Страхование и его роль в развитии экономики (Экономическое значение, функции и формы страхования)

Содержание:

ВВЕДЕНИЕ

Рискованный характер общественного производства вызывает между людьми экономические отношения по поводу предупреждения, ограничения и преодоления разрушительных последствий чрезвычайных событий, а также по необходимому возмещению понесенного ущерба.

В настоящее время в России насчитывается около 3000 страховых компаний, в страховом бизнесе занято более 200 тыс. человек. В развитых странах Западной Европы, в США и Японии доля валового национального продукта, используемого через механизм страхования, составляет 8-12%, тогда как в России, по оценкам специалистов, в настоящее время этот показатель не достиг и 1%.

Экономика страхования предопределяется формированием страхового фонда. Фонд состоит из суммы государственных резервов, собственных фондов компаний, которые имеют лицензии на осуществление страхования, фондов самострахования. Государственные фонды страхования пополняются при помощи обязательных выплат физическими и юридическими лицами. Примером подобных фондов являются фонд катастроф, пенсионный фонд, фонд медицинского страхования.

Для эффективного управления средствами подобных фондов применяют специальные нормативы. При помощи обязательных или добровольных фондов частных лиц и предприятий так же происходит существенное пополнение страховых фондов. Для предприятий размер фонда самосохранения установлен в размере 15% от размера уставного капитала.

Сама экономика страхования учитывает и имеющиеся технических резервы, то есть ожидаемые выплаты по утвержденным страховым договорам. Расчет резервов проводится по методикам, но страховщик вправе использовать свою методику, предварительно согласовав ее с ДНС. Каждая методика имеет как свои плюсы, так и минусы, но это относится к специфике различных страховых видов. При сформированном страховом портфеле, возможен расчет резервов нормативным методом. Резерв незаработанной страховой премии представляет собой сумму всех премий, которые поступили по всем действовавшим в отчетном периоде договорам.В условиях современного общества страхование превратилось во всеобщее универсальное средство страховой защиты всех форм собственности, доходов и других интересов предприятий, организаций, фермеров, арендаторов, граждан.

Термин «страхование», выражающий перераспределительные отношения, по поводу возмещения ущерба, следует отличать от других смысловых значений этого слова. В частности, выражение «страхование» (страховка, подстраховка) иногда употребляется в значении поддержки в каком-либо деле, гарантии удачи в чем-либо, обеспечения безопасности людей при проведении опасных работ, при выступлениях гимнастов и акробатов, а также запаса прочности и надежности сооружений и механизмов и т.д. В данном случае этот термин употребляется в значении инструмента возмещения ущерба.

Роль страхования в экономике заключается в том, что оно обеспечивает непрерывность, бесперебойность и сбалансированность производственного процесса. Страхование способствует оптимизации макроэкономических пропорций общественного воспроизводства. Именно из-за способности страхования оказывать влияние на макроэкономические процессы в развитых странах оно считается одним из стратегических секторов экономики. Кроме того, важным стратегическим фактором являются также огромные инвестиционные ресурсы страховых компаний (особенно по страхованию жизни), которые во многом предопределили макроэкономические пропорции развития ведущих государств мира.

В силу этого страховые компании в данной части занимают главенствующее положение на финансовом рынке. Приток денежных средств в виде страховых взносов (платежей, премий) и доходов от активных операций (спонсорство, инвестиции, ипотека и др.), как правило, намного превышает сумму страховых выплат держателям полисов. Это позволяет страховщикам из года в год увеличивать свои доходы и инвестировать их в прибыльные народнохозяйственные программы, ценные бумаги (государственные краткосрочные облигации, векселя, акции и т. п.), вкладывать на депозиты в банки, в закладные под недвижимость и др.

Одна из целей страхового рынка - это охват всех возможных рисков в жизни человека, и только качеством сервиса, дополнительными услугами и снижением тарифов можно достичь значительных результатов. Тема «Страхование и его роль в развитии экономики» актуальна потому что страхование в России привлекает все большее внимание законодательной и исполнительной власти. Возрастание рисков в сфере деятельности всех структур общественного производства подтолкнуло развитие страхования в России. Обращение к теме исследования вызвано потребностью поиска наиболее эффективных подходов к проблеме совершенствования страхования в своеобразных условиях экономики России.

Объектом исследования являются: само страхование как экономическая категория, виды страхования, страховые фонды, страховые риски.

Предметом исследования является процесс развития и формирования страхового рынка в условиях современной экономики.

Целью исследования является рассмотрение классификации, сущности и значения страхования. Данная цель достигается путем решения следующих задач: родь страхования в экономике страны; раскрыть сущность и функции страхования в рыночной экономике; раскрыть роль и значение страхования; определить условия функционирования рынка страхования; изучить страховой рынок России.

Работа имеет традиционную структуру и включает в себя введение, основную часть, состоящую из 2 глав, заключение и список использованных источников. Источниками информации для написания работы послужили базовая учебная литература, теоретические труды, статьи и обзоры в специализированных и периодических изданиях, справочная литература, прочие актуальные источники информации.

1. Экономическое значение, функции и формы страхования

1.1. История развития страхового дела в России

В целом развитие страхового дела в России сопровождалось переходом от государственной страховой монополии к страховому рынку, затем последующей национализацией и восстановлением государственной страховой монополии в советский период истории. Крупные геополитические изменения, последовавшие в связи с распадом бывшего СССР, вызвали объективную необходимость возрождения национального страхового рынка в России.[1]

В Киевской Руси появление страхования связывают с памятником древнерусского права — «Русской правдой». «Русская правда» дает интересные сведения о законодательстве X-XI вв.

Она напоминала те «Правды», которые существовали у западных народов, но в ней отразилась более высокая ступень общественного развития.

В «Русской правде» много места было отведено суду по торговым делам, устанавливались правила уплаты долгов и т. п.

В Московской Руси, уже после свержения татаро-монгольского ига, на русские рубежи совершались набеги крымских и нагайских татар, которые захватывали пленников и продавали их в рабство. Чтобы предотвратить продажу и порабощение людей, требовался выкуп. Для этого на юге Руси была организована система выкупа пленных.

В главе 27-й «Стоглава» (1551 г.) «Об искуплении пленных» преду-сматривались три формы выкупа. Все они финансировались из царской казны, но затрачиваемые ею средства возвращались в виде ежегодной раскладки среди населения. Эта раскладка строилась на уравнительных налогах. Затем раскладка стала заменяться на регулярные платежи, образующие специальный фонд выкупа пленных. Этот порядок был за-креплен в Соборном уложении (1649 г.) царя Алексея Михайловича.

В 1648 г. правительство созвало Земский собор, в котором огромное большинство голосов принадлежало дворянам и купцам. Собор выработал «Соборное уложение» — свод законов Русского государства. Уложение было проникнуто идеей самодержавия. После 1653 г. Земские соборы больше не собирались.[2]

В дореволюционной России страховые общества появляются в виде акционерных обществ и земств (органы местного самоуправления). В 1864 г. было утверждено Положение о земском страховании. В начале 1900-х гг. был создан Земский страховой союз.

С ростом городов и возникновением крупных населенных пунктов возрастала опасность гибели или повреждения имущества от пожаров и других стихийных бедствий. Люди стали объединяться для совместных действий по предотвращению опасности, ликвидации последствий, в том числе и экономическими мерами. Так, в 1310 г. в г. Брюгге (Германия) была учреждена «Страховая палата», которая проводила операции по защите имущественных интересов купечества и ремесленных гильдий.

Помимо страхования имущества как объекта предпринимательской деятельности шло развитие его страхования от огня. После лондонского пожара 1666 г., когда он уничтожил почти весь центр города, был учрежден «Огневой полис» для страхования домов и других сооружений.[3]

Личное страхование появляется в России в середине 30-х годов прошлого века. В 1835 г. было организованно первое акционерное общество по страхованию жизни, которое получило название «Российское общество застрахования капиталов и доходов». Разновидность личного страхования - страхование от несчастных случаев.

Закон о морском страховании был принят в 1846 г.

В 1864 г. было утверждено Положение о земском страховании.

Третий этап становления страхования в России характеризуется созданием полноценного национального страхового рынка. Отмена крепостного права, замена натурального хозяйства денежным, развитие капиталистических отношений – все это создавало предпосылки для образования такого рынка.

Постепенно выделялись новые виды страхования: транспортное, морское и сухопутное, с выдачей ссуд под товары, что способствовало оживлению торговли и придало транспортному делу стабильность.

В 1861 г. появились и общества взаимного страхования (ОВС), которые составили достаточно серьезную ценовую конкуренцию акционерным компаниям. Последние были в большей степени ориентированы на извлечение прибыли и, следовательно, на обеспеченных клиентов. Взаимное же страхование строилось не столько

на коммерческих, сколько на кооперативных основах. Главный организационный принцип ОВС в том, что страхователь одновременно является и пайщиком (совладельцем) компании. В период 1863 – 1865 г.г. было образовано 12 таких обществ.[4]

Отдельно стоит рассматривать взаимное земское страхование, возникшее в 1864 г. для защиты освобожденного крестьянства. К 1913 г. оно обеспечивало 16,8% от суммы ежегодных страховых платежей.

В 1874 г. владельцы страховых акционерных обществ по страхованию от огня заключают специальное тарифное соглашение (конвенцию), направленное на недопущение возникновения новых страховых предприятий и раздробления операций между ними. Все эти страховые организации были связаны общим тарифом, но деятельность каждой регулировалась собственным уставом и полисными условиями, что приводило к жесткой конкурентной борьбе.

В 1875 г. наблюдался резкий рост активности на страховом рынке, существенно увеличился сбор страховых премий. В 1876 – 1885 г.г. в России было создано 32 общества взаимного страхования.

Долгое время государство обходилось без основного закона о страховании. Деятельность страховщиков регулировалась торговым уставом, уставами компаний, а также отдельны ми постановлениями правительства.

Только в 1894 году был установлен государственный надзор за страховым делом. Его возложили на Министерство внутренних дел. Страховой комитет министерства контролировал все секторы российского страхового рынка: акционерный, земский и взаимный.

Законодательство устанавливало минимальный размер резервного фонда в 40% от премий, однако на практике компании, стремясь снизить риски, наращивали его до 55%.[5]

В 1885 г. был снят запрет на деятельность в России иностранных страховых обществ, и в Петербурге открылось центральное агентство страхового общества «Нью-Йорк» (США). В 1889 г. была разрешена деятельность страховых обществ «Урбен» (Франция) и «Эквитебл» (США). Эти общества специализировались только на личном страховании населения.

Доля иностранного капитала в страховом деле в 1890 г. составляла 24,4%. Иностранные страховые общества подчинялись общей системе государственного страхового надзора со стороны МВД. За право проведения страхования они были обязаны вносить в государственное казначейство залог в размере 500 тыс. рублей золотом и резервировать в государственном банке 30% страховых платежей.[6]

Иностранные компании интересовались в основном сферой личного страхования, в которой и составили довольно ощутимую конкуренцию отечественным. Суммарный капитал иностранных страховщиков в России составил в 1910 г. 66,2 млн рублей.

К началу 1912 г. в портфеле иностранцев нахо дились договоры личного страхования на сумму около 240 млн. рублей (на долю российских компаний в этом сегменте страхового рынка приходилось порядка 467 млн.).

Активно развивались операции по перестрахованию на зарубежном страховом рынке. Лидирующими партнерами для России выступают страховые общества Германии и Швейцарии. С другой стороны, акционерные страховые общества России активно участвовали в страховых операциях за границей. Так, страховое общество «Россия», крупнейшее среди русских акционерных обществ по объему операций и размеру капитала, проводило операции по 8 видам страхования на территории Российской Империи и осуществляло страховые операции в Александрии, Афинах, Белграде, Константинополе, Нью-Йорке, Берлине и других городах.

Все это обеспечивало интеграцию российского национального страхового рынка в мировой.[7]

К концу XIX в. в России сложился страховой рынок, на котором, наряду с отечественными страховщиками, были представлены и иностранные страховые компании.

Приход на страховой рынок России иностранных страховых компаний способствовал объединению российских страховщиков. В 1909 г. создается Всероссийский союз обществ взаимного страхования, объединивший 83 страховых общества на основе договора, обязывающего страховые компании оказывать взаимопомощь при пожарных убытках, превышающих годичный сбор премий. В то же время был принят Устав «Российского Союза Обществ взаимного от огня страхования».

Союз страховщиков предлагал на страховом рынке страхование недвижимости и движимости, а также коллективное страхование от несчастных случаев лиц, служащих и работающих на фабриках и заводах.случае убийства, можно различить все составные элементы современного договора страхования гражданской ответственности.

К 1 января 1913 г. в России действовало 19 акционерных страховых обществ с капиталом в 389,9 млн рублей. В основном они были сосредоточены в Санкт-Петербурге, где их количество достигло 13. Четыре страховых общества было в Москве и два – в Варшаве.

Развитие обществ взаимного страхования (некоммерческих). В 60-х годах XIX века в России наряду с акционерными страховыми компаниями начали возникать кооперативные страховые учреждения – общества взаимного страхования. Сама идея взаимного страхования была проста. Она заключалась в том, что группа страхователей образовывала на паевой основе общество для страхования своего имущества. Наряду с паем при страховании страхователи вносили страховые суммы в зависимости от оценки застрахованного имущества. Эти средства служили источником выплаты страховых возмещений. Но если их не хватало, то все члены общества обязаны были внести недостающую сумму пропорционально своим страховым взносам.[8]

Кроме городских обществ взаимного страхования в России существовали и корпоративные общества взаимного страхования промышленников и землевладельцев. Первое такое общество было создано в 1872 г. в Киевской губернии. Его название – Общество взаимного страхования от огня свеклосахарных и рафинадных заводов.

В целом, корпоративные страховые общества в основном создавались в западных губерниях Российской империи. Так, уже к 1896 г. только в Лифляндской губернии насчитывалось свыше 400 таких обществ с общим застрахованным имуществом на сумму 28 млн. рублей.

К концу ХХ века в России сложилась национальная система страхования. Кроме русских и иностранных акционерных обществ, в стране действовала система земского и государственного страхования.

Государство, также как и земства, ввело страхование, как на обязательной, так и на добровольной основе. К обязательному страхованию относились пенсионные кассы для горнорабочих и служащих казенных железных дорог. Добровольным страхованием занимались согласно принятому в 1906 г. закону государственные сберегательные кассы. По их условиям страхования договоры заключались без предварительного врачебного освидетельствования на различные страховые суммы. Однако выплата при наступлении страхового случая отсрочивалась на 5 – 7 лет. Впоследствии эти не совсем разумные решения были изменены и выплаты производились сразу же после наступления страхового случая.[9]

До 1958 г. система Госстраха была жестко централизованной в масштабе СССР. С 1958 г. часть системы Госстраха передается в ведение министерств финансов союзных республик. С 1967 по 1991 гг. система Госстраха была уже союзно-республиканской. Она возглавлялась Правлением Госстраха СССР, которое подчинялось Минфину СССР.

Значительную роль в развитии страхового дела сыграло постановление Совета Министров СССР от 30 августа 1984 г. «О мерах по дальнейшему развитию Государственного страхования и повышению качества работы страховых органов». Ситуация резко изменилась в связи с легализацией предпринимательства в России, когда коммерческие, финансовые и хозяйственные риски сделались повседневной реальностью для десятков тысяч бизнесменов.

В начале 90-х годов в Российской Федерации началось возрождение национального страхового рынка, которое продолжается в настоящее время. Законодательную базу правового регулирования национального страхового рынка заложил Закон РФ «О страховании» от 27 ноября 1992 г., вступивший в силу 12 января 1993 г. В это же время был создан Росстрахнадзор — Федеральная служба России по надзору за страховой деятельностью, которой были приданы контрольные функции за отечественным страховым рынком.

В 1996 г. Росстрахнадзор был преобразован в Департамент страхового надзора Министерства финансов РФ. В 1996 г. Правительством Российской Федерации было принято Постановление «О первоочередных мерах по развитию рынка страхования в Российской Федерации», которым предусмотрен ряд мер, направленных на совершенствование налогового законодательства, связанного со страховой тдеятельностью, а также участие международных финансовых организаций вфинансировании мероприятий по развитию рынка страхования в России.

В 1997 г. разрабатывается специальная целевая программа развития страхования и перестрахования рисков от крупных промышленных аварий, катастроф и стихийных бедствий. Совершенствование страхового рынка продолжается.[10]

1.2. Сущность и функции страхования в рыночной экономике

Страхование возникло и развивалось как осознанная объективная потребность человека и общества в защите от случайных опасностей. Потребность в страховой защите носит всеобщий характер, она охватывает все фазы общественного воспроизводства, все звенья социально-экономической системы общества, всех хозяйствующих субъектов и все население. Страховой рынок не только способствует развитию общественного воспроизводства, но и активно воздействует через страховой фонд на финансовые потоки в народном хозяйстве.[11]

Место страхового рынка в финансовой системе обусловлено двумя обстоятельствами. С одной стороны, существует объективная потребность в страховой защите, что и приводит к образованию страхового рынка в социально-экономической системе общества. С другой — денежная форма обеспечения страховой защиты связывает этот рынок с общим финансовым рынком.

Объективная потребность в страховании предопределяет непосредственную связь страхового рынка с финансами предприятий, населения, банковской системой, государственным бюджетом и другими финансовыми институтами, в рамках которых реализуются страховые отношения. В таких отношениях соответствующие финансовые институты выступают как страхователи и потребители страховых продуктов. Специфические отношения складываются между страховым рынком и государственным бюджетом и государственными внебюджетными фондами, что связано с организацией обязательного страхования.[12]

Устойчивые финансовые отношения имеет страховой рынок с рынком ценных бумаг, банковской системой, валютным рынком, государственными и региональными финансами, где страховые организации размещают страховые резервы и другие инвестиционные ресурсы.[13]

Функционирование страхового рынка происходит в рамках финансовой системы как на партнерской основе, так и в условиях конкуренции. Это касается конкурентной борьбы между различными финансовыми институтами за свободные денежные средства населения и хозяйствующих субъектов. В условиях перехода к рыночной экономике страхование принадлежит к числу наиболее быстро развивающихся отраслей хозяйственной деятельности. Рыночная экономика, и прежде всего негосударственный сектор народного хозяйства, предъявляет спрос на различные виды страхования, так как частная собственность, в отличие от государственной, нуждается во всеобъемлющей страховой защите. Она не имеет за своей спиной финансовых гарантий со стороны государства и хочет обезопасить себя от последствий возможных рисков.

Система государственного страхования, существовавшая в России в условиях социализма, никогда не занималась страхованием столь многочисленных и разнообразных рисков. Во-первых, в этом не было необходимости ввиду отсутствия частного предпринимательства. Во-вторых, будучи монополистом в страховом деле, она не испытывала особой потребности в расширении сферы своей деятельности. В результате методический аппарат частного негосударственного страхования и его исторические традиции в значительной мере оказались утраченными. Новым российским страховым компаниям, пришедшим на рынок в начале 90-х гг., во многом приходилось начинать заново.[14]

Между тем страхование принадлежит к числу наиболее старых и устойчивых форм обеспечения хозяйственной жизни, уходящих корнями в далекую историю. По своей сути страхование представляет собой создание целевых фондов денежных средств, предназначенных для защиты имущественных интересов населения в частной и хозяйственной жизни от стихийных бедствий и других непредвиденных, случайных по своей природе чрезвычайных событий, сопровождающихся ущербами.

Таблица 1 - Содержание страхования

|

Суть понятия |

Создание целевых страховых фондов |

|

Назначение |

Защита имущественных интересов населения при наступлении страхового события |

|

Источники средств |

Платежи граждан и юридических лиц (обязательные и добровольные) |

|

Формы организации |

Фонды страховых компаний |

|

Фонды самострахования |

|

|

Государственные страховые фонды |

Функций страхования различаются на уровнях индивидуального и общественного воспроизводства.

Таблица 2 - Функции страхования

|

На уровне индивидуального производства |

На уровне всего народного хозяйства |

|

Рисковая (покрытие риска) |

Обеспечение непрерывности общественного воспроизводства |

|

Облегчение финансирования |

Освобождение государства от дополнительных финансовых расходов |

|

Предупредительная |

Стимулирование НТП |

|

Возможность концентрации внимания на нестрахуемых рисках |

Защита интересов пострадавших лиц в системе отношений гражданской ответственности |

На уровне индивидуального воспроизводства страхование выполняет следующие функции: рисковую; облегчения финансирования; предупредительную; обеспечения возможности концентрации внимания на не страхуемых рисках.

Рисковая функция, или функция покрытия риска, состоит в том, что страхователь через договор страхования перекладывает финансовые последствия определенных рисков на страховые компании. Такое переложение риска является благом для лица, страхующего себя и свое имущество, даже тогда, когда страховой случай не наступает, потому что у него возникает чувство уверенности и защищенности.[15]

Функция облегчения финансирования имеет несколько аспектов. Во-первых, при наступлении страхового случая страхователь получает средства, компенсирующие понесенный им ущерб на условиях, предусмотренных в договоре страхования. Во-вторых, предприятие, застраховавшее свои риски, делает их величинами, оцениваемыми в деньгах, и в определенной мере может включить страховые взносы в цену своих товаров или услуг. В-третьих, договор страхования, как правило, является условием для получения кредита. Банки чаще всего предоставляют кредиты под имущественный залог, и страхование залога необходимо для оформления кредитного соглашения. Другой формой гарантии по кредиту является договор страхования жизни заемщика в пользу банка.

Страхование жизни и недвижимости являются необходимым условием для получения ипотечного кредита.

Предупредительная функция страхования состоит в том, что при заключении договора специалистами страховой компании проводится оценка риска и в случае необходимости предлагается система мер, позволяющих контролировать уровень риска на предприятии.

Возможность концентрации внимания на нестрахуемых рисках обеспечивается тем, что при заключении договора страхования предприниматель избавляет себя от многих беспокойств и может в большей мере обратиться к анализу рисков рыночной конъюнктуры и к вопросам стратегического менеджмента своего предприятия. Снижение уровня страха и беспокойства о своем будущем является одной из важнейших предпосылок личного благополучия человека.[16]

На макроэкономическом уровне страхование выполняет следующие функции: обеспечения непрерывности общественного воспроизводства; освобождения государства от дополнительных расходов; стимулирования научно-технического прогресса; защиты интересов пострадавших лиц в системе отношений гражданской ответственности; концентрации инвестиционных ресурсов и стимулирования экономического роста.[17]

Функция обеспечения непрерывности общественного воспроизводства состоит в том, что страхование создает финансовые условия для быстрого восстановления и возобновления деятельности предприятий, пострадавших в результате застрахованных событий. Ущерб, причиненный любому хозяйствующему субъекту, с народно-хозяйственной точки зрения касается, как правило, не только его одного, но и многих других физических и юридических лиц.

Например, остановка предприятия, разрушенного пожаром, приводит к ликвидации рабочих мест и увольнению работников, к прекращению производства и отгрузки продукции и по цепочке технологических связей вызывает сбои в работе многих других предприятий. Если пострадавшее предприятие застраховано, то оно скоро сможет возобновить свою деятельность, так как получит страховое возмещение. При отсутствии страхования остановка или разрушение крупного предприятия в результате аварии, пожара, стихийного бедствия может привести к кризису целых секторов национальной экономики. Таким образом, страхование обеспечивает восстановление разрушенной ячейки общественного производства и непрерывность всего воспроизводственного процесса.[18]

Освобождение государства от дополнительных расходов обеспечивается наличием страховых фондов. При отсутствии страхования все финансовые тяготы различных бедствий ложатся на государство, которое имеет в своем распоряжении всегда ограниченные средства государственного бюджета и внебюджетных фондов. Развитая система страхования снимает с государства значительную часть этого финансового бремени.[19]

Функция стимулирования научно-технического прогресса выполняется страхованием двояким образом. Во-первых, страховые компании фиксируют внимание производителей на опасных элементах технологий и продуктов, стимулируя их устранение. Это делается на основе предъявления страховщиками регрессных исков производителям опасных продуктов, по вине которых возникают ущербы у потребителей, компенсируемые страховыми компаниями.

Во-вторых, страховые компании собственными усилиями и через создание фондов предупредительных мероприятий осуществляют финансирование соответствующих разработок в части повышения степени безопасности. Их цель при этом состоит в сокращении случаев и размеров ущербов и, следовательно, страховых выплат. С развитием производительных сил общества данная функция страхования становится еще более важной. В частности, страхование способствует развитию технического прогресса и внедрению новых технологий. Оно снимает с предпринимателя риски нововведений и усиливает его готовность к инновациям. Без соответствующей страховой защиты в мире не было бы современных крупных предприятий, электростанций, сложных технических систем, так как связанные с ними риски предприниматели не могут нести в одиночку.

Функция защиты интересов пострадавших лиц в системе отношений гражданской ответственности обеспечивается через страхование гражданской ответственности физических и юридических лиц за ущерб, причиненный третьим лицам. При этом в значительной степени снимается риск неплатежеспособности виновника происшествия, так как причиненный вред в пределах лимита ответственности компенсируется страховой компанией. Именно таким образом решается задача защиты жертв дорожно-транспортных происшествий, авиационных и прочих транспортных катастроф.[20]

Функция концентрации инвестиционных ресурсов и стимулирования экономического роста обеспечивается страхованием благодаря тому, что создаваемые страховые резервы инвестируются в ценные бумаги предприятий и финансовых компаний, в банки и недвижимость. Таким образом, страховые организации финансируют промышленность, жилищное строительство и государство, т.е. способствуют развитию экономики.[21]

Страховой рынок Росии предлагает частным и корпоративным клиентам весьма широкий перечень услуг: от классических до сложных и уникальных. За последние три года внедрено 7 новых услуг добровольного страхования, в том числе с применением инновационных технологий взаимодействия со страхователями. В частности, начали действовать правила добровольного комплексного страхования имущества и гражданской ответственности его пользователей, предполагающие комплексное страхование наряду с различными вариантами реализации услуги, в том числе включение взносов в счетизвещение на оплату коммунальных услуг. Количество клиентов «Росгосстраха» превышает 6 млн., компания сотрудничает по добровольным видам страхования с более чем 65 тыс.предприятий страны. Поэтому во многом усилия страховщиков сейчас направлены на повышение качества и сервиса оказываемых услуг.[22]

Россияне в последнее время стали обращать больше внимание на страхование своей жизни и здоровья, в то время как по автомобильному страхованию наблюдается некоторое снижение взносов.

Обращено внимание на то, что минувший год был непростым для страховых компаний. «Страхование следует за экономическими процессами, и в долларовом выражении мы наблюдаем некоторый спад», - сообщила она. В том числе сократилось количество договоров по «Автокаско» – стали меньше брать кредитов на машины, меньше покупать новых автомобилей. Реже стали страховать имущество, как граждане, так и предприятия – это первое, на чем экономят в непростой финансовой ситуации.[23]

В то же время, несмотря на общий спад, есть существенный рост по страхованию жизни, пенсии и медицинских расходов. «Это действительно переломный момент, потому что долгое время все было сосредоточено на материальных благах (машины, дома), а пенсионному и медицинскому страхованию, страхованию жизни уделялось мало внимания. Пусть медленно, но тенденция преломилась, и уже в общем объеме поступлений 8% страховых взносов по страхованию жизни, а начинали с 1%».

Кстати, в Европе страхование жизни, пенсии и медицинских расходов занимает от 50% до 60% в общем объеме страховых взносов, обратила внимание эксперт. «Это объясняется государственной политикой, когда медицинское обслуживание и пенсионная система опираются на страховой полис. Например, в случае с пенсионной системой определено, что первый уровень – гарантирован государством, а второй обеспечивается страхованием», - пояснила она.

Точками роста страхового рынка в ближайшей перспективе будут являться именно медицинское и пенсионное страхование, а также гражданская ответственность владельцев жилых помещений. Если брать по охвату населения, то некоторыми видами страхования еще пока пользуется не очень большое число граждан. Так, если экономически активное население - это порядка 4,5 млн, то застрахованных по пенсионному страхованию - чуть больше 300 тыс., по медицинскому - около 250 тыс., по «Каско» заключено около 65 тыс. договоров.

Перспективным направлением развития страхового рынка также является онлайн-страхование. «Продукты онлайн-страхования есть уже сейчас, чаще всего это страховки для выезжающих за границу, но ведется работа, чтобы этот процесс значительно упростить, подвести и к другим видам страхования. Так, с 1 января начинает работать государственный страховой регистр, создается единая база страховых историй, в результате чего работать с электронным страховым полисом станет легче.[24]

И все же, по мнению эксперта, ожидать быстрого роста в этом направлении не стоит. В первую очередь услуга будет востребована продвинутой частью населения, которой интересны различные интернет-сервисы. В регионах, и особенно в сельской местности, освоение новой услуги будет идти куда медленнее.

Кстати, в других государствах Европы ситуация с онлайн-страхованием также неоднородная. В северных странах, где люди более замкнуты, например, в Голландии, Дании, Швеции, это направление получило серьезное развитие. В то же время в южных странах, таких как Испания, Италия, где люди любят общаться, процент онлайн-полисов очень маленький – 4-7%.[25]

1.3. Условия функционирования страхового рынка

Страхование – это создание целевых фондов, предназначенных для защиты имущественных интересов населения в частной и хозяйственной жизни от неожиданно наступивших случайных несчастий, сопровождающихся ущербами.

В экономике играет роль финансового стабилизатора. Объективная потребность в страховании: нередко убытки возникают вследствие разрушительных факторов, неподконтрольных человеку и не влекут чьей-то гражданской ответственности.[26]

Многообразие организационных форм страхового фонда служит основой для раскрытия многогранности экономического потенциала общества. Механизм рынка ускоряет и повышает эффективность всех форм общественного накопления, а, следовательно, и страхового фонда. Для хозяйственной деятельности и предпринимательства страховой фонд создает те необходимые условия, без которых немыслима эффективная рыночная экономика.

Переход к рыночной экономике обеспечивает существенное возрастание роли страхования в общественном воспроизводстве, значительно расширяет сферу страховых услуг и развитие альтернатив государственному страхованию. Значительно расширяются границы самострахования.

Принципы организации страхового дела обусловливаются общими условиями функционирования экономики. В условиях монополии государства в области страхования внутренний страховой рынок охраны был представлен единственной монопольной государственной страховой организацией — Госстрахом СССР. Переход к свободной рыночной экономике означает свободу предпринимательства, ориентацию производства и сферы услуг на потребителя. Организация страхового дела в условиях рынка определяется действием объективных экономических законов: закона стоимости, спроса и предложения. Регулирующее воздействие требований этих законов реализуется посредством системы правовых и финансовых норм и Закона о страховании.[27]

Одним из основополагающих принципов функционирования страхового рынка является принцип демонополизации страхового дела. Реализация этого принципа означает, что страховую деятельность на рынке страховых услуг могут осуществлять наряду с государственными страховыми организациями страховые компании любой организационно-правовой формы. Важным принципом формирования и функционирования страхового рынка является конкуренция страховых организаций по предоставлению страховых услуг, привлечению страхователей и мобилизации денежных средств в страховые фонды. Свобода ценообразования, выраженная в свободе установления тарифных ставок под воздействием спроса и предложения, создает условия для конкуренции страховщиков за привлечение страхователей. Эта конкуренция может выражаться в предложении удобных форм для страхователей и условий заключения страховых договоров, уплаты страховых взносов и выплаты страховых возмещений.[28]

Конкуренция страховщиков может выражаться в расширении ассортимента предлагаемых страховых услуг, ориентированных на интересы конкретных социальных и экономических групп населения (страхование от безработицы, страхование банкротств и т. д.). Одним из основополагающих принципов функционирования страхового рынка является принцип свободы выбора для страхователей условий предоставления страховых услуг, форм и объектов страховой защиты. Свобода предпринимательской деятельности представляет право любому юридическому или физическому лицу заниматься страховым делом. Но страхование — особая сфера предпринимательской деятельности, которая должна обеспечить страховую защиту страхователям при наступлении неблагоприятных или чрезвычайных событий. Поэтому важным принципом организации страхового дела в условиях рынка является принцип надежности и гарантии страховой защиты. Реализация этого принципа базируется на юридической и экономической основе. Механизм регистрации страховых организаций, лицензирования их деятельности и контроля государства через специальный орган Госстрахнадзор обеспечивает соблюдение интересов страхователей, финансовую устойчивость страховых операций.[29]

Организация страхового дела на рыночной основе повышает потребность в поступлении открытой информации о деятельности страховщика. Принцип гласности о деятельности страховщика, о его уставном фонде, составе акционеров, активах и пассивах баланса позволит страхователю осознанно и реально решать вопрос о выборе страховой компании. Принцип конкуренции в организации страхового дела должен в необходимых случаях сочетаться с принципом сотрудничества страховщиков прежде всего при перестраховании или состраховании особо крупных и опасных рисков. Одной из форм сотрудничества страховых организаций является совместное страхование (сострахование) на долевых началах крупных объектов или особо опасных рисков. Такое сотрудничество страховых организаций приводит к созданию страховых пулов, фондов, ассоциаций.[30]

Современная система страхового рынка достаточно сложна и ее функционирование невозможно без выработки четкого механизма организации страхового дела в условиях рыночной экономики, который базируется на выше рассмотренных принципах. Конкретный механизм обеспечивает функционирование страхового рынка и включает в себя элементы, важнейшим из которых является страховое законодательство, призванное обеспечить законность и правомерность осуществления страховых операций по защите страховых интересов страхователей. Задача любой страховой организации независимо от ее формы заключается в том, чтобы, отвечая на возникшие потребности рынка, дать своей клиентуре добросовестную страховую защиту от всевозможных случайностей в производственной, торговой и иной предпринимательской деятельности в своевременном бесперебойном возмещении понесенного ущерба. Поэтому страховое законодательство во всем мире, считая главным защиту интересов страхователя, предусматривает строгий контроль и надзор за деятельностью страховых компаний.[31]

2. Анализ современного состояния страхового рынка в РФ

2.1. Страховой рынок: структурные перемены, новые вызовы

Современное положение в отечественном хозяйстве, характеризующееся кризисными явлениями во всех отраслях производства, а также социальной сфере, предполагает использование разнообразных экономических механизмов и мер для преодоления кризиса. Одним из факторов, в настоящее время участвующих в процессе реструктуризации отечественной экономики, является страхование, оказывающее влияние как на экономические характеристики, так и на социальные параметры общества.

Регулирующую роль в условиях существования экономической конкуренции играет страховой рынок.[32]

Страховой рынок – это особая социально-экономическая структура, определённая сфера денежных отношений, где объектом купли – продажи выступает страховая защита, формируется предложение и спрос на неё.

Обязательным условием существования страхового рынка является наличие потребности на страховые услуги и наличие страховщиков, способных удовлетворить эти потребности.

Иначе говоря, страховой рынок представляет собой совокупность экономических отношений по купле – продаже страховой услуги и обеспечивает органическую связь между страховщиком и страхователем в части реализации страхового продукта.[33]

Основными экономическими законами функционирования страхового рынка являются закон стоимости и закон спроса и предложения.

Потребительской стоимостью страхового продукта (услуги) является обеспечение страховой защиты имущественных интересов физических и юридических лиц в форме страхового покрытия возможного ущерба. Цена страховой услуги выражается в тарифной ставке, которая складывается на основе спроса и предложения.

Роль страховых рынков на современном этапе заключается в том, что они всё больше выполняют функции специализированных кредитных и инвестиционных институтов и в силу этого страховые компании занимают главенствующее положение на финансовом рынке.

Развитие рыночных отношений, инициирующих самостоятельность субъектов экономики, усилило значение страховых услуг в обеспечении непрерывности общественной жизнедеятельности. С реформированием отношений собственности бремя ответственности за содержание имущества и результаты экономической деятельности перешло к хозяйствующим субъектам, что детерминировало необходимость расширения страховых методов управления предпринимательскими рисками.[34]

Возросла роль страховых услуг в решении проблем социальной защиты и поддержании уровня жизни населения. В условиях наметившегося подъема экономики России устойчивое развитие отечественного рынка страховых услуг как фактора, обеспечивающего динамическую стабильность системы общественного воспроизводства, становится одной из приоритетных задач экономических преобразований.

Рынок страховых услуг является подсистемой экономики страны, он испытывает на себе влияние всех тех процессов, которые происходят в экономической системе и, в свою очередь, активно воздействует на эти процессы.[35] Кроме того, рынок страховых услуг выступает и элементом мирового рынка, что вызывает переплетение внутренних и внешних факторов формирования рисковой ситуации, определяемых динамичным развитием современного общества, угрозой техногенных катастроф, глобализацией экономических отношений, переходом к инновационному типу воспроизводства, интенсификацией социально-экономических преобразований.

В современной России происходит реформирование экономики, осуществляется переход на рыночные отношения во всех национальных отраслях. Рыночные отношения (рынок) в страховании представляют собой экономические отношения, являющихся совокупностью товарно-денежных отношений, возникающих в результате купли-продажи страховых услуг. Современная экономическая теория дает следующее понятие страхового рынка. Страховой рынок является экономическим пространством (или системой), управляемым соотношением спроса и предложения на страховые услуги (страховую защиту). Спрос на страховые услуги определяется двумя основными факторами:

1) потребностью в страховании хозяйствующего субъекта и отдельно взятого гражданина;

2) покупательной способностью страхователей, позволяющей удовлетворить спрос на страхование приобретением страховой услуги.

Для обеспечения удовлетворения платежеспособного спроса страховые организации формируют предложение. При этом страховые организации должны быть достаточно профессиональными и финансово устойчивыми. Рыночная система, как показывает опыт ведущих мировых государств, является эффективной и гибкой системой для решения основных экономических проблем.

Необходимость рассмотрения роли страхового рынка вызвана двумя причинами: во-первых, без ее учета не может строиться система его регулирования, так как не будет предвидено конечное влияние государственных действий через страховой рынок на социально-экономические процессы; во- вторых, государственное регулирование должно способствовать повышению роли страхового рынка в экономике.[36]

Роль страхового рынка вытекает из функций страхования в современной рыночной экономике. Вопрос о функциях страхования сложный и противоречивый, и не является предметом настоящего исследования. В рамках данной работы функции страхования рассматриваются исключительно с позиции их влияния на роль страхового рынка.

По вопросу о количестве функций теоретики страхования не пришли к единому мнению. Позиция проф. Л.И. Рейтмана, являющаяся на сегодня наиболее популярной, и с которой согласен автор настоящей работы, воплощена в четырех функциях страхования (рисковая, предупредительная, сберегательная, контрольная).[37]

Основная функция страхования - рисковая (отсюда все особенности страхового рынка) как функция возмещения субъектам хозяйствования и населению ущерба, наносимого случайными, имеющими вероятностный характер наступления событиями. Этого не могут обеспечить никакие другие сферы народного хозяйства и звенья финансово-кредитной системы.

Сегодня сфера рынка в России организационно представляет собой совокупность субъектов, вступающих между собой в определенные юридические и экономические взаимоотношения. На рынке продается и покупается специфический товар - страховая защита. За последние годы значительно расширился перечень видов страхования, предлагаемых потребителю, модернизировались правила их проведения, усовершенствовались приемы работы с риском. Появился страховой брокер - абсолютно новый субъект в страховом бизнесе России.

Позитивным моментом в формировании российского страхового рынка явилось создание крупных страховых компаний, способных адаптироваться к динамично меняющейся конъюнктуре рынка и оказывать страховые услуги, отвечающие мировым стандартам.[38]

2.2. Страховой рынок России в 2018 году

Всероссийский союз страховщиков (ВСС) прогнозирует рост российского страхового рынка в 2018 году на 10-15% по сравнению с 2017 годом. По итогам 2017 года, согласно прогнозам ВСС, рынок вырастет на 9-11% - до 1,22 трлн. рублей. В 2018 году абсолютный показатель рынка может вырасти на 10-15%, до 1,4 трлн. рублей. Согласно прогнозу ВСС, росту будет способствовать некоторая стабилизация экономического положения в стране. Драйвером роста по-прежнему будет страхование жизни, которое увеличится примерно на 50-55%. Сектор личного страхования может продемонстрировать положительную динамику в размере примерно 5-10%. Страхование имущества вырастет на 1-2%. Страхование ответственности прибавит около 5-6%.

Что касается моторных видов, то можно предположить, что каско продемонстрирует слабо отрицательную динамику в размере около 2-3%, а ОСАГО, скорее всего, останется либо на уровне 2017 года, либо покажет небольшой минус.

Банк России планирует «закрыть» тему санации страховых компаний в следующем году. Это связано не с тем, что «завтра нас ожидают какие-то крупные банкротства», а с тем, что регулятору необходимо иметь весь инструментарий для сохранения финансовой и социальной стабильности - на случай возникновения проблем у страховщиков.[39]

Сейчас страховой рынок практически стабилизировался. В 2015-2016 годах с него ушло около 70 компаний, с начала этого года - около 20, и в четвертом квартале вряд ли можно ожидать всплеска. При этом концентрация рынка растет - на топ-20 страховщиков приходится почти 80 процентов объема совокупных премий и 71 процент активов.

Полугодовой рост страхового рынка, по данным регулятора, составил 9,5 процента, объем взносов достиг 646 миллиардов рублей. Рентабельность капитала (отношение прибыли к капиталу) страховщиков выше, чем в банковском секторе - 24 процента против 14. Но крупнейшие участники считают, что рынок по-прежнему в кризисе, и самый проблемный сегмент - ОСАГО. За январь-май, по данным Российского союза автостраховщиков, убыточность составила 108 процентов. Из-за ситуации в ОСАГО страховщики не могут направлять деньги на развитие, в частности цифровизацию, пожаловались участники рынка.

Президент РНПК Николай Галушин отметил, что в страховании нет ни одного сегмента, кроме инвестиционного страхования жизни, который был бы создан самим рынком. В ЦБ страхование жизни также называют основной точкой роста страхового рынка. Причем высокие темпы роста сегмента настораживают регулятора. Во втором квартале 2017 года был отмечен максимальный темп прироста премий - 71,7 процента. По размерам страхового мошенничества от величины выплат лидирует ОСАГО - 30 процентов.[40]

Комментируя «кризисную» ситуацию на рынке страхования в целом, надо обратить внимание на то, что все страховщики, которые говорили о кризисе на форуме, в прибыли, а совокупная прибыль рынка за первую половину года достигла 60 миллиардов рублей.

Еще одной темой в развитии страхового рынка для регулятора в 2018 году станет мошенничество. ЦБ намерен подготовить предложения по защите от мошенничеств в финансовой сфере: на страховом, но и на банковском, микрофинансовом рынках, рынке ценных бумаг.[41]

На страховом рынке по размерам страхового мошенничества от величины выплат лидирует ОСАГО - 30 процентов. По данным Службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России, 87 процентов жалоб на страховые компании связано с ОСАГО, из них 45 процентов - на коэффициент бонус-малус, 24 процента - на е-ОСАГО. С августа по октябрь поступило 57 жалоб по натуральному возмещению. В первом полугодии выплаты по ОСАГО через суд выросли в шесть раз.

В 2018 году страховой рынок РФ прибавит 10,5%. В среднесрочной перспективе мы ожидаем ускорения темпов роста до 11–14% в год. Таким образом, по нашему прогнозу, рынок страхования будет опережать российскую экономику в целом, превосходя темпы роста ВВП на 4–8% (в 2017-м — на 1,7%).

В сегменте страхования жизни темпы роста страховых премий сократятся до 29%. После бума, который пришелся на 2016–2017 годы и сопровождался повышением премий в указанном сегменте более чем в 2,5 раза, АКРА ожидает существенного сокращения темпов их роста. При этом наш базовый сценарий предполагает сохранение интереса населения к инвестиционному страхованию жизни (ИСЖ). Однако из-за того, что страховая премия, как правило, уплачивается в начале трех- или пятилетнего срока страхования, поддержание прежних темпов роста невозможно.

На фоне ожидаемого восстановления спроса на автомобили сегмент автокаско в 2018 году может вернуться к росту. Динамика сегмента во многом определяется тенденцией падения средней страховой премии, начавшейся в 2015 году. Мы полагаем, что в 2018-м средняя страховая премия перестанет снижаться. Увеличение количества проданных полисов, в свою очередь, позволит автострахованию (впервые с 2014 года) перейти к росту.[42]

Реформа ОСАГО и реформа системы обязательного медицинского страхования (ОМС) могут существенно повлиять на объемы премий в этих сегментах. Наш прогноз сформирован на основе текущих тенденций без учета упомянутых реформ, структуры которых на сегодняшний момент не определены. Ранее 2019 года изменений в любом случае не ожидается.

Ожидаемый рост страхового рынка оказывает позитивное влияние на оценку кредитных профилей страховщиков, хотя в отдельных сегментах не исключается реализация накопившихся рисков, способных подорвать позитивную динамику.

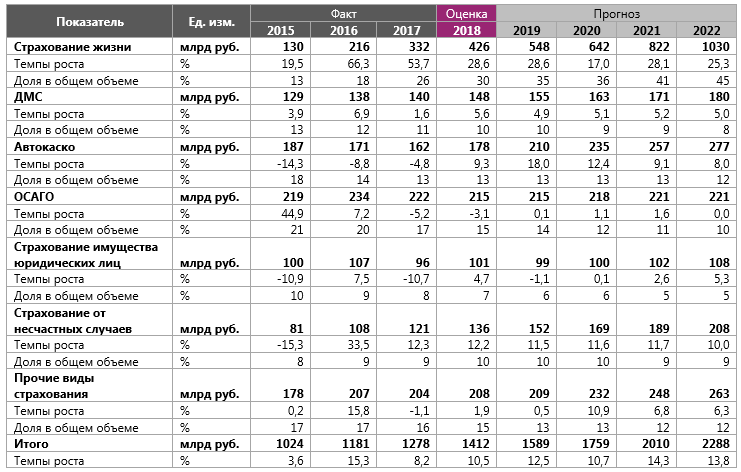

Таблица 1. Прогноз объемов страховых премий в 2018–2022 годах

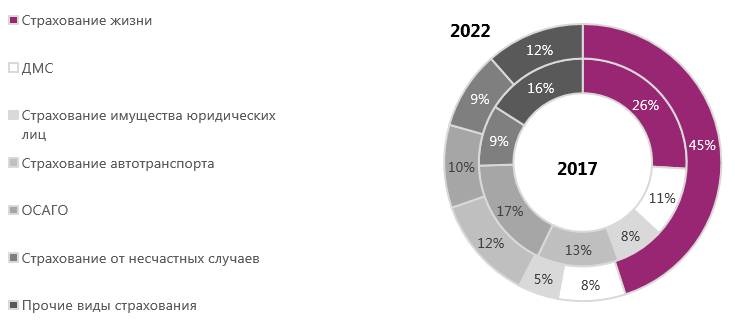

Рисунок 1 - Сравнительный анализ структуры рынка в 2017 и в 2022 годах

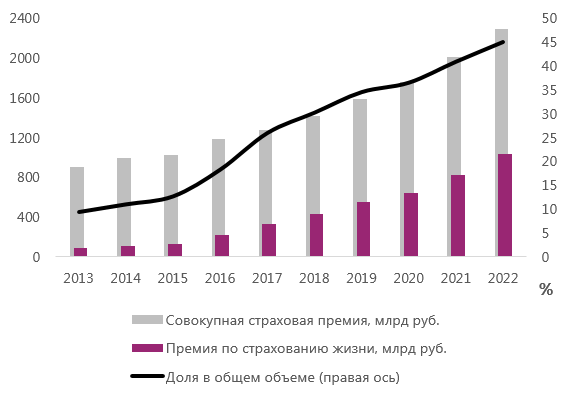

Сегмент страхования жизни, остававшийся на периферии внимания страхового рынка, за последние два года совершил качественный скачок. Сегодня он в центре внимания компаний, регулятора и СМИ. Еще несколько лет назад казалось невероятным, что в обозримой перспективе доля премий по страхованию жизни в РФ может приблизиться к 50%. По нашему базовому прогнозу, уже в 2022 году упомянутый показатель составит 45% от общего объема страховых премий.

Рисунок 2 - Доля страхования жизни в совокупной премии продолжит стабильно расти

Это стало возможным благодаря быстрому развитию инвестиционного страхования жизни — продукта, получившего популярность в условиях снижения процентных ставок и низкого спроса банков на депозиты. С нашей точки зрения, появление и очевидный успех ИСЖ говорят о постепенном увеличении горизонта инвестиционного планирования населения. Договоры инвестиционного страхования жизни, как правило, заключаются на срок от трех до пяти лет. Существуют программы страхования, ориентированные и на более длительные сроки. Таким образом, по крайней мере часть сбережений населения перераспределяется от годовых депозитов в пользу более сложных и долгосрочных инвестиционных продуктов.[43]

Более того, страховщики и банки, которым, по-видимому, удалось создать наиболее доступную для клиентов инфраструктуру продажи и сопровождения продуктов, успешно конкурируют с ПИФами и брокерами.

Несмотря на то что АКРА продолжает указывать на существенные риски, связанные с развитием инвестиционного страхования жизни, в нашем базовом сценарии мы предполагаем, что в среднесрочной перспективе ИСЖ сохранит свою популярность. При этом темпы роста страховых премий должны снизиться: эффект низкой базы будет исчерпан, а период, отмеченный экспоненциальным ростом клиентской базы, завершится.

В сегменте страхования жизни будет расти не только ИСЖ. Кредитное страхование и классическое накопительное страхование жизни (НСЖ) также будут на подъеме. Мы считаем, что позитивное влияние на НСЖ может оказать интерес к инвестиционному страхованию жизни. Мы также предполагаем, что часть клиентов, рассматривающих длительные сроки инвестирования, могут предпочесть покупку полисов накопительного страхования как альтернативу ИСЖ. Увеличение объемов кредитования населения, которое, по нашим прогнозам, продолжится на протяжении ближайших пяти лет, станет основным драйвером роста кредитного страхования жизни.[44]

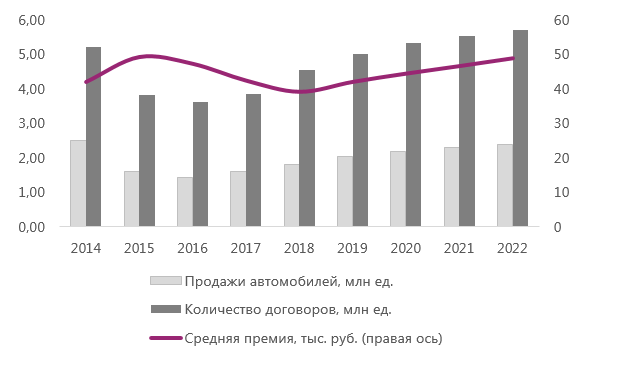

Снижение в сегменте автокаско, продолжавшееся с 2015 по 2017 год, в 2018-м может прекратиться. В пользу такого сценария свидетельствует восстановление продаж новых автомобилей. При этом мы полагаем, что сокращение средней премии, помешавшее росту сегмента в 2017-м, замедлится.[45]

Рисунок 3 - В 2018 году ключевые показатели сегмента автокаско начнут демонстрировать рост

АКРА ожидает, что в 2018 году продажи новых автомобилей увеличатся на 13% (по итогам 2017-го они выросли на 11,9%). В дальнейшем повышательная тенденция сохранится, хотя темпы роста продаж будут снижаться. Это приведет к увеличению количества заключенных договоров.

С другой стороны, мы полагаем, что наблюдаемая с 2013 года тенденция снижения средней страховой премии пойдет на убыль. Немалую роль в этом процессе сыграет распространение страхования с франшизой, при котором убытки ниже определенной границы оплачиваются самим страхователем. Данный продукт популярен среди населения, так как позволяет снизить расходы на страхование. Страхователю также может быть более выгодно самостоятельно оплатить мелкий ущерб без оформления убытка по правилам страховой компании. С учетом того, что данный продукт представлен на рынке довольно давно, мы полагаем, что страхователи, оценившие его преимущества, уже сделали выбор в пользу страхования с франшизой. В связи с этим существенный рост доли продуктов с франшизой маловероятен. Еще одним фактором выступает стабилизация доходов населения: доходы стабилизируются — мотивация к дополнительной экономии затрат на страхование снижается. Принимая во внимание перечисленные факторы, мы прогнозируем незначительное снижение средней премии в 2018 году по сравнению с 2017-м и ее дальнейший рост.[46]

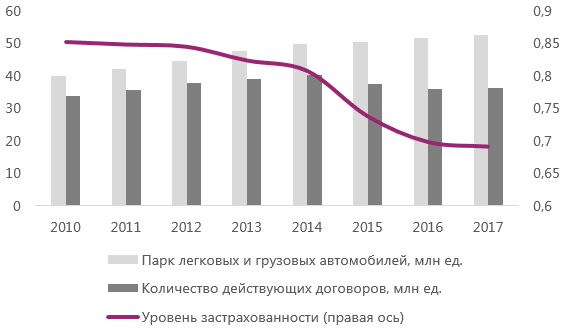

Сегмент ОСАГО переживает кризис: убытки страховщиков растут, они стремятся ограничить свою долю в этом сегменте, доступность страхования снижается.

Рисунок 4 - Снижение доли застрахованных автомобилей свидетельствует о кризисе в сегменте ОСАГО

В своем исследовании 2016 года АКРА указало на проблемы сегмента и отмечало необходимость принятия мер для стабилизации ситуации. Определенные надежды возлагались на натуральное возмещение убытков, систему «Единый агент» и обязательную продажу электронных полисов. Сегодня мы видим: принятые меры не привели к желаемому результату. Натуральное возмещение не способствовало снижению убыточности, а действие системы «Единый агент» негативно отразилось в первую очередь на небольших региональных компаниях: им пришлось покрывать убытки в далеких от них регионах или формировать там дорогостоящую инфраструктуру самостоятельных продаж. Если такие компании будут вынуждены отказаться от лицензий ОСАГО, в регионах их основного присутствия этот обязательный вид страхования может стать менее доступным.[47]

Поскольку ситуация не стабилизируется, мы ожидаем принятия более радикальных мер. К сожалению, пока не выработана четкая концепция реформы, которая позволила бы решить накопившиеся проблемы. Страховые компании заинтересованы в либерализации тарифов, однако пока непонятно, каким образом либерализация поможет бороться с мошенничеством и со злоупотреблением правом — явлениями, которые способствуют росту убыточности. Другой крайней мерой представляется полная централизация ОСАГО в государственной или подконтрольной Центральному банку компании. Такая централизация может значительно ограничить условия свободного развития рынка и, скорее всего, снизит общую эффективность отрасли.[48]

Так как пока неясно, какой будет реформа ОСАГО, мы закладываем в нашу модель прогноза текущую конфигурацию сегмента и наблюдаемые в настоящий момент тенденции.

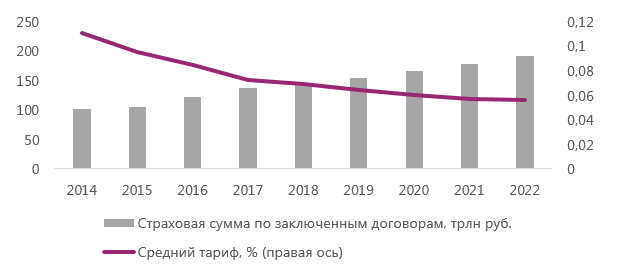

Снижение тарифов приведет к стагнации в сегменте страхования имущества предприятий

В среднесрочной перспективе АКРА не видит существенных факторов, способных ускорить темпы роста в сегменте страхования имущества юридических лиц. На протяжении последних лет динамика сегмента отстает от среднерыночной. Причина — постепенное снижение тарифов. При этом страховые суммы растут более высокими темпами, чем экономика. Мы полагаем, что снижение тарифов обусловлено высокой прибыльностью этого сегмента страхового рынка, а также достаточно мягкими условиями на международном перестраховочном рынке. Сохранение текущих тенденций роста страховых сумм и снижения тарифов приведет к стабилизации страховых премий в упомянутом сегменте на уровне примерно 100 млрд руб. в год.

Рисунок 5 - Снижение тарифа ограничивает рост премий по страхованию имущества предприятий

Если система обязательного медицинского страхования (ОМС) будет реформирована, дополнительный импульс к росту может получить сегмент добровольного медицинского страхования (ДМС). Однако в связи с отсутствием информации о сроках и структуре реформы ОМС прогнозировать ее последствия для страхового рынка в настоящее время невозможно. В связи с этим базовый прогноз АКРА предполагает медленный рост сегмента с учетом текущих тенденций.

Страхование от несчастных случаев продолжает расти быстрыми темпами. Положительная динамика связана в основном с увеличением объемов кредитования населения. АКРА полагает, что в будущем указанная тенденция сохранится и к 2022 году совокупная страховая премия превысит 200 млрд руб.

Высокие темпы роста также демонстрирует сегмент страхования имущества физических лиц. Дополнительным стимулом может стать принятие закона о страховании жилья от чрезвычайных ситуаций.

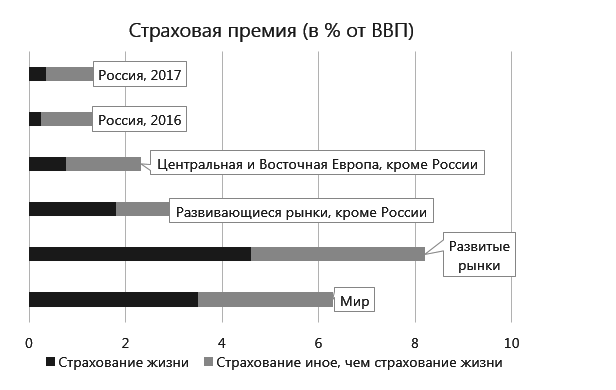

Российский страховой рынок в несколько раз отстает от рынков страхования большинства зарубежных стран как по уровню проникновения страховых услуг, так и по объемам страховой премии в расчете на душу населения.

Рисунок 6 - По уровню проникновения страховых услуг Россия отстает от зарубежных стран в несколько раз

Особенно ощутимо отставание в сегменте life (страхование жизни). По итогам 2017 года уровень проникновения страхования жизни в России составляет 0,4%, тогда как в среднем для развивающихся стран (кроме России) этот показатель равен 1,8%, в среднем по миру — 3,5%. В связи с этим опережающее развитие страхования жизни на рынке РФ представляется достаточно ожидаемым.

В сегменте non-life (страхование иное, чем страхование жизни) отставание менее заметно, но столь же значительно. По итогам 2017 года отношение страховой премии к ВВП составило около 1%. Аналогичный показатель для развивающихся стран (кроме России) — 1,5%, в среднем по миру — 2,8%.

Сравнение вышеприведенных показателей позволяет оценить общий потенциал роста российского страхового рынка в 100–200% от текущего уровня. В соответствии с утвержденной в 2013 году «Стратегией развития страховой деятельности в Российской Федерации до 2020 года» проникновение страхования в 2017 году ожидалось на уровне 2,6% (фактический показатель составил 1,4%), в 2020-м — на уровне 3,5%. Базовый прогноз развития рынка, подготовленный АКРА с учетом текущих условий страховой отрасли, показывает, что к 2020-му уровень проникновения страхования в РФ может достичь 1,6–1,7%, что существенно ниже показателей, намеченных в Стратегии. Очевидно, что для реализации потенциала роста необходимо изменение условий развития отрасли.[49]

2.3. Проблемы и перспективы развития страхового рынка РФ

Следует понимать, что устойчивую основу для последующего развития страхования могут создать только широкомасштабные инвестиции в реальный сектор отечественной экономики и соответствующая экономическая политика. Иначе придется и в дальнейшем ограничиваться введением со стороны государства новых видов принудительного страхования. Страховым компаниям все чаще указывают на недостаточно эффективную работу по увеличению страховых сборов. Но мало кто задается вопросом: а почему она неэффективна? Может быть, дело здесь не в плохой работе страховщиков, а в неправильно выбранной парадигме развития страхового сектора и управления им?[50]

Современный страховой рынок Российской Федерации существует и развивается в рамках законодательства на основе сложившихся страховых институтов, а его деятельность регулируется Федеральной службой по финансовым рынкам. Страховая отрасль справедливо позиционируется как одно из ключевых звеньев финансовой системы страны, что подтверждается значительным присутствием иностранного капитала, высокой перестраховочной емкостью страхового рынка и устоявшейся системой законодательства, регулирующего его развитие. [51]

Однако, несмотря на то, что значение страховой отрасли в финансовой системе велико, а также на то, что в последние годы все больше возрастает востребованность страховых услуг, анализ текущего положения и динамики позволяет выделить ряд существенных проблем, которые являются труднопреодолимыми барьерами на пути развития рынка страховых услуг. Данные проблемы требуют детального рассмотрения и разработки оптимальных методов решения.

Одна из наиболее существенных проблем, корни которой уходят не только в экономическую плоскость, - это низкий уровень доверия к страховщикам и, как следствие, снижение спроса на добровольные виды страхования, что является негативным фактором и тормозит рост рынка. Ряд ученых справедливо выдвигают в качестве основных причин такого положения долговременное отсутствие стабильности в экономике, ряд экономических кризисов. Кроме того, демонополизация государственной системы страхования в первое время проявлялась в хаосе на страховом рынке и в отсутствии четких правил ведения страхового рынка, что также пагубно сказывалось на репутации страховщиков.

Совершенствование страхового дела, повышение его эффективности и обеспечение увеличения вклада в создание ВВП и устойчивости предпринимательства должно базироваться на применении различного рода инноваций в страховании; выявлении и устранении причин, порождающих проблемы и тормозящих разработку и внедрение инновационных подходов в столь специфической сфере.

Составным элементом рынка современной национальной экономики нашей страны является страховой рынок. Его появление порождено необходимостью обеспечения общества (населения, хозяйствующих субъектов и других организаций и институтов) в защите от случайных опасностей и угроз. Страховой рынок представляет собой обособленную часть рыночной экономики, основными субъектами отношений которого выступают: производители-продавцы страховых услуг (страховщики), потребители (страхователи) и многочисленные посредники, между которыми возникают финансовые (страховые) отношения по поводу купли-продажи и предложения на него.

Выявление специфики страховых бизнесе, определение инновационных обосновании сущности и содержания (институтов), механизма их взаимодействия государства.[52]

Принципиальная структура продажи страхового продукта как товара, формированию специфики страховых отношений, проблем, возникающих инновационных подходов в управлении страхованием сущности и содержания страхового рынка, его составных механизма их взаимодействия, связей с окружающей средой, определении роли государства.[53]

С получением Россией статуса члена ВТО, а в особенности, по прошествии переходных периодов в 5 и 9 лет (с 2017 г. и с 2021 г.) конкуренция на рынке страховых услуг серьезно возрастет. На рынке появятся новые крупные игроки, для которых сфера страховых услуг является крайне интересной и прибыльной. Вместе с ними на рынок придут новые технологии и корпоративные практики. Вероятно также постепенное расширение видов страховых услуг, предлагаемых на рынке, повышение их качества и снижение цен (хотя бы в отдельных сегментах).[54]

Конкуренция на недостаточно развитом (по сравнению с западным) российском рынке при открытом доступе на него иностранных страховщиков может повлечь вытеснение национальных игроков, оставив им обслуживание преимущественно малого и среднего бизнеса. Это может привести, в частности, к понижению капитализации отрасли за счет переключения большей части финансовых потоков на зарубежное перестрахование, увод на международные финансовые рынки значительной доли внутренних инвестиционных ресурсов, аккумулированных через страхование (по каналам перестрахования и инвестирования), занятие монопольного положения крупными иностранными страховщиками, к чему российские национальные игроки могут оказаться просто не готовы.

На данный момент положение российских страховых компаний таково, что реально конкурировать с иностранными страховщиками при устранении ограничений в их деятельности сможет только первая десятка компаний, большинство из которых - крупные московские страховщики, т. е. пострадают от иностранной конкуренции прежде всего мелкие и средние компании.

В условиях глобализационных и интеграционных процессов Россия испытывает серьезную зависимость от мировых финансовых рынков, и страховой рынок является частным случаем данной зависимости. Необходимо вновь подчеркнуть то обстоятельство, что именно развитый страховой рынок свидетельствует о стабильности и устойчивости финансовой системы государства, что позволяет потенциальным инвесторам беспрепятственно осуществлять инвестирование в экономику государства, не опасаясь за сохранность своих капиталов.[55]

Отмеченные выше проблемы и противоречия, существующие на разных уровнях страховых взаимоотношений, требуют выработки оптимальных путей решения с учетом мирового опыта. При этом следует опираться и на специфические особенности российского страхового рынка, обусловленные как историческими предпосылками - существовавшая длительное время монополия государственного страхования, так и текущими условиями, связанными с низким уровнем страховой культуры и осознания объективного характера существующих рисков.[56]

Развитие страхового рынка невозможно без участия государства, так как именно государство обладает всем необходимым инструментарием, который позволяет направлять развитие рынка в нужное русло, стимулировать развитие социально значимых аспектов, создавать благоприятные условия для инвестиций.[57]

Необходимо заключить, что совокупность вышеуказанных проблем и тенденций отечественной страховой отрасли не является исчерпывающей, однако в значительной степени определяет характер и качественные показатели страховых процессов и связанных с ними взаимоотношений, существующих в России. Решение рассмотренных проблем будет способствовать поступательному развитию российского страхового рынка и улучшению его динамики. В данном контексте следует отметить особую важность документа Правительства РФ «Стратегия развития страховой деятельности в Российской Федерации до 2020 года». Его принятие, очевидно, является важным этапом в процессе решения наиболее актуальных проблем развития страхования в России.

Для реализации возможностей страховой отрасли нужна более активная государственная поддержка. Чем яснее государство осознает роль страхования как стратегического сектора экономики, тем скорее в России будет осуществлен переход к социально ориентированному рыночному росту. Основными направлениями в плане роста объемных показателей страхового рынка в новой концепции должны стать стимулирование спроса на страховые услуги и содействие повышению страховой грамотности населения и бизнеса, увеличение капиталов страховых организаций. В плане преодоления структурных диспропорций –снижение доли обязательных видов страхования в совокупных взносах и повышение эффективности работы систем обязательного страхования, базирование их на основе рыночных принципов; развитие инфраструктуры страхового рынка; поэтапное создание равных условий деятельности для страховых организаций всех форм собственности. В плане повышения эффективности страхового сектора – развитие конкуренции, совершенствование страхового законодательства, форм и методов страхового надзора, поэтапное введение требований к МСФО по составлению отчетности.[58]

ЗАКЛЮЧЕНИЕ

Экономические и социальные отношения в обществе в целом, в пределах отдельно взятого хозяйствующего субъекта или гражданина и его семьи сталкиваются с различными по степени и широте воздействия, источникам и разрушительности рискам. Перечисленные критерии предопределяют использование различных форм организации страховых отношений (форм проведения страхования). Сочетание различных форм проведения страхования в целях управления рисками на макро- и микроэкономическом уровнях обеспечивает целостность национальной системы страхования.

Механизм передачи риска посредством страхования от лица, подвергающегося этому риску, профессионалу-страховщику позволяет не просто решать конкретные проблемы по защите такого лица, но и имеет далеко идущие последствия и влияет на экономику страны в целом. Какую пользу отдельному человеку, обществу и государству может принести развитое страхование?

В качестве основных носителей экономического риска выступают как отдельный человек, так и группы людей, рассматриваемые в условиях личной и общественной жизни, в том числе производственно-хозяйственной. Все экономические аспекты страхования также проявляются на фоне их личной, деловой, производственно-хозяйственной деятельности.

Каким образом страхование может стимулировать деловую активность отдельного предпринимателя? Рыночная экономика практически полностью лишила представителей деловых кругов государственной поддержки в их производственно-хозяйственной деятельности на случай наступления чрезвычайных обстоятельств (пожары, аварии и прочие события, приводящие к перерывам в производстве). Каждый теперь сам должен восстанавливать производство, отвечать по невыполненным обязательствам, затрачивая собственные средства на восстановление и дальнейшее развитие, формируя резервные фонды (фонды самострахования). Такие резервы самострахования могут создавать лишь крупные фирмы, а не мелкие или средние.

Посредством страховой защиты восстанавливается и обеспечивается уровень платежеспособного спроса в экономике. С экономической точки зрения страхование представляет собой процесс перераспределения денежных средств. Именно наличие перераспределительных отношений определяе сущность страхования и позволяет поставить его в один ряд с такими экономическими категориями, как финансы и кредит. Особенности такого перераспределения состоят в следующем:

1. Перераспределительные отношения возникают в связи с наличием для участников страховых отношений определенной вероятности наступления случайного события, по поводу которого проводится страхование, т. е. они носят рисковый характер.

2. Перераспределение средств ограничивается в основном лицами, принимающими участие в страховании (за исключением той части средств, которая связана с расходами страховой организации на осуществление страховых операций и с ее прибылью, если она предусмотрена условиями осуществления страховой деятельности), т. е. оно носит замкнутый характер.

С помощью страхования происходит перенос риска на профессионала – страховую организацию, имеющую соответствующих специалистов по работе с риском. Компенсируя ущерб, страхование обеспечивает непрерывность хозяйственной деятельности субъектов рыночной экономики и тем самым вносит вклад в стабильность национальной экономики. Страховая защита хозяйствующего субъекта, национальной экономики и конкретных членов общества – безусловно главная задача страхования. Этим влияние страхования на экономику и общество не исчерпывается:

в процесс страхования мелкие, разрозненные взносы страхователей аккумулируются страховщиком и превращаются в инвестиционный капитал;

страхование как отрасль хозяйства представляет собой рынок труда.

Таким образом, очевидно, что в развитых странах страхование в силу своей специфики и выполняемых функций в обществе является стратегическим сектором экономики. Можно предположить, что в ближайшем будущем при благоприятном стечении обстоятельств в развитии нашей экономики Россия не станет исключением.

Учитывая изложенное и принимая во внимание мнение ведущих специалистов в области страхования, можно сделать вывод, что как экономическая категория страхование представляет систему экономических отношений, включающую совокупность форм и методов формирования целевых фондов денежных средств и их использования на возмещение ущерба при различных непредвиденных неблагоприятных явлениях, а также на оказание помощи гражданам при наступлении определенных событий в их жизни.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Аксютина, С. В. Страховой рынок РФ: проблемы и перспективы // Проблемы развития территории. — 2014. — № 2 (70). — с. 115–126

- Асадуллин, М.Р. Всемирная торговая организация и рынок страхования жизни в России / М.Р. Асадуллин // Известия Байкальского государственного университета. – 2002. – № 4. – С. 66-69.

- Баканаев, И. Л., Ашаганов, А. Ю., Цокаева, Л. А., Мовтигова, М. А. Проблемы и перспективы развития страхового рынка РФ // Молодой ученый. - 2015. - №23. - с. 468-471. - URL https://moluch.ru/archive/103/24104/ (дата обращения: 09.07.2018).

- Быканова, Н.И., Черкашин, А.С. Страховой рынок России: проблемы и направления развития / Н.И. Быканова, А.С. Черкашин // Молодой ученый. – 2017. – № 10. – С. 204-207.

- Ермасов, С. В. Страхование: учебник / С. В. Ермасов, Н. Б. Ермасова. - М.: Юрайт, 2012. - 748 с.

- Исламов, Ф.Ф. Проблемы формирования и функционирования рынка страховых услуг России: / Ф.Ф. Исламов. – Уфа: РИЦ БашГУ, 2014. – 92 с.

- Исламов, Ф.Ф. Социально-экономические аспекты развития рынка страховых услуг. учебник / Ф.Ф. Исламов. – Германия: LAP LAMBERT Academic Publishing, 2013. – 151 с.

- Комлева, Н. Последствия вступления в ВТО для российского страхового рынка: стратегия 2021 / Н.Комлева, А. Янин, П. Самиев. – Бюллетень Raexpert.ru, 2012. – С. 1-12.

- Мамаева, А. С. Перспективы развития страхового рынка // http://www.scienceforum.ru/2015/986/ (дата обращения: 09.07.2018).

- Мюллер, П.Д. Состояние страхового рынка России: проблемы и перспективы // Страховое ревю. – 2005. - № 12. – С. 16-19.

- Ларионов, В. Г., Скрыпникова, М. Н. Развитие страхования в России // Российское предпринимательство. - https://creativeconomy.ru (дата обращения: 09.07.2018)

- Орланюк-Малицкая Л.А. - Отв. ред., Янова С.Ю. - Отв. ред. Страхование. Учебник для вузов. — М.:Издательство Юрайт, 2011 г. — 828 с.

- Страховой рынок россии и перспективы его развития. Опубликовано в 2017, Выпуск № 12(66) Декабрь 2017, Экономические науки

- Стратегии развития страховой деятельности в Российской Федерации до 2020 года, утв. распоряжением Правительства РФ от 22 июля 2013 г. № 1293-р // Собрание законодательства РФ. — 2013. -№ 31. — Ст. 4255.

- Стратегия развития страховой деятельности в РФ: первые итоги, проблемы, перспективы: материалы XVI Международной научно-практической конференции (2–5 июня 2015 г., Ярославль) / ЯрГУ, РОСГОССТРАХ. — Ярославль, 2015. — 580 с.

- Страхование : учеб. для бакалавров / под ред. Л. А. Орланюк-Малицкой, С. Ю. Яновой. - 2-е изд., перераб. и доп. - М. : Юрайт, 2012. - 869 с.

- Страхование : учеб. для бакалавров / под ред. Л. А. Орланюк-Малицкой, С. Ю. Яновой. – 2-е изд., перераб. и доп. – М. : Юрайт, 2012. – 869 с. – (Бакалавр. Углубленный курс). – 11 экз. – Рек. УМО.

- Страховой рынок России в 2018 годуhttp://center-yf.ru/data/economy/strahovoy-rynok-rossii-v-2018-godu.php

- «Финансовая газета», 2008, №49 Страховое дело в России: современное состояние.

- Чернова, Г.В. Российский страховой рынок: состояние, проблемы, перспективы // Сборник публикаций. – 2006. - №19. – с. 11-17.

- Шаxов, А.М. Финансовые стратегии обеспечения конкурентоспособности страховых организаций / А.М. Шахов // Управление экономическими системами. – 2014. – №2. – с. 26-28.

- Юргенс, И. Ю. Страховой рынок в 2017 году: вызовы и перспективы // http://www.insur-info.ru/analysis/953/

-

Ермасов, С. В. Страхование: учебник / С. В. Ермасов, Н. Б. Ермасова. - М.: Юрайт, 2012. – с. 26-35 ↑

-

Страхование : учеб. для бакалавров / под ред. Л. А. Орланюк-Малицкой, С. Ю. Яновой. - 2-е изд., перераб. и доп. - М. : Юрайт, 2012. - с. 256-269 ↑

-

Исламов, Ф.Ф. Социально-экономические аспекты развития рынка страховых услуг. учебник / Ф.Ф. Исламов. – Германия: LAP LAMBERT Academic Publishing, 2013. –с. 56-59 ↑

-

Ермасов, С. В. Страхование: учебник / С. В. Ермасов, Н. Б. Ермасова. - М.: Юрайт, 2012. – с. 26-35 ↑

-

Ермасов, С. В. Страхование: учебник / С. В. Ермасов, Н. Б. Ермасова. - М.: Юрайт, 2012. – с. 26-35 ↑

-

Страхование : учеб. для бакалавров / под ред. Л. А. Орланюк-Малицкой, С. Ю. Яновой. - 2-е изд., перераб. и доп. - М. : Юрайт, 2012. - с. 256-269 ↑

-

Страхование : учеб. для бакалавров / под ред. Л. А. Орланюк-Малицкой, С. Ю. Яновой. - 2-е изд., перераб. и доп. - М. : Юрайт, 2012. - с. 256-269 ↑

-

Страхование : учеб. для бакалавров / под ред. Л. А. Орланюк-Малицкой, С. Ю. Яновой. - 2-е изд., перераб. и доп. - М. : Юрайт, 2012. - с. 256-269 ↑

-

Ларионов, В. Г., Скрыпникова, М. Н. Развитие страхования в России // Российское предпринимательство. - https://creativeconomy.ru (дата обращения: 09.07.2018)

-

Страхование : учеб. для бакалавров / под ред. Л. А. Орланюк-Малицкой, С. Ю. Яновой. - 2-е изд., перераб. и доп. - М. : Юрайт, 2012. - с. 256-269 ↑

-