Страхование и его роль в развитии экономики (Эволюция страхования и анализ современного российского страхового рынка)

Содержание:

Введение

Актуальность темы исследования.

На сегодняшний день страхование является самым важным элементом системы экономических отношений. Это можно связать с тем, что каждый человек, который обладает материальными ценностями либо является производителем таковых, имеет возможность подвергнуться риску потери данных ценностей либо риску потери здоровья, поэтому он заинтересован в компенсировании данных рисков, а также в гарантии защиты в случае наступления чрезвычайных событий.

Страхование является эффективным способом возмещения ущерба и, в самой большей степени, оптимальным механизмом защиты от нежелательных последствий внезапных явлений.

В истории развития страхования отражается его положительное влияние на экономику. В странах Европы рынок страхования весьма развит, становится одним из инструментов стабилизации экономики. В Российской Федерации система страхования стала масштабно развиваться сравнительно недавно, в связи с чем имеет очень большие возможности и перспективу.

Экономической категорией страхования выступает часть категории финансов. Кроме этого, если финансы имеют связь с ходом перераспределения и распределения накоплений и дохода, то в страхование входит лишь сфера перераспределительных отношений. Страхование – эффективный метод по возмещению вреда, при участии в нём большого количества страхователей и застрахованы сотни миллионов объектов. Таким образом, происходит обеспечение достаточной концентрации денег в едином фонде, который называется страховым.

Страхование является универсальным средством по защите имущественных интересов и физических, и юридических лиц в момент наступления конкретных событий, также называющихся страховыми случаями. Возмещение затрат производится из фондов, которые формируются из страховых взносов (премий, платежей).

Объект исследования в работе – страховой рынок РФ.

Предмет исследования – закономерности развития страхового рынка.

Цель исследования - провести анализ тенденций и проблем развития страхового рынка в России.

Задачи исследования:

- Рассмотреть роль и сущность страхования в современной экономике;

- Рассмотреть основные функции и виды страхования;

- Оценить текущее состояние рынка страхования и определить проблемы функционирования;

- Провести анализ рынка личного страхования, анализ имущественного страхования, анализ рынка страхования ответственности, рынка перестрахования;

- Проанализировать основные проблемы российского рынка страхования;

- Выявить основные пути развития страхования в стране.

Методологическую основу исследования составили такие общенаучные методы познания правовых явлений, как: диалектический метод, историко-правовой метод, формально-логический метод, системно-структурный метод, системно-функциональный метод, компаративный (сравнительно-правовой) метод, прогностический метод.

Теоретической базой исследования являются труды ученых-правоведов: Л.В. Воробьевой, А.Н. Глущенко, С.Н. Зайкова, О.И. Скобелина, Т.Н. Обущенко, Н.В. Путило, И.М. Подколзиной, О.А. Цыгановой, и др.

Структурно работа состоит из введения, трех глав, заключения и списка использованной литературы.

1. Страховой рынок и особенности его функционирования

1.1. Экономическая сущность страхования, его формы и виды

Современный отечественный страховой рынок и его продукция очень отстают по характеристикам качественного развития бизнеса. Данное отставание не просто сдерживает последующее укрепление конкурентных преимуществ страховых учреждений, но и выступает причиной ухода их с рынка. Выживание страховых учреждений, увеличение конкурентоспособности, а также укрепление их рыночных позиций - важная макроэкономическая задача[1]. Эта задача становится особенно актуальной, с учетом современных тенденций развития страховой деятельности, проявляющихся в диверсификации и в усилении горизонтальной и вертикальной интеграции на страховом рынке.

Создание клиентоориентированного и действенного страхового рынка обуславливает необходимость создать новую классификацию страховой продукции. Критерии классификации страховой продукции, выделение ее видов - это один из ключевых вопросов теории страхового дела. Недоработка этого вопроса отражается на действенном развитии страхового рынка. За последнее время российские и зарубежные ученые внесли большой вклад в изучение страхового рынка и его страховой продукции, в рамках проработки стандартных критериев классификации по отрасли, форме и сроку проведения. Но комплексного исследования страховой продукции при учете ее привлекательности для страховщика и страхователя не проводилось.

Логика исследования требует проанализировать категориальный аппарат. Эти категории - «продукт страховой», «услуга страховая». В литературных источниках указан довольно широкий спектр взглядов по данному вопросу.

Некоторые авторы, Гомель В.Б. и Тулента Д.С. применяют товарный (маркетинговый) подход к пониманию страхового продукта, а также страховой услуги. Они полагают, что «страховая услуга», страховой продукт» и «страховой товар» между собой близки, но при этом друг от друга отличаются и между ними может быть выявлена определенная иерархическая зависимость.

Первичное наиболее общее понятие - «страховой продукт» - т.е. результат человеческой деятельности, связанной с осуществлением экономической защиты от последствий разных вероятных и случайных (зачастую неблагоприятных) общественных и естественных явлений. Продукт страховой конкретизируется в услуге, связанной со страховой защитой, либо в «страховой услуге». Страховая услуга может не выступать страховым товаром, если ее не продают и не покупают; и может являться страховым товаром, если ее производят страховщики для продажи и данная продажа становится регулярной. Соответственно, наиболее конкретное и, тем самым, наиболее точно описывающее современный продукт и услугу страхования - это понятие «страховой товар».

В принципе мы согласны с точкой зрения вышеуказанных авторов. Но полагаем, что страховой продукт не может являться экономической защитой от последствий различных вероятных и случайных (зачастую неблагоприятных) общественных и естественных явлений. Это, как мы полагаем, похоже больше на страховую услугу.

Аналогичное суждение о соотношении понятий «товар» - «услуга» высказано также Котлером Ф. Он полагает, что по существу, каждый товар - это заключенная в упаковку услуга для разрешения определенной проблемы.

Как полагает Зубец А. Н., «продукт - это все, что может предлагаться к потреблению на свободном рынке и предназначается для удовлетворения определенных нужд. Страховой продукт является набором услуг, связанных с предупреждением и ликвидацией последствий определенного перечня неблагоприятных событий, установленных в договоре страхования, предоставляемом учреждением клиенту. Он состоит из основных и дополнительных продуктов»[2].

С этим высказыванием мы не полностью согласны. Полагаем, что страховой продукт является не набором услуг, а отношениями, возникающими между страхователем и страховщиком на страховом рынке. По нашему мнению, страховой продукт может удовлетворять или одну потребность (простой продукт), или набор потребностей (комплексный продукт). Лишь с наступлением страхового случая, когда страхователь воспользуется продуктом, он становится страховой услугой. Следовательно, продукт и услуга - это две стороны одной медали. Если мы посмотрим на эти отношения с точки зрения страховщика, то это продукт, а если с точки зрения страхователя, то - услуга. Последняя может быть для страхователя потенциальной, в момент заключения договора, и реальной - при получении страхового возмещения или обеспечения в результате наступления страхового случая.

Именно поэтому нам близка точка зрения Трофимовой М., которая считает, что страховой продукт - это все, что производит страховая компания с целью удовлетворения потребностей своих клиентов и получения прибыли, а также взгляды экономистов: Ефимова С.Л., Шахова В.В., Григорьева В.Н. и др. Они под страховым продуктом понимают: «Перечень видов договоров страхования, по которым работает данный страховщик».

При этом мы не разделяем мнение Хайкина Р.М., Перемолотова В.В., Тихонова С.[3] Эти авторы считают, что страховой продукт может обозначать объект - идею, комплект документов, над которым работает страховая компания, которые, проходя этапы обработки специалиста, преобразуются в страховую услугу. Таким образом, продукт - это промежуточное «сырье» для формирования услуги.

Некоторые авторы выделяют основные продукты страховой деятельности, которые обозначены ими номером 1 и сопутствующие или сопряженные - соответственно номер 2 и номер 3. К их числу относятся Краснова И., Казея И., Намсараева Д., Трофимова М., которые делят страховые продукты на три группы[4].

1) ведение специалистом компании договора страхования, урегулирование убытков, выплата страхового возмещения, различные экспертные, консультационные услуги, юридического содействия, обучение, реализация различных предупредительных мероприятий. Сюда также включаются и страховые продукты, предназначенные для продажи в сфере перестрахования.

2) продукты, предоставляемые страховщиком в качестве институциональных инвесторов. Такие продукты можно назвать инвестиционными страховыми продуктами.

3) продукты, предоставляемые страховщиком различным лицам в рамках деятельности, не запрещенной законом (то есть кроме банковской, торгово-посреднической). Сюда можно отнести оказание страховщиком различных экспертных услуг, консультационных, юридических и др.

Страховая услуга - это потребление страхового продукта страхователем, при выплате ему страхового возмещения или обеспечения.

Приобретение любого продукта имеет своей целью удовлетворение потребности покупателя. Специфика страхового продукта состоит в том, что его нельзя увидеть, осязать. Продается обещание страховщика при наступлении страхового случая с застрахованным объектом, которое приведет к материальному ущербу, либо к физическому ущербу с жизнью или здоровьем застрахованного, страховая организация обязуется его возместить согласно условиям договора. В тоже время страхователь при заключении договора берет на себя обязательства своевременной уплаты страхового взноса (страховой премии). Это одно из основных отличий страхового продукта от обычного потребительского продукта. Приобретая страховой продукт, страхователь выступает в роли потребителя продукта, считая, что именно этот продукт ему необходим. Страхователь приобретает - элемент защиты, покупая страховой продукт. Защиты не физической, а экономической.

Таким образом, основной источник доходов страховщика − это страховой взнос страхователя. Так как, во-первых, за счёт страховых взносов формируются первичные доходы страховых организаций. Во-вторых, страховые взносы − это исходная база для формирования страховых резервов, составляющих основу финансовой устойчивости страховой организации. В-третьих, страховые взносы можно инвестировать, и они принесут значительный дополнительный доход.

1.2. Страховой рынок, его внутренняя структура и внешняя среда

Конкурентная среда российского рынка страхования формируется в пределах определенных рыночных ниш по каждому имеющемуся виду страхования, а количество конкурирующих организаций определяют посредством лицензирования страховщиков. Ключевая классификация видов страхования, по которой лицензируют деятельность страховщиков, содержится в статье 32.9 Закона РФ «Об организации страхового дела в России»[5] и включает в себя 23 вида добровольного страхования (личное страхование (5 видов), страхование имущества (8 видов), страхование гражданской ответственности (8 видов), страхование предпринимательских и финансовых рисков), а также обязательное страхование, виды которого предусматривается федеральным законодательством о тех или иных видах обязательного страхования[6].

Образование и развитие рынка страхования, как мы можем видеть по опыту государств с переходной экономикой, зависимы не просто от факта принятия законодательства и подзаконных актов. С целью эффективного существования рынка страхования необходима не просто классификация видов страхования, а также унифицированные правила работы страховщиков, описываемых на законодательном уровне. По мнению К.Е. Турбиной, образование экономических отношений в страховой сфере, имеет связь с наличием платежеспособного спроса на страховые услуги со стороны потребителей, с осознанностью потребностей в приобретении страховых услуг, а также предложением от страховщиков[7].

Инструменты разрешения стратегических задач повышения успешности деятельности страховой организации на рынке – это комплексный подход к созданию, а также построению модели ее конкурентоспособности. Цель формирования и построения модели конкурентоспособности страховой организации – правильно определить ее конкурентную стратегию, согласованную с условиями данной отрасли, навыками ее сотрудников и капиталом, которым располагает организация[8].

Предложено применение комплексной оценки состояния конкурентной среды, основывающейся на применении первичных и вторичных сведений. Авторский подход к технологии оценки данной среды на рынке страхования заключается в нижеследующем:

- процедура оценки с использованием общеизвестных показателей (доли рынка, поступлений и выплат);

- предложение коэффициента масштаба бизнеса, посредством которого осуществляется учет связи между страховыми учреждениями, с целью последующего ранжирования страховых организаций, а также вычисления коэффициентов концентрации[9].

- Развитие рыночных и, в первую очередь, конкурентных отношений на рынке страхования обусловило проблему урегулирования указанного рынка, как одного из важнейших для социальной и экономической устойчивости российского общества. По мнению М.Е. Иванова, преобладающий тренд развития финансового урегулирования в последние 20 лет - переход к интегрированным системам, иными словами – мегарегулированию. Мегарегулятор – это институт, который действует в кросс-секторальной модели регулирования, надзора на финансовых рынках, основывающейся на полной либо же частичной интеграции надзорных правомочий в одном ведомстве. Как правило, мегарегулятором выступает специально учрежденный независимый орган, в некоторых государствах – национальный банк. В России сложная история создания регулятивных институтов повлекла к началу 2000-ых гг. явно выраженную институциональную модель регулирования. Процесс формирования мегарегулятора финансового (как и страхового) рынка занял 13 лет.

В «Стратегии развития страховой деятельности в РФ до 2020 года»[10], указано, что ключевая цель данного вида деятельности – превращение в стратегически значимый сектор экономики. Развитие конкурентных преимуществ – это наиболее важная задача страховой организации. В виде примера успешной практики улучшения конкурентоспособности укажем СК «Росгосстрах». Она осуществляет обеспечение конкурентоспособности через использование индивидуального подхода к клиентуре; организацию работы с субъектами МСБ; улучшение уровня постпродажного сервиса. «Росгосстрах» пользуется также объединением в группу СК «Росгосстрах-Жизнь», «Росгосстрах Банк», НПФ РГС, «Росгосстрах-Медицина»; доступность услуг страхования; оперативное урегулирование убытка; система работы с VIP-клиентами; улучшение профессионального уровня персонала посредством многоуровневой системы обучения.

Чтобы улучшить конкурентоспособность, малые и средние страховые компании занимаются решением схожих для них проблем: недостаточного качества обслуживания; неразвитости инновационной деятельности в организации; низкого роста объемов договоров страхования. Для указанных проблем нужно сформулировать некоторые возможные решения, дающие страховщикам возможность повышения конкурентоспособности компании: развитие системы взаимоотношений с клиентами, организация и ведение инновационной деятельности, расширение объемов продаж страховой продукции посредством новых форм расширения базы клиентов.

Нужно отметить, что модернизация IT-систем страховых организаций считается одним из ключевых факторов обеспечения конкурентоспособности, что подтверждается практикой ведущих российских страховых и финансовых организаций. Они занимаются развитием внеофисных каналов обслуживания клиентов, переходя вместе с тем на новые платформы.

Организация и ведение инновационной деятельности организации имеют непосредственную связь с уровнем профессионализма и способности, готовности персонала к такой деятельности. Инновационная деятельность страховщика может состоять из разработки новой страховой продукции, создания конкурентоспособной системы управления и т.п. Низкой инновационной деятельности страховой организации, даже с наличием специализированного отдела и персонала, имеющего необходимые компетенции, может благоприятствовать отсутствие мотивации персонала к активизации указанной деятельности.

Проблема расширения объема продаж продуктов страхования через увеличение базы клиентов может решаться посредством внедрения нового компонента системы управления взаимоотношениями с клиентами (CRM).

Улучшение конкурентоспособности страховых организаций возможно с выполнением таких функций:

- стимулирующей функции, нацеленной на то, чтобы эффективно формировать и использовать финансовые ресурсы, что выступает как причин повышения конкурентных преимуществ. Размер страхового поля, которое отождествляется с максимальным количеством объектов, которые могут быть застрахованы, находится в зависимости от доли рынка страховой организации. Из этого следует, что стимулирующая функция дает обеспечение улучшения эффективности привлечения, а также применения финансов, с целью формирования, удержания, наращивания конкурентных преимуществ страховой организации.

- адаптивной функции, которая нацелена на то, чтобы страховщиком были организованы и использованы экономически обоснованные страховые тарифы, правила образования, а также размещения страховых резервов при меняющейся внутренней и внешней среде. Один из главных методов, позволяющий обеспечить конкурентоспособность страховой организации – формирование и размещение страхового резерва, а также тарифная политика. Процесс определения расходов на продукт страхования – вычисление страхового тарифа или же актуарные расчеты. Целесообразные с экономических позиций страховые тарифы выступают в качестве гарантии финансовой устойчивости страховой организации. Также применение страховых тарифов, которые привлекательны для страхователей - это также и ценовые преимущества для организации. Поэтому одна из целей страховой политики – пользоваться такой тарифной политикой, когда учитываются финансовые возможности страхователя, а также необходимость улучшать эффективность деятельности страховой организации.

В заключение нужно подчеркнуть, что в целях решения проблем улучшения конкурентоспособности, страховым компаниям нужно активизировать инновационную деятельность, которая приоритета в условиях экономики знаний.

1.3. Эволюция страхования и анализ современного российского

страхового рынка

На образование страхового рынка оказывает влияние слабость страхового маркетинга, консерватизм страхователей, которые не чувствуют острой необходимости во многих видах страхования, бюрократические препоны в выдаче лицензии на данный вид деятельности, а также налоговый пресс.

Преодоление указанных отрицательных явлений имеет связь с укреплением законодательной базы страхования. Утверждены законы о медицинском страховании, о налогообложении от страховой деятельности, а также положение о деятельности Госстрахнадзора, контролирующего деятельность страховых учреждений.

Возникли в Российской Федерации и общественные организации страховщиков. В 1992 году был открыт Союз страховщиков РФ.

На формирование нового страхового рынка в Российской Федерации необходимо несколько лет, поэтому вести речь о сложившемся, а более того конкурентном страховом рынке еще рано. Уровень его развития в разных регионах отличается, и необходимо много времени на более равномерное распределение страховых услуг по всей территории государства. Ключевая доля страховых учреждений приходится на Москву.

Тем не менее, уже в 1990-ые гг. была отмечена тенденция борьбы за клиента, предоставление неклассических видов услуг (к примеру, страхование инвестиционных, кредитных рисков). Разработаны более привлекательные условия страхования, утверждены меры по сокращению тарифных ставок, уменьшению сроков возмещения ущерба. Появление вспомогательных рыночных структур: посреднических, консультационных, брокерских. Страховые учреждения с целью сокращения и выравнивания рисков начали осваивать перестрахование. В этом определенную помощь оказывает и зарубежный страховой бизнес.

С повышением конкурентности рынков многие страховщики должны обращать внимание на соответствие свойств своей продукции потребительским предпочтениям на тех или иных потребительских сегментах, а также менять подход к страховой продукции по следующим направлениям: ориентации продукции на предпочтения и потребности целевой клиентуры, полученные после рыночного исследования; выявления отличительных черт собственных страховых услуг, которые выделяют и отличают их от страховых продуктов конкурентов; качества страховых продуктов; реактивности номенклатуры данных продуктов – быстроты изменения условий контрактов и тарифов по динамике требований рынка, а также требований индивидуальных потребителей.

Характерные особенности страховых продуктов, влияющие на выбор страхователя – надежность выполнения страховщиком своих обязательств, потребительская оценка характеристик страховых продуктов, а также его престижность, оценка качества продукта.

При невысокой страховой культуре нужно обеспечить выбор качественных условий страхования. К достижению указанной цели, осуществляется совершенствование страховых продуктов на основании рыночных исследований и стимулирования сбыта страховых услуг, что подразумевает расширение «целевых» страховых продуктов.

На этапе развития страхового маркетинга залогом успеха выступает создание новых и улучшение имеющихся страховых продуктов, а также введение классической страховой продукции.

Сегодня не предусмотрено обязательной стандартизации страховых услуг, поэтому создание стандартов является одним из перспективных направлений развития страхового маркетинга. Использовать страхование можно к терминологии, расчетам тарифов, правилам страхования, оценке рисков и ущерба.

Достаточное количество однородных объектов страхования, малые суммы страховые по одному страховому объекту, а также возможность легкой идентификации – это все предопределяет необходимость стандартизации.

Чтобы обеспечить высокие продажи, в страховом продукте нужно предусмотреть одну или несколько простых и понятных для потребителя идей, оправдывающих его приобретение; превосходить по своим потребительским качествам аналогичную продукцию конкурентов; не выделяться по собственной цене в ряду похожей продукции в худшую сторону. Расширению объема продаж страховых продуктов очень благоприятствует упрощение понимания клиентами ее экономического механизма, выгод, обеспечиваемых продукцией.

В последнее время «Росгосстрах», «Ингосстрах», «МАКС», «Уралсиб», «МСК» и прочие осуществляют разработку и введение стандартных страховых продуктов, также известных на российском рынке страхования, в т. ч. как «упрощенные» либо же «коробочные».

Так, например, внедрение такого стандартного страхового продукта, законченного «коробочного» типа, как СП «Страхование имущества в ломбарде», СП «УЮТ Вашего дома», СП «Программа расширения территории страхового покрытия в СНГ и европейских государствах по договорам страхования средств наземных видов транспортных средств» дают возможность достижения следующих целей: активизации комплексных продаж за счет упрощения технологии продажи; повышения объемов продаж договоров страхования; привлечения страхователей к услугам страхования посредством предложения полисов по доступной цене.

Стандартный страховой продукт является продуктом, которому присущ упрощенный процесс реализации/приобретения, а также ограниченные возможности настройки под индивидуальные потребности. Стандартные коробочные страховые продукты являются одним из самых удобных форматов страховой продукции, так как уже содержит перечень самых актуальных для страхователя рисков, а также оптимальное количество вариантов адекватных страховых сумм и им соответствующих страховых взносов (премий).

С учетом вышеизложенного, нужно сказать, что введение стандартизации страховых продуктов дает в конечном итоге возможность обеспечения следующего: сокращение одного из этапов цикла страхования либо отказ от него (преимущество - сокращается бизнес-процесс оформления договора, повышается его удобство для продавца и клиента), сокращение количества документации (в случае имущественного страхования возможен отказ от документов, которые подтверждают страховой интерес, т.е. не требовать документацию, подтверждающей стоимость; не оформлять документацию, дающую возможность идентификации объекта).

2. Анализ современного страхового рынка и отдельных его сегментов

2.1. Оценка рынка личного страхования

Личное страхование является такой сферой страхования, как объект отношений которых выступают события, происходящие в жизнедеятельности физических лиц. В различных государствах личное страхование выступает как важнейший элемент социальной стабильности в обществе. Этому есть логичное и простое объяснение. Прежде всего, ввиду активного участиях страховых компаний в пенсионных и социальных программах государства. Помимо этого, во многих цивилизованных государствах приняли закон «Об обязательном страховании от несчастных случаев на производстве», в осуществлении которого не последнее участие принимают именно страховые компании. Второй момент заключается в том, что страхование жизни выступает как дополнительный источник доходов граждан и в связи с чем постоянно получает стимулирование со стороны государства. Есть, разумеется, существенные отличия в устройстве России и за границей.

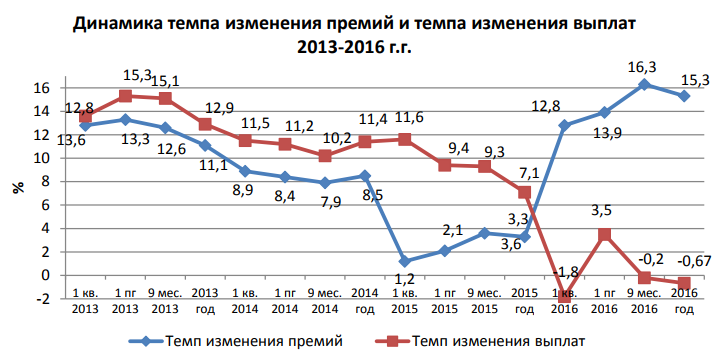

2016 год был достаточно удачным для страховщиков по объемам бизнеса. Объемы премий повысились на 15,3%, что было лучшим результатом за последние четыре года. С 2010 года впервые объемы выплат показали отрицательную динамику.

Динамика темпов изменения премий, а также темпов изменения выплат в 2015-2016 гг. указана на рисунке 1. Улучшение произошло и у соотношения темпа роста выплат и премий. Если в прошлые годы темпы роста премий отставали от темпов роста выплат, а разрыв дошел до пика в 2015 г., то в 2016 г. выплаты выявили отрицательную динамику на фоне существенного роста премий. Нужно сказать, что ситуация в целом по рынку отражает только «среднюю температуру», поскольку рост премий обеспечивается преимущественно страхованием жизни. При этом у многих non-life предприятий темпы роста выплат превышают темпы роста премий.

Рис. 1. Динамика темпа изменения страховых премий и темпа изменения выплат в 2013-2016 гг.[11]

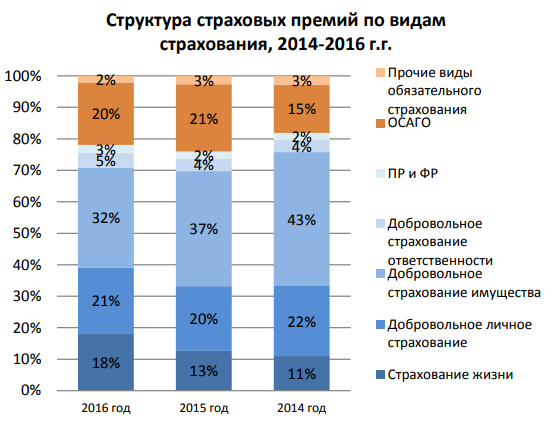

В 2016 г. произошло изменение структуры рынка: усиление тенденции роста доли страхования жизни, уменьшение доли страхования имущества, сокращение доли обязательного страхования.

Структуру страховых премий по видам страхования указали на рисунке 2.

Рис. 2. Структура страховых премий по видам страхования в 2014-2016 гг.[12]

Полуторакратное увеличение доли страхования жизни за два года: с 11% в 2014 г. до 18% в 2016 г. За 2016 год объемы страховых премий по добровольным видам страхования составили 921,4 млрд. руб., по обязательным – 259,2 миллиарда рублей. После депрессивного 2015г. произошло оживление сегмента добровольного non-life страхования: объемы премий выросли за год на 57,8 миллиарда рублей. В отличие от предыдущего года, положительная динамика отмечена у страхования имущества юридических лиц, страхования сельскохозяйственных рисков, а также страхования от несчастных случаев. Сокращение объемов премий по Автокаско продолжилось, но темпы его снизились. Если в 2015г. страховщики недосчитались 31,3 миллиарда рублей премий, то в 2016г. – «только» 16,6 миллиарда. В структуре премий по добровольным видам первые позиции заняло страхование жизни (23,4%), а страхование средств наземных видов транспортных средств – на втором (18,5%). На ДМС приходятся 15%, на страхование от НС, а также на страхование имущества юридических лиц – по 11,7%.

Преобладающие объемы операций (84%) приходятся на страхование на случай смерти, дожития до конкретного возраста либо сроков или же наступления иных событий[13]. Развитие данного сегмента происходит ускоренным темпом – за два 2 года повысился в объемах с 12,6 до 29,1 миллиарда рублей, повысив собственную долю в общей структуре рынка страхования жизни на 4 процентных пунктах. В 2015 году динамика операций в указанном сегменте (+158%) была больше темпов роста рынка страхования жизни в целом на 5%. Прирост объемов премий по страхованию от НС за 9 месяцев 2017г. равен 7,9%, либо же 6,4 млрд рублей. III квартал 2017 г. был наиболее удачным за последние годы: страховщиками получено 32,6 млрд рублей. При существенной волатильности объемов премий объемы выплат стабильны: ежеквартальная выплата 3,1-3,9 млрд рублей.

Рис. 3. Динамика страховых премий, выплат и количества договоров по страхованию от несчастных случаев, 2016 - 2017 гг.[14]

Страхование жизни – это единственный значимый драйвер рынка. Динамика роста премий в сравнении с девятью месяцами предшествующего года равна 56,5% или 83,4 млрд руб. Постепенное замедление темпов роста премий происходит из-за роста базы. Кол-во заключенных договоров после сокращений в I и II кварталах перешло в зону роста (+138 552 в сравнении с 3 кварталом предшествующего года).

В сегменте ведут работу 32 страховщика, лидеры по объемам премий – это ООО «СК «Сбербанк Страхование жизни», ООО СК «Росгосстрах-Жизнь», а также ООО СК «Альфастрахование Жизнь».

Большая часть договоров приходится на инвестиционное страхование жизни, рассматриваемое клиентами в качестве альтернативы депозитам. Тем не менее, агрессивная стратегия банковских продаж вместе с некорректным или неполным раскрытием продавцом данных о рисках договоров ИСЖ способны повлечь недовольство клиентов после наступления сроков массовых выплат.

Большая часть страховых премий (95,8% либо же 23 млрд. рублей) в указанном сегменте поступает от физ. лиц. Тем не менее, в 2015 году отчетливо было выражено повышение интереса к страхованию на случаи смерти и/или дожития от корпоративных клиентов, что выразилось в двукратном повышении страховой премии.

Вторым по объемам сегментом является страхование при условии периодических страховых выплат (аннуитетов, ренты) и (или) при участии страхователя в инвестиционных доходах страховщика. Доля указанного сегмента в структуре рынка страхования жизни по результату 2015 года сохранилась на уровне 2014 года – 13%. Темп роста сборов в указанном сегменте, несмотря на определенное отставание от показателей предшествующего года, являлись высокими (159%) и обеспечившими поступление страховых премий на сумму 4,6 млрд. руб. В структуре премии больше всего поступлений по договорам с физическими лицами (4 млрд рублей, или 88%), которые за последние 12 мес. повысились на 71%, тогда как поступления от юридических лиц – только на 7%. Низкое кол-во действующих (1675), а также вновь заключенных (542) договоров с юридическими лицами указывает на ослабление их интереса к указанным видам страхования жизни.

Для сегмента страхования жизни с регулярными страховыми выплатами и/или при участии в инвестиционных доходах страховщика свойственны меньшие территориальные диспропорции. У Москвы только 34% сборов в данном сегменте, но за последние 12 мес. тут зафиксирован очень высокий темп роста – 194%, за счет чего доля указанного региона повысилась на 6 процентных пунктов. Безусловный лидер в указанном сегменте уже который год – это ООО «СК «Росгосстрах-Жизнь», она собрала 2,5 млрд. руб., или практически 53% премий по данному направлению бизнеса. Второе место по-прежнему занимает ООО «СК «Альянс РОСНО Жизнь» (0,8 млрд. рублей, либо же 18%), а третье – ООО «Альфа-Страхование - Жизнь» (6,5%).

У третьего сегмента – страхования на дожитие – самая низкая доля в объемах рынка личного страхования – только 3%, причем в сравнении с 2014г. она сократилась на 5 процентных пунктов.

Однако за прошедший год произошло падение объема страховых премий, поступивших от юридических лиц, на 454 млн руб., или на 38%, в то время как сборы по договорам с физическими лицами возросли на 81 млн руб., или на 49%. С физическими лицами было вновь заключено 8059 договоров, в то время как с юридическими - только 328.

Таким образом, современное состояние российского рынка личного страхования характеризуется:

- наличием высоких темпов роста, особенно в сегментах корпоративного страхования на случай смерти и/или дожития (202%) и розничного страхования с периодическими страховыми выплатами и участием в инвестиционном доходе страховщика (171%);

- значительным преобладанием в его структуре операций по страхованию на случай смерти и/или дожития (84%);

- высоким уровнем концентрации операций в Москве (52%);

- значительным преобладанием поступлений по договорам с физическими лицами (95.8%).

- очень высоким уровнем концентрации операций.

Рынок страхования жизни остаётся одним из наиболее быстрорастущих сегментов (2 место после ОСАГО по темпам роста (+19,5%) и абсолютной величине(+21,2 млрд. руб.)), однако данная статистика не должна вводить в заблуждение. Динамика рынка страхования жизни представлена на рис. 4.

Рис. 4. Динамика рынка страхования жизни[15]

Пережив период бурного роста, страхование жизни демонстрирует предпосылки стагнации, а в среднесрочной перспективе – спада продаж.

Таким образом, можно констатировать, что рост страховых премий в сегменте страхования жизни обеспечивается очередными платежами по ранее заключённым договорам.

2.2. Анализ имущественного страхования на российском страховом рынке

Как показал результат девяти месяцев 2017 г., рынок страхования сохранил положительную динамику преимущественно за счет страхования жизни. Динамика изменений премий по добровольным non-life видам стала отрицательной. Страхование жизни наращивает долю в структуре премий, обладая уже четвертью рынка. Произошло сокращение объема премий по всем видам страхования имущества, помимо страхования имущества граждан, а также воздушных транспортных средств.

Чистка рынка почти окончена. В III квартале отозвали лицензий у шести страховщиков. Произошло повышение количества добровольных отказов от данной деятельности. Рынком еще не достигнут предел концентрации. На долю организаций, не входящих в ТОП-100, приходится лишь 1,67% премий.

Объемы премий по всем видам страхования составили за девять месяцев 2017г. равны 962,4 миллиарда рублей, повысившись на 8,6% в сравнении с девятью месяцами предшествующего года.

Рынком еще не достигнут предел концентрации. Сто крупнейших организаций собрали 946,41 миллиарда рублей (98,33% против 97,63% за девять месяцев предшествующего года), 50 крупнейших – 888,5 миллиарда рублей (92,32% против 90,99%), двадцатка – 768,98 миллиарда рублей (79,9% против 78,13%).

ТОП-10 страховщиков аккумулируют 65,83% премий (за девять месяцев 2016г. – 65,09%). Прирост премий данных организаций стал равным 57 миллиардам рублей при общем повышении рынка на 76,74 миллиарда рублей.

Объемы выплат повысились до 395,5 млрд рублей, среди них 15,8 млрд рублей выплатили по судебному решению. В сумму выплат входят неидентифицированные списания по инкассо, в связи с этим итоговая сумма превышает сумму выплат по отдельным видам. Темпы роста выплат (8,83%) почти равны темпам роста премий (8,66%). У семи организаций из ТОП-100 выплаты были больше премий, и еще у четырех компаний превышают 80%.

Таблица 1

Динамика объема премий по видам страхования[16]

|

Вид страхования |

Объем премий за 9 месяцев 2017 г., млрд рублей |

Объем премий за 9 месяцев 2016 г., млрд рублей |

Изменение, млрд руб. |

Изменение, % |

|

Страхование жизни |

229,86 |

146,46 |

83,40 |

56,94% |

|

ОСАГО |

165,25 |

173,09 |

-7,84 |

-4,53% |

|

ДМС |

120,90 |

115,78 |

5,12 |

4,42% |

|

КАСКО |

118,02 |

125,66 |

-7,64 |

-6,08% |

|

Страхование от несчастных случаев |

87,69 |

81,28 |

6,41 |

7,89% |

|

Страхование имущества юридических лиц |

79,92 |

86,00 |

-6,08 |

-7,07% |

Продолжение таблицы 1

|

Вид страхования |

Объем премий за 9 месяцев 2017 г., млрд рублей |

Объем премий за 9 месяцев 2016 г., млрд рублей |

Изменение, млрд руб. |

Изменение, % |

|

Страхование имущества граждан |

41,15 |

36,65 |

4,50 |

12,28% |

|

Страхование ответственности |

40,32 |

39,82 |

0,50 |

1,26% |

|

Страхование финансовых рисков |

18,93 |

15,15 |

3,78 |

24,95% |

|

Обязательное личное страхование |

18,33 |

17,94 |

0,39 |

2,17% |

|

Страхование грузов |

13,04 |

14,31 |

-1,27 |

-8,87% |

|

Страхование средств воздушного транспорта |

8,36 |

7,11 |

1,25 |

17,58% |

|

Страхование предпринимательских рисков |

7,38 |

6,86 |

0,52 |

7,58% |

|

Прочие виды |

13,29 |

19,59 |

-6,30 |

-32,16% |

|

ИТОГО |

962,44 |

885,70 |

76,74 |

8,66% |

Источник: НРА по данным Банка России

Динамика объемов премий по добровольным non-life видам стала отрицательной: -0,14% или 790 миллионов рублей. При учете инфляции реальные объемы премий оказались на 3,1% ниже, чем за девять месяцев 2016г.

Изменение структуры премий происходит за счет продолжающегося повышения доли страхования жизни, занимающей практически 1/4 рынка. Общая доля автокаско и ОСАГО равна 29,5% против 33,7% за этот же период предшествующего года. Все виды страхования имущества, за исключением страхования имущества граждан, а также средств воздушного транспорта, отразили отрицательную динамику.

Рис. 5. Структура премий за 9 месяцев 2017 г.[17]

Рис. 6. Структура премий за 9 месяцев 2016 г.[18]

Объемы премий по страхованию имущества юридических лиц за девять месяцев 2017 г. уменьшились практически на 7,1% (на 6,1 миллиарда рублей). Одновременно с этим поквартальная динамика 2017 г. является положительной, что может указывать на начало выхода сегмента из кризиса. Поквартальная динамика объемов выплат имеет высокую волатильность в связи с урегулированием крупного убытка. Выплаты по аварии на Березовской ГРЭС, а также по аварии корабля «Прогресс МС-4» стали причиной повышения объемов выплат на 49% в сравнении с девятью месяцами предыдущего года.

В 2017г. имели место еще два серьезных страховых события: авария на застрахованном в АО «СОГАЗ» руднике «Мир» в августе 2017 г., а также пожар в ТК «Синдика» в октябре 2017 г. (страховка в ООО СК «ВТБ Страхование»). По ним выплаты будут осуществляться в 2018 году.

Сегмент страхования имущества граждан растет и по объемам премий, и по количеству договоров. Рост обеспечивается за счет улучшения ситуации с выдачей ипотеки, продажами недорогой коробочной продукции (и для жилых помещений, и для карт банков, электронной и бытовой техники).

Основные каналы продаж – это агентский (через него получили 17,6 миллиарда рублей), банковский (13,5 миллиарда рублей), а также партнерский (6,6 миллиарда рублей). Наиболее высокие комиссии получают ритейлеры (64% против 46% у банковских организаций, а также 22% у агентов).

Состав Топ-3 лидеров сегмента в сравнении с предыдущим кварталом сохранился. Одновременно с этим доля ПАО «Росгосстрах» уменьшилась до 31,55%, доля ООО СК «Сбербанк Страхование» - до 15,64%, а ООО СК «ВТБ Страхование» повысилась до 14,8%.

Сегмент сельскохозяйственного страхования отразил максимальные темпы сокращения объемов премий. Ввиду изменения условий субсидирования, а также задержки с принятием требуемых подзаконных актов общие объемы премий сократились за год более чем вдвое до 3,18 миллиарда рублей, а объемы страхования с поддержкой государства – более чем втрое с 6,4 миллиарда рублей до 2,1 миллиарда рублей. Заметное сокращение концентрации в сегменте. ПАО «Росгосстрах» сократило рыночную долю, и из-за чего ушло с первого на восьмое место. Совокупная доля трех наиболее крупных страховщиков (ЗАО СК «РСХБ Страхование», ООО «Авангард гарант», а также АО «АльфаСтрахование») равна 76,2%. Те же организации контролируют 83,6% страхования с поддержкой государства.

С целью развития отечественного страхового сектора угрозу представляют инициативы определенных ведомств и чиновников, нацеленные на то, чтобы учредить государственные страховые организации для работы в тех или иных секторах страхования или на тех или иных территориях. Огосударствление отрасли противоречит принципам рыночной экономики, а также принятой «Стратегии развития страховой деятельности в России до 2020 г.»

Сравнительная таблица циклов развития страхового рынка[19]

|

Критерии |

2012-2015 гг. |

2016-2017 гг. |

|

Динамика взносов |

Замедление темпа роста взносов в отношении 2012 года на 22 п.п. |

Замедление темпа роста взносов в отношении 2016 г. на 10 п.п. |

|

Рынок ОСАГО |

ОСАГО как ключевой драйвер роста рынка |

ОСАГО как источник проблем рынка |

|

Точки роста |

ОСАГО, программа «Зеленая карта», в перспективе - ОСОПО |

Развитие альтернативных моделей продаж |

|

Надзор |

Работа над законом «О несостоятельности (банкротстве)», мониторинг числа жалоб со стороны населения |

МСФО, запрет на вложения в векселя, проверки и запросы ЦБ, ежемесячная отчетность для крупных компаний, кураторы |

|

Урегулирование убытка |

Падение качества урегулирования убытков |

Рост качества урегулирования убытков в ответ на изменение судебной практики |

|

Ключевая стратегия страховых фирм |

Удержание объемов бизнеса, демпинг |

Санация портфеля |

|

Рыночные позиции |

Рост рыночной доли топ-20 |

Снижение рыночной доли топ-20 |

Ответом на жесткие судебные решения от страховщиков России стало улучшение качества урегулирования убытков, а также пересмотр условий договоров страхования. В 2016 г. впервые началась продажа электронных полисов, все больше страховщиков предлагают осуществлять интерактивное урегулирование убытков. Формируется новая для российского рынка модель продаж накопительного страхования жизни – через банковские учреждения. Активно развиваются нетрадиционные партнерские продажи (посредством салонов связи, сайтов авиакомпаний и прочего). Помимо этого, страховщики смогли использовать базу клиентов по ОСОПО и ОСГОП с целью развития страхования МСБ. Собственный вклад в улучшение рыночной динамики может внести также распространение страховой продукции с франшизой.

Данные ЦБ показали, что темп прироста страховых взносов в 2017 году равен 12%, что на 10 процентных пунктов ниже, чем тот же показатель в предшествующем году. В конечном результате объемы рынка в 2017 году составили 905 млрд. руб. Развитие ситуации по умеренно оптимистическому сценарию (осуществленный годом ранее оптимистичный прогноз составлял 15-17%, пессимистичный – 7%).

Лидеры по чистой прибыли в первом полугодии 2017 г. – это традиционно довольно крупные федеральные страховщики, в первую очередь, корпоративные страховщики, а также участники довольно крупных финансовых и промышленных групп.

Таблица 3

Показатели рентабельности топ-10 страховщиков по величине чистой прибыли (без компаний, которые специализируются на страховании жизни)[20]

|

Места |

Фирмы |

Чистая прибыль, 1пг2017, миллионов рублей |

Чистая прибыль, 1пг2017, миллионов рублей |

ROA, 1пг 2017, % |

ROE, 1пг 2017, % |

ROA, 1пг 2017, % |

ROE, 1пг 2017, % |

|

1 |

СОГАЗ |

8 345 |

8 510 |

8,8 |

33,4 |

6,5 |

28,7 |

|

2 |

ВТБ-Страхование |

3 153 |

3 731 |

16,3 |

60,1 |

14,0 |

50,9 |

|

3 |

МСК |

-138 |

3 174 |

-0,8 |

-4,6 |

13,9 |

126,0 |

|

4 |

ООО Росгосстрах |

2 035 |

1 371 |

2,3 |

12,9 |

1,5 |

8,5 |

|

5 |

ВСК |

456 |

1 052 |

1,8 |

7,7 |

3,4 |

16,2 |

|

6 |

Транснефть |

950 |

1 052 |

7,9 |

22,1 |

7,7 |

18,1 |

|

7 |

Ренессанс Страхование |

1 068 |

903 |

4,5 |

19,1 |

4,0 |

17,8 |

|

8 |

Независимая страховая группа |

603 |

484 |

53,0 |

81,1 |

31,5 |

49,6 |

|

9 |

МАКС |

371 |

366 |

2,4 |

11,9 |

2,1 |

10,4 |

|

10 |

Чулпан |

233 |

330 |

7,9 |

11,1 |

10,1 |

14,3 |

По результату первого полугодия 2017 г. в топ-5 страховщиков по размерам чистой прибыли вошли СОГАЗ, ВТБ-страхование, ООО Росгосстрах и ВСК. Если сравнивать с тем же периодом предыдущего года, из топ-5 выбыли РЕСО-Гарантия, а также Ренессанс Страхование.

2.3. Рынок страхования ответственности

В Российской Федерации многие виды страхования предпринимательских рисков еще не получили широкого развития, что имеет связь и с отсутствием устойчивого спроса на него от потенциальных страхователей, и с отсутствием подготовки многих страховщиков к его осуществлению. Помимо этого, как показал опыт проведения подобного страхования за рубежом, оно и там не имеет массового характера. Слабый уровень развития страхования предпринимательских рисков объясняют различные причины:

На заре развития российского рынка страхования страховые организации не имели ни достаточной финансовой мощи, ни необходимого опыта работы;

Низкий уровень активности потенциальных страхователей-предпринимателей в стремлении к страхованию своих возможных рисков, отсутствию устойчивого спроса на указанный продукт;

В третьем квартале 2017 года объемы премий по страхованию наземных транспортных средств уменьшились еще на 2 миллиарда рублей, в результате отставание от девяти месяцев 2016 г. стало равным 7,64 млрд рублей. А кол-во договоров растет (разница с девятью месяцами предыдущего года равна 160 тысячам), что объясняет восстановление продаж новых автомашин и интерес страхователей к защите от существенных рисков. Средний размер премии за год сократился на 5,5 тысяч рублей и стал равным 42 537 рублей.

Среднерыночный коэффициент выплат по-прежнему обладает отрицательной динамикой (53,2% по итогам девяти месяцев 2017 г.). Количество заявленных убытков сокращается: на 86 тысяч в первом квартале, на 73 – во втором, и еще на 60 – в третьем. Вместе с тем произошло значительное сокращение доли отказов (4,14% за девять месяцев 2017 года против 5,38% прошлого года).

Этот сегмент рынка остается довольно прибыльным для страховщиков. Из 113 компаний, занимающихся этим видом страхования, 18 имеют коэффициент выплат больше 100%. Из 11 компаний, у которых автокаско составляет основу портфеля (>50% премий), коэффициент выплат выше среднерыночного имеют только 5.

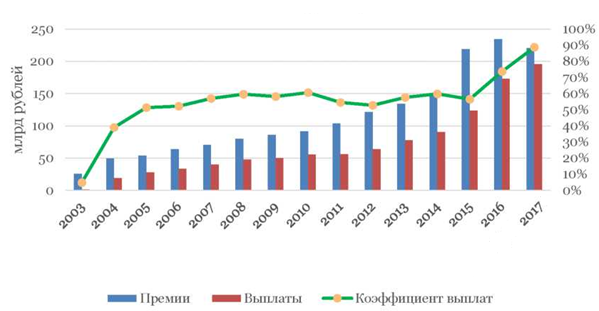

Объем премий по ОСАГО сократился на 4,5% (до 165,25 млрд рублей) на фоне роста количества договоров (+100,6 тыс. по сравнению с 9 месяцами прошлого года). Объем выплат вырос на 22% до 146,6 млрд рублей. Количество заявленных убытков увеличилось за год почти на 76 тысяч при том, что количество ДТП сократилось на 5,5 тысяч. Это свидетельствует о росте мошеннических действий (подставные аварии, не соответствующие действительности экспертизы).

Соотношение выплат и премий за 2017 год составило 88,7%. С учетом расходов на ведение дела ОСАГО убыточно.

Рис. 7. Динамика страховых премий и выплат по ОСАГО 2003-2017 гг.[21]

ОСАГО занимаются 51 из ТОП-100 страховщиков и еще 12 компаний за пределами первой сотни. Ввиду планового снижения доли лидера сегмента ПАО «Росгосстрах» (16% по итогам 9 месяцев 2017 года) наблюдается ослабление концентрации в сегменте. На 10 крупнейших страховщиков приходится 78,4% премий (в 2016 году - 80,2%, в 2015 году - 80,9%).

ТОП-10 регионов по уровню выплат по ОСАГО[22]

|

Объем премий, тыс. руб. |

Объем выплат, тыс. руб. |

Коэффициент выплат, % |

|

|

Карачаево-Черкесская Республика |

117 234 |

388 337 |

331,25% |

|

Республика Дагестан |

806 093 |

1 631 620 |

202,41% |

|

Амурская область |

590 243 |

1 113 534 |

188,66% |

|

Республика Адыгея |

239 638 |

443 810 |

185,20% |

|

Волгоградская область |

1 388 357 |

2 567 567 |

184,94% |

|

Республика Ингушетия |

77 883 |

140 471 |

180,36% |

|

Камчатский край |

181 631 |

315 022 |

173,44% |

|

Липецкая область |

883 743 |

1 528 128 |

172,92% |

|

Ивановская область |

668 016 |

1 121 829 |

167,93% |

|

Республика Северная Осетия - Алания |

289 472 |

475 769 |

164,36% |

Выплаты по ОСАГО превышают премии у 9 страховщиков из ТОП-100. У 6 компаний из первой сотни ОСАГО является основой портфеля (доля премий по этому виду превышает 50%), для половины из них ОСАГО убыточно. Средняя выплата по ОСАГО постоянно растет (64,3 тыс. рублей за 9 месяцев 2016 года, 69,4 тыс. рублей за 9 месяцев 2017 года). При этом с 13 млрд рублей до 8 млрд рублей сократился объем выплат по решению суда.

Количество регионов с коэффициентом выплат более 77% достигло 50, в 30 из них выплаты превышают премии.

3. Проблемы и перспективы развития страхового рынка в Российской Федерации

3.1. Проблемы российского рынка страхования

Страховой рынок Российской Федерации, по данным Банка России, в январе-сентябре 2017 года вырос на 8,7%, достигнув оборота в 962,4 миллиарда рублей, при этом Всероссийский союз страховщиков (ВСС) прогнозирует его рост в целом по итогам года на 9-11%. В то же время, ситуация на рынке страхования в последние годы отмечается значительной инерционностью: рынок медленно набирает как обороты, так и проблемы, например, мошенничество, автопосредничество и другие.

По мнению экспертов отрасли, в 2018 году будет наблюдаться дальнейшая динамика роста, прогнозируемое значение данного показателя за счет стабилизация экономики составляет 10-15%, ориентировочно объем рынка увеличится до 1,4 триллиона рублей. При этом страховые компании не только регулярно сталкиваются с необходимостью реагировать на глобальные изменения финансового рынка, но вынуждены также оценивать риски, которые могут возникнуть у конкретных партнеров по бизнесу, их клиентов и акционеров.

Рассмотрим виды страхования, показывающие положительную динамику роста.

В качестве основного драйвера роста страхового рынка в России последние четыре года выступает инвестиционное страхование жизни (ИСЖ), и интерес к данному виду страхования продолжает расти. На развитие программ ИСЖ влияет активность банков-агентов в связи с их излишней ликвидностью, а также наличие у граждан достаточных средств и желания инвестировать в активы на фондовом рынке на фоне сохранения невысоких ставок по депозитам.

Сектор личного страхования может продемонстрировать положительную динамику в размере ориентировочно 5-10%, страхование имущества продемонстрирует слабоположительную динамику, в лучшем случае, в размере 1-2%, а страхование ответственности прибавит около 56%.

В рознице еще одним драйвером может стать ипотечное страхование на фоне бурного роста объемов ипотечного кредитования населения. В корпоративных же видах страхования не ожидается роста страхового рынка, значительно превышающего +3%.

Что касается рынка добровольного медицинского страхования (ДМС), то его также ожидает рост на уровне не ниже медицинской инфляции. Дополнительным фактором роста будет развитие продуктов с включением услуг телемедицины и дальнейшее распространение коробочных розничных продуктов.

Сборы по страхованию выезжающих за рубеж, по оценкам страховщиков, вырастут по итогам года на 21% в сравнении с прошлым годом. Прогнозируется также дальнейшее увеличение доли онлайн- страхования, модификации страховых продуктов для возможности их дистрибуции посредством сайтов и мобильных приложений.

Продолжит развитие внедрение новых партнерских продуктов с банками, ритейлерами, онлайн-партнерами. Определенным драйвером розничного рынка в среднесрочной перспективе также могут стать продукты по страхованию финансовых и киберрисков клиентов, поскольку спектр таких продуктов расширяется.

Основные же риски для российского страхового рынка сосредоточены в сегменте ОСАГО, где на фоне роста активности автоюристов, естественной инфляции стоимости ремонта и неизменных тарифов, продолжается рост убыточности. По мнению экспертов, КАСКО все же может продемонстрировать «слабоотрицательную динамику» на уровне 2-3%, а

ОСАГО, скорее всего, останется либо на уровне 2017 года, либо покажет небольшой минус.

Основная проблема данного сектора страховых услуг заключается в деятельности недобросовестных посредников-автоюристов, которые отслеживают ДТП, выезжают на места аварий, скупают у их участников требования, выплачивая им прямо на месте небольшие деньги, а затем через суд взыскивая со страховщиков значительные суммы. Если не внести законодательные нововведения, ограничивающие влияние автоюристов и мошенников на рынок ОСАГО, то в 2018 году кризис на рынке ОСАГО только усилится. Развитие натуральной выплаты приведет к появлению станций технического ремонта, которые будут работать на автоюристов, в электронных продажах ОСАГО продолжится мошенничество с «фирмами- клонами», фишинговыми операциями и фальсификациями коэффициентов, влияющими на расчет тарифа.

По мнению страховщиков, в 2018 году в диалоге страховой отрасли и мегарегулятора будет достаточно остро стоять вопрос о возможных путях к либерализации рынка ОСАГО, которая продлится три-четыре года, и первый этап перехода к свободным тарифам может начаться уже к июлю.

По мнению экспертов отрасли, пока из системы не будет удалена заложенная, но не работающая «социальная функция», значимого позитива в этом виде страхования не ожидается, изначально предполагаемая схема, по которой жители более экономически развитых регионов будут немного «доплачивать» на выплаты жителям менее экономически развитых регионов, привела к системе «подпольных» агентских вознаграждений в благополучных регионах и недоступности полисов в неблагополучных. Необходимо отметить, что порядка 53% российских автомобилистов положительно относятся к возможным изменениям ОСАГО в рамках либерализации.

Есть в отрасли еще ряд не решенных пока вопросов, например, принятие закона о страховании жилья от чрезвычайных ситуаций (ЧС), введение стимулирующих мер для граждан, которые будут страховать свое жилье, обязательного страхования от киберрисков и т.д.

Что касается количества участников отрасли, то в 2018 году российские страховщики снова ждут сокращения числа игроков на рынке, хотя основная работа по очистке рынка от неблагонадежных страховщиков уже была завершена в 2016 году. Уже сегодня на рынке осталось всего 235 страховых компаний, отсеется еще часть тех, которые не захотят работать в формате качественной работы с потребителем.

В новом году уменьшение количества игроков будет проходить в основном за счет сделок M&A (слияния и поглощения) и продаж портфелей. Также продолжится уход страховщиков с рынка ОСАГО, которые не справились с убыточностью этого вида страхования. После перехода на новые стандарты страхового обслуживания на рынке останутся те страховщики, которые прошли экзамен на профпригодность. Знаковой для отрасли должна стать процедура санации крупнейшего игрока на рынке - компании «Росгосстраха».

Важным пунктом для следующего года является движение страхового рынка и регулятора к переходу на Solvency II, то есть качественно новому риск-ориентированному подходу к оценке платежеспособности страховщиков. «Дорожная карта» перехода предполагает, что уже в ближайшей перспективе будут сделаны первые серьезные шаги: будут работать актуарии, будут прорабатываться количественные требования к капиталу, ужесточатся требования к корпоративному управлению, появится ряд других компонентов. Отдельным вопросом стоит тема расходов страховых компаний, поскольку все новации - и переход на единый план счетов, и на XBRL, и тем более, к Solvency, безусловно, требуют дополнительных расходов, которые должен понимать и принимать клиент.

Таким образом, изменение структуры рынка страховых услуг и новые условия хозяйствования определят принципиально новый вектор развития отрасли.

3.2. Основные тенденции и пути развития страхования в современной России

Страховщики в 2017 году отмечали не совсем благоприятную ситуацию как в страховании, так и в экономике в целом, хотя темпы роста страхового рынка РФ в 2017 году заметно превзошли прирост российского ВВП.

Страховой рынок РФ, по данным Банка России, в январе-сентябре 2017 года вырос на 8,7%, до 962,4 миллиарда рублей. Всероссийский союз страховщиков (ВСС) прогнозирует его рост в целом по итогам 2018 года на 9-11%, а в 2018 году ожидает его на уровне 10-15% - до 1,4 триллиона рублей.

На сегодняшний день рынок находится в стадии турбулентности. Страховые компании не только регулярно сталкиваются с необходимостью реагировать на глобальные изменения финансового рынка, но вынуждены оценивать риски, которые могут возникнуть у конкретных партнеров по бизнесу, их клиентов и акционеров.

Основным драйвером роста страхового рынка в России последние четыре года является инвестиционное страхование жизни (ИСЖ), и интерес к программам этого вида страхования продолжает расти.

В 2018 году положительными остаются перспективы развития рынка инвестиционного страхования. Динамика роста связана с наличием у граждан достаточных средств и желания инвестировать в активы на фондовом рынке на фоне сохранения невысоких ставок по депозитам. Кроме того, на развитие программ ИСЖ влияет активность банков-агентов в связи с излишней ликвидностью.

Сектор личного страхования, также может продемонстрировать положительную динамику в размере примерно 5-10%, страхование имущества, в лучшем случае, продемонстрирует слабоположительную динамику в размере 1-2%, а страхование ответственности прибавит около 5-6%. Еще одним драйвером в рознице может стать ипотечное страхование на фоне бурного роста объемов ипотечного кредитования населения.

Страховщики заявляют, что основные риски для российского страхового рынка сосредоточены в сегменте ОСАГО, где на фоне роста активности автоюристов, естественной инфляции стоимости ремонта и неизменных тарифов продолжается рост убыточности. Страховщики уже неоднократно жаловались на недобросовестных посредников-автоюристов, которые отслеживают ДТП, выезжают на места аварий, скупают у их участников требования, выплачивая им небольшие деньги прямо на месте, а затем через суд взыскивают со страховщиков значительные суммы.

В 2018 году не ожидаются значительные законодательные нововведения, которые могли бы ограничить влияние автоюристов и мошенников на рынок ОСАГО.

Страховщики ожидают, что в 2018 году, как и в текущем, в диалоге страховой отрасли и мегарегулятора будет остро стоять вопрос о возможных путях к либерализации рынка ОСАГО, первый этап которой может начаться уже к июлю. Продлится переход к свободным тарифам может три-четыре года. Российские страховщики также ждут сокращения числа игроков на рынке в 2018 году.

Средства населения из банковских вкладов можно привлечь в инвестиционное страхование, говорит Клековкин. Но агрессивные продажи ИСЖ несут риски для страхового рынка, указывают аналитики «Эксперт РА», регулирование этого сегмента страхования скорее всего будет изменено. Сейчас закон не обязывает страховщиков раскрывать доходности по ИСЖ, а клиенты не понимают суть этого продукта.

Заключение

В соответствии с поставленной целью можно сформулировать главные выводы:

- Экономической сутью страхования предусматривается создание денежного фонда, который образуется за счет клиентских страховых премий (страховых взносов) для возмещения убытков, которые являются результатом страхового случая;

- Страхование является перераспределенным экономическим отношением. Страховая перераспределительность предусматривает получение желающим страховки, по фазе распределения своих доходов;

- Страхование, как и другие составные части финансово-кредитной системы состоит в числе косвенных экономических механизмов регулирования;

- Роль страхования является весьма важной в процессе регулирования социальной сферы;

- Страховые компании являются институциональными инвесторами, у которых есть финансовые ресурсы. Из-за этого, страховой сектор очень важен в экономическом развитии государства;

- Второстепенное, подчиненное положение страховой области в системе народного хозяйства ограничивает возможности ее использования государством для того, чтобы решать собственные задачи. Ввиду отсутствия довольно эффективных стимулов, оказывающих влияние на развитие страхования, появляются отрицательные последствия, в особенности, не дающие возможности достижения мирового уровня стандартов страхования, а также не позволяют полноценно использовать страхование как экономический регулятор.

Ввиду низкого уровня капитализации российских страховщиков, а также слабости отечественного перестраховочного рынка образовалась зависимость государственной экономики от иностранных финансовых рынков, вместе с тем, отмечается последовательное превращение страховых фирм РФ в посредников.

Отечественная экономика нуждается в мощном и насыщенном страховом рынке, развитие которого осуществлялось бы через задействование добровольных видов страхования, а также неценовой конкуренции. При этом, появляется необходимость создать его фундаментную стабильность и позитивную динамику, которые были бы существенными, и превышающими состояние в настоящее время.

Страховому рынку РФ в настоящее время необходимо не только государственное регулирование, но и государственная поддержка. Государственная поддержка должна состоять в выработке системы решений, принимаемых на высшем уровне исполнительной и законодательной власти, вместе с тем, их направленность должна предусматривать формирование благоприятных условий работы отечественных страховых фирм, а также развитие системы госстрахового надзора. При этом, необходимо разработать целевые программы, направленные на то, чтобы развивать определенные виды страхования.

Основные преимущества личного страхования: финансовая защита жизни и здоровья, сбережения, выплата, превышающая взнос, гарантированная страховая сумма, освобождение от уплаты взносов, комфортный взнос, налоговый кредит, сохранность средств, особый порядок наследования, ускоренная процедура выплаты, надежное вложение финансовых средств.

Природа страхового интереса в личном страховании: причинение вреда жизни или здоровью гражданина; достижение гражданином определенного возраста; наступление в жизни гражданина иного предусмотренного договором события.

В настоящее время российский страховой рынок личного страхования демонстрирует процесс быстрого и устойчивого роста, улучшаются его качественные характеристики, что предполагает в ближайшей перспективе значительное повышение роли страховых компаний в социальной сфере и национальной экономике, в то время как в западной экономике страхование занимает уже достаточно весомую долю на общем рынке услуг.

Проведенный анализ деятельности СПАО «Ресо-Гарантия» показал, что в компании наблюдается рост доходов и расходов по страхованию. Однако в 2016 г. произошло повышение чистой прибыли. Рентабельность деятельности компании положительна, однако она ниже нормативного значения, что говорит о недостаточной эффективности деятельности. Анализ показателей убыточности показал, что произошло снижение расходов по выплатам, происходит перерасход средств. В компании наблюдается рост капитала и резервов, увеличилась общая стоимость имущества.

В исследовании выявлены причины неразвитости рынка личного страхования в России: отсутствие развитой страховой инфраструктуры; низкая страховая культура; ненадежность страховых компаний.

На основе проведенного анализа опыта продвижения страховых продуктов сформулированы направления развития страхового портфеля организации СПАО «Ресо-Гарантия» - внедрение нового страхового продукта. Для внедрения нового продукта было предложено обучить сотрудников и разработаны рекламные мероприятия по продвижению на рынке.

Общие затраты по проекту мероприятий составили 529,00 руб. Чистый дисконтированный доход по мероприятиям составит 15387088,0 руб. При этом вложения окупятся 0,1 года. Внутренняя норма доходности – 188,45%. Данный проект следует принять для реализации.

Список использованных источников

- Конституция Российской Федерации от 12 декабря 1993 г.: по сост. на 21 июля 2014 г. // Собрание законодательства Российской Федерации. – 2009. – № 4. – Ст. 445.

- Всеобщая декларация прав человека. Принята 10.12.1948 г. Генеральной Ассамблеей ООН // Российская газета. 1995 г. 5 апреля.

- Международный пакт об экономических, социальных и культурных правах. Принят 16.12.1966 г. Генеральной Ассамблеи ООН // Международное публичное право. Сборник документов / Сост. Бекяшев К.А., Д.К. Бекяшев. Т. 1. М.: Простект. ТК Велби, 2009. – С. 64-70.

- Хартия социального обеспечения (Гавана, 15 февраля 1982 года) [Электронный ресурс]. – Режим доступа: http://docs.pravo.ru/document/view/20060606/18928996/

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ: по сост. на 23 мая 2017 г. // Собрание законодательства РФ., 29.01.1996. – № 5. – Ст. 410.

- Об основах обязательного социального страхования: федеральный закон от 16.07.1999 № 165-ФЗ: по сост. на 23 мая 2017 г. // Собрание законодательства РФ. – 19.07.1999. – № 29. – Ст. 3686.

- Об обязательном медицинском страховании в Российской Федерации: федеральный закон от 29.11.2010 № 326-ФЗ: по сост. на 23 мая 2017 г. // Собрание законодательства РФ. – 06.12.2010. – № 49. – Ст. 6422.

- Об основах охраны здоровья граждан в Российской Федерации: федеральный закон от 21.11.2011 № 323-ФЗ: по сост. на 23 мая 2017 г. // Собрание законодательства РФ. – 28.11.2011. – № 48. – Ст. 6724.

- О размере и порядке расчета тарифа страхового взноса на обязательное медицинское страхование неработающего населения: Федеральный закон от 30.11.2011 № 354-ФЗ: по сост. на 23 мая 2017 г. // Собрание законодательства РФ. – 05.12.2011. – № 49 (ч. 1). – Ст. 7032.

- О внесении изменений в статью 25 Закона Российской Федерации «Об организации страхового дела в Российской Федерации» и Федеральный закон «Об обязательном медицинском страховании в Российской Федерации: федеральный закон от 30 декабря 2015 г. №432-Ф3 // Собрание законодательства РФ. – 2016. – № 1 (часть I). – Ст. 52.

- Вопросы Федерального фонда обязательного медицинского страхования: постановление Правительства РФ от 29.12.2008 № 1060: по сост. на 10 декабря 2016 г. // Собрание законодательства РФ. – 12.01.2009. – № 2. – Ст. 245.

- Об издании разъяснений по единообразному применению Федерального закона «Об обязательном медицинском страховании в Российской Федерации: постановление Правительства РФ от 31.12.2010 № 1226: по сост. на 9 сентября 2012 г. // Собрание законодательства РФ. – 10.01.2011. – № 2. – Ст. 389.

- О Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года: распоряжение Правительства РФ от 17.11.2008 № 1662-р // Собрание законодательства РФ. – 24.11.2008. – № 47. – Ст. 5489.

- Об утверждении Правил обязательного медицинского страхования: Приказ Минздравсоцразвития России от 28.02.2011 № 158н: по сост. на 27 октября 2016 г. // Российская газета. – № 51. – 11.03.2011.

- Авакян А.М. Цели и принципы правового регулирования договора личного страхования // Общество и право. 2011. № 3. С. 136-39.

- Аганбегян А.Г. Состояние экономики формирует здоровье нации / А.Г. Аганбегян // Экономика и управление. – 2011. – № 10 (72). – С. 3-8.

- Акопян А.С. «Дорожная карта» реформирования сферы здравоохранения / А.С. Акопян, А.В. Тихомиров // Маркетинг. – 2012. – № 1 (122). – С. 25-39.

- Алуян Л.В. Актуальные проблемы развития и модернизации обязательного медицинского страхования как элемента страховой защиты населения РФ / Л.В. Алуян, И.В. Малева И.В. // Научные труды Кубанского государственного технологического университета. – 2015. – № 1. – С. 171-190.

- Байдакова А. Что случилось с медицинским страхованием в России / А. Байдакова // Новая газета. – 2016. – 17 февраля.

- Батурова Е.А. Правовые особенности одностороннего отказа от исполнения обязательств (отказ от выплаты страхового возмещения) в личном страховании // Актуальные проблемы российского права. - 2015. - № 6. С. 722-727.

- Бекетова А.В. Роль страховых медицинских организаций в системе социальной защиты населения / А.В. Бекетова // Вестник Омской юридической академии. – 2015. – № 2 (27). – С. 52-55. .

- Белых В.С. Договор страхования: понятие, признаки, виды // Гражданское право. 2015. № 5. С. 3-8.

- В ОНФ обсудили, как преобразовать страховые медорганизации из по средников в эффективных помощников // Общероссийский народный фронт. [Электронный ресурс]. – Режим доступа: http://onf.ru/2015/07/10

- Воробьева Л.В. Комментарий к Федеральному закону от 29 ноября 2010 г. № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» / Л.В. Воробьева. – Саратов: Ай Пи Эр Медиа, 2014. – 360 с.

- Гаврилова С.С. Страхование. - М.: Эксмо, 2017. - 330 с.

- Гвозденко А.А. Основы страхования: Учебник для вузов. - М.: Финансы и статистика, 2016. - 384 с.

- Гвозденко А.А. Страхование : учеб. - М.: Эксмо, 2016. - 597 с.

- Гинзбург А.И. Страхование. - СПБ: Нева, 2014. - 480 с.

- Глущенко А.Н. Административно-правовое регулирование охраны здоровья граждан в Российской Федерации: дис. … канд. юрид. наук: 12.00.14 / А.Н. Глущенко. – Воронеж, 2016. – 286 с.

- Глущенко А.Н. Об административно-правовом регулировании деятельности страховых медицинских организаций в системе здравоохранения Российской Федерации через призму эффективности и справедливости. В сборнике: Правовое регулирование: проблемы эффективности, легитимности, справедливости Сборник трудов Международной научной конференции. Ответственный редактор: Денисенко В.В. – 2016. – С. 562-571.

- Гура Г.М. Обязательное медицинское страхование: возможности и перспективы / Г.М. Гура // Территория науки. – 2014. – № 6. – С. 88-94.

- Денисова И.П. Страхование. - М.: ИКЦ «Март», 2015. - 347 с.

- Дмитрюк А.А. Совершенствование социальных аспектов нормативной базы социального института обязательного медицинского страхования. / А.А. Дмитрюк // Научная дискуссия: инновации в современном мире. – 2016. – № 15 (58). – С. 149-152.

- Ермасов С.В., Ермасова Н.Б. Страхование. - М.: Юнити, 2014. - 411 с.

- Зайков С.Н. Проблемы и перспективы реформирования обязательного медицинского страхования / С.Н. Зайков // Вестник Алтайского государственного аграрного университета. – 2014. – № 3 (113). – С. 180-185.

- Кадыров Ф.Н. Обязательное медицинское страхование / Ф.Н. Кадыров, О.В. Обухова // Менеджер здравоохранения. – 2014. – № 5. – С. 77-80.

- Климин В.Г. Теоретико-аспектный подход к определению сущности обязательного медицинского страхования / В.Г. Климин // Успехи современного естествознания. – 2015. – № 12. – С. 274-275.

- Клоченко Л.Н., Пылов К.И. Основы страхового права: Учебное пособие. - Ярославль: Норд, 2016. - 232 с.

- Комаров Ю.М. О Послании президента и не только / Ю.М. Комаров // Главврач. – 2015. – № 3. – С. 25-30.

- Комарова О.А. Страхование жизни // Закон и право. 2014. № 5. С. 110-119.

- Лайков А.Ю. О готовности страховщиков своевременно платить страховое возмещение // Финансы. 2016. № 2. С. 47-49.

- Личман Н.С. Совершенствование системы обязательного медицинского страхования / Н.С. Личман. В сборнике: Проблемы социально-экономического развития России на современном этапе. Материалы IX ежегодной Всероссийской научно-практической конференции (заочной) с международным участием: в 2 частях. – 2016. – С. 489-494.

- Лысенко С.И Факторы роста и тенденции страхового рынка в России // Страховое дело. 2015. № 6. С. 64-78.

- Ляхова Н.И. Пути реформирования Фонда обязательного медицинского страхования / Н.И. Ляхова, Ю.С. Асланян Ю.С. // Современные исследования социальных проблем (электронный научный журнал). – 2015. – № 5 (49). – С. 653-664.

- Маслова Т.А. Медицинское страхование граждан: новшества, возможности выбора. 2-е изд., перераб. и доп. - М.: Библиотечка «Российской газеты», 2014. Вып. 20. - 192 с.

- Мещерякова Ж.В. Реформирование системы обязательного медицинского страхования: региональный аспект / Ж.В. Мещерякова // Вестник Северо-Кавказского гуманитарного института. – 2016. – № 1. – С. 121-124.

- Москалёва Е. Г., Новикова Т. Н. Анализ проблем и перспектив развития рынка личного страхования в Российской Федерации // Молодой ученый. 2015. - №3. - С. 467-470.

- Мурзаева О.В. Финансовое обеспечение отечественного здравоохранения в условиях страховой медицины и нестабильности экономики / О.В. Мурзаева. В сборнике: Инновационные тенденции, социально-экономические и правовые проблемы взаимодействия в международном пространстве материалы Международной научно-практической конференции. Ответственный редактор Н. И. Лушенкова. – 2016. – С. 112-117.

- Научно-практический комментарий к Федеральному закону «Об обязательном медицинском страховании в Российской Федерации» от 29 ноября 2010 г. № 326-ФЗ / отв. ред. к.ю.н. Н.В.Путило. – М.: Юриспруденция, 2016. – 504 с.

- Организация защиты прав и законных интересов застрахованных лиц в сфере обязательного медицинского страхования // Обязательное медицинское страхование в Российской Федерации. – 2016. – № 4. – С. 27-29.

- Орланюк-Малицкая Л.А. Страховое дело. - М.: Академия, 2015. - 364 с.

- Подколзина И.М. Совершенствование системы обязательного медицинского страхования / И.М. Подколзина, А.И. Бахаров. В сборнике: Актуальные проблемы и перспективы современной науки. Сборник научных трудов по материалам международной заочной научно-практической конференции. ответственный редактор Шеховцова С.Р. – 2015. – С. 16-20.

- Послание Президента Федеральному Собранию 3 декабря 2015 года [Электронный ресурс]. – Режим доступа: http://kremlin.ru/events/president/news/50864

- Рощепко Н.В. К вопросу о совершенствовании контроля предоставления медицинской помощи / Н.В. Рощепко, Л.А. Эртель // Социальное и пенсионное право. – 2015. – № 1. – С. 35-40.

- Семенова А.В. Международно-правовое регулирование общеобязательного медицинского страхования / А.В. Семенова // Государственное строительство и местное самоуправление. – 2015. Вип. 26. – С. 281-293.

- Скамай Л.Г., Мазурина Т.Ю. Страховое дело. - М.: ИНФРА, 2016. - 460 с.

- Скобелин О.И. Анализ системы обязательного медицинского страхования в Российской Федерации / О.И. Скобелин // Региональные исследования. – 2012. – № 2. – С. 99-102.

- Совершенствование законодательных и иных нормативно-правовых актов по вопросам обязательного медицинского страхования // Обязательное медицинское страхование в Российской Федерации. – 2016. – № 4. – С. 30-32.

- Социальное и личное страхование / под ред. Р.Т. Юлдашева. - М.: Эксмо, 2015. - 495 с.

- Сычева М.А. Обращение в страховую медицинскую организацию как способ защиты прав застрахованных в системе обязательного медицинского страхования / М.А. Сычева // Вестник Университета (Государственный университет управления). – 2015. – № 1. – С. 242-245.

- Таранов А.М. Система ОМС: история и перспективы / А.М. Таранов // Вестник государственного социального страхования. – 2015. – №12. – С. – 20-28.

- Таранушич Д.М. Тенденции развития медицинского страхования / Д.М. Таранушич // Экономика и управление: проблемы, решения. – 2015. – № 11. – С. 182-188.

- Тимонина Е.Н. Проблема выбора: обязательное медицинское страхование, добровольное медицинское страхование или услуги частных клиник / Е.Н. Тимонина. В сборнике: Страховые интересы современного общества и их обеспечение материалы XIV Международной научно-практической конференции. – Саратов, 2015. – С. 346-349.

- Тулякова А.А. Оценка эффективности финансовой системы обязательного медицинского страхования / А.А. Тулякова // Научно-методический электронный журнал Концепт. – 2016. – Т. 34. – С. 250-256.

- Учайкина Н.Ю. Сравнительная характеристика законодательства об обязательном медицинском страховании / Н.Ю. Учайкина // Фундаментальные и прикладные исследования кооперативного сектора экономики. – 2012. – № 1. – С. 184-189.

- Филкина Ю.Ю. Медицинское страхование как гарантия медицинской помощи населению / Ю.Ю. Филкина // Молодежь и наука. – 2014. – № 3. – С. 45.

-

Гвозденко А.А. Страхование : учеб. - М.: Эксмо, 2016. - С. 313. ↑

-

Аганбегян А.Г. Состояние экономики формирует здоровье нации / А.Г. Аганбегян // Экономика и управление. – 2011. – № 10 (72). – С. 6. ↑

-

Денисова И.П. Страхование. - М.: ИКЦ «Март», 2015. - С. 5. ↑

-

Гинзбург А.И. Страхование. - СПБ: Нева, 2014. - 480 с. ↑

-

О внесении изменений в статью 25 Закона Российской Федерации «Об организации страхового дела в Российской Федерации» и Федеральный закон «Об обязательном медицинском страховании в Российской Федерации: федеральный закон от 30 декабря 2015 г. №432-Ф3 // Собрание законодательства РФ. – 2016. – № 1 (часть I). – Ст. 52.. ↑

-

Байдакова А. Что случилось с медицинским страхованием в России / А. Байдакова // Новая газета. – 2016. – 17 февраля. ↑

-

Гура Г.М. Обязательное медицинское страхование: возможности и перспективы / Г.М. Гура // Территория науки. – 2014. – № 6. – С. 88-94.. ↑

-

Воробьева Л.В. Комментарий к Федеральному закону от 29 ноября 2010 г. № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» / Л.В. Воробьева. – Саратов: Ай Пи Эр Медиа, 2014. - С. 91. ↑

-

В ОНФ обсудили, как преобразовать страховые медорганизации из по средников в эффективных помощников // Общероссийский народный фронт. [Электронный ресурс]. – Режим доступа: http://onf.ru/2015/07/10. ↑

-

Об обязательном медицинском страховании в Российской Федерации: федеральный закон от 29.11.2010 № 326-ФЗ: по сост. на 23 мая 2017 г. // Собрание законодательства РФ. – 06.12.2010. – № 49. – Ст. 6422. ↑

-

Источник: НРА по данным Банка России ↑

-

Источник: НРА по данным Банка России ↑

-