Страхование и его роль в развитии экономики (подробно)

Содержание:

ВВЕДЕНИЕ

Развитие рыночных отношений, когда товаропроизводитель начинает действовать на свой страх и риск, по собственному плану и несет за это ответственность, повышает роль и значение страхования.

Основной формой финансовой защиты в экономически развитых странах является страхование.

Актуальность выбранной темы обусловлена тем, что устойчивость и эффективное развитие экономики страны в целом во многом зависит от результатов деятельности финансового, страхового, кредитного и других рынков. А роль страхования, особенно в странах с нестабильной экономикой, особенно стала возрастать.

Целью курсовой работы является дать всестороннюю характеристику роли страхования в развитии экономики.

Задачами курсовой работы являются:

- Рассмотреть понятие термина "страхование" и "сущность страхования"

- Охарактеризовать историю возникновения страхования

- Рассмотреть функции и роль страхования как экономической категории

- Обозначить роль страхования в регулировании социально-экономических отношений РФ

- Обозначить роль страхования в развитии национальной экономики РФ

- Выявить основные проблемы рынка страхования в РФ

- Обозначить направления и перспективы развития рынка страхования

Объектом курсовой работы является страхование как социально-экономическая категория.

Предметом курсовой работы является установление причинно-следственной связи между этапами развития общественных отношений и страховой деятельностью как часть данных отношений.

Теоретической основой исследования послужили научные труды отечественных и зарубежных авторов по страхованию, в частности, вопросами определения страхования в самостоятельную категорию посвящены работы Крячко А.А., Масленникова Л.А., Месуветова А.Л., Филатова Л.С; практические основы реализации страхования посвящены работы Быканова Н. И. и Петривской А.В.

Методологической основной исследования послужили статистический, аналитический методы и метод аналогий.

Структурно работа состоит из введения, двух разделов, шести подразделов, заключения, списка литературы.

Глава 1. Понятие роли категории страхования в теории страхования

1.1 Понятие термина «страхование» и «сущность страхования»

Сущность страхования раскрывается следующими теоретическими концепциями (табл.1.1)

Таблица 1.1

Теоретические концепции сущности страхования

|

Название концепции |

Автора |

Сущность |

|

Теория эвентуальной нужды |

У. Гобби (1898 г.) |

значение страхования в обеспечении будущей случайной потребности, которая заключается в устранении последствий вреда. Данная потребность возникает как при уничтожении так и при повреждении имущества, и именно устранение разницы между потребностями и средствами их удовлетворения является задачей страхования. |

|

Теория фонда страхования |

И.И. Степанова, З.К. Райхера, К.А. Граве, Л.А. Лунца |

Сущность - необходимость формирования фонда посредством взносов неопределенного количества человек. К.А. Граве и Л.А. Лунц - совокупность мероприятий по созданию ресурсов, за счет которых производится выравнивание вреда, восстановление потерь в обществе в случае наступления стихийных бедствий или несчастных случаев. И.И.Степанов понимал самостоятельную хозяйственную деятельность, которая проявляется в сбережении, специально предназначенном для отклонения возможного разрушения ценностей от случайного несчастья [24, с.13]. С.А. Навроцкий - особая форма экономических отношений обменно-перерозподільчого характера по поводу формирования и использования коллективных страховых фондов на принципах солидарной ответственности с целью управления различными видами риска. В.К. Райхер - форма организации централизованного (в определенном смысле) страхового фонда за счет децентрализованных источников из взносов, уплачиваемых в этот фонд его участниками [19, с.54]. Ф. В. Коньшін - один из методов создания централизованного страхового фонда для возмещения за счет страховых взносов потерь в народном хозяйстве от стихийных бедствий и несчастных случаев, а также для выплаты соответствующих сумм в связи с наступлением определенных событий, связанных с жизнью и трудоспособностью застрахованных |

|

Теория возмещения ущерба |

Г. Эренберг и М. Вольф. |

Вред является результатом определенного факта, что влечет за собой уничтожение или повреждение имущества. Учитывая это, задачей страхования ученые считали возмещения или уменьшения размеров ущерба. Страхование - совокупность мероприятий по созданию ресурсов (материальных и/или денежных), за счет которых производится выравнивание вреда, восстановление потерь в обществе в случае наступления стихийных бедствий или несчастных случаев. |

|

Теория страхового риска |

И. Лаптева, И.Волкова, С. Осадец, Л.Горбач, Т.Турбина, И.Корчевский |

риск, который связан с возможными опасностями, побуждает страхователей вступать в страховые отношения. Рисковая функция считается главной функцией в страховании. Риск, как возможность причинения ущерба, что рисковая функция считается главной функцией страховании. |

|

Теория страхового договора |

Г.Ф. Шершеневич |

выработка единого общего понятия страхования, которое считали возможным определить через правовую конструкцию договора. Страхование - это договор, в силу которого одна сторона - страховщик за обусловленную плату обязуется возместить другой стороне - страхователю убытки, какие может понести имущество последнего от предусмотренного соглашением несчастье. Недостаток - узкое понимание страхования, исключительно в качестве страхового договорного обязательства, однако, другую сторону страхования в понимании хозяйственной деятельности - не учитывает. |

|

Теория хозяйственной деятельности |

Шахов В.В., Вагнер А., Идельсон В.Г., А.Манес |

деятельность страховых организаций по компенсации ущерба, который возникает у страхователей при наступлении определенных обстоятельств (страховых случаев), предусмотренных законом или договором, путем осуществления выплат из страхового фонда, сформированного из взносов страхователей. |

|

Теория страховых отношений и правоотношений |

И.В. Стремковська, В.В. Шахов, Л.И. Рейтман |

В.В. Шахов - система экономических отношений, включающая создание за счет организаций и населения специального фонда средств и использование этого фонда для возмещения ущерба имущества от стихийных бедствий и других неблагоприятных случайных явлений, а также для оказания гражданам (или их семьям) помощи при наступлении различных событий в их жизни (достижение определенного возраста, утрата трудоспособности, смерть и т. п). Л.И. Рейтман - совокупность особых замкнутых парораспределительных отношений между его участниками по поводу формирования за счет денежных взносов целевого страхового фонда, предназначенного для возмещения возможного чрезвычайного и иного ущерба предприятиям и организациям или для на оказания денежной помощи гражданам. |

Таким образом, главным недостатком приведенных выше определений и теорий является попытка соединить под названием "страхование" различные явления.

Наиболее содержательно данную категорию рассмотрел В. М. Фурман. Ученный отмечает страхования, как экономию - правовое и социальное явление, которое являются:

- институциональной формой экономических отношений по перераспределению национального дохода, накопления, приумножения и расходования средств страхового фонда, строящиеся с учетом солидарности в распределении и перераспределении риска;

- платной системой финансовой компенсации физическим и юридическим лицам в ситуациях, связанных с экономическими убытками, порождаемыми объективными факторами, строится с учетом как вероятности неблагоприятного события, так и ее возможных последствий, а также согласно установленным квалифицированными условиями;

- действенным инструментом реализации социальной политики государства, основой системы социальной защиты населения;

- специфической отраслью, как национальной экономики, так и мирового хозяйства.

1.2 История возникновения страхования

Первое упоминание элементов страхования на территории современной Украины можно найти в «Русской правде»: в случае непреднамеренного убийства община за раскладкой помогала убийце платить отступные (веру) [8]. Данный исторический период определяется начальным этапом развития страхования, для которого в то время была характерна парораспределительная система, при которой в основе отношений лежал реальный ущерб. Его величина определяла вклад каждого участника для покрытия фактической суммы ущерба одного (или нескольких) участников договоренности, то есть возмещение убытков происходило в порядке перераспределения их между группой лиц, договорились об участии в страховании [7, с. 61].

Особенность формирования касс взаимопомощи на первом этапе развития страхования заключалась, во-первых, в отсутствии механизма регулярного внесения страховых взносов в кассы и, во-вторых, в том, что данные взносы осуществлялись, как правило, в натуральной форме с целью формирования запасов продукции. Естественно, что страхование, осуществляемое за счет мобилизации натуральных запасов, было существенно ограничено рамками их однородности [9, с. 230].

В целом первый этап развития страховых отношений, что включает первые приведенные формы страхования, вплоть до Средневековья характеризовался наличием трех конструкций организации страховых отношений:

а) формирование специальных страховых касс, названных кассами взаимопомощи;

б) предоставление финансовых гарантий;

в) предоставление денежных ссуд.

Таким образом, отношения по страхованию, которые существуют на данном этапе, с юридической точки зрения можно рассматривать как разновидность общественных отношений относительно защиты имущественных интересов при наступлении определенных событий (страховых случаев) за счет образования обособленных фондов (касс), которые формируются за счет внесения участниками – страхователями – денежных или натуральных взносов или путем выдачи финансовой гарантии или путем предоставления денежных ссуд страхователю для покрытия ущерба в результате наступления страхового случая [9, с. 230].

В эпоху Средневековья (Х–ХIV века) страхование рассматривается как гильдийно-цеховое [10]. Первые гильдии возникают в Англии в Х ст., в Германии – в XI–XII веках; в Дании и Испании – в XII веке. На первых этапах становления данная эпоха не вносила своих корректив в страховое дело. Основываясь на принципах страхования профессиональных союзов, гильдийно-цеховое страхование решало вопросы предоставления взаимопомощи, однако в соглашениях ни условия, ни размер выплат в случае наступления несчастного случая не обсуждались. Конечно, со временем гильдийно-цеховое страхование совершенствовалось, в том числе благодаря введению регулярных взносов, установлению перечня страховых случаев, при наступлении которых предусматривалось возмещение с учетом степени риска [7, с. 61].

Середина XIV века. характеризуется зарождением института перестрахования и появлением страховых посредников, именуемыми куртьє (генеральные агенты). Так, с целью повышения защиты интересов страхователя договор страхования заключался с двумя и более страховщиками. Объемы ответственности каждого из страховщиков могли быть разными, но четко закреплялись в договоре страхования. Таким образом, договор страхования мог быть как двусторонней, так и многосторонней сделкой [9, с. 232].

XVII–XIX века связаны с развитием предпринимательской деятельности, что не могло не повлиять на развитие страхового бизнеса, появление новых видов страхования. В связи с тем, что рост городов и крупных населенных пунктов увеличивало опасность единовременной гибели или повреждения имущества от пожаров и других стихийных бедствий, возникают первые страховые организации, направленные на недопущение опасности или уменьшению ее последствий. Так, в начале XVII века. во многих европейских странах образовывались страховые компании, спектр видов страхования которых значительно расширился. В начале XVIII века. уже существовало три самостоятельных вида страхования – морское страхование, страхование от гибели скота и страхования от пожара [11, с. 8]. Возникают общества страхования жизни, первое из которых основано в 1765 г. в Англии. Возникли и такие виды страхования, как страхование от несчастных случаев и гражданской ответственности. Позже на их основе возникали отдельные специализированные разновидности страхования от определенных болезней или конкретизировался вид ответственности. В Англии после сильной эпидемии простудных заболеваний ввели специальное страхование на случай воспаления легких [12, с. 18].

Появление таких страховых образований того времени стала прообразом, основой возникновения профессиональных страховых компаний. Так, в 1667 г. в г. Христиания (Осло) учреждена Норвежская Бранд-касса. На протяжении нескольких лет после лондонского пожара в странах Европы, прежде всего в Англии, возникает ряд страховых компаний и обществ взаимного страхования; некоторые из них действуют и сегодня [13, с. 5]. В основе их было возложено обеспечение правительства долгосрочным займам путем страхования жизни кредиторов в форме выплат им специальных страховых выплат – аннуитетов.

До середины ХХ века. в мире образовались мощные корпорации и синдикаты. Одна из самых крупных – корпорация «Ллойд», членами которой являются около 30 тыс. частных страховых компаний. Данные компании объединяются в синдикаты, которые принимают на страхование риски от всех членов и распределяют между ними ответственность и страховые платежи пропорционально внесенным суммам с целью обеспечения своих обязательств. Система распределения рисков в корпорации «Ллойд» позволяет принимать на страхование риски любого размера без ограничений [11, с. 9].

Последней тенденцией на мировых рынках финансовых услуг является рост банковского и страхового сектора. Первым шагом было внедрение в середине 80-х годов британским lloyd's Bank как собственной инновационной политики развития bankassurance. В рамках этой стратегии был приобретен Abbey life – страховую компанию по прямым продажам страхования жизни динамично развивалась с целью дальнейшей консолидации ее с большей Black Horse Life Assurance. Это рискованное мероприятие топменеджеров принес пользу уже через год, когда доход банка вырос с 3 % до 30 % в общем объеме прибыли, а в 1992 г. вырос до 1 млрд фунтов стерлингов [15].

До конца ХХ века. значительный объем капиталовложений в развитие различных отраслей хозяйства осуществляется через систему страхования. Так, только в промышленность и сельское хозяйство страны Европы мобилизуют через страхование до 30 % общего объема капиталовложений [11, с. 9].

Сейчас страховые организации оперируют огромными средствами. Так, в 2000 г. общая сумма премий, собранных страховщиками на мировом страховом рынке, составляла почти 2,5 трлн долл. США [16]. Однако финансовые результаты работы страхового рынка определяются также показателями выплат страховых возмещений и расходов на ведение дела и урегулирования убытков. Страховые компании, как известно, относятся к институциональных инвесторов, снижают цену инвестиционного ресурса, разделяют или снижают риск потери инвестиционного капитала, что, в свою очередь, способствует экономическому росту. Поэтому не удивительно, что страховая отрасль отнесена к числу главных составляющих мировой финансовой системы, что в значительной степени влияют на ее стабильность и поэтому подлежат межнациональном и наднациональном регулированию со стороны международных организаций и неформальных объединений институтов экономически развитых стран мира [2, с. 206].

Следовательно, можно сделать вывод, что страхование как одна из главных составляющих мировой финансовой системы имеет довольно давнюю историю. Оно прошло путь, который измеряется тысячелетиями, потерпев за это время существенных изменений. Данный факт обуславливает необходимость в выделении этапов развития страхования. Так, в юридической литературе ученые выделяют различные этапы развития страховых отношений.

Данная периодизация была подвергнута критике большинством ученых, поскольку исключала наличие элементов страхования в докапиталистических формациях. Так, В. К. Райхер отмечает, что страхование существовало и в феодальном обществе, и даже в рабовладельческом, хотя это страхование было отличным от буржуазного страхования [18, с. 34].

И. Б. Чайкин, обобщая итоги развития страхования в целом и страхования финансовых рисков в частности, выделяет четыре периода развития:

1) период от рабовладельческого и феодального общества к зарождение коммерческого страхования в XVII в.;

2) эпоха экономического либерализма (XVII ст. – до середины XIX века); 3) период монополизации и становления государственного регулирования рынков товаров и услуг (XIX ст. – в начале XX ст.); 4) современный период развития (начало ХХ века. и до сегодня) [19, с. 31, 32], который характеризуется:

а) унификацией стандартов осуществления страховой деятельности;

б) появлением новых страховых продуктов, а именно страхование пластиковых карт, гарантийного, банковских, валютных рисков и т. п;

в) развитием информационных систем и обменом информации между страховыми организациями и органами государственного регулирования различных стран [19, с. 7, 8].

В свою очередь Я. А. Чапічадзе выделяет пять этапов развития страхования:

1) эпоха страховых касс;

2) гельдейно-цеховое страхование – X–XIV века;

3) эпоха обществ взаимного страхования (некоммерческие учреждения) – XIV– XVI века;

4) формирование страхования как коммерческой деятельности – XVII–XIX века;

5) современная эпоха становления страхования – ХХ вв. – по сей день [9, с. 228-233].

Таким образом, рассматривая страхование как составная финансовой системы в зависимости от развития правовой, банковской системы и становления рынка финансовых услуг, целесообразно выделить три этапа формирования страхования:

1) перераспределительное страхования (неприбыльное: с привлечением натуральных, а в дальнейшем денежных взносов). Данный этап начинается от античности и длится до XVI века;

2) страхование как вид предпринимательской деятельности (XVII–XIX века);

3) страхование как функция финансового посредника (конец ХХ века. и до сегодня).

1.3 Функции и роль страхования как экономической категории

Основными признаками, характеризующие сущность страхования являются:

- наличие парораспределительных отношений;

- существование вероятности трансгрессии страхового случая и возможности оценки его стоимости;

- объединение в страховое сообщество страхователей и застрахованных;

- существование совместных, а так же персональных интересов в страховании;

- пропорциональное распределение убытка между всеми застрахованными;

- существование возможности возврата страховых платежей;

Необходимо отметить, что страхование в первую очередь базируется на законах и нормативно-законодательных актах, а кроме того на:

- принципах страхования;

- устоявшихся правилах страхования, опыте и традициях ведения страхового дела;

- страховом праве, регламентирующего отношения между страховщиками и государством, между страховщиком и страхователем, между другими субъектами страхового рынка;

- методологии и методиках оценки страхового риска для разных видов (вариантов) страхового случая;

- положениях актуарной математики, позволяющих предоставить участникам страхового рынка статистические данные для расчета страховых тарифов и страховых взносов, для оценки убытков страхователей и выплаты им страхового возмещения, а также для других целей;

- оценке и поддержанию оптимального баланса между доходами и расходами страховщиков.

По своей природе, страхование, являясь одной из важнейших экономических категорий, призванной выполнять ряд функций, таких как:

- рисковая функция – является основной и нацелена на делегирование риска возможных потерь вызванных непредвидимыми обстоятельствами от застрахованного лица к страховой организации.

- предупредительная функция страхования направлена на снижение возможных рисков за счет использования резервных средств на предупредительные цели и минимизацию последствий наступивших убытков, таких как аварии, пожары, наводнения, болезни и другие неблагоприятные события. Мероприятия, направленные на предупреждение страховых событий необходимы не только страховой организации и застрахованному лицу, но и обществу в целом.

- сберегательная (накопительная) функция страхования ярко проявляется в пенсионном страховании, инвестиционном и накопительном страховании жизни. Основная задача накопительного страхования заключается в возможности застрахованного лица не просто защитить себя от неблагоприятных событий (в рамках страхования жизни), но и накопить путем периодического внесения страховых взносов на договор страхования.

- контрольная функция - соблюдение условий образования и использование страховых фондов (резервов) в страховании, основная задача которой - соблюдение законодательных и нормативных актов регламентирующих целевое использование денежных средств. Это включает в себя правомерность начисления и производства выплаты осуществляемых в рамках договорных отношений, но и размещение денежных средств в инвестиции.

- инвестиционная функция - преумножение капитала и финансовое развитие страховой организации. Размещение свободных средств, в виде страховых взносов положительно влияет на финансовое благосостояние и инвестиционный потенциал страны. Большинство страховых компаний инвестируют страховые взносы в банковский сектор под привлекательный процент, в фондовый рынок или в недвижимость.

- социальная функция - защита имущественных интересов граждан. Направлена на оказание необходимой социальной помощи на персональном уровне от возможных последствий негативных воздействий окружающей среды. Сущность данной функции - страхование берет на себя финансовые затраты по оплате расходов связанных с наступлением непредвиденного события, что является не только оказанием адресной финансовой помощи, но и обеспечивает душевное спокойствие страхователя.

- Функция обеспечения сохранности и безопасности имущества предприятий. В данном случае страховые компании выступают гарантом финансовой поддержки в бизнесе и жизни человека, тем самым обеспечивая необходимую защиту в отношении наступления вероятностного события.

- Функция генерации финансовых ресурсов - формирование целевых фондов финансовых средств за счет сбора премии путем подписания соглашения о страховании с физическими лицами и организациями. Главная задача - оплата страхователю страхового покрытия вследствие непредвиденных событий.

Страхование как особый вид финансовой деятельности, имеет конкретные назначения, которые способствуют эффективному целенаправленному использованию страховых услуг как действенного инструмента в конкретных сегментах рыночной экономики.

Основные назначения страхования - защитное, накопительное, инвестиционно-накопительное, распределительное, стабилизирующее, международное финансовое.

Защитное назначение оказывается путем выполнения таких функций, как обеспечение финансовой защиты страхователя (застрахованного или потерпевшей лица) от возможного вреда, имущественного ущерба и потерь, которые фактически возникли в результате наступления страховых случаев; сокращение возможных убытков и потерь страхователя путем гарантированного выполнения условий о сроке и объема страховой выплаты от страховщика; представление и защита интересов страхователя при возможных спорах относительно имущественных интересов, являющихся объектами страхования, в суде, перед государством, другими лицами в рамках заключенного между этим страхователем и страховщиком договора страхования.

Накопительное назначения. Защитная функция страхования осуществляется через его накопительное назначения (накопления капитала), что проявляется в создании страховщиком страхового фонда, который является резервом для выплат по принятым страховщиком обязательствами перед его клиентами. Данное назначения может быть реализовано в виде накопительной функции, непосредственно касается конкретного лица, о страховании которого заключен определенное страховое обязательство (например, при долгосрочном накопительном страховании жизни), и накопительной функции, не является непосредственной отношении каждого страхователя и действует через единый страховой фонд, который в целом создается независимо от содержания страховых обязательств страховщика перед конкретными страхователями, участвующих в создании этого всеобщего страхового фонда своими страховыми взносами (платежам).

Распределительное назначения. Страхование на правовой основе выполняет функцию распределения вреда, материального ущерба и потерь в результате наступления страховых случаев между страховщиком, страхователями (застрахованными лицами, выгодоприобретателей), потерпевшими третьими лицами и лицами, ответственными за совершение вреда. Когда отсутствует страховая защита, эта проблема решается через суд, что приводит к длительным срокам решения исковых дел, несвоевременности компенсации причиненного вреда, дополнительных существенных затрат времени и финансов на судебный процесс.

Инвестиционно-сберегательные назначения. С помощью страхования привлекаются и экономически используются денежные средства страхователя, которые в этого времени вынужденно капитализировались им в виде резервного фонда самострахования. Сем при осуществлении страхования образуются дополнительные благоприятные условия для формирования и пополнения рынка свободного капитала, крайне необходимого для рыночной экономики. Кроме того, создаются условия для инвестирования заявленных средств страхователя в экономику непосредственно страховщиком (прямая инвестиция) или через фондовый рынок (ценные бумаги) или с помощью финансовых посредников (банковский депозит и др.) С целью получения страховщиком дополнительной прибыли.

Стабилизирующее назначения. Страхование осуществляет защиту от угрозы возможных убытков (вреда) и предоставляет ему экономической и социально-психологической уверенности в будущем из-за получения дополнительной финансовой гарантии.

Международное финансовое назначения. Международное страхование создает условия для развития международного экспорта и импорта капитала благодаря системе выполнение международных страховых услуг (через страхование внешнеэкономических сделок); размещения накопленных финансовых средств страховщиком в международной финансовой и кредитно-банковской сети (для диверсификации рисков инвестирования страховых фондов, сформированных страховщиками разных стран); использование международной перестраховочной системы для формирования оптимального страхового портфеля путем диверсификации и измельчения больших или однотипных рисков, которые составляют страховой портфель.

Глава 2. Роль страхования в социально-экономическом развитии России

2.1 Роль страхования в регулировании социально-экономических отношений РФ

Несмотря на объективные и субъективные факторы формирования и функционирования рыночных отношений в обществе, целесообразно рассматривать страховой рынок неотъемлемым составным элементом общего экономического пространства.

Развитие страхового рынка неразрывно связан с обеспечением поступательного социально-экономического развития государства, безопасного функционирования субъектов хозяйствования, повышение благосостояния населения, обеспечения безопасности различных сфер его жизнедеятельности.

Интерпретация понятия "страховой рынок" объединяет в себе две неоднозначные категории, а именно: "рынок" и "страхование".

Благодаря сочетанию этих двух экономических категорий в научной литературе сформировались различные подходы к определению страхового рынка:

- сфера экономических отношений, где объектом купли-продажи выступает страховая защита;

- форма организации экономических отношений в сфере денежного обращения по формированию и использованию страхового фонда и других фондов и ресурсов страховщика с помощью купли-продажи страховых продуктов;

- совокупность страховщиков, страхователей, посредников, участвующих в реализации соответствующих услуг;

- среда, в которой функционируют страховые компании;

- это механизм перераспределения финансовых ресурсов страхователей и страховщиков.

Функционирование страхового рынка связано с переплетением многих экономических, финансовых и социальных интересов различных участников страхового процесса.

Профессор А. В. Кузьменко, раскрывая специфические особенности страхового рынка отмечает, что - это:

1) самостоятельный сегмент финансовой системы страны;

2) совокупность институтов и механизмов по созданию, купли-продажи и потреблению страховых услуг;

3) система экономико-правовых отношений между покупателями, продавцами услуг по страхованию и перестрахованию и их посредниками, в результате которых осуществляется мобилизация, распределение и перераспределение денежных средств;

4) одно из звеньев общеэкономического механизма реализации устойчивого развития общества, что обеспечивает стабильное функционирование субъектов хозяйствования в условиях неопределенности и риска, а также вооружает уполномоченные органы инструментами страховой политики.

Рынок страховых услуг является одним из важнейших сегментов рыночной экономики, роль которого в социально-экономическом развитии государства трудно переоценить. Это мощный инструмент консолидирования инвестиционных ресурсов, обеспечивающих потенциал общественного развития.

Обеспечение стабильности и прозрачности страхового рынка позволяет гарантировать непрерывное развитие экономики государства и общества в целом.

В отечественной сфере обслуживания страховые услуги принято классифицировать на основе групп признаков, которые дают им социально- экономическую характеристику в системе общественных отношений (таблица 2.1).

Таблица 2.1 – Характеристика страховых услуг по группам признаков

|

Признак |

Характеристика |

|

Сфера деятельности |

Нематериальные |

|

Характер предоставления |

Платные (Рыночные) |

|

Назначение |

Потребительские |

|

Характер потребления |

Услуги смешанного (общественного и индивидуального) потребления |

|

Отраслевое происхождение и |

Финансовые |

|

Формы собственности их производителен |

Государственные и частные |

|

Источники финансирования |

Смешанное (государственное и самофинансирование) |

|

Степень интенсивности использования банковского кредита |

Слабо кредитуемые |

|

Территории, потребляющие услуги |

Услуги международных, федеральных и региональных организаций |

|

Место оказания услуг |

Внешние и внутренние |

|

Юридический статус |

Легальные |

Государственная система социальной защиты включает в себя два основных направления: социальное обеспечение и социальное страхование. То есть социальное страхование является одной из форм системы социальной защиты населения и обеспечения социальной стабильности в стране.

Регулирование социальных гарантий через страхование имеет ряд преимуществ над бюджетным: достигается строго целевое использование средств страхового фонда, нет углубления бюджетного дефицита, а, следовательно, ускорения инфляционных процессов, от которых в первую очередь страдают наименее защищенные категории граждан. Кроме того, страхование гарантирует индивидуальную социальную поддержку каждому гражданину, и по его желанию в соответствии с материальными возможностями обязательное страхование может быть дополнено добровольным.

Основным способом использования страховых инструментов в государственном регулировании социально-экономических процессов является использование обязательной формы страхования. Обязательное страхование вводится государством для возмещения убытков, которые считаются общественно необходимыми.

К основным видам обязательного страхования в Российской Федерации можно отнести:

- обязательное социальное страхование;

- обязательное государственное страхование, включающее в себя обязательное страхование жизни, здоровья и имущества определенных категорий граждан за счет средств, предоставленных из соответствующих бюджетов;

- иные виды обязательного страхования (страхование гражданской ответственности владельцев транспортных средств; страхование вкладов физических лиц в банках Российской Федерации;

- обязательное страхование гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров; обязательное страхование гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте и др.).

Таким образом, одним из возможных показателей результативности обязательного социального страхования является сопоставление величины выплат по социальному страхованию с:

- размером минимальных социальных стандартов, таких как минимальный размер оплаты труда, величина прожиточного минимума соответствующей возрастной группы и другими;

- размером реальных доходов в виде средней заработной платы населения;

- размером реальных расходов на определенные виды услуг (например, на коммунальные услуги, на содержание ребенка в дошкольном учреждении и др.).

2.2 Роль страхования в развитии национальной экономики РФ

Одной из важнейших функций страхования выступает инвестиционная. Она проявляется в двух смежных аспектах. С одной стороны страховая компания стремится получить доход от имеющихся в её распоряжении финансовых ресурсов. С другой стороны компания трансформирует свои ресурсы в прямые внутренние инвестиции, которые дают эффект уже на экономике страны. Так регулятор страхового рынка России - Центральный Банк устанавливает определённую структуру и качество финансовых инструментов, в которые могут инвестировать страховые компании.

На наш взгляд, одним из драйверов роста экономики России на сегодняшний день является рынокстрахования. Во-первых, рост страхового рынка свидетельствует о том, что субъекты экономики стремятся снизить риски финансовых потерь от неблагоприятных событий. В частности страхование рисков ущерба от катастроф может снизить непредвиденную нагрузку на государственный бюджет страны, а значит и снизит риск нарушения бюджетного плана. В данном случае страхование выступает фактором снижения расходов и дефицита государственного бюджета. В частности, страхование для оперативного возмещения ущерба от непредвиденных и чрезвычайных событий позволит избежать остановки производства, а, значит, весь потребительский спрос будет удовлетворен в полном объеме, что в свою очередь не поспособствует положительной динамике уровня инфляции [2].

Таким образом, страховой рынок страны может обеспечить сбалансированность, непрерывность и бесперебойность процесса производства в различных отраслях экономики.

Во-вторых, страхование может способствовать оптимизации макроэкономических пропорций общественного воспроизводства. В частности, в ряде зарубежных стран очень широко распространена деловая практика, при которой бизнес, рассчитывающий на заключение успешных и крупных сделок должен комплексно страховать все свои риски. В данном случае. То есть, с одной стороны превентивные меры способствуют деловой активности, поскольку уверенность контрагентов повышается. С другой стороны на страховом рынке появляются новые финансовые ресурсы. В России данная ситуация отчасти решена введением обязательного страхования для бизнеса. Что касается добровольного страхования предпринимательских рисков, то это направление значительно отстает.

Таким образом, страховые компании способны повлиять на снижение риска на производстве, более частой замены оборудования, отказа предпринимателей от опасных видов деятельности, посредством введения повышающих коэффициентов при исчислении страховой премии.

Страхование способствует повышению безопасности производственной деятельности, охране труда, охране окружающей среды и защите интересов потребителей.

В-третьих, страховой рынок обладает значительным объёмом финансовых ресурсов, которые с точки зрения экономики страны являются инвестициями. Свободные финансовые ресурсы страховые компании направляют в активы, которые с одной стороны приносят им дополнительный доход, с другой стороны увеличивают деловую активность субъектов экономики - реципиентов этих финансовых ресурсов.

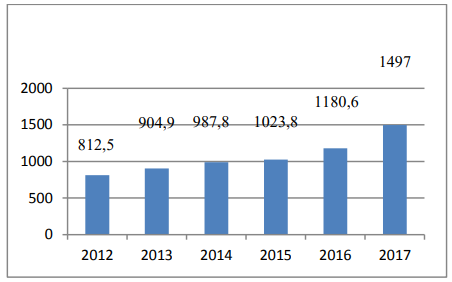

В настоящее время на страховом рынке работают свыше 250 компаний, однако их число с каждым годом снижается. Например, по итогам 2016 г. с рынка ушли 13 компаний из ТОП-100. Самыми крупными из них были ООО "Страховая группа "МСК" (присоединена к ООО СК "ВТБ Страхование"), ООО СК "Независимость" и ООО "Инвестиции и финансы". За 1 квартал 2017 г. рынок покинули девять страховых организаций (3 - по причине нарушений законодательства и 6 - в связи с добровольным отказом от лицензии), при этом новых субъектов страхового дела в России не появлялось. Данный процесс свидетельствует о наличии укрупнения страховых компаний и по размеру уставного капитала, и по объему премий. Так на протяжении последних 6 лет можно наблюдать положительную тенденцию объемов страхового рынка (табл. 1).

Таблица 1

Тенденции развития страхового рынка за 2010-2017 гг.

|

Страховые |

Темп роста |

Страховые |

Темп изменения |

Коэффициент выплат, % |

|

|

2010 |

555.8 |

4,2 |

295.97 |

3.8 |

53,25 |

|

2011 |

665.02 |

19.65 |

303.76 |

2.63 |

45.68 |

|

2012 |

809.06 |

21.66 |

369.44 |

21,62 |

45.66 |

|

2013 |

904.86 |

11.1 |

420.77 |

12,9 |

46,5 |

|

2014 |

987.77 |

8,5 |

477,27 |

11,4 |

47,81 |

|

2015 |

1023,82 |

3,3 |

509.22 |

7,1 |

49,73 |

|

2016 |

1180,63 |

15,3 |

505,8 |

-0,67 |

42,84 |

|

2017 |

1278,84 |

8,32 |

509,7 |

0,01 |

39,9 |

Коэффициент выплат имеет тенденцию к снижению, что в свою очередь свидетельствует об опережающем темпе роста страховых премий по отношению к темпу роста суммы выплат. Так по итогам 2017 г. коэффициент выплат составил 39,9%, что свидетельствует об увеличении объемов свободных денежных средств, которые страховые компании могут инвестировать в экономику России. Отметим, что за 2017 г. наблюдается прирост на 0,01 п.п. отношения страховых премий к ВВП. По итогам 2017 г. данный показатель составил 39,9%. [3].

В начале 2017 г. рост суммы страховых премий продолжился, показав рекордный темп прироста в 26%. В абсолютном выражении объем страховых премий за 1 квартал 2017 г. составил 1497 млрд. руб. (рис. 1).

Однако в разрезе отдельных видов страхования прирост страховых премий обеспечили лишь 4 направления: страхование имущества физических лиц, страхование от несчастного случая, страхование жизни, а также добровольное медицинское страхование. Их прирост составил 1,5 млрд. руб., 1,5 млрд. руб., 18,4 млрд. руб. и 6,7 млрд. руб. соответственно [4] (рис. 2).

Рис. 1. Динамика страхового рынка за 2013-2017 гг., млрд. руб.

Основным драйвером роста страхового рынка в 2017 г. стало страхование жизни. Сегмент показал наибольшие темпы прироста взносов - 18,4%. Он обеспечил 40% абсолютного прироста рынка страхования и стал его крупнейшим видом, достигнув объема 270 млрд. руб.

Высокие темпы роста взносов по страхованию жизни были обусловлены активным участием банков в продвижении инвестиционного страхования жизни, а также массовыми продажами этих продуктов на фоне снижения ставок по депозитам.

За последние годы премии и объемы выплат по договорам страхования от несчастных случаев существенных изменений не претерпели. В начале 2017 г. наметилась положительная динамика к сокращению убыточности данного сегмента, поскольку сборы продемонстрировали прирост в 1,5%.

Совокупный объем активов российских страховых компаний продолжает увеличиваться: 2017 г. прирост составил 24,2%, превысив в 6 раз показатель в 2016 года.

Таким образом, на начало 2017 г. совокупный объем активов российских страховых компаний достиг 2085,4 млрд. руб. Такой рост в том числе обусловлен изменениями порядка отражения активов в финансовой отчетности по новому Стандарту, в соответствии с которым страховщики начали отражать в разделе активов отложенные активизационные расходы (их доля составила 4,6% от суммы активов). Отношение активов к ВВП увеличилось на 0,4 п.п., до 2,4%. В 2017 г. структура активов страховщиков практически не изменилась:

- вложения в облигации увеличились на 1 п.п. до 17%. максимальное увеличение на 2,3 п.п. до 8,9% продемонстрировали государственные и муниципальные ценные бумаги.

- наибольшая доля активов страховщиков по-прежнему приходится на банковские вклады - 23,7%.

- доля дебиторской задолженности снизилась на 2,7 п.п. до 17,2%, а доля вложений страховщиков в государственные ценные бумаги российской федерации выросла до 8,2% (+2,5 п.п.).

- вложения в государственные ценные бумаги субъектов российской федерации и муниципальные ценные бумаги остаются незначительными. их объем составил 0,9% в структуре вложений.

- доля перестраховщиков в страховых резервах уменьшилась на 0,7 п.п. до 6,9%, а вложения в акции - на 1,3 п. п. до 5,9%.

- доля вложений в денежные средства также сократилась до 7,1%,показав снижение на 0,5%.

Стоит отметить, что роль основного носителя сберегательной (накопительной) функции в национальной экономике играет долгосрочного страхования жизни, а созданные резервы по данному направлению служат источником долгосрочных финансовых ресурсов.

Таким образом объясняется чрезвычайно высокая роль компаний, осуществляющих страхование жизни, на рынке инвестиций в развитых странах, поскольку именно они обеспечивают большой и стабильный приток инвестиционных ресурсов в экономику. Инвестиционный потенциал долгосрочного страхования жизни обеспечивает способность национальной экономики к устойчивому экономическому росту независимо от циклических колебаний. Поэтому в развитых странах прослеживается прямая зависимость состояния кредитно-денежной системы и уровня инвестиционной активности от уровня развития страхования, в особенности накопительного страхования жизни. Что касается других направлений страхования, то их роль в процессе привлечения долгосрочных инвестиций в национальную экономику значительно ниже, однако и он в развитых странах востребован в полной мере.

Следовательно, в рыночной экономике страхование играет важную роль, посредством исполнения следующих функций:

- снижение нагрузки на расходную часть государственного бюджета;

- инструмент повышения безопасности жизнедеятельности;

- крупнейший источник инвестиций в национальную экономику;

- механизм социальной защиты граждан;

- рыночный стабилизатор воспроизводства, обеспечивающий его непрерывность и регулирующий его пропорции.

ГЛАВА 3. Перспективы развития страхования в экономике РФ

3.1 Проблемы рынка страхования в РФ

В настоящий момент в России страхование является недостаточно развитым по сравнению со странами Европы. По основным макроэкономическим показателям российский страховой рынок значительно уступает развитым странам. Поэтому, учитывая нестабильность нашей экономики и возникновение периодических кризисов, рынку страхования стало уделяться особое внимание. Возникает необходимость в существенном обеспечении развития данной сферы экономическо-общественных отношений.

Очевидным признаком кризиса, охватившего страховой рынок, является значительное снижение общего числа страховщиков: по состоянию на июнь 2018 г. в РФ осуществляли страховую деятельность 213 страховых организаций. В 2015 г. количество страховых организаций составляло 334. Таким образом, количество российских страховых организаций в 2016-2017 г. сократилось на 36%. За 2017 г. были отозваны лицензии 65 компаний в связи с претензиями Центрального банка к качеству активов и 13 компаний покинули рынок страховых услуг. Также в 2017 г. наблюдалось значительное снижение количества субъектов страхового рынка по сравнению с докризисным 2013 и начало кризисным 2014 гг. В основном сокращение страховщиков было связано с нарушением нормативных требований компаниями.

На страховой рынок оказывают влияние факторы, имеющие внутрисистемную природу, а также факторы, возникшие в результате особенностей развития российской экономики. К таким факторам, сдерживающим развитие страхового рынка, можно отнести:

- падение инвестиционной активности на страховом рынке;

- незначительное повышение благосостояния населения;

- снижение желания страховых компаний взаимодействовать с банковской средой по вопросам получения кредитных ресурсов;

- высокая степень монополизации компаний, оказывающих страховые услуги;

- страховое мошенничество и недобросовестная конкурентная борьба на рынке страховых услуг.

Страховая деятельность в основном ориентируется на инвестирование бизнеса и крупные покупки населения. Объем кредитования предприятий снизился в результате ухудшения экономической ситуации, что негативно отразилось на функционировании страхового рынка.

Как результат снижения доходов населения произошло падение продаж новых автомобилей на рынке, вследствие чего снижаются сборы по страхованию каско автотранспорта. Также уменьшение суммарного объема операций по страхованию жизни и здоровья населения от несчастных случаев связанный прежде всего со снижением платежеспособности населения произошло падение платежеспособности предприятий, в результате чего сокращается объем операций на рынке страхования от несчастных случаев работников предприятий.

3.2 Направления и перспективы развития рынка страхования

Из предыдущего параграфа данной работы стало возможным определить две основные проблемы, тормозящие развитие страхования.

Проблема № 1. Принятие инвестиционных решений в страховой компании в условиях нестабильности финансового и страхового рынка затруднено снижением покупательной способности потенциальных клиентов и ростом конкуренции среди страховщиков.

Для решения проблемы необходимо преобразовывать либо регулярно вносить нужные коррективы в инвестиционную политику компании и, соответственно, в принятие инвестиционных решений.

Проблема № 2. Недостаточная инновационная направленность страховой деятельности, отсутствие инновационных страховых услуг ослабляет компанию в условиях усиления конкурентного поля на страховом рынке.

Для решения данной проблемы следует:

- разрабатывать новые виды страхования;

- устраивать акции льготного страхования;

- заниматься спонсированием развлекательных мероприятий;

- регулярно разрабатывать и обновлять рекламную компанию организации;

- снижать страховые тарифы за счет своевременного пополнения страховых резервов.

Необходимо отметить, что решение этой проблемы (как и проблемы № 1) предполагает привлечение новых клиентов, в том числе клиентов и агентов тех компаний, которые покинули рынок в результате ужесточения нормативно-правового регулирования. Целесообразно использовать как традиционные решения (расширение филиальной и агентской сети, развитие страхования малого бизнеса, увеличение доли страхования физических лиц), так и принимать решения именно инновационного характера по созданию новых страховых продуктов и услуг.

Проблема № 3. В условиях нестабильности страхового рынка и общих финансовых проблем возникает острая необходимость в анализе конкурентных преимуществ и недостатков ведущих страховых компаний, владеющих преобладающей долей рынка.

Проблема требует соответствующего решения — наиболее подробно изучать деятельность и новые виды разработок конкурентных страховых компаний.

Развитие российского страхового рынка, в первую очередь, требует развитие рынка страхования жизни, который является одним из основных рычагов развития всего страхования в целом, а также является важнейшим инвестиционным источником.

Для развития страхового рынка необходимо выявить основные пути его совершенствования:

1. Развитие личного страхования путем долгосрочного страхования жизни;

2. В имущественном страховании необходимо внести поправки, связанные со страхованием имущества в период отпуска работника, страхование убытков от производственной деятельности, бракованной продукции;

3. В страховании ответственности нужно развивать страхование гражданской ответственности владельцев домашних животных, ведущих, организаторов различных культурно-массовых программ, тренеров спортивной деятельности.

Перспективное положительное развитие рынка страховых услуг в Российской Федерации возможно в результате преодоления кризисных факторов в сфере страхования, которые вызваны спадом экономики, снижением курса национальной валюты, экономическими санкциями, введенными против России, иными макроэкономическими факторами, а также в результате поиска эффективных мер для обеспечения устойчивости страхового рынка.

ЗАКЛЮЧЕНИЕ

В современных условиях формирование экономической и политической системы РФ важное значение и особую актуальность приобретают проблемы и направления государственной политики по сохранению социального равновесия и преодоления социальной напряженности. Учитывая это, в системе защиты юридических и физических лиц от материальных и социальных потерь, которые могут наступить в результате непредвиденных событий.

Развитие рыночных отношений, когда товаропроизводитель начинает действовать на свой страх и риск, по собственному плану и несет за это ответственность, повышает роль и значение страхования.

Основной формой финансовой защиты в экономически развитых странах является страхование.

Будучи необходимым условием развития и стабильности государства, страхование становится неотъемлемой ее функцией, что позволяет благодаря компенсационным выплатам минимизировать экономические убытки. Через страхование как вид деятельности выполняется широкий круг общественно-полезных функций. Прежде всего, в рамках экономико-финансовых отношений оно является одним из средств формирования (накопления) денежных ресурсов, одним из наиболее стабильных источников долгосрочных инвестиций в экономику государства; предстает важным элементом финансовой системы государства, изымая из обращения избыточную денежную массу, оказывая тем самым антиинфляционный воздействие; оптимизирует формирование платежного баланса государства; освобождает бюджет от части расходов при наступлении аварий и катастроф различного происхождения, стабилизирует финансы государства.

Основными проблемами низкоразвитости рынка страхования в РФ являются:

- влияние сдерживающих факторов: падение инвестиционной активности на страховом рынке, незначительное повышение благосостояния населения, снижение желания страховых компаний взаимодействовать с банковской средой по вопросам получения кредитных ресурсов, высокая степень монополизации компаний, оказывающих страховые услуги, страховое мошенничество и недобросовестная конкурентная борьба на рынке страховых услуг.

- снижение объема кредитования бизнеса;

- падение продаж приоритетных аксессуаров и вещей.

Направления решений:

- регулярное корректирование инвестиционной политики страховых компаний;

- проработка инновационной составляющей страховых услуг: новых видов страхования, акции льготного страхования, рекламных компаний, спонсирование развлекательных компаний.

СПИСОК ЛИТЕРАТУРЫ

- Быканова Н. И. Страховой рынок России: проблемы и направления развития/Быканова Н. И., Черкащина А. С./Молодой ученый. 2017. № 10. С. 204-207

- Закон РФ от 27.11.1992 № 4015-1 (ред. от 26.07.2017) «Об организации страхового дела в Российской Федерации» [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_1307/

- Крячко А.А. Страхование как финансовая категория и страхование жизни в России//Крячко А.А., Липчиу Н.В./Экономика и социум. 2017. № 10 (41). С. 196-200

- Масленникова Л.А. Страхование как самостоятельная экономическая категория//Актуальные вопросы и тенденции развития в современной науке Материалы II Международной научно-практической конференции. 2015. С. 123-128.

- Месуветова А.Л. Сущность страхования как экономической категории//Новые информационные технологии в науке: Сборник статей международной научно-практической конференции: в 3 частях. 2017. С. 145-148.

- Петривская А.В. Практические аспекты развития российского страхового рынка в условиях кризиса//Современные научные исследования и разработки. 2017. № 2 (10). С. 376-378

- Роль страхования в рыночной экономике/ SienceForum[3neKTpoHHbm ресурс]. - Режим доступа: http://www.scienceforum.ru/2016/pdf/26464.pdf

- Сахирова Н.П. К вопросу исследования генезиса экономической категории страхования//Ученые записки Российской Академии предпринимательства. 2016. № 48. С. 179-187

- Страховой рынок в 2017 году / Страхование сегодня [Электронный ресурс]. - Режим доступа: http://www.insur-info.ru/analysis/1 158/

- Страховой рынок России в 2017 году / Национальное рейтинговое агентство [Электронный ресурс]. - Режим доступа http://www.insur-info.ru/analysis/l158/

- Страховые организации как инвесторы в Российскую экономику / международный студенческий научный вестник [Электронный ресурс]. – Режим доступа: https://www.eduherald.ru/ru/article/view?id= 14295

- Субъекты страхового дела / Банк России [Электронный ресурс]. - Режим доступа: https://www.cbr.ru/StaticHtml/File/14554/10.pdf

- Филатова Л.С Страхование как экономическая категория//Филатова Л.С., Талалай М.А., Рогоженко А.А./В сборнике: Инновационные технологии научного развития. Сборник статей Международной научно-практической конференции. 2016. С. 161-163.

- Фурман В.Н. Страхование: теоретические основы и стратегия развития: Монография /В.Н. Фурмана. - М.: КНЭУ, 2005. - С. 296

- Халидова С.Ш. Страхование как финансовая категория//Халидова С.Ш., Углицких О.Н./Современная наука: проблемы и пути их решения Сборник материалов Международной научно-практической конференции. Западно-Сибирский научный центр; Кузбасский государственный технический университет имени Т.Ф. Горбачева. 2015. С. 536-538

- Построение организационных структур

- Менеджмент человеческих ресурсов (изучение)

- Состав вычислительных систем

- Соотношение государства и гражданского общества

- УЧЕТ БЕЗНАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ

- Выявление сильных и слабых сторон фирмы

- Особенности процесса принятия управленческих решений в организации

- Психология организации труда в целях управления трудовой мотивацией

- Современные технологии стресс-менеджмента в профессиональной деятельности ООО «Зоомагазин ВАКА»

- Роль коммуникаций в организациях

- История развития теории и практики менеджмента (отечественная история и история зарубежных стран)

- Основы современного налогового учета