Страхование и его роль в развитии экономики (Социальное страхование как важный элемент функционирования общества)

Содержание:

ВВЕДЕНИЕ

Страхование является необходимым элементом производственных отношений. Это связано с возмещением материальных потерь в процессе общественного производства. В результате общественного производства возникают определенные риски, все это порождает отношения между людьми в предотвращении, преодолении, локализации и безусловном возмещении ущерба.

Страхование - старейшая категория социально-экономических отношений между людьми, которая является неотъемлемой частью производственных отношений.

Система страхования прошла довольно долгий путь развития. Основой для его возникновения является необходимость создания коллективной самозащиты людей от событий и действий, которые вызывают неблагоприятные последствия. В течение всего периода создания страхового института его основной задачей было защитить группу людей, объединенных на определенном этапе для достижения единой цели.

Современное страхование в России осуществляется в рамках системы страховых институтов с развитой инфраструктурой, существенным числом страховщиков, имеет регулятор страховой деятельности в лице Федеральной службы по финансовым рынкам (ФСФР), значительную перестраховочную емкость страхового рынка, присутствие иностранного капитала, установившуюся систему нормативно-правовых актов, регулирующих область страхования, и другие характеристики, позволяющие определять страховую отрасль как одно из важнейших звеньев финансовой системы страны.

Актуальность исследования обусловлена возрастающей ролью страхования, как главного инструмента (средства) снижения степени риска в условиях рыночной экономики.

Страхование является важным фактором стимулирования экономики, хозяйственной активности отдельных субъектов, поскольку создает для всех участников равные права, возможность получить выгоду, желание рисковать, над дает уверенности в развитии предпринимательской деятельности, создает новые стимулы роста производительности труда и обеспечения экономического развития Прежде всего, страхование предоставляет уверенности в развитии бизнеса.

Цель настоящей работы –рассмотреть роль страхования в рыночной экономике.

Для достижения цели решим следующие задачи:

-рассмотреть понятие, объекты страхования;

-рассмотреть страховой рынок как элемент финансовой системы;

-рассмотреть роль страхования в экономике и общественных отношениях

1. ПОНЯТИЕ СТРАХОВАНИЯ И СТРАХОВОГО РЫНКА

1.1. Понятие и объекты страхования

Понятие «страхование» довольно обширно, оно охватывает многие сферы финансовых отношений между людьми: страховщиками, страхователями, третьими лицами.

Согласно статьи 2-й Федерального закона от 27.11.1992г. № 4015-1 “О страховании”. Страхование представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых или страховых взносов (страховых премий). Это позволяет сделать следующие выводы:

Страхование как экономическая категория – это система отношений, связанная с защитой имущественных интересов физических и юридических лиц специализированными организациями - страховыми компаниями - за счет формируемого из взносов страхователей (премии) страхового фонда, используемого для возмещения убытков, понесенных страхователем в результате страхового случая.

Во время развития финансовых рынков стал активно развиваться рынок страховых услуг. Страхование как инструмент защиты от рисков является одним из самых популярных в современной экономике.

На сегодняшний день Российская рыночная модель представляет собой разветвленную финансово-устойчивую систему страхования. Страховой рынок обеспечивает страховую защиту юридическим и физическим лицам.

Страхование – один из самых популярных и доступных методов управления рисками во всем мире. Страхование вероятных потерь надежно защищает от неудачных решений, увеличивает ответственность лиц, которые принимают решения, заставляя их серьезно относиться к разработке и принятию решений, на постоянной основе проводить защитные мероприятия в соответствии с заключенными страховыми контрактами.

Рассмотрим классификацию страховых услуг, которые обеспечивают страхование финансовых рисков различных компаний:

1. По формам страхования:

— Обязательное страхование. Данная форма страхования базируется на законодательной обязанности его осуществления, как для страхователя, так и для страховщика. Объект — активы (имущество) организации, которые входят в состав операционных основных средств.

— Добровольное страхование основано только на добровольном заключении договора между страхователем и страховщиком, учитывая интересы обеих сторон.

2. По объектам страхования:

— Имущественное страхование состоит из материальных и нематериальных активов организации.

— Страхование ответственности защищает организацию от рисков финансовых потерь.

— Страхование персонала включает страхование организацией жизни своих сотрудников, случаи утраты ими трудоспособности, наступления инвалидности.

3. По объемам страхования:

— Полное страхование.

— Частичное страхование — ограничение страховой защиты с помощью определенных страховых сумм и системы конкретных условий наступления страхового события.

4. По используемым системам страхования:

— Страхование по действительной стоимости имуществ.

— Страхование по системе пропорциональной ответственности гарантирует только часть страховой защиты по отдельным видам финансовых рисков.

— Страхование по системе первого риска.

— Страхование с использованием безусловной франшизы. Франшиза — минимальная некомпенсируемая страховщиком часть ущерба, который понес страхователь. При данном виде страхования страховщик в любом страховом случае обязан выплатить страхователю сумму страхового возмещения за исключением размера франшизы.

— Страхование с использованием условной франшизы. В данном случае страховщик не несет ответственности за финансовый ущерб, который понесла организация при наступлении страхового события, если размер ущерба не превосходит размера согласованной франшизы. При превышении данного размера сумма возмещается полностью без вычета франшизы

Можно выделить крупнейшие страховые бренды России 2016 года: «СОГАЗ», «Росгосстрах», «Ингосстрах», «РЕСО-Гарантия», «АльфаСтрахование», «Сбербанк Страхование Жизни», «ВТБ Страхование

Страхование касается жизни, здоровья людей, принадлежащего им имущества, ответственности перед третьими лицами. Существует несколько видов страхования, которые в значительной степени отличаются друг от друга. Отличия заключаются в предмете страхования и в условиях страхования.

Обратим внимание на три вида страхования:

1)страхование ответственности;

2)имущественное страхование;

3)личное страхование.

В качестве главного отличия в этих видах страхования выступает то, на что направлен тот или иной вид страхования. Так, в случае имущественного страхования объектом страхования являются принадлежащие физическому или юридическому лицу материальные ценности. При страховании жизни – это здоровье, жизнь, трудоспособность страхуемого лица. Если же речь идет о страховании ответственности, то в этом случае объектом страхования становится ответственность страхователя перед третьими лицами. При возникновении страхового случая страховщик обязуется возместить третьим лицам ущерб, причиненный действиями (бездействием) страхователя. Яркий пример такого страхования – ОСАГО.

Страхование может быть обязательным или добровольным.

Обязательные виды страхования – те виды страхования, от которых зависит безопасность жизнедеятельности общества в целом. Примером такого страхования служит обязательное медицинское страхование[1]. То, является ли тот или иной вид страхования обязательным, определяет государство, прописывая это в законах. К числу обязательных видов страхования относится также страхование пассажиров, перевозимых принадлежащими государству транспортными средствами: муниципальным транспортом, железнодорожным, самолетами, надводным транспортом. Во всех этих случаях страховка уже включена в стоимость билета.

Имущественное страхование подразделяется на страхование имущества юридических лиц и имущества физических лиц. Страхованию могут быть подвергнуты строения, домашнее имущество, животные, автотранспорт и многое другое. Страховая защита производится от четырех рисков. К первому риску относится страхование от наводнения, пожара и от других стихийных бедствий. Объектом страхования могут быть здания, различные постройки, товары, предметы оборудования, домашнее имущество (движимое и недвижимое) и другое. Ко второму риску относится порча имущества водой, истекающей из водопроводных систем, систем центрального отопления, канализации и тому подобного. Третий род риска связан с преднамеренной порчей имущества третьими лицами: хулиганство и прочее. Четвертый вид страховой опасности – это хищение имущества, являющееся результатом захвата, разбойного нападения или незаконного проникновения.

Страхование ответственности – вид страхования, в качестве объекта в котором выступают имущественные интересы страхователя, которые связаны с его обязанностями по возмещению имущественного ущерба, причиненного третьим лицам в процессе осуществления своей деятельности. Этот вид страхования удобен тем, что часть ответственности (либо вся ответственность) со страхователя переходит на страховщика. Есть у страхования ответственности свои особенности. Так, при наступлении страхового случая страховое возмещение ущерба могут получить только понесшие ущерб третьи лица. Чаще всего эта третья сторона неизвестна. Также неизвестна величина страхового возмещения, но при этом она должна укладываться в установленный максимум (лимит ответственности страховщика). Договор страхования стоит на страже имущественных интересов как страхователя, так и понесших убытки третьих лиц.

Личное страхование (страхование жизни) направлено на страховое обеспечение физических лиц при наступлении страховых событий. Риски в этом случае следующие: частичная или полная потеря трудоспособности; потеря трудоспособности на время; смерть. Получателем является страхователь или, в случае его смерти, другое лицо, как правило, его близкий родственник[2]. Каждая страховая компания предлагает свои виды личного страхования. В качестве основных можно назвать страхование от несчастных случаев, страхование тех, кто выезжает за границу, накопительное страхование, долгосрочное страхование жизни. Существует и много других видов страхования жизни.

Данные виды страхования: страхование ответственности, имущественное страхование, личное страхование, получили на сегодняшний день широкое распространение. Каждый из них включает в себя достаточно большое количество разновидностей страховых продуктов. Основная идея заключается в том, что страхуются определенные однотипные предметы страхования в установленных страховщиком лимитах ответственности по оговоренным заранее страховым тарифам.

1.2 Страховой рынок, как составная часть финансового рынка страны

Отечественный рынок страхования начал активно развиваться с началом демонополизации экономики. Сегодня функционирование рыночной экономики напрямую зависит от содержания страхового рынка, уровня его динамичности и развитости. Значимость влияния системы страхования на экономику вызывает потребность в том, чтобы государство регулировало страховую деятельность и контролировало ее.

Страховой рынок - особая социально-экономическая среда, определенная сфера финансовых отношений, где страховая защита выступает объектом купли-продажи, в то время как на нее формируется спрос и предложение[3].

Его также можно определить в качестве формы организации денежных отношений по распределению и формированию страхового фонда с целью обеспечения страховой защиты населения, или же как совокупность страховщиков, принимающих участие в оказании ряда соответствующих услуг. К основаниям рынка страхования относятся свободная экономика, наличие конкуренции, свободное ценообразование, разнообразие форм собственности, свобода выбора, появление новых видов страховых услуг и прочее. Страховой рынок, вместе с тем, не может иметь место, если не будет соблюдено хотя бы одно из следующих условий: - наличие потребности общества в страховых услугах (спрос); - наличие страховщиков, которые способны удовлетворить спрос (предложение). Ввиду наличия этих условий выделяется рынок страхователя и рынок страховщика. Вообще, страховой рынок – интегрированная система, которая включает в себя разнообразные структурные составляющие. К главным его субъектам можно отнести страховое общество (где и осуществляется формирование страхового фонда и его использование), перестраховочные компании, объединения страховщиков, посредники страховщика и прочее.

Специфический товар, который предлагается – определенная страховая услуга, представленная на основе договора или закона. Структура рынка страхования и его виды

Структуру страхового рынка можно охарактеризовать в разных аспектах – территориальном, институциональном и отраслевом.

Так, по территориальному признаку структура рынка характеризуется местным, национальным и мировым страховыми рынками; по отраслевому – личными, имущественными; по институциональному – акционерными, государственными, частными, корпоративными страховыми компаниями.

Внешнее окружение и внутреннее содержание страхового рынка Рынок страхования является совокупностью страховых организаций, динамическую систему, где отдельные ее составные части (участники страхового рынка) постоянно взаимодействуют между собой, образовывая единой целое. Внешним окружением рынка можно назвать систему сил, которые окружают внутреннее строение рынка и влияют на него. В условиях такого окружения страховщик проводит свою работу, оказывает определенное воздействие на внешнее окружение.

Среди основных элементов внешнего окружения, на которые страховщик оказывает влияние – рыночный спрос, новшества в страховании, инфраструктура страховщика, конкуренция[4]. К внутренней системе в свою очередь относятся страховые продукты, организация продаж и формирование спроса, собственная инфраструктура страховой компании, гибка система тарифов, финансовые, материальные и трудовые ресурсы страховщика

Российский страховой рынок не привлекателен для иностранного капитала.

Присутствие международных страховых групп в России сокращается, что связано с отсутствием у их собственников ясности с возможностью развития классических видов страхования. По данным ЦБ РФ сумма участия иностранных компаний в уставных капиталах российских страховщиков снизилась до 15,88% (на 01.01.2013 г. – 17,4%). Наибольший интерес для иностранцев предоставляет сегмент страхования жизни.

Тенденции формирования страхового рынка показывают, что отечественный страховой рынок имеет мощный потенциал. Особым условием его развития является понимание и стимулирование страхования как специализированной отрасли по стабилизации экономики.

Ведь именно с помощью создания эффективной системы страховой защиты имущественных интересов физических и юридических лиц происходит формирование необходимой для экономического роста надежной и устойчивой хозяйственной среды.

Перспективы развития страхования в России напрямую зависят от возможности более активного участия государства в функционировании страховой отрасли, например, в отношении использования механизмов субсидирования малообеспеченных граждан на при обретение страховой защиты и разработки региональных программ по страхованию с учетом потребностей, особенностей и специфики экономической политики, проводимой в субъектах РФ. Подобный подход к регулированию страховых процессов, безусловно, будет иметь положительное влияние на рост потребности населения в добровольных видах страхования.

Зарубежный опыт развития страховых рынков (Франции, Китая, Бельгии, Японии) показывает не только возможность использования частного государственного партнерства в области страхования, но и его необходимость, что может выражаться в установлении государством обязательных видов страхования по социально-значимым объектам, регулировании страхового рынка путем создания государственной перестраховочной компании или специальных фондов с государственными гарантиями для решения социально значимых задач[5].

Таким образом, именно социальная ориентированность государства в регулировании и поддержке сферы страхования будет способствовать повышению эффективности страховой защиты населения.

Страховому рынку необходимо изменить восприятие развития отрасли, связанное с активным введением обязательных видов страхования, и перейти к разработке и реализации мер по стимулированию интереса потенциальных страхователей к добровольным видам страхования.

Выводы: Страхование — важнейший элемент рыночной экономики. Процессу производства сопутствует множество случайных событий, которые не зависят от воли его участников и зачастую не могут быть предвидены. Поэтому общество всегда должно иметь ресурсы для немедленного восстановления понесенных потерь и повреждений для восстановления нормального течения экономических, производственных процессов. Предназначенные для этой цели материальные и денежные ресурсы именуются страховым фондом.

Страховой рынок – сложная система, которая не могла бы функционировать без какого-то одного компонента. Участники страхования, формируя предложение и спрос на услуги страховых компаний, поддерживают его работу в условиях рыночной экономики, благодаря чему страхование с каждым годом становится более востребованным и необходимым.-

2. ЗНАЧЕНИЕ СТРАХОВАНИЯ В ЭКОНОМИКЕ

2.1 Роль страхования в рыночной экономике

В России, как и во всем мире, также активизировалась страховая деятельность. Значительно роль страхования возросла при переходе к рыночной экономике, что собственно, и наблюдается в России. Произошло расширение области услуг страхования, уже развиваются различные альтернативы для государственного страхования. В рыночных отношениях производители различных товаров несут существенную ответственность за свои действия, а возможный риск увеличивает значение страхования. Все чаще объектами страхования становятся убытки, которые были получены в результате последствий природных стихий. Данные факторы вызывают существенные изменения роли страхования в сторону ее увеличения.

Попробуем разобраться, в чем состоит роль страхования в рыночной экономике. В целом, страхование оказывает положительное влияние на рыночную экономику, как минимум за счет того, что дает определенного рода уверенность в том, что бизнес будет развиваться. Когда начали развиваться рыночные отношения, это означало, что производители, фермеры, предприниматели и прочие заинтересованные лица начали решать все на свой страх и риск, а соответственно и выросла роль страхования в экономике. В данном случае страховые рынки - это особые кредитные и инвестиционные институты, таким образом, можно по праву заявить, что страховые компании - это серебряный призер, который поставляет ссудный капитал и уступает в этом плане только лишь коммерческим банкам.

Также необходимо понимать, что страховые компании накапливают свои ресурсы и вкладывают их на долгосрочной основе, к примеру, в производство. Здесь очевидно, что денежная масса, которая притекает к страховым компаниям в результате страхования рыночных рисков, является гораздо большей, нежели выплаты страхователям, поэтому доходы страховых компаний постоянно растут, деньги постоянно находятся в обороте, инвестируются в различные ценные бумаги, прибыльные программы и прочие проекты, которые могут принести страховой компании побочный доход помимо основной деятельности.

Несомненно, страхование имеет большое значение для рыночной экономики. Это правда, что хороший владелец никогда не будет отправлять средства для расширения своего бизнеса, не заботясь о безопасности активов, уже имеющихся в его распоряжении. Этот риск необходимо учитывать, и именно этого требуют страховые компании. Судите сами, доверие предпринимателя стоит таких денег - за относительно небольшую плату он может быть уверен, что если, например, наступит стихийное бедствие, пожар или другое страховое событие, страховая компания компенсирует ему за этот ущерб. Это утверждение справедливо не только для индивидуальных предпринимателей как участников рыночных отношений, но и для крупных предприятий, которые существовали в течение длительного времени, а также для небольших, появившихся сравнительно недавно. Компании также могут помочь страхованию компенсировать фактический ущерб и, если есть определенные пункты договора страхования, могут позволить более уверенно использовать средства, собранные для пополнения оборотного капитала, приобретения оборудования или других инвестиций.

Также очень важно отметить тот факт, что страхование вполне способно, и чаще всего так и случается, способствует развитию, прогрессу, позволяя минимизировать риски при внедрении различного рода новинок, таких как новая техника, новая технология либо какая-нибудь научная разработка. Таким образом, мы видим, что страхование имеет огромное значение для развития рыночных отношений, а в отдельных случаях просто незаменимо.

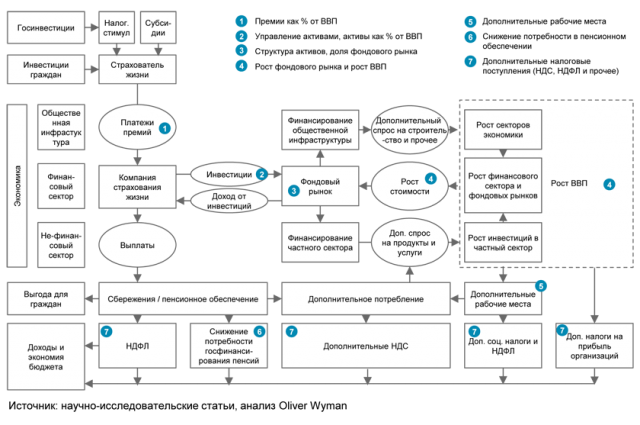

Место страхования жизни в экономике страны и её финансовом секторе:

Сейчас, в России, уровень доли проникновения страхования жизни в экономику страны, занимает 0,06% от ВВП. Это значительно ниже, чем в большинстве развивающихся стран. Планируемый экономистами прирост, до 2,5% от ВВП, доли страхования жизни к 2020 году, позволит решить проблемы пенсионного обеспечения, высшего образования детей и ещё много других социальных инициатив. Так например, даже увеличение доли проникновения страхования жизни в экономику, лишь до 2%, уже позволит дополнительно получить 17 триллионов рублей или 420 миллиардов $

Глубокий спад российских фондовых рынков во время финансового кризиса и параллельная девальвация рубля свидетельствует о высоком риске и высоком уровне волатильности (основной экономический показатель, изменчивости цены) доходов от вложений на фондовых рынках[6]. Несмотря на это, по инерции, большинство наших граждан, продолжают отдавать предпочтение обещанной высокой доходности от краткосрочных вкладов, вопреки долгосрочной гарантированной доходности с низкой волатильностью, предлагаемой страховыми компаниями..

2.2 Значение страхования для личной и экономической жизни людей

Благодаря резервам (денежным фондам) страховщиков каждый застраховавшийся или застрахованный человек может иметь средства для своего лечения (при заболеваниях); для поддерживания уровня жизни (при потере трудоспособности); для пополнения и увеличения личных доходов (при накопительном, в том числе и пенсионном, страховании); для воссоздания частично испорченного или полностью утраченного имущества; для сохранения своих доходов при случайном возникновении гражданской ответственности[7].

При страховании гражданской ответственности выигрывает не только страхователь. Это страхование призвано обеспечивать также интересы пострадавших третьих лиц. Если владелец автомобиля, врач, юрист, предприятие, застраховавшие свою гражданскую ответственность, нанесли случайно вред личности или ущерб имуществу третьих лиц, то страховая фирма возместит им убыток, нанесенный страхователями, застрахованными от ответственности лицами.

Все это свидетельствует о том, что уже на уровне отдельной личности или семьи все отрасли страхования обеспечивают воспроизводство их жизни и способности к труду индивидуумов, сохраняя их уровень жизни при случайных общественных или стихийных опасностях.

Значение страхования для предпринимательской деятельности отдельных фирм

Коммерческое страхование должно быть выгодно не только отдельной личности, семье, но и предпринимателям. В странах Запада с развитым страхованием и высокой страховой культурой предприниматели, как правило, имеют положительный эффект от страхования.

Так, во-первых, страховая защита от предпринимательских рисков, гражданской ответственности предпринимателя, его производственного имущества дает возможность сохранять непрерывность, безубыточность и финансово-хозяйственную сбалансированность предпринимательской деятельности, так как убытки, возникшие при страховом случае, погашаются за счет резервов страховщика.

Во-вторых, страхование полностью или частично освобождает предпринимателя от создания собственных огромных самозащитных денежных и натуральных фондов, от замораживания капитальных средств в них, а значит, повышает ликвидность, платежеспособность его фирмы. Ибо сумма страховых взносов на порядки ниже суммы денег, необходимых для создания собственного самозащитного фонда. Переложив при страховании риск на страховщика, предприниматель освобождается от забот и затрат, связанных с самозащитой, и спокойно, с уверенностью занимается своим делом, получив возможность увеличить массу капитала и его оборачиваемость.

В-третьих, при страховании предприниматель заранее знает цену риска (величину страхового взноса, премии), так как она зафиксирована в договоре. При этом данная цена страхования для него есть величина стабильная на весь срок действия договора страхования. И в тех странах, где эта цена включается в себестоимость, предприниматель возвращает затраты на страхование после продажи своих товаров. Это материально стимулирует его для заключения страховых сделок.

В результате этого предприниматели получают реальные возможности роста накопления, т.е. расширенного воспроизводства за счет собственной прибыли.

С 1 января 2001 г. в России введен почти такой же порядок. Предприниматели получили право относить на себестоимость страховые взносы по страхованию имущества в размере фактических затрат.

В-четвертых, предприниматель получает от государства стимул к страхованию не только благодаря возможности включения страховых взносов (премий) в себестоимость. Есть и другой стимул. Например, в ФРГ после 12 лет непрерывного страхования все страховые выплаты, получаемые предпринимателем, освобождены от налогов.

В-пятых, страхование выгодно предпринимателям потому, что повышается их кредитоспособность. Если такой предприниматель обращается в банк за кредитом, то для банка страховой полис служит солидной гарантией, и он выдаст предпринимателю кредит в пределах суммы, указанной в полисе. Кстати, как отмечалось, это распространяется и на отдельных граждан. Они могут получить кредит в банке, например на постройку дома, если он - предмет залога, под полис страхования от огня или жизни.

В-шестых, страхование часто обусловливается для предпринимателей организацией предупредительных (профилактических, превентивных) мероприятий.

При этом в условия страхования записывается: если в течение какого-то срока (например, полугода) страховой случай не произойдет на объекте, то страховщик снизит страховой взнос (премию) на несколько процентов. Ясно, что это стимулирует предпринимателя (и гражданина) к проведению превентивных мер.

Значение страхования для общественного производства страны

Одна из важных задач государственного регулирования рыночной экономики заключается в обеспечении стабильного экономического роста общественного производства.

Во-первых, общественное производство страны есть органическая производительная взаимосвязь и взаимодействие отдельных граждан, семей, владельцев факторов производства - корпоративных и государственных. Если страхование обеспечивает непрерывность предпринимательской деятельности на указанных уровнях, то это значит, что застрахованные звенья усиливают народное хозяйство, обеспечивают непрерывность его функционирования и пополнения федеральных и местных бюджетов. Иными словами, без страхования невозможен нормальный процесс общественного воспроизводства и самой общественной жизни.

Во-вторых, при помощи страхования такие институты, как, например, государственный бюджет, государственный страховой фонд (чаще известный как госрезервы), государственный пенсионный фонд и другие фонды частично разгружаются от необходимости финансирования многих социальных программ (пенсионного и социального обеспечения, здравоохранения, выплат по безработице и т.д.); от дотаций, субсидий и прочих видов помощи отдельным людям, предприятиям, отраслям, регионам и т.д. Эта разгрузка государственных финансовых, материальных и иных резервов и фондов обеспечивается количественно в объемах договоров, заключенных отдельными людьми и предпринимателями со страховщиками.

Поэтому у государства имеется прямой интерес поддерживать страхование, ибо, чем больше в стране заключено договоров страхования, тем меньшая нагрузка приходится на государственные, региональные и другие финансы.

В-третьих, страховщики аккумулируют колоссальные суммы страховых взносов (премий). По законам всех стран часть этих взносов, превратившуюся в страховые резервы, страховщики инвестируют в различные отрасли и сферы народного хозяйства, активно участвуя таким образом в процессе накопления капитала, т.е. в расширенном общественном воспроизводстве. Инвестируя временно свободные денежные средства в народное хозяйство страны, страховщики выполняют функции банков по кредитованию экономики страны.

В-четвертых, активное участие страховщиков в обеспечении расширенного общественного воспроизводства, в его кредитовании, в том числе в долгосрочном, сохраняет рабочие места путем долгосрочного кредитования народного хозяйства и расширения собственной деятельности; финансирует структурную перестройку экономики с учетом достижений НТР и конкуренции на мировом рынке.

Как видно, современное страхование является стратегическим инвестором в общественное производство тех стран, где о нем заботится государство.

Исторически первой и простой формой экономических международных связей явилась внешняя торговля. История показала, что именно эта сфера (морская и наземная международная торговля) вызвала к жизни страхование как осознанную потребность купцов и транспортников. В современных условиях значение страхования для мировой экономики определяется ее законами.

1. В настоящее время внешняя торговля немыслима без страхования грузов и транспортных средств, так как их стоимость очень высока.

2. Страхование грузов во внешней торговле сопровождается не только транспортным страхованием. Без международного страхования товарных кредитов также не может быть внешней торговли. Этот вид страхования часто не проводится без правительственной поддержки (гарантий). Этот же принцип учитывается при страховании международных инвестиций.

3. Международные производственно-технические связи вызывают потребность в страховании предпринимательских рисков. Эти риски бывают столь крупными, что могут быть покрыты только при помощи сострахования и перестрахования. Названные операции по международным объектам (называемым рисками) проводятся страховщиками различных стран. Международное сотрудничество, связанное с перестрахованием крупных по стоимости предпринимательских и иных рисков, - в настоящее время весьма распространенная практика.

4. Немаловажен и тот факт, что страхование здоровья и жизни граждан, выезжающих с любыми целями за границу, является обязательным во многих странах. Это страхование имеет важное социальное значение, и наши страховые компании практикуют его.

Как видно, страхование распространилось очень широко, оно выгодно всем субъектам страхового рынка. Доходчивая, наглядная, убедительная пропаганда пользы страхования на всех уровнях личной и общественной жизни, ее производственной и непроизводственной сферы должна стать частью экономической политики не только страховых фирм, но и государства.

Выводы:

Посредством страхования осуществляется замкнутое перераспределение ущерба с помощью специализированного денежного страхового фонда, образуемого за счет страховых взносов. Страховые взносы в свою очередь являются платой за страхование, которая вносится в соответствии с заключенным договором страхования.

Сущность страхования также связана с созданием и использованием фондов денежных средств. Однако если для финансов всегда необходимы денежные отношения и характерно формирование фондов денежных средств, то страхование может быть и натуральным.

2.3. Социальное страхование как важный элемент функционирования общества

Преобразования в российском обществе, носящие социально-экономический характер, обусловили необходимость создания институтов общества, способствующих социальной поддержке, стабильности, повышению высокой роли государства в жизни граждан, а также снижения уровня дифференциации доходов населения. Одним из таких институтов проверенных годами является институт социального страхования.

Формирование устойчивой системы социального обеспечения включает в себя:

ведение страхового регулирования;

отказ от пособий, выплачиваемых в зависимости от уровня сборов;

зависимость обязательного социального страхования от правовой системы регулирования в этой области;

недостаточный уровень выплат по социальному обеспечению.

Само по себе социальное страхование - это слаженный механизм социальной поддержки граждан потерявших работу, работающих граждан и членов их семьи при наступлении социальных рисков (трудовые увечья, смерть, старость, сиротство, неполная семья, беременность и роды), получение группы инвалидности, отсутствие источника доходов.

Институт социального страхования приобретает большую часть финансовых средств от бюджетных фондов, организованных при содействии государства, которые пополняются взносами работодателей и работников на целевой основе.

Страховщики, осуществляющие обязательное социальное страхование, выполняют свою функциональную деятельность на законных правах. Они оперативно управляют средствами обязательного социального страхования, через построение отношений, напоминающих треугольник, углы которого это работник, работодатель и страховщик.

Фонд социального страхования находится в федеральном подчинении, средства данного фонда не могут быть никем изъяты.

Реформирование системы социального страхования, функционировавшей еще в дореволюционной и в Советской России, связано со стремлением социума приспособиться к сложившимся рыночным условиям. Таким образом, в России не создана полноценная система социального страхования, хотя базовые ее элементы уже наметились в социальной структуре.

В России не однократно предпринимались попытки для изменения, усовершенствования системы социального страхования, но положительного эффекта это не вызвало. Понижение ставки ЕСН (единого социального налога) подвело лишь к снижению ассигнований во внебюджетные фонды, сокращению санаторно-курортного лечения работающих граждан, введению оплаты больничных листов только на третий день заболевания. В итоге была утрачена страховая сущность обязательного социального страхования, взносы перешли из добровольного характера уплаты, в обязательный. У работников и работодателей пропал стимул к социальной защите через социальное страхование. Нужно рассмотреть только небольшую часть проблемных вопросов в социальном страховании в нашей стране, это:

искажение принципов социального страхования, разлом распределительных отношений;

понижение ставки единого социального налога (ЕСН);

безосновательное снижение страхового тарифа работодателями;

низкий уровень интереса страхователей в уплате страховых взносов.

Социальное страхование в социально ориентированном государстве призвано гарантировать каждому гражданину и работающим категориям населения обозримую перспективу безбедного существования, уверенности в собственном будущем. Опыт ряда развитых стран показывает сравнительное многообразие путей повышения качества социального страхования и имеющееся отставание в решении данной проблемы в границах РФ.

На основе вышеизложенного необходимо сделать вывод, что институт социального страхования в Российской Федерации, в большей степени, представляет из себя систему социальной поддержки, чем систему страхования граждан от различных социальных рисков, отсутствует четкое разграничение между этими понятиями. Правовая среда системы социального страхования находится в стадии формирования.

Необходимо, безусловно, более решительно снимать противоречия между, с одной стороны, декларируемой идеологией государства (признанием себя как социально-ориентированной страны), с другой – имеющимися проблемами в социальной сфере (в области здравоохранения, образования, культуры, спорта). В настоящий момент финансирование социальной сферы составляет около 6 % государственного бюджета, что, несомненно, недостаточно для обеспечения нормальной и комфортной жизни россиян.

ЗАКЛЮЧЕНИЕ

Страхование можно рассматривать как сектор, развитие которого в большинстве зависит от развития экономики вообще: оно обслуживает производство, потребление, распределение товаров и услуг, денежное и кредитное обращение, а также создание и сохранение материальных и финансовых ресурсов.

Однако две современных тенденции меняют роль услуг, а, следовательно, и роль страхования в экономике. С одной стороны, удельный вес прямых затрат уменьшается, а доля затрат, связанных с доставкой и предоставлением услуг, возрастает. Большинство услуг оказывается в научно-исследовательской, финансовой деятельности, контроле качества, безопасности, логистике, сети распределения, эксплуатации, лизинга, управлении отходами, переработке и др.

Они будут служить в перспективе, поэтому любая большая доля затрат отображает вероятное видение будущих затрат, которые отвечают «обратному циклу» определение цены страхования.

С другой стороны, увеличение впечатлительности, что является результатом парадоксу, снова же таки зависит от современной технологии: чем больше технологически развитая система, тем выше допустимые границы ошибок при функционировании и большие следствия несчастных случаев или плохого управления.

Осознанный и грамотный подход граждан, предпринимателей, государства и его институтов, а также страховщиков к страхованию может облегчить продажу страхового товара, несмотря на его непрозрачность.

Без страхования современная жизнь и деятельность людей объективно невозможны, так как оно обеспечивает нормальное общественное воспроизводство на всех уровнях непроизводственной и производственной сферы.

Выделим функции страхования.

Первая функция — это формирование специализированного страхового фонда денежных средств как платы за риски, которые берут на свою ответственность страховые компании.

Через функцию формирования специализированного страхового фонда решается проблема инвестиций временно свободных средств в банковские и другие коммерческие структуры, вложения денежных средств в недвижимость, приобретения ценных бумаг и т.д. С развитием рынка в страховании неизменно будет совершенствоваться и расширяться механизм использования временно свободных средств Значение функции страхования как формирования специальных страховых фондов будет возрастать

Вторая функция страхования — возмещение ущерба и личное материальное обеспечение граждан. Право на возмещение ущерба в имуществе имеют только физические и юридические лица, которые являются участниками формирования страхового фонда.

Третья функция страхования — предупреждение и минимизация ущерба — предполагает широкий комплекс мер, в том числе финансирование мероприятий по недопущению или уменьшению негативных последствий несчастных случаев, стихийных бедствий.

Перспективы развития страхования в России напрямую зависят от возможности более активного участия государства в функционировании страховой отрасли, например, в отношении использования механизмов субсидирования малообеспеченных граждан на приобретение страховой защиты и разработки региональных программ по страхованию с учетом потребностей, особенностей и специфики экономической политики, проводимой в субъектах РФ. Подобный подход к регулированию страховых процессов, безусловно, будет иметь положительное влияние на рост потребности населения в добровольных видах страхования.

В заключение добавим, что страхование является одной из составляющих повышения общей и правовой культуры граждан, что позволит преодолеть правовые нигилистические тенденции в обществе.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

- Федеральный закон от 27.07.2010 № 225-ФЗ «Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте».

- Гражданский кодекс Российской Федерации. Часть вторая. Федеральный закон РФ от 22.12.1995 №14-ФЗ.

- Законопроект № 446124-5 «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «Об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров и о порядке возмещения такого вреда, причиненного при перевозках пассажиров метрополитеном».

- Законопроект № 435917-5 «Об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров и о порядке возмещения такого вреда, причиненного при перевозках пассажиров метрополитеном».

- Законопроект № 625509-5 О внесении изменений в Закон Российской Федерации «Об организации страхового дела в Российской Федерации».

- Определение Верховного Суда Российской Федерации от 4 декабря 2007 г. N 19-В07-30.

- Абрамов В.Ю. Страхование: теория и практика. - М.: Волтерс Клувер, 2012. - 512 с.

- Балабанов И.Т., Балабанов А.И. Страхование. Серия «Учебники для вузов». Спб: Питер, 2012, с.256.

- Басаков И.И. Страхование: 100 экзаменационных ответов. Экспресс-справочник для студентов вузов. - М.: ИКЦ «Март», Ростов н/Д: Издательский центр «МарТ», 2012, с.256.

- Дедиков С. Проблемы перестрахования. «Юрист», 2012, № 21,С. 2.

- Клоченко Л., Мюллер П. О договоре перестрахования. “Страховое дело”, 2012, № 1, С. 47-60.

- Ногаев Д.И. Страхование Настоящее и будущее // Российское предпринимательство. — 2012. — № 11 (209). — c. 144-150

- Тихомиров Ю.А. Право и саморегулирование // Журнал российского права. 2013. N 9.

- Шихов А.К. Страховое право: Учеб. пособие. 4-е изд., перераб. и доп. М.: ИД "Юриспруденция", 2012. С. 4.

-

Федеральный закон от 27.07.2010 № 225-ФЗ (ред. от 19.10.2011) «Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте». ↑

-

Федеральный закон от 27.07.2010 № 225-ФЗ (ред. от 19.10.2011) «Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте». ↑

-

Балабанов И.Т., Балабанов А.И. Страхование. Серия «Учебники для вузов». Спб: Питер, 2007, с.-122 ↑

-

Ногаев Д.И. Страхование Настоящее и будущее // Российское предпринимательство. — 2012. — № 11 (209). — c. 144-150 ↑

-

Ногаев Д.И. Страхование Настоящее и будущее // Российское предпринимательство. — 2012. — № 11 (209). — c. 144-150 ↑

-

Ногаев Д.И. Страхование Настоящее и будущее // Российское предпринимательство. — 2012. — № 11 (209). — c. 144-150 ↑

-

Балабанов И.Т., Балабанов А.И. Страхование. Серия «Учебники для вузов». Спб: Питер, 2007, с.-129 ↑

- Принципы эффективного контроля деятельности предприятия (Основные методы контроля в системе управления, применяемые в ООО «Гидро-Сервис»)

- Организация выставочно-ярмарочной деятельности (на примере АО «КРОКУС»)

- Анализ коммерческой деятельности спортивной организации на примере компании Adidas

- Тенденции развития международной валютной системы (Анализ современного состояния международной валютной системы)

- Корпоративная культура в организации (Анализ корпоративной культуры компании «Эконика-обувь»)

- Методы управления инновационными проектами (Теоретические аспекты изучения методов управления инновационными проектами )

- Виды и состав угроз информационной безопасности (Факторы, оказывающие влияние на эффективность информационной безопасности)

- Управление поведением в конфликтных ситуациях (OOO «Аппетит-Сервис» г. Нижний Новгород)

- Гарантии прав и свобод человека и гражданина (Гарантии осуществления прав и свобод человека и гражданина)

- Формы государственного устройства (Федерация: понятие, признаки, структура. Теоретические основы конфедерации и других объединений государств)

- Управление поведением в конфликтных ситуациях (OOO «Бешамель» г. Москва)

- Понятие и признаки правового государства (Правовой статус как основание реализации прав и свобод человека)