Страхование и его роль в развитии экономики (Сущность страхования и его виды)

Содержание:

ВВЕДЕНИЕ

Страхование является одним из стратегических факторов эффективного функционирования и успешного развития экономических отношений в стране, позволяет решать проблемы социального и экономического характера, способствует росту благосостояния граждан, а также повышает инвестиционный потенциал государства. Проблема мирового финансового кризиса затронула все отрасли экономики, в том числе и рынок страховых услуг. Сегодня отечественная страховая отрасль, являясь важной частью финансовой индустрии страны, развивается и меняется вместе с целым спектром социальных, технологических и экономических процессов. В настоящее время страховой рынок испытывает на себе воздействие разноплановых тенденций. С одной стороны, рост инновационных технологий способствует усилению финансовых взаимосвязей и доступности услуг между странами, субъектами бизнеса и населением, с другой политическое вмешательство приводит к созданию новых торговых барьеров и финансовому протекционизму.

В условиях глобализации экономических процессов страхование становится неотъемлемой частью процесса общественного воспроизводства, поскольку система воздействия на страховой рынок со стороны государства, обусловленная макроэкономическими процессами, до конца еще не сформировалась. В связи с чем возникает необходимость более глубокого осмысления изменения роли и места страхования в современной экономике на основе анализа тенденций его развития.

Цель курсовой работы – исследовать страхование и его роль в развитии экономики.

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить теоретические аспекты страхования и его роли в развитии экономики;

- проанализировать состояние страхования в России на современном этапе развития экономики;

- выявить проблемы и перспективы развития страхования в России на современном этапе развития экономики.

Объектом исследования является страхование как социально-экономическое явление.

Предмет исследования – анализ состояния рынка страхования в России и его роль в развитии отечественной экономики.

Методологическую основу исследования составили такие методы как системно – структурный, сравнительный, статистический, графический.

Информационной базой курсовой работы послужили научная литература, статьи из периодических изданий и статистический материал по теме исследования.

1. Теоретические аспекты страхования и его роли в развитии экономики

1.1. Сущность страхования и его виды

В экономической литературе нет единого мнения относительно этимологии слова «страхование». Так, большинство западных филологов сходится во мнении, что «страхование» имеет латинское происхождение и в его основе лежат слова «securus» и «sine cura», означающие «беззаботный». Таким образом, страхование отражает защиту и безопасность. В большинстве славянских языков слово «страхование» имеет основу «страх» [2, c. 110].

С давних времен жизнь и здоровье людей, а также их имущество и результаты деятельности были подвержены определённым рискам, обусловленным как человеческим фактором, так и стихийными явлениями. Люди осознали, что самостоятельно довольно тяжело возместить возникшие убытки, в связи с чем зародилась идея солидарной ответственности за ущерб, путём объединения усилий различных участников. Таким образом, исторически возникла объективная необходимость в создании специальных страховых фондов на случай неблагоприятных обстоятельств. На самых ранних стадиях это были запасы провизии, а по мере развития торгово-товарных отношений – создание «общих касс», предназначенных компенсировать потерю товара в результате кораблекрушения, пиратского нападения и т.п. Наиболее интенсивно страхование стало развиваться в период зарождения и развития капиталистических отношений.

В современных условиях страхование трактуется как вид гражданско-правовых отношений по защите имущественных интересов граждан и юридических лиц в случае наступления определённых событий (страховых случаев), определённых договором страхования или действующим законодательством, за счёт денежных фондов, формируемых путём уплаты гражданами и юридическими лицами страховых платежей (страховых взносов, страховых премий) и доходов от размещения этих фондов.

Страхование – это двусторонние экономические отношения, которые заключаются в том, что страхователь, уплачивая денежный взнос, обеспечивает себе (или третьему лицу) в случае наступления события, обусловленного договором или законом, сумму выплаты со стороны страховщика, который удерживает определённый объём ответственности и для её обеспечения пополняет и эффективно размещает резервы, принимает превентивные меры, направленные на уменьшение риска, а при необходимости перестраховывает часть своей ответственности [11, c. 183].

Страхование основывается на определенных специфических принципах. Основные принципы страхования приведены на рисунке ниже (рис. 1.1).

Рис. 1.1. Принципы страхования [9, c. 134]

Существует множество различных видов страхования, каждый из которых имеет свои особенности и нюансы.

1. Страхование медицинского типа. Данная форма защиты формирует возможность получить своеобразные гарантии в том случае, если человек попадает в больницу или же вынужден обеспечить лечебный процесс. Выплаты направлены на компенсацию расходов, которые возникли в результате необходимости получения медицинской помощи. Также компенсируются затраты, которые касаются процессов, связанных с поправкой здоровья. Например, оплата средств, потраченных на реабилитационный период. Оплачиваются такие расходы [11, c. 184]:

- оплата посещения врачей и прохождения обследований;

- приобретение медицинских препаратов, необходимых для лечения. Но обязательно нужно будет предоставлять документы, которые подтверждают, что препараты были назначены врачом на основании полученных результатов обследования;

- оплата расходов, которые возникли в результате пребывания пациента в стационаре;

- расходы стоматологического характера и профилактических мероприятий.

При потере здоровья формируется возможность выплат в размере полноценного заработка в течении временной нетрудоспособности, но не более четырех месяцев. То есть, данный вид страхования позволяет в действительности получить перспективы определенной защищенности.

2. От несчастных случаев. Основной целью данного вида страхования считается предоставление возможности клиенту получить выплаты в случае, если возникают критические проблемы со здоровьем.

Как правило, данный вид страхования используется в обязательном порядке на промышленных предприятиях, страхуют и пассажиров водного, железнодорожного транспорта и пр. Юридические нормы определяют, что существует три основных случая такого характера – инвалидность, длительная нетрудоспособность, смерть. В каждом случае провоцируются выплаты в рамках ранее подписанных условий договора.

3. Страхование имущества. Достаточно актуальный вид, который позволяет получить перспективы защиты имущественных интересов. Объектом выступает имущество, формируется необходимость четкого описания в договоре, как объекта страхования, так и нюансов, которые могут стать причиной активизации процесса. Страховая сумма в такой ситуации не может превышать стоимость имущества на текущий момент времени. Страховать можно производственное оборудование, личные вещи, грузы, строения и пр.

4. Автострахование. Достаточно актуальный вид, который обеспечивает своеобразные элементы защиты транспортных средств. Речь идет о том, что восстановительные процедуры и ремонтные могут быть осуществлены за счет выплат по страхованию. В данном случае, выплаты производятся при аварии, угоне, хищении, а также ущербе, который наносится третьими лицами. По данному аспекту существует обязательное страхование, которое автолюбители должны оформлять непосредственно при приобретении автомобиля. В данном случае формируется еще и ответственность гражданского типа [13, c. 539].

5. Защита бизнеса. Вполне очевидным является тот факт, что бизнес формирует различные убытки, чтобы предотвратить критическую ситуацию, многие предприниматели используют вариант страхования. В договоре формируется описание всех убытков, по которым можно получить компенсационные выплаты – убытки, связанные с простоем, вызванные потерей инвестиций и пр. В данной ситуации очень важно грамотно оценить все условия договора, чтобы быть уверенными в том, что вам будут осуществлены выплаты в нужный момент.

6. Страхование жизни. Данный вид очень актуален за рубежом. В нашей стране он только набирает обороты своей актуальности. По сути, оплаты осуществляются исключительно в том случае, если наступает смертельный исход. Важно грамотно оценить все особенности договора и условия осуществления выплат. Человек, который оформляет страхование, самостоятельно выбирает лицо, которое будет иметь право на получение выплат.

7. Страхование накопительного формата. Предполагает, что при наступлении определенного возраста или же определенных событий начнут осуществляться выплаты. Условием заключения договора считается наличие постоянного дохода, который станет основой систематических отчислений. В дальнейшем, страхование срабатывает и человек начинает получать выплаты в течение срока, определенного условиями договора. Данный срок может составлять от пяти до сорока лет.

8. Страхование туристического формата. Путешествия стали неотъемлемым элементом жизни человека, мало кто задумывается о том, что они очень рискованные, и если в чужой стране что-то случится, то может наступить критический момент. Страховать можно жизнь, здоровье, финансы, иные ценности. Очень важно, чтобы вы понимали всю структуру срабатывания страховых выплат, что в дальнейшем поможет вам вовремя воспользоваться полученными преимуществами [15, c. 209].

9. Страхование вкладов. Это государственный способ максимальной защиты вкладов банковского формата. Государство, а также юридическое лицо формируют договорные взаимоотношения, которые предполагают, что граждане могут получить компенсацию от государства в том случае, если банк прекратит свою деятельность. По сути, данное страхование обеспечивает возможность возвратить вклады в критических ситуациях.

10. Недвижимость. Еще один достаточно актуальный вариант страхования, который позволяет быть уверенным в том, что можно получить дополнительные выплаты от компании при возникновении четко определенных ситуаций. Например, при пожарах, затоплениях или же противоправных действиях. Следует отметить, что застраховать можно будет не только само помещение, но также отделку, бытовые приспособления, ремонт, мебель и пр.

Как видно, существует немало разных видов страхований. Каждый человек может самостоятельно определить важные моменты договора, может выбрать компанию, в которой он будет производить данные действия. Даже обязательное страхование предполагает, что выбор компании остается за страхователем.

1.2. Роль страхования в развитии экономики

Роль страхования в развитии экономики определяется его функциями, которые выражают общественное назначение данной категории. Рассмотрим их более подробно. Выделяются следующие функции страхования (рис. 1.2) [15, c. 212].

Рис. 1.2. Функции страхования

Рисковая функция является основной функцией страхования. Она заключается в передаче за определенную плату страховщику материальной ответственности за последствия риска, обусловленного событиями, перечень которых предусмотрен законом или договором. Чем выше вероятность наступления риска и его размер, тем более высокой будет стоимость страхования, которая устанавливается на основании страховых тарифов, рассчитываемых страховщиком с применением актуарных расчётов. В случае наступления страхового случая страхователь предъявляет страховщику требование о возмещении убытков (выплаты страховых сумм). Рисковая функция отражает процесс купли-продажи страховой услуги и основное назначение страхования – защиту от рисков.

Функция создания и использования страховых резервов (фондов). Страхование возможно только при наличии у страховщика определенного капитала, достаточного для обеспечения покрытия убытков (в случае их возникновения), причиненных страхователю стихийным бедствием, несчастным случаем или другим страховым событием. Собственными средствами покрыть такую потребность в денежных выплатах страховщик, в основном, не в состоянии. Поэтому каждый страховщик создает систему страховых резервов. Накопление и использование таких резервов характерно для страховой деятельности [18, c. 9].

Посредством страхования осуществляется перераспределение денежных средств страховых фондов между страхователями. Все страхователи уплачивают страховые взносы, но страховое возмещение получает только определённая часть страхователей – в случае наступления страхового случая и возникновения убытков.

Формирование страховых резервов – это способ концентрации и использования средств, необходимых не только для распределения между всеми страхователями убытков, вызванных страховыми случаями текущего периода, но и для соответствующего покрытия возможных масштабных убытков, которые могут прийтись на отдельные годы последующих периодов.

В той части страховых платежей, которая направляется на ведение дела, перераспределение средств наблюдается в меньшей степени. То же самое касается и формирования прибыли от страховой деятельности. Её источником является часть нагрузки на нетто-ставку страхового тарифа и экономия средств, предназначенных для ведения дела.

Сберегательная функция страхования. В большинстве стран мира первенство по объемам страховых премий занимает личное страхование (на дожитие, пенсий, ренты и т.д.). Однако выплаты, связанные с потерей жизни и здоровья вследствие несчастного случая, составляют менее 10 %. Остальное приходится на сбережения. Они выплачиваются с учетом инвестиционного дохода в случае дожития застрахованного до определенного возраста или события. Таким образом, личное страхование является альтернативой банковскому вкладу.

С макроэкономической точки зрения сберегательная функция страхования имеет целый ряд положительных моментов, в частности сбережения составляют основу инвестиционных ресурсов, что в конечном итоге отражается на развитии денежно-кредитных отношений в обществе, способствует росту национального дохода, повышению покупательной способности национальной валюты, решению социальных проблем и т.д. Поэтому правительства многих стран предпринимают ряд мер по стимулированию сберегательной функции страхования: утверждают льготные условия налогообложения страховых взносов и выплат, страховых вкладов, которые переходят по наследству, доходов компаний [18, c. 10].

Инвестиционная функция страхования. В силу специфики своей деятельности страховые компании аккумулируют у себя на балансе значительные объемы денежных средств, формируемых в виде поступлений от уплаты страховых взносов. До момента наступления страхового случая, аккумулированные денежные средства могут быть инвестированы в различные инструменты: размещены на депозит в банк, направлены на приобретение ценных бумаг, инвестированы в недвижимость и т.п.

Превентивная функция страхования заключается в том, что как страховщики, так и страхователи являются заинтересованными в уменьшении последствий страховых случаев. В практике страхования применяется правовая и финансовая превенция.

Правовая превенция заключается в установлении на законодательном уровне и/или на уровне конкретного страхового договора перечня случаев, когда противоправные действия или бездействие со стороны страхователя в отношении застрахованных объектов является основанием для отказа в выплате ему страхового возмещения (в полном объеме или частично).

Финансовая превенция заключается в том, что часть страховых премий направляется на финансирование превентивных мероприятий.

Контрольная функция страхования заключается в обеспечении целевого формирования и использования средств страховых фондов путём проведения соответствующего внутреннего финансового контроля. Страховая деятельность на макроуровне подлежит государственному контрою и регулированию, благодаря чему осуществляется внешний контроль.

Социальная функция страхования заключается в оказании материальной помощи страхователям (застрахованным лицам) в случае расстройства здоровья, утраты трудоспособности в результате заболеваний или несчастных случаев, путем выплаты страхового возмещения. За счет обязательного или добровольного медицинского страхования финансируются медицинские расходы на лечение и восстановление страхователей (застрахованных лиц). Страхование также может обеспечить компенсацию утраченных доходов в связи с заболеванием, инвалидностью страхователя (застрахованного лица).

Таким образом, страхование – определенная форма защиты, которая основана на сотрудничестве с юридическими субъектами на основании специализированных договоров. При наступлении событий, формируется возможность получить выплаты из фонда, который сформирован на основании страховых взносов. Другими словами, человек оформляет страхование с четко определенными условиями, которые в обязательном порядке отражаются в договоре сотрудничества. Страхование по своей сути предполагает определенный элемент защиты человека, его интересов и его гражданской ответственности.

Развитие страхового рынка является одной из важнейших основ стабильности и эффективности социально-экономической системы, так как этот финансовый институт занимается перераспределением средств, уменьшая нагрузку на государство, обеспечивая финансовую стабильность граждан, а также их более защищенное будущее [11, c. 190].

Выполнение плановых индикаторов развития страховой отрасли позволяет страховому рынку нарастить объёмы активов, являющихся источником длинных денег для экономики, что даст возможность страховым компаниям играть значительную роль в поддержании экономической безопасности и финансовой стабильности, а также будет способствовать более надежному обеспечению социальной защиты населения.

2. Состояние страхования в России на современном этапе

развития экономики

2.1. Ключевые показатели рынка страхования и его участники

На рынке осталось меньше 200 страховых компаний, но доля покинувших рынок страховщиков не превышает 1 %. 9 компаний с отозванными лицензиями входили в ТОП-100, при этом 3 из них добровольно отказались от лицензий. Из лишившихся лицензий из-за санкций регулятора в ТОП-100 страховщиков входили САО «Якорь», АО СК «Опора», ООО СК «Дальакфес», ООО «Центральное страховое общество» и ПАО СК «Хоска». Уже в 2019 году приостановлена лицензия ООО «Страховая группа «АСКО».

ООО «Центральное страховое общество» в декабре 2017 года выиграло конкурс на обязательное государственное страхование жизни и здоровья сотрудников МВД с ценой контракта более 13,7 млрд руб., но через полгода лишилось лицензии. Однако Арбитражный суд Московской области в 2019 году отказался признавать эту компанию банкротом [17, c. 140].

Продолжается процесс укрупнения страховых компаний: и по размеру уставного капитала, и по объему премий. Сделки слияний-поглощений затронули даже компании из ТОП-20: ООО СК «ВТБ Страхование» присоединено к АО «СОГАЗ», ОАО «Капитал Страхование» и ЗАО «Капитал Перестрахование» – к ПАО «Росгосстрах».

К концу 2019 года страховщики должны пройти 1 этап увеличения уставных капиталов. Пока новым требованиям не соответствуют больше трети компаний. К концу года 44 универсальных страховщика, 19 страховщиков жизни и 15 компаний, занимающихся входящим перестрахованием, должны увеличить уставные капиталы. Основная часть мелких страховых компаний не сможет преодолеть даже 1 этап (минимум 180 млн рублей для универсальных страховщиков), поэтому в 2019 году ожидается уход с рынка 40-50 компаний.

Как и в прошлом году, темп роста премий оказался самым высоким у компаний второй десятки благодаря наличию в ее составе 6 компаний с темпом роста выше среднерыночного (из них 4 страховщика жизни). В ТОП-10 таких компаний только 4. Кроме того, негативное влияние оказало сохранение отрицательной динамики премий ПАО «Росгосстрах» [19].

Таблица 2.1. Темп роста премий по месту в рэнкинге, 2015-2018 гг.

|

Место в рэнкинге по объему премий |

2016/2015 |

2017/2016 |

2018/2017 |

|

ТОП-10 |

13,58% |

9,45% |

15,84% |

|

11-20 |

30,43% |

16,77% |

21,22% |

|

21-50 |

29,83% |

5,54% |

18,31% |

|

51-100 |

8,56% |

-4,42% |

6,40% |

|

100 и ниже |

-34,12% |

-22,19% |

-28,64% |

|

В целом по рынку |

15,32% |

8,32% |

15,69% |

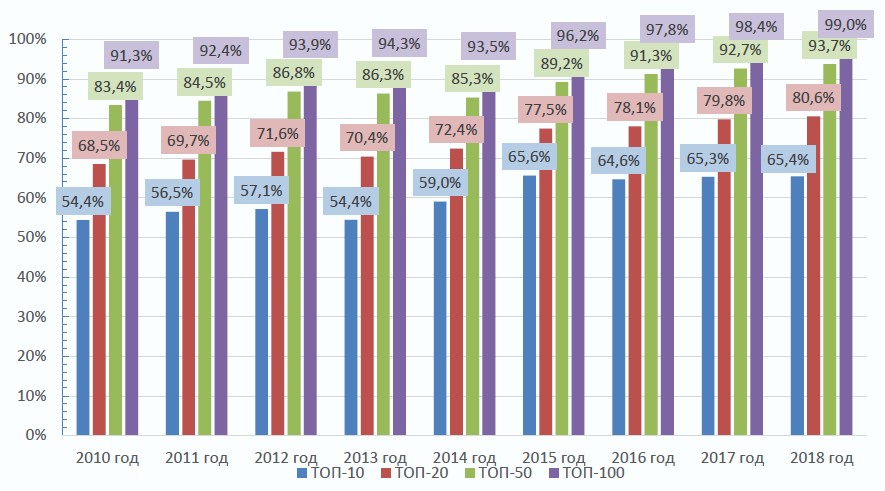

Концентрация достигла максимальных значений за последние 7 лет. Только по компаниям ТОП-10 она была выше в 2015 году, но существующий тренд дает основания предполагать, что по итогам 2019 года ТОП-10 страховщиков займут более 66 % рынка (рис. 2.1).

Рис. 2.1. Изменение концентрации страхового рынка, 2010-2018 гг.

Усиление концентрации наблюдается по всем видам, кроме страхования жизни, страхования финансовых рисков и ОСАГО. Это касается как сегментов с высокой концентрацией (страхование железнодорожного, воздушного и водного транспорта, страхование сельскохозяйственных рисков), так и с низкой (страхование от несчастных случаев, страхование грузов, страхование ответственности) [22].

Таблица 2.2. Динамика премий и страховых выплат в 2010-2018 гг.

|

Годы |

Страховые премии (млрд руб.) |

Темп изменения премий (%) |

Страховые выплаты (млрд руб.) |

Темп изменения выплат (%) |

Коэффициент выплат, % |

|

2010 год |

555,8 |

4,2 |

295,97 |

3,8 |

53,25 |

|

2011 год |

665,02 |

19,65 |

303,76 |

2,63 |

45,68 |

|

2012 год |

809,06 |

21,66 |

369,44 |

21,62 |

45,66 |

|

2013 год |

904,86 |

11,1 |

420,77 |

12,9 |

46,5 |

|

2014 год |

987,77 |

8,5 |

472,27 |

11,4 |

47,81 |

|

2015 год |

1023,82 |

3,3 |

509,22 |

7,1 |

49,73 |

|

2016 год |

1180,63 |

15,3 |

505,8 |

-0,67 |

42,84 |

|

2017 год |

1278,84 |

8,32 |

509,72 |

0,77 |

39,86 |

|

2018 год |

1479,5 |

15,69 |

522,47 |

2,5 |

35,31 |

Положительная динамика объема премий в 2018 году обеспечена в основном личным страхованием. Объем премий вырос на 15,7 % – это лучший показатель за последние 6 лет. Объем выплат вырос на 2,5 %.

Рис. 2.2. Динамика темпа изменения премий и выплат, 2012-2018 гг.

По добровольным non-life видам темпы роста премий и выплат практически совпадают. По страхованию жизни и обязательным видам динамика изменения премий и выплат разнонаправлена. В целом по рынку темп роста премий превышает темп роста выплат.

2.2. Анализ отраслевой структуры рынка страхования в России

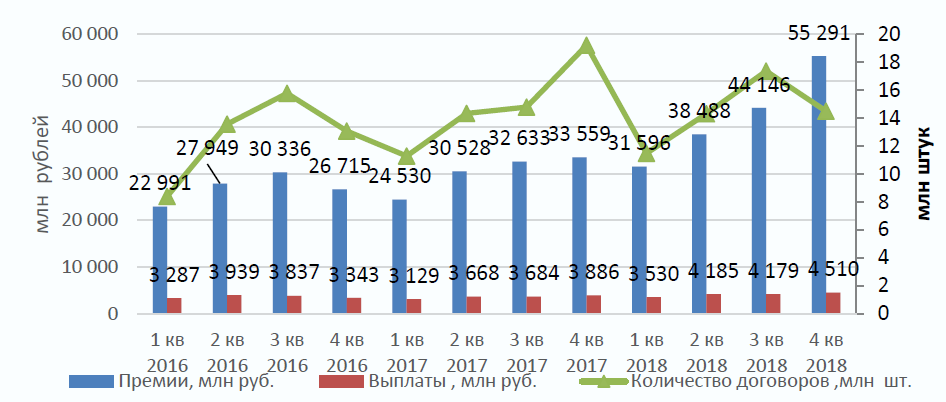

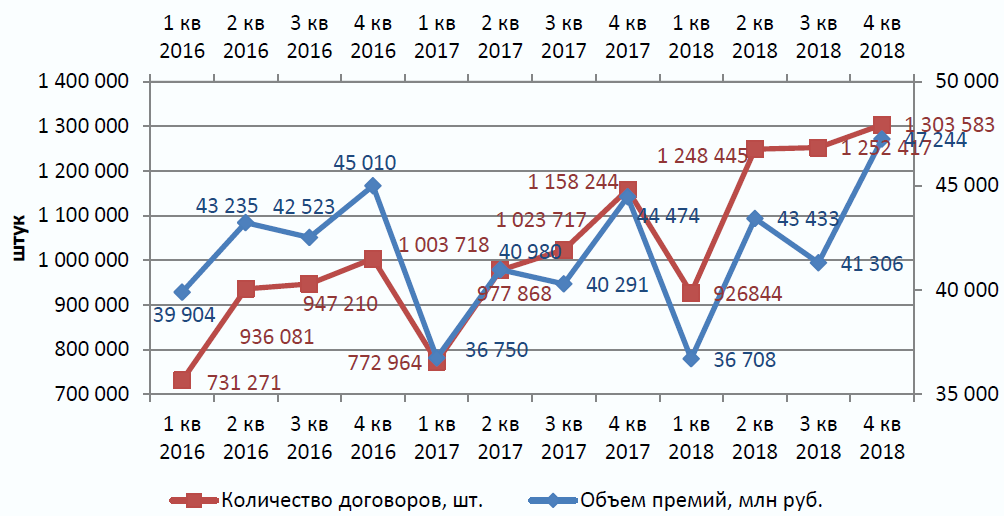

Страхование от несчастных случаев благодаря банковскому каналу показало максимальный темп роста из массовых видов (+39,8% или 48,3 млрд рублей). При этом количество заключенных договоров страхования сократилось почти на 2 миллиона [22].

Рис. 2.3. Динамика страховых премий, выплат и количества договоров по страхованию от несчастных случаев, 2016-2018 гг.

Доля лидера сегмента продолжает увеличиваться: ООО СК «ВТБ Страхование» собирает 46,5% премий. Эта компания показала рекордный прирост и по объему премий -30,6 млрд рублей, и по количеству договоров -2,6 миллиона.

Объем выплат по страхованию от несчастных случаев вырос до 16,4 млрд рублей против 14,4 млрд рублей в прошлом году. Для этого сегмента характерно большое количество отказов, так как удешевление продуктов происходит за счетсокращения перечня рисков, в результате чего произошедшие события не признаются страховыми. Каждый 11 урегулированный страховой случай остается без выплаты. Средняя выплата составила 36,7 тысяч рублей.

Даже с учетом очень высокого комиссионного вознаграждения (61%) рентабельность сегмента остается одной из самых высоких среди массовых видов.

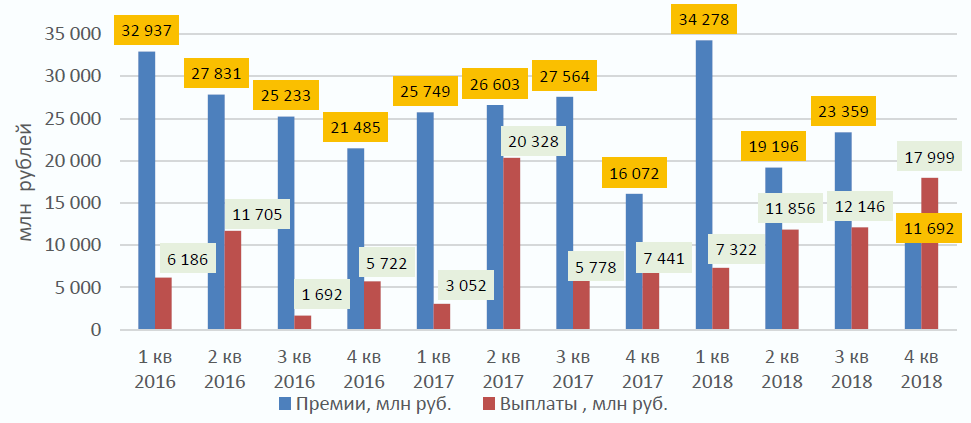

Второй год подряд сохраняется отрицательная динамика премий по страхованию имущества юридических лиц. Премии составили 88,5 млрд рублей – минимум за последние 6 лет. При этом резко выросло количество договоров – с 423 567 до 729 707. Из 306 тысяч прироста 251 тысяча пришлась на ООО СК «ВТБ Страхование» [21].

Рис. 2.4. Динамика страховых премий и выплат по страхованию имущества юридических лиц, 2016-2018 гг.

Совокупная страховая сумма выросла со 132 до 138 трлн рублей, что свидетельствует о продолжающемся снижении тарифов. Отсутствие крупных инфраструктурных проектов, нестабильная экономическая ситуация оказывают негативное влияние на этот сегмент. Поддержку сегменту оказывает залоговое страхование имущества крупных заемщиков.

В состав десятки лидеров вошли АО «НАСКО» и АО СК «РСХБ-Страхование» взамен выбывших ОАО «Капитал Страхование» (присоединено к ПАО «Росгосстрах») и АО «Цюрих надежное страхование».

Все компании из первой десятки показали рост премий, кроме ПАО «Росгосстрах» (минус 44 % по сравнению с прошлым годом) и АО «СОГАЗ» (минус 17 %). Но это не помешало АО «СОГАЗ» остаться лидером сегмента с долей 48 %.

Объем выплат по сравнению с прошлым годом вырос на 12,7 млрд рублей. Крупнейшими выплатами 2018 года стали возмещение ущерба по аварии на руднике «Мир» (страховщик – АО «СОГАЗ», общая сумма выплаты 10,5 млрд руб.) и в результате пожара в Торговом центре «Синдика» (страховщик – ООО СК «ВТБ Страхование», выплата 3,6 млрд руб.) [16, c. 1270].

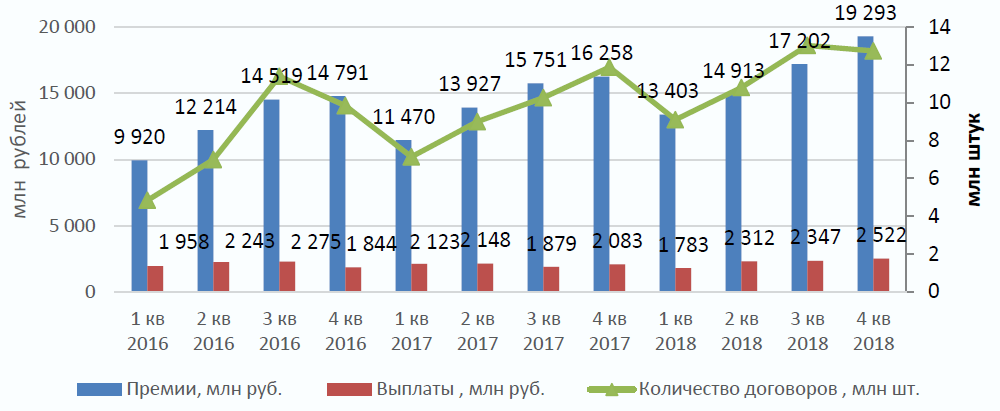

Благодаря банкам активно развивается и страхование имущества граждан. Количество договоров за год выросло на 7,4 миллиона. Развитие сегмента в 2018 году, как и годом ранее, шло за счет ипотечного страхования и коробочных продуктов. За год премии увеличились с 57,4 до 64,8 млрд рублей, в том числе через банковский канал – с 20 до 27 млрд рублей.

Состав ТОП-10 страховщиков этого сегмента стабилен. Места компаний в рэнкинге остались прежними, кроме СПАО «РЕСО-Гарантия» (минус 2 позиции), САО «ВСК» и АО «АльфаСтрахование» (+1 позиция у каждой компании). С большой долей вероятности в 2019 году сегмент ожидает смена лидера.

У находящегося на 1 месте ПАО «Росгосстрах» объем премий 2 год подряд падает, в то время как у находящегося на 2 месте ООО СК «Сбербанк Страхование» динамика роста премий гораздо выше среднерыночных значений. Все страховщики из ТОП-10, кроме ПАО «Росгосстрах», АО «СОГАЗ» и АО «СК БЛАГОСОСТОЯНИЕ ОС», показали прирост премий.

Рис. 2.5. Динамика страховых премий, выплат и количества договоров по страхованию имущества граждан, 2016-2018 гг.

В 2018 году принят Закон о страховании жилья от чрезвычайных ситуаций. Ожидания страховщиков оправдались не в полной мере, этот вид остался добровольным, поэтому резкого роста ждать не стоит. Купить полис можно будет уже в 2019 году, но с учетом необходимости разработки множества документов и бюджетного финансирования фактически программа начнет работать годом позже. Страхование имущества граждан будет оказывать поддержку non-life сегменту и в 2019 году.

Темп роста премий по страхованию жизни замедлился до 36,5 % (в 2017 году он составлял 53,7 %). Количество договоров выросло за год на 1,47 миллиона, в том числе по страхованию заемщиков – на 278 тысяч [9, c. 1006].

Страховщики жизни занимают 8 мест в составе ТОП-20 компаний, и только 6 из них находятся за пределами ТОП-100.

Пятерка лидеров по сравнению с прошлым годом не изменилась, при этом ООО «Капитал Лайф Страхование Жизни» (прежнее название – ООО СК «Росгосстрах-Жизнь») снизило объем премий более чем в 2 раза. Лидером сегмента осталось ООО СК «Сбербанк страхование жизни», которое получило на 76 млрд рублей больше, чем в прошлом году, при общем росте сегмента на 121 млрд рублей. Его доля на рынке страхования жизни составляет 39,2 %. Эта же компания собирает 56,7 % премий по страхованию заемщиков.

Выплаты по договорам страхования жизни выросли с 36,5 до 67 млрд рублей в связи с окончанием срока действия договоров начала массовых продаж. Многие клиенты остались недовольны полученной доходностью, которая оказалась ниже доходности по депозитам.

В 2019 году темп прироста премий замедлится, но страхование жизни останется самым крупным видом. Проблема мисселинга (неполного/недостаточного информирования об основных условиях договора) не будет решена полностью, но благодаря усилиям регулятора и профессионального объединения станет менее острой.

Автокаско уже давно не является драйвером рынка, но впервые за последние 4 года сегмент показал положительную динамику объема премий (+6,2 млрд рублей или 3,8 %). Поддержку сегменту оказали рост кредитования физических лиц и связанный с ним рост продаж новых автомобилей (в 2018 году было продано 1,8 млн, что на 205 тысяч больше, чем в 2017 году).

Количество договоров в 4 квартале по сравнению с предыдущим кварталом выросло на 51 тысячу. Всего в 2018 году заключено 4,73 млн договоров (+798 тысяч по сравнению с 2017 годом) – это лучший результат за последние 4 года [20].

Этот сегмент довольно прибыльный для страховщиков. На фоне роста средней выплаты (с 84,4 до 91 тыс. рублей) снижаются как количество заявленных убытков, так и коэффициент выплат (с 51,2 % до 49,4 %). Это объясняется высокой долей договоров с франшизами, по условиям которых мелкие убытки оплачивает страхователь. Снижение количества заявленных убытков (на 91 тысячу) имеет те же причины. Доля отказов также снижается и составляет ~4%.

Сегмент характеризуется высоким уровнем конкуренции: здесь работают 99 компаний (из них только 53 заключили больше 1000 договоров), совокупная доля 10 крупнейших страховщиков автокаско составляет 85,5 %. Для всех компаний, у которых выплаты превышают премии, этот вид не является приоритетным. Из 8 компаний, у которых автокаско составляет основу портфеля (>50 % премий), коэффициент выплат выше среднерыночного имеют 5, а выше 80 % – только ООО СО «Геополис».

Рис. 2.6. Поквартальная динамика объема премий и количества договоров по автокаско, 2016-2018 гг.

Объем премий по ОСАГО увеличился на 3,9 млрд рублей до 226 млрд рублей, при этом количество договоров выросло на 1,54 миллиона.

ОСАГО занимаются 50 компаний, из них 44 входят в ТОП-100 страховщиков и еще 6 компаний находятся за пределами первой сотни. За год количество страховщиков ОСАГО уменьшилось на 11 компаний, из них 4 отказались от лицензий добровольно. Лидер сегмента опять поменялся. На смену СПАО «РЕСО- Гарантия» пришло АО «АльфаСтрахование» (доля рынка составила 15,2 %). Концентрация в сегменте продолжает ослабевать. На 10 крупнейших страховщиков приходится 77,7 % премий (в 2017 году – 78,3 %, в 2016 году – 80,2 %) [4, c. 31].

Объем премий по входящему перестрахованию за 2018 года составил 43,4 млрд рублей, увеличившись на 24% по сравнению с прошлым годом. В 4 квартале резко выросла доля зарубежного бизнеса. В итоге объем премий от российских перестрахователей увеличился на 2,3 млрд рублей, от зарубежных – на 6,2 млрд рублей. Положительную динамику объема премий показали 33 перестраховщика из 51.

Концентрация перестраховочного рынка продолжает усиливаться. На 10 крупнейших перестраховщиков приходится 86,6% премий (в 2017 году – 84,6%, в 2016 году -77,4%). После присоединения ЗАО «Капитал Перестрахование» к ПАО «Росгосстрах» на рынке осталось только 3 специализированных перестраховочных компании, чья доля составляет 35,8%. Лидерство по объему премий прочно закрепилось за АО «РНПК» с долей рынка 28 %.

Таким образом, можно сделать вводы, что итоги 2018 года для российской страховой отрасли двойственны. С одной стороны, в сборе премий в основных секторах рынка удалось переломить негативную тенденцию и выйти в плюс. С другой – на рынке пока так и не сформировались устойчивые драйверы роста. Страхование жизни, которое могло бы претендовать на роль такого локомотива для отрасли в целом, растет прежде всего за счет инвестиционного страхования – сектора, уже давно вызывающего вопросы

регулятора.

Если исключить результаты страхования жизни, о котором отдельно сказано ниже, сборы премий по прочим видам за 2018 году увеличились на 8,8 процента, сумев обогнать инфляцию (ее официальный показатель 4,3 процента). Это заметно лучше результатов 2017 года, когда совокупные взносы сократились почти на 2 процента [4, c. 32].

При этом разные сектора рынка развивались неравномерно. Наиболее крупный – ОСАГО (22 процента от совокупного сбора премий без учета страхования жизни) – смог выйти из минуса и показать скромный, на 1,8 процента, рост. Заметно лучшую динамику сборов премий в 2018 году продемонстрировало страхование от несчастных случаев и болезней (16 процентов по сбору премий без «жизни»). Еще один большой сегмент – добровольное медицинское страхование (15 процентов рынка) – вырос на 8 процентов. Доля страхования жизни в общем сборе премий за 2018 год увеличилась, по данным ЦБ РФ, на 4,7 п. п. и достигла 30,6 процента. При этом прирост сборов премий составил 36,6 процента.

3. Проблемы и перспективы развития страхования в России на современном этапе развития экономики

Страховой бизнес является одним из стратегических направлений развития социально-экономической политики государства. Необходимо акцентировать внимание на существующих проблемах страхового рынка, поскольку страхование глубоко проникает в экономику и оказывает на нее существенное влияние. Решение существующих проблем поможет активизировать страховой потенциал как общества, так и государства.

На формирование страхования РФ свой отпечаток наложили исторические особенности развития и становления России. В начале 21 века отечественное страхование только возрождалось, а это значит, что на сегодняшний день оно еще далеко своей точки насыщения, поэтому можно говорить о больших перспективах развития этого направления в ближайшее время [1, c. 115].

Законодательную основу правового регулирования в сфере страховой деятельности заложил закон «О страховании» от 27 ноября 1992 г, который дал огромный толчок в развитии отечественного страхового дела. Следующим ведущим законодательным актом, регулирующим это направление, стала 48 глава Гражданского кодекса Российской Федерации. На сегодняшний день в России на рынке страховых услуг насчитывается около 200 компаний.

Наиболее развитыми видами страхования в России считаются следующие: ОСАГО, которое занимает около 40 % всего рынка, медицинское и пенсионное страхование – занимают 2-е и 3-е место соответственно, что в общем объеме чуть менее половины рынка (25 % и 20 %), страхование недвижимого имущества физических и юридических лиц, на долю которых приходится более 10 %, а также закрывают рейтинг другие виды страхования, набирающие популярность в нашей стране.

Гораздо менее популярными сегодня в нашей стране являются такие виды страхового бизнеса, как страхование ответственности ущерба, страхование от несчастных случаев, страхование детей, профессиональное страхование и другие менее известные в широких кругах инструменты защиты капитала (ответственности).

Количество россиян, использующих страховые услуги, в настоящее время постепенно возрастает, это связано с ростом доходов населения, развитием отрасли и увеличением регулирования со стороны государства, а также с повышением надежности компаний-страховщиков.

Однако, следует отметить, что нормальному темпу развития страхования в России все еще препятствуют следующие проблемы [8, c. 204]:

1. Низкие показатели востребованности и платежеспособности на услуги страхования граждан и юридических лиц. Люди привыкли, что им навязывают страховку, и не воспринимают её как финансовую защиту. К тому же русские люди привыкли полагаться на «авось». К примеру, вместо того чтобы застраховать квартиру от риска затопления, они надеяться, что всё обойдётся.

2. Ограничение конкуренции, которая подстёгивает бизнес и заставляет искать новые пути развития, ценить клиентов и сохранять высокий уровень качества товаров и услуг. К сожалению, на рынке страхования иногда конкуренция искусственно ограничивается. Например, если клиент взял ипотеку в банке, он может получить страховку только у компаний-партнёров. Идентичная ситуация с медицинским страхованием, т.е. если пациент хочет наблюдаться в конкретной поликлинике, ему придётся выбирать полис всего у одной или нескольких страховых компаний, с которыми сотрудничает медучреждение.

3. Непрозрачность рынка. Необходимо повысить прозрачность, т.е. расширить список документов и данных, обязательных к раскрытию. Если информация станет общедоступной, люди поймут, что страховщикам нечего скрывать, то повыситься уровень доверия к ним.

4. Низкие стандарты деятельности, которые приводят к тому, что многие страховые компании не несут ответственности перед клиентами. После того как Центробанк стал регулятором страховой, ситуация начала немного изменяться в лучшую сторону. За последние годы с рынка ушло около 200 страховщиков, остались сильнейшие. Главные проблемы тех, у кого отозвали лицензии, – недостаточная финансовая устойчивость. То есть компании изначально понимали, что не смогут покрыть риски, но всё равно продавали полисы клиентам. Требования регулятора должны распространяться не только на финансовую стабильность компаний, но и на уровень услуг, размер выплат.

5. Мошенничество. Только жёсткое регулирование рынка и пропаганда нужного имиджа организаций помогут справиться с недоверием и страхом потребителей [12, c. 141].

Все вышеперечисленные проблемы, ограничивающие уровень развития страхования и его финансовых возможностей, требуют скорейшего решения. При этом решать данные проблем следует не только своими силами, но и учитывая опыт зарубежных стран, где рынок страхования наиболее развит.

Однако не будем забывать и о перспективах развития страхования в России, так как в случае скорейшего разрешения вышеуказанных проблем, появятся большие возможности для продвижения этого рынка.

Согласно Концепции долгосрочного социально-экономического развития России страхование должно способствовать формированию эффективной пенсионной системы, совершенствовать механизмы развития финансового рынка, участвовать в активном развитии малого и среднего бизнеса и решать другие не менее важные задачи. Однако для начала необходимо решить проблемы, тормозящие развитие самого рынка страхования.

На рисунке 3.1 представлены основные трудности, с которыми приходится бороться, а также актуальные пути решения таких проблем.

Одной из актуальных проблем остается надзорная деятельность, функции которой с 2013 года выполняет Банк России. Передача таких функций ЦБ РФ предполагала единый подход к контролю за всеми финансовыми механизмами государства. Это касается не только платежеспособности субъектов, но и контроля за отчетностью, наличием резервов, прозрачности качества. Чтобы эти функции выполнялись в полном объеме и приносили результат необходимо ужесточить контроль, перейти на международные стандарты учета и отчетности, поскольку российское страховое законодательство должно основываться на международном праве, а именно стандартах добросовестности, открытости и предсказуемости.

Рис. 3.1. Проблемы рынка страхования в России и пути их решения

Еще одной важной проблемой является повышение качества образования и переподготовки страховых специалистов. Для ее решения необходимо разработать курс, объединяющий теоретическую подготовку с практикой продаж и продвижения страховых услуг, развивать маркетинговые навыки специалистов, формировать специальные знания и умения, в том числе в области финансового менеджмента, умений планирования и прогнозирования страхового портфеля и его сбалансированности [14, c. 457].

Для того чтобы решить проблему с неготовностью населения пользоваться предоставляемыми услугами необходимо формировать и развивать надежную и устойчивую хозяйственную среду, которая будет способствовать эффективной страховой защите имущественных и других интересов физических и юридических лиц. Необходимо искоренять негативное отношение потенциальных клиентов, которое во многом формируется из-за агрессивного навязывания страховых услуг, бороться с недоверием к страховым организациям, которое возникает из-за множественных случаев мошенничества как со стороны третьих лиц, так и со стороны организаций, которые всеми правдами и неправдами стараются избежать необходимости выплаты возмещения. В качестве решения таких проблем можно рассмотреть возможность создания благоприятного налогового режима, а также государственного надзора и регулирования за тарифной политикой страховщиков [10, c. 108].

Под влиянием положительных тенденций, с учетом постепенного разрешения проблем, в будущем рынок страхования будет расти, укрепляться и прогрессировать, но умеренными темпами.

Полагаясь на мнения экспертов в области страхования, можно отметить, что рынок страхования в России имеет все предпосылки для роста на 12-15 %, что в будущем будет способствовать восстановлению роста ВВП, укреплению рубля, снижению банковских ставок, а также появлению новых предложений. Кроме того, инновации в страховой системе ОСАГО и повышение соответствующих тарифов дадут толчок новому этапу развития страхового рынка на ближайшее время. Развитие и рост рынка кредитования физических лиц поможет росту страхования клиентов банка от несчастных случаев и заболеваний, а также, за счет инфляции стоимости медицинских услуг, добровольного медицинского страхования, по прогнозам страховых компаний, покажет увеличение объема уже к концу 2019 года.

Так же развитию и функционированию страхового дела ежегодно будет способствовать усовершенствование деятельности страховых компаний и поддержка данного направления со стороны Правительства Российской Федерации.

Таким образом, развитие страхового рынка сдерживается внутрисистемными факторами, а также особым характером российской экономики. Очевидно, что уровень платежеспособности населения находится на достаточно низком уровне, чтобы привлечь внимание к рынку страховых услуг. Страдает и качество реализации таких услуг, поскольку подавляющее большинство граждан просто не знает о возможности защитить свои личные и имущественные интересы, или не представляет как действуют механизмы такой защиты. Огромную роль в торможении развития играет процветающее мошенничество и недобросовестная конкурентная борьба [3, c. 470].

Однако рынок страховых услуг имеет большие перспективы на дальнейшее развитие. Необходимы корректировки в надзорной сфере, а также в развитии самого страхового потенциала. Органы власти должны контролировать деятельность организаций с целью активизации инвестиционной политики, поскольку страховщики являются мощным инструментом инвестирования как на региональном, так и на федеральном уровне. Необходимо усилить воздействие рекламы, развивать прямые продажи, а также продажи через агентские и банковские каналы, но действовать не агрессивно.

Исходя из вышесказанного, можно сделать вывод, что страховой рынок,

с учетом правильного подхода к решению всех основных проблем в этой области, будет развиваться в ближайшие годы, и имеет перспективы на его дальнейшее совершенствование.

ЗАКЛЮЧЕНИЕ

Страхование принадлежит к числу наиболее давних и стабильных форм хозяйственной жизни, по существу представляет собой создание целевых фондов денежных средств, предназначенных для защиты имущественных интересов граждан и юридических лиц от форс-мажорных обстоятельств, сопровождающихся ущербами.

Становление страхового дела в России прошло сложный путь под влиянием политических, социально-экономических преобразований и как система появилась позднее, чем в других странах и развивалось более медленными темпами, что характеризуется сохранением в длительном периоде крепостничества и неизменно рождающимися преградами на пути развития частнокапиталистической экономики.

Сегодня рынок страхования является одной из ключевых составляющих финансовой безопасности страны, уровень развития которого непосредственных образом влияет на социально-экономического состояние общества. Необходимость формирования эффективного механизма страховой защиты является задачей не только страховых компаний, но и государства в целом. Для определения проблемных вопросов функционирования страхового рынка и разработки направлений их решения необходимо проведение мониторинга его состояния.

Цель российского страхового рынка на 2019-2021 гг. увеличение объем страхового рынка до 2 трлн руб. (1,2 трлн руб.), российский страховой рынок должен перейти из фазы невысоких темпов прироста премий, в которой он сейчас фактически находится, в фазу более динамичного роста, отношение страховой премии к ВВП России планируется на уровне 1,7 % (2018 г. – 1,4 %), на фоне стабильной численности населения и увеличения страховых взносов уровень проникновения составит 14 тыс. руб. на душу населения (2018 г. – 8,7 тыс. руб.).

В настоящее время в России начинают реализовываться стартапы, развивающие цифровые технологии на страховом рынке (так называемые Insurtech стартапы). По оценке аналитиков КПМГ на текущий момент рынок Insurtech-стартапов в России находится в зачаточном состоянии по сравнению с международными рынками, наиболее активны сейчас в этом направлении страховые организации, входящие в банковские холдинги и имеющие доступ к наработкам материнских компаний в области финансовых технологий.

В целом, условия для цифровой трансформации страховой отрасли благоприятны, и прежде всего это связано с постепенно меняющейся ментальностью массового клиента, который для повышения уровня комфортности своего обслуживания переходит на использование дистанционных каналов. В связи с чем удаленное предоставление услуг становится заметным трендом и реальной альтернативой традиционному ритэйлу.

Сегодня формирование эффективного механизма функционирования страхового рынка невозможно без проведения не только институциональных изменений, но и более значимой поддержки со стороны государства. Своевременность участия, соответствующая основным принципам построения деятельности участников страхового рынка, окажет положительное влияние на результаты деятельности как отдельно взятых субъектов хозяйствования, регионов и отраслей, так и всей экономики.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Аксютина С.В. Страховой рынок РФ: проблемы и перспективы // Проблемы развития территории. – 2017. – № 2 (70). – С. 115-126.

- Базилевич В.Д., Базилевич К.С. Страховое дело: Монография. – 6-е изд. – М.: Знание, 2019. – 351 с.

- Баканаев И.Л., Ашаганов А.Ю., Цокаева Л.А., Мовтигова М.А. Проблемы и перспективы развития страхового рынка РФ // Молодой ученый. – 2017. – № 23. – С. 468-471.

- Белозеров С.А., Чернова Г.В., Калайда С.А. Современные факторы развития страхового рынка // Страховое дело. – 2018. – № 6. – С. 31-35.

- Болдырев Б.М. Телемедицина в страховании // Страховое дело. – 2017. – № 6 (291). – С. 35-45.

- Брызгалов Д.В. Страховой рынок в Российской Федерации: от самоорганизации к саморегулированию / Д.В. Брызгалов, А.А. Цыганов. – М.: Русайнс, 2015. – 300 с.

- Брызгалов Д.В. Страхование через интернет: собственные и партнерские продажи, показатели, перспективы развития // Корпоративная экономика. – 2016. – № 2 (6). – С. 39-46.

- Быканова Н. И., Черкашина А. С. Страховой рынок России: проблемы и направления развития // Молодой ученый. – 2017. – №10. – С. 204-207. – URL: https://moluch.ru/archive/144/40382/

- Загирова Н.Р., Александрова Н.Г. Анализ страхового рынка РФ на период 2014-2016 гг. и перспективы его развития // Фундаментальные исследования. – 2016. – № 11-5. – С. 1006-1010.

- Козлова О.Н., Котова О.Н., Павловская Е.В. Использование новых каналов сбыта для повышения эффективности работы страховых компаний // Вестник Волгоградского государственного университета. Серия 3: Экономика. Экология. – 2017. – Т. 19. – № 2. – С. 108-116.

- Корчевская Л.И. Страхование от А до Я. Книга для страхователя. / Л.И. Корчевская, К.Е. Турбина. – М.: Инфра-М, 2018. – 624 с.

- Полянин А.В., Долгова С.А., Базарнова О.А. Тенденции и перспективы развития страхового рынка в России // Вестник Алтайской академии экономики и права. – 2019. – № 1-1. – С. 141-150.

- Старцева Р.А. Рынок страхования: его структура и экономические основы функционирования // В сборнике: Информационные технологии в науке, управлении, социальной сфере и медицине cборник научных трудов III Международной научной конференции. – 2016. – С. 539-542.

- Фомичева Е.В. Тренды международного рынка страхования vs тренды страхового рынка России // В сборнике: Современное состояние и перспективы развития рынка страхования материалы международной научно-практической конференции, приуроченной ко Дню страховщика. Воронежский экономико-правовой институт; Экономико-технологический институт Баткенского государственного университета. – 2016. – С. 456-464.

- Худяков А.И. Теория страхования / А.И. Худяков. – М.: Статут, 2018. – 656 с.

- Цыганов А. А., Кириллова Н. В. Страховой рынок Российской Федерации. Региональный аспект // Экономика региона. – 2018. – Т. 14, вып. 4. – С. 1270-1281.

- Цыганов А.А. Развитие страхового рынка как функция развития национальной экономики // Страхование и управление рисками. Проблемы и перспективы. – Москва. – 2017. – С. 140-152.

- Юлдашев Р.Т., Логвинова И.Л. Практическое применение института страхования для развития экономики страны и возможные направления развития страховой отрасли // Страховое дело. – 2018. – № 5. – С. 9-15.

- КПМГ в России и СНГ. Обзор рынка страхования в России. 2018 год [Электронный ресурс]. – Режим доступа: http://kpmg.ru (дата обращения: 22.08.2019).

- Обзор ключевых показателей деятельности страховщиков. Аналитические материалы [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/ (дата обращения: 23.08.2019).

- Рейтинговое агентство «Эксперт РА» [Электронный ресурс]. – Режим доступа: https://raexpert.ru/researches/insurance/insurance_1h2018 (дата обращения: 24.08.2019).

- Национальное рейтинговое агентство [Электронный ресурс]. – Режим доступа: http://www.ra-national.ru/ (дата обращения: 24.08.2019).

Приложение 1

Структура страховых премий по видам страхования, 2014-2018 гг.

- Налоговая система РФ и проблемы еe совершенствования (Сущность системы налогов и сборов и ее виды)

- Подходы к управлению человеческими ресурсами (Трансформация подходов в управлении человеческими ресурсами – фактор устойчивого развития)

- Основные методы прогнозирования

- Современные технологии планирования и прогнозирования социально-экономического развития территорий (Сущность, направления и функции социальной защиты населения)

- Рынок ценных бумаг(Содержание и структура рынка ценных бумаг)

- Общая совместная собственность супругов (Совместная собственность супругов в римском законодательстве)

- Коммерческие риски и способы их уменьшения (на примере конкретной организации

- Общие положения о наследовании

- Процессы принятия решений в организации (Понятие, сущность и классификация управленческих решений)

- Основы программирования на языке HTML (Определение языка программирования)

- Разработка регламента выполнения процесса «Покупка сырья и материалов»

- Формирование межличностных отношений в детском коллективе