Страхование и тенденции его совершенствования в развитых странах (Понятие, сущность и правовые аспекты страхования)

Содержание:

ВВЕДЕНИЕ

Актуальность темы определяется стремительным темпом развития страхования во всем мире, человек во все времена искал способы возмещения ущерба в случае наступления непредвиденной ситуации будь это пожар, авария, ущерб здоровью. Ранее страхование являлось одной из групп взаимовыгодного социального взаимоотношения. Зародившись во время разложения первобытнообщинного строя, шаг за шагом страхование перешло в существенно нужные спутники общественного производства. Слово «страх» изначально было на прямую связано с определением изучаемого понятия. Во все времена собственники любого имущества страх того, что их имущество может быть утрачено при любых непредвиденных ситуациях, что являлось обоснованным.

Риски, напрямую связанные с характером общественного производства – сновная причина беспокойства собственников. На этом основании и возникла идея восполнения материального ущерба путем его раскладки между взаимозаинтересованными собственниками разного рода имущества. В конечном итоге жизненный опыт позволил сделать вывод о том, что в основном число получивших ущерб гораздо меньше, чем число заинтересованных хозяйств. Солидарная раскладка ущерба при таких условиях заметно выравнивает ущерб между хозяйствами и смягчает непредвиденные последствия случайно понесенного ущерба. Как стало понятно в ходе теоретического исследования понятий основу страхования составляет замкнутая раскладка ущерба.

Натуральным страхованием называется очень простейший тип раскладки ущерба. Данный вид страхования ограничивался созданием и распределением легко делимых запасов однородных продуктов труда – фуража, зерна.

По мере развития отношений, возникающих в процессе реализации и производства товаров страхование в товарно-денежной форме, перешло на первое место, что создавало более широкие возможности, в первую очередь для взаимовыгодного страхования, когда общее число полученного ущерба компенсировалась его сторонами на солидарных условиях или после каждого страхового случая, или после истечения хозяйственного года. Постепенно взаимное страхование стало перерастать в самостоятельную отрасль.

Для современного общества страхование стало универсальным средством защиты материальных ресурсов, жизни, имущества, здоровья людей, а также оно во все времена считалось прибыльным делом, не смотря на всю сложность ведения страховой деятельности.

Специфические отношения являются предметом страховой науки. Данная наука изучает теории страхования, в которых раскрывает все имеющиеся термины, классификации, а также методики использующиеся, например, для определения полученного ущерба.

Страховые рынки стран динамично развиваются, и одна тенденция сменяет другую. Кроме того, в данный момент на страховых рынках европейских стран происходят существенные изменения, связанные с созданием на территории Единого страхового рынка в 1994 г. Основным стремлением развития страхования в развитых странах, является интеграция в рамках общего рынка ЕС.

Объект исследования –страхование в развитых странах как отдельная экономическая категория.

Предмет исследования – роль страхования и темпы развития страхового производства в развитых странах.

Во время написания курсовой работы была поставлена следующая цель: получение знаний, необходимых для анализа опыта страхования в развитых странах. Для достижения положительного результата решения поставленной цели будут выделены следующие задачи:

- исследовать термин «страхование» ;

- рассмотреть эволюцию страхования в развитых странах;

-изучить опыт страхования в развитых странах;

- познакомиться с внешнеэкономическими соглашениями.

В современной литературе изучением понятием страхования и анализом страховых рынков в той или иной степени касались все ученые в области страхования. В данной работе используются труды таких авторов, как: Артамонов А.П., Архипов А.П, Балабанов И.Т., Владимиров В.В. , Бойко В.В., Алферов В.Н., Ряховская А.Н, Гарькуша В.Н., Сербиновский Б.Ю. ,Улыбина Л.К., Окорокова О.А., Нешитая А.С., Воскобойников Я.М., Гинзбург А.И., Акимочкин И.В. и многих других. а также статистические данные Международного валютного фонда и FocusEconomics.

Список литературы подобран таким образом, чтобы в полной мере раскрыть тему страхования и рассмотреть все ее стороны, как положительные, так и отрицательные.

1. Понятие, сущность и правовые аспекты страхования

11. Сущность и особенности страхования

Основной составляющей частью финансов является страхование. Экономическая сущность страхования на прямую связана с созданием целевых денежных фондов, которые приобретают устойчивость за счет денежных взносов, с последующим их использованием на возмещение ущерба, причиненного независимыми от страхователя ситуациями.

С точки зрения И.Т. Балабанова формирование целевых фондов страхования осуществляется с помощью оборота денежных средств, а также выплата компенсация материальных потерь юридических и физических лиц. По сути это перераспределительные взаимоотношения, которые возникают в процессе логичного выстраивания и использования фондов денежных средств, которые выражаются через страхование как финансовую категорию. [13, с.12]

А.С Михеева в своем пособии описывает страхование как систему экономических отношений, включающую создание за счет средств организаций, населения, государства и муниципальных образований специального резервного фонда денежных средств. [17, с.31]

Использование резервного фонда для компенсации полученного ущерба, вызванных непредвиденными событиями, несчастными случаями, стихийными бедствиями и другими неблагоприятными явлениями, а также для выплаты гражданам страхового обеспечения при наступлении различных событий в их жизни (достижение определенного возраста, утрата трудоспособности, смерть и т. д.), отмечает в своих трудах А.П. Артамонов. [4, с.23]

Состав и классификация страховых резервов по видам с точки зрения их целевого назначения и источников формирования была более подробна изучена и изложена в виде схемы. (Приложение 1)

Владимиров В.В. сделал вывод, что объектами страхования могут выступать экспортно-импортные грузы перевозящие их транспортные средства, строительно-монтажные риски, экспортные кредиты, международные торгово-промышленные и иные выставки, создаваемые в России и за рубежом совместно с иностранными фирмами, имущество действующих на нашей территории иностранных компаний, работающих за рубежом организаций, страхование гражданской ответственности российских и иностранных участников экономического сотрудничества, иностранные инвестиции, туристы и автотуристы, совместные предприятия. [14,с.63]

В страховании всегда необходимо обязательно наличие двух сторон — страховщика и страхователя. [11, с.2] Страховщиком является любая страховая компания, которая занимается созданием и использованием фонда страхования. В качестве страхователей выступают юридические и физичесские лица любой из имеющихся формы собственности (муниципальная, государственная, акционерная, кооперативная, частной).

Бакиров А.Ф. выделил, что существуют три формы организации страхового фонда:

- фонд самострахования;

- государственный централизованный страховой резервный фонд;

- страховой фонд, который формируется страховой компанией;

У страхования есть характерные черты:

- • вероятностный характер отношений, так как никто не знает, кого из страхователей настигнет соответствующее событие и в какой момент это произойдет.

- • возмещение средств, так как они предназначены для выплат всей совокупности страхователей . [12, с.7]

Главный побудительный мотив страхования — это рисковый характер общественного производства и жизни человека.

Страхование является основным методом снижения степени риска неблагоприятного исхода при наступлении определенных событий, на случай которых оно и проводится.

Существует не сколько видов рисков страхования:

Имущественный— возможность случайной гибели или повреждения имущества от пожара, наводнения, землетрясения и других бедствий.

Финансовый — риск в кредитной сделке, риск, связанный с непредвиденным ростом издержками, затрат производства вследствие инфляции и др.

Экономический — возможность потерь в результате случайного характера принимаемых решений или совершаемых сделок

Политический — опасность, угрожающая субъекту со стороны государственных органов или организованных групп по политическим мотивам. Так же к данному виду риска относятся военные действия, народные волнения, запрет на торговые и валютные операции и др..[12, с.87]

К природным рискам относятся такие явления, как засуха, наводнение, градобитие и др. [5, с.39]

Вышеупомянутые риски могут нанести очень разный ущерб. Ущерб может быть не только имущественным, но и физическим — в виде несчастного случая.

Предназначение страхования можно проследить в следующих направлениях:

- • снижении степени риска неблагоприятного исхода операций;

- • экономической стабильности за счет возмещения ущерба и потерь;

- • участии временно свободных средств страховых фондов в инвестиционной деятельности;

- • пополнении доходов государственного бюджета за счет части прибыли страховых организаций. [6, с.4]

Для более наглядного рассмотрения была составлена общая схема процесса управления рисками. (Приложение 2)

Страховые организации, предоставляя страховые услуги, осуществляют движение средств на рынке капитала. Страховые премии, полученные от страхователей, являются источником пополняющегося денежного потока. В развитых странах по размерам аккумуляции фондов и вкладов в платежные балансы страхование успешно конкурирует с банковским бизнесом. [16, с.46]

Страхование играет определенную роль в общественном воспроизводстве. Как известно, стихийные бедствия, несчастные случаи могут нарушить процесс воспроизводства на любой стадии, в любой сфере. Особенно часто подвержено воздействию стихийных сил природы сельское хозяйство.

В борьбе с ущербом от стихийных бедствий и несчастных случаев в общественном производстве используются три группы методов: превентивные, репрессивные и компенсационные. [2,с.67]

Под превентивными методами борьбы с ущербом понимаются мероприятия, направленные на предупреждение нежелательных событий (например, противопожарные мероприятия, мероприятия по борьбе с инфекционными болезнями). Эти мероприятия проводятся с целью снижения риска, поскольку не допустить ущерб всегда выгоднее, чем потом компенсировать его. Общество заинтересовано в проведении предупредительных мероприятий, в уменьшении риска. Но для этого возникает потребность в создании резервных фондов.

Репрессивные мероприятия направлены на подавление нежелательного события (на борьбу с пожаром, наводнением и т. д.). Для финансирования репрессивных мероприятий требуется создание резервных фондов.[13, с.21]

К мероприятиям компенсационного порядка относится страхование, которое компенсирует часть ущерба или весь ущерб исключительно в денежной форме, что позволяет уменьшить зависимость общественного производства от стихийных бедствий, несчастных случаев.

Страховая защита охватывает все элементы производительных сил: средства труда (основные фонды, оборудование), предметы труда (сырье, материалы, товары) и рабочую силу.

1.2. Страхование и нормы международного частного права.

Под нормой международного права понимается правило поведения, которое признается государствами и другими субъектами международного права в качестве юридически обязательного. [3, с.50]

Норм международного права помогают реализовать права и обязанности, которые имеют все субъекты международного права. Вступая в отношения между собой, субъекты международного права реализуют свои права и соблюдают обязанности, устанавливаемые международно-правовыми нормами.

Ряд норм международного права называют принципами. Хотя это те же международно-правовые нормы, но одни из них издавна назывались принципами, другие стали называться так в силу своей значимости и роли в международно-правовом регулировании. [1, с.37]

Среди принципов выделяют основные принципы международного права, составляющие фундамент международного правопорядка. Нарушение государством какого-либо основного принципа может рассматриваться международным сообществом как посягательство на весь международный правопорядок. К основным относятся принципы суверенного равенства, невмешательства во внутренние дела, запрета применения силы или угрозы силой, соблюдение международных обязательств, мирного разрешения международных споров и др. [12, с.76]

Процесс, способы и формы создания норм международного права отличаются от создания норм внутреннего права.

В международных отношениях нет каких-либо законодательных органов, которые могли бы принимать правовые нормы без участия самих субъектов системы международного права. [5, с.19]

Создание международно-правовых норм является непрерывным процессом. В международном общении, постоянно вступая в отношения друг с другом, субъекты международного права не только действуют в соответствии с нормами международного права, но и вносят необходимые уточнения, дополнения и изменения в них, а также создают новые нормы.

Соглашение субъектов международного права является единственным вариантом создания международно-правовых норм. Только субъекты международного права привносят различным правилам своего поведения качество юридической обязательности. По сути, любое правило поведения субъектов международного права, даже если оно не владеет свойством правовой обязательности, основывается на сотрудничестве этих субъектов.

Соглашение субъектов международного права относительно международно-правовых норм может быть несомненно выраженным или же молчаливым. В первом случае соглашение называется договором, а во втором – обычаем. Соответственно, и нормы, содержащиеся в договорах, являются договорными нормами, а содержащиеся в обычаях – обычными правом (обычаем). [2, с.6]

Договоры заключаются субъектами международного права в письменной форме и дают четкие, конкретные формулировки международно-правовых норм. Заключая договор, субъекты международного права преследуют цель создания международно-правовых норм, которые направлены на регулирование отношений между ними. [7, с.42]

Процесс создания обычных норм является сложным процессом. В п. 1 «в» ст. 38 Статуса Международного суда ООН обычай определяется как «доказательство всеобщей практики, признанной в качестве правовой нормы». [28] Это означает, что международным обычаем, составляющим норму международного права, может стать такое правило поведение субъектов международного права, которое образовалась в результате повторяющихся однородных действий.

Решения международных организаций и других объединений, выражающие согласованные позиции государства, могут явиться отправным моментом для образования обычая.Обычные и договорные нормы имеют одинаковую юридическую силу. [2, с.23]

1.3. Факторы, влияющие на выбор страхования

При выборе страхования как инструмента управления инвестиционными рисками необходимо в первую очередь определить виды рисков, средством защиты от которых может быть страхование. [7,c.12]

Предпосылками для выбора страхования могут стать:

- высокая степень вероятности реализации риска;

- невозможность компенсировать ущерб от реализации риска за счет собственных и привлеченных ресурсов;

- приемлемая стоимость страховых услуг;

- возможность отнесения затрат на страхование к статьям расходов.

При выполнении этих условий необходимо рассмотреть различные позитивные и негативные факторы, в той или иной степени влияющие на выбор страхования как средствам защиты от инвестиционных рисков. Наличие четырех основных предпосылок еще не означает, что страхование - наиболее эффективный инструмент управления рисками. [19,с.38]

Риск как неблагоприятное случайное событие характеризуется вероятностью наступления и тяжестью последствий - средним значением (математическим ожиданием) убытков и отклонением (дисперсией) фактических значений убытка от среднего значения. Случайное распределение убытков для большинства рисков имеет форму убывающей кривой: чем больше величина убытка, тем меньше его вероятность, т.е. мелкие убытки встречаются гораздо чаще, чем крупные

Простейшая форма этого распределения получила название пирамиды Хайнриха (Приложение 3).[6,с.54]

Данная пирамида показывает соотношение слабых, средних и тяжких последствий неблагоприятных событий.

Факторами, положительно влияющими на выбор страхования как средства защиты от инвестиционных рисков, следует признать:

1. Привлечение страхового капитала для компенсации ущерба. Поскольку договор страхования заключается в первую очередь на условиях покрытия суммы потенциальных ущербов при наступлении определенных оговоренных событий, у страхователя появляется надежный источник покрытия убытков - страховой фонд, капиталоемкость которого с учетом сострахования и перестрахования многократно возрастает.

2. Эффективное управление финансами. При выборе страхования показатели финансового планирования будут более обоснованными и точными. Вместо неопределенных затрат на возмещение потенциальных ущербов из резервного и других фондов возникают конкретные издержки, выраженные в размере страховой премии. Важно учитывать и тот факт, что страховая премия может уплачиваться в рассрочку в соответствии с утвержденным сторонами графиком.[22,c.32]

Страховая премия – плата за страхование, которую страхователь (выгодоприобретатель) обязан уплатить страховщику в порядке и в сроки, которые установлены договором страхования. [15,с.25]

3. Сокращение затрат на управление рисками. Страховые компании располагают:

а) значительным опытом в области предоставления защиты от рисков;

б) квалифицированными специалистами по оценке рисков;

в) статистической базой данных, используемой при определении страховых тарифов, что особенно важно при управлении часто встречающимися системными рисками, где преимущество страхования неоспоримо. [20, с.51]

Негативными аспектами, негативно воздействующими на выбор страхования как средства защиты от внешнеэкономических рисков, являются:

1. Неадекватная плата за страховые услуги. Страхователь часто обладает более полной информацией о вероятности реализации риска и размерах возможного ущерба. Если при личном страховании страховая компания опирается только на актуарные расчеты, то при имущественном страховании, страховании ответственности и предпринимательских рисков страхователь с определенной долей вероятности может предположить величину возможного ущерба именно для своих имущественных интересов. Отсюда два варианта развития событий. Первый вариант - слишком высокая для страхователя цена на страховые услуги, так как потенциальный ущерб будет небольшим, второй вариант - снижение со временем предложения страховых услуг по защите от определенных рисков в связи со значительной вероятностью их реализации и неприятием рынком более высоких страховых тарифов. [22, с.20]

Неадекватная плата может быть следствием неполного или излишнего набора покрываемых страхованием событий, а так же ошибочной оценки максимально возможной величины ущерба. Слишком значительное страховое покрытие приводит к страховой премии, невыгодной страхователю, а неверная оценка вероятности реализации риска может привести к существенному завышению страховой премии.

2. Несовершенство правового механизма. К снижению надежности предоставляемой страховой защиты могут привести недоработки нормативно-правовых актов. Наиболее существенными из них в настоящее время являются неясность в определении действительной (страховой) стоимости имущества, так же можно выделить отсутствие законодательно утвержденной обязанности страховщика вносить в правила и условия страхования изменения и дополнения, являющиеся значимыми для страхователя.

В отношении правил и условий страхования у многих потенциальных и существующих страхователей возникают обоснованные претензии. Наибольшие нарекания вызывают процедура и сроки выплаты страхового возмещения, позволяющие страховым компаниям под разными предлогами либо затягивать процесс, либо уменьшать сумму выплаты. [20, с.17]

3. Внутренние проблемы страхования:

а) ограниченность капитала рынка страхования. Существуют пределы, в которых рынок страхования может поглощать ущербы, возникающие в результате реализации крупных рисков, таких как техногенные катастрофы, ураганы, землетрясения и т. п. В 1999 г. капитал мирового рынка страхования и перестрахования составлял около 400 млрд. долл. США, что существенно меньше глобального рынка капитала; [30, с.3]

б) необоснованное завышение показателей расходов на ведение дела и прибыли страховой организации. Данный фактор, значительно увеличивающий размер страховой премии, проистекает из экономической природы страхования как системы экономических, правовых и социальных отношений, Сражающихся в данном случае в определении страхования как вида предпринимательской деятельности. Как и любой другой вид бизнеса, страхование ориентируется на получение прибыли. Стремясь к получению дополнительных страховых премий страховые компании привлекают крупных страхователей, не вникая в особенности их финансово-хозяйственной деятельности, тем самым предопределяя, что страховые премии боле благополучных страхователей покроют возможные убытки; [2, с.6]

г) неустойчивость финансового положения страховых компаний. Деятельность страховщиков подвержена рискам, большинство из которых можно отнести к управленческим рискам, основанным на недостаточной квалификации персонала. Не последнюю роль в деятельности страховых компаний играют риски страхового инвестирования. Средства страхования резервов должны быть размещены в соответствии с Правилами размещения средств страховых резервов на условиях: прибыльности, возвратности, ликвидности и диверсификации.[14,с.17]

д) временной фактор страховых выплат. Между наступлением страхового случая и выплатой страхового возмещения имеется определенный временной лаг. По разным видам страхования он может составлять до 45 дней, однако при необходимости сбора большого количества документов, возникновении споров и судебных разбирательств может занять гораздо большее время. [4,с.5]

Исходя из выше изложенного, можно сказать, что у страхования важная роль как в экономике в целом, так и для каждого отдельного человека она является обязательной частью экономической и социальной сферы, важным элементом рыночной совокупности организационно-правовых форм. Оно непосредственно затрагивает интересы общества и объектов хозяйственного производства, обеспечивая защиту их интересов. Человечество всегда искало наиболее выгодное средство защиты своих интересов и как стало понятно, наиболее эффективно помогает в этом страхование рисков

2. Страхование в развитых странах

2.1. Международная классификация страхования

Внешнеэкономическая деятельность (далее — ВЭД) обычно рассматривают как торгово-экономическую деятельность на внешнем рынке. Она представляет собой обмен товарами в вещественно-материальной и нематериальной форме, услугами, связанными с осуществлением этой деятельности, и инвестиционную деятельность — портфельные и прямые инвестиции. В более широком смысле в ВЭД включают международное разделение труда, международные кредитные операции, отношения с различными международными организациями. [7,17c]

Существуют три осовные отрасли, которые особенно выделяются в международной квалификации ВЭД: имущественное и личное страхование, страхование ответственности. Далее будет рассмотрены самые применяемые отрасли данных видов.

Среди имущественных видов страхования наиболее часто применяются следующие:

- Страхование перевозки грузов;

- страхование автотранспортных средств;

- страхование воздушных судов;

- страхование экспортных кредитов;

- страхование убытков от остановки производства или коммерческой деятельности;

- страхование морских судов;

- страхование собственности, находящегося за границей;

- страхование имущества нерезидентов от неожиданных опасностей;

- другие виды страхования.

К отрасли страхования ответственности, применительно к ВЭД относятся:

- международный полис автогражданской ответственности (система «Зеленой карты»);

- страхование гражданской ответственности владельцев воздушных судов, являющееся обязательным при полетах за рубеж;

- страхование гражданской ответственности перевозчиков;

- страхование ответственности производителей товаров;

- страхование профессиональной ответственности, в частности таможенных брокеров, юридических консультантов и юридических фирм, частных нотариусов, аудиторов, и других видов предпринимательской деятельности;

- другие виды страхования ответственности. [20, c.12]

В самой наименьшей мере с ВЭД связано личное страхование, но при исследовании было выделено несколько видов страхования имеющих непосредственную связь с ВЭД, имеющие отношения в основном гражданамвыезжающим за границу:

- комплексное страхование граждан;

- страхование от несчастных случаев;

- страхование медицинских расходов;

- другие виды.

В современном страховании существует широкий выбор услуг связанных с ВЭД. Но как показывает статистика участники ВЭД чаще всего пользуются видами страхования, которые являются обязательными. Довольно часто применяются виды страхования, являющиеся частью международных торговых обычаев. Сравнительно реже применяются виды страхования, которые были бы эффективны в той или иной конкретной ситуации, и которые не применяют в силу недостаточно развитой культуры страхования, в том числе и из-за незнания возможностей, предоставляемых современным страхованием.

2.2. Анализ форм страхования в развитых странах

Новая фаза развития мирового страхового рынка началась во второй половине ХХ в. Не смотря на ряд кризисов, затронувших весь мировой рынок страхования, рынки страховых услуг стали энергично развиваться и способствовать созданию единого международного пространства. Это объединение затронуло все сферы страхования.

Существует ряд факторов, которые стали поводом для возникновения глобальной тенденции к объединению. Важнейшим является - выход мирового сообщества на новую ступень развития, в которой четко прослеживаются тесные связи между национальными рынками и создание единого культурно-цивилизованного, информационного и экономического пространства. Глобальная интеграция среди всех стран привела к тому, что значительно расширился круг партнеров и филиалов компаний за рубежом, возникло значительное разделения труда, а также индустрия международного туризма раздвигает страховой бизнес за границы государства.

Катализатором интеграции на европейском страховом рынке стало создание Европейского валютно-финансового союза. Изменения рыночной структуры, связанные с возникновением с июля 1994 г. объединенного страхового рынка, затронули не только европейские компании, но и повлекли за собой ответную реакцию со стороны страховщиков других государств, прежде всего США. [16,c.43]

Другим фактором, способствующим интеграции страхового бизнеса, является унификация условий страхования. Эта унификация осуществляется как за счет прямого заимствования страховой технологии менее развитыми в страховом отношении странами у более развитых, так и путем внедрения подразделений крупных международных страховщиков на национальные рынки этих стран. Особую роль в реализации первого варианта унификации страхового бизнеса играет участие различных партнеров страховщиков: перестраховщиков, ассистантных служб, аварийных комиссаров и т. д.

Следует отметить, что интеграционные процессы не замыкаются внутри страхового рынка. Одним из направлений интеграции, выходящим за пределы страхового рынка, является взаимопроникновение страхового и банковского бизнеса. Мотивация этого направления интеграционных процессов также понятна: с одной стороны, такие объединения позволяют более эффективно использовать обслуживающую инфраструктуру консолидирующихся компаний и диверсифицировать продуктовый ряд, с другой стороны, такие сделки в большинстве случаев позволяют повысить рыночную стоимость объединившихся компаний.

Наконец, формирование глобальных мировых коммуникационных и информационных систем создает технические предпосылки для расширения страхового бизнеса за пределы государственных границ. Игнорирование этих предпосылов может обернуться для многих страховщиков потерей рыночных позиций уже завтра.

Лидерами на рынке страховых услуг считаются такие страны, как США, Япония, Германия, Франция, Великобритания. Но самое лучшее развитие страхования наблюдается в США. Именно американская деятельность в сфере страхования получила наибольший масштаб. Ее страховые монополии держат под контролем около половины страхового рынка развитых стран. Страховые компании США занимаются несколькими видами страхования. Первый вид - бекифты. Сюда относятся страхование жизни и здоровья, медицинское, сберегательное, страхование пенсии и многие другие. Еще одним видом является коммерческое страхование, которое имеет достаточно большой выбор услуг.

Последний вид - это личное страхование. Под ним следует понимать страхование имущества граждан, например, строений, автомобилей и т.д.

США - единственная в мире страна, где страховое дело не регулируется законодательством. Спецификой американского страхования является присутствие в его структуре огромного числа страховых посредников. Количество агентов здесь составляет примерно 500 тысяч человек.

Страховые агенты –лица осуществляющие свою деятельность на основании гражданско-правового договора физические лица или юридические лица (коммерческие организации), которые представляют страховщика в отношениях со страхователем и действуют от имени страховщика и по его поручению в соответствии с предоставленными полномочиями. [15, c.21]

Международный страховой рынок Великобритании тоже является Одним из самых крупных также является. Самые крупные страховые компании мира имеют в Лондоне свои дочерние системы. А все международные страховые брокеры разместили здесь свои представительства. Через это государство проходят финансовые потоки из разных стран мира.

Страховые брокеры – лица зарегистрированные в установленном порядке в качестве индивидуальных предпринимателей физические лица или юридические лица (коммерческие организации), которые действуют в интересах страхователя (перестрахователя) или страховщика (перестраховщика) и осуществляют деятельность по оказанию услуг, связанных с заключением договоров страхования (перестрахования) между страховщиком (перестраховщиком) и страхователем (перестрахователем), а также с исполнением указанных договоров (далее – оказание услуг страхового брокера). При оказании услуг, связанных с заключением указанных договоров, страховой брокер не вправе одновременно действовать в интересах страхователя и страховщика. [15, c.19]

Страховые брокеры вправе осуществлять деятельность, связанную со страхованием, если она не запрещена законом, за исключением деятельности в качестве страхового агента, страховщика, перестраховщика.

Основное значение на британском рынке страховых услуг имеют крупные национальные международные брокеры и самостоятельные страховые агентства. За свои услуги они получают вознаграждение в виде комиссий. Около половины всех договоров страхования и перестрахования в этой стране оформляется именно посредниками.

Быстрыми темпами развивается страховой бизнес в Германии. Каждый год сумма начисления страховых выплат растет здесь на 10%. Страховые услуги в этой стране четко контролируется государством. Наемные работники обязательно должны заключать договоры на социальное страхование. Исключение являются только работники сферы частного страхования. К социальному относятся страхование таких случаев, как безработица и временная утрата трудоспособности, а также страхование по старости

Особенностью страхования в Германии является отсутствие страховых посредников. Предлагая свою продукцию, страховые компании просто рассылают информацию о ней по почте. Такой способ продажи страховых услуг является наиболее экономичным. . [14, c.12]

США является крупнейшим национальным страховым рынком, из года в год сохраняет лидирующую позицию по числу сделок слияния во всем мире: среди проанализированных сделок на страховом рынке более 40% происходили в США. Высоту показателя можно объяснить двумя причинами: высокими финансово-экономическими возможностями и необходимостью постоянного укрупнения с целью противостояния конкурентам.

Инвестиционный потенциал страхового рынка США действительно высок. Объем собранных премий значительно превышает аналогичные показатели на европейских и азиатских национальных рынках, а доля США в совокупных страховых поступлениях по миру составляет более 30%. Страховой рынок США является лидером и по размеру страховой премии, приходящейся на одного человека: ежегодные страховые взносы на душу населения в течение последних трех лет превышают 2500 долл. США. Для сравнения: в среднем по Европе расходы на страхование на человека колеблются от 1000 до 2500 долл. США в год. Одним из экономических показателей, наиболее часто применяемых для оценки уровня развития страхового бизнеса, является ВВП. [9, c.32]

В целом в мире в последние годы наблюдается общая тенденция к росту (страны больше растут, чем падают). Согласно статистике, в 2017 году мировая экономика в целом выросла на 3.2%, а по итогам 2018 года рост составил 3.0% в среднем по миру.

Углубленно проведено изучение объёмов страховой премии крупнейших национальных страховых рынков. (Приложение 4)

Если провести сравнение, то в Европе в 2018 году только в Великобритании прирост ВВП составил 2%, а в Японии оказался совсем незначительным - всего 0,3%. Лидирующие позиции среди европейских стран по этому показателю сохраняют за собой Великобритания, Германия, Франция и Италия. Неудивительно, что именно эти страны являются лидерами и по количеству сделок слияния, в которых они выступили в качестве инициаторов.

Более подробно был рассмотрен рейтинг развитых стран по уровню ВВП. (Приложение 5)

За последние несколько лет многие японские страховые компании были потеснены из числа мировых лидеров американцами и европейцами. А ценные бумаги крупнейших страховых компаний на торгах резко подешевели на фоне новостей о землетрясении и цунами в Японии. Так, во Франкфурте акции компании Munich Re упали на 5,3 процента, Allianz - на 1,7 процента, а бумаги Swiss Re и Hannover Re - более чем на четыре процента. В Лондоне акции страховых фирм Admiral, RSA и Prudential подешевели на 2,4, 1,9 и 1,7 процента соответственно. [16, c.12]

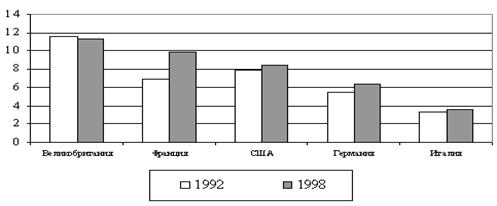

Экономическим показателем, служащим для оценки уровня развития страхового бизнеса, является динамика прироста совокупной страховой премии к ВВП. Она характеризует среднесрочный потенциал национального страхового рынка. Согласно представленным данным, наиболее растущим страховым рынком среди экономически развитых стран является страховой рынок Франции. Высокий прирост уровня сбора страховой премии к ВВП (рис.1), а также значительное увеличение абсолютной величины собранных страховых взносов (за последние три года более чем на 40%) являются одним из индикаторов привлекательности французского страхового рынка для иностранных инвесторов. [1, c.44]

Рисунок 1

Динамика соотношения совокупной собранной премии к ВВП по странам, %

Высокие показатели и открытость внутреннего рынка страхования стали основным решающим фактором при выборе Франции в качестве объекта для экспансии страховщиками всех стран. Логичным результатом этого стал стремительный рост присутствия иностранных страховщиков на французском рынке за последние годы. Еще одним важным фактором, определяющим уровень активности интеграционных процессов, является крепкая внутренняя структура национального страхового рынка государства.

Для большого числа развитых национальных страховых рынков свойственен высокий показатель уровня концентрации объемов страхования крупнейшими операторами. Важно подчеркнуть, что оценка уровня концентрации, проводимая по суммарно собранной премии, является не совсем правильной, когда мы говорим о текущей деятельности страховщиков. В данной ситуации необходимо учитывать более достоверную аналогию страховых продуктов, способов их распространения . В прочем при проведении анализа стратегических перспектив компаний на рынке с большой долей объективности можно считать все существующие компании конкурентами, и тогда такой способ расчета концентрации дает достаточную оценку их потенциала. Несмотря на высокий уровень концентрации, присущий большинству рынков, можно выделить два различных типа сформировавшихся национальных страховых рынков.

Первый тип рынка представляет собой страховое сообщество с выраженным лидером - компанией, чья доля на рынке составляет более 15-20% совокупной страховой премии, а остальные компании значительно уступают лидеру по масштабам деятельности. К этому типу относятся, например, страховые рынки Франции, Германии и Италии. Лидерами страхового бизнеса в этих странах являются страховые группы "AXA"(Приложение 6),"Allianz" и "Assicurazioni Generali". Годовой оборот составляет AXA 25,2 млрд, составляет "Allianz" превышает 40, а "Assicurazioni Generali" - 20 млрд. долл. США. [23, c.53]

Второй тип составляют страховые рынки, на которых сосуществуют несколько крупных страховых компаний или групп с примерно равными финансовыми возможностями. До последнего времени такой тип страхового рынка существовал в США, Великобритании, Франции и некоторых других государствах. Конкуренция на страховых рынках этих стран сохранялась на более высоком уровне, чем у входящих в первую группу. Особенно высока конкуренция в Великобритании, где страховой рынок состоит, в сущности, из пяти самостоятельных специализированных страховых рынков: морского, имущественного, авиационного, автомобильного и страхования жизни. [23, c.54]

Для понимания направления развития международного страхования важно было узнать составляющую мирового хозяйства.

Таким образом, учитывая высокие возможности роста международного страхового рынка за последние годы, в частности, страхование физических и юридических лиц и страхования малого и среднего бизнеса, ожидается, что в последующие годы динамика роста страхового рынка будет положительной. Вместе с тем, существует риск дальнейшего понижения размеров страховых премий.

3. Перспективы развития форм и видов страхования в развитых странах на современном этапе

3.1. Современное состояние рынка страхования в развитых странах

Объектом государственного регулирования во всем мире является страховой рынок как часть финансово-кредитной системы. Целью государственного регулирования является развитие сбалансированного рынка страхования на основе равновесия экономических интересов страховщиков, страхователей и государства. Страховой рынок регулируется государством как единая система.

Существует две основные группы форм и методов государственного регулирования страхования: административные (прямые) и экономические (косвенные), стоит отметить, что в современном обществе преобладают административные методы. Данная система основана на нормах страхового законодательства, ее главным звеном является орган страхового надзора. Экономические регуляторы - это методы непрямого воздействия, то есть через любые другие сферы и звенья финансово-кредитной системы страны (налогообложение, политику Центрального банка и т.п.). Центральное место в системе регулирования страхового рынка любой страны занимают органы страхового надзора, которые имеют статус государственных органов исполнительной власти, функционально обособлены и сочетают функции регулирования и контроля страхового рынка. [16, c.41]

В некоторых странах органы страхового надзора могут подчиняться, а иногда вклиниваются в структурную составляющую самых различных ведомств, однако при этом они имеют достаточно прав для самостоятельного принятия решений. Во многих странах Европы органы страхового надзора институционально обособлены и имеют полную независимость, например, во Франции (комиссия страхового контроля), в Германии (федеральное ведомство по надзору) и Швеции (страховой инспекторат). В США повсеместно действуют отделы по надзору за страховыми операциями. В Великобритании это возложено на департамент торговли и промышленности, входящий в его состав страховой отдел ведет практическую регулирующую деятельность. В Канаде, как и в России, регулирование страхового рынка производится структурами, подведомственными министерству финансов.

Правовые основы регулирования страхования закладываются, как правило, в федеральных законах о страховании и/или об организации страхового надзора. Во Франции все правовое регулирование страхования сосредоточено в страховом кодексе 1976 г., регламентирующем все стороны организации страхового рынка и его регулирования. США, в отличии от Франции вообще не имеют федеральных законов о страховании и страховом надзоре. [1, c.6]

Правовой статус органа надзора и его функции, задачи, права и права регламентируется законом. В рамках установленной компетентности органы страхового надзора совершать регулирование единого национального страхового рынка путем выстраивания единых требований по регистрации и лицензированию, контроля за обеспечением финансовой устойчивости страховщиков, учета и отчетности, ведения методологических разработок в области страхования и т.п. В современных условиях органы страхового надзора уделяют особое внимание изучению финансовой устойчивости. Раньше большее внимание уделялось допуску страховщиков на рынок, такая практика сохранилась в странах с переходной экономикой и на сегодняшний день.

Государственное регулирование начинается на этапе допуска страховых компаний на рынок. Средством регулирования выступают здесь процедуры регистрации и лицензирования страховщиков. В регулировании страхования в пределах своей компетенции участвуют и другие государственные органы (налоговые, антимонопольные). Из чего следует, что органы страхового надзора не единственный субъект государственного регулирования рынка страхования

Регистрация страховых организаций имеет существенные отличия от процедуры регистрации юридических лиц. В данном случае регистрация проходит в два этапа. Сначала страховая компания оформляет регистрацию как предпринимательская структура на территории страны, в которой находится страны (исключение являются страны ЕС, в этих странах допускается работа страховщиков из стран ЕС полностью без юридической регистрации каких-либо форм коммерческого присутствия на территории страны в которой они находятся на данный момент), далее она проходит регистрацию и быть внесена в реестр в органах страхового надзора, где параллельно с регистрацией производится лицензирование.

Лицензированием деятельности называется процедура получения страховыми компаниями государственного разрешения на осуществление определенных видов страхования

В большинстве развитых стран (в странах ЕС, США, Японии и др., исключение составляют лишь молодые страховые рынки стран Балтии и СНГ) установлены требования к видовой специализации: "life" (страхование жизни) и "non life" (иные виды страхования). Запрещается создание композитных страховых компаний, т.е. занимающихся одновременно и страхованием жизни, и другими видами страхования (в странах ЕС в порядке исключения иногда разрешается продолжать деятельность ранее созданным композитным компаниям). Кроме того, в некоторых странах есть требования по специализации компаний, занимающихся медицинским страхованием, страхованием банковских рисков и др. В развитых странах специализация страховщиков складывалась десятилетиями и явилась результатом естественных рыночных процессов и только затем была узаконена в государственных нормативных актах. [16, c.12]

Для получения лицензии страховщики предоставляют в органы страхового надзора документы, которые далее осуществляется проверка требованиям действующего законодательства, а также их проверяют с точки зрения экономического содержания, проводится анализ соответствия представленных страховщиком расчетов и планов принятым нормам финансовой устойчивости.

В большинстве стран проверяются:

- заявление о предоставлении лицензии:

- учредительные документы компании и документы, подтверждающие ее государственную регистрацию;

- справки банков или иные документы, подтверждающие оплату уставного капитала (размер уставного капитала особенно важен для вновь создаваемых компаний, так как они еще не вели страховую деятельность и, следовательно, не сформировали резервы), а также наличие других активов;

- "входной" баланс (для вновь созданных страховщиков) или текущую финансовую отчетность, включая расчет соответствия активов и обязательств (для действующих);

- план развития страховых операций на ближайшую перспективу (в разных странах на 1-3 года), отражающий предполагаемые объемы поступлений по видам страхования, а также (в некоторых странах) планируемые активы в покрытие обязательств по заключаемым договорам;

- правила или условия страхования по видам страхования;

- типовые формы договоров страхования (полисов);

- обоснованные системы тарифных ставок;

- порядок формирования и размещения страховых резервов, а также в некоторых странах условия осуществления предупредительных мероприятий;

- планы перестрахования, в том числе иногда (например, в Великобритании) с приложением договоров перестрахования;

- сведения об управленческом составе компании и (в некоторых странах, в частности в Великобритании и США) сведения о предполагаемых посредниках и каналах сбыта. [8, c.26]

Некоторым странам, таким как Великобритания, Германия и многие другие при обращении за лицензией для создания новых компаний необходимо предоставить подтверждающие документы, что в компании должности руководителей и ключевых сотрудников занимают компетентные специалисты, которые по своему образованию и профессиональной подготовке соответствующие всем требованиям государственного и международного страхового рынка, при этом не имеющих прецедентов со стороны законодательства. В редких случаях требуется представить рекомендательное письмо от любого влиятельного в финансово-кредитной сфере лица.

Регулированию на стадии лицензирования подвергается прежде всего страховой продукт. Основу этого процесса составляет утверждение условий (правил) страхования. К решению этой задачи есть два принципиальных подхода. Первый - утверждение правил каждой страховой компании в индивидуальном порядке (такое положение существует сейчас в США и других странах, а также в России). [16, c.72]

Второй подход - работа всех страховщиков на основе типовых правил по каждому виду страхования. Если компания хочет проводить страхование рисков, не предусмотренных типовыми правилами, ввести дополнительные условия или заниматься новым видом страхования, по которому нет типовых правил, она может в установленном порядке подать документы на утверждение специальных условий страхования.

Самый характерный пример такого подхода - Германия (условия страхования по каждому виду утверждаются там на федеральном уровне и имеют силу закона). Кроме того, типовые правила широко применяются во Франции, Канаде и других странах. Согласно директивам ЕС, не утверждаются типовые условия имущественного страхования крупных рисков, а также некоторых транспортных видов. Таким образом, за страховой компанией остается право предлагать дифференцированную страховую защиту для разных объектов (при условии утверждения всех отклонений от стандартных правил в органах страхового надзора). [16, c.41]

На прохождении стадии лицензирования договоры страхования проходят регулирование содержания. Осуществление регулирования может иметь различную степень детализации:

- - отсутствие деятельности органов надзора по предварительной проверке содержания договоров (полисов) - Великобритания и др.;

- - предварительная проверка типовых договоров (полисов) на факт наличия существенных условий - Франция и др.;

- - предварительное утверждение содержания стандартных форм договоров (полисов) с точки зрения всех условий - Германия.

К существенным условиям договора страхования, без наличия которых он не имеет юридической силы, законодательства большинства стран (в том числе и России) относят стороны договора, застрахованные риски, страховые суммы и сроки действия договора. Эти существенные условия обязательны для договоров во всех странах, причем в некоторых (например, в Германии) их перечень шире, а в других (в частности, в Великобритании), напротив, не существует никаких конкретных обязательных условий договора. [22, c.37]

Регулированию в процессе лицензирования частично могут подвергаться и ценовые условия договора страхования, т.е. страховые тарифы. Слишком высокие тарифы ущемляют интересы страхователя в случаях недобросовестной конкуренции или ведомственной подчиненности страховщиков, слишком низкие-опасны для финансовой устойчивости страховщика, иногда служат орудием демпинга для захвата рынка и монополизации. Регулирование тарифов затем продолжается и в ходе контроля действующей компании. В отличие от других отраслей и товарных рынков в страховании контролем за ценовой политикой занимаются не столько антимонопольные органы, сколько именно органы страхового надзора. В практике некоторых стран в течение долгого времени тарифные ставки или жесткие рамки их колебаний устанавливались непосредственно органами страхового надзора. Иногда функции регулирования тарифных ставок передаются государством объединениям страховщиков (саморегулируемым организациям). В конце 80-х - начале 90-х годов большинство стран отказалось от прямого контроля за тарифами. [23, c.33]

Основное направление государственного регулирования текущей деятельности страховых организаций в первую очередь — это обеспечение их финансовой устойчивости. Требования к финансовой устойчивости страховщиков очень серьезные, особенно это касается развитых стран. Важнейшим направлением в данном случае являются управление и контроль резервов страховщика (их формирования и размещения). Органами страхового надзора определяется количество и состав страховых резервов, их деление на обязательные и добровольные, утверждают методики их формирования и устанавливают порядок отражения состояния резервов в отчетности страховой организации. Современные страховые компании формируют три группы резервов: математические резервы по страхованию жизни, технические резервы по иным видам страхования и резервы (фонды) предупредительных мероприятий (на такую систему Россия перешла в 1994 г. в соответствии с международной практикой).

Регулирование инвестиционной деятельности страховщика является не менее актуальным вопросом особенно в современных условиях, в первую очередь та ее часть в которой осуществляется регулирование за счет страховых резервов (денег страхователей), а не за счет средств компании. Органы страхового надзора имеют возможность:

- определять круг разрешенных и запрещенных объектов инвестирования;

- устанавливать максимальные и/или минимальные нормы размещения в каждый вид активов (банковские депозиты, государственные и корпоративные ценные бумаги, недвижимость и др.), а также ограничения по инвестированию в один объект;

- утверждать методики расчета показателей надежности и ликвидности инвестиций по каждому объекту и в целом по инвестиционному портфелю компании, а также устанавливать нормативный размер этих показателей;

- устанавливать ограничения инвестиций за рубежом.

Для достижения государством ряда целей служит регулирование размещения страховых резервов. Во-первых, основное значение имеет обеспечение финансовой устойчивости страховщиков и гарантий выполнения ими обязательств перед клиентами. Во-вторых, регламентация размещения резервов имеет и косвенные последствия, в результате действия которых она может использоваться как регулятор структуры страхового рынка и капитала страховщиков (в частности, ужесточение инвестиционных требований отражается в первую очередь на мелких страховщиках, которые уступают позиции более сильным конкурентам, таким образом происходит укрупнение страховых компаний), регулятор инвестиционного рынка, инструмент стимулирования покупки определенных видов ценных бумаг.

В некоторых странах покупка государственных долговых обязательств является обязательной для страховщиков. В этом случае, обязывая вкладывать резервы в государственные ценные бумаги, государство тем самым обеспечивает устойчивый спрос на них со стороны страховщиков и превращает страховую отрасль (а она перераспределяет в развитых странах до 8-10% ВВП) в стабильного заимодавца государства. Такие нормы могут использоваться в развитых странах, где инвестиции в государственные ценные бумаги считаются "безрисковыми" (заметим, что в РФ аналогичная норма действовала до 1998 г., однако затем от нее отказались). [18, c.42]

Прямой обязанностью органов надзора является поддержание правопорядка на страховом рынке. Органы страхового надзора имеют полномочия на применение санкций по отношению к страховщикам - нарушителям законодательства, включая возможность направлять страховщикам предписания по устранению нарушений (с соответствующими механизмами контроля за их исполнением), приостанавливать и ограничивать действия лицензий страховщиков до устранения нарушений, отзывать лицензии и обращаться в суд с требованием о ликвидации страховой организации. Для защиты интересов страхователей в развитых странах в ответ на их жалобы и обращения органы страхового надзора имеют также право проводить целевые проверки текущей деятельности страховщиков (особенно широко эта практика применяется в США и Германии).

Есть страны в которых используются такие методы регулирования, как отчисления страховщиков в обязательные государственные резервы, гарантийные фонды и внесение гарантийных депозитов. Максимального развития они достигли в США, так как там они вводятся на уровне каждого штата. В Германии, наоборот, гарантийных инструментов нет. В отечественной практике подобные инструменты тоже пока не применяются.

Механизм их действия имеет две стороны. С одной стороны, они несут положительный динамику для рынка страхования. На основе действующего свойственного страхованию принципа замкнутой раскладки ущерба: выплаты в случаях крупных катастроф, банкротств страховщиков и т.д. осуществляются из средств этих фондов, за счет этого они способствуют повышению надежности дальнейшего продуктивного функционирования страхового рынка и защите прав страховщиков, являющихся потребителеями страховых услуг. Кроме того, конъюнктурное изменение государством размеров гарантийных депозитов и отчислений в гарантийные фонды (так же, как и нормы банковских резервов) косвенно либо стимулирует, либо сдерживает развитие страховой отрасли. Однако, с другой стороны, обязательства обанкротившегося страховщика (вследствие непродуманной тарифной, андеррайтинговой или инвестиционной политики) фактически оплачиваются финансово благополучными компаниями, что снижает у страхователя стимулы к поиску надежных страховщиков, более обдуманному подходу к их выбору и, следовательно, не соответствует принципам свободной рыночной экономики. [5, c.3]

3.2. Проблемы развития страхования в развитых странах и пути их решения

Существуют основные проблемы, которые в значимой степени влияют на развитие мирового рынка страхования:

- интернационализация страхового бизнеса;

- появление большого количества международных страховых объединений;

- рост объема инвестиций в ценные бумаги;

- значительный рост уровня запросов со стороны страхователя;

- финансовые махинаций в сфере страхования;

- Частые перемены политико-экономической ситуации в странах;

- несбалансированность подбора персонала страховщиков;

- массовое развитие новых информационных технологий;

- потребность обеспечения личной безопасности страховщиков.

Изменения в социальной сфере сильно влияют на развитие страхования, которые предопределяют рост запросов клиентуры. Высокий уровень жизни населения в развитых странах создают завышенные требования к страховому обслуживанию. Клиентура страховых компаний этих стран не хочет безоговорочно принимать то, что им предлагают страховые компании, которые имеют необходимость в постоянном изучении рынка страхования, чтобы соответствовать запросам клиентов.

Развитие информационных технологий глобально изменили суть работы страховщика. Компьютеризация сбора и обработки страховой информации значительно повысили производительность труда, надежность, оперативность в принятии решений и эффективность работы страховых компаний, в целом, и снизили уровень внутрифирменных расходов страховщиков. [10, c.8]

На фоне развития информационных технологий произошло внедрение в страховое обслуживание кредитных карточек. Это способствовало сильному толчку к повышению конкурентной борьбы за рынок свободного капитала, который есть у населения, между страховыми компаниями и коммерческими банками. Последние активно внедряются в сферу страхового бизнеса через создание страховых альянсов (особенно в страховании жизни, которая дает банкам большую прибыль и связано с небольшим и существенно прогнозируемым риском).

Современное состояние развития страхового рынка в индустриально развитых странах Запада характеризуется усилением тенденции к монополизации и концентрации капитала в страховании. Существует четыре основные формы проявления данной тенденции:

- 1. Горизонтальная интеграция - сосредоточение у небольшого количества значительных страховых компаний все большего объема страховых премий и страховых услуг.

- 2. Вертикальная интеграция - проникновение страховых компаний к другим сферам, которые связаны со страхованием (банковская, биржевая деятельность).

- 3. Создание транснациональных страховых компаний пока еще значительно не распространилось в страховании, однако это явление существует и имеет тенденцию к развитию.

- 4. Диверсификация - расширение инвестиционной сферы деятельности на отрасли, которые прямо не связаны со страхованием. Таким образом, небольшие страховые компании пытаются выжить в условиях заострения конкуренции и приобрести дополнительный и более постоянный источник прибылей, которые нужны для покрытия расходов из страхования, которые растут. [3, c.50]

У такого страхового рынка есть присущие ему типы диверсификации:

- страховые компании входят в состав какого-то концерна;

- страховые компании приобретают право владения предприятиями, которые занимаются разного вида отраслями производства материального, или вкладывают капитал в эти отрасли, скупая акции этих предприятий;

- страховые компании создают дочерние компании в финансово-кредитной сфере.

Новая роль страховых компаний заключается в том, что они выполняют функции специализированных кредитных институтов, - занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности. Страховые компании занимают ведущие после коммерческих банков позиции за величиной активов и возможностью использования их как кредитного капитала. Характер ресурсов, который аккумулируется страховщиками, позволяет использовать их для долгосрочных производственных капиталовложений, например, через рынок ценных бумаг. Таких возможностей банки, которые оперируют средствами, которые привлекаются на более короткий срок, не имеют. Поэтому страховые компании занимают господствующее положение на рынке свободного капитала. [7, c.56]

Получаемая финансовая прибыль в виде страховых премий и прибылей от активных операций, в основном, намного превышает сумму ежегодных выплат владельцам полисов. Это позволяет страховым компаниям из года в год приумножать инвестиции в высоко прибыльные ценные долгосрочные бумаги с строго установленными сроками погашения, главным образом в акции крупных промышленных корпораций, государственные облигации и заведения под недвижимость.

Проведённый анализ показал, что страхование, несмотря на то, что имеет спрос практически во всех сферах общественного производства имеет множество скрытых и явных проблем на пути своего развития. Для дальнейшего расширения спроса на международные страховые услуги в первую очередь необходимо повышать страховую просвещённость среди населения, что позволит увеличить емкость страхового рынка. Появление новых продуктов страхования тоже будет способствовать развитию рынка страхования, что увеличит страховые премии по добровольному страхованию.

ЗАКЛЮЧЕНИЕ

В заключении проведенного нами исследования можно отметить, что человек во все времена подвергался рискам разного характера практически во всех сферах деятельности. У страхования есть немаловажная задача оно осуществляет защиту. История экономики показывает необходимость общества в страховой защите, причём в защите надёжной и эффективной. Тем самым можно сделать заключение, что основное предназначение страховой деятельности удовлетворение общественной потребности в надёжной страховой защите от непредвидимых опасностей, соответствующей общепринятым требованиям по финансовой надёжности.

Важнейшей целью страхования с точки зрения макроэкономики является накопление денежных средств, большого количества страхователей, вложение их в экономику. Банковская эффективность страховой деятельности гораздо ниже инвестиционной. Инвестиционное страхование (особенно жизни) обеспечивает продолжительные инвестиции.

В первой части курсовой работы изучена история возникновения страхования как базы для развития рынка страхования, проанализированы характерные черты страхования, раскрыта сущность страхового рынка и рассмотрены все риски, стимулирующие к страхованию. Проведен анализ проблем, возникающих при выборе какого-то из видов страхования.

Во второй части была рассмотрена классификация международного страхования, проведен сравнительный анализ форм страхования в развитых странах, изучено развитие страхового дела на примере крупнейших страховых компаний.

В третье части проведено исследование и анализ развития и состояния современного страхового рынка, раскрыты основные проблемы, которые мешают развитию всемирного рынка страхования, проведено углубленное изучение данной проблемы на примере развитых стран, описаны 4 основные формы проявления к концентрации и монополизации капитала в страховании.

Анализ международного рынка страхования проводился на примере таких развитых стран, как: США, Германия, Великобритания, Франция и Япония. Эти страны являются одними из лидеров на рынке страховых услуг.

Страховой рынок имеет огромные масштабы развития, но прогресс данной сферы невозможен без взаимовыгодной международной совместной деятельности.

Страхование в развитых странах представляет собой часть международного страхового рынка. Оно является важным сектором национальных экономик, аккумулируемых через страхование денежные средства служит источником крупных инвестиций. Государство занимается регулированием деятельности в сфере страхования за рубежом с помощью контроля финансового оборота страховых фирм.

Исходя из всего выше сказаного, можно сказать, что целью международного страхования является решение проблемы защиты финансовых интересов, которые охватывают экспорт и импорт, государственные имущественные интересы внутри государства и за границей, контроль за туризмом и автотуризмом, представление имущественныхх интересов иностранных физических и юридических лиц в разных странах, деятельность совместных предприятий.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Аблезгова О.В., Лукин Е.Е. Шпаргалка по международному праву М.: Аллель, 2018. - 64 с.

- Абрамов, В. Ю. Третьи лица в страховании / В.Ю. Абрамов. - М.: Финансы и статистика, 2016. - 128 c.

- Акимочкин И.В. Тенденции развития мирового страхового рынка // Страховое дело. – 2016. – № 11. – С. 50–53.

- Артамонов, А. П. Право перестрахования. В 2 томах (комплект) / А.П. Артамонов, С.В. Дедиков. — М.: Страховая пресса, 2017. — 927 c.

- Архипов, А. П. Андеррайтинг в страховании / А.П. Архипов. - М.: Юнити-Дана, 2016. - 240 c

- Архипов А.П. Финансовый менеджмент в страховании/А.П.Архипов. – М.:Финансы и статистика, 2015. – 320с

- Архипов А.П. Страхование ВЭД учебник и практикум / А.П. Архипов. – М.: КНОРУС, 2019 - 268 с.

- Балабанов И.Т., Балабанов А.И. Страхование: учебник / Балабанов И.Т., Балабанов А.И.- СПб: Питер, 2016. 256 с.

- Бабич А. М., Павлова Л. Н. Финансы: Учебник / Бабич А. М., Павлова Л. Н. М.: ИД ФБК - ПРЕСС, 2017. 294 с.

- Бакиров, А.Ф. Формирование и развитие рынка страховых услуг / А.Ф. Бакиров. - М.: Финансы и статистика, 2016. - 692 c.

- Балабанов, И. Т. Страхование. Организация. Структура. Практика / И.Т. Балабанов, А.И. Балабанов. — М.: Питер, 2016. — 256 c.

- Бойко В.В., Алферов В.Н. Страховое право. – М.: Юнити-Дана,2017. – 121с.

- Зеркалов Д.В. Безопасность труда. - М.: Основа, 2019. - 602 с.

- Владимиров В.В. Страхование в системе международных экономических отношений: учебное пособие / В.В. Владимиров, Е.В. Коробейникова, М.В. Полякова. – Оренбург: ГОУ ОГУ, 2016. – 383 с.

- Гарькуша В.Н., Сербиновский Б.Ю. Страховое дело: курс лекций / Ростов-н/М:.ЮФУ, 2015. – 387 с.

- Зименков Р. И. , Небольсина Е. В. США на мировом рынке страховых услуг // Россия и Америка в XXI веке. 2018

- Михеева С.А. Экономика/ С.А.Михеева. - М.:ВИТА-ПРЕСС, 2016. -120с.

- Нешитой А.С., Воскобойников Я.М. Финансы. / А. С. Нешитой, Я. М. Воскобойников. - М.: Издательско-торговая корпорация «Дашков и К°»,2016- 528 с.

- Никулина, Н. Н. Страховой маркетинг / Н.Н. Никулина, Л.Ф. Суходоева, Н.Д. Эриашвили. — М.: Юнити-Дана, 2016. — 504 c.

- Пинкин, Ю. В. Страхование и получение страховых выплат / Ю.В. Пинкин. — М.: Омега-Л, Книжкин дом, 2016. — 723 c.

- Роик, В. Экономика, финансы и право социального страхования. Институты и страховые механизмы / В. Роик. - М.: Альпина Паблишер,,2017. - 258 c.

- Сплетухов, Ю. А. Страхование / Ю.А. Сплетухов, Е.Ф. Дюжиков. - М.: ИНФРА-М, 2016. - 320 c.

- Улыбина Л.К., Окорокова О.А. Зарубежный и отечественный опыт развития страхового рынка -Научный журнал КубГАУ,.2017. – 231 с.

- Худяков А.И. Теория и практика гражданского права и гражданского процесса / Асланова Р. . – М:Пресс,2017. – 463 с.

- Юргенс И.Ю., Цыганов Страхование. Сборник статистических материалов за 2014 год.

- Международный валютный фонд. URL: https://www.imf.org/external/russian/index.htm (дата обращения: 28.10.2019)

- Международный суд. URL: https://www.un.org/ru/icj/statut.shtml (дата обращения: 28.10.2019)

- Annual Report 2016 AXA Group. URL: https://www-axa-com.cdn.axa-contento-118412.eu/ Дата обращения 11 сентября 2019.

- Brandmeir К., Grimm М. Global insurance markets — сurrent status and outlook up to 2026 // Economic Research. – 2016. – P. 2-11. URL: https://www.allianz.com/v_1462283952000/media/economic_research/publications/working_papers/en/GVM26Apr2016e.pdf

- Insurance Market Outlook // Munich Re Economic Research. — 2016. URL:https://www.munichre.com/site/corporate/get/params_E1754367884_Dattachment/1189728/Insurance-Market-Outlook-2016-2017_en.pdf

Приложения

Приложение 1

Классификация страховых резервов

Страховые резервы

Резерв по страхованию жизни

Резерв незаработонной премии

Стабилизационный резерв

Резерв по страхованию жизни

Резервы убытков

Резерв произошедших, но не заявленных убытков

Резерв заявленных, неурегулированных убытков

Источник: Никулина, Н. Н. Страховой маркетинг / Н.Н. Никулина, Л.Ф. Суходоева, Н.Д. Эриашвили. — М.: Юнити-Дана, 2016. — 504 c.

Приложение 2

Общая схема процесса управления рисками

Анализ объекта риска

Оценка риска

Выявление риска

Контроль результатов

передача

сохранение

снижение

Воздействие на риск

Принятие решения

Выбор методов воздействия на риск

Источник: Архипов А.П. Страхование ВЭД КНоРус, 2019. – 268 с. Страхование ВЭД : учебник и практикум / А.П. Архипов. — Москва :КНОРУС, 2019 — 268 с.

Приложение 3

Пирамида Хайнхриха

Источник: Зеркалов Д.В. Безопасность труда. Хрестоматия. — К.: Основа, 2019. — 602 с.

Приложение 4

Объемы страховой премии крупнейших национальных страховых рынков развитых стран

|

Страна |

Совокупные страховые поступления, 2017 г., млрд. долл. |

Совокупные страховые поступления, 2018 г., млрд. долл. |

Доля на мировом страховом рынке 2018 г., % |

|

|

США |

19519 |

20580 |

15,20 |

|

|

Япония |

5420 |

5597 |

4,13 |

|

|

Германия |

4176 |

4343 |

3,21 |

|

|

Великобритания |

2926 |

3039 |

2,24 |

|

|

Франция |

2851 |

2970 |

2,19 |

Источник: Brandmeir К., Grimm М. Global insurance markets — сurrent status and outlook up to 2026 // Economic Research. – 2016. – P. 2-11

Приложение 5

Данные ВВП основных развитых стран по годам

|

страна |

2017 |

2018 |

2019 |

|

|

США |

19390.6 |

20412.87 |

21506.231 |

|

|

Япония |

4872.135 |

5167.051 |

5231.223 |

|

|

Германия |

3684.816 |

4211.635 |

4210.802 |

|

|

Великобритания |

2624.529 |

2936.286 |

2982.576 |

|

|

Франция |

2583.56 |

2925.096 |

2934.074 |

|

|

Бразилия |

2054.969 |

2138.918 |

2095.854 |

|

|

Италия |

1937.894 |

2181.97 |

2161.456 |

Источник: Рейтинг стран по ВВП 2019 года основан на прогнозных данных Международного валютного фонда в млрд $. [27]

Приложение 6

Динамика развития страховой компания «АХА»(млрд.евро.)

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

|

Оборот |

91,22 |

91,99 |

98,14 |

100,2 |

98,55 |

102,9 |

|

Чистая прибыль |

4,786 |

5,337 |

5,987 |

6,193 |

6,209 |

2,140 |

|

Активы |

755,4 |

840,1 |

887,1 |

892,8 |

870,1 |

930,7 |

|

Собственный капитал |

55,44 |

68,03 |

72,64 |

75,88 |

75,27 |

73,25 |

Источник: Annual Report 2016 AXA Group. https://www-axa-com.cdn.axa-contento-118412.eu/ Дата обращения 11 сентября 2019.

- Роль мотивации в поведении организации (на примере персонала НИ ТГУ)

- Жизненный цикл организации и управление организацией (Теоретические аспекты функционирования предприятий в разных стадиях жизненного цикла организации)

- Особенности демократии в современной России

- Нравственное (гражданское, валеологическое, эстетическое, экологическое и т.д.) воспитание детей на разных возрастных этапах (Понятие «духовность личности»)

- Основные функции в системе менеджмента (Характеристика целей и функций в системе менеджмента)

- История развития средств вычислительной техники (Классификация дидактических средств обучения)

- Мотивация в управлении на примере реально существующей организации (Теоретико-методологические основы исследования мотивации трудовой деятельности)

- Понятие оперативно-розыскной деятельности (СУЩНОСТЬ,СОДЕРЖАНИЕ И ПРИНЦИПЫ ОПЕРАТИВНО-РОЗЫСКНОЙ ДЕЯТЕЛЬНОСТИ)

- История развития средств вычислительной техники(Основная информация развития вычислительной техники)

- Разработка сайта (Теоретическая часть к созданию веб-сайта.)

- Выбор стиля руководства в организации(Понятие стиля руководства)

- Принципы построения налоговых систем развитых стран (Особенности налогообложения в условиях интеграционных процессов ЕС)