Страхование как инструмент минимизации кредитного риска ( Понятие кредитного риска )

Содержание:

Введение

Современный бизнес невозможен без риска. Риск - это обратная сторона свободного предпринимательства. С развитием рыночных отношений в нашей стране усиливается конкуренция, расширяются возможности ведения бизнеса. Чтобы преуспеть в своем бизнесе, вам нужны оригинальные решения и действия. Вам нужен постоянный творческий поиск, нужна мобильность и готовность внедрять все возможные технические и технологические инновации, а это неизбежно связано с риском.

Все виды деятельности содержат определенную долю риска и случайности самого разного характера. Любая экономическая деятельность подвержена неопределенности, связанной с изменениями рыночной среды, то есть в значительной степени с поведением других хозяйствующих субъектов, их ожиданиями и решениями.

Риск-это элемент неопределенности, который может повлиять на деятельность хозяйствующего субъекта или проведение экономической сделки. Таким образом, банк не может работать без риска, и ни один из видов риска не может быть полностью преодолен. А поскольку целью деятельности банка является получение максимальной прибыли, он должен уделять большое внимание осуществлению своих операций при минимально возможных рисках. Чтобы избежать банкротства, его ликвидации, а также достичь и сохранить стабильные позиции на рынке банковских услуг, банкам необходимо искать и применять эффективные методы и инструменты управления этими рисками. Конкретные риски, с которыми чаще всего сталкиваются банки, будут определять результаты их деятельности. Следовательно, пока существуют банки и банковские операции, управление банковскими рисками и связанные с ним проблемы всегда будут актуальны и актуальны.

Кредитные операции - самая прибыльная статья банковского бизнеса. На этот источник приходится основная часть чистой прибыли, направляемой в резервные фонды и используемой для выплаты дивидендов акционерам банка. Без кредитной поддержки невозможно обеспечить быстрое и цивилизованное развитие фермерских хозяйств, предприятий, внедрение других видов предпринимательской деятельности на внутреннем и внешнеэкономическом пространстве.

В то же время эти операции опять-таки связаны с кредитными рисками, которым подвержены банки. Поэтому процесс управления кредитным риском заслуживает особого внимания, ведь от его качества зависит успех работы банка. Исследования банкротств банков по всему миру показывают, что основной причиной стало низкое качество активов. Кредитный риск — риск возникновения убытков вследствие неисполнения, несвоевременного или неполного исполнения должником (контрагентом) финансовых и иных имущественных обязательств перед банком в соответствии с условиями договора и (или) законодательством или которые могут возникнуть в результате исполнения банком своих условных обязательств. Тщательный отбор заемщиков, анализ условий кредита, постоянный мониторинг финансового состояния заемщика и его способности (и готовности) погасить кредит помогают избежать кредитного риска. Выполнение всех этих условий гарантирует успешное осуществление важнейшей банковской операции-предоставление кредитов.

Страхование кредитных рисков занимает особое место в системе управления кредитными рисками. Банковское страхование основывается на обязательствах банка по страхованию. Управление кредитными рисками и страхование являются составляющими современной концепции экономической безопасности и устойчивости бизнеса.

Целью данной курсовой работы является рассмотрение страхования кредитных рисков.

Для достижения поставленной цели в курсовой работе необходимо рассмотреть следующие вопросы:

- Рассмотреть сущность и факторы возникновения кредитного риска;

- Охарактеризовать виды кредитного риска и порядок управления ими;

- Дать понятие кредитного портфеля и его качества;

- Рассмотреть страхование кредитного риска

- Охарактеризовать проблемы и пути снижения кредитных рисков в современных условиях.

Глава 1. Теоретические основы страхования кредитного риска

1.1 Понятие кредитного риска

Успех деятельности коммерческого банка зависит от того, насколько эффективно он использует имеющиеся средства, вкладывая их в различные активы. Наиболее распространенным путем использования банковских ресурсов является предоставление кредитов. Исследования банкротств банков всего мира свидетельствуют о том, что основной причиной банкротств явилось низкое качество активов (обычно кредитов). Таким образом, принятие кредитных рисков – основа банковского дела, а управление ими традиционно считалось главной проблемой теории и практики банковского менеджмента.

Кредитный риск может быть определен как неуверенность кредитора в том, что должник будет в состоянии и сохранит намерения выполнить свои обязательства в соответствии со сроками и условиями кредитного соглашения.

Кредитные операции коммерческих банков являются одним из важнейших видов банковской деятельности. На финансовом рынке кредитование сохраняет позицию наиболее доходной статьи активов кредитных организаций, хотя и наиболее рискованной. Кредитный риск, таким образом, был и остается основным видом банковского риска. Кредитный риск представляет собой риск невыполнения кредитных обязательств перед кредитной организацией третьей стороной. Опасность возникновения этого вида риска существует при проведении ссудных и других приравненных к ним операций, которые отражаются на балансе, а также могут носить забалансовый характер.

Рисунок 1. Банковские операции, ведущие к рискам

Степень кредитного риска зависит от следующих факторов:

- экономической и политической ситуации в стране и регионе,

т.е. на нее воздействуют макроэкономические и микроэкономические факторы (кризисное состояние экономики переходного периода, незавершенность формирования банковской системы и т.д.); - степени концентрации кредитной деятельности в отдельных

отраслях, чувствительных к изменениям в экономике (т.е. значительный

объем сумм, выданных узкому кругу заемщиков или отраслей); - кредитоспособности, репутации и типов заемщиков по формам собственности, принадлежности и их. взаимоотношений с поставщиками

и другими кредиторами; - банкротства заемщика;

- большого удельного веса кредитов и других банковских контрактов, приходящихся на клиентов, испытывающих финансовые трудности;

- концентрации деятельности кредитной организации в малоизученных, новых, нетрадиционных сферах кредитования (лизинг, факторинг и т.д.);

- удельного веса новых и недавно привлеченных клиентов,

о которых банк не располагает достаточной информацией; - злоупотреблений со стороны заемщика, мошенничества;

- принятия в качестве залога труднореализуемых или подверженных быстрому обесценению ценностей или неспособности получить соответствующее обеспечение для кредита, утрата залога;

- диверсификации кредитного портфеля;

- точности технико-экономического обоснования кредитной сделки и коммерческого или инвестиционного проекта;

- внесения частых изменений в политику кредитной организации по предоставлению кредитов и формированию портфеля выданных кредитов;

- вида, формы и размера предоставляемого кредита и его обеспечения и т.д.

Поскольку на практике эти факторы могут действовать в противоположных направлениях, то влияние положительных факторов нивелирует действие отрицательных, а если они действуют в одном направлении, то возможно и другое — отрицательное влияние одного фактора будет увеличиваться действием другого.

Перечисленные факторы кредитного риска можно сгруппировать

как внешние и внутренние.

Рисунок 2. Внешние факторы кредитного риска

Внешние факторы

Состояние экономики страны

Денежно-кредитная политика

Внешняя и внутренняя политика гос-ва

Рисунок 3. Внутренние факторы кредитного риска

Политический

Макроэкономический

Внутренние факторы

Социальный

Инфляционный

Отраслевой

Региональный

Риск законодательных изменений

Риск изменения % ставки

Кредитная организация не может точно прогнозировать уровень процентов, а только учесть при управлении кредитными рисками дополнительные резервы на покрытие возможных убытков как прямого, так и скрытого характера.

Внутренние факторы могут быть связаны как с деятельностью банка-кредитора, так и с деятельностью заемщика. К первой группе факторов относятся: уровень управления на всех уровнях кредитной организации, тип рыночной стратегии, способность разрабатывать, предлагать и продвигать новые кредитные продукты, адекватность выбора кредитной политики, структура кредитного портфеля, временные факторы риска (при длительном сроке кредитная сделка увеличивает вероятность изменения процентов, курсов валют, доходов по ценным бумагам, процентной маржи и т. д.), досрочного отзыва кредита из-за несоблюдения условий кредитного договора, квалификации персонала, качества техники и т. д. Следует отметить, что вышеперечисленные внешние факторы кредитного риска также связаны с деятельностью банка — они определяют условия его функционирования. Однако эти отношения носят разный характер: внешние факторы не зависят от деятельности банка, а внутренние-зависят. Как уже говорилось, существует группа факторов, связанных с деятельностью заемщика или иного контрагента кредитной сделки. Сюда относятся содержание и условия коммерческой деятельности заемщика, его кредитоспособность, уровень управления, репутация, а также факторы риска, связанные с объектом кредитования.

Методы управления кредитным риском в России

Факторы кредитного риска являются основными критериями его классификации. В зависимости от сферы действия факторов выделяются внутренние и внешние кредитные риски; от степени связи факторов с деятельностью банка — кредитный риск, зависимый или не зависимый от деятельности банка.

Кредитные риски, зависимые от деятельности банка, с учетом ее масштабов делятся на фундаментальные (связанные с принятием решений менеджерами, занимающимися управлением активными и пассивными операциями); коммерческие (связанные с направлением деятельности ЦФО); индивидуальные и совокупные (риск кредитного портфеля, риск совокупности операций кредитного характера).

Рисунок 4. Фундаментальные кредитные риски

Коммерческие риски связаны с кредитной политикой в отношении субъектов малого предпринимательства, крупных и средних клиентов-юридических и физических лиц, с определенными направлениями кредитной деятельности банка.

Индивидуальные кредитные риски включают в себя риск кредитного продукта, услуги, операции (сделки), а также риск заемщика или иного контрагента.

Факторами риска кредитного продукта (услуги) являются,

- во-первых, его соответствие потребностям заемщика (особенно по сроку и сумме);

- во-вторых, факторы предпринимательского риска, вытекающие из содержания кредита

- в-третьих, надежность источников погашения; в-четвертых, адекватность и качество обеспечения.

Технология (механизм) предоставления конкретной кредитной услуги, которую условно можно назвать видом кредита, представляет собой определенное направление кредитной деятельности банка.

Он также позволяет классифицировать кредитные риски:

- овердрафтных кредитов, кредитов на основе кредитных линий и т. Д. Виды кредитов

- характеризуются как общими, так и специфическими проявлениями кредитных

- рисков. Например, при кредитовании овердрафта существует

- риск несанкционированного овердрафта, риск нарушения

- порядка платежей по овердрафту, риск непрерывности

- непогашенного овердрафта по кредиту и ряд других.

Для инвестиционных целей:

это специфические риски, такие как риск неправильного определения потребности клиента в кредитовании, риск неправильного выбора кредитного пакета, риск не завершения строительства, риск морального износа

риск обесценения залогового имущества, риск дефицита сырья, отсутствие рынка готовой продукции, риск неправильного расчета денежных потоков, риск пересмотра права собственности на проект, риск неплатежеспособности поручителя, риск некачественного инвестиционного меморандума. Поэтому каждый вид кредитования сопровождается различными видами рисков и факторами, их вызывающими, что требует разработки различного методологического обеспечения и применения различных методов управления кредитным риском.

Факторами кредитного риска заемщика являются его репутация, в том числе уровень менеджмента, эффективность работы, отраслевая принадлежность, профессионализм сотрудников банка в оценке кредитоспособности заемщика, достаточность капитала, степень ликвидности баланса и др. Риски заемщика могут быть спровоцированы самой кредитной организацией из-за неправильного выбора вида кредита и условий кредитования. Совокупный кредитный риск, или риск кредитного портфеля банка, имеет свои особенности в системе его управления. Характеристики определяется прежде всего сущностью таких понятий, как" кредитный портфель "и "качество кредитного портфеля".

Рисунок 4. Проблемы, связанные с совокупным кредитным риском

Проблемы, связанные с совокупным кредитным риском

Понятие кредитного портфеля

Структура кредитного портфеля

Понятие качества кредитного портфеля

Методы оценки его кач-ва, степень совокупного кредитного риска

Понятие кредитного портфеля банка неоднозначно трактуется в экономической литературе. Одни авторы трактуют кредитный портфель очень широко, относя к нему все финансовые активы и даже обязательства банка, другие связывают рассматриваемое понятие только с кредитными операциями банка, а третьи подчеркивают, что кредитный портфель-это не простой набор элементов, а классифицированный набор.

Нормативные документы, регулирующие отдельные аспекты управления кредитным портфелем, определяют его структуру, которая подразумевает, что он включает в себя не только сегмент кредитования, но и различные другие кредитные требования банка: размещенные депозиты, межбанковские кредиты, требования по получению (возврату) долговых ценных бумаг, акций и векселей, учтенные векселя, факторинг, требования по правам, приобретенным по сделке, по ипотечным кредитам, приобретенным на вторичном рынке, по сделкам купли-продажи активов с отсрочкой платежа (поставки), по оплаченным аккредитивам., по операциям финансовой аренды (лизинга), по возврату денежных средств, если приобретенные ценные бумаги и иные финансовые активы не котируются или не обращаются на организованном рынке.

Такое расширенное содержание совокупности элементов, составляющих кредитный портфель, объясняется тем, что такие категории, как депозит, межбанковский кредит, факторинг, гарантии, лизинг, обеспечение имеют сходные сущностные характеристики, связанные с возвратным движением стоимости и отсутствием смены собственника. Различия заключаются в содержании объекта отношения и форме движения стоимости.

Сущность кредитного портфеля банка может быть рассмотрена на категориальном и прикладном уровнях. В первом аспекте кредитный портфель-это отношения между банком и его контрагентами относительно возвратного движения стоимости, которое принимает форму кредитных требований. Во втором аспекте кредитный портфель представляет собой совокупность активов банка в виде кредитов, именных векселей, межбанковских кредитов, депозитов и других кредитных требований, классифицированных по определенным критериям на группы качества.

Качественное отличие кредитного портфеля от других портфелей коммерческого банка заключается в таких существенных свойствах кредита и связанных с ним категорий, как обратное движение стоимости между участниками отношений, а также денежный характер объектных отношений.

Совокупность видов операций и используемых инструментов денежного рынка, формирующих кредитный портфель, имеет особенности, определяемые характером и целью деятельности банка на финансовом рынке. Известно, что кредитные операции и другие операции, связанные с кредитом, характеризуются высоким риском. При этом они должны соответствовать поставленной банком цели достижения максимальной прибыли при приемлемом уровне ликвидности. Это приводит к следующим свойствам кредитного портфеля: кредитный риск, доходность и ликвидность. Они также соответствуют критериям оценки преимуществ и недостатков кредитного портфеля конкретного банка, то есть критериям оценки его качества.

Под качеством кредитного портфеля можно понимать свойство его структуры, обладающее способностью обеспечивать максимальный уровень доходности при приемлемом уровне кредитного риска и ликвидности баланса.

Рассмотрим содержание отдельных критериев оценки качества кредитного портфеля.

Степень кредитного риска. Кредитный риск, связанный с кредитным портфелем, - это риск убытков, возникающих в результате дефолта кредитора или контрагента кумулятивного характера. Кредитный портфель, как уже отмечалось, имеет сегменты: кредиты, выданные юридическим, физическим и финансовым организациям; факторинговая задолженность; выданные гарантии, учтенные векселя и др.

Оценка риска кредитного портфеля имеет следующие особенности:

-

- степень кредитного риска отдельных сегментов портфеля, методы оценки которых имеют как общие черты, так и особенности, связанные со спецификой данного сегмента;

- диверсификация структуры кредитного портфеля и его отдельных сегментов.

Во-вторых, для оценки степени кредитного риска должна использоваться система показателей, учитывающая многие аспекты, которые необходимо учитывать.

Уровень доходности кредитного портфеля. Поскольку целью деятельности банка является получение максимальной прибыли при приемлемом уровне риска, доходность кредитного портфеля является одним из критериев оценки его качества. Элементы кредитного портфеля можно разделить на две группы: доходные и неденежные активы. К последней группе относятся беспроцентные кредиты, кредиты с замороженными процентами и с длительной просрочкой процентных платежей. В зарубежной практике при давно просроченной задолженности по процентам практикуется отказ от их начисления, так как главное - возврат основного долга. В отечественной практике регламентируется обязательное начисление процентов. Уровень доходности кредитного портфеля определяется не только уровнем процентных ставок по кредитам, но и своевременной выплатой процентов и основной суммы долга.

Доходность кредитного портфеля имеет нижний и верхний пределы. Нижний предел определяется стоимостью выполнения кредитных операций (расходы на персонал, ведение кредитных счетов и т. д.) плюс проценты, подлежащие уплате по ресурсам, вложенным в данный портфель. Верхний предел - это уровень достаточной маржи. Расчет этого показателя вытекает из основной цели маржи-покрыть расходы на содержание банка.

Уровень ликвидности кредитного портфеля. Поскольку ликвидность Банка определяется качеством его активов и, прежде всего, качеством портфеля, важно, чтобы банковские кредиты были возвращены на первоначальные условия, иначе Банк имел бы возможность продать кредиты или их часть, обусловленную их качеством и доходностью. Чем выше процент кредитов, отнесенных к лучшим группам, тем выше ликвидность банка.

В пользу применения предложенных критериев оценки качества кредитного портфеля (степень кредитного риска, уровень доходности и ликвидности) можно привести следующие аргументы. Низкий уровень риска элементов кредитного портфеля не означает его высокого качества: кредиты первой категории качества, которые предоставляются первоклассным заемщикам по низким процентным ставкам, не могут приносить высокий доход. Высокая ликвидность, присущая краткосрочным кредитным активам, также порождает низкий процентный доход.

Таким образом, кредитный риск не может быть единственным критерием качества кредитного портфеля, поскольку понятие качества кредитного портфеля значительно шире и связано с рисками ликвидности и потери прибыльности. Однако значимость этих критериев будет варьироваться в зависимости от условий, места деятельности банка, его стратегии.

Проблемы в страховании кредитных рисков

Страхование кредитов — так называемая защита от неплатежа заемщика — на сегодняшний день считается, пожалуй, одним из наиболее распространенных на развитых страховых рынках видов страхования предпринимательских рисков.

Мировая практика показывает, что чем более развит рынок, тем более развито на нем кредитное страхование. Объясняется это в первую очередь тем, что услуга предоставления компанией-продавцом кредита покупателю является одним из способов выживания продавца в условиях жесткой рыночной конкуренции, когда при выборе поставщика товаров или услуг покупатель уделяет огромное внимание условиям оплаты по сделке. Естественно, предоставляя товар в кредит, продавец подвергает себя риску невыполнения обязательств со стороны покупателя. В этой ситуации убытки, которые терпит кредитор из-за неоплаты счетов, оплачивает страховая компания.

Таким образом, можно утверждать, что страхование кредитов является важным рычагом, направленным на уменьшение или устранение кредитного риска, связанного с предоставлением рассрочки покупателю компанией-продавцом.

Договор страхования кредитных рисков гарантирует возврат денег кредитору в случае некредитоспособности дебитора. Следовательно, кредитное страхование направленно на уменьшение или устранение кредитного риска компании, предоставляющей кредит. Этот вид страхования способен защитить фирму-кредитора от всех рисков, сопряженных с неплатежеспособностью ее должника, или в случае неоплаты долга заемщиком по каким-либо иным причинам.

Таким образом, кредитное страхование играет исключительно важную роль в финансовом управлении предприятием, защищая финансовые интересы продавца или кредитора. Тем более что само понятие кредита скрывает в себе гораздо более широкий смысл, чем просто предоставление денежных средств на возвратной основе. Этот термин включает в себя также все возможные риски, связанные с неплатежеспособностью любой из сторон сделки после ее совершения. В первую очередь это касается предоставления рассрочек или отсрочек платежа по сделкам, касающимся купли-продажи товаров или услуг.

В области кредитного страхования существует определенная интеграция основных принципов, но технические детали крайне дифференцированы. Основная причина такой дифференциации заключается в том, что кредитный риск является функцией многих переменных: колебаний цен, обменного курса, общих экономических и политических условий, надежности и платежеспособности заемщика по кредиту и т. д. До сих пор не существует научного метода оценки размера риска, связанного с иностранными кредитами, и разработки тарифа премиальных ставок.

Следует отметить, что кредитное страхование имеет свои альтернативы. Прежде всего, это безотзывный аккредитив, факторинг и авансовый платеж. Безотзывный аккредитив, выданный банком или компанией, - это письмо, адресованное другой компании, в котором клиенту, указанному в письме, предписывается выплатить определенную сумму денег при определенных условиях. При этом безотзывный аккредитив не может быть закрыт лицом, открывшим его, без согласия получателя кредита. Такие схемы очень часто используются в торговле при проведении экспортно-импортных расчетов. Например, компания-экспортер может открыть аккредитив в местном банке иностранного импортера на сумму, равную стоимости товара. В этом случае оплата производится после отгрузки товара и представления погрузочных документов. Однако руководителю компании следует помнить, что использование аккредитива приводит к значительному увеличению расходов покупателя, особенно для малого и среднего бизнеса. В этом случае активы компании-покупателя полностью замораживаются.

Факторинг, или скупка долговых обязательств перед компанией-производителем с принятием на себя обязательств по их взысканию и риском неплатежа, также является достаточно дорогостоящей услугой, так как неизбежно приводит к дисконтированию долга. Но говоря об альтернативных схемах страхования кредитов, необходимо помнить, что эти схемы в основном характерны для нестабильных, менее развитых рынков. В частности, на российском рынке до недавнего времени процветал авансовый вид оплаты.

Рисунок 5. Динамика страхового рынка РФ

В условиях отсутствия драйверов роста рынка в 2018 году стагнация на нем продолжится. Темпы прироста взносов составят 2–3%, объем не превысит 1 трлн рублей. Положительный вклад в динамику рынка внесут ДМС за счет инфляции стоимости медицинских услуг и продвижения программ страхования от онкозаболеваний, страхование от несчастных случаев и болезней, которое будет поддерживаться оживлением на рынке потребительский кредитования, а также страхование имущества граждан благодаря продвижению коробочных продуктов. В сегментах страхования Автокаско и страхования имущества юридических лиц будет наблюдаться сокращение премий, а в ОСАГО – стагнация. Страховой рынок в 2018 году с учетом страхования жизни вырастет на 9–10%, а его объем преодолеет отметку 1,4 трлн рублей. В то же время агентством отмечаются риски, связанные с агрессивными продажами инвестиционного страхования жизни через банки, реализация которых может нанести значительный репетиционный ущерб сегменту страхования жизни и существенно изменить динамику развития рынка.

В России кредитное страхование все еще недостаточно развито, хотя многие отечественные компании уже давно практикуют схемы этого вида страхования. Однако, как правило, это касается только компаний, осуществляющих различные торговые операции, например, операции, связанные с экспортно-импортными поставками. Следует отметить, что страхователями в этих случаях выступали в основном не сами российские компании, а их зарубежные партнеры. Поэтому неудивительно, что кредитное страхование, осуществляемое в настоящее время в России, разительно отличается от классического кредитного страхования, практикуемого страховщиками на Западе.

Объектом кредитного страхования является ответственность заемщика перед кредитором за своевременное и полное погашение кредитов и процентов за пользование ими в течение срока, указанного в договоре страхования. В договоре обычно указывается, что в случае невозврата кредита страховщик обязуется выплатить страхователю компенсацию в размере от 50 до 90% от общей суммы непогашенного кредита и, кроме того, проценты по нему. Кредит считается непогашенным, если заемщик не выплатил кредитору требуемую сумму в течение 20 дней после установленного срока. Однако точное время наступления страхового случая оговаривается в каждом конкретном договоре страхования.

Страховая сумма устанавливается пропорционально определенному в договоре страхования проценту ответственности страховщика в зависимости от суммы кредита.

В некоторых случаях страховщик может отказать в страховании кредитов. Например, он не будет страховать те кредиты, по которым уже имеется просроченная задолженность на день заключения договора страхования. Кроме того, страховщик должен быть уверен, что на момент выдачи кредита компания имела достаточные гарантии его возврата. Если не было достаточных гарантий, то, скорее всего, страховая компания откажется заключать договор.

Важным вопросом при страховании кредитов является порядок уплаты страховых взносов. Для компаний, которые застраховали кредит, выданный менее чем на год (так называемый краткосрочный кредит), предусмотрена единовременная выплата. По договору страхования долгосрочного кредита страхователь должен будет выплачивать ежегодную сумму платежей один или два раза. То же самое относится и к ситуации, если компания заключила договор страхования риска невозврата кредитов по всем выданным кредитам.

Страхователь в случае наступления страхового случая, то есть невозврата кредита, должен в течение пяти дней подать заявление в страховую компанию, приложив к нему кредитный договор. Размер компенсации определит страховая компания. После того как страховщик выплатит компенсацию, он получает право требовать возмещения от должника, а страхователь должен будет представить в страховую компанию все необходимые для этого документы.

Глава 2. Анализ страхования кредитного риска в РФ

2.1 Опыт страхования в РФ

Уменьшение или устранение кредитного риска достигается с помощью страхования кредиторов. Страхование кредита предполагает полную передачу риска его невозврата специализированной страховой организации. Существует много различных вариантов страхования кредитов, но все расходы, связанные с их осуществлением, как правило, относятся на заемщика.

При страховании защита интересов банка-кредитора заключается в том, что в случае неплатежеспособности должника или неоплаты долга по другим причинам, погашение задолженности по предоставленному кредиту берет на себя страховая организация.

Рисунок 6. Виды страхования на добровольной основе

Страхование осуществляется на добровольной основе

Добровольное страхование ответственности заемщика за непогашение кредитов

Добровольное страхование риска непогашения кредита

В первом случае страхователем выступает заемщик, объектом страхования является его ответственность перед банком, выдавшим кредит, за своевременное и полное погашение кредитов (включая проценты за пользование кредитом). Во втором случае страхователь - банк, а объект страхования - ответственность всех или отдельных заемщиков перед банком за своевременное и полное погашение кредита и процентов за пользование кредитами.

Наиболее существенным моментом в страховании являются: размер ответственности, принимаемой страховщиком, определение страхового случая и возмещение убытков.

Есть страховые общества, которые принимают сто процентов суммы непогашенного заемщиком кредита к страхованию, но не принимают к страхованию проценты за пользование кредитом. Другие страховщики, выплачивают страхователю возмещение от 50 до 90 процентов суммы непогашенного заемщиком кредита и процентов по нему. Конкретный предел ответственности страховщика и срок выплаты возмещения устанавливается индивидуально.

Условия страхования предусматривают порядок возмещения убытков. Одновременно страховая организация оставляет за собой право отказать в выплате страхового возмещения. Свой отказ страховщик связывает, во-первых, с недостоверностью сообщенных страхователем сведений, во-вторых, если страхователь не выполнил обязанностей, возложенных на него условиями страхования. В момент заключения договора эти условия должны формулироваться сторонами конкретно, во избежание дальнейших споров.

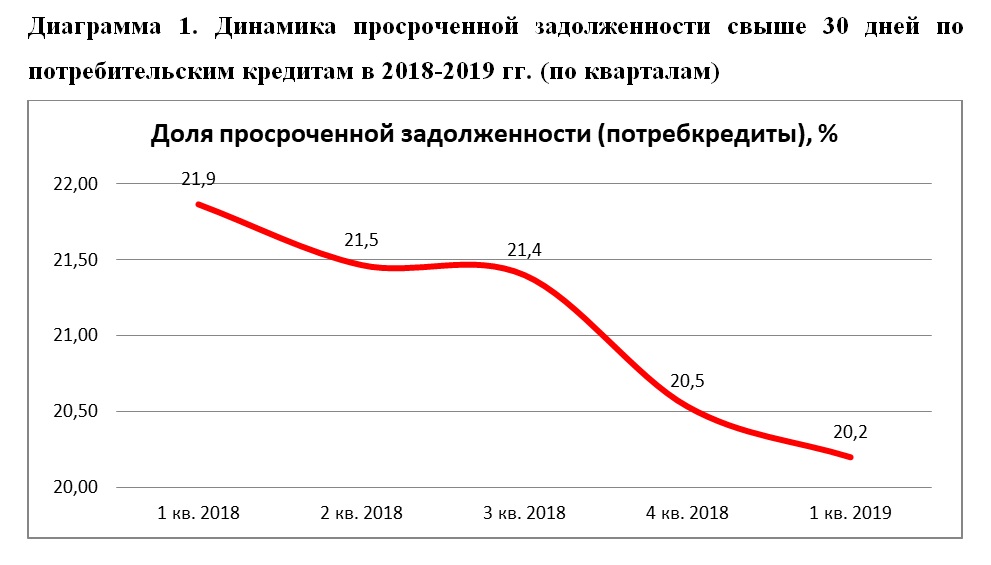

Рисунок 7. Просроченная задолженность по потребительским кредитам 2018-2019 г

В 1 квартале 2019 года самые низкие значения доли просроченной задолженности по потребительским кредитам (среди 30 регионов-лидеров по объемам по объемам данного вида розничного кредитования) были зафиксированы в Ханты-Мансийском АО (11,5%), Москве (15,0%), Московской области (16,9%), Республике Татарстан (17,1%), Ленинградской области (18,5%) и Санкт-Петербурге (18,9%). В свою очередь наибольшие доли просрочки свыше 30-ти дней к общему объему кредитов по потребительским кредитам (среди 30 регионов-лидеров по объемам по объемам данного вида розничного кредитования) продемонстрировали Иркутская (27,7%) и Кемеровская (25,2%) области, Красноярский край (24,9%), Омская область (24,7%) области, а также Республика Саха (Якутия) (23,9%).

В 1 квартале 2019 года самая существенная динамика сокращения доли просроченной задолженности по потребительским кредитам (среди 30 регионов-лидеров по объемам данного вида розничного кредитования) по сравнению с 1 кварталом 2018 года была отмечена также в Ставропольском крае (-4,1 п.п.), В Омской области (-3,5 п.п.), Тюменской области (без ХМАО и ЯНАО) (-3,1 п.п.), в Санкт-Петербурге (-2,7 п.п.) и Ханты-Мансийском АО (-2,6 п.п.). Единственным регионом, где данный показатель увеличился, стала Республика Саха (Якутия) (+3,0 п.п.) (Таблица 1).

««Пик роста просроченной задолженности в розничном кредитовании был пройден в 2015-2016 гг. и в настоящее время в ситуации с «плохими» долгами наступила стабилизация», - считает генеральный директор НБКИ Александр Викулин – Однако, несмотря на снижения уровня просрочки в 2018 году, объемы «плохих» долгов в сегменте потребительских кредитов все еще остаются довольно значительными. При этом кредиторы продолжают внимательно следить и за качеством новых кредитов, и за риск-профилем своих заемщиков с действующими обязательствами. Важно, что новые данные и решения НБКИ позволяют кредиторам проводить детализированную оценку риск-профиля заемщиков и эффективно управлять рисками».

Для минимизации кредитного риска может быть использовано не только страхование кредита, но и имущественное страхование, а также страхование от несчастных случаев.

Имущественное страхование может иметь следующие формы: страхование риска подрядного строительства; страхование грузов; страхование оборудования, принадлежащего заемщику.

Страхование от несчастных случаев включает: страхование общей гражданской ответственности; страхование профессиональной ответственности. Страхование охватывает все риски, включая войну, забастовки, пожар, противоправные действия третьих лиц и т.д. Выбор того или иного вида страхования, который может снизить уровень кредитного риска определяется в зависимости от специфики деятельности Заемщика и предлагаемого к финансированию проекта.

2.2 Основные методы страхования кредитных рисков в РФ

Кредитные риски являются неизбежными для всех коммерческих организаций. Для того чтобы можно было максимально точно определить возможные изменения и контролировать, возникающие трудности, была создана специальная методология оценки рисков, а также выделены общие принципы управления. Все это способно помочь уменьшить проценты при потере денег.

Способы снижения и степень управления рисками всегда основываются на определенных методах, которые являются общими и включают в себя следующие аспекты:

- Анализ положения на рынке

- Определение методов воздействия на возникающие риски

- Непосредственное осуществление влияния на риски. Концентрация на повышенных рисках

- Определение методики оценки агрессивных рисков

- Использование стресс-тестирования

- Применение директивного управления

- Определение и применение способов минимизации рисков

- Страхование рисков открытых валют, то есть хеджирование

- Лимитирование операций

- Страхование рисков

Основные методы анализа кредитных рисков Надежность и эффективность деятельности любой организации, осуществляющей кредитование, определяется наличием правильно сформированной кредитной политики. Она должна быть максимально подстроена под состояние на рынке и при этом быть способной меняться в постоянно изменяющихся условиях современной экономики. Существуют общие критерии, по которым осуществляется необходимые анализ и оценка кредитных рисков:

- Возможности заемщика

- Репутация

- Залог

- Условия

Представленные критерии помогают осуществить общий анализ, понять надежность клиента. Однако также выделяют ряд параметров, непосредственно влияющих на проводимый анализ рисков. Эти критерии позволяют непосредственно осуществить оценку и получить необходимые данные. Показатели ликвидности организации. Его определение осуществляется за счет соотношения краткосрочных активов и таких же краткосрочных обязательств клиента. Показатели задолженностей организации. Данный способ выявить соотношение рисков, поможет понять какие они и как распределяются между заемщиком и кредитором. Показатели, отражающие процесс погашения задолженностей. Это показывает финансовую устойчивость компании и демонстрирует кредитору, сможет ли заемщик погасить долги в срок или нет, что также определяет и возможные риски. Показатели деловой активности клиента. Это помогает понять, насколько грамотны действия руководства компании-заемщика, так как наиболее правильная политика способна минимизировать возможные риски.

2.3 Перспективы развития страхования кредитных рисков

Проблемы законодательного регулирования страхования банковских рисков обусловлены недостаточным развитием понятийного аппарата. Так, отсутствует определение понятия «финансовый риск». Отметим, что основной способ минимизации рисков в гражданском обороте — законодательное регулирование. Реализация дистрибутивной (распределительной) функции частного права проявляется именно в распределении рисков от участия в гражданском обороте. Как верно отмечается в литературе, «очевидно, что гражданское право не может устранить риски, возникающие в хозяйственном обороте, но оно в силах ограничить объем рисков, принимаемых на себя конкретным участником, распределив их между несколькими лицами — сторонами договорного обязательства». Одним из способов минимизации рисков является договорное регулирование. Так, стороны, заключая договор, могут распределить риск путем установления взаимных мер ответственности исходя из собственных интересов, обеспечения исполнения обязательств. Согласно классическим представлениям о договоре в англо-американском праве функция договора заключается в обеспечении добровольного распределения рисков.

При этом остается неясным, является ли страхование финансовых рисков частью страхования предпринимательских рисков (как это может следовать из аналогии с общепринятым термином «финансовые рынки») или, помимо этого, может включать в себя и страхование определенных («финансовых») видов имущества (например, безналичных денежных средств на расчетных и корреспондентских счетах, ценных бумаг на счетах депо и т.п.), страхование которых в рамках действующей практики страхования имущества не осуществляется. Второй проблемой, связанной с толкованием термина «финансовые риски», является «проблема страхователя», которая обусловлена тем, что физическое лицо, которое не является предпринимателем в соответствии с действующим законодательством, не может выступать страхователем по договору страхования предпринимательских рисков. Однако договоры страхования «квазипредпринимательских» рисков физических лиц, связанных с их участием в разного рода сделках с недвижимостью, являются общепринятой нормой страхования. Внесение определенности в понимание «финансовых рисков» и их унификация позволит серьезно упростить классификацию. В существующих же условиях целесообразно бы было бы не использовать термина «финансовые риски» для решения задачи классификации банковских рисков вообще.

Банку целесообразно использовать такой страховой продукт, как «ВВВ», предусматривающий комплексную защиту банка как финансового института. Полис покрывает риски, связанные, например, с нелояльностью сотрудников кредитного учреждения. Так, российской практике кредитования известны случаи сговора персонала банка с юридическими лицами, которым по поддельным документам выдавались значительные кредиты. В зарубежной практике «страхование банковских рисков» выделено в общий пакет страхового обеспечения Bankers Blanked Bond (BBB). Этот страховой продукт постепенно внедряется в практику отечественного страхования банков, выходящих на европейские и мировые рынки капитала, однако массового распространения этот продукт пока не получил, несмотря на то что в рамках BBB банки могут получить страховую защиту от значительного числа рисков. Тем не менее, отметим, что полис BBB (от англ. Bankers Blanket Bond, или комплексное банковское покрытие) — основа комплексной программы страхования финансовых институтов, предполагающей защиту от преступлений (хищений и мошенничества) и профессиональной ответственности. Однако, если для зарубежных банков наличие полиса BBB – это не только дело престижа, но и обязательное требование в целом ряде случаев, то на российском рынке этот продукт достаточно редок (в отсутствие официальной статистики, эксперты говорят о 2-4% охвата российских банков, причем даже в первой десятке он есть не у всех).

Комплексное банковское страхование предполагает защиту от таких рисков, как хищение ценных бумаг из хранилища банка, злоупотребления и нелояльность персонала банка (включая использование подложных документов), электронные и компьютерные преступления, а также страхует профессиональную ответственность сотрудников банка. Приобретение полиса ВВВ возможно только после проведения предварительного анализа защищенности финансового института от страхуемых рисков и оценки существующих механизмов управления рисками, а для определения стоимости страховки банком-клиентом для страховой компании предоставляются сведения по внутренним бизнес-процессам и денежному обороту. Страховой коэффициент в этом виде страхования для банков составляет в среднем 0,4%–0,5% от страховой суммы. Риски, покрываемые полисом BBB: Ущерб, причиненный помещениям и имуществу Банка в результате хищения, совершения актов вандализма, умышленной порчи (вредительства); Утрата (пропажа) из помещения Банка имущества, принадлежащего клиенту Банка или представителю клиента, в результате хищения; Ущерб, причиненный ценному имуществу Банка при транспортировке; Ущерб, причиненный финансовым документа Банка; Ущерб, причиненный подделкой платежных документов или получением мошеннических платежных поручений клиента; Ущерб в результате ведения дел, операций (работы) с ценными бумагами; Ущерб, возникший в результате принятия в качестве платежного средства фальшивых денежных средств; Ущерб в результате умышленных противоправных действий сотрудников Банка.

Заключение:

Кредитные операции являются основой банковского бизнеса, так как являются основным источником дохода банка. Но эти операции связаны с риском невозврата кредита (кредитным риском), которому банки в большей или меньшей степени подвержены в процессе кредитования клиентов. Именно поэтому кредитный риск как вид банковского риска находится в центре внимания банков. Кредитная политика банка обязательно должна учитывать возможность возникновения кредитных рисков, предвидеть их возникновение и грамотно управлять ими, то есть минимизировать возможные негативные последствия кредитных операций. При этом чем ниже уровень риска, тем ниже, естественно, может быть прибыль банка, так как банк обычно получает больше прибыли по операциям с высокой степенью риска.

Таким образом, основной целью банка является нахождение оптимального соотношения между степенью риска и доходностью кредитных операций с помощью грамотного управления кредитным риском, которое реализуется путем коммуникации и анализа основных методов управления кредитным риском, разработки практических мер по снижению риска неплатежей по кредитам.

Основные рычаги управления кредитным риском находятся в сфере внутренней политики банка. Наиболее важными из них являются: диверсификация кредитного портфеля, анализ кредитоспособности и финансового состояния заемщика, квалификация персонала.

Наиболее распространенной мерой в практике банков, направленной на снижение кредитного риска, является оценка кредитоспособности заемщика. Под кредитоспособностью клиентов банка следует понимать финансово-экономическое состояние предприятия, которое дает уверенность в эффективном использовании заемных средств, способность и готовность заемщика погасить кредит в соответствии с условиями договора. Изучение банками различных факторов, которые могут привести к невозврату кредитов или, наоборот, обеспечить их своевременное погашение, составляет содержание кредитного анализа банка.

При анализе кредитоспособности банки должны решать следующие вопросы: способен ли заемщик своевременно выполнять свои обязательства, готов ли он их выполнять? На первый вопрос можно ответить, проанализировав финансово-экономические аспекты деятельности предприятий. Второй вопрос носит юридический характер, а также связан с личностными качествами руководителей компании. Необходимо учитывать как неблагоприятные изменения рыночной конъюнктуры компании-заемщика, так и внезапное ухудшение ее финансового состояния, вызванное управленческими ошибками и просчетами, неправильно выбранной стратегической политикой и т. д.

Банк должен очень хорошо разбираться в текущих проблемах своего клиента, понимать, что он раскрывает (или, наоборот, скрывает) тот или иной показатель в финансовой отчетности, насколько перспективным является направление, в котором сегодня работает компания. В вопросах кредитования и инвестирования необходим сбалансированный подход, сочетающий практические навыки с научными разработками.

Состав и содержание показателей вытекают из самого понятия кредитоспособности. Они должны отражать финансово-экономическое состояние предприятий с точки зрения эффективности размещения и использования заемных средств и всех средств в целом, оценивать способность и готовность заемщика осуществлять платежи и погашать кредиты в заранее установленные сроки.

На сегодняшний день коммерческие банки в различных странах опробовали значительное количество систем оценки кредитоспособности клиентов. Многие из них выдержали испытание временем. Системы отличаются друг от друга количеством показателей, используемых в качестве составляющих общего рейтинга заемщика, а также различными подходами к самим характеристикам и приоритетности каждой из них. Особую актуальность приобретает принятие микроэкономических решений в зависимости от макроэкономической ситуации. В связи с этим это определяет необходимость проведения кредитными организациями также макроэкономических прогнозов для выработки эффективной кредитной политики.

Управление кредитным риском требует от банкира постоянного контроля за структурой кредитного портфеля и его качественным составом. В рамках дилеммы “доходность – риск” банк вынужден ограничивать норму доходности, страхуя себя от чрезмерного риска. Поэтому целесообразно проводить политику рассеивания рисков и избегать концентрации кредитов у нескольких крупных заемщиков, что чревато серьезными последствиями в случае невозврата кредита одним из них. Банк не должен рисковать средствами вкладчиков, финансируя спекулятивные (хотя и высокорентабельные) проекты.

В условиях высоких экономических рисков побеждает тот, кто умеет правильно рассчитать, распознать риски, а также предвидеть и минимизировать их. Это главная гарантия успеха банка в кредитовании. Если банк занимается различными аспектами бизнеса клиента, то он способен не только оценить кредитоспособность предприятия, но и помочь ему повысить эффективность своего бизнеса, а значит, сделать его более надежным заемщиком.

Страхование также занимает особое место в системе управления кредитными рисками. Банковское страхование основывается на обязательствах банка по страхованию. Управление кредитными рисками и страхование являются составляющими современной концепции экономической безопасности и устойчивости бизнеса. Банковское страхование является одним из стандартных продуктов для банков на мировом рынке. Наличие такого покрытия обычно выдвигается в качестве одного из стандартных условий при открытии, например, международных банковских кредитных линий или установлении корреспондентских отношений.

Список литературы:

1. Нормативно правовые акты:

1.Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 27.12.2019) "О Центральном банке Российской Федерации (Банке России)" (с изм. и доп., вступ. в силу с 01.01.2020)

2.Федеральный закон "О банках и банковской деятельности" от 02.12.1990 N 395-1

2.Литература

1. Банковское дело / О.И. Лаврушин и др. - М.: Финансы и статистика, 2016

2. Воеводская П. О. Теоретические аспекты банковских рисков // Вестник аграрной науки. – 2018.

3. Даниленко С. А. Банковские риски // Банковское дело. – 2016. – № 6. – С. 49–53.

4. Джаксыбекова Г. Н. Банковский риск-менеджмент // Universum: экономика и юриспруденция. – 2016.

5. Жиляков Д. И. Современные проблемы анализа финансово-экономического состояния организаций различных сфер деятельности // Вестник аграрной науки. – 2016.

3. Электронные ресурсы

1. http://www.consultant.ru/

2. https://cbr.ru/

3. https://studopedia.ru/

4. https://cyberleninka.ru/journal/131

- Система источников предпринимательского права (Подзаконные нормативные правовые акты)

- Модели управления персоналом

- Организация денежного оборота

- Лизинг как особая форма кредитования (Обзор лизинговой деятельности в РФ)

- Понятие и виды источников права ( ПОНЯТИЕ И ВИДЫ ИСТОЧНИКОВ (ФОРМ) ПРАВА. СООТНОШЕНИЕ ФОРМЫ И ИСТОЧНИКА ПРАВА )

- Консолидированная отчетность и порядок ее формирования (ОАО «АВТОВАЗ»)

- Перевод газетно- информационных материалов

- Иноязычные заимствования в современном английском

- Перевод газетных материалов

- Оценка эффективности исполнительной власти в России

- Понятие государства. Теории происхождения государства

- Банк России - проводник денежно кредитной политики