Страхование ответственности и проблемы его развития в РФ ( Виды страхования, относящиеся к страхованию ответственности на территории РФ )

Содержание:

Введение

Хотелось бы отметить, что благосостояние большого количества жителей нашей страны существенно улучшилось за последние годы. То есть сегодня появляется большое количество богатых людей, а многие приобретают дома и квартиры. Сегодня можно говорить о том, что рынок страхования непрерывно растет и развивается.

На сегодняшний день именно добровольное страхование является особенно востребованной услугой. И, действительно, каждому человеку, у которого есть что терять, хочется узнать способы, с помощью которых он может сохранить свои деньги, если что-то вдруг произойдет с его имуществом.

В нашей стране существует стереотип неэффективности и дороговизны любого страхования. Так что россияне страхуются лишь иногда, когда их вынуждают это сделать (например, оформление ОСАГО или страхование предмета залога при оформлении кредита) [2].

На самом деле этот стереотип не что иное, как массовое заблуждение, связанное с дороговизной некоторых видов страхования (например авто по рискам КАСКО), а также недобросовестностью некоторых отдельно взятых страховых компаний. В случае со страхованием недвижимости, страховой тариф получается несоизмеримо малым по сравнению с суммой возможных убытков [17].

Если проводить анализ отечественного страхового рынка, то можно привести огромное количество различных причин, которые определенным образом сдерживают его активное развитие.

Можно выделить различные факторы, которые имеют внутрисистемную природу, например, квалификация персонала, определенный уровень финансового потенциала, а также качество сбыта различной страховой продукции, определенное несоответствие некоторым мировым стандартам требований к платежеспособности.

Также можно отметить факторы, которые вызваны в первую очередь определенными особенностями развития экономики РФ, а это степень платежеспособности компаний и населения страны, нормативно-правовая, а также регулирующая база, уровень монополизации страховых компаний, так называемая недобросовестная конкуренция [28].

Но, все же, определенным достижением нескольких последних лет стало постепенное укоренение позиции страхования именно как неотъемлемого, а также существенного звена всей финансовой системы. Об этом говорит рост спроса на различные страховые продукты, а значит и некоторое увеличение темпов роста различных видов страхования. Все это обуславливает актуальность темы данной курсовой работы.

Можно сказать, что страхование ответственности является самой молодой отраслью страхования. В РФ страхование ответственности начало развиваться только в 90-е годы прошлого столетия.

Основным объектом страхования ответственности можно назвать страхование гражданской ответственности. Вообще ответственность именно как объект страхования является обязательством возмещения ущерба, который причинен одним лицом определенному другому лицу. Особенно важным обстоятельством можно назвать то, что указанное обязательство появляется только при определенных действиях, бездействиях, упущениях, которые оказали влияние на блага другого лица.

Можно сказать, что главной целью этого вида страхования является защита страхователя от определенного возможного убытка. Вообще сущность страхования ответственности в первую очередь заключается с том, что страхователь целиком и полностью снимает с себя ответственность, а также в ситуации наступления страхового случая страховщик он берет на себя обязательство по возмещению ущерба, который был причинен страхователем некоторому третьему лицу [14, c.138].

Целью курсовой работы является рассмотрение страхования ответственности.

Исходя из поставленной цели, можно выделить следующие задачи:

- Определение теоретических основ страхования;

- Рассмотрение понятия и сущности страхования ответственности;

- Изучение видов страхования, относящихся к страхованию ответственности на территории РФ;

- Определение перспектив развития страхования ответственности в РФ.

1. Теоретические основы страхования

Можно сказать, что страхование представляет собой определенные отношения по защите различных имущественных интересов физических, а также юридических лиц при наступлении различных событий, то есть страховых случаев, именно за счет денежных фондов, которые формируются из уплачиваемых ими страховых взносов, то есть страховых премий [4, c. 190].

Вообще страховой продукт является действием страхования. Его свидетельством, которое удостоверяет, что данное действие произошло, является именно страховой полис [3].

Определенная специфика страхового продукта является то, что страховой взнос всегда является меньшим, чем страховая сумма.

Данное соотношение и обеспечивает определенную рыночную привлекательность всех страховых продуктов, а также соответствующий спрос на них.

Однако на первый взгляд совсем невыгодное соотношение для продавца отнюдь не означает его различные потери, так как число полисов, а значит покупателей, как правило, намного больше, чем страховых случаев.

Острая необходимость продать определенный страховой продукт вынуждает страховщика к постоянному совершенствованию своих страховых продуктов, уменьшению цен на них.

Необходимость получать определенную прибыль, напротив, требует от продавца увеличение цен. Отсюда, страховой рынок постоянно регулируется спросом, а также предложением на различные страховые продукты [27].

Хотелось бы отметить, что по форме вовлечения в систему страховых отношений выделяют:

- обязательное страхование;

- добровольное страхование.

Рассмотрим данные виды более подробно.

Обязательное страхование проводится в силу закона. Обязательная форма страхования устанавливается государством, когда страховая защита определенного объекта тесно связана с различными интересами общества.

Что же касается добровольного страхования, то оно осуществляется именно на основе добровольно заключаемого договора между страхователем, а также страховщиком.

В зависимости от определенного объекта страхования можно выделить 3 отрасли страхования, а это личное и имущественное, а также страхование ответственности [21].

В настоящее время в России активно развивается такой сектор экономики, как страхование, выступающий неотъемлемым элементом рыночных отношений.

Страховой рынок представляет собой сферу особых экономических отношений, складывающихся между страхователями (застрахованными лицами, выгодоприобретателями), которые нуждаются в силу возможного случайного наступления неблагоприятных для их материальных, нематериальных ценностей событий в страховой защите имущественных интересов, и страховщиками, которые обеспечивают ее за счет использования ими в этих целях страховых фондов, формируемых из уплачиваемых страхователями денежных взносов (страховых премий).

Современный страховой рынок России за период своего развития претерпевал существенные изменения по составу и качеству представленных на нем операторов.

Если в 90-х годах ХХ века страховых компаний насчитывалось более 2000, большинство из которых за все время своего существования не заключили ни одного договора страхования, то на 31 декабря 2014 года зарегистрированы 469 страховщиков, из них 458 страховые организации и 11 обществ взаимного страхования, 7 из которых в течение отчетного периода страховых операций не проводили.

Следует отметить, что наметившаяся с начала 2000-х годов тенденция сокращения числа действующих страховых компаний (главным образом за счет ухода с рынка мелких страховщиков) продолжилась в 2014 году. В 2013 году было зарегистрировано 572 компании, что на 114 компании или 19,9 % больше, чем в 2014 году.

В то же время, сокращение количества участников не повлияло на общие показатели страховщиков.

Согласно данным ФСФР, общая сумма страховых премий и выплат по всем видам страхования за 2014 год составила соответственно 809,06 млрд. руб. и 369,44 млрд. руб. (прирост в отношении показателей 2013 года около 21 %).

Отметим, что темп роста страховых премий и выплат по обязательным видам страхования за 2014 год по сравнению с предыдущим годом рассчитан без учета обязательного медицинского страхования за 2013 год.

Не смотря на довольно большое количество зарегистрированных страховых организаций, среди них явно выделяется несколько крупных, занимающих лидирующее положение по объемам страховых операций [20].

В 2014 году объем страхового рынка, который пришелся на долю 50-ти крупнейших страховщиков, составил 86,84 % страховых премий (или 702,59 млрд. рублей) от общей суммы собранных премий по всем видам страхования в целом по РФ, и 88,95 % выплат (или 328,62 млрд. рублей).

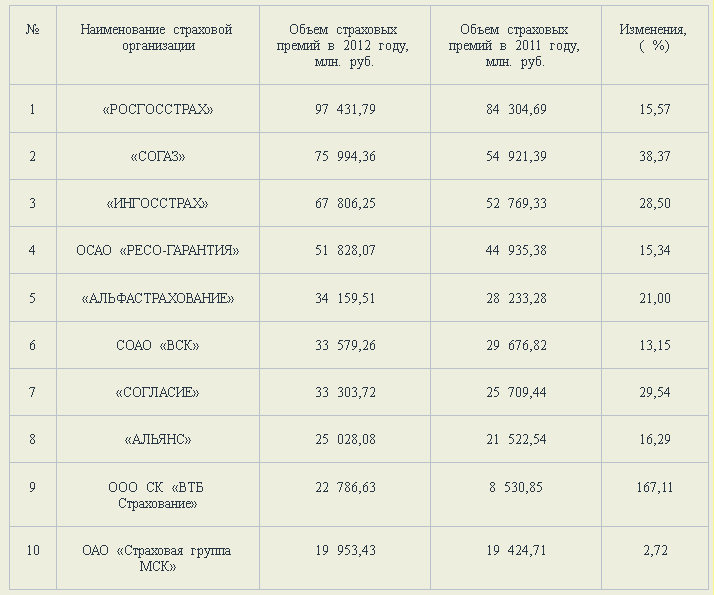

На 10 крупнейших страховых компаний в 2014 году приходилось 57,09 % (или 461,87 млрд. рублей) собранных страховых премий и 62,83 % выплат (или 232,14 млрд. рублей). Данные по суммам страховых премий и страховых выплат ТОП-10 страховщиков представлены в таблице 1.

Таблица 1.

Крупнейшие страховые компании России по объему страховых премий

Рост объемов страховых премий отмечается у всех компаний из десятки лидеров, но у отдельных страховщиков он был не значительным, что негативно отразилось на месте участника в рейтинге [15].

Так, объем страховых премий в 2014 году компании «ВСК» вырос только на 13,15 % (до 33,6 млрд. руб.), что определило ее позицию на шестом месте, тогда как по итогам 2013 года этот участник занимал пятую строчку.

Одну позицию потеряла и компания «Страховая группа МСК», занявшая в обновленном рейтинге 10 место. Одновременно, значительный прирост объема страховых премий СК «ВТБ Страхование» (+167,11 %) привел эту компанию в десятку лидеров 2014 года, где она заняла 9 место, отодвинув на 10 позицию «Страховую группу МСК» и вытеснив из списка Top10 компанию «Ренессанс Страхование».

В 2014 году продолжился дальнейший рост уровня концентрации рынка. Лишь немногие средние и небольшие страховщики смогли достойно конкурировать с лидерами рынка.

Главная причина заключается в перераспределении спроса страхователей в пользу надежных компаний [16].

Также важно отметить, что в 2014 году лидером российского перестраховочного рынка стала компания СОГАЗ (15,2 % от общего объема собранных премий в данном сегменте страхования), которая вытеснила на второе место Ингосстрах (11,3 %).

Так, уровень концентрации перестраховочного рынка в 2014 году достиг уровня соответствующего показателя рынка прямого страхования (57,09 %).

Лидерами в добровольном страховании ответственности (3,7 %) по итогам 2014 года выступают «Ингосстрах» и «Росгосстрах» — ими собрано почти 23 % от всего объема премий данного вида страхования.

На рынке обязательного страхования гражданской ответственности владельцев транспортных средств (ОСАГО) (15,0 % от всего объема страхового рынка) по итогам 2014 года с сохраняющимся большим отрывом по объему собранных премий лидирует «Росгосстрах» (40,7 млрд. собранных премий), за ним следуют «Ингосстрах» (12,9 млрд. руб.) и РЕСО-Гарантия (10,7 млрд. руб.). Первые 10 компаний этого сегмента собрали 78 % всех премий.

В структуре рынка медицинского страхования в 2014 году доля ОМС составила 86,6 %, доля ДМС по-прежнему значительно ниже — 13,4 % (14,0 % за 2013 год).

По данным ФСФР в 2014 году крупнейшими каналами продаж на российском страховом рынке были прямой канал (35,26 %) и агентский (28,87 %). При этом самым динамично развивающимся и самым дорогим каналом продаж - банковский.

Его доля — 13,12 % от всех продаж, а по объему собранного комиссионного вознаграждения этот канал лидирует на рынке — 38,3 % от общей суммы вознаграждений посредникам в 2014 году. Несмотря на то, что комиссия банкам значительно превышает средний размер комиссии страховым посредникам, доля этого канала продаж будет только увеличиваться.

Как показал опрос «Эксперта РА», почти половина банков ожидают, что не позднее 2017 года более 10 % прибыли будут получать они за счет страховщиков: за счет страхования жизни, страхования заемщиков по потребительским и ипотечным кредитам, автокаско и др. [30].

Спецификой российского страхового рынка — крайне низкая доля брокерского канала продаж (3,87 % во взносах).

Объем страхового вознаграждения, полученного брокерами за 2014 год, составил лишь 4,8 млрд. рублей. Основные причины слабости брокерского канала продаж являются отсутствие регулирования, проблемы использования чужих баз данных и очень высокая доля мошенничества. Его будущее развитие зависит от изменения нормативной базы и законодательного закрепления ответственности [25].

Страховой рынок является частью экономики, которая развивается в тесной связи с ее другими секторами. Как известно, основные «двигатели» страхового рынка – это

- увеличение доходов населения;

- рост платежеспособности предприятий;

- приобретение населением дорогостоящего имущества – автомобилей и недвижимости, например;

- рост кредитной задолженности потребителей;

- реализация бизнесом крупных инвестиционных проектов.

Нельзя сказать, что сегодня в России задействованы все «двигатели» страхового рынка.

Тем не менее, и заявление об их полной остановке было бы неправдой. За три квартала 2015 года реальные доходы населения выросли на 4%, реальная заработная плата – на 6%.

По прогнозам, расходы населения на конечное потребление вырастут в 2016 году не менее чем на 4-5% в реальном исчислении. При этом за счет того, что расходы населения растут быстрее ВВП, их доля в ВВП будет увеличиваться. Соответственно, отношение страховой премии к ВВП будет также расти.

Более двух третей крупных и средних российских предприятий сохраняют положительный баланс прибылей и убытков, хотя доля прибыльных предприятий несколько снизилась по сравнению с аналогичными показателями прошлого года.

Мы не считаем, что в 2016-2017 годах платежеспособность российского бизнеса будет снижаться против сегодняшних показателей. Не блестящими, но в то же время и вполне устойчивыми выглядят перспективы инвестиционной активности предприятий.

Инвестиции в основной капитал по данным Росстата сегодня находятся на уровне прошлого года, причем в последние месяцы проявилась тенденция к росту этого показателя.

Рынок нового автотранспорта в России продолжает сокращаться – по данным АЕБ в январе-октябре 2015 г. продажи снизились на 7% по сравнению с аналогичным периодом прошлого года. С другой стороны, в 2016 году мы ожидаем изменения этой тенденции и восстановления роста продаж пассажирских и легких коммерческих автомобилей.

По данным ЦБ РФ, кредитная задолженность населения продолжает увеличиваться довольно устойчивыми темпами – по итогам 2015 года ее рост, скорее всего, превысит 33%.

В этой связи прогнозы относительно быстрого развития страхования жизни, реализуемого через банковские офисы, выглядят вполне обоснованными.

А известно, что в последние два года именно банковское страхование жизни было одним из главных «моторов» развития рынка – на него в 2014 году пришлось 13% общего прироста премии, при том что оно занимает только 7% рынка. По нашим оценкам в 2015 году вклад страхования жизни в общий прирост страховой премии будет еще больше, чем в прошлом году.

Таким образом, нет никаких оснований предполагать в 2016 и 2017 годах спада в российской экономике и на страховом рынке.

Экономика продолжит развиваться, хотя и невысокими темпами. По оценкам экспертов, в 2016 году рынок перешагнет рубеж премии в 1 трлн. рублей, увеличение страховой премии (без ОМС) в 2016 году составит 13-15%. Примерно такой же темп роста сохранится и в 2017 году.

Отношение страховой премии к ВВП в 2016 году увеличится до 1,4% против 1,3% сегодня. Доля расходов на страхование в общих расходах домохозяйств на конечное потребление вырастет с сегодняшних 1,3% до 1,4%. Сборы за счет граждан превысят 560 млрд. рублей.

Представленный прогноз среди прочего опирается на социологические исследования, проведенные Центром стратегических исследований компании Росгосстрах. Регулярные замеры показывают, что число потребителей, заинтересованных в приобретении страховки, за последний год выросло более чем в два раза. И эта тенденция повышения интереса к страхованию охватывает практически все регионы страны [18].

2. Страхование ответственности: понятие и сущность

Хотелось бы отметить, что страхование в зависимости от определенного объекта страхования делятся на 2 ключевые отрасли:

- имущественное страхование;

- личное страхование.

Объектом имущественного страхования являются имущественные интересы, которые связаны с владением и пользованием, а также распоряжением имуществом. Что же касается объекта личного страхования, то им выступают определенные личные блага гражданина, которые связаны с его жизнью и здоровьем, а также трудоспособностью.

При личном страховании ключевым объектом страхования могут быть, как имущественные интересы, которые связаны с жизнью и здоровьем, так и интересы, которые связаны с жизнью, здоровьем застрахованного лица, то есть лица, в пользу которого страховщик заключает со страхователем договор.

И имущественное, и личное страхование могут выступать как в форме добровольного, так и обязательного страхования. При страховании ответственности в соответствии со ст. 4 закона объектом страхования выступают имущественные интересы, связанные с возмещением страхователем вреда, причиненного им личности или имуществу физического лица, а также вреда, причиненного юридическому лицу.

Страхование ответственности — наиболее сложное и направлено на возмещение страхователем причиненного им вреда личности или имуществу физического лица, а также вреда, причиненного юридическому лицу [9, c. 156].

Содержание страхования ответственности определяется условиями лицензирования страховой деятельности и включает в себя: страхование кредитов, страхование ответственности владельцев транспортных средств и страхование иных видов ответственности.

Страхование ответственности — сравнительно молодая отрасль страхования, ей чуть более 100 лет. Страхование ответственности предназначено для компенсации любого ущерба, причиненного застрахованным третьему лицу.

Суть страхования ответственности состоит в том, что страховщик принимает на себя обязательство возместить ущерб, причиненный застрахованным третьим лицам.

Этот вид страхования имеет большое значение как для застрахованного, так и для потерпевшего, создавая финансовые возможности возмещения ущерба.

Если застрахованный нанес ущерб, который иногда может составлять весьма значительную сумму, то возмещение ущерба не отразится на его материальном благосостоянии, так как ущерб будет оплачен страховщиком. Потерпевший в свою очередь также достаточно быстро получит возмещение со стороны страховой компании [23].

Страхование ответственности весьма удобный вид страхования, так как под ним можно понимать любую ответственность физических, или юридических лиц. В настоящее время выделяют несколько основных видов ответственности: гражданская ответственность, профессиональная ответственность, ответственность охранного предприятия, автогражданская ответственность.

Следовательно в каждом конкретном случае заключается индивидуальный договор.

Сумма страховки при страховании ответственности не определяется, так как она может быть определена непосредственно в момент происшествия, по которому страхователю придется возмещать нанесенный им ущерб. Зачастую бремя ответственности может быть значительным и в этом случае необходима помощь страховой компании [26].

Гражданская ответственность страхуется во многих случаях.

В данном виде страхования объектом является нанесение ущерба третьим лицам. Данной услугой выгодно пользоваться владельцам развлекательных аттракционов. Владельцам потенциально опасных домашних животных, владельцам движимого, или недвижимого имущества по причине выхода из строя которого, может быть нанесен вред третьим лицам [8, c. 39].

Страхование профессиональной ответственности выгодно зачастую представителям следующих профессий: врачи, фармацевты, юристы, нотариусы, адвокаты и другие.

Под страхование профессиональной ответственности может попасть только причинение материального вреда, но не морального ущерба. При этом сам нанесший вред при осуществлении профессиональной деятельности должен доказать, что он приложил все усилия, для того чтобы не причинить вреда.

Проверку проводит как страховая компания, так и государственные контролирующие органы.

Следовательно, сегодня получить лицензию на ведение практики возможно лишь при оформлении страховки на профессиональную ответственность.

Страхование деятельности охранных предприятий перед третьими лицами появился в России не так давно, но в настоящее время пользуется большой популярностью. Страховкой может быть покрыт имущественный ущерб. Причинение вреда жизни, или здоровью третьих лиц. Если охранное предприятие имеет данную страховку, то его имидж значительно повышается в глазах клиентов.

Существуют сегодня и обязательные виды страхования ответственности. К ним относится, например, ОСАГО – страхование автогражданской ответственности. Помимо обязательного комплекта услуг многие страховые фирмы предлагают и дополнительные пакеты автогражданской ответственности.

В любом случае при страховании любого вида ответственности все расчеты проводятся индивидуально. Страховая компания, заключая договор с клиентом, просчитывает все возможные риски и ситуации могущие возникнуть в тот или иной момент времени в конкретном месте и с участием различного числа третьих лиц [22].

3. Виды страхования, относящиеся к страхованию ответственности на территории РФ

Хотелось бы отметить, что по условиям лицензирования страховой деятельности в РФ принято выделять такие виды страхования ответственности, как [6, c. 250]:

- страхование ответственности владельцев различных автотранспортных средств;

- страхование гражданской ответственности компаний-источников повышенной опасности;

- страхование ответственности за неисполнение различных обязательств;

- страхование гражданской ответственности перевозчика;

- страхование определенной профессиональной ответственности;

- страхование прочих видов ответственности.

Рассмотрим некоторые виды страхования ответственности более подробно.

1. Страхование автогражданской ответственности

Можно сказать, что страхование автогражданской ответственности – это особенно распространенный вид страхования ответственности во всем мире. Вообще страхование автогражданской ответственности во многих развитых государствах является обязательным.

Страхование ответственности владельцев автотранспорта в первую очередь преследует ключевую цель защиты жертв аварии. В различных государствах с обязательным страхованием определенное потерпевшее лицо может прямо заявить к страховщику гражданской ответственности [5, c. 296].

Из-за расширения мировых хозяйственных связей, а также из-за активного развития туризма, расширения контактов сегодня страхование автогражданской ответственности приобрело интернациональное значение.

2. Страхование ответственности судовладельцев

Сегодня из-за развития торгового мореплавания, увеличения интенсивности различных морских перевозок существенно увеличивается актуальность страхования ответственности всех судовладельцев. То есть теперь оно рассматривается именно как самостоятельный и отдельный вид страхования.

Ключевыми объектами страхования в данной ситуации можно назвать обязательства по возмещению нанесенного вреда:

- жизни, а также здоровью пассажиров;

- жизни, а также здоровью экипажа, прочих лиц;

- имуществу определенных третьих лиц, которое включает в себя прочие суда и грузы, а также вещи пассажиров, экипажа, различные портовые сооружения и прочие виды имущества.

Хотелось бы отметить, что страхование ответственности судовладельцев сегодня осуществляется различными страховыми компаниями. В России его осуществляет компания «Ингосстрах». Оно может осуществляться и через так называемые клубы взаимного страхования, которые были созданы в Англии после 1720 года. На сегодняшний день во всем мире действует примерно 70 подобных организаций, они расположены по большей части Великобритании, Соединенных Штатах, Швеции, а также Норвегии и Японии [11, c. 128].

3. Страхование гражданской ответственности компаний

Основным субъектом страхования гражданской ответственности можно назвать компании-владельцы определенных источников повышенной опасности. Сюда можно отнести фирмы, чья работа тесно связана с повышенной опасностью для всех окружающих из-за применения транспортных средств и механизмов, а также электроэнергии высокого напряжения и атомной энергии, различных взрывчатых веществ, определенных сильнодействующих ядов.

Определенная особенность этого вида страхования заключается в первую очередь в том, что компании всегда несут некоторую ответственность за причиненный данным источником вред, помимо ситуаций, если доказано, что вред был причинен именно в результате умысла потерпевшего или же действия обстоятельств непреодолимой силы.

Можно сказать, что договор страхования в первую очередь заключается для предоставления различных финансовых гарантий возмещения вреда, который причинен страхователем потерпевшему. Специфика данного договора состоит в том, что он заключается именно в пользу определенного третьего лица, то есть потерпевшего.

Вообще по договору страхования потерпевшему лицу должны возмещаться убытки, которые связаны с причинением вреда, а именно:

- повреждением, а также уничтожением его имущества;

- определенной упущенной выгодой;

- моральным вредом;

- затратами страхователя на ликвидацию определенных прямых последствий аварии и прочее [12, c. 159].

4. Страхование ответственности авиаперевозчика

Можно сказать, что при страховании гражданской ответственности авиаперевозчика, то есть владельца воздушного судна, выделяют некоторые виды ущерба, покрываемые этим видом страхования. Назовем их:

- повреждение, а также утрата или же уничтожение багажа, груза;

- смерть или же повреждение здоровья пассажиров;

- смерть, а также телесное повреждение или же определенный имущественный ущерб, который был причинен корпусом воздушного судна или же выпавшими из него предметами третьим лицам на поверхности земли, а также вне воздушного судна.

Такое понятие, как «авиаперевозка» распространяется именно на все время, на протяжении которого груз находится в ведении перевозчика. Вообще перевозчик не несет ответственности лишь в ситуации, если:

- он докажет, что его сотрудники, агенты предприняли абсолютно все необходимые меры для того, чтобы избежать нанесения ущерба;

- было невозможно предпринять определенные меры [10, c. 109].

5. Страхование ответственности автоперевозчика

Можно сказать, что автомобильный перевозчик несет определенную ответственность за:

- полную, а также частичную утрату груза;

- определенный ущерб, который был причинен им с момента принятия товара и до момента его доставки.

В данной ситуации объектом страхования ответственности автоперевозчика является именно его обязанность по возмещению ущерба из-за возможных претензий о компенсации причиненного вреда со стороны лиц, которые заключили с перевозчиком договор о перевозке грузов.

Вообще страхование ответственности автоперевозчика в отличие от страхования автогражданской ответственности – это добровольный вид страхования. Но в международном автомобильном сообщении данное страхование получило достаточно широкое развитие [24].

4. Перспективы развития страхования ответственности в РФ

Отсутствие в российском праве законодательных актов, предписывающих виновному лицу возместить в полном объеме вред, нанесенный имуществу, жизни или здоровью третьих лиц, а также низкая судебная и страховая культура, естественно, привели к почти полному отсутствию на российском страховом рынке традиционных для большинства других стран видов страхования ответственности: страхование общегражданской ответственности, страхование ответственности за загрязнение окружающей среды, страхование ответственности производителей за качество производимой продукции, страхование профессиональной ответственности врачей, нотариусов, строителей, страхование ответственности работодателей за вред, нанесенный работнику при выполнении работ и т.д.

Практика страхования ответственности включает в себя три направления:

- страхование граждан;

- страхование предприятий и предпринимателей;

- страхование представителей отдельных профессий.

Первое направление очень слабо развито в нашей стране и представлено в основном, страхованием автогражданской ответственности.

Законом РФ №4а ФЗ от 25.04.2002 «Об обязательном страховании гражданской ответственности владельцев транспортных средств» обязательное страхование введено с 01.07.2003 года.

Для страхования граждан можно было бы предложить достаточно большой выбор объектов страхования, если бы позволяла политическая и экономическая обстановка. Например:

- для «частной жизни» – ответственность «главы семьи», ответственность физического лица за нанесение ущерба дому, страховая ответственность семьи, ответственность частных владельцев домашних и диких животных и т.д.;

- для «охотников» – ответственность за нанесение материального и нематериального ущерба, ущерб жизни и здоровью, ущерб от обращения с оружием, ущерб оружию и прочее;

- для собственника недвижимости – ответственность домовладельцев, ответственность служащих, занятых содержанием недвижимости, ответственность за нанесение вреда зеленым насаждениям и т.д.

Понятно, что перечисленные виды страхования вряд ли могут получить развитие в России в ближайшее время.

Наиболее перспективными являются два других направления.

Многообразие форм собственности, развитие, наряду со средними и крупными предприятиями, частных малых предприятий и кооперативов, быстрый рост числа лиц, занимающихся индивидуальной трудовой деятельностью, создают хорошие возможности для успешного внедрения в страховую практику страхования ответственности на случай причинения вреда в процессе хозяйственной и профессиональной деятельности [13, c. 138].

Дефицит свободных кредитных ресурсов, большое число мелких предпринимателей, не имеющих кредитной истории, низкий профессионализм аудиторских служб способствовали развитию в 92-94 гг. такого вида страхования, как страхование ответственности заемщика за непогашенные кредиты, которые в 95-96 гг. практически утратили свою популярность.

Большой потенциал у рынка страхования ответственности работодателей. Согласно Закону «О предприятии и предпринимательской деятельности» предприятие обязано обеспечить своим работникам безопасные условия труда. Оно несет ответственность за ущерб, причиненный их здоровью и трудоспособности. Вне зависимости от вида предприятий и характера трудовых отношений ответственность работодателя не может быть меньше, чем предусмотрено для государственных предприятий.

Объективно страхование ответственности работодателя необходимо каждому предприятию и предпринимателю, причем его невозможно заменить страхованием от несчастных случаев на производстве.

Отдельно следует остановиться на страховании ответственности за загрязнение окружающей среды, или экологическом страховании.

В настоящее время экологическое страхование – относительно новая, активно развивающаяся отрасль страхования.

Для анализа проблем, связанных с проведением экологического страхования, оценки его правовых основ и подготовки новых соответствующих законодательных документов, которые были бы применимы на практике и отвечали интересам всего общества, необходимо объединить свои усилия не только страховщикам, но и всем, заинтересованным в сохранении окружающей среды [7, c. 74].

По третьему направлению страхования ответственности (страхование представителей отдельных профессий) клиентам предлагаются договоры, защищающие их интересы на случай допущения профессиональной ошибки.

Относительно стабильным в России является страхование ответственности перевозчиков, в первую очередь авиаперевозчиков. Получил развитие новый вид страхования ответственности перевозчика-страхования ответственности таможенного перевозчика.

В общем, можно сказать, что со временем страхование гражданской ответственности приобретет очень большое значение в России. В настоящее время развитию этой отрасли страхования сопутствует принятие II части налогового кодекса ст. 252, 253, 255, 263, разрешающих включить расходы на страхование ответственности в себестоимость продукции. Сдерживает активное развитие страхования ответственности то, что Россия является страной, в которой закон не устанавливает обязательности страхования ответственности в отличие от большинства других стран [1].

Но в правовом обществе ущерб или вред, причиненный другому, должен быть, безусловно, возмещен. Возместить его может либо виновное лицо, либо страховая компания. Таким образом, принятие законов об обязательном страховании некоторых видов ответственности становится объективно необходимым [19].

Таким образом, можно сказать, что страхование гражданской ответственности в России является наиболее стабильным и, как правило, представлено страхованием автогражданской ответственности, ответственности авиаперевозчиков. В настоящее время начал развиваться новый вид страхования ответственности перевозчика — страхования ответственности таможенного перевозчика.

Со временем страхование гражданской ответственности будет приобретать всё большее значение в России, этому способствуют поправки в Налоговом кодексе, в соответствии с которыми расходы на страхование ответственности могут включаться в себестоимость продукции.

Также большой потенциал у рынка страхования ответственности работодателей, так как в соответствии с законодательством предприятие должно обеспечить безопасные условия труда работникам, а страхование ответственности работодателей нельзя заменить страхованием от несчастных случаев на производстве.

Поскольку вопрос о загрязнении окружающей среды с каждым днем приобретает все большее значение, то экологическое страхование, без сомнения, имеет хорошие перспективы развития.

Большинство разновидностей страхования ответственности является добровольными. К обязательным же относятся такие, как:

- страхование гражданской ответственности предприятий — источников повышенной опасности,

- страхование профессиональной ответственности нотариусов,

- страхование ответственности организаций, эксплуатирующих объекты атомной энергии,

- страхование ответственности аудиторов,

- страхование гражданской ответственности владельцев автотранспортных средств и другие.

В добровольной основе страхования ответственности есть свои недостатки, поскольку именно она является сдерживающим фактором развития страхования ответственности в России. Таким образом, на сегодняшний день наиболее остро стоит вопрос о принятии законов об обязательном страховании ответственности [29].

Заключение

В заключении хотелось бы отметить, что все цели и задачи, поставленные в данной курсовой работе, были успешно выполнены, а именно были определены теоретические основы страхования, рассмотрено понятие и сущность страхования ответственности, изучены виды страхования, относящиеся к страхованию ответственности на территории РФ, определены перспективы развития страхования ответственности в РФ.

Страхование представляет собой определенные отношения по защите различных имущественных интересов физических, а также юридических лиц при наступлении различных событий, то есть страховых случаев, именно за счет денежных фондов, которые формируются из уплачиваемых ими страховых взносов, то есть страховых премий.

Современный страховой рынок России за период своего развития претерпевал существенные изменения по составу и качеству представленных на нем операторов. Если в 90-х годах ХХ века страховых компаний насчитывалось более 2000, то на 31 декабря 2014 года зарегистрированы 469 страховщиков.

По данным ЦБ РФ, кредитная задолженность населения продолжает увеличиваться довольно устойчивыми темпами – по итогам 2015 года ее рост, скорее всего, превысит 33%. В этой связи прогнозы относительно быстрого развития страхования жизни, реализуемого через банковские офисы, выглядят вполне обоснованными.

Страхование ответственности весьма удобный вид страхования, так как под ним можно понимать любую ответственность физических, или юридических лиц. В настоящее время выделяют несколько основных видов ответственности: гражданская ответственность, профессиональная ответственность, ответственность охранного предприятия, автогражданская ответственность. Существуют сегодня обязательные виды страхования ответственности. К ним относится, например, ОСАГО – страхование автогражданской ответственности. Помимо обязательного комплекта услуг многие страховые фирмы предлагают и дополнительные пакеты автогражданской ответственности.

Многообразие форм собственности, развитие, наряду со средними и крупными предприятиями, частных малых предприятий и кооперативов, быстрый рост числа лиц, занимающихся индивидуальной трудовой деятельностью, создают хорошие возможности для успешного внедрения в страховую практику страхования ответственности на случай причинения вреда в процессе хозяйственной и профессиональной деятельности.

Большой потенциал у рынка страхования ответственности работодателей. Предприятие обязано обеспечить своим работникам безопасные условия труда. Оно несет ответственность за ущерб, причиненный их здоровью и трудоспособности. Вне зависимости от вида предприятий и характера трудовых отношений ответственность работодателя не может быть меньше, чем предусмотрено для государственных предприятий.

В настоящее время экологическое страхование – относительно новая, активно развивающаяся отрасль страхования. Для анализа проблем, связанных с проведением экологического страхования, оценки его правовых основ и подготовки новых соответствующих законодательных документов, которые были бы применимы на практике и отвечали интересам всего общества, необходимо объединить свои усилия не только страховщикам, но и всем, заинтересованным в сохранении окружающей среды.

Список использованной литературы

Законодательные акты

- Налоговый Кодекс РФ (часть 2)

- Закон РФ №40-ФЗ от 5 апреля 2002 г. "Об обязательном страховании гражданской ответственности владельцев транспортных средств" (Закон об ОСАГО

- Закон РФ от 27.11.1992 N 4015-1 (ред. от 28.12.2015) "Об организации страхового дела в Российской Федерации"

Источники на русском языке

- Абрамов, В.Ю. Страхование: теория и практика; М.: Волтерс Клувер, 2013. - 512 c.

- Ермасов, С. В. Страхование : учеб. для бакалавров / С. В. Ермасов, Н. Б. Ермасова. – 4-е изд., перераб. и доп. – М. : Юрайт, 2014. – 748 с.

- Орланюк-Малицкая Л.А. - Отв. ред., Янова С.Ю. - Отв. ред. Страхование. Учебник для вузов. — М.:Издательство Юрайт, 2013 г. — 828 с.

- Основы страховой деятельности: Учебник. Федорова Т.А. М.: Изд-во БЕК, 2009.

- Рынок страхования ответственности в Российской Федерации : анализ, тенденции и перспективы развития / Русецкая Э.А. и др. // Финансы и кредит. - 2012. - № 37. - С. 39-43.

- Скамай Л. Г. Страховое дело : учебник / Л. Г. Скамай. - М. : Юрайт, 2013. - 344 с.

- Страхование: Конспект лекций / Авт. сост. Н.В. Бендина. М.: Изд-во Приор. 2009.

- Страхование: Учебник. И.Т. Балабанов, А.И. Балабанов. СПб.: Изд-во Питер, 2014.

- Страхование: Учебник / Авт. сост. Л.К. Никитенков и др.; Под ред. В.В. Шахов. М.: АНКИЛ. 2014.

- Страховое дело: Учебник. Л.А. Орланюк – Малицкая. М.: ACADEMA. 2013.

- Шахов В.В., Ахвледиани Ю.Т. Страхование / В.В. Шахов. М.: ЮНИТИ-ДАНА, 2013. — 510 с.

Электронные ресурсы

- АСН Агенство Страховых Новостей. Страховые итоги полугодия: перемены в top-10. [Электронный ресурс] — Режим доступа: http://www.asn-news.ru/news/35805

- Григорьева Елена Коммерсантъ, приложение.// Успехи страховой сборной-2015. [Электронный ресурс] — Режим доступа: http://www.insur-info.ru/press/85621/

- Нужно ли страховать недвижимость?. – [Электронный ресурс] – Режим доступа: http://www.krugsovetov.ru/nuzhno-li-straxovat-nedvizhimost

- О перспективах роста российской экономики и страхового рынка в 2016 – 2017 годах. – [Электронный ресурс] – Режим доступа: http://ins.1prime.ru/%7BE60E2AAA-695C-48B2-9277-DC0932D865A3%7D.uif

- Перспектива развития страхования ответственности в РФ. – [Электронный ресурс] – Режим доступа: http://ins-capital.ru/index.php?option=com_content&view=article&id=94:2013-12-16-09-37-44&catid=7:2013-12-16-08-56-01&Itemid=8

- Статистика. Статистические данные по итогам деятельности страховщиков за 9 месяцев 2014 года. [Электронный ресурс] — Режим доступа: http://www.fcsm.ru/ru/contributors/insurance_industry/statistics/index.php?id_4=252

- Страхование - классификация, сущность и функции. – [Электронный ресурс] – Режим доступа: http://www.grandars.ru/college/strahovanie/strahovanie.html

- Страхование ответственности. – [Электронный ресурс] – Режим доступа: http://about-insure.ru/index.php/strakhovanie-otvetstvennosti

- Страхование ответственности. – [Электронный ресурс] – Режим доступа: http://www.grandars.ru/college/strahovanie/strahovanie-otvetstvennosti.html

- Страхование ответственности. – [Электронный ресурс] – Режим доступа: http://abc.vvsu.ru/Books/straxovan/page0015.asp

- СТРАХОВОЙ РЫНОК РФ: СОВРЕМЕННОЕ СОСТОЯНИЕ И ПЕРСПЕКТИВЫ РАЗВИТИЯ. – [Электронный ресурс] – Режим доступа: http://sibac.info/index.php/2009-07-01-10-21-16/8032-2015-05-27-11-00-08

- Сущность и значение страхования ответственности. – [Электронный ресурс] – Режим доступа: http://edu.dvgups.ru/METDOC/EKMEN/FK/STRAHOVAN/METOD/F_K/frame/4.htm

- Сущность, содержание и виды страхования. – [Электронный ресурс] – Режим доступа: http://capital.ru/strahovanie/

- Тенденции и перспективы развития страхового рынка в Российской Федерации. – [Электронный ресурс] – Режим доступа: http://www.insur-info.ru/press/63693/

- Шелухина В.В. ПЕРСПЕКТИВЫ РАЗВИТИЯ СТРАХОВАНИЯ ОТВЕТСТВЕННОСТИ В РОССИИ. – [Электронный ресурс] – Режим доступа: http://sibac.info/10450

- ЭКСПЕРТ РА. Рейтинговое агентство. Бюллетень// Прогнозразвитияроссийского страхового рынка на 2014 год: рост в законе [Электронный ресурс] — Режим доступа: http://raexpert.ru/researches/insurance/prognoz_strah_rinka_2014/

- Основные этапы формирования налогового учета в России ( Система налогового учета )

- ПОНЯТИЕ, ЦЕЛИ И ЗАДАЧИ НАЛОГОВОГО УЧЕТА

- Методы кодирования данных ( КОДИРОВАНИЕ И МЕТОДЫ КОДИРОВАНИЯ )

- Методы и средства проектирования информационных систем и технологий. Применение процессного подхода для оптимизации бизнес-процессов.

- Сравнительный анализ стандартов, видов и особенностей систем контроля в российских и зарубежных компаниях (Виды управленческого контроля)

- Роль мотивации в поведении организации (Процессуальные и содержательные теории мотивации)

- Корпоративная культура в организации (Сущность, функции, принципы)

- Человеческий фактор в управлении организацией (Оценка степени влияния человеческого фактора на результаты деятельности АО «РКС»)

- Построение организационных структур (Анализ организационной структуры предприятия ООО «КОНРАС»)

- Цели создания запасов и их классификация

- Основные этапы формирования налогового учета в России ( Сущность налогового учета )

- Стандартные и социальные налоговые вычеты по налогу на доходы физических лиц