Страхование ответственности и проблемы его развития в РФ (Страхование ответственности: понятие и сущность)

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. Объективные экономические противоречия, сопровождающие процесс внедрения страховых отношений в хозяйственную жизнь субъектов экономики рыночного типа, обуславливают возникновение актуальных вопросов, требующих теоретического осмысления и практического разрешения.

Законы и категории страхования, рассматриваемые в экономической теории через призму реализации имущественных интересов, раскрывают важные аспекты поведения человека в процессе защиты материальных составляющих его жизни. Методы теоретического анализа позволяют представить страховые отношения как особый вид экономических отношений, имеющих различные формы реализации в зависимости от действующей на данный момент в обществе экономической системы.

На сегодняшний день именно добровольное страхование является особенно востребованной услугой. И, действительно, каждому человеку, у которого есть что терять, хочется узнать способы, с помощью которых он может сохранить свои деньги, если что-то вдруг произойдет с его имуществом.

Можно сказать, что страхование ответственности является самой молодой отраслью страхования. В РФ страхование ответственности начало развиваться только в 90-е годы прошлого столетия.

Основным объектом страхования ответственности можно назвать страхование гражданской ответственности. Можно сказать, что главной целью этого вида страхования является защита страхователя от определенного возможного убытка. Вообще сущность страхования ответственности в первую очередь заключается с том, что страхователь целиком и полностью снимает с себя ответственность, а также в ситуации наступления страхового случая страховщик он берет на себя обязательство по возмещению ущерба, который был причинен страхователем некоторому третьему лицу

Объектом исследования является страхования ответственности.

Предметом исследования служит совокупность общественных отношений, складывающихся между субъектами рынка страховых услуг в условиях Российской экономики.

Целью курсовой работы является рассмотрение страхования ответственности.

Исходя из поставленной цели, можно выделить следующие задачи:

- Определение теоретических основ страхования;

- Рассмотрение понятия и сущности страхования ответственности;

- Изучение видов страхования, относящихся к страхованию ответственности на территории РФ;

- Определение перспектив развития страхования ответственности в РФ.

Источниками информационного и статистического материала для исследования явились официальные данные страхового надзора Министерства финансов Российской Федерации, статистические отчеты страховых компаний, результаты исследований, тематические аналитические обзоры деятельности российских страховщиков.

ГЛАВА 1. Теоретические основы страхования ответственности

1.1 Страхование ответственности: понятие и сущность

Можно сказать, что страхование представляет собой определенные отношения по защите различных имущественных интересов физических, а также юридических лиц при наступлении различных событий, то есть страховых случаев, именно за счет денежных фондов, которые формируются из уплачиваемых ими страховых взносов, то есть страховых премий [4, c. 190].

Вообще страховой продукт является действием страхования. Его свидетельством, которое удостоверяет, что данное действие произошло, является именно страховой полис [3].

Определенная специфика страхового продукта является то, что страховой взнос всегда является меньшим, чем страховая сумма.

Данное соотношение и обеспечивает определенную рыночную привлекательность всех страховых продуктов, а также соответствующий спрос на них.

Однако на первый взгляд совсем невыгодное соотношение для продавца отнюдь не означает его различные потери, так как число полисов, а значит покупателей, как правило, намного больше, чем страховых случаев.

Острая необходимость продать определенный страховой продукт вынуждает страховщика к постоянному совершенствованию своих страховых продуктов, уменьшению цен на них.

Необходимость получать определенную прибыль, напротив, требует от продавца увеличение цен. Отсюда, страховой рынок постоянно регулируется спросом, а также предложением на различные страховые продукты [27].

Страховой рынок является частью экономики, которая развивается в тесной связи с ее другими секторами. Как известно, основные «двигатели» страхового рынка – это

- увеличение доходов населения;

- рост платежеспособности предприятий;

- приобретение населением дорогостоящего имущества – автомобилей и недвижимости, например;

- рост кредитной задолженности потребителей;

- реализация бизнесом крупных инвестиционных проектов.

Нельзя сказать, что сегодня в России задействованы все «двигатели» страхового рынка.

Первые формы страхования ответственности просматриваются историками уже более 100 лет назад. Древние римляне, а позже — и греки, были родоначальниками подобного вида услуг. Но перевод в современное русло осуществили в конце 19-ого века французы. Именно они начали страховать лошадей и машины. Именно от них страхование ответственности распространилось по всему миру и получило известную нам форму.

Этот вид страхования, который включает в себя разные виды страховых продуктов, обеспечивает возмещение ущерба, нанесенного жизни, здоровью или имуществу третьих лиц. Согласно Гражданскому кодексу Российской Федерации, субъект, нанесший любой ущерб другому субъекту, обязан по закону полностью его возместить. Заключая договор страхования, эта ответственность перекладывается на страховщика.

Следует помнить, что страхование ответственности, как и другие отрасли, может быть обязательным или добровольным. К примеру, страхование владельцев автотранспортных средств в Российской Федерации является обязательным, а страхование КАСКО того же самого автомобиля, добровольным.

Страховая сумма и размер возмещаемого в случае наступления страхового случая ущерба, оговариваются договором страхования и не могут меняться на протяжении действия такого договора. Как правило, они заключаются на год. Но, по договоренности со страховщиком, срок договора может быть изменен или подобран индивидуально.

Формы страхования ответственности и их характеристики

Объектом страхования ответственности являются имущественные интересы страхователя, которые не противоречат законодательству Российской Федерации, связанные с риском нанесения ущерба жизни, здоровья или имущества третьим лицам, при осуществлении застрахованной деятельности.

Хотелось бы отметить, что страхование в зависимости от определенного объекта страхования делятся на 2 ключевые отрасли:

- имущественное страхование;

- личное страхование.

Объектом имущественного страхования являются имущественные интересы, которые связаны с владением и пользованием, а также распоряжением имуществом. Что же касается объекта личного страхования, то им выступают определенные личные блага гражданина, которые связаны с его жизнью и здоровьем, а также трудоспособностью.

При личном страховании ключевым объектом страхования могут быть, как имущественные интересы, которые связаны с жизнью и здоровьем, так и интересы, которые связаны с жизнью, здоровьем застрахованного лица, то есть лица, в пользу которого страховщик заключает со страхователем договор.

И имущественное, и личное страхование могут выступать как в форме добровольного, так и обязательного страхования. При страховании ответственности в соответствии со ст. 4 закона объектом страхования выступают имущественные интересы, связанные с возмещением страхователем вреда, причиненного им личности или имуществу физического лица, а также вреда, причиненного юридическому лицу.

Страхование ответственности — наиболее сложное и направлено на возмещение страхователем причиненного им вреда личности или имуществу физического лица, а также вреда, причиненного юридическому лицу [9, c. 156].

Содержание страхования ответственности определяется условиями лицензирования страховой деятельности и включает в себя: страхование кредитов, страхование ответственности владельцев транспортных средств и страхование иных видов ответственности.

Страхование ответственности — сравнительно молодая отрасль страхования, ей чуть более 100 лет. Страхование ответственности предназначено для компенсации любого ущерба, причиненного застрахованным третьему лицу.

Суть страхования ответственности состоит в том, что страховщик принимает на себя обязательство возместить ущерб, причиненный застрахованным третьим лицам.

Этот вид страхования имеет большое значение как для застрахованного, так и для потерпевшего, создавая финансовые возможности возмещения ущерба.

Если застрахованный нанес ущерб, который иногда может составлять весьма значительную сумму, то возмещение ущерба не отразится на его материальном благосостоянии, так как ущерб будет оплачен страховщиком. Потерпевший в свою очередь также достаточно быстро получит возмещение со стороны страховой компании [23].

Страхование ответственности весьма удобный вид страхования, так как под ним можно понимать любую ответственность физических, или юридических лиц. В настоящее время выделяют несколько основных видов ответственности: гражданская ответственность, профессиональная ответственность, ответственность охранного предприятия, автогражданская ответственность.

Следовательно в каждом конкретном случае заключается индивидуальный договор.

Сумма страховки при страховании ответственности не определяется, так как она может быть определена непосредственно в момент происшествия, по которому страхователю придется возмещать нанесенный им ущерб. Зачастую бремя ответственности может быть значительным и в этом случае необходима помощь страховой компании [26].

Гражданская ответственность страхуется во многих случаях.

В данном виде страхования объектом является нанесение ущерба третьим лицам. Данной услугой выгодно пользоваться владельцам развлекательных аттракционов. Владельцам потенциально опасных домашних животных, владельцам движимого, или недвижимого имущества по причине выхода из строя которого, может быть нанесен вред третьим лицам [8, c. 39].

Страхование профессиональной ответственности выгодно зачастую представителям следующих профессий: врачи, фармацевты, юристы, нотариусы, адвокаты и другие.

Под страхование профессиональной ответственности может попасть только причинение материального вреда, но не морального ущерба. При этом сам нанесший вред при осуществлении профессиональной деятельности должен доказать, что он приложил все усилия, для того чтобы не причинить вреда.

Проверку проводит как страховая компания, так и государственные контролирующие органы.

Следовательно, сегодня получить лицензию на ведение практики возможно лишь при оформлении страховки на профессиональную ответственность.

Страхование деятельности охранных предприятий перед третьими лицами появился в России не так давно, но в настоящее время пользуется большой популярностью. Страховкой может быть покрыт имущественный ущерб. Причинение вреда жизни, или здоровью третьих лиц. Если охранное предприятие имеет данную страховку, то его имидж значительно повышается в глазах клиентов.

Существуют сегодня и обязательные виды страхования ответственности. К ним относится, например, ОСАГО – страхование автогражданской ответственности. Помимо обязательного комплекта услуг многие страховые фирмы предлагают и дополнительные пакеты автогражданской ответственности.

В любом случае при страховании любого вида ответственности все расчеты проводятся индивидуально. Страховая компания, заключая договор с клиентом, просчитывает все возможные риски и ситуации могущие возникнуть в тот или иной момент времени в конкретном месте и с участием различного числа третьих лиц [22].

1.2 Виды страхования, относящиеся к страхованию ответственности на территории РФ

Хотелось бы отметить, что по условиям лицензирования страховой деятельности в РФ принято выделять такие виды страхования ответственности, как [6, c. 250]:

- страхование ответственности владельцев различных автотранспортных средств;

- страхование гражданской ответственности компаний-источников повышенной опасности;

- страхование ответственности за неисполнение различных обязательств;

- страхование гражданской ответственности перевозчика;

- страхование определенной профессиональной ответственности;

- страхование прочих видов ответственности.

Рассмотрим некоторые виды страхования ответственности более подробно.

1. Страхование автогражданской ответственности

Можно сказать, что страхование автогражданской ответственности – это особенно распространенный вид страхования ответственности во всем мире. Вообще страхование автогражданской ответственности во многих развитых государствах является обязательным.

Страхование ответственности владельцев автотранспорта в первую очередь преследует ключевую цель защиты жертв аварии. В различных государствах с обязательным страхованием определенное потерпевшее лицо может прямо заявить к страховщику гражданской ответственности [5, c. 296].

Из-за расширения мировых хозяйственных связей, а также из-за активного развития туризма, расширения контактов сегодня страхование автогражданской ответственности приобрело интернациональное значение.

2. Страхование ответственности судовладельцев

Сегодня из-за развития торгового мореплавания, увеличения интенсивности различных морских перевозок существенно увеличивается актуальность страхования ответственности всех судовладельцев. Ключевыми объектами страхования в данной ситуации можно назвать обязательства по возмещению нанесенного вреда:

- жизни, а также здоровью пассажиров;

- жизни, а также здоровью экипажа, прочих лиц;

- имуществу определенных третьих лиц, которое включает в себя прочие суда и грузы, а также вещи пассажиров, экипажа, различные портовые сооружения и прочие виды имущества.

Хотелось бы отметить, что страхование ответственности судовладельцев сегодня осуществляется различными страховыми компаниями. В России его осуществляет компания «Ингосстрах». Оно может осуществляться и через так называемые клубы взаимного страхования, которые были созданы в Англии после 1720 года. На сегодняшний день во всем мире действует примерно 70 подобных организаций, они расположены по большей части Великобритании, Швеции, а также Норвегии и Японии [11, c. 128].

3. Страхование гражданской ответственности компаний

Основным субъектом страхования гражданской ответственности можно назвать компании-владельцы определенных источников повышенной опасности. Сюда можно отнести фирмы, чья работа тесно связана с повышенной опасностью для всех окружающих из-за применения транспортных средств и механизмов, а также электроэнергии высокого напряжения и атомной энергии, различных взрывчатых веществ, определенных сильнодействующих ядов.

Определенная особенность этого вида страхования заключается в первую очередь в том, что компании всегда несут некоторую ответственность за причиненный данным источником вред, помимо ситуаций, если доказано, что вред был причинен именно в результате умысла потерпевшего или же действия обстоятельств непреодолимой силы. Можно сказать, что договор страхования в первую очередь заключается для предоставления различных финансовых гарантий возмещения вреда, который причинен страхователем потерпевшему. Специфика данного договора состоит в том, что он заключается именно в пользу определенного третьего лица, то есть потерпевшего.

Вообще по договору страхования потерпевшему лицу должны возмещаться убытки, которые связаны с причинением вреда, а именно:

- повреждением, а также уничтожением его имущества;

- определенной упущенной выгодой;

- моральным вредом;

- затратами страхователя на ликвидацию определенных прямых последствий аварии и прочее [12, c. 159].

4. Страхование ответственности авиаперевозчика

Можно сказать, что при страховании гражданской ответственности авиаперевозчика, то есть владельца воздушного судна, выделяют некоторые виды ущерба, покрываемые этим видом страхования. Назовем их:

- повреждение, а также утрата или же уничтожение багажа, груза;

- смерть или же повреждение здоровья пассажиров;

- смерть, а также телесное повреждение или же определенный имущественный ущерб, который был причинен корпусом воздушного судна или же выпавшими из него предметами третьим лицам на поверхности земли, а также вне воздушного судна.

Такое понятие, как «авиаперевозка» распространяется именно на все время, на протяжении которого груз находится в ведении перевозчика. Вообще перевозчик не несет ответственности лишь в ситуации, если:

- он докажет, что его сотрудники, агенты предприняли абсолютно все необходимые меры для того, чтобы избежать нанесения ущерба;

- было невозможно предпринять определенные меры [10, c. 109].

5. Страхование ответственности автоперевозчика

Можно сказать, что автомобильный перевозчик несет определенную ответственность за:

- полную, а также частичную утрату груза;

- определенный ущерб, который был причинен им с момента принятия товара и до момента его доставки.

В данной ситуации объектом страхования ответственности автоперевозчика является именно его обязанность по возмещению ущерба из-за возможных претензий о компенсации причиненного вреда со стороны лиц, которые заключили с перевозчиком договор о перевозке грузов. Вообще страхование ответственности автоперевозчика в отличие от страхования автогражданской ответственности – это добровольный вид страхования. Но в международном автомобильном сообщении данное страхование получило достаточно широкое развитие [24].

ГЛАВА 2. Анализ и перспективы развития страхования ответственности в РФ

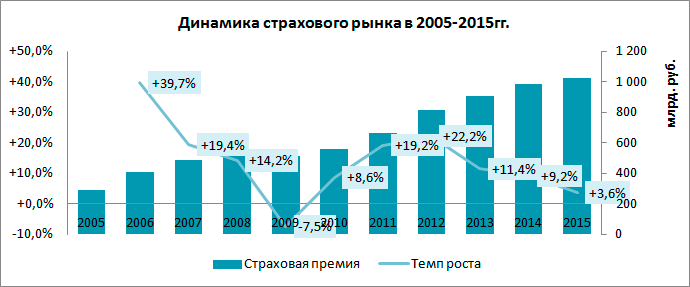

По итогам 2018 г. страховой рынок показал худшую динамику с 2011 года. Падение темпов сбора премии наблюдалось с 2014 года, и страховая отрасль в этом смысле следует общему экономическому тренду. Однако в 2018 году можно говорить о переходе страхования в отрицательную зону. Без «допинга» в виде двукратного роста тарифов на ОСАГО падение рынка составило бы 3,8%.(рис.1)

Рис.1. Динамика страхового рынка в 2005-2018гг.

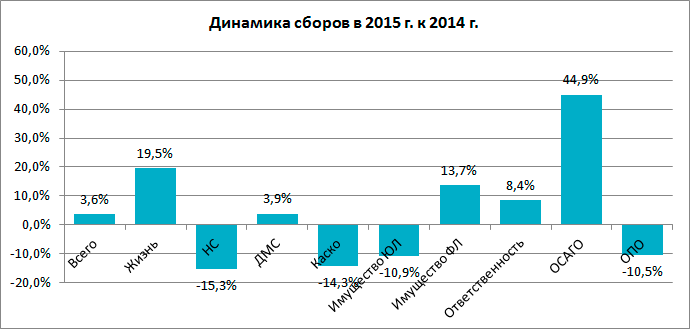

В 2018 году сегментом, определившим общую динамику рынка, предсказуемо стал сегмент ОСАГО. Рост тарифов привёл к увеличению сборов на 44,9% или 67,7 млрд.руб. Совокупная динамика остальных линий бизнеса составляет -31,7 млрд.руб. (Рис.2)

Рис.2. Динамика сборов в 2018г. к 2017г.

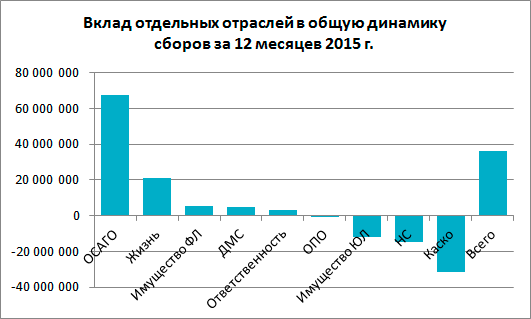

Значительное падение наблюдается по трём линиям бизнеса, бывшим долгое время локомотивами рынка и его опорой в части формирования финансового результата страховщиков. Это страхование от несчастного случая (-15,3% или 14,6 млрд.руб. премии), страхование автокаско (-14,3% или 31,3 млрд.руб.) и страхование корпоративного имущества (-10,9% или 12,2 млрд.руб.). Сегмент ОСАГО, рост в котором определил динамику всего рынка в 2018 году, в 2019 году перестал играть эту роль. (рис.3)[11,c.310]

Рис.3. Вклад отдельных отраслей в общую динамик сборов за 12 месяцев 2018г.

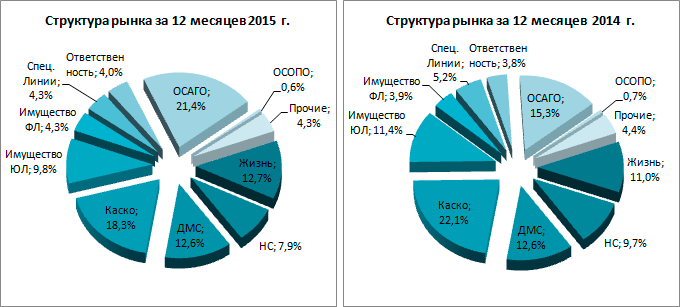

Структура сборов в сравнении с 2017 годом изменилась существенно. Впервые крупнейшим сегментом стало ОСАГО с долей 21,4%. Каско, потеряв 3,8 пункта, переместилось на 2 место с долей 18,3%. В сумме доля моторного страхования составила 39,7% против 37,4% годом ранее. Учитывая высокую подверженность данной отрасли страхования валютному риску и не отыгранный до конца рынком фактор догоняющего роста выплат, можно говорить об ухудшении стабильности страхового рынка в целом.(рис.4)

На третьей позиции по доле рынка осталось ДМС, его доля стабильна и составляет 12,6%. Сектор страхования жизни опередил страхование имущества юридических лиц, причём первый вырос с 11,0% до 12,7%, а второй сократился с 11,4% до 9,8%. Доля спецлиний (ж/д, авиа, морское страхование, страхование грузов и сельхозрисков) также снизилась с 5,2% до 4,3%.

Рис.5. Структура рынка за 12 месяцев 2017-2018гг.

Таким образом, корпоративное имущественное страхование, считавшееся основой стабильности и прибыльности портфеля большинства компаний, всё более сокращается, а концентрация в этом сегменте увеличивается.

Компаниям, не входящим в группу лидеров, в этих условиях становится всё сложнее балансировать свои портфели и зарабатывать прибыль.(рис.6)[14,c.418]

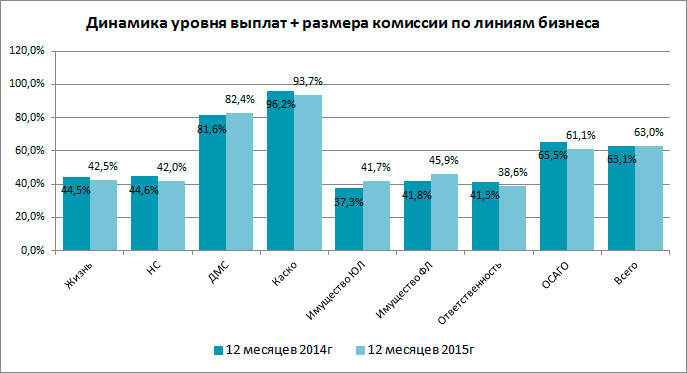

Рис.6. Динамика уровня выплан+размер комиссии по линиям бизнеса

Учитывая, что в 2019 году сработает фактор догоняющих убытков в ОСАГО, задача обеспечения рентабельности портфеля станет ещё более сложной. Несмотря на изменение тарифов, действительно улучшивших рентабельность ОСАГО, в целом по рынку объединённый показатель уровня выплат и доли КВ в собранной премии сократился лишь на 0,1 п.п. На критически высоком уровне он находится в сегменте автокаско, ДМС, с учётом дороговизны обслуживающей инфраструктуры и значительных объёмов дебиторской задолженности, традиционно присутствующих в этом бизнесе, находится на грани рентабельности.

Количество заключённых договоров в добровольном рисковом страховании увеличилось только в двух крупных линиях бизнеса: страховании имущества физических лиц и страховании ответственности за причинение вреда третьим лицам. В остальных крупных линиях бизнеса наблюдается снижение количества продаж в сравнении с 2017 годом.

При этом основным фактором падения продаж является ценовой. Количество продаж в большей степени зависит не от страхового тарифа, а от величины средней премии по виду страхования. Эти данные говорят о том, что клиенты в большинстве своём не готовы платить даже естественную премию за инфляцию. Цена страхования воспринимается клиентами в абсолютном выражении, а не в виде тарифа, то есть доли от страховой суммы.

Из этого следуют два вывода. Во-первых, страховым компаниям следует учитывать указанную особенность при реализации своей андеррайтинговой политики. Наложенный Роспотребнадзором на страховую отрасль запрет устанавливать стоимость страховых продуктов в процентах полностью интернализован потребителями. Во-вторых, что намного более печально для страховщиков, по всем основным линиям бизнеса достигнут ценовой «потолок», более высокий и даже существующий уровень цен страховых продуктов будет приводить к падению продаж.

В краткосрочной перспективе страховщики смогут при росте тарифов удерживать объём продаж близко к существующим уровням ценой сворачивания рынка в натуральном выражении, однако в среднесрочной и долгосрочной перспективе без радикальных мер по сокращению издержек и изменению продуктовых линеек рынок рискует свалиться в затяжное пике по продажам при отрицательной рентабельности страховых операций.

В 2019 году с введением обязательного электронного ОСАГО возможны существенные изменения в структуре продаж. Если страховые компании будут искать не методы обхода ограничений регулятора и новые возможности выплаты вознаграждения агентам, а способы установления прямого контакта с клиентами и развития собственных брендов, это может привести к сокращению аквизиционных расходов и росту рентабельности бизнеса таких компаний.

По состоянию на конец 2018 года на рынке осталось 327 страховщиков (из них 288 имели ненулевой сбор премии).

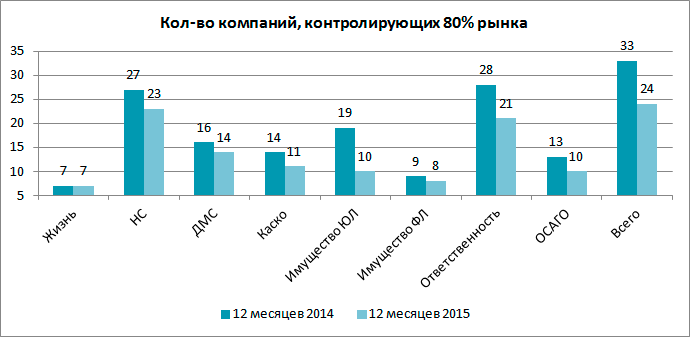

Если в 2017 году 80% премии собирали 33 страховые компании, то в 2018 для этого хватило уже только 24 страховщиков. По отдельным видам концентрация в 2019 году проявилась ещё сильнее. Так, в страховании имущества юридических лиц 80% рынка поделили между собой 10 страховщиков, годом ранее их было 19. Можно констатировать, что концентрация выросла по всем основным линиям бизнеса за исключением страхования жизни.(рис.7)[18,c.320]

Рис.7. Количество компаний, контролирующих 80% рынка

Доля компании, занимающей лидирующую позицию на рынке, также выросла по большинству сегментов. В целом по рынку компания №1 собирает 14,5% премии, в то время как годом ранее её доля составляла 13,1%. Наиболее монополизированным сегментами оказались страхование имущества юридических и физических лиц. В первом из них на долю лидера приходится уже 46% всех сборов (40,2% в 2017 г.), во втором – 37,1% (снижение с 41,7% по итогам 2017 г.). Применительно к сектору страхования имущества физических лиц это особенно важно, поскольку данный сегмент будет едва ли не единственным серьёзным драйвером роста в розничном страховании в 2019-2019 гг. Концентрация сборов по данной линии бизнеса в руках малого количества крупнейших страховщиков будет означать отсутствие перспектив роста и вытекающие из этого финансовые проблемы у средних и мелких операторов рынка.

В ТОП-5 по ключевым сегментам рынка происходит в основном позиционная борьба. Состав пятёрок в большинстве видов страхования остаётся неизменным. Так, в целом по рынку РЕСО-Гарантия сместила Ингосстрах с третьей позиции, при этом пара лидеров, а также занимающая пятое место компания Альфастрахование остались на своих местах. В сегменте страхования жизни «Ренессанс-жизнь» опустилась на 2 позиции, пропустив вперёд «Росгосстрах-жизнь» и «Альфастрахование-жизнь», а пятую позицию вместо «Метлайфа» занял «Сив Лайф». Пятёрку лидеров по страхованию от несчастного случая покинули СК «Резерв» и «Благосостояние», места которых заняли «Росгосстрах-жизнь» и «Согаз». В пятёрку лидеров по ДМС ворвались «Альфастрахование» и «Росгосстрах», вытеснив «Альянс» и ЖАСО. Новым лидером сегмента автокаско стала РЕСО-Гарантия, поднявшаяся сразу на две позиции и опередившая Ингосстрах и Росгосстрах. В страховании имущества юридических и физических лиц составы пятёрок лидеров остались неизменными, позиционные изменения произошли лишь на 3-5 местах. Наиболее интересным изменением можно считать попадание в пятёрку крупнейших страховщиков ответственности компании «Респект» (бывш. «Респект полис»), нарастившей сборы за год почти в 2,5 раза и вытеснившей из группы лидеров РЕСО-Гарантию. В ОСАГО пятую позицию вместо «Согласия» заняло «Альфастрахование», в остальном группа лидеров осталась неизменной как по составу, так и по занимаемым позициям.

Если рассматривать только сегменты прямого рискового страхования, то в 2017 году в пятёрки крупнейших входило 13 страховщиков, а в 2018 году шансы попасть в пятёрку получили лишь 11 компаний, из которых 2 принадлежат к одной группе (Росгосстрах и Росгосстрах-жизнь). (Приложение 1)

Количество действующих страховых компаний в 2018 году сократилось на 84, что является рекордным показателем. Для сравнения в 2017 году количество страховщиков сократилось на 11, в 2015 – на 41. Большинство страховщиков покинули рынок после отзыва лицензии Банком России. Среди основных причин – недостаточное обеспечение обязательств по страхованию активами, нарушение финансовых нормативов и предписаний ЦБ. В 2019-2019 гг. политика мегарегулятора по отзыву лицензий продолжится, можно ожидать, что рынок покинут 60-70 компаний в 2019 году и ещё 50-60 – в 2019 г.

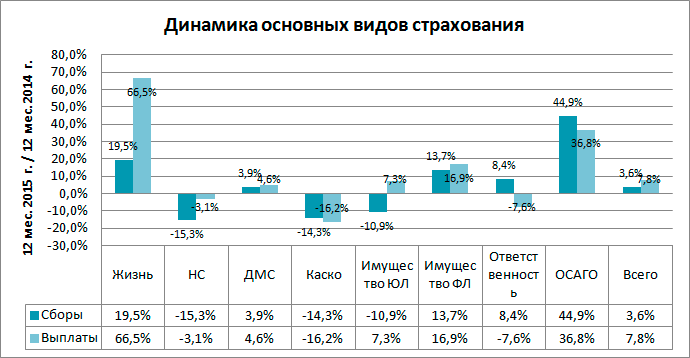

Растущими сегментами в рисковом страховании остаются ДМС (+3,9%), страхование ответственности (+8,4%) и страхование имущества физических лиц (+13,7%). Основное падение приходится на страхование от НС и болезней (-15,3%), автокаско (-14,3%), страхование имущества юридических лиц (-10,9%). Важно то, что именно эти три линии бизнеса являлись ключевыми для страховой отрасли, формировали основные продажи и доход страховых компаний. Поиск новых драйверов роста рынка становится в данных условиях крайней необходимостью.(рис.8)

Рис.8. Динамика основных видов страхования

Падение продаж в секторе страхования от НС и болезней, вызванное замедлением потребительского кредитования, в 2019 году продолжится. Восстановление данного сектора в прежних масштабах возможно только после оживления ситуации в банковском секторе. Альтернативным путём развития сектора страхования от НС является предложение рынку принципиально новых продуктов добровольного страхования, массовых и дешёвых, которые пользовались бы самостоятельным спросом, независимым от посредников. Однако реализация обеих этих альтернатив на горизонте 2019-2019 гг. представляется малореальной.

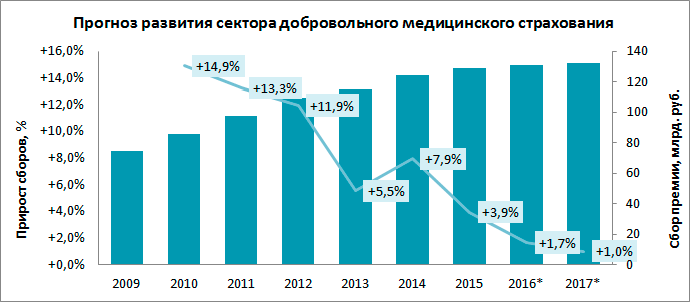

Рынок добровольного медицинского страхования вошёл в затяжную стагнацию. Основная часть продаж в ДМС приходится на корпоративный сектор, в котором происходит если не сокращение персонала, то сокращение издержек, под которое неизбежно попадают и программы ДМС. Количество заключённых договоров ДМС с юридическими лицами в 2018 году упало на 34,7% в сравнении с 2017 годом. С другой стороны лечебные учреждения, которые также находятся в тяжёлой экономической ситуации в связи с кризисом, стремятся максимизировать свою прибыль. Развитие собственной медицинской инфраструктуры требует масштабных капитальных затрат, на которые страховщики не могут пойти.(рис.9)

Рис.9. Прогноз развития сектора добровольного медицинского страхования

Выходом из ситуации является работа по сокращению издержек: разработка и внедрение экономичных страховых продуктов, оптимизация существующих страховых программ, концентрация на более коротких списках ЛПУ для увеличения клиентских потоков и достижения лучших договорных условий, поиск новых ЛПУ, готовых предоставить медицинские услуги требуемого качества по более низким ценам.

В части розничного ДМС цена, выступавшая серьёзным ограничителем и в более благополучные времена, сейчас делает страховые продукты доступными только узкому кругу потребителей. Сокращение заграничных турпотоков также влияет на данный сегмент в части количества договоров, в части премии, наоборот, снижение курса рубля ведёт к увеличению сборов.

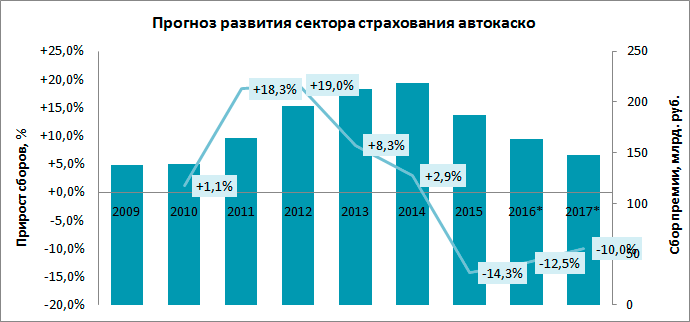

Сегмент добровольного автострахования переживает глубокий спад. Если два последних года продажи замедлялись, но премия показывала минимально положительную динамику, то в 2018 году объём продаж в абсолютном выражении снизился сразу на 14,3% до 187,2 млрд.руб.(рис.10)[23]

Рис.10. Прогноз развития сектора страхования автокаско

Зависимость продаж от динамики величины страховой премии в автокаско в целом соответствует остальным линиям бизнеса, но имеет свою специфику. С учётом инфляции, в т.ч. обвального падения курса рубля, пришедшегося на 2017 год, можно было говорить о фактическом удешевлении страхования. В результате количество договоров выросло в 1,5 раза с 3,5 млн. в 2010 г. до 5,2 млн. в 2017 г. Одновременно накопились проблемы рентабельности, вызванные высоким ККУ и в первую очередь – высоким размером комиссионного вознаграждения.

Реакцией страховщиков стало резкое, на 17,1% повышение размера средней премии в 2018 г. Однако ценовая чувствительность каско оказалась настолько высокой, что продажи упали сразу на 26,9%, уведя весь сегмент в отрицательную зону по объёму собранной премии.

В ценовой политике страховщиков на рынке каско заметна прямая зависимость между уровнем комиссионного вознаграждения и уровнем цены страхового продукта. Таким образом, стоимость аквизиции не в меньшей, а, возможно, и в большей степени, чем андеррайтинговые факторы, такие как структура портфеля по маркам/моделям автомобилей или географии, влияет на цену. Исключение составляет группа компаний, «догоняющих» лидеров рынка (Зетта-страхование), либо пытающихся удержать свою долю рынка (МАКС, Югория), поддерживающих низкие цены в сочетании с высокой комиссией. Учитывая высокую ценовую эластичность продаж, можно утверждать, что именно решение вопроса со стоимостью аквизиции, в т.ч. за счёт перехода на прямые продажи и онлайн-страхование может стать одним из ключевых факторов конкурентной борьбы на рынке каско в 2019-2019 гг.

В 2019 году есть все основания ожидать, что падение рынка продолжится. Предлагаемые решения с телематикой и франшизой лишь частично решают проблему и до сих пор не занимают существенной доли рынка. Главной задачей страховых компаний в сегменте автокаско является модернизация продуктового предложения в сторону экономичных продуктов, «спрямление» продаж и минимизация расходов на выплату комиссий в т.ч. за счёт продаж онлайн, для чего необходимо решить техническую проблему удалённого осмотра транспортных средств, подлежащих страхованию.

В 2019 году сектор страхования имущества физических лиц сохранит положительную динамику продаж и станет наиболее быстрорастущим как минимум в секторе рискового страхования, а, возможно, и на всём рынке. Для ещё большего роста продаж в этом секторе страховщикам необходимо в первую очередь решить технологическую проблему удалённого осмотра страхуемого имущества, что одновременно радикально удешевит аквизицию, позволит в полной мере использовать преимущества удалённых продаж и откроет для страховых компаний рынки, ранее недоступные из-за географической удалённости.

В 2019 году страхование ответственности продолжит рост, причём с лучшей динамикой, чем в 2018 г. Основными драйверами роста будут развитие розничного сегмента в данном секторе страхования, а также спрос на страхование ответственности со стороны корпоративных клиентов, остающийся стабильно высоким несмотря на колебания экономической конъюнктуры.

Пенсионное страхование в 2017 году показало максимальные значения уровня выплат, который в 3 квартале достиг 84,5% (в целом по году 65,5%). С учётом КВ страховые компании выплатили 71,6% собранных премий, что является наиболее высоким показателем среди всех продуктов в рамках страхования жизни.

Динамика продаж договоров пенсионного страхования находится в отрицательной зоне. В 2019 году следует ожидать продолжения той же тенденции: количество вновь заключаемых договоров будет на 2,5-3% меньше, чем в 2019 г., рост премии сохранится за счёт очередных платежей по ранее заключённым договорам, уровень выплат достигнет 67-68%.

По имущественному страхованию наблюдается последовательное падение объёмов сборов с 2011 года при относительно стабильном уровне выплат в диапазоне 30-37%. В 2015 году уровень выплат вырос почти в 2 раза (с 36,2% до 62,6%), в первую очередь за счёт валютной составляющей. В 2017 году эта тенденция продолжилась. Однако, с 2019 года можно ожидать некоторого оживления в этом секторе на фоне большей стабильности национальной валюты, роста зарубежных страховых рынков и развития отношений с новыми клиентами, в первую очередь из стран Азии.

Страхование ответственности демонстрирует смешанную динамику. За ростом на 39,2% в 2013 году последовал спад на 22,8% в 2018 г. В 2019 году прогнозируется умеренный рост, т.к. на страхование ответственности оказывают влияние в значительной степени те же факторы, что и на страхование имущества. Кроме того, входящее страхование ответственности в меньшей степени, чем страхование грузов или имущества, подвержено влиянию псевдостраховых схем.[22]

Входящее автострахование, имеющее основным источником поступления с «ближних» перестраховочных рынков (в том числе отечественного), стабильно снижалось в объёмах с 2015 г. Вероятнее всего, спад продолжится вслед за рынком прямого страхования, однако темпы его замедлятся до 2-5% в год. Однако весьма вероятно дальнейшее увеличение убыточности по портфелям входящего перестрахования в сегменте автокаско, что на горизонте 2 лет может вызвать значительные проблемы у компаний, активно занимающихся этим бизнесом, и привести к санации их портфелей и активному поиску новых рынков.

Проблемы чрезмерно высоких РВД и постоянно растущей убыточности все предыдущие годы страховые компании решали за счёт роста стоимости страхования. Регулярное повышение средней премии приводило к стабилизации маржинальности страхового бизнеса ценой частичного сокращения клиентской базы, однако итоговый общий рост премии оправдывал применяемые средства. В 2018 году данный инструмент исчерпал себя, что вынуждает страховщиков искать новые способы удержания целевых финансовых параметров своего бизнеса. Основным таким инструментом является дигитализация, то есть использование современных информационных технологий для управления процессами страхования.

В части инструментов управления страховым бизнесом в 2018 году получили распространение страховые продукты с телематикой (в автостраховании). Однако реальная доля таких продуктов пока не превышает 2-3% от общего объёма продаж в силу консерватизма потребителей, опасающихся такого средства контроля за собой со стороны страховых компаний, но в большей степени – за счёт отсутствия понятных выгод для клиента при заключении договора. Низкоубыточные категории клиентов имели хорошие андеррайтинговые коэффициенты и без телематики, а для среднего клиента или, тем более, относящегося к группе риска, телематические продукты невыгодны, т.к. повлекут за собой ещё больший рост стоимости страхования.

Телематические продукты будут появляться и в страховании от НС и болезней, а также медицинском страховании. В настоящий момент разрабатываются и выводятся на рынок устройства, способные по крайней мере частично решить задачу медицинского освидетельствования застрахованных и контроля их основных жизненных показателей в период страхования. Такие решения смогут не только существенно снизить стоимость розничного ДМС, являющуюся сейчас по сути запретительной, но и снизить частоту летальных случаев за счёт своевременного обнаружения опасности и автоматического вызова скорой помощи к пострадавшему.

Продажи страховых полисов онлайн по-прежнему имеют незначительную долю на рынке. Попытки подключить ОСАГО к системе онлайн-продаж саботируются страховыми компаниями под предлогом технических проблем во избежание роста продаж полисов в убыточные регионы и высокорисковым категориям клиентов. Такая политика подрывает доверие ко всей системе онлайн-страхования и создаёт серьёзные препятствия для её развития. Кроме того, для превращения в значимый канал продаж онлайн-страхованию необходимо решить вопрос с удалённым осмотром страхуемого имущества с использованием технологических решений, доступных в освоении любому клиенту и эффективных с точки зрения защиты от мошенничества.

Остаётся актуальной и проблема отсутствия полноценной единой базы страховых историй, совершенно необходимой не только для внедрения эффективно работающих CRM-систем и программ лояльности, но и для профилактики страхового мошенничества, остающегося одним из бичей рынка.

В 2019-2019 году следует ожидать изменений в первую очередь в продуктовой области и продвижении онлайн-продаж, но скорее не в целом по рынку, а отельными наиболее продвинутыми компаниями, которые таким образом получат шанс частично переделить рынок в свою пользу.

Кроме того, Банк России, вводя страховщикам новые требования по управлению бизнесом (новый план счетов, расширяемый язык деловой отчетности XBRL, системы управления рисками, бизнес-планы) также вынуждает страховые компании технологически перевооружаться и внедрять новые инструменты анализа данных для принятия управленческих решений.

Внедрение нового плана счетов, разработанного по принципам банковского, благотворно скажется на прозрачности учёта и возможностях аналитики, так же, как это произошло в 1999 году с введением нового плана счетов в банках. Регулярное бизнес-планирование и построение систем управления рисками позволят сделать бизнес страховщиков более устойчивым, а его развитие – более прогнозируемым. Учитывая, что макроэкономическая роль самой страховой отрасли состоит в обеспечении устойчивости и прогнозируемости развития экономических институтов, такие преобразования позволят самому страхованию развиваться динамично и прибыльно.[21]

Отсутствие в российском праве законодательных актов, предписывающих виновному лицу возместить в полном объеме вред, нанесенный имуществу, жизни или здоровью третьих лиц, а также низкая судебная и страховая культура, естественно, привели к почти полному отсутствию на российском страховом рынке традиционных для большинства других стран видов страхования ответственности: страхование общегражданской ответственности, страхование ответственности за загрязнение окружающей среды, страхование ответственности производителей за качество производимой продукции, страхование профессиональной ответственности врачей, нотариусов, строителей, страхование ответственности работодателей за вред, нанесенный работнику при выполнении работ и т.д.

Практика страхования ответственности включает в себя три направления:

- страхование граждан;

- страхование предприятий и предпринимателей;

- страхование представителей отдельных профессий.

Первое направление очень слабо развито в нашей стране и представлено в основном, страхованием автогражданской ответственности.

Законом РФ №4а ФЗ от 25.04.2002 «Об обязательном страховании гражданской ответственности владельцев транспортных средств» обязательное страхование введено с 01.07.2003 года.

Для страхования граждан можно было бы предложить достаточно большой выбор объектов страхования, если бы позволяла политическая и экономическая обстановка. Например:

- для «частной жизни» – ответственность «главы семьи», ответственность физического лица за нанесение ущерба дому, страховая ответственность семьи, ответственность частных владельцев домашних и диких животных и т.д.;

- для «охотников» – ответственность за нанесение материального и нематериального ущерба, ущерб жизни и здоровью, ущерб от обращения с оружием, ущерб оружию и прочее;

- для собственника недвижимости – ответственность домовладельцев, ответственность служащих, занятых содержанием недвижимости, ответственность за нанесение вреда зеленым насаждениям и т.д.

Понятно, что перечисленные виды страхования вряд ли могут получить развитие в России в ближайшее время.

Наиболее перспективными являются два других направления.

Многообразие форм собственности, развитие, наряду со средними и крупными предприятиями, частных малых предприятий и кооперативов, быстрый рост числа лиц, занимающихся индивидуальной трудовой деятельностью, создают хорошие возможности для успешного внедрения в страховую практику страхования ответственности на случай причинения вреда в процессе хозяйственной и профессиональной деятельности [13, c. 138].

Дефицит свободных кредитных ресурсов, большое число мелких предпринимателей, не имеющих кредитной истории, низкий профессионализм аудиторских служб способствовали развитию в 92-94 гг. такого вида страхования, как страхование ответственности заемщика за непогашенные кредиты, которые в 95-96 гг. практически утратили свою популярность.

Большой потенциал у рынка страхования ответственности работодателей. Согласно Закону «О предприятии и предпринимательской деятельности» предприятие обязано обеспечить своим работникам безопасные условия труда. Оно несет ответственность за ущерб, причиненный их здоровью и трудоспособности. Вне зависимости от вида предприятий и характера трудовых отношений ответственность работодателя не может быть меньше, чем предусмотрено для государственных предприятий.

Объективно страхование ответственности работодателя необходимо каждому предприятию и предпринимателю, причем его невозможно заменить страхованием от несчастных случаев на производстве.

Отдельно следует остановиться на страховании ответственности за загрязнение окружающей среды, или экологическом страховании.

В настоящее время экологическое страхование – относительно новая, активно развивающаяся отрасль страхования.

Для анализа проблем, связанных с проведением экологического страхования, оценки его правовых основ и подготовки новых соответствующих законодательных документов, которые были бы применимы на практике и отвечали интересам всего общества, необходимо объединить свои усилия не только страховщикам, но и всем, заинтересованным в сохранении окружающей среды [7, c. 74].

По третьему направлению страхования ответственности (страхование представителей отдельных профессий) клиентам предлагаются договоры, защищающие их интересы на случай допущения профессиональной ошибки.

Относительно стабильным в России является страхование ответственности перевозчиков, в первую очередь авиаперевозчиков. Получил развитие новый вид страхования ответственности перевозчика-страхования ответственности таможенного перевозчика.

В общем, можно сказать, что со временем страхование гражданской ответственности приобретет очень большое значение в России. В настоящее время развитию этой отрасли страхования сопутствует принятие II части налогового кодекса ст. 252, 253, 255, 263, разрешающих включить расходы на страхование ответственности в себестоимость продукции. Сдерживает активное развитие страхования ответственности то, что Россия является страной, в которой закон не устанавливает обязательности страхования ответственности в отличие от большинства других стран [1].

Но в правовом обществе ущерб или вред, причиненный другому, должен быть, безусловно, возмещен. Возместить его может либо виновное лицо, либо страховая компания. Таким образом, принятие законов об обязательном страховании некоторых видов ответственности становится объективно необходимым [19].

Таким образом, можно сказать, что страхование гражданской ответственности в России является наиболее стабильным и, как правило, представлено страхованием автогражданской ответственности, ответственности авиаперевозчиков. В настоящее время начал развиваться новый вид страхования ответственности перевозчика — страхования ответственности таможенного перевозчика.

Со временем страхование гражданской ответственности будет приобретать всё большее значение в России, этому способствуют поправки в Налоговом кодексе, в соответствии с которыми расходы на страхование ответственности могут включаться в себестоимость продукции.

Также большой потенциал у рынка страхования ответственности работодателей, так как в соответствии с законодательством предприятие должно обеспечить безопасные условия труда работникам, а страхование ответственности работодателей нельзя заменить страхованием от несчастных случаев на производстве.

Поскольку вопрос о загрязнении окружающей среды с каждым днем приобретает все большее значение, то экологическое страхование, без сомнения, имеет хорошие перспективы развития.

Большинство разновидностей страхования ответственности является добровольными. К обязательным же относятся такие, как:

- страхование гражданской ответственности предприятий — источников повышенной опасности,

- страхование профессиональной ответственности нотариусов,

- страхование ответственности организаций, эксплуатирующих объекты атомной энергии,

- страхование ответственности аудиторов,

- страхование гражданской ответственности владельцев автотранспортных средств и другие.

В добровольной основе страхования ответственности есть свои недостатки, поскольку именно она является сдерживающим фактором развития страхования ответственности в России. Таким образом, на сегодняшний день наиболее остро стоит вопрос о принятии законов об обязательном страховании ответственности [29].

Заключение

В заключении хотелось бы отметить, что все цели и задачи, поставленные в данной курсовой работе, были успешно выполнены, а именно были определены теоретические основы страхования, рассмотрено понятие и сущность страхования ответственности, изучены виды страхования, относящиеся к страхованию ответственности на территории РФ, определены перспективы развития страхования ответственности в РФ.

Страхование представляет собой определенные отношения по защите различных имущественных интересов физических, а также юридических лиц при наступлении различных событий, то есть страховых случаев, именно за счет денежных фондов, которые формируются из уплачиваемых ими страховых взносов, то есть страховых премий.

Современный страховой рынок России за период своего развития претерпевал существенные изменения по составу и качеству представленных на нем операторов. Если в 90-х годах ХХ века страховых компаний насчитывалось более 2000, то на 31 декабря 2015 года зарегистрированы 469 страховщиков.

По данным ЦБ РФ, кредитная задолженность населения продолжает увеличиваться довольно устойчивыми темпами – по итогам 2016 года ее рост, скорее всего, превысит 33%. В этой связи прогнозы относительно быстрого развития страхования жизни, реализуемого через банковские офисы, выглядят вполне обоснованными.

Страхование ответственности весьма удобный вид страхования, так как под ним можно понимать любую ответственность физических, или юридических лиц. В настоящее время выделяют несколько основных видов ответственности: гражданская ответственность, профессиональная ответственность, ответственность охранного предприятия, автогражданская ответственность. Существуют сегодня обязательные виды страхования ответственности. К ним относится, например, ОСАГО – страхование автогражданской ответственности. Помимо обязательного комплекта услуг многие страховые фирмы предлагают и дополнительные пакеты автогражданской ответственности.

Многообразие форм собственности, развитие, наряду со средними и крупными предприятиями, частных малых предприятий и кооперативов, быстрый рост числа лиц, занимающихся индивидуальной трудовой деятельностью, создают хорошие возможности для успешного внедрения в страховую практику страхования ответственности на случай причинения вреда в процессе хозяйственной и профессиональной деятельности.

Большой потенциал у рынка страхования ответственности работодателей. Предприятие обязано обеспечить своим работникам безопасные условия труда. Оно несет ответственность за ущерб, причиненный их здоровью и трудоспособности. Вне зависимости от вида предприятий и характера трудовых отношений ответственность работодателя не может быть меньше, чем предусмотрено для государственных предприятий.

В настоящее время экологическое страхование – относительно новая, активно развивающаяся отрасль страхования. Для анализа проблем, связанных с проведением экологического страхования, оценки его правовых основ и подготовки новых соответствующих законодательных документов, которые были бы применимы на практике и отвечали интересам всего общества, необходимо объединить свои усилия не только страховщикам, но и всем, заинтересованным в сохранении окружающей среды.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Закон РФ от 27.11.1992 N 4015-1 (ред. от 03.07.2019) "Об организации страхового дела в Российской Федерации

- Постановление Правительства РФ от 23.09.2002 N 696 (ред. от 22.12.2011) "Об утверждении федеральных правил (стандартов) аудиторской деятельности"

- Постановление Правительства РФ от 22.11.1996 N 1387 (ред. от 20.02.2002) "О первоочередных мерах по развитию рынка страхования в Российской Федерации"

- Приказ Минфина РФ от 04.09.2001 N 69н (ред. от 25.11.2011) "Об особенностях применения страховыми организациями Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению

- Письмо Росстрахнадзора "О страховых резервах по видам страхования иным, чем страхование жизни"

- Архипов, А. П. Страхование. Современный курс: учебник / А. П. Архипов, В. Б. Гомелля, Д. С. Тулент. - М. : Финансы и статистика, 2014. - 416 с.

- Бакиров, А. Ф. Формирование и развитие рынка страховых услуг / А.Ф. Бакиров, Л.М. Кликич. - М.: Финансы и статистика, 2017. - 304 c.

- Гвозденко, А. А. Страхование: учебник / А.А. Гвозденко,- М. : Проспект, 2014. - 464 с .

- Дэвид, Крюгер при участии Джона Манна Тайный язык денег. Как принимать разумные финансовые решения / Манна Дэвид Крюгер при участии Джона. - М.: Манн, Иванов и Фербер, 2017. - 352 c.

- Ермасов, С. В. Страхование учебник / С. В. Ермасов, Н. Б. Ермасова. - М. : Высшее образование, 2014. - 613 с.

- Захаров, М. Л. Социальное страхование в России. Прошлое, настоящее и перспективы развития / М.Л. Захаров. - М.: Проспект, 2017. - 310 c.

- Иванкин, Ф. Ф. Акционерное и Взаимное Страхование в России 1827-1920 / Ф.Ф. Иванкин. - М.: Издательский дом Рученькиных, 2017. - 272 c.

- Кабанцева, Н. Г. Страховое дело: учеб. пособие / Н. Г. Кабанцева. - М. : Форум, 2019. - 272 с.

- Мак, Томас Математика рискового страхования / Томас Мак. - М.: Олимп-Бизнес, 2017. - 418 c.

- Петрова, В. И. Бухгалтерский учет, анализ и аудит деятельности страховых организаций / В.И. Петрова, А.Ю. Петров, Г.А. Скачко. - М.: Финансы и статистика, 2015. - 400 c.

- Прокошин, В. А. Финансово-правовое регулирование страховой деятельности в современной России / В.А. Прокошин, Н.Н. Косаренко. - М.: Флинта, 2014. - 208 c.

- Рыбкин, Иван Завтра будет поздно. Техника продаж страховых продуктов физическим лицам для начинающих / Иван Рыбкин. - М.: Институт общегуманитарных исследований, 2015. - 208 c.

- Сплетухов, Ю. А. Страхование / Ю.А. Сплетухов, Е.Ф. Дюжиков. - М.: ИНФРА-М, 2017. - 320 c.

- Фогельсон, Ю. Б. Введение в страховое право / Ю. Б. Фогельсон.- М.: БИК, 2014. - 237 с.

- Шахова, Ю. Т. Страхование: учебник для студентов вузов / Ю. Т. Шахова. - М: Экономика, 2013. - 551 с

- http://www.insur-info.ru/analysis/1083/

- http://www.banki.ru/news/research/?id=8818011

- http://novainfo.ru/article/6675

ПРИЛОЖЕНИЯ

Приложение 1

Приложение 2

30 крупнейших компаний по страхованию жизни.

Приложение 3

ТОП-30 лидеров рынка по сбору премии по обязательному и добровольному страхованию

Приложение 4

ТОП-30 лидеров рынка по страхованию от НС и болезней

Приложение 5

ТОП-30 лидеров рынка по добровольному медицинскому страхованию.

Приложение 6

ТОП-30 лидеров рынка по страхованию автокаско

Приложение 7

ТОП-30 лидеров рынка по страхованию имущества юридических лиц.

Приложение 8

ТОП-30 лидеров рынка по страхованию имущества физических лиц.

Приложение 9

ТОП-30 лидеров рынка по ОСАГО.

- Проблемы коммуникаций в современных организациях (Сущность коммуникаций в системе управлении)

- Оценка качества товаров (Понятие и сущность оценки качества товара)

- Человеческий фактор в управлении организацией (Характеристика влияния человеческого фактора в управлении организацией)

- Анализ эффективности управления проектом (Общие соображения по созданию стандарта)

- Понятие переменной в программировании(Понятие и типы переменных)

- Анализ ПРОЦЕССНОГО ПОДХОДА В ОПТИМИЗАЦИИ бизнес-процессов ООО «Сальва»

- Жизненный цикл организации и управление организацией (Теоретические аспекты функционирования предприятий в разных стадиях жизненного цикла организации)

- Особенности демократии в современной России

- Нравственное (гражданское, валеологическое, эстетическое, экологическое и т.д.) воспитание детей на разных возрастных этапах (Понятие «духовность личности»)

- Основные функции в системе менеджмента (Характеристика целей и функций в системе менеджмента)

- История развития средств вычислительной техники (Классификация дидактических средств обучения)

- Применение объектно-ориентированного подхода при проектировании информационной системы (ОСНОВЫ ОБЪЕКТНО-ОРИЕНТИРОВАННОГО ПОДХОДА К ПРОЕКТИРОВАНИЮ ИНФОРМАЦИОННЫХ СИСТЕМ)