СТРАХОВОЙ РЫНОК КАК СОСТАВНАЯ ЧАСТЬ ФИНАНСОВОГО РЫНКА РФ

Содержание:

ВВЕДЕНИЕ

В финансово-правовой науке по-прежнему остро стоит вопрос об определении предмета и системы финансового права. Одним из наиболее "уязвимых" участков на границе финансово-правового регулирования можно считать отношения в сфере страхования. Следует признать, что единый научный подход по данной проблематике отсутствует. Можно лишь отметить тенденцию уменьшения финансово-правовой составляющей в системе регулирования страховых отношений, начавшуюся с прекращением государственной страховой монополии. Ввиду того, что подавляющее большинство страховых организаций, а значит, соответствующих фондов денежных средств, отделены от государства, отношения в сфере страхового дела стали регулироваться главным образом нормами гражданского и административного права. Иными словами, деятельность страховых организаций, основанных на частной форме собственности, не является составной частью финансовой деятельности государства . Однако развитие самих страховых отношений, а равно нормативной базы их регулирования в последние годы заставляют еще раз критически рассмотреть вопрос о роли и пределах финансово-правового регулирования в данной области.

Страхование представляет собой один из элементов финансовой системы государства. Сущность страхования как звена финансовой системы заключается в его относительной самостоятельности и одновременно в невозможности функционирования без взаимодействия с другими финансово-правовыми институтами. В частности, аккумулирование страховых фондов происходит посредством движения денежных средств от финансов предприятий или бюджетной системы; распределение страховых выплат означает обратное движение денежных средств из бюджетной системы или специальных страховых фондов. Страхование тесно связано и имеет общие черты с кредитом, поскольку также временно мобилизует часть денежных средств физических или юридических лиц.

Неотъемлемым элементом финансовой системы страхование является только для государственного уровня (федерального и субъектов РФ), на муниципальном уровне обязательного страхования нет. Однако это не означает, что органы местного самоуправления не могут осуществлять страховую деятельность. В инициативном порядке муниципальное образование имеет право образовывать страховые фонды.

В настоящее время, страхование принадлежит к числу наиболее быстро развивающихся отраслей предпринимательской деятельности. В первую очередь это связано с тем, что появившийся в народном хозяйстве негосударственный сектор предъявляет спрос на различные виды страхования. Не имея финансовых гарантий со стороны государства, собственники хотят застраховать себя от возможных рисков. В связи с изменением социально - экономической и политической ситуации в стране, когда страхование стало коммерческим и заняло свою нишу в рыночной экономике, полноценное оказание страховых услуг без решения теоретических проблем стало невозможным. В тоже время, массовый характер сделок, ставит страховщиков перед необходимостью решения ряда практических задач.

Методологической основой исследования являются общенаучные методы познания, а также ряд частно-научных методов: историко-юридический, системно-структурный, сравнительно-правовой, формально-логический и другие.

ГЛАВА 1. СТРАХОВАНИЯ ДЕЯТЕЛЬНОСТЬ

И ЕЕ ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ

1.1 Элементы договора страхования, место страхования

в финансовой системе государства

Ученые относят деятельность по оказанию страховых услуг к одному из видов предпринимательской деятельности и определяют страховую деятельность как вид предпринимательской деятельности по защите имущественных интересов физических и юридических лиц, осуществляемую путем формирования за счет уплачиваемых ими взносов страховых фондов, предназначенных для возмещения убытков и выплаты страховых сумм участвующим в страховании лицам при наступлении определенных событий (страховых случаев). Указанная деятельность осуществляется как по возмещению убытков, которые потерпело физическое или юридическое лицо, посредством их распределения между многими лицами, так и независимо от понесенных лицом убытков, когда страхование производится на случай возможного недостатка (например, ренты или дополнительной пенсии) за счет денежных фондов, формируемых из уплачиваемых ими страховых премий.

Смысл страховой деятельности заключается в принятии страховщиком на себя обязанности по возмещению потерь страхователя, возникших вследствие наступления непредусмотренного происшествия посредством возмещения убытка в рамках распределения рисков.[1]

Целесообразность страховой деятельности проявляется в большей мере, когда предусмотренные правоотношениями страхователя и страховщика страховые события (риски) вызывают значительную потребность в деньгах. Так, например, физическое лицо, у которого эта потребность возникает, как правило, не может покрыть ее из собственных средств без чувствительного ограничения своего жизненного уровня.

Люди вступают в разнообразные правоотношения под влиянием интересов, потребностей. Страховая деятельность также возникает и осуществляется лишь при определенных предпосылках. Основой осуществления страховой деятельности является предоставление страховой защиты интересов третьих лиц путем компенсации нереализованного или нарушенного интереса путем уплаты определенной денежной суммы.

В страховании ответственности страховой интерес проявляется в форме возможности получения страхового обеспечения при причинении вреда личности и страхового возмещения при причинении ущерба имуществу или в связи с ответственностью по договору. То есть убыток возникает не непосредственно у страхователя, а у третьих лиц -выгодоприобретателей по договору страхования ответственности. У страхователя он может возникнуть опосредованно в виде обязанности возместить ущерб.

К элементам договора страхования относятся: стороны, предмет, форма и содержание.

Сторонами являются страхователь и страховщик.

Страхователь – это лицо, заключающее договор страхования. В роли страхователя, по общему правилу, может выступать любое лицо. Дееспособность страхователя определяется общими правилами, предусмотренными гражданским законодательством[2].

На стороне страхователя кроме него самого, могут выступать третьи лица – выгодоприобретатели.

Выгодоприобретатель – это лицо, в пользу которого страхователь заключает договор страхования, пусть даже в этот момент оно неизвестно. Страхование в пользу выгодоприобретателя является одним из примеров договора в пользу третьего лица (ст. 430 ГК РФ) с той лишь особенностью, что это лицо вместе с правами приобретает и обязанности.

Выгодоприобретатель, естественно, участвует не в каждом договоре страхования, а лишь в том, в котором страхователь этого захочет.

Страховщик – это юридическое лицо, которое имеет разрешение (лицензию) на осуществление страхования соответствующего вида (ст.938 ГК РФ)

Требования, которым должны отвечать страховые организации, порядок лицензирования их деятельности и осуществление государственного надзора за этой деятельностью определяются такими законами как: Закон РФ «Об организации страхового дела в РФ» от 27 ноября 1992 года с изменениями и дополнениями[3], Закон «Об обязательном медицинском страховании граждан в Российской Федерации» от 1 января 1993 года[4], Закон «Об обязательном государственном страховании жизни и здоровья военнослужащих» от 28 марта 1998 года[5] и другие. Эти законы предусматривают возможность регулировать деятельность страховщиков подзаконными нормативными актами, принимаемыми федеральным органом, осуществляющим надзор за страховой деятельностью, а в ряде случаев осуществлять дополнительный контроль над деятельностью страховщиков. Например, при помощи наблюдательных комитетов, состоящих из полномочных представителей страхователей и страховщиков.

Ни Гражданский Кодекс, ни Закон “ О страховании” не используют термины “ предмет договора страхования”.

Речь идет только об объектах страхования, под которыми понимаются страховые интересы ( п.1 ст.942 ГК, ст.4 Закона “О страховании”). Но нет никаких оснований проводить различия между этими понятиями и думаю, что термин “Объект” и “ предмет” страхования можно рассматривать как тождественные.

Предметом договора страхования является особого рода услуга, которую страховщик оказывает страхователю и которая воплощается в несении страхового риска в пределах страховой суммы.

Форма договора- – письменная, причем ее несоблюдение влечет недействительность договора. Исключение составляет лишь договор обязательного государственного страхования, к которому применяются обычные последствия несоблюдения письменной формы, предусмотренные ст.162 ГК.

Содержание договора страхования образуют права и обязанности сторон. Содержание прав сторон в договоре страхования может быть определено путем раскрытия содержания корреспондирующих им обязанностей.

Прежде всего страховщик обязан при наступлении страхового случая произвести страховую выплату в установленный срок. Эта обязанность страховщика в договоре страхования является главной.

имеет право выяснить причины и ятельства страхового (п.1 ст.20 «О страховании»). В этих он может запрашивать , связанные со страховым , у право органов, банков, учреждений и других ятий и организаций, располагающих об обст страхового случая.

фиксирует факт страхового случая в емом им страховом (аварийном сертификате). Там же величина страховой аты.

Страховщик обязан тайну . Он не вправе разгла полученные сведения о , застрахованном лице и иобретателе, их здоровья, об их имущественном . За нарушение тайны страховщик несет в соответствии с , предусмотренными .139 или ст.150 ГК.

Договором могут быть и другие страховщика. Страхователь, в очередь, обязан, , уплачивать страховые [6].

Во-вторых, при договора страхования должен сообщить известные ему обстоятельства, существенное для определения вероятности страхового случая и ера возможных убытков от его (страхового ), если эти обстоява не известны страховщику.

В- , страхователь должен сообщить о ставших ему известными в обстоятельствах, сообщенных стра при заключении договора, эти изменения существенно повлиять на страхового риска (п.1 .959 ГК).

В- четвертых, страхователь сообщить о наступлении страхового в сроки, установле договором страхования.

страхования быть предусмотрены и обязанности страхователя.

же образом страховой связан с звеньями финансовой си?

Во-первых, как и другие предпринимательской деятельности, компании установленные налоги и , т.е. направляют аккумулированных финансовых в бюджеты уровней и во внебюджетные .

Во-вторых, часть других субъектов (предприятий и физи лиц) может или направляться на страхование, т.е. оваться на случай покрытия . В некоторых случаях платежи относятся на , в некоторых совершаются из прибыли, но в случае влияют на результат.

В-третьих, страховых компаний «лежат без »: как и любые способные доход активы, они наиболее выгодным .

Представим А, которое страхует рисков, связанных с изацией своей , у страховой В. Компания В размещает по средства в ГКО – государственные бумаги, т.е. кредитует на определенных . Полученные государством расходуются на осуществление продукции для государственных , причем А как и производит такую . Оно получает средства, производит продукцию, ее, и кругооборот повторяется: Представленная достаточно условна и , однако в целом показывает взаимодействия страхового рынка с составными частями системы.

Таким , разграничивая финансового права и , становится возможным , что страхование вовсе не придатком ого права, а является из самых главных его .

1.2.Классификация страхования

страхования , чтобы упорядочить азие экономических отношений и единую и взаимосвязанную .

Классификация является научной деления страхо на отрасли, подотрасли, деятельности и , звенья которых рас таким образом, что последующее звено является предыдущего.

В классификации страхования два критерия: различия в орзации и в объектах .

В соответствии с делением применяются классификации:

1) по форме ;

2) по объектам страхования.

В широком и смысле классификация представляет собой выражения различий в деятельности стра, объектах страхования, страхователей, объеме ответственности и форме страхования.[7]

По страхования.

На рынке специализированные страховые , реализующие продукт в обязательного и добровольного ания.

Обязательное страхование гражданско-правовые отношения, с принудительным и использованием страхового .

Через издание государство обязательную форму .

Обязательное страхование на таких принципах, как одательная регламентации страховых , автоматичность, сплошной объектов страхования, страхового во.

В Российской Федерации и порядок проведения страхования регламентируется законодательством.

К обязательного страхования :

- Обязательное медицинское (ОМС);

- Страхование при пассажиров , водным или воздушным ;

- Обязательное социальное граждан;

- Страхование и государственных ;

- Обязательное страхование ответственности (ОСАГО);

- гражданской ответственности опасного кта;

- Обязательное медицинское ;

- Страхование при перевозках ;

- Обязательное социальное ;

- Страхование ;

- Страхование гражданской собственников транс средств;

- Страхование ответственности опасного объекта[8].

страхование отличается от страхования тем, что гражданско-правовые возникают в волеизъявления сторон - страховой компании и физического или лица, которые за в письменном страхования.

К заключенному страхования физическому или лицу выдается полис. Эта страхования не носит характера и предоставляет выбора услуг на рынке.

страхование носит характер, так как не все субъекты в нем участвовать, а для некоторых лиц даже вливаться ограничения или на участие.

Отрасли .

Объект страхования материальным всех признаков, в том и экономических интересов . В страховании выделяют .

В условиях страховой монополии в СССР определялись две : имущественное и страхование.

В экономике исходя из объектов страхования выделить пять отраслей : личное, имуще, ответственности, экономических , социальное. Подобная клас определяется объектов и рисками, страхованию.

В личном в качестве объектов выступают жизнь, здоровье и трудоспособность . Личное страхование яется на:

- страхование ;

- страхование от случаев;

- медицинское .

В этом случае во принимаются признаки , объем ответственности и продолжительность .

Имущественное страхование собой отрасль , в которой страховых отношений я имущество в различных .

Экономическое назначение страхования в возмещении ущерба при случае. Застрахованным быть имущество, собственностью и находящееся в его владении, зовании, распоряжении.

выступают не только имущества, но и юридические и физические , которые несут за его сохранность. В страховании подотрасли по форме соб и социальным группам . По этим признакам ают имущество субъектов: государственное, , арендуемое и отдельных .

Особое значение в имущественного имеет выделение , не связанных между , на основе которых еляются страхования:

- страхование от огня;

- страхование от засухи и других бедствий;

- животных от падежа и забоя;

- страхование средств от аварий, и других остей и т. д.

Страхование – отрасль страхования, где выступает ответственность третьими , которым может причинен ущерб какого-либо действия или страхователя.

В ответственности выделяют подотрасли:

- страхование ;

- страхование на случай вреда, называют также гражданской ответственности.

экономических рисков – это отрасль , где объектом ущерб, который икает в процессе пр деятельности.

В страховании рисков две подотрасли: страхование прямых и косвенных . Прямыми потерями , например, от недополучения прибыли, от простоев оборудования, ок и других объективных .

Косвенные – упущенная выгода, предприятия и пр.

В социальном объектом выступает дохода . В его состав включаются подотрасли, как страхование , пенсий и льгот. социального основывается на следующих : всеобщность, универсальность, , самоокупаемость и самоуправление.

В от очередности страховых сделок первичное страхование и . Первичное страхование ает, что страховая заключается между и первым по месту и страховщиком, который самостоятельно.[9]

При сделка происходит несколькими страховщи, один из которых на согласованных другим страховщикам ответственности по принятым на обязательствам перед ователем. При перестраховщики не вступают в отношения со страхователем.

1.3. Функции страхования

Практически направление деятельности носит рис характер, так как всегда возможность понести овые потери, неблагоприятными явлениями или их . Причина этого быть связана как с фактором, так и c при, не зависящими от воли или общества явлениями. На яжении всей жизни сталкивается со множеством , угрожающих его жизни, , имуществу.

Осознанная возможная находит свое в понятии «риск». В , в котором действуют отношения, из бытового понятия экономической категорией. Как эко категория, риск понятием и неопределенности ситуации. Практически событие в жизни субъекта, или общества может в трех направлениях:

- события может благоприятным ( вероятность выигрыша);

- события не повлечет за изменений (нулевой ре);

- результат негативен (влечет за убытки)[10].

Обычно риска (рискованности ) связывают с жными будущими последствиями реализации . Риск — это будущее событие с экономическими последствиями размеров. Фактический исход риска через . В отличие от риска подлежит конкретному измерению. Фактор риска и компенсации возможного требует от организации ме защиты от случайностей.

использует меры, которые с определенной надежностью вероятность наступления , что делает снизить его негативные , т. е. ущерб. Одним из обов управления риском система .

Термин страхование всего ассоциируется в человека со словом «» (страх за своего имущества, за здоровье, жизнь и т. д.). страх понести убытки и их возмещения послужил возникновения страхования. имущества быстро , что возмещать убытки в одиночку сложно, так как это требует запасных резервов за счет. В выхода из этой появилась идея ответственности за ущерб, одним из , за счет средств фонда. Все участники вносят в него , которые на возмещение вкладчиков. Поэтому человеком опасности и йного неблагоприятных явлений, а солидарная раскладка ущерба участниками фонда к возникновению страхования – одной из организационных форм деятельности.[11]

Дальнейшее общественных отношений привело к обеспечения бесперебойности и процесса воспроизводства. между и природой, а также самого общества предпосылки для наступления событий, негативные последствия. образом, рискованный общественного производства потребность в отношений между для предупреждения, локализации последствий бедствий и различного характера, а того для возмещения вследствие обстоятельств .

Экономическая сущность заключается в следующих функ:

Предупредительная функция меры по страхового случая и ущерба, вызванного событиями. Для этого производится фонда предупредительных () мероприятий, средства расходуются на определенные , направленные на уменьшение рисков и их негативных . Страховым риском явля предполагаемое , на случай наступления проводится страхование. , рассматриваемое в качестве риска, обладать признаками и случайности его наступления. случаем cчитается событие, договором страхования или , с наступлением которого обязанность страховщика страховую ату страхователю, застрахованному , выгодоприобретателю или иным тре лицам.

Контрольная выполняется в целевом формировании и ис средств страхового .

Сберегательная функция при проведении отд видов страхования – накопительного страхования. организация одновременно клиенту защиту и выполняет сберегательного учреждения.[12]

- перераспределение рисков участниками . Данная функция с покрытием риска, убытков пострадавшим от неблагоприятных событий за перераспределения заранее сформированных фондов. Через страхования значительная часть , возникающих в резуль пожаров, стихийных , техногенных и других событий характера.

ГЛАВА 2. СТРАХОВОЙ РЫНОК КАК СОСТАВНАЯ ЧАСТЬ ФИНАНСОВОГО РЫНКА РФ

2.1 Роль страхового рынка на финансовом рынке

Страховой рынок является дискуссионным звеном финансовой системы. На страховом рынке, как и на других сегментах финансового рынка, осуществляется перераспределение временно свободных денежных средств, так как не все страховые компании получают назад вложенные деньги, однако часть из них получают страховые премии, а в исключительных случаях эти выплаты превышают первоначальные вложения в несколько раз.

Роль страхового рынка можно определить тем, что он выполняет функции специализированных кредитных и инвестиционных институтов. Оказывается, что страховые компании занимают ведущие позиции по числу активов и количеству поставщиков ссудного капитала после коммерческих банков. Характер аккумулируемых ими ресурсов позволяет использовать временно свободные денежные средства для долгосрочных производственных капиталовложений через рынок ценных бумаг. Такими возможностями банки, опирающиеся на сравнительно краткосрочно привлекаемые средства, не всегда располагают[13].

Место страхового рынка в финансовой системе обусловлено двумя обстоятельствами. С одной стороны, существует объективная потребность в страховой защите, что приводит к формированию страхового рынка в социально-экономической системе общества. С другой стороны, денежная форма предоставления страховой защиты связывает этот рынок с общим финансовым рынком.

Объективная потребность в страховании предопределяет прямую связь страхового рынка с финансами предприятий, населения, банковской системы, государственного бюджета и других финансовых институтов, в рамках которых реализуются страховые отношения. В таких отношениях соответствующие финансовые учреждения действуют как страховщики и потребители страховых продуктов. Конкретные отношения складываются между страховым рынком и государственным бюджетом и государственными внебюджетными фондами, что связано с организацией обязательного страхования[14].

Страховой рынок имеет стабильные финансовые отношения с рынком ценных бумаг, банковской системой, валютным рынком, государственными и региональными финансами, где страховые организации размещают страховые резервы и другие инвестиционные ресурсы.

Страхование – это отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков. Страхование, можно сказать, стало обязательным условием общественного производства. Поэтому затраты по обеспечению страховой защиты должны входить в издержки производства. Страховой рынок не только активно воздействует на процесс расширенного воспроизводства, но и активно воздействует через страховой фонд на финансовые потоки в экономике. Денежная форма организации страховых отношений включает страхование в общую сферу финансового рынка.

Страховая отрасль в России относится к социально значимым отраслям хозяйства, поэтому государство строго контролирует деятельность страховщиков. Регулирующими и надзорными органами являются Министерство финансов России и Федеральная служба страхового надзора. Государство на прямую учувствует в рыночных отношениях как страховщик через государственные страховые организации и оказывает воздействие на функционирование страхового рынка различными правовыми актами.

Работа страховщиков направлена на организацию беспрерывного процесса производства и возмещения ущерба, который может быть причинён различными непредвиденными обстоятельствами и несчастными случаями. Любой страховой риск несет в себе индивидуальное измерение. Количество страховых рисков зависит от разных факторов таких, как интенсивность вредоносного воздействия разрушительных сил природы, степени вероятности страхового случая, стоимости имущества, принятого на страхование и многое другое. Основная доля ответственности страховщика за последствия его деятельности требует организации государственного страхового надзора.

Рынок страхования в России в 2016 г. показал относительно-стабильную динамику. По подсчетам на 4-й квартал, объем страховых премий увеличился, примерно, на 15%. По данным Центрального Банка рынок ОСАГО стремительно снижал свою динамику развития и увеличился на 12%. В свою очередь прирост страховых премий в 2015 г. по отношению к 2014 г. составил больше 46%. Впрочем, количество заключенных договоров ОСАГО с января по ноябрь 2016 г. по сравнению с 2015 г. осталось без динамики. Но в целом большинство компаний продемонстрировали существенный прирост премий.

Лидерами роста стали СК «Ингосстрах», СК «РЕСО – Гарантия» и СК «Росгосстрах» (таблица 1).

Таблица 1 – Лидеры страховых компаний России по ОСАГО, 2016 год

|

№ п/п |

Название страховой компании |

Доля рынка, % |

|

1 |

Росгосстрах |

24,4 |

|

2 |

PECO - Гарантия |

14,65 |

|

3 |

Ингосстрах |

12 |

|

4 |

век |

8,64 |

|

5 |

АльфаСтрахование |

6,7 |

Страхование в России в настоящее время является одним из самых развитых сегментов финансового рынка, однако он не стал неотъемлемой его частью. Основными преградами этому служат нехватка специалистов, риск менеджмента, законодательных актов, аудита в сфере страхования.

Успешное развитие страхового дела недопустимо в условиях национальной самоизоляции и без использования международного опыта. Рост рынка за последние годы не изменил места и роли отечественного страхования в формировании экономического потенциала России. А финансово – эконмический кризис сильнее усугубляет существующие проблемы ввиду сжатия платёжеспособного спроса потребителей страховых услуг.

2.2 Перспективы развития страхового рынка России

В силу того, что Россия является страной с рыночной экономикой, система страхования выступает в качестве её важной и неотъемлемой части. Однако в условиях кризиса, множества санкций со стороны США и стран ЕС наиболее уязвимыми являются фондовый и страховой рынки. Текущее состояния страхового рынка России можно охарактеризовать как нестабильное, поскольку большая часть страховых фирм столкнулась не только с потребностью быстрого реагирования на быстро изменяющуюся экономическую конъюнктуру, но и с необходимостью оценки рисков как клиентов, так и партнеров, и акционеров[15].

Рынок страховых услуг по итогам 2018 года увеличился на 15%, а выручка компаний стала больше на 13%. Жалобы страховщиков на истощение капитала, однако не подтвердились, поскольку цифры показывают явное снижение объема выплат по страховым случаям почти на 7%. В отрасли наметилась явная реструктуризация. Несмотря на агрессивную политику включения страховок в автокредитование, на первое место по содержанию этого сектора услуг вышло страхование жизни. Учитывая активную пропаганду частного финансового обеспечения и мощную поддержку государственного института прогнозы по отрасли на 2019 год – рост не менее 10%. Стоит отметить и вмешательство корпоративного сектора. Правда, в компаниях модели страхования выглядят по - разному. Часть предприятий покрывает страховые вознаграждения за счет собственной прибыли, а часть обществ перекладывает эти расходы на своих сотрудников (например, «Газпром»).

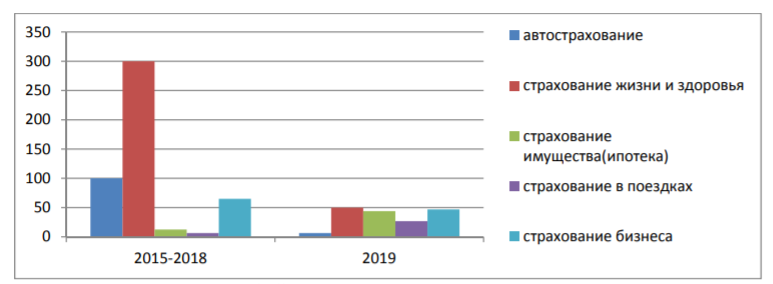

Рисунок 1 – Сравнительный анализ страхования

Динамика рынка страхования 2018 года сменяется стагнацией. Потребители несколько переоценили свои возможности, появилась практика страховых выплат. Добровольное страхование автотранспорта перетекло в разряд обязательного ОСАГО, резко сократилось число договоров КАСКО. Все больше популярности приобретает страхование жизни. При этом страхователи все больше стремятся включить в контракты членов своих семей ввиду нестабильности в кризис и ухудшающейся экологии. С нижних позиций возвращается в отрасль страхование в поездках. Вывод этого вида страхования в онлайн финансирование добавил процент потребителя с наращиванием до минимальных 20% уже в первом квартале 2019 года. Несколько незаметным выглядит на фоне остальных страхование предпринимательских рисков.

Основным источником роста рынка страхования в России являетсястрахование жизни, которое за 2017 год увеличило сборы на 54% (таблица 2). В абсолютном выражении прирост составил 513 тыс. руб., в основном за счет не кредитного страхования. Рост страхования жизни обусловлен развитием инвестиционного страхования, которое представляет собой продукт, сочетающий в себе страховую защиту и обширные возможности инвестирования, в том числе на зарубежных рынках. Также на положительную динамику мог повлиять налоговый вычет на премии по страхованию жизни. Кроме того, отмечался рост страхования от несчастных случаев (12,3%), ДМС (1,6%). Однако осложнилась ситуация с ОСАГО, поскольку данный сегмент показал отрицательную динамику страховой премии. Однако ЦБ РФ планирует проведение поэтапной либерализации тарифов, которую собирается начать с увеличением тарифного коридора.

Таблица 2 - Прогноз объемов страховых премий в 2018-2022 годах[16]

|

Показатель |

Ед.изм. |

Факт |

Оценка |

Прогноз |

|||||

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

||

|

Страхование жизни |

Млрд. руб. |

130 |

216 |

332 |

426 |

548 |

642 |

822 |

1030 |

|

Темпы роста |

% |

19,5 |

66,3 |

53,7 |

28,6 |

28,6 |

17,0 |

28,1 |

25,3 |

|

Доля в общем объеме |

% |

13 |

18 |

26 |

30 |

35 |

36 |

41 |

45 |

|

дмс |

Млрд. руб. |

129 |

138 |

140 |

148 |

155 |

163 |

171 |

180 |

|

Темп роста |

% |

3,9 |

6,9 |

1,6 |

5,6 |

4,9 |

5,1 |

5,2 |

5,0 |

|

Доля в общем объеме |

% |

13 |

12 |

11 |

10 |

10 |

9 |

9 |

8 |

|

Автокаско |

Млрд. руб. |

187 |

171 |

162 |

178 |

210 |

235 |

257 |

277 |

|

Темпы роста |

% |

14,3 |

-8,8 |

-4,8 |

9,3 |

18,0 |

12.4 |

9,1 |

8,0 |

|

Доля в общем объеме |

% |

18 |

14 |

13 |

13 |

13 |

13 |

13 |

12 |

|

ОСАГО |

Млрд. руб. |

219 |

234 |

222 |

215 |

215 |

218 |

221 |

221 |

|

Темпы роста |

% |

44,9 |

7.2 |

-5.2 |

-3.1 |

0.1 |

1.1 |

1.6 |

0.0 |

|

Доля в общем объеме |

% |

21 |

20 |

17 |

15 |

14 |

12 |

11 |

10 |

|

Страхование имущества юр. лиц |

Млрд. руб. |

100 |

107 |

96 |

101 |

99 |

100 |

102 |

108 |

|

Темпы роста |

% |

10,9 |

7,5 |

-10,7 |

4,7 |

-1,1 |

0,1 |

2,6 |

5,3 |

|

Доля в общем объеме |

% |

10 |

9 |

8 |

7 |

6 |

6 |

5 |

5 |

|

С трахование от несчастных случаев |

Млрд. руб. |

81 |

108 |

121 |

136 |

152 |

169 |

189 |

208 |

|

Темпы роста |

% |

15,3 |

33,5 |

12,3 |

12,2 |

11,5 |

11.6 |

11,7 |

10,0 |

|

Доля в общем объеме |

% |

8 |

9 |

9 |

10 |

10 |

10 |

9 |

9 |

|

Прочие вилы |

Млрд. руб. |

178 |

207 |

204 |

208 |

209 |

232 |

248 |

263 |

|

Темпы роста |

% |

0.2 |

15,8 |

-1,1 |

1.9 |

0.5 |

10,9 |

6.8 |

6.3 |

|

Доля в общем объеме |

% |

17 |

17 |

16 |

15 |

13 |

13 |

12 |

12 |

|

Итого |

Млрд. руб. |

1024 |

1184 |

1278 |

1412 |

1589 |

1759 |

2010 |

2288 |

|

Темпы роста |

% |

3,6 |

15.3 |

8.2 |

10.5 |

12.5 |

10.7 |

14.3 |

13.8 |

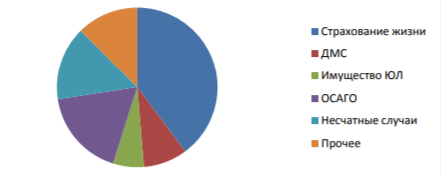

Несмотря на имеющиеся проблемы отдельных видов страхования, ожидается увеличение общего роста объемов страховых премий. Однако темп роста страхового рынка по-прежнему остается недостаточным. Тесная зависимость от ключевых макроэкономических показателей, недостаточно развитая инфраструктура, неполное использование страхового потенциала влекут за собой обострение проблем рынка страхования. На рисунке 2 представлен перспективный прогноз структуры рынка страхования до 2022 года.

Рисунок 2 - Перспективный прогноз структуры рынка страхования до 2022 года

Из данных круговой диаграммы видно, что к 2022 году страхование жизни будет составлять около 45% от всего объема рынка страхования, ДМС и страхования имущества будут примерно равны в процентном соотношении. ОСАГО, несчастные случаи и прочие составляют 1/3 от всего рынка страхования. Подводя итоги, хотелось бы отметить, что рынок страхования России достаточно стойко справляется с возникающими проблемами[17].

В 2017 году крупнейшим видом страхования стало страхование жизни, в то время как ОСАГО, КАСКО, страхование имущества юридических лиц показали отрицательную динамику, которая частично была компенсирована за счет роста страхования от несчастных случаев. ЦБ РФ достаточно пристально наблюдает за субъектами страхового рынка и устанавливает достаточно жесткие условия нахождения на страховом рынке, однако благодаря таким мерам остаются лишь сильнейшие страховые компании, за счет которых происходит и дальнейшее развитие страхового рынка. Говоря про перспективы развития страхового рынка России, стоит упомянуть следующие:

- ускорение темпов роста страхового рынка на 11-14% в год, что является выше темпов роста ВВП на 4-8%;

- сокращение темпов роста страховых премий до 29%;

- возобновление спроса на автомобили, и, как следствие, увеличение темпов роста автокаско;

- изменение объема премий страхования ОСАГО и ОМС ввиду новых реформ;

- позитивная динамика оценки кредитных портфелей страховщиков. Кроме того, согласно «Стратегии развития страховой деятельности в РФ до 2020 года» в 2017 году ожидалось проникновение страхования на уровне 2,6%, однако фактически, данный показатель оказался ниже, составив 1,4%.

В соответствии с базовым прогнозом Аналитического Кредитного Рейтингового Агентства (АКРА) уровень проникновения страхования будет находиться в пределах 1,6-1,7%, что ниже предполагаемого стратегией значения (3,5%). Ввиду несоответствия фактических показателей с плановыми планируется пересчет показателей с учетом сложившихся условий и обновление стратегии. Очевидно, что реализация потенциала роста нуждается в изменении условий развития страховой отрасли.

ЗАКЛЮЧЕНИЕ

Таким образом, страхование это особый механизм рыночной экономики, который способствует «сглаживанию» негативных экономических положений, восстанавливает полноценное функционирование юридических лиц, потерпевших неудачу из-за тех или иных причин, а также является огромным потенциальным инвестором, способным вкладывать реальный капитал в развитие отечественной индустрии. Сегодня можно констатировать, что деятельность страховщиков становится все более востребованной. Это налагает на них все большие обязательства предоставлять качественные страховые услуги, осуществлять страховые выплаты вовремя и в достаточном для возмещения вреда объёме.

Сейчас страхование рассматривается как залог развития отдельных отраслей экономики, поддержание экономической стабильности в обществе, обеспечения социальной защищенности граждан.

Страхование - это очень важное звено финансовой системы, которое выступает регулятором воспроизводственных процессов на макро - и микроуровне. Оно является важным инструментом.

Характерными чертами страхования являются:

- возникновение денежных перераспределительных отношений;

- наличие замкнутых перераспределительных отношений между его участниками;

- создание денежного страхового фонда целевого назначения;

- перераспределение ущерба как между разными территориальными единицами, так и во времени;

- возвратность мобилизованных в страховой фонд платежей.

- взаимодействие сторон, заинтересованных в заключении страховых соглашений и достижений результативности страховых операций, происходит на страховом рынке.

Страховой рынок - это особая система организации страховых отношений, при которой происходит купля-продажа страховых услуг как товара, формируются предложение и спрос на них.

Участниками отношений на страховом рынке являются: страхователи, страховщики, страховые агенты, страховые брокеры. В качестве страховщика выступает государственная, акционерная или другая страховая организация, ведающая созданием и использованием фонда страхования. В качестве страхователей выступают юридические лица любой формы собственности и физические лица. Страховщики могут осуществлять страховую деятельность через посредников - страховых агентов и страховых брокеров. Страховые отношения между участниками страховых организаций оформляется договором страхования. Договор страхования является соглашением между страхователем и страховщиком, в силу которого страховщик обязуется при страховом случае произвести страховую выплату страхователю или другому лицу, в пользу которого заключен договор страхования, а страхователь обязуется уплатить страховые взносы в установленные сроки.

Главной целью экономической политики в области развития страхования является формирование национальной системы, способной выполнить следующие социально-экономические функции: защита от потенциальных рисков, необходимая для эффективного функционирования экономики и являющаяся фактором ее стабильности и стимулом расширения предпринимательской деятельности. Однако, все проблемы страхования нельзя решить только на законодательном уровне, нужно решать их опосредовано через экономику. Когда в экономической сфере будут отлажены все рычаги регулирования, только тогда появятся деньги, заинтересованность вложения в страховой полис, уверенность в репутации страховщиков, их платежеспособности.

СПИСОК ЛИТЕРАТУРЫ

- Закон РФ «Об организации страхового дела в Российской Федерации» от 27.11.1992 № 4015-1 (ред. от 02.12.2019) // http://www.consultant.ru/document/cons_doc_LAW_1307

- Федеральный закон «Об обязательном медицинском страховании в Российской Федерации» от 29.11.2010 № 326-ФЗ (ред. от от 28.01.2020) // http://www.consultant.ru/document/cons_doc_LAW_107289

- Федеральный закон от 28.03.1998 N 52-ФЗ (ред. от 01.10.2019) «Об обязательном государственном страховании жизни и здоровья военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел Российской Федерации, Государственной противопожарной службы, сотрудников учреждений и органов уголовно-исполнительной системы, сотрудников войск национальной гвардии Российской Федерации, сотрудников органов принудительного исполнения Российской Федерации» // http://www.consultant.ru/cons/cgi/online.cgi?from=18259-0&rnd=E7E633CF14917FF3642F91611F40EF26&req=doc&base=LAW&n=334581&REFDOC=18259&REFBASE=LAW#22jk0dkfyf

- Абалян Э.К. Страховой рынок как сегмент финансового рынка // Наука через призму времени. – 2018. - № 4 (13). – С. 50-52

- Алиев Б.Х., Махдиева Ю.М. Основы страхования: Учебник. – М.: Юнити-Дана, 2018

- Глушкова Е.М. Теоретические основы понятия и применения договора страхования в современном российском праве / Е.М. Глушкова // Гуманитарные, социально-экономические и общественные науки. - 2017. - № 3. - С. 135-137

- Дембицкий С. Страхование: Учебник – М.: Юнити, 2019

- Карабаш Р.Р. О понятии страхования и его функциях / Р.Р. Карабаш // Крымский Академический вестник. – 2017. - № 2. - С. 82-84

- Крячко А.А., Липчиу Н.В. Страхование как финансовая категория и страхование жизни в России // Экономика и социум. – 2017. - № 10 (41). – С. 196-200

- Тепкаева З.З. Экономическая сущность и функции страхования // Успехи современной науки. – 2017. - № 3 Т. 1. – С. 86-89

- Филатов А.Н. Понятие и принципы страхования // Наука. Общество. Государство – 2017. - № 3 (19). – С. 148-153

- Ханина Е.И. Понятие финансового рынка и формирование его в России // VIII Международная конференция студентов, аспирантов и молодых учёных «Молодёжь и наука: реальность и будущее». – 2016

- Хузиахметова Р.Ф. Страховой бизнес и страхование: сущность, отличие понятий и развитие в России / Р.Ф. Хузиахметова // NovaInfo.Ru. - 2016. - № 45. - С. 131-144

- Шавтикова З.А. Проблемы и перспективы развития страхования в России // Наука через призму времени. – 2018. - № 1 (10). – С. 116-118

- Официальный сайт Банка России // https://www.cbr.ru

- Российский рынок страхования: прогноз до 2022 года [Электронный ресурс] – Режим доступа. – URL: https://www.acra-ratings.ru/research/732

-

Дембицкий С. Страхование: Учебник – М.: Юнити, 2019 ↑

-

Алиев Б.Х., Махдиева Ю.М. Основы страхования: Учебник. – М.: Юнити-Дана, 2018 ↑

-

Закон РФ «Об организации страхового дела в Российской Федерации» от 27.11.1992 № 4015-1 (ред. от 02.12.2019) // http://www.consultant.ru/document/cons_doc_LAW_1307 ↑

-

Федеральный закон «Об обязательном медицинском страховании в Российской Федерации» от 29.11.2010 № 326-ФЗ (ред. от от 28.01.2020) // http://www.consultant.ru/document/cons_doc_LAW_107289 ↑

-

Федеральный закон от 28.03.1998 N 52-ФЗ (ред. от 01.10.2019) «Об обязательном государственном страховании жизни и здоровья военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел Российской Федерации, Государственной противопожарной службы, сотрудников учреждений и органов уголовно-исполнительной системы, сотрудников войск национальной гвардии Российской Федерации, сотрудников органов принудительного исполнения Российской Федерации» // http://www.consultant.ru/cons/cgi/online.cgi?from=18259-0&rnd=E7E633CF14917FF3642F91611F40EF26&req=doc&base=LAW&n=334581&REFDOC=18259&REFBASE=LAW#22jk0dkfyf ↑

-

Глушкова Е.М. Теоретические основы понятия и применения договора страхования в современном российском праве / Е.М. Глушкова // Гуманитарные, социально-экономические и общественные науки. - 2017. - № 3. - С. 135-137 ↑

-

Карабаш Р.Р. О понятии страхования и его функциях / Р.Р. Карабаш // Крымский Академический вестник. – 2017. - № 2. - С. 82-84 ↑

-

Филатов А.Н. Понятие и принципы страхования // Наука. Общество. Государство – 2017. - № 3 (19). – С. 148-153 ↑

-

Алиев Б.Х., Махдиева Ю.М. Основы страхования: Учебник. – М.: Юнити-Дана, 2018 ↑

-

Тепкаева З.З. Экономическая сущность и функции страхования // Успехи современной науки. – 2017. - № 3 Т. 1. – С. 86-89 ↑

-

Хузиахметова Р.Ф. Страховой бизнес и страхование: сущность, отли-чие понятий и развитие в России / Р.Ф. Хузиахметова // NovaInfo.Ru. - 2016. - № 45. - С. 131-144 ↑

-

Крячко А.А., Липчиу Н.В. Страхование как финансовая категория и страхование жизни в России // Экономика и социум. – 2017. - № 10 (41). – С. 196-200 ↑

-

Ханина Е.И. Понятие финансового рынка и формирование его в России // VIII Международная конференция студентов, аспирантов и молодых учёных «Молодёжь и наука: реальность и будущее». – 2016 ↑

-

Абалян Э.К. Страховой рынок как сегмент финансового рынка // Наука через призму времени. – 2018. - № 4 (13). – С. 50-52 ↑

-

Российский рынок страхования: прогноз до 2022 года [Электронный ресурс] – Режим доступа. – URL: https://www.acra-ratings.ru/research/732 ↑

-

Российский рынок страхования: прогноз до 2022 года [Электронный ресурс] – Режим доступа. – URL: https://www.acra-ratings.ru/research/732 ↑

-

Структура рынка страховых услуг в Российской Федерации Машкина Н.А., Шапутько Н.В. Известия Юго-Западного государственного университета. Серия: Экономика. Социология. Менеджмент. – 2018. – Т. 8. - № 4 (29). С. 207-213 ↑

- Классификация технологий продаж в гостиничном бизнесе

- Генерация программного кода C++

- Анализ денежных средств предприятия (на примере ООО «АДСК») (Теоретические аспекты анализа движения денежных средств предприятия)

- Исследование мебели, ее стилеобразующих составляющих

- Теоретические аспекты содержания и предназначения бухгалтерского баланса хозяйствующего субъекта

- Функции складов

- Роль мотивации в поведении в организации (Теоретические аспекты мотивации трудовой деятельности)

- .Формы государственного устройства

- Организационная культура и ее роль в современных организациях (Организационная культура как неотъемлемая часть современной организации))

- Жизненный цикл организации и управление организацией. Анализ стадий жизненного цикла ресторана «Picasso»

- Оценка эффективности принятия управленческих решений на предприятии

- Обеспечение законности и правопорядка: система способов и роль государства.