Субъекты малого предпринимательства (понятие, критерии, признаки)

Содержание:

ВВЕДЕНИЕ

Проблема правового регулирования малого и среднего предпринимательства и режимов осуществления предпринимательской деятельности субъектами малого и среднего предпринимательства, на наш взгляд, является актуальной. Актуальность диктуется, в первую очередь, все большей дифференциацией предпринимательского законодательства.

В рамках важнейших «знаковых» правовых институтов, во многом определяющих поведение хозяйствующих субъектов на рынке, очевидна тенденция ограничения сферы применения общих, принципиальных правил с одновременным увлечением спецификой - исключениями из общих правил.

Наиболее очевидна указанная тенденция в отношении лицензирования, саморегулирования предпринимательской и профессиональной деятельности, государственного контроля (надзора) за ее осуществлением. Принятые в последние годы законы, вводящие специальные правила регулирования отдельных видов экономической деятельности либо ее осуществления на отдельных территориях (зонах, кластерах) усиливают актуальность исследования правового режима малого предпринимательства в Российской Федерации на современном этапе.

В контексте правового положения субъектов малого и среднего предпринимательства в курсовой работе анализируются правовые режимы малого предпринимательства, особенности семейного предпринимательства, а также правоприменительные проблемы определения достаточности оснований для предъявления требований об истребовании документов при проведении проверок, направления уведомления о проведении проверки, оснований для исчисления сроков контрольных мероприятий, надлежащей идентификации лиц, обращающихся с жалобами, и др.

Представляется недостаточным ограничиться общими представлениями о понятии правового режима малого и среднего предпринимательства, приводимыми в учебной и научной литературе предыдущих десятилетий. Необходима выработка целостной предпринимательско-правовой доктрины, определяющей как понятие правового режима предпринимательской деятельности, так и его виды, включая критерии классификации.

Гораздо сложнее дело обстоит с новыми формами хозяйствования, новыми экономико-правовыми конструкциями, моделями, сущностями, пробивающими себе дорогу. Имеющиеся формы и модели хозяйствования, предпринимательства не всегда и не во всех сферах экономической деятельности удовлетворяют существующие потребности субъектов хозяйствования, так как не учитывают в полной мере социальные, культурные, климатические, этнические и иные факторы и условия.

Все вышеизложенное обуславливает актуальность избранной для исследования темы.

Целью курсовой работы является проведение комплексного анализа действующего законодательства, судебной практики, а также научной литературы в сфере правового режима субъектов малого предпринимательства в Российской Федерации.

Для достижения указанной цели пред нами поставлен ряд взаимосвязанных задач:

1. Дать понятие субъектов малого и среднего предпринимательства;

2. Определить критерии и признаки субъектов малого и среднего предпринимательства;

2. Рассмотреть правовые режимы деятельности субъектов малого предпринимательства;

3. Провести анализ правового положения субъектов семейного предпринимательства на современном этапе;

4. Проанализировать механизмы государственного регулирования субъектов малого и среднего предпринимательства в Российской Федерации;

Предметом исследования в настоящей работе являются общественные отношения, возникающие в сфере правового режима статуса малого предпринимательства в Российской Федерации.

Исследуемая тема, с нашей точки зрения, недостаточно разработана в отечественной правовой литературе. Литература, рассматривающая вопросы правового статуса малого предпринимателя, большей частью имеет прикладной характер, много публикаций рассматривает малое и среднее предпринимательство с точки зрения экономики, налогового, бухгалтерского учета и пр.

Имеются публикации, где проводится анализ норм законодательства о семейных предприятиях, иных формах малого предпринимательства на современном этапе, а также практики их применения административными, налоговыми органами и судами. Например, опубликованы работы А.А. Моховой, Л.А. Барковой, И.В. Ершовой, ряда других авторов.

Предприняты также попытки провести анализ правового режима субъектов малого предпринимательства в диссертационных исследованиях.

ГЛАВА.1 ПРАВОВОЙ СТАТУС СУБЪЕКТОВ МАЛОГО И СРЕДНЕГО ПРЕДПРИНИМАТЕЛЬСТВА

1.1.Субъекты малого и среднего предпринимательства: понятие, критерии, признаки.

Малое и среднее предпринимательство играет огромную роль в экономической жизни любой страны: именно небольшие предприятия вносят существенный вклад в поддержание экономического роста, обеспечение занятости населения и т.д. В экономической литературе предпринимательство определяется как деятельность, ведущаяся экономическими субъектами на свой страх и риск и направленная на систематическое получение прибыли от реализации товаров, услуг и работ.

Что касается юридической стороны вопроса, то для определения данного понятия и отграничения малого и среднего предпринимательства от крупного необходимо обратиться к соответствующим нормативно-правовым актам, содержащим понятие малого и среднего предпринимательства.

В соответствии с п. 1 ст. 3 Федерального закона от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»[1] к субъектам малого и среднего предпринимательства относятся хозяйствующие субъекты (юридические лица и индивидуальные предприниматели), отнесенные в соответствии с условиями, установленными настоящим Федеральным законом, к малым предприятиям, в том числе к микропредприятиям, и средним предприятиям.

При этом в соответствии с ч. 1 ст. 4 Закона о малом и среднем предпринимательстве данные субъекты могут иметь разные организационно-правовые формы: это могут быть хозяйственные общества, хозяйственные партнерства, производственные кооперативы, потребительские кооперативы, крестьянские (фермерские) хозяйства и индивидуальные предприниматели.

В соответствии со ст. 4 Закона о малом и среднем предпринимательстве базовыми критериями, на основании которых происходит выделение субъектов малого и среднего бизнеса, являются:

- структура уставного капитала;

- средняя численность работников;

- объем выручки от реализации товаров, работ и услуг или балансовая стоимость активов.

Структура уставного капитала - критерий, применяющийся в отношении хозяйственных партнерств и хозяйственных обществ. Так, чтобы считаться субъектами малого и среднего предпринимательства, они должны удовлетворять хотя бы одному из нижеперечисленных требований:

- во-первых, суммарная доля участия Российской Федерации, субъектов РФ, муниципальных образований, общественных и религиозных организаций, благотворительных и иных фондов в уставном капитале ООО не должна превышать 25%;

- во-вторых, суммарная доля участия иностранных юридических лиц или юридических лиц, не относящихся к субъектам малого и среднего предпринимательства, не должна превышать 49%;

- в-третьих, акции АО должны относиться к акциям высокотехнологичного (инновационного) сектора экономики.

В то же самое время есть и три изъятия из данного правила:

- во-первых, деятельность хозяйственных обществ и хозяйственных партнерств направлена на внедрение результатов интеллектуальной деятельности, при этом исключительные права на эти результаты принадлежат их учредителям или участникам определенного типа: бюджетным или автономным научным учреждениям либо образовательным организациям высшего образования, которые являются бюджетными или автономными учреждениями;

- во-вторых, хозяйственные общества или хозяйственные партнерства обладают статусом участника проекта в соответствии с Федеральным законом от 28.09.2010 № 244-ФЗ «Об инновационном центре «Сколково»[2];

- в-третьих, учредители (участники) хозяйственных обществ и хозяйственных партнерств - это юридические лица, включенные в утвержденный Правительством РФ перечень юридических лиц, предоставляющих государственную поддержку инновационной деятельности (распоряжение Правительства РФ от 25.07.2015 № 1459-р «Об утверждении перечня юридических лиц, предоставляющих государственную поддержку инновационной деятельности»[3]).

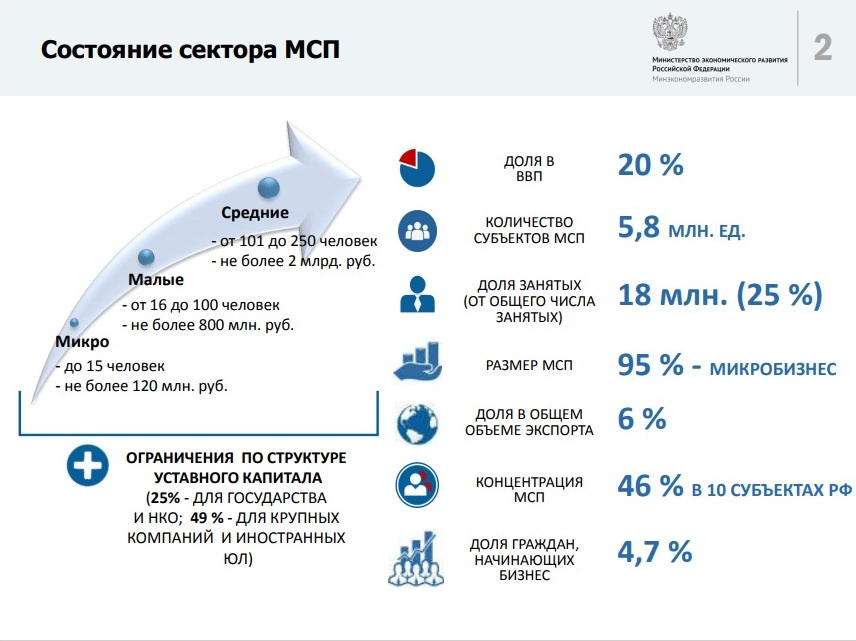

Следующий критерий - это среднесписочная численность работников, которая за предшествующий календарный год для хозяйственных партнерств и хозяйственных обществ, удовлетворяющих критерию структуры уставного капитала, и иных субъектов не должна превышать: для средних предприятий 101 - 250 человек (если иное не предельное значение среднесписочной численности работников для средних предприятий не установлено в соответствии с п. 2.1 ч. 1.1 ст. 4 Закона о малом исреднем предпринимательстве); для малых предприятий - 100 человек; для микропредприятий - 15 человек.

Что касается дохода как критерия, то доход от осуществления предпринимательской деятельности хозяйственных обществ и партнерств, удовлетворяющих критерию уставного капитала, и иных субъектов за предшествующий календарный год не должен превышать предельные значения, установленные Правительством РФ для каждой из категорий субъектов малого и среднего предпринимательства. Данный вопрос регулируется Постановлением Правительства РФ от 04.04.2016 № 265 «О предельных значениях дохода, полученного от осуществления предпринимательской деятельности, для каждой категории субъектов малого и среднего предпринимательства»[4], которое устанавливает следующие предельные ограничения: для средних предприятий - 2 млрд рублей; для малых предприятий - 800 млн рублей; для микропредприятий - 120 млн рублей.

В соответствии с ч. 3 ст. 4 Закона о малом и среднем предпринимательстве в отношении индивидуальных предпринимателей, которые не привлекали наемных работников в предшествующем календарном году для осуществления предпринимательской деятельности, категория субъекта малого или среднего предпринимательства определяется в зависимости от величины полученного дохода.

Таким образом, если субъект предпринимательской деятельности, осуществляющий свою деятельность в одной из определенных организационно-правовых форм, отвечает всем перечисленным критериям, то он может быть отнесен к субъекту малого или среднего предпринимательства.

Сведения о таком субъекте вносятся в единый реестр субъектов малого и среднего предпринимательства, а сам субъект получает право на соответствующую государственную поддержку. В соответствии с ч. 1 ст. 8 Закона о малом и среднем предпринимательстве такие реестры ведут федеральные и региональные органы власти, органы местного самоуправления, а также корпорация развития малого и среднего предпринимательства, ее дочерние общества, организации, образующие инфраструктуру поддержки субъектов малого и среднего предпринимательства.

Вместе с тем принадлежность субъекта предпринимательской деятельности к той или иной категории не является чем-то неизменным: в соответствии с ч. 4 ст. 4 Закона о малом и среднем предпринимательстве в случае превышения предельных значений критериев численности работников и объема выручки в течение трех лет подряд категория субъекта малого или среднего предпринимательства подлежит изменению.

1.2.Правовой режим деятельности субъектов малого предпринимательства.

Проблематика правового режима предпринимательства в силу своей актуальности является предметом научных и прикладных исследований уже на протяжении более двух десятилетий. Вместе с тем вопрос о правовых режимах осуществления предпринимательской деятельности остается дискуссионным.

Рассматриваемая проблематика является предметом научного интереса и ученых - представителей науки предпринимательского права. К примеру, Г.Д. Отнюкова определяет правовой режим предпринимательской деятельности как совокупность предусмотренных законом и учредительными документами прав и обязанностей предпринимателя, осуществление которых способствует достижению конкретной, специфической цели правового регулирования [5].

А.А. Мохов под правовым режимом осуществления предпринимательской деятельности предлагает понимать «установленный порядок осуществления предпринимательской деятельности в определенной сфере (отрасли, секторе), характеризующийся особым сочетанием способов (средств, мер) воздействия, направленный на достижение целей и задач социально-экономического развития страны, обеспечение ее безопасности, целостности»[6].

При наличии общего в конструировании дефиниции (указание на цель) очевидно и различие. Если Г.Д. Отнюковой в основу положен частный интерес - права и обязанности предпринимателя, то А.А. Мохов в первую очередь обращает внимание на публичный аспект - способы (средства, меры) воздействия на предпринимателя, формулирующие порядок его деятельности. Полагаю, что в указанных подходах нет противоречия, они дополняют друг друга.

Что касается видов правовых режимов, то традиционным является их деление на общий, специальный и особый. При этом два последних зачастую рассматриваются как синонимы и соответствующим образом именуются. Так, Г.Д. Отнюкова указывает: «Если нормы/ограничения распространяются на всех или большинство предпринимателей, действует общий режим, если же на часть из них и при этом отмечается тенденция к сокращению меры вмешательства государства в экономику, действует особый (специальный) режим. По этому критерию регистрационный режим является общим, а лицензионный - специальным (особым)»[7]. По мнению специалистов, с таким отождествлением сложно согласиться. Представляется верной позиция тех авторов, которые предлагают различать специальный и особый правовые режимы, указывая на критерии их разграничения[8].

В частности, А.А. Мохов отмечает, что специальные режимы, в отличие от общего режима, распространяют свое действие на ограниченный круг субъектов (определенной отрасли, сферы деятельности либо даже индивидуально-определенных), по-иному, в сравнении с общим правилом, определяя их правовое положение (права, обязанности, ответственность). По мнению ученого, объединяет специальные режимы с общим временной фактор, поскольку оба они рассчитаны на длительный период действия. К особенностям особого правового режима ученый относит экстраординарный, чрезвычайный, срочный, временный характер, существенное изменение регулирующего воздействия на субъекты правоотношений [9].

В целом с приведенными критериями можно согласиться. Вместе с тем, рамки определения специального правового режима предпринимательства, по нашему мнению, могут быть раздвинуты и не ограничиваться лишь спецификой отрасли или сферы деятельности. Представляется возможным говорить о специальных правовых режимах деятельности определенных категорий субъектов.

Формирование специального правового режима деятельности субъектов малого и среднего предпринимательства обусловлено необходимостью достижения четко определенной цели государственной политики. Она закреплена в ст. 2 Федерального закона от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» и детализирована в программных документах применительно к текущему этапу социально-экономического развития государства. Так, Правительством РФ утверждена Государственная программа Российской Федерации «Экономическое развитие и инновационная экономика», составной частью которой является подпрограмма «Развитие малого и среднего предпринимательства»[10]. Цель подпрограммы - увеличение доли субъектов малого и среднего предпринимательства в экономике России.

Несмотря на предпринимаемые в последние годы усилия по государственной поддержке малого и среднего предпринимательства, его доля в экономике России еще недостаточно велика и мало сопоставима с соответствующими показателями стран с рыночной развитой экономикой. Как отметил Президент РФ В.В. Путин, выступая 7 апреля 2015 г. на заседании Государственного совета[11], «малый и средний бизнес развивается по-прежнему медленно. Он представлен, прежде всего, индивидуальными предпринимателями и микропредприятиями, его вклад в ВВП страны не превышает 21%. Для сравнения скажу, что в других странах с развитой экономикой это доля 50 и более процентов, у нас - 21%. Доля в общем обороте продукции услуг - всего 25%». Ожидаемыми результатами реализации подпрограммы в количественном выражении должны стать: увеличение числа субъектов МСП в расчете на 1 тыс. человек населения РФ с 42,2 единицы в 2012 году до 52,7 единицы в 2020 году; доведение общего количества вновь созданных рабочих мест (включая вновь зарегистрированных индивидуальных предпринимателей) в секторе МСП к 2020 году не менее чем до 980 тыс. и др.

Среди основных задач, решение которых должно способствовать достижению указанной цели, определены: обеспечение доступности финансовой, имущественной, образовательной и информационно-консультационной поддержки для субъектов малого и среднего предпринимательства; сокращение их издержек, связанных с государственным регулированием; совершенствование системы налогообложения.

Правовые средства реализации государственной политики сформированы и закреплены в Законе о МСП. При этом представляется возможным такие правовые средства сгруппировать, выделив:

- особенности нормативного правового регулирования деятельности субъектов малого и среднего предпринимательства;

- меры поддержки субъектов малого и среднего предпринимательства. Данная группа, по нашему мнению, включает собственно меры поддержки (финансовую, имущественную, информационную, консультационную, поддержку в области подготовки, переподготовки и повышения квалификации работников, поддержку в области инноваций и промышленного производства и др.), инфраструктуру поддержки, специальный институт - акционерное общество «Федеральная корпорация по развитию малого и среднего предпринимательства».

Что же касается первой группы, то совокупность особенностей нормативного правового регулирования и формирует специальный правовой режим малого и среднего предпринимательства. Важно указать, что ст. 7 Закон о МСП лишь обозначает указанные особенности, не раскрывая их содержания. Такая конструкция нормы предполагает необходимость обращения к специальному законодательству, детально определяющему особенности деятельности субъектов малого и среднего бизнеса.

К элементам специального правового режима деятельности субъектов малого и среднего предпринимательства относятся: специальные налоговые режимы, упрощенные правила ведения налогового учета, упрощенные формы налоговых деклараций по отдельным налогам и сборам для малых предприятий; упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, и упрощенный порядок ведения кассовых операций для малых предприятий; упрощенный порядок составления субъектами малого и среднего предпринимательства статистической отчетности; льготный порядок расчетов за приватизированное субъектами малого и среднего предпринимательства государственное и муниципальное имущество; особенности участия субъектов малого предпринимательства в качестве поставщиков (исполнителей, подрядчиков) в осуществлении закупок товаров, выполнении работ, оказании услуг для государственных и муниципальных нужд; меры по обеспечению прав и законных интересов субъектов малого и среднего предпринимательства при осуществлении государственного контроля (надзора).

Очевидно, что в рамках рассматриваемого специального правового режима существует дифференциация на правовой режим деятельности малых предприятий и, соответственно, средних предприятий. Подобная дифференциация наблюдается и в рамках иных специальных режимов предпринимательства[12].

Для малых предприятий предусмотрены специальные налоговые режимы. НК РФ[13] определяет их виды, условия, порядок перехода и применения. В соответствии с п. 4 ст. 346.20 и п. 3 ст. 346.50 НК РФ (применяются с 1 января 2015 г. до 1 января 2021 г.) законами субъектов РФ может быть установлена налоговая ставка в размере 0% для налогоплательщиков - индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу указанных законов и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сферах. Указанная льгота действует в отношении субъектов, применяющих упрощенную и (или) патентную систему налогообложения. Налогоплательщики могут воспользоваться правом на «налоговые каникулы» со дня их государственной регистрации в качестве индивидуальных предпринимателей непрерывно в течение двух налоговых периодов.

Виды предпринимательской деятельности в производственной, социальной и научной сферах, в отношении которых устанавливается налоговая ставка в размере 0%, определяются субъектами РФ на основании Общероссийского классификатора услуг населению и (или) Общероссийского классификатора видов экономической деятельности. При этом доля доходов от реализации товаров (работ, услуг) при осуществлении видов предпринимательской деятельности, в отношении которых применялась налоговая ставка в размере 0%, в общем объеме доходов от реализации товаров (работ, услуг) должна быть не менее 70%.

Законами субъектов РФ могут быть установлены ограничения на применение налогоплательщиками налоговой ставки в размере 0%, в том числе в виде:

- ограничения средней численности работников;

- ограничения предельного размера доходов от реализации, получаемых индивидуальным предпринимателем при осуществлении вида предпринимательской деятельности, в отношении которого применяется налоговая ставка в размере 0%.

Так, например, Закон г. Москвы от 18 марта 2015 г. № 10 «Об установлении ставок налогов для налогоплательщиков, впервые зарегистрированных в качестве индивидуальных предпринимателей и перешедших на упрощенную систему налогообложения и (или) патентную систему налогообложения»[14]. Данный Закон содержит:

а) перечни видов предпринимательской деятельности, осуществление которых индивидуальными предпринимателями, перешедшими на упрощенную систему налогообложения (текстильное производство, производство одежды, мебели, музыкальных товаров, научные исследования и разработки и др.) и патентную систему налогообложения (ремонт и пошив швейных, меховых и кожаных изделий, услуги по обучению населения на курсах и по репетиторству, выполнение переводов с одного языка на другой и др.), дает право применения налоговых каникул;

б) ограничение средней численности наемных работников индивидуального предпринимателя, которая за налоговый период не должна превышать 15 человек.

Меры по обеспечению прав и законных интересов субъектов малого и среднего предпринимательства при осуществлении государственного контроля (надзора) также отнесены к специфике их правового режима.

Так, если по общему правилу, установленному Федеральным законом от 26 декабря 2008 г. № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля»[15] (далее - Закон о государственном контроле), срок проведения как документарной, так и выездной проверки хозяйствующего субъекта не может превышать 20 рабочих дней, то в отношении одного субъекта малого предпринимательства общий срок проведения плановых выездных проверок не может превышать 50 часов для малого предприятия и 15 часов для микропредприятия в год.

Важно обратить внимание на введенный с 2016 года мораторий на проведение плановых проверок малых предприятий. В силу ст. 26.1 Закона о государственном контроле с 1 января 2016 г. по 31 декабря 2018 г. не проводятся плановые проверки в отношении юридических лиц, индивидуальных предпринимателей, отнесенных к субъектам малого предпринимательства, за исключением юридических лиц, индивидуальных предпринимателей, осуществляющих виды деятельности, Перечень которых устанавливается Правительством РФ[16] в соответствии с ч. 9 ст. 9 Закона о государственном контроле.

Положения о моратории применяются в отношении видов контроля (надзора), вопросы организации и осуществления которых регулируются Законом о государственном контроле, за исключением видов контроля, указанных в ч. 6 ст. 26.1 (федерального государственного надзора в области обеспечения радиационной безопасности; федерального государственного контроля за обеспечением защиты государственной тайны; внешнего контроля качества работы аудиторских организаций и др.).

Мораторий может не применяться к лицам, в отношении которых ранее было вынесено вступившее в законную силу постановление о назначении административного наказания за совершение грубого нарушения, определенного в соответствии с КоАП РФ[17], или административного наказания в виде дисквалификации или административного приостановления деятельности либо принято решение о приостановлении и (или) аннулировании лицензии, выданной в соответствии с Законом о лицензировании, и с даты окончания проведения проверки, по результатам которой вынесено такое постановление либо принято такое решение, прошло менее 3 лет.

Субъект малого предпринимательства вправе подать в орган государственного контроля (надзора), орган муниципального контроля заявление об исключении из ежегодного плана проведения плановых проверок проверки в отношении его, если полагает, что проверка включена в ежегодный план в нарушение положений ст. 26.1 Закона о государственном контроле.

Приведенные примеры позволяют сделать вывод о том, что отдельные меры государственного регулирования, действующие в рамках специального правового режима, могут носить временный характер. В этой связи сложно согласиться с выводом ученых, относящих указанный признак исключительно к характеристике особых правовых режимов.

Таким образом, можно сделать вывод, что в отечественном законодательстве сформировался специальный правовой режим деятельности субъектов малого и среднего предпринимательства. Содержание указанного правового режима составляет совокупность установленных законом особенностей нормативного правового регулирования деятельности малых и средних предприятий в виде сочетания средств воздействия на указанных субъектов с целью достижения определенных государством целей.

1.3.Семейное предпринимательство как форма малого предпринимательства.

В последние несколько десятилетий во многих странах возник интерес к феномену семейного предпринимательства. В некоторых из них семейное предпринимательство получило «прописку» в законодательстве.

В России в 2005 году в Государственной Думе Федерального Собрания Российской Федерации рассматривался законопроект о социальном предпринимательстве, но он по целому ряду причин (необеспеченность финансами, значительное число изменений и дополнений, которые необходимо внести и проч.) был отклонен. Полагаем, что одной из основных причин снятия законопроекта с рассмотрения явилась его доктринальная непроработанность, преждевременность, а также неясность в вопросе о соотношении понятий семейного с, уже известным к тому времени законодателю, малым предпринимательством. Если нет достаточно четких различий между семейным и малым предпринимательством, то нет и необходимости создания новых правовых категорий, конструкций, формирования специального правового режима экономической (предпринимательской) деятельности субъекта семейного предпринимательства, отличного от субъекта малого предпринимательства.

В литературе предпринимались и предпринимаются неоднократные попытки сформулировать понятие семейного предпринимательства.

Так, по мнению И.А. Плотниковой, под семейным предпринимательством понимают социально-институциональную форму малого бизнеса, представляющую собой определенным образом организованную систему экономической и трудовой деятельности, функционирующую в процессе социальных отношений между родственниками или членами одной семьи, которая объединяет значимые общественные ценности, целесообразно ориентированные стандарты и нормы поведения, удовлетворяющие потребности общества (региона)[18].

Несмотря на социологический, а не правовой подход к пониманию семейного предпринимательства, он может быть взят за основу правовой доктриной с учетом некоторых уточнений и пояснений.

В анализируемом определении подчеркивается наличие организационных, трудовых и семейных связей при осуществлении данного вида экономической деятельности. Кроме того, обращается внимание на наличие положительного эффекта от семейного предпринимательства. Следует полагать, что речь здесь идет не только о сугубо экономическом, но и об ином, а именно о социальном эффекте такого вида организации бизнеса, осуществления экономической деятельности. В нем также обращается внимание на отнесение семейного предпринимательства к малому предпринимательству.

Семейное предпринимательство в литературе часто рассматривают именно как форму малого предпринимательства, малого бизнеса.

Л.А. Баркова пишет о необходимости разграничения в семейном предпринимательстве крупных семейных корпораций и предприятий малого бизнеса, микропредприятий, которые, в отличие от первых, нуждаются в государственной поддержке[19]. На это же прямо указывает и законодатель некоторых стран.

Имеются также примеры не прямого, а косвенного определения семейного предпринимательства как малого. Так, в соответствии с п. 2 ч. 3 ст. 32 Предпринимательского кодекса Казахстана[20] семейное предпринимательство является формой совместного предпринимательства, т.е. осуществляется на базе общей совместной собственности крестьянского хозяйства или общей совместной собственности на приватизированное жилище. Как можно убедиться, имущественная база такого предпринимательства довольно скудна, как правило, позволяет заниматься лишь малым бизнесом.

Таким образом, на основе имеющихся в доктрине и законодательстве положений можно сделать вывод о возможности отнесения семейного предпринимательства к малому. Однако это еще вовсе не означает, что семейное предпринимательство нуждается в обособлении для целей дифференциации правового регулирования такого вида экономической деятельности. Нужно найти, выявить достаточные сущностные, функциональные различия между малым и семейным предпринимательством (например, как видом и подвидом). С учетом российского опыта именно для целей развития и поддержки отдельных субъектов предпринимательства, закрепления некоторых особенностей их правового положения (прав, обязанностей) имеет смысл выделение новых субъектов экономической деятельности, внедрение в законодательство новых категорий.

Следует также обратить внимание на возможность широкого понимания семейного бизнеса, семейного предпринимательства. Такое понимание встречается в основном в экономической литературе применительно к описанию особенностей организации бизнеса (включая крупный) в некоторых странах (преимущественно странах Дальнего Востока). Речь идет о так называемой восточной модели управления («бизнес как семья», «пожизненный» наем работников в корпорацию, преимущество в трудоустройстве членам той или иной семьи и проч.). Однако такое понимание семьи является чуждым российскому менталитету. Кроме того, оно не вписывается и в понимание брачно-семейных связей, отношений по отечественному законодательству.

В соответствии со ст. 2 Семейного кодекса РФ[21] семейное законодательство: устанавливает порядок осуществления и защиты семейных прав; регулирует личные неимущественные и имущественные отношения между членами семьи: супругами, родителями и детьми (усыновителями и усыновленными), а в случаях и в пределах, предусмотренных семейным законодательством, между другими родственниками и иными лицами.

Нельзя также не обратить внимания и на ст. 1 Федерального закона от 20 июля 2000 г. № 104-ФЗ «Об общих принципах организации общин коренных малочисленных народов Севера, Сибири и Дальнего Востока Российской Федерации»[22], которым вводятся понятия общин малочисленных народов, семейных (родовых) общин малочисленных народов, территориально-соседских общин малочисленных народов. Во всех этих понятиях ведется речь о кровнородственном признаке, в некоторых - также о территориально-соседском признаке. Важным в указанных определениях, помимо кровнородственного признака, является также указание на ведение традиционного для таких лиц хозяйствования.

Анализируемый Закон в настоящее время не дает прямого ответа о возможных правовых формах предпринимательства, тем более не использует категорию «семейное предпринимательство». В доктрине высказано скептическое отношение к возможности отнесения таких субъектов к семейному предпринимательству. Семья здесь понимается как род, компактно заселяющий определенную территорию и ведущий традиционный для такой местности образ жизни и хозяйствования.

В литературе предложены следующие критерии отнесения предпринимателя к субъекту малого предпринимательства: количественные показатели, размеры, которые зависят от специфики отраслей, их особенностей, масштаба; качественные (например, высокие риски, неопределенность, ориентация на развитие и др.).

В ст. 4 Федерального закона от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» закреплены следующие критерии отнесения субъекта к категории малого: функционирование в определенной организационно-правовой форме (хозяйственного общества, производственного кооператива, индивидуального предпринимателя и некоторых других); численность работающих; доход за отчетный период; автономность, независимость от отдельных субъектов (РФ, субъектов РФ, муниципальных образований и др.).

Наличие установленных законом критериев у субъекта позволяет применять по отношению к нему не только общие положения о предпринимательстве, экономической деятельности, но и нормы специального законодательства.

В литературе и законодательстве некоторых стран предложены следующие критерии отнесения предпринимательства к семейному: контроль семьей бизнеса (фактический, через долю участия, процент принадлежащих акций); сфера деятельности (как правило, выращивание сельскохозяйственной продукции, производство продовольственных товаров, одежды, обуви, торговля, ресторанный бизнес, строительство и реконструкция); внутрихозяйственные и трудовые отношения носят длительный, устойчивый, стабильный характер (основаны не только на трудовом договоре (соглашении), но и на семейных, родственных связях, принадлежности к группе).

Наряду с имеющимися критериями, в литературе иногда отдельно рассматривают также функции отдельных субъектов предпринимательства.

К функциям малого предпринимательства чаще всего относят: функцию формирования конкурентной среды; инновационную функцию и функцию заполнения «малых ниш» (не привлекательных для среднего и крупного бизнеса).

Для семейного предпринимательства в целом будут характерны те же функции. Однако имеются и функции, не характерные в целом для малого предпринимательства.

К таким функциям семейного предпринимательства можно отнести: поддержание традиционного образа жизни, сложившегося уклада; сохранение и поддержание промыслов, ремесел; самозащиту членов семьи (экономическая, социальная); сочетание экономической деятельности с воспитанием детей, уходом за нетрудоспособными; репродукционную.

Иными словами, наряду с функциями, традиционными для малого предпринимательства, для семейного предпринимательства одновременно характерны функции, тесно связанные с проводимой государством демографической, семейной политикой. Здесь может наблюдаться совпадение интересов общества и государства с интересами семейного предпринимательства. Такой предприниматель способен решать предпринимательскими средствами как свои собственные задачи, так и некоторые значимые для общества и государства социальные задачи. Об этом в последние годы много пишут в зарубежной и отечественной литературе в связи с феноменом социального предпринимательства.

О некой дифференциации субъектов малого предпринимательства можно говорить и исходя из анализа их возможных организационно-правовых форм: на одном полюсе находится индивидуальный предприниматель (осуществляющий деятельность без образования юридического лица, чье имущество, используемое в предпринимательской деятельности, не отграничено в обороте от его личного имущества), а на другом - общество с ограниченной ответственностью); на одном полюсе находятся производственные кооперативы, объединяющие граждан для совместной хозяйственной деятельности (форма объединения труда и капитала), на другом - общества с ограниченной ответственностью (являющиеся формой объединения капиталов)[23]. Это перечень можно продолжить и далее.

С учетом изложенного, семейное предпринимательство имеет отдельные особенности в сравнении с малым предпринимательством (форма объединения не только капитала, но и труда, причем труда семейного; семейный бизнес способен решать не только экономические, но и семейные и, одновременно, общественные, социальные задачи).

В случае если законодатель на основе опыта некоторых стран решит с целью поддержки российских семей, легализации отдельных видов предпринимательской деятельности, закрепить специальный правовой режим семейного предпринимательства, ему предстоит:

- сформулировать легальное определение понятия семейного предпринимательства и определить его критерии (возможные организационно-правовые формы такого предпринимательства; сферы экономической деятельности семейного предпринимательства; возможность либо невозможность ограниченного использования в таком бизнесе труда лиц, не являющихся родственниками и (или) свойственниками; размер получаемого дохода; имущественная база семейного предпринимательства);

- определить особенности правового положения субъектов семейного предпринимательства (в части государственной регистрации, бухгалтерского, налогового, статистического учета и отчетности и др.);

- закрепить меры поддержки семейного предпринимательства.

Кроме того, поддержка семейного предпринимательства должна быть органично увязана с уже реализуемыми государством стратегическим документами, программами, направленными на решение отдельных социальных проблем.

ГЛАВА.2 ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА В РФ

2.1.Меры государственной поддержки субъектов малого и среднего предпринимательства.

Законодательство РФ предусматривает немало видов поддержки и льгот для субъектов малого и среднего предпринимательства. Для получения такой поддержки нужно обратиться с заявлением, форма которого утверждена Приказом Минэкономразвития России от 10.03.2016 № 113 «Об утверждении формы заявления о соответствии вновь созданного юридического лица и вновь зарегистрированного индивидуального предпринимателя условиям отнесения к субъектам малого и среднего предпринимательства, установленным Федеральным законом от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»[24]. При этом для использования льгот или получения иной поддержки заявителю не требуется получать специальные документы, подтверждающие его право.

Во-первых, льготы для таких субъектов установлены в сфере налогообложения, предоставления статистических отчетов, бухучета и порядка ведения кассовых операций.

На основании ст. ст. 14 и 15 Налогового кодекса РФ субъекты РФ и органы местного самоуправления могут устанавливать региональные и местные налоги, содержащие соответствующие льготы для субъектов малого и среднего предпринимательства. Однако это не обязанность, а право соответствующих органов.

Так, в п. 1 ст. 4.1 Закона г. Москвы от 05.11.2003 № 64 «О налоге на имущество организаций» указано, что в случае, если налогоплательщик-организация является субъектом малого предпринимательства и дополнительно удовлетворяет ряду критериев, то налоговая база уменьшается на величину кадастровой стоимости 300 кв. м площади объекта недвижимого имущества в отношении одного объекта по выбору налогоплательщика. Также в соответствии со ст. 346.20 НК РФ субъекты РФ вправе своими законами устанавливать налоговые ставки в размере 0% для налогоплательщиков - индивидуальных предпринимателей, осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сфере, сроком на два налоговых периода непрерывно. Однако это касается лишь налогоплательщиков - индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу указанных законов.

Также в соответствии с ч. ч. 1 - 3 ст. 5 Закона о малом и среднем предпринимательстве сплошное статистическое наблюдение за деятельностью субъектов малого и среднего предпринимательства осуществляется раз в пять лет; в период между сплошными наблюдениями осуществляются лишь выборочные статистические наблюдения - путем ежемесячных и (или) ежеквартальных обследований деятельности малых предприятий (за исключением микропредприятий) и средних предприятий. Выборочные статистические наблюдения проводятся путем ежегодных обследований деятельности микропредприятий. Порядок проведения выборочных статистических наблюдений определяется Правительством РФ (Постановление Правительства РФ от 16.02.2008 № 79 «О порядке проведения выборочных статистических наблюдений за деятельностью субъектов малого и среднего предпринимательства»[25]).

Кроме того, в соответствии с п. 2 указания ЦБ РФ от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»[26] индивидуальные предприниматели и субъекты малого предпринимательства вправе не устанавливать лимит остатка наличных средств в кассе, т.е. не сдавать их в банк, а хранить у себя в кассе.

Также необходимо отметить, что в соответствии с п. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»[27] субъекты малого предпринимательства вправе вести упрощенный бухучет и составлять упрощенную бухгалтерскую отчетность.

Во-вторых, это создание рынка сбыта путем создания инфраструктуры поддержки субъектов малого и среднего предпринимательства в соответствии со ст. 15 Закона о малом и среднем предпринимательстве при осуществлении закупок для государственных и муниципальных нужд. Данной инфраструктурой является система коммерческих и некоммерческих организаций, осуществляющих свою деятельность и привлекаемых в качестве поставщиков (исполнителей, подрядчиков) для осуществления закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд при реализации государственных программ и подпрограмм Российской Федерации, субъектов РФ, а также муниципальных программ и подпрограмм.

В-третьих, это финансовая поддержка субъектов малого и среднего предпринимательства. В соответствии со ст. 17 Закона о малом и среднем предпринимательстве субъектам малого и среднего предпринимательства предоставляются субсидии, бюджетные инвестиции, а также государственные и муниципальные гарантии по их обязательствам за счет средств бюджетов субъектов РФ и местных бюджетов.

Приложение № 10 к Постановлению Правительства РФ от 15.04.2014 N 316 «Об утверждении государственной программы Российской Федерации «Экономическое развитие и инновационная экономика»[28] конкретизирует и подробнее раскрывает условия и правила предоставления и распределения таких субсидий из бюджета РФ на период 2017 - 2019 гг. в целях софинансирования исполнения расходных обязательств по поддержке малого и среднего предпринимательства органами государственной власти субъектов РФ и органами местного самоуправления. В качестве приоритетных направлений финансирования выделяются: финансовая поддержка субъектам малого и среднего предпринимательства; предоставление субсидий на софинансирование капитальных вложений в объекты государственной собственности РФ и (или) муниципальной собственности; содействие развитию предпринимательства среди молодежи, а также организация предоставления услуг по принципу «одного окна».

Также к мерам государственной поддержки относятся имущественная поддержка, информационная поддержка, консультационная поддержка, подготовка и переподготовка кадров.

2.2.Контроль в отношении субъектов малого и среднего предпринимательства.

Довольно часто недостатки правового регулирования выявляются не путем проведения научных исследований, а устанавливаются в ходе проведения анализа правоприменительной практики. Федеральный закон от 26 декабря 2008 г. № 294-ФЗ "О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля" (далее - Закон о контроле) далек от совершенства, в связи с чем рассмотрение его недостатков в контексте правоприменения представляется заслуживающим внимания.

Восполнительное правовое регулирование за счет разработки некоторыми органами контроля методических рекомендаций разъяснительного характера следует признать позитивным и способствующим установлению единообразия в правоприменении. К числу таких актов можно отнести Приказ Роспотребнадзора от 24.03.2010 № 103 "Об утверждении Методических рекомендаций по применению норм Федерального закона от 26.12.2008 № 294-ФЗ"[29] (далее - Рекомендации Роспотребнадзора), Приказ Роструда от 24.01.2011 № 14 "Об утверждении Методических рекомендаций по применению должностными лицами Роструда и его территориальных органов положений Федерального закона от 26 декабря 2008 года № 294-ФЗ "О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля" при осуществлении надзора и контроля за соблюдением трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права".

Вместе с тем следует критически относиться к тому, что суды довольно часто в мотивационной части судебных актов используют ссылки на эти Методические рекомендации) в нарушение абз. 1 ч. 1 ст. 13 АПК РФ[30], ч. 1 ст. 1.1 КоАП, обязывающих рассматривать дела на основании нормативных правовых актов. Законно поступают суды, признающие за такого рода рекомендациями органов контроля исключительно рекомендательный характер и невозможность их использования в качестве основы правомерности выводов суда первой инстанции[31].

Предоставляемые Законом о контроле гарантии распространяются исключительно на малое предприятие и такую его разновидность, как микропредприятие.

Субъекты среднего предпринимательства не подпадают под упрощенный режим контрольно-надзорных мероприятий, что противоречит единству правового режима субъектов малого и среднего предпринимательства при реализации государственной политики в области развития малого и среднего предпринимательства в Российской Федерации путем принятия мер по обеспечению прав и законных интересов субъектов малого и среднего предпринимательства при осуществлении государственного контроля (надзора) (п. 6 ст. 7 Федерального закона от24.07.2007 № 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации"[32].

Отдельной видится проблема определения достаточности оснований для предъявления требований об истребовании документов при проведении документарной проверки должностными лицами органов контроля.

В процессе проведения документарной проверки должностными лицами органов контроля в первую очередь рассматриваются документы юридического лица, индивидуального предпринимателя, имеющиеся в распоряжении самого органа. В случае недостаточности содержащихся в указанных документах сведений орган контроля вправе направить в адрес юридического лица, адрес индивидуального предпринимателя мотивированный запрос с требованием представить иные необходимые для рассмотрения в ходе проведения документарной проверки документы. К запросу прилагается заверенная печатью копия распоряжения или приказа руководителя, заместителя руководителя органа контроля о проведении проверки либо его заместителя о проведении документарной проверки.

Из анализа правоприменительной практики следует, что в распоряжениях о проведении проверок зачастую содержится требование об истребовании документов без их конкретной расшифровки [33].

Вероятность отсутствия конкретного перечня документов аргументируется тем, что типовая форма распоряжения о проведении проверки, утвержденная во исполнение ч. 1 ст. 14 Закона о контроле Приказом Минэкономразвития России от 30.04.2009 № 141 "О реализации положений Федерального закона "О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля", не содержит пункт "перечень документов, представление которых юридическим лицом, индивидуальным предпринимателем необходимо для достижения целей и задач проведения проверки".

Вместе с тем в соответствии с п. 8 ч. 2 ст. 14 Закона о контроле в распоряжении о проведении проверки указывается, в частности, перечень документов, представление которых юридическим лицом, индивидуальным предпринимателем необходимо для достижения целей и задач проведения проверки. Некоторые суды считают, что возможно направление отдельного запроса о предоставлении документов, а другие, наоборот, считают это незаконным, основывая свое мнение на буквальном толковании п. 8 ч. 2 ст. 14 Закона о контроле об указании в распоряжении о проведении проверки перечня истребуемых документов.

Преодоление указанной коллизии видится как в совершенствовании типовой формы соответствующего поля в пункте типовой формы распоряжения о проведении проверки, утвержденной Приказом Минэкономразвития России от 30.04.2009 № 141, так и в оперативном (текущем) изменении используемых форм.

Законодательство непосредственно не содержит нормы, определяющей перечень документов, на истребование которых имеет право контролирующий орган, в силу чего это перечень должен определяться ситуационно на основании доказанной органом контроля необходимости и достаточности, с учетом указанного в распоряжении о проведении проверки перечня мероприятий, необходимых для проведения в рамках проверки[34].

О проведении плановой проверки юридическое лицо, индивидуальный предприниматель уведомляются органом государственного контроля (надзора), органом муниципального контроля не позднее чем в течение трех рабочих дней до начала ее проведения посредством направления копии распоряжения или приказа руководителя, заместителя руководителя органа государственного контроля (надзора), органа муниципального контроля о начале проведения плановой проверки заказным почтовым отправлением с уведомлением о вручении или иным доступным способом (ч. 12 ст. 9 Закона о контроле).

Не ясно, уведомление о проведении проверки должно быть сделано менее чем за три рабочих дня до ее начала или в любой из этих дней (в т.ч. и накануне). Как представляется, буквальный и контекстный анализ данной нормы позволяет его трактовать таким образом, что уведомление должно быть сделано не позднее, т.е. за три дня до начала проведения проверки[35]. Вручение копии приказа о проведении плановой выездной проверки в день проведения проверки квалифицируется как неисполнение административным органом обязанности по уведомлению о проведении проверки за три рабочих дня до начала ее проведения[36]. Получение проверяемым лицом копии приказа о проведении плановой проверки менее чем за три рабочих дня до ее начала квалифицируется как грубое нарушение требований к организации и проведению проверки [37].

Вместе с тем в судебной практике встречается и иное толкование. Так, суд исходил из того, что, поскольку законодатель в ч. 12 ст. 9 Закона о контроле употребляет формулировку "в течение трех рабочих дней", а "не за три рабочих дня", днем уведомления считается любой из дней, входящих в установленный ч. 12 ст. 9 указанного Закона срок[38], что нельзя считать приемлемым.

Уведомление должно быть сделано не позднее трех дней до начала проведения проверки, а порождающую сомнения норму ч. 12 ст. 9 Закона о контроле в части сроков уведомления о проведении проверки следует изменить путем исключения слов "чем в течение" из словосочетания "не позднее чем в течение трех рабочих дней до начала ее проведения".

Уведомление о проведении проверки является важным этапом в процедуре осуществления контроля. Как показал анализ административной и судебной практики, органы контроля зачастую уведомляют о проведении одной проверки несколькими способами: телефонограммой; направлением копии распоряжения о проведении плановой проверки заказным письмом с уведомлением о вручении и по факсу; вручение уполномоченному лицу копии распоряжения о проведении плановой выездной проверки непосредственно перед проведением проверки, не все из которых можно считать надлежащими.

Некоторые суды вполне обоснованно занимают более формальную позицию, говоря о необходимости вручения копии распоряжения о проведении проверки и отвергая возможность уведомления проверяемого лица теми средствами связи, передача по которым копии документа невозможна. Так, суд посчитал нарушенными права организации, которой не была направлена копия распоряжения о проведении проверки, а телеграмма о проведении проверки таким распоряжением не является[39].

Такой подход следует признать единственно правильным, поскольку ч. 12 ст. 9 Закона о контроле устанавливает способ уведомления о проведении плановой проверки - посредством направления копии распоряжения или приказа о начале проведения плановой проверки заказным почтовым отправлением с уведомлением о вручении или иным доступным способом.

Иным доступным может являться только тот способ, который обеспечивает передачу копии распоряжения или приказа о начале проведения проверки, а не саму информацию о проведении проверки (например, передача курьером, по факсу).

Закон о контроле не детализирует основания для продления сроков внеплановой и документарной проверок. Продление срока выездной плановой проверки допускается в исключительных случаях, связанных с необходимостью проведения сложных и (или) длительных исследований, испытаний, специальных экспертиз и расследований, на основании мотивированного предложения должностных лиц органа контроля, проводящих плановую проверку (ч. 3 ст. 13 Закона о контроле), и должно быть мотивированным[40].

Вместе с тем не всегда необходимость продления сроков проведения проверок обусловливается проведением сложных и (или) длительных исследований, испытаний, специальных экспертиз и расследований. Чаще органы контроля сталкиваются с другой проблемой - большими объемами исследований. Обоснованием продления проверки в этом случае, с одной стороны, может быть большое количество промышленных объектов негативного воздействия на окружающую среду на предприятии, вследствие чего необходимым является сбор дополнительных сведений и документов с привлечением специалистов для подтверждения наличия или отсутствия нарушений[41]. С другой стороны, такая мотивация не является безусловной - дополнительное изучение документов, представленных для проверки, не входит в перечень исключительных случаев, дающих основание для продления срока проведения проверки, в силу чего органы контроля могли предполагать, сколько документов потребуется исследовать, и, исходя из этого, определить количество проверяющих. Тем не менее перечень установленных ч. 3 ст. 13 Закона о контроле оснований следует дополнить указанием на объективно большое количество объектов исследования.

Достаточным процессуальным поводом для проведения внеплановой проверки должно быть обращение лиц, чьи права и законные интересы нарушены: обращение гражданина; письменное коллективное обращение жителей дома по вопросу загрязнения атмосферного воздуха выбросами вредных (загрязняющих) веществ и нарушений правил обращения с отходами при эксплуатации котельной; письменные обращения общественной организации и результаты проведенных проверок, служебные записки; информация об оказании учреждением услуги по проведению лабораторных исследований на особо опасные и карантинные заболевания животных без соответствующей аккредитации[42].

Более важным в этом случае представляется надлежащая персонализация субъекта, обратившегося с заявлением о фактах, являющихся основанием для проведения проверки. Обращения и заявления, не позволяющие установить лицо, обратившееся в орган государственного контроля (надзора), орган муниципального контроля, а также обращения и заявления, не содержащие сведений о фактах, указанных в ч. 2 ст. 10 Закона о контроле, не могут служить основанием для проведения внеплановой проверки, в т.ч. в том случае, когда проведение проверочных мероприятий согласовано с прокуратурой[43].

Вместе с тем не может считаться анонимным обращение гражданина, не содержащее отчества гражданина-заявителя, как не исключающее идентификацию указанного лица либо содержащее инициалы обратившегося вместо полных имени и отчества[44].

Обращения и заявления, не позволяющие установить лицо, обратившееся в орган государственного контроля (надзора), орган муниципального контроля, а также обращения и заявления, не содержащие сведений о фактах, указанных в ч. 2 ст. 10 Закона о контроле, не могут служить основанием для проведения внеплановой проверки. Не должны считаться анонимными обращения граждан, не содержащие отчества гражданина-заявителя, как не исключающие идентификацию указанного лица либо содержащие инициалы обратившегося вместо полных имени и отчества.

Любое контрольное мероприятие является дестабилизирующим для производственного процесса фактором, в связи с чем ограничение сроков проведения проверок направлено на защиту прав и соблюдение законных интересов контролируемого лица. При любых внеплановых проверках действует общее ограничение в 20 рабочих дней для каждой из проверок. Исчисление рабочих и нерабочих дней при проведении проверок должно проводиться по общим правилам трудового законодательства. Указание распоряжения о проведении проверки в сроках проведения проверки в числе рабочих дней нерабочих дней - 9 и 10 мая является нарушением правил исчисления сроков проведения проверок, поскольку проверяемое лицо не обязано организовывать выход на работу своих сотрудников в праздничные дни[45].

В отношении малых и микропредприятий (субъектов малого предпринимательства) частями 2 и 3 статьи 13 Закона о контроле установлен специальный (уменьшенный и объединенный) срок проведения плановых выездных проверок в размере 50 и 15 часов в год соответственно.

В исключительных случаях, связанных с необходимостью проведения сложных и (или) длительных исследований, испытаний, специальных экспертиз и расследований на основании мотивированных предложений должностных лиц органа государственного контроля (надзора), органа муниципального контроля, проводящих выездную плановую проверку, срок проведения выездной плановой проверки может быть продлен руководителем такого органа, но не более чем на двадцать рабочих дней, в отношении малых предприятий не более чем на пятьдесят часов, микропредприятий не более чем на пятнадцать часов.

В соответствии с ч. ч. 1, 2 ст. 20 Закона о контроле результаты проверки, проведенной органом государственного контроля (надзора), органом муниципального контроля с грубым нарушением установленных законом требований к организации и проведению проверок, не могут являться доказательствами нарушения юридическим лицом, индивидуальным предпринимателем обязательных требований и требований, установленных муниципальными правовыми актами, и подлежат отмене вышестоящим органом государственного контроля (надзора) или судом на основании заявления юридического лица, индивидуального предпринимателя.

При этом к грубому нарушению относится в том числе нарушение требований, предусмотренных ч. 2 ст. 13 Закона о контроле (в части нарушения сроков и времени проведения плановых выездных проверок в отношении субъектов малого предпринимательства).

В таких случаях акт проверки не может быть принят в качестве надлежащего доказательства нарушения обязательных требований и положен в основу предписаний, а при расчете времени (в часах) проведения выездных плановых проверок малых предприятий и микропредприятий в расчетный срок следует засчитывать только время непосредственного нахождения проверяющих на месте осуществления деятельности проверяемого лица (фактически затраченное время на проведение мероприятий по контролю)[46], для легализации чего соответствующие изменения следует внести в Закон о контроле.

В данный срок (в часах) не должно включаться, например, время подготовки к выездной проверке, проведения после посещения проверяемого объекта экспертиз, исследований, испытаний, измерений и иных мероприятий, при осуществлении которых проверяющие не находятся на месте осуществления деятельности проверяемого лица.

ЗАКЛЮЧЕНИЕ

Проведенное исследование позволяет сделать несколько обобщающих выводов.

Малое предпринимательство, несомненно, является важным видом экономической системы Российской Федерации. Оно имеет большое значение как для формирования самой структуры экономики страны, так и для её развития. Кроме того, малое предпринимательство выполняет ряд важных социально-экономических задач, таких как создание рабочих мест, повышение конкуренции в стране, участие в формировании бюджетов всех уровней.

К субъектам малого и среднего предпринимательства относятся внесенные в единый государственный реестр юридических лиц потребительские кооперативы и коммерческие организации (за исключением государственных и муниципальных унитарных предприятий), а также физические лица, внесенные в единый государственный реестр индивидуальных предпринимателей и осуществляющие предпринимательскую деятельность без образования юридического, крестьянские (фермерские) хозяйства.

Отнесение субъектов к предприятиям малого предпринимательства производится в соответствии с рядом количественных и качественных критериев.

Во-первых, категория субъектов малого и среднего предпринимательства определяется в соответствии с наибольшими по значению условиями средней численности работников и выручке от реализации товаров, выполнения работ, оказания услуг.

К качественным критериям можно отнести небольшой рынок сбыта, который не позволяет малому предприятию оказать существенное влияние на цену или же объем реализуемого товара, правовую независимость, т.е. отсутствие управленческой структуры, а также свободу от внешнего давления на владельцев или владельцев-партнеров предприятий малого бизнеса, осуществляющих непосредственное управление малым предприятием, низкие накладные расходы, способность быстро адаптироваться к изменяющимся социально-экономическим условиям и др.

Исследование юридической литературы и нормативно-правовых актов показало, что в отечественном законодательстве сформировался специальный правовой режим деятельности субъектов малого и среднего предпринимательства. Содержание указанного правового режима составляет совокупность установленных законом особенностей нормативного правового регулирования деятельности малых и средних предприятий в виде сочетания средств воздействия на указанных субъектов с целью достижения определенных государством целей.

Анализ правового регулирования такой формы малого бизнеса как семейное предпринимательство показал недостаточную регламентацию ее правового режима в Российской Федерации на современном этапе по сравнению с зарубежными странами.

Семейное предпринимательство имеет отдельные особенности в сравнении с малым предпринимательством, такие как форму объединения не только капитала, но и труда, причем труда семейного; семейный бизнес способен решать не только экономические, но и семейные и, одновременно, общественные, социальные задачи и др.

С целью поддержки российских семей, легализации отдельных видов предпринимательской деятельности, предлагается закрепить в российском законодательстве специальный правовой режим семейного предпринимательства, в связи с чем необходимо:

- сформулировать легальное определение понятия семейного предпринимательства и определить его критерии (возможные организационно-правовые формы такого предпринимательства; сферы экономической деятельности семейного предпринимательства; возможность либо невозможность ограниченного использования в таком бизнесе труда лиц, не являющихся родственниками и (или) свойственниками; размер получаемого дохода; имущественная база семейного предпринимательства);

- определить особенности правового положения субъектов семейного предпринимательства (в части государственной регистрации, бухгалтерского, налогового, статистического учета и отчетности и др.);

- закрепить меры поддержки семейного предпринимательства.

Кроме того, поддержка семейного предпринимательства должна быть органично увязана с уже реализуемыми государством стратегическим документами, программами, направленными на решение отдельных социальных проблем.

В сфере государственного регулирования правового режима малого предпринимательства необходимо учитывать, систематизировать и анализировать информацию о хозяйственных процессах малых и микропредприятий. Для малого бизнеса весьма важным становится обеспечение его экономической безопасности, которая представляет сбалансированное состояние осуществления фактов предпринимательской жизни при эффективном и законном использовании экономических ресурсов, что обеспечивается постоянным совершенствованием учета, анализа и контроля.

Такой подход к обеспечению устойчивой в долгосрочной перспективе хозяйственной жизни малого бизнеса требует разработки на государственном уровне концепции экономической безопасности предпринимательской сферы, направленной на устранение угрозы наступления несостоятельности. В её основу должны быть положены:

- бухгалтерский финансовый, управленческий, налоговый учет фактов хозяйственной жизни;

- комплексный экономический анализ предпринимательских планов и фактов хозяйственной жизни;

- внутренний контроль легитимности предпринимательства и учета основных предпринимательских рисков.

Постоянное совершенствование государственных механизмов учета и контроля определяет создание надёжного информационного обеспечения управления предпринимательской деятельностью хозяйствующих субъектов малого бизнеса. Рациональное взаимодействие элементов системы государственного управления представляет собой поле обеспечения экономической безопасности предпринимательской сферы вообще и малого бизнеса в первую очередь.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативные правовые акты

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 27.11.2017) // Собрание законодательства РФ. - № 31.- 03.08.1998. - Ст. 3824.

- Кодекс Российской Федерации об административных правонарушениях» от 30.12.2001 № 195-ФЗ (ред. от 27.11.2017, с изм. от 04.12.2017) // Парламентская газета. - № 2-5. - 05.01.2002.

- Семейный кодекс Российской Федерации» от 29.12.1995 № 223-ФЗ (ред. от 14.11.2017) // Российская газета. - № 17. - 27.01.1996.

- Арбитражный процессуальный кодекс Российской Федерации» от 24.07.2002 № 95-ФЗ (ред. от 29.07.2017) // Парламентская газета. - № 140-141. - 27.07.2002.

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 28.03.2017) // Собрание законодательства РФ. - 29.01.1996. - № 5. - Ст. 410.

- Федеральный закон от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (ред. от 27.11.2017) // Парламентская газета. - № 99-101. - 09.08.2007.

- Федеральный закон от 28.09.2010 № 244-ФЗ (ред. от 28.12.2016)»Об инновационном центре «Сколково» // Парламентская газета. - № 48. - 01-07.10.2010.

- Федеральный закон от 26.12.2008 № 294-ФЗ (ред. от 27.11.2017) «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» // Парламентская газета. - № 90. - 31.12.2008.

- Федеральный закон от 20.07.2000 № 104-ФЗ (ред. от 28.12.2013) «Об общих принципах организации общин коренных малочисленных народов Севера, Сибири и Дальнего Востока Российской Федерации» // Российская газета. - № 142. - 25.07.2000.

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 18.07.2017) «О бухгалтерском учете» // Российская газета. - № 278. - 09.12.2011.

Постановление Правительства РФ от 15 апреля 2014 г. № 316 «Об утверждении Государственной программы Российской Федерации «Экономическое развитие и инновационная экономика» // Собрание законодательства РФ. - 2014. - № 18 (ч. II). - Ст. 2162.

Постановление Правительства РФ от 23 ноября 2009 г. № 944 «Об утверждении Перечня видов деятельности в сфере здравоохранения, сфере образования и социальной сфере, осуществляемых юридическими лицами и индивидуальными предпринимателями, в отношении которых плановые проверки проводятся с установленной периодичностью» // Собрание законодательства РФ. - 2009. - № 48. - Ст. 5824.

Постановление Правительства РФ от 16.02.2008 № 79 «О порядке проведения выборочных статистических наблюдений за деятельностью субъектов малого и среднего предпринимательства» // Российская газета. - № 45. - 01.03.2008.

- Постановление Правительства РФ от 15.04.2014 № 316 (ред. от 17.08.2017) «Об утверждении государственной программы Российской Федерации «Экономическое развитие и инновационная экономика» // Собрание законодательства РФ. - 05.05.2014. - № 18 (часть II). - Ст. 2162.

Постановление Правительства РФ от 01.09.2012 № 875 (ред. от 16.02.2017) «Об утверждении Положения о федеральном государственном надзоре за соблюдением трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права» // Российская газета. - № 206. - 07.09.2012.

Распоряжение Правительства РФ от 25.07.2015 № 1459-р «Об утверждении перечня юридических лиц, предоставляющих государственную поддержку инновационной деятельности» // Собрание законодательства РФ. - 03.08.2015. - № 31. - Ст. 4731.

Приказ Минэкономразвития России от 10.03.2016 № 113 «Об утверждении формы заявления о соответствии вновь созданного юридического лица и вновь зарегистрированного индивидуального предпринимателя условиям отнесения к субъектам малого и среднего предпринимательства, установленным Федеральным законом от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» // Бюллетень нормативных актов федеральных органов исполнительной власти. - № 23. - 06.06.2016.

- Указание Банка России от 11.03.2014 № 3210-У (ред. от 19.06.2017) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» // Вестник Банка России. - № 46. - 28.05.2014.

Закон г. Москвы от 18 марта 2015 г. № 10 «Об установлении ставок налогов для налогоплательщиков, впервые зарегистрированных в качестве индивидуальных предпринимателей и перешедших на упрощенную систему налогообложения и (или) патентную систему налогообложения» // Электронный ресурс. URL: Официальный сайт Московской городской Думы: http://www.duma.mos.ru.

Монографии, научная и учебная литература

Андриченко Л.В, Баранков В.Л., Булаевский Б.А. Образовательное законодательство России. Новая веха развития: монография / Л.В. Андриченко, В.Л. Баранков, Б.А. Булаевский. - М.: Институт законодательства и сравнительного правоведения при Правительстве РФ, Юриспруденция, 2015. – 480 с.

Афанасьева Е.Г., Белицкая А.В., Вайпан В.А.. Предпринимательское право Российской Федерации: Учебник / Е.Г. Афанасьева, А.В. Белицкая, В.А. Вайпан. / Отв. ред. Е.П. Губин, П.Г. Лахно. 3-е изд., перераб. и доп. - М.: НОРМА, ИНФРА-М, 2017. – 996 с.

Государственное регулирование экономической деятельности в условиях членства России во Всемирной торговой организации, Евразийском экономическом сообществе и Таможенном союзе: Монография / Отв. ред. И.В. Ершова. М.: Норма; ИНФРА-М, 2014. - С. 49; Саморегулирование предпринимательской и профессиональной деятельности: единство и дифференциация: Монография / Отв. ред. И.В. Ершова. - М.: Норма; ИНФРА-М, 2015. – 413 с.

- Егорова М.А. Коммерческое право: учебник для вузов / М.А. Егорова. - М.: РАНХиГС при Президенте РФ, Статут. - 2013. – 640 с.

Малое и среднее предпринимательство: правовое обеспечение: Монография / Отв. ред. И.В. Ершова. - М.: Юриспруденция, 2017. – 291 с.

Мохов А.А. Правовые режимы осуществления предпринимательской деятельности / А.А. Мохов // Сборник научно-практических статей II Международной научно-практической конференции «Актуальные проблемы предпринимательского и корпоративного права в России и за рубежом (22 апреля 2015 г., г. Москва) / Под общ. ред. С.Д. Могилевского, М.А. Егоровой. - М.: Юстицинформ. - 2015. – 265 с.

- Постатейный комментарий к Арбитражному процессуальному кодексу Российской Федерации» / Под ред. П.В. Крашенинникова. - М.: Статут, 2013. – 530 с.

Предпринимательское право / Отв. ред. И.В. Ершова, Г.Д. Отнюкова. М.: Проспект, 2014. - С. 70

Статьи в периодических изданиях

Баранец Н.И. Семейное предпринимательство как социально-экономическая проблема / Н.И. Баранец // Ученые записки. - 2017. - № 4. - С. 124-131.

Баркова Л.А. Правовые средства реализации семейной политики обеспечения гармонизации интересов семьи в предпринимательской сфере / Л.А. Баркова // Вестник Тверского государственного университета. - 2014. - № 3. - С. 340-351.

Баркова Л.А. Эволюция семейного предпринимательства как объекта правового регулирования / Л.А. Баркова // Вестник Тверского государственного университета. Серия: Право. - 2013. - Вып. 35. - С. 170-179.

Ершова И.В. Дефиниция субъекта малого и среднего предпринимательства: законодательные, статистические, доктринальные подходы / И.В. Ершова // Актуальные проблемы российского права. - 2013. - № 9. - С. 1130-1138.

Майдыков А.Ф., Мелехин А.В. Проблемы формирования законодательства об особых правовых режимах в Российской Федерации / А.Ф. Майдыков, А.В. Мелехин // Журнал российского права. - 2015. - № 10. – С. 7 - 12.

Мохов А.А. Правовая поддержка и правовая защита субъектов малого предпринимательства / А.А. Мохов // Власть Закона. - 2017. - № 2. - С. 53 - 57.

Мохов А.А. Правовые режимы осуществления экономической деятельности и саморегулирование предпринимательской или профессиональной деятельности / А.А. Мохов // Законы России: опыт, анализ, практика. - 2015. - № 4. - С. 11 - 17.

Ручкина Г.Ф., Григорян А.Г. Положение субъектов малого и среднего предпринимательства на рынке долевого строительства в свете изменений законодательства / Г.Ф. Ручкина, А.Г. Григорян // Имущественные отношения в Российской Федерации. - 2017. -№ 7. - С. 18 - 26.

Судебная практика

- Постановления ФАС ВВО от 17.06.2013 по делу № А79-12633/2011// Электронный ресурс. Справочно-правовая система «Консультант полюс». URL: http://www.consultant.ru/cons/cgi/online.cgi?req=card&rnd (дата обращения 10.11.2017).

- Постановление ФАС ПО от 01.12.2011 по делу № А65-5463/2011 // Электронный ресурс. Справочно-правовая система «Консультант полюс». URL: http://www.consultant.ru/cons/cgi/online.cgi?req=card&rnd (дата обращения 10.11.2017).

- Постановление ФАС СКО от 18.12.2013 по делу № А63-13/2013 // Электронный ресурс. Справочно-правовая система «Консультант полюс». URL: http://www.consultant.ru/cons/cgi/online.cgi?req=card&rnd (дата обращения 10.11.2017).

- Постановление 3 ААС от 16.11.2011 по делу № А33-9467/2011// Электронный ресурс. Справочно-правовая система «Консультант полюс». URL: http://www.consultant.ru/cons/cgi/online.cgi?req=card&rnd (дата обращения 10.11.2017).

- Постановления 20 ААС от 18.10.2010 и ФАС ЦО от 14.03.2011 по делу № А62-3016/2010. // Электронный ресурс. Справочно-правовая система «Консультант полюс». URL: http://www.consultant.ru/cons/cgi/online.cgi?req=card&rnd (дата обращения 10.11.2017).

- Постановление 20 ААС от 18.10.2010 по делу № А62-3016/2010 // Электронный ресурс. Справочно-правовая система «Консультант полюс». URL: http://www.consultant.ru/cons/cgi/online.cgi?req=card&rnd (дата обращения 10.11.2017).

- Постановление 19 ААС от 21.11.2011 по делу № А08-4922/2011// Электронный ресурс. Справочно-правовая система «Консультант полюс». URL: http://www.consultant.ru/cons/cgi/online.cgi?req=card&rnd (дата обращения 10.11.2017).

- Постановление ФАС ДО от 26.03.2014 по делу № А51-2556/2013 // Электронный ресурс. Справочно-правовая система «Консультант полюс». URL: http://www.consultant.ru/cons/cgi/online.cgi?req=card&rnd (дата обращения 10.11.2017).

- Постановления 12 ААС от 12.12.2011 и ФАС ПО от 10.04.2012 по делу № А06-3997/2011. // Электронный ресурс. Справочно-правовая система «Консультант полюс». URL: http://www.consultant.ru/cons/cgi/online.cgi?req=card&rnd (дата обращения 10.11.2017).

- Постановления ФАС ВВО от 29.04.2014 по делу № А11-6292/2013, от 02.04.2014 по делу № А11-5847/2013. // Электронный ресурс. Справочно-правовая система «Консультант полюс». URL: http://www.consultant.ru/cons/cgi/online.cgi?req=card&rnd (дата обращения 10.11.2017).

- Постановления ФАС ВСО от 12.02.2014 по делу № А58-2798/2013, ФАС СЗО от 04.03.2014 по делу № А56-12330/2013. // Электронный ресурс. Справочно-правовая система «Консультант полюс». URL: http://www.consultant.ru/cons/cgi/online.cgi?req=card&rnd (дата обращения 10.11.2017).

- Постановление 17 ААС от 06.12.2012 по делу № А60-30398/2012. // Электронный ресурс. Справочно-правовая система «Консультант полюс». URL: http://www.consultant.ru/cons/cgi/online.cgi?req=card&rnd (дата обращения 10.11.2017).

- Постановление ФАС СЗО от 23.06.2014 по делу № А56-43939/2013 // Электронный ресурс. Справочно-правовая система «Консультант полюс». URL: http://www.consultant.ru/cons/cgi/online.cgi?req=card&rnd (дата обращения 10.11.2017).

- Постановление Челябинского областного суда от 12.10.2011 по делу № 4а11-869 // Электронный ресурс. URL: http://www.chel-oblsud.ru/(дата обращения 10.11.2017).

- Постановление ФАС Северо-Западного округа от 07.04.2014 по делу № А66-8928/2013. // Электронный ресурс. Справочно-правовая система «Консультант полюс». URL: http://www.consultant.ru/cons/cgi/online.cgi?req=card&rnd (дата обращения 10.11.2017).

- Постановление АС ДО от 31.10.2014 № Ф03-4528/2014; Постановление 6 ААС от 14.07.2014 № 06АП-2845/2014 по делу № А73-1618/2014. // Электронный ресурс. Справочно-правовая система «Консультант полюс». URL: http://www.consultant.ru/cons/cgi/online.cgi?req=card&rnd (дата обращения 10.11.2017).

- Определение ВАС РФ от 21.11.2013 № ВАС-16548/13, Постановление ФАС СЗО от 23.09.2013 по делу № А56-67240/2012. // Электронный ресурс. Справочно-правовая система «Консультант полюс». URL: http://www.consultant.ru/cons/cgi/online.cgi?req=card&rnd (дата обращения 10.11.2017).

- Определение ВАС РФ от 12.05.2014 № ВАС-5685/14, Постановление ФАС ВСО от 17.02.2014 по делу № А19-6320/2013. // Электронный ресурс. Справочно-правовая система «Консультант полюс». URL: http://www.consultant.ru/cons/cgi/online.cgi?req=card&rnd (дата обращения 10.11.2017).

- Постановление ФАС СЗО от 04.03.2013 по делу № А52-1496/2012. // Электронный ресурс. Справочно-правовая система «Консультант полюс». URL: http://www.consultant.ru/cons/cgi/online.cgi?req=card&rnd (дата обращения 10.11.2017).

- Постановления ФАС ВСО от 11.06.2014 по делу № А78-8307/2013 // Электронный ресурс. Справочно-правовая система «Консультант полюс». URL: http://www.consultant.ru/cons/cgi/online.cgi?req=card&rnd (дата обращения 10.11.2017).

- Постановление АС ЦО от 08.10.2014 по делу № А36-1410/2014// Электронный ресурс. Справочно-правовая система «Консультант полюс». URL: http://www.consultant.ru/cons/cgi/online.cgi?req=card&rnd (дата обращения 10.11.2017).