Сущность бюджетирования, периодичность, принципы и функции его разработки

Введение

В ряде фирм и крупных холдингов бизнес-процесс давно автоматизирован, реализован и успешно используется. Однако остается очень много фирм, в которых о профессиональном бюджетировании и не задумываются.

Эффективно управлять финансами предприятий возможно лишь при тщательном планировании финансовых ресурсов и отношений с другими хозяйствующими субъектами, действующими на рынке.

Актуальность выбранной темы курсовой работы заключается в том, что необходимость применения финансового планирования на предприятии обусловлена тем, что оно позволяет выбрать наиболее эффективные пути его развития, воплощает намеченные стратегические цели в конкретные финансовые показатели, дает возможность оценить эффективность деятельности предприятия, помогает рассчитывать и следить за использованием финансовых ресурсов, а также может быть инструментом их привлечения. Планирование связано, с одной стороны, с предотвращением ошибочных действий, а с другой – с уменьшением числа неиспользованных возможностей.

Бюджетирование - один из основных инструментов управления компанией. Наиболее «продвинутые» российские предприятия уже успешно применяют процедуру бюджетирования для планирования своей деятельности. Но, у практиков, имеющих опыт бюджетирования, есть вопросы, требующие разъяснений. Что уж говорить о тех отечественных компаниях, которые только сейчас начинают внедрение бюджетных процессов.

У компании, которая хочет преуспеть в конкурентной борьбе, должен быть план стратегического развития. Успешные компании создают такой план не на основе статистических данных и их проекции на будущее, а базируясь на видении того, какой должна стать компания через определенное время. И только после этого они решают, что следует сделать сегодня, чтобы оказаться в намеченной точке завтра.

В процессе достижения поставленных целей возможны отклонения от заданного маршрута, поэтому на каждом «повороте» предприятию приходится просчитывать различные варианты своих дальнейших действий. Инструментом для таких расчетов и является бюджетирование.

Целью курсовой работы является изучение сущности бюджетирования, периодичность и функции разработки.

Для достижения поставленной необходимо решить следующие задачи:

- изучить теоретические и организационные основы бюджетирования;

- дать краткую характеристику предприятии и проанализировать его имущественное положение;

- провести анализ бюджетирования на предприятии;

- на основе проведенного исследования разработать рекомендации по совершенствованию системы бюджетирования.

Предметом курсовой работы является бюджетирование на предприятии и результаты его финансово-хозяйственной деятельности.

Объектом исследования является ООО «Корона-Консалт»

В процессе исследования использованы традиционные способы и средства экономического анализа (табличный, сравнения, группировки, графический), обработка материалов с использованием персональных компьютеров. Информационной базой монографические исследования, периодическая литература, обобщения, финансовая и статистическая отчетность базового предприятия.

Структурно курсовая работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Теоретические и организационные основы бюджетирования

1.1. Сущность и функции бюджетирования

Составной частью управленческого учета является бюджетирование, главной целью которого является формирование информации для управления предприятием с целью повышения прибыли при финансовой стабильности организации. Бюджетирование является одной из составных частей планирования, поэтому оно должно присутствовать в системе управления организацией, и конкретизирует цели планирования.[1]

Бюджетирование (в узкой трактовке этого термина) представляет собой метод краткосрочного проектирования будущих значений финансовых отчетов, основанный на том, что каждая их статья получает ответственного за ее исполнение.

«Методическими рекомендациями по разработке финансовой политики предприятия», утвержденными приказом Министерства экономики РФ от 1 октября 1997 г. № 118, бюджетирование определено как часть финансового планирования. В данном документе, в частности, говорится, что важнейшим элементом обеспечения устойчивой производственной деятельности является система финансового планирования, которая состоит из: системы бюджетного планирования деятельности структурных подразделений предприятия, системы сводного (комплексного) бюджетного планирования деятельности предприятия.

Бюджетирование – это процесс составления и реализации данного документа в практической деятельности компании.

Качество бюджетирования определяется структурой бюджетов, составом бюджетных статей, согласованностью бюджетов между собой, а также деятельностью менеджеров, участвующих в системе бюджетирования.

В условиях рынка именно бюджетирование становится основой планирования – основной функцией управления. Если планирование бизнеса необходимо для того, чтобы четко представлять, для кого и для чего предприятие или фирма будет производить и продавать продукцию, чтобы понять, какие ресурсы, и в каком количестве для этого необходимы, то бюджетирование как основа планирования – это максимально точное выражение всех планируемых показателей и ресурсов в финансовых терминах[2].

Результаты внедрения бюджетирования непосредственно связаны с функциями бюджета. Большинство авторов сходятся в их определении и выделяют следующие общие для всех субъектов хозяйствования функции: 1) помощь в планировании ежегодных операций; 2) координация деятельности различных подразделений предприятия и обеспечение гармоничности их функционирования; 3) доведение планов до руководителей различных центров ответственности; 4) стимулирование (мотивация) деятельности руководства по достижению целей организации; 5) управление производством; 6) оценка эффективности работы руководителей.

К общим результатам успешного внедрения бюджетирования, проявляющимся в любой организации вне зависимости от ее размера и сферы деятельности, можно отнести:

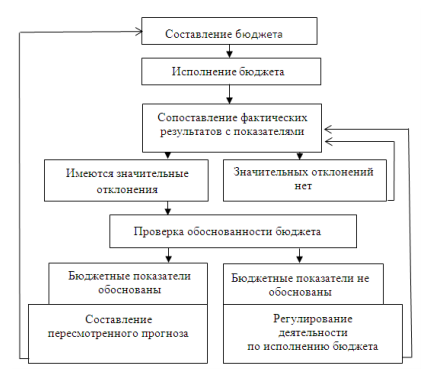

1. Повышение оперативности и эффективности управления. Бюджетирование представляет собой возможность подготовки к использованию будущих благоприятных условий, а также предупреждения либо минимизации последствий негативных явлений. Бюджет устанавливает показатели деятельности, подлежащие последующему постоянному контролю. В процессе контроля за исполнением бюджета руководству предоставляется возможность оперативного получения информации о функционировании организации, оперативного вмешательства в производственную и коммерческую деятельность. Сравнение фактических данных с планируемыми позволяет своевременно принимать соответствующие меры по достижению требуемых результатов. Менеджеры осуществляют при этом управление по отклонениям. При выявлении значительных отклонений эффективности хозяйственно-финансовой деятельности организации от прогнозируемой определяются причины расхождений и принимаются меры по исправлению положения. В простейшем виде система контроля за исполнением бюджета представлена на (рисунке 1).

Рисунок 1 – Система контроля исполнения бюджета

2. Улучшение финансовых результатов посредством управления прибылью и затратами, более рационального распределения и использования ресурсов, оптимизации затрат и осуществления оперативного контроля постоянных и переменных расходов. В результате планирования потребности в ресурсах и контроля оптимизируются затраты и минимизируются потери и нерациональные расходы, поскольку анализируются не только уже достигнутые результаты и произведенные расходы, но осуществляется предварительный контроль. Система внутренней отчетности об исполнении бюджетов каждым центром ответственности позволяет закрепить ответственность исполнителей за перерасход ресурсов. Кроме того, процесс составления бюджетов материальных затрат и контроля за их соблюдением предоставляет возможность ликвидировать расход ресурсов на выпуск неучтенной продукции и хищения. Соответственно в результате работы системы предварительного и оперативного контроля и анализа расхода ресурсов посредством составления бюджетов, представления отчетности об их исполнении и своевременного проведения корректирующих мероприятий увеличивается прибыль организации.

3. Улучшение платежеспособности. Составление бюджета денежных потоков на основании консолидации операционных бюджетов позволяет предвидеть ситуацию дефицита денежных средств.

4. Повышение образовательной подготовки управляющих. Наряду с этим, в крупных организациях характерными преимуществами бюджетирования могут быть:[3]

1) Согласование действий отдельных подразделений (филиалов, отделений и пр.) и отделов компаний, а также отдельных направлений деятельности для достижения поставленных целей. Так, важно, чтобы были согласованы сбытовая и производственная программы, производственный план и бюджет закупки материалов, бюджеты инвестиций и источников средств и т.д. Основная задача бюджета в связи с этим - более тесная увязка действий руководителей, ориентация их на реализацию решений, которые, по мнению вышестоящего, руководства, более всего способствуют достижению стратегических целей.

2) Улучшение процессов коммуникации в организации. Посредством бюджетов осуществляется доведение информации о планах вышестоящего руководства до руководителей подразделений (отделов) с тем, чтобы они имели возможность соответствующим образом ориентировать свою деятельность.

3) Повышение мотивации персонала. Стимулирование персонала, и в первую очередь руководителей центров ответственности, ведет к результативным и эффективным действиям и оценке результативности деятельности управляющих.

Максимальный эффект от введения бюджетирования можно ожидать в крупных компаниях, имеющих большое число различных подразделений и отделов, которые можно квалифицировать как центры ответственности, и занимающихся несколькими направлениями деятельности. Бюджетирование позволяет посредством планирования, децентрализации управления (когда нижестоящим управляющим предоставляется свобода действий в рамках бюджетных показателей) и широкого участия менеджеров всех уровней управления в бюджетном процессе, улучшить координацию деятельности в организации, повысить эффективность процессов информационного обмена, ослабить тенденцию к бюрократизации, а также повысить мотивацию руководителей центров ответственности и всего персонала в целом[4].

Рассмотренные функции бюджета (координация, коммуникация и мотивация) выделяются большинством авторов работ, касающихся бюджетирования. Однако практически никто не отмечает, что указанные функции в организациях малого размера, обычно занимающихся одним видом деятельности и в которых отсутствует возможность выделения центров ответственности, проявляются слабо. Таким образом, целесообразность использования в них полных систем бюджетирования значительно ниже, нежели в крупных и средних организациях.

Малые организации помимо всего прочего ограничены также и в возможностях применения бюджетирования. Разработка и внедрение системы бюджетирования является дорогостоящим процессом. Для небольших же фирм возможна ситуация, когда выгоды от внедрения полномасштабной системы бюджетирования не превысят затрат на ее создание.

Крупные компании, естественно, обладают определенными преимуществами, среди которых можно назвать более высокие финансовые возможности, наличие высококвалифицированного персонала и возможность привлечения специалистов со стороны. Соответственно, заинтересованными во введении бюджетирования могут быть на данном этапе в основном крупные и средние коммерческие организации с инициативным руководством нового типа, ориентированные на внешний рынок, либо имеющие связи с зарубежными партнерами[5].

Небольшим организациям трудно проводить широкомасштабную плановую работу, так как они ограничены как в средствах, так и квалифицированных специалистах. Вместе с тем у этих фирм есть и определенные преимущества в организации бюджетирования. Внутренняя среда малых фирм более проста и предсказуема. В таких организациях также легче сплотить сотрудников вокруг целей и интересов организации, создав особый психологический климат. По мнению многих экономистов, поскольку внешняя среда у небольших организаций менее контролируема, и их будущее более неопределенно, эти организации, несмотря на трудности осуществления планирования, нуждаются в нем в большей степени, нежели крупные фирмы[6].

1.2 Состав и характеристика бюджетного цикла

Бюджетный процесс на предприятии носит ярко выраженный циклический характер с периодом цикла, составляющим временной интервал, в течение которого осуществляется бюджетирование и на который собственно разрабатывается бюджет предприятия. Такой временной интервал называется бюджетным периодом, который, как правило, составляет один год.

Однако, процесс бюджетирования затрагивает не только тот период, к которому относится план – разработка плана (составление бюджета) должна начаться еще до начала бюджетного периода, а процедуры контроля за исполнением бюджета и окончательного его анализа завершается уже после окончания бюджетного периода.[7]

До начала бюджетного периода этапы подготовки бюджета объединены в фазу планирования. С началом бюджетного периода начинается фаза реализации, которая включает помимо исполнения бюджета все текущие аналитические процедуры. Подготовка итоговых отчетов и анализ ex-post формируют завершающую фазу бюджетного цикла.

Таким образом, бюджетный цикл, соответствующий одному бюджетному периоду, длится гораздо дольше, чем сам бюджетный период, поскольку начинается задолго до его начала и заканчивается после его завершения, когда уже длится фаза реализации следующего цикла. На практике получается, что через очень небольшой промежуток времени после завершения отчета об исполнении бюджета нужно начинать готовить следующий бюджет.

По структуре отражаемых и планируемых показателей, первые три рассмотренных бюджета, как правило, соответствуют основным формам бухгалтерской отчетности предприятия: отчету о прибылях и убытках, отчету о движении денежных средств и балансовому отчету – и являются их проекцией на бюджетируемый период. Все пять бюджетов, указанных выше, включая разрабатываемые детализированный бюджет расходов и бюджет заработной платы, консолидируются финансовым менеджером (бухгалтером) в главный бюджет предприятия.

Для построения гибкого бюджета необходимо четкое деление расходов на постоянные и переменные. Постоянные остаются неизменными или корректируются с учетом инфляции. Переменные рассчитываются как функция от определенного показателя (объемы реализации или закупок, использованные человеко-часы определенных категорий работников, размеры складских площадей и т.д.). Корректировки производятся по окончанию каждого месяца до 3 числа, следующего месяца. Выполнение или невыполнение бюджетной статьи определяется лишь при сравнении фактических расходов с откорректированными планами, а не с первоначально запланированными расходами.[8]

Кроме корректировки плановых показателей расходов, корректировке подвергаются плановые показатели товарных остатков на складе, товаров в пути, дебиторской и кредиторской задолженности. Перерасчет плановых значений данных балансовых показателей производится исходя из их плановой оборачиваемости. Принятие решений о выполнении или невыполнении планов можно осуществлять только при сравнении фактических данных с откорректированными. Также как и по расходам, все корректировки производятся до 3-го числа месяца, следующего за отчетным.

В результате анализа отклонений фактических значений показателей бюджета от запланированных, планы по месяцам могут быть пересмотрены решением Бюджетного Комитета для выполнения поставленных годовых планов (ключевых показателей). При систематическом невыполнении бюджетов (в течение 1 квартала) решением Бюджетного Комитета годовые планы могут быть изменены, а также пересмотрена стратегия.[9]

Таким образом, на современном этапе управления финансово-хозяйственной деятельностью предприятия бюджетирование выступает одним из действенных инструментов технологии управления и контроля за финансовой работой предприятия и ее конечными результатами. Хорошо сформированная и отработанная система бюджетов на предприятии способна обеспечить возможность оперативного реагирования на форс-мажорные и непредвиденные ситуации, происходящие на предприятии (при условии постоянного контроля за исполнением бюджетов), отлично мотивирует персонал (все бюджеты распределены по центрам ответственности), формирует прочную наглядную связь между подразделениями предприятия, а также позволяет обеспечить четкий и грамотный контроль за финансовым состоянием и выстроить оптимальную структуру управления финансовой деятельностью предприятия. При этом, если в основу системы бюджетного управления и контроля на предприятии заложить определенные принципы бюджетирования, то финансовые менеджеры могут обеспечить повышение уровня управляемости и достижения финансово-экономических результатов деятельности предприятия. При построении системы бюджетирования важно понимание того, что при ее внедрении необходимо учитывать не только специальные принципы, но и базовые принципы управления финансовыми потоками на предприятии. Только использование всех принципов способно обеспечить эффективную реализацию всего бюджетного цикла на предприятии.

Глава 2. Анализ организации бюджета предприятия и результатов финансово-хозяйственной деятельности ООО «КОрона-Консалт»

2.1. Характеристика объекта исследования и анализ имущественного положения предприятия

Компания зарегистрирована 26 марта 2004 года регистратором Межрайонная инспекция Министерства Российской Федерации по налогам и сборам №9 по Санкт-Петербургу.

Компания ООО «Корона-Консалт» осуществляет следующие виды деятельности (в соответствии с кодами ОКВЭД, указанными при регистрации):

1.Предоставление прочих видов услуг: Деятельность в области права, бухгалтерского учета и аудита; консультирование по вопросам коммерческой деятельности и управления предприятием

2. Консультирование по вопросам коммерческой деятельности и управления (Основной вид деятельности)

3. Оптовая торговля, включая торговлю через агентов, кроме торговли автотранспортными средствами и мотоциклами: Оптовая торговля через агентов (за вознаграждение или на договорной основе)

4. Деятельность агентов по оптовой торговле универсальным ассортиментом товаров(Дополнительный вид деятельности)

5. Оптовая торговля, включая торговлю через агентов, кроме торговли автотранспортными средствами и мотоциклами: Прочая оптовая торговля (Дополнительный вид деятельности)

6. Производство и размещение рекламы (является основным видом деятельности).

Структура ООО «Корона-Консалт» полностью отражает цели работы предприятия и объем предоставляемых им услуг:

- Отдел по работе с клиентами.

- Творческий отдел.

- Производственный отдел.

- Административный отдел.

Далее проведем анализ структуры имущества и источников его формирования (табл.1).

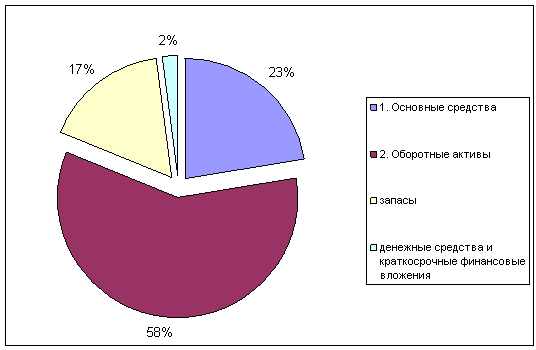

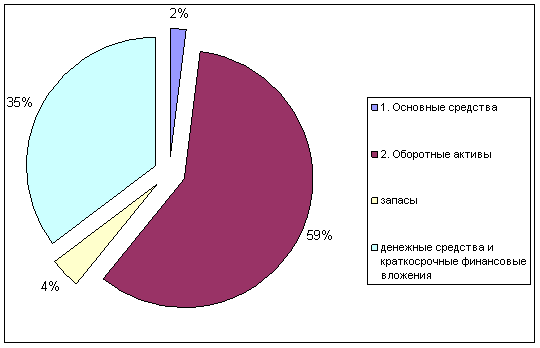

Соотношение основных качественных групп активов организации на 31 декабря 2018 г. характеризуется значительной долей (97%) текущих активов и незначительным процентом внеоборотных средств.

Таблица 1

Структура имущества и источники его формирования

|

Показатель |

Значение |

Изменение |

||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. |

± % |

|||

|

2017 |

.2018 |

2017 |

2018 |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Актив |

||||||

|

1. Внеоборотные активы |

1 445 |

153 |

27,8 |

3 |

-1 292 |

-89,4 |

|

основные средства |

1 445 |

153 |

27,8 |

3 |

-1 292 |

-89,4 |

|

2. Оборотные, всего |

3 755 |

4 882 |

72,2 |

97 |

+1 127 |

30 |

|

запасы |

1 093 |

336 |

21 |

6,7 |

-757 |

-69,3 |

|

денежные средства |

124 |

2 911 |

2,4 |

57,8 |

+2 787 |

+23,5 раза |

|

Баланс |

5 200 |

5 035 |

100 |

100 |

-165 |

-3,2 |

|

Пассив |

||||||

|

1. Собственный капитал |

771 |

4 002 |

14,8 |

79,5 |

+3 231 |

+5,2 раза |

|

3. Краткосрочные обязательства, всего |

4 429 |

1 033 |

85,2 |

20,5 |

-3 396 |

-76,7 |

|

заемные средства |

439 |

132 |

8,4 |

2,6 |

-307 |

-69,9 |

|

Баланс |

5 200 |

5 035 |

100 |

100 |

-165 |

-3,2 |

Активы организации за последний год изменились несущественно (на 3,2%). Хотя имело место уменьшение активов, собственный капитал увеличился в 5,2 раза, что, в целом, свидетельствует о положительной динамике имущественного положения организации.

Рисунок 2. Структура активов организации за 2017 г.

Рисунок 3. Структура активов организации за 2018 г.

Снижение величины активов организации связано со снижением следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех отрицательно изменившихся статей):

- основные средства – 1 292 тыс. руб. (43,8%)

- прочие оборотные активы – 903 тыс. руб. (30,6%)

- запасы – 757 тыс. руб. (25,6%)

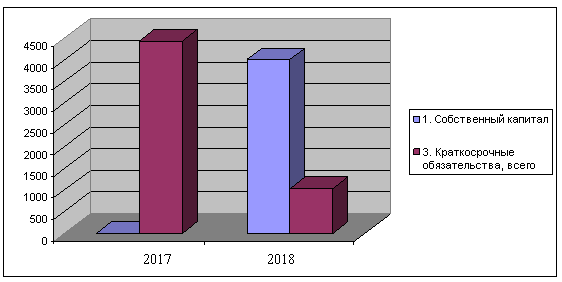

Рисунок 4. Структура пассивов организации

Одновременно, в пассиве баланса снижение наблюдается по строкам:

- кредиторская задолженность – 3 089 тыс. руб. (91%)

- краткосрочные заемные средства – 307 тыс. руб. (9%)

Среди положительно изменившихся статей баланса можно выделить «денежные средства и денежные эквиваленты» в активе и «нераспределенная прибыль (непокрытый убыток)» в пассиве (+2 787 тыс. руб. и +3 231 тыс. руб. соответственно).

Собственный капитал организации на 31.12.2018 составил 4 002,0 тыс. руб., что намного (в 5,2 раза) больше, чем на 31.12.2017.

Таблица 2

Оценка стоимости чистых активов организации

|

Показатель |

Значение |

Изменение |

||||

|

в тыс. руб. |

в % к валюте баланса |

в тыс. руб. |

% |

|||

|

2017 |

.2018 |

2017 |

2018 |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Чистые активы |

771 |

4 002 |

14,8 |

79,5 |

+3 231 |

+5,2 раза |

|

2. Уставный капитал |

– |

– |

– |

– |

– |

– |

|

3. Превышение чистых активов над уставным капиталом (стр.1-стр.2) |

771 |

4 002 |

14,8 |

79,5 |

+3 231 |

+5,2 раза |

Имеющаяся величина чистых активов положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. К тому же, определив текущее состояние показателя, следует отметить увеличение чистых активов в 5,2 раза за анализируемый период. Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку. На следующем графике наглядно представлена динамика чистых активов и уставного капитал организации.

2.2. Анализ бюджета предприятия, его составляющих

На основании прогнозирования цены продаж составляется план продаж в стоимостном выражении, рассчитывается ряд показателей финансовой деятельности предприятия, формируются его себестоимость и эффективность производства. Бюджет продаж составляется на основании данных предшествующего года планируемому с корректировкой на предполагаемое увеличение (снижение) объемов.

Далее разрабатывается бюджет затрат, которые необходимы предприятию для осуществления деятельности.

Бюджет материальных затрат формируется в зависимости от остатков материальных затрат (сырья, материалов, топлива, комплектующих изделий, запчастей и т.п.) на складах предприятия и бюджета производства. При этом потребность в материалах ведется на базе норм расхода сырья и материалов, длительности технологического цикла, загрузки оборудования и площадей, сроков поставки материала, объемов закупки, наличия страховых запасов. При необходимости бюджет материальных затрат осуществляется с достаточной степенью детализации и спецификации основных и вспомогательных материалов. При разработке бюджета прямых материальных затрат крайне важно определить и обосновать объем закупок материальных ресурсов с учетом сроков и условий погашения кредиторской задолженности за ресурсы. Объем закупок (Оз) определяют по формуле:

Оз = Оисп + Зк – Зн, (1)

где Оисп — объем использования материальных ресурсов;

Зк — запасы материалов на конец планируемого периода;

Зн — запасы материалов на начало периода.

Бюджет оплаты труда включает расчеты по трудоемкости производственной программы и отдельных видов продукции, а также определения среднего уровня почасовой оплаты труда, исходя из действующих норм затрат и норм оплаты труда по различным категориям работающих.

В бюджете накладных расходов определяются общехозяйственные расходы: командировки; амортизация основных средств; подготовка кадров.

Бюджет коммерческих расходов, рассчитываемый маркетинговой службой предприятия в процентном отношении к объему продаж, включает: затраты на рекламу, комиссионные агентов, транспортные услуги.

Бюджет управленческих расходов - это расходы, связанные с содержанием органов управления предприятием: руководства предприятия, отдела кадров, юридического отдела, бухгалтерии, планово-экономической службы.

Бюджет себестоимости (затрат) продукции формируется на основе бюджетов материальных затрат, бюджета оплаты труда и бюджета накладных расходов. При этом управленческие и коммерческие расходы могут, как определяться по самостоятельным бюджетам, так и входить в бюджет накладных расходов с тем, чтобы сформировать бюджет себестоимости.

На основе приведенных данных составляется бюджет доходов и расходов, план денежных потоков.

Все подготовленные бюджеты увязываются между собой, уточняются и при необходимости корректируются, после чего подготавливаются три основных финансовых документа: бюджет доходов и расходов; бюджет движения (потока) денежных средств и бюджетный баланс. Разрабатывает эти документы финансовая служба предприятия.

Итоговым (сводным) документом финансового плана является бюджет доходов и расходов, который по форме соответствует бухгалтерскому отчету о прибылях и убытках

Бюджет прибылей и убытков необходим для оценки рентабельности предприятия, для контроля за его хозяйственной деятельностью. Именно наличие прибыли в долгосрочной перспективе является залогом положительного сальдо отчета о движении платежных средств.

Таблица 3

Сравнения бюджета доходов и расходов на 2018 год с фактом

|

Показатель |

Значение |

Изменение |

|||||

|

в тыс. руб. |

тыс. руб. |

± % |

|||||

|

2017 |

план |

2018 |

2018 г. к плану |

2017 г. к плану |

2018 г. к плану |

2017 г. к плану |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1. Выручка |

25344 |

25300 |

25374 |

74 |

-44 |

0,29 |

-0,17 |

|

2. Расходы по обычным видам деятельности |

25072 |

23057 |

21300 |

-1757 |

-2015 |

-7,62 |

-8,04 |

|

3. Прибыль (убыток) от продаж (1-2) |

272 |

2243 |

4074 |

1831 |

1971 |

81,63 |

724,63 |

|

4. Прочие доходы и расходы, кроме процентов к уплате |

8 |

0 |

58 |

58 |

-8 |

|

-100,00 |

|

5. EBIT (прибыль до уплаты процентов и налогов) (3+4) |

280 |

2243 |

4132 |

1889 |

1963 |

84,22 |

701,07 |

|

6. Проценты к уплате |

19 |

0 |

12 |

12 |

-19 |

|

-100,00 |

|

7. Изменение налоговых активов и обязательств, налог на прибыль и прочее |

-230 |

-230 |

-889 |

-659 |

0 |

286,52 |

0,00 |

|

8. Чистая прибыль (убыток) (5-6+7) |

31 |

2473 |

3231 |

758 |

2442 |

30,65 |

7877,42 |

При планировании доходов и расходов учитываются результаты предыдущего периода и желаемых результат. Для формирования бюджета по доходам и расходам используются данные бухгалтерского учета за год с разбивкой по статьям доходов и расходов. Руководитель совместно с главным бухгалтером и руководителями отделов, в устной форме, определяют возможность получения дохода, и объемы расходов (в том числе возможность их снижения).

Один из наиболее важных бюджетов на предприятии - бюджет движения денежных средств, который позволяет определить реальную платежеспособность, выполнение финансовых обязательств.

При заполнении бюджета по доходам и расходам предприятие руководствуется следующим.

I. По доходам:

- понятие «доход» стало нормативно-регламентированным в бухгалтерском учете, обобщающим такие экономические понятия, как активы, обязательства и капитал;

- понятие «доход» в настоящее время является однозначным и под ним признается увеличение экономических выгод в результате поступления активов (денежных средств и иного имущества) и (или) погашения обязательств, приводящих к увеличению капитала предприятия;

- хозяйственные операции, которые увеличивают активы на определенный период времени, не являются доходами. Например, получение займа, кредита, залога, авансов в счет оплаты продукции, товаров, работ, услуг и другие поступления средств (предварительная оплата, поступления по договорам комиссии, экспертные пошлины, НДС, акцизы и т.п.) увеличивают средства, но принадлежат третьим лицам и не оказывают никакого влияния на увеличение капитала предприятия;

- не всякое увеличение капитала может быть следствием роста дохода. Например, если собственник вкладывает дополнительные средства в капитал организации, то это к доходам не имеет никакого отношения, поскольку увеличивается вклад участников в капитал;

- к доходам от обычных видов деятельности относятся доходы предприятия, которые, как правило, имеют постоянный характер и связаны с уставной производственно-финансовой, инвестиционной или другой деятельностью;

- к операционным относятся доходы, которые не являются постоянным источником средств и зачастую не являются предметом деятельности организации. Эти доходы могут появиться на предприятии, а могут и не возникнуть.

II. По расходам:

- к расходам относятся действия, приводящие к уменьшению капитала предприятия;

- не признаются расходами затраты, которые непосредственно не влияют на формирование финансовых результатов. Например: выбытие активов по договорам комиссии, агентским и другим аналогичным договорам в пользу комитента, принципала и т.п.; расходы по внесению средств предприятием в уставные (складочные) капиталы других акционерных обществ, а также приобретение ценных бумаг не с целью перепродажи (продажи); погашение кредита, займа, то есть основной суммы, а не проценты по ним; выбытие в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг и др.;

- к расходам по обычным видам деятельности относятся затраты, связанные с изготовлением и продажей продукции, выполнением работ, оказанием услуг и продажей товаров, если эти виды работ предусмотрены в учредительных документах предприятия;

- к операционным относятся расходы, которые, как правило, не являются предметом деятельности данного предприятия и могут возникнуть, а могут и не иметь места. При этом проценты, уплачиваемые предприятием за предоставление ему в пользование денежных средств (кредитов, займов), включаются в состав операционных расходов и непосредственно относятся на себестоимость продукции (работ, услуг) и списываются на балансовый счет «Прибыли и убытки». На этот же счет в составе операционных расходов списываются расходы по оплате услуг, оказываемых кредитными организациями.

Бюджет движения денежных средств можно вести от производственной, инвестиционной, финансовой и прочей деятельности. При его разработке следует обязательно учитывать изменения в дебиторской и кредиторской задолженности, по покупателям и поставщикам, снижение остатков материальных запасов и готовой продукции, возможности получения кредитов, гибкую ценовую политику, необходимость контроля за исполнением бюджета и другие факторы.

Далее составляется прогнозный баланс.

Прогнозный баланс формируется на базе отчетных данных бухгалтерского учета на конкретную дату по принятым на предприятии субсчетам бухгалтерского учета. Он показывает, какими средствами финансирования располагает предприятие и как используются данные средства, а также дает возможность управления активами и пассивами предприятия, ускорения оборачиваемости текущих активов и пассивов, оптимизации структуры источников финансирования.

В ООО «Корона-Консалт» бюджеты формируются на основании данных предыдущего года и учитываются лишь предполагаемые изменения, так при прогнозе на 2018 год предполагалось снижение стоимости внеоборотных активов за счет

Таблица 4

Сравнения прогнозного баланса на 2018 год с фактом

|

Показатель |

Значение |

Изменение |

|||||

|

в тыс. руб. |

тыс. руб. |

± % |

|||||

|

2017 |

план |

.2018 |

2018 г. к плану |

2017 г. к плану |

2018 г. к плану |

2017 г. к плану |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Актив |

|||||||

|

1. Внеоборотные активы |

1445 |

1359 |

153 |

-1206 |

-86 |

-88,74 |

-5,95 |

|

основные средства |

1445 |

1359 |

153 |

-1206 |

-86 |

-88,74 |

-5,95 |

|

2. Оборотные, всего |

3755 |

4011 |

4882 |

871 |

256 |

21,72 |

6,82 |

|

запасы |

1093 |

990 |

336 |

-654 |

-103 |

-66,06 |

-9,42 |

|

денежные средства |

124 |

250 |

2911 |

2661 |

126 |

1064,40 |

101,61 |

|

Баланс |

5200 |

5370 |

5035 |

-335 |

170 |

-6,24 |

3,27 |

|

Пассив |

|||||||

|

1. Собственный капитал |

771 |

2015 |

4002 |

1987 |

1244 |

98,61 |

161,35 |

|

3. Краткосрочные обязательства, всего |

4429 |

3015 |

1033 |

-1982 |

-1414 |

-65,74 |

-31,93 |

|

заемные средства |

439 |

501 |

132 |

-369 |

62 |

-73,65 |

14,12 |

|

Баланс |

5200 |

5531 |

5035 |

-496 |

331 |

-8,97 |

6,37 |

Из приведенного прогноза видно, что на 2018 год было запланировано снижение стоимости внеоборотных активов на 86 тыс. руб., увеличения оборотных активов на 871 тыс. руб. за счет увеличения денежных средств. В пассиве баланса было запланировано увеличение собственного капитала за счет полученной прибыли на 1244 тыс.руб., но при этом снижение краткосрочных обязательств на 1414 тыс.руб. за счет снижения кредиторской задолженности и обязательств перед бюджетом.

Для прогноза баланса используются суммы оборотных активов (сырья, материалов, готовой продукции и т.п.) и дебиторской задолженности.

Источники формирования средств (пассивная часть баланса) определяются по собственным средствам, долгосрочным и краткосрочным кредитам, кредиторской задолженности и прочим текущим пассивам.

Эффективность бюджетирования в значительной степени зависит от возможности:

- контроля за соблюдением бюджетов;

- гибкости бюджета, то есть корректировки утвержденных бюджетов;

- учета рисков и неопределенности;

- взаимоувязки бюджетирования с системой материального стимулирования подразделений и персонала;

- взаимосвязи двусторонней системы: «сверху вниз» и «снизу вверх»;

- налаженной системы планирования работ подразделений и служб предприятия с определением целей, задач, сроков, объемов выполнения работ.

Итак, на основе данных бухгалтерского учета и результатов финансово-хозяйственной деятельности разрабатывается бюджет предприятия на текущий год.

2.3. Разработка рекомендаций по совершенствованию системы бюджетирования

В связи с ужесточением конкуренции на рынке, проблемы бюджетирования для ООО «Корона-Консалт» приобретают особую значимость. Основными направлениями их решения представляются:

- исследование и адаптация зарубежных методик составления бюджета к современным условиям функционирования отечественных организаций, в том числе к существующей системе учета и контроля его исполнения;

- разработка собственных методик бюджетирования, наиболее полно учитывающих отраслевые и специфические особенности конкретного предприятия;

- использование и совершенствование современных информационных технологий поддержки управленческих решений в этой области.

Система планирования ООО «Корона-Консалт» включает:

- определение и обоснование основной цели и вытекающих из нее задач предприятия;

- оформление поставленной задачи, установление конкретных показателей и заданий для исполнителей;

- детализацию задания по видам и объемам работ, конкретным рабочим местам и срокам исполнения;

- детальные расчеты затрат и получаемых результатов на весь период планирования.

В менеджменте под целями понимают желаемый результат деятельности компании, к которому следует стремиться. Эти цели должны быть органически увязаны с миссией организации и разработаны с учетом информации, полученной из анализа внешней и внутренней среды.

Разрабатываются цели в два этапа:

- Определяют качественные цели (направление).

- Доказывают количественно взаимосвязь предложенных целей.

ООО «Корона-Консалт» обладает довольно высоким финансовым потенциалом, позволяющим ему развиваться, есть скрытые финансовые резервы, связанные с высокой оборачиваемостью, высоким уровнем рентабельности, что поможет, как минимум не ухудшить финансовое положение компании.

Наибольшей степенью реакции на изменения требований рынка характеризуется метод «снизу-вверх», так как исходный бюджет, разработанный в ООО «Корона-Консалт», непосредственно соприкасается с реальными рыночными проблемами, оказывается более адекватным ситуации.

Отправным пунктом в процессе бюджетирования являются цели ООО «Корона-Консалт» в бизнесе, поэтому так важно их сформулировать, а затем представить в количественном виде.

В условиях растущей неопределенности бюджет становится незаменимым инструментом управления. Большая неопределенность рынка, в которой приходится работать российским предпринимателям, обусловливает необходимость ведения краткосрочных бюджетов (например, ежемесячных), так как эффективное прогнозирование в средне- и долгосрочной перспективе маловероятно. В то же время краткосрочное бюджетирование не позволяет даже приблизительно оценить перспективность отдельного бизнеса и всего предприятия в целом. Наиболее разумной альтернативой является ведение сразу двух бюджетов - долгосрочного (1-5 лет) и краткосрочного (1-3 месяца).

В целях управления бюджет должен быть достаточно детализирован, так как при слишком агрегированных статьях затрат управление издержками становится затруднительным, бюджет теряет свою прозрачность.

Негативно на процесс бюджетирования влияют частые изменения статей доходов/расходов, особенно разделение одной статьи на несколько, и наоборот. Вследствие этого теряется сопоставимость бюджета с бюджетами прошлых периодов и затрудняется прогнозирование будущих бюджетов.

Типичной ошибкой планирования бюджета является то, что он зачастую основывается на показателях бюджетов предыдущих периодов. При планировании бюджета по принципу «от достигнутого» может проявляться отрицательная тенденция сохранения существовавшей ранее структуры расходов несмотря на возможные изменения условий хозяйствования и целей организации. В то же время при неизменности целей, условий и обстоятельств деятельности организации, при формировании бюджета полезно опираться на последние данные об ожидаемом исполнении бюджета текущего периода.

Необходимо также отнести совершенствование финансовой службы предприятия и повышения профессионального уровня финансовых менеджеров, экономистов и бухгалтеров.

Для повышения эффективности системы планирования руководитель ООО «Корона-Консалт» должен поставить две цели:

- перед коммерческой службой - увеличить услуги за счет использования исправной техники и механизмов другим организациям и добиться сверхплановой выручки;

- перед финансовой службой - снизить затраты и получить прибыль за счет прочей реализации и доходов по внереализационным операциям.

В рамках системы реализации должны конкретизироваться или подготавливаться к осуществлению все задания и мероприятия, намеченные в системе планирования. Здесь же проверяется их эффективность.

Для обеспечения сопоставимости плановых и фактических данных должны устанавливаться единые правила оценки бюджетных показателей при планировании и контроле исполнения бюджетов. Система учета должна предусматривать необходимые аналитические разрезы. Все отличия в правилах расчета показателей в системе бюджетирования от аналогичных показателей существующей системы учета должны специально оговариваться.

Необходимым условием функционирования системы бюджетирования и управления инвестициями предприятия является обеспечение ее информацией для формирования фактических данных об исполнении планов и бюджетов. Источниками такой информации должны служить существующие и разрабатываемые автоматизированные системы управленческого, бухгалтерского и налогового учета (1С либо другой альтернативный продукт).

В ходе проведенного исследования было определено, что бюджеты составляются агрегировано без подробной разбивки на доходы и расходы, что в свою очередь усложняет анализ эффективности деятельности предприятия. Поэтому при планировании необходимо составлять наиболее подробные бюджеты.

Заключение

В ходе проведенного исследования было определено, что бюджетирование - это бизнес-процесс, который позволяет планировать и управлять финансово-хозяйственную деятельность предприятия посредством составления бюджетов предприятия для достижения сформулированных собственником целей в будущем. С помощью бюджетирования осуществляется прогнозирование финансовых результатов деятельности предприятия, а также рациональное управление активами.

Любой бизнес имеет свою специфику бюджетирования. Она зависит от поставленных целей, объекта хозяйственной деятельности, от размера и качества ресурсов, находящихся в управлении. Поэтому на каждом предприятии бюджетирование является эксклюзивным инструментарием управления активами и финансовыми результатами.

На разных этапах бюджетирования изменяется и его функция. В начале отчетного периода бюджет задает вектор движения бизнеса, в конце – позволяет корректировать бизнес-процессы и тактические цели на анализе отклонений плана от факта.

Внедрение бюджетирования – это серьезный трудоемкий процесс разработки механизмов планирования и прогнозирования работы компании и средств контроля, а также масштабная реализация этих планов. В данном процессе должны участвовать не только топ-менеджеры, которых интересует компания и ее результаты в целом, но и те, кто непосредственно будет строить эти планы в разрезе отдельных статей бюджетов, для конкретных отделов и филиалов или по конкретным проектам.

Для каждого предприятия построение бизнес-процессов финансового планирования и выполнения планов, а также мер, которые принимаются для обеспечения их выполнения и повышения эффективности работы, являются уникальными. Однако есть общие понятия, рекомендации и инструменты, позволяющие стандартизировать эти процессы и добиться максимальных результатов. Для этого системному интегратору, выполняющему внедрение, необходимо изучить и четко понимать специфику работы автоматизируемой компании. С этой целью обязательно привлечение сотрудников компании, участвующих в автоматизируемых процессах на том или ином этапе. После чего будет проведен анализ текущих бизнес-процессов и выработаны рекомендации. Нередко при внедрении бюджетирования предприятие не только получает новые схемы взаимодействия между подразделениями, отделами и филиалами, но и четко распределяет права и обязанности между подразделениями, получив важную и полезную дополнительную информацию на основе проведенного обследования .

В ходе исследования были выделены типичные недостатки действующих на предприятиях систем бюджетирования:

- отсутствует четкое разграничение прав и обязанностей по уровням управления;

- система показателей управления непригодна для формирования обоснованных управленческих решений, а методология расчета показателей (таких как себестоимость, нормативы оборотных средств) не соответствует потребностям управления;

- отсутствует связь между бюджетом и системой поощрения и оценки деятельности подразделений и их руководства;

- не установлен регламент взаимодействия структурных подразделений в процессе формирования бюджетов и контроля за их исполнением;

- действующие на предприятии система и методы учета не соответствуют задачам управления или не являются достаточными;

- отсутствует взаимосвязь тактического уровня планирования со стратегией компании.

К проблемам бюджетирования можно отнести:

1) Отсутствие связи между бюджетами и стратегией компании.

2) Отсутствие комплексной финансовой модели компании.

3) Проблема реалистичности бюджетных показателей.

4) Проблема «ответственности».

5) Несогласованность бюджетных показателей.

6) Отсутствие взаимодействия бюджетов с другими системами на предприятии, главным образом с системой учета.

Для совершенствования системы бюджетирования необходимо:

- обеспечить связи системы бюджетирования с системой стратегического управления компании;

- повысить финансовую прозрачность бизнеса;

- структурировать систему разграничения полномочий и ответственности, повысить ответственность за финансовые результаты деятельности;

- обеспечить контроль достижения целевых показателей подразделениями компании;

- повысить эффективность использования основных фондов, материальных и финансовых ресурсов;

- обеспечить возможности оперативного получения информации о результатах выполнения планов по уровням управления;

- обеспечить координацию деятельности подразделений в процессе формирования, корректировки и исполнения бюджетов;

- подготовка данных для системы планирования и управленческого учета компании на будущие периоды.

Предложенные рекомендации позволять совершенствовать систему бюджетирования на предприятии и позволит контролировать процесс финансово-хозяйственной деятельности.

Список использованной литературы

- Аньшин, В.М. Бюджетирование в компании: Современные технологии постановки и развития / В.М. Аньшин, И.Н. Царьков, А.Ю. Яковлева: Учеб. Пособие. – М.: Дело, 2016. – 425 с.

- Басовский, Л. Е. Прогнозирование и планирование в условиях рынка: Учебное пособие. / Л. Е. Басовский - М.: ИНФРА-М, 2017. - 259с.

- Васильева, Л.С. Финансовый анализ: учебник / Л.С. Васильева, М.В. Петровская. – М.: КНОРУС, 2015. – 544 с.

- Васильченко, М.Д. Планирование на предприятии. Шпаргалки / М.Д. Васильченко. – М.: Эксмо, 2016. — 32 с.

- Владимирова, Л.П. Прогнозирование и планирование в условиях рынка: Учебное пособие. – 3-е изд. перераб. и доп. / Л.П. Владимирова. – М.: Издательско-торговая корпорация «Дашков и Ко», 2016. – 400с.

- Волнин, В.А. Бюджетирование как инструмент достижения конкурентных преимуществ предприятия: от оптимизации затрат к созданию стоимости / В.А. Волнин // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. - 2017. - № 4. - С. 19 - 28.

- Добровольский Е. Бюджетирование: шаг за шагом / Е. Добровольский, Б. Карабанов – СПб.: Пи-тер, 2016. – 186 с.

- Дронченко О.Б. Принципы эффективного бюджетирования / О.Б. Дронченко // Финансовый директор. – 2019. - №5. – С. 11-15.

- Дроченко О.Б. Принципы эффективного бюджетирования. // Финансовый директор. - 2018. - №5 - С.56.

- Духонин Е. Управление эффективностью бизнеса / Под. ред. Генса Г.В. М.: Альпина Бизнес Букс, 2015. - 269с.

- Земитан Г. Обзор российских систем бюджетирования / Г. Земитан // Финансовый директор. - 2018. - №11. – С. 7-12.

- Ириков В.А. Технология финансово-экономического планирования на фирме. / В.В. Ириков, И.В. Ириков. - М.: Финансы и статистика, 2016. - 48 с.

- Исаев, Д. Корпоративное планирование и бюджетирование в современной экономической среде / Д.Исаев // Финансовая газета. - 2018. - № 12. - С. 15.-17

- Каверина, О.Д. Управленческий учет. Системы, методы, процедуры. / О.Д.Каверина. – М.: Финансы и статистика, 2017. – 352 с.

- Лихачева, О.Н. Финансовое планирование на предприятии: Учебно-практическое пособие. - М.: Изд-во Проспект, 2017. - 64с.

- Молвинский, А. Типичные ошибки при построении систем бюджетирования / А. Молвинский // Финансовый директор. – 2018. - №6. - С.15-18.

- Рэчлин Р. Эффективное бюджетирование бизнеса / Р. Рэчлин. - М.: Интернет трейдинг, 2016. - 269с.

- Тимофеева, М. Диагностика системы бюджетирования / М.Тимофеева // Консультант. - 2017. - № 5. - С. 18 - 22.

- Чулихин, А. Распределение ответственности при бюджетировании / А. Чулихин // Консультант. – 2018. – № 17. – С. 31 – 37.

ПРИЛОЖЕНИЯ

Приложении 1

Бухгалтерский баланс за 2018 г.

Приложении 2

Отчет о прибылях и убытках за 2018 г.

-

Дроченко О.Б. Принципы эффективного бюджетирования. // Финансовый директор. - 2018. - №5 - С.56. ↑

-

Волнин В.А. Бюджетирование как инструмент достижения конкурентных преимуществ предприятия: от оптимизации затрат к созданию стоимости // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. - 2017. - № 4. - С. 19 - 28. ↑

-

Добровольский Е. Бюджетирование: шаг за шагом / Е. Добровольский, Б. Карабанов – СПб.: Пи-тер, 2016. – С.86 ↑

-

Аньшин В.М. Бюджетирование в компании: Современные технологии постановки и развития. Учеб. Пособие. – М.: Дело, 2016. – С.227 ↑

-

Васильева Л.С. Финансовый анализ: учебник. – М.: КНОРУС, 2015. – С.317 ↑

-

Бюджетирование в системе управленческого учета малого бизнеса: методика и организация постановки: Монография: Учеб. пособие / Вахрушина М.А., Л. В. Пашкова, Инфра-М, 2015. – С.83 ↑

-

Берзон, Н.И. Финансовый менеджмент: учебник. – М.: КноРус, 2015. – С.102. ↑

-

Бобылева А.З. Финансовый менеджмент. Проблемы и решения: учебник. – М.: Юрайт, 2015. – С.229. ↑

-

Борисова Л.М., Иванилова А.А. Бюджетирование как организационный фактор повышения ресурсоэффективности на предприятии // Вестник науки Сибири. - 2018. – № 2. – С. 85-9 ↑

- «Баланс как историческая категория»(Исторические аспекты формирования бухгалтерского баланса)

- Понятие и сущность банковского маркетинга

- Новые банковские продукты как направление совершенствования современного банковского маркетинга (на примере ПАО «Сбербанк России»)

- .Порядок отражения в бухгалтерском учете кассовых операций, операций с наличной иностранной валютой

- Внешняя и внутренняя среды организации

- .Индустрия спорта в России: современное состояние и перспективы развития.

- Законность и правопорядок(ОСНОВНЫЕ СТРУКТУРНЫЕ ЭЛЕМЕНТЫ МЕХАНИЗМА ПРАВОВОГО РЕГУЛИРОВАНИЯ)

- Понятие системы права и ее структурные характеристики (Система права и правовая система)

- Характеристика налоговой системы России на современном этапе

- Система управления персоналом в современной организации(ОБЩАЯ ХАРАКТЕРИСТИКА МЕТОДОВ, ПОДХОДОВ, ИНСТРУМЕНТОВ К ИССЛЕДОВАНИЮ ПРЕДПРИЯТИЯ КАК СИСТЕМЫ УПРАВЛЕНИЯ)

- .Появление нотариата в России

- Основные функции в системе менеджмента (Теоретические понятия основных функций менеджмента)