Сущность и элементы внешней среды

Содержание:

ВВЕДЕНИЕ

Любая организация находится и осуществляет свою деятельность в рамках внешней и внутренней среды. Они предопределяют успешность функционирования предприятия, накладывают конкретные ограничения на операционные действия, и в какой-то степени каждое из действий компании возможно только тогда, когда среда допускает его реализацию.

Внешняя среда выступает источником, питающим компанию ресурсами, требуемыми для поддержания ее внутреннего потенциала на необходимом уровне. Организация пребывает в состоянии непрерывного обмена с внешней средой, обеспечивая тем самым себе возможности выживания. В свою очередь, исследование внутренней среды компании дает возможности оценивать их внутренние ресурсы и возможности. Выявляя сильные и слабые стороны предприятия, руководство может расширить и укрепить конкурентные преимущества и, соответственно, предотвратить появление возможных проблем.

Актуальность выбранной темы курсовой работы заключается в том, что задача управления заключается в обеспечении такого взаимодействия организации со средой, которое бы позволило ей поддерживать ее потенциал на уровне, требуемом для достижения целей повышения экономической эффективности, и тем самым давало бы ей возможности выживать в долгосрочной перспективе.

Таким образом, целью исследования является выработка предложений по совершенствованию организации и системы управления на основе комплексного анализа внутренней и внешней среды, а также оценка экономической эффективности этих предложений на основе действующих методик на примере ООО Санаторий «Алтайский замок».

В рамках поставленной цели необходимо решить следующие задачи:

- рассмотреть теоретические аспекты анализа внутренней и внешней среды предприятия;

- провести анализ эффективности и финансовой устойчивости работы ООО Санаторий «Алтайский замок»;

- охарактеризовать внутреннюю и внешнюю среду ООО Санаторий «Алтайский замок».

Объект изучения в работе – ООО Санаторий «Алтайский замок», предмет изучения – повышение экономической эффективности данного предприятия с использованием методов анализа внутренней и внешней среды.

Методы, применяемые в исследовании: анализ литературных источников, обобщения, описания, сравнительно-сопоставительный, расчетно-аналитический и другие методы научного познания. Также были использованы SWOT-анализ и PEST-анализ факторов макросреды.

Работа состоит из введения, основной части, заключения, списка использованных источников и приложений.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ХАРАКТЕРИСТИКИ ВНУТРЕННЕЙ И ВНЕШНЕЙ СРЕДЫ ПРЕДПРИЯТИЯ

1.1 Сущность и факторы внешней среды

Существуют две среды организации: внутренняя и внешняя среда.

Внешняя среда – это те факторы, которые возникают в условиях окружающей среды, оказывают влияние на фирму и непосредственно находятся вне организации. Внешняя среда дает организации необходимые ресурсы для успешного функционирования и поддержания потенциала фирмы.

Организация – это открытая система, которая зависит от ресурсов, энергии, а также потребителей и поставок. Руководитель должен контролировать связь, так как фирма полностью взаимодействует с внешней средой и отдает продукты своей деятельности. Разрыв взаимодействия с внешней средой считается гибелью для организации[14, с. 58].

Основные элементы внешней среды:

1) Сложность – число факторов, которые влияют на организацию.

Сложность – элемент, характеризующий количество факторов внешней среды и связью между ними. Организация должна учитывать их влияние на свою деятельность [19, с. 77].

Существует гомогенная внешняя среда – другими словами однородность и схожесть с целями, намерениями и структурами, одинаковыми сферами деятельности. Гетерогенная внешняя среда или разнородность, характеризующая производством разных продуктов и стремящаяся к разным целям и имеющая разные структуры. В отличие от гетерогенной среды, гомогенная среда намного проще и ее сложность гораздо ниже. Для руководителя эта среда более предсказуема и упрощает принятие, каких либо управленческих решений.

Единичность и множественность факторов влияющих на организацию – количество важных объектов и их связей с организацией.

Сложность этих факторов состоит в том, что организация не просто имеет дело с большим количеством, но и должна учитывать все связи между компаниями.

2) Взаимосвязанность – как влияние одних факторов сказывается на изменения других факторов и на сколько эти изменения могут повлиять[22, с. 63].

Изменение одного фактора, определяется с какой силой воздействуют изменения на другие факторы. Взаимосвязанность является базовой характеристикой, которая показывает связь между другими структурами внешней среды и между этими структурами.

Независимость/зависимость показывает насколько организация имеет прочные связи с внешней средой.

Изоляция – показатель, который указывает на связи между структурами во внешней среде. В изолированной среде, организация имеет неустойчивые связи с другими субъектами, либо совсем не связана с ними.

Организации обычно имеет взаимосвязи с партнерами, клиентами, поставщиками, потребителями и конкурентами. Организация всегда старается добиться независимости, особенно во время кризисов с внешней средой. Получение независимости это возможность получения большей воли, свободы, увеличение объема продаж и расширение рынка.

3) Неопределенность – насколько организация владеет информацией об окружающей среде и уверенна в ней, точна ли это информация[9, с. 35].

Недостаточное владение информации усиливает риски и провал всей организации. Если информации не достаточно и уверенности в ней мало, то внешняя среда становится неопределенной, чем, если бы организация владела полной информацией и считала бы ее надежной.

Низкая неопределенность = простая + стабильная. Несколько подразделений в организации, небольшое количество компонентов во внешнейсреде и схожесть между ними. Они не изменяются, либо меняются медленно (например: производство продуктов питания).

Умеренно – низкая неопределенность = сложная + стабильная. Большое количество факторов влияющие на организацию, большое количество компонентов во внешней среде и компоненты не похожи друг на друга. Так же как и в низкой неопределенности компоненты меняются медленно, либо неизменны (пример: институты, университеты).

Умеренно – высокая неопределенность = простая + нестабильная. Небольшое количество компонентов внешней среды, схожесть между ними. Структура ограничена, компоненты меняются часто, быстро и непредсказуемо (пример: производство игрушек и модной одежды).

Высокая неопределенность = сложная + нестабильная. Сложная в управлении. Большое количество компонентов внешней среды, они не схожи между собой. Они меняются часто и непредсказуемо, резко реагируют на деятельность организации (пример: нефтяная промышленность, телекоммуникации).

4) Изменчивость – насколько подвижно происходят изменения во внешней среде[17, с. 64].

Для организации важны устойчивые связи с внешней средой и получение долговременных целей. Если присутствует сложность и высокая подвижность внешней среды, то для решения этих проблем руководители фирмы должны опираться на различную информацию и даже изменять собственные приоритеты, а в некоторых случаях чтобы принимать успешные решения, следует пересмотреть свою систему ценностей и культуру организации.

В условиях быстрой изменчивости внешней среды нужно всегда базироваться на постоянное обновление данных, их анализе и поиске новых подходов и стратегий. Эти знания дают возможность адекватно принимать решения, а также помогут избежать раскола организации.

Вариабельность (стабильность) – показатель скорости всех изменении в окружающей среде. Стабильная среда соответствует жестким правилам и связям и своей культурой внутри организации, которая стремится к долговременным связям с окружающей средой.

Вариабельность большое количество изменений во внешней среде. Вербальная внешняя среда в первую очередь сказывается на краткосрочные цели и на достижение ближайших результатов.

1.2 Факторы внешней среды.

Все элементы внешней среды описывают факторы прямого и косвенного воздействия и поэтому их можно разделить на две группы: факторы прямого воздействия и факторы косвенного воздействия.

К фактором прямого воздействия непосредственно относятся:

– конкуренты;

– потребители;

– законы и государственные органы;

– поставщики.

Факторами прямого воздействия обычно называют деловым окружением организации. Оно влияет на деятельность конкретной организации.

1) Поставщики – являются другие организации, обеспечивающие ресурсами, материалами, оборудованием и энергией, для производства товаров и услуг.

Связь между поставщиками и организациями, которые обеспечивают ввод ресурсов это один из наиболее важных элементов прямого воздействия, так как влияет на успешность деятельности организации.

Иностранные поставщики куда более выгоднее с точки зрения цен, количества и качества, но в то же время считаются опасными, так как усиливается фактор изменчивости внешней среды, появляется политическая нестабильность и колебания в обмене курсов.

Поставщики делятся на группы:

– поставщики капитала;

– трудовых ресурсов;

– поставщики материалов.

Поставщики капитала – в качестве поставщиков капитала выступают разные инвесторы: банки, акционеры и частные лица, векселя компании и облигации. Получение и поддержка финансовыми средствами помогает компании оставаться на плаву.

Поставщики трудовых ресурсов – обеспечение квалифицированными работниками, для осуществления задач связанных с достижением целей. Без квалифицированных специалистов использовать сложные технологии не имеет смысла.

Поставщики материалов – организация зависит от поставки материалов. Таким примером могут быть машиностроительные фирмы и магазины розничной торговли.

2) Конкуренты – это важный фактор, определяющий цели, задачи, а также стратегии предприятия.

Руководство организации должно понимать, что нужно в полной мере эффективно удовлетворять нужды потребителей, иначе организация недолго просуществует на рынке товаров и услуг. Успешный сбыт продукции не всегда может спасти организацию от краха.

Недооценка сил конкурентов может привести организацию к кризису. На хорошую конкуренцию могут влиять: оплата труда, условия работы, отношения подчиненных с руководителями, взаимопонимание среди подчиненных.

С развитием новых технологий обостряется конкуренция между организациями. Успехом для фирмы является постоянное ееусовершенствование в технике и создание новых товаров и услуг. Научное открытие новых технологии является главным конкурентным преимуществом.

3) Потребители – это основа фирмы. Благодаря потребителям, можно сказать, сможет ли фирма оставаться на плаву, возмещать издержки и получать прибыль.

Всегда необходимо удовлетворять нужды покупателей, так как фирма существует и развивается только за счет потребителей.

Анализ потребителей помогает руководству лучше понять, что нужно покупателю, на какой объем продаж можно рассчитывать и в какой мере покупатель привязан к продукту именно этой фирмы, насколько можно расширить рынок и что ожидает в будущем продукт.

Организации существуют до тех пор пока есть потребитель, именно потребитель решает какими услугами и товарами пользоваться по выгодным ценам. Следовательно, покупатель решает почти все для организации.

4) Законы и государственные органы – законы и государственные учреждения так же влияют на организации, они либо разрешают, либо ограничивают деятельность фирм.

Каждая организация имеет определенный правовой статус, являясь единоличным владением, компанией, корпорацией или некоммерческой корпорацией, и именно это определяет, как организаций может вести свои дела и какие налоги должна платить [1, с.162].

Организации обязаны соблюдать не только федеральные и местные законы, но и требования органов государственного регулирования. Каждый вид деятельности регулируется определенными органами [1, с.163].

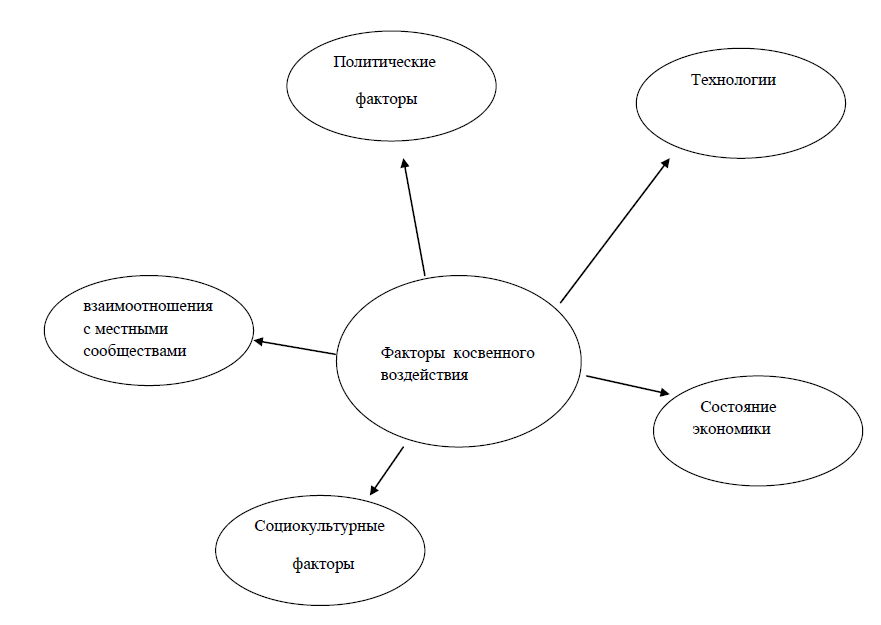

Факторы косвенного воздействия куда более сложнее чем факторы прямого воздействия. Руководители чаще всего опираются на не полную информацию, в попытках определить возможные последствия для фирмы.

К косвенным факторам относятся:

– состояние экономики;

– политические факторы;

– социокультурные факторы;

– технологии;

– взаимоотношения с местными сообществами.

Рассмотрим факторы косвенного воздействия на рисунке 1.1.

Рисунок 1.1 – Основные факторы косвенного воздействия

На рисунке 1.1 к основным факторам косвенного воздействия относится пять составляющих:

1) Технология – этот фактор показывает развитие новых технологии и преобразование ресурсов в результат.

Высокий уровень научного прогресса позволяет фирмам разрабатывать и внедрять новые технологии. Нововведения влияют на эффективность, на скорость создания продукта, изготовление новых продуктов, а также на хранение и распределение информации, новые услуги и продукты ожидающие потребителей.

Организации имеющие дело с высоким уровнем технологии, должны сами рекомендовать свои нововведения и оперативно реагировать на новые разработки.

2) Состояние экономики – включает разные показатели, например: инфляция, налоги, процентные ставки на капитал, курс валюты и многие другие показатели.

Инфляция – это обесценение денег, снижение их покупательной способности. Инфляция проявляется не только в повышении цен. Наряду с открытой, ценовой имеет место скрытая, или подавленная, инфляция, проявляющаяся, прежде всего, в дефиците товаров и услуг при неизменных ценах или невыплате заработной платы в срок, что означает ее последующую выплату обесцененными деньгами [2, с. 39].

Налоги – обязательный, индивидуально безвозмездный платеж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований [3, с. 103].

Ставка (или норма) процента – это относительный показатель цены банковского кредита, отражающей отношение суммы уплаченных процентов к величине ссуды. Коммерческие банки как независимые экономические субъекты имеют право самостоятельно устанавливать уровень процентной ставки по кредитам в зависимости от спроса и предложения на кредитном рынке и уровня учетной ставки НБУ [4, с. 57].

Курс валюты – цена (котировка) денежной единицы одной страны, выраженная в денежной единице другой страны, драгоценных металлах, ценных бумагах [5, с. 124].

Руководители обязаны четко оценивать состояние экономики и как изменения могут сказаться на организации. Это важный аспект, влияющий на ресурсы, способность приобретать товары и пользоваться услугами, так как доходы могут падать, а покупатель может перестать приобретать многие товары, если они не относятся к первой необходимости. Так же снижение дохода может повлиять и на организацию, например, получения капитала для своих потребностей.

Для организации, ведущих дела в разных странах, экономика это главный показатель, особо сложный и важный. Изменения могут повлиять отрицательно, так и положительнo.

3) Политические факторы – важный фактор в деятельности организаций. Определяет стабильность политики организации, политические процессы.

Фирмы работают в правовой среде. Благодаря законам, регулируется экономическое состояние предприятия и с их связь с поставщиками и потребителями. Политика влияет на налогообложение доходов фирм, путем правовых актов устанавливают налоговые льготы, таможенные льготы, соотношение цен и заработной платы.

Стабильность политической системы представляет собой универсальную обобщенную характеристику, позволяющую показать существенные параметры общества в конкретный период его развития. Во всех аспектах стабильность социума играет важную роль в процессе его идентификации и вектора исторического пути в целом. В условиях российской повседневности, когда общество переживает глубокий кризис, в первую очередь кризис идеологии игосударственно-правовой системы, представляется актуальным анализ внутриполитической стабильности и факторов ее обеспечения [6, с. 25].

Для импорта и экспорта продуктов и услуг, изменения в политической стабильности могут привести к ограничению прав, к повышению затрат, к установлению санкции, к потере прибыли.

4) Социокультурные факторы – так как организация формируется в социальной среде, то нельзя не учесть тот факт, что социальная среда определяет рынок труда и численность занятого населения.

Жизненные ценности, обычаи традиции, отношение людей к работе и жизни, на основе этого формируется основа поведения, которая непосредственно влияет на организацию.

В каждой стране своя основа поведения и поэтому следует отталкиваться от традиций своей страны.

Социокультурные факторы влияют на спрос и поведение покупателей, но также и влияют на показатель численности населения и закономерности его развития. Руководители должны учитывать тенденцию в возрастной и половозрастной структуре, тем самым реализовывать новые товары и услуги.

5) Взаимоотношения с местными сообществами – в каждом населении преобладают свои законы, где фирмы функционируют.

Организация всегда имеет отношение к местному населению.

1.3 Сущность и анализ внутренней среды

Среда предприятия – совокупность внутренних и внешних сил, благодаря которым фирма должна разрабатывать свою деятельность и развиваться.

Как правило, среда состоит из микросреды и макросреды. Под микросредой понимается внутренняя среда организации, которая прямым образом имеет отношение к самой фирме, так как развивается внутри нее.

Внутренняя среда формируется под воздействием разных факторов, которые оказывают влияние на само производство продукции и услуг.

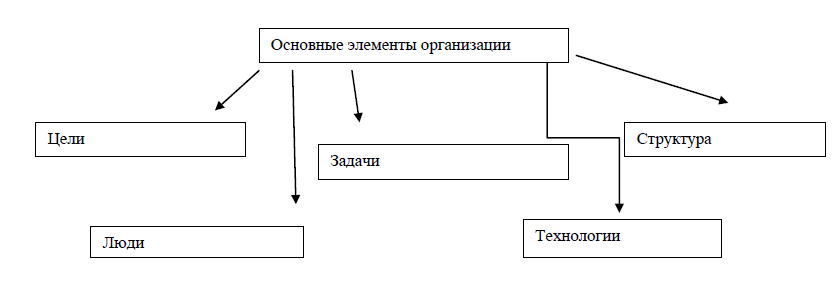

К основным элементам внутренней среды можно отнести:

– цели организации;

– задачи;

– применяемые технологии;

– финансовые ресурсы;

– культура;

– работники.

Главная роль и особое место в организации отводится работникам. Их знания, взаимодействие друг с другом, способности и опыт работы, преданность своему делу определяет конечный результат работы фирмы и результат управленческих решений.

Основой деятельности фирмы являются работники, которые осуществляют трудовую деятельность. Внутренняя среда организации оказывает влияние на функционирование компании в целом. Руководителю предприятия необходимо знать информацию о внутренней среде, чтобы определить какой потенциал имеет компания, может ли она участвовать в конкурентной борьбе для достижения цeлeй.

Рассмотрим рисунок 1.2 – внутренние элементы организации.

Рисунок 1.2 – Внутренние элементы организации

На рисунке 1.2 показаны пять главных составляющих внутри организации:

1) Цель – конечный или желаемый результат, которые пытается добиться группа, работая вместе.

Организация помогает людям коллективно выполнять и достигать общие цели, когда они не смогли бы выполнить их самостоятельно. Группа стремится добиться успеха и желаемых результатов, работая вместе.

Правильная постановка задач и формулирование целей это уже половина успеха, как утверждают специалисты. У организации существуют различные цели. Они могут быть как краткосрочные, так и долгосрочные и промежуточные. Большие и малые по затратам ресурсов.

Главной целью любого предприятия это извлечение прибыли. Прибыль всегда считается важным элементом любой организации. Но если взять некоммерческие организации, то для них прибыль стоит не на первом месте. Примером тому являются церкви и благотворительные фонды.

Для того чтобы получать прибыль, компания должна четко определить цели по производству новой продукции и услуг, а также отбору персонала и руководителей.

Следует помнить, что цель всех подразделений фирмы, должна нести вклад как единого и целого составляющего.

2) Задача – предписанная работа с заданной целью, с заранее установленными способами и сроками.

Каждая должность работника включает в себя задачи, которые расцениваются как обязательный вклад по достижению целей фирмы. Считается, что организация будет действовать успешнее, если делать все в оговоренные сроки и установленными способами. Задачи организации обычно делятся на работу с людьми, информацией и предметами.

Важные моменты это частота выполнения работы и затраченное время для выполнения различных задач.

3) Структура – форма организации, которая отражает устойчивые связи между подразделениями и элементами системы объединяемые в единое целое.

Структура должна согласоваться с ценностями всей организации, так как структура объединяет все цели между подразделениями.

Организация имеет несколько аспектов структуры:

– производственную (состав внутренних групп, например, цехов);

– социальную (совместная деятельность, включающая в себя формальные и неформальные группы и интересы);

– социотехническую (рабочее место, объединяющее работников);

– управленческую (объединение звеньев управления организации);

–информационную (люди, участвующие в информационном потоке и обмене);

– нормативно - правовую (объединение правовых норм и стандартов);

– поведенческую (отношения между людьми, которые представляют важный элемент внутри организации).

4) Технологии – главная специфика организации во внутренней среде, превращение сырья в продукт и услуги, элемент перекликающийся с целями организации.

Технология – это сплетение всех навыков и знаний людей, инструментов и оборудования.

По словам Виланда и Ульриха, «машины, оборудование и сырье, конечно, можно рассматривать как компоненты технологии, но наиболее значимым компонентом несомненно является процесс, с помощью которого исходные материалы (сырье) преобразуются в желаемый на выходе продукт. По сути своей технология представляет способ, который позволяет осуществить такое преобразование» [10, с. 204].

5) Люди – являются основной деятельностью организации, выполняющие трудовую деятельность.

Для успешного функционирования организации, руководитель должен подбирать персонал с определенными способностями и знаниями, которые соответствуют должности.

Отношения среди людей в организации могут быть разными. Эмоциональные отношения, основанные на симпатиях и антипатиях, так же могут быть деловыми, основываясь на разделении труда.

Каждый человек отличается друг от друга: полом, возрастом, образованием, способностями и знаниями. И все эти отличия оказывают немалое влияние на работу всей организации. Поэтому руководитель должен уметь скоординировать работу кадров так чтобы это способствовало успешному развитию и получению положительных результатов и стараться поспешно устранить негативные последствия так как в отличии от оборудования и машин у человека есть эмоции и желания, что может сказываться на действиях и результатах его труда.

Руководители организации четко должны понимать и иметь представление о внутренней среде предприятия, ее имидже, о потенциале и развитии, должны разработать свои стратегии, чтобы организацияимела прочные связи с внутренней и внешней средой и избежать различных угроз на пути к достижению успеха.

У внутренней среды есть срезы, которые совмещают в себе элементы и процессы организации, благодаря которым ясно имеет организация потенциал или нет[11, с. 105].

Кадровый срез внутренней среды охватывает такие элементы, как: кадровый потенциал; создание и поддержание отношений между работниками; найм, обучение и продвижение кадров; оценка результатов труда и стимулирование.

Организационный срез включает в себя: коммуникационные процессы; организационные структуры; нормы, правила, процедуры; распределение прав и ответственности; иерархию подчинения.

В производственный срез входят изготовление продукта, снабжение и ведение складского хозяйства; состояние и обслуживание технологического парка; осуществление исследований и разработок (НИОКР).

Маркетинговый срез внутренней среды организации охватывает все те процессы, которые связаны с реализацией продукции. Это стратегия продукта, стратегия ценообразования; стратегия продвижения продукта на рынке; выбор рынков сбыта и систем распределения.

Финансовый срез включает в себя процессы, связанные с обеспечением эффективного использования и движения денежных средств в организации. В частности, это поддержание ликвидности и обеспечение прибыльности, создание инвестиционных возможностей и т. п.

Внутренняя среда как бы полностью пронизывается организационной культурой, которая так же, как вышеперечисленные срезы, должна подвергаться самому серьезному изучению в процессе анализа внутренней среды организации.

Организационная культура может способствовать тому, что организация выступает сильной, устойчиво выживающей в конкурентной борьбе структурой. Но может быть и так, что организационная культура ослабляет организацию, не давая ей успешно развиваться даже в том случае, если она имеет высокий технико-технологический и финансовый потенциал. Особая важность анализа организационной культуры для стратегического управления в том, что она не только определяет отношения между людьми в организации, но и оказывает сильное влияние на то, как организация строит свое взаимодействие с внешним окружением, как относится к своим клиентам и какие методы выбирает для ведения конкурентной борьбы [8, с. 57].

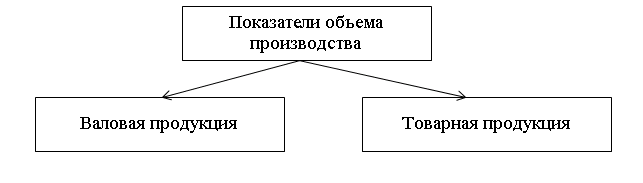

Обеспечить качественной продукцией потребителей одна из основных задач организации, а так же производство и реализация продукции. Повышение качества и темп роста продукции влияют на спрос и прибыль, а также на рентабельность организации.

Задачи выпуска продукции:

– оценка динамики по основным показателям объема, структуры и качества продукции (работ, услуг);

– проверка степени по выполнению плана на выпуск и реализацию продукции;

– выявление степени влияния основных факторов на показатели объема производства продукции.

– исследование взаимосвязи ритмичности производства с объемом выпуска продукции и эффективностью производства.

– разработка мероприятий по использованию внутрихозяйственных резервов для повышения темпов прироста продукции, улучшения ее ассортимента и качества.

Рассмотрим на рисунке 1.3 показатели объема производства.

Рисунок 1.3 – Показатели производства

На рисунке 1.3 показаны два показателя объема производства.

1. Товарная продукция (ТП) – это стоимость продукции, предназначенной для реализации. Объем товарной продукции включает стоимость готовой продукции, предназначенной для реализации и своему капитальному строительству; полуфабрикатов своей выработки и продукции вспомогательных, подсобных хозяйств, предназначенных для отпуска сторонним организациям; работ промышленного характера для сторонних организаций; ремонтных работ по заказам со стороны; запасных частей для реализации сторонним организациям.

2. Валовая продукция (ВП) – это сумма стоимости всех видов продукции, выработанной предприятием и кроме элементов, входящих в состав товарной продукции, включает изменение остатков незавершенного производства на протяжении расчетного периода, стоимость сырья и материалов заказчика и некоторые другие элементы [9, с. 64].

Маркетинговая деятельность: творческая деятельность, на основе которой заключается изучение и развитие рынка товаров и услуг, на основе изучения потребностей покупателей. С помощью маркетинговой деятельности, организация имеет возможность определить какой товар или услуга нужны потребителю.

Маркетинговая деятельность фокусируется на нескольких важных задач:

1) Создание конкурентоспособного продукта.

2) Гибкая ценовая политика.

3) Эффективная система сбыта.

4) Продвижение товаров и услуг на рынке.

Маркетинговая деятельность считается ведущей ролью в организации, так как она отвечает за требования к качеству и жизненный цикл продукции.

Виды маркетинговой деятельности:

1) Продуктовый маркетинг – делает акцент на технологию и спрос потребителя. В продуктовом маркетинге главная цель – это качество товара.

2) Производственный маркетинг – уделяет внимание эффективности и издержкам производства, а так же способам их снизить. Производственный маркетинг направлен на выпуск продукции и ее спрос в данный момент, сумму которую покупатель готов заплатить за продукт.

3) Сбытовой маркетинг – ориентирован на быстрое обновление ассортимента и ускорение товарооборота.

Проводится анализ платежеспособности, сколько клиент может отдать за данный товар, тем самым это позволит получить большую выручку от продаж.

4) Маркетинг потребительского спроса – проводятся исследования на удовлетворение потребительского спроса, а так же на разные потребности потребителей и на их изменения. В ходе этих исследовании организация быстро адаптируется под потребительский спрос и если нужно, то меняет продукцию.

Финансовый результат: всегда выражается в денежной форме, направлен на получение прибыли и уровнем рентабельности.

Основные цели и задачи финансового результата:

Целямипроведенияанализа финансовых результатов выступают: своевременное обеспечение руководства предприятия и его финансово– экономических служб данными, позволяющими сформировать объективное суждениеорезультатахдеятельностипредприятиявразличныхсферах хозяйствования за отчетный год в сравнении с предыдущим годом, рядом прошедшихфинансовыхпериодов,сбизнеспланом,результатами деятельности других предприятий; выявление факторов, действие которых привело к изменению показателей финансовых результатов и резервов роста прибыли; разработка мероприятий по максимизации прибыли предприятия; разработкапредложений по использованию прибылипредприятия после налогообложения [10, с. 241].

А.Д. Шереметом и Р.С. Сайфулиным определены следующие задачи анализа финансовых результатов:

– анализ и оценка уровня и динамики показателей прибыли;

– факторный анализ прибыли от реализации продукции (работ, услуг);

– анализ финансовых результатов от прочей реализации, внереализационной и финансовой деятельности;

– анализ и оценка использования чистой прибыли;

– анализ взаимосвязи затрат, объема производства (продаж) и прибыли;

– анализ взаимосвязи прибыли, движения оборотного капитала и потока денежных средств;

– анализ и оценка влияния инфляции на финансовые результаты [32, с. 84]. Показатели прибыли:

1) Балансовая прибыль – конечный результат деятельности предприятия (осуществление видов продукции, услуг, работ).

2) Чистая прибыль – это часть балансовой прибыли, которая остается у предприятия после уплаты всех налогов и санкции.

3) Налогооблагаемая прибыль представляет собой разность между балансовой прибылью и суммой налога на недвижимость; прибыли, облагаемой налогом на доход; прибыли, полученной от сверхпредельного уровня рентабельности, изымаемой полностью в бюджет; затрат, учитываемых при исчислении льгот по налогу на прибыль.

1.4 Оценка влияния среды на предприятие

Внутренняя и внешняя среда состоит из множества факторов непосредственно влияющих на предприятие. Руководитель должен отслеживать изменения в факторах, чтобы предотвращать угрозы и раскрыть хорошие возможности для организации.

После изучения всех факторов, собранная информация должна быть оценена и все вопросы должны обсуждаться с руководителями, по улучшению эффективности показателей.

Из оценки внутренней и внешней среды руководитель, должен выбрать наиболее важные показатели для улучшения и успеха предприятия.

Существует множество методов анализа внутренней и внешней среды предприятия. Разберем пример внутреннего анализа предприятия SWOT – анализ[12, с. 145].

Благодаря SWOT - анализу руководители понимают силы своей компании и ситуацию на рынке.

SWOT-анализ предполагает возможность оценки фактического положения и стратегических перспектив компании, получаемых в результате изучения сильных и слабых сторон компании, ее рыночных возможностей и факторов риска [13, с. 264].

Чтобы существовать и выживать в окружающей среде ,фирма должна уметь делать прогнозы, какие трудности возникают перед организацией и какие возможностиоткроютсядляорганизациивбудущем.Поэтомунужно стратегически подходить к анализу предприятия, изучая внешнюю среду, и выявлять какие угрозы и возможностиможетдатьвнешняясредадля компании.

Также выявление сильных и слабых сторон внутри организации, помогает руководителям успешно существовать на рынке. Это одна из самых важных частей при анализе, так как именно выявление сильных и слабых сторон является составляющей всей организации в целом.

Чтобы определить стороны предприятия, нужно:

– нужно составить параметры, оценивающие предприятие;

– определитьпоэтимпараметрамсильныеислабыестороны предприятия.

Извсехпараметроввыбратьсамыесильныеислабыестороны предприятия и записать их в SWOT- анализ.

Рассмотрим рисунок 1.4 возможных параметров сторон предприятия

Рассмотрим рисунок 1.4 возможных параметров сторон предприятия

Рисунок1.4 – Матрица SWOT- анализ

На рисунке 1.4 проведенный анализ показывает, что все элементы внутренней и внешней среды взаимосвязаны и зависят друг от друга. Внешнее окружение снабжает организацию ресурсами. Именно внешняя среда дает ресурсы, благодаря чему организация существует и развивается.

Помимо SWOT анализа, существует пест анализ. Помогающий определить состояние внешней среды предприятия и риски.

Пест анализ – это анализ политических, экономических, культурных и технологических сторон внешней среды[18, с. 47].

P (Political) — факторы политико-правового окружения компании. При анализе политико - правового окружения отрасли, рынка или страны рекомендуется ответить на вопросы относительно ключевых изменений в области политической стабильности и правового регулирования.

E (Economical) — факторы экономического состояния рынка. В ходе анализа данной группы факторов необходимо определить 6 ключевых параметров, характеризующих состояние экономики страны/ рынка, на котором функционирует компания.

S (Socio — cultural) — факторы социального и культурного состояния рынка. В ходе анализа данной группы факторов необходимо описать 5 ключевых параметров:

1. Изменение демографического состояния: движение населения (убыль или рост), половозрастная структура рынка, изменение расовой принадлежности

2. Уровень образованности населения, в том числе уровень квалифицированности кадров

3. Особенности менталитета, важные культурные ценности

4. Изменение социальных слоев населения

5. Изменение вкусов и предпочтений аудитории, устоявшиеся мифы и предубеждения

T (Technological) — факторы, характеризующие технологический прогресс в отрасли. Данная группа факторов требует детального анализа, так как в эпоху технологического процесса именно изменение в технологии может кардинально изменить устоявшееся состояние рынка [14, с. 347].

Пест анализ помогает прогнозировать долгосрочные перспективы. Именно оценка влияния фактора в долгосрочной перспективе на прибыль компании позволяет применять полученные данные для формирования стратегии.

ГЛАВА 2 АНАЛИЗ ВНУТРЕННЕЙ И ВНЕШНЕЙ СРЕДЫ ОООСАНАТОРИЙ«АЛТАЙСКИЙ ЗАМОК»

Общая характеристика предприятия

ООО Санаторий «Алтайский замок» является юридическим лицом и его правовой статус определяется Гражданским кодексом РФ, ФЗ «Об обществах с ограниченной ответственностью», Учредительным договором и Уставом предприятия.

Полное название компании – общество с ограниченной ответственностью Санаторий «Алтайский замок», сокращенное название – ООО Санаторий«Алтайский замок».

Общество осуществляет свою деятельность в области предоставления санаторно-курортных услуг.

Исходя из медицинских характеристик, ООО Санаторий «Алтайский замок» - многопрофильный санаторий, на базе которого применяют, главным образом, природные лечебные факторы (климат, минеральные воды (радон), лечебные грязи и др.). Ежегодно здесь оздоравливается около 4000 человек в год, свыше 90% которых завершают лечение с улучшением медицинских показателей состояния здоровья.

ООО Санаторий «Алтайский замок» развивает сервис и повышает профессиональный уровень своих сотрудников, большинство из которых имеют высокий профессиональный статус в санаторно-курортнойотрасли.

Основные виды деятельности ООО Санаторий «Алтайский замок»:

- санаторно-курортноелечение;

- предоставление дополнительных платных медицинскихуслуг;

- предоставление бытовых и сервисныхуслуг;

5) предоставление развлекательных, зрелищных,культурно-массовых услуг;

- торговоеобслуживание;

- гостиничныеуслуги;

- аренда;

- питание и т.д.

Номера санатория снабжены системой электронных замков, телефонами, холодильниками, фенами, сейфами и т.д. Имеется бесплатныйвыход в Интернет через систему WI-FI. Санаторий рассчитан на 144 места. Условия проживания создаются в комфортных номерах с объемомпомещений в расчете на 1-го человека в 1,75 раз больше, чем в санаториях стандартного класса. Это позволяет организовать спокойный отдых для гостей, нет шума и очередей, индивидуальный подход к каждомуклиенту.

Питание отдыхающих организовано в собственном ресторане санатория. Там же проводятся различные развлекательные программы. Система питания в санатории является специально сбалансированной по калорийности, энергетической ценности и вкусовым качествам. Питание трехразовое, заказное (обед и ужин), диетическое (5 диет).

Основной лечебный профиль санатория: заболевания нервной системы, заболевания системы кровообращения, заболевания костно-мышечной системы, гинекология, урология, органов дыхания, сердечно-сосудистой системы, пищеварительной системы, профессиональных заболеваний (профессиональные пульмонозы, вибрационная болезнь), оздоровление и реабилитация работников вредных производств и т.д.

Санаторий включает в себя бальнеолечебницу и лечебное отделение. Здесь осуществляют лечебный и оздоровительный процесс специалисты разного профиля:

- кабинеты врачей специалистов (кардиолога, невролога, терапевта, гинеколога, уролога, педиатра, иглорефлексотерапевта, врача рефлексотерапевта, врача восстановительной медицины, гирудотерапии, процедурный кабинет, кабинеты ручного массажа идр.);

- отделение ЛФК имассажа;

- физиотерапевтическое отделение: электросветолечения (электрофорез, магнитотерапия, СМТ, ДДТ, КУФО), лазеротерапия, ингаляторий идр.;

- бальнеологическое отделение: ванное отделение, подводный душ-массаж, кабинет гинекологических орошений, кабинет грязелечения, отделение гидропатии (души Шарко, Виши, циркулярный, восходящий,дождевой).

Проведенный анализ оргструктуры управления ООО Санаторий«Алтайский замок» показал, что она построена по линейно-функциональному принципу. В этом случае всю полноту власти берет на себя линейный руководитель, который возглавляет коллектив. В ООО Санаторий «Алтайский замок» это Генеральный директор. Его главная задача - координация действий функциональных служб и направление их в русло общих интересов организации. Ему при разработке конкретных вопросов и подготовке соответствующих решений, программ, планов помогает специальный аппарат, состоящий из функциональных подразделений (Приложение1).

В ООО Санаторий «Алтайский замок» можно выделить следующие главные подразделения:

- отдел маркетинга ипродаж;

- финансово-экономическаяслужба;

- службабезопасности;

- медицинскаяслужба;

- гостиничнаяслужба;

- службапитания;

- аппаратуправления;

- отдел снабжения и складскогохозяйства;

- прачечноехозяйство;

- хозяйственныйкомплекс.

Вышеперечисленные функциональные подразделения находятся в подчинении главного линейного руководителя. Свои решения они проводят в жизнь либо через Генерального директора, либо через своих непосредственных руководителей – директора по маркетингу, главного врача, финансового директора, директора по гостиничному комплексу, директора по питанию, начальника отдела снабжения и складского хозяйства, исполнительного директора, начальника службы безопасности и др.

Следует добавить, что в организационные мероприятия, направленные на развитие ООО Санаторий «Алтайский замок» в 2017-2019 гг., вошли следующие:

- внедрение стандартизации лечения отдыхающих, расширение сферы дополнительных платных медицинских и дополнительных бытовых услуг, реализация планов внедрения новых технологий обслуживания отдыхающих, оптимизация затрат по статье «продукты питания», компьютеризация и современное программное обеспечение медицинской деятельности и гостиничного комплекса;

- внедрение ресурсосберегающих и энергосберегающих технологий производстваработ;

- разработка программ по привлечению и удержанию клиентов, создание обратной связи с клиентами, сбор данных о конкурентах, разработка программ по сглаживанию сезонного спроса, сбор и анализ маркетинговойинформации;

- рост имиджа санатория, формирование благоприятного общественного мнения осанатории;

- обучение персонала, оптимизация численности работающего персонала, внедрение эффективных методов организации труда, привлечение молодых специалистов со специальнымобразованием.

Таким образом, Санаторий «Алтайский замок» завоевал признание лидеров курортной индустрии в России и занять свое достойное место. Так, по оценкам аналитиков, санаторий «Алтайский замок» является одним из 4,5 тысяч санаториев, который входит в десятку лучших санаториев России и стран СНГ, а по рейтингу среди самых лучших санаториев занимает 6-е место.

Анализ эффективности и финансовой устойчивости работы предприятия

Для выяснения финансового состояния предприятия следует рассмотреть его финансово-экономические показатели за 2015-2017 гг. Они представлены в таблице 2.1. Расчеты проводились на основании бухгалтерской отчетности ООО Санаторий «Алтайский замок» (Приложения 2,3).

Таблица 2.1 Анализ финансово-экономических показателей ОООСанаторий«Алтайский замок» за 2017-2019 гг.

|

Показатели |

Единица измерен. |

2017 |

2018 |

2019 |

Абсолют. изменен. 2019-2017 |

Относит. изменен., % |

|

Выручка от продаж |

тыс.руб. |

129112 |

130000 |

122000 |

-7112 |

94,5 |

|

Себестоимость |

тыс.руб. |

95735 |

95554 |

88128 |

-7607 |

92,1 |

|

Коммерческие расходы |

тыс.руб. |

12529 |

13417 |

13714 |

1185 |

109,5 |

|

Управленческие расходы |

тыс.руб. |

11613 |

11832 |

10418 |

-1195 |

89,7 |

|

Чистая прибыль |

тыс.руб. |

40 |

3035 |

2951 |

2911 |

7377,5 |

|

Стоимость основных средств |

тыс. руб. |

5600 |

5300 |

5600 |

0 |

100,0 |

|

Фондовооруженность |

тыс. руб. |

56,0 |

52,5 |

53,8 |

-2,2 |

96,1 |

|

Фондоотдача |

руб. |

23,1 |

24,5 |

21,8 |

-1,3 |

94,4 |

|

Стоимость оборотных средств |

тыс.руб. |

12790 |

19365 |

22876 |

10086 |

178,9 |

|

Среднесписочная численность |

чел. |

100 |

101 |

104 |

4 |

104,0 |

|

Производительность труда |

тыс. руб./чел. |

1291,1 |

1287,1 |

1173,1 |

-118 |

90,9 |

|

Оборачиваемость активов |

раз/год |

10,1 |

6,7 |

5,3 |

-4,8 |

52,5 |

|

Рентабельность по чистой прибыли |

% |

0,03 |

2,3 |

2,4 |

2,37 |

8000,0 |

Рассматривая финансово-экономические показатели хозяйственной деятельности ООО Санаторий «Алтайский замок», можно сделать следующие выводы:

- объем реализации за исследуемый период снизился, а именно на 5,5%, или 7112 тыс.руб.;

- чистая прибыль в течение трех лет выросла на 2911 тыс.руб.;

- стоимость основных средств неизменилась;

- фондовооруженность снизилась незначительно - на 2,2 тыс. руб., или на3,9%;

- показатель фондоотдачи также снизился в 2019 г. по сравнению с 2017 г. – на5,6%;

- рентабельность по чистой прибыли выросла с 0,03% в 2017 г. до 2,4% в 2019г.;

- оборачиваемость активов снизилась, а именно на 47,5% (с 10,1 до 5,3 раз загод);

- среднесписочнаячисленностьза2015-2017гг.увеличиласьна4 человека, или4%;

- производительность труда за рассматриваемый период снизилась, а именно на 118 тыс. руб., или на9,1%.

Динамика прибыли от продаж, прибыли до налогообложения и чистой прибыли ООО Санаторий «Алтайский замок» за 2017-2019 гг. представлена на рисунке 2.1.

Рисунок 2.1 - Динамика прибыли от продаж, прибыли до налогообложения и чистой прибыли ООО Санаторий «Алтайский замок» за 2017-2019 гг.

Далее проведен более детальный анализ финансово-хозяйственной деятельности ООО Санаторий «Алтайский замок». Он предполагает выяснение обеспеченности санатория финансовыми ресурсами, необходимыми для нормального функционирования. Проанализированы финансовые результаты по основной и дополнительной деятельности, платежеспособность и финансовая устойчивостьпредприятия.

В таблице 2.2 представлен анализ рентабельности ОООСанаторий«Алтайский замок».

Таблица 2.2- Показатели и динамика рентабельности ОООСанаторий«Алтайский замок» за 2017-2019 гг., %

|

Показатели |

2017 |

2018 |

2019 |

Изменения, (+;-) |

|

|

2019/ 2017 |

2019/ 2018 |

||||

|

Рентабельность собственного капитала |

-0,31 |

-13,45 |

-32,67 |

-32,36 |

-19,22 |

|

Рентабельность заемного капитала |

0,34 |

7,44 |

8,93 |

8,59 |

1,49 |

|

Рентабельность оборотных активов |

0,93 |

19,59 |

16,13 |

15,2 |

-3,46 |

|

Рентабельность внеоборотных активов |

1,27 |

41,69 |

39,24 |

37,97 |

-2,45 |

|

Рентабельность продаж |

0,09 |

2,92 |

3,02 |

2,93 |

0,1 |

|

Рентабельность по чистой прибыли |

0,03 |

2,3 |

2,4 |

2,37 |

0,1 |

По данным таблицы 2.2 рентабельность собственного капитала за исследуемый период снизилась – на 32,36% и составила в 2019 г. отрицательное значение – 32,76%. Рентабельность заемного капитала выросла за 2017-2019 гг. на 21,65%. Рентабельность оборотных активов за исследуемый период также повысилась с 0,93% до 16,13%, или на 15,2%. Показатель рентабельности внеоборотных активов в 2019 г. по сравнению с 2017 г. вырос на 37,97% и составил 39,24%. Показатели рентабельности продаж и рентабельности по чистой прибыли выросли на 2,93% и 2,37% соответственно, что свидетельствует о росте прибыльности санатория. Таким образом, практически все анализируемые показатели рентабельности (кроме рентабельности собственного капитала) выросли за исследуемый период – 2017-2019гг.

В целях анализа устойчивости финансового положения ООО Санаторий«Алтайский замок» необходимо рассчитать показатели оценки ликвидности и платежеспособности. Эти коэффициенты отражают способность предприятия погашать свои краткосрочные обязательства легкореализуемыми средствами.

Проведем анализ ликвидности баланса за 2017-2019 гг. (таблица 2.3). При абсолютной ликвидности, должны выполняться следующие условия: А1>П1; А2>П2; А3>П3; А4<П4.

Таблица 2.3 - Показатели ликвидности баланса ООО Санаторий «Алтайский замок», тыс. руб.

|

Актив |

2017 |

2018 |

2019 |

|

Наиболее ликвидные активы (А1) |

1700 |

2900 |

11000 |

|

Быстрореализуемые активы (А2) |

0 |

0 |

0 |

|

Медленнореализуемые активы (А3) |

11090 |

16465 |

11876 |

|

Труднореализуемые активы (А4) |

9400 |

9100 |

9400 |

|

Пассив |

|||

|

Наиболее срочные обязательства (П1) |

18300 |

22500 |

15600 |

|

Краткосрочные пассивы (П2) |

3300 |

6500 |

3200 |

|

Долгосрочные пассивы (П3) |

13512 |

22026 |

22510 |

|

Постоянные пассивы (П4) |

-12922 |

-22561 |

-9034 |

|

Изменение, тыс. руб. |

|||

|

А1-П1 |

-16600 |

-19600 |

-4600 |

|

А2-П2 |

-3300 |

-6500 |

-3200 |

|

А3-П3 |

-2422 |

-5561 |

-10634 |

|

П4-А4 |

22322 |

31661 |

18434 |

Анализируя таблицу 2.3, можно утверждать, что баланс в 2017-2019 гг. является абсолютно неликвидным, поскольку не выполняются все неравенства.

В свою очередь, по данным таблицы 2.4 большинство коэффициентов ликвидности не соответствуют нормативным значениям (кроме коэффициента абсолютной и промежуточной ликвидности), таким образом, организация в первую очередь испытывает трудности в погашении наиболее срочных обязательств, в связи с тем, что у нее недостаточно высоколиквидных средств.

Таблица2.4- АнализкоэффициентовликвидностиОООСанаторий«Алтайский замок» за 2017-2019 гг.

|

Показатели |

Нормальное значение |

2017 |

2018 |

2019 |

|

Коэффициент быстрой ликвидности |

от 0,7-0,8 до 1,5 |

0,06 |

0,08 |

0,4 |

|

Коэффициент абсолютной ликвидности |

>=0,1-0,7 |

0,06 |

0,08 |

0,4 |

|

Коэффициент текущей ликвидности |

от 0,7-0,8 до 1,5 |

0,44 |

0,52 |

0,84 |

|

Коэффициент промежуточной ликвидности |

>=0,1-0,7 |

0,06 |

0,08 |

0,4 |

|

Коэффициент материального покрытия |

2,0-3,5 |

0,1 |

0,1 |

0,2 |

|

Коэффициент общей ликвидности |

1,0-2,0 |

0,4 |

0,5 |

0,8 |

Таким образом, предприятие в исследуемом периоде имеет неустойчивое финансовое положение, в первую очередь ему не хватает высоколиквидныхактивов.

На основании рассмотренных коэффициентов в таблице 2.5 можно сделать выводы о том, что финансовое положение ООО Санаторий «Алтайский замок» за 2017-2019 гг. довольнонеустойчивое.

Таблица 2.5 - Коэффициенты финансовой устойчивости ООО Санаторий«Алтайский замок» за 2017-2019 гг.

|

Показатель |

Оптим. |

2017 |

2018 |

2019 |

|

Коэффициент автономии |

>=0,5 |

-0,6 |

-0,8 |

-0,3 |

|

Коэффициент финансовой устойчивости |

>=0,5 |

0,7 |

0,5 |

0,6 |

|

Коэффициент финансовой зависимости |

<0,7 |

1,6 |

1,8 |

1,3 |

|

Коэффициент финансирования |

>=1,0 |

-0,4 |

-0,4 |

-0,2 |

|

Коэффициент маневренности собственного капитала |

>0,5 |

-9,4 |

-10,4 |

-6,1 |

|

Коэффициент обеспеченности оборотных активов собственными средствами |

>0,1 |

-1,8 |

-1,6 |

-0,8 |

|

Финансовый рычаг (леверидж) |

<=1 |

-2,7 |

-2,3 |

-4,6 |

Коэффициент финансовой устойчивости соответствует нормативным значениям, это означает, что оперативная деятельность финансируется в полной мере за счет собственных и заемных средств предприятия. Между тем, величина коэффициента финансирования предприятия значительно ниже норматива, равного 1, это свидетельствует о низкой степени платежеспособности санатория. Коэффициент маневренности показывает, какая часть собственного капитала используется в качестве источников финансирования оборотных активов. Анализируя данные таблицы, можно сделать вывод, оборотный капитал финансируется в большей степени за счет заемного капитала. Коэффициент обеспеченности оборотных активов собственными средствами также должен быть больше чем 0,1 (в нашем случае он ниже норматива). Коэффициент финансовой зависимости выше нормативного значения, следовательно, организация зависит от заемных средств.

Таким образом, к концу анализируемого периода у предприятия нет возможностей по привлечению дополнительных заемных средств без рискапотери финансовой устойчивости. Степень финансовой устойчивости ООО Санаторий «Алтайский замок» за 2017-2019 гг. можно характеризовать как«неустойчивое финансовое состояние».

Также следует проанализировать показатели деловой активности предприятия - коэффициенты оборачиваемости дебиторской и кредиторской задолженности (таблица 2.6).

Таблица 2.6 - Анализ деловой активности ООО Санаторий «Алтайский замок» за 2017-2019 гг.

|

Показатели |

2017 |

2018 |

2019 |

Изменение, (+;-) |

Темп прироста, % |

||

|

2019/ 2017 |

2019/ 2018 |

2019/ 2017 |

2019/ 2018 |

||||

|

Дебиторская задолженность (ДЗ) |

8000 |

12000 |

6500 |

-1500 |

-5500 |

81,3 |

54,2 |

|

Коэффициент оборачиваемости ДЗ |

16,1 |

10,8 |

18,8 |

2,7 |

8 |

116,8 |

174,1 |

|

Среднийсрок погашенияДЗ |

23 |

34 |

19 |

-4 |

-15 |

82,6 |

55,9 |

|

Кредиторская задолженность (КЗ) |

18300 |

22500 |

15600 |

-2700 |

-6900 |

85,2 |

69,3 |

|

Коэффициент оборачиваемости КЗ |

7,1 |

5,8 |

7,8 |

0,7 |

2 |

109,9 |

134,5 |

|

Среднийсрок погашенияКЗ |

52 |

63 |

47 |

-5 |

-16 |

90,4 |

74,6 |

Показатели, характеризующие деловую активность предприятия за 2017- 2019 гг., следующие:

- оборачиваемость дебиторской задолженности выросла с 16,1 до 18,8, при этом средний срок оборота снизился на 4 дня. Это демонстрирует эффективное управление дебиторскойзадолженностью;

- оборачиваемость кредиторской задолженности выросла с 7,1 до 7,8 раз за год, срок оборота сократился на 5 дней. Это указывает на то, что эффективность управления кредиторской задолженностью на предприятии такжеповысилась.

В целом, ООО Санаторий «Алтайский замок» в 2017-2019 гг. по результатам хозяйственно-финансовой деятельности получило положительные результаты. Тем не менее, несмотря на то, что у компании повысилась прибыльность, ей не хватает высоколиквидных средств, санаторий отличается неустойчивым финансовым положением, обусловленным недостатком собственного капитала и высокой долей заемных средств.

Анализ внешней и внутренней средыпредприятия

Рынок санаторно-курортных услуг включает многочисленные и разнообразные по профилю санаторно-курортные учреждения, туристские фирмы, гостиничные предприятия, различные организации. Они имеют целью проведение восстановительного лечения, организацию оздоровительного отдыха, увлекательных туристических туров, экскурсионную деятельность и разнообразного лечебного питания отдыхающих.

ООО Санаторий «Алтайский замок» осуществляет свою деятельность на следующих рынках санаторно-курортных услуг:

- мировой - это все лечебные курорта мира – Чехия, Черногория, Болгария ит.д.;

- федеральныйэтовсе российские лечебные курорты -Крым, Краснодарский край ит.д.;

- региональный – местные санатории отдельныхрегионов;

- местный – рынок курортаБелокуриха.

Учитывая свое уникальное географическое местоположение, курорт Белокуриха является уникальным курортом Сибири. Благодаря этому Алтайский край входит в пятерку ведущих регионов по количеству отдыхающих в санаторно-курортных учреждениях наряду с Краснодарским и Ставропольским краями, Московской областью и Республикой Башкортостан.Санаторно-курортный комплекс Алтайского края представлен 44 организациями. 8 учреждений являются детскими санаторно-курортными организациями (5 детских санаториев, 1 санаторный оздоровительный лагерь круглогодичного действия и 1 санаторный детский дом). Общее число мест единовременного размещения в санаторно-курортных учреждениях Алтайского края составляет 8,9 тысяч.

В свою очередь, самым важным природным лечебным фактором курорта Белокуриха являются азотно-кремнистые термальные воды с содержанием радона из естественных источников. Термальные воды по своим лечебным и химическим свойствам отличаются от минеральных источников других курортов высокой эффективностью. Сформировались направления профиля курорта: заболевания сердечно-сосудистой системы, опорно-двигательного аппарата, нервной системы, эндокринной системы и обмена веществ, кожи, желудочно-кишечного тракта, органов дыхания, урологические, гинекологические, профессиональные заболевания, лор болезни, педиатрия.

Белокуриха сегодня – многопрофильный бальнеоклиматический курорт с современными корпусами лечебно-профилактических учреждений, оснащенными современными технологиями, с высоким уровнем подготовки специалистов по лечению и профилактике многочисленных заболеваний. В настоящее время здесь созданы все условия для лечения, оздоровления и активного отдыха.

В Белокурихе 15 санаторно-курортных учреждений, которые могут принять единовременно около 5 тысяч отдыхающих. Крупными санаториями являются АО «Курорт Белокуриха», АО «Санаторий «Рассия», АО «Санаторий«Алтай» и др. Основными конкурентами ООО Санаторий «Алтайский замок» на рынке санаторно-курортных услуг являются региональные курорты с аналогичными видами услуг, курорты Черноморского побережья, санатории Крыма, зарубежныекурорты.

Ближайшие конкуренты - это санатории, ведущие деятельность на территории Белокурихи, такие как «Алтай», «Рассия», «Курорт Белокуриха»,«Родник Алтая», «Центросоюз». Все санатории имеют собственную лечебную базу и специализируются на профилактике и восстановительном лечении заболеваний, традиционных для курорта Белокурихи

Также на территории курорта ведут свою деятельность такие санатории и пансионаты как: «Эдем», «Беловодье», «Белокур», «Кедровый», «Аврора».

Основными факторами риска во внешней среде являются:

- возрастающаяконкуренция;

- демпинг цен напутевки;

- ограничение или упразднение источников финансирования в виду сокращения социальных программпредприятиями-контрагентами;

- снижение покупательской способности населенияРФ;

- отток квалифицированных кадров.

К числу прочих факторов риска относится – нежелание многочисленных собственников санаторно-курортных комплексов принимать участие в долевом финансировании развития инфраструктуры курорта.

Таким образом, в связи с возрастающей конкуренцией со стороны региональных курортов и курортов зарубежных стран, таких как Греция, Израиль, Вьетнам, Китай, Таиланд, Тунис, Болгария, Обществу, для сохранения лидирующих позиций на рынке санаторно-курортных услуг, необходимо постоянно наращивать свои конкурентные преимущества.

Текущая деятельность предприятия сопряжена с риском стабильности и устойчивости фирмы, которая аккумулирует факторы риска по отдельным функциональным направлениям текущей деятельности.

Наиболее существенными являются производственные и финансовые риски. Оба эти риска имеют стратегическое значение для предприятия, последствия от них оказывают существенное влияние на экономические и финансовые результаты деятельности, от них зависит экономическая безопасность предприятия.

Производственные риски определяются структурой активов, в которые вложен капитал. Производственные риски возникают под воздействием следующих факторов:

- снабженческих (несвоевременная, неполная, некачественная поставка продуктов питания, материалов, других материальных ценностей; неоптимальное обеспечение потребностей производственного процесса запасами);

- хозяйственных (некачественное оказание услуг (выполнение работ), недобросовестное использование материальных ценностей при оказании услуг (выполненииработ);

- сбытовых (возникновение дебиторской задолженности, поиск дополнительных источников финансированиядеятельности).

Особое место занимают финансовые риски, которые проявляются в сфере экономической деятельности, они прямо связаны с формированием его прибыли.

Степень влияния финансовых рисков на результаты деятельности и уровень финансовой безопасности существенно вырастает в период экономического кризиса.

Факторы влияния внешней финансовой среды следующие:

- непрямого влияния:

- уровень и темпинфляции,

- девальвациярубля,

- динамика валютных курсов, учетнойставки,

- неопределенность экономическойобстановки,

- динамика экономического развитиястраны,

- региональная экономическаяполитика,

- общий инвестиционный климат встране,

- политика государства в областиналогообложения,

- покупательская способность населения, изменения, связанные с внедрениеминноваций;

- непосредственного влияния:

- конъюнктура и прозрачность финансового, кредитного, товарного и страхового рынков;

4)характер,уровеньистабильностькоммерческихсвязейс поставщиками, покупателями, финансовымиинститутами;

- повышение тарифов на перевозки, электроэнергию, другиеуслуги;

- ошибочный выбор целевогосегмента;

- уровень доходности инвестиционных проектов. Факторы влияния внутренней финансовойсреды:

- риск ростазатрат;

- амортизационная, налоговая, дивидендная, инвестиционная политика акционерного общества;

- политика управления прибылью, оборотными активами, денежными потоками, финансовымирисками;

- структура капиталакомпании;

- средневзвешенная стоимостькапитала;

- структура инвестиционного портфеля;

- уровень самофинансированияинвестиций;

- уровень кредитоспособности компании и состав ее финансовых обязательств;

- инструменты контроллинга, применяемые вОбществе.

На современном этапе к числу основных видов финансовых рисков предприятия относятся:

- риск снижения финансовой устойчивости, по степени опасности играет ведущую роль – генерирует угрозы банкротствапредприятия;

- рискнеплатежеспособностипредприятия,порождается разбалансированностью положительного и отрицательногоденежных потоков

- предприятия во времени, по своим финансовым последствиям относится к числу наиболее опасных;

- инвестиционный риск, связан с возможной потерей капитала, относится к группе наиболее опасных финансовыхрисков;

- инфляционный риск, инфляция обесценивает реальную стоимость капитала и ожидаемых доходов от осуществляемых финансовых операций; в современных условиях носит постоянный характер, в финансовом менеджменте ему должно уделяться постоянноевнимание.

Далее представлен PEST-анализ факторов макросреды ООО Санаторий

«Алтайский замок» (таблица 2.7). На основе экспертного метода присваиваются качественные оценки (если влияние очень слабое, присваивается балльная оценка 3, если существенное - 5, значительное - 7, высокое (сильное) – 9).

Таблица 2.7 - PEST-анализ факторов макросреды ООО Санаторий «Алтайский замок»

|

Факторы |

Знак влияния, +, - |

Качеств енная оценка |

Балльная оценка, bi |

Вес фактора , wj |

Важность фактора, bi*wj |

Критический синтез |

|

Политические факторы |

||||||

|

Законодательство во внешней экономике |

- |

слабое |

3 |

0,05 |

-0,15 |

Исполнение законов |

|

Налоговое законодательство |

- |

существенное |

5 |

0,1 |

-0,5 |

Уплата всех налогов и сборов, избрание оптимальной системы налогообложения |

|

Технологические факторы |

||||||

|

Связь |

+ |

слабое |

3 |

0,05 |

0,15 |

Совершенствование средств связи |

|

Новая технология сбыта у конкурента |

- |

значительное |

7 |

0,1 |

- 0,7 |

Изучить возможности освоения новой технологии |

Продолжение таблицы2.7

|

Факторы |

Знак влияния, +, - |

Качеств енная оценка |

Балльная оценка, bi |

Вес фактора , wj |

Важность фактора, bi*wj |

Критический синтез |

|

Социальные факторы |

||||||

|

Стиль жизни, обычаи, привычки |

+ |

существе нное |

5 |

0,1 |

0,5 |

Реализация качеств. услуг способствует формированию безупречной деловой репутации |

|

Активность потребителей |

+ |

значитель ное |

7 |

0,1 |

0,7 |

Активная реклама услуг |

|

Экономические факторы |

||||||

|

Уровень инфляции |

- |

существе нное |

5 |

0,2 |

-1 |

Экономное расходование средств |

|

Уровень безработицы |

- |

слабое |

3 |

0,1 |

-0,3 |

- |

|

Процентная ставка и курсы нац. валют |

- |

слабое |

3 |

0,1 |

-0,3 |

Продажа услуг отечественным клиентам |

|

Уровень цен на топливо и электричество |

- |

слабое |

3 |

0,1 |

-0,3 |

Оптимизация расходов |

Полученные оценки важности факторов макросреды ООО Санаторий«Алтайский замок» откладываются по оси ординат и получается профиль внешней среды (рисунок 2.2).

0,8

0,6

0,4

0,2

0

-0,2

х1

х2

х3

х4

х5

х6

х7

х8

х9

х10

-0,4

-0,6

-0,8

-1

-1,2

Рисунок 2.2 - Профиль внешней среды ООО Санаторий «Алтайский замок»

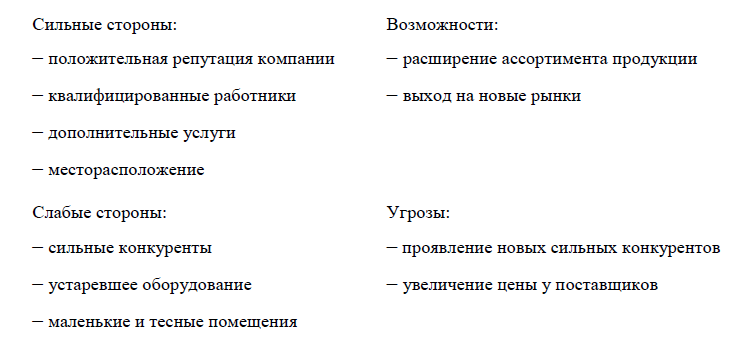

В целях анализа внешней и внутренней среды предприятия следует провести анализ деловой среды и рынка в рамках SWOT-анализа - всестороннего изучения рыночной ситуации, в которой действует предприятие, и оценки видов возможностей и угроз, с которыми оно может столкнуться (таблица 2.8).

Таблица 2.8 - Матрица SWOT ООО Санаторий «Алтайский замок»

|

Возможности: -привлечение новых клиентов; -дальнейшее расширение гостиничного и медицинского комплексов; - положительная экономическая динамика в сфере санаторно- курортного бизнеса. |

Угрозы: -существенная конкуренция в сфере санаторно- курортного бизнеса; -падение спроса вследствие ухудшения экономической ситуации в регионе и в целом по стране. |

|

|

Сильные стороны: -улучшенное оснащение номерного фонда; -удобное расположение гостиницы; - сравнительно невысокие цены на услуги проживания; -наличие дополнительных услуг (кафе-бар, бильярд, бассейн и др.); -высокий сервис и качество обслуживания. |

«Силы и возможности»:

|

«Силы и угрозы»:

|

|

Слабые стороны: -ограниченный размер капитальных вложений для дальнейшего развития; -слабая рекламная деятельность; -недостаточное использование скидок и акций; -дополнительные услуги требуют расширения площадей санатория. |

«Слабости ивозможности»:

|

«Слабости и угрозы»:

|

По итогам SWOT-анализа можно говорить о таких недостатках предприятия, как недостаточный спектр дополнительных услуг, слабая рекламная кампания, недостаточное использование скидок и акций, на устранение которых в первую очередь должны быть направлены мероприятия в рамках повышения экономической эффективности.

Исходя из проведенного анализа, следует порекомендовать ООО Санаторий «Алтайский замок» политику ценообразования осуществлять в двух основных направлениях: в отношении физических и юридических лиц, то есть частных лиц и предприятий, которые, как правило, заключают договоры с предприятием на размещение и оздоровительное лечение своих сотрудников.

Таким образом, направления ценовой политики должны быть следующие:

- для корпоративных клиентов, работающих по официальному прейскуранту санатория, должен нормироваться размер скидки (30% максимальное нормативное значение) в зависимости от сезонареализации;

- для физических лиц предусматривается максимальная скидка20%.

Необходимо понимать, что цены могут быть скорректированы в течение года с учетом рыночной конъюнктуры (конкурентной среды и покупательской способности клиентов). Инициирует корректировку директор санатория.

Также в рамках ценовой политики рекомендуется разработка гибких ценовых предложений для постоянных клиентов санатория:

- накопительная скидка на услугипроживания;

- разработка«золотых»и«платиновых»карт(картысоскидкой соответственно 5% и7%);

- специальные цены и на дополнительные услугисанатория;

- подарочные сертификаты в сауну ибильярдную;

- VIP-карты на посещение кафе-бара (предусматривают скидку10%).

Таким образом, ценовая политика в рамках предлагаемой стратегии должна быть направлена на сохранение и расширение базы постоянных гостей, повышение лояльности.

Между тем, ключевыми положениями рекламной стратегии ООО Санаторий «Алтайский замок» должны стать следующие:

- Реклама санатория должна строиться на подчеркивании его очевидных достоинств (отличий), например, удачное расположение, доступные цены, дополнительные услуги, предоставление скидок ит.д.

- Реклама должна быть ориентирована на удержание и фиксацию уже имеющихся клиентов и на привлечениеновых.

- Рекламу следует также направить на поддержание престижа, поскольку бороться с конкурентами можно лишь за счет своей деловойрепутации.

- Принятие управленческих решений по размещению рекламной продукции в СМИ должно базироваться на анализе эффективности рекламы в них, а также на данных маркетинговыхисследований.

- Реклама должна быть планомерной и систематической. Разрозненные, эпизодические рекламные мероприятиянеэффективны.

- Всю рекламу санатория нужно выдерживать в фирменномстиле.

- Пристальное внимание требуется уделять рекламе в Интернете, которая является самым современным и перспективным средствомрекламы.

Анализ внутренней и внешней среды, конкурентных возможностей ООО Санаторий «Алтайский замок» должны быть ориентированы на формирование и развитие преимуществ санатория, повышение качества оказываемых услуг, повышение квалификации работников, особенно медицинского персонала, и в конечном итоге на удовлетворение потребностей клиентов в качественном санаторно-курортномлечении.

В заключение следует добавить, что в ходе анализа внутренней среды предприятия были выявлены негативные тенденции в финансовом состоянии ООО Санаторий «Алтайский замок» и их усиление за последние три года, поэтому необходимо разработать мероприятия по повышению финансовой устойчивости для данного предприятия, предложить рекомендации в данной области.

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования можно сделать следующие выводы.

Анализ внутренней и внешней среды - очень важный для выработки стратегии организации и очень сложный процесс. Он требует внимательного отслеживания происходящих в среде процессов, оценки факторов и установления связи между факторами и теми сильными и слабыми сторонами, а также возможностями и угрозами, которые заключены во внешней среде. Очевидно, что, не зная среды, организация не может существовать.

Анализ среды заключается в изучении трех ее составляющих, таких как: макроокружение; непосредственное окружение; внутренняя среда организации. Анализ внешней среды (макро- и непосредственного окружения) направлен на то, чтобы выяснить, на что может рассчитывать предприятие, если оно успешно функционирует, и какие сложности могут его ожидать, если оно не сумеет своевременно предотвратить негативные вызовы, которые может преподносить ему окружение. Целью анализа внутренней среды компании выступает выявление слабых и сильных сторон в ее деятельности. Чтобы использовать внешние возможности, предприятие должно иметь определенный внутренний потенциал. Одновременно надо знать и слабые места, способные усугублять внешнюю угрозу и опасность;

Исследование среды управления производят при помощи ряда современных методов анализа. К ним, в частности, относят методы PEST- и SWOT-анализа. PEST-анализ – это разновидность анализа внешней среды организации. Он используется при подготовке к проектированию будущей стратегии. Позволяет экспертным путем определять сравнительную значимость факторов среды по четырем группам: социальным, технологическим, экономическим и политическим факторам. В свою очередь, SWOT-анализ – это анализ макросистемы рынка и определенных целевых рынков, самойорганизации и ее конкурентов по комплексной схеме: «сильные стороны – слабости – возможности – угрозы».

Объект исследования данной работы ООО Санаторий «Алтайский замок» - многопрофильный санаторий, главной стратегической целью планирования которого является достижение максимальной заполняемости санатория независимо от сезона (во все месяцы года). Достижение данной цели обеспечивается, прежде всего, за счет следующих методов: планирования ассортимента предоставляемых услуг, эффективной системы ценообразования, выбора посредников и налаживания взаимовыгодного сотрудничества с оптовыми покупателями (заключение долгосрочных договоров), формирования каналов сбыта, организации рекламы и стимулирования продаж.

По итогам SWOT-анализа можно говорить о таких недостатках предприятия, как недостаточный спектр дополнительных услуг, слабая рекламная кампания, недостаточное использование скидок и акций, на устранение которых в первую очередь должны быть направлены мероприятия в рамках стратегического планирования компании.

В рамках повышения эффективности деятельности санатория рекомендуется:

- политику ценообразования осуществлять в двух основных направлениях: в отношении физических и юридических лиц, а именно длякорпоративных клиентов, работающих по официальному прейскуранту санатория, должен нормироваться максимальный размер скидки 30%, для физических лиц должна предусматриваться максимальная скидка 20%;

- разработать гибкие ценовые предложений для постоянных клиентов санатория, направленные на сохранение и расширение базы постоянных гостей, повышение лояльности;

- разработать эффективную рекламную стратегию, ориентированной на удержание и фиксацию уже имеющихся клиентов и на привлечение новых;

- требуется на базе лечебного отделения открыть косметический кабинет.

Анализ внутренней и внешней среды, конкурентных возможностей в ООО Санаторий «Алтайский замок» должны быть ориентированы на формирование и развитие преимуществ санатория, повышение качества оказываемых услуг, повышение квалификации работников, особенно медицинского персонала. В конечном итоге - на удовлетворение потребностей клиентов в качественном санаторно-курортном лечении.

В ходе анализа внутренней среды предприятия были выявлены негативные тенденции в финансовом состоянии ООО Санаторий «Алтайский замок» и их усиление за последние три года. Компании не хватает высоколиквидных средств, санаторий отличается неустойчивым финансовым положением. Оно обусловлено недостатком собственного капитала и высокой долей заемных средств. Необходимо разработать мероприятия по повышению финансовой устойчивости для данного предприятия.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Акер, Д.А. Стратегическое управление: цели и задачи организации / Д.А. Акер. – СПб: Питер, 2015. – 123с.

- Алиев, В.Г.Теорияорганизации:учебник/В.Г.Алиев. – М.: Экономика, 2016. – 429c.

- Ашмарина,С.И.Менеджмент:учебник/ПодредакциейС.И. Ашмариной. - М.: КноРус, 2015. – 499с.

- Баринов, В.А., Харченко, В.Л. Стратегический менеджмент: Учебник / В.А. Баринов, В.Л. Харченко. – М.: ИНФРА-М, 2016. – 237с.

- Басовский,Л.Е.Стратегическийменеджмент:Учебник/Л.Е. Басовский. - М.: НИЦ ИНФРА-М, 2015. – 365c.

- Баумгартен, Л.В. Методы анализа макросреды организации, основанные на группировке факторов / Л.В. Баумгартен // Маркетинг и маркетинговые исследования. – 2019. – №2. – С.22-30.

- Бердников, А.А. Анализ бизнес-среды и определение рыночной позиции организации // Молодой ученый. – 2019. – №1. – С.327-330.

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учеб. пособие /Т.Б. Бердникова. - М.: ИНФРА-М, 2016. – 215с.

- Бурганова, Л.А. Теория управления: Учебное пособие /Бурганова Л.А. - М.: ИНФРА-М, 2015. – 153с.

- Веснин, В.Р. Менеджмент: учебник для вузов / В.Р. Веснин. - М.: Проспект, 2016. – 502с.

- Виханский, О.С., Наумов, А.И. Стратегическое управление. - М.: Гардарики, 2014. – 302с.

- Гвозденко, А.Н. SWOT-анализ: методики проведения и возможности применения на российских предприятиях / А.Н. Гвозденко // Маркетинг и маркетинговые исследования. – 201-. – № 2. – С.144-156.

- Герчикова, И.Н. Менеджмент: Учебник для вузов / Герчикова И.Н. - М.: ЮНИТИ-ДАНА, 2015. – 511с.

- Дафт, Р.Л. Теория организации: Учебник для студентов вузов / Р.Л. Дафт; Пер. с англ. Э.М. Коротков. - М.: ЮНИТИ-ДАНА, 2016. – 736c.

- Жемчугов, А.М., Жемчугов, М.К. Разработка и реализация эффективной стратегии / А.М. Жемчугов, М.К. Жемчугов // Проблемы экономики и менеджмента. – 2019. – №11. – С.19-24.

- Зельдович, Б.З. Менеджмент: учебник для вузов / Зельдович Б.З. - М.: Экзамен, 2016. – 397с.

- Коробко, В.И. Теория управления: учеб. пособие / В.И. Коробко. - М.: ЮНИТИ-ДАНА, 2015. – 383с.

- Котлер, Ф., Роланд, Б., Бикхофф, Н. Стратегический менеджмент по Котлеру. Лучшие приемы и методы. - М.: Альпина Паблишер, 2015. – 143с.

- Кузнецов, Ю.В. Теория организации: Учебник для бакалавров / Ю.В. Кузнецов, Е.В. Мелякова. - М.: Юрайт, 2013. – 365c.

- Лапыгин,Ю.Н.Теорияорганизаций:Учебноепособие/Ю.Н. Лапыгин. - М.: ИНФРА-М, 2012. – 311c.

- Мескон, М. Альберт, М., Хедоури, Ф. Основы менеджмента: учебник / пер. с англ. и ред. О.И. Медведь. - М.: Дело, 2014. – 665с.

- Мильнер, Б.З. Теория организации: Учебник / Б.З. Мильнер. - М.: НИЦ ИНФРА-М, 2013. – 848c.

- Никифорова, Е.В. Содержание и источники информации стратегического анализа внешней и внутренней среды организации / Е.В. Никифорова, Л.Ф. Бердникова, В.А. Авинова // Вектор науки Тольяттинского государственного университета. – 2019. – №4. – С.79-81.

- Попова, Л.Ф. Оценка влияния факторов внешней среды предприятия на характеристики организационной структуры / Л.Ф. Попова // Вестник Волгоградского гос. ун-та. – 2019. - №2. – С.54-60.

- Румянцева, З.П. Общее управление организацией: теория и практика: учебник / З.П. Румянцева. - М.: ИНФРА-М, 2014. – 304с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - М.: Инфра, 2016. – 186с.

- Семенов, А.К., Набоков, В.И. Основы менеджмента: Учебник. – М.: Дашков и К, 2016. – 556с.

- Фролова, Е.А. Стратегическое управление предприятием в условиях неопределенности внешней среды / Е.А. Фролова // Информационная безопасность регионов. – 2019. – №1. – С.99-104.

- Хорин, А.Н. Стратегический анализ: учебное пособие / А.Н. Хорин, В.Э. Керимов. – М.: Эксмо, 2015. – 288с.

- Цыганова, И.Ю., Якимова, В.А. Сравнительный анализ привлекательности сегментов бизнеса по ключевым показателям макро-имикросреды / И.Ю. Цыганова, В.А. Якимова // Управленческий учет и финансы. – 2015. – №1. – С.18-24.

- Черняк, В.З. Теория управления: Учебное пособие / Черняк В.З. – М.: Академия, 2016. – 256с.

- Шеремет А. Д. Методика финансового анализа / А. Д. Шеремет, Р. С. Сайфулин. - М.: ИНФРА-М, 2015. – 176с.