Сущность и особенности управления финансированием обновления основных средств

Содержание:

ВВЕДЕНИЕ

Развитие инвестиционного этапа экономического роста должно сопровождаться интенсивным структурным обновлением на основе динамики ресурсного потенциала российской промышленности, особое место в котором занимает основной капитал, состояние и возможности обновления которого во многом определяют перспективы развития экономики.

Современное критическое состояние основного капитала промышленных предприятий и, главным образом, предприятий машиностроительного комплекса диктует необходимость активизации процессов воспроизводства, поскольку высокая степень физического и морального износа основного капитала машиностроительного комплекса, его неблагоприятная возрастная структура делают невозможным поддержание высоких темпов роста ВВП, а также во многом определяют место России в системе международного разделения труда.

Проблема обновления активной части основного капитала, качественного изменения технологического уровня производства, повышения его эффективности обостряется в силу ограниченности объемов финансовых ресурсов.

Хотя собственные средства предприятий продолжают сохранять доминирующее положение в структуре источников финансирования инвестиций в основной капитал, для осуществления полноценного расширенного воспроизводства их недостаточно. В долгосрочном периоде проблема может быть решена при целенаправленном изменении структуры инвестиций в основной капитал предприятий.

Таким образом, актуальность, теоретическая и практическая значимость проблемы управления финансированием обновления основных средств обусловили выбор темы курсовой работы.

Цель данной работы заключается в раскрытии сущности и особенностей управления финансированием обновления основных средств.

Для достижения намеченной цели были поставлены и решены следующие задачи:

- Раскрыть сущность процесса обновления основного капитала предприятия;

- Дать определение и раскрыть сущность амортизации как источника перевооружения предприятий;

- Исследовать особенности использования лизинга при обновлении основных средств предприятия;

- Рассмотреть особенности выбора источника финансирования обновления основных средств.

Объектом исследования выступают основные средства предприятий.

Предметом исследования является процесс управления финансированием обновления основных средств предприятий.

При реализации цели и задач исследования использовались системный, абстрактно-логический, статистико-вероятностный и функциональный подходы, а также методы формализации, дедукции, индукции, анализа и синтеза информации, сравнительного анализа, табличные и графические приемы визуализации эмпирико-фактологических данных.

В соответствии с целью и задачами исследования, работа состоит из введения, 4 разделов, заключения, списка использованной литературы и приложений. Работа содержит графический и табличный материал.

1. СУЩНОСТЬ ПРОЦЕССА ОБНОВЛЕНИЯ ОСНОВНОГО КАПИТАЛА ПРЕДПРИЯТИЯ

Поддержание эксплуатируемых средств труда в рабочем состоянии и повышение технической оснащенности предприятия обеспечивает его устойчивое экономическое развитие в условиях конкурентной борьбы между производителями. Для этого следует своевременно осуществлять обновление основного капитала предприятия. Своевременное обновление основного капитала позволяет повысить организационно-технический уровень производства, качество выпускаемой продукции, производительность труда, снизить затраты на производство, что в конечном счете способствует росту конкурентоспособности и улучшению финансовых результатов хозяйственной деятельности предприятия.

Некоторые исследователи, обосновывая потребность обновления основного капитала предприятия, обращают внимание на следующие важные составляющие, возникающие в результате осуществления рассматриваемого процесса:

- Сокращение затрат, связанных с эксплуатацией средств труда;

- Формирование основного капитала, обеспечивающего достижение наибольшей результативности деятельности предприятия;

- Достижение оптимальных показателей состояния и использования основного капитала предприятия;

- Создание производственных мощностей, соответствующих производственным потребностям предприятия;

- Соблюдение лимита финансирования инвестиционных вложений в основной капитал предприятия.

Для осуществления процесса обновления средств труда, по мнению автора, необходимо использовать такие целевые ориентиры, как:

- Снижение физического и морального износа;

- Рост производительности и уровня автоматизации, снижение станкоемкости, длительности производственного цикла, материалоемкости и энергоемкости производства;

- Ускорение оборачиваемости вложенных средств;

- Повышение качества выпускаемой продукции и конкурентоспособности производства;

- Увеличение объема производственной деятельности и расширение доли рынка;

- Совершенствование организации производства за счет внедрения современных способов кооперации труда;

- Применение эффективных инструментов финансирования инвестиционной деятельности;

- Повышение технологической устойчивости производства;

- Достижение требуемых темпов экономического роста и развития предприятия.

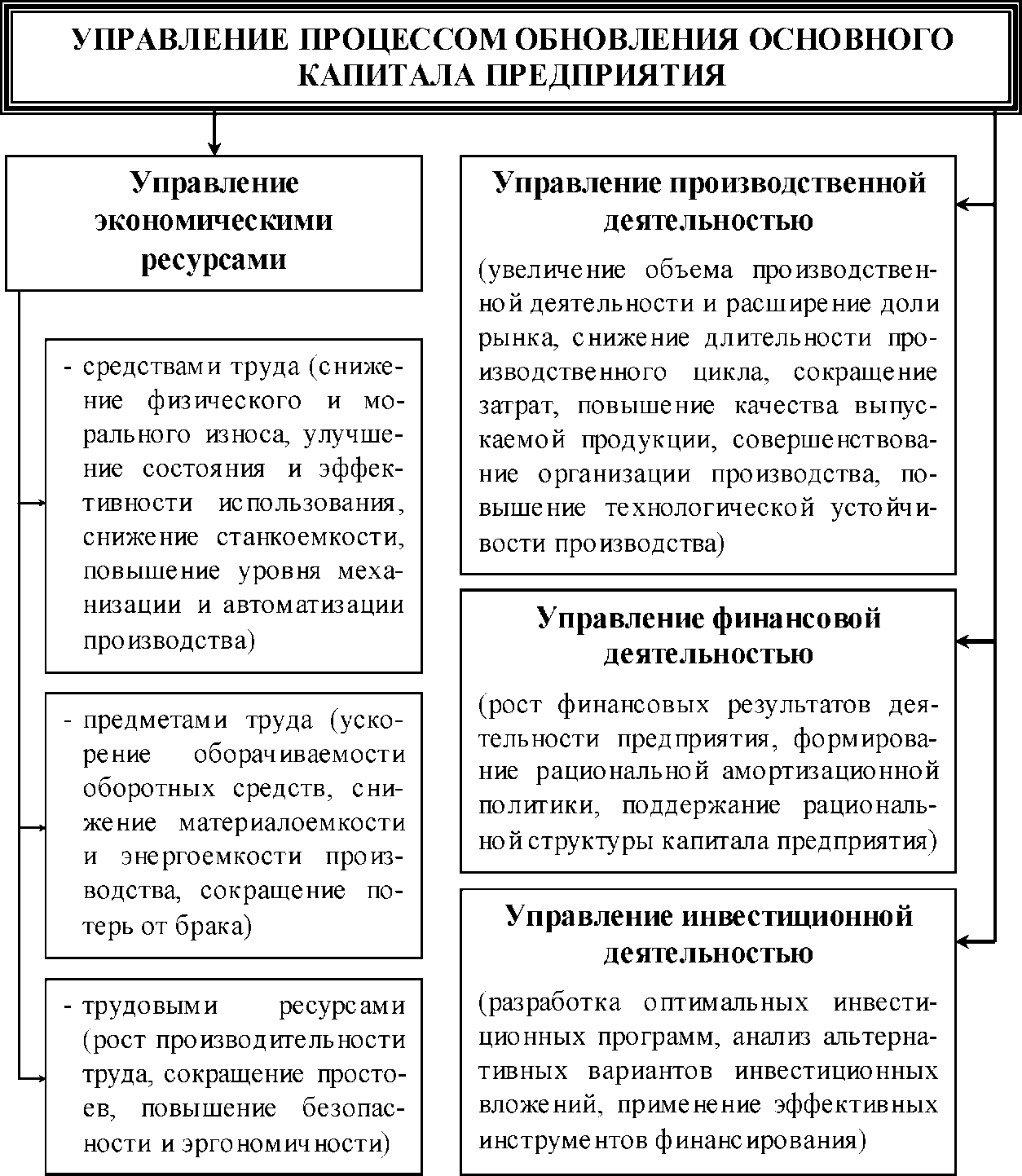

Таким образом, управление процессом обновления основного капитала обеспечивает качественные и количественные изменения в различных направлениях финансово-хозяйственной деятельности предприятия (см. приложение 1).

В результате анализа, систематизации и обобщения основных характеристик, присущих процессу обновления основного капитала предприятия, можно сформулировать следующее определение рассматриваемому понятию. Обновление основного капитала предприятия - это механизм реализации воспроизводственной стратегии, предусматривающий эффективное управление средствами труда на основе удовлетворения производственной потребности в рабочих машинах и оборудовании.

Рассматривая экономическую сущность процесса обновления основного капитала предприятия, необходимо определить возможные способы его осуществления и привести их характеристику. Установление способов обновления основного капитала предприятия соответствует сформулированному понятию, согласно которому обновление основного капитала должно предусматривать эффективное управление средствами труда на основе удовлетворения производственной потребности в оборудовании.

Исходя из определения процесса обновления основного капитала предприятия, следует указать на такие способы его реализации, как:

- Замена эксплуатируемого оборудования;

- Капитальный ремонт средства труда;

- Приобретение современного объекта основного капитала;

- Модернизация эксплуатируемого оборудования.

Замена эксплуатируемого оборудования и его капитальный ремонт относятся к способам обновления основного капитала предприятия, которые позволяют осуществлять простое воспроизводство средств труда. Для расширенного воспроизводства средств труда предприятия необходимо приобретать современные объекты основного капитала и модернизировать эксплуатируемое оборудование.

Замена эксплуатируемого оборудования - это способ обновления основного капитала предприятия, предусматривающий ввод в эксплуатацию средства труда, аналогичного заменяемому объекту по техническим и эксплуатационным характеристикам. При этом экономические параметры вводимого в эксплуатацию объекта основного капитала, представленные, прежде всего, стоимостью средства труда, отличаются от экономических параметров заменяемого объекта. Стоимость вводимого в эксплуатацию объекта основного капитала больше стоимости эксплуатируемого средства труда на величину его износа. Поэтому замену необходимо рассматривать как способ, позволяющий «восстанавливать стоимость основного капитала, потерянную в результате физического износа»[1].

Другим способом обновления основного капитала предприятия, обеспечивающим осуществление простого воспроизводства средств труда, является капитальный ремонт. Капитальный ремонт следует рассматривать в качестве такого способа обновления, который позволяет частично или полностью преодолеть физический износ еще не до конца изношенных средств труда, а, следовательно, частично или полностью восстановить их стоимость. Комплекс работ по восстановлению технических качеств средства труда и его работоспособности, выполняемых в рамках капитального ремонта, предусматривает реализацию «крупного всеобъемлющего ремонта, при котором заменяются целиком изношенные детали, узлы, части машин, зданий, сооружений»[2]. Финансирование расходов, связанных с проведением капитального ремонта оборудования, осуществляется за счет средств, формируемых путем включения соответствующих текущих затрат в себестоимость продукции, выпускаемой на предприятии. В результате проведения капитального ремонта оборудования его полная стоимость не изменяется, а остаточная стоимость возрастает. При этом срок полезного использования объекта основного капитала предприятия увеличивается.

Учитывая, что капитальный ремонт, так же, как и замена, обеспечивает реализацию простого воспроизводства основного капитала предприятия, этот способ обновления средств труда позволяет снизить или устранить только физический износ, а накопленный моральный износ остается неизменным, а с течением времени эксплуатации оборудования увеличивается.

Приобретение современного объекта основного капитала, позволяющее осуществлять расширенное воспроизводство средств труда, относится к способу обновления, при котором на предприятие в эксплуатацию вводятся новые станки, рабочие машины или оборудование, по своим техническим и функциональным характеристикам соответствующие лучшим аналогам, предлагаемым на рынке. Стоимость вводимого в эксплуатацию современного объекта основного капитала больше стоимости эксплуатируемого средства труда на величину его физического и морального износа. Поэтому приобретение современного объекта основного капитала необходимо рассматривать как способ, при котором возмещается не только физический, но и моральный износ обновляемого средства труда.

Учитывая тот факт, что приобретение современного объекта основного капитала предприятия позволяет устранить как физический, так и моральный износ, следует указать на полное отсутствие изношенности в начальный момент времени эксплуатации обновленного средства труда.

Другим способом обновления основного капитала предприятия, обеспечивающим осуществление расширенного воспроизводства средств труда, является модернизация. Модернизацию следует рассматривать в качестве такого способа обновления, который позволяет частично или полностью преодолеть физический и моральный износ еще не до конца изношенных средств труда, а, следовательно, не только частично или полностью восстановить их стоимость, но и увеличить ее за счет дополнительно осуществленных инвестиционных вложений. Проведение модернизации позволяет реализовать «процесс преобразования (трансформации) действительности в соответствии с современными требованиями через направленные, необратимые, качественные изменения»[3]. Все работы, направленные на «усовершенствование, улучшение, обновление объекта, приведение его в соответствие с новыми требованиями и нормами, техническими условиями, показателями качества»[4], проводятся в рамках модернизации основного капитала предприятия. Финансирование единовременных затрат, связанных с модернизацией оборудования, осуществляется за счет собственных или заемных средств. В результате проведения модернизации оборудования его полная и остаточная стоимость возрастает. При этом срок полезного использования объекта основного капитала предприятия увеличивается.

Модернизация может проводиться по нескольким направлениям:

- Усовершенствование конструкций действующих машин, повышающее их режимные характеристики и технические возможности;

- Механизация и автоматизация станков и механизмов, позволяющие увеличить производительность оборудования;

- Перевод оборудования на программное управление.

Модернизация экономически эффективна, если в результате ее проведения возрастает годовой объем производства, увеличивается производительность труда и снижается себестоимость продукции. При этом необходимо, чтобы рентабельность производства повышалась. Последнее может быть достигнуто, если относительный прирост прибыли будет больше, чем увеличение стоимости основного капитала в результате затрат на модернизацию.

2. АМОРТИЗАЦИЯ КАК ИСТОЧНИК ПЕРЕВООРУЖЕНИЯ ПРЕДПРИЯТИЙ

По теории амортизация — процесс постепенного переноса стоимости основных средств по мере износа на производимую продукцию, превращения ее в денежную форму. Закон воспроизводства основных средств выражается в том, что в нормальных экономических условиях его стоимость, введенная в производство, за счет амортизации полностью восстанавливается, обеспечивая возможность требуемого для рассматриваемого времени технического перевооружения производства. В современных условиях амортизация, полученная после реализации продукции, не накапливается в амортизационном фонде, как это было ранее, а направляется в оборот вместе с другими денежными средствами, принося свою долю прибыли и тем самым каким-то образом нивелируя инфляцию.

Для того, чтобы амортизационный фонд позволял осуществлять требуемое техническое перевооружение производства, необходимо правильно управлять величиной начисленной амортизации. Начисленная и фактическая амортизация, возвращающаяся на предприятие после реализации продукции, отличаются друг от друга.

Начисленная амортизация всегда больше фактической. Начисленная амортизация, отслеживая этапы изготовления изделий, превращения их в товары, реализации этих товаров, проходит сложный путь, совершаемый за какой-то промежуток времени, прежде чем превратиться в фактическую амортизацию. За этот промежуток времени начисленная амортизация за счет инфляции несколько обесценивается и часть ее теряется (брак, списание нереализуемой продукции). После реализации продукции часть фактической амортизации идет на техническое перевооружение производства, а часть пускается в оборот. Схема его финансирования за счет амортизации приведена на рис. 1. Управление начисленной амортизацией может осуществляться предприятием в определенных пределах, фиксируемых государством с помощью соответствующих нормативных документов.

Государство прямо или косвенно контролирует и регулирует воспроизводство основных средств, создавая условия для технического перевооружения производства предприятий, одновременно достигая собственные цели. Так, внедряя метод ускоренной амортизации, позволяющий трансформировать прибыль в амортизационные отчисления, государство стимулирует внедрение технических нововведений, быстрое обновление технологий и техники. Таким образом оно косвенно регулирует и собственный бюджет. Ускоренная амортизация, переоценка основных средств, начисление амортизации с восстановительной стоимости и др. не только нейтрализуют инфляцию, но и создают финансовые возможности для расширенного их воспроизводства.

Рис.1. Укрупненная схема финансирования технического перевооружения предприятия за счет амортизации

Рассмотрим влияние амортизации на уровень техперевооружения и производительность труда.

Уровень технического перевооружения будем характеризовать фондовооруженностью, равной отношению стоимости технологического оборудования к численности основных рабочих.

Необходимо отметить следующее:

- Предприятие имеет способность развиваться и работать, когда оно конкурентоспособно, т.е. может обеспечивать цену и качество изготавливаемых изделий на требуемом уровне;

- Чем выше производительность труда (ПТ), равная отношению объема реализованной продукции к численности работающих на предприятии,

тем ниже цена и выше качество изготавливаемых изделий;

- Основной рост производительности труда имеет место за счет повышения фондовооруженности производства, осуществляемого путем его технического перевооружения.

Взаимосвязь производительности труда и фондовооруженности для отечественных и зарубежных предприятий можно проследить по таблице 1.

Таблица 1

Зависимость производительности труда от фондовооруженности

|

Диапазон фондовооруженности млн. руб./осн. раб |

Средняя производительность труда млн. руб./чел |

Справочно ПТ за рубежом млн. руб./чел |

|

|

> 1.0 (max 3.0) |

> 1.5 (max 2.5) |

США Англия Германия Япония |

6.5-8.0 |

|

0.5 ч 1.0 |

1.3 |

||

|

0.2 ч 0.5 |

0.8 |

Чехия Словакия Греция |

3.5-5.0 |

|

< 0.2 (min 0.1) |

< 0.8 (min 0.6) |

Польша Страны Балтии |

1.5-2.0 |

Из таблицы 1 видно, что производительность труда существенно (с коэффициентом корреляции близким к единице) зависит от фондовооруженности, т.е. от уровней применяемых на предприятиях технологий, новизны оборудования, которые обеспечиваются за счет техперевооружения производства.

В настоящее время, нарастить амортизационный фонд на предприятиях промышленных корпораций не представляется возможным, поскольку для управления величиной начисленной амортизации фактически можно использовать два рычага управления на момент ввода новых основных средств:

- Выбор метода начисления амортизации в налоговом учете;

- Определение оптимального срока полезного использования в пределах амортизационных групп, соответствующих вновь вводимым основным средствам.

Переоценка основных средств учитывается только в бухгалтерском учете, и поэтому она может дать положительный эффект в случае, если приращение амортизации, возникающее при этом будет учитываться в себестоимости изделий и при определении цен на них рентабельность останется той же, что и до переоценки. Она увеличивает остаточную стоимость основных средств, соответственно налог на имущество, который учитывается в налоговом учете в косвенных расходах и дает за счет этого отрицательный результат. Все другие варианты управления амортизацией дают мала ощутимые результаты.

Поскольку начисленная амортизация является фондом на обновление основных средств, оказывает влияние на налогооблагаемые базы по налогу на имущество и налогу на прибыль, входит в себестоимость продукции и определяет чистую прибыль и вместе с ней составляет результат деятельности, обоснованное формирование амортизационной политики предприятия с использованием указанных рычагов управления амортизацией должно осуществляться на основе применения моделирования товарно-денежных потоков, которое позволяет определить условия начисления амортизации (выбор метода и определение срока полезного использования для вновь вводимых ОС), максимизирующие результат деятельности при конкретных ее показателях[5].

Поскольку амортизация является не только фондом на проведение техперевооружения, но и представляет собой комплексную экономическую категорию, формирование амортизационной политики предприятия конкретизируется как целенаправленное научно-обоснованное управление начисленной амортизацией в заданных государством пределах или «правилах игры», исходя из его финансово-экономического состояния, с целью обеспечения требуемого фонда на обновление основных средств при условии достижения максимального из возможных результата хозяйственной деятельности.

3. ИСПОЛЬЗОВАНИЕ ЛИЗИНГА ПРИ ОБНОВЛЕНИИ ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

В настоящее время альтернативой банковского и налогового кредитования становится лизинг. «В странах, где лизинг широко распространен, его относят к более высокому уровню операций, чем кредитование предприятий»[6]. В промышленно развитых странах он достигает 20% всего объема инвестиций. В России данный метод инвестирования воспроизводства основного капитала еще только набирает силу.

Поскольку оборудование для машиностроительных предприятий довольно дорогостоящее и приобретение его в условиях недостаточной инвестиционной активности существенно затруднено, особенно малыми и средними предприятиями, данный метод управления в процессе воспроизводства основного капитала в последнее время приобретает актуальность.

Согласно определению, лизинг – это вид инвестиционной деятельности по приобретению основного капитала и передаче его на основании договора лизинга предприятию за определенную плату, на определенный срок и на определенных условиях с правом выкупа его лизингополучателем, то есть предприятием.

Если квалифицировать лизинг как передачу имущества во временное пользование на условиях срочности, возвратности и платности, его можно характеризовать как товарный кредит в основной капитал предприятий.

Отдельные исследователи в качестве основных достоинств лизинга по сравнению с кредитом отмечают срок действия договора и соотношение процентных ставок.

«Банковский кредит выдается обычно на короткий срок (до 2-3 лет) и под относительно высокий процент, договор же лизинга заключается на более продолжительный срок, близкий к сроку полезного использования объекта»[7]. Однако на практике наблюдается обратное: договор лизинга заключается примерно на такой же срок, а уровень процентной ставки при лизинге более высокий по сравнению с кредитом.

Причина в том, что лизинговые компании, как правило, сами закупают имущество на заемные деньги и следовательно, сумма лизинговых платежей должна возместить лизингодателю помимо амортизации объекта лизинга и стоимости лизингового оборудования еще и денежные средства, уплаченные им за пользование кредитом, полученным для приобретения основного капитала.

При этом необходимо отметить и неоспоримые преимущества лизинга для предприятия по сравнению с другими способами приобретения основного капитала (оплата по факту поставки, банковский кредит). Важнейшими из них являются следующие:

- Предприятие, получая основной капитал в пользование, не оплачивает заранее имущество, не производит крупных единовременных затрат и может высвободить дополнительные средства для производственно-экономического развития;

- При заключении договора лизинга нет необходимости в предоставлении залога лизингодателю, как это практикуется при получении кредита, так как лизинговое имущество непосредственно выступает в качестве залога;

- Платежи осуществляются после установки, наладки и пуска оборудования в эксплуатацию, что позволяет предприятию осуществлять платежи из выручки за продукцию, произведенную на арендованном оборудовании;

- Существует возможность применения ускоренной амортизации с повышенным коэффициентом;

- Приобретение оборудования по лизингу позволяет уменьшить размер налогооблагаемой прибыли за счет отнесения лизинговых платежей на производственные расходы, полученное в аренду предприятием имущество налогом не облагается, поскольку не числится на его балансе, а является собственностью лизингодателя;

- Высокая оперативность в смене лизингового оборудования снижает риск возникновения убытков при недостаточном сбыте продукции, так как предприятие вправе вернуть арендуемое имущество лизингодателю и приобрести новое по другому договору лизинга (см. рис. 2).

Рис. 2. Преимущества лизинга для участников проекта

Таким образом, лизинг бесспорно выгоден предприятию, поскольку позволяет получить прямые целевые инвестиции в виде нового, прогрессивного оборудования, стимулируя расширенное воспроизводство основного капитала на предприятии.

Повышению роли лизинга в стимулировании воспроизводства основного капитала на предприятиях будет способствовать создание государством соответствующих благоприятных условий для его развития. В итоге эффективное управление лизинговыми отношениями может стать важнейшим фактором ускорения темпов экономического роста на основе оптимизации воспроизводственной структуры хозяйства и повышения в результате конкурентоспособности продукции.

Закон «О финансовой аренде (лизинге)»[8] предусматривает следующие меры государственной поддержки лизинговой деятельности:

- Создание залоговых фондов для обеспечения банковских инвестиций в лизинг с использованием государственного имущества;

- Предоставление инвестиционных кредитов для реализации лизинговых проектов;

- Предоставление банкам и лизинговым компаниям налоговых льгот;

- Долевое участие государственного капитала в создании инфраструктуры лизинговой деятельности в отдельных целевых инвестиционно-лизинговых проектах;

- Финансирование из федерального бюджета и предоставление государственных гарантий в целях реализации лизинговых проектов.

В целях создания благоприятных экономических условий развития лизинговых отношений необходимо стимулирование расширения сети самостоятельных лизинговых компаний, не зависимых от коммерческих банков, что позволит уменьшить затраты лизингополучателя.

Еще более эффективным способом государственного участия в ускорении обновления основного капитала предприятий является развитие государственного финансового лизинга. Критическое состояние системы воспроизводства основного капитала предприятий машиностроительного комплекса и очевидный эффект для национальной экономики от внедрения на этих предприятиях прогрессивного оборудования обусловливает необходимость ориентации свободных денежных средств государства именно в эту отрасль.

Основные характеристики форм финансирования активной части основных фондов представлены в приложении 2.

4. ВЫБОР ИСТОЧНИКА ФИНАНСИРОВАНИЯ ОБНОВЛЕНИЯ ОСНОВНЫХ СРЕДСТВ

Рассмотрим наглядный пример выбора источника финансирования обновления материально-технической базы предприятия на примере организации ОАО «ПРОГРЕСС».

В настоящее время у предприятия ОАО «ПРОГРЕСС» существует потребность в технологической линии стоимостью 1 072 тыс. руб. Однако на предприятии существует дефицит денежных средств для финансирования капитальных вложений - большая часть средств «заморожена» в дебиторской задолженности. Таким образом, требуется привлечение внешнего финансирования. Соответственно, выбор оптимального источника финансирования, привлеченного на длительный срок, является наиболее важным управленческим решением в области финансового менеджмента.

Возможны следующие варианты финансирования проекта: финансовая аренда (лизинг); банковский кредит; собственные средства.

Рассмотрим условия финансирования проекта за счет финансового лизинга. Так, стандартный аванс лизингополучателя составляет 20-30% (например, в компании Курскагропромлизинг - 20%) от цены оборудования, что составляет 214,4 тыс. руб. (с учетом НДС). Валовая лизинговая ставка для ОАО «ПРОГРЕСС» в компании «Курскагропромлизинг» составит 17% (в расчет принимаются проблемы платежеспособности предприятия).

Для финансирования данной сделки лизинговая компания вероятнее всего будет привлекать банковский кредит. Кроме того, ей необходимо будет покрыть свои расходы (страхование, ведение сделки) и получить прибыль. Однако лизингодатель может получить кредит на более выгодных условиях в сравнении с ОАО «ПРОГРЕСС»: у него есть положительная кредитная история с очень значительным объемом финансирования, стоимость активов очень высока. Следовательно, чтобы обеспечить конкурентоспособность своей деятельности лизингодатель не будет превышать ставку банковского кредита (15-17%).

Лизинговые платежи уплачиваются ежемесячно, уменьшаясь при этом с течением времени из-за снижения базы начисления.

По договору лизинга оборудование должно находиться на балансе лизингодателя. Период, в течение которого лизингодатель будет через амортизационные отчисления списывать стоимость оборудования, определяется сроком его полезного использования. Этот срок как в бухгалтерском, так и в налоговом учете устанавливается предприятием самостоятельно. Причем для целей главы 25 НК РФ предприятия обязаны руководствоваться Классификацией основных средств, утвержденной постановлением Правительства РФ от 1.01.2002 г. № 1.

В указанном документе технологическое оборудование относят к четвертой группе имущества (со сроком полезного использования свыше 5 лет и до 7 лет включительно). Таким образом, можно принять срок эксплуатации линии равным 60 месяцев. Здесь необходимо отметить, что в соответствии п. 2 ст. 259.3 НК РФ налогоплательщики вправе применять к основной норме амортизации специальный коэффициент, но не выше 3 в отношении амортизируемых основных средств (за исключением первой-третьей амортизационной группы), являющихся предметом договора финансовой аренды.

Таким образом, период лизинга, с учетом коэффициента ускорения равного 3, может иметь следующую продолжительность: 60/3 = 20 месяцев. Первый лизинговый платеж 20.07.2012 г., последний должен состояться - 20.01.2014 г. Погашение оставшейся стоимости оборудования (без учета НДС) составляющей: (1072 - 214,4) / 1,18 = 726,78 тыс. руб. проводится равными платежами в течении 20 месяцев. Величина платежа составляет: 726,78/20 = 36,34 тыс. руб.

В первый месяц проценты (0,21/12) начисляются на остаток задолженности, равной стоимости оборудования (с НДС) за минусом аванса. В дальнейшем задолженность уменьшается на величину погашенной стоимости оборудования и 1/20 величины НДС: (1072 - 214,4 - 726,78)/20 = 6,54 тыс. руб., заложенного в стоимости оборудования - так как он уже может быть принят к вычету лизингодателем из общей суммы своего НДС к уплате в бюджет.

Сумма ежемесячных лизинговых платежей приведена в приложении 3.

В качестве альтернативы рассмотренному проекту может быть получен кредит в размере 80 процентов от цены оборудования (857,6 тыс. руб.) на условиях: основная сумма долга погашается ежемесячными равными долями, проценты начисляются на остаток задолженности.

Сумма ежемесячных платежей по кредиту приведена в приложении 4.

Здесь следует отметить, что денежные потоки при различных источниках финансирования капитальных вложений по-разному распределены во времени. То есть для корректного сравнения суммарных затрат применяется метод, основанный на концепции временной стоимости денег (дисконтирование).

При выполнении расчетов следует учесть, что предприятие ОАО «ПРОГРЕСС», так же, как и лизингодатель, является плательщиком налога на добавленную стоимость, то есть он может принять к вычету налог, выставленный лизингодателем.

При выплате лизинговых платежей предприятие экономит по налогу на прибыль в размере 20% (ставка налога) платежа без учета НДС. Коэффициент дисконтирования примем равным 1,5% в месяц.

Результаты расчетов дисконтированных платежей по лизингу представлены в приложении 5.

Таким образом, сальдо дисконтированных расходов и экономии составляет следующую величину: 871,49 - 276,60 = 594,89 тыс. руб.

Показатели дисконтированных платежей и экономии по кредиту представлены в приложении 6.

При использовании кредита предприятие ОАО «ПРОГРЕСС» платит налог на имущество по ставке 2,2%, но экономит по налогу на прибыль в части амортизационных отчислений в размере:

1072/1,18 = 908,48 тыс. руб. - стоимость оборудования без учета НДС;

908,48 /61 = 15,14 тыс. руб. - размер ежемесячной амортизации;

15,14 × 0,2 = 3,03 тыс. руб. - экономия по налогу на прибыль.

В дальнейшем предприятие продолжает экономить в части амортизационных отчислений, и платить налог на имущество организаций, но в силу высокого коэффициента дисконтирования данные показатели составляют незначительную величину.

В части процентов по кредиту величина экономии в первый месяц составляет 12,15 × 0,2 = 2,43 тыс. руб. Кроме того, в первом квартале после покупки, предприятие может принять к вычету НДС (из стоимости оборудования) в сумме 1072 - 908,48 = 163,52 тыс. руб.

В данном случае сальдо дисконтированных расходов и экономии составит: 873,29 - 234,58 = 638,21 тыс. руб.

Финансирование проекта за счет собственных средств в настоящее время не представляется возможным ввиду низкой доходности деятельности.

Таким образом, можно сделать вывод о том, что наиболее выгодно для предприятия ОАО «ПРОГРЕСС» финансировать покупку оборудования за счет лизинга - текущие расходы составят 594,89 тыс. руб., что выгоднее кредитования на 43,82 тыс. руб.

ЗАКЛЮЧЕНИЕ

Обновление основного капитала предприятия - это механизм реализации воспроизводственной стратегии, предусматривающий эффективное управление средствами труда на основе удовлетворения производственной потребности в рабочих машинах и оборудовании.

Управление процессом обновления основного капитала обеспечивает качественные и количественные изменения в различных направлениях финансово-хозяйственной деятельности предприятия.

Исходя из определения процесса обновления основного капитала предприятия, следует указать на такие способы его реализации, как: замена эксплуатируемого оборудования; капитальный ремонт средства труда; приобретение современного объекта основного капитала; модернизация эксплуатируемого оборудования.

Источником финансирования обновления основных средств предприятий могут быть как собственные, так и заемные средства. В настоящее время альтернативой банковского и налогового кредитования становится лизинг. В промышленно развитых странах он достигает 20% всего объема инвестиций.

Лизинг – это вид инвестиционной деятельности по приобретению основного капитала и передаче его на основании договора лизинга предприятию за определенную плату, на определенный срок и на определенных условиях с правом выкупа его лизингополучателем, то есть предприятием.

Проведенные расчеты позволили установить, что наиболее выгодным источником финансирования обновления основных средств для рассматриваемого в работе предприятия является лизинг.

Таким образом, эффективное управление лизинговыми отношениями может стать важнейшим фактором ускорения темпов экономического роста на основе оптимизации воспроизводственной структуры хозяйства и повышения в результате конкурентоспособности продукции.

СПИСОК ИСПОЛЬЗОВАННЫХ ПРАВОВЫХ АКТОВ И ЛИТЕРАТУРЫ

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 07.05.2013)

- Федеральный закон от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)» (принят ГД ФС РФ 11.09.1998).

- Федеральный закон от 08.02.1998 № 16-ФЗ «О присоединении Российской Федерации к Конвенции УНИДРУА о международном финансовом лизинге» (принят ГД ФС РФ 16.01.1998).

- Приказ Минфина России от 30.03.2001 N 26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01»

- Борисов А.Б. Большой экономический словарь. 2-е изд., перераб. и доп. М.: Книжный мир, 2005. - 860 с.

- Ковалев А.П. Управление имуществом на предприятии: учеб. пособие / А.П. Ковалев. М.: ЗАО «Финстатинформ», 2012

- Павлодский Е.А. Лизинг как инструмент рыночных отношений: пути совершенствования / Е.А. Павлодский // Журнал российского права. 2010.

- Пидоймо Л.П. Модернизация промышленных предприятий: теоретико-методологические основы, приоритеты, система планирования: автореф. ... д-ра. экон. наук: спец. 08.00.05. Воронеж, 2005. - 32 с.

- Пить В.В. Обновление основного капитала в трансформационной экономике: дис. ... канд. экон. наук: спец. 08.00.01. Казань, 2004.

- Самочкин В.Н., Барахов В.И. Амортизационная политика предприятия. Основные направления и пути формирования // Оборонная техника — 2010 — N 10.

- Самочкин В.Н., Барахов В.И., Тимофеев А.Ю. Один из подходов к выбору метода начисления амортизации // Оборонная техника — 2013 — N 3

Перечень направлений финансово-хозяйственной деятельности предприятия, в которых происходят изменения в результате реализация процесса обновления основного капитала

Характеристика форм финансирования активной части основных фондов

|

Форма финансирования |

Способ финансирования |

Достоинства |

Недостатки |

|

Акция |

Долевой |

Дополнительная эмиссия. Продажа ранее выпущенных акций. Капитал не нужно возвращать |

Длительность процесса выпуска или продажи. Дороговизна способа финансирования. Требует от предприятия прозрачной структуры собственности и финансовой отчетности. Частичная потеря контроля над предприятием |

|

Облигация |

Долговой |

Исключает зависимость компании от одного инвестора. Обеспечивает долгосрочное финансирование. Компания пользуется дополнительными услугами (бридж-финансирование, предофертное финансирование). Выпускается одним глобальным сертификатом. Обращается на бирже |

Длительный срок подготовки выпуска. Наличие промежуточных оферт. Дороговизна способа финансирования |

|

Вексель |

Долговой |

Ликвидность (передача третьему лицу, участие в торгах). Возможность разбить требуемую сумму на части. Не облагается налогом, как другие ценные бумаги. Упрощенное взыскание денег по неоплаченным векселям. Формирует публичную кредитную историю |

Компания должна стать полностью открытой и прозрачной для любого покупателя. Бумажная форма. Расходы на хранение и транспортировку. Риск подделки и утраты. Краткосрочность финансирования |

|

Коллективные инвестиции |

Долевой |

Налоговые льготы. Гибкая схема финансирования. Сохранение контроля за производством |

Необходимость долгосрочного планирования. Возникновение непредвиденных расходов. Практически нет возможности регулировать поступление и отток денежных средств (пай возвращается при первом требовании) |

|

Кредит |

Финансирование продаж |

Многообразие видов и форм банковского кредита. Сравнительно невысокие процентные ставки. Конфиденциальность информации. Возможность получения кредитных средств в кратчайшие сроки (от 3 до 7 дней). Относительно недорогой способ финансирования |

Обязательно предоставление обеспечения. Краткосрочный способ финансирования. Обязательно открытие расчетного счета и перевод оборотов в банк-кредитор. Проверка платежеспособности |

|

Лизинг |

Финансирование продаж |

Позволяет, не отвлекая из оборота деньги, приобрести новое технологическое оборудование. Долгосрочный способ финансирования. Возможность применения ускоренной амортизации. Позволяет оптимизировать налогообложение |

Необходим авансовый платеж в размере 25 - 30 % от стоимости оборудования. Оперативный лизинг иногда дороже кредита (при длительном сроке) |

|

Факторинг |

Финансирование продаж |

Возможность покупки товара с отсрочкой платежа. Позволяет увеличить продажи и улучшить использование оборотных средств. Не требует обеспечения. Снижаются риски предприятия- поставщика |

Дороговизна способа финансирования (процентная ставка достигает 40 %). Краткосрочность способа. Обязательно наличие большого количества покупателей. Ограничения по суммам поставок и среднемесячным оборотам компании |

Ежемесячные лизинговые платежи предприятия ОАО «ПРОГРЕСС», тыс. руб.

|

№ лизингового платежа |

Дата |

Погашение стоимости оборудования (без учета НДС) |

Величина начисленных на остаток стоимости (с учетом НДС) процентов |

Общая сумма лизингового платежа без НДС |

Общая сумма лизингового платежа с НДС |

Остаток задолженности на начало месяца |

|

1 |

20.07.2012 |

36,34 |

12,15 |

48,49 |

57,22 |

857,6 |

|

2 |

20.08.2012 |

36,34 |

11,54 |

47,88 |

56,50 |

814,7 |

|

3 |

20.09.2012 |

36,34 |

10,93 |

47,27 |

55,78 |

771,8 |

|

4 |

20.10.2012 |

36,34 |

10,33 |

46,67 |

55,07 |

729,0 |

|

5 |

20.11.2012 |

36,34 |

9,72 |

46,06 |

54,35 |

686,1 |

|

6 |

20.12.2012 |

36,34 |

9,11 |

45,45 |

53,63 |

643,2 |

|

7 |

20.01.2013 |

36,34 |

8,50 |

44,84 |

52,92 |

600,3 |

|

8 |

20.02.2013 |

36,34 |

7,90 |

44,24 |

52,20 |

557,4 |

|

9 |

20.03.2013 |

36,34 |

7,29 |

43,63 |

51,48 |

514,6 |

|

10 |

20.04.2013 |

36,34 |

6,68 |

43,02 |

50,76 |

471,7 |

|

11 |

20.05.2013 |

36,34 |

6,07 |

42,41 |

50,05 |

428,8 |

|

12 |

20.06.2013 |

36,34 |

5,47 |

41,81 |

49,33 |

385,9 |

|

13 |

20.07.2013 |

36,34 |

4,86 |

41,20 |

48,61 |

343,0 |

|

14 |

20.08.2013 |

36,34 |

4,25 |

40,59 |

47,90 |

300,2 |

|

15 |

20.09.2013 |

36,34 |

3,64 |

39,98 |

47,18 |

257,3 |

|

16 |

20.10.2013 |

36,34 |

3,04 |

39,38 |

46,46 |

214,4 |

|

17 |

20.11.2013 |

36,34 |

2,43 |

38,77 |

45,75 |

171,5 |

|

18 |

20.12.2013 |

36,34 |

1,82 |

38,16 |

45,03 |

128,6 |

|

19 |

20.01.2014 |

36,34 |

1,21 |

37,55 |

44,31 |

85,8 |

|

20 |

20.02.2014 |

36,34 |

0,61 |

36,95 |

43,60 |

42,9 |

|

Итого |

726,78 |

127,57 |

854,35 |

1008,13 |

Сумма ежемесячных платежей по кредиту предприятия ОАО «ПРОГРЕСС», тыс. руб.

|

№ платежа |

Дата |

Погашение суммы основного долга |

Величина начисленных на остаток задолженности процентов |

Общая сумма платежа |

Остаток задолженности на начало месяца |

|

1 |

20.07.2012 |

42,88 |

12,15 |

55,03 |

857,6 |

|

2 |

20.08.2012 |

42,88 |

11,54 |

54,42 |

814,72 |

|

3 |

20.09.2012 |

42,88 |

10,93 |

53,81 |

771,84 |

|

4 |

20.10.2012 |

42,88 |

10,33 |

53,21 |

728,96 |

|

5 |

20.11.2012 |

42,88 |

9,72 |

52,60 |

686,08 |

|

6 |

20.12.2012 |

42,88 |

9,11 |

51,99 |

643,2 |

|

7 |

20.01.2013 |

42,88 |

8,50 |

51,38 |

600,32 |

|

8 |

20.02.2013 |

42,88 |

7,90 |

50,78 |

557,44 |

|

9 |

20.03.2013 |

42,88 |

7,29 |

50,17 |

514,56 |

|

10 |

20.04.2013 |

42,88 |

6,68 |

49,56 |

471,68 |

|

11 |

20.05.2013 |

42,88 |

6,07 |

48,95 |

428,8 |

|

12 |

20.06.2013 |

42,88 |

5,47 |

48,35 |

385,92 |

|

13 |

20.07.2013 |

42,88 |

4,86 |

47,74 |

343,04 |

|

14 |

20.08.2013 |

42,88 |

4,25 |

47,13 |

300,16 |

|

15 |

20.09.2013 |

42,88 |

3,64 |

46,52 |

257,28 |

|

16 |

20.10.2013 |

42,88 |

3,04 |

45,92 |

214,4 |

|

17 |

20.11.2013 |

42,88 |

2,43 |

45,31 |

171,52 |

|

18 |

20.12.2013 |

42,88 |

1,82 |

44,70 |

128,64 |

|

19 |

20.01.2014 |

42,88 |

1,21 |

44,09 |

85,76 |

|

20 |

20.02.2014 |

42,88 |

0,61 |

43,49 |

42,88 |

|

Итого |

857,6 |

127,57 |

985,17 |

Оценка дисконтированных показателей по лизингу предприятия ОАО «ПРОГРЕСС», тыс. руб.

|

№ лизингового платежа |

Дата |

Общая сумма лизингового платежа с НДС |

Дисконтированная сумма лизингового платежа |

Экономия налога на прибыль |

НДС к вычету |

Дисконтированная величина экономии налога |

|

1 |

20.07.2012 |

57,22 |

56,37 |

9,70 |

8,73 |

|

|

2 |

20.08.2012 |

56,50 |

54,84 |

9,58 |

8,62 |

|

|

3 |

20.09.2012 |

55,78 |

53,35 |

9,45 |

8,51 |

52,20 |

|

4 |

20.10.2012 |

55,07 |

51,88 |

9,33 |

8,40 |

|

|

5 |

20.11.2012 |

54,35 |

50,45 |

9,21 |

8,29 |

|

|

6 |

20.12.2012 |

53,63 |

49,05 |

9,09 |

8,18 |

48,02 |

|

7 |

20.01.2013 |

52,92 |

47,68 |

8,97 |

8,07 |

|

|

8 |

20.02.2013 |

52,20 |

46,34 |

8,85 |

7,96 |

|

|

9 |

20.03.2013 |

51,48 |

45,03 |

8,73 |

7,85 |

44,10 |

|

10 |

20.04.2013 |

50,76 |

43,74 |

8,60 |

7,74 |

|

|

11 |

20.05.2013 |

50,05 |

42,49 |

8,48 |

7,63 |

|

|

12 |

20.06.2013 |

49,33 |

41,26 |

8,36 |

7,53 |

40,44 |

|

13 |

20.07.2013 |

48,61 |

40,06 |

8,24 |

7,42 |

|

|

14 |

20.08.2013 |

47,90 |

38,89 |

8,12 |

7,31 |

|

|

15 |

20.09.2013 |

47,18 |

37,74 |

8,00 |

7,20 |

37,01 |

|

16 |

20.10.2013 |

46,46 |

36,62 |

7,88 |

7,09 |

|

|

17 |

20.11.2013 |

45,75 |

35,52 |

7,75 |

6,98 |

|

|

18 |

20.12.2013 |

45,03 |

34,44 |

7,63 |

6,87 |

33,81 |

|

19 |

20.01.2014 |

44,31 |

33,40 |

7,51 |

6,76 |

|

|

20 |

20.02.2014 |

43,60 |

32,37 |

7,39 |

6,65 |

21,02 |

|

Итого |

1008,13 |

871,49 |

170,87 |

153,78 |

276,60 |

Оценка дисконтированных платежей по кредиту предприятия ОАО «ПРОГРЕСС», тыс. руб.

|

№ лизингового платежа |

Дата |

Общая сумма платежа по кредиту |

Налог на имущество |

Дисконтированная сумма затрат |

Экономия налога на прибыль |

НДС к вычету |

Дисконтированная величина экономии |

||

|

В части амортизации |

В части процентов по кредиту |

В части налога на имущество |

|||||||

|

1 |

20.07.12 |

55,03 |

- |

54,22 |

3,03 |

2,43 |

- |

- |

- |

|

2 |

20.08.12 |

54,42 |

- |

52,83 |

3,03 |

2,31 |

- |

- |

- |

|

3 |

20.09.12 |

53,81 |

- |

51,46 |

3,03 |

2,19 |

- |

163,53 |

171,69 |

|

4 |

20.10.12 |

53,21 |

4,87 |

54,72 |

3,03 |

2,07 |

0,97 |

- |

- |

|

5 |

20.11.12 |

52,60 |

- |

48,83 |

3,03 |

1,94 |

- |

- |

- |

|

6 |

20.12.12 |

51,99 |

- |

47,55 |

3,03 |

1,82 |

- |

- |

14,53 |

|

7 |

20.01.13 |

51,38 |

4,75 |

50,58 |

3,03 |

1,70 |

0,95 |

- |

- |

|

8 |

20.02.13 |

50,78 |

- |

45,08 |

3,03 |

1,58 |

- |

- |

- |

|

9 |

20.03.13 |

50,17 |

- |

43,88 |

3,03 |

1,46 |

- |

- |

12,92 |

|

10 |

20.04.13 |

49,56 |

4,63 |

46,69 |

3,03 |

1,34 |

0,93 |

- |

- |

|

11 |

20.05.13 |

48,95 |

- |

41,56 |

3,03 |

1,21 |

- |

- |

- |

|

12 |

20.06.13 |

48,35 |

- |

40,44 |

3,03 |

1,09 |

- |

- |

11,42 |

|

13 |

20.07.13 |

47,74 |

4,51 |

43,05 |

3,03 |

0,97 |

0,90 |

- |

- |

|

14 |

20.08.13 |

47,13 |

- |

38,26 |

3,03 |

0,85 |

- |

- |

- |

|

15 |

20.09.13 |

46,52 |

- |

37,21 |

3,03 |

0,73 |

- |

- |

10,03 |

|

16 |

20.10.13 |

45,92 |

3,89 |

39,25 |

3,03 |

0,61 |

0,78 |

- |

- |

|

17 |

20.11.13 |

45,31 |

- |

35,18 |

3,03 |

0,49 |

- |

- |

- |

|

18 |

20.12.13 |

44,70 |

- |

34,19 |

3,03 |

0,36 |

- |

- |

8,66 |

|

19 |

20.01.14 |

44,09 |

- |

33,23 |

3,03 |

0,24 |

- |

- |

- |

|

20 |

20.02.14 |

43,49 |

3,77 |

35,09 |

3,03 |

0,12 |

0,75 |

- |

5,33 |

|

Итого |

985,17 |

26,4 |

873,29 |

60,56 |

25,51 |

5,28 |

- |

234,58 |

|

-

Пить В.В. Обновление основного капитала в трансформационной экономике: дис. ... канд. экон. наук: спец. 08.00.01. Казань, 2004. ↑

-

Борисов А.Б. Большой экономический словарь. 2-е изд., перераб. и доп. М.: Книжный мир, 2005. - 860 с. ↑

-

Пидоймо Л.П. Модернизация промышленных предприятий: теоретико-методологические основы, приоритеты, система планирования: автореф. ... д-ра. экон. наук: спец. 08.00.05. Воронеж, 2005. - 32 с. ↑

-

Борисов А.Б. Большой экономический словарь. 2-е изд., перераб. и доп. М.: Книжный мир, 2005. - 860 с. ↑

-

Самочкин В.Н., Барахов В.И., Тимофеев А.Ю. Один из подходов к выбору метода начисления амортизации // Оборонная техника — 2013 — N 3; Самочкин В.Н., Барахов В.И. Амортизационная политика предприятия. Основные направления и пути формирования // Оборонная техника — 2010 — N 10. ↑

-

Павлодский Е.А. Лизинг как инструмент рыночных отношений: пути совершенствования / Е.А. Павлодский // Журнал российского права. 2010. № 10., С.45 ↑

-

Ковалев А.П. Управление имуществом на предприятии: учеб. пособие / А.П. Ковалев. М.: ЗАО «Финстатинформ», 2012, С.177 ↑

-

Федеральный закон от 29.10.98 г. № 164-ФЗ «О финансовой аренде (лизинге)». Глава IV. Статья 36. ↑

- Управление финансовым состоянием предприятия на примере ООО «Проспект»

- Менеджмент человеческих ресурсов(Понятие менеджмента человеческих ресурсов предприятия)

- Индивидуальное предпринимательство (Раскрытие определения предпринимательства)

- Нотариат в РФ (История возникновения нотариата)

- Управление поведением в конфликтных ситуациях (Конфликт: содержание и сущность)

- Организационная психология. Особенности коммуникаций в организации

- Виды договоров (Понятие договора как института гражданского права)

- Аналитические регистры налогового учета по налогу на прибыль

- Обучение персонала организации (на примере ООО «Промэнергострой»)

- Косвенные налоги и их место в налоговой системе РФ (История косвенного налогообложения в Российской Федерации)

- Франчайзинг как особый вид вертикальных ограничений (Понятие и ограничения модели франчайзинга)

- Анализ движения денежных средств. структура движения денежных средств. Взаимосвязь чистой прибыли и движения денежных средств (Экономическая сущность денежных потоков организации)