Сущность, понятие, классификация затрат на предприятии

Содержание:

ВВЕДЕНИЕ

Управление затратами - это область управленческой деятельности, целевой установкой которой является повышение эффективности деятельности предприятия. Важным является и то, что речь идет не только о снижении затрат, но и воздействии на них таким образом, чтобы повысить рациональность и результативность деятельности предприятия. Это предполагает использование специальных инструментов и методов.

Система управления затратами это целевая, многоуровневая система, где объект управления - затраты организации, а субъект управления затратами - управляющая система, управляющие воздействия касаются реализации основных функций.

В условиях цифровой экономики появляются дополнительные инструменты управления затратами. Это определяется ее преимуществами. Использование информационных технологий снижает стоимость платежей и открывает новые источники дохода.

В онлайн стоимость услуг ниже, чем в традиционной экономике (прежде всего за счет снижения затрат на продвижение), а сами услуги, как государственные, так и коммерческие - доступнее.

Кроме того, товары и услуги в цифровом мире могут быстро выйти на глобальный рынок, стать доступными людям в любой точке мира. Предлагаемый продукт может быть практически мгновенно доработан под новые ожидания или потребности потребителя.

Цифровая экономика предоставляет разнообразный информационный, образовательный, научный, продуктовый контент - быстрее, качественнее и удобнее, что касается самих технологий, так и вопросов управления. Поэтому в работе этим аспектам, актуальным для предприятия уделено значительное внимание.

Целью работы является разработка мероприятий, направленных на совершенствование управления затратами в хозяйствующем субъекте.

Для решения поставленной цели необходимо решить ряд задач:

- Изучить теоретические основы управления затратами на предприятии.

- Провести анализ эффективности управления затратами РФСДМОО «Фарбс».

- Разработать рекомендации по совершенствованию управления затратами РФСДМОО «Фарбс».

Объектом исследования в работе является РФСДМОО «Фарбс».

Предмет работы - хозяйственная деятельность предприятия, в целом, и затраты предприятия, в частности.

Основными методами исследование в данной работе выступили: метод группировок и сравнения, индексный метод, экономико-статистический и технико-экономический методы для прогнозирования величины издержек обращения. Применение каждого из этих методов определяется характером решаемых в процессе исследования задач.

Информационной базой для проведения исследования послужили: законодательные и нормативные документы по вопросам формирования затрат и формирования финансовых результатов; труды отечественных и зарубежных экономистов по изучаемому вопросу и проблеме, материалы периодической печати по теме исследования, бухгалтерская, а также статистическая отчётность предприятия.

В качестве информационной базы в работе использованы нормативно-законодательные акты по регулированию бухгалтерского учета в РФ, данные первичного учета и годовой бухгалтерской отчетности в РФСДМОО «Фарбс» за 2016-2018 гг.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ЗАТРАТАМИ НА ПРЕДПРИЯТИИ

1.1 Сущность, понятие, классификация затрат на предприятии

На любом этапе жизни предприятия существует задача анализа и управления затратами. Это определяется важностью затрат для формирования обоснованной цены, а, следовательно, и конкурентоспособности предприятия. С другой стороны, управление затратами имеет целью поиск резервов снижения затрат, что возможно с использованием различных инструментов - методов.

Еще одним важным моментом в управлении затратами является то, что этот процесс мотивирует компанию на развитие. В этой связи, современные цифровые технологии могут решить многие проблемы в области учета, планирования и контроля затрат. Для эффективного управления затратами целесообразно использовать системный подход. По мнению авторов изученной при написании работы литературы, система управления затратами базируется на следующих принципах:

- системность управления;

- комплексность процедур управления;

- сбалансированность управленческих решений по управлению затратами;

- использование аналитических методов;

- использование определенной принятой периодичности в конкретной компании в управлении затратами;

- сравниваемости затрат в динамике, структуре и др. базах сравнения.

В практической деятельности большинство предприятий сталкивается с различными проблемами в управлении, в т.ч. и затратами, что сдерживает функционирование системы управления затрат и снижает ее эффективность.

По нашему мнению, основная часть проблем лежит в неэффективном менеджменте российских компаний, в целом, неумении пользоваться инструментами, или использование их неэффективно.

Основой информации для принятия управленческих решений является отчетность предприятия, учетная политика и учет непосредственно затрат. По прошествии периода необходимы аналитические процедуры в динамике, в сравнении запланированных размеров затрат, выполнении нормативов и др.

Анализ затрат предваряет функцию планирования и контроля в общей системе управления затратами. Анализ помогает дать оценку эффективности использования производственных ресурсов предприятия, определить пути оптимизации затрат на производство, собрать информацию для принятия рациональных управленческих решений в области затрат и др.

Эффективность контроля затрат, обусловлена корректировкой управленческих действий, которые направлены на приведение фактических затрат в соответствии с запланированными.

Существует множество методов и систем управления производственными затратами. Каждая система по-своему эффективна в определенных экономических условиях и зависит от целей, поставленных компанией.

Расходы - это платежи, которые легко проследить как движение средств по денежным счетам (и кассе) организации и которые по результатам периода находят свое отражение в отчете о движении денежных средств [21, с. 246].

В момент признания затраты не могут оказывать влияния на прибыль, и в этом их основное отличие от расходов. Процесс накопления (суммирования) понесенных затрат, который принято называть калькулированием себестоимости, нацелен на исчисление той себестоимости, которая станет расходом в момент извлечения дохода, т. е. в момент признания выручки от реализации продукции.

Если бы осуществление затрат сразу приравнивалось к расходу, сам процесс калькулирования был бы невозможен. И только в момент продажи продукции признаются доходы (в виде ее цены), расходы (в виде ее себестоимости) и прибыль (в виде их разницы). На стадии производства ни один из этих показателей не может быть признан, поскольку они характеризуют именно процесс обращения и еще «не существуют» до продажи продукции. Для разграничения терминов «затраты» и «расходы» важно понять, что осуществление затрат не уменьшает капитал организации.

Перед началом выпуска какой-либо продукции составляется перечень расходов, необходимых для изготовления определенного объема этой продукции. Объем продукции называется калькуляционной единицей, а сам перечень - калькуляцией. Калькуляция составляется в 2 вариантах [13, с. 41]:

- в количественном, определяющем необходимые для производства объемы прямых материальных и трудозатрат, перечень и примерный процент накладных расходов. Этот вариант калькуляции кладется в основу описания технологического процесса производства и используется на протяжении всего времени работы с продукцией.

- в стоимостном, в котором затраты отражаются в их денежной оценке. Такая калькуляция зависит как от уровня цен, так и от фактически складывающегося соотношения между прямыми и накладными расходами. Поэтому ее составляют с достаточной регулярностью, получая документ, отражающий динамику величины себестоимости и дающий возможность назначать для продукции адекватную цену реализации.

Затраты, входящие в калькуляцию, делятся на 3 группы [22, с. 192]:

- прямые, составляющие основу производства конкретной продукции, в результате отклонения, от которых произведенная продукция окажется отличающейся от предусмотренной технологией ее производства;

- накладные производственные, которые связаны с обеспечением работы производственного подразделения (подразделений), занятого созданием продукции, но прямо отнести какие-либо из них на продукцию достаточно затруднительно;

- накладные общехозяйственные, не имеющие непосредственного отношения к производственному процессу, но нужные для обеспечения работы предприятия в целом.

Прямые затраты в учете относят непосредственно на определенный вид продукции, а накладные распределяются между видами продукции в пропорции к выбранной для этой цели базе. Причем базы для распределения производственных и общехозяйственных расходов можно устанавливать разные.

Для учета прямых производственных затрат предназначены счета 20 (основное производство), 23 (вспомогательное производство), 29 (обслуживающее производство). Затраты на них собирают применительно к каждому подразделению соответствующего назначения, разбивая в учете расходы по видам производимой этими подразделениями продукции и по статьям затрат.

Среди статей прямых затрат чаще всего выделяют расходы [9, с. 34]:

- на основные и вспомогательные производственные материалы,

- зарплату производственного персонала,

- начисления на зарплату производственного персонала.

Могут здесь также присутствовать расходы:

- на энергоресурсы,

- услуги производственного характера, оказанные сторонними контрагентами,

- амортизацию производственного оборудования.

Накладные производственные расходы собираются на счете 25 применительно к каждому из подразделений производственного назначения. По окончании месяца этот счет закрывается, собранную на нем сумма распределяется по счетам учета прямых затрат по видам продукции, в производстве которой задействовано это подразделение. В результате такого распределения формируется так называемая производственная себестоимость продукции, включающая в себя прямые затраты на производство и накладные расходы производственного характера. В составе накладных расходов на производство учитывают затраты [15, с. 183]:

- по оплате труда руководителей подразделения и иного персонала, обеспечивающего работу этого подразделения;

- по начислениям на оплату труда руководителей и иного персонала подразделения;

- по текущим потребностям подразделения: канцелярским и хозяйственным товарам, инвентарю, инструменту, амортизации имущества, расходам по аренде и страхованию, информационному обеспечению, командировкам;

- по содержанию имущества подразделения: техническому и транспортному обслуживанию, поверкам, ремонтам, сменно-запасным частям, расходным материалам, энергоресурсам;

- по обеспечению качества выпускаемой продукции: лицензированию, сертификации, опытным испытаниям, гарантийному обслуживанию, обучению персонала;

- по охране труда: аттестации рабочих мест, спецодежде, спецпитанию, санобработке.

Действующие правила бухгалтерского учета допускают возможность формирования учетной себестоимости продукции на уровне производственной, т. е. без включения в нее расходов общехозяйственного назначения, для сбора которых предназначен счет 26. В этом случае собранные на этом счете суммы ежемесячно полностью списываются на счет учета финансового результата от продаж.

Если же предприятие приняло решение о формировании учетной себестоимости как полной, то счет 26 так же, как и счет 25, будет распределяемым и доля его войдет составной частью в итоговую себестоимость каждого вида продукции.

Сбор расходов на счете 26 происходит применительно к каждому из подразделений общехозяйственного назначения.

По составу эти расходы похожи на общепроизводственные и могут быть разделены на те же группы с возможным исключением из них затрат на качество продукции. Дополнительно сюда включают расходы [3, с. 21]:

- по подбору и подготовке персонала;

- медицинскому обеспечению;

- охране территории;

- вывозу мусора, канализации;

- услугам связи;

- представительским мероприятиям;

- услугам юристов и аудиторов;

- проведению собраний собственников;

- подлежащим уплате налогам, относимым на затраты.

Вышеприведенные группы статей затрат будут детализированы по статьям затрат, выделение которых обусловливается необходимостью разбивки их на конкретные виды. Например, детализации потребуют текущие потребности подразделения, среди которых могут возникнуть такие статьи, как [17, с. 100]:

- материальные затраты;

- амортизация;

- аренда;

- страхование;

- информационное обеспечение;

- командировочные расходы.

Каждую из статей, в свою очередь, следует разделить на элементы, ориентируясь в этом процессе на соотнесение их с выделяемыми для целей налогообложения расходами и с возможностью достаточно легкого получения из учетных данных информации, необходимой для составления разного рода отчетов.

Например, среди расходов на страхование могут быть выделены расходы, относящиеся [7, с. 15]:

- к обязательному страхованию имущества;

- добровольному страхованию имущества;

- обязательному страхованию ответственности за причинение вреда;

- добровольному страхованию ответственности за причинение вреда;

- добровольному долгосрочному страхованию персонала на случай смерти или утраты трудоспособности;

- добровольному личному страхованию на срок больше 1 года с оплатой медицинских расходов страховщиками;

- добровольному личному страхованию на случай смерти или утраты трудоспособности;

- добровольному личному страхованию работников сверх ограничений, установленных п. 16 ст. 255 НК РФ;

- прочему добровольному личному страхованию персонала.

Таким образом, затраты на производство делятся на прямые и накладные. Среди последних выделяются расходы производственного и общехозяйственного назначения. Производственные расходы в сочетании с прямыми образуют производственную себестоимость продукции.

Полная величина себестоимости требует включения в нее общехозяйственных расходов. Для каждого вида затрат формируется свой перечень статей затрат, которые в этом перечне объединяются в группы и делятся на элементы.

Современные цифровые технологии и системы управления эффективностью предприятия позволяют управляющему эффективно управлять затратами и увеличивать стоимость предприятия.

Искусственный интеллект, дополненная реальность и еще десяток технологий и тенденций станут важнейшими инструментами бизнеса в наиболее дальновидных организациях и позволят управлять затратами на предприятии, повышая его технический уровень и конкурентоспособность.

Перечислим те технологии, которые способны повлиять на уровень затрат предприятия, внести свой вклад в управление ими.

В опубликованном недавно исследовании компании ABI Research [13] прогнозируется, что предприятия будут массово внедрять системы дистанционного наблюдения за состоянием здоровья сотрудников. Уже в текущем году число носимых устройств, применяемых в рамках корпоративных программ оздоровления, достигнет 18 млн, а к 2021 году, прогнозируют в ABI, их будет почти 44 млн.

Проведя без малого в 300 компаниях опрос на тему технологий, больше всего способствующих улучшению условий труда, специалисты Массачусетского технологического института выяснили, что первое место отводят видео. Вложения в интерактивные видеотехнологии убыстряют инновации, улучшают взаимодействие и повышают продуктивность [13]. Это способствует росту производительности труда, а, следовательно, снижению затрат в компании. В компаниях инвестируют значительные средства в соответствующую технику.

В частности, это обусловлено распространяющимся применением методологии agile, которую начинают использовать не только при разработке программного обеспечения, но и в рамках других процессов. Эта технология подразумевает ежедневные собрания с подведением итогов, требует личного участия членов групп либо использования видеосвязи [13].

В МТИ прогнозируют, что видеотехнологии будут все шире применяться и заменять общение лицом к лицу [13]. Со временем произойдет переход на виртуальную реальность и другие «погружающие» технологии, чтобы восполнять нехватку специалистов.

В 2019 году чат-боты будут активно развиваться, помогая снижать затраты на стандартное обслуживание клиентов и нередко улучшая его качество. Они быстро «научатся» распознавать тон и содержание высказываний, прогнозировать эффективные стратегии ведения беседы.

Специалисты предупреждают, что искусственный интеллект может использоваться для манипуляций, с помощью «волшебных слов» влияя на точки зрения и действия людей и, возможно, провоцируя их на массовую реакцию.

Авторы недавно опубликованного отчета CompTIA [13] получили подтверждения того, что устройства Интернета вещей помогают снижать затраты и повышать эффективность работы промышленных предприятий. В компаниях получают немало преимуществ, наделяя интеллектом и возможностями связи элементы физической инфраструктуры, собирая новые данные и обеспечивая автоматизацию.

В Cisco отмечают рост применения Интернета вещей на «умных» фабриках для организации связи между оборудованием, датчиками и иными ресурсами, также утверждается, что пользователи уже ощущают существенное сокращение простоев оборудования, объемов отходов и потребляемой энергии [13].

С ростом применения IoT появятся новые угрозы безопасности, поэтому производственники совместно с отделами ИТ будут вынуждены заняться идентификацией рисков и обеспечением защиты ресурсов. Причем в промышленности придется действовать быстрее, полагают в Cisco. Аналитики уверены, что в 2019 году технологии обработки естественного языка существенно усовершенствуются и укоренятся на предприятиях. Эта тенденция будет развиваться по мере выхода на работу тех, кто вырос в эпоху голосового управления и облачных вычислений.

Применение голосовых ассистентов на предприятиях уже расширяется, но потенциал технологии еще только начинает раскрываться, отмечают в SAP. Спрос на нее уже наблюдается; в конце прошлого года была представлена корпоративная версия Alexa, а на выставке CES было много анонсов, связанных с голосовыми ассистентами.

Современному стремительно меняющемуся бизнесу нужны обучаемые цифровые ассистенты, обладающие интеллектом, возможностями прогнозирования и способные быстро откликаться на новые ситуации.

Голосовые ассистенты в краткосрочной перспективе начнут помогать повышать продуктивность и улучшать баланс трудовой и личной жизни, считают в SAP. А в долгосрочной - голосовые ассистенты заменят нам компьютерные экраны и клавиатуры. В Gartner прогнозируют, что к следующему году дополненную, виртуальную и смешанную реальность начнут использовать 20% крупных предприятий.

В текущем году, уверены эксперты, продолжится быстрое совершенствование наголовных дисплеев и связанных технологий. Сегодня крупнейшие участники индустрии ИТ спешат предложить соответствующие потребительские инструменты, чтобы выстроить экосистемы вокруг своих платформ. В Gartner предсказывают, что за 2019 год продажи наголовных дисплеев принесут производителям 72 млрд долл [13].

В Gartner уверены: дополненная реальность будет внедряться в бизнесе быстрее, чем виртуальная. Аналитики прогнозируют быстрый переход от пилотных проектов к устойчивым бизнес-моделям, предрекают зрелость рынка и глобальную доступность. Технологии, которые появятся на рынке в 2020 году, будут разительно отличаться от нынешних.

В ABI убеждены [13], что умное производство относится к числу прогрессивных технологий. Конечная цель - быстрые, полностью автоматизированные линии с возможностью доступа к информации о производственных процессах на местах их выполнения. Это позволит существенно снизить затраты. Растет также применение промышленной 3D-печати, как для быстрого прототипирования, так и для изготовления конечных продуктов. По прогнозу аналитиков ABI, к 2026 году в США годовая выручка от продажи изделий, выпущенных с помощью 3D-печати, достигнет 75 млрд долл. Вложения в бережливое производство на основе современных технологий, безусловно, окупятся [13].

Контейнеры и микросервисы привлекают интерес организаций, которым требуется быстрая разработка приложений, использующих Интернет вещей и облака. Особенно активно «модные» технологии, включая граничные и бес серверные вычисления, контейнеры и микрослужбы, применяются для проектов в сфере Интернета вещей, причем такие проекты обычно реализуются по методу DevOps. Сейчас платформы микрослужб и контейнеров предпочтительнее использовать в небольших по масштабу проектах с меньшим риском. Применение будет расти по мере того, как в организациях освоят работу с современными архитектурами, внедрят платформы оркестровки наподобие Docker, Kubernetes и Cloud Foundry для управления жизненным циклом растущего числа контейнеров.

Руководители отделения Oracle Cloud Platform отмечают, что влияние блокчейна сегодня ощущается не только в финансовой отрасли, но и, например, в таких областях, как оптимизация цепочки поставок и безопасность. За последнее время было подано почти 2,5 тыс. заявок на регистрацию патентов, касающихся блокчейна, а годовая выручка, обеспечиваемая соответствующими технологиями, к 2025 году, по прогнозу, превысит 176 млрд долл.

В Oracle предвидят, что в течение всего двух лет блокчейн станет стандартом в мире коммерции, и уже сегодня он начинает оказывать мощное влияние на здравоохранение, розничную торговлю, государственный сектор и не только. Блокчейн, считают специалисты, принесет серьезные изменения в финансовые отделы, причем не только в плане ведения бухгалтерии, которая основана на системе двойной записи, изобретенной еще шесть веков тому назад. Финансовым директорам стоит готовиться как к внешним переменам, обусловленным блокчейном, так и к внутренним. Сверка, соотнесение платежей со счетами, сопоставление заказов на покупку с накладными и другие операции уже скоро могут быть поручены распределенным реестрам.

Объединив облачные и граничные (или периферийные) технологии, можно выполнять вычисления вблизи источников данных с последующей отправкой информации в облако для размещения и анализа. Например, сведения о здоровье пациентов могут передаваться в центральное облачное хранилище, а данные от автомобилей - анализироваться в облаке, чтобы тем самым предотвратить образование дорожных заторов.

Облачно-граничные системы позволят адаптировать существующие архитектуры для определенных сценариев применения, помогая снизить сетевую задержку, уменьшить взаимозависимости систем, повысить устойчивость, сократить затраты. Но пока что преимущества граничных и гибридных архитектур осознаются недостаточно.

Перечисленные в этом пункте цифровые технологии уже входят в хозяйственную деятельность компаний, неизбежно меняя бизнес-процессы, что отражается на их качестве и уровне затрат. Таким образом, использование современных трендов цифровизации актуально и должно использоваться разумно и своевременно.

1.2 Содержание управления затратами предприятия

В условиях цифровой экономики появляются дополнительные инструменты управления затратами. Это определяется ее преимуществами. Использование информационных технологий снижает стоимость платежей и открывает новые источники дохода.

В онлайн стоимость услуг ниже, чем в традиционной экономике (прежде всего за счет снижения затрат на продвижение), а сами услуги, как государственные, так и коммерческие - доступнее.

Кроме того, товары и услуги в цифровом мире могут быстро выйти на глобальный рынок, стать доступными людям в любой точке мира. Предлагаемый продукт может быть практически мгновенно доработан под новые ожидания или потребности потребителя.

Цифровая экономика предоставляет гораздо более разнообразный информационный, образовательный, научный, продуктовый контент – быстрее, качественнее и удобнее. Это отражается на уровне затрат и возможности управления ими. Следует использовать накопленный в мировой практике опыт, поэтому далее рассмотрим его подробнее.

Лидерами в реализации программ цифровизации и интеграции своей деятельности на уровне конечного пользователя являются промышленные компании из Азиатско-Тихоокеанского региона: темпы освоения цифровых продуктов и услуг и подключения новых технологий у предприятий из этого региона намного выше, чем у аналогичных компаний в странах Северной и Южной Америки, Европы, Ближнего Востока и Африки (EMEA).

Этот разрыв продолжит увеличиваться: достичь высокого уровня зрелости цифровых экосистем в ближайшие пять лет планируют 32 % азиатских компаний, в то время как в Северной и Южной Америке таких компаний - 24 %, а в регионе EMEA - 15 % [14].

При подготовке своего отчета «Цифровые чемпионы» подразделение PwC Strategy& опросило 1 155 руководителей мировых производственных компаний в 26 странах, чтобы узнать их мнение об «Индустрии 4.0» и цифровом производстве [14]. По результатам исследования специалисты PwC разработали индекс цифровой зрелости, чтобы обозначить так называемых «цифровых чемпионов», и разобраться в том, какие отличительные характеристики позволяют им опережать своих конкурентов.

К категории «цифровых чемпионов» можно отнести 10 % мировых производственных компаний, в то же время почти две трети участников исследования находятся всего лишь на начальном этапе цифровой трансформации или же вообще не приступили к реализации такого рода программ. Возглавляет процесс цифровизации Азиатско-Тихоокеанский регион: здесь статуса «цифрового чемпиона» достигли 19 % производственных предприятий по сравнению с 11 % компаний в Северной и Южной Америке и 5 % компаний в регионе EMEA.

Больше всего «цифровых чемпионов» среди предприятий автомобильной отрасли (20 %) и электронной промышленности (14 %). Предприятия сектора производства потребительских товаров (6 %), сектора машиностроения и производства промышленных товаров (6 %), компании перерабатывающих отраслей (6 %) пока еще находятся далеко позади. Мировые производственные компании уже сейчас массово применяют новые технологии в своей деятельности, но к освоению решений на базе искусственного интеллекта они только приступают.

У двух третей всех компаний нет четкого плана и стратегии цифрового развития, необходимых, для того чтобы обеспечить цифровую трансформацию и формирование цифровой культуры.

Согласно данным исследования, «цифровыми чемпионами» признаны всего 10 % мировых производственных компаний. Эти компании реализуют масштабные, по-настоящему инновационные программы цифровизации, выходящие далеко за рамки простой автоматизации и организации сетей.

Исследование также показало, что статуса «цифрового чемпиона» достигли 19 % азиатских производственных компаний по сравнению с 11 % компаний в Северной и Южной Америке и 5 % в регионе EMEA. Необходимость снижения расходов на оплату труда и затрат на производство, а также новый стиль управления подталкивают производственные компании в Азиатско-Тихоокеанском регионе ускоренными темпами переводить свои основные процессы на цифровые технологии [13, 14].

Цифровизация приведет к росту производства на зрелых рынках, ведь она позволяет снизить операционные затраты и дает возможность компаниям уменьшить свою зависимость от такого фактора, как разница в уровнях оплаты труда в разных странах.

В то же время компании в регионе EMEA в большинстве случаев ограничиваются средним уровнем интеграции цепочки поставок, при этом в производственных процессах уровень автоматизации и подключения информационных ресурсов к сети у них зачастую низкий. Также, в отличие от своих конкурентов из Азиатско-Тихоокеанского региона компаниям из региона EMEA намного чаще не удается связать все составляющие своей деятельности в единую сеть (речь идет о стратегическом, операционном, технологическом и кадровом компонентах), лишь немногие из них способны привлекать партнеров для создания наиболее выгодных предложений для клиентов. Именно поэтому, а также учитывая тот факт, что они уже отстают, компании из региона EMEA ожидают, что их инвестиции в новые технологии и цифровые экосистемы приведут к 12,7 % росту цифровой выручки в ближайшие пять лет (для сравнения: по оценкам азиатских компаний, этот рост составит 16,6 %).

Две трети мировых производственных компаний находятся на начальной стадии трансформации своего производства или еще не приступали к данному вопросу. В таких секторах, как перерабатывающая отрасль, сектор производства потребительских товаров, машиностроение и производства промышленных товаров на статус «цифровых чемпионов» могут претендовать организации ограниченного круга. Компании, занимающиеся производством промышленного оборудования, уже сейчас продвинулись гораздо дальше, но самого высокого уровня цифровой зрелости достигли предприятия автомобильной отрасли (20 % «цифровых чемпионов») и электронной промышленности (14 %). Предприятия автомобилестроения уже на протяжении десятилетий занимаются оптимизацией и автоматизацией своей деятельности, внедряют подключённые устройства.

Производители электроники всегда шли впереди всех в привлечении внешних подрядчиков для производства своей продукции, а для этого необходимо обеспечивать подключение разнородных систем и партнеров в рамках расширенной цепочки поставок и организовывать управление ими.

Согласно результатам исследования, компании рассчитывают на достижение существенной экономии затрат и повышение эффективности от внедрения технологий: в ближайшие пять лет обеспечить экономию затрат ожидают 16 % «цифровых чемпионов» в сравнении с 10 % из числа тех компаний, которые находятся на начальном уровне цифровизации. Как минимум 90 % «цифровых чемпионов» уже внедрили, тестируют или планируют внедрить ряд технологий, в частности «Интернет вещей» (97 %) и продвинутую робототехнику (90 %).

Совсем иначе обстоит дело среди начинающих: около одной трети компаний на начальном уровне цифровизации освоили самые распространенные производственные технологии, такие как диагностическое (прогнозное) техническое обслуживание (39 %) и интегрированное планирование цепочки поставок (32 %).

Искусственный интеллект (ИИ) освоила одна треть «цифровых чемпионов», которые используют эту технологию в основных областях своей деятельности, преимущественно для автоматизации выполнения ручных и когнитивных задач. Вместе с тем 98 % компаний на начальном уровне цифровизации вообще не ведут никакой деятельности в области освоения ИИ. Большинство компаний признают существенный потенциал ИИ, но варианты практического применения этой технологии пока находятся только в процессе проработки. Так, 52 % «цифровых чемпионов» отметили, что испытывают нехватку специалистов с необходимым опытом для масштабного внедрения систем на базе ИИ. При этом многие сомневаются в целесообразности массового применения ИИ, потому что не уверены в зрелости данных, полученных от систем на базе ИИ.

Если говорить об использовании ИИ, то и здесь в первых рядах идут азиатские компании: внедрением полноценных решений на базе ИИ занимаются 15 % компаний из этого региона, в то время как компании из региона EMEA значительно уступают им в этом (5 %).

По словам большей части участников исследования, у них нет четкого плана и стратегии в области цифрового развития, необходимых, для того чтобы обеспечить цифровую трансформацию и формирование цифровой культуры. Только 27 % респондентов заявляют, что их сотрудники обладают необходимой квалификацией, для того чтобы справиться с вызовами цифрового будущего. С другой стороны, более 70 % «цифровых чемпионов» утверждают, что у руководства их компаний есть четкие планы на будущее и что руководители их компаний на своем примере демонстрируют важность цифровых перемен в своих организациях. Соответственно, «цифровые чемпионы» вкладывают большие средства в развитие и обучение своего персонала и создают многофункциональные рабочие группы, для того чтобы поощрять инновации в разных областях своей деятельности.

Таким образом, использование преимуществ цифровизации дает возможности управления затратами и определяет перспективы их снижения.

1.3 Методология управления затратами

Существенной проблемой управления затратами на предприятиях является противоречие между организационной структурой и бизнес-процессами. Организационную структуру большинства предприятий можно охарактеризовать как линейно-функциональную. Однако данный тип организационной структуры не отвечает современным требованиям стандартов менеджмента качества, в соответствии с которыми необходим переход на процессное управление. Лучше всего, в силу особенностей линейно-функциональной организационной структуры, реализуются учет и планирование затрат, остальные же функции управления затратами либо не представлены вовсе, либо выполняются частично.

Так, не проводится контроль затрат по местам возникновения, недостаточно уделяется внимания причинам возникновения затрат.

Следствием неполной реализации функций управления затратами является и то, что на промышленных предприятиях не уделяется внимания причинам возникновения затрат, местам возникновения затрат, не выявляются и не устраняются факторы, влияющие на величину затрат, не оценивается эффективность использования ресурсов предприятия.

Существенное влияние на изменение себестоимости продукции оказывают косвенные затраты предприятия. В современных условиях их удельный вес может достигать 50% в общей сумме затрат фирмы.

В свою очередь точность отнесения косвенных затрат на себестоимость продукции зависит от способа их распределения. Как правило, на промышленных предприятиях используется небольшое количество баз распределения косвенных затрат (например, пропорционально основным материалам, пропорционально заработной плате основных производственных рабочих и пр.).

При этом отсутствует взаимосвязь между выбранными базами распределения - с одной стороны, и причинами возникновения, и величиной косвенных затрат предприятия - с другой. Поскольку доля косвенных затрат в общей сумме затрат велика, себестоимость рассчитывается неточно, ведь часть продукции может быть оценена ниже ее реальной стоимости, что приводит к убыткам, а часть - выше, что снижает конкурентоспособность продукции из-за неоправданно высокой цены.

Неточная информация о величине затрат на производство продукции порождает проблему плохого информационного обеспечения процесса управления, что делает невозможным принятие обоснованных и эффективных управленческих решений. При этом данная проблема может усугубляться неточным применением различных признаков классификации затрат. В случае применения такого инструмента, как маржинальный анализ, который предполагает разделение всех затрат в зависимости от связи с объемом производства на переменные и постоянные, часто можно встретить использование показателя прямых затрат вместо переменных затрат [18].

В целом выявленные проблемы управления затратами промышленных предприятий в России условно можно разделить на 3 группы:

- противоречие организационной структуры и бизнес-процессов;

- недостаточно эффективное информационное обеспечение процесса принятия решений;

- отсутствие системы управления затратами.

Для того, чтобы деятельность по управлению затратами носила системный характер, необходимо обеспечить выполнение всех функций управления. Это возможно следующими способами:

- централизация: сформировать отдельное подразделение по управлению затратами, которое будет заниматься координацией всех функций,

- рассредоточение: закрепить за ответственными лицами основные функции по управлению затратами в рамках существующей структуры управления и ее подразделений.

Проблемы, связанные с плохим информационным обеспечением процесса принятия решений можно решить путем внедрения функционального (операционного) учета затрат или учета затрат на основе видов деятельности (Асйуку-Based-Costing). Следует учесть, что именно АВС-метод в большей степени способствует решению большинства задач управления затратами [11], а также в высшей степени соответствует современным моделям стратегического управления бизнесом [12].

АВС-метод позволяет отслеживать причинно-следственные связи между факторами затрат (базами распределения) и косвенными затратами. В основе метода учета затрат по операциям лежит понимание природы косвенных затрат предприятия, позволяющее отнести определенные затраты на виды продукции в соответствии с принципом причинности. Главная особенность данного метода состоит в том, что он предусматривает возможность применения различных баз распределения при учете затрат и расчете себестоимости, что позволяет наиболее точно распределить косвенные затраты предприятия на себестоимость готовой продукции.

Внедрение данного метода будет способствовать решению проблемы плохого информационного обеспечения принятия управленческих решений. Кроме того, внедрив данный метод, предприятие сможет отслеживать косвенные затраты по видам продукции, контролировать динамику затрат.

На основе анализа факторов, влияющих на размер косвенных затрат, можно будет определять причины возникновения таких затрат. В свою очередь, на основании выявленных причин возникновения затрат предприятие получает возможность более эффективно контролировать затраты путем более точного распределения обязанностей в области управления затратами, а также установления виновных лиц в случае необоснованного роста затрат.

Внедрение данного метода требует больших затрат времени, а также привлечения высококвалифицированных специалистов. Но с учетом того, что на многих промышленных предприятиях уже внедрена система менеджмента качества (ISO серии 9000:2000), внедрение процессного подхода и переход на использование рекомендуемого метода являются актуальными и целесообразными [14].

Экономическими эффектами от внедрения АВС-метода будут:

- точное исчисление себестоимости продукции;

- объективная оценка рентабельности продукции;

- своевременное выявление убыточных групп товаров, на которые приходится большая доля косвенных затрат по сравнению с другими товарами;

- повышение качества, объективности и эффективности управленческих решений в рамках финансового менеджмента;

- более экономное и рациональное распределение ограниченных ресурсов;

- повышение результативности воздействия на затраты предприятия, появление возможности обнаружения наиболее действенных способов их снижения.

Эффект от уточнения классификации затрат будет выражаться в повышении точности информационного обеспечения.

Что касается системы управления затратами, то целесообразно ее строить исходя из использования принципов бережливого производства, методов бюджетирования и управленческого учета, методов управления затратами по системам стандарт-кост и директ- кост и многих других инструментов.

Таким образом, можно сказать о том, что предприятия смогут добиться существенного повышения эффективности управления затратами и всей своей деятельности, внедряя предлагаемые мероприятия. Они ориентированы на повышение эффективности управления затратами, улучшение финансово-экономических результатов деятельности и, как следствие, на повышение конкурентоспособности промышленных предприятий.

2 АНАЛИЗ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ЗАТРАТАМИ РФСДМОО «ФАРБС»

2.1 Организационно-экономическая характеристика РФСДМОО «Фарбс»

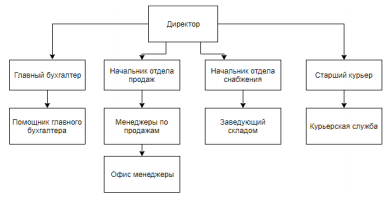

РФСДМОО «Фарбс» зарегистрирована 28 октября 2014 г. Руководитель организации: президент федерации Глотов Виталий Александрович. Основным видом деятельности является «Деятельность прочих общественных организаций, не включенных в другие группировки». Организационная структура РФСДМОО «Фарбс» представлена на рисунке 2.1.

Рисунок 2.1 - Организационная структура РФСДМОО «Фарбс»

Высший уровень представлен директором, затем средний уровень: главный бухгалтер, начальники отдела продаж и снабжения и старший курьер. Следующий уровень: помощник главного бухгалтера, менеджеры по продажам, заведующий складом и курьерская служба, и низший уровень представлен офис менеджерами.

Динамика основных экономических показателей, характеризующих деятельность РФСДМОО «Фарбс» за 2016–2018 гг. представлены в таблице 2.1.

Таблица 2.1

Динамика основных экономических показателей деятельности РФСДМОО «Фарбс» за 2016–2018 гг.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение |

Темп роста, % |

||

|

2017 г. от 2016 г. |

2018 г. от 2017 г. |

2017 г. / 2016 г. |

2018 г. / 2017 г. |

||||

|

Выручка от продаж, тыс. руб. |

65790 |

74764 |

102707 |

8974 |

27943 |

113,6 |

137,4 |

|

Себестоимость продаж, тыс. руб. |

69353 |

70901 |

88260 |

1548 |

17359 |

102,2 |

124,5 |

|

Прибыль от продаж, тыс. руб. |

-3563 |

3863 |

14447 |

7426 |

10584 |

108,4 |

374,0 |

|

Чистая прибыль, тыс. руб. |

-3270 |

2974 |

11331 |

6244 |

8357 |

90,9 |

381,0 |

|

Среднесписочная численность, чел. |

45 |

45 |

52 |

– |

7 |

– |

115,6 |

|

Среднемесячная заработная плата одного работающего, руб. |

15 236 |

16 523 |

18043 |

1 287 |

1 520 |

108,4 |

109,2 |

|

Фонд оплаты труда, тыс. руб. |

8227,4 |

8922,4 |

11258,8 |

695 |

2336,4 |

108,4 |

126,2 |

По данным таблицы 2.1 видно, что выручка от продаж с каждым годом увеличивается, в 2018 году по сравнению с 2017 годом произошло сокращение на 16050 тыс. руб. При увеличении выручки от реализации сила операционного рычага снижается, что влечет за собой рост прибыли.

Полная себестоимость продаж в 2018 году увеличилась на 17359 тыс. руб. и составила 88260 тыс. руб. Структура и уровень полной себестоимости продаж сложился под влиянием основного фактора: изменения цен на покупные товары.

Прибыль от продаж в РФСДМОО «Фарбс» составляет 10584 тыс. руб., в то время, как в прошлом году она составляла 3863 тыс. руб.

Увеличение показателя прибыль от продаж может свидетельствовать о снижении издержек производства и обращения, что и наблюдается на данном предприятии, а это значит, увеличивается доходность продаж.

Среднесписочная численность работников предприятия за 2017 год составила 45 человек, среднесписочная численность за 2018 год составила 52 человека, увеличение среднесписочной численности на 7 человек (15,6 %).

2.2 Анализ структуры и динамики затрат РФСДМОО «Фарбс»

Целью анализа издержек обращения является определение рациональности их использования, а также выявление путей экономии как в текущем, так и предстоящем периодах. Динамика и структура себестоимости продаж по видам деятельности за 2016–2018 гг. представлены в таблице 2.2.

Таблица 2.2

Динамика и структура себестоимости продаж в РФСДМОО «Фарбс» по видам деятельности за 2016–2018 гг.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

|||

|

тыс. руб. |

уд. вес,% |

тыс. руб. |

уд. вес,% |

тыс. руб. |

уд. вес,% |

|

|

Себестоимость продаж, всего |

69353 |

100 |

70901 |

100 |

88260 |

100 |

|

В том числе: |

||||||

|

от продажи продукции |

38549 |

55,6 |

50916 |

71,8 |

61439 |

69,6 |

|

от продажи работ, услуг |

16146 |

23,3 |

16356 |

23,1 |

21574 |

24,4 |

|

от предоставления имущества в аренду |

4658 |

21,1 |

3629 |

5,1 |

5247 |

5,9 |

Структура расходов РФСДМОО «Фарбс» за 2016–2018 гг. представлена в таблице 2.3.

Таблица 2.3

Структура расходов РФСДМОО «Фарбс» за 2016–2018 гг.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

|||

|

тыс. руб. |

уд. вес,% |

тыс. руб. |

уд. вес,% |

тыс. руб. |

уд. вес,% |

|

|

Расходы, всего |

69799 |

100 |

71490 |

100 |

89541 |

100 |

|

В том числе: |

||||||

|

расходы по основной деятельности |

69353 |

99,4 |

70901 |

99,2 |

88260 |

98,6 |

|

прочие расходы |

446 |

0,6 |

589 |

0,8 |

1281 |

1,4 |

Снижение и оптимизация затрат являются одними из основных направлений совершенствования экономической деятельности каждого предприятия. Динамика затрат в РФСДМОО «Фарбс» представлена в таблице 2.4.

Таблица 2.4

Динамика затрат в РФСДМОО «Фарбс», тыс. руб.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение (тыс. руб.) |

Относительное отклонение (%) |

||

|

2017 г. от 2016 г. |

2018г. от 2017г. |

2017 г. / 2016 г. |

2018 г. / 2017 г. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Материальные затраты, в т.ч. |

34676 |

35450 |

44130 |

774 |

8680 |

102,2 |

124,5 |

|

- арендная плата |

4658 |

4629 |

5247 |

-29 |

618 |

99,4 |

113,4 |

Продолжение таблицы 2.4

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

-сырье и материалы |

15780 |

16815 |

20354 |

1035 |

3539 |

106,6 |

121,0 |

|

-вспомогатель-ные материалы |

6546 |

6490 |

7689 |

-56 |

1199 |

99,1 |

118,5 |

|

-энергия |

2598 |

2688 |

3950 |

90 |

1262 |

103,5 |

146,9 |

|

-топливо |

3412 |

3502 |

4562 |

90 |

1060 |

102,6 |

130,3 |

|

-услуги производствен-ного характера |

1682 |

2326 |

2328 |

644 |

2 |

138,3 |

100,1 |

|

Затраты на ОТ |

8227,4 |

8922,4 |

11258,8 |

695 |

2336,4 |

108,4 |

126,2 |

|

Отчисления на соц. нужды |

2468,2 |

2676,7 |

3377,6 |

208,5 |

700,9 |

108,4 |

126,2 |

|

Амортизация |

23535,4 |

23262,9 |

28212,6 |

-272,5 |

4949,7 |

98,8 |

121,3 |

|

Прочие денежные расходы |

446 |

589 |

1281 |

143 |

692 |

132,1 |

217,5 |

|

Себестоимость продаж |

69353 |

70901 |

88260 |

1548 |

17359 |

102,2 |

124,5 |

По данным таблицы 2.4 можно сказать о том, что в РФСДМОО «Фарбс» с ростом себестоимости увеличиваются и все статьи затрат. Наибольшее суммарное значение в себестоимости занимают материальные затраты. В 2018г. по данной статье произошло увеличение на 8680 тыс. руб., что на конец года составило 44130 тыс. руб.

Обобщающими показателями эффективности использования материальных ресурсов являются показатели материалоотдачи и материалоемкости продукции.

Материалоемкость - показатель, обратный материалоотдаче, характеризующий величину материальных затрат, приходящихся на 1 руб. произведенной продукции.

Анализ материальных затрат РФСДМОО «Фарбс» в общей сумме себестоимости представлен в таблице 2.5.

Таблица 2.5

Анализ материальных затрат РФСДМОО «Фарбс»

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение (тыс. руб.) |

Относительное отклонение (%) |

||

|

2017 г. от 2016 г. |

2018 г. от 2017 г. |

2017 г. / 2016 г. |

2018 г. / 2017 г. |

||||

|

Себестоимость продаж, тыс. руб. |

69353 |

70901 |

88260 |

1548 |

17359 |

102,2 |

124,5 |

|

Материальные затраты, тыс. руб. |

34676 |

35450 |

44130 |

774 |

8680 |

102,2 |

124,5 |

|

Материалоемкость, коп. на 1 руб. продукции |

0,53 |

0,49 |

0,41 |

-0,4 |

-0,8 |

92,5 |

83,7 |

|

Коэффициент материалоотдачи |

1,9 |

2,0 |

2,4 |

0,1 |

0,4 |

- |

- |

Снижение материалоемкости в 2018 г. на 0, 8 копеек на рубль продукции и рост материалоотдачи на 0,4 копейки являются показателем эффективного использования материальных ресурсов на предприятии.

Таким образом, по результатам исследования можно сказать о том, что управление затратами в РФСДМОО «Фарбс» представляет собой непрерывный процесс их учета, анализа, планирования и контроля, результатом которого является выработка управленческих решений, направленных на оптимизацию затрат и их снижение.

3 РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ЗАТРАТАМИ РФСДМОО «ФАРБС»

3.1 Разработка мероприятий, направленных на совершенствование управления затратами РФСДМОО «Фарбс»

В целях устранения недостатков и повышения эффективности управления затратами на производство и реализацию продукции в организации предлагается следующее мероприятия, представленные в таблице 3.1.

Таблица 3.1

Предлагаемые мероприятия, направленные на повышение эффективности деятельности РФСДМОО «Фарбс»

|

Предлагаемые мероприятия |

Характеристика мероприятий |

Эффективность мероприятий |

|

Снижение дебиторской задолженности |

Для снижения дебиторской задолженности предприятию необходимо в кратчайшие сроки оптимизировать условия проводимых сделок, а также усиленными темпами взыскивать долги |

Сокращение дебиторской задолженности увеличит свободные денежные средства предприятия. С помощью этих средств увеличится статья баланса «Денежные средства» |

|

Внедрение нового технологического оборудования |

Вакуумный шприц DUCO - это универсальное технологическое оборудование |

Внедрение данного оборудования приведет к повышению эффективности функционирования предприятия и росту прибыли |

|

Внедрение должности внутреннего аудитора |

Основные задачи, возлагаемые на внутреннего аудитора: обеспечение выполнения работниками требований законодательства |

Эффект, достигаемый на первом году внедрения проекта, определяется разностью достигнутых результатов и понесенных затрат |

Для сокращения дебиторской задолженности, РФСДМОО «Фарбс» необходимо периодически проводить переговоры с покупателями о возврате долга, причем данное действие регистрировать в информационной системе. Фрагмент отчета о проведенных переговорах с дебиторами РФСДМОО «Фарбс» представлен в таблице 3.2.

На конец 2018 г. размер дебиторской задолженности составил 5210 тыс. руб. За счет высвобожденных денежных средств предлагается пополнить ликвидные ресурсы предприятия, такие как, краткосрочные финансовые вложения, приносящие доход РФСДМОО «Фарбс».

Таблица 3.2

Фрагмент отчета о проведенных переговорах с дебиторами в РФСДМОО «Фарбс», тыс. руб.

Содержание

|

Дебитор |

Сумма задолженности |

Начало переговоров |

Окончание переговоров |

Ответственное лицо |

|

|

ООО «Тандер» |

3 210 |

10.11.2018 г. 10:00 |

10.11.2018 г. 10:25 |

Напомнил клиенту о просроченной оплате по счету № 235 от 28.07.2018г., должник обещал погасить долг до 13.11.2018г. |

Юрист Ивченко В.А. |

|

ПАО «Континент Трейд» |

2 000 |

10.11.2018 г. 11:00 |

10.11.2018 г. 11:10 |

Напомнил клиенту о просроченной оплате по счету № 203 от 10.10.2018г., должник обещал погасить долг в течение недели, т.е. до 18.11.2018г. |

Юрист Ивченко В.А. |

|

Итого |

5 210 руб. |

||||

В результате предложенного мероприятия предприятие сможет снизить дебиторскую задолженность на 50 % за счет усиленной работы по ее взысканию. Срок ее взыскания - 3 года, после чего произойдет списание. Снижение дебиторской задолженности составит: 2 605 тыс. руб.

5210 × 50% = 2605 тыс. руб.

5210 – 2605 = 2605 тыс. руб.

В результате снижения дебиторской задолженности на предприятии произойдет увеличение денежных средств, что составит: 3 989 тыс. руб.

2605 + 1384 = 3989 тыс. руб.

Ожидаемые изменения оборотных активов РФСДМОО «Фарбс», представлены в таблице 3.3.

Таблица 3.3

Ожидаемые изменения оборотных активов РФСДМОО «Фарбс»

|

Средства предприятия |

2018 г. |

2019 г. (план) |

Абсолютное отклонение, тыс. руб. |

Темп роста, % |

||

|

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

|||

|

Оборотные активы |

24706 |

100 |

24706 |

100 |

– |

– |

|

В том числе: |

||||||

|

Запасы |

14028 |

56,8 |

14028 |

56,8 |

– |

– |

|

Дебиторская задолженность |

5210 |

21,1 |

2605 |

10,5 |

-2605 |

50,0 |

|

Денежные средства |

1384 |

5,6 |

3989 |

16,1 |

2605 |

300,0 |

|

Прочие оборотные активы |

4084 |

16,5 |

4084 |

16,5 |

– |

– |

По данным таблицы 3.3 можно сделать вывод о том, что сокращение дебиторской задолженности увеличит свободные денежные средства РФСДМОО «Фарбс», а именно на 2605 тыс. руб. С помощью этих средств увеличится статья баланса «Денежные средства». Следовательно, внедрение этих мероприятий повысит эффективность работы предприятия и позволит завоевать большую долю рынка, чем до внедрения мероприятий. По решению и в интересах органов управления РФСДМОО «Фарбс» предлагается внедрить должность внутреннего аудитора, который в ходе своей деятельности будет подчиняться руководителю РФСДМОО «Фарбс».

В таблице 3.4 представлена структура единовременных затрат на внедрение должности внутреннего аудитора РФСДМОО «Фарбс».

Таблица 3.4

Затраты при внедрении должности внутреннего аудитора в РФСДМОО «Фарбс»

|

Вид затрат |

руб. |

|

единовременные |

|

|

приобретение оборудования |

40 000 |

|

приобретение программного обеспечения |

25 000 |

|

прочие |

20 000 |

|

всего единовременных затрат |

85 000 |

|

постоянные |

|

|

заработная плата |

18 000 |

|

страховые взносы |

5 400 |

|

итого постоянные затраты |

23 400 |

Прирост дохода, который может быть получен, в результате реализации мероприятия составляет 300 000 руб.

Данная сумма сложилась из общей суммы, выявленной в ходе контрольно-аудиторской деятельности недостач, потерь и хищений по вине персонала организации, минимизации потерь из-за ошибок по налогообложению и возможных финансовых санкций. Затраты на внедрение предложений составят 108 400 руб.

Эффект, достигаемый на первом году внедрения проекта, определяется разностью достигнутых результатов и понесенных затрат:

300 – 108,4 = 191,6 тыс. руб.

Затраты при внедрении должности внутреннего аудитора в РФСДМОО «Фарбс» представлены на рисунке 3.1.

Рисунок 3.1 - Затраты при внедрении должности внутреннего аудитора в РФСДМОО «Фарбс»

Таким образом, экономический эффект от внедрения проекта составит 29630 тыс. руб.

Внедрение нового технологического оборудования.

Применение этого способа позволяет воздействовать на важнейшие факторы, способные наиболее существенно повлиять на анализируемый показатель.

Основным условием снижения затрат сырья и материалов на производство единицы продукции является улучшение конструкций изделий и совершенствование технологии производства, использование прогрессивных видов материалов, внедрение технически обоснованных норм расходов материальных ценностей.

Исходя из выше сказанного было принято решение предложить предприятию РФСДМОО «Фарбс» приобрести вакуумный шприц DUCO стоимостью 480 тыс. руб.

Так как внедрение вакуумного шприца DUCO может позволить снизить расход сырья на единицу продукции на 1,25% и увеличить сумму операционных затрат на 7%, то определяется снижение себестоимости произведенной продукции благодаря уменьшению материальных затрат при проведения мероприятия.

В то же время за счет операционных затрат себестоимость увеличится на следующую величину:

Общее снижение себестоимости составит:

.

Таким образом, общее снижение себестоимости в РФСДМОО «Фарбс» и, значит, увеличение прибыли после внедрения вакуумного шприца составляет 426,915 тыс. руб.

3.2 Оценка экономической эффективности предлагаемых мероприятий

Как говорилось ранее, к основным источникам резервов повышения выработки можно отнести снижение себестоимости. Вышеперечисленные аналитические расчеты показывают, что мероприятие по внедрению новой технологии приведет к росту суммы прибыли и уменьшению себестоимости.

Оценку эффективности внедрения данного оборудования произведем двумя методами: статичным и дисконтирования.

.

Таким образом, простой срок окупаемости проекта по внедрению вакуумного шприца составит 1,124 года.

Сумма единоразовых вложений представлена в таблице 3.5.

Таблица 3.5

Сумма единоразовых вложений при внедрении вакуумного шприца DUCO в РФСДМОО «Фарбс»

|

Показатели |

1 год |

2 год |

3 год |

4 год |

5 год |

6 год |

7 год |

|

Сумма инвестиции, тыс. руб. |

480 |

||||||

|

Прирост прибыли, тыс. руб. |

426,915 |

426,915 |

426,915 |

426,915 |

426,915 |

426,915 |

426,915 |

|

Амортизационные отчисления, тыс. руб. |

68,7 |

68,7 |

68,7 |

68,7 |

68,7 |

68,7 |

68,7 |

|

Денежный поток, тыс. руб. |

474,915 |

474,915 |

474,915 |

474,915 |

474,915 |

474,915 |

474,915 |

|

Дисконтированный денежный поток, тыс. руб. |

365,319 |

281,015 |

216,165 |

166,281 |

127,908 |

98,391 |

75,686 |

|

Кумулятивный дисконтированный чистый доход, тыс. руб. |

365,319 |

646,334 |

862,499 |

1028,78 |

1156,69 |

1255,08 |

1330,77 |

|

Чистый кумулятивный дисконтированный доход (NPV), тыс. руб. |

-114,680 |

166,334 |

382,499 |

548,78 |

676,689 |

775,08 |

850,765 |

Срок окупаемости, рассчитанный с использованием метода дисконтирования, составил 2 года, поскольку именно на втором году реализации проекта чистый кумулятивный дисконтированный доход принял положительное значение. Таким образом, исходя из проведенных расчетов эффективности реализации проекта по внедрению вакуумного шприца DUCO, можно сделать вывод о целесообразности данного мероприятия. Эффективность внедрения новой технологии на данном участке представлена в таблице 3.6.

Исходя из данных, приведенных в таблице 3.6, при реализации проекта по внедрению нового станка на участке экономический эффект от повышения выработки на одного работника составит 20,6 тыс. руб. или 10,01%.

Таким образом, внедрение новой технологии является эффективным способом увеличения показателей выработки, как на отдельных участках, так и на предприятии в целом.

Таблица 3.6

Эффективность мероприятия по внедрению вакуумного шприца в РФСДМОО «Фарбс»

|

Наименование показателей |

Сумма (прогноз) |

|

Выручка от реализации продукции, тыс. руб. |

79 616 |

|

Себестоимость продукции, тыс. руб., в т.ч.: |

68 370,5 |

|

материальные затраты |

59 812,43 |

|

операционные затраты |

8 558,07 |

|

Прибыль, тыс. руб. |

11 245,5 |

Суммарная экономическая эффективность внедрения предложенных мероприятий в РФСДМОО «Фарбс» представлена в таблице 3.7.

Таблица 3.7

Суммарная экономическая эффективность внедрения предложенных мероприятий в РФСДМОО «Фарбс»

|

Наименование мероприятия |

Сумма, тыс. руб. |

|

Снижение дебиторской задолженности |

2605 |

|

Внедрение должности внутреннего аудитора |

191,6 |

|

Внедрение нового технологического оборудования |

426,915 |

|

Суммарная экономия |

3223,5 |

Таким образом, можно сделать вывод о том, что мероприятия направленные на повышение эффективности деятельности РФСДМОО «Фарбс» экономически целесообразны, так как ожидаемая экономическая эффективность является положительной.

ЗАКЛЮЧЕНИЕ

В соответствии с целями и задачами в работе были проведены исследования и получены следующие результаты.

Обзор теории управления затратами позволил выявить целесообразность построения на предприятии системы управления затратами в рамках которой наиболее очевидны результаты такого управления. при этом, очень важно учитывать грядущие изменения в бизнес-процессах, которые скажутся на управлении затратами, в том числе.

Одной из проблем в области управления затратами является информационное обеспечение. Это касается и сбора информации, и информационной поддержки управленческих решений, и использовании информационных технологий с целью снижения затрат. Это предполагает использование преимуществ диджитализации, которая автором рассмотрена, как в целом по экономике, так и в отраслевом разрезе.

Выручка от продаж с каждым годом увеличивается, в 2018 году по сравнению с 2017 годом произошло сокращение на 16050 тыс. руб. При увеличении выручки от реализации сила операционного рычага снижается, что влечет за собой рост прибыли.

Полная себестоимость продаж в 2018 году увеличилась на 17359 тыс. руб. и составила 88260 тыс. руб. Структура и уровень полной себестоимости продаж сложился под влиянием основного фактора: изменения цен на покупные товары.

Прибыль от продаж в РФСДМОО «Фарбс» составляет 10584 тыс. руб., в то время, как в прошлом году она составляла 3863 тыс. руб.

Увеличение показателя прибыль от продаж может свидетельствовать о снижении издержек производства и обращения, что и наблюдается на данном предприятии, а это значит, увеличивается доходность продаж.

Среднесписочная численность работников предприятия за 2017 год составила 45 человек, среднесписочная численность за 2018 год составила 52 человека, увеличение среднесписочной численности на 7 человек (15,6 %). Среднемесячная заработная плата в 2018 году увеличилась на 9,2 % и составила 14 996 руб.

В РФСДМОО «Фарбс» с ростом себестоимости увеличиваются и все статьи затрат. Наибольшее суммарное значение в себестоимости занимают материальные затраты. В 2018г. по данной статье произошло увеличение на 8680 тыс. руб., что на конец года составило 44130 тыс. руб. Снижение материалоемкости в 2018 г. на 0, 8 копеек на рубль продукции и рост материалоотдачи на 0,4 копейки являются показателем эффективного использования материальных ресурсов на предприятии.

Таким образом, по результатам исследования можно сказать о том, что управление затратами в РФСДМОО «Фарбс» представляет собой непрерывный процесс их учета, анализа, планирования и контроля, результатом которого является выработка управленческих решений, направленных на оптимизацию затрат и их снижение.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

- Белый, В. М. Себестоимость продукции и управление ею [Текст] / В. М. Белый, В. М. Зиновьев // Менеджмент сегодня. - 2017. - № 4. - С. 212-228.

- Бороненкова, С.А. Экономический анализ в управлении предприятием. М.: Финансы и статистика, 2016. - 224 с.

- Гличев, А. В. Современные методы управления себестоимостью [Текст] / А. В. Гличев // Стандарты и качество. - 2017. - № 6. - С. 20-22

- Голубинский, Ю. М. Качество как важнейшая составляющая технического регулирования [Текст] / Ю. М. Голубинский // Труды международного симпозиума Надежность и качество. - 2018. - № 2. - С. 6-8.

- Демурин, А. С. Разработка элементов теории управления себестоимостью продукции [Текст] / А. С. Демурин // Управление качеством. - 2017. - № 7. - С. 28-31.

- Жовтоног, А. В. Показатели внедрения нового производительного оборудования в производстве [Текст] / А. В. Жовтоног // Стандарты и качество. - 2018. - № 8. - С. 37-41.

- Захаров, М. Г. Оценка себестоимости продукции - это инструмент самосохранения предприятия в условиях кризиса [Текст] / М. Г. Захаров // Стандарты и качество. - 2017. - № 2. - С. 34-35.

- Захаров, М. Г. Система планирования - это инструмент самосохранения предприятия в условиях кризиса [Текст] / М. Г. Захаров // Стандарты и качество. - 2018. - № 2. - С. 34-35.

- Иванов, А. П. Анализ показателей экономической эффективности компаний в рыночной среде [Текст] / А. П. Иванов, Ю. Н. Быкова // Экономический анализ: теория и практика. - 2017. - № 12(69). - С. 26-31.

- Ивахненко, А. Г. Основные положения динамики качества и себестоимости продукции [Текст] / А. Г. Ивахненко, В. Е. Пузанов // Фундаментальные и прикладные проблемы техники и технологии. - 2017. - № 2-5. - С. 122-128.

- Калита, П. Я. От процессов планирования затратами к целостной технологи непрерывного совершенствования организации [Текст] / П. Я. Калита // Стандарты и качество. - 2018. - № 1. - С. 40.

- Киреев, Д. В. К вопросу о управлении затратами на предприятии [Текст] / Д. В. Киреев // Вестник Саратовского государственного технического университета. - 2017. - № 1. - С. 182-185.

- Конкина, В. С. Особенности планирования затратами в корпорации [Текст] / В. С. Конкина // Вестник Рязанского государственного агротехнологического университета им. П. А. Костычева. - 2018. - № 4.-С. 105.

- Косинова, Е. Л. Управление стратегиями планирования затратами предприятия на основе организации центров финансовой ответственности [Текст] / Е. Л. Косинова // Вестник Таганрогского института управления и экономики. - 2018. - № 2. - С. 39-43.

- Кузнецов, В. И. Статистический взгляд на управление себестоимостью продукции [Текст] / В. И. Кузнецов // Экономика, статистика и информатика. Вестник УМО. - 2017. - № 1. - С. 158-162.

- Лавренц, Р. Стратегическое планирование затратами [Текст] / Р.Лавренц, Н. Вагнер // Логинфо. - 2017. - № 5. - С. 10-12.

- Лавренц, Р. А. Управление себестоимостью [Текст] / Р. А. Лавренц // Логинфо. – 2016. - № 5. - С.10-12.

- Лебедев, С. Н. Концептуальный подход к себестоимости и управлению ею [Текст] / С. Н. Лебедев // Социально-гуманитарные знания. - 2016. - № 6. - С. 243-252.

- Ломакин, М. И. Основные походы к оценке себестоимости продукции [Текст] / М. И. Ломакин, Е .В. Глушакова // Информационно-экономические аспекты стандартизации и технического регулирования. - 2017. - № 6. - С. 15-18.

- Ломакин, М. И. Подход к оценке себестоимости продукции с точки зрения скрытого потребителя [Текст] / М. И. Ломакин, Е. В. Глушакова // Компетентность. – 2017. - № 8. - С. 38-42.

- Маслов, Д. Всеобщеe планирование затратами в России - труден путь к совершенству [Текст] / Д. Маслов, П. Ватсон, Э. Белокоровин // Качество. Инновации. Образование. - 2018. - № 10. - С. 24-28.

- Межецкая, Т. А. Себестоимость продукции как экономическая категория [Текст] / Т. А. Межецкая, А. Н. Межецкий // Экономика и предпринимательство. - 2017. - № 1. - С. 504-506.

- Мелихов, А. В. Качество, себестоимость и конкурентоспособность [Текст] / А. В. Мелихов // Компетентность. - 2017. - № 4. – С. 24-32.

- Мерзликина, Г. С. Формирование и управление деятельность предприятия [Текст] / Г. С. Мерзликина, С. В. Волков // Вестник Саратовского государственного технического университета. - 2018. - Т. 2, № 1.- С. 189-196.

- Могилевец, В. Д. Основа планирования затратами: системный подход [Текст] / В. Д. Могилевец // Стандарты и качество. - 2018.- № 12.-С. 89.

- Моисеeв, В. Б. Личная ответственность за планирование затратами [Текст] / В. Б. Моисеeв, А. А. Федосеeв, Е. В. Бурлюкина // Аккредитация в образовании. - 2017. - № 12. - С. 34-35.

- Пухальский, В. А. Себестоимость продукции. Как понимать? [Текст] / В. А. Пухальский // Стандарты и качество. - 2017. - № 3. - С. 100-101.

- Самсонова, Т. С. Управление себестоимостью продукции как элемент конкурентоспособности продукции [Текст] / Т. С. Самсонова // Экономика и предпринимательство. - 2017. - № 11-4. - С. 848-850.

- Скамай, Л.Г. Экономический анализ деятельности предприятия : учебник / Л.Г. Скамай, М.И. Трубочкина. - М. : ИНФРА-М, 2016. - 295 с.

- Сотников, В. А. Стандарты в области планирования затратами [Текст] / В. А. Сотников // Целлюлоза. Бумага. Картон. - 2017. - № 4. - С. 56.

- Томилин, В. Н. Управление себестоимостью в условиях перехода к рыночной экономике [Текст] / В. Н. Томилин // Стандарты и качество. - 2017.- № 15. - С. 49-51.

Бухгалтерский баланс

|

на |

31 декабря |

20 |

18 |

г. |

Коды |

||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2018 |

||||||||||

|

Организация |

РФСДМОО «Фарбс» |

по ОКПО |

21116043 |

||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

6320267075 |

|||||||||||

|

Вид экономической |

Деятельность прочих общественных организаций, не включенных в другие группировки |

по |

94.99 |

||||||||||

|

Общество с ограниченной ответственностью |

по ОКОПФ/ОКФС |

1300 |

16 |

||||||||||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

365 |

|||||||||||

|

На |

31 декабря |

На 31 декабря |

На 31 декабря |

|||||||||

|

Пояснения |

Наименование показателя |

20 |

18 |

г. |

20 |

17 |

г. |

20 |

16 |

г. |

||

|

АКТИВ |

||||||||||||

|

Материальные внеоборотные активы |

8041 |

7050 |

7770 |

|||||||||

|

Запасы |

14028 |

14213 |

10388 |

|||||||||

|

Денежные средства и денежные эквиваленты |

1384 |

2018 |

1029 |

|||||||||

|

Финансовые и другие оборотные активы |

9294 |

4218 |

5434 |

|||||||||

|

БАЛАНС |

32747 |

27499 |

24621 |

|||||||||

|

ПАССИВ |

||||||||||||

|

Капитал и резервы |

23497 |

12166 |

9192 |

|||||||||

|

Долгосрочные заемные средства |

1340 |

2442 |

849 |

|||||||||

|

Краткосрочные заемные средства |

145 |

1345 |

1345 |

|||||||||

|

Кредиторская задолженность |

7763 |

11544 |

13233 |

|||||||||

|

Другие краткосрочные обязательства |

2 |

2 |

2 |

|||||||||

|

БАЛАНС |

32747 |

27499 |

24621 |

|||||||||

Отчет о финансовых результатах

|

на |

31 декабря |

20 |

18 |

г. |

Коды |

||||||||||||||||||||||||||

|

Форма по ОКУД |

0710002 |

||||||||||||||||||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2018 |

||||||||||||||||||||||||||||

|

Организация |

РФСДМОО «Фарбс» |

по ОКПО |

21116043 |

||||||||||||||||||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

6320267075 |

|||||||||||||||||||||||||||||

|

Вид экономической |

Деятельность прочих общественных организаций, не включенных в другие группировки |

по |

94.99 |

||||||||||||||||||||||||||||

|

Организационно-правовая форма/форма собственности |

1300 |

16 |

|||||||||||||||||||||||||||||

|

Общество с ограниченной ответственностью |

по ОКОПФ/ОКФС |

||||||||||||||||||||||||||||||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

365 |

|||||||||||||||||||||||||||||

|

На |

декабрь |

На |

декабрь |

||||||||||||||||||||||||||||

|

Пояснения |

Наименование показателя |

20 |

18 |

г. |

20 |

17 |

г. |

||||||||||||||||||||||||

|

Выручка |

102707 |

74764 |

|||||||||||||||||||||||||||||

|

Себестоимость продаж |

( |

88260 |

) |

( |

70901 |

) |

|||||||||||||||||||||||||

|

Валовая прибыль (убыток) |

14447 |

3863 |

|||||||||||||||||||||||||||||

|

Коммерческие расходы |

( |

- |

) |

( |

- |

) |

|||||||||||||||||||||||||

|

Управленческие расходы |

( |

- |

) |

( |

- |

) |

|||||||||||||||||||||||||

|

Прибыль (убыток) от продаж |

14447 |

3863 |

|||||||||||||||||||||||||||||

|

Доходы от участия в других организациях |

- |

- |

|||||||||||||||||||||||||||||

|

Проценты к получению |

- |

- |

|||||||||||||||||||||||||||||

|

Проценты к уплате |

( |

224 |

) |

( |

157 |

) |

|||||||||||||||||||||||||

|

Прочие доходы |

1189 |

757 |

|||||||||||||||||||||||||||||

|

Прочие расходы |

( |

1281 |

) |

( |

589 |

) |

|||||||||||||||||||||||||

|

Прибыль (убыток) до налогообложения |

14131 |

3874 |

|||||||||||||||||||||||||||||

|

Текущий налог на прибыль |

( |

2800 |

) |

( |

900 |

) |

|||||||||||||||||||||||||

|

Чистая прибыль (убыток) |

11331 |

2974 |

|||||||||||||||||||||||||||||

- Характеристика деятельности Федерального казначейства

- Алгоритмизация и алгоритмы

- Учет наличных денежных средств в кассе предприятия (ООО «Снежинка»)

- Основные понятия операционной системы

- Страховой стаж: общий и специальный

- Теоретические основы организации работы службы приема и размещения в гостиничном бизнесе

- Понятие конкурентоспособности в коммерческой деятельности

- Разработка регламента выполнения процесса “Складской учет”.

- Особенности функционирования и совершенствования системы мотивации персонала в банковской сфере

- Страхование и его государственное регулирование

- Выбор СУБД

- Роль мотивации в поведении организации (Теоретические аспекты мотивации персонала организации)