Теоретические аспекты банковского маркетинга

Содержание:

Введение

Сегодня меняется многое. Идеи перехода к рыночной экономике с трудом, но завоевывают все больше сторонников. Растет интерес к банковской сфере. Создаются коммерческие банки, укрупняются уже имеющиеся и исчезают те, которые не выдерживают конкуренцию. Создаются и другие финансовые институты. Современная банковская сфера - это важнейшая сфера национального хозяйства любого государства. В последние годы она претерпела значительные изменения. Американские исследователи склонны видеть в происходящих сдвигах "финансовую революцию". Модифицируются все компоненты банковской системы. При этом динамические сдвиги банковских системах стран рыночной экономики обусловлены серьезными изменениями.

Современный маркетинг рассматривается специалистами как система организации всей деятельности банка (фирмы) по разработке, производству и сбыта товаров, предоставления услуг на основе комплексного изучения рынка и реальных запросов клиентов, с целью получения максимальной прибыли.

Создание реальной банковской системы в России привело к необходимости внедрения коммерческими банками современных приемов и способов маркетинга. На это ориентируют интернационализация и универсализация банковской деятельности, усиление конкуренции с иностранными банками, а также появление банков конкурентов в лице небанковских учреждений: страховых, брокерских, различных фондов, торгово-промышленных и финансовых корпораций. Чтобы выжить, банкам нужно бороться за каждого клиента. В этих условиях особое значение приобретает банковский маркетинг, чем и объясняется актуальность выбранной темы.

Маркетинг известен как система управления и организации деятельности компаний, фирм, банков, всесторонне учитывающая происходящие на рынке процессы. Банковский маркетинг в силу его специфики представляет собой особую отрасль маркетинга. Это – внешняя и внутренняя идеология, стратегия, тактика и политика деятельности банка, определяемая конкретной общественно-политической и экономической ситуацией. Последние изменения в банковской системе, реальная хозяйственная ситуация в России сегодня привели к жизненной необходимости освоения банками современных приемов и способов маркетинга. На это ориентирует универсализация банковской деятельности, выход ее за границы традиционных операций, усиление конкуренции с иностранными банками, появление конкурентов в лице небанковских учреждений. Чтобы выжить в конкурентной борьбе, банки осваивают новые виды услуг, новые формы бизнеса, выдвигают на первое место не только интересы акционеров, но и борятся за каждого клиента. В настоящее время банковский маркетинг выступает как сочетание конкретных технических приемов работы с новым мышлением банковских служащих. Маркетинг лежит в основе работы всех подразделений банка. Изучается рынок, осуществляется сбор необходимой информации, которая анализируется, после чего разрабатываются стратегии освоения рынка.

Многие, как юридические, так и физические лица задумываются, как выжить, как, в какой сфере экономической деятельности приложить свои знания, умения и навыки с максимальной для себя выгодой или каким образом (и куда) вложить накопленные средства, чтобы те принесли максимально возможную выгоду, или, если уж потери неизбежны, свести их к минимуму. Объектом исследования в данной дипломной работе определен банковский маркентинг.

Предметом исследования является анализ современного уровня банковского маркентинга.

Целью исследования является анализ информации для выявления факторов, влияющих на банковский маркетинг в современных условиях.

Для достижения поставленной цели в дипломной работе необходимо решить следующие задачи:

- • Рассмотреть теоретические и методологические основы маркетинговой деятельности банка, изучить при этом специфику рынка банковских услуг; особенности комплекса маркетинга в банковском предпринимательстве; основные направления изучения потребителей банковских услуг;

- • Проанализировать маркетинговую деятельность, проводимую в Абаканском отделении Сбербанка № 8602;

- • Дать характеристику отделению как объекту коммерческой деятельности, рассмотрев его структуры;

- • Рассмотреть рыночные возможности банка, его целевые сегменты, а также основных конкурентов;

- • Дать характеристику комплексу маркетинга в отделении;

- • Методологической и теоретической основой данного исследования являлись переводные труды западных ученых, а также труды ведущих российских ученых в области маркетинговых исследований, таких как Голубков Е.П. Балакирева, О.Н. Роммат, С.В. Мхитарян и др.

1. Теоретические аспекты банковского маркетинга.

Особенностью современного периода развития экономической системы России с точки зрения фундаментальных тенденций является переход к принципиально новому этапу реализации рыночной концепции. Суть этого нового этапа можно, с некоторой долей условности, сформулировать следующим образом: переход от преимущественного развития рынка «вширь» на базе созданного во времена советской власти производственного и научно-технического потенциала к развитию рынка «вглубь» на основе использования собственно рыночных механизмов в целях формирования нового фундамента экономики и реализации уже на этой основе стоящих перед обществом социально-экономических задач.

Очевидно, что рыночные механизмы в наше время уже не работают полностью в автоматическом режиме, и на вопрос о том, что такое сегодня рынок в развитых странах, наверное, ученым ещё предстоит ответить. И такой ответ может быть убедительным только при условии, что в понимание этого «нового» рынка будет вписываться современный финансово-экономический кризис – с его причинами, влияющими на него факторами, инструментами воздействия на его течение и последствиями этого воздействия, наконец, выявлением возможностей хотя бы сколько-нибудь реального прогнозирования его границ. Сейчас вполне очевидно, что, как бы ни развивался дальше кризис, какие бы меры борьбы с ним ни предпринимались на международном уровне, в полной мере преодолеть его (а не притормозить) в России, используя старые подходы, на старом экономическом базисе не удастся.

Формирование концепции новой российской экономики осуществляется одновременно и в теории, и на практике, и на макро- и на микроуровне. При этом бизнес, конечно, не может «подождать», пока ученые разберутся, а государство поставит научно обоснованные задачи. Будучи самым мощным рычагом рыночной экономики, российский бизнес, используя западный опыт, интегрируясь в мировую экономику, активно ищет пути реализации своих интересов

в изменяющихся условиях. И одним из факторов, имеющих в настоящее время высокую значимость для обеспечения выживаемости бизнеса и одновременно работающих как «вектор» движения к новому этапу развития экономики, является маркетинг.

Появившись в начале XX в. как область управленческих знаний и практика бизнеса, в настоящее время маркетинг прочно вошел в число базовых экономических терминов и направлений, а маркетинговая деятельность стала важной составляющей процесса воспроизводства в широком понимании.

О маркетинге достаточно много написано и зарубежными, и российскими авторами. В экономической литературе существует множество определений маркетинга, отличающихся степенью абстракции, составляющими и акцентами на тех или иных составляющих этого понятия. Поскольку для выбора управленческой концепции требуется первоначально определить, чем именно будем управлять, имеет смысл кратко остановиться на понятии маркетинга и его содержании.

Известный американский экономист Филип Котлер определяет маркетинг как «вид человеческой деятельности, направленной на удовлетворение нужд и потребностей посредством обмена». Его соотечественник Генри Ассэль несколько конкретизирует это определение: «Маркетинг можно определить как виды деятельности, направленные на выявление и удовлетворение потребностей и желаний потребителей посредством процесса обмена». В отличие от первого определения, здесь дополнительно выделяется элемент исследования рынка. Одновременно Г. Ассэль ссылается на сформулированное в 1985 г. Американской маркетинговой ассоциацией определение маркетинга, которое считает для себя вполне приемлемым: «Маркетинг – это процесс планирования и установления концепций, ценообразования, продвижения и распределения идей, товаров и услуг, с помощью которых достигается удовлетворение индивидуальных и общественных целей».

Ф. Котлер вводит также понятие «управление маркетингом» и определяет его как «анализ, планирование, претворение в жизнь и контроль за проведением мероприятий, рассчитанных на установление, укрепление и поддержание выгодных обменов с целевыми покупателями ради достижения определенных задач организации, та- ких, как получение прибыли, рост объема сбыта, увеличение доли рынка и т.п.».

Представляется, что такое отделение собственно деятельности от управления ею обоснованно и корректно с научной точки зрения. Вместе с тем, следует отметить, что в современной литературе и на практике понятия маркетинга и управления маркетингом нередко смешиваются. Так, например, в Российском энциклопедическом словаре дается следующее определение: «Маркетинг – ма́ркетинг (англ. marketing, от market – ры- нок), система управления производственно-сбытовой деятельностью предприятий и фирм, основанная на комплексном анализе рынка. Включает изучение и прогнозирование спроса, цен, организацию НИОКР по созданию новых видов продукции, рекламу, координацию внутрифирменного планирования и финансирования и др.». В этом определении маркетинг отождествляется с управлением маркетингом. Однако если считать это определением управления маркетингом, то с содержательной точки зрения оно корреспондируется с определением, данным Ф. Котлером, и, как представляется, отражает в конкретизирован- ном виде основное содержание процессов, которые должны находиться в поле зрения маркетологов.

В России интерес к маркетингу появился позднее, чем в развитых европейских странах и США. Это неудивительно, поскольку данная деятельность неразрывно связана с рыночной экономикой, а Россия «пропустила» достаточно длинный отрезок периода развития мирового рынка, развивая экономику на плановых началах в соответствии с концепцией социализма.

С началом процесса восстановления в России рыночных основ хозяйствования в конце 80-х – начале 90-х гг. XX в. актуальными стали и вопросы, связанные с исследованиями рынка, выработкой рыночной стратегии. Однако наличие рынка – это необходимое, но ещё не достаточное условие для активного развития маркетинга. Осознанная потребность в организации маркетинговой работы исторически возникает лишь тогда, когда рынок достигает определенной степени насыщения то- варами и услугами, а дальнейшее расширение бизнеса упирается в нарастающую конкуренцию. На практике это выражается в замедлении темпов роста прибыли, а при определенных условиях и в снижении нормы прибыли.

Восстановление рынка в России, в силу специфики ситуации, первоначально происходило не на основе масштабного роста количества производителей товаров и услуг, а, скорее, на базе по- явления большого числа торговых предприятий различной величины – от крупных компаний до индивидуальных торговых предпринимателей. Наиболее простым и прибыльным способом удовлетворения унаследованного от советской эпохи всеобщего дефицита товаров народного потребления и продовольственных товаров в условиях произошедшей либерализации внешнеэкономической деятельности явилось расширение импорта. Что же касается ресурсов внутренней экономики, то крупный и средний бизнес пошел по наиболее легкому пути, перепрофилировав (полностью или частично) действующие промышленные предприятия на производство пользующихся спросом товаров народного потребления. В связи с этим можно вспомнить, как, например, некоторые машиностроительные заводы (в том числе оборонного комплекса) в этот период стали выпускать кастрюли, сковородки и другую посуду из высококачественной стали. Мелкий бизнес налаживал кустарные производства «импортоподобной» продукции, не требующие значительных капиталовложений (например, швейные производства).

Огромный рост количества рыночных субъектов и увеличение торгового оборота, в том числе международного, породили потребность в их банковском обслуживании. Отражением этих процессов стал быстрый рост количества кредитных организаций. В этот период, продлившийся до финансово-экономического кризиса второй половины 90-х гг., высокий имеющийся и потенциальный спрос в значительной части рынка как корпоративных, так и розничных банковских продуктов и услуг позволял банкам получать достаточную прибыль, не занимаясь стратегическими исследованиями, а подбирая то, что «лежит под ногами».

Кризис оказал отрезвляющее действие на «горячие головы» банкиров и заставил всерьез задуматься о качественном управлении рисками и о формировании стратегии бизнеса. Появилась реальная необходимость организации маркетинга в банке, т.к. без исследования состояния и перспектив рынка банковских продуктов и услуг в целом и возможностей конкретного банка в частности не может быть и речи о сколько-нибудь серьезной разработке стратегии и тактики работы на данном рынке.

Вышесказанное не означает, что до кризиса в коммерческих банках не было тех или иных под- разделений, в названии которых фигурировали слово «маркетинг» или его производные. В ряде банков такие подразделения существовали, в особенности там, где старались учитывать зарубежный опыт организации управления коммерческим банком. Однако серьезные разработки ими, как правило, не производились и реального веса в банке они не имели.

Как известно, маркетинг услуг, в том числе услуг финансового характера, которые оказываются банками, имеет свои особенности, связанные с различиями между товарами и услугами и вытекающими из этого особенностями их про- движения и реализации. В связи с этим пред- метом анализа экономистов также являются особенности маркетинга в различных отраслях. Существует и понятие банковского маркетинга, хотя специальных исследований по этой теме в российской литературе весьма немного. В частности, Д.Н. Владиславлев дает следующее определение: «Банковский маркетинг представляет собой широкое понятие, охватывающее помимо оценки качества клиентского обслуживания и создания специальных отраслевых предложений еще разработку новых банковских продуктов, конкурентную разведку, управление банковской рекламой и PR, развитие бренда, управление CRM-системой, call-center, веб-сайтом и тарифными планами, а также многое и многое другое». Если не задаваться вопросом, что еще автор оставил за скобками этого определения, то в целом можно согласиться с приведенным перечнем видов деятельности, относящихся к банковскому маркетингу (хотя и следовало бы добавить сюда, по крайней мере, контроль правильности принятых бизнес-решений и эффективности рекламы).

В настоящее время значение маркетинга в банках формально признано, однако фактически его роль в различных кредитных организациях неодинакова.

Значимость маркетинга в политике коммерческого банка внешне отражается в том, какое место занимает маркетинговое подразделение в структуре управления банком. Так, в Альфа- банке, центральный аппарат которого поделен на бизнес-блоки и операционные блоки, в числе операционных блоков присутствует Дирекция по маркетингу. В Сбербанке России в централь- ном аппарате существует как самостоятельное подразделение Управление маркетинга, оно входит в блок «Стратегия, развитие и маркетинг». В организационной структуре банка «Возрождение» имеется Управление маркетинга и комму- никаций, в Райффайзенбанке – Отдел маркетинга и т.д.

Как правило, в банках существуют внутренние документы – положения – в которых отражаются цели деятельности, задачи, функции структурных подразделений, порядок взаимодействия с другими структурными подразделениями при выполнении своих функций. При определенной вариативности поставленных задач и вытекающих из них функций службы маркетинга нацелены, как правило, на решение следующих основных блоков задач:

• исследование текущих и перспективных тенденций в области банковских продуктов и услуг, в том числе возможных путей развития портфелей конкретного банка;

• выбор наиболее подходящих новых продуктов и услуг и способов их продвижения на рынке;

• организация мониторинга продуктов и услуг банка, прежде всего новых;

• выявление возможностей развития и совершенствования клиентской базы банка;

• изучение взаимоотношений между клиентами и банком и подготовка рекомендаций;

• разработка программ лояльности, кобрендинговых программ;

• забота о формировании и поддержании со- ответствующего имиджа банка – в отношениях с клиентами, путем создания собственного стиля и установления единых форматов обслуживания, обеспечения узнаваемости и позитивного восприятия бренда банка и т.д.

Что касается рекламы и коммуникаций, то в некоторых банках этот блок задач относится к компетенции того же (маркетингового) подразделения, в других выделен как самостоятельное подразделение, взаимодействующее с маркетинговым. В каждом решении, очевидно, есть своя логика.

Собственно, главная цель маркетинговых исследований – получить материалы для разработки бизнес-стратегии и принятия обоснованных тактических решений в области развития конкретных направлений бизнеса банка, продвижения его продуктов и услуг.

Таким образом, тип и вид рекламы, её охват, содержание, стиль, выбор СМИ для рекламных публикаций и т.п. находится в прямой зависимости от позиционирования банка, стоящих перед ним конкретных задач в области развития продуктового ряда и клиентской базы. Это является аргументом в пользу объединения маркетинга и рекламы под одним руководством.

В то же время маркетинг имеет своего рода «двойной функционал» по отношению к рекламе: на основе маркетинговых исследований решаются вопросы о том, что рекламировать, какую рекламу проводить, когда и где именно, с одной стороны, и насколько эффективна была проведенная реклама – с другой. Если маркетинг и реклама объединены в одном структурном подразделении банка, то подразделение будет вырабатывать рекламное решение и проводить рекламную кампанию, а затем оценивать правильность сделанного выбора и эффективность проведенной работы. Здесь возникает риск необъективной оценки и необходимость дополнительных управленческих решений.

Тем не менее, объединение маркетинга и рекламы организационно в одном крупном структурном подразделении является всё-таки более эффективным. Реклама является одним из важных инструментов достижения тех целей, которые формулируются и ставятся банком в результате анализа проведенных исследований и мониторинга рынка. Однако проводимая рекламная кампания, если она разумно организована, – это одновременно и способ по- знания рынка, выявления потребностей и предпочтений клиентов. В этом плане обеспечение единого, «сквозного» подхода и возможности быстрого реагирования на рыночные события с соответствующей корректировкой инструментария – безусловный «плюс» в пользу объединения.

Когда банк выбирает вариант раздельных структурных подразделений для маркетинговой и рекламной работы, в соответствующих внутренних нормативных документах (регламентах, порядках) определяется порядок взаимодействия подразделений маркетинга и рекламы не только с продуктовыми подразделениями, филиальной сетью и др., но и между собой. Как правило, это согласование документов, которые затем выносятся на утверждение коллегиальных органов управления банком – комитетов, правления. Слабым звеном такого решения, как показывает опыт работы в коммерческом банке, является в целом более низкая заинтересованность сотрудников подразделений банка в выполнении работы для «чужого» подразделения, нежели для «своего». И это объяснимо, т.к. от выполнения собственного плана работы сотрудников никто не освободит, да и вопрос о премии решает руководитель подразделения, в котором они работают.

Вопрос о том, как обеспечить объективность оценки эффективности проводимой единым подразделением работы по маркетингу и рекламе, может решаться путем регулярного (например, ежеквартального) заслушивания отчетов Управления маркетинга (или иной аналогичной структуры) на заседании профильного комитета банка, и ежегодно – на правлении банка. При этом представляемые комитету и правлению документы должны в обязательном порядке пройти экспертизу в продуктовых подразделениях, а при обсуждении на правлении – и в подразделении внутреннего аудита. Дополнительно для оценки результативности маркетинговой и рекламной деятельности может периодически привлекаться на договорной основе независимая профильная компания.

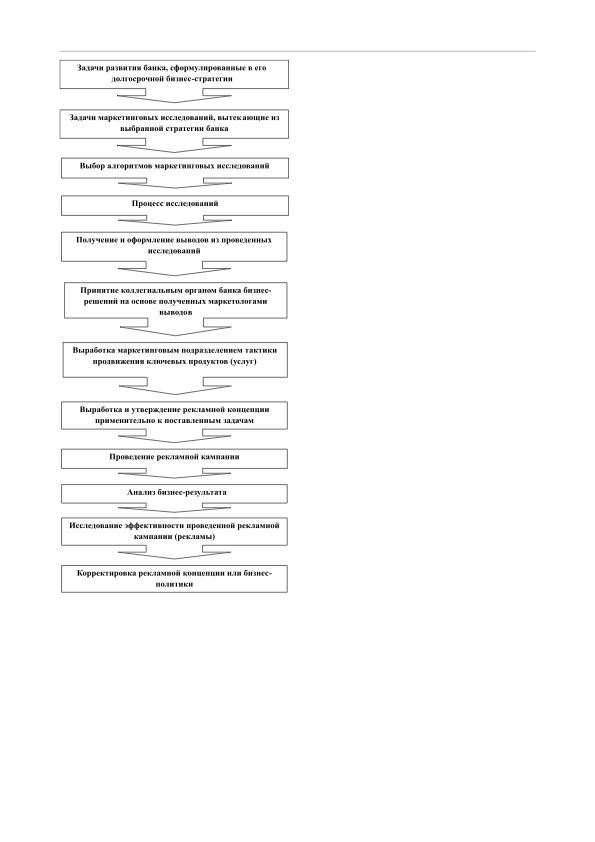

Бизнес-стратегия, принятая с учетом результатов маркетинговых исследований, в последующем нуждается в постоянной перепроверке в конкретных рыночных условиях и, при необходимости, корректировке. И это тоже является задачей маркетинга в банке.

Полный рабочий цикл маркетинговой деятельности можно схематично представить следующим образом (см. рис. 1):

Таким образом, маркетингу принадлежит чрезвычайно важная роль в системе управления коммерческим банком. В настоящее время период экстенсивного развития для российской банковской системы уже позади и можно утверждать, что реальные успехи коммерческого банка, прочность его рыночных позиций, стабильность клиентской базы, устойчивость к рыночным рискам напрямую связаны с тем, как организовано в банке управление маркетингом

Рисунок 1 – Основные этапы маркетинговой деятельности банка

и насколько серьезное внимание ему уделяется. Представляется, что важнейшим фактором успеха является комплексный подход к маркетингу в банке, обеспечение единого идеологического и организационного руководства всеми основными этапами маркетинговой деятельности, а также налаживание такой системы мониторинга, анализа и контроля, которая способна гибко и оперативно реагировать на изменения рыночной ситуации.

Можно с уверенностью утверждать, что только те банки, которые обратят сегодня самое серьёзное внимание на качественную организацию маркетинга и будут на деле учитывать его результаты при формировании и реализации своей стратегии, смогут достойно ответить на современные вызовы. Тем более что эти вызовы обусловлены не только финансово-экономическим кризисом, но и, главным образом, динамичными изменениями технологий предоставления банковских услуг и запросов потребителей этих услуг.

2. Современное развитие банковского маркетинга.

2.1. Инновации в банковском маркетинге.

Турбулентность внешней среды, усиливающиеся цикличные и ситуационные риски и опасности ставят перед бизнесом проблемы выбора методов и инструментов поддержания конкурентоспособности и рыночной активности. В этой связи для такого динамично развивающегося рынка, каким является банковский, возрастает роль новых маркетинговых технологий, направленных на защиту информации, взаимодействие с клиентами, повышение лояльности и устойчивости. Банковский маркетинг имеет свою специфику, связанную с особенностями рынка, спросом, предлагаемыми услугами и технологиями, по сути это инструмент повышения эффективности деятельности банка в рамках концепции маркетинга услуг, инноваций и взаимодействия. Интегрированное проявление маркетинга взаимодействия и маркетинга услуг направлено на повышение степени удовлетворенности клиента предоставленным уровнем и качеством обслуживания, на формирование устойчивой клиентской базы и лояльности клиента. Отличительные функции маркетинга банковских услуг связаны с повышением уровня обслуживания для активизации конкурентных преимуществ банка. Современный рынок банковский услуг отличается турбулентостью, так как в институциональном плане в 2017 г. было много крупных отзывов лицензий и санаций банков. По состоянию на 01.01.2018 г. количество коммерческих банков и не банковских организаций в России составило 561, из которых 230 (41%) относятся к крупным банкам. Объем активов с января по ноябрь номинально вырос на 4,9% или на 3,9 трлн. руб. до 84 трлн. руб. на 1 декабря 2017 г. С начала года суммарная прибыль российских банков составила 870 млрд. руб. (в среднем 79 миллиардов в месяц), против 788 млрд. руб. за аналогичный период годом ранее. При этом на скользящем отрезке (за 12 месяцев) российским банкам удалось суммарно заработать чуть более 1 трлн. руб. . В инновационной среде, формируемой как система факторов, условий, отношений и связей, вовлекающих ресурсы, потенциалы и потребителей в рыночный процесс, разработка и внедрение инноваций подвергается внешнему влиянию, опасностям и угрозам. Для предотвращения влияния и повышения уровня экономической безопасности необходима защита интеллектуальной собственности, научно-технического потенциала, новаторов и инноваций . Инновации в банковской сфере сопряжены с дистанционным обслуживанием клиентов, интернет-банкингом, электронными деньгами, электронными очередями, биометрической идентификацией клиентов. Инновации направлены на повышение уровня персональной удовлетворенности клиентов, на защиту процессов и взаиморасчетов, на активную рекламу и новые технологии предоставления услуг. Многие крупные банки (например, «Сбербанк», «Газпромбанк» и др.) развивают систему, которая помогает им связываться с клиентами через Интернет, разрабатывая удобные для клиентов мобильные приложения. Примером может служить Мобильный банк Сбербанка. Крупнейшие частные банки, среди которых СМП Банк, банк «Открытие», Росбанк, Бинбанк, МДМ Банк в 2016 г. предоставили клиентам возможность оплаты товаров/услуг со смартфонов с помощью технологии NFC, которая превращает мобильный телефон в виртуальную банковскую карту . Актуальным становится использование блокчейна в банке при хранении информации в свободном доступе для заинтересованных лиц. Технология предполагает публичное хранения больших объемов любой информации по принципу защиты от изменения «задним числом», или подделки. Активно начинают внедряться для постоянного общения с клиентами такие сервисы как WeChat, Facebook Messenger, Google Hangouts, Whatsapp и так далее. Сбербанк, еще в IV квартале прошлого года запустил робота-юриста, который пишет исковые заявления. Внедрение робота позволило кредитной организации в 2017 г. высвободить 3 тыс. рабочих мест. По-новому решаются вопросы рекламирования и коммуникации. Тинькофф Банк инвестирует в рекламу больше других, привлекает новых клиентов, наращивая вложения в рекламу на различных медиаканалах. Лидеры по инвестициям в рекламу имеют Уставной капитал от 150 млн. руб.. Многие банки в основе бизнеса используют разработки банковских продуктов и проведение трансакций, фокусируя на этом основное внимание ресурсы и прекращая часть операций с клиентами, передавая их на обслуживание партнерам финансовых «экосистем». Такие решения называются «умной трубой» («smart pipe»), так как банки концентрируют свои ресурсы на

финансовом сервисе, привлечении новых потребителей, маркетинге, но при разработке новых продуктов, трансакции отдают в руки внешних специализированных подрядчиков. Это направление открытого протокола приложений (API). Ученые отмечают, что широко распространенные в банках системы Customer Relationship Management (CRM), агрегирующие факты клиентских отношений, позволяют персонифицировать предложение клиенту на основе его личного «банковского опыта» и практики банковского обслуживания аналогичных клиентов. В самой базе выделяются ограничение качества ин- формации преимущественно статистикой банковских операций и связанных с ними клиентских коммуникаций в конкретном банке. Вся информация собирается и накапливается на основании заключенных между банком и клиентом договоров и сопутствующих документов (анкет, скрининга, заявлений, исков, претензий). В высокорисковых условиях для клиентов возрастает ценность надежности банка, скорости реализации услуг, качества обслуживания, оперативности в обслуживании и непрерывного доступа к банковским услугам. В общем виде тренды развития банковского сектора связаны с тем, что снижение ключевой ставки скоро прервется, а уровень ставки к концу года может быть заметно выше ожиданий рынка. Обостряется ситуация вокруг страхования вкладов малого бизнеса, при ожидании разрешения до начала осени в связи с тем, что сектор в апреле мог понести значительные убытки, в частности, по операциям с ценными бумагами из-за высокой волатильности. Кроме того, котировки на российском долговом рынке заметно снизились, что грозит убытками от переоценки облигаций, а ослабление рубля может добавить убытков по валютным операциям. Санкций потребуют по ряду заемщиков формирования дополнительных резервов. К тому же остро ощущается влияние «серой экономики», которая активно использует цифровые технологии. Современный банковский маркетинг отличается расширением ассортимента услуг, качеством обслуживания клиентов и предоставления им доступа к счетам. Такие разработки связаны с интегрированными системами, позволяющими обслуживать максимальное количество клиентов по сегментам и каналам. В связи с чем маркетинговая деятельность банка способствует решению задач по проведению исследований новых рынков, выявлению нового типа системы и подбору необходимых каналов доставки банковских услуг. В банковской сфере основные элементы процесса распространения инноваций включают инновации собственно услуг и идей, новые коммуникационные каналы связи с потребителями; пространственно-временные инновации, то есть время, за которое клиент под воздействием других людей принимает решение признать продукт; социальные системы. Выход в развитии мартинга связан с изменением подхода к основным критериям получения маркетинговых преимуществ. На смену 4Р приходит концепция 5Е: Educate – обучать, Explore – внедрять, Elevate – развивать, Entertain – развлекать, Evaluate – оценивать . Структуризация и динамика построения системы сопряжены с новым технологическим укладом, высокой зависимостью от информационных технологий, структурными изменениями в политике, власти, экономике, в отношениях, ресурсах, связях, в рыночной инфраструктуре и отраслевой структуре. Инновации не могут существовать самостоятельно, их жизнеспособность во многом определяется концентрацией финансов[1]. Инновации есть результат осуществления инновационной деятельности, обусловленной комплексным научным, организационным, технологическим, финансовым, инвестиционным, производственным, техническим и маркетинговым процессом, благодаря которому технологии и идеи превращаются в технологически инновационные товары (услуги) и процессы, имеющие рыночную и коммерческую ценность, а также новые стороны и возможности использования уже существующих инновационных товаров и услуг при формировании инновационных рынков. Эффективное и безопасное инновационное развитие, включение цифровой экономики в инновационную среду реально при адекватном развитии человеческого капитала, при создании оптимальных условий, изменения качества образования, компетенций и психологической готовности к деятельности. Таким образом, инновации в банковской сфере имеют свои отличия и актуальность, направлены на расширение ассортимента услуг, повышение скорости и качества обслуживания, на формирование лояльности клиентов, на защиту информации и создание системы ограничения рисков и опасностей.

2.2. Банковский маркетинг в Российской Федерации.

Банковский маркетинг – это многогранная наука, в современных условиях требующая к себе особого отношения. Так переход к рыночным отношениям трансформировал само содержание банковской деятельности, в результате коммерческие банки стали оказывать различные виды услуг. В настоящее время одним из ключевых составляющих банковской деятельности рынка банковских услуг выступает банковский маркетинг. Банковский маркетинг представляет собой вид деятельности, направленный на продвижение банковского продукта на рынке, т.е. доведения его до клиента при помощи определенного набора инструментов. Банковский маркетинг способствует решению ряда проблем, а именно: – формирует систему критериев выработки стратегии и тактики ведения бизнеса в зависимости от ситуации на рынке банковских услуг; – формирование конкурентных преимуществ банковской услуги, с учетом потребностей и предпочтений клиентов; – повышение эффективности деятельности коммерческого банка и минимизация рисков кредитной организации[2]. Отечественная практика не имеет столь богатого собственного опыта в банковском маркетинге, в связи с этим российские банки вынуждены использовать зарубежный опыт. Однако, необходимо учитывать специфику нашей страны, в том числе на рынке банковских услуг, следовательно не все инструменты и методы ведения маркетинга в банковской сфере применимы на российском рынке. Наиболее используемые методики и инструменты в зарубежных странах, повышающие эффективность кредитной организации, в первую очередь связаны с внедрением новых методов организации отношений кредитной организации с клиентами. В последнее время отношения банка с клиентами претерпели существенные изменения. На банковском рынке сегодня жесткая конкуренция, в связи с этим кредитные организации уже не могут предоставлять традиционный набор услуг, необходимо регулярно вводить новые услуги для полноценного удовлетворения потребностей всех групп клиентов. Многие наши сограждане все еще не доверяют пластиковым картам, а финансовая культура остается на крайне низком уровне. По данным аналитического центра НАФИ наибольшей популярностью пользуются зарплатные карты, в 2016 г. число использующих их людей выросло на 10%, относительно предыдущего года и составило порядка 45% населения. В первую очередь это связано с тем, что инициация выдачи карты происходит по инициативе и за счет работодателя. По данным того же центра большая часть населения (69%) пользуются только одной картой, менее четверти населения (23%) имеет две карты. Три и четыре карты имеют только 6 и 2% соответственно. За исключением зарплатных карт, доля россиян пользующихся кредитными или сберегательными картами не превышает 18% .

Порядка 14% россиян используют социальные карты, предназначенные для получения пособий, для которых государством были выпущены карты. Наибольшей популярностью пользуются кредитные карты – 39% населения, и 24% пользуются различными сберегательными услугами. Следует отметить, что чаще всего россияне прибегают к высокорискованным краткосрочным услугам (кредиты в магазинах, краткосрочные кредиты наличными). На сегодняшний день огромной популярностью за рубежом пользуются интернет-инструменты по привлечению новых клиентов банковских услуг. В России лидерами по количество подписчиков в сети интернет являются ПАО Сбербанк, Тинькофф Банк, ВТБ 24. Учитывая накопленный международный опыт, данный инструмент банковского маркетинга, по мнению экспертов, считается наиболее эффективным для привлечения потенциальных клиентов и удовлетворения потребностей с уже существующими клиентами. Банки используют интернет инструменты как недорогой и эффективный способ взаимодействия с клиентами. Выкладывая информацию о состоянии финансовых рынков на своем сайте кредитные организации стремятся максимизировать доступность информации для клиентов. Еще одним популярным инструментом банковского маркетинга является открытие счетов в кредитных организациях с дистанционным обслуживанием, посредством сети интернет.

В последние пять лет наблюдается положительная тенденция роста, что свидетельствует о наличии потенциала в дальнейшем использовании мобильных интернет-приложений в целях повышения конкурентоспособности кредитных организаций. По мнению экспертов, лидерами на рынке банковских услуг по использованию интернет-банков являются Тинькофф Банк, Промсвязьбанк и Альфа-Банк. При этом, анализировались такие показатели как возможности управления собственными финансами клиента, а также простота и понятность совершения операций в интернет-банке[3]. Стремительный рост числа пользователей сети Интернет в нашей стране, делает данное направления развития банковского бизнеса наиболее популярным и перспективным. Интернет-технологии все больше используются в банковской деятельности, в первую очередь из-за низких расходов относительно традиционных инструментов банковского маркетинга. Однако Интернету присущи как и остальным маркетинговым инструментам присущи не только преимущества, но и недостатки. Так, основными недостатками от использования Интернета в банковском маркетинге являются: – высокий уровень риска при проведении банковских операций; – низкий уровень информационной безопасности; – большие расходы на техническую и информационную поддержку; – незначительное число клиентов, готовых к такому виду услуг, относительно традиционных услуг; – несовершенство законодательной базы в области бизнес-процессов в сети Интернет. Таким образом, современные банки должны регулярно совершенствовать свою деятельность на основе среднесрочной и долгосрочной маркетинговой стратегии. Жесткая конкурентная борьба вынуждает кредитные организации постоянно внедрять в свою деятельность новые (инновационные) виды обслуживания, бороться за каждого клиента, ориентируясь на прозрачность и легальность всех операций. В результате, детальный анализ имеющегося и потенциального рыночного спроса, а также пожеланий клиентов к банковским продуктам и услугам путем комплексного исследования состояния финансового рынка и перспектив его развития является одним из приоритетных направлений банковского маркетинга. Эффективная организация деятельности по созданию новых и совершенствованию предоставляемых банковских продуктов позволяет полнее удовлетворять запросы всех категорий клиентов, обеспечивая не только приток новых клиентов, но и укрепление отношений с уже привлеченными вкладчиками. В связи с этим, отечественным кредитным организациям необходимо учитывать накопленный зарубежный опыт, внедряя наиболее эффективные банковские технологии работы с клиентами, среди которых: – "цифровая" реструктуризация банковский организаций. Рост числа пользователей различных "гаджетов" побуждает банки менять формат своих отделений, где основная рол должна отводится самообслуживанию с использованием планшетов и смартфонов ; – развитие мобильных платежей – популяризация мобильных платежей и их интеграция с бэк-офисными системами; – идентификация пользователей (использование примера Apple Pay – сочетание биометрических отпечатков клиента с токенизацией); – внедрение и развитие программ лояльности. По данным международных агентств, каждый шестой житель планеты участвует хотя бы в одной программе лояльности. При этом, данный показатель увеличивается ежегодно примерно на 12%. Таким образом, стремительное развитие инструментов банковского маркетинга и их использование на практике, позволит банку значительно расширить свой спектр рынка, привлекая все новых и новых клиентов.

Заключение

Банковский маркетинг представляет особую отрасль маркетинга. Это внешняя и внутренняя идеология, стратегия, тактика и политика деятельности банка, определяемая конкретной общественно-политической и экономической ситуацией. Банковская продукция обусловила постановку специфичных задач, в рамках которых должна осуществляться маркетинговая деятельность банка: 1)Обеспечение рентабельной работы банка в постоянно изменяющихся условиях денежного рынка.

2)Гарантирование ликвидности банка в целях соблюдения интересов кредиторов и вкладчиков, поддержания общественного имиджа банка. 3)Максимальное удовлетворение запросов клиентов по объему, структуре и качеству услуг, оказываемых банкам.

4)Комплексное решение коммерческих, организационных и социальных проблем коллектива банка.

Самым главным сегодня в РФ для мелких и средних предприятий, крупных фирм и конечно банков, является их способность дать потребителю товар или услугу более высокого, чем прежде, качества или обладающий какими-то новыми свойствами, причем желательно за ту же цену при тех же издержках производства. Даже оперируя в условиях относительно стабильного рынка, выпуская давным-давно известные изделия, предлагая традиционные услуги, приходится постоянно заботится не только о снижении цен, но и о повышении качества, об улучшении потребительских особенностей своей продукции. Для этого необходимо заранее знать, какие именно свойства волнуют потребителя в первую очередь. Ответы на эти вопросы может дать только маркетинг. Но успех применения маркетинга может быть достигнут только в том случае, если его использовать в качестве единого комплекса действий, включающего: анализ внутренней и внешней среды, в которой действует банк; анализ рынка; анализ потребителей; изучение конкурентов и конкуренции; формирование и реализация целенаправленной ценовой политики; разработку и реализацию маркетинговых программ. В РФ банковская маркетинговая стратегия и политика строились без главного элемента - тщательного изучения рынка и разбивки его путём сегментации на целевые однородные рынки по клиентам. В результате банки работали с общей массой клиентуры, навязывая им услуги, они исходили из реальных потребностей своих клиентов. Однако, опираясь в последнее время на зарубежный опыт и на свои, уже заработанные ошибки, казахстанские банки активно применяют все способы и методы маркетинга, ориентируются не только на расширение круга вкладчиков, но и на постоянное улучшение качества их обслуживания.

Список использованный литературы

- Алиев Б. Х. Системный подход при проведении комплексного мониторинга банковских рисков / Б. Х. Алиев, С. И. Салманов // Финансовая аналитика: проблемы и решения. - 2015. - № 17 (251). - С. 27-36.

- Анкваб А. Р. Анализ деятельности банковского сектора и эффективность банковского маркетинга / А. Р. Анкваб // Управление экономическими системами: электронный научный журнал. - 2015. - № 6 (78). - С. 21-30.

- Аккредитивы. Документарные инкассо. Банковские гарантии / ред. Г.А. Титова. - М.: БАНКЦЕНТР, 2016. - 110 c.

- Анкваб А. Р. Банковский маркетинг как инструмент повышения финансовой устойчивости туристских предприятий в современных условиях / А. Р. Анкваб // Известия Сочинского государственного университета. - 2015. - № 1 (34). - С. 76-80.

- Бабин А. В. Исходные парадигмы контроллинга в кредитных учреждениях как необходимости для принятия эффективных решений / А. В. Бабин, Н. С. Фролова // Актуальные проблемы гуманитарных и естественных наук. - 2015. - № 10-2. - С. 9-13.

- Балова С. Л. Современная концепция маркетинга на рынке банковских услуг / С. Л. Балова // Материалы Ивановских чтений. - 2015. - № 5. - С. 242-246.

- Банковский маркетинг / ред. А.В. Фалько. - М.: Вече, 2016. - 304 c.

- Банковское дело / ред. Г.Г. Коробова. - М.: Экономистъ, 2016. - 751 c.

- Куршакова, Н. Б. Банковский маркетинг / Н.Б. Куршакова. - М.: Питер, 2016. - 192 c.

- Лола, Конакова und Валентина Репникова Банковский маркетинг: организация, особенности, тенденции / Лола Конакова und Валентина Репникова. - М.: LAP Lambert Academic Publishing, 2017. - 168 c.

- Печникова Банковские операции: Учебник / Печникова, А.В. и. - М.: Форум, 2016. - 368 c.

- Романова, М.В. Банковская деятельность: налоговый аспект / М.В. Романова. - М.: БДЦ-пресс, 2017. - 312 c.

- Роуз Банковский менеджмент / Роуз, С. Питер. - М.: Дело, 2016. - 768 c.

- Севрук, В.Т. Банковские риски: моногр. / В.Т. Севрук. - М.: Дело ЛТД, 2017. - 455 c.

- Теплякова, Н. А. Банковский маркетинг. Ответы на экзаменационные вопросы / Н.А. Теплякова. - М.: ТетраСистемс, 2017. - 160 c.

- Уткин, Э.А. Банковский маркетинг / Э.А. Уткин. - М.: ИНФРА-М, 2017. - 304 c.

-

Бабин А. В. Исходные парадигмы контроллинга в кредитных учреждениях как необходимости для принятия эффективных решений / А. В. Бабин, Н. С. Фролова // Актуальные проблемы гуманитарных и естественных наук. - 2015. - № 10-2. - С. 9-13. ↑

-

Балова С. Л. Современная концепция маркетинга на рынке банковских услуг / С. Л. Балова // Материалы Ивановских чтений. - 2015. - № 5. - С. 242-246. ↑

-

Анкваб А. Р. Банковский маркетинг как инструмент повышения финансовой устойчивости туристских предприятий в современных условиях / А. Р. Анкваб // Известия Сочинского государственного университета. - 2015. - № 1 (34). - С. 76-80. ↑

- Нотариат в Российской Федерации ( История возникновения российского нотариата. Основные мировые системы нотариата (виды нотариата))

- Теории происхождения государства (Причины и условия происхождения государства)

- Применение шрифтов в старославянском стиле в эпоху Модерн

- Анализ мотивации персонала на примере АО «Арматура»

- Особенности семейного воспитания. Теоретическое изучение особенностей семейного воспитания

- Формирование у старших дошкольников интереса к обучению в школе (Теоретические аспекты формирования у старших дошкольников интереса к школе)

- Понятие и виды наследования. Понятие наследства и его нотариальное оформление

- Сущность и задачи социального страхования

- анализ различных теорий происхождения права.

- Связь психологического здоровья ребенка третьего года (Теоретическое изучение особенностей общения детей старшего дошкольного возраста)

- Формирование кадровой стратегии

- Понятие, виды, задачи оплаты труда на предприятии