Теоретические аспекты порядка выплаты дивидендов акционерного общества

Содержание:

Введение

Самым масштабным корпоративным мероприятием для хозяйственного общества является проведение годового собрания акционеров (участников). Годовые собрания проводятся в течение шести месяцев после окончания отчетного года и посвящены итогам деятельности общества в отчетном году и планам его дальнейшего развития. Одним из ключевых вопросов повестки дня годового собрания является рассмотрение возможности направления части прибыли общества на выплату дивидендов. В текущем году вступили в силу новые правила установления срока выплаты дивидендов и исковой давности предъявления акционерами (участниками) требований о взыскании с общества задолженности по дивидендам. Кроме того, появились новые ограничения, при которых общество не может уменьшить уставный капитал, даже если такое решение принято на общем собрании акционеров (участников) общества.

В конце прошлого года подверглись кардинальному изменению статья 42 Федерального Закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» (далее – Закон об акционерных обществах) и ст. 28 Федерального Закона от 08.92.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее – Закон об обществах с ограниченной ответственностью), которые посвящены порядку выплаты акционерам (участникам) дивидендов (части распределенной прибыли).

Целью курсовой работы является изучения порядка выплаты дивидендов по акциям.

В соответствии с целью были поставлены следующие задачи:

1) изучить теоретические аспекты порядка выплаты дивидендов акционерного общества;

2) рассмотреть особенности финансового управления деятельностью акционерного общества;

3) изучить дивидендную политику ВТБ-24.

1. Теоретические аспекты порядка выплаты дивидендов акционерного общества

1.1 Порядок выплаты дивидендов по акциям

Дивиденды в акционерном обществе устанавливаются и выплачиваются раздельно по привилегированным и обыкновенным акциям.

Владелец привилегированной акции имеет преимущество в получении дивидендов по сравнению с владельцем обыкновенной акции.[1]

В свою очередь владельцы различных типов привилегированных акций могут иметь разную очередность в их получении. Согласно закону «Об акционерных обществах» дивиденды в первую очередь выплачиваются по тем привилегированным акциям, которые предоставляют владельцам преимущество в очередности получения дивидендов. Если финансовые условия акционерного общества позволяют по этому типу акций дивиденды выплатить, рассматривается возможность выплаты дивидендов по кумулятивным акциям, по которым в предшествующих периодах дивиденды не выплачивались или выплачивались частично. Если могут быть выплачены дивиденды по перечисленным двум типам привилегированных акций, рассматривается возможность выплаты дивидендов по привилегированным акциям, по которым размер дивиденда определен уставом общества. Затем может быть принято решение о выплате дивидендов по привилегированным акциям, по которым размер дивиденда не определен. И в последнюю очередь принимается решение о выплате дивидендов по обыкновенным акциям.

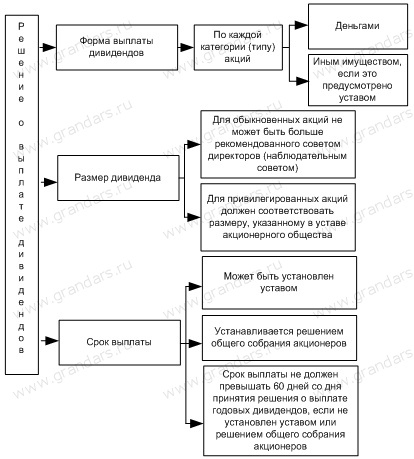

Рис. 1. – Порядок выплаты дивидендов

Дивиденд может выплачиваться деньгами, а в случаях, предусмотренных уставом общества, — иным имуществом, как правило, акциями дочерних предприятий или собственными акциями.

Если дивиденды выплачиваются собственными акциями, то такая практика носит название капитализации доходов, или реинвестирования. В мировой и российской практике выплата дивидендов собственными акциями довольно распространена. При этом дивиденд устанавливается либо в процентах к одной акции, либо в определенной пропорции с учетом даты их приобретения (например, 4 акции на 10 акций, ранее приобретенных за год владения или 1 акция на 10 ранее приобретенных акций за 1 полный квартал владения).[2]

Срок выплаты годовых дивидендов может быть определен уставом общества или решением общего собрания акционеров о выплате годовых дивидендов. Если уставом общества или решением общего собрания акционеров дата выплаты годовых дивидендов не определена, срок их выплаты не должен превышать 60 дней со дня принятия решения о выплате годовых дивидендов.

Если решение о выплате дивидендов принято, то их выплата становится обязанностью акционерного общества.

Однако закон «Об акционерных обществах» устанавливает, что общество не может выплачивать объявленные дивиденды по акциям, если на день выплаты:

- общество отвечает признакам несостоятельности (банкротства) или они появятся у общества в результате выплаты дивидендов;

- стоимость чистых активов общества меньше суммы его уставного капитала, резервного фонда и превышения ликвидационной стоимости размещенных привилегированных акций, определенной уставом, над их номинальной стоимостью или она станет меньше указанной суммы в результате выплаты дивидендов.[3]

При прекращении указанных обстоятельств обязательства общества по выплате дивидендов возобновятся.

Акционерное общество является агентом по сбору и своевременному перечислению удержанных с дивидендов налогов в бюджет.

При выплате начисленных дивидендов акционерное общество производит удержание налогов.

Для определения порядка выплаты дивидендов акционерное общество разрабатывает и утверждает на общем собрании акционеров специальное положение о порядке начисления и выплаты дивидендов акционерного общества. Ключевыми вопросами при решении о выплате дивидендов являются форма выплаты дивидендов, их размер и срок выплаты.

1.2 Современные проблемы организации финансово – хозяйственной деятельности АО

Эффективное управление движением капитала в рамках компании предполагает наличие определенных целей ее развития, что дает возможность оценить эффективность того или иного управленческого, в том числе, финансового решения. Между тем, экономические цели компании – один из недостаточно исследованных в экономике вопросов.[4]

В последнее время появилось много обстоятельств, которые вызывают необходимость в рассмотрении различных критериев эффективности управления.

Беспристрастная оценка ее деятельности должна начинаться с определения того, достигла ли она тех целей, которые были поставлены перед ней. В соответствие с классическим подходом к теории корпоративных финансов, управление должно осуществляться с целью максимизации благосостояния акционеров. Акционеры являются собственниками компании, поэтому логично предположить, что управление компанией должно осуществляться в их интересах. Однако такая постановка вопроса может не соответствовать текущим характеристикам и ценностям общества . Кроме того, акционерами могут выступать представители различных кругов общества и организаций . Да и на практике большинство компаний не всегда принимают управленческие решения на основе этого предположения. С точки зрения агентского подхода к корпоративному управлению, основной проблемой считается создание набора правил и стимулов для приведения действий менеджеров в соответствие с интересами собственников компании. В данный момент преобладающими могут оказаться интересы тех или других; но возможно и совпадение. Решение этих проблем требует применения альтернативных систем мотивации и вознаграждений.

При этом важно помнить, что действия менеджеров, не согласованные с интересами акционеров, могут быть продиктованы не только жаждой личных доходов, но и более существенными проблемами. Так, собственник может диверсифицировать риск, вложив в акции различных компаний, отраслей, даже стран. Менеджер же, доход которого находится в сильной зависимости от результатов конкретной компании, функционирующей в конкретной отрасли, не может с той же легкостью диверсифицировать свой риск. Поэтому менеджеры могут действовать более консервативно и быть менее склонны к риску, чем того ожидают акционеры; они также могут быть заинтересованы в диверсификации всей компании, как в мере снижения риска управления одной компанией, функционирующей в одной отрасли.

Напомним те подходы финансового менеджмента, использование которых является реализацией того или иного стратегического выбора и обусловлено им.

1. Расчет объемов финансирования деятельности.

Производится на основе данных финансового прогнозирования (или результатов бюджетирования) и сводится в конечном итоге к расчету финансовых потребностей на основе: а) прогноза продаж; б) планируемых расходов; в) оценки требуемых объемов капитальных вложений в оборотные активы и основные средства, которые потребуются компании для обеспечения прогнозных объемов производства и сбыта. При этом, особенно для крупных компаний, рекомендуется проверять запланированные объемы роста продаж известной моделью достижимого роста.

2. Выбор способов финансирования деятельности.

Известный подход, при котором выбирается один из трех способов финансирования: а) хеджированный подход; б) консервативная финансовая политика; в) агрессивная финансовая политика. В основе всех трех лежит известное соотношение «прибыльность – риск». Основой для формирования подхода является предположение: считается, что предприятие проводит определенную политику в отношении закупок материальных ресурсов, труда, выплатах налогов и других расходов. В связи с особой ролью денег в обеспечении деятельности компании, повышенное внимание уделяется управлению денежными средствами (ДС), что находит свое выражение в расчете и поддержании минимально необходимой потребности в ДС.

3. Управление активами и обязательствами.

В зависимости от принятой ( финансовой ) стратегии, принимается та или иная разновидность управления активами (запасами, финансовыми вложениями, дебиторской и кредиторской задолженностью и т.д.)

4. Управление структурой капитала и дивидендная политика.

Объектом управления служит не только (и не столько) сама структура капитала, сколько способ выбора источника долгосрочного финансирования. Выбор этого источника производится: а) за счет долгосрочных обязательств; б) за счет собственного ( акционерного ) капитала. Также принимаются конкретные способы долгосрочного и краткосрочного финансирования, определяющиеся размером компании, ее рейтингом, отраслью, в которой она ведет операции, доступностью разных источников: а) венчурное финансирование; б) коммерческое кредитование; в) другие способы (в том числе, спонсорство, государственное финансирование, транши, спонтанное финансирование, финансовый лизинг и т.д.)[5]

5. Инвестиционная политика (стратегия) компании.

Это главная составляющая финансовой стратегии компании, что пока не отражается в том внимании, которое уделяется ей в повседневной деятельности финансовых менеджеров. Предметом забот последних на 90% является текущий учет, управление оперативной деятельностью, казначейские операции, но никак не расчет эффективности предполагаемых инвестиций, их учет, оценка деятельности с этой точки зрения.

2. Особенности финансового управления деятельностью акционерного общества

2.1 Организация управления финансами акционерного общества

Роль собственного капитала как источника финансирования расходов банка на последующих этапах развертывания банковских операций. Они играют важную роль и для оценки финансового положения банка.

Обязательства банка – это средства, не принадлежащие банку, но временно участвующие в обороте банковских фондов в качестве источника его активных операций. Обязательства банка делятся на текущие и прочие. В текущих обязательствах банка выделяют: обязательства перед банками, перед клиентурой и сберегательные депозиты (вклады), невыплаченные дивиденды, неуплаченные налоги и т.д. В прочие обязательства входит пассивы, не носящие текущего характера, такие, как пенсионные и страховые фонды, резервы на покрытие сомнительных долгов, другие резервы и провизии за исключением тех из них, которые включаются собственные средства банка.

По данным таблицы на протяжении всего анализируемого периода наблюдается рост величины собственных средств ЗАО «ВТБ-24».

В 2007 году собственные средства увеличились на 224369662 тыс. руб. и составили в абсолютном выражении 358686788 тыс. руб., что в значительной мере обусловлено увеличением величины фондов (на 12694407 тыс. руб.).

В сложившихся условиях в банковской системе России, когда большая часть депозитов сосредоточена в Сбербанке России, главную роль в качестве источников средств для банков играет межбанковский кредит.

Также прослеживается и тенденция увеличения обязательств банка (на 1148038065 тыс. руб. в 2008 году по сравнению с 2007 годом).

В большей степени на это повлияло увеличение средств от клиентов на 298279050 тыс. руб., и увеличение средств от кредитных организаций на 187577593 тыс. руб. Это объясняется тем, что произошло увеличение числа предприятий и организаций, принятых на обслуживание. А обслуживание расчетных счетов - это самый дешевый ресурс для банка.

Увеличение доли указанного компонента в ресурсной базе уменьшает процентные расходы банка.

Однако следует иметь в виду, что расчетные счета - самый непредсказуемый инструмент, поэтому высокая их доля ослабляет ликвидность банка.

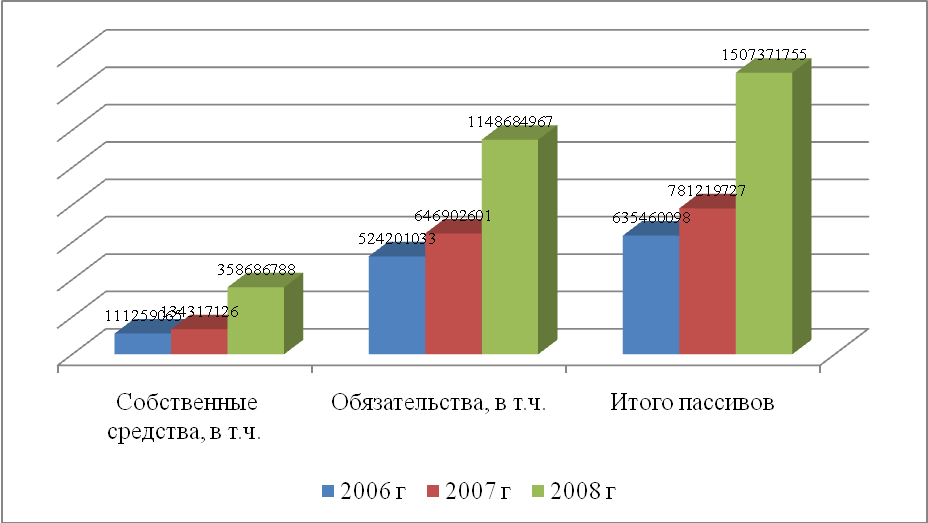

Для общей характеристики деятельности ЗАО «ВТБ-24» рассмотрим структуру пассивов на рисунке 1.

Рисунок 1. Динамика пассивов ЗАО «ВТБ-24» по состоянию на 2006-2008 гг.

Собственные средства ЗАО «ВТБ-24» составляли на 01.01.2006 г. 111259065 тыс. руб., их доля в итоговой сумме баланса составляла 17,5 %.

По состоянию на 2007 год, собственные средства составили 134317126 тыс. руб., что превысило показатель предыдущего года на 23058061 тыс.руб. доля собственных средств ЗАО «ВТБ-24» составила 17,2 %. Данное уменьшение вызвано ростом удельного веса привлеченных средств.

В абсолютном выражении привлеченные средства составили в 2007 г. 646902601 тыс. руб.

В 2008 году собственные средства банка по сравнению с 2007 годом увеличились на 224369662 тыс. руб. и составили 358686788 тыс. руб.

Обязательства в 2008 году составили 1148684967 тыс. руб., что превышает показатель 2007 года на 501782366 тыс.руб.

Анализ пассивов показывает, что основную долю средств в 2006 г, 2007 г и в 2008 г банк получает за счет вложенных средств клиентов 38,4 % 40,2 %, 40,6 % по годам соответственно.

Основным источником формирования ресурсов коммерческого банка являются привлеченные средства. Сравнительный качественный анализ структуры привлеченных средств за определенный период дает возможность оценить работу банка по привлечению новых источников средств.

Привлеченные средства одновременно являются кредитными ресурсами, поэтому целесообразно привлечь такую сумму средств, которую в дальнейшем можно разместить в активах как кредитные вложения.

Анализ обязательств на 2006 г., 2007 г. и 2008 г. представлен в таблице 2 на основе данных форм финансовой отчетности банка (Приложение 1).

Из приведенной таблицы видно, что на 01.01.08 г. обязательства занимают 88,8 % (2704936 тыс. руб.) всех пассивов банка. Анализ пассивов показывает, что основную долю средств банк получает за счет вкладов граждан.

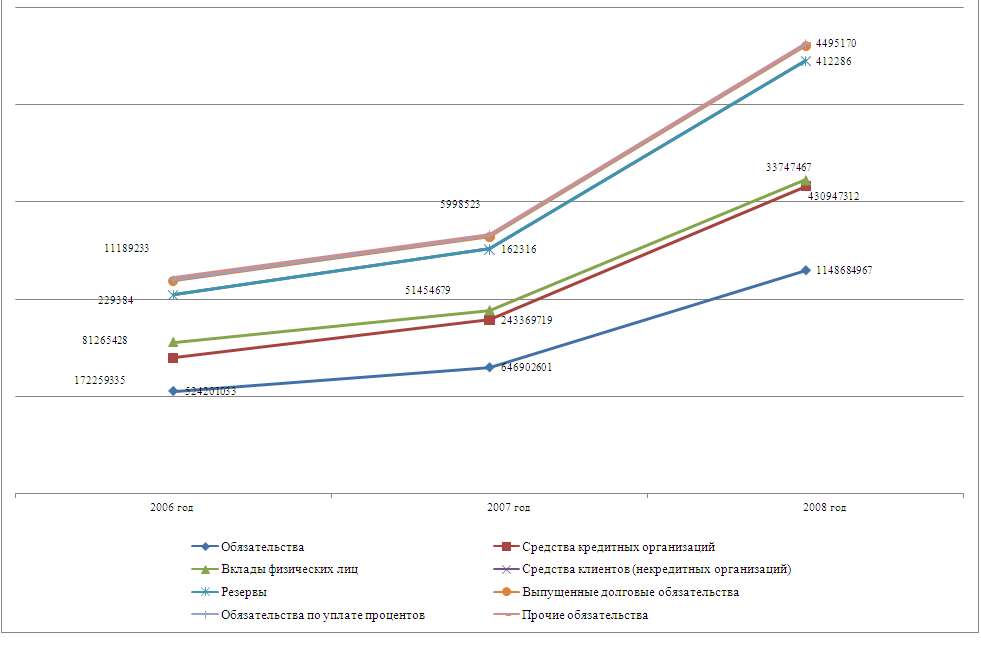

Анализ динамики обязательств ВТБ-24 в 2006 г., 2007 г. и 2008 г. представлен на рисунке 2.

Таблица 2

Анализ обязательств ЗАО «ВТБ-24» в 2006-2008 гг.

|

Показатели |

2006 г. |

2007 г. |

2008 г. |

Изменения (+,-) |

Темп роста |

|||||

|

Сумма, тыс. руб. |

уд. вес,% |

Сумма, тыс. руб. |

уд. вес,% |

Сумма, тыс. руб. |

уд. вес,% |

2007 к 2006 |

2008 к 2007 |

2007 к 2006 |

2008 к 2007 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Обязательства |

524201033 |

100,0 |

646902601 |

100,0 |

1148684967 |

100,0 |

122701568 |

501782366 |

123,4 |

177,6 |

|

Средства кредитных организаций |

172259335 |

32,9 |

243369719 |

37,6 |

430947312 |

37,5 |

71110384 |

187577593 |

141,3 |

177,1 |

|

Вклады физических лиц |

81265428 |

15,5 |

51454679 |

8,0 |

33747467 |

2,9 |

-29810749 |

-17707212 |

63,3 |

65,6 |

|

Средства клиентов (некредитных организаций) |

243798180 |

46,5 |

314156265 |

48,6 |

612435315 |

53,3 |

70358085 |

298279050 |

128,9 |

194,9 |

|

Резервы |

229384 |

0,04 |

162316 |

0,03 |

412286 |

0,04 |

-67068 |

249970 |

70,8 |

254,0 |

|

Выпущенные долговые обязательства |

71620909 |

13,7 |

64194536 |

9,9 |

76650985 |

6,7 |

-7426373 |

12456449 |

89,6 |

119,4 |

|

Обязательства по уплате процентов |

4956242 |

0,9 |

5855692 |

0,9 |

8323899 |

0,7 |

899450 |

2468207 |

118,1 |

142,2 |

|

Прочие обязательства |

11189233 |

2,1 |

5998523 |

0,9 |

4495170 |

0,4 |

-5190710 |

-1503353 |

53,6 |

74,9 |

Рисунок 2. Анализ обязательств ЗАО «ВТБ-24» ,тыс. руб.

Из таблицы 2.2. видно, что среди всех составляющих наибольший удельный вес в 2006 г, 2007 г и в 2008 г имеют средства клиентов (некредитных организаций) - 46,5 %, 48,6 %, 53,3 % по годам соответственно.

Средства кредитных организаций составляли на начало 2006 г. 172259335 тыс. руб. (32,9 %) всех обязательств ЗАО «ВТБ-24» , на 01.01.07 г. 243369719 тыс. руб. (37,6 %) и на 01.01.08 г. 430947312 (37,5 %).

Вклады физических лиц занимают небольшой удельный вес и к 2008 году показатель имеет тенденцию к понижению. Так, в 2008 году данный показатель составил 33747467 тыс. руб., что меньше показателя 2007 года на -17707212 тыс. руб.

Выпущенные долговые обязательства в 2007 году уменьшились по сравнению с 2006 годом на -7426373 тыс. руб., а к 2008 году вновь возросли и показатель составил 76650985 тыс.руб.. что больше показателя 2007 года на 2468207 тыс.руб. Однако, не смотря на данное увеличение в абсолютном выражении, удельный вес данного показателя понижается, и в 2006 г, 2007 г, 2008 г он составил соответственно 13,7 %, 9,9 %, 6,7%.

Привлеченные в результате пассивных операций денежные средства должны «работать» и приносить прибыль банку. Поэтому банк представляет этот денежный капитал в виде ссуд фирмам и домашним хозяйствам, вкладывает его в государственные облигации и акции, выпускаемые акционерными компаниями.

2.2 Управление капиталом организации и его структурой

1. Центры по работе с акционерами

Для взаимодействия с акционерами ВТБ были созданы Центры по работе с акционерами в крупнейших городах России — Москве, Санкт-Петербурге и Екатеринбурге. В данных центрах акционеры могут ознакомиться с материалами годовых общих собраний ВТБ, получить выписку по счету депо (если акции учитываются в депозитарии «ВТБ 24» (ЗАО), получить необходимую квалифицированную помощь по расчету и выплате дивидендов, уточнить информацию по получению дивидендов, внести изменения в анкету депонента по счету депо, а также в анкету зарегистрированного лица и получить ответы на другие вопросы, связанные с деятельностью эмитента, а также по депозитарному и брокерскому обслуживанию и получить другую запрашиваемую информацию.

2. Консультационный совет акционеров ВТБ

С 2009 г. в банке ВТБ действует консультационный совет акционеров ВТБ. Консультационный совет акционеров ВТБ — независимый, общественный, экспертно-консультативный и совещательный орган создан путем открытых выборов из состава акционеров банка ВТБ.

Совет создан в духе лучшей практики корпоративного управления, так как сами акционеры ВТБ выбирали членов совета. Совет полномочен принимать участие совместно с наблюдательным советом и правлением банка ВТБ в выработке и реализации решений, затрагивающих интересы акционеров. Для этого совет разрабатывает и представляет наблюдательному совету и правлению свои мнения, предложения, рекомендации и другие основания для принятия конструктивных решений, которые имеют рекомендательный характер и не нарушают сферу компетенций наблюдательного совета и правления.

Основная цель деятельности консультационного совета акционеров — защита прав и законных интересов акционеров банка ВТБ и содействие повышению инвестиционной привлекательности банка и роста курсовой стоимости его акций.

Членами консультационного совета являются 10 акционеров банка, избранных путем открытого голосования акционеров. Консультационный совет проводит плановые заседания один раз в два месяца — шесть заседаний в год. При необходимости председатель совета созывает внеочередные заседания. На каждом заседании помимо членов консультационного совета присутствуют представители банка ВТБ — члены правления и наблюдательного совета, руководители подразделений, сотрудники службы по работе с акционерами.

3. Служба по работе с акционерами

С августа 2010 г. в банке ВТБ действует служба по работе с акционерами, которая отвечает за обратную связь с миноритариями и помогает им разобраться со следующими вопросами.

- Стратегия ВТБ

- Покупка / торговля акциями ВТБ

- Годовое собрание

- Ознакомление с документами собраний акционеров

- Дивиденды / 2-НДФЛ

- Цена акций

- Покупка / продажа акций ВТБ

- Услуги «ВТБ 24»

- Депозитарное брокерское обслуживание

- Продукты для акционеров ВТБ

- Информация о деятельности эмитента

4. Корпоративная газета для акционеров «Контрольный пакет»

Также банк ВТБ выпускает специальное издание для своих акционеров, газету «Контрольный пакет», которая информирует своих читателей о новостях, ключевых событиях, продуктах и услугах банка, рассказывает о порядке выплаты дивидендов и подробно освещает деятельность консультационного совета акционеров ВТБ. Издание выходит ежеквартально и распространяется через центры по работе с акционерами ВТБ, в офисе регистратора ЗАО «ЦОР», а также на встречах с акционерами и других корпоративных мероприятиях.

5. Льготные программы и продукты для акционеров

Для укрепления связей со своими миноритариями банк ВТБ совместно со своими дочерними структурами — «ВТБ 24» и «ВТБ страхование» разрабатывает льготные программы и продукты для акционеров. Так, в честь празднования 65-й годовщины Победы в Великой Отечественной войне банк «ВТБ 24» открывал особый денежный вклад «ВТБ 24» — К празднику Победы«. Специально для акционеров ВТБ по вкладу предлагались льготные условия: при его открытии на срок 365 дней процентная ставка составляла 10,25% годовых (надбавка к действующей ставке составляет 1,6% годовых). «ВТБ страхование» при страховании квартиры и дачи предоставляет скидку на страховые услуги в размере 30% к действующим тарифам, при страховании автомобиля по программе каско — скидка 20% к действующим тарифам. Льготные условия страхования также распространяются на имущество и автомобили родственников акционера.

В последующем банк ВТБ через свои дочерние компании планирует предложить своим акционерам новые продукты и услуги.

6. Дивидендная политика

Руководство банка уделяет важное значение распределению прибыли банка по итогам финансового года. По итогам 2009 г. банк ВТБ распределил 25,54% чистой прибыли, несмотря на то что в дивидендной политике прописано не менее 10% от чистой прибыли. Размер выплаченных дивидендов ВТБ за 2009 г. был одним из самых высоких среди российских компаний-эмитентов.

ВТБ разрабатывает новую дивидендную политику, основой которой будет прозрачность и предсказуемость объема средств, направляемого на дивидендные выплаты. Политика банка будет состоять в том, чтобы выплачивать акционерам предсказуемый доход. Руководство ВТБ уверено, что это придаст инвесторам чувство уверенности и последовательности в финансовой политике ВТБ.

Категории инвесторов:

1. Институциональные инвесторы

Крупные институциональные инвесторы составляют примерно 10% уставного капитала банка, это крупные фонды и инвестиционные компании из США, Европы, Азии, Ближнего Востока и России. Руководство банка на регулярной основе проводит встречи с текущими и потенциальными инвесторами, а также на ежеквартальной основе проводит конференц-звонки.

Руководство банка активно принимает участие во встречах с представителями инвестиционного сообщества. В его графике учитываются ежегодные встречи в формате один на один с крупнейшими (топ-20) текущими и потенциальными инвесторами.

Кроме того, руководство ВТБ проводит большое количество групповых встреч с инвесторами вне этого списка в рамках крупных международных конференций (не менее двух в год), роуд-шоу менеджмента (не менее одного в год), а также во время визитов инвесторов в офис ВТБ.

Банк ВТБ и его команда управления по работе с инвесторами вошли в число лидеров в пяти номинациях премии IR magazine Russia & CIS awards 2010, присуждаемой в партнерстве с Thomson Reuters Extel.

2. Миноритарные акционеры

Руководство ВТБ активно работает с миноритарными акционерами, проводя регулярные встречи в рамках годового собрания акционеров, а также участвуя в заседаниях специально созданного органа по работе с миноритариями, консультационного совета акционеров.

3. Государство

На регулярной основе проводятся встречи главы ВТБ с представителями государства.

Согласно принятой в мае новой стратегии развития группы ВТБ, к концу 2013 г. целевой ориентир по стоимости акций банка — 15 коп. за штуку.

2.3 Дивидендная политика АО

1. Центры по работе с акционерами

Для взаимодействия с акционерами ВТБ были созданы Центры по работе с акционерами в крупнейших городах России — Москве, Санкт-Петербурге и Екатеринбурге. В данных центрах акционеры могут ознакомиться с материалами годовых общих собраний ВТБ, получить выписку по счету депо (если акции учитываются в депозитарии «ВТБ 24» (ЗАО), получить необходимую квалифицированную помощь по расчету и выплате дивидендов, уточнить информацию по получению дивидендов, внести изменения в анкету депонента по счету депо, а также в анкету зарегистрированного лица и получить ответы на другие вопросы, связанные с деятельностью эмитента, а также по депозитарному и брокерскому обслуживанию и получить другую запрашиваемую информацию.

2. Консультационный совет акционеров ВТБ

С 2009 г. в банке ВТБ действует консультационный совет акционеров ВТБ. Консультационный совет акционеров ВТБ — независимый, общественный, экспертно-консультативный и совещательный орган создан путем открытых выборов из состава акционеров банка ВТБ.

Совет создан в духе лучшей практики корпоративного управления, так как сами акционеры ВТБ выбирали членов совета. Совет полномочен принимать участие совместно с наблюдательным советом и правлением банка ВТБ в выработке и реализации решений, затрагивающих интересы акционеров. Для этого совет разрабатывает и представляет наблюдательному совету и правлению свои мнения, предложения, рекомендации и другие основания для принятия конструктивных решений, которые имеют рекомендательный характер и не нарушают сферу компетенций наблюдательного совета и правления.

Основная цель деятельности консультационного совета акционеров — защита прав и законных интересов акционеров банка ВТБ и содействие повышению инвестиционной привлекательности банка и роста курсовой стоимости его акций.

Членами консультационного совета являются 10 акционеров банка, избранных путем открытого голосования акционеров. Консультационный совет проводит плановые заседания один раз в два месяца — шесть заседаний в год. При необходимости председатель совета созывает внеочередные заседания. На каждом заседании помимо членов консультационного совета присутствуют представители банка ВТБ — члены правления и наблюдательного совета, руководители подразделений, сотрудники службы по работе с акционерами.

3. Служба по работе с акционерами

С августа 2010 г. в банке ВТБ действует служба по работе с акционерами, которая отвечает за обратную связь с миноритариями и помогает им разобраться со следующими вопросами.

- Стратегия ВТБ

- Покупка / торговля акциями ВТБ

- Годовое собрание

- Ознакомление с документами собраний акционеров

- Дивиденды / 2-НДФЛ

- Цена акций

- Покупка / продажа акций ВТБ

- Услуги «ВТБ 24»

- Депозитарное брокерское обслуживание

- Продукты для акционеров ВТБ

- Информация о деятельности эмитента

4. Корпоративная газета для акционеров «Контрольный пакет»

Также банк ВТБ выпускает специальное издание для своих акционеров, газету «Контрольный пакет», которая информирует своих читателей о новостях, ключевых событиях, продуктах и услугах банка, рассказывает о порядке выплаты дивидендов и подробно освещает деятельность консультационного совета акционеров ВТБ. Издание выходит ежеквартально и распространяется через центры по работе с акционерами ВТБ, в офисе регистратора ЗАО «ЦОР», а также на встречах с акционерами и других корпоративных мероприятиях.

5. Льготные программы и продукты для акционеров

Для укрепления связей со своими миноритариями банк ВТБ совместно со своими дочерними структурами — «ВТБ 24» и «ВТБ страхование» разрабатывает льготные программы и продукты для акционеров. Так, в честь празднования 65-й годовщины Победы в Великой Отечественной войне банк «ВТБ 24» открывал особый денежный вклад «ВТБ 24» — К празднику Победы«. Специально для акционеров ВТБ по вкладу предлагались льготные условия: при его открытии на срок 365 дней процентная ставка составляла 10,25% годовых (надбавка к действующей ставке составляет 1,6% годовых). «ВТБ страхование» при страховании квартиры и дачи предоставляет скидку на страховые услуги в размере 30% к действующим тарифам, при страховании автомобиля по программе каско — скидка 20% к действующим тарифам. Льготные условия страхования также распространяются на имущество и автомобили родственников акционера.

В последующем банк ВТБ через свои дочерние компании планирует предложить своим акционерам новые продукты и услуги.

6. Дивидендная политика

Руководство банка уделяет важное значение распределению прибыли банка по итогам финансового года. По итогам 2009 г. банк ВТБ распределил 25,54% чистой прибыли, несмотря на то что в дивидендной политике прописано не менее 10% от чистой прибыли. Размер выплаченных дивидендов ВТБ за 2009 г. был одним из самых высоких среди российских компаний-эмитентов.

ВТБ разрабатывает новую дивидендную политику, основой которой будет прозрачность и предсказуемость объема средств, направляемого на дивидендные выплаты. Политика банка будет состоять в том, чтобы выплачивать акционерам предсказуемый доход. Руководство ВТБ уверено, что это придаст инвесторам чувство уверенности и последовательности в финансовой политике ВТБ.

Категории инвесторов:

1. Институциональные инвесторы

Крупные институциональные инвесторы составляют примерно 10% уставного капитала банка, это крупные фонды и инвестиционные компании из США, Европы, Азии, Ближнего Востока и России. Руководство банка на регулярной основе проводит встречи с текущими и потенциальными инвесторами, а также на ежеквартальной основе проводит конференц-звонки.

Руководство банка активно принимает участие во встречах с представителями инвестиционного сообщества. В его графике учитываются ежегодные встречи в формате один на один с крупнейшими (топ-20) текущими и потенциальными инвесторами.

Кроме того, руководство ВТБ проводит большое количество групповых встреч с инвесторами вне этого списка в рамках крупных международных конференций (не менее двух в год), роуд-шоу менеджмента (не менее одного в год), а также во время визитов инвесторов в офис ВТБ.

Банк ВТБ и его команда управления по работе с инвесторами вошли в число лидеров в пяти номинациях премии IR magazine Russia & CIS awards 2010, присуждаемой в партнерстве с Thomson Reuters Extel.

2. Миноритарные акционеры

Руководство ВТБ активно работает с миноритарными акционерами, проводя регулярные встречи в рамках годового собрания акционеров, а также участвуя в заседаниях специально созданного органа по работе с миноритариями, консультационного совета акционеров.

3. Государство

На регулярной основе проводятся встречи главы ВТБ с представителями государства.

Согласно принятой в мае новой стратегии развития группы ВТБ, к концу 2013 г. целевой ориентир по стоимости акций банка — 15 коп. за штуку.

3. Дивидендная политика ВТБ-24

Акционеры ВТБ имеют право на получение части чистой прибыли Банка в виде дивидендов. Размер дивидендов, выплачиваемых акционерам Банка, определяется на основе полученной Банком чистой прибыли, рассчитанной по российским стандартам бухгалтерского учета, и утверждается решением Общего собрания акционеров по рекомендации Наблюдательного совета.

Годовым Общим собранием акционеров ОАО Банк ВТБ от 08 июня 2012 года было принято решение о выплате дивидендов за 2011 г. в размере 0,00088 рублей на одну размещенную обыкновенную именную акцию номинальной стоимостью 0,01 рубля.

Дивиденды выплачиваются в течение 60 дней со дня принятия решения Общим собранием акционеров денежными средствами в рублях путем безналичных перечислений на банковские счета акционеров или наличными денежными средствами.

Список лиц, имеющих право на получение дохода (далее – Список) составляется в соответствии с требованиями ст. 42 Федерального закона «Об акционерных обществах».

Дивиденды выплачиваются согласно платежным реквизитам, указанным в Списке.

Если акционер учитывает свои акции в реестре, то дивиденды перечисляются в соответствии с платежными реквизитами акционеров, указанными в Анкете зарегистрированного лица, имеющейся у Регистратора. Если акционер учитывает свои акции в Депозитарии, то дивиденды перечисляются в соответствии с платежными реквизитами акционеров, предоставленными Регистратору Депозитарием (Номинальным держателем).

Выплата дивидендов наличными денежными средствами в соответствии с решением Общего собрания акционеров производится акционерам, указавшим соответствующую форму выплаты дивидендов в Филиале ОПЕРУ-5 ОАО Банк ВТБ в г. Санкт-Петербурге по адресу: г. Санкт-Петербург, ул. Большая Морская, д.30.

Акционеры, не получившие дивиденды наличными денежными средствами в 60-дневный срок, могут получить их по указанному адресу и после истечения данного срока (в течение трех лет).

Акционеры, указавшие наличную форму выплаты, но не проживающие в г. Санкт-Петербурге и не имеющие возможности получить дивиденды в Филиале ОПЕРУ-5 Банка могут изменить форму получения дивидендов с наличной на безналичную.

Для этого акционеру необходимо внести соответствующие изменения в лицевой счет (у Регистратора) или в счет Депо (в Депозитарию), в зависимости от места учета акций. После внесения изменений по счету, ОАО Банк ВТБ перечислит сумму причитающихся акционеру дивидендов по указанным платежным реквизитам.

Сумма начисленных дивидендов определяется с точностью до одной копейки. Округление цифр при расчете производится по правилам математического округления.

В соответствии с п. 5 статьи 44 Федерального закона от 26.12.95г. №208-ФЗ «Об акционерных обществах» лицо, зарегистрированное в реестре акционеров общества, обязано своевременно информировать держателя реестра акционеров общества об изменении своих данных, в том числе платежных реквизитов. В случае непредставления акционером информации об изменении своих данных Общество и Регистратор не несут ответственности за причиненные в связи с этим убытки.

При необходимости изменения реквизитов для перечисления дивидендов, просим Вас своевременно информировать об этом Регистратора или Депозитарий, в зависимости от места учета принадлежащих Вам акций.

Заключение

Ключевыми задачами ВТБ 24 в 2009 г. являлись сохранение тенденции опережающего рынок роста кредитного и депозитного портфеля, обеспечение качества кредитного портфеля, как в части управления просроченной задолженностью и ее сбором, так и в части адаптации кредитных процедур к негативным рыночным факторам, повышение эффективности управления затратами, оптимизация существующей сети продаж, совершенствование клиентского обслуживания, а также модернизация ключевых банковских систем.

Несмотря на кризисные явления в российской экономике, 2009 год для Банка стал годом больших возможностей, которые удалось успешно реализовать. Вразрез с основными тенденциями в банковском секторе Банк смог поддержать объемы кредитования и существенно увеличить депозитную базу.

Данные о финансовом положении Банка за текущий и предшествующий отчетные периоды сформированы в соответствии с российскими стандартами бухгалтерского учета и свидетельствуют о развитии бизнеса и росте объема операций.

За 2009 год уставный капитал Банка вырос в 1,5 раз и составил 50,6 млрд. рублей. Прибыль после налогообложения Банка за 2009 год составила 2,2 млрд. рублей.

Размер собственных средств (капитала) Банка, рассчитанный в соответствии с Положением Банка России от 10.02.2003 №215-П «О методике расчета собственных средств (капитала) кредитных организаций», вырос за 2009 г. в 1,4 раза и по состоянию на 01.01.2010 составил 97,4 млрд. руб. Норматив достаточности собственных средств (капитала) Банка (H1) по состоянию на 01.01.2010 составил 15,2 % при минимально допустимом значении (установленном нормативными документами Банка России) в 10 %.

Активы Банка за 2009 г. увеличились в 1,2 раза — с 601,6 млрд. руб. до 708,5 млрд. руб.

Чистая ссудная задолженность за 2009 год выросла в 1,2 раза и составила на 1 января 2010 года 564,8 млрд. рублей (455,8 млрд. рублей на аналогичную дату прошедшего года).

При этом объем портфеля розничных продуктов увеличился на 2,5% с 423,3 млрд. руб. до 433,9 млрд. руб. Потребительские кредиты выросли - с 129,7 млрд. рублей до 154,5 млрд. рублей, автокредиты – с 38,8 млрд. рублей до 45,0 млрд. рублей.

Кредиты малому бизнесу за год снизились с 74,3 млрд. рублей до 71,2 млрд. рублей, ипотечный портфель - с 167,9 млрд. рублей до 142,6 млрд. рублей. Снижение портфеля ипотечных кредитов связано с совершенной сделкой секьюритизации ипотечного кредитного портфеля в начале 2009г. на сумму около 15 млрд.руб.

За 2009 г. совокупный объем обязательств Банка вырос в 1,2 раза и по состоянию на 1 января 2010 г. составил 630,9 млрд. руб.

Средства на счетах клиентов по сравнению с 1 января 2009 года выросли в 1,4 раза и на 1 января 2010 года составили 501,9 млрд. рублей (365,2 млрд. рублей на 1 января 2009 года).

Объем срочных вкладов населения в Банке по итогам 2009 года вырос более чем в 1,4 раза и на 1 января 2010 года превысил 363,9 млрд. рублей.

В 2009 году банк эмитировал более 2,7 миллионов карт. Объем эмиссии пластиковых карт ВТБ24 с начала года увеличился на 55% и превысил 7,7 млн штук. Общее количество карт в обращении (кредитные и дебетовые) на 1 января 2010 года составило более 5,8 млн штук. Объем выданных кредитных карт (включая зарплатные) за 2009 год составил более 1 млн. штук.

Список используемой литературы:

- Конституция Российской Федерации.- М.: Мартин, 2006. - 48 с.

- Налоговый кодекс Российской Федерации (части 1 и 2 ) Официальный текст. - М..: ЭЛИТ, 2007.- 376 с.

- Федеральный закон от 02.12.01г. № 35-1 9 (ред. от 02.11.2007) «О банках и банковской деятельности».

- Инструкция ЦБ РФ от 16.01.2007 № 110-4 (ред. от 13.08.2007г.) «Об обязательных нормативах банков».

- «Положение об обязательных резервах предприятий (организаций)» (утв. ЦБ РФ 28.03.2007 № 255-П) ред. от 13.10.2007 г. зарег. в Минюсте РФ 23.04.2007 № 5769.

- Указания ЦБ РФ № 137-У от 16.01.2007 «Об оценке финансовой устойчивости банка в целях признания ее достаточной в системе страхования вклада».

- Письмо ЦБ России от 27 июля 2007 г. № 139 – Т «О рекомендациях по анализу ликвидности кредитных организаций».

- Анализ экономической деятельности клиентов банка: учебное пособие / Под ред. О.И.Лаврушина. - М.: Инфра - М, 2008. - 245 с.

- Банки и банковские операции / Под ред. Е.Ф. Жукова. - М.: Банки и биржи, ЮНИТИ, 2008. - 140 с.

- Банковское дело / Под ред. Бабичевой Ю. А.. – М.: Экономика, 2008. - 340 с.

- Банковская система России. Настольная книга банкира.- М.: Дека, 2008. –200 с.

- Банковская энциклопедия / Под ред. С. И. Лукаш, Л. А.. Малютиной. - Днепропетровск, 2003. - 189 с.

- Банковское дело: Учебник – 2-е изд., перераб. и доп./Под ред. О.И. Лаврушина. - М.: Финансы и статистика, 2003. - 672 с.

- Банковское дело в России /Под ред. А. В. Фалько. - М.: Вече, 2003. – 265 с.

- Банковское дело /Под ред. В. И. Колесникова, Л. П. Кровинецкой. - М.: Финансы и статистика, 2008. - 232 с.

- Банковское дело / Под ред. О. И. Лаврушина. - М.: Банки и биржевой научно-консультационный центр, 2008. - 245 с.

- Батракова Л. Г. Экономический анализ деятельности коммерческого банка. – М.: Логос, 2003. – 344 с.

- Белых Л. П. Устойчивость коммерческих банков. — М.: ЮНИТИ, 2008. - 220 с.

- Банки и банковские операции в России / В. И. Букато, Ю. С. Львов и др.; Под ред. М. Х. Лапидуса. - М.: Финансы и статистика, 2008. - 322 с.

- Деньги. Кредит. Банки: Учебник для вузов / Под ред. Е. Ф. Жукова. – М.: ЮНИТИ, 2000. - 622 с.

- 19.Крейнина М.Н. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле. - М.: АО «ДИС», МВ-центр, 2008. – 278 с.

- Немчинов В. К. Учет и операционная техника в банках: Учеб. пособие для вузов. – М.: Банки и биржи, ЮНИТИ, 2008. – 312 с.

- Основы банковского дела в Российской Федерации: Учеб. пособие / Под ред. О. Г. Семенюты. – Ростов-на –дону, Феникс, 2003. – 448 с.

- Основы банковского менеджмента. / Под ред. О. И. Лаврушина. – М.: Инфра-М, 2008. – 140 с.

- Панова Г. С. Анализ финансового состояния коммерческого банка. – М.:Финансы и кредит, 2008. – 272 с.

- Финансовый анализ деятельности фирмы. – М.: Ист-сервис, 2008.

- Фетисов Г. Г. Устойчивость коммерческого банка и рейтинговые системы ее оценки. – М.: Финансы и статистика, 2003. – 168 с.

- Экономический анализ деятельности банка: Учеб. пособие. – М.:Инфра-М, 2008. – 144 с.

-

Деньги. Кредит. Банки: Учебник для вузов / Под ред. Е. Ф. Жукова. – М.: ЮНИТИ, 2008. - 622 с. ↑

-

Деньги. Кредит. Банки: Учебник для вузов / Под ред. Е. Ф. Жукова. – М.: ЮНИТИ, 2008. - 622 с. ↑

-

Немчинов В. К. Учет и операционная техника в банках: Учеб. пособие для вузов. – М.: Банки и биржи, ЮНИТИ, 2008. – 312 с. ↑

-

Немчинов В. К. Учет и операционная техника в банках: Учеб. пособие для вузов. – М.: Банки и биржи, ЮНИТИ, 2008. – 312 с. ↑

-

Немчинов В. К. Учет и операционная техника в банках: Учеб. пособие для вузов. – М.: Банки и биржи, ЮНИТИ, 2008. – 312 с. ↑

- Управление финансовыми ресурсами на предприятии (на примере ООО «Строительный мир»)

- Управление финансовыми ресурсами на предприятии (Теоретические вопросы управления финансовыми Ресурсами)

- Управление финансовыми ресурсами на предприятии (Сущность, определение и функции финансового менеджмента)

- Оперативно-розыскная деятельность при борьбе с экономическими преступлениями (Характеристика экономических преступлений и современное состояние борьбы с ними)

- Оперативно-розыскные мероприятия при расследовании уголовных дел об убийствах

- Роль нотариата в защите прав и законных интересов граждан и юридических лиц

- Информационное обеспечение оперативно-розыскной деятельности (Содержание информационного обеспечения оперативно-розыскной деятельности)

- Основные мировые системы нотариата

- Управление формированием прибыли на предприятии (Анализ бухгалтерского баланса на примере ООО «Энергосбыт РМ»)

- УПРАВЛЕНИЕ РАСПРЕДЕЛЕНИЕМ ПРИБЫЛИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ООО «ЦЕНТР ТЕХНИЧЕСКОЙ ПОДДЕРЖКИ»

- Финансовый мониторинг в антикризисном управлении

- Управление банковским долгосрочным кредитованием (Анализ деятельности ПАО «Сбербанк» в сфере долгосрочного кредитования)