Теоретические аспекты предоставления кредитов банка России коммерческим банкам

Содержание:

ВВЕДЕНИЕ

Актуальность работы определяется тем, что в условиях нестабильного развития и финансового кризиса экономики и банковского сектора в 2018 году важно улучшить правовое регулирование деятельности кредитных организаций в целях повышения его стабильности и дальнейшего развития. Банковская система – это неотъемлемый элемент финансовой и экономической системы как нашего, так и любого государства.

Важная роль банковской системы в современном государстве определяет необходимость строгого регулирования ее деятельности. Поскольку современная банковская система России довольно молода, механизмы такого регулирования еще не полностью разработаны, но ищут новые формы, в том числе правовые. На практике это влечет за собой постоянное обновление и изменение банковского законодательства. В то же время любое улучшение правового регулирования банковской системы должно основываться на изучении и использовании имеющегося опыта, хотя и не всегда успешном.

Многие из сегодняшних проблем в российской банковской системе во многом обусловлены несовершенным регулированием деятельности ее структурных элементов на законодательном уровне. В связи с этим необходимо рассмотреть направления совершенствования системы государственного регулирования банковской деятельности в РФ.

В российской финансовой и банковской сфере особенно широко используются два определения – кредитная и банковская системы. Эти два понятия имеют существенные отличия, несмотря на то, что могут показаться схожими. В отличие от кредитной, под банковской системой понимают не совокупность нескольких банковских организаций, а объединение в одну большую группу таких структур, как Центральный банк, подразделения зарубежных банков, открытых в России.

На законодательном уровне в России были установлены понятие и структура банковской системы РФ. Главное Российское банковское отделение – ЦБ РФ имеет несколько подразделений. Каждое из них является довольно значимым и отдельным звеном в структуре. К таким звеньям можно отнести различные филиалы иностранных банков, а также отделения российских организаций[1].

Сегодня главной задачей регулирующих органов банковской системы стоит поддержание и укрепление банковского сектора. Поэтому уровень капитализации всей банковской системы является значимым стратегическим показателем. Для поддержания необходимого уровня капитала, регулятивным органам необходимо оперативно реагировать на отрицательную динамику в изменении показателя капитализации чтобы избежать неблагоприятных последствий. Для этого, органы регулирования должны своевременно вмешиваться в деятельность организации при значительных снижениях банковского капитала.

Таким образом, цель данной работы – рассмотреть кредиты Банка России коммерческим банкам.

Для достижения данной цели были поставлены следующие задачи:

1. Рассмотреть теоретические аспекты предоставления кредитов Банка России коммерческим банкам;

2. Охарактеризовать особенности предоставления кредитов Банка России коммерческим банкам.

Объектом работы является кредитная деятельность Банка России.

Предметом исследования выступают общественные отношения, возникающие в процессе осуществления кредитной деятельности Банком России.

Работа состоит из введения, 2 глав, заключения и списка использованной литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРЕДОСТАВЛЕНИЯ КРЕДИТОВ БАНКА РОССИИ КОММЕРЧЕСКИМ БАНКАМ

1.1. Структура отношений межбанковского кредитования в России

Взаимное кредитование и заимствование ресурсов коммерческими банками осуществляется на межбанковском кредитном рынке (МБК). Как сегмент денежного рынка он позволяет осуществлять перераспределение ликвидности в банковской системе и обеспечивать бесперебойную деятельность всех экономических субъектов в масштабе страны. Рынок МБК выполняет ряд функций, в числе которых следует назвать посредническую, регулирующую, информационную, контрольную.

В Российской Федерации рынок МБК складывается из кредитов и депозитов Банка России и рынка межбанковских ссуд коммерческих банков[2].

Состояние российского рынка МБК характеризует динамика объемов, предоставленных и размещенных на нем ресурсов (таблица 1).

За 2014 - 2018 гг. суммы кредитов, привлеченных от других кредитных организаций, возросли в 1,8 раза, с 4 738,4 до 8 559,1 млрд руб.

Наибольшие темпы роста имели место в 2015 и 2017 гг., когда они увеличивались соответственно на 37,2% и 20,7%. Рост объемов МБК за анализируемый период произошел преимущественно за счет их привлечения от банков -резидентов и составил 290%, что отразилось на структуре привлеченных средств. Доля МБК от банков-резидентов в общей их сумме возросла с 52,8% до 84,9%.

Таблица 1

Динамика и структура средств, привлеченных на межбанковском рынке

|

Средства, привлеченные на межбанковском рынке |

2014 |

2015 |

2016 |

2017 |

2018 |

|||||

|

млрд руб. |

% |

млрд руб. |

% |

млрд руб. |

% |

млрд руб. |

% |

млрд руб. |

% |

|

|

Кредиты, депозиты и прочие средства, привлеченные от кредитных организаций - резидентов |

2500,9 |

52,8 |

2556,6 |

53,2 |

4016,5 |

60,9 |

5024,8 |

70,9 |

7263,3 |

84,9 |

|

Кредиты, депозиты и прочие средства, привлеченные от банков-нерезидентов |

2237,4 |

47,2 |

2249,4 |

46,8 |

2577,8 |

39,1 |

2066,2 |

29,1 |

1295,8 |

15,1 |

|

Всего |

4738,4 |

100,0 |

4806,0 |

100 |

6594,2 |

100,0 |

7091,0 |

100,0 |

8559,1 |

100,0 |

|

Удельный вес в пассивах банковского сектора |

9,6 |

8,4 |

8,5 |

8,5 |

10,7 |

|||||

За 2017 и 2018 гг. суммы МБК от банков-нерезидентов снизились с 2 577,8 до 1 295,8 млрд руб., или на 50,2%, что объясняется действием санкций иностранных государств, сокративших кредитование отечественных банков. Удельный вес привлеченных от других банков МБК в пассивах банковского сектора за анализируемый период колебался: если на начало 2015 г. он составлял 9,6%, то в течение последующих трех лет снижался и на 1 января 2018 г. достиг 8,5%, что объясняется активизацией деятельности отечественных кредитных организаций на внутреннем межбанковском рынке России.

За период 2014 - 2018 гг. наибольшие объемы кредитов Банка России имели место в 2015 г., что связано с резким сокращением внешних заимствований российских банков из-за ограничения их доступа на мировые финансовые рынки. Банком России был принят комплекс мер[3], направленных на снижение дефицита ликвидности, в результате которых за 2016 г. снизился объем заимствований у мегарегулятора с 9 287,0 до 5 363,3 млрд руб., или на 42%, а удельный вес данных средств в пассивах банковского сектора сократился с 12,0% до 6,5%. В дальнейшем и до настоящего времени такая тенденция сохраняется. За 2018 г. сумма кредитов рефинансирования Банка России сократилась почти в 2 раза, а их доля в пассивах кредитных организаций достигла минимума за анализируемый период и составила 1,8%.

Таблица 2

Динамика кредитов, депозитов и прочих привлеченных средств, полученных кредитными организациями от Банка России

|

2014 |

2015 |

2016 |

2017 |

2018 |

|

|

Кредиты, депозиты и прочие средства, полученные кредитными организациями от Банка России, млрд руб. |

2 690,9 |

4 439,1 |

9 287,0 |

5 363,3 |

2 725,9 |

|

Удельный вес в пассивах банковского сектора, % |

5,4 |

7,7 |

12,0 |

6,5 |

3,4 |

Сокращение потребности коммерческих банков в привлечении кредитов рефинансирования от Банка России в 2016 г. связано с поступлением денежных средств из Резервного фонда Российской Федерации от сделок приватизации, размещения облигаций федерального займа, которые через единый счет федерального казначейства в Банке России возвращались кредитным организациям в виде бюджетных расходов. Таким образом, наблюдается значительное сокращение объемов кредитов, полученных кредитными организациями от Центрального банка страны.

Объем предоставленных МБК, постоянно возрастал и достиг 1 января 2019 г. 9 091,5 млрд руб. В целом за период темпы его роста составили 215%, наибольшими темпами предоставленные МБК росли в 2014 -2015 гг. и составили соответственно 34,4% и 25%. Следует отметить существенные изменения структуры предоставленных МБК, выразившиеся в увеличении среди них доли предоставленных банкам-резидентам с 47,6% в 2014 г. до 78,4% в 2018 г. За 2018 г. кредиты, предоставленные банкам-резидентам, возросли на 41,5%, а предоставленные банкам-нерезидентам впервые за анализируемый период снизились на 45%. Доля предоставленных кредитов в активах банковского сектора постоянно увеличивалась с 8,5% на 1 января 2014 г. до 11,4% на 1 января 2019 г. Однако в сумме предоставленных МБК наблюдается стабильное увеличение в анализируемом периоде веса просроченной задолженности. В 2019 г. такая тенденция сохраняется, за 3 месяца этого года на 0,5%. Таким образом, улучшение ситуации с ликвидностью[4]российских кредитных организаций отразилось на активизации рынка предоставленных МБК, прежде всего на его внутреннем сегменте.

Таким образом, для рынка МБК характерным является наличие тесных связей между его участниками - кредитными организациями, что увеличивает банковские риски и ограничивает выполнение банками своих функций, в первую очередь посреднических. На рынке МБК остаются нерешенными проблемы, среди которых следует назвать следующие:

- наличие недоверия между коммерческими банками;

- недостаточная развитость инструментов минимизации рисков потерь от операций на МБК;

- высокая зависимость от внешних факторов;

- преобладание сделок краткосрочного характера;

- неустойчивое финансовое положение и рост числа банков, лишившихся лицензий на осуществление банковской деятельности.

1.2. Правовые основы межбанковского кредитования

Потребность в деньгах, в том числе и заемных, существует с момента их появления, поэтому в настоящее время особый интерес вызывает история зарождения и становления такой категории, как кредит, а также правовое регулирование возникающих в данной сфере отношений в России и в зарубежных правопорядках. Сегодня институт кредитования продолжает динамично развиваться.

Кредитные отношения относятся к древнейшим видам человеческих отношений, которые сложились в первобытном обществе и получили свое осмысление в Древнем Риме, совершенствовались с развитием торговли и банковского дела на протяжении столетий в Европе и до сих пор не потеряли своей актуальности. Это наиболее часто встречающийся вид гражданско-правовых сделок, затрагивающих значительное количество участников гражданского оборота во всех странах мира[5].

Развитие кредитных отношений в нашем государстве начинается с IX в., то есть с момента его образования. Однако процесс предоставления кредитов не был регламентирован, поэтому сфера кредитования долгое время оставалась без должного развития: использовалась самая простая и неразвитая форма кредитно-денежных отношений – ростовщический кредит. Также необходимо отметить, что банковские структуры на Руси отсутствовали, что тормозило совершенствование кредитных отношений. Создание первых «кредитных организаций» в XVIII-XIX вв. положительно повлияло на жизнь общества, в частности, их постепенное появление позволило сократить объемы деятельности ростовщиков, которая разоряла крестьян[6].

Для России временем кардинальных перемен в области кредитных правоотношений явилось начало 1990-х годов. Объемы кредитования, с каждым годом возрастали, значительно менялась правовая основа кредитования. Однако многие вопросы в области кредитования остались не урегулированными и в настоящее время, что обусловлено быстрым развитием отношений между банками и заемщиками. В настоящее время законодателем уделяется недостаточно внимания таким моментам правовой регламентации, как навязывание дополнительных услуг при заключении договора, отсутствие эффективной системы взыскания просроченной задолженности, невозможность кредитора расторгнуть договор в досудебном порядке в случае нарушения заемщиком своих обязательств.

В зарубежных правопорядках законодатель напротив уделил большое внимание таким аспектам правового регулирования кредитования, как «адекватное информирование потенциального заемщика о сделке кредита до ее заключения, процедурах, связанных с заключением договора кредита, вопросах содержания (существенных условий) договора, вопросах связанных сделок»[7].

В связи с необходимостью гармонизации европейского банковского права и соответственно законодательства о потребительском кредите в 1986 г. принимается Директива от 22 декабря 1986 г. 87/102/ЕС о сближении законов, постановлений и регулятивных положений государств – членов ЕЭС, касающихся потребительского кредита.

Однако в связи с принятием Директивы от 23 апреля 2008 г. 2008/48/ЕС[8] о договорах кредита, которая более комплексно осветила вопросы кредитования, данный документ был отменен с 12 мая 2010 г. Основная цель принятия Директивы 87/102/ЕС, Директивы 2008/48/ЕС состояла в защите прав заемщиков.

Гражданское право, регулирующее хозяйственные отношения, должно воздействовать на участников правоотношений исходя из принципов равенства и баланса интересов. Банки зачастую являются более сильным социальным субъектом, поэтому права и законные интересы должников должны быть защищены в рамках правового поля.

Кредитование в России осуществляется в соответствии с Конституцией РФ[9], устанавливающей, что регулирование кредитования находится в ведении Российской Федерации (конституционно-правовые нормы), Гражданским Кодексом Российской Федерации (часть вторая, глава 42 (ст. ст. 819 - 821)[10], Федеральные законы «О Центральном Банке Российской Федерации (Банке России)»[11], «О Банках и банковской деятельности»[12]и др.

Согласно ст. 819 Гражданского кодекса Российской Федерации по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. Таким образом, кредитный договор – это гражданско-правовой договор, направленный на оказание финансовых услуг[13]. Для кредитного договора предусмотрена обязательная письменная форма, в противном случае договор будет являться ничтожным. Ряд положений ГК РФ предоставляет дополнительные права кредитору, связанные с отказом от исполнения договора или изменением его условий:

1) Право отказа от предоставления кредита после заключения договора, если имеются обстоятельства, очевидно свидетельствующих о том, что предоставленная заемщику сумма не будет возвращена в срок;

2) Право отказа от дальнейшего кредитования заемщика при нарушении им обязанности целевого использования кредита (ч. 3 ст. 821 ГК РФ);

3) Право в одностороннем порядке изменять условия договора (ч. 2 ст. 310 ГК РФ).

В ч. 3 ст. 821 ГК РФ декларирован один из принципов кредитования – целевой характер кредита. Данный принцип распространяется на большинство видов кредитных операций, выражая необходимость целевого использования денежных средств, полученных от кредитора. Свое практическое выражение он находит в соответствующем разделе кредитного договора, который устанавливает конкретную цель выдаваемой ссуды.

В ч. 2 ст. 310 ГК РФ говорится о том, что если обязательство связано с осуществлением всеми его сторонам предпринимательской деятельности, то оно может быть изменено в одностороннем порядке в том случае, если такая возможность предоставлена нормативно-правовым актом или договором. Данное положение общей части ГК РФ имеет непосредственное отношение к практике заключения кредитных договоров с коммерческими организациями, потому как банки, как правило, включают в кредитный договор право кредитора на изменение условий договора в одностороннем порядке при наступлении оговоренных в договоре обстоятельств. Включение в кредитный договор права банка на одностороннее изменение его условий обусловлено характером предпринимательской деятельности кредитных организаций и спецификой заемщиков коммерческих организаций. Банки при выдаче кредитов несут риск их невозврата, к тому же заемщики погашают кредит путем внесения периодических платежей, то есть банк получит сумму кредита и проценты только через определенный период времени. Коммерческие организации имеют обособленное имущество, их участники не отвечают по обязательствам организации.

В связи с этим банки при рассмотрении вопроса о возможности выдачи кредита осуществляют проверку финансового состояния организации. Банк проводит анализ кредитоспособности заемщика, оценивает качество заявки на кредит, затребует от организации пакет документов в соответствии с перечнем, утвержденным правлением банка, производит экономический анализ организации, оценивая баланс предприятия на ликвидность, обеспеченность организации собственными ресурсами, рентабельность организации, перспективы развития и т.д. После этого банк соотносит возможные риск и прибыль, и принимает решение о выдаче кредита либо же об отказе в выдаче[14]. Проводя такую работу, кредитная организация снижает риски возможного невозврата или несвоевременного возврата кредита в обусловленный договором срок. Как правило, договор кредитования включает в себя право банка повысить процентную ставку при определенных обстоятельства. Конкретный перечень обстоятельств может быть разный, но чаще всего включаются следующие обстоятельства[15]:

1) Изменение ставки рефинансирования ЦБ РФ;

2) Ухудшение экономического положения заемщика.

Таким образом, уровень ставки рефинансирования ЦБ РФ является для коммерческих банков одним из основных индикаторов, который характеризует основные направления денежно-кредитной политики кредитных организаций. Изменение ставки рефинансирования влияет на величину ссудного процента, так как предельная величина процентов за кредит, признаваемых расходом в соответствии с Налоговым кодексом РФ, принимается равной ставке рефинансирования ЦБ РФ, увеличенной в 1,1 раза по кредитам в рублях, и 15% по кредитам в иностранной валюте. Сверх этой величины проценты выплачиваются из прибыли. Поэтому, политика кредитной рестрикции, то есть увеличение уровня учетной ставки ЦБ РФ, вызывает увеличение коммерческими банками процентных ставок за кредит, и соответственно сокращает объемы кредитных вложений. Снижение ставки рефинансирования ЦБ РФ приводит к уменьшению процентных ставок за кредит, и соответственно способствует экономической экспансии.

ГЛАВА 2. ОСОБЕННОСТИ ПРЕДОСТАВЛЕНИЯ КРЕДИТОВ БАНКА РОССИИ КОММЕРЧЕСКИМ БАНКАМ

2.1. Механизмы регулирования денежно-кредитной системы Российской Федерации

В настоящее время в условиях рыночных отношений в нашей страневажнейшим условием устойчивого равновесного развития народного хозяйства считается формирование четкого механизма денежно-кредитногорегулирования.

Под денежно-кредитной политикой понимают систему мер в сфере денежного обращения и кредита, используемых с целью регулирования ростаэкономики, сдерживания инфляции, обеспечения занятости и выравнивания платежного баланса. Она признана одним из значимых методов вмешательства государства в процедуру воспроизводства.

В Российской Федерации сформирована трехуровневая денежно-кредитная система: Центральный банк; специализированные кредитно-финансовые институты; банковская система (коммерческие банки)[16].

Каждый год Банк России вместе с Правительством РФ определяет ключевые направления единой государственной денежно-кредитной политикии практические мероприятия, направленные на поддержку покупательнойспособности отечественной валюты и ее валютного курса. «В предыдущиегоды ключевыми задачами макроэкономической политики были стабилизация ситуации в реальном и финансовом секторах, снижение инфляции иоживление российской экономики после серии внешних шоков конца 2014– начала 2016 года»[17]. Сегодня, когда отмечается переход экономики кросту, первоочередной стала задача достижения финансовой стабильностисовместно с уменьшением инфляции с высоких уровней, не допуская приэтом существенного охлаждения российской экономики[18].

Увеличивая ставку по учетно-ссудным операциям, Центральный банксокращает возможности коммерческим банков и их клиентов получитькредит, что влечет за собой сокращение денежной массы и увеличиваетуровень рыночного процента, что сказывается на состоянии платежногобаланса, уровне валютного курса. В настоящее время в большей степени вовнимание берется не ключевая ставка, а ставка рефинансирования.

Под обязательными резервами понимают процентную долю от обязательств коммерческого банка. Данные резервы кредитно-финансовые учреждения в обязательном порядке должны хранить в Центральном банкеРФ. Механизм действия обязательных резервов заключается в том, что вслучае повышения ЦБ РФ нормы обязательных резервов, отмечается снижение избыточности резервов коммерческих банков, которые они могутприменять для осуществления ссудных операций, что влечет за собоймультипликационное сокращение денежного предложения, т.к. изменениенорматива обязательных резервов влечет за собой изменение значение депозитного мультипликатора; при сокращении нормы обязательных резервов отмечается мультипликационное расширение объема предложения денег.

Согласно ст. 38 ФЗ «О Центральном банке РФ (Банке России)» величинаобязательных резервов в процентном отношении к обязательствам кредитной организации, кроме того порядок их депонирования в Банке Россииопределяется Советом директоров Банка России. Решением Совета директоров Банка России от 25.11.2016 установлены с 01.01.2017 нормативыобязательных резервов долгосрочным обязательствам коммерческих банков перед юридическими лицами-нерезидентами и долгосрочным инымобязательствам (срок которых не меньше 3 лет) на уровне действующихнормативов по надлежащим категориям обязательств.

Операции ЦБ РФ на открытом рынке в условиях рыночной экономикипризнаны одним из основных инструментов денежно-кредитной политикии представляют собой наиболее гибкий инструмент, позволяющий регулировать кредитные вложения и ликвидность кредитных организаций.

В соответствии с действующим законодательством ЦБ РФ на рынкевправе покупать / продавать государственные и корпоративные долговыебумаги (акции – лишь в рамках операций РЕПО).Согласно информации Банка РФ «прямые операции по покупке/продажегосударственных ценных бумаг без обязательств обратной продажи/выкупа используются Банком России нерегулярно»[19].

В процессе реализации денежно-кредитной политики операции РЕПОБанка России осуществляют для предоставления рублевой ликвидности.Кредитные организации представляю важный элемент институциональной структуры банковской системы России, следовательно, вопрос их рефинансирования можно считать значимым для поддержания и эффективного развития банковского сектора[20]. Банк России, представляет собой кредитора последней инстанции, в связи с чем рефинансирует кредитные организации за счет разнообразны инструментов, способов и методов, дляобеспечения стабильности банковского сектора и регулирования банковской ликвидности (таблица 3).

Согласно представленных данных видно, что в наибольшей степеникредитные организации используют внутридневные кредиты, т.к. их суммаза весь период исследования составила 378675051,7 млн. руб. Объем кредитов овернайт составил 1303361,67 млн. руб., в 2018 г. отмечается наибольшая сумма данного вида кредитования (219026,16 млн. руб.). Величина ломбардных кредитов составила 874616,08 млн. руб., из них в 2015 г.отмечается наибольший удельный вес их выдачи (27,28%) в общей сумме.В 2014 г. отмечается наибольший объем выданных кредитов кредитныморганизациям.

Таблица 3

Величина кредитов Банка России, которые были предоставлены коммерческим банкам за 2012 – 2018 гг., млн. руб.[21]

|

Отчетный период |

Сумма внутридневных кредитов |

Сумма кредитов овернайт |

Сумма ломбардных кредитов |

Сумма кредитов, обеспеченных нерыночными активами или поручительствами |

Всего (за год) |

|

2012 год |

52673666,64 |

172283,56 |

211227,47 |

1520368,91 |

54577546,58 |

|

2013 год |

57773132,34 |

146482,55 |

224889,78 |

1904104,42 |

60048609,09 |

|

2014 год |

60742863,41 |

203873,31 |

113255,62 |

12144805,21 |

73204797,55 |

|

2015 год |

53120325,69 |

180898,63 |

238627,10 |

9902992,10 |

63442843,52 |

|

2016 год |

49600167,79 |

214539,01 |

84726,00 |

10542692,92 |

60442125,72 |

|

2017 год |

55263028,86 |

166258,45 |

122,11 |

2369825,64 |

57799235,06 |

|

2018 год |

49501866,96 |

219026,16 |

1768,00 |

8894876,11 |

58617537,23 |

|

Всего |

378675051,7 |

1303361,67 |

874616,08 |

47279665,31 |

— |

Под валютной интервенцией понимается инструмент денежно-кредитной политики ЦБ РФ, который ориентирован на сдерживание нежелательного падения либо укрепление национальной валюты, с помощьюкоторого ЦБ РФ покупает либо продает на открытом рынке крупных партий иностранной валюты за российскую, что позволяет укрепить либосбить ее курс. Осуществляя валютные интервенции, Центральный банк РФвоздействует на величину денежного предложения. Предлагая иностранную валюту, Центральный банк сжимает денежную массу в нашей стране,что не всегда соответствует намеченным целям в рамках денежно-кредитной политики. По официальным данным ЦБ РФ, в последние годыотмечается следующие данные по валютным интервенциям.

Впериод сложного экономического положения для страны ЦБ РФ в 2012 – 2015 гг. задействовал валютные интервенции, осуществляя покупку/продажу долларов США и евро.

Рассмотрим управление наличной денежной массой, представляющегособой управление обращения наличных денег, эмиссию, организацию ихобращения и изъятия из обращения, исполняемые ЦБ РФ.

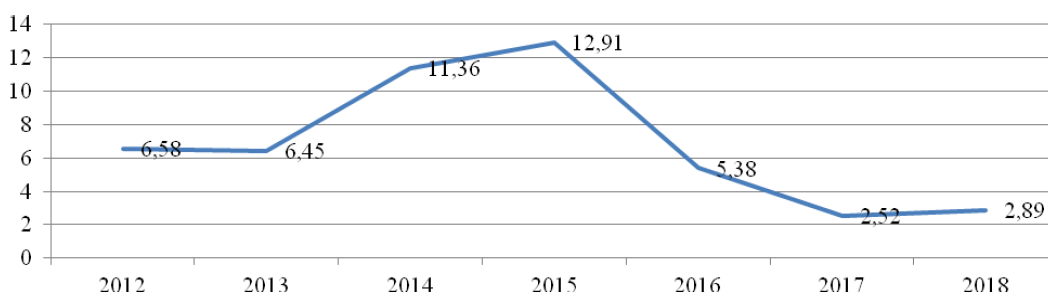

Отмечается рост денежной массы в 2018 г.в сравнении с 2017 г. на 4021,1 млрд. руб. Однако, удельный вес МО в М2в 2018 г. достиг уровня 19,9%, что на 0,2% меньше показателя 2017 г.Уровень инфляции согласно данных в исследуемые годы представлен нарисунке 1.

Рисунок 1. Динамика уровня инфляции в РФ в периодс 2012 по 2018 гг.[22]

По данным рисунка видно, что в 2018 г. в сравнении с 2017 г. уровеньинфляции несколько возрос (на 0,37%), а в сравнении с 2012 г. сократилсяна 3,69%. Наибольший уровень инфляции отмечен в 2015 г. (12,91%).

К основным финансовым механизмам регулирования денежно-кредитной системы РФ в части прямых количественных ограничений относятся лимитирование рефинансирования кредитных организаций и проведение кредитными организациями некоторых банковских операций.

Согласно данным, ЦБ РФ не осуществлял выпуск долгосрочных и краткосрочных долговых ценных бумаг в рублях в период с 2012 г и по01.10.2017 г. В настоящее время по последним данным на 01.10.2018 г. было выпущено 1486459 млн. руб. краткосрочных долговых ценных бумаг навнутреннем рынке.

ЦБ РФ вправе проводить эмиссию облигаций, размещаемых и обращаемых среди коммерческих банков. Купля/продажа Банком РФ облигацийБанка России, кроме того краткосрочные операции с данными ценнымибумагами считаются предусмотренными операциями на открытом рынке.Производить от своего имени эмиссию облигаций, размещаемых и обращаемых среди кредитных организаций, Банк России вправе только дляреализации денежно-кредитной политики.

В настоящее время особо важным является формирование «стабильнойналоговой среды, не изменяющей фискальные условия даже при существенных изменениях цен на нефть, особенно для нефтегазовой отрасли.

Таким образом, государство способно регулировать денежно-кредитнуюсистему России путем использования финансовых инструментов, которыми являются регулирование ставки рефинансирования ЦБ РФ, уровня инфляции, установление нормативов обязательных резервных требований,предоставление кредитов другим коммерческим банкам, ведение операцийРЕПО постоянного действия, эмиссия облигаций ЦБ.

2.2. Роль ЦБ РФ в кредитовании коммерческих банков

При проведении денежно-кредитной политики Банк России использует трансмиссионный механизм (ТМДКП) как основу. ТМДКП - это механизм влияния решений в области денежно - кредитной политики на экономику в целом и ценовую динамику в частности; процесс постепенного распространения сигнала центрального банка о сохранении или изменении ключевой ставки и будущей ее траектории от сегментов финансового рынка на реальный сектор экономики и в итоге на инфляцию[23].

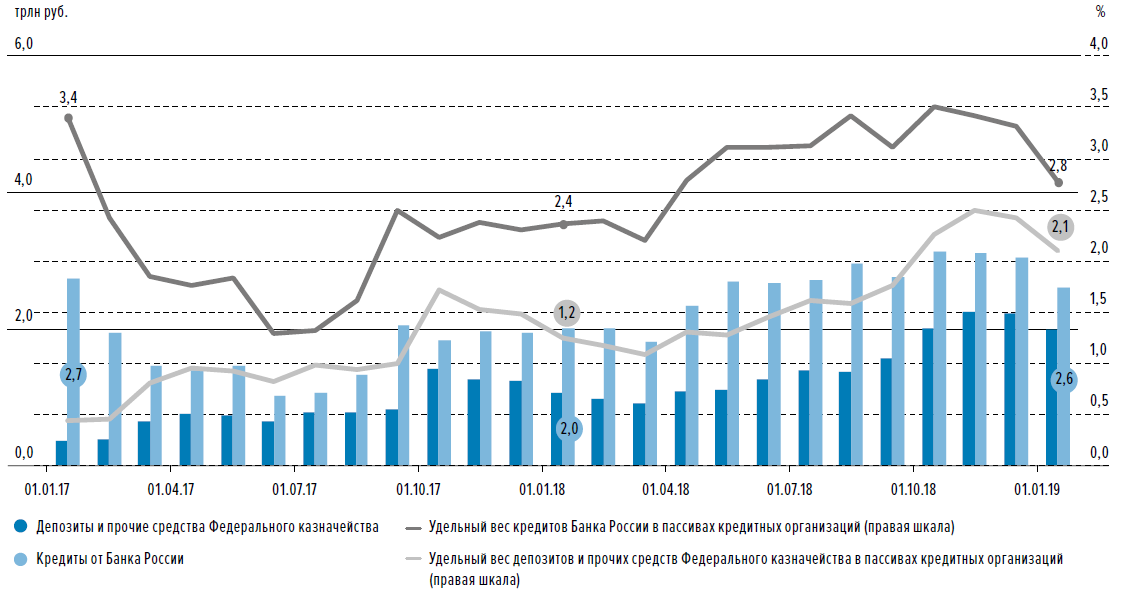

В периоды повышенной волатильности в 2018 годуситуация на российском финансовом рынке стабилизировалась и не требовала значимого вмешательства регуляторов. Сохранению устойчивостивалютного рынка способствовала активная продажа валютной выручки экспортерами и временнаяприостановка Банком России покупок иностранной валюты в рамках бюджетного правила. Стабилизации ситуации на российском финансовом рынке также способствовалорешение Банка России о повышении ключевойставки в сентябре и декабре 2018 года – до 7,75%[24].

В 2018 году банковский сектор продолжалфункционировать в условиях структурного профицита ликвидности. При этом во второй половине года происходило его снижение, в том числев результате приостановления с 23.08.2018 покупки Банком России иностранной валюты на внутреннем рынке в ходе реализации бюджетногоправила.

Существенно (на 29,4%) выросли заимствования кредитных организаций у Банка России,что обусловлено получением отдельными крупными участниками рынка значительных по объемам кредитов овернайт в рамках управления ликвидностью, что привело к повышению доли этихсредств в пассивах банков (рисунок 2). В условиях активизации операций Федерального казначейства (ФК) по размещению временно свободныхбюджетных средств в пассивах банковского сектора удельный вес депозитов и прочих средств ФКувеличился с 1,2 до 2,1%.Объем межбанковских кредитов, предоставленных банкам-резидентам, уменьшился на 8,4%(за 2017 год – прирост на 14,8%); портфель МБК,предоставленных нерезидентам, сократился ещезначительнее – на 16,5% (за 2017 год – сокращениена 7,7%). Основным фактором, повлиявшим на снижение спроса банков на межбанковские кредиты, остается структурный профицит ликвидности.

Рисунок 2. Динамика кредитов от Банка России

Таким образом, Центральный банк является институтом, который регулирует всю экономику посредством проведения денежно-кредитной политики. От правильных прогнозов этого банка, а также его правильных действий зависит благополучие многих граждан и предприятий и инвестиционный климат страны – в общем, устойчивость национальной экономики.

Все эти задачи находятся в тесной взаимосвязи между собой – хорошо функционирующая система коммерческих банков позволяет не только активно развиваться предпринимательству и домашним хозяйствам, но и при сбоях в экономике быть адекватным проводником денежно-кредитной политики центрального банка[25].

Центральные банки отличаются от коммерческих тем, что основой их деятельности не является получение прибыли, они не обслуживают население и небанковские учреждения. Прежде чем определять функции центральных банков, следует выделить три основных задачи, стоящие перед ними.

Первая заключается в поддержании устойчивости и нормального функционирования банковской системы, для чего Центральный банк выполняет комплекс задач, связанных с:

‒ регистрацией кредитных организаций, лицензированием их деятельности, осуществлением контроля и надзора за ними;

‒ установлением правил осуществления банковских операций, расчетов, бухгалтерского учета и отчетности банков;

‒ предоставлением ссуды коммерческим банкам;

‒ хранением обязательных резервов коммерческих банков.

Вторая состоит в обеспечении макроэкономической стабильности в экономике. Для ее выполнения центральный банк:

‒ осуществляет эмиссию наличных денежных средств;

‒ занимается контролем над денежной массой в экономике;

‒ хранит золотовалютные резервы и осуществляет валютное регулирование;

‒ заботится об устойчивости национальной валюты.

Третьей задачей является обеспечение нормального функционирования национальной экономики. В плане реализации этой функции центральный банк:

‒ поддерживает государственные национальные программы, размещает государственные ценные бумаги, предоставляет кредиты правительству и т.п.;

‒ занимается проведением денежно-кредитной политики[26].

В разных странах многие из этих задач центрального банка закрепляются в соответствующих законах о центральных банках. Одним из направлений государственного регулирования банковской системы является денежно-кредитное регулирование.

Коммерческие банки, как правило, способны влиять на величину предложения денег в экономике, в связи с чем возникает необходимость в регулировании этого процесса со стороны Центрального банка. В период экономических подъемов банки имеют больше возможностей для привлечения временно свободных денежных средств, что связано не только с расширенными возможностями общества в этот период, но и с большим доверием к банковским учреждениям. Поэтому, обладая большим ссудным потенциалом, банки имеют возможность расширить кредитование экономики. Таким образом, предложение денег увеличивается, совокупный спрос также растет, что приводит к увеличению инфляции.

Во время экономических спадов, все происходит наоборот. Так, например, в период Великой Депрессии (1929-1933 гг.) в США кризис банковской системы привел к еще большему сокращению предложения денег, что только усугубило ситуацию нехватки наличных средств и затруднило выход экономики из кризиса. В России в 90-е гг. была похожая проблема: эмиссия денег, отстающая от потребностей налично-денежного оборота, привела к значительному спаду в экономике и сокращению производства.

Для поддержания устойчивости банковской системы Центральный банк может предоставлять кредиты коммерческим банкам за определенную плату – процент. Ставка такого процента по-разному может называться во многих странах, хотя смысл имеет один и тот же: в России – это «ставка рефинансирования», в США – «учетная ставка», в Великобритании – «банковская ставка» и т.п. Эта ставка имеет большее значение в экономике. Она представляет собой один из основных инструментом в проведении денежно-кредитной политики. С ее помощью Центральный банк влияет на ставки межбанковского кредитования, ставки по депозитам и кредитам физических и юридических лиц[27].

Изменяя значение ставки рефинансирования, Центральный банк влияет на предложение денег в экономике. Например, при ее снижении, ссуды коммерческим банкам становятся дешевле, они могут брать кредиты на большую сумму и их ссудный потенциал растет, что приводит и к росту предложения денег в экономике.

Для проведения денежно-кредитной политики используется также и такой важный инструмент, как изменение нормы обязательных резервов, который обеспечивает поддержание ликвидности коммерческих банков, а также устойчивость банковской системы.

Норма обязательных резервов – это величина, равная отношению суммы обязательных денежных резервов, которые коммерческие банки обязаны хранить в центральном банке, к общему объему обязательств коммерческого банка (или к сумме денежных средств, привлеченных банком).

Путем регулирования этой величины, Центральный банк также воздействует на предложение денег в экономике. Например, снижая норму обязательных резервов, Центральный банк дает коммерческим банкам возможность выдавать больше кредитов, следовательно, предложение денег в экономике увеличивается.

В связи с названными выше задачами центральных банков можно выделить их следующие основные функции:

‒ регулирующая функция: регулирование денежной массы в обращении (наличных денежных средств), в том числе путем проведения операций на открытом рынке; проведение денежно-кредитной политики с целью поддержания макроэкономической стабильности в стране и т.п.;

‒ контролирующая функция: контроль и надзор в сфере банковской деятельности путем установления определенных стандартов, правил, нормативов и требований к банковским учреждениям; регулирование их допуска на банковский рынок.

В некоторых странах эта функция центральными банками выполняется не полностью, нередко существуют специальные органы, проводящие контроль и надзор за банковскими организациями. Например, в Германии, наряду с Немецким федеральным банком, надзор за кредитным делом осуществляет Федеральное ведомство; во Франции, кроме Банка Франции эти функции реализуют Комитет по банковской регламентации, Комитет по кредитным учреждениям и Банковская комиссия.

Функционирование банковской системы в США регулируют и координируют Совет управляющих Федеральной резервной системой, окружные федеральные резервные банки, Служба контроля денежного обращения, и Федеральная корпорация страхования депозитов. В России эта функция пока полностью остается за Банком России.

‒ обслуживающая функция заключается в выполнении центральным банком роли финансового агента правительства, а также создании научно-исследовательского, информационно-статистического центра. Роль финансового агента выражается в том, что Центральный банк выступает в качестве третьей стороны от имени эмитента облигаций (правительства) при оплате их подписчиками и в целом помогает эмитенту. Также Центральный банк во многих странах является важным консультантом в экономических вопросах, касающихся поддержания макроэкономической стабильности, а также состояния кредитной системы.

Собирая и анализируя необходимую информацию, Центральный банк определяет направления денежно-кредитной политики. От правильности его прогнозов на счет тех или иных процессов зависит экономической благополучие всей страны.

Функции центрального банка взаимосвязаны между собой, что связано с необходимостью достижения поставленной цели или решения какой-то определенной задачи.

Что касается функций Центрального банка в отношении коммерческих банков следует отметить, что имеет место различия между регулированием банков и их контролем. В отличие от коммерческих банков, контроль деятельности которых касается отдельных банков данной сферы, регулирование банковской деятельности осуществляется в отношении всей системы банков.

Контроль над банками реализуется в условиях постоянного надзора за банковской деятельностью, а также регулированием входа новых банков на банковский рынок путем выдачи лицензий. Банковский надзор, осуществляемый во многих странах в основном центральным банком, включает в себя:

‒ лицензирование деятельности банков;

‒ постоянный контроль за соблюдением законодательных и нормативных актов, издаваемых Центральным банком.

Текущий надзор, в свою очередь, в зависимости от места его проведения может быть:

‒ дистанционным (анализ и оценка деятельности банков на основе представленной в Центральный банк отчетности).

‒ контактным (проверка деятельности кредитных организаций специальными подразделениями Центрального банка непосредственно в кредитной организации).

Банковский надзор, который способствовал изданию так называемого Банковского акта в 1933 (BankingActof 1933), обеспечил разграничение банковской и инвестиционной деятельности. До этого основными игроками фондовых рынков были коммерческие банки, которые вкладывали в ценные бумаги средства, привлеченные во вклады со стороны населения.

Кризис фондового рынка 1929 г. потянул за собой всю банковскую систему Америки. В 1933 г. была создана Федеральная корпорация по страхованию депозитов (FederalDepositInsuranceCorporation; FDIC), которой предусматривалось обязательное страхование вкладов на сумму до 5000 долларов. С 2008 г. до 31 декабря 2013 г. эта сумма уже предусматривает страховой лимит в 250 000 долларов.

В развитии банковского надзора наметился заметный сдвиг после Второй мировой войны, когда Базельским комитетом по банковскому надзору в Швейцарии при Банке международных расчетов были сформированы международные стандарты в сфере банковского надзора. В число стран – участниц вошли 28 центральных банков Аргентины, Австралии, Бельгии, Бразилии, Великобритании, Германии, Гонконга, Индии, Индонезии, Испании, Италии, Канады, Китая, Кореи, Люксембурга, Мексики, Нидерландов, России, Саудовской Аравии, Сингапура, Южной Африки, Швеции, Швейцарии, США, Турции, Франции и Японии. Задача Базельского комитета сегодня направлена на решение задач повышение качества контроля банковской деятельности.

Решая проблемы поддержания макроэкономической стабильности, а также состояния кредитной системы, Базельский комитет осуществляет меры, направленные на:

‒ анализ и оценку соблюдения действующих стандартов банковской деятельности;

‒ совершенствование действующих стандартов в сфере банковского надзора;

‒ введение единых международных бухгалтерских стандартов для банков;

‒ активное взаимодействие с другими разработчиками стандартов.

На каждом этапе развития экономики возникает необходимость регулирования коммерческих банков со стороны Центрального банка, что связано, прежде всего, оттоком свободных ресурсов в страны с более устойчивой банковской системой, что вызывает снижение доверия населения к банковской системе страны[28].

Таким образом, Центральный банк, являясь главным банком страны, несет ответственность не только за регулирование экономики, но и за устойчивость и функционирование всей банковской системы, в частности за деятельность коммерческих банков.

ЗАКЛЮЧЕНИЕ

Экономические отношения капиталистического типа в качестве одного из своих обязательных элементов имеют ссудный процент, что позволяет осуществлять кредитование бизнеса и обусловливает возникновение и развитие большого числа кредитных организаций. В рыночных условиях нормальная хозяйственная деятельность невозможна без наличия финансового ресурса, который чаще всего восполняется путем взятия кредита, что в предпринимательстве является нормальной практикой. Результаты применения кредита важны и многообразны. Кредит, используемый для возвратного предоставления средств, влияет на сферу денежного оборота, на процессы производства, реализации и потребления продукции. Необходимость использования банковского кредита обуславливается кругооборотом фондов организаций в воспроизводственном процессе, особенностями организации основных фондов и оборотных средств, коммерческими интересами кредитора и заемщика.

В последние годы на фоне расширения масштабов рынка МБК в России и объемов сделок на нем как в части размещения, так и по привлечению ресурсов сокращается доля операций с банками-нерезидентами и активизируется внутренний рынок.

Для повышения уровня функционирования МБК необходимо добиться прозрачности рынка и всех его участников; создать механизм непрерывного мониторинга финансового положения участников рынка; освоить широкий спектр инструментов этого рынка; расширить его территориальное и временное пространство; сформировать эффективный механизм снижения и страхования рисков потерь от операций на межбанковском рынке. Данные меры позволят сохранять межбанковские связи в стабильном состоянии, минимизировать кредитные риски и риски фондирования и в целом обеспечить устойчивость банковского сектора.

Увеличение процентной ставки происходит путем уведомления заемщика. Поскольку банки в целях кредитования получают денежные средства у ЦБ РФ путем так называемого рефинансирования под процент, поэтому повышение процентной ставки ЦБ в конечном счете отражается в условиях выдачи кредитов. При увеличении ставки рефинансирования было бы неправомерно вносить изменения в уже заключенные кредитные договоры, в связи с чем банки предусматривают в них право на повышение процентной ставки при изменении ставки рефинансирования.

С целью регулирования денежно-кредитной системы в нашей стране используются различные финансовые механизмы. В соответствии со ст. 35 ФЗ «О Центральном банке Российской Федерации (Банке России)» важнейшими инструментами денежно-кредитного регулирования Банка России, признаны: «процентные ставки по операциям Банка России; обязательные резервные требования; операции на открытом рынке; рефинансирование кредитных организаций; валютные интервенции; установление ориентиров роста денежной массы; прямые количественные ограничения; эмиссия облигаций от своего имени; другие инструменты, определенные Банком России».

Центральный банк, представляя верхний уровень структуры банковской системы, выполняет особые функции в экономике, участвуя не только в регулировании макроэкономической стабильности путем поддержания инфляции и уровня безработицы на приемлемом уровне и поддерживая нормальное функционирование всей банковской системы. Важной задачей центрального банка также является обеспечение устойчивости национальной валюты и стабильности денежного обращения.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Директива № 2008/48/ЕС Европейского парламента и Совета Европейского Союза «О договорах потребительского кредитования и отмене Директивы Совета ЕС 87/102/ЕЭС» // СПС «КонсультантПлюс».

- Конституция Российской Федерации (принята на всенародном голосовании 12 декабря 1993 г.) (с поправками) // СЗ РФ. - 2014. - №31. - Ст. 4398.

- Гражданский кодекс Российской Федерации (ГК РФ) (в ред. от 26.07.2019) // СПС «КонсультантПлюс»

- Федеральный закон от 10 июля 2002 г. N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (с изменениями и дополнениями от 02.08.2019) // СЗ РФ. - 2002. - №28. - Ст. 2790.

- Федеральный закон "О банках и банковской деятельности" от 02.12.1990 N 395-1 (в ред. от 26.07.2019) // Ведомости СНД РСФСР. - 1990. - №27. - Ст. 357

- Банковское дело / Под ред. О.И. Лаврушина. - М., 2015. –288 с.

- Богомолов С.М. Региональные банки в контексте развития финансового рынка России /С.М.Богомолов,Л.В. Ильина, Ю.Е. Копченко// Вестник Саратовского государственного социально-экономического университета. - 2016. - № 4 (63). - С. 108-110.

- Вишневский А.А. Правовое регулирование кредитования в зарубежном банковском праве: итоги развития /А.А. Вишневский // Доступ из СПС «КонсультантПлюс».

- Гравин Д.И. Кредитный договор по английскому и российскому праву /Д.И.Гравин. - М.: Инфотропик Медиа, 2014. – 154 с.

- Деньги. Кредит. Банки / Под ред. О.И. Лаврушина. - М., 2014. – 168 с.

- Корнеева И.Л. О положении кредитных договоров в России / И.Л. Корнеева // Вестник Международного института экономики и права. - 2016. - № 2 (23). - С. 91-103

- Кравец Л.Г. Антикризисное управление устойчивостью банковского сектора в современной России /Л.Г.Кравец, С.В. Потапова // Наука и общество. - 2015. - № 3 (22). - С. 42-47.

- Кузьминых Г.М. Особенности заключения кредитного договора / Г.М. Кузьминых // Правопорядок: история, теория, практика. - 2016. - № 1 (8). - С. 28-31

- Лаврушин О.И. Банковское дело: учебник для вузов /О.И.Лаврушин. - М: КНОРУС, 2016. – 247 с.

- Макроэкономика: учебное пособие / И.М. Теняков, М.Н. Листратенко. - М.: ТЕИС, 2014. – 96 с.

- Машкина Н.А. Модернизация экономики России / Н.А. Машкина // Известия Юго-Западного государственного университета. Серия: Экономика. Социология. Менеджмент, - 2015. - №2. - С. 215-219.

- Никифоров А.А. Макроэкономика /А.А.Никифоров, О.Н.Антипина, Н.А.Миклашевская. - М., 2014. – 104 с.

- Полищук А.И. Основные типы банковских рисков / А.И. Полищук // Финансы и кредит. - № 25. - 2014. - С. 20-31.

- Потапова С.В. Проблемы ликвидности коммерческих банков в современных условиях / С.В. Потапова // Наука и общество. - 2016. - № 6 (15). - С. 175-181.

- Свеженцева, И.Н. Влияние мирового финансового кризиса на экономику Российской Федерации / И.Н. Свеженцева// Актуальные вопросы современной науки. - 2015. - №18. - С.306-313.

- Таштамиров, М.Р. Тенденции развития банковской системы и её устойчивости в условиях негативной экономической конъюктуры/ М.Р. Таштамиров// Интернет- журнал «Науковедение». - 2017. - Том 9, - №1.- С. 56-61.

- Основные направления единой государственной денежно-кредитной политики на 2018 год и период 2019 и 2020 годов [Электронный ресурс] URL: http://www.cbr.ru/content/document/file/48129/on_2018(2019-2020).pdf

- Официальный сайт Федеральной службы государственной статистики [Электронный ресурс] URL: http://www.gks.ru/

- Официальный сайт Центрального Банка Российской Федерации [Электронный ресурс] URL: http://www.cbr.ru/

- Ставки денежного рынка. [Электронный ресурс]. Режим доступа: http:http://www.cbr.ru/hd_base/overnight/

-

Федеральный закон от 02.12.1990 № 395-1 (ред. от 26.07.2017) «О банках и банковской деятельности» // Российская газета, № 27, 10.02.1996. ↑

-

Богомолов С.М., Ильина Л.В., Копченко Ю.Е. Региональные банки в контексте развития финансового рынка России // Вестник Саратовского государственного социально-экономического университета. 2016. № 4 (63). С. 108-110. ↑

-

Кравец Л.Г., Потапова С.В. Антикризисное управление устойчивостью банковского сектора в современной России // Наука и общество. 2015. № 3 (22). С. 42-47. ↑

-

Потапова С.В. Проблемы ликвидности коммерческих банков в современных условиях // Наука и общество. 2016. № 6 (15). С. 175-181. ↑

-

Гравин Д.И. Кредитный договор по английскому и российскому праву. М.: Инфотропик Медиа, 2014. С. 54 ↑

-

Лаврушин О.И. Банковское дело: учебник для вузов. М: КНОРУС, 2016. С. 88. ↑

-

Вишневский А.А. Правовое регулирование кредитования в зарубежном банковском праве: итоги развития // Доступ из СПС «КонсультантПлюс». ↑

-

Директива № 2008/48/ЕС Европейского парламента и Совета Европейского Союза «О договорах потребительского кредитования и отмене Директивы Совета ЕС 87/102/ЕЭС» // СПС «КонсультантПлюс». ↑

-

Конституция Российской Федерации (принята на всенародном голосовании 12 декабря 1993 г.) (с поправками) // СЗ РФ. - 2014. - №31. - Ст. 4398. ↑

-

Гражданский кодекс Российской Федерации (ГК РФ) (в ред. от 26.07.2019) // СПС «КонсультантПлюс» ↑

-

Федеральный закон от 10 июля 2002 г. N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (с изменениями и дополнениями от 02.08.2019) // СЗ РФ. - 2002. - №28. - Ст. 2790. ↑

-

Федеральный закон "О банках и банковской деятельности" от 02.12.1990 N 395-1 (в ред. от 26.07.2019) // Ведомости СНД РСФСР. - 1990. - №27. - Ст. 357 ↑

-

Корнеева И.Л. О положении кредитных договоров в России // Вестник Международного института экономики и права. 2016. № 2 (23). С. 91-103 ↑

-

Кузьминых Г.М. Особенности заключения кредитного договора // Правопорядок: история, теория, практика. 2016. № 1 (8). С. 28-31 ↑

-

Таштамиров М.Р. Тенденции развития банковской системы и её устойчивости в условиях негативной экономической конъюктуры // Интернет- журнал «Науковедение». 2017. Том 9, №1. С. 56-61. ↑

-

Машкина Н. А. Модернизация экономики России // Известия Юго-Западного государственного университета. Серия: Экономика. Социология. Менеджмент, 2015. №2. С. 215-219. ↑

-

Основные направления единой государственной денежно-кредитной политики на 2018 год и период 2019 и 2020 годов [Электронный ресурс] URL: http://www.cbr.ru/content/document/file/48129/on_2018(2019-2020).pdf ↑

-

Свеженцева И.Н. Влияние мирового финансового кризиса на экономику Российской Федерации // Актуальные вопросы современной науки. 2015. №18. С.306-313. ↑

-

Официальный сайт Центрального Банка Российской Федерации [Электронный ресурс] URL: http://www.cbr.ru/ ↑

-

Полищук А.И. Основные типы банковских рисков // Финансы и кредит. № 25. 2014. С. 20-31. ↑

-

Официальный сайт Центрального Банка Российской Федерации [Электронный ресурс] URL: http://www.cbr.ru/ ↑

-

Официальный сайт Федеральной службы государственной статистики [Электронный ресурс] URL: http://www.gks.ru/ ↑

-

Основные направления единой государственной денежно - кредитной политики на 2018 год и период 2019 и 2020 годов. Проект. http://www.cbr.ru/DKP/ ↑

-

Ставки денежного рынка. [Электронный ресурс]. Режим доступа: http:http://www.cbr.ru/hd_base/overnight/ ↑

-

Банковское дело / Под ред. О.И. Лаврушина. М., 2015. С. 88. ↑

-

Никифоров А.А., Антипина О.Н., Миклашевская Н.А. Макроэкономика. М., 2014. С. 63. ↑

-

Деньги. Кредит. Банки / Под ред. О.И. Лаврушина. М., 2014. С. 102. ↑

-

Макроэкономика: учебное пособие / И.М. Теняков, М.Н. Листратенко. М.: ТЕИС, 2014. С. 56. ↑

- PR в системе Интегрированных коммуникаций.

- Управление поведением в конфликтных ситуациях (анализ поведения и действий руководителя в конфликтных ситуациях)

- Адаптация персонала в организациях разных типов (на примере ООО «ПростоСтрою»)

- Процессы принятия решений в организации (Классификация и типы управленческих решений)

- Кадровая стратегия в системе стратегического управления организацией (на примере ПАО «Газпром»)

- Психологические факторы, влияющие на принятие решения (Психологические факторы, влияющие на принятие решения)

- Психологический контракт и приверженность сотрудников к организации ()

- Теоретический аспект проблемы конфликтов в гостиничной индустрии

- Технологии работы с жалобами гостей в гостинице на примере деятельности гостиничного предприятия «Radisson Blu Belorusskaya»

- Организация страхового дела в РФ (Страховая деятельность: понятие, тенденции развития, государственное регулирование)

- ФОРМЫ ПРОЯВЛЕНИЯ ДЕВИАНТНОГО ПОВЕДЕНИЯ В ОРГАНИЗАЦИИ .

- Кредит и его функции (кредитование физических лиц в банке)