Теоретические и правовые аспекты межбанковского кредитования центральными банками

Содержание:

ВВЕДЕНИЕ

Данная работа посвящена изучению особенностей предоставления и погашения кредитов Банка России кредитным организациям.

Денежно-кредитная политика государства направлена на достижение стабильности уровня цен и создание условий для долгосрочного экономического роста. Эта цель достигается путем применения набора инструментов, которые влияют на уровень и динамику инфляции, инвестиционную активность и другие важнейшие макроэкономические процессы. К основным инструментам денежно-кредитной политики относится рефинансирование коммерческих банков Банком России.

Рефинансирование кредитных организаций является одним из инструментов денежно-кредитной политики государства. В соответствии с Федеральным законом РФ «О Центральном банке Российской Федерации (Банке России)» Банк России является для кредитных организаций кредитором последней инстанции, организует систему рефинансирования.

Рефинансирование коммерческих банков как инструмент денежно-кредитной политики в первую очередь влияет на инвестиционную активность, так как посредством него осуществляется регулирование ликвидности банковской системы и, следовательно, объема ресурсов, которые коммерческие банки могут инвестировать в экономику.

Расширение возможностей рефинансирования для кредитных организаций, безусловно, важно. Вместе с тем необходимо учитывать интересы страны. Поэтому кредитование должно быть направлено, прежде всего, на поддержание кредитных организаций, которые способствуют развитию российской экономики и в конечном итоге – росту уровня жизни населения.

Актуальность данной работы заключается в том, что реализация процесса рефинансирования кредитных организаций имеет важное значение при регулировании уровня ликвидности всей банковской системы страны. Вместе с тем, несмотря на наличие практически всех элементов, присущих развитым странам, на сегодняшний день рефинансирование в России имеет ряд проблем и продолжает развиваться.

Объектом данного исследования является система рефинансирования Банка России. Предметом – особенности предоставления и погашения кредитов Банка России кредитным организациям.

Целью данной работы является изучение особенностей предоставления и погашения кредитов Банка России кредитным организациям.

Для достижения поставленной цели необходимо выполнить ряд задач:

- определить понятие, сущность, виды и функции межбанковских кредитов, предоставляемых центральными банками;

- определить роль межбанковских кредитов центральных банков в обеспечении финансовой устойчивости банковской системы;

- изучить показатели оценки эффективности межбанковских кредитов, предоставляемых центральными банками;

- дать организационно - экономическую характеристику Банка России, оценить финансовые показатели;

- провести анализ организации межбанковского кредитования Банком России;

- провести анализ эффективности межбанковского кредитования Банка России;

- разработать рекомендации по совершенствованию системы межбанковского кредитования в Банке России;

- оценить эффективность разработанных предложений;

- предложить пути внедрения разработанных предложений.

Теоретическую основу исследования составляют положения и выводы, содержащиеся в трудах отечественных ученых в области банков и банковской системы: Абрамова М.А., Белоглазова Г. Н., Дробышевский, С. М., Егунова А.В., Полонский А.Э.

Нормативную базу составили: Конституция Российской Федерации, Федеральные законы Российской Федерации «О Центральном банке Российской Федерации (Банке России)», «О банках и банковской деятельности», положения и указы Банка России.

Информационную базу составили аналитические и статистические данные официального сайта Банка России.

В процессе исследования применялись такие методы познания как: статистическое наблюдение, анализ и синтез, сравнение и обобщение, классификация, системный подход, экономико-математические методы, что позволило получить достоверные научные знания и наиболее полно организовать научный поиск для достижения цели и решения поставленных задач.

Структура дипломной работы состоит из следующих элементов: введение, три главы, заключение.

Введение раскрывает актуальность выбранной темы исследования, его объект, предмет, цель и задачи. Также в данном разделе дается краткая характеристика теоретической, нормативной, информационной основ исследования.

Первая глава содержит теоретические и правовые аспекты межбанковского кредитования Центральным Банком, изложенные на основе работ указанных авторов. Здесь дается понятие межбанковского кредитования, раскрывается ее сущность и виды, определяется роль межбанковского кредитования центральным банком, рассматриваются показатели оценки эффективности межбанковских кредитов, предоставляемых центральными банками.

Вторая глава посвящена анализу особенностей кредитования Банком России кредитных организаций: условия, сроки кредитования, требования к кредитным организациям, объекты обеспечения кредитов и пр. В ней также дается характеристика Банка России и оценивается эффективность межбанковского кредитования.

В третьей главе разрабатываются рекомендации по совершенствованию системы межбанковского кредитования в Банке России, производится оценка их эффективности и пути внедрения.

В заключении подводятся итоги исследования, формируются окончательные выводы по рассматриваемой теме.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ И ПРАВОВЫЕ АСПЕКТЫ

МЕЖБАНКОВСКОГО КРЕДИТОВАНИЯ ЦЕНТРАЛЬНЫМИ БАНКАМИ

1.1. Понятие, сущность, виды и функции межбанковских кредитов, предоставляемых центральными банками

Межбанковский кредит представляет собой инструмент денежного рынка, кредит, предоставляемый банками друг другу для поддержания текущей ликвидности [24].

Взаимное кредитование и заимствование ресурсов коммерческими банками осуществляется на межбанковском кредитном рынке. Как сегмент денежного рынка он позволяет осуществлять перераспределение ликвидности в банковской системе и обеспечивать бесперебойную деятельность всех экономических субъектов в масштабе страны [11, c.73].

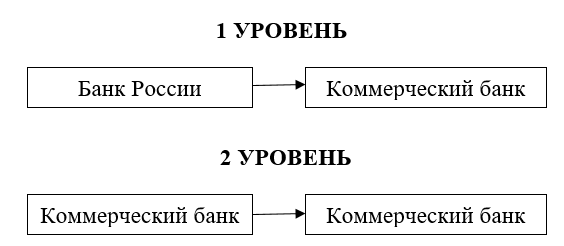

В Российской Федерации рынок межбанковского кредитования имеет два уровня (см. рисунок 1).

Рисунок 1 – Уровни системы межбанковского кредитования в Российской

Федерации

Первый уровень отражает движение средств между Банком России и коммерческими банками; второй – между различными коммерческими банками [20, c.148].

Таким образом, к кредиторам относятся:

- Центральный Банк Российской Федерации,

- банки вторых уровней.

Заемщиками являются:

- банки вторых уровней;

- небанковские кредитные учреждения [28].

Федеральный Закон РФ «О банках и банковской деятельности» содержит нормы, регулирующие банковскую деятельность и в статье 28 определяет право кредитных организаций при недостатке средств для осуществления кредитования клиентов и выполнения принятых на себя обязательств обращаться за получением кредитов в Банк России на определяемых им условиях [3].

Согласно Федеральному закону РФ «О Центральном банке Российской Федерации (Банке России)» Банк России является для кредитных организаций кредитором последней инстанции, организует систему рефинансирования [1]. В соответствии со статьей 56 данного закона, Банк России организует систему рефинансирования (кредитования) кредитных организаций, в том числе устанавливает порядок и условия рефинансирования, осуществляет операции рефинансирования кредитных организаций, а также осуществляет непрерывный контроль за соблюдением кредитными организациями и банковскими группами банковского законодательства, нормативных актов Банка России, являясь таким образом органом банковского регулирования. Таким образом, межбанковское кредитование центральным банком РФ является одним из инструментов денежно-кредитной политики государства.

В настоящее время Банк России предоставляет коммерческим банкам следующие виды кредитов:

- внутридневные кредиты;

- кредиты овернайт;

- ломбардные кредиты;

- кредиты, обеспеченные нерыночными активами и поручительствами;

- кредиты без обеспечения.

Внутридневные кредиты предоставляются регулятором в автоматическом режиме на бесплатной основе и используются банками для регулирования мгновенной ликвидности.

Назначением кредитов овернайт является погашение задолженности по внутридневным кредитам в случае нехватки ликвидных средств. Данный вид кредитов предоставляется по ставке овернайт Банка России. Обеспечением по кредитам овернайт выступают ценные бумаги из Ломбардного списка Банка России, векселя, кредитные требования [10, c.3].

Ломбардные кредиты обслуживают потребность кредитных организаций собственно в кредитных ресурсах. Их можно также рассматривать как кредиты, обеспечивающие трансформацию активов кредитных организаций [11, c. 21].

Ломбардные кредиты российским банкам Банк России выдает с 1996 года, их можно получить под залог качественных ценных бумаг, которые включены в ломбардный список ЦБ. В этот перечень входят облигации, эмитированные Минфином, субъектами РФ, АИЖК и АРИЖК, крупных частных и государственных компаний РФ (в том числе банков), то есть те ценные бумаги, которые выпущены под надзором государства и косвенно являющихся его собственностью [11, c. 47].

В настоящее время долгосрочный характер носят кредиты под залог нерыночных активов. Кредиты, обеспеченные нерыночными обязательствами. Введены Банком России в 2007 г. в порядке расширения рефинансирования [13, с. 22]. В данном случае максимальный срок кредитования может составлять 549 календарных дней. Кредиты под залог нерыночных активов предоставляются как по фиксированной процентной ставке, так и на аукционной основе. Рефинансирование под залог нерыночных активов позволяет банкам привлекать ресурсы под менее ликвидные активы, чем в случае блокировки ценных бумаг из Ломбардного списка Банка России.

Сравнительная характеристика обеспеченных кредиты Банка России представлена в таблице 1 [29].

Таблица 1

Сравнительная характеристика обеспеченных кредиты Банка России

|

Виды кредитов |

Срок погашения |

Вид обеспечения |

|

Внутридневные кредиты |

В течение дня |

Блокировка ценных бумаг из Ломбардного списка БР Векселя, права требования по кредитным договорам |

|

Кредит Овернайт |

1 календарный день |

Залог ценных бумаг из Ломбардного списка БР Залог векселей, прав требования по кредитным договорам |

|

Ломбардные кредиты |

1 календарный день |

Залог ценных бумаг из Ломбардного списка БР |

|

Кредиты, обеспеченные нерыночными активами или поручительствами |

от 2-х до 549 календ. дней |

Залог векселей и прав требования по кредитным договорам или поручительства кредитных организаций |

Предоставление кредитов без обеспечения являлось одним из основных антикризисных инструментов Банка России в период с конца 2008 года по 2010 год и в сочетании с другими предпринятыми мерами способствовало преодолению системного дефицита ликвидности банковского сектора и сохранению устойчивости банковской системы в целом.

С 1 января 2011 года предоставление кредитов без обеспечения было приостановлено ввиду нормализации ситуации с ликвидностью банковского сектора. Однако в случае необходимости Банк России имеет возможность возобновить практику проведения данных операций.

Порядок осуществления операций рефинансирования определен в двух основных нормативных документах Банка России:

- Положение Банка России от 4 августа 2003 года №236‑П «О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных залогом (блокировкой) ценных бумаг»;

- Положение Банка России от 12 ноября 2007 года №312‑П «О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных активами».

Условия предоставления кредитов, обеспеченных нерыночными активами или поручительствами также изложены в приказе Банка России от 14.02.2008 № ОД-101 «О предоставлении Банком России кредитным организациям кредитов, обеспеченных активами или поручительствами».

Применение одного из указанных приложений зависит от вида кредитования и формы обеспечения (см. таблицу 2)

Таблица 2

Нормативные документы, устанавливающие порядок рефинансирования кредитных организаций Банком России

|

Виды кредитов |

Нормативный документ |

|

Внутридневные кредиты |

Положение Банка России №236‑П |

|

Положение Банка России №312‑П |

|

|

Кредит Овернайт |

Положение Банка России №236‑П |

|

Положение Банка России №312‑П |

|

|

Ломбардные кредиты |

Положение Банка России №236‑П |

|

Кредиты, обеспеченные нерыночными активами или поручительствами |

Положение Банка России №312‑П |

|

Приказ Банка России от 14.02.2008 № ОД-101 |

|

|

Кредит без обеспечения |

Положение Банка России №312‑П |

Кроме перечисленных, Банк России применяет специализированные механизмы рефинансирования:

- механизм рефинансирования кредитов, обеспеченных договорами страхования АО «ЭКСАР»;

- механизм рефинансирования кредитов, обеспеченных залогом прав требования по кредитам, привлекаемым на осуществление инвестиционных проектов;

- механизм рефинансирования кредитов, обеспеченных залогом облигаций, размещенных в целях финансирования инвестиционных проектов;

- механизм предоставления кредитов Банка России, обеспеченных закладными, выданными в рамках программы «Военная ипотека».

Центральный банк РФ предоставляет кредиты кредитным организациям в валюте РФ, основываясь на основных принципах кредитования:

- срочность – все кредиты выдаются с условием возврата строго в указанный в генеральном договоре срок;

- возвратность – долг должен быть возвращен не только в определенный срок, но и в полной мере, с причитающимися банку процентами;

- принцип платности заключается в уплате вместе с основной суммой долга процентов, которые и станут вознаграждением кредитора (в нашем случае Банка России);

- неизменность условий кредитования. Согласно этому принципу, ни Банк России (кредитор), ни коммерческий банк (заемщик) не вправе нарушать условия договора, даже при серьезных колебаниях рынка;

- обеспеченность – кредит считается обеспеченным, если в день его выдачи рыночная стоимость залогового портфеля с учетом поправочных коэффициентов Банка России будет равна либо превысит не меньше суммы кредита с учетом процентов [28].

Межбанковский кредитный рынок выполняет ряд функций в банковской системе РФ:

- является поставщиком средств для активных операций банка на других секторах финансового рынка;

- является инструментом текущей ликвидности банка;

- является дополнительным источником дохода за счет разницы между ценами привлечения и размещения кредита, и за счет дифференциации ставок по кредитам разной срочности;

- наиболее оперативно реагируют на изменение конъюнктуры рынка;

- является одним из наиболее стабильных видов деятельности банка;

- дает возможность банкам заработать кредитную историю, зарекомендовать себя с положительной стороны, найти надежных клиентов и партнеров [31].

Обобщая вышесказанное, мы можем сделать вывод, что межбанковское кредитование Банком России является основным инструментом регулирования ликвидности кредитных организаций. Кроме того, рефинансирование кредитных организаций может выступать в качестве антикризисного инструмента, предоставляя кредиты без обеспечения, а также выполнять ряд других функций. Центральный банк РФ предоставляет кредиты кредитным организациям в валюте РФ, основываясь принципах срочности, возвратности, платности, обеспеченности и неизменности условий договора.

1.2 Роль межбанковских кредитов центральных банков в обеспечении

финансовой устойчивости банковской системы

Как уже было сказано, рынок межбанковских кредитов является важнейшим средством перераспределения ликвидности. Осуществляя операции рефинансирования кредитных организаций, Банк России обеспечивает, тем самым, регулирование ликвидности кредитных организаций при недостатке у них средств для осуществления кредитования клиентов и выполнения принятых на себя обязательств.

Также межбанковский рынок является индикатором кризисных ситуаций в банковской сфере и экономике в целом, быстро реагируя на возникающие проблемы. Именно поэтому задачу укрепления устойчивости банковского сектора невозможно решить без обеспечения условий для нормального функционирования межбанковского рынка кредитных ресурсов.

Межбанковские кредиты могут использоваться для регулирования срочной структуры банковских пассивов. Межбанковский рынок способствует удовлетворению не только непредвиденных колебаний спроса на ликвидность отдельных банков, но и вполне ожидаемых заранее дефицитов или избытков ресурсов, возникновение которых связано с естественным расхождением структуры операций отдельных видов или групп банков.

Межбанковские кредиты обеспечивают каждому банку возможность поддерживать оптимальное соотношение необходимых и избыточных резервов. С точки зрения банковской системы в целом через межбанковские кредиты осуществляется перераспределение ликвидных ресурсов. Центральный банк за счет перераспределения средств между банками на межбанковском рынке кредитных ресурсов может регулировать текущую ликвидность банковской системы. [13, с. 96].

Денежно-кредитное регулирование является одним из главных механизмов государственного регулирования экономики, с помощью этого механизма ЦБ РФ может влиять на объём денежной массы, процентных ставок, объемов кредитования и других параметров, определяющих спрос и предложение денег и цену национальной валютной единицы. Центральный банк регулирует экономику не напрямую, а через денежно-кредитную систему. Он воздействует на кредитные институты, создавая при этом определённые условия для их функционирования, от данных условий будет зависеть направление деятельность коммерческих банков и других финансовых организаций, что в итоге и оказывает влияние на экономическое развитие страны.

Важной частью деятельности Банка России на рынке межбанковского кредитования является оценка кредитоспособности коммерческих банков, которая позволяет эффективно управлять кредитным риском, ликвидностью банка и координировать деятельность подразделений на рынке межбанковских операций. Кредитный рейтинг – интегральная оценка кредитоспособности заемщика, включает в себя оценку отдельных характеристик кредитоспособности клиента, совокупность которых составляет итоговую рейтинговую оценку [24].

Расчет рейтинга состоит из системы количественных и качественных показателей. Оценка финансового риска осуществляется на основе данных регулярной отчетности:

- формы 101 - Данные оборотной ведомости по счетам бухгалтерского учёта,

- формы 102 - Отчёт о финансовых результатах,

- формы 134 –Расчёт собственных средств (капитала), размещаемой на официальном сайте Банка России

- данных международных рейтинговых агентств (S&P, Moody’s, Fitch) [20, с.223].

Рейтинг определяется путем анализа таких финансовых показателей, как:

- коэффициенты надежности,

- коэффициенты ликвидности,

- коэффициенты рентабельности,

- коэффициенты качества ресурсной базы.

Далее к полученным значениям показателей применяется нормирование путем деления финансовых показателей банка-контрагента на соответствующие нормативные показатели (показатели оптимально надежного банка) [24, с.39].

Рассмотрим основные показатели.

Коэффициенты, характеризующие надежность банка-контрагента:

- общий коэффициент надежности определяется как отношение собственного капитала банка к рисковым активам и характеризует защищенность рисковых активов собственным капиталом банка;

- коэффициент защищенности капитала определяется как соотношение защищенного капитала банка к собственному. Определяет долю активов, размещенных в недвижимости, оборудовании и т.п.

Коэффициенты ликвидности:

- коэффициент мгновенной ликвидности (отношение ликвидных активов банка к обязательствам до востребования);

- коэффициент текущей ликвидности (отношение суммы ликвидных активов и защищенного капитала банка к суммарным обязательствам);

- коэффициент ликвидных активов (отношение ликвидных активов банка к рисковым активам банка).

Коэффициенты рентабельности:

- капитала;

- активов.

Коэффициенты ресурсной базы:

- соотношение суммы срочных обязательств банка и собственного капитала к корпоративным кредитам;

- отношение безрисковых вложений к рисковым активам;

- соотношения заемного и собственного капитала;

- соотношения средств на расчетных и корреспондентских счетах к рисковым активам [20].

Порядок предоставления межбанковских кредитов, помимо указанных выше основных положений Банка России №236 П и №312 П, регламентируется и рядом вспомогательных документов:

- Указанием Банка России от 5 апреля 2002 года №1132‑У «О порядке взаимодействия Сводного экономического департамента Банка России и территориальных учреждений Банка России при предоставлении и погашении кредитов Банка России»;

- Указанием Банка России от 21 июня 2002 года №1167‑У «О порядке взаимодействия учреждений и подразделений Банка России при установлении лимита внутридневного кредита и кредита овернайт;

- Указанием Банка России от 8 мая 2002 года №1149‑У «О порядке взаимодействия учреждений и подразделений Банка России при осуществлении взыскания денежных средств с корреспондентского счета / субсчета (ов) кредитной организации, открытого(ых) в подразделении(ях) расчетной сети Банка России»;

- Указанием Банка России от 31 декабря 2002 года №1237‑У «О бухгалтерском учете операций предоставления и погашения кредитов Банка России (внутридневных кредитов, кредитов овернайт и ломбардных кредитов) в Банке России»;

- Указанием Банка России от 2 сентября 2002 г. №1190‑У «О бухгалтерском учете операций предоставления и погашения кредитов Банка России (внутридневных кредитов, кредитов овернайт и ломбардных кредитов) в кредитных организациях».

Коммерческие банки создают резервы с целью компенсации ожидаемых потерь по ссудам и другим рискованным активам. Резервы относятся к расходам банка, поэтому для использования резервирования как метода управления кредитным риском банк должен обладать достаточными собственными средствами, а также адекватно и наиболее точно оценить возможные потери.

Определение резерва на возможные потери по ссудам формируется на основе внутренней политики банка и Положения Банка России №254-П и состоит из нескольких этапов:

- оценка уровня финансового риска, бизнес-риска и кредитной истории банка-контрагента;

- вынесение профессионального суждения об уровне кредитного риска путем присвоения кредитного рейтинга банку-контрагенту;

- на основе полученного кредитного рейтинга и результатов оценки качества обслуживания долга определяется категория качества ссуды (стандартная, нестандартная, сомнительная, проблемная, безнадежная) и соответственная величина резерва на возможные потери по ссуде;

- расчет величины минимального резерва с учетом обеспечения [7].

Для установления лимитов на активные операции с банками к базовой величине для расчета является собственный капитал банка на последнюю расчетную дату. Банками используется шкала соответствия рейтинга и лимита, в которой значение рейтинга трансформируется в величину кредитного лимита в процентах. Далее для расчета значений максимального и минимального лимита используется произведение базовой величины и величин, соответствующих максимальному и минимальному значению кредитного лимита (выраженного в процентах) банка.

Лимиты представляют собой внутренние нормативы кредитных операций коммерческого банка и могут устанавливаться на отдельного заемщика, группу заемщиков, отдельные банковские продукты, отрасли экономики и регионы.

Коммерческий банк устанавливает два вида внутренних лимитов по операциям на рынке межбанковского кредитования:

- совокупный лимит по банку, который определяется в соответствие с выбранной методикой оценки кредитоспособности банка,

- лимит кредитования под залог, который зависит от характеристик залогового имущества.

В зависимости от кредитного рейтинга и сроков кредитования распределяется значение совокупного лимита на банки. Банк составляет дифференцированную шкалу «рейтинг-лимит» с учетом требований Банка России по нормативу Н6 (максимальный размер риска на одного заемщика или группу связанных заемщиков, максимальное значение – 25 % от размера собственного капитала кредитной организации), также должна приниматься во внимание величина собственного капитала банка.

Таким образом основная роль Банка России в системе межбанковского кредитования заключается в регулирование ликвидности кредитных организаций. Межбанковские кредиты обеспечивают каждому банку возможность поддерживать оптимальное соотношение необходимых и избыточных резервов. Денежно-кредитное регулирование Банка России является одним из главных механизмов государственного регулирования экономики.

Банк России устанавливает к банкам-участникам межбанковского рынка ряд требований, заключающихся в их кредитоспособности, платежеспособности финансовой устойчивости. Также банкам необходимо создавать резервы под операции межбанковского кредитования. Кроме того, Банк России устанавливает лимиты на межбанковские операции.

Регулирует Банк России межбанковские операции посредством следующих нормативных актов: Положений Банка России №254-П, №236 П и №312 П, Указов Банка России №1132 У, №1167 У, №1149 У, №1237 У, №1190 У.

1.3 Показатели оценки эффективности межбанковских кредитов,

предоставляемых центральными банками

В связи с тем, что межбанковский кредит предоставляется банками друг другу для поддержания текущей ликвидности, основным из показателей, характеризующим эффективность межбанковского кредитования является ликвидность всего банковского сектора. По данным Банка России, оценить ликвидность банковского сектора можно на основе показателей, характеризующих задолженность кредитных организаций перед Банком России по операциям рефинансирования и остаткам на корреспондентских счетах. Положительная разница между этими показателями указывает на дефицит ликвидности, отрицательная, напротив, избыток [24, с.153].

Структурный дефицит ликвидности банковского сектора – состояние банковского сектора, характеризующееся существованием у кредитных организаций устойчивой потребности в привлечении ликвидности за счет операций с Банком России. Обратная ситуация – наличие устойчивой потребности у кредитных организаций в размещении средств в Банке России – представляет собой структурный профицит ликвидности [32].

Рассмотрим факторы, влияющие на формирование ликвидности банковского сектора. К ним относятся:

- изменение наличных денег в обращении;

- изменение остатков на счетах расширенного правительства в Банке России;

- изменение стоимости государственного внутреннего долга;

- изменение задолженности кредитных организаций по депозитам Федерального казначейства;

- регулирование Банком России обязательных резервов кредитных организаций;

- операции Банка России по покупке / продаже иностранной валюты на внутреннем рынке;

- изменения обязательств Банка России перед банковским сектором;

- изменение требований Банка России к банковскому сектору;

- нетто-объем операций банка России по предоставлению и абсорбированию ликвидности [33].

Анализируя эти факторы, можно сделать вывод, что большинство представляют собой результат действия Банка России, поэтому на основе анализа этих параметров, Банк России принимает решение о проведении операций рефинансирования или абсорбирования ликвидности.

Как уже было сказано, на ликвидность банковского сектора влияет задолженность кредитных организаций перед Банком России по операциям рефинансирования. Следовательно, для оценки эффективности межбанковского кредитования центральным банком необходимо рассматривать такие показатели, как количество и объем операций рефинансирования кредитных организаций Банком России, а также ставку рефинансирования.

В рамках денежно-кредитного регулирования Банк России применяет широкий спектр процентных ставок, в том числе ломбардная, ставка овернайт и пр. Варьирование ими позволяет решать вопрос абсорбирования и предоставления ликвидности в зависимости от выбранного курса денежно-кредитной политики [16, с.44].

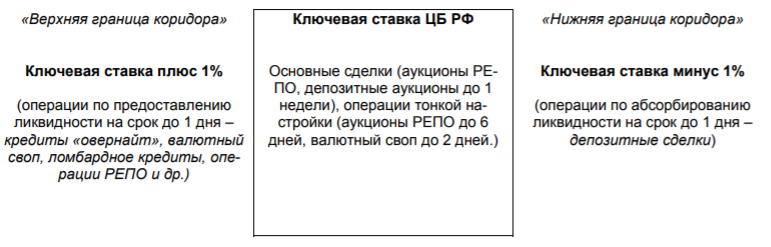

В системе процентных ставок Банка России особое место занимает ключевая ставка, которая с 2013 года выступает центральным инструментом регулирования ликвидности банковского сектора [13].

В настоящее время в мировой практике применяются два варианта манипулирования ключевой ставкой в ходе регулирования дефицита и профицита ликвидности:

1. Система коридора процентных ставок (применяется в России), когда ключевая ставка становится центральной позицией коридора и приближение к ней достигается путем проведения аукционов, обеспечивающих абсорбирование и предоставление ликвидности.

2. Система нижней границы (Floor System), когда ключевая ставка рассматривается в качестве минимального значения, от которого отталкиваются ставки межбанковского рынка [21, с. 6].

Несмотря на то, что и тот и другой вариант доказали свою действенность, будучи использованными в практике денежно-кредитного регулирования разных стран мира, в российской практике представляется целесообразным применение именно системы коридора ставок. Она позволяет сохранить работающий и управляемый межбанковский рынок, который способен реагировать на импульсы денежнокредитного регулирования Банка России.

Если углубиться в вопрос и начать рассматривать сущностное значение ключевой ставки, то она представляется процентным инструментом, который задействован в процессе абсорбирования и предоставления ликвидности на аукционной основе на срок 1 неделя. Эти условия позволяют сформировать процентный коридор, который обеспечивает пределы колебаний значений этого показателя (см. рисунок 2) [15, с. 7].

Рисунок 2 - Коридор изменений процентной ставки Банка России

Следует подчеркнуть, что существующий коридор колебаний ключевой ставки Банка России работает по принципу передвижения границ при изменении значения ключевой ставки. В результате происходит регулирование величины банковской ликвидности вне зависимости от того, имеет место ее профицит или дефицит.

Практическая реализация денежно-кредитного регулирования, нацеленного на манипулирование банковской ликвидностью, обнаруживает две тенденции:

1. При заданном уровне резервных требований спрос на ликвидность является величиной более стабильной, нежели ее предложение (шоковые воздействия на ликвидность отсутствуют, сезонные колебания не учитываются);

2. Процесс формирования предложения ликвидности при наличии ее профицита в определенной степени происходит автономно от мероприятий, проводимых Банком России в рамках денежно-кредитного регулирования [15].

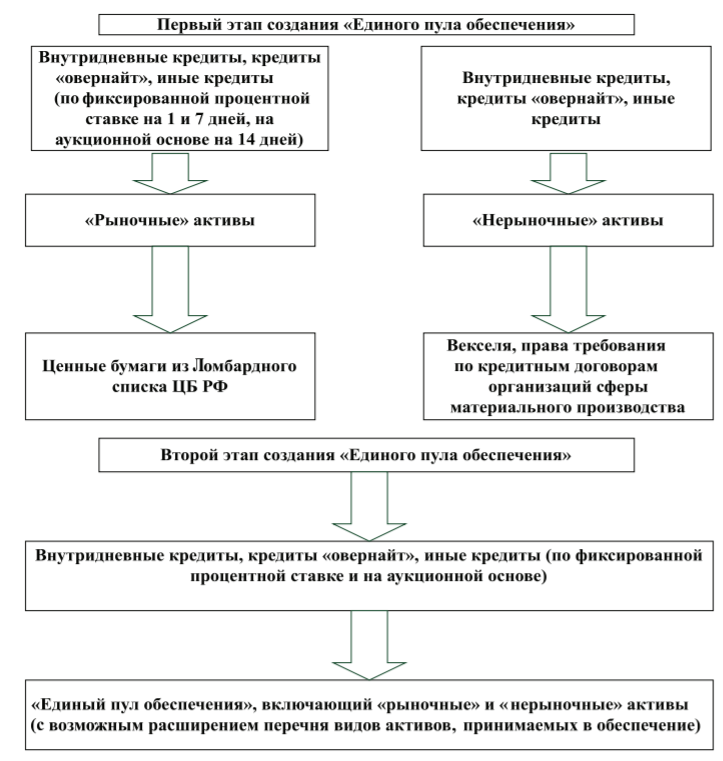

Основной тенденцией развития межбанковского кредитования в Российской Федерации в части предоставления кредитов Банком России коммерческим банкам является создание единого механизма кредитования Банком России кредитных организаций [29]. Данный механизм подразумевает что у любого финансово устойчивого коммерческого банка будет возможность получать кредиты, предоставляемые Банком России, под любое обеспечение, входящее в состав так называемого «единого пула».

Предполагается, что «единый пул» будет содержать следующие виды обеспечения:

- ценные бумаги из Ломбардного списка Банка России;

- нерыночные активы:

- векселя;

- кредитные требования;

- поручительства кредитных организаций;

- другое имущество.

Работа по созданию «единого пула», ведется с 2007 г., однако до сих пор не окончена и представляет собой второй этап создание единого механизма рефинансирования кредитных организаций. Первый этап – включал в себя унификацию инструментов рефинансирования и прав требования по кредитным договорам организаций [22] (см. рисунок 3).

Рисунок 3 - Этапы создания единого механизма рефинансирования кредитных организаций

Основными целями формирования «единого пула» являются:

- унификация процедуры кредитования коммерческих организаций Банком России по двум группам кредитов: под залог ценных бумаг из ломбардного списка и под залог нерыночных активов и поручительств;

- обеспечение возможности получить кредит для всех финансово стабильных кредитных организаций;

- рационализация механизма отбора мужества под залог кредитования Банка России;

- снижение частоты трудоемкой процедуры переформирования обеспечения по кредитам Банка России при изменении стоимости отдельных активов, находящихся в залоге;

- усиление юридической защиты кредитов, предоставляемых Банком России;

- приближение существующей системы рефинансирования к международной практике рефинансирования кредитных организаций [34].

Таким образом, можно отметить, что основными показателями оценки эффективности межбанковского кредитования являются:

- ликвидность банковского сектора;

- объем и количество выданных кредитов;

- процентная ставка.

Основной тенденцией развития межбанковского кредитования в Российской Федерации в части предоставления кредитов Банком России коммерческим банкам является создание единого механизма кредитования Банком России кредитных организаций - «единого пула».

ГЛАВА 2. АНАЛИЗ МЕЖБАНКОВСКОГО КРЕДИТОВАНИЯ БАНКА РОССИИ

2.1 Организационно - экономическая характеристика Банка России, оценка финансовых показателей

Центральный банк Российской Федерации (Банк России) был учрежден 13 июля 1990 г. на базе Российского республиканского банка Госбанка СССР [35].

Статьей 75 Конституции Российской Федерации установлен особый конституционно-правовой статус Центрального банка Российской Федерации, определено его исключительное право на осуществление денежной эмиссии и в качестве основной функции — защита и обеспечение устойчивости рубля [1].

Центральный банк соединяет в себе черты обычного коммерческого банковского учреждения, при этом обладая дополнительными функциями в области денежно-кредитного обращения. Для центрального банка свойственен высочайший уровень независимости от иных государственных структур. Управляющего центрального банка назначает глава страны либо парламент. Капитал центрального банка в большинстве случаев принадлежит государству, однако акционерами могут выступить также коммерческие банки и другие финансовые организации.

Основными функциями деятельности центрального банка РФ является:

1. Денежно-кредитное регулирование экономики. Денежно-кредитное регулирование является одним из главных механизмов государственного регулирования экономики, с помощью этого механизма ЦБ РФ может влиять на объём денежной массы, процентных ставок, объемов кредитования и других параметров, определяющих спрос и предложение денег и цену национальной валютной единицы. Центральный банк регулирует экономику не напрямую, а через денежно-кредитную систему. Он воздействует на кредитные институты, создавая при этом определённые условия для их функционирования, от данных условий будет зависеть направление деятельность коммерческих банков и других финансовых организаций, что в итоге и оказывает влияние на экономическое развитие страны.

2. Эмиссия кредитных денег – банкнот. В соответствии с п.1, ст.75 Конституции РФ денежная эмиссия, т.е. выпуск денежных средств в обращение, в РФ выполняется лишь исключительно Центральным Банком Российской Федерации[1]. ЦБ РФ может осуществлять эмиссию денежный средств как в наличной, так и безналичной формах.

3. Контроль за деятельностью коммерческих банков и кредитных учреждений. Главной целью такого надзора является поддержание стабильности банковской системы и конкретного банка, защита интересов вкладчиков и кредиторов.

4. Аккумуляция и хранение кассовых резервов других кредитных учреждений. Эта функция может быть задействована с помощью законов, которые обязуют коммерческие банки хранить некоторый процент от суммы депозитов с целью обеспечение гарантии выплат вкладчикам.

5. Кредитование коммерческих банков (рефинансирование); Если у коммерческого банка образуется недостаток резервов, например, при резких изъятиях наличных денег вкладчиками, то он может обратиться в центральный банк с просьбой предоставить кредит.

6. Кредитно-расчетное обслуживание правительства (например, обслуживание облигаций государственного займа, эмиссионно-кассовое исполнение государственного бюджета).

7. Хранение официальных золотовалютных резервов. Золотовалютные резервы - это запасы золота и иностранных валютных средств, находящихся в распоряжении правительственных органов государственной власти и использующиеся для осуществления платежных операций по международным государственным, расчётам, внешнеторговым сделкам, погашению внутренних и внешних долговых обстоятельств государства.

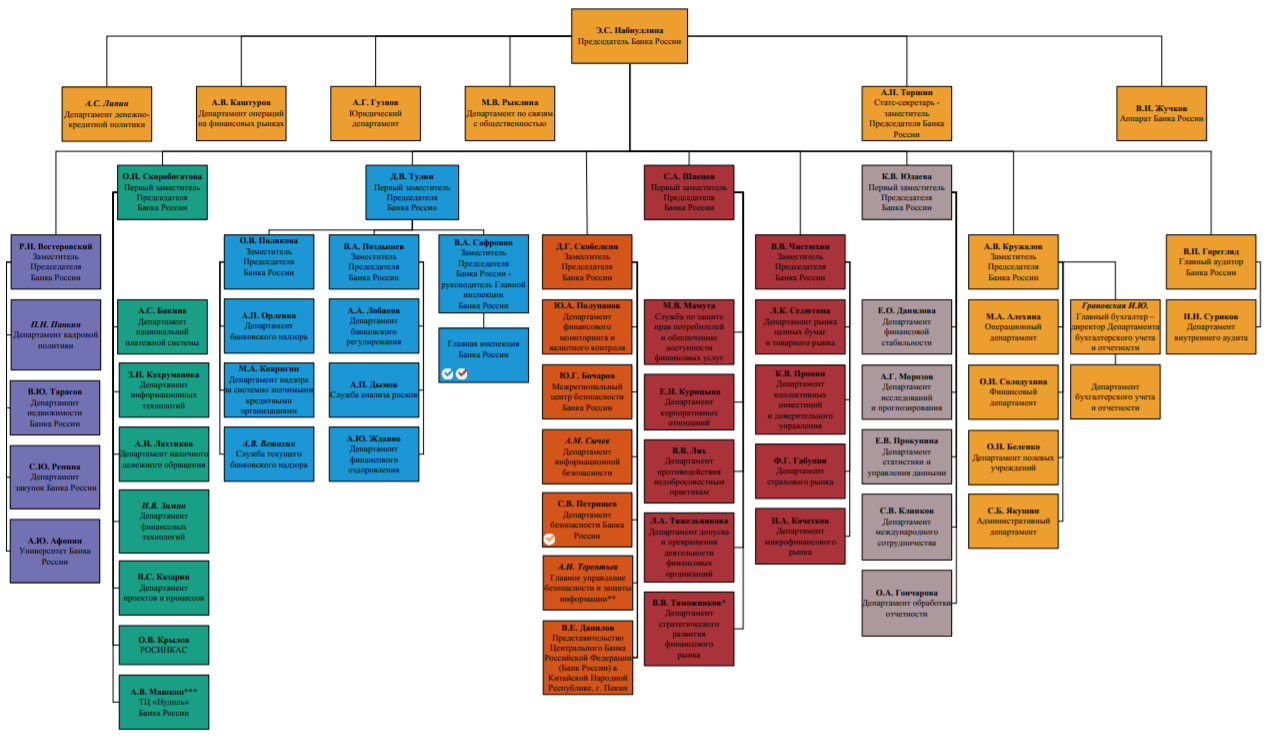

Структура Банка России состоит из центрального аппарата, главной инспекции кредитных историй, 22-х департаментов, трех главных управлений, 1-го, собственно говоря, Банка РФ, 20-ти национальных банков и почти 800 расчетно-кассовых центров (см. рисунок 4).

Рисунок 4 – Структура Банка России

Подробная организационная структура Банка России представлена в Приложении 1.

Проанализируем основные финансовые показатели за 2015-2019 гг. на основе финансовой отчетности, опубликованной в годовых отчетах Банка России за 2017-2019 гг

Рисунок 5. Динамика структуры денежной базы РФ в широком определении

Рассмотрев структуру денежной массы РФ можно сказать о том, что ключевым звеном в совокупной денежной массе РФ являются наличные деньги в обращении, которые составляют более 70% и корреспондентские счета около 13%.

Исследуем динамику денежной массы М2. Данные представим в таблице 3

Таблица 3

Динамика денежной массы М2 в млрд.руб

|

год |

Денежная масса М2 |

Наличные деньги |

Переводные депозиты |

Другие депозиты |

|

2009 |

15690 |

3456 |

4543 |

7890 |

|

2011 |

18900 |

4321 |

5121 |

9789 |

|

2013 |

21345 |

5124 |

6989 |

10879 |

|

2015 |

24483 |

5938 |

6918 |

11685 |

|

2017 |

31407 |

6935 |

8551 |

15668 |

|

2019 |

35809 |

7239 |

9336 |

19234 |

Рассмотрев данные таблицы 3 можно с уверенностью сказать о том, что денежная масса М2 в совокупной денежной структуре РФ с каждым годом увеличивается. Более наглядно данную тенденцию можно проследить на рисунке 6

Рисунок 6. Динамика наличных денег в обращении денежной системы РФ в млрд.руб

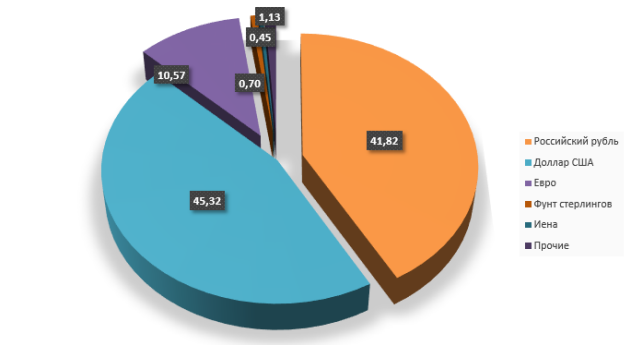

По мнению ряда современных ученых, которые занимаются исследованиями валютно-денежного рынка страны, ключевыми показателями денежной массы страны является ее соотношение относительно мировых валют, т.е ее волатильность. Схематично, структура денежно-валютного рынка РФ в процентном соотношении отображена на рисунке 7

Рисунок 7 Структура оборота валютного рынка Российской Федерации

Как можно заметить из данных рисунка 7., в структуре валютного оборота на денежном рынке РФ лидирующие места занимают доллар, евро и рубль.

Увеличение доли российского рубля на валютном рынке свидетельствует о улучшении экономической ситуации в РФ и укреплении национальной валюты страны.

Таблица 4.

Динамика средних дневных оборотов по межбанковским кассовым конверсионным операциям на валютном рынке Российской Федерации за 2017 – 2019 гг., млн долл США

|

2017 год |

2018 год |

2019 год |

|

|

Рубль |

18674 |

30778 |

31231 |

|

Доллар |

21898 |

33356 |

35679 |

|

Евро |

6783 |

7782 |

9891 |

|

фунт |

790 |

517 |

578 |

Тем не менее, на фоне отрицательной динамики фунта стерлингов по межбанковским кассовым операциям наблюдается позитивная тенденция на срочном рынке. Евро также на срочном валютном рынке характеризуется отрицательной динамикой за весь рассматриваемый период. (Табл. 5)

Таблица 5

Динамика средних дневных оборотов по межбанковским срочным конверсионным операциям на валютном рынке Российской Федерации за 2017 – 2019 гг., млн долл США

|

2017 год |

2018 год |

2019 год |

|

|

Рубль |

363 |

794 |

987 |

|

Доллар |

915 |

1298 |

1340 |

|

Евро |

513 |

372 |

401 |

|

фунт |

59 |

81 |

89 |

Анализируя показатели валютно-денежного рынка РФ за последние годы можно сказать о том, что за 2019 год можно наблюдать рост объемов валютных торгов на рынке Московской Биржи, который по последним данным достиг отметки в 168,4 трлн руб. Данный показатель превышает аналогичный за 2017 год более чем на 2%.

Рисунок 8. Объем торгов валютного рынка РФ

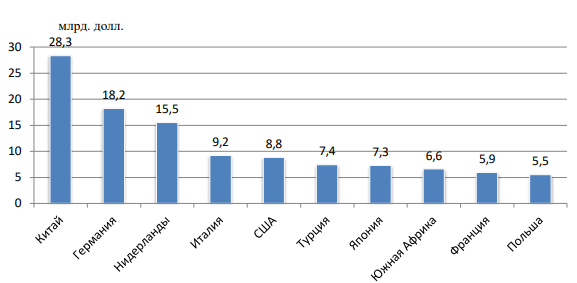

Если же говорить о том, какие страны являются лидерами в области валютных торгов, то наглядно их можно представить на рисунке 9

Рисунок 9. Страны лидеры по объемам торгов на валютных рынках в млрд. дол

Нестабильность мировой финансовой системы оказывает существенное влияние и на показатели банковского сектора РФ, которые схематично отображены в таблице 6

Таблица 6

Макроэкономические показатели деятельности банковского сектора России

|

2017 год |

2018 год |

2019 год |

|

|

Совокупные активы (пассивы) банковского сектора (млрд. руб.) |

31234 |

50423 |

84 199,2 |

|

В % к ВВП |

65.4 % |

79.8 % |

102.4% |

|

Собственные средства (капитал) банковского сектора, млрд. руб. |

5751 |

6984 |

8 708,6 |

|

В % к ВВП |

7.5% |

9% |

10.2% |

|

В % к активам банковского сектора |

8.9% |

10.3% |

11.1% |

|

Валовой внутренний продукт (ВВП) |

49678 |

67055 |

81 432,7 |

Основными показателями, которые характеризуют банковский сектор РФ можно назвать:

1.Объем активов банковского сектора

2.Объем кредитов

3.Уровень вкладов населения

Вышеназванные показатели представим графически на рисунке 9

Как можно заметить из данных рисунка 10., за рассматриваемый период совокупные банковские активы выросли на 44, 5% или на 25557 млрд. руб., несмотря на сложную ситуацию в целом.

Рисунок 10. Основные показатели банковского сектора, млрд. руб.

Кредиты экономике за анализируемый период увеличились, но рост медленный, за 3 последних года- увеличение на 26%, а по сравнению с 2015 годом-40866 млрд. руб. в 2016-43985 млрд. руб., то есть на 7% всего лишь. Рассмотрим кредитование более детально на следующем рисунке 11

Рисунок 11. Динамика объемов кредитования финансовых, нефинансовых организаций и физических лиц, млрд. руб.

Данные рисунка 11 наглядно показывают, что объемы и динамика кредитов как финансовым организациям резидентам, так и не резидентам существенно растет, что говорит о высоком уровне ликвидности банковского сектора

Рассмотрим структуру активов банковского сектора РФ в процентном соотношении. Данные по проведенному исследованию представим на рисунке 12

Рисунок 12 Структура активов банковского сектора в %

По данному рисунку видно, что основную часть банковских активов составляют кредиты и прочие размещенные средства, предоставленные нефинансовым организациям – это 40% от общего числа. На втором месте ценные бумаги – 14%. Самый низкий показатель – денежные средства, драгоценные металлы и основные средства, нематериальные активы по 2 %.

Рисунок 13. Динамика золотовалютных резервов РФ в млн. дол.

Важным критерием функционирования Центрального банка является уровень согласованности политики банка и экономической политики Правительства. Политики Центрального банка и Правительства двигаются в одном направлении. Но государственная вмешательство в политику Центрального банка запрещено. Причём, независимо от того, принадлежит ли капитал Центрального банка Правительству или нет, Центральный банк является юридически независимым (самостоятельным) лицо, но действующим строго согласно законодательству РФ.

2.2 Анализ организации межбанковского кредитования Банком России

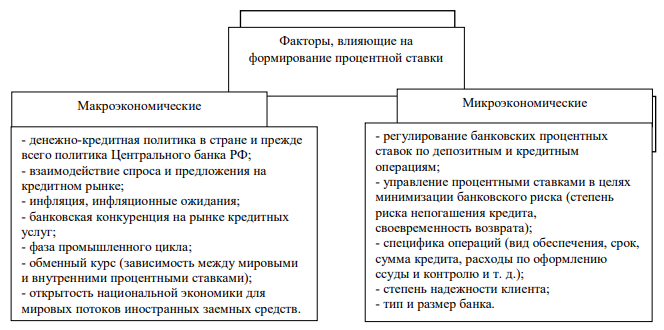

Система эффективного выстраивания политики банка требует не только практических, но и теоретических знаний, а данная проблема остается актуальной. В последнее время банки стараются максимально диверсифицировать свои продукты и создают индивидуальные предложения для клиента. Большую роль в спросе играет уровень процентной ставки. Рассмотрим несколько факторов, которые влияют на её формирование.

Рисунок 14. Влияние макроэкономических факторов на формирование процентной ставки

Более подробно остановимся на денежно-кредитной политике ЦБ РФ. Денежно-кредитная политика— это прежде всего политика центрального банка. При помощи ставки рефинансирования и операций на открытом рынке центральные банки воздействуют на величину денежной массы в стране, способствуя повышению или сокращению спроса коммерческих банков на кредит, что является ориентиром для других процентных ставок денежного рынка.

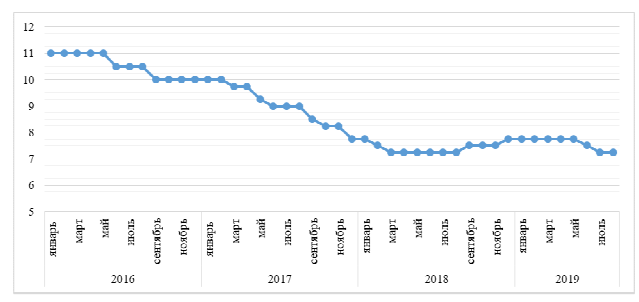

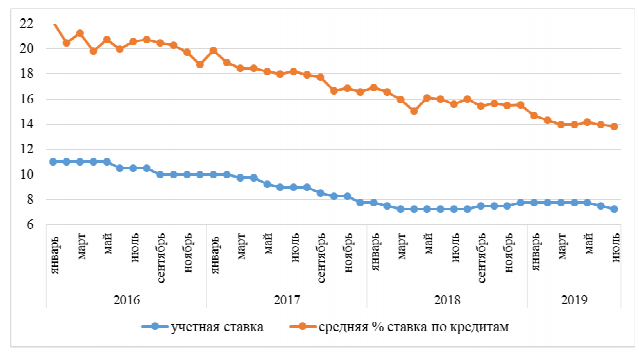

Ставка рефинансирования -это основной инструмент денежно-кредитной политики Банка России. Ставка устанавливается Советом директоров Банка России восемь раз в год. Изменение ключевой ставки оказывает влияние на кредитную и экономическую активность и в конечном итоге позволяет достигать основной цели денежно-кредитной политики. Рассмотрим динамику величины ключевой ставки в период с января 2016 года по июль 2019 г.

Рисунок 15. Динамика изменения ключевой ставки по данным Банка России за период 2016 – 2019 гг.

По рисунку 15 можно отметить, что ключевая ставка менялась 15 раз за период. Показывая, преимущественно её снижение с начала взятого периода до января 2018 года. С августа 2018 года наблюдалось незначительное повышение ставки на 0,5%.

На июль 2019 года ключевая ставка Центрального Банка составила 7,25 %. Как известно, ключевая ставка тесно связана с инфляцией. Годовая базовая инфляция по итогам августа также снизилась и составила 4,3% после 4,5% в июле. Согласно прогнозу Банка России, годовая инфляция не будет около 4%. Деньги в экономике становятся дороже в том случае, когда ЦБ поднимает ставку рефинансирования. Это вызывает повышение ставок по кредитам и депозитам. В такой ситуации люди и компании не хотят брать кредиты, а значит, меньше тратят на покупки и меньше инвестируют.

При этом высокие ставки по депозитам мотивируют их больше сберегать. Это также обуславливает снижение спроса, прекращается рост цен и, как следствие, замедляется инфляция. На данный момент мы можем наблюдать, наоборот, снижение ключевой ставки, при которой деньги становятся дешевле, уменьшаются ставки по кредитам и депозитам.

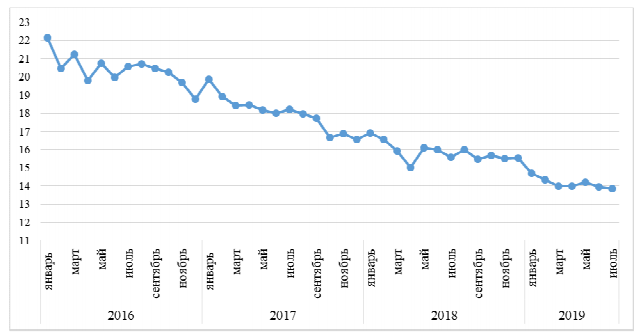

Рисунок 16. Динамика изменения средневзвешенного значения процентных ставок за период 2016-2019 гг.

Кредиты становятся более востребованными среди населения, меньше сберегают и деньги двигаются более быстро, так как население больше тратит и старается их инвестировать. Это в свою очередь приводит к росту спроса, повышению цен и увеличению инфляции. Рассмотрим более подробно динамику средневзвешенных процентных ставок по кредитам (для этого было взято среднее значение процентной ставки по кредитам до 1 года и сроком более, чем на 1 год). Также для наглядности построим график (рис. 16).

Рисунок 2.3 показывает, что на рассматриваемом периоде процентную политику можно отнести к политике падения процентных ставок (в кротчайшие сроки они будут минимальны). В этом случае банки увеличивают сроки заемных средств, уменьшают сроки инвестирования, увеличивает долю кредитов с переменной ставкой, начинают сокращение инвестиций в ценные бумаги, выборочно продают активы, увеличивают дебиторскую задолженность.

На графике видно, что за период с 2016 по 2019 год максимальное значение было в январе 2016 года и составило 22,17% после чего наблюдалась отрицательная динамика на протяжении всего периода. Незначительное отклонение было в январе 2017, 2018 и мае 2018 года. На июль 2019 года средняя процентная ставка по кредиту достигла своего минимума и составила 13,835%.

Для рассмотрения взаимосвязи ключевой ставки и средневзвешенной процентной ставки по кредиту:

1) Построим график взаимосвязи показателей ключевой ставки и ставок по кредитам физических лиц (рисунок 17).

2) На основе выявленной прямолинейной связи между показателями построим уравнение регрессии. В качестве x возьмём ключевую ставку ЦБ в качестве результирующего показателя y - процентные ставки по кредитам для физических лиц и определим коэффициенты β 0 и β 1.

Рисунок 17 Взаимосвязь показателей ключевой ставки и процентов по кредитам физических лиц, %

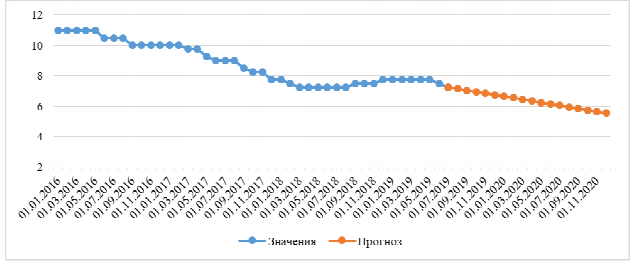

Для оценки тесноты связи используем линейный коэффициент корреляции. Он равен r=0,93, что говорит о том, что между изучаемыми признаками наблюдается прямая и весьма сильная связь. Коэффициент эластичности равен Э= 1,63. Он показывает, что с увеличением ключевой ставки ЦБ РФ на 1% следует ожидать повышения размера предоставляемых кредитов населению в среднем на 1,631%. Сформируем прогноз изменения ключевой и процентной ставки на краткосрочный период (рисунок 18).

Рисунок 18. Построение прогноза значения величины ключевой ставки ЦБ РФ на среднесрочную перспективу, %

В целом из графика видно, что ключевая ставка имеет убывающую линию тренда. Уже на 16.09.2019 ставка опустилась до 7%. При её снижении можно будет с уверенностью сказать и о дальнейшем снижении процентной ставки по кредитам.

Так, к 2021 году она может снизиться до 12,6%. Однако, стоит учитывать, что с практической точки зрения, ключевая ставка не может быть отрицательной или близкой к 0. Скорее на данный момент она почти достигла своего минимального значения, а значит в дальнейшем может наблюдаться только стагнация данного показателя, так как ЦБ не может предоставлять деньги в кредит коммерческим банкам под 0%.

Исходя из прогноза денежно-кредитные условия в российской экономике продолжат постепенно смягчаться и будут в целом нейтральными, что в основном будет связано с завершением подстройки кредитно-депозитных ставок в экономике к произошедшему в 2019 г. А прогноз инфляции в 2019 и 2020 годах будет ниже, чем ожидали власти, что дает ЦБ все основания снижать ключевую ставку. Подводя итоги, хотелось бы отметить, что любой коммерческий банк зависит от ЦБ.

Однако, установление размера процентной ставки зависит не только от уровня ключевой, но и от ряда других критериев:

1. Риск кредита;

2. Агрессивность, и конкуренция;

3. Ориентация банка на развитие отношений с клиентом или на выгоду от сделки;

4. Прибыльность;

5 Стоимость приобретения банковских ресурсов;

6 Гибкость цены при кредитовании. Учитывание всех критериев поможет грамотно выстроить кредитную политику банка, удовлетворить спрос населения и устойчиво получать прибыль самому. А в случае неустойчивых экономических условий необходимо быстро реагировать на внешние условия, правильно определять риски и выявлять их причины возникновения.

Процентные ставки и степень риска, присущие активам и пассивам, представляют собой переменные величины, определяемые внешним воздействием. Как правило, отдельный банк не может повлиять на это воздействие и точно его предсказать. Поэтому управление активами и пассивами- непрерывный процесс, требующий максимальных усилий со стороны финансовых аналитиков банка

2.3 Анализ эффективности межбанковского кредитования Банка России

На сегодняшний момент независимости Центрального банка определяется с помощью индексного подхода (табл.7). Из данных таблицы можно сделать вывод, что ведущие места в мире занимают центральные банки Еврозоны, Финляндии, Швеции, Венгрии и Швейцарии.

Стоит отметить, что современная экономика РФ испытывает финансово-экономический кризис, который на самом деле отразился не только на экономике России, но и на экономики других стран. Важным моментом любого экономического кризиса является реакция денежно-кредитной политики центральных банков на данный кризис.

Нарушение в работе финансовых рынков из-за кризиса приводит к макроэкономической и финансовой неустойчивости страны, как следствие, к высокому уровню инфляции. Для того чтобы исправить сложившуюся ситуацию необходимо разработать механизмы управления инфляцией

Таблица 7

Распределение стран по индексу независимости Центрального банка

Основным механизмом управления инфляцией выступает инфляционное таргетирование - это кредитно-денежная политика по осуществлению контроля над уровнем инфляции в стране

Повышение курсовой волатильности усилили ожидания участников рынка валютных опционов в отношении возможного дальнейшего повышения курса доллара США к рублю. Использование отдельными участниками рыночных источников привлечения валютной ликвидности уменьшило задолженность кредитных организаций по операциям рефинансирования Банка России в иностранной валюте.

Российские инвестиционные компании предполагают, что ситуация изменится в лучшую сторону и цена за баррель «черного золота» вернется к отметке в 60 долларов, а в 2018 достигнет уровня в 67-70 американских денежных единиц.

Рисунок 19. Динамика среднегодового курса рубля к доллару

Если же говорить о динамике валютного курса евро относительно рубля, то за последние годы можно наблюдать следующую динамику, отображенную на рисунке 20

Рисунок 20 Динамика среднегодового курса рубля к евро

Как можно заметить из данных рисунка 20, за последние годы можно наблюдать рост евро относительно рубля. Ученые прогнозируют в ближайшей перспективе падение евро и стабилизацию данного показателя на уровне 60-65 единиц

По итогам 2016 г. инфляция в России составила 5,4 %, ключевая ставка Центробанка РФ на конец года была равна 10,00 %. Многие эксперты пришли к выводу, что за всю историю РФ это самый низкий уровень инфляции. В 2015 г. инфляция составляла 12,9 %.

Рисунок 21 Динамика инфляции в РФ в %

В настоящее время снижение уровня инфляции в России происходит более быстрыми темпами, чем прогнозировалось. Так, по оценкам Центробанка РФ, годовые темпы прироста потребительских цен в России замедлились за март месяц на 0,7 %

Вместе с тем имеются отрицательные моменты, в частности сохраняется дезинфляционное влияние спроса внутри страны. Сберегательная модель поведения, характерная для домашних хозяйств, остается лидирующей, хотя появились первые признаки оживления потребительской активности и во многих регионах заработные платы возросли как в номинальном, так и реальном выражении.

В современных условиях развития мировой финансовой системы, именно центральные банки являются мегарегуляторами рынка.

Активное развитие процессов глобализации в мировой финансовой системе способствует тому, что государство начинает быстрее приспосабливаться к изменяющимся условиям рынка. Именно активное влияние процессов глобализации заставляет Центральные банки осуществлять свою деятельность не только в рамках национальной экономики, но и выходить на международную арену и быть полноправным участником международно-финансовых отношений. В частности, в современных условиях, крупнейшими мировыми макрорегуляторами в мировой экономике являются банки Великобритании, Дании и Исландии, Японии и Корее, Норвегии, Швеции и т.д.

В тоже время, если рассматривать мировую практику, то окажется что очень много различных моделей регулирования существует в мире, а по системе мегарегулирования функционируют единицы.

Если же говорить о том, что характерно для Центрального Банка РФ в условиях рынка, то модель мегарегулятора можно охарактеризовать, как консолидированную. Данная модель имеет ряд черт, которые свойственны для мировых банков, но и имеются свои отличительные признаки.

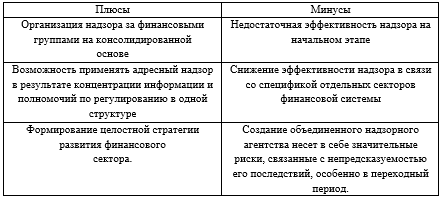

Ряд ученых выделяет ряд плюсов и минусов Центрального Банка РФ как мегарегулятора, которые более детально рассмотрим в таблице 8

Таблица 8.

Плюсы и минусы Центрального Банка РФ как мегарегулятора

Как правило, осуществления комплекса мер в сфере мегарегулирования в каждом государстве имеет свои специфические особенности и черты. Однако, несмотря на это можно выделить характерное общее свойство – это вертикальное построение структуры управления.

По сути, такая структура не сильно отличает систему мегарегулирования от имевшейся в России горизонтальной регулятивной системы представленной целой когортой государственных органов.

При оценке дальнейших перспектив регулирования, прежде всего, нам необходимо учитывать то, что Россия нуждается в интеграции с соседними странами, а она невозможна без унификации финансового регулирования.

Заключение

В завершении работы подведем итоги и сделаем выводы:

Банковская система представляет собой совокупность финансово-кредитных учреждений, по средствам которых производятся финансовые операции с валютой и ценными бумагами.

В РФ, банковская деятельность регулируется рядом нормативно-правовых актов, среди которых:

1.Федеральный закон «О банках и банковской деятельности»

2.Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и т.д.

Банковская система РФ, являясь сложным системным образованием, имеет несколько уровней: верхний уровень банковской системы РФ представлен Центральным Банком РФ, который является главным финансово-кредитным учреждением в стране и нижнем уровнем, в систему которого входят кредитные коммерческие банки, а также представительства иностранных банков.

Центральный банк представляет собой финансово-кредитное учреждение, которое наделено определенным спектром функций и полномочий. На сегодняшний день, именно Центральный Банк является основным звеном в национальной финансовой системе любого государства.

Одна из функций центральных банков представляет собой проведение денежно-кредитной политики страны, в связи с чем, данные банки выполняют следующие задачи:

1.выступают эмиссионными центрами страны;

2.совершают свои операции с банками данной страны, а не с торгово- промышленными субъектами экономики;

3.поддерживают государственные экономические программы, размещают государственные ценные бумаги, предоставляют кредиты, выполняют расчетные операции для правительства, хранят официальные золотовалютные резервы.

К показателям оценки деятельности Центрального Банка как мегарегулятора финансового рынка можно отнести:

1.Совокупные активы банковского сектора

2.Объемы золотовалютных резервов

3.Уровень инфляции и т.д.

Чистый вывоз капитала банками и предприятиями Российской Федерации за 2017-2019гг. вырос на 16,6% по сравнению с показателем 2017 года и составил в 2019 году -56,9 млрд. дол. США. Наибольшая величина данного показателя наблюдалась в 2019 году и составляла -151,5 млрд. дол. США. Это было обусловлено нестабильностью экономической ситуации в стране и сильными колебаниями курсов иностранных валют

Если же более детальности говорить о проблемах в банковской сфере, то можно сказать о таких как:

1.Низкий уровень капитализации банковской системы РФ.

2.Снижение уровня доходности населения РФ и, как следствие, уменьшение объемов вкладов и т.д.

В целях обеспечения экономического роста страны и снижения различных ограничений и рисков, Центральный Банк РФ действует в двух направлениях:

1.обеспечить устойчиво низкие и предсказуемые темпы инфляции;

2.содействовать развитию финансового сектора;

В развитых странах удается удерживать инфляцию в достаточно узких рамках, но в странах с формирующимся рынком наблюдается повышенная волатильность инфляции

Таким образом, на основании проведенного исследования можно сказать о том, что реализация вышеназванных направлений позволит сделать деятельность не только Центрального Банка РФ, но и всей банковской системы страны более сбалансированной и эффективной в условиях рынка.

Список использованной литературы

Нормативно-правовые акты

1.Федеральный закон «О банках и банковской деятельности» (в редакции Федерального закона от 3 февраля 1996 года №17-ФЗ) ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» от 01.05.2017 №92-ФЗ (последняя редакция). [Электронный ресурс]. – Режим доступа: http://www.consultant.ru

2.Федеральный закон «Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 29.07.2018)"О Центральном банке Российской Федерации (Банке России)"(с изм. и доп., вступ. в силу с 26.09.2018) [Электронный ресурс]. – Режим доступа: http://www.consultant.ru

Книги и периодические издания

3.Агеева Н.А. Основы банковского дела: Учебное пособие / Н.А. Агеева. – М.: ИЦ РИОР: НИЦ ИНФРА-М - 2016. – 274 с.

4.Байдукова Н.В., Васильев С.А., Чепаков Д.А. Банковские системы и мегарегуляторы на финансовом рынке: иностранный опыт и отечественная практика // Известия Санкт-Петербургского государственного экономического университета. – 2016. – № 1. – С. 18.

5.Банковское дело: современная система кредитования. Лаврушин О.И., Афанасьева О.Н., уч. пос. 7-е изд. – КноРус - 2016. – 189 с.

6.Банковское дело / Под ред. проф. Коробовой Г.Г. Учебник. – 2-е изд., перераб. и доп. – М.: Магистр, Инфра-М - 2015. – 592 с.

7.Белотелова Н.П. Деньги. Кредит. Банки: Учебник для бакалавров / Н. П. Белотелова. – 4-е изд. – М.: Дашков и К - 2015. – 400 с.

8.Деньги, кредит, банки. Учебник. / Под ред. О.И. Лаврушина. – 6-е изд., стер. – М.: КНОРУС - 2017. – 560 с.

9.Звонова Е.А. Деньги, кредит, банки: Учебник / Е.А. Звонова, М.Ю. Богачева, А.И. Болвачев; Под ред. Е.А. Звоновой. – М.: НИЦ ИНФРА-М, 2017. – 592 с.

10.Звягин Л.С. Практическое финансовое моделирование в задаче оптимального распределения инвестиций // Экономика и управление: проблемы, решения. – 2016. – №1. – С. 33-41.

11.Мегарегулятор: взаимодействие с кредитными организациями и финансовыми рынками / Под ред. д-ра экон. наук, проф. Г. Н. Белоглазовой, д-ра экон. наук, проф. Н.П. Радковской. – СПб.: Изд-во СПбГЭУ - 2014. – 229 с.

12.Никифорова К.О., Яруллин Р.Р. Влияние мировой экономической ситуации на финансовый рынок России // Инновационная наука. – 2016. – № 3-1. – С.172.

13.Ремнев А.О, Челноков В.А. Деньги. Кредит. Банки (2-е издание) [Электронный ресурс] : учебное пособие для студентов вузов, обучающихся по специальности (080105) «Финансы и кредит» / В.А. Челноков. — Электрон. текстовые данные. — М. : ЮНИТИ-ДАНА - 2015. — 480 c.

14.Сергеева К.И. Роль банков в современной экономике // Современная наука: актуальные проблемы и пути их решения. - 2015. - №3. - С. 109-111.

15.Слепов В.А. Финансы Учебник. – М.: Магистр - 2017. – 336 с.

16.Смирнова О.В. Денежно-кредитная политика и прибыль центрального банка // Вестник Тверского государственного университета. Серия: Экономика и управление. -2014.- № 4-2. - С. 129-137

17.Финансовые стратегии модернизации экономики: мировая практика / Под ред. Я.М. Миркина. – М.: Магистр - 2014. – 496 с.

18.Финансы, денежное обращение и ипотека: Учебное пособие / И.В.Попова – М.: НИЦ ИНФРА-М - 2015. – 304 с.

19.Финансы: Учебник / В.А. Слепов, А.Ф. Арсланов, В.К. Бурлачков и др. – М.: Магистр, НИЦ ИНФРА-М - 2015. – 336 с.

20.Шеханова Я.Р., Белоконская Е.Г. Регулирование финансового рынка в российской федерации: перспективы и проблемы создания мегарегулятора // Сборник научных трудов вузов России «Проблемы экономики, финансов и управления производством». – 2015. – № 36. – С. 91

21.Шитиков Д.С. Банковский надзор и регулирование деятельности отечественных банков в соответствии с международными стандартами // Теоретические и прикладные аспекты современной науки. 2015. – № 7-6. – С. 156.

22.Щербакова Л.Н. К вопросу о роли финансового сектора в развитии социально-экономических процессов // Сибирская финансовая школа. – 2013. – № 5 (100). – С. 50-58.

23.Щукин В.А. Экономическая сущность Центрального Банка // Компьютер в бухгалтерском учете и аудите. — 2016. —№ 1. —С. 10—34.

24.Янов В.В. Финансовые рынки и институты: учебное пособие / В.В. Янов, Е.Ю. Иноземцева. – М.: КНОРУС - 2016. – 352 с.

Организационная структура Банка России

-

Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) ↑

- Психологические трудности в общепсихологические барьеры и трудности в общении методы их регулирования

- Государственное социальное страхование.

- Конституционные принципы осуществления оперативно-розыскной деятельности в России

- Оценка готовности детей к школе (готовность младших школьников к обучению)

- Оплата труда и пути к ее совершенствованию

- Налоги с физических лиц и их экономическое значение (Налоги с физических лиц и их экономическое значение в теории)

- Стандарты управления проектами(Понятие управления проектами)

- Организация рекламной деятельности в организации (на примере рекламной деятельности ОАО «АВТОВАЗ»)

- Управление конфликтами в организации ( Природа и сущность конфликта в организации)

- Создание информационной системы по автоматизации контроля поставок товара (Характеристика комплекса задач)

- Теоретические основы защиты информации

- Виды юридических лиц (юридические лица в гражданском праве)