ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

Содержание:

ВВЕДЕНИЕ

С переходом на рыночные основы хозяйствования российской экономики перед предприятиями появилась проблема обеспечения финансовыми ресурсами производства. Финансовые ресурсы организации представляют собой совокупность поступлений извне и собственных денежных доходов, которые предназначены для финансирования связанных с развитием производства затрат, выполнения финансовых обязательств предприятия.

Финансы предприятий обладают целостной единой ориентацией, но отражают в каждом конкретном случае отраслевые особенности, которые выражаются в специфике обслуживании воспроизводственных процессов, оборота капитала, инвестиционной и эмиссионной деятельности.

Наличие финансовых ресурсов в достаточном объеме, эффективное их использование, предопределяют финансовую устойчивость, платежеспособность, ликвидность, хорошее финансовое положение предприятия. Важнейшей задачей предприятий в этой связи является наиболее эффективное использование собственных финансовых ресурсов, изыскание резервов их увеличения с целью повышения эффективности работы предприятия в целом.

Правильно и своевременно проведенный анализ финансовых ресурсов предприятия на сегодняшний день позволит предприятию избежать финансового кризиса, а также принять для корректировки своей деятельности необходимые меры, что поможет впоследствии достичь отличных коммерческих результатов.

Целью данной работы является исследование особенностей формирования и использования финансовых ресурсов коммерческих организаций.

Достижение поставленной цели обуславливает решение следующих задач:

- изучить понятие финансовых ресурсов организации,

- определить источники формирования финансовых ресурсов организации,

- рассмотреть показатели оценки использования финансовых ресурсов организации,

- провести оценку эффективности использования финансовых ресурсов,

- определить пути повышения эффективности использования финансовых ресурсов.

Объектом исследования данной работы является АО «Альфа банк».

Предметом исследования данной работы является использование финансовых ресурсов в АО «Альфа банк».

При проведении данного исследования были использованы следующие приемы и методы:

- сравнительный анализ;

- системный анализ;

- метод группировки и статистической обработки информации;

- метод прогнозирования.

Для написания данной работы использованы теоретическая база учебных пособий и учебников, статистические данные и законодательная база нормативно-правовых документов.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

1.1. Понятие финансовых ресурсов организации.

Под финансами организации понимается система денежных отношений, складывающихся в процессе реализации и реализации услуг.

В российской практике понятие финансов впервые было применено при составлении пятилетнего первого плана, один из разделов которого был балансом финансовых ресурсов. Этот термин впоследствии стал широко применяться в финансовой практике и в экономической литературе, причем его толкование было самым разным.

Материальную основу финансов составляют деньги. Известный советский экономист, Боголепов М.И., подчеркивая это, писал о том, что, как правило, вне товарно-денежных отношений финансам нет роста и они всегда имеют денежную оболочку.

Однако, говоря об общности как экономических категорий денег и финансов, нельзя не видеть по существу их различий. Как особый товар, деньги служат всеобщим эквивалентом, предметом обмена, в этом их специфическая черта и сущность. Как экономическая категория финансы, прежде всего, являются объективно существующей системой денежных отношений, которые связаны с использованием и формированием денежных накоплений и ресурсов государства и субъектов хозяйствования, принимающих форму финансовых ресурсов.

К примеру, С.В. Барулин и Т.М. Ковалева, указывают по этому поводу, что деньги и финансы как экономические категории различаются способами своего бытия и между собой соотносятся как содержание и форма, но и денежные и финансовые отношения как реальность свое материальное воплощение находят в форме движения финансовых ресурсов. Успешно функционируют современные деньги лишь потому, что они имеют форму финансов.

Таким образом, специфической чертой финансов, отличающей их от денег и иных стоимостных категорий, являются денежные отношения, которые связаны с использованием и формированием децентрализованных и централизованных финансовых ресурсов.

Образуются финансовые ресурсы в форме поступлений и доходов, находящихся в распоряжении коммерческих организаций, государства и домашних хозяйств в денежной форме на основании одностороннего движения стоимости. В условиях формирования рыночных отношений развитие и существование финансовых ресурсов обусловлено кругооборотом товарно-денежных отношений в виде таких фаз, как покупка и реализация товаров.

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью. Финансовое состояние может быть устойчивым, неустойчивым и кризисным.

1.2. Источники формирования финансовых ресурсов организации.

Финансирование представляет собой процесс формирования денежных средств либо в более широком смысле процесс формирования капитала компании в различных его формах.

Выбор источников финансирования компании требует решения пяти основных задач:

- выявление в составе капитала активов и возможных изменений с целью определения оптимальной их структуры и состава;

- определение потребности в долгосрочном и краткосрочном капитале;

- обеспечение постоянной платежеспособности и, как результат, финансовой устойчивости;

- снижение расходов на финансирование хозяйственной деятельности компании.

Классификация источников финансирования производится по следующим признакам:

- по видам собственности: государственные ресурсы, зарубежные источники, средства физических и юридических лиц;

- по отношениям собственности: заемные и собственные источники финансирования;

- по временным характеристикам: долгосрочные и краткосрочные (рис.1), [стр.8].

Организационными формами финансирования являются:

- долевое или акционерное финансирование (покупка акций, участие в уставном капитале и т.д.);

- самофинансирование (амортизационные отчисления, нераспределенная прибыль, добавочный капитал, резервный капитал и др.);

- заемное финансирование (размещение облигаций, банковские кредиты, лизинг и др.);

- особые формы финансирования (венчурное финансирование, проектное финансирование, финансирование за счет привлечения иностранного капитала);

- бюджетное финансирование (кредиты из федерального, местных и региональных бюджетов на возвратной основе, ассигнования всех уровней из бюджетов на безвозмездной основе, государственное заимствование, федеральные целевые инвестиционные программы и др.).

Источники финансирования предприятия

Краткосрочные источники

Долгосрочные источники

Собственные источники

Дополнительная эмиссия акций (обыкновенных и привилегированных)

Добавочный капитал

Страховые возмещения по наступившим случаям

Эмиссия депозитарных расписок

Средства, поступающие в порядке перераспределения

Средства внебюджетных фондов

Прочие поступления

Прочие источники

Заемные источники

Краткосрочные кредиты и займы

Кредиторская задолженность

Нераспределенная прибыль

Амортизационные отчисления

Резервный капитал

Резервы, накоплен-ные предприятием

Банковские кредиты

Эмиссия облигаций

Прочие источники

Лизинг

Бюджетные кредиты

Полученные в России

Полученные за рубежом

(еврокредиты)

В России

Форфейтинг

Ипотечное кредитование

За рубежом (корпоративные еврооблигации)

Займы от других организаций

Рисунок 1 - Источники финансирования компании

Таким образом, финансирование представляет собой процесс формирования денежных средств либо в более широком смысле процесс формирования капитала компании в различных его формах.

Выбор источников финансирования компании требует решения пяти основных задач:

- выявление в составе капитала и активов возможных изменений с целью определения оптимальной их структуры и состава;

- определение потребности в долгосрочном и краткосрочном капитале;

- обеспечение постоянной платежеспособности и, как результат, финансовой устойчивости;

- снижение расходов на финансирование хозяйственной деятельности компании.

Руководству организаций следует четко представлять, с помощью каких источников ресурсов они будут осуществлять свою деятельность, и в какие области деятельности будут вкладывать свой капитал, а также насколько целесообразно пользуется организация капиталом, трансформируя его в основные и оборотные фонды, и проводя связанные с ним другие операции, какова его оптимальная структура. Данные факторы определяют финансовое благополучие компании и будущие результаты осуществления ее деятельности.

Источники формирования финансовых ресурсов при создании предприятий определяются формой собственности, на основе которой предприятие создается. Так, при создании государственных предприятий финансовые ресурсы формируются за счет средств бюджета вышестоящих органов управления, средств аналогичных предприятий в процессе их реорганизации и др. Они формируются при создании коллективных предприятий за счет добровольных взносов физических и юридических лиц, долевых (паевых) взносов учредителей и т.д. Все эти взносы (средства) являются первоначальным (уставным) капиталом и аккумулируются в уставном фонде сформированного предприятия.

Следовательно, уставным капиталом является общая стоимость активов, являющихся взносами в капитал предприятия собственников, зафиксированная в учредительных документах. Уставный капитал представляет собой основной источник собственных финансовых ресурсов предприятия и основную часть собственного капитала. Оборотные активы и основные фонды предприятий формируются за счет его денежных средств.

Финансовые ресурсы предприятий в процессе дальнейшей работы пополняются за счет заемных и привлеченных средств, а также собственных, дополнительно создаваемых, источников. В состав собственных финансовых дополнительно формируемых ресурсов (собственного капитала) при этом включают: дополнительный вложенный капитал, резервный капитал, прочий дополнительный капитал, целевое финансирование, нераспределенную прибыль и др.

Нераспределенная прибыль представляет собой сумму прибыли, которая осталась на предприятии и реинвестирована в его хозяйственную деятельность.

Резервный капитал представляет собой сумму резервов, созданных в соответствии с учредительными документами или действующим законодательством за счет нераспределенной прибыли предприятия.

Вложенный дополнительный капитал представляет собой сумму превышения над номинальной стоимостью акций, выпущенных акционерным обществом, стоимости их реализации.

Прочий дополнительный капитал представляет собой стоимость бесплатно полученных предприятием активов от других физических или юридических лиц; сумму дооценки необоротных активов и другие виды дополнительного капитала.

Целевое финансирование представляет собой полученные из бюджета суммы целевых поступлений.

Таким образом, уставный капитал и собственные источники финансирования, формируемые дополнительно в процессе работы предприятия, образуют его собственный капитал.

Помимо собственного капитала, формируются финансовые ресурсы предприятий за счет заемных и привлеченных источников.

К привлеченным финансовым ресурсам относят кредиторскую задолженность за работы, товары, услуги, а также все виды по расчетам текущих обязательств предприятия:

- сумма задолженности по всем видам платежей в бюджет, в том числе удерживаемые из доходов работников налоги;

- сумма полученных от физических и юридических лиц авансов в счет последующего выполнения работ, поставок услуг, предоставления услуг;

- задолженность по взносам во внебюджетные фонды (в Пенсионный фонд, в фонд социального страхования, Фонд по индивидуальному страхованию работников предприятия и страхованию его имущества);

- сумма векселей, выданных предприятием подрядчикам, поставщикам в счет выполнения работ, обеспечения поставок услуг, оказания услуг;

- задолженность по выплате дивидендов учредителям предприятия и т.д.

К заемным финансовым ресурсам относятся краткосрочные и долгосрочные кредиты банков, а также иные связанные с привлечением заемных средств финансовые долгосрочные обязательства (кроме кредитов банков), на которые начисляют проценты.

Заемный, собственный и привлеченный капитал, который, с одной стороны, формирует финансовые ресурсы предприятия и принимает в финансировании их активов участие, представляет собой, с другой стороны, обязательства (краткосрочные и долгосрочные) перед конкретными собственниками - физическими и юридическими лицами, государством.

1.3. Показатели оценки использования финансовых ресурсов организации.

Информация, которая содержится в учредительных документах, в оценке прав на активы и доходы банка отдельных групп собственников представляет собой ключевую информацию. Информация о видах деятельности, зарегистрированных в уставе, имеет принципиальное значение.

Внутренняя информация, которая используется в процессе финансового анализа, может быть подразделена на информацию, которая содержится в учредительных документах банка, нормативно-плановую информацию, учетные данные и прочие данные.

Учётные данные включают в себя данные бухгалтерской отчетности и учёта, оперативного учёта и отчётности, статистического учёта и отчётности, а также учётные выборочные данные. Информация бухгалтерского учёта, в свою очередь, используется при финансовом анализе, в зависимости от его целей и субъектов проведения, и делится на данные управленческого учёта и данные финансовой отчетности и учета.

Данные финансового учета являются основой информационного обеспечения в системе финансового анализа. На основании этой информации осуществляется обобщенный анализ финансового состояния и разработка прогнозных оценок значений финансовых показателей.

В бухгалтерском балансе и его приложениях отражается информация об имущественном положении организации. Структура капитала характеризуется информацией, которая содержится в отчете об изменениях капитала и бухгалтерском балансе. Для оценки деловой активности используются данные, как отчёта об убытках и прибылях, так и бухгалтерского баланса. Проводится анализ доходности деятельности на основании данных отчета об убытках и прибылях, баланса и отчета об изменениях капитала.

Необходимую часть информационной базы анализа составляют сведения, которые содержатся в положениях к отчетности, позволяющие дополнить, уточнить, раскрыть данные основных отчетных форм.

Основным источником информации служит бухгалтерская отчетность о деятельности организации. Наибольший объем информации, которая необходима для анализа, содержится в бухгалтерском балансе, активом которого характеризуется имущество организации, его состояние и состав в денежной форме. Строится актив баланса в Российской Федерации в порядке возрастающей ликвидности средств, т.е. в прямой зависимости от скорости превращения в денежную форму этих активов.

Пассивом баланса отражается состояние и состав прав на имущество, которое возникает у предпринимателей, государства, акционеров, банков, инвесторов в процессе хозяйственной деятельности банка. Все обязательства разделяются между третьими лицами и собственниками.

Баланс дает возможность оценить эффективность и достаточность размещения капитала для хозяйственной текущей деятельности и развития, структуру и размер заемных средств, а также эффективность их привлечения.

Можно проанализировать и оценить финансовую устойчивость банка, применив систему определенных показателей. Классифицируется данная система показателей следующим образом: выделяются группы показателей, которые характеризуют эффективность, результат, показатели специфики воспроизводственного процесса, удельные характеристики финансовой устойчивости, превентивные показатели.

Первую группу составляют показатели эффекта финансового обеспечения. Представлена может быть данная группа показателем в обороте собственного капитала.

Вторая группа представляет собой эффективность финансового обеспечения. Представлена она может быть коэффициентами маневренности, автономии, обеспеченности в обороте собственного капитала, соотношения заемных и собственных средств, обеспеченности собственными средствами затрат и запасов, кредиторской задолженности, долгосрочного привлечения заемных средств. При этом следует принятие единой терминологии в названии коэффициентов. Иначе одни авторы при одинаковом алгоритме расчета называют показатель коэффициентом автономии, другие – коэффициентом независимости. Необходимо оставить коэффициент маневренности в системе показателей.

Третью группу показателей составляют удельные характеристики финансового обеспечения: излишек (недостаток) на одну тысячу рублей оборотных средств запасов, запас устойчивости финансового состояния.

Четвертую группу составляют показатели специфики процесса воспроизводства: коэффициенты имущества воспроизводственного назначения, соотношения иммобилизованных и мобильных средств.

Пятая группа включает в себя превентивные показатели: коэффициенты риска не возврата кредита, ликвидности и другие.

Использование в динамике показателей финансовой устойчивости повысит уровень разработки направленных на создание тенденции стабилизационных процессов управленческих решений. Систематизация показателей является основанием для осуществления мониторинга финансовой устойчивости.

Излишек (недостаток) для формирования затрат и запасов определенных видов источников средств является для финансовой устойчивости банка наиболее обобщающим показателем. Для установления типа финансовой ситуации используется трехмерный показатель: излишек (недостаток) долгосрочных заемных и собственных источников формирования затрат и запасов; излишек (недостаток) собственных оборотных средств; излишек (недостаток) общей величины источников формирования затрат и запасов.

Практикой финансового анализа были выработаны основные методики анализа финансовых отчётов. Их можно разделить условно на следующие типы анализа:

- горизонтальный анализ, характеризующийся сравнением с предыдущим периодом каждой позиции отчетности;

- трендовый анализ, заключающийся в сравнении с рядом предшествующих периодов каждой позиции отчетности и определение тренда, т.е. основной тенденции динамики показателя, которая очищена от индивидуальных особенностей и случайных влияний отдельных периодов. За счет тренда формируются возможные значения в будущем показателей, таким образом, тренд является прогнозным, перспективным анализом;

- вертикальный анализ представляет собой определение с выявлением влияния на результат в целом каждой позиции отчетности структуры итоговых показателей;

- анализ финансовых коэффициентов заключается в выявлении взаимосвязей показателей, расчете относительных данных отчетности.

2. АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ АО «АЛЬФА БАНК»

2.1. Организационно-экономическая характеристика АО «АЛЬФА БАНК»

Акционерное общество «Альфа-Банк» является кредитной организацией, созданной в результате преобразования Коммерческого Инновационного банка «Альфа-Банк» в открытое акционерной общество по решению участников (протокол № 11-97 от 10.10.1997 г.).

В 2014 г. наименование банка было изменено на АО «АЛЬФА-БАНК». Полное фирменное название банка на английском языке: Joint Stock Company «ALFA-BANK».

Место нахождения АО «АЛЬФА-БАНК»: 107078 г. Москва,

ул. Каланчевская, д. 27.

Банк входит в единую банковскую систему Российской Федерации, руководствуется в своей деятельности Конституцией РФ, Гражданским кодексом РФ, Федеральным законом «О банках и банковской деятельности», Федеральным законом «О Центральном банке Российской Федерации (Банке России)», Федеральным законом «Об акционерных обществах», другими федеральными и иными законами, нормативными актами Банка России, а также Уставом банка.

Основными целями деятельности АО «АЛЬФА-БАНК» являются:

- содействие росту инвестиционной и коммерческой активности в экономике Российской Федерации;

- содействие становлению и развитию частного предпринимательства;

- получение оптимального размера прибыли от использования собственных и привлеченных средств.

Для достижения указанных целей АО «АЛЬФА-БАНК»: осуществляет основные виды деятельности:

- привлекает денежные средства юридических и физических лиц в рублях и иностранной валюте, мобилизует кредитные ресурсы на внутреннем и международном финансовых рынках;

- организовывает и осуществляет расчеты своих клиентов, связанные с их производственной, торговой и иной деятельностью, в том числе, расчёты с нерезидентами;

- осуществляет кредитование операций, связанных с производственной, торговой и другими видами деятельности клиентов Банка;

- предоставляет все виды банковских услуг в соответствии с лицензией, выданной Банком России;

- оказывает консультационные услуги в области банковской и финансовой деятельности;

- осуществляет иные виды деятельности в соответствии с законодательством Российской Федерации.

АО «АЛЬФА-БАНК» осуществляет свою деятельность в пяти странах. При этом данный банк имеет 745 офисов и региональных подразделений. Общая численность сотрудников на конец 2015 года составила 21036 человек. Число корпоративных клиентов по итогам 2015 года - 255000 человек, а частных – 13,6 млн. человек.

Хорошо организованная структура предприятия гарантирует получение высоких результатов деятельности.

Любая организационная структура управления должна отвечать некоторым формальным требованиям:

- Ясность.

- Экономичность.

- Открытость и свободный обмен информацией.

- Оценка.

- Стабильность.

- Устойчивость во времени и способность к самообновлению.

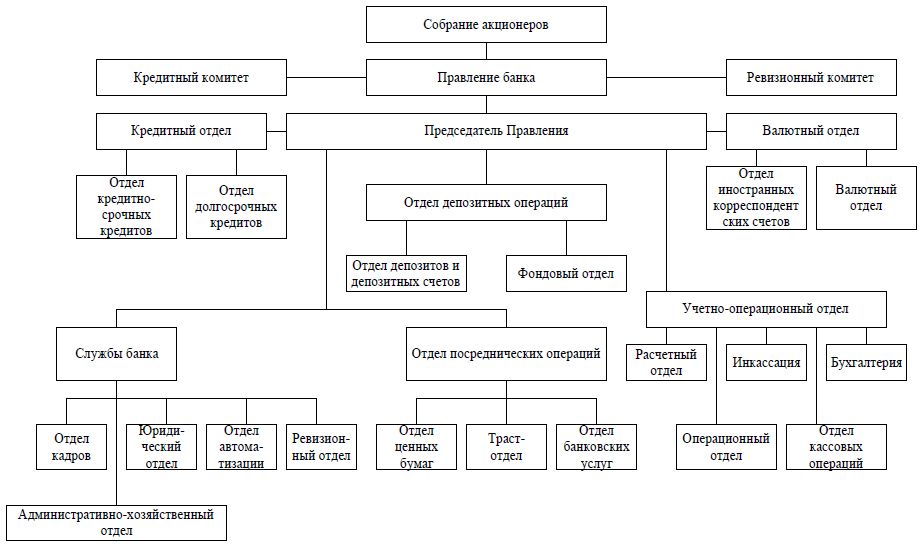

Рассмотрим организационную структуру АО «АЛЬФА-БАНК» (рис. 2).

Рисунок 2 - Организационная структура АО «АЛЬФА-БАНК»

2.2. Оценка эффективности использования финансовых ресурсов АО «АЛЬФА БАНК»

Финансовое состояние банка – это комплексное понятие, которое характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов. В последнее время анализу финансового состояния отечественных банков уделяется повышенное внимание.

Проведем анализ активов АО «АЛЬФА-БАНК» за 2015-2016 гг. в таблице 1.

Таблица 1 - Анализ активов АО «АЛЬФА-БАНК» за 2015-2016 гг.,

тыс. руб.

|

№ п/п |

Наименование статьи баланса банка |

2015 г. |

2016 г. |

Темп роста, % |

|

1 |

Денежные средства |

92549420 |

83834980 |

90,6 |

|

2 |

Средства кредитных организаций в Центральном банке Российской Федерации |

31662813 |

108753021 |

343,5 |

|

2.1 |

Обязательные резервы |

9116510 |

15106366 |

165,7 |

|

3 |

Средства в кредитных организациях |

31112867 |

51492905 |

165,5 |

|

4 |

Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток |

147502924 |

99666940 |

67,6 |

|

5 |

Чистая ссудная задолженность |

1398956141 |

1491720049 |

106,6 |

|

6 |

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

190263930 |

209630077 |

110,2 |

|

6.1 |

Инвестиции в дочерние и зависимые организации |

10472553 |

17445750 |

166,6 |

|

7 |

Чистые вложения в ценные бумаги, удерживаемые до погашения |

83743599 |

115260664 |

137,6 |

|

8 |

Требование по текущему налогу на прибыль |

3432845 |

4057661 |

118,2 |

|

9 |

Отложенный налоговый актив |

0 |

15550915 |

х |

|

10 |

Основные средства, нематериальные активы и материальные запасы |

19019427 |

26723914 |

140,5 |

|

11 |

Прочие активы |

60314889 |

40147073 |

66,6 |

|

12 |

Всего активов |

2058558855 |

2246840199 |

109,1 |

В результате проведенного анализа динамики активов АО «АЛЬФА-БАНК» можно сделать вывод, что общая сумма активов исследуемой организации в 2016 г. по сравнению с 2015 г. увеличилась на 9,1 %. При этом денежные средства банка уменьшились на 9,4 %, а финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток на 32,4 %. Чистые вложения в ценные бумаги, удерживаемые до погашения, возросли за исследуемый период на 10,2 %, а чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи – на 66,6 %.

Основные средства, нематериальные активы и материальные запасы также увеличились – на 40,5 %. Сумма обязательных резервов возросла в 2016 г. по сравнению с 2015 г. на 65,7 %.

Проведем анализ пассивов исследуемой организации за 2015-2016 гг. (табл. 2).

Таблица 2 - Анализ пассивов АО «АЛЬФА-БАНК» за 2014-2015 гг.,

тыс. руб.

|

№ п/п |

Наименование статьи баланса банка |

2015 г. |

2016 г. |

Темп роста, % |

|

1 |

Кредиты, депозиты и прочие средства Центрального банка Российской Федерации |

26860955 |

16707736 |

62,2 |

|

2 |

Средства кредитных организаций |

176516775 |

228711699 |

129,6 |

|

3 |

Средства клиентов, не являющихся кредитными организациями |

1424717125 |

1548772391 |

108,7 |

|

4 |

Вклады (средства) физических лиц, в том числе индивидуальных предпринимателей |

624466860 |

680909288 |

109,0 |

|

5 |

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

57139861 |

93848525 |

164,2 |

|

6 |

Выпущенные долговые обязательства |

78316348 |

67846090 |

86,6 |

|

7 |

Обязательство по текущему налогу на прибыль |

1789713 |

8361228 |

467,2 |

|

8 |

Отложенное налоговое обязательство |

7316847 |

1301822 |

17,8 |

|

9 |

Прочие обязательства |

49509256 |

46992881 |

94,9 |

|

10 |

Резервы на возможные потери по условным обязательствам кредитного характера, прочим |

9847087 |

67727331 |

687,8 |

|

11 |

Всего обязательств |

1832013967 |

2019315105 |

110,2 |

Данные таблицы свидетельствуют о том, что за 2015-2016 гг. вклады (средства) физических лиц, в том числе индивидуальных предпринимателей увеличились на 9,0 % не смотря на кризис в стране. Общая сумма обязательств банка возросла на 10,2 %, однако это прежде всего связано с увеличением резервов на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон в 6,9 раза, что свидетельствует о рациональной финансовой политике руководства банка, что направлена на обеспечение сохранности средств клиентов. Суммы средств кредитных организаций, а также клиентов, что не являются кредитными организациями также возросли на 29,6 % и 8,7 % соответственно.

Таким образом, для того чтобы нам провести анализ финансового состояния, необходимо рассмотреть динамику финансовых результатов

АО «АЛЬФА-БАНК» (табл. 3).

Таблица 3 - Анализ финансовых результатов деятельности АО «АЛЬФА-БАНК» за 2015-2016 гг., тыс. руб.

|

№ п/п |

Наименование статьи отчета о финансовых результатах банка |

2015 г. |

2016 г. |

Темп роста, % |

|

1 |

Процентные доходы, всего, в том числе: |

178991117 |

182321837 |

101,9 |

|

1.1 |

от размещения средств в кредитных организациях |

7050457 |

8098698 |

114,9 |

|

1.2 |

от ссуд, предоставленных клиентам, не являющимся кредитными организациями |

157764830 |

155996189 |

98,9 |

|

1.3 |

от вложений в ценные бумаги |

0 |

0 |

0 |

|

2 |

Процентные расходы, всего, в том числе: |

116580982 |

91627833 |

78,6 |

|

2.1 |

по привлеченным средствам кредитных организаций |

22621295 |

15275064 |

67,5 |

|

2.2 |

по привлеченным средствам клиентов, не являющихся кредитными организациями |

85958293 |

69545499 |

80,9 |

|

2.3 |

по выпущенным долговым обязательствам |

8001394 |

6807270 |

85,1 |

Продолжение таблицы 3

|

3 |

Чистые процентные доходы (отрицательная процентная маржа) |

62410135 |

90694004 |

145,3 |

|

4 |

Чистые доходы от операций с иностранной валютой |

16921117 |

9527069 |

56,3 |

|

5 |

Чистые доходы от переоценки иностранной валюты |

81828836 |

-57763300 |

Х |

|

6 |

Комиссионные доходы |

55434684 |

62404594 |

112,6 |

|

7 |

Комиссионные расходы |

16165163 |

18665330 |

115,5 |

|

8 |

Прочие операционные доходы |

1685257 |

3320178 |

197,0 |

|

9 |

Чистые доходы (расходы) |

109967447 |

90270620 |

82,1 |

|

10 |

Операционные расходы |

50932249 |

78954552 |

155,0 |

|

11 |

Прибыль (убыток) до налогообложения |

59035198 |

11316068 |

19,2 |

|

12 |

Возмещение (расход) по налогам |

15209748 |

6330507 |

41,6 |

|

13 |

Прибыль (убыток) после налогообложения |

43825450 |

4985561 |

11,4 |

|

14 |

Нераспределенная прибыль (убыток) |

43825450 |

4985561 |

11,4 |

По данным таблицы можно сделать вывод, что уровень процентных доходов АО «АЛЬФА-БАНК» за 2015-2016 гг. возрос на 1,9 %, при этом процентные расходы снизились на 21,4 %. Уровень комиссионных доходов поднялся на 12,6 %, а комиссионных расходов – на 15,5 %. Уровень нераспределенной прибыли сократился за исследованный период на 88,6 %. Основным фактором такой динамики стало резкое увеличение операционных расходов (на 55,0 %) и комиссионных расходов (на 97,0 %).

Рассмотрим динамику доходов и расходов организации (рис. 3).

Рисунок 3 - Динамика доходов и расходов АО «АЛЬФА-БАНК» за 2015-2016 гг.

Для более подробного анализа уставного капитала следует рассчитать оценочные коэффициенты, такие как коэффициент соотношения уставного капитала и величины активов банка, коэффициент соотношения уставного капитала и величины собственных средств банка, коэффициент соотношения уставного капитала и привлеченных средств банка, коэффициент соотношения уставного капитала и чистых кредитных вложений банка и коэффициент рентабельности уставного капитала.

Коэффициент соотношения уставного капитала и величины активов банка характеризует размер уставного капитала, приходящегося на рубль всех активов банка, и показывает уровень задействования уставного капитала в активных операциях банка. Может рассчитываться на конкретный период, а также как средняя величина за период. Рассчитывается по формуле:

Ка = УК/А, (1)

где УК – уставный капитал;

А – величина активов банка.

Коэффициент соотношения уставного капитала и величины собственных средств банка показывает степень концентрации акционерного капитала в структуре собственного капитала. Минимальное рекомендуемое значение показателя Ксс=0,15; максимальное значение = 0,5. Расчет коэффициента осуществляется по формуле 2.

Ксс = УК/СС, (2)

где СС – собственные средства банка.

Коэффициент соотношения уставного капитала и привлеченных средств банка характеризует размер уставного капитала, приходящегося на рубль всех привлеченных средств банка, и показывает степень обеспечения (покрытия) привлеченных ресурсов уставным капиталом банка. Расчет соотношения уставного капитала и привлеченных средств производится по формуле 3.

Кпс = УК/ПС, (3)

где ПС – привлеченные средства банка.

Коэффициент соотношения уставного капитала и чистых кредитных вложений банка отражает размер уставного капитала, приходящегося на рубль всех кредитных вложений банка, и показывает обеспеченность кредитных вложений банка за счет такого источника как уставный капитал банка. Расчет коэффициента осуществляется по формуле 4.

Ккв = УК/(КВ – РВПС), (4)

где КВ – кредитные вложения банка;

РВПС – резерв под возможные потери по ссудам.

Коэффициент рентабельности уставного капитала предназначен для оценки нормы прибыли на уставный капитал и отражает эффективность использования средств собственников банка. Расчет коэффициента производится по формуле 5.

Рук = БП/УК, (5)

где БП – балансовая прибыль (чистая прибыль).

Рассчитаем эти коэффициенты для АО «АЛЬФА-БАНК» по состоянию за 2015-2016 годы (табл. 4).

Таблица 4 – Анализ оценочных коэффициентов АО «АЛЬФА-БАНК» за 2015-2016 гг.

|

Показатель |

2015 г. |

2016 г. |

Темп роста, % |

|

Коэффициент соотношения уставного капитала и величины активов банка |

0,034 |

0,027 |

79,4 |

|

Коэффициент соотношения уставного капитала и величины собственных средств |

0,178 |

0,174 |

97,8 |

|

Коэффициент соотношения уставного капитала и привлеченных средств банка |

0,341 |

0,461 |

135,2 |

|

Коэффициент соотношения уставного капитала и чистых кредитных вложений банка |

0,631 |

0,122 |

17,7 |

|

Коэффициент рентабельности уставного капитала |

0,714 |

0,081 |

11,3 |

Как показывают данные таблицы доля участия уставного капитала АО «АЛЬФА-БАНК» в активных операциях уменьшилась с 0,034 до 0,027. В то же время уровень концентрации акционерного капитала в структуре собственного капитала банка недостаточно большая (на 1.01.2016 – 0,178, на 1.01.2016 – 0,174) в то время, как максимальное значении данного показателя - 0,5. Степень покрытия привлеченных ресурсов уставным капиталом банка к 2010 году увеличилась не существенно, всего лишь на 35,2 %. Обеспеченность кредитных вложений банка за счет такого источника как уставный капитал банка на 1.01.2016 повысилась до 0,461. Коэффициент рентабельности уставного капитала значительно уменьшился (на 1.01.2016 года он составлял 0,714, а на 1.01.2010 года – 0,081). Это свидетельствует о том, что АО «АЛЬФА-БАНК» начал не эффективно использовать средства собственников банка.

Таким образом, при анализе показателей таблицы мы видим, что существенных изменений оценочных показателей нет, имеется тенденция их снижения. Это свидетельствует об уменьшении доли уставного капитала в структуре собственного капитала банка АО «АЛЬФА-БАНК», и свидетельствует о снижении надежности банка и его доходности.

Одним из показателей эффективности деятельности организации является рентабельность, динамику которой представим в таблице 5.

Таблица 5 - Динамика рентабельности организации за 2015-2016 гг.

|

Показатель |

2015 г. |

2016 г. |

Темп роста, % |

|

Чистые доходы, тыс. руб. |

109967447 |

90270620 |

82,1 |

|

Операционные расходы, тыс. руб. |

50932249 |

78954552 |

155,0 |

|

Прибыль после налогообложения |

59035198 |

11316068 |

19,2 |

|

Рентабельность организации, % |

53,7 |

12,5 |

23,3 |

Представленные данные позволяют сделать вывод, что в 2016 году по сравнению с 2015 годом рентабельность организации снизилась на 76,7 %, поскольку операционные расходы выросли на 55,0 % в то время как чистые доходы снизились на 17,9 %, что вызвано снижением продаж банковской продукции за счет роста конкуренции в данной сфере, а также общей макроэкономической ситуацией в стране.

Вместе с тем, в целом можно сделать вывод, что АО «АЛЬФА-БАНК» является финансово устойчивым предприятием, однако имеет в данный момент нерациональный подход к формированию структуры капитала для повышения эффективности функционирования банка.

2.3. Пути повышения эффективности использования финансовых ресурсов АО «АЛЬФА БАНК»

Прежде всего необходимо отметить, что для осуществления деятельности предприятия формирование оптимальной структуры капитала играет очень важную роль. При этом особенное значение приобретает анализ структуры капитала с возможностью правильной ее оценки, что и определяет финансовый механизм банковского капитала.

Сам финансовый механизм формирования банковского капитала – это совокупность финансовых инструментов, действие которых направлено на обеспечение повышения эффективности деятельности предприятия, что сопровождается ростом прибыли и финансовой устойчивости.

Так как капитал и собственный, и заемный, оказывают влияние на эффективность деятельности предприятия, необходимо тщательно исследовать его структуру, ориентируясь на основные экономические показатели.

Развитие конкуренции, оказывает значительное влияние на процесс управления банком. При высокой конкуренции на банковском рынке не только повышаются входные барьеры, но и растут требования к конкурентоспособности банка. Поэтому банк, не оперативно управляющий своим капиталом и выбравший неверную стратегию деятельности, рискует оказаться в разряде неконкурентоспособных. В случае низкой конкуренции на банковском рынке могут меняться и нормативные требования к капиталу банка в большую или меньшую сторону в зависимости от потребности в банковском бизнесе.

При жестко регламентированной банковской деятельности управление собственным капиталом банка стоит перед дилеммой: поддерживать капитал, необходимый банку для достижения его целей в данных условиях бизнеса, или поддерживать капитал, требуемый надзорными органами и соответственно менять бизнес. Система надзора решающим образом влияет на управление капиталом банка, не только определяя нормативные значения его абсолютной и относительной величины, но и созданием благоприятных или неблагоприятных условий для банковского бизнеса. Система надзора, построенная на экономических принципах, облегчает процесс управления капиталом банка и тем самым защищает стабильность банковской системы; система надзора, ориентированная на административные меры воздействия, затрудняет и процесс управления и самой банковской деятельности, что в конечном итоге приводит к кризисному состоянию в банковской сфере.

Система налогообложения в банковской отрасли накладывает существенный отпечаток на систему управления капиталом банка. Основным регулирующим налогом в данном случае выступает налог на прибыль. В своей стратегии деятельности банк стремится максимизировать прибыль, одновременно минимизируя уплату налогов.

Чтобы обеспечить рост собственного капитала банка, необходимо добиться соответствующего увеличения его компонентов: уставного капитала, резервов и других фондов, прибыли текущего года и прибыли прошлого. Вот почему важно составить прогнозную модель формирования собственного капитала банка. Благодаря этой модели банк может прогнозировать стоимость собственного капитала на любую необходимую ему дату. Это позволит банку оценить влияние каждого компонента капитала на его стоимость, изменить и скорректировать свою деятельность для достижения требуемых результатов.

Таким образом, банк может самостоятельно регулировать увеличение компонентов своего собственного капитала, зная, как это отразится на изменениях в капитале. Исходя из этого, банк сможет решить, как действовать в рамках существующей дилеммы риск-доходности. Увеличение капитала снижает риск путем стабилизации доходов и роста, гарантируя банкротство. Но это также снижает ожидаемый доход, поскольку акционерный капитал дороже долга. Таким образом, основные вопросы управления активами и пассивами сводятся к планированию оптимальной стоимости капитала. Банки с большим капиталом могут заимствовать при меньших процентах, предоставлять более крупные кредиты и быстрее расширяться за счет приобретений или внутреннего роста. В целом они могут проводить более рискованные инвестиционные операции.

Кроме того, если банк имеет точные прогнозируемые значения собственного капитала в определенную дату, он сможет регулировать объем и характер активных операций, чтобы он не отрицательно влиял на финансовые показатели банка.

В условиях трансформационной экономики, для которой характерен низкий уровень развития финансового рынка, наиболее целесообразным будет использование комплексного подхода к выбору источников формирования и увеличения собственного капитала банков.

Все это отрицательно сказывается на стоимости собственного капитала банков. Поэтому я хотела бы предложить механизм стимулирования увеличения собственного капитала банка с целью дальнейшего использования математического прогнозирования. Похоже, что для стимулирования роста уставного капитала банков на макроуровне нормативные требования, налоговые стимулы при определенных условиях - государственная компенсация, а на микроуровне должны действовать система привлечения инвесторов и поощрения банковского сообщества. Мотивация увеличения прибыли, направленная на капитализацию на макроуровне, должна быть налоговыми преференциями и эффективными регуляторными рычагами, а на микроуровне - управлением доходами и расходами, и дивидендной политикой. Этот механизм стимулирования увеличения собственного капитала может быть применен в коммерческих банках.

Кроме того, банки могут поощрять привлечение собственных банковских прибылей для инвестиций в капитал. Прибыль банка может быть направлена на увеличение резервных фондов в составе капитала, на выплату дивидендов и только после уплаты налогов - на увеличение уставного капитала. В условиях необходимости увеличения банковского капитала и увеличения инфляции рекомендуется разрешить собранию акционеров банка направлять прибыль полностью или частично для увеличения уставного капитала пропорционально доле учредителей без взимания этих налоги. Они должны взиматься с продажи акций или подразделений банка в установленном порядке, что укрепит заинтересованность владельцев банков в направлении прибыли для пополнения уставного капитала.

Используя опыт западных стран, было бы целесообразно, чтобы отечественные банки внедряли эффективные инструменты увеличения капитала путем улучшения финансового управления и системы стимулирования коллектива для улучшения результата своей работы и, следовательно, для увеличения прибыли банков.

В дополнение к системе стимулирования роста доходов и, соответственно, капитала банка, эффективным инструментом является управление доходами и расходами банка, в первую очередь на основе составления бюджета.

Изменения с учетом прогноза состояния финансового рынка на предстоящий год должны произойти при планировании собственного капитала банка в следующих областях:

1. Внедрение новой идеологии работы с клиентом на основе сочетания стандартных технологий с индивидуальным подходом к каждому клиенту. Обеспечение эффективных методов работы с клиентами и повышение качества их услуг.

2. Использование специальных стимулирующих мер для привлечения новых клиентов для расчетно-кассовых услуг.

3. Организация работы филиала, направленная на накопление дешевых ресурсов, рациональное управление этими ресурсами.

4. Укрепление работы с корпоративными клиентами.

5. Опираясь на широкую клиентскую базу, обеспечивая сбалансированное состояние структуры активов и обязательств, внедряя современные методы управления, диверсифицируя ресурсную базу банка.

6. Привлечение и обеспечение в течение длительного времени максимального количества первоклассных клиентов.

7. Пересмотреть политику процентных ставок банка как в области привлечения ресурсов (увеличение платы за дешевые типы ресурсов для привлечения новых клиентов), так и в области их размещения (для получения требуемого интереса поле).

8. Повышение рентабельности активных операций банка и улучшение их структуры, сокращение доли активов с высоким уровнем риска.

9. Пересмотр политики процентных ставок банков в распределении ресурсов, учет рыночных условий при разработке политики процентных ставок.

Все эти меры обеспечат рост собственного капитала банков, и использование прогностической модели формирования собственного капитала будет наиболее эффективным, поскольку оно позволит контролировать изменения в размере собственного капитала, корректировать его заранее и получить все необходимые прогнозные значения для будущих периодов для изменения стратегии банка.

ЗАКЛЮЧЕНИЕ

Объектом исследования является АО «АЛЬФА-БАНК» - успешная финансовая организация, предоставляющая высококачественные услуги как физическим, так и юридическим лицам.

АО «АЛЬФА-БАНК» осуществляет свою деятельность в пяти странах. При этом данный банк имеет 745 офисов и региональных подразделений. Общая численность сотрудников на конец 2015 года составила 21036 человек. Число корпоративных клиентов по итогам 2015 года - 255000 человек, а частных – 13,6 млн. человек.

В результате проведенного анализа, можно сделать вывод, что общая сумма активов исследуемой организации в 2016 г. по сравнению с 2015 г. увеличилась на 9,1 %. При этом денежные средства банка уменьшились на 9,4 %, а финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток на 32,4 %. Чистые вложения в ценные бумаги, удерживаемые до погашения, возросли за исследуемый период на 10,2 %, а чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи – на 66,6 %.

Основные средства, нематериальные активы и материальные запасы также увеличились – на 40,5 %. Сумма обязательных резервов возросла в 2016 г. по сравнению с 2015 г. на 65,7 %.

За 2015-2016 гг. вклады (средства) физических лиц, в том числе индивидуальных предпринимателей увеличились на 9,0 % не смотря на кризис в стране. Общая сумма обязательств банка возросла на 10,2 %, однако это прежде всего связано с увеличением резервов на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон в 6,9 раза, что свидетельствует о рациональной финансовой политике руководства банка, что направлена на обеспечение сохранности средств клиентов. Суммы средств кредитных организаций, а также клиентов, что не являются кредитными организациями также возросли на 29,6 % и 8,7 % соответственно.

Уровень процентных доходов АО «АЛЬФА-БАНК» за 2015-2016 гг. возрос на 1,9 %, при этом процентные расходы снизились на 21,4 %. Уровень комиссионных доходов поднялся на 12,6 %, а комиссионных расходов – на 15,5 %. Уровень нераспределенной прибыли сократился за исследованный период на 88,6 %. Основным фактором такой динамики стало резкое увеличение операционных расходов (на 55,0 %) и комиссионных расходов (на 97,0 %).

В 2016 году по сравнению с 2015 годом рентабельность организации снизилась на 76,7 %, поскольку операционные расходы выросли на 55,0 % в то время как чистые доходы снизились на 17,9 %, что вызвано снижением продаж банковской продукции за счет роста конкуренции в данной сфере, а также общей макроэкономической ситуацией в стране.

Вместе с тем, в целом можно сделать вывод, что АО «АЛЬФА-БАНК» является финансово устойчивым предприятием, однако имеет в данный момент нерациональный подход к формированию структуры капитала.

Изменения с учетом прогноза состояния финансового рынка на предстоящий год должны произойти при планировании собственного капитала банка в следующих областях:

1. Внедрение новой идеологии работы с клиентом на основе сочетания стандартных технологий с индивидуальным подходом к каждому клиенту. Обеспечение эффективных методов работы с клиентами и повышение качества их услуг.

2. Использование специальных стимулирующих мер для привлечения новых клиентов для расчетно-кассовых услуг.

3. Организация работы филиала, направленная на накопление дешевых ресурсов, рациональное управление этими ресурсами.

4. Укрепление работы с корпоративными клиентами.

5. Опираясь на широкую клиентскую базу, обеспечивая сбалансированное состояние структуры активов и обязательств, внедряя современные методы управления, диверсифицируя ресурсную базу банка.

6. Привлечение и обеспечение в течение длительного времени максимального количества первоклассных клиентов.

7. Пересмотреть политику процентных ставок банка как в области привлечения ресурсов (увеличение платы за дешевые типы ресурсов для привлечения новых клиентов), так и в области их размещения (для получения требуемого интереса).

8. Повышение рентабельности активных операций банка и улучшение их структуры, сокращение доли активов с высоким уровнем риска.

9. Пересмотр политики процентных ставок банков в распределении ресурсов, учет рыночных условий при разработке политики процентных ставок.

Все эти меры обеспечат рост собственного капитала банков, и использование прогностической модели формирования собственного капитала будет наиболее эффективным, поскольку оно позволит контролировать изменения в размере собственного капитала, корректировать его заранее и получить все необходимые прогнозные значения для будущих периодов для изменения стратегии банка.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Алферина О.Н., Казакова С.В. Анализ структуры капитала и повышение финансовой устойчивости предприятия / Инновационная наука. – 2015. - № 6-1. – С. 15-17

- Барсукова, О. В. Кредитная политика банка и финансирование трансфера интеллектуальных активов [Статья] / Барсукова О. В. // Финансы и кредит. - 2013. - N 23. - С. 32-36.

- Березина, М. П. Кредитование населения в России: тенденции, проблемы, пути решения [Статья] / Березина М. П.; Епишина Н. С. // Банковское дело. - 2013. - N 7. - С. 17-23.

- Влияние регионального банковского сектора на экономическое развитие регионов и эффективную работу субъектов малого и среднего предпринимательства. Материалы межрегиональной конференции 25 февраля 2014 года. — Тюмень: Тюменская областная Дума, 2014. — 68–79с.

- Воронин, Д. В. Системные риски в банковском секторе России: на первом плане проблема достаточности капитала / Д. В. Воронин // Банковское дело. - 2013. - № 2. - С. 13-15.

- Деньги, кредит, банки: учебник и практикум для академического бакалавриата / под ред. В. Ю. Катасонова, В. П. Биткова; Москов. гос. ин-т междунар.отношен. (ун-т) МИД России. - 2-е изд., перераб. и доп. - М.: Юрайт, 2015. - 499 с.

- Деньги. Кредит. Банки [Текст]: учебник для бакалавров / под ред. В.Ю. Катасонова, В.П. Биткова. - Москва: Издательство Юрайт, 2015. - 575 с.

- Ершов, М. В. О некоторых аспектах капитализации банков в условиях посткризисного восстановления / Ершов М. В., Татузов В. Ю., Танасова А. С. // Банковское право. - 2014. - № 5. - С. 5-14.

- Зверькова, Т. Н. Региональные банки в трансформационной экономике: подходы к формированию концепции развития. Монография / Зверькова Т. Н. — Оренбург: Издательство «ООО «Агентство Пресса», 2012. — 214 с.

- Звонова, Е. А. Деньги, кредит, банки: Учебник. - Москва: ООО "Научно-издательский центр ИНФРА-М", 2015. - 592 с.

- Изменения в банковском законодательстве и тенденции развития банковского сектора [Статья] // Банковское дело. - 2014. - N 2. - С. 38-40. - С. 38-40.

- Корнейчук, В. И. Кредитная политика банка при кредитовании клиентов сегмента «малый и средний бизнес» [Статья] / Корнейчук В. И. // Страховое дело. - 2013. - N 3. - С. 35-38.

- Корощенко, Н. А., Мишина Н. М., Симонова И. В. Роль региональных коммерческих банков в развитии регионов // Молодой ученый. — 2016. — №1. — С. 381-385.

- Косарев, В. Е. Капитализация российских банков в среднесрочной перспективе / В. Е. Косарев // Банковское дело. - 2013. - № 1. - С. 72-74.

- Кускашева, И. Н. Банковский кредитный рынок и инвестиционное развитие региона / И. Н. Кускашева // Банковское дело. - 2014. - № 5. - С. 58-63.

- Лаврушин, О. И. Банковское дело: современная система кредитования: учебное пособие / О. И. Лаврушин, О. Н. Афанасьева. - М.: КноРус , 2013. - 358 с.

- Леонов, М. В. Региональные банки в банковской системе России / М. В. Леонов// Пространственная экономика. — 2015. — № 2. — С. 125.

- Мазурина, Т. Ю. Банковское инвестиционное кредитование: современное состояние, проблемы и перспективы развития [Электронный ресурс] / Мазурина Т. Ю. - Деньги и кредит. - 2013. - N 4. - С. 28-33.

- Мишина, Н. М. Оценка состояния и развития региональных коммерческих банков в России // Молодой ученый. — 2015. — №23. — С. 603-607.

- Тавасиев, А. М. Банковское дело: учебник для бакалавров / А. М. Тавасиев. - М.: ЮРАЙТ, 2013. - 647 с.

- Тарханова, Е. А. Устойчивость коммерческих банков. Монография / Тарханова Е. А. — Тюмень: Издательство «Вектор Бук», 2003. — 191 с.

- Тарханова, Е. А. Региональные коммерческие банки: состояние и проблемы развития // Экономика и предпринимательство. — 2015. № 6–2 (59–2) — С. 219–222

- Финансы: учебник для бакалавров / общ. ред. Н. И. Берзон . - М.: ЮРАЙТ, 2013. - 590 с.

- Эзрох, Ю. С. Влияние санкций на банковскую систему: конкурентный аспект / Ю. С. Эзрох // Банковское дело. - 2014. - № 11. - С. 13-21.

- Яшина, Н. И. Оценка внутренних источников капитала коммерческого банка / Н. И. Яшина, Т. И. Осипова, М. Е. Шашкина // Финансы и кредит. - 2013. - № 42. - С. 2-8.

- Понятие правонарушения (Теоретические аспекты понятия «правонарушение»)

- РЕОРГАНИЗАЦИЯ ЮРИДИЧЕСКИХ ЛИЦ

- Экспертиза как средство управления качеством и конкурентоспособностью товаров.

- Экспертиза как средство управления качеством и конкурентоспособностью (выбрать из ОКП) товаров

- История развития менеджмента (Образование, становление и содержание разных школ управления)

- Устав общества с ограниченной ответственностью «НАДЕЖДА»

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (Мотивация как функция управления)

- Система источников предпринимательского права (Понятие и виды источников российского предпринимательского права)

- Общее понятие о гражданском праве (Понятие и особенности гражданского права)

- Нотариат в РФ (Общая характеристика нотариата как института права)

- Специфика стратегического управления персоналом в организациях партисипативного типа (Понятие стратегического управления)

- Понятие и принципы налогового учета