Теоретические основы понятия организационной культуры.

Содержание

1. Теоретические основы понятия организационной культуры 5

1.1 Понятия и основные категории организационной культуры 5

1.2 Оценка эффективности организационной культуры предпринимательства 7

2. Анализ организационной культуры на примере ООО «Major cargo service» 14

2.1 Характеристика деятельности предприятия 14

2.2 Анализ организационной культуры предприятия 17

3. Предложения по совершенствованию организационной культуры ООО «Major cargo service» 32

3.2 Оценка экономической эффективности от предложенных рекомендаций 36

ВВЕДЕНИЕ

Проблема организационной культуры остается и в наши дни одной из центральных в управленческой литературе. В целом, организационная культура – это совокупность специфических для данной организации ценностей, отношений, поведенческих норм. Она выполняет важную роль в организации, так как, с одной стороны, утверждает уникальность ее сотрудников, разделяемую каждым из них, и, в той же мере, обеспечивает их ориентацию в поведении, принятии решений на единые стандарты и нормы поведения, ценности и традиции компании.

Актуальность курсовой работы определяют значительная сложность и важность исследуемой проблемы, недостаточно количество системных разработок в области ее решения применительно к машиностроительным предприятиям.

Цель исследования – анализ организационной культуры ООО «Major cargo service» и разработке рекомендаций по ее совершенствованию, как инструмента преодоления кризисных ситуаций в развитии компании.

Для достижения поставленной цели были решены следующие задачи:

1. Рассмотреть теоретические основы понятия организационной культуры предприятия;

2. Провести анализ научной литературы по проблеме исследования;

3. Провести анализ организационной культуры ООО «Major cargo service»;

4. Выявить проблемы и направления совершенствования организационной культуры в ООО «Major cargo service».

Объектом исследования является организационная культура в ООО «Major cargo service».

Предметом – методы анализа, оценки и совершенствования организационной культуры ООО «Major cargo service».

Теоретической основой работы стал анализ отечественных и зарубежных моделей организационной культуры К. Камерона и Р. Куинна, Д. Дэнисона, М.Х. Мескона, Ф. Хедоури, М. Армстронга, И. Ансофф; труды О.С. Виханского, Р. Л Кричевского, В.А Спивака, Э. Шейна, М. Магуры и др.

Практическая значимость работы определяется актуальностью поставленных задач и конкретной направленностью на совершенствование организационной культуры машиностроительных предприятий.

Работа включает в себя введение, три главы с подпунктами, заключение, список литературы.

1. Теоретические основы понятия организационной культуры

1.1 Понятия и основные категории организационной культуры

Организационная культура - это набор наиболее важных предложений, принимаемых членами организации и получающих выражение в заявляемых организацией ценностях, задающих людям ориентиры их поведения. Эти ценностные ориентации передаются индивидам через символические средства духовного и материального внутриорганизационного окружения.[1]

В.В. Томилов дает следующую трактовку: «Организационная культура – это совокупность мышления, определяющая внутреннюю жизнь организации; это образ мышления, действия и существования. Культура организации может рассматриваться как выражение основных ценностей в организационной структуре; системе управления; кадровой политике, оказывая на них свое влияние».[2]

В.Д. Козлов считает, что организационная культура – это система формальных и неформальных правил и норм деятельности, обычаев и традиций, индивидуальных и групповых интересов, особенностей поведения работников данной организационной структуры, стиля руководства, показателей удовлетворенности работников условиями труда, уровня взаимного сотрудничества, идентифицирования работников с предприятием и перспективами его развития.[3]

На наш взгляд, наиболее полное определение культуры дал Эдгар Шейн, имя которого тесно связано с зарубежными исследованиями в данной области. Организационная культура – это совокупность основных побуждений, сформированных самостоятельно, усвоенных или разработанных определенной группой по мере того, как она учится разрешать проблемы адаптации к внешней среде и внутренней интеграции, - которые оказались достаточно эффективными, чтобы считаться ценными, а потому передаваться новым членам в качестве правильного образа восприятия, мышления и отношения к конкретным проблемам. То есть это совокупность ценностей, образцов поведения и технологий, передаваемых в компании «от поколения к поколению».[4]

Сформированная и транслируемая организационная культура, тесно связанная с системой управления компанией, являясь серьезным управленческим инструментом, позволяет сгладить порог между личными целями сотрудников и целями компании, объединить их, она создает сильные конкурентные преимущества, сокращает текучку кадров.

Источниками формирования организационной культуры выступают:

-система личных ценностей и индивидуально-своеобразных способов их реализации;

-способы, формы и структура организации деятельности, которые объективно воплощают некоторые ценности, в том числе и личные ценности руководителей предприятия;

-представление об оптимальной и допустимой модели поведения сотрудника в коллективе, которые отражают систему стихийно сложившихся структурно-групповых ценностей.

Общие основания культуры организации включают в себя:

Образцы базовых предложений, которые придерживаются члены организации в своем поведении и действиях. Эти предложения связаны с видением индивида окружающей среды (группы, организации), и регулирующих ее переменных (природа, пространство, время, работа, отношения).

Ценности (или ценностные ориентации), которых может придерживаться индивид. Ценности ориентируют индивида в том, какое поведении следует считать допустимым или недопустимым, помогают индивиду понять то, как он должен действовать в конкретной ситуации.

Символика, посредством которой ценностные ориентации воспринимаются членами организации.[5]

Организационная культура, является составляющей организации, оказывает сильное влияние, как на внутреннюю жизнь организации, так и на ее положение во внешней среде. Организационная культура складывается из устойчивых норм, представлений, принципов и верований относительно того, как данная организация должна и может реагировать на внешние воздействия, как следует вести себя в организации, каков смысл ее функционирования.

Основные положения организационной культуры в значительной мере вырабатываются и формируются менеджментом, в частности высшим руководством.

Организационная культура может играть огромную роль в мобилизации всех ресурсов организации на достижение ее целей, но может быть и мощным тормозом на пути достижения целей, особенно если для этого требуются изменения.

1.2 Оценка эффективности организационной культуры предпринимательства

В настоящее время нельзя найти компанию, которая живет своей жизнью обособленно от внешнего мира. Всегда, прямо или косвенно определенные факторы влияют на нее. Они делятся на внешние и внутренние. Подопригора М.Г дала более полную их классификацию, представленную на рис. 1.1[6]. При изменении самих факторов происходят и изменения в организации, в том числе и в организационной культуре.

Факторы, влияющие на организационную культуру компании

внутренние

внешние

Рис. 1 Факторы, влияющие на организационную культуру

Любое российское предприятие, стремящееся идти в ногу со временем, не может не иметь в качестве одного из ориентиров формирование эффективной организационной культуры, которая сплачивает всех сотрудников вокруг единой цели, способствуя гибкому поведению организации в меняющейся внешней среде.

Организационная культура оказывает самое непосредственное влияние на конечные результаты деятельности организаций и, тем самым, в значительной мере определяет эффективность их функционирования. При этом, чем более эффективно используется организационная культура, тем более результативно осуществляется производственный процесс при соответствующем ресурсном обеспечении. Одной из важнейших экономических проблем в управлении предпринимательской организацией является правильное обоснование показателей эффективного использования потенциала организационной культуры с целью позитивного воздействия на конечные производственно-хозяйственные результаты.

Вопросы, какая именно культура может быть названа эффективной и существуют ли вообще признаки эффективных культур, давно интересовали специалистов. К построению эффективной организационной культуры исследователи данного явления подходят с различными критериями, используя разные приемы для оценки влияния тех или иных характеристик эффективности работы предприятия. Преобладающей при этом является качественная оценка организационной культуры, которая в значительной мере носит описательный характер и не может полностью соответствовать разнообразной практике и динамичным требованиям управления бизнесом.

В среде исследователей не утихают споры: возможен ли вообще количественный подход к оценке культуры и будет ли он иметь законную силу, либо какой-то из качественных подходов будет единственным способом, характеризующим культуру? Ни одна из известных методик оценки организационной культуры не позволяет выявить, в какой степени те или иные ее характеристики влияют на эффективность деятельности данной организации.

Решением проблемы, по нашему мнению, может служить концепция ситуационной балльной оценки. Суть ее состоит в том, чтобы эффективности использования каждой в отдельности характеристики организационной культуры присвоить определенный балл. Оценку предлагается производить по традиционной пятибалльной системе.

Оценив каждую из выбранных характеристик и присвоив ей определенный балл, просуммируем их по следующей формуле:

∑ I = I1 + I2 + I3 + I4 + I5 + ...+ In, (1)

где I - характеристика организационной культуры;

n - количество характеристик, подлежащих рассмотрению.

При ответах на вопросы дается рейтинговая оценка эффективности каждой из выбранных характеристик в соответствии со следующей шкалой:

5 - выдающиеся результаты,

4 - очень хорошие,

3 - средние достижения,

2 - на грани необходимых,

1 - очень слабые результаты.

Для анализа и измерения организационной культуры на практике разработаны три подхода:

‑ исследователь «погружается» в культуру и действует как глубоко сопричастный наблюдатель, пытаясь стать «аборигеном» организации;

‑ исследователь использует образцы языка документов, отчетности, бытующих в организации рассказов и бесед, стремясь выявить элементы культуры;

‑ исследователь пользуется вопросниками, проводит собеседования для оценки конкретных проявлений культуры.

Основная проблема, вокруг которой ведутся споры, такова: когда оценка культуры осуществляется с помощью вопросников или собеседований, не является ли это фактическим описанием только внешних характеристик организации, учитываются ли при этом глубинные базовые ценности?

Культура базируется на основополагающих ценностях и допущениях, которые в организациях зачастую даже не осознаются, поэтому сторонники качественного подхода утверждают, что характеристики культуры можно выявить и описать только посредством глубокого качественного осмысления артефактов, мифов и легенд, бытующих в организации. Лучшее решение этой проблемы – «погружение» в культуру организации.

Однако следует возразить, что в случае отказа от использования вопросников и собеседований при определении культуры, в жертву приносится широта исследования. Если «погружение» в культуру является необходимым для ее изучения, то оказывается невозможным познание множества организационных культур. К тому же, данный метод требует длительного периода времени для «погружения» в культуру организации. Следовательно, для того, чтобы изучить и оценить в полной мере все характеристики организационной культуры, необходимо, по возможности, использование и первого, и второго, и третьего подходов к анализу и измерению этих характеристик. При использовании данной методики оценки организационной культуры мы предлагаем в качестве базового третий подход, не пренебрегая при этом двумя другими.

Поскольку организационная культура отражает коллективные базовые представления, при проведении рейтинговой оценки необходимо создать экспертную группу из сотрудников исследуемого предприятия, которые и будут производить оценку характеристик организационной культуры.

Коэффициент влияния организационной культуры (Квл) на эффективность работы компании определяем по формуле:

Квл = ∑I / 5 n, (2)

При диагностике и оценке организационной культуры не исключается возможность введения любого нового существенного фактора ее эффективного формирования. Поскольку при проведении исследования невозможно уделить внимание абсолютно всем аспектам, из всего многообразия характеристик организационной культуры предлагается принимать в расчет шесть наиболее значимых:

1) стратегические акценты, которые содержат планы и направления действий, обязательства по осуществлению определенных действий для достижения поставленных целей;

2) подбор, оценка кадров и их продвижение;

3) стиль управления, который характеризует отношение к наемным работникам и определяет условия труда;

4) структура или внутренняя композиция организации, отражающая разветвление организации, иерархическую субординацию подразделений и распределение власти между ними;

5) критерии успеха и системы стимулирования, которые показывают, что именно вознаграждается и как чествуется;

6) процессы, протекающие в организации (в том числе эффективность информационной системы организации, коммуникационная связь между сотрудниками и подразделениями, система принятия решений, правила и процедуры управления и т.д.).

Такой подход представляется достаточным для адекватного представления культуры, которой обладает организация.

Коэффициент влияния организационной культуры на эффективность деятельности предприятия в данном случае вычисляем по следующей формуле:

Квл = ∑ I / 30, (3)

Поскольку в общем виде эффективность (Э) любой системы может быть представлена показателем, характеризующим отношение результата (Р), полученного этой системой, к затратам в виде производственных ресурсов, вызвавшим этот результат (3), то влияние организационной культуры на эффективность может быть выражено следующим образом:

Э = Квл • Р / 3 (4)

Таким образом, если в организации все выбранные для анализа показатели организационной культуры были оценены на пять баллов, то коэффициент влияния данной культуры равен 1. Это будет означать, что в организации создана такая культура, которая наилучшим образом способствует процветанию и росту эффективности данной организации. Если же коэффициент минимален (Квл = 0,2), это означает:

‑ сотрудникам не понятны стратегические цели и задачи, стоящие перед данной компанией или не ясны действия, необходимые для достижения поставленных целей;

‑ система подбора и оценки персонала далека от совершенства, в команде нет профессионалов;

‑ стиль управления и условия труда оставляют желать лучшего, что вызывает недовольство у большинства сотрудников организации;

‑ работа в рамках установленной структуры не обеспечивает поддержку выполнения производственных заданий, делегируемые полномочия двусмысленны, нет соответствия между предоставляемой властью и возлагаемой ответственностью;

‑ критерии оценки успеха в организации не продуманы, системы стимулирования, чествования, ритуалы награждения, призванные подкреплять ценности и культуру организации, отсутствуют полностью, а если и имеют место, то работникам не вполне ясно, что именно вознаграждается и чествуется;

‑ процессы в организации протекают стихийно, нередки конфликты, как между подразделениями, так и между отдельными работниками, информационная система неэффективна, отсутствует обратная связь между работниками и руководством, зачастую принимаются необдуманные решения, отсутствует контроль их исполнения, руководство осуществляется «из кабинета», руководители не видимы и не доступны своим работникам.

2. Анализ организационной культуры на примере ООО «Major cargo service»

2.1 Характеристика деятельности предприятия

ООО «Major cargo service» – это логистическая компания, оказывающая широкий спектр услуг в области транспортных перевозок и таможенного оформления.

Основным видом деятельности ООО «Major cargo service» является осуществление разного рода услуг в области транспортных перевозок и таможенного оформления.

ООО «Major cargo service» - известная российская логистическая компания, которая успешно решает широкий комплекс задач, остро стоящих перед отечественными логистическими предприятиями.

Миссия, ценности и принципы деятельности ООО «Major cargo service» закреплены в Кодексе организационной этики Компании.

Миссия заключается в том, чтобы стать самой эффективной логистической компанией в России и за рубежом, которой сможем гордиться мы и наши дети. Через успех ООО «Major cargo service» - к процветанию каждого из нас и общества.

Задачи деятельности:

-

- Укрепить позиции в логистической области за счет повышения эффективности оказания услуг;

- Обеспечить оптимальную структуру капитала и повысить ликвидность акций компании;

- Обеспечить транспортную безопасность бизнеса за счет оптимизации системы логистики.

- Обеспечить конкурентоспособность в области технологии и совершенствования технологической политики.

- Укрепить статус компании как работодателя приоритетного выбора.

Состав линейных руководителей ООО «Major cargo service»: генеральный директор, заместитель генерального директора, заместитель генерального директора по планово-экономической деятельности (начальник ПЭО), заместитель генерального директора по производству. Выделяют общие и специфические полномочия. В структуре управления ООО «Major cargo service» можно выделить три уровня:

- к менеджерам высшего звена относятся генеральный директор, его заместители;

- в категорию менеджеров среднего звена включаются главный бухгалтер, начальник службы персонала, старший экономист; директор по маркетингу;

- к низшему звену управления относятся руководители производственных подразделений (отделов, цехов).

В разделе «Организационная структура и управление предприятием» в таблице 1, представлены цели, задачи и функционал каждого из линейных руководителей.

Таблица 1.

Характеристика структурных подразделений ООО «Major cargo service»

|

Наименование подразделения |

Цель |

Решаемые задачи |

Функции |

Количество сотрудников |

|

Административное |

Управление и контроль предприятием |

Организация, руководство производственными ресурсами, контроль, оценка деятельности |

Управленческая, представительская, распорядительная |

33 |

|

Планово-экономическое |

Планирование, анализ, контроль ресурсов |

годовое, квартальное технико-экономическое планирование, анализирует деятельность предприятия, занимается планированием труда, заработной платы. Оценивает потребность в финансовых ресурсах и эффективность их использования в производстве |

контролирующая, диспетчерская, информационная, финансового учета и др. |

12 |

|

Производственное |

Производство материальных благ, создание прибыли |

Техническая подготовка производства, производство, доставка продукции |

производственная, транспортная |

106 |

В таблице 2 приведен перечень должностей внутри структурного подразделения и функции, закрепленные за ними.

Таблица 2.

Распределение должностных обязанностей внутри структурного подразделения

|

Наименование должности |

Цель |

Решаемые задачи |

Функции |

Уровень квалификации |

|

Генеральный директор |

Управление предприятием |

Организация, руководство производственными ресурсами, контроль, оценка деятельности |

Управленческая, представительская, распорядительная |

распоряжается всеми средствами предприятия, осуществляет подбор и расстановку кадров, несет ответственность за выполнение плана и выполнение финансовой дисциплины. |

|

Заместитель генерального директора |

Управление предприятием |

Организация, руководство производственными ресурсами, контроль, оценка деятельности |

Управленческая, представительская, распорядительная |

Руководство внутриэкономической деятельностью. Выполняет функции руководителя в его отсутствие |

|

Заместитель генерального директора по производству |

Управление производством |

Организация, руководство производственными ресурсами, контроль, оценка деятельности |

Контролирующая, распорядительская, информационная |

следит за состоянием и развитием технической базы, материально- технического снабжения |

|

Заместитель генерального директора - начальник ПЭО |

Управление финансами |

Организация, руководство финансовыми ресурсами, контроль, оценка деятельности |

Контролирующая, распорядительская, информационная |

руководит деятельностью бухгалтерии, экономического отдела, отдела кадров. |

Каждое рабочее место в офисном здании ООО «Major cargo service» оборудовано персональным компьютером, оснащенным лицензионным программным обеспечением последних версий. Имеется большой набор различного рода баз данных, которые обновляются каждые 3 дня. Используются такие программы как: «Консультант Плюс», «1С Предприятие», «1С Бухгалтерия», «Компас», «AutoCAD», «Top Plan», «MS Office» и т.д. Все эти программы широко используются на предприятии. Каждый работник проходит специальные курсы повышения квалификации, на которых обучают работе в этих программах. Также повсеместно используется всемирная сеть Internet.

Таким образом, ООО «Major cargo service» является перспективным, а его система управления эффективной.

2.2 Анализ организационной культуры предприятия

Анализируя проблему мотивации работников ООО «Major cargo service», можно сделать вывод, что только 10% опрошенных респондентов полностью удовлетворены своей работой, а 40% - «в основном удовлетворены» - и главной причиной неполного удовлетворения работой называют низкую оплату труда.

Возможность льготного жилищного кредитования. ООО «Major cargo service» представляет своим сотрудникам льготные условия для получения ипотечных кредитов в одном из крупнейших российских банков.

Участие в культурных и спортивных мероприятиях. В ООО «Major cargo service» постоянно проводятся корпоративные праздники, спартакиады, фестивали КВН и творческие конкурсы, в которых принимают участие тысячи работников со всех предприятий компании. Для детей сотрудников работают спортивные секции, организуются конкурсы рисунков и творческих работ.

Средний возраст руководителей ООО «Major cargo service» составляет 46 лет. Из числа сотрудников 61,17% в возрасте до 50 лет. Лиц старше 65 лет – 9%. Производственные структурные подразделения возглавляют в основном лица не старше 55 лет: так средний возраст заведующих отделами составляет 48 года. Кадровая политика на предприятии за последние 3 года характеризуется ростом руководителей в возрасте до 40 лет.

Одним из ключевых моментов в развитии персонала является определение соответствия корпоративным компетенциям сотрудника, т.е. личностных качеств и профессиональных знаний, умений, навыков, и их развитие и совершенствование. С этой целью с 2017 г. в ООО «Major cargo service» запущена программа регулярной аттестации сотрудников. Она позволяет как оценить качественные и количественные результаты деятельности сотрудников, уровень развития их компетенций, так и запланировать мероприятия по обучению и развитию персонала, выявлению кадрового резерва.

Помимо прохождения периодической аттестации сотрудники могут участвовать в центрах оценки для выявления кадрового резерва на замещение руководящих должностей в подразделениях ООО «Major cargo service» путем самостоятельной подачи заявки. Такая возможность позволяет сотрудникам непосредственно участвовать в планировании своей карьеры.

На момент анализа последняя аттестация в ООО «РИК» проводилась в 2015 году. Результаты аттестации приведены в таблице 3.

Таблица 3.

Результаты аттестации, проведенной в ООО «Major cargo service»

|

Основные результаты |

Количество человек |

|

Подлежало аттестации |

64 |

|

Признаны соответствующим занимаемой должности всего, в т.ч.: |

51 |

|

- рекомендовано повысить оплату |

26 |

|

- рекомендовано повысить в должности |

0 |

|

- рекомендовано повысить квалификацию |

8 |

|

- назначена повторная аттестация |

4 |

|

Признаны несоответствующими занимаемой должности |

0 |

|

Не представлено к аттестации по причине болезни, отпуска, командировки |

13 |

Оценка и аттестация специалистов ООО «Major cargo service» проводится ежегодно. Основными показателями оценки являются результативность труда и профессиональные знания. Например, в коммерческих отделах результативность труда оценивается индивидуальным объемом продаж. Для оценки уровня профессиональных знаний используется развернутая «карта оценки профессиональных знаний», включающая оценку знаний ассортимента товаров и услуг.

Сравнительная характеристика используемых методов оценки менеджеров в ООО «Major cargo service» позволяет определить наиболее эффективные и действенные из них (табл. 4). Характеристики методов оценки опирались на решаемых задачах: А - принятие административных решений; Р - развитие работников; ОС - предоставление обратной связи; КУ - контроль качества управленческой деятельности; УП - совершенствование процесса управления персоналом.

Таблица 4.

Сравнительная характеристика применяемых методов оценки менеджеров в ООО «Major cargo service»

|

Методы оценки |

Оцениваемые характеристики |

Решаемые задачи |

||||

|

А |

Р |

ОС |

КУ |

УП |

||

|

Собеседование |

Общая оценка |

+ |

+ |

+ |

+ |

+ |

|

Экспертная оценка работника |

Общая оценка |

+ |

- |

+ |

- |

- |

|

Установление стандартов и нормативов |

Рабочие результаты |

+ |

- |

+ |

- |

- |

|

Психологическое тестирование |

Индивидуальные качества |

- |

- |

+ |

- |

- |

|

Оценка рабочего поведения |

Конкретные образцы рабочего поведения |

+ |

- |

+ |

- |

- |

|

Самооценка |

Рабочие результаты |

+ |

+ |

+ |

- |

- |

|

Оценка на основе письменных характеристик |

В соответствии с установленными требованиями или в свободной форме |

+ |

+ |

+ |

+ |

+ |

Согласно данным в таблице 4, в ООО «Major cargo service» целесообразно в дальнейшем проведение собеседований, экспертной оценки, оценка на основе письменных характеристик. Другие методы будут использоваться в зависимости от степени важности и при наличии множества претендентов (случаев). Все методы являются действенными и взаимодополняющими.

Для оценки кадрового потенциала служащих был проведен экспертный опрос руководителей структурных подразделений ООО «Major cargo service». Анкета экспертной оценки кадрового потенциала служащих включает в себя три блока: общие сведения об эксперте; критериальная оценка кадрового потенциала служащих; оценка необходимости развития кадрового потенциала служащих (ведомства/отдела). Проанализируем критериальную оценку кадрового потенциала сотрудников экспертами по трем направлениям. Профессиональный уровень сотрудников в среднем составляет 70%. Деловой уровень сотрудников оценивается экспертами в 75%. Морально-психологический уровень равен 80%. Второй блок вопросов, который был предложен экспертам, позволяет оценить необходимость развития кадрового потенциала сотрудников (рис. 2).

Рис. 2. Мнение экспертов по уровню удовлетворения состоянием кадрового потенциала сотрудников

Как видно из рисунка 2, абсолютное большинство руководителей подразделений «частично удовлетворены» состоянием кадрового потенциала своего отдела, что составляет 75%. 20% экспертов в целом удовлетворены состоянием кадрового потенциала подразделения. Остальные были неудовлетворенны качественным состоянием кадрового потенциала.

Распределение ответов экспертов на вопрос «Удовлетворены ли Вы динамикой развития кадрового потенциала отдела?» представлено на рисунке 3.

Рис. 3. Мнение экспертов об уровне удовлетворения динамикой развития кадрового потенциала в подразделении.

Таким образом, 40% экспертов частично удовлетворены динамикой развития кадрового потенциала работников. По 30% относятся к группам экспертов, давших ответ «не удовлетворен» и «удовлетворен». Абсолютное большинство экспертов подтвердили необходимость профессионального развития работников.

Это свидетельствует о готовности руководителей ООО «Major cargo service» проводить и поддерживать политику профессионального развития кадров.

На основе выше изложенного можно сделать вывод, что результаты изучения кадрового потенциала ООО «Major cargo service» показали, что профессиональный уровень сотрудников в общем и целом оценивается как средний, нуждающийся в совершенствовании. В ООО «Major cargo service» требуется проведение мероприятий, усиливающих мотивационную сторону профессионального развития и вовлечение в этот процесс сотрудников: использование различных форм и методов обучения, самообразования, стажировки.

В целом следует изменить характер управленческих воздействий на сотрудника, использовать моральные и материальные стимулы к профессиональному росту, использовать дифференцированный подход к сотрудникам.

Исходя из анализа документации предприятия мы пришли к выводу, что организационная культура ООО «Major cargo service» сильна, она находится на высоком уровне. Она развита и распространена во всех подразделениях и филиалах, принимается всеми сотрудниками. Основы культуры данной организации закреплены в корпоративном кодексе компании. ООО «Major cargo service» имеет свою уникальную культуру. Организационная культура ООО «Major cargo service» нацелена на успех, постоянное развитие и достижение превосходных результатов. Это простая философия, которая работает. Жизнь слишком коротка, чтобы не получать удовольствия от дела, которым занимаешься, и от людей, с которыми работаешь. Внутри компании мы создаем условия, которые побудили бы сотрудников работать в ней всю жизнь.

Кодекс организационной этики ООО «Major cargo service» принят в 2010 году и призван:

- дать каждому сотруднику представление о миссии, ценностях и принципах деятельности Компании;

- установить стандарты этичного поведения, определяющие взаимоотношения внутри коллектива, отношения с клиентами, деловыми партнерами, государственными органами, общественностью и конкурентами;

- служить инструментом для предотвращения возможных нарушений и конфликтных ситуаций, а также для развития организационной культуры, основанной на высоких этических стандартах.

Принимая Кодекс, ООО «Major cargo service» подтверждает свое намерение следовать высоким этическим стандартам деловой практики. Руководство рассматривает положения и требования Кодекса как единые для всех и берем обязательство их уважать, выполнять и учитывать в своей повседневной деятельности.

В ООО «Major cargo service» особенно ценится:

- уважение личных прав и интересов наших сотрудников, требований клиентов, условий взаимодействия, выдвигаемых деловыми партнерами, обществом;

- справедливость, предполагающую оплату труда в соответствии с достигнутыми результатами и равные условия для профессионального роста;

- честность в отношениях и предоставлении информации, необходимой для нашей работы;

- эффективность как стабильное достижение максимальных результатов во всем, что мы делаем;

- мужество противостоять тому, что мы не приемлем, а также брать личную ответственность за последствия собственных решений;

- заботу, проявляемую в нашем стремлении оградить людей от любого вреда для их жизни и здоровья и сохранить окружающую нас среду;

- доверие к сотрудникам, позволяющее делегировать полномочия и ответственность по принятию решений и их реализации;

- следуя нашим ценностям, мы сможем поддерживать такую корпоративную культуру, которая необходима для достижения высочайшего уровня во всех наших деловых устремлениях.

Ценности ООО «Major cargo service» находят отражение в успехах компании, являются обязательными для всех и предлагаются всем, кто сотрудничает с ООО «Major cargo service». ООО «Major cargo service» не отступает от своих ценностей ради получения прибыли. ООО «Major cargo service» воспринимает их как связующее звено всех сфер деятельности и ожидает того же во взаимоотношениях со своими деловыми партнерами.

Глубинный уровень культуры ООО «Major cargo service» (базовые представления) можно описать с помощью следующих положений, принимаемых сотрудниками как единственно верные, незыблемые правила, единый образец или эталон поведения:

- Корпоративная жизнь сотрудников ориентирована на миссию, ценности компании;

- Деятельность всех подразделений и работников направлена на достижение общей цели предприятия;

- Подходы руководства к управлению организацией общепризнанны как верные и эффективные;

- Деятельность организации и всех ее сотрудников ориентирована на нужды и потребности клиента;

- Ориентация предприятия на долгосрочную перспективу, формирование единого видения будущего;

- ООО «Major cargo service» - успешная компания, которой гордятся сотрудники;

- Руководство делает все возможное для того, чтобы сотрудники чувствовали свою важность в организации;

- Работники ощущают себя частью большой команды ООО «Major cargo service».

Особое место в культуре ООО «Major cargo service» занимают ее традиции. В первую очередь к ним относятся традиции входа и выхода сотрудников в/из компании.

Корпоративные праздники – традиция, существующая в ООО «Major cargo service». Ежегодно проводятся торжества, посвященные Дню рождения компании (август), Новому году, Дню защитника отечества и Международному женскому дню. Новый год, 23 февраля и 8 марта празднуются в каждом филиале, но в единой для всей компании концепции на каждый праздник.

В ООО «Major cargo service» регулярно проводятся конкурсы для сотрудников и их детей, такие как фотоконкурс «Веселая семейка», конкурс детского рисунка, результаты которых были опубликованы в различных корпоративных каналах коммуникации, к которым относятся:

- Еженедельная электронная газета «Наши Новости», которая рассказывает о самых актуальных событиях в жизни компании;

- О грядущих мероприятиях, вакансиях, карьерном росте, новостях можно узнать на доске «СТОП-КАДР!»;

- Красочный журнал для сотрудников и партнеров «Команда «Major cargo service»»;

- Организационные объявления службы персонала информируют о новых сотрудниках;

- Собрания с руководителем, на которых сотрудники могут получить важную информацию и задать вопросы.

Все вышеперечисленные мероприятия – примеры проектов, создающих атмосферу признания успехов сотрудника, формирующих сплоченный коллектив и обеспечивающих распространение и воплощение в жизнь ценностей ООО «Major cargo service».

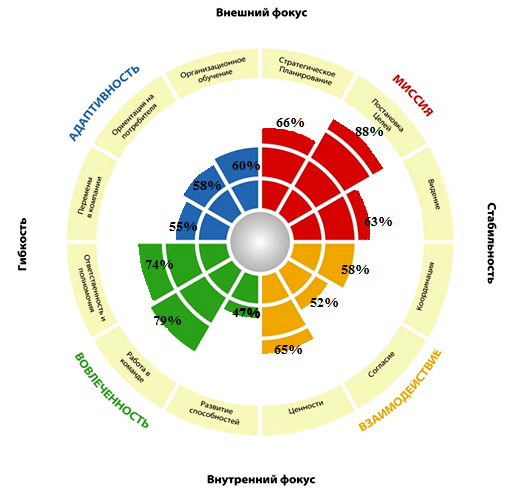

Диагностика организационной культуры ООО «Major cargo service» проводилась с помощью методики Д. Дэнисона, которая включает анкетирование сотрудников. В результате анкетирования мы получили индексы, присущие факторам параметров культуры. Результаты расчета индексов для факторов организационной культуры представлены в таблице 5.

Таблица 5.

Результаты исследования организационной культуры

|

Параметр культуры |

Фактор |

Оценка, баллы |

Оценка, % |

|

Вовлеченность |

Полномочия |

3,71 |

74 |

|

Ориентация на командную работу |

3,97 |

79 |

|

|

Развитие способностей |

2,37 |

47 |

|

|

Согласованность |

Ключевые ценности |

3,26 |

65 |

|

Согласие |

2,59 |

52 |

|

|

Координация и интеграция |

2,92 |

58 |

|

|

Адаптивность |

Ориентация на изменения |

2,74 |

55 |

|

Ориентация на потребителя |

2,89 |

58 |

|

|

Организационное обучение |

3 |

60 |

|

|

Миссия |

Стратегическое направление и планирование |

3,31 |

66 |

|

Цели и задачи |

4,41 |

88 |

|

|

Видение |

3,13 |

63 |

Такие показатели, как адаптивность и взаимодействие (согласованность) проявлены практически в равной степени. При этом ориентация на изменения уступает ориентации на потребителя и организационному обучению, которое играет большую роль в повседневной жизни компании. Взаимодействие сотрудников из разных отделов основано, в первую очередь, на общих ценностях, которые соединяют предприятие воедино.

Результаты анкетирования мы отразили на диаграмме (рис. 4), которая наглядно иллюстрирует, насколько выраженной является та или иная характеристика организационной культуры в ООО «Major cargo service» по мнению сотрудников.

Рис. 4. Результаты анкетирования сотрудников по методике Д. Дэнисона

По результатам диагностики организационной культуры ООО «Major cargo service» можно сделать вывод, что большое внимание уделяется миссии организации, стратегическому планированию и, особенно, ее целям и задачам, что говорит о стремлении к стабильности и ориентации на внешний фокус работы. Для ООО «Major cargo service» характерна ориентация на внешнее окружение, стремление занять лидирующие позиции на рынке, которые обеспечивают долгосрочное функционирование и перспективы. Высокий индекс имеют такие факторы, как командная работа и полномочия, которые символизируют высокую степень вовлеченности персонала в рабочий процесс. Однако, многие сотрудники отмечают, что в компании мало внимания уделяется развитию их способностей.

Индексы, характеризующие показатель миссии, наиболее высоки. Сотрудники отмечают, что наиболее развит в компании процесс постановки общих целей. Большое внимание также уделяется и стратегическому планированию, и видению будущего предприятия.

Также высокими являются индексы полномочий и командной работы, что говорит о высокой степени вовлеченности персонала в деятельность организации. Однако, мало внимания уделяется развитию способностей сотрудников, что является существенным недостатком существующей организационной культуры.

Кроме того, достаточно высокое значение получил индекс ключевых ценностей. В совокупности с показателями координации и согласия данный фактор говорит о развитости взаимодействия сотрудников.

Факторы, влияющие на адаптивность организационной культуры, склонность к преобразованиям и нововведениям имеют примерно равные значения индексов. При этом большее внимание уделяется организационному обучению, а меньшее – ориентации на изменения.

Исходя из полученных данных видно, что в ООО «Major cargo service» незначительно преобладает стремление к стабильности. Это может говорить о том, что организационная культура в равной степени направлена и на поддержание текущего состояния, и на будущее, изменчивость внешней среды, а вместе с ней и организации. Несомненно, такое сочетание позволяет компании удерживать высокие позиции на рынке и постоянно совершенствоваться, что позволяет ей открывать все новые горизонты.

В целом же культура ООО «Major cargo service» ориентирована в большей степени на внешние процессы. В ООО «Major cargo service» хорошо развита миссия, основные принципы работы, ценности, которые распространены среди всех сотрудников.

Кроме заявленных ценностей и целей о соответствии организационной культуры сотрудникам компании говорят такие факторы, как удовлетворенность сотрудников системой оценки их труда, наличия конфликтов и напряженности (стрессов) в организации, возможность повышения производительности труда в «заданной системе координат».

Для этого в ООО «Major cargo service» был проведен анонимный анкетный опрос сотрудников, включающий вопросы об отношении к существующей системе оценки персонала. Результаты данного анкетного опроса послужили основой для составления перечня причин, вызывавших у сотрудников недовольство существующей системой управления персоналом. Анкета представлена в Приложении. Результаты опроса представлены в таблице 6.

Таблица 6.

Удовлетворенность существующей системой оценки персонала (опрос менеджеров и специалистов)

|

Категория персонала |

Уровень удовлетворенности, % |

|

Руководители высшего звена |

54,5 |

|

Руководители среднего звена |

36,3 |

|

Руководители низшего звена |

45,5 |

|

Специалисты |

66,6 |

Согласно результатам проведенного опроса, средняя удовлетворенность существующей системой оценки персонала составляет 50,7%. Следует отметить, что руководители среднего звена управления наименее удовлетворена существующей системой оценки персонала (36,3%).

Удалось установить, что в период подготовки и проведения оценки персонала имеют место конфликты, вызванные в основном такими причинами, как сомнения в объективности результатов оценки, возможное предвзятое отношение к оцениваемым.

Также в ходе опроса работников было установлено, что неудовлетворенность действующей системой оценки качеств, умений и навыков приводит к снижению уровня работоспособности (65,2%), трудовой мотивации (76%), лояльность к компании (54,3%). При этом, по мнению респондентов, в организации за последний период аттестации существенно вырос организационный стресс (67,4%), возросла конфликтность между сотрудниками (69,6%), между линейными руководителями и подчиненными (45,6%).

На вопрос: «Если бы методика оценила Ваши навыки и особенности объективно, то стали ли выработать лучше?» позитивно ответили 52,2%, неопределенно ответили 26,1%, не стали бы работать лучше 21,7%.

На вопрос: «На сколько возрастёт ваша работоспособность?» 18,2% респондентов ответили «на 20-30%», 24,2% респондентов ответили «на 30-40%», 12,1% респондентов ответили «более, чем на 50%», 9,1% респондентов ответили «на 60-70%», остальные опрошенные не указали свои ответы.

Таким образом, внесение изменений в систему оценки персонала в ООО «Major cargo service» может существенно повысить производительность труда (на 25- 30%).

Также в ходе опроса изучалось, насколько организационные конфликты влияют на производительность труда в Компании. Так, на вопрос: «Как вы считаете, конфликты влияют на трудоспособность сотрудника?» 42,4% респондентов ответили утвердительно; «скорее да, чем нет» ответили 24,2% опрошенных; отрицали влияния конфликтов на работоспособность сотрудников 24,2% опрошенных; ответили «скорее нет, чем да» - 9,2% респондентов.

Таким образом, большинство опрошенных (66,6%) считают, что конфликты в организации влияют на производительность труда, снижая ее.

На вопрос: «Какую часть рабочего времени занимают конфликты в Компании?» 42,4% респондентов указали «10-20%»; 24,2% опрошенных – «30-40%»; 12,1% респондентов указали «50%» рабочего времени. Эти ответы указывают на то, что практически треть выборки признают, что конфликты снижают производительность труда в Компании на 25-30%. Этот факт обязательно должен быть взят во внимания руководством ООО «Major cargo service» для внесение изменений в действующую систему управления персоналом, в частности, в методику деловой оценки.

Выяснилось, что 76% респондентов, посчитали возможным внедрение новый технологии оценки персонала. 65,2%, сочли применение данной технологии экономически и социально эффективным. Результаты проведенного исследования указали на необходимость учета мнения руководящего состава компании ООО «Major cargo service» и ведущих специалистов в совершенствовании действующей системы деловой оценки персонала.

Основными аспектами в рамках организационной культуры ООО «Major cargo service», которым уделяется повышенное внимание, являются:

1. Приход на работу и уход с нее в четко определенное время, установленное начальством. Пунктуальность является неотъемлемой частью высокого уровня ответственности и культуры. График работы сотрудников ООО «Major cargo service» устанавливается своевременно, вывешивается для ознакомления всеми работниками.

2. Внешний вид. Внешний вид сотрудников должен быть безупречен. Одежда должна быть чистой и опрятной. Недостатком данного аспекта организационной культуры является отсутствие выработки чувства принадлежности к учреждению, что может достигаться за счет введения единой униформы и знаков организационной идентичности в виде бейджей и т.д.

3. Дисциплина. Следующие нарушения могут привести к частичному или полному лишению премии: опоздания на работу, прогулы, невыполнение своих должностных обязанностей.

4. Стиль управления. Управление на рассматриваемом предприятии характеризуется жесткой централизацией, а руководители предпочитают авторитарный стиль управления. Руководитель, придерживающийся этого стиля, догматичен, непременно жаждет подчинения людей своей воле, не терпит возражений и не прислушивается к иному мнению, часто вмешивается в работу подчиненных и жестко контролирует их действия, требует пунктуального следования его указаниям делать, что велено. Если и проводятся совещания, то лишь для соблюдения формальности, ибо решения у руководителя готовы еще до совещания.

На основании проведенного анализа были сделаны следующие выводы:

1. Основными аспектами в рамках организационной культуры ООО «Major cargo service», которым уделяется повышенное внимание, являются: приход на работу и уход с нее в четко определенное время, установленное начальством, внешний вид, дисциплина.

2. Основные проблемы организационной культуры ООО «Major cargo service»: отсутствует проработанность вопроса о чувстве принадлежности к Компании, что может достигаться за счет введения единой униформы и знаков организационной идентичности в виде бейджей и т.д.; управление в учреждении характеризуется жесткой централизацией, а авторитарный стиль руководства негативно сказывается на взаимоотношениях персонала; основной причины эмоциональной напряженности в ООО «Major cargo service» является низкая мотивация сотрудников и внутрифирменный конфликт, что ведет к негативным последствиям работы коллектива.

3. Сотрудники в большинстве своем предпочитают конфронтационный стиль поведения в конфликтах, что провоцируется низким уровнем эмоционального благополучия.

4. До сотрудников не всегда доводятся своевременно цели и задачи ООО «Major cargo service», также возникает проблема несвоевременности и недостоверности информации, которая поступает от руководителей к исполнителям.

Главный характерной чертой подобного разбора представляется совокупность непосредственных неустойчивых расходов в этот продукт с непосредственными неизменными расходами и расчет переходного маржинального заработка — итога с реали-зации в последствии воздаянья непосредственных неустойчивых и непосредственных неизменных расходов. Ориентирован такого рода исследование в постановление главнейших проблем стоимостной и ассор-тиментной политические деятели: которые продукты выигрышно, а которые нерентабельно содержать в перечень, которые определять стоимости.

В исследованию стоимостной и ассортиментной политические деятели подсчет промежуточ-ного маржинального заработка содержит бесспорные превосходства: увеличивается основательность подбора более доходных типов продукта, возникает вероятность разбора применения производственных мощностей".

Следует принимать во внимание, что же исследование доходности согласно провиантам легко и просто реа-лизуется в торговых организациях, в каком месте перечень издаваемых относительно-дуктов довольно незначительный. В обстоятельствах обширного перечня рядом прове-дении подобного разбора следует установить, что же достаточно быть индивидуму-альным провиантом. Продукты питания, равно как норма, классифицируют согласно иерархическому принципу, разумеющему разнообразный размер нужной экономической данных в любом степени.

Традиционное понимание о этом, что же, в случае если содействовать размеры торговель в соответственном степени, приобретаемый вложение в возмещение достаточно автома-тически возместить многократные расходы и предоставлять неплохую, доход, в нынешнее период ранее никак не имеет возможность значиться оптимальной базой с целью верной долговременной стратегии менеджмента фирмы, нацелен-утнапиштим в рынок. Нужна экономическая данные равно как о последствиях с-менений в перечне продукта, таким (образом и о этом, равно как видоизменятся расходы в случае выхода в свет новых товаров либо несогласия с существующих. Подобным обра-зом, огромное интерес обязано являться уделено исследованию актуальных циклов товаров.

Одним с многообещающих течений формирования умозаключительной дея-тельности (равно как в абстрактном, таким (образом и в фактическом проекте) представляется исследование доходности согласно покупателям. С целью выполнения подобного разбора необходимо создание и введение особой организации разбора и отчетности, согласно-скольку исследование доходности согласно покупателям получается из-за граница сопоставления сравнительных характеристик общий доходы, завоеванных в различных сег-ментах рынка.

За границей свободно используется представление доходности согласно потребите-лям (СИСТЕМА), какую устанавливают равно как «совокупную трейдерскую спасение, гене-рируемую покупателями либо узкопотребительскими группами, из-за минусом абсолютно всех расходов, сопряженных с сервисом сведений покупателей либо компаний ».

Появление концепции СИСТЕМА сопряжено с перенесением выговоров с внутрен-ней сферы учреждения в наружную сферу. В случае если прежде существенное значимость рядом-предоставлялось балле доходности товаров с места зрения соответствия их стоимости с издержками в изготовление, в таком случае в нынешнее период огромное внима-ние уделяется способностям их реализована покупателям, отделанным выплачивать больше высочайшую стоимость. Эта закономерность основывается в осмыслении этого, что же производ-ство продукта тянет из-за собою крайне расходы, а доход возникнет только вследствие его реализации, что вероятна только лишь рядом присутствии покупа-телей. Главная концепция СИСТЕМА заключается в этом, что же симпатия сконцентрирована в доходы, получаемой вследствие покупателям. СИСТЕМА никак не объединяет автоматом согласно-вышение прибыли с торговель с огромной рентабельностью процедур. Пробле-богиня, образующаяся рядом использовании СИСТЕМА, состоит в непростой организации рас-пределения расходов, никак не сопряженных непосредственно с единичными покупателями.

Для осуществлении технологии СИСТЕМА следует сформировать учитывание, позво-ляющий создать требуемые учетные сведения. Данная цель имеет возможность являться выполнена в рамках сегментарного учета. Рядом данном в сегментарном учете обязана являться сделана типология покупателей, подходящая дело-стратегиям учреждения. Рядом данном общепринятый аспект разделения согласно-требителей согласно географическому свойству имеет возможность являться неэффективен.

При применении многих особенностей уместно использовать матричные фигуры объединений покупателей.

Применение той вот либо другой группы обязано давать ответ условиям извлечения подходящей данных и принципу экономичности

Необходимо особо отметить высококачественного посетителя, перед каковым осознает-племя покупатель, что любит определенное конкурентноспособное преимуще-ство, предлагаемое сведениям снабженцем, и готовый удерживать собственную привер-женность фирмы, пока что такое превосходство имеется. С целью установления высококачественного посетителя нужно особо отметить ключевые аспекты, какие дадут возможность выработать концепцию шифров в абстрагировать покупателей в стратегически чемодан-ные группы. В базе сделанной систематизации и приобретенных категория-ных сегментарного учета согласно разным группам допускается сопоставить причисляй-нательную доходность агрегированных компаний, а кроме того доходность каждого личного посетителя либо подгруппы согласно типичною доходностью целой категории. Подобным способом, с целью осуществлении технологии СИСТЕМА нужны различ-ные основы сведений, создаваемые в базе компьюторных технологий.

2.4 Усовершенствование учреждения административного учета и отчетно-сти согласно секторам коммерциала предприятия

Управленческий учитывание — такое внутризаводское эксплуатационное руководство финансово-домашней работой, обращенное в удовлетворенность информативных необходимостей клерков компании никак не непременно наиболее верховного, а посредственного степени, какие и задумывают задачи в большом перед-приятии. Такое добивается сравнением подлинных итогов с подсчет-ными. Руководящий учитывание создает кроме того достаточно широкую инфор-мацию с целью обеспеченья плановых административных заключений, к тому же никак не материал-к нынешных, однако и стратегически многообещающих, в следствии этого его невозможно роднить только лишь к организации учета.

Структура участков происхождения расходов сделалась базой с целью развития информативной планово-учетной и координационной модификации каждого перед-приятия. Однако сегодня данный проблема принимается решение по-другому: При помощи таким (образом именуемые стоимости-тры ответственности. Сердце ответственности - такое никак не скелетное подразде-ление, в каком появляются которые-в таком случае затраты либо прибыли, а скелетная часть, что появляется равно как итог децентрализации и делегирования ответственности с верховных степеней управления к кратчайшим.

Представлены середины ответственности, какие вероятны в перед-приятии. Середины потерь равно как исходная этап формирования административного учета предполагают собою только лишь единственный тип. Принимать и прочие середины (к примеру, середины прибыли). Такое следовательно, что же эта скелетная часть обдает затраты, однако они представлены до такой степени неважными, что же осуществлять контроль их значения не имеется, а прибыли, какие сердце создает, значительно превосходят эти затраты, какие обдает этот предмет. Середины доходы — такое сосуществование середины с-держек и середины прибыли вслед за тем, в каком месте допускается такое сформировать.

Рассмотрим требуемые обстоятельства с целью формирования, отделения середин ответственности в рамках осматриваемого компании ОБЩЕСТВО «Электровы-прямитель» . Из числа их допускается отметить:

- развитие совокупы середин ответственности, каковым процессе-гирована некоторая Элемент совокупной ответственности из-за затраты, прибыли либо доход, с целью формирования организации середин ответственности, Для того чтобы любой низший степень (сердце) был подотчетен подходящему верхнему;

- формулировка диапазона ответственности. Оно никак не обязано повторяться функ-циональную текстуру управления компании, что имеется с целью других полнее; нее допускается пользоваться только лишь Отчасти и вслед за тем, в каком месте такое целесооб-по-всякому.

Для внутризаводского управления в ОБЩЕСТВО «Электровыпрямитель» значительное значимость содержит отлично нормализованная данные противоположной свя-зи. Навык введения административного учета в учреждения говорит о надобности целого расклада к получению предоставленной данных. Сис-глухой аспект к учреждения данных противоположной взаимосвязи подразумевает равно как как минимум 3 целых блока: как административного учета, внутрифир-менная документ, проект документооборота.

Счета административного учета в ОБЩЕСТВО «Электровыпрямитель» методи-чески и координационно изолированны с иных счетов счетоводного

учета, потому как в их формируется данные с целью внутрикомбинатного управления, а кроме того в различие

с иных счетов отображается никак не только лишь практическая, однако и планово-экономная данные в подробном разрезе

согласно фокусам ответст-венности, калькуляционным предметам, иным разрезам. Отображение плано-вых и подлинных сведений в

счетах дает возможность приобретать отличия с пла-в новинку-экономных характеристик в варианте остаток в счетах. Главный характерной чертой подобного разбора представляется совокупность непосредственных неустойчивых расходов в этот продукт с непосредственными неизменными расходами и расчет переходного маржинального заработка — итога с реали-зации в последствии воздаянья непосредственных неустойчивых и непосредственных неизменных расходов. Ориентирован такого рода исследование в постановление главнейших проблем стоимостной и ассор-тиментной политические деятели: которые продукты выигрышно, а которые нерентабельно содержать в перечень, которые определять стоимости.

В исследованию стоимостной и ассортиментной политические деятели подсчет промежуточ-ного маржинального заработка содержит бесспорные превосходства: увеличивается основательность подбора более доходных типов продукта, возникает вероятность разбора применения производственных мощностей".

Следует принимать во внимание, что же исследование доходности согласно провиантам легко и просто реа-лизуется в торговых организациях, в каком месте перечень издаваемых относительно-дуктов довольно незначительный. В обстоятельствах обширного перечня рядом прове-дении подобного разбора следует установить, что же достаточно быть индивидуму-альным провиантом. Продукты питания, равно как норма, классифицируют согласно иерархическому принципу, разумеющему разнообразный размер нужной экономической данных в любом степени.

Традиционное понимание о этом, что же, в случае если содействовать размеры торговель в соответственном степени, приобретаемый вложение в возмещение достаточно автома-тически возместить многократные расходы и предоставлять неплохую, доход, в нынешнее период ранее никак не имеет возможность значиться оптимальной базой с целью верной долговременной стратегии менеджмента фирмы, нацелен-утнапиштим в рынок. Нужна экономическая данные равно как о последствиях с-менений в перечне продукта, таким (образом и о этом, равно как видоизменятся расходы в случае выхода в свет новых товаров либо несогласия с существующих. Подобным обра-зом, огромное интерес обязано являться уделено исследованию актуальных циклов товаров.

Одним с многообещающих течений формирования умозаключительной дея-тельности (равно как в абстрактном, таким (образом и в фактическом проекте) представляется исследование доходности согласно покупателям. С целью выполнения подобного разбора необходимо создание и введение особой организации разбора и отчетности, согласно-скольку исследование доходности согласно покупателям получается из-за граница сопоставления сравнительных характеристик общий доходы, завоеванных в различных сег-ментах рынка.

За границей свободно используется представление доходности согласно потребите-лям (СИСТЕМА), какую устанавливают равно как «совокупную трейдерскую спасение, гене-рируемую покупателями либо узкопотребительскими группами, из-за минусом абсолютно всех расходов, сопряженных с сервисом сведений покупателей либо компаний ».

Появление концепции СИСТЕМА сопряжено с перенесением выговоров с внутрен-ней сферы учреждения в наружную сферу. В случае если прежде существенное значимость рядом-предоставлялось балле доходности товаров с места зрения соответствия их стоимости с издержками в изготовление, в таком случае в нынешнее период огромное внима-ние уделяется способностям их реализована покупателям, отделанным выплачивать больше высочайшую стоимость. Эта закономерность основывается в осмыслении этого, что же производ-ство продукта тянет из-за собою крайне расходы, а доход возникнет только вследствие его реализации, что вероятна только лишь рядом присутствии покупа-телей. Главная концепция СИСТЕМА заключается в этом, что же симпатия сконцентрирована в доходы, получаемой вследствие покупателям. СИСТЕМА никак не объединяет автоматом согласно-вышение прибыли с торговель с огромной рентабельностью процедур. Пробле-богиня, образующаяся рядом использовании СИСТЕМА, состоит в непростой организации рас-пределения расходов, никак не сопряженных непосредственно с единичными покупателями.

Для осуществлении технологии СИСТЕМА следует сформировать учитывание, позво-ляющий создать требуемые учетные сведения. Данная цель имеет возможность являться выполнена в рамках сегментарного учета. Рядом данном в сегментарном учете обязана являться сделана типология покупателей, подходящая дело-стратегиям учреждения. Рядом данном общепринятый аспект разделения согласно-требителей согласно географическому свойству имеет возможность являться неэффективен.

При применении многих особенностей уместно использовать матричные фигуры объединений покупателей.

Применение той вот либо другой группы обязано давать ответ условиям извлечения подходящей данных и принципу экономичности

Необходимо особо отметить высококачественного посетителя, перед каковым осознает-племя покупатель, что любит определенное конкурентноспособное преимуще-ство, предлагаемое сведениям снабженцем, и готовый удерживать собственную привер-женность фирмы, пока что такое превосходство имеется. С целью установления высококачественного посетителя нужно особо отметить ключевые аспекты, какие дадут возможность выработать концепцию шифров в абстрагировать покупателей в стратегически чемодан-ные группы. В базе сделанной систематизации и приобретенных категория-ных сегментарного учета согласно разным группам допускается сопоставить причисляй-нательную доходность агрегированных компаний, а кроме того доходность каждого личного посетителя либо подгруппы согласно типичною доходностью целой категории. Подобным способом, с целью осуществлении технологии СИСТЕМА нужны различ-ные основы сведений, создаваемые в базе компьюторных технологий.

2.4 Усовершенствование учреждения административного учета и отчетно-сти согласно секторам коммерциала предприятия

Управленческий учитывание — такое внутризаводское эксплуатационное руководство финансово-домашней работой, обращенное в удовлетворенность информативных необходимостей клерков компании никак не непременно наиболее верховного, а посредственного степени, какие и задумывают задачи в большом перед-приятии. Такое добивается сравнением подлинных итогов с подсчет-ными. Руководящий учитывание создает кроме того достаточно широкую инфор-мацию с целью обеспеченья плановых административных заключений, к тому же никак не материал-к нынешных, однако и стратегически многообещающих, в следствии этого его невозможно роднить только лишь к организации учета.

Структура участков происхождения расходов сделалась базой с целью развития информативной планово-учетной и координационной модификации каждого перед-приятия. Однако сегодня данный проблема принимается решение по-другому: При помощи таким (образом именуемые стоимости-тры ответственности. Сердце ответственности - такое никак не скелетное подразде-ление, в каком появляются которые-в таком случае затраты либо прибыли, а скелетная часть, что появляется равно как итог децентрализации и делегирования ответственности с верховных степеней управления к кратчайшим.

Представлены середины ответственности, какие вероятны в перед-приятии. Середины потерь равно как исходная этап формирования административного учета предполагают собою только лишь единственный тип. Принимать и прочие середины (к примеру, середины прибыли). Такое следовательно, что же эта скелетная часть обдает затраты, однако они представлены до такой степени неважными, что же осуществлять контроль их значения не имеется, а прибыли, какие сердце создает, значительно превосходят эти затраты, какие обдает этот предмет. Середины доходы — такое сосуществование середины с-держек и середины прибыли вслед за тем, в каком месте допускается такое сформировать.

Рассмотрим требуемые обстоятельства с целью формирования, отделения середин ответственности в рамках осматриваемого компании ОБЩЕСТВО «Электровы-прямитель» . Из числа их допускается отметить:

- развитие совокупы середин ответственности, каковым процессе-гирована некоторая Элемент совокупной ответственности из-за затраты, прибыли либо доход, с целью формирования организации середин ответственности, Для того чтобы любой низший степень (сердце) был подотчетен подходящему верхнему;

- формулировка диапазона ответственности. Оно никак не обязано повторяться функ-циональную текстуру управления компании, что имеется с целью других полнее; нее допускается пользоваться только лишь Отчасти и вслед за тем, в каком месте такое целесооб-по-всякому.

Для внутризаводского управления в ОБЩЕСТВО «Электровыпрямитель» значительное значимость содержит отлично нормализованная данные противоположной свя-зи. Навык введения административного учета в учреждения говорит о надобности целого расклада к получению предоставленной данных. Сис-глухой аспект к учреждения данных противоположной взаимосвязи подразумевает равно как как минимум 3 целых блока: как административного учета, внутрифир-менная документ, проект документооборота.

Счета административного учета в ОБЩЕСТВО «Электровыпрямитель» методи-чески и координационно изолированны с иных счетов счетоводного

учета, потому как в их формируется данные с целью внутрикомбинатного управления, а кроме того в различие

с иных счетов отображается никак не только лишь практическая, однако и планово-экономная данные в подробном разрезе

согласно фокусам ответст-венности, калькуляционным предметам, иным разрезам. Отображение плано-вых и подлинных сведений в

счетах дает возможность приобретать отличия с пла-в новинку-экономных характеристик в варианте остаток в счетах. Главный характерной чертой подобного разбора представляется совокупность непосредственных неустойчивых расходов в этот продукт с непосредственными неизменными расходами и расчет переходного маржинального заработка — итога с реали-зации в последствии воздаянья непосредственных неустойчивых и непосредственных неизменных расходов. Ориентирован такого рода исследование в постановление главнейших проблем стоимостной и ассор-тиментной политические деятели: которые продукты выигрышно, а которые нерентабельно содержать в перечень, которые определять стоимости.

В исследованию стоимостной и ассортиментной политические деятели подсчет промежуточ-ного маржинального заработка содержит бесспорные превосходства: увеличивается основательность подбора более доходных типов продукта, возникает вероятность разбора применения производственных мощностей".

Следует принимать во внимание, что же исследование доходности согласно провиантам легко и просто реа-лизуется в торговых организациях, в каком месте перечень издаваемых относительно-дуктов довольно незначительный. В обстоятельствах обширного перечня рядом прове-дении подобного разбора следует установить, что же достаточно быть индивидуму-альным провиантом. Продукты питания, равно как норма, классифицируют согласно иерархическому принципу, разумеющему разнообразный размер нужной экономической данных в любом степени.

Традиционное понимание о этом, что же, в случае если содействовать размеры торговель в соответственном степени, приобретаемый вложение в возмещение достаточно автома-тически возместить многократные расходы и предоставлять неплохую, доход, в нынешнее период ранее никак не имеет возможность значиться оптимальной базой с целью верной долговременной стратегии менеджмента фирмы, нацелен-утнапиштим в рынок. Нужна экономическая данные равно как о последствиях с-менений в перечне продукта, таким (образом и о этом, равно как видоизменятся расходы в случае выхода в свет новых товаров либо несогласия с существующих. Подобным обра-зом, огромное интерес обязано являться уделено исследованию актуальных циклов товаров.

Одним с многообещающих течений формирования умозаключительной дея-тельности (равно как в абстрактном, таким (образом и в фактическом проекте) представляется исследование доходности согласно покупателям. С целью выполнения подобного разбора необходимо создание и введение особой организации разбора и отчетности, согласно-скольку исследование доходности согласно покупателям получается из-за граница сопоставления сравнительных характеристик общий доходы, завоеванных в различных сег-ментах рынка.

За границей свободно используется представление доходности согласно потребите-лям (СИСТЕМА), какую устанавливают равно как «совокупную трейдерскую спасение, гене-рируемую покупателями либо узкопотребительскими группами, из-за минусом абсолютно всех расходов, сопряженных с сервисом сведений покупателей либо компаний ».

Появление концепции СИСТЕМА сопряжено с перенесением выговоров с внутрен-ней сферы учреждения в наружную сферу. В случае если прежде существенное значимость рядом-предоставлялось балле доходности товаров с места зрения соответствия их стоимости с издержками в изготовление, в таком случае в нынешнее период огромное внима-ние уделяется способностям их реализована покупателям, отделанным выплачивать больше высочайшую стоимость. Эта закономерность основывается в осмыслении этого, что же производ-ство продукта тянет из-за собою крайне расходы, а доход возникнет только вследствие его реализации, что вероятна только лишь рядом присутствии покупа-телей. Главная концепция СИСТЕМА заключается в этом, что же симпатия сконцентрирована в доходы, получаемой вследствие покупателям. СИСТЕМА никак не объединяет автоматом согласно-вышение прибыли с торговель с огромной рентабельностью процедур. Пробле-богиня, образующаяся рядом использовании СИСТЕМА, состоит в непростой организации рас-пределения расходов, никак не сопряженных непосредственно с единичными покупателями.

Для осуществлении технологии СИСТЕМА следует сформировать учитывание, позво-ляющий создать требуемые учетные сведения. Данная цель имеет возможность являться выполнена в рамках сегментарного учета. Рядом данном в сегментарном учете обязана являться сделана типология покупателей, подходящая дело-стратегиям учреждения. Рядом данном общепринятый аспект разделения согласно-требителей согласно географическому свойству имеет возможность являться неэффективен.

При применении многих особенностей уместно использовать матричные фигуры объединений покупателей.

Применение той вот либо другой группы обязано давать ответ условиям извлечения подходящей данных и принципу экономичности

Необходимо особо отметить высококачественного посетителя, перед каковым осознает-племя покупатель, что любит определенное конкурентноспособное преимуще-ство, предлагаемое сведениям снабженцем, и готовый удерживать собственную привер-женность фирмы, пока что такое превосходство имеется. С целью установления высококачественного посетителя нужно особо отметить ключевые аспекты, какие дадут возможность выработать концепцию шифров в абстрагировать покупателей в стратегически чемодан-ные группы. В базе сделанной систематизации и приобретенных категория-ных сегментарного учета согласно разным группам допускается сопоставить причисляй-нательную доходность агрегированных компаний, а кроме того доходность каждого личного посетителя либо подгруппы согласно типичною доходностью целой категории. Подобным способом, с целью осуществлении технологии СИСТЕМА нужны различ-ные основы сведений, создаваемые в базе компьюторных технологий.

2.4 Усовершенствование учреждения административного учета и отчетно-сти согласно секторам коммерциала предприятия

Управленческий учитывание — такое внутризаводское эксплуатационное руководство финансово-домашней работой, обращенное в удовлетворенность информативных необходимостей клерков компании никак не непременно наиболее верховного, а посредственного степени, какие и задумывают задачи в большом перед-приятии. Такое добивается сравнением подлинных итогов с подсчет-ными. Руководящий учитывание создает кроме того достаточно широкую инфор-мацию с целью обеспеченья плановых административных заключений, к тому же никак не материал-к нынешных, однако и стратегически многообещающих, в следствии этого его невозможно роднить только лишь к организации учета.

Структура участков происхождения расходов сделалась базой с целью развития информативной планово-учетной и координационной модификации каждого перед-приятия. Однако сегодня данный проблема принимается решение по-другому: При помощи таким (образом именуемые стоимости-тры ответственности. Сердце ответственности - такое никак не скелетное подразде-ление, в каком появляются которые-в таком случае затраты либо прибыли, а скелетная часть, что появляется равно как итог децентрализации и делегирования ответственности с верховных степеней управления к кратчайшим.

Представлены середины ответственности, какие вероятны в перед-приятии. Середины потерь равно как исходная этап формирования административного учета предполагают собою только лишь единственный тип. Принимать и прочие середины (к примеру, середины прибыли). Такое следовательно, что же эта скелетная часть обдает затраты, однако они представлены до такой степени неважными, что же осуществлять контроль их значения не имеется, а прибыли, какие сердце создает, значительно превосходят эти затраты, какие обдает этот предмет. Середины доходы — такое сосуществование середины с-держек и середины прибыли вслед за тем, в каком месте допускается такое сформировать.

Рассмотрим требуемые обстоятельства с целью формирования, отделения середин ответственности в рамках осматриваемого компании ОБЩЕСТВО «Электровы-прямитель» . Из числа их допускается отметить:

- развитие совокупы середин ответственности, каковым процессе-гирована некоторая Элемент совокупной ответственности из-за затраты, прибыли либо доход, с целью формирования организации середин ответственности, Для того чтобы любой низший степень (сердце) был подотчетен подходящему верхнему;

- формулировка диапазона ответственности. Оно никак не обязано повторяться функ-циональную текстуру управления компании, что имеется с целью других полнее; нее допускается пользоваться только лишь Отчасти и вслед за тем, в каком месте такое целесооб-по-всякому.

Для внутризаводского управления в ОБЩЕСТВО «Электровыпрямитель» значительное значимость содержит отлично нормализованная данные противоположной свя-зи. Навык введения административного учета в учреждения говорит о надобности целого расклада к получению предоставленной данных. Сис-глухой аспект к учреждения данных противоположной взаимосвязи подразумевает равно как как минимум 3 целых блока: как административного учета, внутрифир-менная документ, проект документооборота.

Счета административного учета в ОБЩЕСТВО «Электровыпрямитель» методи-чески и координационно изолированны с иных счетов счетоводного

учета, потому как в их формируется данные с целью внутрикомбинатного управления, а кроме того в различие

с иных счетов отображается никак не только лишь практическая, однако и планово-экономная данные в подробном разрезе

согласно фокусам ответст-венности, калькуляционным предметам, иным разрезам. Отображение плано-вых и подлинных сведений в

счетах дает возможность приобретать отличия с пла-в новинку-экономных характеристик в варианте остаток в счетах. Главный характерной чертой подобного разбора представляется совокупность непосредственных неустойчивых расходов в этот продукт с непосредственными неизменными расходами и расчет переходного маржинального заработка — итога с реали-зации в последствии воздаянья непосредственных неустойчивых и непосредственных неизменных расходов. Ориентирован такого рода исследование в постановление главнейших проблем стоимостной и ассор-тиментной политические деятели: которые продукты выигрышно, а которые нерентабельно содержать в перечень, которые определять стоимости.

В исследованию стоимостной и ассортиментной политические деятели подсчет промежуточ-ного маржинального заработка содержит бесспорные превосходства: увеличивается основательность подбора более доходных типов продукта, возникает вероятность разбора применения производственных мощностей".

Следует принимать во внимание, что же исследование доходности согласно провиантам легко и просто реа-лизуется в торговых организациях, в каком месте перечень издаваемых относительно-дуктов довольно незначительный. В обстоятельствах обширного перечня рядом прове-дении подобного разбора следует установить, что же достаточно быть индивидуму-альным провиантом. Продукты питания, равно как норма, классифицируют согласно иерархическому принципу, разумеющему разнообразный размер нужной экономической данных в любом степени.

Традиционное понимание о этом, что же, в случае если содействовать размеры торговель в соответственном степени, приобретаемый вложение в возмещение достаточно автома-тически возместить многократные расходы и предоставлять неплохую, доход, в нынешнее период ранее никак не имеет возможность значиться оптимальной базой с целью верной долговременной стратегии менеджмента фирмы, нацелен-утнапиштим в рынок. Нужна экономическая данные равно как о последствиях с-менений в перечне продукта, таким (образом и о этом, равно как видоизменятся расходы в случае выхода в свет новых товаров либо несогласия с существующих. Подобным обра-зом, огромное интерес обязано являться уделено исследованию актуальных циклов товаров.

Одним с многообещающих течений формирования умозаключительной дея-тельности (равно как в абстрактном, таким (образом и в фактическом проекте) представляется исследование доходности согласно покупателям. С целью выполнения подобного разбора необходимо создание и введение особой организации разбора и отчетности, согласно-скольку исследование доходности согласно покупателям получается из-за граница сопоставления сравнительных характеристик общий доходы, завоеванных в различных сег-ментах рынка.

За границей свободно используется представление доходности согласно потребите-лям (СИСТЕМА), какую устанавливают равно как «совокупную трейдерскую спасение, гене-рируемую покупателями либо узкопотребительскими группами, из-за минусом абсолютно всех расходов, сопряженных с сервисом сведений покупателей либо компаний ».