ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СОДЕРЖАНИЯ И РОЛЬ ФИНАНСОВЫХ РЕСУРСОВ В ОБЕСПЕЧЕНИИ ДЕЯТЕЛЬНОСТИ КОМПАНИИКурсовая работа

Содержание:

ВВЕДЕНИЕ

Финансовые ресурсы предприятия – это совокупность активов предприятия, которые могут быть использованы им в качестве знаков распределяемой стоимости при осуществлении своей деятельности и для дальнейшего развития и функционирования.

Функционирование эффективной системы формирования и использования финансовых ресурсов представляет из себя одно из самых важных условий достижения устойчивого роста организации и формирование положительных результатов его финансовой деятельности, которые обеспечат защиту организации от внешних и внутренних угроз.

Неэффективное управление финансовыми ресурсами компании в свою очередь приводит к оттоку собственных источников финансирования. Превышение доли заемных источников финансирования в общем объеме провоцирует угрозу финансовой безопасности. Исходя из этого, в целях обеспечения финансовой безопасности необходимо построить грамотное управление финансовыми ресурсами компании в целях предотвращения разбалансированности структуры капитала и мобилизации угроз финансовой безопасности.

В настоящее время обеспечение высокого уровня финансовой безопасности предприятия, как субъекта экономики страны — это один из самых важных национальных приоритетов.

Актуальность темы состоит в большой роли процессов формирования и эффективного использования финансовых ресурсов в обеспечении текущего функционирования и развития компаний.

Цель исследования – рассмотреть комплекс вопросов, связанных с формированием и использованием финансовых ресурсов компании ООО «ЗМУ».

В работе ставятся следующие задачи:

– рассмотреть теоретические основы содержания и роль финансовых ресурсов в обеспечении деятельности компании;

– проанализировать эффективность формирования и использования финансовых ресурсов ООО «ЗМУ»;

– определить основные направления и пути улучшения формирования и использования финансовых ресурсов ООО «ЗМУ";

– разработать программу повышения эффективности формирования и использования финансовых ресурсов ООО «ЗМУ».

Объект исследования – компания ООО «ЗМУ» - это современное высокотехнологичное предприятие химического комплекса России, являющееся разработчиком и производителем химических продуктов для различных отраслей экономики. Предмет исследования - процессы формирования и использования финансовых ресурсов в компании.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СОДЕРЖАНИЯ И РОЛЬ ФИНАНСОВЫХ РЕСУРСОВ В ОБЕСПЕЧЕНИИ ДЕЯТЕЛЬНОСТИ КОМПАНИИ

1.1. Экономическая природа финансовых ресурсов, источники их формирования и основные направления использования

Термин «финансы» появился в XIII – XV вв. в торговых городах Италии и в своем первостепенном значении означал всякий денежный платеж. В последующем термин стал применяться в интернациональном значении и стал употребляться как понятие, связанное с системой денежных отношений меж общественностью и государством по образованию муниципальных фондов денежных средств[1].

Финансы (фр. финансы — денежные средства, доходы) - это система экономических отношений, которые развиваются между государством, бизнесом и гражданами в части присвоения национального дохода через налогообложение и распределения его в соответствии с текущим состоянием социально - экономических функций[2].

Финансы предприятий - это определенный набор средств, обеспечивающих процесс производства и воспроизводства в рамках субъекта бизнеса, а также совокупность форм и методов формирования и использования.

Деятельность хозяйствующих субъектов должна обеспечиваться комплексом ресурсов, важнейшими из которых являются финансовые ресурсы.[3]

Финансовые ресурсы – это средства, полученные от хозяйствующих субъектов и предназначенные для финансирования их текущих и капитальных потребностей.

По мнению Д.С. Молякова не стоит сводить сущность финансов предприятий исключительно к денежным отношениям, которые возникают в следствии движения самих денег, поскольку эти отношения зарождаются в следствии движения не денег, а стоимости непосредственно в процессе создания, распределения и потребления национального дохода. Данные отношения связаны не с функционированием фондов денежных средств, а с образованием, распределением и использованием валового дохода, денежных накоплений и финансовых ресурсов предприятия.[4] Источники финансовых ресурсов организации можно разделить на две группы: собственные и заемные, с определенными преимуществами и недостатками.

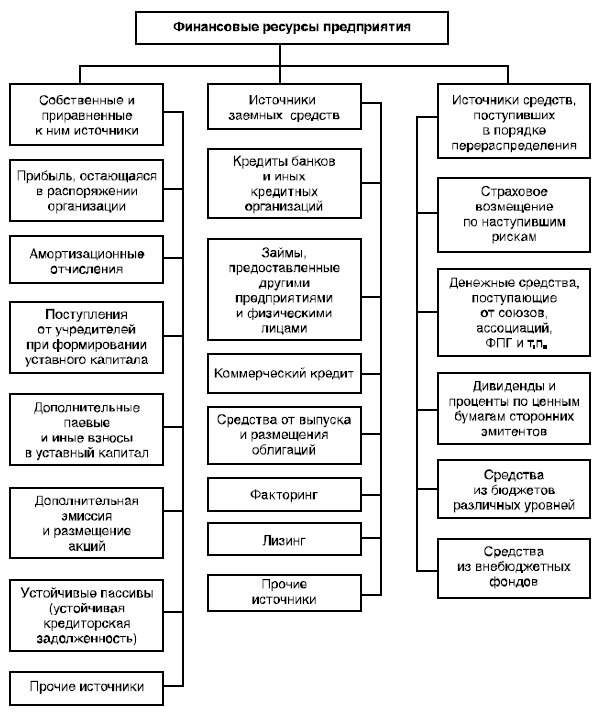

Финансовые ресурсы предприятия представляют собой сочетание долговых обязательств, привилегированных акций, обыкновенных акций и финансов, которые предприятие использует для финансирования ее долгосрочного финансирования (рис. 1).

Источники финансовых ресурсов классифицируются как на долгосрочные, так и на краткосрочные источники средств.

Долгосрочное финансирование состоит из акционерного капитала, привилегированных акций (за исключением подлежащих выкупу), неразменных облигаций и долгосрочных кредитов от государственных, финансовых и коммерческих учреждений.

Рисунок 1. Финансовые ресурсы предприятия.

Источник: Литовских, А.М. Финансовый менеджмент. Конспект лекций. / А.М. Литовских. - Таганрог: Изд-во ТРТУ, 2011. - с. 15

Среднесрочное финансирование занимает промежуточное пространство и в Российской практике учета не распространено, однако западная система финансовой отчетности предусматривает данную классификацию финансирования расходов. Обычно, среднесрочное финансирование используется для приобретения инструментов, оргтехники, мебели, дополнений и изменений в строительстве и т. д.[5]

Краткосрочное финансирование относится к финансовым средствам, необходимым для использования в бизнесе не более одного года. Основными источниками краткосрочного финансирования являются коммерческие банки, кредитные услуги между фирмами и акцептные кредиты. Текущие обязательства и резервы представляют собой эти источники краткосрочного финансирования. Собственные и заёмные финансовые ресурсы являются двумя основными источниками долгосрочных фондов для фирмы.[6]

Долговые обязательства предоставляют средства компании в течение длительного периода времени без ослабления ее контроля, поскольку держатели долговых обязательств не имеют права голоса.

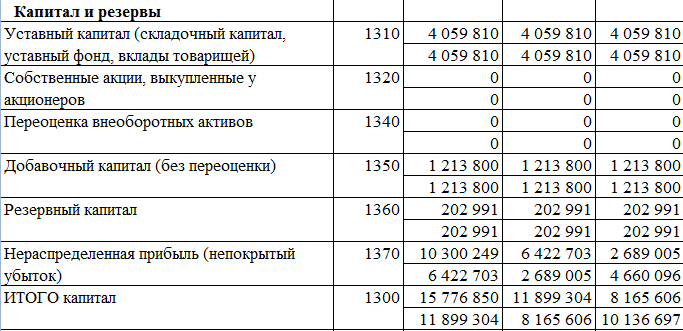

Собственные средства являются важнейшей характеристикой состояния любой организации, за счет собственных средств финансируется текущая и инвестиционная деятельность, формируются активы организации. [7]Собственные средства (инвестированный капитал и накопленная прибыль) включает:[8]

- уставной капитал;

- дополнительный капитал;

- резервный капитал;

- фонд социальной сферы;

- целевое финансирование и доходы;

- нераспределенная прибыль прошлых лет;

- непокрытая потеря прошлых лет;

- нераспределенная прибыль отчетного года;

- непокрытые потери отчетного года.

Собственный капитал может использоваться для любых целей.

Однако, излишний акцент на собственные источники финансовых ресурсов может привести к изменению структуры собственности, высоким затратам при привлечении через эмиссию акций, а также способствует длительному периоду сбора средств за счет выпуска акций (иногда не один год). Выбор источников финансирования зависит от сочетания факторов:

- стоимости привлечения;

- уровня развития финансово-банковской системы страны;

- организационно-правовой формы компании;

- стадии жизненного цикла отрасли и организации;

- уровня рисков;

- размера и масштаба деятельности организации;

- вида деятельности;

- макроэкономической ситуации;

- уровня рыночных цен на ресурсы (материальные, трудовые);

- управленческого менталитета и т.д.

Выбор источников финансирования во многом определяет финансовую стратегию (самофинансирование, долговое финансирование, смешанное финансирование), формируемую и реализуемую организацией, которая является концепцией привлечения и эффективного использования различных источников финансирования.

Финансовые ресурсы организации в большинстве случаев направляются на следующие нужды:

- покрытие текущих расходов, связанных с производством и продажей продукции, выполнением работ, оказанием услуг;

- инвестиции в капитальные вложения, необходимые для расширения производства, изменения структуры активов;

- инвестирование в ценные бумаги государства и других организаций;

- осуществление налоговых платежей и вычетов, погашение процентов и суммы полученных кредитов, взносов во внебюджетные фонды;

- формирование различных денежных средств и резервов (резерв, накопление, социальное развитие);

- переводы на благотворительность, спонсорство и т.д.

В целях более основательного осознания финансового содержания финансовых ресурсов целенаправленно исследовать функции, при помощи коих они как финансовая категория показывают собственную суть.

Функция представляет специфичное проявление сути финансовой категории, выражает ее предназначение. Она охарактеризовывает особенности финансовой категории, различие последней от иных финансовых явлений. Необходимо отметить, что основная масса российских экономистов выделяют функции денежных ресурсов, впрочем в собственных трудах они всецело или же отчасти приравнивают их к функциям денег организаций.

По версии В.А. Слепова, Е. И. Громовой, И.Т. Кери[9], финансовые ресурсы выполняют 3 функции:

- обеспечивающую,

- распределительную,

- контрольную.

Н.В. Колчина, Г.Б. Поляк, Л.М. Бурмистрова[10] считают, что суть обеспечивающей заключается в разработке на предприятии фондов денежных средств в подходящем объеме. Научные работники считают что все производственные затраты должны быть покрыты личными доходами.

По мнению экономистов А.Д. Шеремета, Р.С. Сайфулина,[11] Д.С. Молякова, распределительная функция денег компаний плотно связана с обеспечивающей. Ее характер обширнее приведенной, но буквально совпадает с ней.[12]

Экономисты[13]Л.М. Бурмистрова, Е.И. Громова, И.Т. Кери, В.В. Ковалев, Н.В. Колчин, Д.С. Моляков, Г.Б. Поляк, Р.С. Сайфулин, В.А. Слепов, А.Д. Шеремет трактуют контрольную функцию как функцию, связаную с использованием разного рода стимулов и санкций, нормативных и расчетных характеристик экономической работы фирмы и подразумевает воплощение денежного контроля за итогами производственно-финансовой работы компании, а еще за ходом формирования, рассредотачивания и применения финансовых ресурсов в согласовании с текущими и оперативными намерениями. Беспристрастная база контрольной функции - стоимостной учет расходов на создание и реализацию продукции, выполнение обязательств и предложение услуг, процесс формирования прибылей и денежных фондов.

Ряд исследователей (В.В. Ковалев, М.В. Романовский, О.В. Врублевская[14]) выделяют:

- фондообразующую,

- инвестиционно-распределительную,

- доходно-распределительную,

- стабилизационную,

- производственную,

- регулирующую,

- стимулирующую функции.

Создатели именуют и трактуют их по-разному.

По их мнению, к примеру, фондообразующая функция подразумевает оптимизацию источников финансирования.

В условиях рыночных отношений деньги призваны исполнять стабилизационную функцию, т.е. гарантировать для всех хозяйствующих субъектов стабильные условия в финансовых и общественных отношениях.

Регулирующая функция связана с вмешательством страны посредством денег (государственные затраты, налоги, муниципальный кредит) в процесс воспроизводства.

Стимулирующая функция денег связана с действием экономической системы на процессы, протекающие в реальной экономике. Суть стимулирующей функции денег заключается в том, что правительство с поддержкой системы денежных рычагов оказывает влияние на становление хозяйствующих субъектов, сфер, ареалов в подходящем социуму направленности. При помощи рассредотачивания валютных средств оно инициирует или же сдерживает становление конкретных социально-финансовых процессов.

В стимулирующей и контрольной функциях финансы способствуют эффективному экономическому росту и обеспечивают согласование финансовых интересов субъектов финансовых отношений.[15]

Рассмотрев все функции денег, выделяемые отечественными экономистами, возможно признать, собственно что все же ключевое внимание уделяется роли денег в социальном воспроизводстве.

Грамотное управление финансовыми ресурсами - одно из ключевых превосходства всякий фирмы. Принципиально воспринимать откуда и каким образом возможно привлекать капитал, как верно распределить денежные ресурсы, по какой стоимости реализовать продукт, каким образом интегрировать всевозможные финансовые механизмы.

1.2. Состав, структура и источники финансовых ресурсов в рыночном сегменте производства минеральных удобрений

Структура финансовых ресурсов должна быть изначально решена в тот момент, когда компания была зарегистрирована. Первоначальная структура финансовых ресурсов должна быть разработана очень тщательно, финансовый менеджер должен изучить плюсы и минусы различных источников финансирования и подобрать наиболее выгодный источник с учетом целевой структуры финансовых ресурсов. Существует ряд факторов, определяющих структуру финансовых ресурсов компании. Влияние каждого фактора должно оцениваться с учетом различных соображений, таких как доход, риск, управление и стоимость. Задача выработки правильной смеси в формировании структуры капитала, балансируя над противоречивыми интересами и соображениями действительно является одной из самых сложных задач. При определении структуры финансовых ресурсов в рыночном сегменте производства минеральных удобрений, во внимание должны быть приняты следующие факторы:[16]

- денежные способности потока компании: Фиксированные расходы компании включают в себя процентные выплаты, дивиденды по привилегированным акциям, и они зависят от суммы займа, ценных бумаг и условий оплаты.

- гибкость: бизнес не может работать в статическом виде. Когда среда изменяется, соответственно, компания должна измениться, чтобы выжить. Для этой цели должна быть гибкость в структуре финансовых ресурсов.

- масштаб компании: это не самый важный фактор и имеет низкое значение в формировании структуры финансовых ресурсов. Обычно мелкие компании не могут привлечь крупных инвесторов на выгодных условиях.

Крупные компании всегда найдут рычаги для привлечения дополнительных преимуществ в своей структуре финансовых ресурсов.

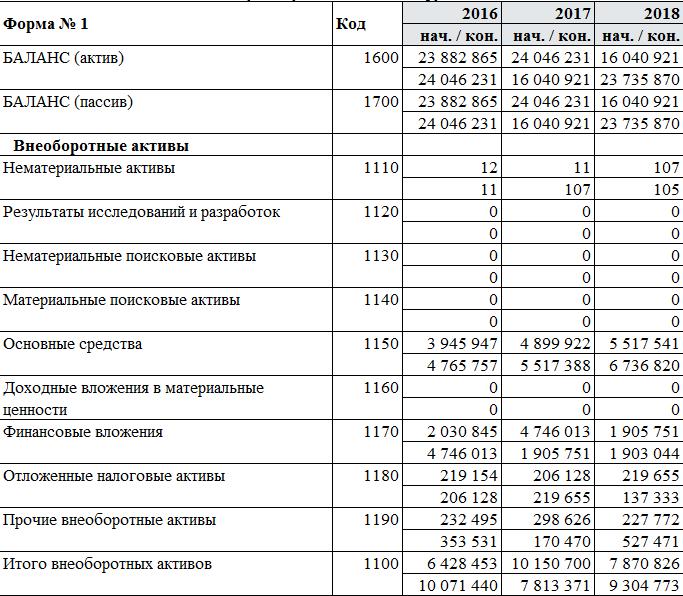

Для реализации собственной производственно-хозяйственной деятельности фирмы должны располагать соответствующими производственными фондами. По характеру своего участия в процессе производства они подразделяются на основные и оборотные производственные фонды.[17]

Структура финансовых ресурсов, согласно Российской практике ведения финансового учета классифицируется по ряду признаков:[18]

- по признаку собственности, классифицируется на собственные и заемные[19]. Заемные, в свою очередь подразделяются на краткосрочные и долгосрочные.

- по составу и структуре отдельные элементы финансовых ресурсов в общем объеме классифицируется на:

– основные фонды - совокупность материально-вещественных ценностей, созданных общественным трудом, длительно участвующие в процессе производства в неизменной натуральной форме и переносящие свою стоимость на изготовленную продукцию по частям, по мере износа;

– оборотные средства - совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения для обеспечения непрерывного процесса производства и реализации продукции. Классификация оборотных фондов представлена на рисунке 2.

Рисунок 2. Классификация оборотных средств предприятия

Источник: составлено автором на основе Моляков Д.С., Шохин Б.И. Теория финансов предприятий: Учеб. пособие. - М.: Финансы и статистика, 2004. - 112 с. стр.36-38

– нематериальные активы – денежные средства, вложенные в нематериальные объекты, предназначенные для использования в течение длительного периода в хозяйственной деятельности и приносящие доход. К нематериальным активам относятся объекты промышленной и интеллектуальной собственности и прочих имущественных прав.

С точки зрения оценки структуры обязательств необходимо осуществить их деление на необеспеченные и обеспеченные:

– обеспеченные обязательства в случае ликвидации фирмы и объявления конкурсного производства погашаются из конкурсной массы. Тем самым предоставляя гарантию кредиторам.

Факторы, влияющие на структуру финансовых ресурсов, могут быть как внутренними, так и внешними, поскольку компания является непременным участником рыночного процесса в обществе и экономике. На рисунке 3 представлена классификация факторов и степень их влияния на структуру финансовых ресурсов в рыночном сегменте производства минеральных удобрений.

Рисунок 3. Внешние факторы, влияющие на формирование финансовых ресурсов в рыночном сегменте производства минеральных удобрений

Источник: Составлено автором на основе изучения зарубежных и отечественных источников

Внешние факторы имеют большое влияние на формирование структуры финансовых ресурсов абсолютно любой фирмы в рыночном сегменте производства минеральных удобрений.

Внешние факторы, такие как политическая и экономическая ситуация в обществе особенно актуальны для Российской экономики.[20]

Следующие внешние факторы, которые влияют на структуру финансовых ресурсов внутри организации в рыночном сегменте производства минеральных удобрений – это восприятие отрасли инвесторами.

Факторы из группы развития рынка и конкурентных позиций тесно переплетены с восприятием отрасли инвесторами. Темпы роста и развитие отрасли минеральных удобрений задают всеобщий спрос, как со стороны потребителей, так и со стороны инвесторов. Конкурентные предложения на рынке также напрямую связаны со спросом на продукцию конкретной фирмы и соответственно, чем выше конкурентные предложения на аналогичные товары или услуги на рынке, тем ниже спрос у фирмы и соответственно тем меньше денежный поток и ниже скорость оборота товаров. И как пропорциональная зависимость растет потребность в привлеченных денежных средствах.

Внутренние факторы влияющие на структуру финансовых ресурсов организации в рыночном сегменте производства минеральных удобрений приведены на рисунке 4.

Рисунок 4. Внутренние факторы, влияющие на структуру финансовых ресурсов фирмы в рыночном сегменте производства минеральных удобрений

Источник: Составлено автором на основе изучения зарубежных и отечественных источников

Внутренние факторы, влияющие на структуру финансовых ресурсов организации в рыночном сегменте производства минеральных удобрений, напрямую зависят от внешних факторов и, по сути, являются их ответной реакцией.

Внутренние факторы, такие как прогноз спроса на продукцию, оборачиваемость запаса и информация о доходах и общей суммы операционных затрат напрямую влияют о решение по структуре капитала организации. Низкий спрос и оборачиваемость провоцируют мощный отток денежных средств в запасы продукции и соответственно, таким образом, формируя их дефицит, пополнить который можно при помощи заемных денежных средств. В данном случае, прежде чем принимать решение о привлечении заемных источников финансирования необходимо очень ответственно подойти к процессу определения срока оборачиваемости товаров и дебиторской задолженности в случае реализации товаров или услуг в рассрочку. Таким образом, все факторы, которые прямым или косвенным образом влияют на величину денежного потока компании, оказывают свое влияние на структуру финансовых ресурсов предприятий в рыночном сегменте производства минеральных удобрений.

Система финансовых ресурсов предприятия в рыночном сегменте производства минеральных удобрений может быть охарактеризована как экономическая (так как она подчиняется экономическим законам), действующая в сфере финансово-кредитных отношений, динамическая (т. е. изменяется с течением времени), открытая (т. е. взаимосвязанная с окружающей средой), управляемая.[21]

При выделении элементов финансовых ресурсов предприятия исходят из понятия ликвидности ресурсов. Именно таким образом они группируются при анализе активов предприятия[22].

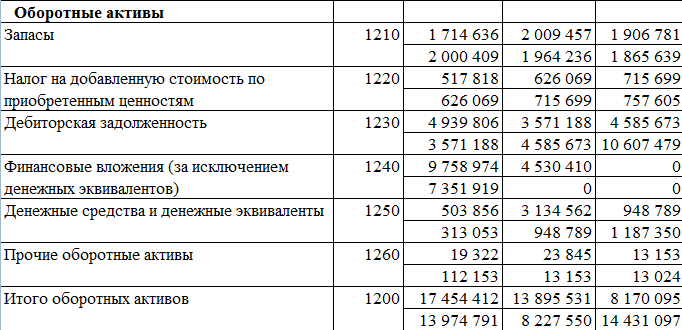

А1 – денежные средства и краткосрочные финансовые вложения – активы, имеющие практически абсолютную ликвидность. Могут быть сразу использованы как знаки стоимости.

А2 – дебиторская задолженность сроком погашения до 12 месяцев и прочие оборотные активы – активы, имеющие некоторую ограниченность при использовании в качестве знаков стоимости. Развитие рыночных институтов (например, факторинговых компаний) и отношений расширяет возможности по использованию этих активов в качестве ресурсов.

А3 – сырье, материалы, незавершенное производство, готовая продукция, долгосрочные финансовые вложения и др. – могут быть приняты в качестве знаков стоимости в единичных случаях либо при достаточно высокой степени их ликвидности и востребованности на рынке. Их реализация и превращение в денежную форму длительны по времени и часто сопровождаются значительной скидкой.

А4 – основные средства, нематериальные активы, незавершенное строительство – используются в исключительных случаях (как правило, при несостоятельности плательщика) либо при создании и образовании нового предприятия. При переводе в денежную форму считаются труднореализуемыми. Это не относится к уникальному оборудованию, известным торговым маркам, перспективным «ноу-хау».

Таким образом, в настоящем разделе работы были рассмотрены основные элементы системы финансовых ресурсов предприятия.

ГЛАВА 2. ПРАКТИКА ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ В ООО «ЗМУ»

2.1. Динамика финансовых ресурсов общества и финансового состояния

Компания ООО «ЗМУ» - это современное высокотехнологичное предприятие химического комплекса России, являющееся разработчиком и производителем химических продуктов для различных отраслей экономики.

2018 год был для ООО «ЗМУ» (далее также – Общество) непростым, но благополучным. Успешный 2017 год заложил фундамент для осуществления запланированных целей в 2018 году.

Несмотря на экономические сложности, нестабильную ситуацию на рынках и сдержанный уровень цен на продукцию, ООО «ЗМУ» в 2018 году продолжало развиваться и укреплять свои позиции.

Основные направления, по которым была выстроена работа: увеличение объемов производства через увеличение производительности существующего оборудования.

В 2018 завершились несколько крупных инвестпроектов. Реализован двухлетний проект по увеличению выработки аммиачной селитры агрегатом АМ-70, при этом снижена расходная норма по газу. В цехе по производству азотной кислоты закончен двухлетний инвестпроект по увеличению выработки агрегата АК-72/1, что привело к увеличению выработки азотной кислоты. Два инвестпроекта по улучшению качества готового продукта завершены в цехе по производству сложных минеральных удобрений.

Финансовое состояние предприятия, а вместе с ним и его будущее напрямую зависят от состояния и динамики его финансовых ресурсов, демонстрирующих определенный набор средств, которые в свою очередь обеспечивают процесс производства и воспроизводства компании.

Финансовые ресурсы-это средства, полученные от хозяйствующих субъектов и предназначенные для финансирования их текущих и капитальных потребностей.

Финансовые ресурсы предприятия образуются за счет собственных и долгосрочных средств, отраженных в пассиве бухгалтерского баланса.

Исследование динамики финансовых ресурсов позволяет произвести первичную оценку финансового состояния компании, а также позволяет сделать предварительный вывод о росте или снижении активности предприятия на рынке, о его возможности развиваться в будущем и нести ответственность по взятым на себя обязательствам.

Как правило внешние пользователи финансовой отчетности, а именно она выступает базой для проведения данного анализа, в первую очередь изучают именно данную группу показателей, что в свою очередь дает им возможность определить устойчивость потенциального партнера по бизнесу, либо кредитора в случае обращения компании за кредитными средствами.

Данные о динамике финансовых ресурсов и финансового состояния общества это в своем роде визитная карточка компании на рынке формирующая ее деловую репутацию.

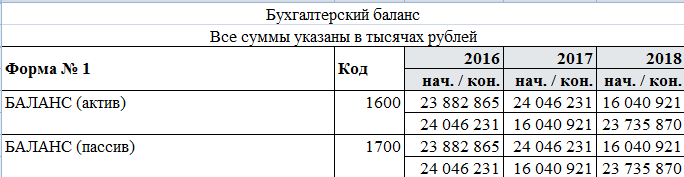

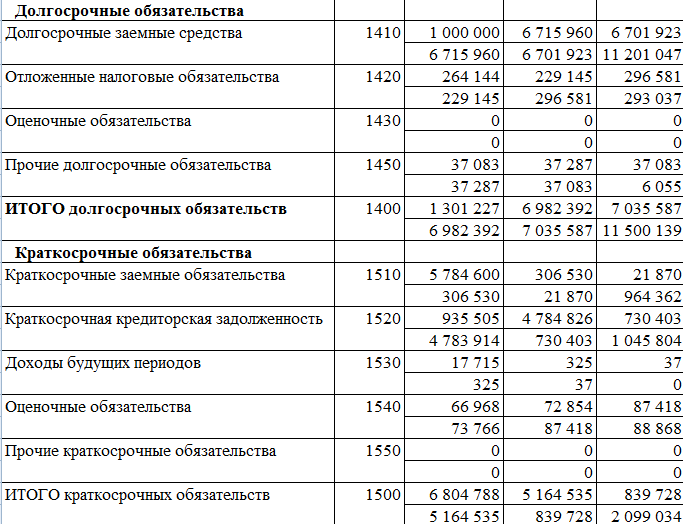

В таблице 6 представлен анализ динамики финансовых ресурсов ООО «ЗМУ» за период с 2016 по 2018 годы рассчитанные по данным бухгалтерской отчетности (Приложение 1).

Таблица 6. Динамика финансовых ресурсов ООО «ЗМУ» за период с 2016 по 2018 годы.

Источник: данные бухгалтерской отёчности ООО «ЗМУ» за 2016-2018 гг.

Как видно из данных представленных в таблице 6 за период с 2016 по 2018 годы компания ООО «ЗМУ» продемонстрировала снижение на 1 762 607 тыс.руб. объем собственных финансовых ресурсов. Это произошло в основном за счет снижения в динамике нераспределенной прибыли компании. При этом, важно отметить, что 2018 год оказался для компании более удачным, чем 2017 год. Более наглядно динамику финансовых ресурсов в исследуемом периоде можно увидеть на графике изображённом на рисунке 7.

Рисунок 7. Динамика финансовых ресурсов общества ООО «ЗМУ»

Источник: составлено автором по данным таблицы 6

Также данные изображённые на графике и представленные в таблице 6 демонстрирую стремительный рост долгосрочных обязательств компании на 65% относительно уровня 2016 года.

Краткосрочные обязательства в свою очередь в совокупном объеме снизились на 54%, однако наблюдается рост краткосрочных заемных ресурсов более чем в три раза относительно уровня 2016 года.

Далее проведем оценку финансового состояния Общества. Для этого произведем расчет финансовой устойчивости и ликвидности активов компании в целях определения финансового состояния компании

Ликвидность описывает степень, в которой актив или ценная бумага могут быть быстро куплены или проданы на рынке, не влияя на цену актива.

Рыночная ликвидность - это степень, в которой рынок, такой как фондовый рынок страны или рынок недвижимости города, позволяет покупать и продавать активы по стабильным ценам. Наличные деньги считаются наиболее ликвидным активом, в то время как недвижимость, и прочие внеоборотные активы являются относительно неликвидными.

Бухгалтерская ликвидность измеряет легкость, с которой компания может выполнять свои финансовые обязательства с ликвидными активами, доступными ей. Ниже произведен анализ ликвидности по наиболее часто употребляемым коэффициентам, которые выражают ликвидность в бухгалтерском учете.

В таблице 7 представим соотношение активов по степени ликвидности и обязательств по сроку погашения.

Таблица 7. Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

Источник: данные бухгалтерской отёчности ООО «ЗМУ» за 2017-2018 гг.

Как видно из данных, представленных в таблице 8 у ООО «ЗМУ» по итогам 2018 года, соблюдаются три из четырех соотношений, которые характеризуют баланс между активами по сроку их погашения финансовыми ресурсами с соответствующим сроком привлечения. Денежные средства и краткосрочные вложения компании на 141 546 тыс. руб. превышают сумму текущей кредиторской задолженности. Краткосрочная дебиторская задолженность на 9554249 тыс.руб. или в 10 раз превышает краткосрочных обязательств за минусом кредиторской задолженности. При этом важно отметить, что сумма долгосрочных обязательств (финансовых ресурсов привлеченных на долгосрочной основе) не покрывается медленно реализуемыми активами. Дисбаланс составляет -8 863 871 тыс.руб. Четвертое соотношение демонстрирует, что внеоборотные активы, а это преимущественно основные средства компании, в своем совокупном объеме уступают сумме собственных финансовых ресурсов компании, что свидетельствует о том, что компания не полностью обездвижила свои финансовые ресурсы, принадлежащие на праве собственности и испльзует краткосрочные заемные средства и кредиторскую задолженность для покрытия текущих расходов.

Далее для завершения описания динамики финансовых ресурсов и финансового состояния кампании необходимо произвести расчёт коэффициентов ликвидности и платежеспособности (таблица 8). Данные коэффициенты были рекомендованы методикой Распоряжением N 31-р от 12.08.1994 Федерального управления по делам несостоятельности и банкротства. Однако сегодня данное распоряжение утратило силу и расчет вышеперечисленных коэффициентов осуществляется в справочных целях и по прежнему широко применим на практике.

Таблица 8. Анализ ликвидности и платежеспособности ООО «ЗМУ»

Источник: данные бухгалтерской отёчности ООО «ЗМУ» за 2017-2018 гг.

Как видно из данных таблицы 8 коэффициент текущей ликвидности в динамике имеет отрицательную тенденцию и был снижен на 3,76 пункта, однако его значение по прежнему удовлетворяет нормативу. Коэффициент обеспеченности собственными средствами компании в динамике улучшил свое значение на 0,02 пункта, однако по прежнему не соответствует нормативу. При этом коэффициент восстановления платежеспособности составляет 65 при том, что по нормативу его значение не должно опускаться ниже отметки 1. Подводя итог проведенного анализа можно сделать вывод о том, что у компании наблюдается нехватка собственных финансовых ресурсов для оплаты текущих обязательств, однако она имеет достаточный потенциал для оплаты своих потребностей за счет краткосрочных привлеченных финансовых ресурсов, а также имеет реальную возможность компенсировать данные обязательства.

Далее проведем анализ финансовой устойчивости компании на основе расчета коэффициентов автономии и обеспеченности оборотных активов собственными оборотными средствами (таблица 9).

Таблица 9. Показатели финансовой устойчивости

Источник: данные бухгалтерской отёчности ООО «ЗМУ» за 2017-2018 гг.

Снижение коэффициента автономии связано с дебиторской задолженностью ТД Латвия за продукцию реализованную в 4 квартале 2018 г.

Значение коэффициента обеспеченности оборотных активов собственными оборотными средствами, финансируемых за счет собственных источников за 2018 год выдержано в рамках нормативного.

Таким образом можно сделать вывод о том, что в исследуемом периоде компания продемонстрировала значительное снижение собственных финансовых ресурсов при одновременном увеличении заемных как долгосрочных, так и краткосрочных. Однако это не привело к утрате платежеспособности компании. Наиболее ликвидные активы компании покрывают наиболее срочные обязательства, т.е. денежные средства и краткосрочные финансовые вложения больше кредиторской задолженности предприятия.

Краткосрочные обязательства предприятия не превышают быстро реализуемые активы. Медленно реализуемых активов предприятия (запасы и долгосрочная дебиторская задолженность) не достаточно для покрытия долгосрочных займов и кредитов и отложенных налоговых обязательств, что связано с наличием у общества кредитного портфеля в размере 12 067 млн. руб.

Постоянные (устойчивые) пассивы превышают труднореализуемые активы, что связано с получением прибыли в 2016-2018 гг.

У Общества достаточно наиболее ликвидных активов для покрытия наиболее срочных обязательств, т.е. достаточно своих денежных средств и краткосрочных финансовых вложений для покрытия кредиторской задолженности.

Снижение величины коэффициента текущей ликвидности связано с увеличением заёмных средств и кредиторской задолженности. Снижение коэффициента автономии связано с дебиторской задолженностью ТД Латвия за продукцию реализованную в 4 квартале 2018 г.

2.2. Формирование рациональной структуры источников финансовых ресурсов

Структура источников финансовых ресурсов относится к способу финансирования активов фирмы. Она включает как долгосрочные, так и краткосрочные источники средств. Если краткосрочные обязательства исключаются из финансовой структуры фирмы, то получается ее структура капитала.

Таким образом, структура источников финансовых ресурсов определяется как сумма текущих обязательств, долгосрочных долгов, привилегированных акций и обыкновенных акций, используемых для финансирования фирмы. Напротив, структура капитала означает сумму долгосрочного долга, привилегированных акций и обыкновенных акций, используемых для финансирования активов фирмы. Таким образом, структура капитала является лишь частью структуры источников финансовых ресурсов и представляет собой постоянное финансирование компании.

Не может быть единой структуры источников финансовых ресурсов, соответствующей требованиям всех фирм. Другими словами, структура источников финансовых ресурсов должна быть сформирована таким образом, чтобы она соответствовала потребностям конкретной фирмы, что означает, что фирма должна искать оптимальную или идеальную структура источников финансовых ресурсов для себя. Структура источников финансовых ресурсов, в частности, решение о структуре капитала является важным финансовым решением, поскольку оно влияет на доходность и риск акционеров и, следовательно, рыночную стоимость фирмы.

Понятие структуры источников финансовых ресурсов должно быть исследовано изначально с точки зрения продолжительности времени, на которое нужны деньги. Требование финансирования предприятия можно разделить на три части:

- долгосрочное финансирование;

- среднесрочное финансирование;

- краткосрочное финансирование.

Однако мнения относительно продолжительности каждого вида финансирования не согласуются. Разделительная линия между этими видами финансов тонкая и произвольная. Но, как правило, потребность в средствах на срок не более одного года включается в краткосрочное финансирование, на срок более одного года, но не более пяти лет включается в среднесрочное финансирование, а на срок свыше пяти лет-в долгосрочное финансирование. Долгосрочное финансирование состоит из акционерного капитала, привилегированный акционерный капитал (за исключением выкупаемых привилегированных акций), безнадежных долговых обязательств и долгосрочных кредитов от государственных, финансовых и коммерческих институтов. Инвестируется в постоянные и полупостоянные активы. Для нового концерна это необходимо для покупки основных средств, удовлетворения требования части оборотных средств и для повышения структуры организации. Для существующей компании, необходимо для расширения, развития, модернизации, промышленного исследования, рекламы и т.д.

Среднесрочное финансирование занимает промежуточную позицию. Именно это финансирование должно быть сохранено в коммерческом предприятии на срок более одного года, но не предназначено для постоянного удержания. Оно определяется как задолженность, первоначально запланированная к погашению более чем на один год, но не более чем на пять лет. Некоторые финансисты считают, что оно не должно превышать пять лет, в то время как другие утверждают, что этот предел составляет десять лет. Основными источниками среднесрочного финансирования являются срочные кредиты и авансы, а также выкупаемые привилегированные акции и долговые обязательства. Как правило, среднесрочные финансы используются для инструментов, офисного оборудования, мебели, дополнений и изменений в здании и т.д.

Под краткосрочным финансированием понимается финансирование, необходимое для использования в бизнесе не более года. Основными источниками краткосрочного финансирования являются коммерческие банки, кредитование между фирмами и приемка кредитов. Краткосрочные обязательства и резервы представляют собой источники краткосрочного финансирования. Основными характеристиками краткосрочного финансирования являются те, которые в первую очередь стоят за очень низкую стоимость и низкий риск капитала. Краткосрочное финансирование инвестируется в оборотные активы в соответствии с политикой, поскольку оборотные активы автоматически конвертируются в денежные средства в ходе обычных бизнес-операций.

Все отрасли требуют более или менее долгосрочного и среднесрочного долгового источника финансовых ресурсов. Помимо собственных финансовых ресурсов, выгодно использовать долговые обязательства для того чтобы воспользоваться преимуществами торговли на собственном капитале. Аналогичным образом, долгосрочные средства следует использовать разумно, чтобы избежать отсутствия ликвидных источников для текущих обязательств. Таким образом, оптимальная финансовая структура состоит из правильного сочетания долгосрочного, среднесрочного и краткосрочного финансирования.

Ранее был проведен анализ и оценка финансового состояния компании и динамики финансовых ресурсов. В результате проведенного анализа было выявлено. Что у ООО «ЗМУ» недостаточно собственных финансовых ресурсов для обеспечения текущей деятельности и компания привлекла долгосрочные и краткосрочные источники финансовых ресурсов для удовлетворения производственных нужд. При том, что компания вынуждена пользоваться заемными источниками у нее достаточно объема дебиторской задолженности для восстановления платежеспособности. Снижение величины коэффициента текущей ликвидности было вызвано увеличением заёмных средств и кредиторской задолженности. Снижение коэффициента автономии обусловлено возникновением дебиторской задолженности ТД Латвия за продукцию реализованную в 4 квартале 2018 г.

Для того чтобы сформировать рациональную структуру источников финансовых ресурсов необходимо произвести исследование структуры имущества и финансовых ресурсов направленных на его формирование (таблица 10).

Таблица 10. Структура имущества и источники его формирования

Источник: данные бухгалтерской отёчности ООО «ЗМУ» за 2016-2018 гг.

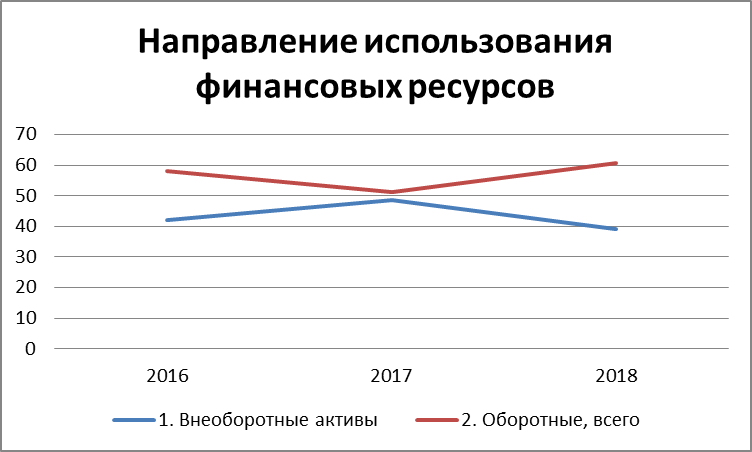

Как видно из данных представленных в таблице 10 в динамике В 2016 году доля собственных средств составляла 49,5%, вторым по величине источником служили долгосрочные источники формирования финансовых ресурсов компании – 29% из которых 27,9 % это заемные средства. Краткосрочные обязательства без учета краткосрочных займов составляли 21,5%. в 2017 году основным источником финансовых ресурсов компании выполняли собственные средства компании. В 2017 году их доля составила 50,9 % . Доля долгосрочных обязательств возросла относительно доли 2016 года и составила займы 43,9, при этом основная часть пришлась на долгосрочные 41,8% % от совокупного объема источников финансовых ресурсов. Доля краткосрочных обязательств опустилась до минимума – 5,2%, из которых заемные средства составляют лишь 0,1%. 2018 год продемонстрировал рост удельного веса долгосрочных обязательств в структуре источников финансовых ресурсов компании – 48,5% , необходимо отметить, что в основной своей массе долгосрочные источники представлены заемными средствами. Доля краткосрочных обязательств в 2018 году составила 8,8% и необходимо отметить, что компания обратилась к краткосрочным займам, доля которых по итогам исследуемого периода достигла максимума – 4,1% от совокупного размера источников финансовых ресурсов компании. Более наглядно структуру источников финансовых ресурсов можно увидеть на графике изображённом на рисунке 8.

Рисунок 8. Направление использования финансовых ресурсов

Источник: составлено автором по данным таблицы 10

Также данные таблицы 10 позволяют отследить основное направление использования финансовых ресурсов компании. Итак, по итогам исследуемого период видно, что основная доля средств компании расходуется на обеспечение текущей деятельности в 2016 году на это было направлено 58,1% (рисунок 9), в 2017 году 51,3%. При этом важно отметить, что данное структурное изменение возникло на фоне резкого снижения доли денежных средств компании и роста дебиторской задолженности (рисунок 10). В 2018 году на финансирование оборотных активов компания снова направила большую часть средств – 60,8%

Рисунок 9. Направление использования финансовых ресурсов

Источник: составлено автором по данным таблицы 10

Исследования структуры источников финансовых ресурсов необходимо отметить, что у ООО «ЗМУ» по итогам исследуемого периода, а особенно в конце 2018 года, наблюдается тенденция к формированию неблагоприятной и достаточно опасной структуры источников финансовых ресурсов. Доля заемного капитала превышает долю собственного. Важно отметить, что основная доля заемных источников принадлежит долгосрочным заемным средствам. Выдаваемым кредитными учреждениями под высокие проценты и под залог существующей недвижимости, что в свою очередь делает деятельность компании достаточно уязвимой. Также важно отметить стремительный рост дебиторской задолженности, что в свою очередь свидетельствует о недостаточно развитой системы реализации продукции, сконцентрированной на узком круге покупателей.

Дебиторская задолженность составляет 44,7% от совокупного размера имущества компании. Иными словами 44,7% финансовых ресурсов оказались бездвижны в дебиторской задолженности и для продолжения своей деятельности и своевременной оплаты своих обязательств компания вынуждена либо предпринимать меры по ее взысканию либо прибегать к новым займам.

Таким образом, компания поставила свою деятельность в зависимость от финансового результата своих контрагентов. Данный риск усугубляется наличием высокой доли долгосрочных займов.

В данной ситуации ООО «ЗМУ» должно приложить все меры для взыскания дебиторской задолженности и формированию рациональной структуры источников финансовых ресурсов направленной на снижение доли долгосрочных обязательств в структуре источников финансовых ресурсов, и как следствие снижение зависимости от финансовых успехов своих контрагентов.

Неэффективное управление дебиторской задолженностью будет провоцировать дальнейший рост неоправданных расходов, связанных с обслуживанием долга и будет способствовать утрате платежеспособности компании в целом.

2.3. Эффективность использования финансовых ресурсов

Эффективность использования финансовых ресурсов компании обуславливается количеством финансовых ресурсов полученных в результате ее деятельности. Любое коммерческое предприятие организуется с целью получения прибыли, таким образом рост прибыли превышающий рост затрат на производство и будет в первую очередь свидетельствовать об эффективности использования финансовых ресурсов вложенных в производственный процесс.

Управление финансами означает:

- планирование;

- организацию;

- руководство и контроль финансовой деятельности, такой как закупка и использование средств предприятия.

Это говорит о применении общих принципов управления к финансовым ресурсам предприятия.

Иными словами, основной целью эффективного использования финансовых ресурсов выступает максимизация стоимости компании.

В управлении организаци как правило участвуют множество заинтересованных сторон:

- владельцы;

- кредиторы;

- различные участники финансового рынка.

Эффективность закупок сырья и материалов, а также эффективное применение финансовых ресурсов способствуют надлежащему использованию финансирования предприятием и позволяет формировать оптимальную структуру источников финансовых ресурсов. Исходя из этого перед руководством компании и финансовым менеджментом стоит важная задача в определении основных целей финансового управления.

Основной задачей менеджмента и собственника являете максимизация прибыли. Прибыль-это н их показателей позволяющий измерить эффективность бизнеса. Руководство компании стремится к получению максимальной прибыли для организации в наиболее короткие сроки и на максимально долгосрочную перспективу. Однако, учитывая тот факт, что компания функционирует о внешне среде руководство нее может обеспечить гарантии прибыльности в долгосрочной перспективе в следствии неопределенности в бизнесе. Но все же компания может обеспечить получение максимальной прибыли даже в длительном горизонте времени, если:

- руководство принимает правильные финансовые решения

- руководство правильно использует полученные финансовые ресурсы компании

Следующей стратегической задачей является максимизация богатства

Максимизация богатства подразумевает получение максимальных доходов от деятельности компании для акционеров, иными словами максимальны дивиденды акционерам. Также максимальному богатству собственников способствует рост стоимости компании на рынке, поскольку рыночная стоимость акций напрямую связана с деятельностью непосредственно самой компании. Таким образом, чем лучше финансовые показатели компании, тем выше стоимость акций и доход акционеров.

Справедливая оценка финансовых потребностей компании также очень важная задача, поскольку руководство должно денежного потока позволяющий удовлетворить необходимым нуждам компании в целях обеспечения ее стабильной деятельности.

В случае возникновения дефицита финансовых ресурсов компания может либо временно приостановить свою деятельность в ожидании ближайших поступлений финансовых ресурсов либо прибегнуть к поиску более дороги финансовых средств на рынке срочного кредитования. Однако данная мера является очень опасной, поскольку имеет очень высокую стоимость. Поэтому при определении справедливой оценки необходимости финансовых ресурсов важно обладать информацией о техническом процессе компании, потребности в сырье о количестве занятых сотрудников, масштабе операций, правовых требованиях и прочее.

После проведения справедливой оценки необходимости финансовых ресурсов важно определиться с источниками их формирования. Это могут быть:

- выпуск акций для АО;

- привлечение долговых обязательств;

- привлечение банковских кредитов и т.д.

При определении мобилизации важно обеспечить необходимый безопасный баланс между привлеченными и собственными финансовыми ресурсами компании.

После того как объемы финансирования и источники были определены важно обеспечить надлежащее их использование без значительного отклонения от первоначального плана, поскольку сбой в системе финансирования может повлечь сбой в цикле производства и нарушить круговорот движения финансовых ресурсов. Надлежащее использование финансовых ресурсов предполагает их движение. Финансовые ресурсы не должны быть обездвижены, напротив срок оборота финансовых ресурсов должен стремится к минимуму.

Далее менеджменту необходимо обеспечить Выживание компании. Выживание является из наиболее важных целей финансового управления. Исходя их этого, руководство компании должно придерживаться принципа осторожности в своей деятельности.

Формирование резервов – это следующая одна из наиболее важных задач управления финансами. Создание резервов позволяет компании обеспечить подушку безопасности на случай возникновения форс-мажорных обстоятельств, вызванных в следствии изменений внешней среды компании, либо в следствии поломки оборудования и т.д. Неиспользованные резервы могут быть направлены на бедующий рост компании.

После того как все выше заявленные мероприятия были выполнены необходимо обеспечить грамотное управление привлечением и использованием финансовых ресурсов компании направлено на рост эффективности работы всех подразделений компании. Грамотное распределение финансовых ресурсов по всем отделам позволит повысить эффективность компании в целом.

Основными показателями характеризующими эффективность использования вложенных ресурсов являются:

- динамика выручки и полученной прибыли;

- соотношение темпов роста прибыли и себестоимости на производство продукции;

- рентабельность продаж.

В таблице 11 представим обзор результатов деятельности ООО «ЗМУ» за два последних года.

Как видно из данных представленных в таблице 11 в 2018 году годовая выручка компании составила 29 191 661 тыс. руб., что на 26% выше уровня предыдущего года. Рост выручки может свидетельствовать либо о росте производства и реализации, либо о росте цен на сырье и комплектующее а вместе с тем и росте цен на реализованную продукцию. В сочетании с анализом динамики выручки важно изучить изменение расходов на производство и реализацию продукции. Согласно данным представленным в таблице 12 себестоимость продукции в 2018 году увеличилась на 9 %, что на 17% ниже темпа роста выручки продукции и является положительным явлением свидетельствующим о более эффективном производственном процессе в исследуемом периоде, а вместе с тем и более эффективном использовании финансовых ресурсов компании. Вследствие опережающего темпа роста выручки относительно темпа роста себестоимости темп роста прибыли от продаж увеличился на 70% в 2018 году, что является крайне положительным фактором в сочетании с темпом роста себестоимости на 9%.

Таблица 11. Основные финансовые результаты деятельности ООО "ЗМУ" за 2017-2018 гг..

Источник: рассчитано и составлено автором по данным бухгалтерской отёчности ООО «ЗМУ» за 2017-2018 гг.

Также важно отметить, что у компании в исследуемом периоде увеличились расходы на уплату процентов. Темп роста по данному показателю составил 28,5% рост данного показателя обусловлен ростом долгосрочной задолженности компании. Важно отметить, что даже такой рост процентов к уплате не смог исказить стремительного тепа роста чистой прибыли компании, которая по итогам 2018 года составила 7776619 тыс.руб., увеличив свое значение на 75% относительно уровня 2017 года.

Далее после того как было изучено изменение в динамике показателей выручки, себестоимости и чистой прибыли обусловившее эффективное использование финансовых ресурсов в компании позволившее достичь максимальных результатов прибыли при минимальном росте затрат на производство необходимо изучить показатели рентабельности от продаж (таблица 12)

Таблица 12. Анализ рентабельности деятельности ООО "ЗМУ" за 2017-2018 гг.

Источник: рассчитано и составлено автором по данным бухгалтерской отёчности ООО «ЗМУ» за 2017-2018 гг.

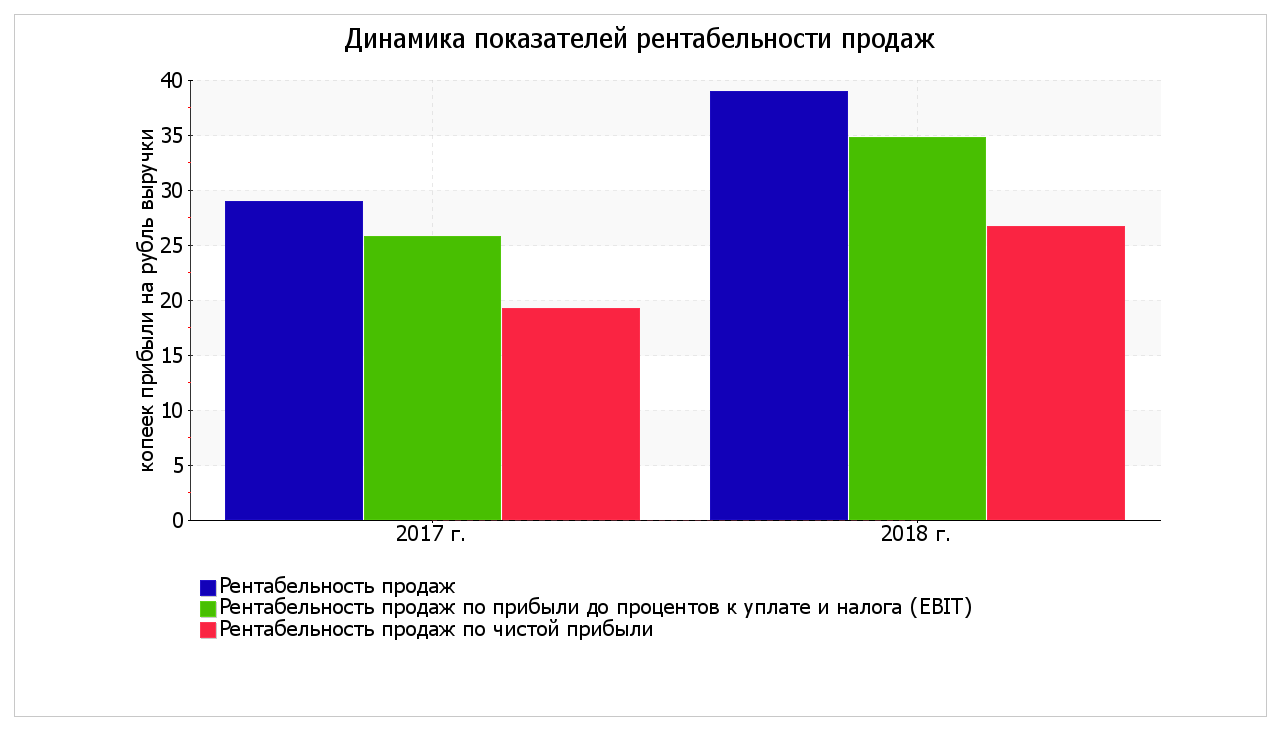

Как видно из данных представленных в таблице 12 рентабельность продаж составила 38,9% при норме по отрасли в 5%. Рентабельность продаж рассчитанная по чистой прибыли составила 26,6% увеличив свое значение относительно уровня предыдущего года на 7,3%. При этом важно отметить, что нормативное значение по данному показателю составляет 3%. Также важно отметить, что коэффициент покрытия процентов к уплате составляет 27,1 и увеличился в динамике на 6,7 пунктов при норме в 1,5. Расчет данного показателя очень важен для ООО «ЗМУ» поскольку в структуре источников финансовых ресурсов преобладают заемные средства, преимущественно долгосрочного характера. На рисунке 10 предоставим графическое изображение динамики показателей рентабельности продаж

Рисунок 10. Динамика показателей рентабельности продаж

Источник: составлено автором по данным таблицы 12

Далее в таблице 13 рассмотрим эффективность использования собственных средств компании, ее оборотных активов и эффективность применения привлеченных ресурсов.

Таблица 13. Анализ показателей рентабельности активов и капитала

Источник: составлено автором по данным бухгалтерской отёчности ООО «ЗМУ» за 2017-2018 гг.

Источник: составлено автором по данным бухгалтерской отёчности ООО «ЗМУ» за 2017-2018 гг.

Как видно из данных представленных в таблице 13 рентабельность собственного капитала компании в 2018 году увеличилась на 42% и составила 84% , что свидетельствует об эффективности финансового управления на предприятии. Рентабельность активов компании увеличилась на 18%. Более низкий теп роста рентабельности активов компании вызван ростом дебиторской задолженности, в следствии чего финансовые ресурсы компании оказались обездвижены. Рентабельность привлеченного капитала как источника финансовых ресурсов компании увеличилась в 2018 году на 20% и составила 55%. Все вышеперечисленные показатели демонстрируют грамотное распоряжение собственными и привлеченными источниками финансовых ресурсов компании. Однако у предприятия п прежнему наблюдается проблема – сниженный темп роста рентабельности активов, вызванный неэффективным управлением дебиторской задолженностью. Данный фактор должен быть легирован в ближайшее время либо у компании могут возникнуть серьезные проблемы в виду обездвиживания финансовых ресурсов.

Исследуя эффективность использования финансовых ресурсов важно отметить, что значительная часть долгосрочных заемных финансовых ресурсов была направлена в 2017 и 2018 году на модернизацию производства, что в свою очередь позволило в 2018 году достичь высоких показателей темпа роста выручки и чистой прибыли относительно себестоимости. В Приложении 2 представлены мероприятия по значительному обновлению производственных мощностей и реализации инвестиционных проектов позволившие компании увеличить эффективность использования финансовых ресурсов

Как видно из данных приведенных в Приложении 2 в 2017 году компанией было профинансировано 1 411 724 тыс.руб. , в 2018 году - 1 352 577 тыс.руб. по объектам кап. строительства производственного назначения. Эти вложения финансовых ресурсов позволили компании осуществить план повышения производительности с ростом производства при относительно неизменных затратах.

Таким образом можно сделать вывод о том, что в исследуемом периоде компания продемонстрировала значительное снижение собственных финансовых ресурсов при одновременном увеличении заемных как долгосрочных, так и краткосрочных. Однако это не привело к утрате платежеспособности компании. Наиболее ликвидные активы компании покрывают наиболее срочные обязательства, т.е. денежные средства и краткосрочные финансовые вложения больше кредиторской задолженности предприятия.

Краткосрочные обязательства предприятия не превышают быстро реализуемые активы. Медленно реализуемых активов предприятия (запасы и долгосрочная дебиторская задолженность) не достаточно для покрытия долгосрочных займов и кредитов и отложенных налоговых обязательств, что связано с наличием у общества кредитного портфеля в размере 12 067 млн. руб.

Постоянные (устойчивые) пассивы превышают труднореализуемые активы, что связано с получением прибыли в 2016-2018 гг.

У Общества достаточно наиболее ликвидных активов для покрытия наиболее срочных обязательств, т.е. достаточно своих денежных средств и краткосрочных финансовых вложений для покрытия кредиторской задолженности.

Снижение величины коэффициента текущей ликвидности связано с увеличением заёмных средств и кредиторской задолженности. Снижение коэффициента автономии связано с дебиторской задолженностью ТД Латвия за продукцию реализованную в 4 квартале 2018 г.

Компания поставила свою деятельность в зависимость от финансового результата своих контрагентов. Данный риск усугубляется наличием высокой доли долгосрочных займов.

В данной ситуации ООО «ЗМУ» должно приложить все меры для взыскания дебиторской задолженности и формированию рациональной структуры источников финансовых ресурсов направленной на снижение доли долгосрочных обязательств в структуре источников финансовых ресурсов, и как следствие снижение зависимости от финансовых успехов своих контрагентов.

Неэффективное управление дебиторской задолженностью будет провоцировать дальнейший рост неоправданных расходов, связанных с обслуживанием долга и будет способствовать утрате платежеспособности компании в целом.

Исследуя эффективность использования финансовых ресурсов важно отметить, что в 2018 году годовая выручка компании составила 29 191 661 тыс. руб., что на 26% выше уровня предыдущего года. Рост выручки может свидетельствовать либо о росте производства и реализации, либо о росте цен на сырье и комплектующее а вместе с тем и росте цен на реализованную продукцию. В сочетании с анализом динамики выручки важно изучить изменение расходов на производство и реализацию продукции. Себестоимость продукции в 2018 году увеличилась на 9 %, что на 17% ниже темпа роста выручки продукции и является положительным явлением свидетельствующим о более эффективном производственном процессе в исследуемом периоде, а вместе с тем и более эффективном использовании финансовых ресурсов компании.

Исследуя эффективность использования финансовых ресурсов важно отметить, что значительная часть долгосрочных заемных финансовых ресурсов была направлена в 2017 и 2018 году на модернизацию производства, что в свою очередь позволило в 2018 году достичь высоких показателей темпа роста выручки и чистой прибыли относительно себестоимости (Приложение 2).

Подводя итог исследования практики формирования и использования финансовых ресурсов в ООО «ЗМУ» важно отметить, что компания сформировала высокий уровень заемных источников финансовых ресурсов. которые в свою очередь были направлены на увеличение производительности и показали высокие финансовые результаты. Однако в компании был выявлен резерв роста эффективности использования финансовых ресурсов – дебиторская задолженность. По итогам исследуемого периода ее размер приобрел высокое значение и может угрожать финансовой независимости компании в сочетании с высоким уровнем долговых обязательств.

ГЛАВА 3. ОСНОВНЫЕ НАПРАВЛЕНИЯ И ПУТИ УЛУЧШЕНИЯ ФОРМИРОВАНИЯ И ИСПОЛЬЗВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ В ООО «ЗМУ»

Оптимизация финансирования расходов компании и оптимизации соотношения собственных и заемных средств проводится в целях обеспечения наиболее эффективной пропорциональности между его доходностью и стоимостью, а также обеспечения финансовой устойчивости организации. Оптимизация финансирования расходов компании и оптимизации соотношения собственных и заемных средств может проводится по критерию максимизации рентабельности (уровня доходности) собственных средств организации и по критерию минимизации средневзвешенной стоимости капитала. Именно используя данные критерии ООО «ЗМУ» необходимо определить оптимальную структуру финансирования расходов компании и оптимизации соотношения собственных и заемных средств и возможно скорректировать рискованную стратегию формирования источников финансирования активов организации.

Так как на основании анализа бухгалтерского баланса ООО «ЗМУ» было выяснено, что компания привлекает заемные денежные средства преимущественно на долгосрочной основе, чей удельный вес в совокупном размере источников формирования имущества составляет 64,7% необходимо соблюдение следующих условий:

– уровень рентабельности хозяйственных операций, на которые привлекаются заёмные средства, должен быть выше уровня кредитной ставки по краткосрочному банковскому кредиту;

– коэффициент рентабельности активов должен быть выше уровня кредитной ставки по долгосрочному кредиту, в противном случае эффект финансового рычага примет отрицательное значение.

В результате проведенного анализа рентабельности было выявлено, что уровень рентабельности хозяйственных операций компании немного выше уровня кредитной ставки по краткосрочному кредитованию, что свидетельствует о недостаточной эффективности использования заемных средств.

Организации стоит пересмотреть рискованную схему использования источников финансовых средств и всё-таки увеличить долю собственного капитала в общей сумме пассивов.

Подобное увеличение может произойти за счёт увеличения уставного капитала организации путем эмиссии ценных бумаг ООО «ЗМУ». За счет предложенного мероприятия организация может увеличить долю самофинансирования, а значит, понизит долю заемных средств в источниках формирования имущества.

Третье предложенное мероприятие направленно на управление запасами. Большой объем запасов обусловлен тем, что ООО «ЗМУ» вынуждено заказывать необходимые компоненты большими партиями, так как издержки, связанные с поставкой товара слишком высоки. Однако, увеличивая объем запасов на складе, ООО «ЗМУ» увеличивает издержки, связанные с их хранением. К сожалению, с подобной дилеммой сталкиваются многие крупные организации.

В связи с возникающей проблемой, для совершенствования управления запасами ООО «ЗМУ» следует:

– чётко на определённый период определить потребность в запасах (какие виды и в каких объёмах);

– выявить, какие убытки организация понесёт при отсутствие единицы запасов на складе в необходимое время;

– выявить стоимость хранения запасов на складе и сумму затрат, связанных с оформлением заказа на доставку;

– на основе проведённых расчётов определить необходимый объём заказа и как часто стоит производить заказ.

Взяв во внимание, что некоторые из должников возможно находятся в стадии банкротства или могут не иметь возможность для погашения долга, обычно считается, что с помощью предложенных мероприятий можно погасить 20% задолженности ежегодно.

Следовательно, сумма дебиторской задолженности в 2019 году после внедрения мероприятий составит: 10 607 479 – 10 607 479 × 0,2 = 8 485 983 тыс. руб.

В 2020 году составит: 8 485 983 – 8 485 983 * 0,2 = 6 788 786 тыс.руб.

В 2021 году составит: 6 788 786 – 6 788 786 * 0,2 = 5 431 029 тыс.руб.

По результатам предложенных мероприятий можно заключить, что данная модель управления дебиторской задолженностью ООО «ЗМУ» будет охватывать все этапы процесса управления данным видом задолженности.

Согласно данным управленческого учёта ООО «ЗМУ» на конец 2018 года примерный процент залежавшихся на складе запасов составляет 10%, следует уменьшить долю запасов на 10%. В итоге получим, что запасы при условии применения предложенных мероприятий в 2019 году составили бы 1 865 639 – 1 865 639 * 10% = 1 679 075 тыс. руб.

В 2020 году составят: 1 679 075 – 1 679 075 * 0,1 = 1 511 167 тыс.руб.

В 2021 году составят: 1 511 167 – 1 511 167 * 0,1 = 1 360 050 тыс.руб.

Следующий этап предложенных мероприятий – это управление кредиторской задолженностью.

Таким образом, за счет реализации данных мероприятий компания сможет саккумулировать высвободившиеся средства в размере:

В 2019 году: 2 121 496 + 186 564 = 2 308 060 тыс.руб.

В 2020 году : 1 697 197 + 167 908 = 1 865 105 тыс.руб.

В 2021 году: 1 357 757 + 151 117 = 1 508 874 тыс.руб.

Итого за три исследуемых периода компания сможет саккумулировать 5 682 039 тыс.руб.

Данные средства должны быть направлены по погашение долгосрочной задолженности.

Данное мероприятие позволит компании восстановить уровень финансовой устойчивости до безрискового. И соответственно утратить зависимость от внешних источников финансирования.

На заключительном этапе проведем расчёт эффективности предложенных рекомендаций по управлению производственно-финансовым состоянием ООО «ЗМУ».

Для проведения оценки экономического эффекта от предложенных мероприятий по снижению объёма запасов, по снижению объема дебиторской задолженности и долгосрочных обязательств воспользуемся построением сравнительной таблицы (Приложение 3)

Как видно из данных представленных в Приложении 3 в результате проведенных мероприятий у предприятия в первый год произойдет снижение валюты баланса на 2 308 060 тыс.руб. или на 9,7% и на 23,9% в итоге.

Структура источников финансовых ресурсов компании будет смещена в сторону приращения собственных источников и снижения доли заемных. В частности уровень долгосрочных источников в первом году снизится на 20% и составит 43% против 49% ранее к концу 2012 года это снижение может достичь 32%. А уровень собственных источников увеличит свою долю в 2019 году до 47%, что в свою очередь позволит компании сократить уровень риска утраты финансовой независимости на 20%, а к 2021 году доля собственных средств увеличится до 56%.

Далее в таблице 14 отразим изменение финансового состояния компании в результате предложенных мероприятий проведя анализ соотношения активов по степени ликвидности и обязательств по сроку погашения.

Таблица 14. Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения.

Источник: рассчитано и составлено автором по данным бухгалтерской отёчности ООО «ЗМУ» за 2017-2018 гг.

Данные приведенные в таблице 14 свидетельствуют о том, что в результате проведенных мероприятий за три года компания сможет компания сможет сократить разрыв в недостатке медленно реализуемых активов для погашения долгосрочных обязательств с 8 863 871 тыс.руб в 2018 году (таблица 8) до 3 687 421 или на 58%. Этот факт свидетельствует о значительном финансовом оздоровлении компании, оптимизации соотношения собственных и заемных средств и укреплении финансовой независимости.

В таблице 15 произведем расчет рентабельности собственного капитала, активов и привлеченного капитала.

Таблица 15. Расчет рентабельности собственного капитала, активов и привлеченного капитала

Источник: рассчитано и составлено автором по данным бухгалтерской отёчности ООО «ЗМУ» за 2017-2018 гг..

Как видно из данных приставленных в таблице 18 в итоге реализации предложенных мероприятий компания сможет увеличить рентабельность активов с 33% в 2018 году до 43% в 2021 году. Рентабельность привлеченного капитала компании увеличится до 98% в 2021 году с 57% в 2018.

Данные показатели эффективности использования финансовых ресурсов привлеченных из различных источников свидетельствуют о том, что предложенные мероприятия по планомерному снижению дебиторской задолженности на 20% и уровня запасов на 10% позволят компании сформировать оптимальный портфель финансовых ресурсов. Обеспечить их сбалансированный состав позволяющий компании по максимуму.

Таким образом, основными направлениями улучшения формирования финансовых ресурсов компании ООО «ЗМУ» в ситуации когда компания произвела модернизацию оборудования за счет кредитных источников и планировала обеспечить обслуживание данных обязательств за счет средств полученных от более эффективного и рентабельного производства возникновение излишней дебиторской задолженности может послужить крайне опасным фактором, угрожающим финансовой стабильности.

Предложенные в работе мероприятия по планомерному снижению дебиторской задолженности на 20% в год и запасов на 10% позволят компании саккумулировать 5 682 039 тыс.руб. за три года и направить эти средства на выплату долгосрочной задолженности, что приведет к формированию оптимального соотношения собственных и заемных средств. в итоге реализации предложенных мероприятий компания сможет увеличить рентабельность активов с 33% в 2018 году до 43% в 2021 году. Рентабельность привлеченного капитала компании увеличится до 98% в 2021 году с 57% в 2018.

ЗАКЛЮЧЕНИЕ

Финансовые ресурсы – это средства, полученные от хозяйствующих субъектов и предназначенные для финансирования их текущих и капитальных потребностей.

По мнению Д.С. Молякова не стоит сводить сущность финансов предприятий исключительно к денежным отношениям, которые возникают в следствии движения самих денег, поскольку эти отношения зарождаются в следствии движения не денег, а стоимости непосредственно в процессе создания, распределения и потребления национального дохода. Данные отношения связаны не с функционированием фондов денежных средств, а с образованием, распределением и использованием валового дохода, денежных накоплений и финансовых ресурсов предприятия. Источники финансовых ресурсов организации можно разделить на две группы: собственные и заемные, с определенными преимуществами и недостатками.

Грамотное управление финансовыми ресурсами - одно из ключевых превосходства всякий фирмы. Принципиально воспринимать откуда и каким образом возможно привлекать капитал, как верно распределить денежные ресурсы, по какой стоимости реализовать продукт, каким образом интегрировать всевозможные финансовые механизмы.

Выбор источников финансирования во многом определяет финансовую стратегию (самофинансирование, долговое финансирование, смешанное финансирование), формируемую и реализуемую организацией, которая является концепцией привлечения и эффективного использования различных источников финансирования.

Финансовые ресурсы организации в большинстве случаев направляются на следующие нужды:

- покрытие текущих расходов, связанных с производством и продажей продукции, выполнением работ, оказанием услуг;

- инвестиции в капитальные вложения, необходимые для расширения производства, изменения структуры активов;

- инвестирование в ценные бумаги государства и других организаций;

- осуществление налоговых платежей и вычетов, погашение процентов и суммы полученных кредитов, взносов во внебюджетные фонды;

- формирование различных денежных средств и резервов (резерв, накопление, социальное развитие);

- переводы на благотворительность, спонсорство и т.д.

Объектом исследования выступает ООО «ЗМУ».

2018 год был для ООО «ЗМУ» (далее также – Общество) непростым, но благополучным. Успешный 2017 год заложил фундамент для осуществления запланированных целей в 2018 году.

Несмотря на экономические сложности, нестабильную ситуацию на рынках и сдержанный уровень цен на продукцию, ОАО «ЗМУ» в 2018 году продолжало развиваться и укреплять свои позиции.

Исследование практики формирования и использования финансовых ресурсов в ООО «ЗМУ» важно отметить, что компания сформировала высокий уровень заемных источников финансовых ресурсов. которые в свою очередь были направлены на увеличение производительности и показали высокие финансовые результаты. Однако в компании был выявлен резерв роста эффективности использования финансовых ресурсов – дебиторская задолженность. По итогам исследуемого периода ее размер приобрел высокое значение и может угрожать финансовой независимости компании в сочетании с высоким уровнем долговых обязательств.

Основными направлениями улучшения формирования финансовых ресурсов компании ООО «ЗМУ» в ситуации когда компания произвела модернизацию оборудования за счет кредитных источников и планировала обеспечить обслуживание данных обязательств за счет средств полученных от более эффективного и рентабельного производства возникновение излишней дебиторской задолженности может послужить крайне опасным фактором, угрожающим финансовой стабильности.

Предложенные в работе мероприятия по планомерному снижению дебиторской задолженности на 20% в год и запасов на 10% позволят компании саккумулировать 5 682 039 тыс.руб. за три года и направить эти средства на выплату долгосрочной задолженности, что приведет к формированию оптимального соотношения собственных и заемных средств. в итоге реализации предложенных мероприятий компания сможет увеличить рентабельность активов с 33% в 2018 году до 43% в 2021 году. Рентабельность привлеченного капитала компании увеличится до 98% в 2021 году с 57% в 2018.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- А. Ф. Черненко, Н. Н. Илышева, А. В. Башарина. Финансовое положение и эффективность использования ресурсов предприятия. М.: Юнити-Дана, 2013.

- Бланк И.А. Управление денежными потоками. – Киев: Эльга, Ника–Центр, 2012. – 752 с.

- Большаков С.В., Калов З.А. Принципы управления финансами. (Финансы, кредит, менеджмент). – Нальчик.: Эль-Фа, 1999. – 280с.

- Большаков С.В. Основы управления финансами. Учебное пособие. – М.: ИД ФБК-Пресс, 2000. – 368с.

- Большаков С.В. Финансовая политика государства и предприятия. Курс лекций. – М.: Книжный мир, 2002. – 210 с.

- Большаков С.В. Финансы предприятий: теория и практика. Учебник, М.: Книжный мир, 2006. – 617с.

- Каурова, О. В. Финансово-экономический анализ предприятия туристской индустрии: учеб. пособие: гриф УМО / О. В. Каурова, А. Н. Малолетко, Е. Н. Подсевалова. – М.: КноРус, 2012. – 215 с.

- Керимов, В. Э. Бухгалтерский управленческий учет: Учебник / В. Э. Керимов. – 9-е изд., изм. и доп. – М.: Издательско-торговая корпорация «Дашков и К о », 2014. – 484 с.

- Ковалев В.В. Анализ хозяйственной деятельности. / В.В. Ковалев, О.Н. Волкова. - М.: ПБОЮЛ, 2007. - с. 180 [4]

- Коваленко О. Г. Дефиниция понятия денежные потоки [Текст] / О. Г. Коваленко // Молодой ученый. — 2014. — №2. — С. 56-60.

- Корпоративные финансы. Коллектив авторов. Под редакцией Е.И.Шохина. – М.: Кнорус, 2015. – 480с.

- Кован С.Е. «Финансовая устойчивость предприятия и её оценка для предупреждения его банкротства» / С.Е. Кован, Е.П. Кочетков // Экономический анализ: теория и практика – 2014г. – № 15

- Крылов С.И. Финансовые потоки организации: анализ и прогнозирование: Учеб. пособие / Рос. экон. акад. им. Г.В. Плеханова. Ур. фил. – Екатеринбург: Изд–во Ур. фил. РЭА, 2014.– 88 с.

- Кузьмин, И.Г. Финансы отраслей народного хозяйства: текст лекций / И.Г. Кузьмин, Л.Н. Назарова, Г.А. Бойко; Яросл. гос. ун-т. – Ярославль: ЯрГУ, 2007. – 144 с.

- Леонтьев, В. Е. Корпоративные финансы : учебник и практикум для академического бакалавриата / В. Е. Леонтьев, В. В. Бочаров, Н. П. Радковская. — М. : Издательство Юрайт, 2014. — 349 с. — Серия : Бакалавр. Академический курс.

- Литовских, А.М. Финансовый менеджмент. Конспект лекций. / А.М. Литовских. - Таганрог: Изд-во ТРТУ, 2011. - с. 15

- Любушин Н.П., Лещева В.Б., Дьякова Г.В. Анализ финансово-экономической деятельности предприятия. Учебное пособие для вузов. - М.: ЮНИТИ-ДАНА, 2012. - с. 291

- Панков, В.В. , Казакова Н.А. Экономический анализ: учебное пособие / В.В. Панков, Н.А. Казакова. –М: Инфра, 2012. - 608 с.

- Розанова, Н. М. Экономический анализ фирмы и рынка: учебник: [гриф УМЦ] /Н. М. Розанова, И. В. Зороастрова. – М.: ЮНИТИ-ДАНА, 2013. – 279 с.

- Савицкая, Г.В. Методика комплексного анализа хозяйственной деятельности: Краткий курс. / Г.В. Савицкая. – 3-е изд., испр. –М.:ИНФРА-М, 2014. - С. 215

- Савицкая, Г.В. Теория анализа хозяйственной деятельности. / Г.В. Савицкая. - М.: Инфра-М, 2014. - 288 с. [2]

- Стоянов Е.А., Стоянова Е.С. «Экспертная диагностика и аудит финансово-хозяйственного положения предприятия». - М.: Перспектива, 2012

- Стоянова Е.С. Финансовый менеджмент. Теория и практика.– М.: Перспектива, 2015. – 656 с.

- Турищева, Т.Б. Теория бухгалтерского учета. Учебник для бакалавров / Т.Б. Турищева. – М.: Юрайт , 2015. – 307с.

- Финансовая политика компании [Текст] : учеб. пособие / В. А. Слепов, Е. И. Громова, И. Т.Кери ; Под ред. В.А. Слепова. - М. : Экономистъ, 2005. - 283 с

- Финансовое управление фирмой/под ред. В.И. Терехина — М.: Экономика, 2015

- Финансы предприятий отраслей народного хозяйства [Текст] : учебное пособие / Д.С. Моляков. - М. : Финансы и статистика, 1999. - 200 с.

- Финансы предприятий: Учебник для вузов/Н.В. Колчина, Г.Б. Поляк, Л.П. Павлова и др.; Под ред. проф. Н.В. Колчиной. 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2001. - 447 с.

- Шеремет, А.Д., Сайфулин, Р.С. Финансы предприятий. / А.Д. Шеремет, Р.С. Сайфулин. - М.: Инфра-М, 2012. – с. 136

- Шеремет, А.Д., Старовойтова Е.В. Бухгалтерский учет и анализ: Учебник / Под общ. ред. А.Д. Шеремета. – М.: ИНФРА-М, 2011. – 617с.

- Шохин Е.И. под ред. и др. Корпоративные финансы (для бакалавров)/Шохин Е.И. под ред. и др.. - 2016

ПРИЛОЖЕНИЕ 2

Мероприятия по значительному обновлению производственных мощностей и реализации инвестиционных проектов

тыс.руб. (без НДС)

|

Наименование |

2017 г. |

2018 г. |

|||||

|

Всего затрат (п. 1+ п. 2 +п. 3): |

1 649 976 |

2 165 618 |

|||||

|

1. Инвестиционные проекты, в т.ч.: |

979 406 |

502 785 |

|||||

|

Увеличение производственной мощности агрегата АМ-70 до 1700тн/сутки |

198 981 |

19 200 |

|||||

|

Реконструкция агрегата АК-72/2 производительности на 55 тыс. т/год |

с |

увеличением |

183 535 |

3 924 |

|||

|

Создание дополнительных мощностей по получению растворов аммиачной селитры. |

122 607 |

6 925 |

|||||

|

Реконструкция паровой турбины компрессора синтез-газа поз. 401 агрегата АМ-76 цех 51 |

118 728 |

- |

|||||

|

Внедрение технологии получения нитрата кальция безводного с использованием незадействованных производственных площадей ЗМУ |

108 141 |

2 190 |

|||||

|

Техническое перевооружение узла приготовления магнезиальной добавки для производства аммиачной селитры цех 71 |

67 005 |

- |

|||||

|

Монтаж установки получения нитрата кальция двухводного на базе производства нитрата кальция безводного |

59 705 |

115 270 |

|||||

|

Расширение АСУТП производства контроллерного оборудования |

аммиака |

АМ-76 |

в |

части |

33 087 |

- |

|

|

Реконструкция агрегата АК-72/1 производительности на 55 тыс. т/год |

с |

увеличением |

21 762 |

166 087 |

|||

|

Внедрение системы кондиционирования воздуха на АС-72 №2 цех 57 |

11 255 |

- |

|||||

|

Техническое переворужение агрегата АС-72/1 с сокращением выбросов загрязняющих веществ а атмосферу |

7 062 |

- |

|||||

|

Реконструкция магистральных газопроводов цеха 51 |

5 566 |

3 610 |

|||||

|

Реконструкция агр. поз 402 агр. АМ-76 |

- |

57 283 |

|||||

|

Монтаж узла охлаждения и классификации г/п в корп. 503 |

- |

47 766 |

|||||

|

Техническое перевооружение агрегата АС 72/2 с увеличением выпуска аммиачной селитры |

- |

15 367 |

|||||

|

Прочие инвестиционные проекты |

42 972 |

65 163 |

|||||

|

2. Прочие объекты капитального строительства, в т.ч.: |

670 570 |

1 636 783 |

|||||

|

Приобретение оборудования для замены (в т.ч.монтаж) |

64 796 |

80 519 |

|||||

|

Реконструкция столовой № 6 |

51 149 |

1 481 |

|||||

|

Монтаж БГС поз.8-2 в к.502 уч.№ 2 цех 58 |

50 751 |

- |

|||||

|

Монтаж оборудования цеха 54 |

45 060 |

17 658 |

|||||

|

Монтаж оборудования цеха 37 |

39 444 |

6 133 |

|||||

|

Резервный корпус нитрозного нагнетателя газотурбинного агрегата ГТТ-12 цех 53 |

28 727 |

- |

|||||

|

Реконструкция системы управления и ПАЗ на АМ-70 цех 51 |

21 023 |

7 337 |

|||||

|

Перевод на АРМ участка № 4 «Производства получения холода и выдачи аммиака, переработки и выдачи углекислого газа» цех 54 |

16 953 |

1 430 |

|||||

|

Приобретение узла подготовки ж/д вагонов-цистерн для залива жидким аммиаком ц.51 |

13 252 |

- |

|||||

|

Рекультивация 6-ой секции х/хранилища ц.54 |

10 522 |

2 519 |

|||||

|

Реконструкция САР и ПАЗ двух агрегатов УКЛ-7 цех 53 |

10 853 |

- |

|||||

|

Недвижимость по адр.: г.Москва, ул.Краснопресненская "Москва- Сити" |

- |

989 478 |

|||||

|

Строительство 2-х секционного жилого дома по пр.Росиия 28 |

- |

99 908 |

|||||

|

Монтаж аппарата поз.Т-10/1 ц.57 |

- |

27 085 |

|||||

|

Приобретение и монтаж запорной и регулирующей арматуры |

- |

20 263 |

|||||

|

Монтаж нержавеющих теплообменников потоков МДЭА поз. 357, цех 51 |

- |

14 726 |

|||||

|

Монтаж теплообменника поз. Т-106/2 цех 57 |

- |

14 809 |

|||||

|

Монтаж градирни охлаждения нагретой технологической воды ц.64 |

- |

13 152 |

|||||

|

Монтаж холодильников- конденсаторов поз. Т-203 на агрегатах УКЛ-7 № 3,5 цех 53 (природоохрана) |

- |

12 826 |

|||||

|

Монтаж БГС поз.8-3 в корп. 502 уч. № 2 цех 58 |

- |

11 331 |

|||||

|

Реконструкция печи поз.107 АМ-76 цех 51 |

- |

9 202 |

|||||

|

Прочие объекты капитального строительства |

318 040 |