Теория менджмента. Анализ внешней и внутренней среды организации.

Содержание:

ВВЕДЕНИЕ

Актуальность темы. Любая организация находится и осуществляет свою деятельность в рамках внешней и внутренней среды. Они предопределяют успешность функционирования предприятия, накладывают конкретные ограничения на операционные действия, и в какой-то степени каждое из действий компании возможно только тогда, когда среда допускает его реализацию.

Внешняя среда выступает источником, питающим компанию ресурсами, требуемыми для поддержания ее внутреннего потенциала на необходимом уровне. Организация пребывает в состоянии непрерывного обмена с внешней средой, обеспечивая тем самым себе возможности выживания. В свою очередь, исследование внутренней среды компании дает возможности оценивать их внутренние ресурсы и возможности. Выявляя сильные и слабые стороны предприятия, руководство может расширить и укрепить конкурентные преимущества и, соответственно, предотвратить появление возможных проблем.

Актуальность выбранной темы курсовой работы заключается в том, что задача управления заключается в обеспечении такого взаимодействия организации со средой, которое бы позволило ей поддерживать ее потенциал на уровне, требуемом для достижения целей повышения экономической эффективности, и тем самым давало бы ей возможности выживать в долгосрочной перспективе.

Таким образом, целью исследования является выработка предложений по совершенствованию организации и системы управления санатория на основе комплексного анализа внутренней и внешней среды, а также оценка экономической эффективности этих предложений на основе действующих методик на примере ООО Санаторий «Алтайский замок».

В рамках поставленной цели необходимо решить следующие задачи:

- рассмотреть теоретические аспекты анализа внутренней и внешней среды предприятия;

- провести анализ эффективности и финансовой устойчивости работы ООО Санаторий «Алтайский замок»;

- охарактеризовать внутреннюю и внешнюю среду ООО Санаторий «Алтайский замок»;

- разработать рекомендации, направленные на повышение экономической эффективности ООО Санаторий «Алтайский замок»;

- определить экономическую эффективность предлагаемых мероприятий.

Объект изучения в работе – ООО Санаторий «Алтайский замок», предмет изучения – повышение экономической эффективности данного предприятия с использованием методов анализа внутренней и внешней среды.

Методология исследования. В ходе исследования использованы научные монографии и учебные пособия, публикации периодических и Интернет-изданий, работы ведущих отечественных и зарубежных специалистов по вопросам стратегического менеджмента и теории управления. При подготовке теоретической части наибольшую помощь оказали работы таких ученых, как Баринов В.А., Харченко В.П., Дафт Р.Л., Басовский Л.Е., Котлер Ф., Хорин А.Н. и др. Методы, применяемые в исследовании: анализ литературных источников, обобщения, описания, сравнительно-сопоставительный, расчетно-аналитический и другие методы научного познания. Также были использованы SWOT-анализ и PEST-анализ факторов макросреды.

Практическая значимость работы состоит в том, что предложенные рекомендации по повышению экономической эффективности могут быть реализованы в деятельности ООО Санаторий «Алтайский замок».

Во введении представлены: актуальность, цель и задачи, объект и предмет, методы и практическая значимость исследования, дан анализ использованных источников, показана структура работы. Первая глава носит теоретический характер, в ней рассмотрены принципы и методы анализа внутренней среды организации, методы и модели стратегического анализа внешней среды организации, а также управление 6 предприятием в условиях неопределенности внешней среды; приводятся методики оценки эффективности и финансовой устойчивости работы предприятия. Вторая глава посвящена анализу ООО Санаторий «Алтайский замок», в ней рассмотрена хозяйственная деятельность предприятия, исследована его внутренняя и внешняя среда, проанализированы основные финансовые показатели. В третьей главе представлены рекомендации в области повышения экономической эффективности ООО Санаторий «Алтайский замок» с использованием методов анализа внутренней и внешней среды, проведено их экономическое обоснование. В заключении сделаны выводы по всей работе.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ВНУТРЕННЕЙ И ВНЕШНЕЙ СРЕДЫ ПРЕДПРИЯТИЯ

1.1 Принципы и методы анализа внутренней среды организации

Анализ среды обычно считают исходным процессом в стратегическом управлении. Он обеспечивает базу как для определения миссии и целей предприятия, так и для разработки стратегии поведения, способствующей фирме осуществлять свою миссию и достигать своей цели.

Среда управления – это комплекс субъектов и факторов, активно воздействующих на положение и перспективы организации, на эффективность его управления [6, с. 49].

Одной из ключевых ролей в любом управлении выступает поддержание баланса во взаимодействии организации со средой. Каждое предприятие вовлечено в три процесса, заключающихся в следующем:

- получении ресурсов из внешней среды (вход);

-превращении ресурсов в продукт (преобразование);

-передаче продукта во внешнюю среду (выход).

Управление направлено на обеспечение баланса входа и выхода. Как только в организации нарушен данный баланс, она встает на путь умирания. Современный рынок резко усиливает значение процессов выхода в поддержании данного баланса. Это как раз выражается в том, что в стратегическом управлении первым блоком выступает блок анализа среды.

Анализ среды заключается в изучении трех ее составляющих:

- макроокружения;

- непосредственного окружения;

- внутренней среды фирмы.

Итак, внутренняя среда фирмы подсистемы и процессы, которые воздействуют на ее потенциал, конкурентоспособность, способности развиваться. Внутреннюю среду можно изучать и описывать разными способами [36, с. 26].

Структура внутренней среды состоит из:

стратегических целей организации и стратегии, определяющих вектор в ее развитии;

структуры организации, ее органов управления, подразделений, взаимосвязей между ними;

оборудования, транспорта, помещений;

процессов, включающих технологию, бизнес-процессы, процессы управления и пр.;

персонала, его квалификации, трудовой активности, организационной культуры, внутренних ценностей.

У внутренней среды есть несколько срезов, каждый из которых содержит ключевые процессы и элементы организации. Их состояние в комплексе определяет те возможности и потенциал, которыми располагают организации:

1) Кадровым срезом внутренней среды охватываются такие процессы, как взаимодействия менеджеров и сотрудников; найм, обучение и продвижение кадров; оценка итогов труда и стимулирование; формирование и поддержание взаимоотношений между работниками и т.п.

2) Организационный срез состоит из коммуникационных процессов, организационных структур, норм, правил, процедур, распределения прав и ответственности, иерархии подчинения.

3) Производственный срез состоит из изготовления продукции, снабжения и ведения складского хозяйства, обслуживания технологического парка, реализации исследований и разработок.

4) Маркетинговый срез во внутренней среде компании охватывает все процессы, которые взаимосвязаны с продажами товаров. Это стратегия продукта, стратегия по ценообразованию, стратегия продвижения продукта на рынках, выбор рынка сбыта и системы распределения.

5) Финансовый срез состоит из процессов, связанных с обеспечением эффективного использования и движения денежных средств в компании.

В частности, из поддержания ликвидности и обеспечения рентабельности, создания инвестиционных возможностей и т.п. [10, с. 48] Внутреннюю среду пронизывает организационная культура, которая так же, как перечисленные срезы, подвергается углубленному изучению в процессе анализа внутренней среды организации.

Для того чтобы корректно оценить силы компании и ситуацию на рынке, как правило, используют SWOT-анализ.

SWOT-анализ – это оценка внутренней среды организации (ее сил и слабостей, возможностей и угроз). Сильные стороны (Strengths) заключаются в в недостаткахпреимуществах организации; слабости (Weaknesses) в факторах внешней среды,организации; возможности (Opportunities) применение которых создает преимущества компании на рынке; угрозы в факторах, способных потенциально ухудшить положение(Threats) компании [24, с. 79].

Методика SWOT-анализа является эффективным, доступным, дешевым способом по оценке состояния проблемных и управленческих ситуаций в компании.

Используя метод SWOT, получается устанавливать линии связей между силами и слабостями, присущими компании; внешними угрозами и возможностями. Методология SWOT подразумевает для начала обнаружение сильных и слабых сторон, а также угроз и возможностей, а далее установление цепочек связей между ними. Данные связи в дальнейшей перспективе могут использоваться для формулировки стратегий организации.

Сильные стороны компании – это то, в чем она преуспевает, или какая-либо особенность, которая предоставляет дополнительные возможности. Сила может состоять в таких аспектах, как имеющийся опыт, доступ к уникальным ресурсам, наличие передовых технологий и современного оборудования, 10 высокая квалификация работников, высокое качество продукции, известность торговой марки и т.д.

Слабые стороны- это отсутствие чего-либо важного для предприятия работы компании или то, что пока не удается в сравнении с остальными предприятиями и ставит фирму в неблагоприятное положение. Например, слабыми сторонами могут выступать довольно узкий ассортимент выпускаемых товаров, негативная репутация фирмы на рынке, недостаток финансирования, низкий уровень сервисного обслуживания.

Рыночные возможности – это благоприятные обстоятельства, которые компания может применять для получения преимуществ. Как примеры рыночных возможностей можно приводить ухудшение позиций конкурентов, резкий рост спроса, возникновение новых технологий производства продукции, рост уровня доходов населения и т.д. Следует отметить, что возможностями с позиций SWOT-анализа выступают не все возможности, которые есть на рынке, а только те, которыми можно воспользоваться.

Рыночные угрозы - это события, наступление которых может неблагоприятно влиять на компанию. Например, выход на рынок новых конкурентов, рост налогов, изменения предпочтений покупателей и т.п. [41]

Рассмотрев и проанализировав представленные в литературе методики по проведению SWOT-анализа, можно выявить и обобщить его следующие основные стадии.

Этап 1 – определение целей. SWOT-анализ всегда проводят с конкретной целью, он не бывает абстрактный. Сильные и слабые стороны, возможности и угрозы – понятия относительные и зависят от времени, места, характера действий субъектов.

Этап 2 – определение объекта исследований. Анализу может подвергнуться компания в целом, отдельные подразделения (филиалы и т.п.) или бизнес-единицы.

Этап 3 – выявление сильных и слабых сторон с позиции намеченных целей.

Этап 4 – определение рыночных возможностей и угроз с позиции намеченных целей. Стратегии компании во многом определяются ее рыночными возможностями. Исходя из различных условий, они могут быть как перспективные, так и бесперспективные, и меняются по списку приоритетов от довольно привлекательных до интересующих компанию в последнюю очередь. Не каждая компания имеет хорошие позиции, чтобы применять все возможности, которые есть в отрасли. Некоторые компании более конкурентоспособные, чем другие, а некоторые могут быть безнадежно вышедшие из борьбы или ограничены более скромной ролью. Конкретные факторы внешней среды довольно часто оказывают воздействие на положение и благополучие фирм.

Этап 5 – сведение результатов исследований в одной четырехпольной таблице SWOT-анализа. Система рейтинга, уточнение формулировок сильных и слабых сторон. Выборка 3-5 (это самое оптимальное число) важных сильных и слабых сторон, формирование для них кратких названий – «ярлычков».

Этап 6 – ранжирование, уточнение формулировок возможностей и угроз. Выборка 3-5 (это самое оптимальное число) важных возможностей и угроз, составление для них кратких названий – «ярлычков». На данной стадии должны разрабатываться компенсирующие меры для каждой из угроз, чтобы нейтрализовывать или превращать ее в возможности.

Этап 7 – сведение выбранных сильных и слабых сторон, возможностей и угроз в четырехпольную матрицу граничных стратегий.

Этап 8 – формулировка критериев, нужных для определения условий, при которых определенные стратегии запускаются в реализацию. Выбор ключевой стратегии для достижения целей на текущий момент.

Этап 9 – анализ главной стратегии, основанной на тех, которые не были избраны. Например, выбирают некоторые из мер, которые будут проводить для того, чтобы облегчать и ускорять переход – в случае необходимости при изменениях условий – на другую базовую стратегию.

Итоговый вариант стратегии будет включать базовую с добавлением некоторых элементов других стратегий, которые будут использоваться при определенных условиях.

Этап 10 – приблизительная оценка стоимости внедрения избранных стратегий. Она предполагает не только финансовые и материальные расходы, но и временные затраты.

Этап 11 – подготовка и утверждение плана-графика (с лицами, которые принимают решения, и ожидаемыми результатами) и бюджета (включая затраты на компенсацию за риск и на мотивацию менеджеров). На этом же шаге владельцы, собрание акционеров или совет директоров утверждают стратегию, а также порядок ее изменений [13, с. 144-145].

Рассмотрим основные качественные методики по проведению SWOT-анализа. Самая часто используемая качественная методика по проведению SWOTанализа – это методика с форматом в виде четырехпольной таблицы. Стадии реализации методики состоят из:

1. Определения объекта анализа: предприятия в целом, отдельных подразделений (филиалов и т.п.) или бизнес-единиц.

2. Определения критериев по отбору и отбору экспертов.

3. Разработки формата для занесения итогов анализа факторов экспертами и итоговой формы. При необходимости – проведения тестирования формата. Таблица четырехпольного SWOT-анализа обычно не вызывает сложностей при заполнении, но иногда могут возникнуть трудности при формировании итоговых матриц.

4. Заполнения согласованного экспертами формата SWOT-анализа. Подобная методика обычно не имеет ограничения по количеству факторов, оцениваемых экспертами. Каждым экспертом определяется набор факторов в микросреде и внутренней среде компании, которые, по его мнению, более важные. Факторы оценивают по группам: сильные и слабые стороны фирмы, возможности, угрозы в рыночной среде.

5. Подготовки итоговых форматов анализа микросреды и внутренней среды фирмы. Здесь часто могут быть проблемы, взаимосвязанные с низкой формализацией данного анализа. Помимо этого, данный формат не предполагает количественную оценку факторов по важности, силе воздействия на деятельность компании, а также по рейтингу показателей у разных экспертов. Это, в свою очередь, понижает ценность анализа и усложняет применение результатов в ходе разработки программ действия предприятий на рынке.

6. Использования результатов итоговых форматов SWOT-анализа в ходе стратегического планирования.

7. После окончания планового периода следует провести оценку запланированных действий с позиции достижения целей компании в рыночной среде [37, с. 21-22].

Можно сделать вывод, что основным препятствием в формализации SWOT-анализа выступает преобладание качественных данных над количественными. По данной причине сбор и анализ требуемой информации отличается экспертным характером, и к данному процессу привлекают, как правило, руководителей высшего звена и узкоспециализированных наиболее компетентных работников. Многими авторами не рекомендовано привлекать специализированных экспертов, поскольку в короткий промежуток времени невозможно узнать специфику конкретных рынков и конкретных предприятий. Как показывает практика, обратные тенденции привели к плохим результатам - большому числу фирм, которые надеялись выработать стратегию компании, опираясь не на свои силы и знания, а на разные консалтинговые компании. Неправильно избранная стратегия – это не просто утраченное время, она может задавать неправильное направление развития компании. Поэтому опасна как недостаточная детализация при SWOT- анализе, так и упущение оптимального момента принятия стратегических решений из-за затянувшегося анализа.

Тем не менее, анализ внутренней среды компании раскрывает те возможности, тот потенциал, который может получить конкурентоспособная 14 компания в ходе достижения собственных целей. Анализ внутренней среды дает возможности также лучше понимать цели и задачи, более верно формулировать миссию, т.е. определять смысл и направления деятельности компании. Важно помнить, что компании не только производят продукцию для рынка. Они также дают возможности существования собственному персоналу, предоставляя ему рабочие места, обеспечивая его социальными гарантиями. В процессе данного анализа нужно выявлять соответствие внутренних ресурсов и возможностей стратегическим целям предприятия по достижению и поддержанию своих конкурентных преимуществ, задачам по удовлетворению будущих потребностей рынков. Подобная логика планирования «от ресурсов – к стратегии» очень эффективная.

Таким образом, руководителям любого уровня в компании методика SWOT-анализа является прекрасным подспорьем в практической деятельности. Она позволяет систематизировать проблемные ситуации, лучше осознавать структуру ресурсов, на которые следует опираться в совершенствовании деятельности и развитии компании.

1.2 Методы и модели стратегического анализа внешней среды организации

Внешняя среда организации это ее внешнее окружение, содержащее разные системы, с которыми организация взаимодействует, и повлиять на которые в целом она не сможет (исключая воздействия на определенные элементы). На компанию воздействует много факторов во внешней среде, система налогообложения, конкуренция, социальная среда и т.п. [12, с. 49]

Анализ внешней среды - это процесс, который предназначен для контроля внешних факторов среды для определения перспективных возможностей компании и грозящих ей опасностей. Он реализуется на базе изучения больших объемов сведений и нуждается в конкретизации для принятия корректных и своевременных решений.

Внешнюю среду делят на такие составляющие, как:

микросреда среда непосредственного воздействия на компанию. Она создается поставщиками материально-технических ресурсов, потребителями продукции (услуг), торговыми и маркетинговыми посредниками, конкурентами, страховыми компаниями, государственными органами, финансово-кредитными учреждениями;

макросреда, воздействующая на компанию и его микросреду. Она состоит из природной, демографической, научно-технической, экономической, экологической, политической и международной сред [25, с. 54].

1. Анализ покупателей. Исследование потребителей дает возможности компании лучше уяснить то, какая продукция в наибольшей мере будет воспринята покупателями, на какие объемы реализации может рассчитывать компания, в какой степени покупатели привержены продукции именно данной фирмы, на сколько можно увеличивать круг потенциальных потребителей, что ждет продукт в будущей перспективе и др.

2. Анализ поставщиков. Поставщики сырья, ТМЦ, полуфабрикатов, электро- и тепловой энергии, воды, газа могут напрямую влиять на компанию, формируя зависимость от ресурсов. Это дает им возможность влиять на себестоимость, качество продукции, срок по ее изготовлению и в целом на эффективность работы компании. Анализ поставщиков материальных и природных ресурсов помогает определять, насколько сильна ресурсная зависимость компании и каковы ее причины.

3. Анализ конкурентов. При исследовании конкурентной среды менеджеры должны оценивать, насколько сильна конкуренция, как она воздействует на работу компании, определять основных конкурентов, реальные и потенциальные угрозы с их стороны. Между тем, требуется объективно оценить позиции фирмы и ее конкурентные преимущества, чтобы разработать 16 конкретную конкурентную стратегию. Если на рынке возникают новые фирмы, которые имеют намерение производить аналогичную продукцию, или уже функционирующие производят такой же продукт, то их требуется включать в группу потенциальных конкурентов.

4. Анализ рынка рабочей силы ориентирован на то, чтобы выявлять его потенциальные возможности по обеспечению организации кадрами. Компания должна исследовать рынок рабочей силы как с позиции наличия на нем кадров нужных специальностей и квалификации, требуемого уровня образования, возраста, пола и т.д., так и с позиции стоимости рабочей силы. Важнейшим направлением в исследовании рынка рабочей силы выступает анализ политики профсоюзов, которые имеют влияние на данном рынке, поскольку в некоторых случаях они могут значительно ограничить доступ к нужной для организации рабочей силе [5, с. 62-63].

Таким образом, анализ внешней среды прямого и косвенного воздействия нацелен на то, чтобы выяснять, на что может рассчитывать предприятие, если оно успешно функционирует, и какие сложности могут его ожидать, если оно не сумеет своевременно предотвратить негативные вызовы от окружения. На современном этапе менеджерам требуется учитывать действие факторов, находящихся вне компании, так как организация как открытая система зависит от внешнего мира в отношении поставок ресурсов, энергии, кадров, потребителей. Менеджеры должны уметь выявить существенные факторы в окружении, которые влияют на его организацию, подбирать методы и способы по реагированию на внешние воздействия. Организации вынуждены адаптироваться к среде, чтобы выживать и сохранять эффективность.

1.3 Управление предприятием в условиях неопределенности внешней среды

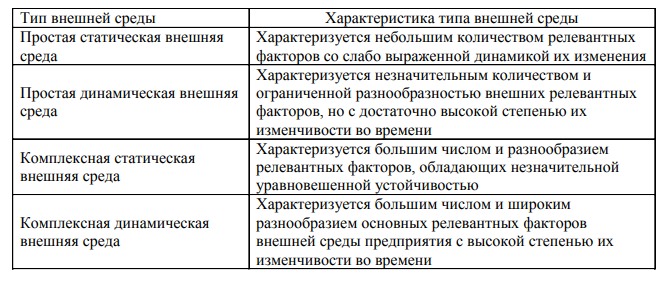

Неопределенность внешней среды это соотношение между количеством сведений о среде, которыми располагают организации, и уверенностью в точности данных сведений. Чем более неопределенное внешнее окружение, тем труднее принимать эффективные решения. В условиях высокой неопределенности во внешней среде предприятия могут использовать два подхода управления организацией:

1. Адаптация к условиям среды предполагает формирование структуры компании, которая способна отреагировать на перемены внешней среды, в которой имеется постоянный мониторинг перемен во внешней среде. Любое из изменений во внешней среде требует повышения гибкости структуры предприятия, способностей к быстрому и экономичному перераспределению функций и задач, разрешаемых теми или иными подразделениями организации или отдельными ее работниками;

2. Влияние на внешнюю среду предполагает реализацию мероприятий по целенаправленным воздействиям на факторы во внешней среде.

В качестве таких мер можно использовать:

- стратегию конкуренции как фактор борьбы на рынке;

рекламу как метод по управлению спросом;

связи с общественностью как метод по повышению имиджа организации в обществе;

- политическую деятельность как стремление влияния на государство с помощью участия в разных общественных организациях и ассоциациях, лоббирующих интересы своих членов в различных органах госуправления.

Таблица 1.1 – Типы внешней среды организации и их характеристики

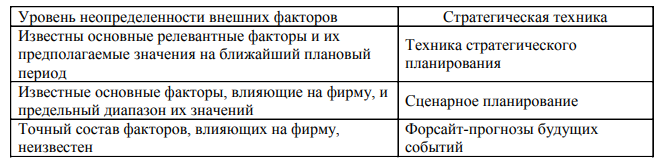

Один из методов исследования неопределенности и ее учѐта при выборе стратегических решений – это метод сценарного планирования. Он дает возможности выявлять и идентифицировать важнейшие факторы влияния, их соотношение и влияние на развитие событий, выработать альтернативные варианты развития будущих событий, включая маловероятные сценарии, увязать качественные оценки с количественными данными, что может облегчить разработку практических решений (таблица 1.2) [14, с. 101].

Таблица 1.2 – Уровни неопределенности внешней среды и соответствующие стратегические техники

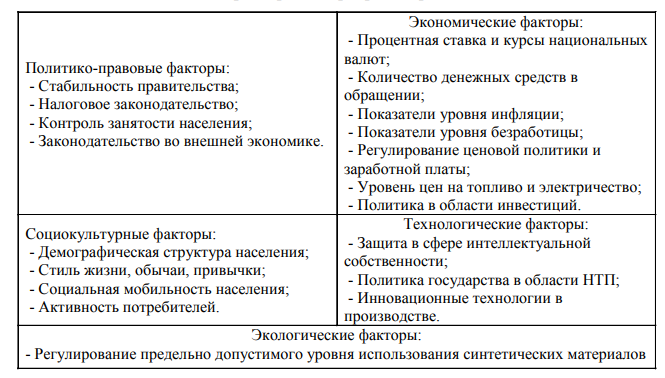

В свою очередь, с помощью PEST-анализа любое предприятие может провести оценку готовности к изменениям факторов во внешней среде. Данный анализ рассматривает воздействие на деятельность предприятия таких факторов, как политико-правовые, экономические, социокультурные, технологические и экологические. Рассмотрим данные факторы в таблице 1.3 [14, с. 126-127].

Таблица 1.3 - PEST-анализ факторов макросреды организации

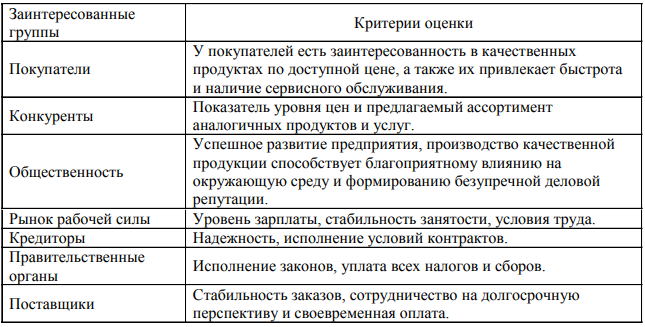

Таблица 1.4 Критерии оценки продукции (услуг) и предприятия со стороны заинтересованных групп

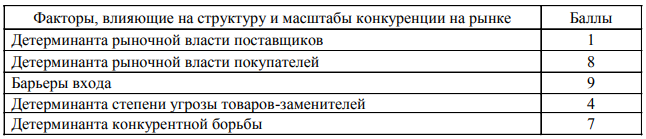

Далее необходимо оценивать привлекательность и прибыльность продукции (услуг) предприятия, которые определяются рядом составляющих (по М. Портеру), таких как товары-заменители, покупатели, поставщики, барьеры входа в отрасль и конкуренция среди существующих предприятий. Уровень влияния каждой из сил конкуренции, выделяемых М. Портером на деятельность организации, можно представить следующим образом. Степени влияния факторов в произвольном порядке оценены в баллах (от 0 до 10) и отражены в таблице 1.5 [7, с. 28].

Таблица 1.5. Балльная оценка влияния отдельных факторов на структуру и масштабы конкуренции продукции (услуг) на рынке.

Таким образом, руководство, оставившее без внимания важные факты воздействия внешнего окружения, будет создавать разрыв между своим поведением и жесткими требованиями внешней среды. Современным организациям необходимо приспосабливаться к изменениям во внешнем окружении и соответственным образом осуществлять изменения внутри себя.

2 АНАЛИЗ ВНУТРЕННЕЙ И ВНЕШНЕЙ СРЕДЫ ООО САНАТОРИЙ «АЛТАЙСКИЙ ЗАМОК»

2.1 Общая характеристика предприятия

ООО Санаторий «Алтайский замок» является юридическим лицом и его правовой статус определяется Гражданским кодексом РФ, ФЗ «Об обществах с ограниченной ответственностью», Учредительным договором и Уставом предприятия.

Полное название компании – общество с ограниченной ответственностью Санаторий «Алтайский замок», сокращенное название – ООО Санаторий «Алтайский замок».

Предприятие находится по адресу: 659900, РФ, Алтайский край, г. Белокуриха, ул. Славского, 29.

Дата государственной регистрации предприятия: 27 марта 2003 года, Межрайонная инспекция ФНС № 3 по Алтайскому краю.

Уставный капитал предприятия составляет 30 тыс. руб. Среднесписочная численность на 01.01.2018 г. составляла 104 человека.

Общество осуществляет свою деятельность в области предоставления санаторно-курортных услуг.

Исходя из медицинских характеристик, ООО Санаторий «Алтайский многопрофильный санаторий, на базе которого применяют, главнымзамок» образом, природные лечебные факторы (климат, минеральные воды (радон), лечебные грязи и др.). Ежегодно здесь оздоравливается около 4000 человек в год, свыше 90% которых завершают лечение с улучшением медицинских показателей состояния здоровья.

ООО Санаторий «Алтайский замок» развивает сервис и повышает профессиональный уровень своих сотрудников, большинство из которых имеют высокий профессиональный статус в санаторно-курортной отрасли.

Основные виды деятельности ООО Санаторий «Алтайский замок»:

1) санаторно-курортное лечение;

2) предоставление дополнительных платных медицинских услуг;

3) предоставление бытовых и сервисных услуг;

4) предоставление развлекательных, зрелищных, культурно-массовых услуг;

5) торговое обслуживание;

6) гостиничные услуги;

7) аренда;

8) питание и т.д. Санаторий «Алтайский замок» находится в самом центре курорта Белокуриха.

Номера санатория снабжены системой электронных замков, телефонами, холодильниками, фенами, сейфами и т.д. Имеется бесплатный 37 выход в Интернет через систему WI-FI.

Санаторий рассчитан на 144 места. Условия проживания создаются в комфортных номерах с объемом помещений в расчете на 1-го человека в 1,75 раз больше, чем в санаториях стандартного класса. Это позволяет организовать спокойный отдых для гостей, нет шума и очередей, индивидуальный подход к каждому клиенту. Питание отдыхающих организовано в собственном ресторане санатория. Там же проводятся различные развлекательные программы. Система питания в санатории является специально сбалансированной по калорийности, энергетической ценности и вкусовым качествам.

Питание трехразовое, заказное (обед и ужин), диетическое (5 диет). Основной лечебный профиль санатория: заболевания нервной системы, заболевания системы кровообращения, заболевания костно-мышечной системы, гинекология, урология, органов дыхания, сердечно-сосудистой системы, пищеварительной системы, профессиональных заболеваний (профессиональные пульмонозы, вибрационная болезнь), оздоровление и реабилитация работников вредных производств и т.д.

Санаторий включает в себя бальнеолечебницу и лечебное отделение. Здесь осуществляют лечебный и оздоровительный процесс специалисты разного профиля:

кабинеты врачей специалистов (кардиолога, невролога, терапевта, гинеколога, уролога, педиатра, иглорефлексотерапевта, врача рефлексотерапевта, врача восстановительной медицины, гирудотерапии, процедурный кабинет, кабинеты ручного массажа и др.);

отделение ЛФК и массажа;

физиотерапевтическое отделение: электросветолечения (электрофорез, магнитотерапия, СМТ, ДДТ, КУФО), лазеротерапия, ингаляторий и др.;

бальнеологическое отделение: ванное отделение, подводный душмассаж, кабинет гинекологических орошений, кабинет грязелечения, отделение гидропатии (души Шарко, Виши, циркулярный, восходящий, дождевой).

Проведенный анализ оргструктуры управления ООО Санаторий «Алтайский замок» показал, что она построена по линейно-функциональному принципу. В этом случае всю полноту власти берет на себя линейный руководитель, который возглавляет коллектив. В ООО Санаторий «Алтайский замок» - это Генеральный директор. Его главная задача действий функциональных служб и направление их в русло общих интересов организации. Ему при разработке конкретных вопросов и подготовке соответствующих решений, программ, планов помогает специальный аппарат, состоящий из функциональных подразделений (приложение 1).

В ООО Санаторий «Алтайский замок» можно выделить следующие главные подразделения:

отдел маркетинга и продаж;

финансово-экономическая служба;

служба безопасности;

медицинская служба;

гостиничная служба;

служба питания;

аппарат управления;

отдел снабжения и складского хозяйства;

прачечное хозяйство;

хозяйственный комплекс.

Вышеперечисленные функциональные подразделения находятся в подчинении главного линейного руководителя. Свои решения они проводят в жизнь либо через Генерального директора, либо через своих непосредственных руководителей – директора по маркетингу, главного врача, финансового директора, директора по гостиничному комплексу, директора по питанию, начальника отдела снабжения и складского хозяйства, исполнительного директора, начальника службы безопасности и др.

2.2 Анализ эффективности и финансовой устойчивости работы предприятия

Для выяснения финансового состояния предприятия следует рассмотреть его финансово-экономические показатели за 2017-2019 гг. Они представлены в таблице 2.1. Расчеты проводились на основании бухгалтерской отчетности ООО Санаторий «Алтайский замок» (приложения 2,3).

Таблица 2.1 Анализ финансово-экономических показателей ООО Санаторий«Алтайский замок» за 2017-2019 гг

|

Показатели |

Ед.измерения |

2017 |

2018 |

2019 |

Абсолют Изменен. 2019-2017 |

Относит.измен. % |

|

Выручка от продаж |

тыс.руб |

129112 |

130000 |

122000 |

-7112 |

94,5 |

|

Себестоимость |

тыс.руб |

95735 |

95554 |

88128 |

-7607 |

92,1 |

|

Коммерческие расходы |

тыс.руб |

12529 |

13417 |

13714 |

1185 |

109,5 |

|

Управленческие расходы |

тыс.руб |

11613 |

11832 |

10418 |

-1195 |

89,7 |

|

Чистая прибыль |

тыс.руб |

40 |

3035 |

2951 |

2911 |

7377,5 |

|

Стоимость основных средств |

тыс.руб |

5600 |

5300 |

5600 |

0 |

100,0 |

|

Фондовооруженность |

тыс.руб |

56,0 |

52,5 |

53,8 |

-2,2 |

91,6 |

|

Фондоотдача |

руб. |

23,1 |

24,5 |

21,8 |

-1,3 |

94,4 |

|

Стоимость оборотных средств |

тыс.руб |

12790 |

19365 |

22876 |

10086 |

178,9 |

|

Среднесписочная численность |

Чел. |

100 |

101 |

104 |

4 |

104,0 |

|

Производительность труда |

тыс.руб/чел |

1291,1 |

1287,1 |

1173,1 |

-118 |

90,9 |

|

Оборачиваемость активов |

раз/год |

10,1 |

6,7 |

5,3 |

-4,8 |

52,5 |

|

Рентабельность по чистой прибыли |

% |

0,03 |

2,3 |

2,4 |

2,37 |

8000,0 |

Рассматривая финансово-экономические показатели хозяйственной деятельности ООО Санаторий «Алтайский замок», можно сделать следующие выводы:

объем реализации за исследуемый период снизился, а именно на 5,5%, или 7112 тыс. руб.;

чистая прибыль в течение трех лет выросла на 2911 тыс. руб.;

стоимость основных средств не изменилась;

фондовооруженность снизилась незначительно - на 2,2 тыс. руб., или на 3,9%;

показатель фондоотдачи также снизился в 2019 г. по сравнению с 2017 г. – на 5,6%;

рентабельность по чистой прибыли выросла с 0,03% в 2017 г. до 2,4% в 2019 г.;

оборачиваемость активов снизилась, а именно на 47,5% (с 10,1 до 5,3 раз за год);

среднесписочная численность за 2017-2019 гг. увеличилась на 4 человека, или 4%;

производительность труда за рассматриваемый период снизилась, а именно на 118 тыс. руб., или на 9,1%.

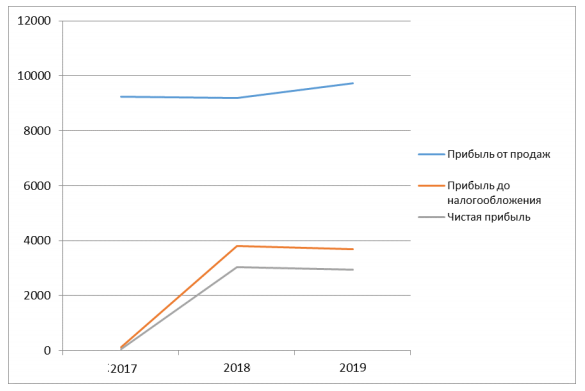

Динамика прибыли от продаж, прибыли до налогообложения и чистой прибыли ООО Санаторий «Алтайский замок» за 2017-2019 гг. представлена на рис. 2.1.

Рис. 2.1 - Динамика прибыли от продаж, прибыли до налогообложения и чистой прибыли ООО Санаторий «Алтайский замок» за 2017-2019 гг.

Далее проведен более детальный анализ финансово-хозяйственной деятельности ООО Санаторий «Алтайский замок». Он предполагает выяснение обеспеченности санатория финансовыми ресурсами, необходимыми для нормального функционирования. Проанализированы финансовые результаты по основной и дополнительной деятельности, платежеспособность и финансовая устойчивость предприятия.

Таблица 2.2. Показатели и динамика рентабельности ООО Санаторий «Алтайский замок» за 2017-2019 гг., %

|

Показатели |

2017 |

2018 |

2019 |

Изменения,(+;_) |

|

|

2019/2017 |

2019/2018 |

||||

|

Рентабельность собственного капитала |

-0,31 |

-13,45 |

-32,67 |

-32,36 |

-19,22 |

|

Рентабельность заемного капитала |

0,34 |

7,44 |

8,93 |

8,59 |

1,49 |

|

Рентабельность оборотных активов |

0,93 |

19,59 |

16,13 |

15,2 |

-3,46 |

|

Рентабельность внеоборотных активов |

1,27 |

41,69 |

39,24 |

37,97 |

-2,45 |

|

Рентабельность продаж |

0,09 |

2,92 |

3,02 |

2,93 |

0,1 |

|

Рентабельность по чистой прибыли |

0,03 |

2,3 |

2,4 |

2,37 |

0,1 |

В целях анализа устойчивости финансового положения ООО Санаторий «Алтайский замок» необходимо рассчитать показатели оценки ликвидности и платежеспособности. Эти коэффициенты отражают способность предприятия погашать свои краткосрочные обязательства легкореализуемыми средствами. Проведем анализ ликвидности баланса за 2017-2019 гг. (таблица 2.3). При абсолютной ликвидности, должны выполняться следующие условия: А1>П1; А2>П2; А3>П3; А4

Таблица 2.3 Показатели ликвидности баланса ООО Санаторий «Алтайский замок», тыс. руб.

|

Актив |

2017 |

2018 |

2019 |

|

Наиболее ликвидные активы (А1) |

1700 |

2900 |

11000 |

|

Быстрореализуемые активы (А2) |

0 |

0 |

0 |

|

Медленнореализуемые активы (А3) |

11090 |

16465 |

11876 |

|

Труднореализуемые активы (А4) |

9400 |

9100 |

9400 |

|

Пассив |

|||

|

Наиболее срочные обязательства (П1) |

18300 |

22500 |

15600 |

|

Краткосрочные пассивы (П2) |

3300 |

6500 |

3200 |

|

Долгосрочные пассивы (П3) |

13512 |

22026 |

22510 |

|

Постоянные пассивы (П4) |

-12922 |

-22561 |

-9034 |

|

Изменения, тыс.руб |

|||

|

А1-П1 |

-16600 |

-19699 |

-4600 |

|

А2-П2 |

-3300 |

-6500 |

-3200 |

|

А3-П3 |

-2422 |

-5561 |

-10634 |

|

А4-П4 |

22322 |

31661 |

18434 |

Анализируя таблицу 2.3, можно утверждать, что баланс в 2017-2019 гг. является абсолютно неликвидным, поскольку не выполняются все неравенства. В свою очередь, по данным таблицы 2.4 большинство коэффициентов ликвидности не соответствуют нормативным значениям (кроме коэффициента абсолютной и промежуточной ликвидности), таким образом, организация в первую очередь испытывает трудности в погашении наиболее срочных обязательств, в связи с тем, что у нее недостаточно высоколиквидных средств.

Таблица 2.4 Анализ коэффициентов ликвидности ООО Санаторий «Алтайский замок» за 2017-2019 гг.

|

Показатели |

Нормальное значение |

2017 |

2018 |

2019 |

|

Коэффициент быстрой ликвидности |

От 0,7-0,8 до 1,5 |

0,06 |

0,08 |

0,4 |

|

Коэффициент абсолютной ликвидности |

>=0,1-0,7 |

0,06 |

0,08 |

0,4 |

|

Коэффициент текущей ликвидности |

От 0,7-0,8 до 1,5 |

0,44 |

0,52 |

0,84 |

|

Коэффициент промежуточной ликвидности |

>=0,1-0,7 |

0,06 |

0,08 |

0,4 |

|

Коэффициент материального покрытия |

2,0-3,5 |

0,1 |

0,1 |

0,2 |

|

Коэффициент общей ликвидности |

1,0-2,0 |

0,4 |

0,5 |

0,8 |

Таким образом, предприятие в исследуемом периоде имеет неустойчивое финансовое положение, в первую очередь ему не хватает высоколиквидных активов. На основании рассмотренных коэффициентов в таблице 2.5 можно сделать выводы о том, что финансовое положение ООО Санаторий «Алтайский замок» за 2017-2019 гг. довольно неустойчивое.

Таблица 2.5 Коэффициенты финансовой устойчивости ООО Санаторий «Алтайский замок» за 2017-2019 гг

|

Показатель |

Оптим. |

2017 |

2018 |

2019 |

|

Коэффициент автономии |

>=0,5 |

-0,6 |

-0,8 |

-0,3 |

|

Коэффициент финансовой устойчивости |

>=0,5 |

0,7 |

0,5 |

0,6 |

|

Коэффициент финансовой зависимости |

<0,7 |

1,6 |

1,8 |

1,3 |

|

Коэффициент финансирования |

>=1,0 |

-0,4 |

-0,4 |

-0,2 |

|

Коэффициент маневренности собственного капитала |

>0,5 |

-9,4 |

-10,4 |

-6,1 |

|

Коэффициент обеспеченности оборотных активов собственными средствами |

>0,1 |

-1,8 |

-1,6 |

-0,8 |

|

Финансовый рычаг |

<=1 |

-2,7 |

-2,3 |

-4,6 |

Коэффициент финансовой устойчивости соответствует нормативным значениям, это означает, что оперативная деятельность финансируется в полной мере за счет собственных и заемных средств предприятия. Между тем, величина коэффициента финансирования предприятия значительно ниже норматива, равного 1, это свидетельствует о низкой степени платежеспособности санатория. Коэффициент маневренности показывает, какая часть собственного капитала используется в качестве источников финансирования оборотных активов. Анализируя данные таблицы, можно сделать вывод, оборотный капитал финансируется в большей степени за счет заемного капитала. Коэффициент обеспеченности оборотных активов собственными средствами также должен быть больше чем 0,1 (в нашем случае он ниже норматива). Коэффициент финансовой зависимости выше нормативного значения, следовательно, организация зависит от заемных средств.

Таким образом, к концу анализируемого периода у предприятия нет возможностей по привлечению дополнительных заемных средств без риска 46 потери финансовой устойчивости. Степень финансовой устойчивости ООО Санаторий «Алтайский замок» за 2017-2019 гг. можно характеризовать как «неустойчивое финансовое состояние».

Также следует проанализировать показатели деловой активности коэффициенты оборачиваемости дебиторской и кредиторскойпредприятия задолженности (таблица 2.6).

2.3 Анализ внешней и внутренней среды предприятия

Рынок санаторно-курортных услуг включает многочисленные и разнообразные по профилю санаторно-курортные учреждения, туристские фирмы, гостиничные предприятия, различные организации. Они имеют целью проведение восстановительного лечения, организацию оздоровительного отдыха, увлекательных туристических туров, экскурсионную деятельность и разнообразного лечебного питания отдыхающих.

ООО Санаторий «Алтайский замок» осуществляет свою деятельность на следующих рынках санаторно-курортных услуг:

1. мировой - это все лечебные курорта мира – Чехия, Черногория, Болгария и т.д.;

2. федеральный – это все российские лечебные курорты – Крым, Краснодарский край и т.д.;

3. региональный – местные санатории отдельных регионов;

4. местный – рынок курорта Белокуриха.

Учитывая свое уникальное географическое местоположение, курорт Белокуриха является уникальным курортом Сибири. Благодаря этому Алтайский край входит в пятерку ведущих регионов по количеству отдыхающих в санаторно-курортных учреждениях наряду с Краснодарским и Ставропольским краями, Московской областью и Республикой Башкортостан.

Санаторно-курортный комплекс Алтайского края представлен 44 организациями. 8 учреждений являются детскими санаторно-курортными организациями (5 детских санаториев, 1 санаторный оздоровительный лагерь круглогодичного действия и 1 санаторный детский дом). Общее число мест единовременного размещения в санаторно-курортных учреждениях Алтайского края составляет 8,9 тысяч.

В свою очередь, самым важным природным лечебным фактором курорта Белокуриха являются азотно-кремнистые термальные воды с содержанием радона из естественных источников. Термальные воды по своим лечебным и химическим свойствам отличаются от минеральных источников других курортов высокой эффективностью. Сформировались направления профиля курорта: заболевания сердечно-сосудистой системы, опорно-двигательного аппарата, нервной системы, эндокринной системы и обмена веществ, кожи, желудочно-кишечного тракта, органов дыхания, урологические, гинекологические, профессиональные заболевания, лор болезни, педиатрия.

Белокуриха сегодня – многопрофильный бальнеоклиматический курорт с современными корпусами лечебно-профилактических учреждений, оснащенными современными технологиями, с высоким уровнем подготовки специалистов по лечению и профилактике многочисленных заболеваний. В настоящее время здесь созданы все условия для лечения, оздоровления и активного отдыха.

В Белокурихе 15 санаторно-курортных учреждений, которые могут принять единовременно около 5 тысяч отдыхающих. Крупными санаториями являются АО «Курорт Белокуриха», АО «Санаторий «Рассия», АО «Санаторий «Алтай» и др. Основными конкурентами ООО Санаторий «Алтайский замок» на рынке санаторно-курортных услуг являются региональные курорты с аналогичными видами услуг, курорты Черноморского побережья, санатории Крыма, зарубежные курорты.

Ближайшие конкуренты - это санатории, ведущие деятельность на территории Белокурихи, такие как «Алтай», «Рассия», «Курорт Белокуриха», «Родник Алтая», «Центросоюз». Все санатории имеют собственную лечебную базу и специализируются на профилактике и восстановительном лечении заболеваний, традиционных для курорта Белокурихи

Также на территории курорта ведут свою деятельность такие санатории и пансионаты как: «Эдем», «Беловодье», «Белокур», «Кедровый», «Аврора».

Основными факторами риска во внешней среде являются:

- возрастающая конкуренция;

- демпинг цен на путевки;

- ограничение или упразднение источников финансирования в виду сокращения социальных программ предприятиями-контрагентами;

- снижение покупательской способности населения РФ;

- отток квалифицированных кадров.

К числу прочих факторов риска относится – нежелание многочисленных собственников санаторно-курортных комплексов принимать участие в долевом финансировании развития инфраструктуры курорта.

Таким образом, в связи с возрастающей конкуренцией со стороны региональных курортов и курортов зарубежных стран, таких как Греция, Израиль, Вьетнам, Китай, Таиланд, Тунис, Болгария, Обществу, для сохранения лидирующих позиций на рынке санаторно-курортных услуг, необходимо постоянно наращивать свои конкурентные преимущества.

Текущая деятельность предприятия сопряжена с риском стабильности и устойчивости фирмы, которая аккумулирует факторы риска по отдельным функциональным направлениям текущей деятельности.

Наиболее существенными являются производственные и финансовые риски. Оба эти риска имеют стратегическое значение для предприятия, последствия от них оказывают существенное влияние на экономические и финансовые результаты деятельности, от них зависит экономическая безопасность предприятия.

Производственные риски определяются структурой активов, в которые вложен капитал. Производственные риски возникают под воздействием следующих факторов:

снабженческих (несвоевременная, неполная, некачественная поставка продуктов питания, материалов, других материальных ценностей;

неоптимальное обеспечение потребностей производственного процесса запасами);

хозяйственных (некачественное оказание услуг (выполнение работ),недобросовестное использование материальных ценностей при оказании услуг (выполнении работ);

сбытовых (возникновение дебиторской задолженности, поиск дополнительных источников финансирования деятельности).

Факторы влияния внешней финансовой среды следующие:

1) непрямого влияния:

уровень и темп инфляции, девальвация рубля, динамика валютных курсов, учетной ставки, неопределенность экономической обстановки, динамика экономического развития страны, региональная экономическая политика, общий инвестиционный климат в стране, политика государства в области налогообложения, покупательская способность населения, изменения, связанные с внедрением инноваций;

2) непосредственного влияния: конъюнктура и прозрачность финансового, кредитного, товарного и страхового рынков;

4) характер, уровень и стабильность коммерческих связей с поставщиками, покупателями, финансовыми институтами; повышение тарифов на перевозки, электроэнергию, другие услуги; ошибочный выбор целевого сегмента; уровень доходности инвестиционных проектов.

Факторы влияния внутренней финансовой среды: риск роста затрат; амортизационная, налоговая, дивидендная, инвестиционная политика акционерного общества; политика управления прибылью, оборотными активами, денежными потоками, финансовыми рисками; структура капитала компании; средневзвешенная стоимость капитала; структура инвестиционного портфеля; уровень самофинансирования инвестиций; уровень кредитоспособности компании и состав ее финансовых обязательств; инструменты контроллинга, применяемые в Обществе.

На современном этапе к числу основных видов финансовых рисков предприятия относятся: риск снижения финансовой устойчивости, по степени опасности играет ведущую роль – генерирует угрозы банкротства предприятия; риск неплатежеспособности предприятия, порождается разбалансированностью положительного и отрицательного денежных потоков предприятия во времени, по своим финансовым последствиям относится к числу наиболее опасных;

инвестиционный риск, связан с возможной потерей капитала, относится к группе наиболее опасных финансовых рисков;

инфляционный риск, инфляция обесценивает реальную стоимость капитала и ожидаемых доходов от осуществляемых финансовых операций; в современных условиях носит постоянный характер, в финансовом менеджменте ему должно уделяться постоянное внимание.

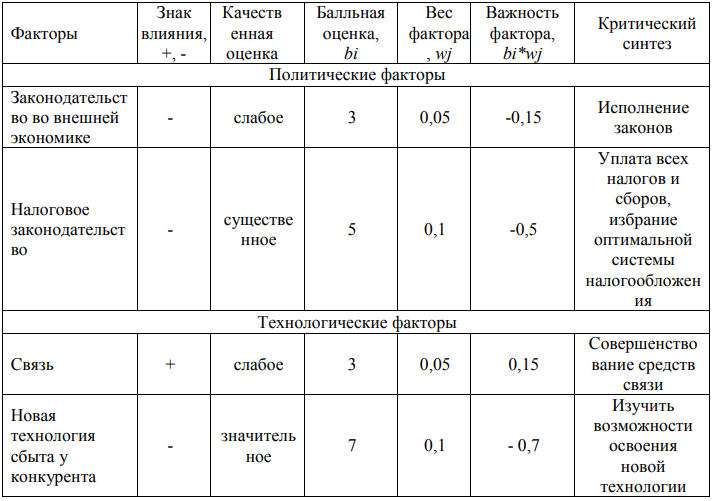

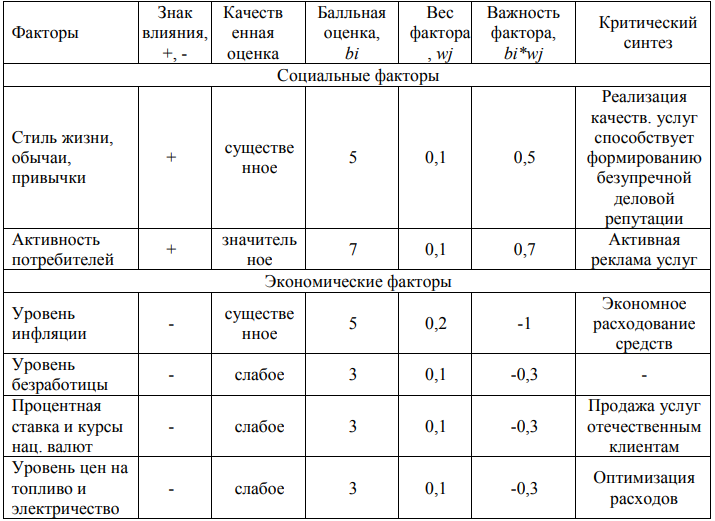

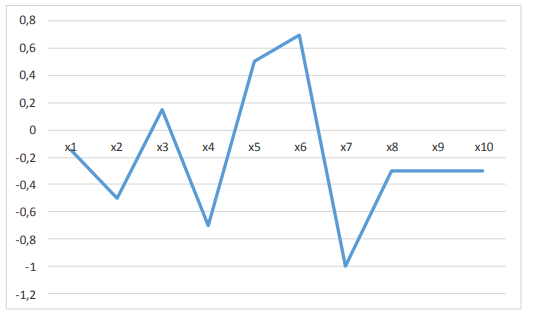

Далее представлен PEST-анализ факторов макросреды ООО Санаторий «Алтайский замок» (таблица 2.7). На основе экспертного метода присваиваются качественные оценки (если влияние очень слабое, присваивается балльная оценка 3, если существенное - 5, значительное - 7, высокое (сильное) – 9).

Таблица 2.7 PEST-анализ факторов макросреды ООО Санаторий «Алтайский замок»

Полученные оценки важности факторов макросреды ООО Санаторий «Алтайский замок» откладываются по оси ординат и получается профиль внешней среды (рис. 2.2).

Рис. 2.2 - Профиль внешней среды ООО Санаторий «Алтайский замок»

В целях анализа внешней и внутренней среды предприятия следует провести анализ деловой среды и рынка в рамках SWOT-анализа всестороннего изучения рыночной ситуации, в которой действует предприятие, и оценки видов возможностей и угроз, с которыми оно может столкнуться (таблица 2.8).

|

Возможности: -привлечение новых клиентов; -дальнейшее расширение гостиничного и медицинского комплексов; -положительная экономическая динамика в сфере санаторнокурортного бизнеса. |

Угрозы: -существенная конкуренция в сфере санаторнокурортного бизнеса; -падение спроса вследствие ухудшения экономической ситуации в регионе и в целом по стране. |

|

|

Сильные стороны: -улучшенное оснащение номерного фонда; -удобное расположение гостиницы; - сравнительно невысокие цены на услуги проживания; -наличие дополнительных услуг (кафе-бар, бильярд, бассейн и др.); -высокий сервис и качество обслуживания |

«Силы и возможности»: 1. Доступные цены, предоставление скидок постоянным клиентам, дальнейшее развитие номерного фонда и новых методов лечения, расширение дополнительных услуг позволит увеличить долю на рынке г. Белокуриха и, соответственно, объемы продаж. 2. Высокое качество обслуживания даст дополнительные преимущества по сравнению с конкурентами |

«Силы и угрозы»: 1. Высокий сервис, умеренные цены позволят снизить риск невостребованности услуг и минимизировать влияние конкуренции на данном сегменте рынка. 2. Расширение дополнительных услуг (например, открытие современного косметического кабинета) ослабит конкуренцию со стороны других санаториев. |

|

Слабые стороны: -ограниченный размер капитальных вложений для дальнейшего развития; -слабая рекламная деятельность; -недостаточное использование скидок и акций; -дополнительные услуги требуют расширения площадей санатория. |

«Слабости и возможности»: 1. Рекламная активная кампания, акцентирующая внимание на качестве услуг, подчеркивающая престиж санатория, ориентированная на привлечение новых клиентов. 2. Создание резервного фонда, формируемого за счет чистой прибыли, для целей дальнейшего расширения санатория. |

«Слабости и угрозы»: 1. Необходимо быстрое реагирование на внешние угрозы посредством изучения потребностей клиентов, конкурентной среды. 2. Экономное расходование средств без ухудшения качества обслуживания. |

По итогам SWOT-анализа можно говорить о таких недостатках предприятия, как недостаточный спектр дополнительных услуг, слабая рекламная кампания, недостаточное использование скидок и акций, на устранение которых в первую очередь должны быть направлены мероприятия в рамках повышения экономической эффективности.

Исходя из проведенного анализа, следует порекомендовать ООО Санаторий «Алтайский замок» политику ценообразования осуществлять в двух основных направлениях: в отношении физических и юридических лиц, то есть частных лиц и предприятий, которые, как правило, заключают договоры с предприятием на размещение и оздоровительное лечение своих сотрудников.

Таким образом, направления ценовой политики должны быть следующие:

для корпоративных клиентов, работающих по официальномупрейскуранту санатория, должен нормироваться размер скидки (30% максимальное нормативное значение) в зависимости от сезона реализации;

для физических лиц предусматривается максимальная скидка 20%.

Также в рамках ценовой политики рекомендуется разработка гибких ценовых предложений для постоянных клиентов санатория:

- накопительная скидка на услуги проживания;

- разработка «золотых» и «платиновых» карт (карты со скидкой соответственно 5% и 7%);

- специальные цены и на дополнительные услуги санатория;

- подарочные сертификаты в сауну и бильярдную;

- VIP-карты на посещение кафе-бара (предусматривают скидку 10%).

Таким образом, ценовая политика в рамках предлагаемой стратегии должна быть направлена на сохранение и расширение базы постоянных гостей, повышение лояльности.

Между тем, ключевыми положениями рекламной стратегии ООО Санаторий «Алтайский замок» должны стать следующие:

1. Реклама санатория должна строиться на подчеркивании его очевидных достоинств (отличий), например, удачное расположение, доступные цены, дополнительные услуги, предоставление скидок и т.д.

2. Реклама должна быть ориентирована на удержание и фиксацию уже имеющихся клиентов и на привлечение новых.

3. Рекламу следует также направить на поддержание престижа, поскольку бороться с конкурентами можно лишь за счет своей деловой репутации.

4. Принятие управленческих решений по размещению рекламной продукции в СМИ должно базироваться на анализе эффективности рекламы в них, а также на данных маркетинговых исследований.

5. Реклама должна быть планомерной и систематической. Разрозненные, эпизодические рекламные мероприятия неэффективны.

6. Всю рекламу санатория нужно выдерживать в фирменном стиле.

7. Пристальное внимание требуется уделять рекламе в Интернете, которая является самым современным и перспективным средством рекламы.

Анализ внутренней и внешней среды, конкурентных возможностей ООО Санаторий «Алтайский замок» должны быть ориентированы на формирование и развитие преимуществ санатория, повышение качества оказываемых услуг, повышение квалификации работников, особенно медицинского персонала, и в конечном итоге на удовлетворение потребностей клиентов в качественном санаторно-курортном лечении.

В заключение главы следует добавить, что в ходе анализа внутренней среды предприятия были выявлены негативные тенденции в финансовом состоянии ООО Санаторий «Алтайский замок» и их усиление за последние три года, поэтому необходимо разработать мероприятия по повышению финансовой устойчивости для данного предприятия, предложить рекомендации в данной области, что будет рассмотрено в заключительной части данной курсовой работы.

3 ПОВЫШЕНИЕ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ООО САНАТОРИЙ «АЛТАЙСКИЙ ЗАМОК»

3.1 Рекомендации по финансовому оздоровлению организации

Итак, в ходе анализа внутренней среды ООО Санаторий «Алтайский замок» выяснилось, что тип финансовой устойчивости санатория можно охарактеризовать как «неустойчивое финансовое состояние» Для снижения рисков неплатежеспособности и низкой финансовой устойчивости санатория можно использовать универсальные инструменты, состоящие в следующем:

- снижении затрат;

- стимулировании продаж;

- оптимизации денежных потоков;

- работе с дебиторами и реформировании политики по коммерческому кредитованию;

- реструктуризации кредиторской задолженности.

Очевидно, что для того, чтобы повышать рентабельность продаж и в перспективе увеличивать притоки денежных средств, требуется сократить расходы. В условиях снижения финансовой устойчивости на предприятии уменьшение затрат – один из наиболее действенных инструментов, которым предприятия могут пользоваться для стабилизации финансового положения.

Для снижения затрат ООО Санаторий «Алтайский замок» необходимо следующее:

- ужесточать процедуры авторизации затрат;

- мотивировать персонал на сокращение расходов и снижение издержек, не связанных с основной деятельностью предприятия.

В рамках перечисленных направлений нужно осуществлять следующее:

- формировать бюджеты предприятия. Планирование расходов и передача полномочий по их управлению менеджерам подразделений дадут возможности существенно понизить издержки. Можно порекомендовать 58 ограничиться формированием мастер-бюджета (он состоит из прогнозного баланса, бюджета движения денежных средств и бюджета доходов и расходов), бюджетов основных производственных подразделений, а также формировать бюджеты дебиторской и кредиторской задолженностей и движения сырья и материалов. Это обеспечит оптимизацию движения денежных потоков и удержание затрат на заданном уровне;

- внедрять новые формы расчетов с контрагентами (бартер и взаиморасчет);

- ужесточать контроль по всем видам затрат;

- сокращать издержки по оплате труда.

Следует разрабатывать бонусные схемы для сотрудников компании и мотивировать их на сокращение издержек. За основу можно принять схему, при которой часть сэкономленных расходов выплачивают сотрудникам.

Одна из повсеместно распространенных ошибок состоит в том, что в условиях кризиса многие компании стараются увеличивать притоки поступления денежных средств, повышая цены на продукцию или услуги без предварительных исследований рынков. Активизация продаж ООО Санаторий «Алтайский замок» должна заключаться в развитии отношений с существующими покупателями и привлечении новых, предложении рынкам новых услуг, а также в пересмотре существующих систем по скидкам и льготам для клиентов.

Для этого можно предложить реализацию следующих маркетинговых мероприятий:

- проводить ограниченные маркетинговые исследования. Главная цель исследования – определить емкость рынков, оценить возможность увеличивать объем продаж и отпускную цену путевки. Нужно выявлять и потребительские предпочтения, то есть производить ранжирование по уровню значимости тех характеристик услуг санатория, на которые обращают внимание клиенты. Это даст возможность отказаться от невостребованных характеристик, а, следовательно, сокращать расходы;

- выделять группы услуг, которые приносят предприятию наибольшие прибыли. Следует проводить АВС-анализ прибыльности услуг компании. Внимание менеджеров по продажам следует заострить на первой группе («А») услуг. Для этого создают дифференцированную систему мотивации, когда менеджеры получают различные проценты от объемов продаж по различным категориям услуг или путевок;

- пересматривать ассортиментную и ценовую политику компании. Требуется оценивать точку безубыточности для каждой категории услуг и сопоставлять ее с данными об объеме продаж за несколько предыдущих периодов. Если точка безубыточности выше объема продаж какого-либо из наименований услуг, то следует пересматривать ценовую политику в отношении данной услуги или анализировать возможности не оказывать данный вид услуг.

Оптимизация потоков денежных средств – одна из важных задач повышения экономической эффективности санатория.

Первое, что нужно сделать в данном направлении, внедрять процедуры каждодневной сверки баланса наличных денежных средств. Это даст возможности исключать возможные злоупотребления. Менеджеры будут получать достоверную информацию о текущих остатках средств на счетах и в кассе организации, требуемую для принятия решений о реализации текущих платежей. Затем нужно создавать реестры текущих платежей и расставлять приоритеты. Приоритетность тех или иных платежей директора должны пересматривать в процессе ежемесячных обсуждений при участии рядового персонала. После этого можно перейти к построению максимально детальных бюджетов движения денежных средств на будущие отчетные периоды (месяцы). Это даст возможности провести оптимизацию денежных потоков компании и предвидеть кассовые разрывы.

Нужно также рассмотреть возможность увеличения так называемых внереализационных доходов. Нередко компании могут получать дополнительный доход за счет сдачи в аренду неиспользуемой площади или перевода офиса в менее дорогое место.

Для того чтобы провести оптимизацию работы с дебиторами, можно порекомендовать выполнить следующие действия:

- структурировать дебиторов по сроку платежа. К примеру, можно выделить следующие группы дебиторов со сроками погашения: до 15 дней, от 15 до 20 дней и т. п. По каждой из групп следует назначать ответственное лицо (как правило, менеджера по продажам). Он будет контролировать своевременность и полноту исполнения обязательств контрагентами. Целесообразно вводить бонусные схемы мотивации менеджеров, привязанные к сроку погашения дебиторской задолженности. Например, 1% от объемов денежных средств, поступивших в срок; и 0,5% при поступлении денежных средств с задержкой 1-2 дня и т. д.;

- формировать шкалу скидок за досрочное погашение и прогнозирование роста потоков денежных средств. Прежде чем принимать новые условия расчетов с контрагентами, требуется моделировать ситуации, для этого построив бюджеты движения денежных средств и бюджеты доходов и расходов. Если получены оптимальные результаты, новые схемы расчета утверждают приказами по предприятию.

Реструктуризация кредиторской задолженности ООО Санаторий «Алтайский замок» предполагает получение различных уступок со стороны кредиторов. К примеру, уменьшение сумм задолженности или сокращение процентных ставок по кредитам в обмен на разнообразные активы, которые принадлежат компании.

Отдельно нужно упомянуть об управлении персоналом в условиях повышения финансовой устойчивости ООО Санаторий «Алтайский замок». Если вовремя отслеживается появление внешних угроз, и есть время для проведения изменений, то проблем не возникнет. Однако в большинстве кризисных ситуаций все организационные изменения в части управления расходами, дебиторской задолженностью и денежными средствами должны проводиться в сжатые сроки. Это вызывает значительный рост рабочей нагрузки на персонал. Следовательно, порождает сопротивление проводимым реформам. Для того чтобы преодолеть данную ситуацию, требуется довести до персонала план по выходу из кризиса. Это можно сделать как на общих собраниях, так и через руководителей подразделений.

Как правило, возможностей для материального стимулирования персонала в период экономического спада у компании немного. Тем не менее, есть простые способы, не увеличивая долю затрат на оплату труда, мотивировать персонал на более эффективную работу. Основные принципы в данном случае – разделение рисков компании с сотрудниками и ориентация персонала на результат.

Также следует порекомендовать внедрение финансового контроллинга на предприятии, его основные задачи заключаются в следующем:

- наблюдении за процессом реализации финансовых заданий,

- установленных системой плановых финансовых показателей и нормативов;

- измерении степени отклонений фактических результатов финансовой деятельности от предусматриваемых;

- диагностировании по размеру отклонений серьезных ухудшений в финансовом состоянии предприятия;

- диагностировании существенного понижения темпа финансового развития организации; разработке оперативных управленческих решений по нормализации финансовой деятельности предприятия согласно предусмотренным целям и показателям;

- корректировке при необходимости отдельных целей и показателей финансового развития в связи с изменениями внешней финансовой среды;

- корректировке отдельных целей и показателей финансового развития в связи с изменениями конъюнктуры финансового рынка и внутренних условий реализации хозяйственной деятельности предприятия.

Контроллинг – это система управления, которая сочетает в себе элементы планирования, учета, контроля и анализа финансово-хозяйственной деятельности предприятия. Контроллинг в ООО Санаторий «Алтайский замок» позволит принимать обоснованные управленческие решения. Он по большому счету является эффективной управленческой информационной системой на предприятии.

В ООО Санаторий «Алтайский замок» мероприятия по повышению финансовой устойчивости должны осуществляться в сжатые сроки и включать в себя следующие регламентирующие процедуры:

- создание временной целевой рабочей группы на предприятии для решения проблем по различным направлениям (формирование финансовой стратегии, разработка новых направлений деятельности, сокращение дебиторской задолженности);

- определение порядка формирования группы (состав группы, распределение ролей), порядка работы группы (цели, требования к результату, сроки исполнения, точки контроля, механизмы совместительства с основной деятельностью), формирование системы вознаграждения (премирование по результатам), обеспечение координации деятельности группы;

- пересмотр системы оплаты труда менеджеров по продажам на предмет зависимости их дохода от достижения поставленных целей по продажам;

- разработка и реализация пакета положений по целевому стимулированию инициатив в хозяйственной деятельности предприятия (привлечение клиентов и др.).

В качестве предложений по повышению финансовой устойчивости ООО Санаторий «Алтайский замок» предлагается разработать документы по развитию финансового управления в организации: план мероприятий по развитию финансового управления, положение о рабочей группе по финансовому управлению, положение о финансовом контроллинге.

План мероприятий по развитию финансового управления в ООО Санаторий «Алтайский замок», направленного на повышение финансовой устойчивости, отражает последовательность тех мероприятий, которые необходимо внедрить в практике управления фирмы (таблица 3.1).

Таблица 3.1 - План мероприятий по развитию финансового управления в ООО Санаторий «Алтайский замок».

|

Мероприятие |

Ожидаемый результат |

Срок исполнения |

Ответственный |

|

Добавление функций финансового управления в функциональные обязанности главного бухгалтера |

Координация направления по повышению финансовой устойчивости |

Март 2021 |

Главный бухгалтер |

|

Создание рабочей группы по финансовому управлению |

Исполнение функций финансового управления |

Март 2021 |

Генеральный Директор |

|

Разработка положения о комиссии по финансовому управлению |

Упорядочивание и нацеливание деятельности комиссии |

Апрель 2021 |

Генеральный Директор |

|

Разработка положения о финансовом контроллинге |

Упорядочивание и нацеливание деятельности комиссии |

Март 2021 |

Генеральный Директор |

Основные задачи, указанные в Положении о рабочей группе по финансовому управлению ООО Санаторий «Алтайский замок», должны включать:

- анализ и оценку социально-экономической и финансовой ситуации предприятия;

- выявление потенциальных угроз и вероятных последствий негативных воздействий внешней среды;

- выработку мероприятий, нацеленных на смягчение последствий внешних угроз.

Рабочая группа имеет право:

- запрашивать и получать в установленном порядке необходимые материалы по предприятию;

- давать поручения и рекомендации руководству предприятия в области повышения финансовой устойчивости предприятия.

Таким образом, были предложены рекомендации по повышению эффективности деятельности ООО Санаторий «Алтайский замок», а именно:

- формирование бюджетов предприятия (можно ограничиться прогнозного баланса, бюджета движениясоставлением мастер-бюджета денежных средств и бюджета доходов и расходов, бюджетов ключевых производственных подразделений, а также сформировать бюджеты дебиторской и кредиторской задолженностей и движения сырья и материалов);

- внедрение новых форм расчетов с контрагентами (бартер и взаиморасчеты); ужесточение контроля всех видов издержек;

- сокращение издержек на оплату труда;

- проведение ограниченных маркетинговых исследований в целях определения емкости рынка, оценки возможности увеличить объемы продаж и отпускные цены;

- выделение групп услуг, приносящих санаторию наибольшую прибыль;

- пересмотр ассортиментной и ценовой политик фирмы;

- структурирование дебиторов по срокам платежа;

- мероприятия по оптимизации дебиторской и кредиторской задолженности;

- внедрение финансового контроллинга на предприятии.

Все вышеперечисленные рекомендации можно использовать для финансового оздоровления ООО Санаторий «Алтайский замок». Перечисленные меры должны стать первоочередными, так как они необходимы в поддержке финансовой устойчивости предприятия, их реализация поможет повысить эффективность деятельности санатория, а персонал организации вывести на новый уровень работы.

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования сделал следующие выводы.

1. Анализ внутренней и внешней среды - очень важный для выработки стратегии организации и очень сложный процесс. Он требует внимательного отслеживания происходящих в среде процессов, оценки факторов и установления связи между факторами и теми сильными и слабыми сторонами, а также возможностями и угрозами, которые заключены во внешней среде. Очевидно, что, не зная среды, организация не может существовать.

2. Анализ среды заключается в изучении трех ее составляющих, таких как: макроокружение; непосредственное окружение; внутренняя среда организации. Анализ внешней среды (макро- и непосредственного окружения) направлен на то, чтобы выяснить, на что может рассчитывать предприятие, если оно успешно функционирует, и какие сложности могут его ожидать, если оно не сумеет своевременно предотвратить негативные вызовы, которые может преподносить ему окружение. Целью анализа внутренней среды компании выступает выявление слабых и сильных сторон в ее деятельности. Чтобы использовать внешние возможности, предприятие должно иметь определенный внутренний потенциал. Одновременно надо знать и слабые места, способные усугублять внешнюю угрозу и опасность;

3. Исследование среды управления производят при помощи ряда современных методов анализа. К ним, в частности, относят методы PEST- и SWOT-анализа. PEST-анализ – это разновидность анализа внешней среды организации. Он используется при подготовке к проектированию будущей стратегии. Позволяет экспертным путем определять сравнительную значимость факторов среды по четырем группам: социальным, технологическим, экономическим и политическим факторам. В свою очередь, SWOT-анализ – это анализ макросистемы рынка и определенных целевых рынков, самой организации и ее конкурентов по комплексной схеме: «сильные стороны – слабости – возможности – угрозы».

4. Существует множество показателей эффективности: рентабельность, уровень доходности, уровень издержек обращения, производительность труда, товарооборачиваемость, фондоотдача основных фондов и др. Обычно управленец самостоятельно определяет, какой показатель наиболее подходит для каждой конкретной ситуации. Тем не менее, многолетней практикой определен ряд обобщающих показателей производственно-хозяйственной деятельности. Они наиболее подходят для решения различных задач оценки эффективности: это показатели оценки масштабов производства; показатели эффективности ресурсов и затрат; показатели ликвидности, платежеспособности, финансовой устойчивости. \

5. Объект исследования данной работы многопрофильный санаторий, главной стратегической целью ООО Санаторий «Алтайский замок» планирования которого является достижение максимальной заполняемости санатория независимо от сезона (во все месяцы года). Достижение данной цели обеспечивается, прежде всего, за счет следующих методов: планирования ассортимента предоставляемых услуг, эффективной системы ценообразования, выбора посредников и налаживания взаимовыгодного сотрудничества с оптовыми покупателями (заключение долгосрочных договоров), формирования каналов сбыта, организации рекламы и стимулирования продаж.

6. По итогам SWOT-анализа можно говорить о таких недостатках предприятия, как недостаточный спектр дополнительных услуг, слабая рекламная кампания, недостаточное использование скидок и акций, на устранение которых в первую очередь должны быть направлены мероприятия в рамках стратегического планирования компании.

7. В рамках повышения эффективности деятельности санатория рекомендуется:

политику ценообразования осуществлять в двух основных направлениях:

в отношении физических и юридических лиц, а именно для корпоративных клиентов, работающих по официальному прейскуранту санатория, должен нормироваться максимальный размер скидки 30%, для физических лиц должна предусматриваться максимальная скидка 20%;

разработать гибкие ценовые предложений для постоянных клиентов санатория, направленные на сохранение и расширение базы постоянных гостей, повышение лояльности;

разработать эффективную рекламную стратегию, ориентированной на удержание и фиксацию уже имеющихся клиентов и на привлечение новых;

требуется на базе лечебного отделения открыть косметический кабинет.

8. Анализ внутренней и внешней среды, конкурентных возможностей в ООО Санаторий «Алтайский замок» должны быть ориентированы на формирование и развитие преимуществ санатория, повышение качества оказываемых услуг, повышение квалификации работников, особенно медицинского персонала. В конечном итоге - на удовлетворение потребностей клиентов в качественном санаторно-курортном лечении.

9. В ходе анализа внутренней среды предприятия были выявлены негативные тенденции в финансовом состоянии ООО Санаторий «Алтайский замок» и их усиление за последние три года. Компании не хватает высоколиквидных средств, санаторий отличается неустойчивым финансовым положением. Оно обусловлено недостатком собственного капитала и высокой долей заемных средств. Необходимо разработать мероприятия по повышению финансовой устойчивости для данного предприятия, предложить рекомендации в данной области.

10. Были разработаны рекомендации, направленные на повышение экономической эффективности деятельности ООО Санаторий «Алтайский замок»:

формирование бюджетов предприятия (можно ограничиться прогнозного баланса, бюджета движения составлением мастер-бюджета денежных средств и бюджета доходов и расходов, бюджетов ключевых 75 производственных подразделений, а также сформировать бюджеты дебиторской и кредиторской задолженностей и движения сырья и материалов);

внедрение новых форм расчетов с контрагентами (бартер и взаиморасчеты);

ужесточение контроля всех видов издержек;

сокращение издержек на оплату труда;

проведение ограниченных маркетинговых исследований в целях определения емкости рынка, оценки возможности увеличить объемы продаж и отпускные цены;

выделение групп услуг, приносящих фирме наибольшую прибыль;

пересмотр ассортиментной и ценовой политик фирмы;

структурирование дебиторов по срокам платежа;

мероприятия по оптимизации дебиторской и кредиторской задолженности;

внедрение финансового контроллинга.

11. Далее рассчитан экономический эффект для рассматриваемого предприятия в части реализации предложенных мероприятий, который будет получен за счет экономии ресурсов, в том числе за счет:

рационального использования материальных ресурсов;

оптимизации заработной платы;

внедрения финансового контроллинга.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ И ИСТОЧНИКОВ

1. Акер, Д.А. Стратегическое управление: цели и задачи организации. - СПб: Питер, 2015. – 123 с.

2. Алиев, В.Г. Теория организации: учебник / В.Г. Алиев. - М.: Экономика, 2016. - 429 c.

3. Ашмарина, С.И. Менеджмент: учебник / Под редакцией С.И. Ашмариной. - М.: КноРус, 2015. – 499 с.

4. Балашов, А.П. Теория организации: Учебное пособие / А.П. Балашов. - М.: Вузовский учебник, НИЦ ИНФРА-М, 2013. - 208 c.

5. Баринов, В.А., Харченко, В.Л. Стратегический менеджмент: Учебник. – М.: ИНФРА-М, 2014. – 237 с.

6. Басовский, Л.Е. Стратегический менеджмент: Учебник / Л.Е. Басовский. - М.: НИЦ ИНФРА-М, 2013. - 365 c.

7. Баумгартен, Л.В. Методы анализа макросреды организации, основанные на группировке факторов / Л.В. Баумгартен // Маркетинг и маркетинговые исследования. – 2015. – №2. – С. 22-30.

8. Бердников, А.А. Анализ бизнес-среды и определение рыночной позиции организации // Молодой ученый. – 2014. – №1. – С. 327-330.

9. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учеб. пособие /Т.Б. Бердникова. - М.: ИНФРА-М, 2016. - 215 с.

10. Бурганова, Л.А. Теория управления: Учебное пособие /Бурганова Л.А. - М.: ИНФРА-М, 2015. - 153 с.

11. Веснин, В.Р. Менеджмент: учебник для вузов / В.Р. Веснин. - М.: Проспект, 2016. - 502 с.

12. Виханский, О.С., Наумов, А.И. Стратегическое управление. - М.: Гардарики, 2014. – 302 с. 78

13. Гвозденко, А.Н. SWOT-анализ: методики проведения и возможности применения на российских предприятиях / А.Н. Гвозденко // Маркетинг и маркетинговые исследования. - 2016. - № 2. - С. 144-156.

14. Герчикова, И.Н. Менеджмент: Учебник для вузов / Герчикова И.Н. - М.: ЮНИТИ-ДАНА, 2015. - 511 с.

15. Дафт, Р.Л. Теория организации: Учебник для студентов вузов / Р.Л. Дафт; Пер. с англ. Э.М. Коротков. - М.: ЮНИТИ-ДАНА, 2012. - 736 c.

16. Жемчугов, А.М., Жемчугов, М.К. Разработка и реализация эффективной стратегии / А.М. Жемчугов, М.К. Жемчугов // Проблемы экономики и менеджмента. – 2014. - №11. – С. 19-24.

17. Зельдович, Б.З. Менеджмент: учебник для вузов / Зельдович Б.З. - М.: Экзамен, 2016. - 397 с.

18. Коробко, В.И. Теория управления: учеб. пособие / В.И. Коробко. - М.: ЮНИТИ-ДАНА, 2015. – 383 с.

19. Котлер, Ф., Роланд, Б., Бикхофф, Н. Стратегический менеджмент по Котлеру. Лучшие приемы и методы. - М.: Альпина Паблишер, 2015. - 143 с.

20. Кузнецов, Ю.В. Теория организации: Учебник для бакалавров / Ю.В. Кузнецов, Е.В. Мелякова. - М.: Юрайт, 2013. - 365 c.

21. Лапыгин, Ю.Н. Теория организаций: Учебное пособие / Ю.Н. Лапыгин. - М.: ИНФРА-М, 2012. - 311 c.

22. Мескон, М. Альберт, М., Хедоури, Ф. Основы менеджмента: учебник / пер. с англ. и ред. О.И. Медведь. - М.: Дело, 2014. - 665 с.

23. Мильнер, Б.З. Теория организации: Учебник / Б.З. Мильнер. - М.: НИЦ ИНФРА-М, 2013. - 848 c.

24. Никифорова, Е.В. Содержание и источники информации стратегического анализа внешней и внутренней среды организации / Е.В. Никифорова, Л.Ф. Бердникова, В.А. Авинова // Вектор науки Тольяттинского государственного университета. - 2015. - №4. - С. 79-81

- Создание видеоролика: Мир современных гаджетов»

- Создание видеоролика: Мир современных гаджетов

- Налоговая система РФ и проблемы её совершенствования ( Экономические основы и принципы построения налоговой системы )

- СЧЕТА И ДВОЙНАЯ ЗАПИСЬ ( Сущность и классификация счетов бухгалтерского учета )

- Понятие и виды правосознания»

- Социальное государство. Его отличие от социалистического государства ( СУЩНОСТЬ СОЦИАЛЬНОГО ГОСУДАРСТВА )

- Гендерные различия проявлений профессионального стресса (Понятие «стресс» и основные теоретические подходы к его изучению)

- Разработка проекта информационной системы торговой интернет-фирмы ( ТЕОРЕТИЧЕСКИЕ СВЕДЕНИЯ О СОЗДАНИИ ИНФОРМАЦИОННЫХ СИСТЕМ )

- рименение объектно-ориентированного подхода при проектировании информационной системы ( ОБЪЕКТНО-ОРИЕНТИРОВАННЫЙ ПОДХОД )