транснациональные банки и перспектива их развития в России

Содержание:

ВВЕДЕНИЕ

С конца 20-го века мировая экономика претерпела значительные качественные изменения в связи с увеличением процессов глобализации. Их лидерами были производственные и маркетинговые объединения - транснациональные компании (ТНК), которые оказывают существенное влияние на развитие мировых экономических отношений.

Вместе с ними также действуют транснациональные банки (ТНБ), которые выступают в качестве финансовой поддержки международных операций. В связи с глобализацией ТНБ не только обслуживают финансовые потоки ТНК, но и выступают в качестве посредников на мировом финансовом рынке и обеспечивают движение транснационального капитала, тем самым непосредственно участвуя практически во всех сферах международных экономических отношений.

Деятельность транснациональных банков оказывает непосредственное влияние не только на национальные экономики стран их локализации, но и на страны-получатели прямых иностранных инвестиций и, следовательно, на мировую экономику в целом.

Глобализация способствует сближению в мировой экономике. В связи с этим расширяются масштабы экономического и политического влияния стран за счет их участия в процессах глобализации. Это, в свою очередь, помогает повысить уровень защиты интересов как государства в целом, так и интересов национальных банков и корпораций, особенно при выходе на зарубежные рынки.

За время своего существования ТНБ смогли опробовать большое количество различных международных стратегий для своей деятельности. Хотя практика мировых финансовых кризисов показывает, что деятельность транснациональных банков часто способствует возникновению условий, дестабилизирующих мировые и национальные финансовые рынки и повышающих риск кризисных шоков.

В связи с этим изучение деятельности транснациональных банков на мировом финансовом рынке является актуальным, поскольку, несмотря на их влияние на концентрацию банковского капитала, расширение его функционирования на мировом уровне и развитие информационных и банковских технологий, все же они существенно влияют на восстановление мировой экономики и стимулируют международные экономические отношения, а также создавать глобальные стратегии, тем самым ускоряя процесс глобализации.

Целью является изучение функций современных транснациональных банков и важнейших направлений их деятельности, а также выявление современных тенденций развития ТНБ в России.

Задачи:

- Рассмотреть теоретические аспекты деятельности транснациональных банков;

- Провести анализ развития транснациональных банков на современном этапе;

- Рассмотреть место и деятельность зарубежных транснациональных банков в российской экономике.

Предметом анализа являются сами ТНБ, их отношения с государственными органами различных стран, законодательные акты, регулирующие деятельность международных банков. В связи с этим внимание сосредотачивается на тенденциях развития ТНБ.

Методологической и теоретической основой данной курсовой работы послужили положения, выдвинутые зарубежными и отечественными специалистами в области деятельности транснациональных банков. Общие направления функционирования ТНБ рассматриваются в работах таких зарубежных ученых, как Р. Айзенвейтс, И. Ансофф, Д. Айтман, Дж. Бенстон, М. Дэн, Р. Келлер, И. Лаферман, С. Майерс, М. Пебро, П. Роуз, Дж. Смит, Д. Сэведж, Л. Уолл, Р. Хили, М. Хитт, М. Холл и др.

1. Теоретические аспекты деятельности транснациональных банков

1.1. Сущность транснациональных банков и их роль в экономике

Транснациональные банки (ТНБ) — финансово-кредитные организации с широкой сетью отделений и филиалов за рубежом, выполняющие роль посредников в международном обороте ссудного капитала. На мировом рынке ссудных капиталов ведущие позиции занимают транснациональные банки (ТНБ), кᴏᴛᴏᴩые представляют собой новый тип международного банка и посредника в международной миграции капитала.

Транснациональные банки являются крупнейшими банковскими учреждениями, которые достигли такого уровня международной концентрации и централизации капитала, что благодаря слиянию с промышленной монополией означает, что они действительно участвуют в экономической части мирового рынка ссудного капитала, а также кредитных и финансовых услуг.

Международная банковская монополия возникла в конце XIX - начале XX вв. в форме банковских картелей и монополистических синдикатов, которые проводят международные операции на кредитных рынках в своих странах. Комбинация, слияние, слияние, взаимопроникновение в банковском секторе послужили основой для создания ТНБ.

В 70-80-х годах XX в. крупнейшие банки были преобразованы в транснациональные. Современные международные банки в основном отличаются тем, что их внешние операции стали важной частью их операций. Например, иностранные активы в банках США составляют 430 млрд долларов, Япония - 101 млрд долларов, Германия - 62 млрд долларов.

Движение ссудного капитала органично вплетено в интернационализацию всех других форм капитала.

Разница между ТНБ и национальным крупным банком заключается, главным образом, в наличии иностранной институциональной сети, переходе за границу не только к активной деятельности, но также в части их собственного капитала и формировании депозитной базы, поэтому иностранная сеть ТНБ активно используется для получать банковскую прибыль. Исходя из вышеизложенного, мы заключаем, что ТНБ стали важной частью мирового рынка ссудного капитала, валютных операций и всей системы международных экономических отношений.

Транснациональные банки, в основном сформированные на основе крупнейших коммерческих банков развитых стран, доминируют на национальных и международных рынках ссудного капитала.

Принимая во внимание деятельность ТНБ, следует подчеркнуть их роль в экономике:

1. ТНБ традиционно обладает крупнейшей банковской монополией, которая играет доминирующую роль на национальных рынках. Прежде всего, это крупнейшие коммерческие банки с огромным собственным капиталом и депозитной базой, а также ведущие коммерческие банки, которые уступают коммерческим банкам по объему собранных средств, но имеют большой опыт работы в конкретных банковских областях.

Будучи монополистом на своем собственном рынке, ТНБ контролируют всю деятельность на мировом рынке ссудного капитала.

2. Операции ТНБ носят международный характер, что связано с высокой долей иностранных операций в их общей деятельности, а также с их зависимостью от внешнего рынка в отношении мобилизованных и использованных средств. Это во многом определяет глобальный характер их деятельности.

Иногда деятельность ТНБ осуществляется независимо от интересов в стране, где находится их основная база. По сути, нет никаких ограничений для клиентуры этих банков.

3. Стоит отметить, что существование разветвленной сети иностранных подразделений, которая является механизмом быстрого накопления и перераспределения ссудного капитала, а также монополизации денежных ресурсов в отдельных странах, будет иметь решающее значение для ТНБ. TIB работает на международном уровне. Деятельность через сложную сеть тесно связанных между собой зарубежных филиалов, отделений и агентств, расположенных в важнейших финансовых центрах мира, а также на национальных рынках ведущих капиталистических стран.

4. Стоит отметить, что создание иностранных филиалов ТНБ в так называемых налоговых убежищах имеет особое значение для сокрытия прибыли от налогов и сделок, запрещенных законом. К таким налоговым убежищам относятся Сингапур, Панама, Бахрейн, острова Карибского бассейна, Гонконг и Каймановы острова, где ТНБ создали такое количество филиалов, которые почти равны их числу в Западной Европе.

Формирование зарубежной сети ТНБ существенно отличается от сети филиалов. Ввиду зависимости от системы управления акциями ТНБ, дочерние компании и контролируемые иностранные банки делятся на полностью контролируемые, контролируемые и контролируемые незначительной частью пакета акций. Если первый из них является юридически независимым, с собственным уставом и капиталом, два других сорта, хотя и не привилегированные, позволят ТНБ оседать на неизвестных рынках быстро и с низкими затратами и получат прямой доступ к местным ресурсы и клиенты.

Более половины иностранных подразделений приходится на НТБ в США, Великобритании, Японии, Франции, Германии, Швейцарии и Канаде.

5. Стоит сказать, что ТНБ характеризуются тесной взаимозависимостью, переплетением капиталов, интересов, несмотря на жесткую конкуренцию между ними. Типичной тенденцией является усиление картелизации международных банковских операций, фактическое разделение мирового рынка между несколькими десятками крупнейших банковских монополий и широкомасштабная деятельность на мировом рынке по размещению еврооблигаций, еврооблигаций и евробондов.

Их новое вступление в международные консорциумы, т.е. банковские ассоциации для выдачи и размещения крупных займов ТНК, правительствам, межправительственным организациям и международным финансовым институтам (МБРР и Европейский союз). Спецификации деятельности такого консорциума находятся, во-первых, в стабильном количестве участников (максимум 200), а во-вторых, в обратной бизнес-последовательности - они не вкладывают ценные бумаги, не мобилизуют средства, а сразу же выкупают все ценные бумаги эмитента за свой счет, обеспечивают заемщика необходимым капиталом и продают сначала свои ценные бумаги. Это позволяет банкам получать дополнительный доход от разницы курсов валют при покупке и продаже ценных бумаг. Организационная структура международного консорциума также служит той же цели, которую традиционно возглавляют ведущие банки (обычно это один из 20 ведущих ТНБ в мире), имеющий большой капитал, хорошую репутацию в финансовых кругах, многолетний опыт инвестиционной деятельности и деловые отношения с коммерческими и промышленными компаниями.

Таким образом, банковская сфера предусматривает существование транснациональных объединений в виде огромных финансовых концернов – Транснациональных банков, т.е. это разновидность транснациональных компаний функционирующих в банковском бизнесе.

1.2. Функции, задачи и структура транснационального банка

Организационную структуру ТНБ и его структурных подразделений должны связывать с его стратегическими направлениями деятельности и глобальными задачами. Стратегические цели определяют и структуру самого ТНБ, и структуру образованных служб. При смене стратегии ТНБ должна измениться и его организационная структура.

При структурном построении ТНБ следует ориентироваться на следующие принципы:

- Функциональный (глобальное управление, осуществляемое конкретными специалистами, руководящие отделами);

- Географический (деятельность сосредотачивается в определенных регионах, что способствует расширению деятельности ТНБ);

- Товарный или рыночный (ориентир на отдельные банковские продукты или услуги, либо отрасли).

При этом эффективной структурой считается такая, которая объединяет эти три направления. ТНБ в основном учитывают географические и товарно-рыночные особенности, т.е. должен обеспечивать более эффективную работу, чем банки конкретных стран.

Транснациональными банками являются Deutsche Bank, UBS, Citigroup, Bank of Tokyo-Mitsubishi, Bank of America, ПАО «Сбербанк России», ВТБ и другие.

Главными отличиями ТНБ от обычных крупных банков заключаются в наличии институциональных сетей в разных странах; перенесении за рубеж банковских операций и сделок, вывоз собственного капитала, формирование межгосударственных депозитов; активном использовании зарубежных сетей для получения максимального дохода.

Для транснациональных банков присущи следующие признаки:

- стабильная прибыль, которая формируется в разных странах;

- оказание сервисных услуг, связанных с обменом капитала;

- развитая заграничная сеть отделений и филиалов;

- постоянно высокая внешняя активность;

- главенствующая роль в общемировом сегменте ссудного капитала.

Сейчас ТНБ безо всяких проблем могут профинансировать любой, даже самый крупный проект мирового масштаба. По этой причине их основной задачей является концентрация активов и их перевод в нужный момент в сферы и области, которые могут обеспечить получение максимальной прибыли.

Транснациональные банки довольно часто в процессе своего функционирования сталкиваются с серьезными трудностями. Главной проблемой на сегодня является внешняя задолженность, погасить которую некоторые государства и корпорации не в силах. В качестве ее решения ТНБ предлагают специальную кредитную политику и возможность рефинансирования. В случае, если даже эти условия не устраивают должников, ТНБ по отношению к ним довольно часто применяют политику дискриминации и торговые блокады.

На современном этапе развития ТНБ довольно четко прослеживаются следующие тенденции:

- активная транснационализация активов и тесное переплетение институтов ТНБ с главными финансовыми органами различных государств;

- укрупнение ТНБ за счет альянсов и финансовых союзов с другими корпорациями.

Обозначенные выше тенденции предоставляют транснациональным банкам возможность аккумулировать еще большие размеры мирового капитала. В свою очередь, это ведет к неизбежному увеличению роли ТНБ в мировой экономике и дальнейшему развитию экономической глобализации.

Иностранные структурные подразделения — это важнейший элемент ТНБ, без которого невозможно осуществить монополизацию валютных ресурсов на территории определенных государств и перераспределить ссудный капитал, ведь большинство операций и сделок ТНБ производятся посредством довольно сложной сети зарубежных представительств и филиалов.

Заграничные представительства не обязательно должны находиться под полным контролем ТНБ. Довольно часто последние выкупают достаточный для управления пакет акций и, таким образом, получают доступ к базам данных клиентов и ресурсов на незнакомом для себя рынке.

Самые развитые сети зарубежных представительств имеют ТНБ, зарегистрированные в США, Японии, Канаде, Франции, Швейцарии, Германии и Англии. На их долю приходится более половины всех официально зарегистрированных иностранных филиалов транснациональных банков.

Каждый транснациональный банк имеет собственную инвестиционную стратегию. В большинстве случаев, она основывается на следующем:

- Вознаграждении, которое выплачивается за качественное хранение активов и грамотное управление ими.

- Дивидендах, полученных от реализации ценных бумаг.

- Диверсификации получаемых доходов.

- Длительных финансовых связях ТНБ с различными некоммерческими структурами.

- Осуществлении разного рода эмиссионных и посреднических операций.

Последние приобретают все большую популярность среди транснациональных банков. Такой успех посредничества объясняется очень просто — оно позволяет ТНБ переложить все риски, связанные с потерей активов при проведении финансовых операций, на конечного бенефициара ценных бумаг.

Рисунок 1- Основными функциями транснационального банка

Выполнение транснациональными банками названных выше функций оказывает содействие ускорению обращения капитала, увеличению масштабов внешней торговли, распространению научно-технических достижений, передовой банковской технологии, выравниванию платежных балансов стран, поступлению дополнительных денежных ресурсов в страну.

2. Анализ развития транснациональных банков на современном этапе

2.1. Особенности деятельности транснациональных банков на современном этапе и их роль в мировой экономике

Роль присутствия транснациональных банков можно оценить, изучив стратегии их поведения на международном рынке, и, таким образом, можно определить их влияние на мировую экономику в целом. Однако, прежде чем охарактеризовать стратегии, следует отметить, что их специфика во многом зависит от целей, которые преследует транснациональный банк. В частности, к ним относятся:

- стремление удерживать лидирующие позиции по качеству предоставляемых банковских услуг, что в противном случае является конкурентным преимуществом.

- повысить конкурентоспособность банка и снизить затраты за счет диверсификации услуг и видов деятельности;

- освоение новых (зарубежных) рынков;

- оптимизация масштаба и размера банка;

- создание единой системы организации деятельности внутри банка и между его филиалами;

- контроль над иностранными рынками капитала через соглашения с политической элитой в разных государствах.

Реализация различных комбинаций вышеуказанных целей и начальных стадий обеспечивает «основу» для роста разнообразных стратегий деятельности ТНБ. Так, например в 70-х. в XX веке расширение транснациональных банков в США было обусловлено фактором давления и ограничило результаты международных операций, тогда как развитие европейского рынка объясняется фактором притяжения. В дополнение к этим двум факторам, стратегия использовалась для того, чтобы «следовать за клиентом» в то время, что было представлено М. Кассоном, П. Бакли в их работе.

Стоит отметить, что со временем экспансионистские стратегии транснациональных банков приобрели новые функции и, таким образом, адаптировались к индивидуальным экономическим ситуациям. Так появилась стратегия слияний и поглощений, стратегия инновационного развития и кризисная стратегия.

Стратегия слияний и поглощений обычно используется во время восстановления мировой экономики, когда у транснациональных банков есть благоприятные условия для выхода на новые зарубежные рынки. Однако для укрепления своей позиции на зарубежных рынках ТНБ должны приобрести или вывести местные банки с рынка и, таким образом, получить свою долю на рынке банковских услуг.

Помимо приобретения существующих филиалов конкурентов, транснациональные банки могут создать собственную сеть зарубежных филиалов с инновационными технологиями, которые успешно работают в материнской компании. Конечно, этот метод требует от ТНБ гораздо больше ресурсов для формирования клиентской базы и изучения нового рынка, но на практике их собственные филиалы обычно показывают гораздо большую эффективность, чем приобретенные. Реализация этой стратегии в странах с развивающейся экономикой, а также в странах БРИКС стала предпосылкой для формирования в этих странах крупных кредитных организаций с признаками региональных многонациональных банков.

Появление транснациональных банков на национальном рынке может оказать положительное влияние на банковский сектор за счет притока в него иностранных финансовых ресурсов, стимулировать конкуренцию на внутреннем рынке и усовершенствовать технологии и управленческие инновации.

Иногда выход ТНБ на зарубежные рынки может стать катализатором для реформирования банковских систем в этих странах, например, для увеличения концентрации банковского капитала или создания сильной конкурентной среды среди местных банков.

Однако следует иметь в виду, что когда они выходят на зарубежные рынки, коммерческие организации, такие как трансграничные банки, в первую очередь преследуют свои собственные цели, которые могут не совпадать с целями принимающих стран. Таким образом, считается, что выход ТНБ на зарубежные рынки не способствует повышению конкурентоспособности банковской системы, поскольку небольшие местные банки, вероятно, не смогут конкурировать с крупными кредитными организациями, представленными транснациональными банками.

Кроме того, при условии очень либеральной политики в отношении рисков для увеличения доходов многонациональный банк может спровоцировать кризис в чужой стране и в результате стать своего рода катализатором финансовых колебаний на мировом рынке, что в конечном итоге приведет к финансовой нестабильности в банковских системах по всему миру.

Как правило, население страны более склонно полагаться на иностранные банки, которые успешны на мировом финансовом рынке, чем на национальные кредитные организации. Так, например, в нашей стране сегодня насчитывается более 25 банков с иностранным капиталом. Среди них есть банки, перечисленные в Таблице № 1.

Таблица 1- Список основных банков России c иностранным участием[1]

|

П/н |

Наименование банка |

Страна |

Доля иностранного участия, % |

Примечание |

|

1 |

ЮниКредит Банк |

Австрия |

100 |

Х |

|

2 |

Росбанк |

Франция |

99.4867 |

Х |

|

3 |

Райффайзенбанк |

Австрия |

100 |

Х |

|

4 |

Ситибанк |

Нидерланды |

100 |

Х |

|

5 |

Хоум Кредит энд Финанс Банк |

Чешская Республика |

100 |

Х |

|

6 |

Нордеа Банк |

Швеция, Финляндия |

100 |

Х |

|

7 |

ИНГ Банк (Евразия) |

Нидерланды |

99,9902 |

Работает только с крупными корпоративными клиентами |

|

8 |

Восточный Экспресс Банк |

Кипр |

80,3563 |

Х |

|

9 |

ОТП Банк |

Венгрия |

99,0697 |

Х |

|

10 |

Кредит Европа Банк |

Голландия |

99,9993 |

Х |

|

11 |

Дойче Банк |

Германия |

100 |

Работает только с крупными корпоративными клиентами |

|

12 |

Русфинанс Банк |

Франция |

100 |

Х |

|

13 |

ДельтаКредит |

Франция |

100 |

Занимается только ипотечными кредитами |

|

14 |

БНП Париба Банк |

Франция |

100 |

Работает с крупными и средними корпоративными клиентами |

|

15 |

Банк Интеза |

Италия Люксембург |

46,98 53,02 |

Х |

|

16 |

Юниаструм Банк Республика |

Кипр |

100 |

Х |

|

17 |

Эйч-Эс-Би-Си Банк (HSBC) |

Нидерланды |

100 |

Работает только с корпоративными клиентами |

Взятые вместе, взвесив все преимущества и недостатки, мы можем сделать вывод, что каждая страна, в сущности, имеет смысл поддерживать и развивать свою собственную национальную банковскую систему, а не ожидать, что с появлением Транснациональные банки иностранного происхождения на своем национальном рынке избавятся от финансовых проблем. Не стоит недооценивать побудительные последствия притока иностранного капитала, но государства должны проводить политику сдерживания и ограничения деятельности иностранных банков. Это позволяет максимизировать выгоды от их присутствия на внутреннем рынке при одновременном снижении негативных последствий их присутствия. Эту политику активно проводит Россия в банковской системе, где присутствует значительная доля иностранного капитала.

В 1970 году была проведена наиболее активная экспансия транснациональных банков в Соединенных Штатах, позже в 2000-х годах к ним присоединились ТНБ из Азии и Европы. По состоянию на 2019 г. в оценке 100 крупнейших банков мира, представленной в приложении, крупнейшими ТНБ в форме активов сегодня являются банки КНР (первые 4 позиции в рейтингах), Япония и США.

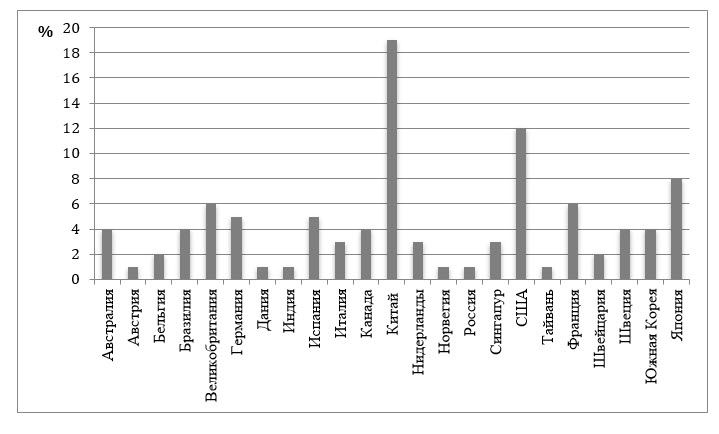

Рисунок 2 - Доля стран в топ-100 крупнейших ТНБ мира в 2019 г.

Следует отметить, что несмотря на то, что японский банк Mitsubishi UFJ Financial Group Inc. раньше США, JPMorgan Chase & Co. с одной позиции совокупные активы всех банков США превышают совокупные активы японских банков примерно в 1,5 раза.

Как показано на графике, 19% всех крупных банков составляют китайские ТНБ, за ними следуют банки США (12%) и японцы (8%). Общая доля всех европейских банков составляет 33%.

Доля Великобритании составляет 6%, Австралии, Бразилии, Канады и Южной Кореи - 4% каждая, Сингапура - 3% и Индии и Тайваня - 1% каждая. В рейтинг ста крупнейших банков мира вошел только один российский банк ПАО Сбербанк с активами на сумму 413,58 млрд долларов и занявший 64-е место.

В недавней истории можно выделить три основных этапа в экспансии капитала иностранных банков на финансовый рынок России на основе особого характера прихода транснациональных банков.

Первый шаг был отмечен началом очень радикальных экономических реформ, которые привели к значительному увеличению числа мировых экономических отношений между Россией и развитыми странами и в результате появления многих успешно функционирующих филиалов ведущих зарубежных транснациональных компаний.

После ТНК транснациональные банки, в основном из США и Европы, также приехали в Россию, чтобы обслуживать ряд крупных иностранных компаний. Так, с 1993 по 1995 год более десятка ТНБ вышли на внутренний банковский рынок, в том числе такие гиганты, как ABN Amro, BNP Paribas, Chase Manhattan, Citigroup, Credit Suisse, Dresdner Bank, ING Group, Societe Generale.

На российском рынке иностранные банки использовали стратегию инновационного развития: ТНБ создавали свои филиалы «с самого начала», а не приобретали существующие филиалы местных банков. Причиной этого было то, что иностранные банки не были заинтересованы в получении доступа к клиентской базе российских банков.

Также сыграла роль низкая конкуренция на российском рынке банковских услуг и отсутствие законодательства, регулирующего банковские операции для иностранных кредитных организаций в России. Тем не менее, иностранные ТНБ закладывают фундамент для интеграции российского финансового рынка в мировую финансовую систему. [15]

Что касается государственного регулирования деятельности иностранных многонациональных банков в современной России, то все меры подробно описаны в законе «О банках и банковских операциях». В ходе реформы в закон были внесены поправки, чтобы предоставить жителям и иностранцам право покупать акции российских банков. Иностранцы теперь должны получить разрешение от центрального банка, прежде чем приобретать хотя бы одну акцию.

По сравнению с другими странами доступ иностранных банков на внутренний рынок в то же время очень прост. Единственным серьезным исключением является то, что нерезиденты на территории России могут открывать только дочерние компании, но не филиалы. Этот пункт обсуждался отдельно по вступлению России в ВТО.

Однако снятие таких ограничений будет означать, что иностранные ТНБ будут иметь более удобный доступ к российскому банковскому рынку, что, в свою очередь, позволит им обойти некоторые административные барьеры. Но в целом все эти правила создают барьеры для притока капитала на внутренний банковский рынок.

Хотя отечественные кредитные организации, в то же время, в случае их отсутствия, находились бы в неравной позиции в конкуренции с филиалами иностранных банков. Несомненно, роль иностранных банков на российском рынке растет из года в год.

Они пользуются большим доверием среди населения России, а также обслуживают иностранных граждан, проживающих в нашей стране. Одним из таких примеров развития иностранного капитала на территории нашей страны являются такие банки, как UniCredit Bank и Raiffeisenbank (Австрия), которые получают высокие позиции в рейтингах российских банков.

2.2. Проблемы и перспективы развития транснациональных банков

Процесс глобализации имеет всеобщий характер и находит отражение во многих науках, в первую очередь в экономической науке, причем финансовая глобализация и соответственно деятельность Транснациональных банков имеют приоритетное значение.

Деятельность Транснациональных банков воздействует на мировые процессы, обуславливая растущую взаимозависимость транснациональных управленческих структур и государств. Поэтому представляется необходимым изучение современных направлений деятельности Транснациональных банков в новых условиях, существующих в мировом хозяйстве.

Международные банковские компании сталкиваются в настоящее время с большими трудностями в деле мобилизации и размещения капиталов.

Эффективностьмобилизациисредствтранснациональнымибанкамиопределяется следующими факторами:

- финансовые рынки быстро разрастаются в институты глобального масштаба и многие из них (например, рынки депозитов в евровалютах, рынки иностранных валют, государственных ценных бумаг) становятся такими рынками, которые связывают Европу, Северную Америку и Восточные страны в единую финансовую сеть, функционирующую непрерывно. Не отстают и рынки акций, а также фьючерсные рынки с разветвленными по всему миру операциями в стремлении удовлетворить как можно большее число компаний и расширить финансовый инструментарий;

- устаревшие методы кредитования трансформируются в новые финансовые инструменты и способы мобилизации капитала. Из наиболее важных тенденций можно назвать ссуды под ценные бумаги и крупнейшие взаимные фонды. В последнее время Транснациональные банки все чаще сталкиваются с трудностями в привлечении недорогостоящих депозитов, поэтому они занимаются поискомфондов, поощряя, таким образом, всяческие финансовые инновации, вовлекая, Транснациональные банки в конкурентную борьбу за финансовые ресурсы не только друг с другом, но и с тысячами других финансовых институтов. Многие потенциальные заемщики также открыли для себя инновационные способы пополнения собственных фондов, например, путем продажи краткосрочных векселей инвесторам, не прибегая к помощи банковских учреждений;

- во многих странах были устранены барьеры между дилерами по операциям с ценными бумагами и транснациональными банками, чему способствовало некоторое снижение государственного регулирования во многих странах. Подобные изменения традиционно сложившихся ролей не позволяют ясно видеть реальные различия между различными типами финансовых организаций. В то время как крупные банки были первыми, кто интернационализировал свои операции, а дилеры только следовали за ними, перехватывая многих клиентов.

Поэтому сейчас многие транснациональные банки связывают свое будущее со способностью создать надежные основы на всех рынках мира и предлагать достаточно полный ассортимент финансовых услуг, концентрируя свое внимание в первую очередь на операциях с ценными бумагами, планировании инвестиций, кредитовании промышленности, лизинге, факторинге и т.п., совершенствовании функционирования корреспондентских сетей, маркетинге, создании конкурентных стратегий.

3. Зарубежные транснациональные банки в России

3.1. Место и деятельность зарубежных транснациональных банков в российской экономике

Здесь уместно сказать несколько слов о состоянии дел в банковской транснационализации нашей страны. В середине 1999 г. в России насчитывалось всего 13 филиалов и дочерних банков ТНБ из Европы и Америки, а именно: Chase Manhattan Bank International, Credit Suisse First Boston, Republic National Bank of New-York, Westdeutsche Landesbank Vostok, Societe Generale Vostok (Франция), Credit Lyonnais Rusbank (Франция), Raiffaisen Bank Oesterreich, Citibank T/O, Bank Austria Creditanstalt, ING Bank (Нидерланды), ABM AMRO Bank (Нидерланды), BNP-Dresder Bank, Deutsch Bank. До августовского кризиса 1998 г. этим банкам принадлежало не более 6% активов ста ведущих российских банков, 4% капитала, 8% прибыли до налогообложения, 8% вложений в государственные ценные бумаги и 6% от общего числа выданных кредитов.

Из 13 подразделений зарубежных ТНБ в сто крупнейших банков России входило в то время 12 учреждений. На их долю приходился 31% иностранных кредитов, выданных первой сотне банков России.

Крупнейшим иностранным банком в России до кризиса был Citibank Т/О, занимавший 24-е место в общероссийском рейтинге. В апреле 1999 г. на первое место (20-е по России) вырвался Bank Austria Creditanstalt, за которым следовали Chase Manhattan Bank International (24-е место) и Citibank Т/О (34-е место).

На втором направлении взаимодействия российских банков с международной банковской системой, охватывающем вывоз банковского капитала из России и учреждение подразделений за рубежом, то есть предполагающем изменение статуса задействованного в этих процессах банка с национального на транснациональный, достигнутые успехи тоже не очень впечатляют. Даже самые крупные банки России до кризиса занимали в мировом рейтинге места в шестой-седьмой сотне. А после того, как совокупные чистые активы российских банков в целом сократились за вторую половину 1998 г. с 88,7 до 34,2 млрд дол., серьезно говорить о какой-либо международной деятельности уже не приходится. Тем не менее, если подходить к вопросу с чисто формальной стороны, окажется, что Россия все-таки располагает собственными ТНБ, то есть банками, имеющими зарубежные дочерние банки и финансовые компании, а также отделения за рубежом.

Таких транснациональных банков в России немного. Среди них: прежде всего Внешторгбанк РФ, еще в советские времена располагавший зарубежными филиалами (филиальный банк в Австрии - Donabank, по одному дочернему банку в Швейцарии и Великобритании); "СБС-Агро", превратившийся недавно в 1-е Общество взаимного кредита (1 О. В. К.) и имеющий дочерние банки в Македонии - Столичный банк Македония и Нидерландах - Stolichny Bank International; "Альфа-банк" с дочерними банками в Казахстане и Чехии -"Альфа-банк" Казахстан и Raiffeisen Alfa a.s., Alfa-Capital s.s.t.o.; МЕНАТЕП - МЕНАТЕП-Ереван (Армения), МЕНАТЕП-Сухуми (Грузия), Menatep-Finance S. A. (Швейцария); ОНЭКСИМбанк - Unexim International Finance (Нидерланды), Unexim Suisse (Швейцария); Мост-банк - Мост-банк Азербайджан; "Российский кредит" - дочерние банки в Грузии, Киргизии, Туркмении; Авто-банк - дочерний Аманбанк (Киргизия). Многие из вышеперечисленных банков, формально являющихся ТНБ, сильно пострадали в результате кризиса.

Приведенный список свидетельствует о том, что подавляющая часть зарубежного аппарата российских банков приходится на ближнее зарубежье (Украина, Белоруссия, Казахстан, Киргизия, Грузия, Азербайджан), а также на весьма ограниченное число западных стран (Чехия, Нидерланды, Швейцария). Выбор мест дислокации зарубежных подразделений свидетельствует о крайней неразвитости банковской системы России. Обходя вниманием страны ближнего зарубежья, где филиальная сеть призвана обеспечивать прежде всего потребности торговли внутри СНГ, а также отчасти экспортные и импортные сделки с иностранными партнерами, мы видим, что филиалы на Западе, расположенные вне международных финансовых центров, используются банками, скорее всего, в целях вывозимых из России капиталов. Особенно в этом были замечены банки Нидерландов (ABM AMRO Bank) и Словакии. Так что филиалы в Швейцарии и Чехии не могут обеспечить за головными банками статус полноценных ТНБ, а ставят их на один уровень с теми американскими банками начала 70-х гг., которые учреждали отделения на Багамах, с тем чтобы выдавать самим себе кредиты, уводя тем самым прибыли из-под налогообложения.

Таким образом, следует сделать неутешительный вывод о крайне слабом развитии как внутренней (деятельность иностранных ТНБ у нас в стране), так и внешней (деятельность наших ТНБ за рубежом) банковской транснационализации в России. Очевидно, явно несоответствующее потенциалу нашей страны присутствие иностранных ТНБ и слабое развитие крупных отечественных банков, делающих попытки стать транснациональными, препятствуют транснационализации российских компаний и вхождению России в мировую экономическую систему.

3.2. Риски в деятельности зарубежных транснациональных банков в России

Падение доходов населения вытеснило санкции в рейтинге главных рисков для российских «дочек» иностранных банков, заявили в Societe Generale (владеет Росбанком). Такая же информация содержится в отчетности за III квартал «дочек» Хоум Кредит Банка и ОТП-банка. Об этом пишут «Известия».

Так, по мнению Societe Generale, ускорение инфляции на горизонте 1,5–2 лет и падение реальных доходов населения могут привести к снижению платежеспособности, а это негативно скажется на работе дочерних структур французской группы, включая Росбанк. Societe Generale также относит к новым рискам волатильность рынка нефти, снижение мирового спроса на энергоресурсы и усиление геополитической напряженности. Сокращение доходов населения может привести к падению спроса на услуги финансовых организаций, следует из отчетности Хоум Кредит Банка. ОТП-банк отмечает, что законы и нормативные акты, регулирующие ведение бизнеса в России, могут быстро меняться, существует возможность их произвольной интерпретации.

Как показывают данные ЦБ, на 1 октября в России было 137 кредитных организаций с участием нерезидентов в капитале. С начала 2015 года их число сократилось на 40% — исход был обусловлен введением ограничительных мер. В число системно значимых в России входят три организации с иностранным участием. Это — Росбанк, ЮниКредит Банк («дочка» итальянского UniCredit) и Райффайзенбанк. Всего же таких банков 11.

По мнению экспертов, ресурсы материнской компании западных банков мало помогают на нашем рынке, где зачастую нужны инструменты и рычаги обеспечения «нестандартных услуг» и «неформальных подходов». Это сказывается на их результатах — рост кредитования в январе–сентябре оказался у нерезидентов почти в пять раз ниже, чем у санируемых ЦБ банков. Самый большой темп увеличения сейчас демонстрируют финансовые институты с государственным капиталом. Тем не менее Россия остается интересной страной для «дочек» иностранцев, поскольку ставки высокие и на этом можно зарабатывать, отмечают эксперты. Поэтому в ближайший год они вряд ли будут уходить из РФ, но могут это сделать позже, если тренд на снижение доходов населения продолжится. По словам представителей иностранных банков, Societe Generale намерена сохранить в России лидирующие позиции и бизнес по потребкредитованию. Группа OTP также видит потенциал российской экономики.

ЗАКЛЮЧЕНИЕ

Таким образом, на основании вышеприведенного исследования можно сделать вывод, что транснациональные банки занимают одно из наиболее приоритетных мест в современных международных экономических отношениях. Появившись благодаря процессу интернационализации и являясь его абсолютным проявлением, ТНБ оказали значительное влияние на процесс глобализации. Степень интегрированности в мировую экономику наравне с конкурентоспособностью со временем все больше начинают зависеть от степени успешности деятельности транснациональных банков. Осуществляя экспансию, ТНБ тем самым объединяют капиталы разных стран.

Особенности функционирования современных транснациональных банков определяются, преимущественно, масштабами их деятельности, степенью концентрации их экономической стабильности и могущества, а также поддержкой правительств стран.

Масштаб деятельности ТНБ оказывает значительное влияние не только на национальные экономики стран их расположения, но и на страны, которые являются источником прямых иностранных инвестиций, а, значит, и на экономику в глобальном смысле. Глобализация способствует сближению субъектов мировой экономики.

В связи с этим расширяются сферы экономического и политического влияния, что, в свою очередь, способствует расширению диапазона защиты интересов государств, а также национальных банков и компаний, особенно при выходе на иностранные рынки. За все время своего существования транснациональные банки сумели применить в своей деятельности большое число различных международных стратегий.

Однако, на практике мировых финансовых кризисов, деятельность транснациональных банков зачастую способствует появлению условий, которые дестабилизируют мировые и национальные финансовые рынки и увеличивают риски кризисных потрясений. Иначе говоря, сегодня следует уделить особое внимание изучению деятельности ТНБ, а также совершенствовать в процессе исследования и способы ее регулирования. Кроме того, что транснациональные банки способствуют в значительной степени процессу глобализации, они также привносят инновации в экономическую, социальную и политическую сферы государств дислокации.

Сегодня ТНБ – это безоговорочные лидеры мирового банковского и финансового рынков.

Именно им принадлежит основной поток инвестиционных ресурсов, а также финансовых ресурсов развитых стран, которые осуществляют свою деятельность не только на мировом отраслевом рынке, но и на рынке финансовых услуг.

Обладая основными финансовыми потоками транснациональные банки увеличивают свои конкурентные преимущества и приумножают свои активы.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 03.07.2016) «О банках и банковской деятельности» (с изм. и доп., вступ. в силу с 01.01.2019)

- Федеральный закон от 10.12.2003 N 173-ФЗ (ред. от 03.07.2019) «О валютном регулировании и валютном контроле»

- Алексеев, И.С. Внешнеэкономическая деятельность: учеб. пособие для вузов / И.С. Алексе- ев. – М.: Издательско-торговая корпорация «Дашков и Ко», 2018. – 304 с.

- Алиев, А.Т. Деньги. Кредит. Банки: учеб. пособие / А.Т. Алиев, Е.Г. Ефимова. – М.: ФЛИНТА : НОУ ВПО «МПСУ», 2017. – 296 с.

- Булатов, А.С. Вывоз капитала: своя компания за рубежом: учеб. пособие / А.С. Булатов.- М.: БЕК, 2017.-201 с.Владимирова, И.Г. Роль и место транснациональных корпораций в современной экономике / И.Г. Владимирова // Менеджмент в России и за рубежом.- 2018. — No2.

- Власов В.О. Место и роль транснациональных банков в посткризисных условиях международного бизнеса 2018. — С 1-5

- Жарковская, Е.П. Банковское дело : учебник / Е.П. Жарковская. — М.: Издательство «Омега- Л», -2017. — 479 с.

- Ионова, А.Ф., Селезнева, Н.Н. Финансовый анализ. - М.: ИНФРА - М, 2016. - 124 с.

- Мазурик, М.С., Медведева, М.Б. Транснациональные банки в современной мировой экономике / М.С. Мазурик, М.Б. Медведева // Научная перспектива. – 2017. – № 4 – С.37-40

- Марченкова Л.М., Рудакова О.В. Статья: Транснациональные банки в мировой экономике: становление и особенности развития 2017 г.

- Нечаев, С.Ю. Перспективы российских транснациональных банков в международной банковской системе / С.Ю. Нечаев // Проблемы экономики и менеджмента. – 2019. – № 11 (39). – С. 97-101Хасбулатов, Р. И. Мировая экономика : учебник для бакалавров / Р. И. Хасбулатов. — М. : Издательство Юрайт, 2019. — 884 с.

- Павлов, А. В. Основы организации безопасности банков / А.В. Павлов. - М.: Academia, 2019. - 128 c.

- Петров, М.А. Банковское дело / М.А. Петров. - М.: Рид Групп, 2019. - 244 c.

- Печникова, А. В. Банковские операции / А.В. Печникова, О.М. Маркова, Е.Б. Стародубцева. - М.: Форум, Инфра-М, 2017. - 192 c.

- Попова, И. В. Финансы, денежное обращение и ипотека. Учебное пособие / И.В. Попова. - М.: ИНФРА-М, 2017. - 175 c.

- Просветов, Г.И. Экономический анализ: задачи и решения. - М.: Альфа - Пресс, 2018. - 355 с.

- Шохин, Е.И. Финансовый менеджмент: Учебник. - М.: Кнорус, 2018. - 480 с.

- Richard A. Goldthwaite, The Economy of Renaissance Florence (Baltimore: Johns Hopkins University Press, 2019): Speculum, Volume 87, Issue 01 (February 2019), pp. 125.

- Данные Банка России и Frank Research Group на 01.06.2020.

- Информационный ресурс S&P Global Market Intelligence / The world`s 100 largest banks / http://marketintelligence.spglobal.com/our-thinking/news/the-worlds-100-largest-banks на апрель 2019 г.

-

составлено автором по данным ЮНКТАД стат ↑

- принимаемые банком в случае нарушения условий кредитного договора

- Анализ живописного произведения Клода Моне «Стога сена в Живерни» 1895г.

- Анализ внешней и внутренней среды организации (Сущность и характерные особенности управленческих решений)

- Выбор стиля руководства в организации.(Понятие и сущность лидерства)

- Взаимосвязь права и государства

- НАЛОГИ, КАК ЦЕНА УСЛУГ ГОСУДАРСТВА

- Психологические и организационные основы обеспечения профессионального обучения персонала (Сущность и основные понятия управления обучением персонала)

- Интернет-маркетинговые решения для кондитерской (на примере кондитерской "Сладкая жизнь")

- Роль мотивации в поведении организации (Сущность и роль мотивации персонала)

- Принципы формирования портфеля проектов организации (Определение "портфеля" проектов)

- Законодательные органы государственной власти (Понятие и признаки)

- Полномочия Государственной Думы Российской Федерации и полномочия Совета Федерации Российской Федерации в создании законов.