Транспортный налог, становление и развитие транспортного налога в РФ

Содержание:

Введение

Одним из основополагающих инструментов реализации экономической политики на протяжении истории существования государства всегда были и продолжают оставаться налоги. В современных условиях экономики Российской Федерации значение региональных и местных налогов и сборов объективно возрастает, потому, как они в значительной мере формируют финансовую базу субъектов страны, а величины объемов налоговых поступлений напрямую связаны с решением ключевых социально-экономических проблем населения. В структуру региональных и местных налогов входит транспортный налог, который является относительно новым для налогообложения.

Социально-экономическое развитие регионов во многом определяется уровнем налоговых поступлений, которые в формировании доходной части региональных бюджетов составляют более 80%. При этом роль транспорта, отражающего деловую активность бизнеса и уровень имущественной обеспеченности физических лиц, рассматривается системообразующим самостоятельным фактором развития региональной экономики, генератором инвестиционного и инновационного спроса на товары и услуги.

Количество транспортных средств в России неуклонно растет также, как и число споров о целесообразности и необходимости транспортного налога. В настоящее время существует множество проблем в сфере налогового администрирования транспортного налога в Российской Федерации. Вопросы, связанные с транспортным налогом, широко обсуждаются не только в экономической литературе, но и не оставляют равнодушными владельцев транспортных средств. В отношении транспортного налога неоднократно принимались ежегодные изменения, вносимые в налоговое законодательство Российской Федерации, этим и обусловлена актуальность выбранной темы.

Актуальность темы совершенствования транспортного налога связано с тем, что в последние годы намечена тенденция к увеличению количества собственников автомобилей, а также обладателей водных и воздушных видов транспорта.

Цель работы – изучить сущность транспортного налога и практики его исчисления юридическими и физическими лицами.

Для реализации этой цели, требуется решить следующие задачи:

- проанализировать историю развития, действующий порядок исчисления и уплаты транспортного налога;

- дать характеристику современного состояния и основных проблем исчисления и взимания транспортного налога;

- рассмотреть основные направления совершенствования транспортного налога.

Объектом исследования являются транспортный налог.

Предмет исследования – изучение назначение, основных элементов, порядка исчисления и уплаты транспортного налога, современное состояние, проблемы и перспективы развития.

В работе использованы методы исследования: системного анализа, математические и статистические методы, сравнения, обобщения.

Информационной базой для написания курсовой работы явились законодательные и нормативные акты Российской Федерации (в первую очередь – Налоговый Кодекс Российской Федерации), периодическая печать, ресурсы Интернета, справочно-правовых систем «Консультант Плюс» и «Гарант», монографическая и учебная литература по рассматриваемой теме.

Глава 1. Теоретические основы сущности транспортного налога

1.1. Становление и развитие транспортного налога в РФ

В 1920е годы в постановлении ВЦИК «О волостном бюджете» от 1924г. в разделе «Доходные источники» содержится пункт «Налог с транспортных средств». В этом постановлении указываются, ТС подлежащие налогообложению: лошади, самодвижущиеся экипажи лодки, яхты и велосипеды. Освобождены от налогообложения почтовые, пожарные санитарно - лечебные машины. В 40 - е — 50 - е годы в список налогооблагаемых транспортных средств добавили автомобили и мотоциклы. Пошлины к тому времени стали более единообразными и стандартизированными. В Указе Президиума ВС СССР от 1942г. «О местных налогах и сборах» содержит вполне конкретные ставки. Примечательно, что ставки изменялись в зависимости от размера населенных пунктов, жители крупных городов платили больше в отличие от жителей поселков [20]. В 1981г. отменяется налог для велосипедистов и владельцев лошадей. Схема налогообложения упростилась, и налог рассчитывался исходя исключительно из мощности транспортного средства. Современная история налогообложения транспортных средств начала развиваться с конца 1991 г., когда был принят Закон РФ «О дорожных фондах в Российской Федерации». Статья 6 этого Закона была посвящена налогу с владельцев транспортных средств, налогоплательщиками которого признавались и организации, и физические лица. Это говорит о том, что изначально транспортные средства облагались универсальным налогом, имеющим равное действие в отношении, как граждан, так и юридических лиц. Впервые были дифференцированы ставки транспортного налога в зависимости от мощности, причем как для легковых, так и для грузовых автомобилей.

Учитывая то, что конец 1991г. был периодом становления и первоначального формирования современной налоговой системы России, конструкция налога с владельцев 106 транспортных средств имела весьма ограниченный характер и не раскрывала все особенности механизма его исчисления. Решающая роль в конкретизации модели этого налога отводилась инструктивному материалу, издаваемому налоговыми органами.

С 1 января 2003г. в Российской Федерации вместо федерального налога с собственников автотранспортных средств в системе краевых налогов был определен автотранспортный налог, в свою очередь представляющий собой универсальный налог, взыскиваемый с организаций и физических лиц. Налог был изменен с федерального в территориальный на основании проведенной налоговой реформы. Цель, которой является наиболее точное и четкое разделение полномочий в налоговой среде.

Если обратимся к статистике по приобретению автомобилей как одного из наиболее распространенного транспортного средства. По данным «Автостата», всего 2017г. было продано почти 1,46 млн. легковых автомобилей, что на 16,3 % больше, чем за 2016г. Согласно исследованию, самый высокий показатель в стране отмечен в столичных городах Москве и в Санкт - Петербурге. Так в Москве за 2017 год было реализовано 231,1 тыс. автомобилей, что составило 6,4 % прироста, а Санкт - Петербург преодолел отметку в 100 тыс. проданных машин продемонстрировав рост на 17,5 % [20].

Таким образом, как показывает статистика, число плательщиков транспортного налога постоянно растет, поэтому порядок и нюансы исчисления и уплаты транспортного налога интересуют многих обладателей транспортных средств. В соответствии с НК РФ объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины, и механизмы на пневматическом или гусеничном ходу, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Главным различием нынешнего периода становления транспортного налогообложения стало его частичное изменение в косвенное налогообложение (из - за увеличения акцизов на топливо, дизельное горючее и т.д.).

Таким образом, место транспортного налога в системе налогового механизма все больше увеличивается, транспортный налог является важным инструментом государственного регулирования всех стадий жизненного цикла транспортного средства: покупка, эксплуатация, сбыт и утилизация. Помимо этого, возможность различать ставки на автотранспортные средства в связи с годом их выпуска и экологическим классом дает право рассматривать транспортный налог как механизм налоговой системы, который компенсирует воздействие транспортного средства на экологию, вследствие его эксплуатации. В письме Минфина России говориться о том, что решение об установлении размера налоговой ставки закрепляется за муниципалитетом. Ставки транспортного налога в Краснодарском крае отличаются от большинства регионов Российской Федерации. Это возникает из - за разницы в уровне жизни населения, состоянии дорог и количестве автомобилей. Согласно НК РФ, налоговые ставки могут быть увеличены или уменьшены законами субъектов России, но не более чем в десять раз. Если сравнивать ставку Краснодарского края, то она ниже, чем в Москве, Санкт - Петербурге, Ленинградской, Нижегородской, Орловской и Тамбовской областях, но выше ставок по транспортному налогу в республике Крым, Чукотском крае, Магаданской области и Ингушетии.

Если сравнивать Россию, в которой ставки привязаны к мощности и никак не учитывают чистоту выхлопа, то следует отметить что, расчеты тарифов в большинстве других стран стараются сделать как можно более справедливыми и гибкими. Так в США транспортного налога в его привычном понимании вообще нет – он включен в стоимость горючего, но автовладельцу необходимо заплатить разовый платеж при покупке автомобиля (1 - 7 % от стоимости автомобиля) и за постановку его на учет. В Дании налог на транспорт считается самым высоким, так как автомобилисты обязаны оплатить пошлину в 108 % от стоимости автомобиля, но сам транспортный налог включен в стоимость горючего и составляет 0,36 долл. США за каждый литр.

Совсем недавно Китайская система расчета транспортного налога была похожа на российскую, при которой ставка зависела от мощности двигателя, но в связи с тем, что эта система не учитывает экологическую составляющую, было принято решение включить налог в стоимость горючего. Кроме того владелец автомобиля обязан заплатить пошлину – десять процентов от стоимости модели, выпущенной в Китае, и 40 % от цены импортной машины. Эти деньги направляются в федеральный бюджет.

Налоговая система в России постоянно меняется, поэтому не удивительно, что общество интересуется тем, отменят ли транспортный налог. О том, что министерство транспорта РФ может отменить транспортный налог, говорится уже давно. Так как большинство специалистов считают, что можно, во - первых, повысить стоимость бензина, что позволит платить налоговые сборы только тем людям, которые непосредственно ездят на автомобилях, а, во - вторых, они могут снизить налоговые выплаты для владельцев экологических автомобилей и увеличить их для владельцев транспортных средств, передвигающихся при помощи бензиновых двигателей.

С отменой регионального транспортного налога в пользу федеральных акцизов повысится унификация налогового законодательства России. Поскольку платежи по акцизам осуществляются только нефтеперерабатывающими предприятиями, а транспортный налог - отдельными физическими и юридическими лицами, следует ожидать гарантированного увеличения поступлений в дорожные фонды.

1.2. Общая характеристика современного транспортного налога

Понятие «Транспортный налог» не является новым для законодательства Российской Федерации. Впервые транспортный налог был введен указом Президента РФ от 22.12.1993 № 2270 «О некоторых изменениях в налогообложении и во взаимоотношениях бюджетов различных уровней». При исчислении транспортного налога необходимо руководствоваться положениями главы 28 Налогового Кодекса РФ, которая вступила в силу с 1 января 2003 года и соответствующими региональными законами. Транспортный налог заменил такие источники формирования дорожных фондов как «налог на пользователей автомобильных дорог» и «налог с владельцев транспортных средств», действие которых было предусмотрено Законом РФ «О дорожных фондах в РФ», кроме того с 01.01.2003 года был отменен налог на водно-воздушные транспортные средства, предусмотренный Законом РФ «О налогах на имущество физических лиц».

Транспортный налог относится к региональным налогам, поэтому его особенностью является то, что первые 4 элемента налогообложения (объект налога, субъект налога, налоговая база и налоговый период) устанавливаются Налоговым Кодексом РФ, а остальные четыре элемента (ставка налога, порядок исчисления налога, порядок и сроки уплаты налога и льготы по налогу) устанавливаются законами субъектов РФ. Таким образом, сумма налогов по одним и тем же транспортным средствам в разных регионах может быть различна.

До 2003 г. налогообложение транспортных средств в Российской Федерации осуществлялось на базе четырех налогов: налог на пользователей автодорог; налог с владельцев транспортных средств; налог на водно-воздушные средства; акцизы с продажи легковых автомобилей в личное пользование граждан.

С 1 января 2003 года в действие вступила глава 28 Налогового кодекса РФ «Транспортный налог», в результате чего было произведено объединение четырех указанных налогов в один налоговый платеж с четко определенной структурой. Для раскрытия сущности данного налога необходимо дать его определение. Под транспортным налогом понимается региональный налог, обязательный к уплате на соответствующей территории субъекта Российской Федерации лицами, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со ст. 358 НК РФ.

Объектами налогообложения на основании п. 1 ст. 358 НК РФ признаются: автомобили, самолеты, вертолеты, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, парусные суда, катера, теплоходы, яхты, мотосани, снегоходы, гидроциклы, моторные лодки, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации. 69 Налоговая база транспортного налога определяется в соответствии со ст. 359 НК РФ.

Говоря о транспортных средствах, имеющих двигатели, налоговая база складывается, исходя из мощности двигателя транспортного средства, которая измеряется в лошадиных силах.

Если рассматривать воздушные транспортные средства, имеющие тягу реактивного двигателя, то здесь налоговая база определяется, как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы. Для водных несамоходных (буксируемых) транспортных средств налоговая база формируется из валовой вместимости в регистровых тоннах.

Налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 НК РФ.

Налоговые ставки транспортного налога устанавливаются законами субъектов Российской Федерации в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или одну единицу транспортного средства.

Не совсем понятно, почему берется именно этот показатель, ведь лошадиные силы напрямую не связаны ни с габаритами, ни с массой, ни с токсичностью автомобиля, ни с его ценой, т.е. не определяют его экологичность, вред, наносимый дорожному покрытию и т.д.

Налоговым периодом по транспортному налогу является календарный год. Отчетными периодами для организаций признаются первый, второй и третий квартал. При установлении налога законодательные (представительные) органы субъектов Российской Федерации вправе не устанавливать отчетные периоды.

Налогоплательщики-организации исчисляют сумму налога и авансового платежа самостоятельно. В общем случае сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы, например, мощности двигателя (в лошадиных силах), и налоговой ставки. Сумма авансовых платежей по налогу по истечении каждого отчетного периода исчисляется в размере одной четвертой произведения соответствующей налоговой базы и налоговой ставки.

Законодательный (представительный) орган субъекта Российской Федерации при установлении налога вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода. Например, столичные власти установили, что в течение налогового периода уплата авансовых платежей по транспортному налогу организациями не производится (п. 1 ст. 3 Закона г. Москвы от 09.07.08 № 33). Если в «местном» законе не установлена обязанность налогоплательщиков-организаций уплачивать авансовые платежи, это вовсе не означает, что их не нужно платить, поскольку действует общий порядок, закрепленный в главе 28 НК РФ, обязывающий организации, являющиеся плательщиками транспортного налога, уплачивать авансовые платежи [17, с. 16].

Сумма налога, подлежащая уплате в бюджет организациями, определяется как разница между исчисленной суммой налога и суммами авансовых платежей по нему, подлежащих уплате в течение налогового периода. В случае регистрации транспортного средства и (или) снятия его с регистрации (снятия с учета, исключения из государственного судового реестра и т. п.) в течение налогового (отчетного) периода, исчисление суммы налога (суммы авансового платежа по налогу) производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде. Месяц регистрации транспортного средства, а также месяц снятия его с регистрации принимается за полный.

В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца указанный месяц принимается как один полный месяц. Если при перемещении транспортного средства из головной организации в филиал, находящийся в другом регионе страны (или наоборот), временной разрыв между снятием и постановкой на учет транспорта составил несколько месяцев, то за эти месяцы (за исключением месяца снятия и месяца регистрации транспортного средства) налог платить не нужно.

Обязанность по уплате транспортного налога у головной организации прекращается с месяца, следующего за месяцем снятия транспортного средства с регистрации, а у обособленного подразделения организации (филиала) она возникает, только начиная с месяца, в котором это транспортное средство было зарегистрировано.

Уплата налога и авансовых платежей по налогу производится налогоплательщиками в бюджет по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов Российской Федерации.

Налоговая декларация (форма утверждена приказом Минфина России от 13.04.06 № 65н) представляется один раз в год – не позднее 1 февраля года, следующего за истекшим налоговым периодом. Промежуточная отчетность (расчеты по авансовым платежам) с 1 января 2011 г. отменена. В действующей форме декларации не предусмотрено отражение уплаченных авансовых платежей по отчетным периодам, в связи с чем в ней указывается только общая сумма налога. В настоящее время ФНС России разрабатывает изменения формы декларации по транспортному налогу, позволяющие учитывать суммы авансовых платежей, исчисленные по отчетным периодам [17, с. 18].

Глава 2. Анализ современного состояния транспортного налогообложения в РФ

2.1. Анализ динамики исчисления и уплаты транспортного налога

В течение последнего десятилетия система налогообложения Российской Федерации потерпела некоторые изменения. Одними из наиболее часто изменяющихся по ставкам и льготам являются местные и региональные налоги. Среди региональных следует выделить транспортный налог, который несмотря на свое долгое существование является одним из недоработанных и противоречивых.

Анализ правоприменительной практики помогает выявить множество проблем, возникающих при налоговом администрировании транспортного налога. Среди них можно выделить споры между налоговыми органами и налогоплательщиками по определению категории транспортного средства, неправильное толкование положений, касающихся регистрации транспортных средств, а также несовершенство обмена информации между Государственной инспекцией безопасности дорожного движения (далее – ГИБДД) и налоговыми органами.

Помимо совершенствования процедуры администрирования транспортного налога также существует возможность кардинального изменения транспортного налогообложения в России.

Проводить исследование современной системы налогообложения транспортных средств целесообразнее затрагивая ее влияние на формирование доходной части государственного бюджета.

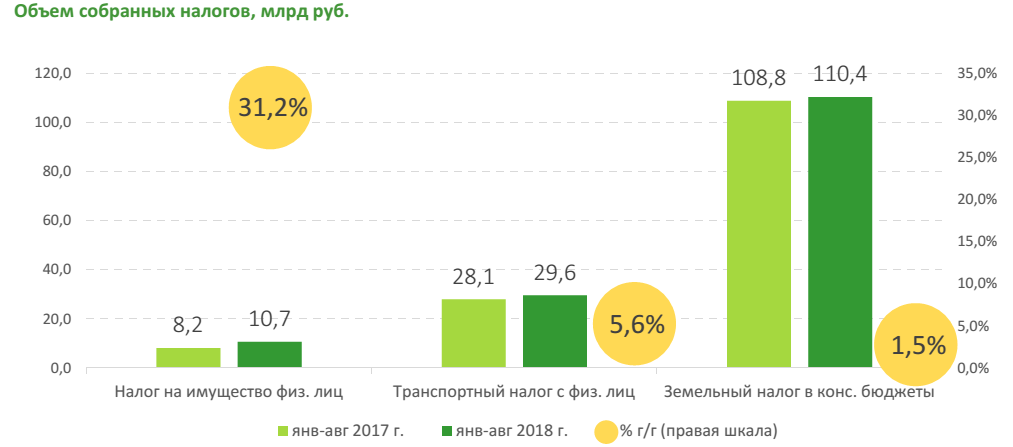

Для того чтобы оценить значение транспортного налога, следует провести анализ его поступления в консолидированный бюджет субъектов РФ в разрезе имущественных налогов. Как показывает рисунок 1, несмотря на рост поступлений, транспортный налог стабильно занимает третью позицию.

Рисунок 1 – Объем собранных имущественных налогов, млрд. руб.

Согласно статистике Федеральной налоговой службы, по итогам 8 месяцев 2018 г. сборы налога на имущество физических лиц увеличились на 31,2 %, поступления транспортного налога на физических лиц выросли на 5,6 %, земельного налога в консолидированные бюджеты субъектов РФ - на 1,5 %.

Положительная динамика может быть связана с такими факторами, как:

- расширение перечня дорогих автомобилей;

- структурные изменения имущества физических лиц и организаций;

- Изменение налоговых ставок и повышающих коэффициентов в регионах.

В течение 2016 - 2018 гг. наблюдался позитивный рост налоговых поступлений по налогам, объектом налогообложения которых выступают транспортные средства (таблица 1).

Таблица 1 - Динамика налогов с транспортных средств физических лиц в налоговых доходах федерального бюджетов РФ

|

Наименование |

2016 г., млн. руб. |

% |

2017 г., млн. руб. |

% |

2018 г., млн. руб. |

% |

|

Налоговые доходы, в т. ч. |

5551723,8 |

100 |

6880450,0 |

100 |

6834685,3 |

100 |

|

Транспортный налог |

106478,5 |

1,9 |

139978,2 |

1,8 |

139074,3 |

2 |

|

в т. ч. - с организаций |

26503,8 |

0,51 |

30189,0 |

0,57 |

29893,1 |

0,43 |

|

- с физ. лиц |

79974,7 |

1,5 |

109789,1 |

1,71 |

109181,2 |

1,6 |

На фоне положительной динамики налогов с транспортных средств наблюдается и повышение их удельного веса в общей сумме налоговых доходов государства. По количеству транспортных средств, находящихся в собственности населения на протяжении 2016 г., наблюдается рост, одной из причин которого стремление населения вложить свои сбережения в покупку новых автомобилей в условиях падения курса рубля.

В 2017 г. произошло снижение количества транспортных средств, находящихся в собственности населения, но в 2018 г. отмечен рост, как числа налогоплательщиков - физических лиц, так и количества всех видов транспортных средств в их собственности. Именно этот факт стал определяющим в динамике поступлений транспортного налога в бюджет.

Притом значительное повышение сумм выпадающих налоговых доходов связано с использованием налоговых преференций физическими лицами (таблица 2 и 3).

Таблица 2 - Налоговая база по транспортному налогу по физическим лицам

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение 2018 г. к 2016 г. |

Темп роста 2018 г. к 2016 г., % |

|

Количество налогоплательщиков физических лиц, чел. |

34554105 |

33549753 |

34254538 |

- 299567 |

99,1 |

|

Количество транспортных средств, единиц, в т.ч.: |

4618751 |

50713091 |

50254506 |

45635755 |

1088,1 |

|

- наземных |

4570752 |

50065925 |

49610399 |

45039647 |

1085,4 |

|

- водных |

45082 |

644114 |

640789 |

595707 |

1421,4 |

|

- воздушных |

2917 |

3052 |

3318 |

401 |

113,7 |

Таблица 3 - Динамика доходов, выпадающих в связи с предоставлением плательщикам льгот по транспортному налогу за 2016-2018 гг.

|

Наименование |

2016 г., млн. руб. |

% |

2017 г., млн. руб. |

% |

2018 г., млн. руб. |

|

Всего |

4426673 |

100 |

5143197 |

100 |

6017252 |

|

В т.ч. - по физическим лицам |

3080178 |

69,6 |

3625782 |

70,5 |

4561901 |

|

- по юрид. лицам |

1346495 |

30,4 |

1517415 |

29,5 |

1455351 |

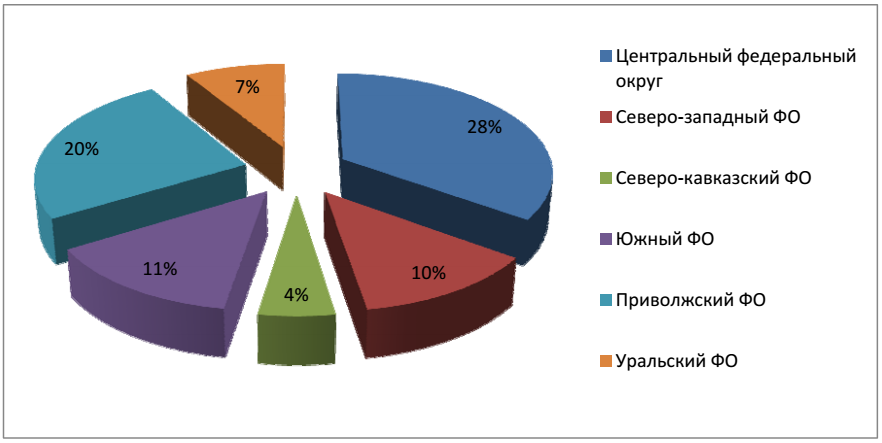

Географическое распределение транспортных средств, принадлежащих физическим лицам, по федеральным округам представлено на рисунке 2.

Рисунок 2 – Структура распределения транспортных средств, признаваемых объектом обложения и принадлежащих физическим лицам, по федеральным округам, %

Федеральные округа целесообразно разделить на три группы:

- к первой группе относятся округа, сосредоточившие на своей территории более 20% транспортных средств (Центральный федеральный округ);

- ко второй группе относятся округа, сосредоточившие на своей территории от 10% до 20% транспортных средств (Северо-западный федеральный округ, Южный федеральный округ, Сибирский федеральный округ и Приволжский федеральный округ);

- к третьей группе относятся округа, сосредоточившие на своей территории до 10% транспортных средств (Крымский федеральный округ, Северо-Кавказский федеральный округ, Дальневосточный федеральный округ и Уральский федеральный округ).

В настоящее время существует ряд значительных проблем, которые нужно решить за счет транспортного налога: плохие автодороги, крупные заторы в городах и загрязнение окружающей среды. На сегодняшний день увеличились лишь общие ставки транспортного налога по регионам, и, как и ранее, самая высокая ставка утверждена в Санкт-Петербурге, а самая низкая – в Чеченской республике. Развитие транспортной инфраструктуры предполагает огромные долгосрочные вложения, поэтому основой является федеральный бюджет и его распределение.

На нынешнюю систему налогообложения возложена задача нивелирования негативных процессов перераспределения общественных доходов в экономике рынка непосредственно через распределительную и социальную функции. Ведь именно социальная функция налогов создает перераспределение общегосударственных доходов между общими слоями населения страны в целом.

2.2 Оценка региональных особенностей налогообложения транспортных средств

Транспортный налог является региональным налогом, устанавливается НК РФ и законами субъектов РФ и обязателен к уплате на территориях соответствующих субъектов РФ.

Значение региональных налогов в налоговой системе определяется, в первую очередь тем, что поступления от этих налогов являются значительным источником формирования доходной части региональных бюджетов, а следовательно, источником финансирования экономических и социальных программ развития регионов (по транспортному налогу – финансирование содержания, ремонта, реконструкции и строительства автомобильных дорог общего пользования, относящихся к собственности республик в составе Российской Федерации, автономных областей, автономных округов, краев, областей, а также затрат на управление дорожным хозяйством).

Рассмотрим особенности расчета транспортного налога в Брянской, Смоленской, Орловской, Калужской областях РФ и в Крыму.

Законодательной базой транспортного налога в Брянской области является Закон от 9 ноября 2002 года N 82-З «О транспортном налоге» (с соответствующими изменениями, действующим в 2016 г.).

Порядок, ставки и сроки уплаты транспортного налога в Орловской области установлены закон «О транспортном налоге» № 289-ОЗ от 26 ноября 2002 года и последующими изменениями.

Законодательной базой транспортного налога в Калужской области является Закон Калужской области от 26.11.2002 № 156-ОЗ «О транспортном налоге на территории Калужской области» (с соответствующими изменениями, действующим в 2016 г.).

Порядок, ставки и сроки уплаты транспортного налога в Смоленской области установлены законом «О транспортном налоге» от 27 ноября 2002 года № 87-З и последующими изменениями.

При анализе налоговых ставок можно сделать вывод о том, что по легковым и грузовым автомобилям, мотоциклам и мотороллерам, автобусам самые низкие ставки по транспортному налогу среди рассмотренных областей в Калужской области, а самые высокие в Орловской области. Но стоит отметить, что налоговые ставки по катерам, моторным лодкам, яхтам, парусным судам и другим водным транспортным средствам в Брянском регионе самые высокие, а в Орловской области – самые низкие.

Что касается других регионов, то самые высокие ставки по транспортному налогу в г. Санкт-Петербурге, г. Москва, г. Калининграде.

Низкие налоговые ставки в Чеченской Республике, Республике Крым, Республике Тыва. С 2015 года и в Крыму владельцы транспортных средств стали платить рассматриваемый налог, но этот налог пока еще немного ниже, чем в других субъектах РФ, и не должен сильно опустошить карман владельцев авто. Облагаются налогом также автобусы, мопеды, мотоциклы, самолеты, вертолеты, катера, яхты и прочие транспортные средства.

В Крыму устанавливаются прогрессивные ставки, чем мощнее двигатель, тем больше ставка налога. Например, за авто с двигателем мощностью то 150 до 200 л. с. надо заплатить от 2250 рублей до 3000 рублей. Если же двигатель мощнее, чем 250 л. с., то налог составит 12500 рублей в год. В Крыму и Севастополе с легковых авто с двигателем до 100 л. с. будет налог всего пять рублей, тогда как в других регионах он составляет 15, а то и 25 рублей, а с моторами от 100 до 150 л. с. — в Крыму семь рублей, а в других регионах — 25 рублей [15, с. 1]. В Крыму тоже будут предоставлены льготы по налогу, почти такие же, как были рассмотрены по Москве. Чем старше машина, тем больше можно будет получить скидку. Если старше 10 лет — 20% скидка, если старше 15 лет — 30% скидка, если старше 20 лет — 50% скидка.

В Крыму зарегистрировано примерно 800 тысяч авто, и введенный транспортный налог позволит пополнить бюджет Крыма на 77 миллионов.

Исследовав данные о предоставляемых льготах, можно сказать о том, что в рассматриваемых областях льготы по транспортному налогу в размере 100 % предоставляются Героям Советского Союза, Героям Социалистического Труда, Героям Российской Федерации, общественным организациям инвалидов. По остальным категориям налогоплательщиков существуют определённые различия в условиях и основаниях предоставления льготы. Так, льготы гражданам Российской Федерации, подвергшимся воздействию радиации вследствие катастрофы на Чернобыльской АЭС в размере 100 % предоставляются в Брянской, Орловской и Калужской областях.

В Орловской области 100 % льготой по транспортному налогу пользуются организации и индивидуальные предприниматели, занимающиеся производством сельскохозяйственной продукции, удельный вес доходов от реализации которой в общей сумме их доходов составляет 70 и более процентов, в части принадлежащих им грузовых автомобилей общего назначения, бензовозов и специальных автомобилей ветеринарного назначения.

В Брянской области 100 % льгота распространяется на предприятия, осуществляющие свою деятельность в сфере жилищно-коммунального хозяйства, по спецтехнике (поливочные, мусоровозы, подметально-уборочные машины, вакуумные машины по перевозке нечистот, ассенизационные машины, песко-распределители, снегопогрузчики, экскаваторы, грейдеры, автокраны, автовышки, аварийно-ремонтные, автоподъемники, бурильно-крановые установки) и общественные организации, осуществляющие подготовку парашютистов, пилотов-любителей.

В Калужской области льготы в размере 100 % предоставляются организациям-резидентам особых экономических зон, созданных на территории Калужской области, – в отношении грузовых автомобилей и других самоходных транспортных средств, машин и механизмов на пневматическом и гусеничном ходу, зарегистрированных и учтенных на балансах указанных организаций после их регистрации в качестве резидентов особых экономических зон, а также собственникам транспортных средств, оснащенных только электрическими двигателями.

В Смоленской области льготы в размере 100 % предоставляются приемным родителям, детским домам семейного типа, созданным в форме воспитательных учреждений, а также родителям военнослужащих, погибших в период прохождения военной службы по призыву или умерших после увольнения с военной службы вследствие военной травмы [15, с. 2].

Также в этих областях различны сроки уплаты авансовых платежей по транспортному налогу для юридических лиц. В Брянской области авансовые платежи уплачиваются не позднее последнего числа месяца, следующего за истекшим периодом, в Орловской и Калужской областях – не позднее 5 числа второго месяца, следующего за истекшим периодом, а в Смоленской – не позднее 10 числа второго месяца, следующего за истекшим периодом.

Сумма налога по результатам налогового периода юридическими лицами уплачивается в Смоленской и Калужских областях до 01 марта, в Брянской области – до 01 февраля, в Орловской области-до 15 февраля, года следующего за налоговым периодом.

На сумму транспортного налога повлияют изменения, которые вступили в действие в 2016 году. Так, в пункте 3 статьи 362 законом № 396-ФЗ от 29.12.2015 г. были внесены изменения, связанные с уплатой налога в месяце постановки или снятия с учета транспортного средства. Так, до 2016 г. за месяц перерегистрации автомобиля платили транспортный налог и покупатель и продавец, а с 2016 г. за месяц перерегистрации будет платить тот владелец, у кого это транспортное средство было в собственности более 15 дней. В соответствии с пунктом 2 статьи 362 Налогового кодекса Российской Федерации, с 1 января 2014 года исчисление суммы транспортного налога в отношении автомобилей со средней стоимостью от 3 млн. рублей производится с учетом повышающих коэффициентов, применяемых в зависимости от года выпуска машины. Размер коэффициента зависит от средней стоимости легкового автомобиля и от срока, прошедшего с года выпуска легкового автомобиля. Исчисление этого срока начинается с года выпуска соответствующего легкового автомобиля. Порядок расчета средней стоимости легковых автомобилей для целей исчисления транспортного налога определяет федеральный орган исполнительной власти, отвечающий за выработку государственной политики и нормативное регулирование в сфере торговли, – Минпромторг России. В 2018 г. увеличен перечень легковых автомобилей средней стоимостью от 3 миллионов рублей. Это изменение должно привести к увеличению сумм транспортного налога, поступающих в бюджет.

Статья 361 Налогового кодекса РФ, посвящена налоговым ставкам по транспортному налогу. В пункте 3 указанной статьи представлена возможность дифференциации ставок в зависимости от экологического класса транспортного средства. Впрочем, несмотря на существование данного положения, некоторые исследователи делают вывод о том, что на практике лишь несколько субъектов РФ устанавливают такие дифференцированные налоговые ставки. Причиной этого можно считать следующее.

Транспортный налог является региональным налогом и его ставки устанавливаются субъектами РФ в пределах, которые установлены НК РФ. Действующее налоговое законодательство не закрепляет дифференциацию исходя из экологического класса тех налоговых ставок, которые закреплены в НК РФ. В связи с этим, можно сделать вывод о том, что установление таких налоговых ставок на транспортные средства на региональном уровне является лишь правом каждого субъекта РФ, а не обязанностью.

Таким образом, в случае успешного реформирования исчисления транспортного налога исходя из экологического критерия, необходимо будет также внести изменения в налоговое законодательство, согласно которым в НК РФ налоговые ставки будут также устанавливаться и в зависимости от экологического класса транспортных средств, а не только от уровня выбросов углекислого газа в атмосферу. В таком случае, дифференциация ставок по экологическому классу будет уже не правом, а обязанностью субъектов РФ.

Таким образом, в каждом регионе транспортный налог по одним и тем же транспортным средствам может быть разным, и его сумма зависит от налоговых ставок и льгот, применяемых в конкретном регионе.

Глава 3. Проблемы и направления совершенствования транспортного налогообложения

3.1. Проблемы действующего механизма транспортного налогообложения

В настоящее время относительно транспортного налога можно выделить ряд проблем.

Во - первых, этой низкий уровень уплаты транспортного налога в соответствующий бюджет субъекта РФ. Суть проблемы заключается в том, что налогоплательщики всячески пытаются уклониться от уплаты транспортного налога.

На данный момент самыми популярными способами уклонения от уплаты транспортного налога являются:

1) оформление транспортного средства на тех лиц, которым по российскому законодательству о налогах и сборах предоставляются налоговые льготы;

2) предоставление недостоверной информации о характеристиках транспортного средства.

Еще одним способом уклонения от уплаты транспортного налога является регистрация транспортного средства в тех субъектах РФ, в которых установлена наименьшая налоговая ставка транспортного налога. Так, органы законодательной власти субъектов РФ вправе самостоятельно устанавливать собственные налоговые ставки, порядок и сроки уплаты транспортного налога, основываясь на уровне и условиях жизни в данном регионе. Для примера можно рассмотреть ставки транспортного налога в различных субъектах РФ на легковые автомобили от 0 - 100 л.с. К примеру, сравнивая Республику Ингушетию (1 л.с. - 5 руб.) и Республику Башкортостан (1 л.с. – 25 руб.), наблюдается разница в 5 раз. В Оренбургской области такие транспортные средства и вовсе не облагаются транспортным налогом.

Исходя из анализа данной проблемы, возможно сделать вывод, что эти способы уклонения от транспортного налога приводят к снижению поступающих денежных средств в бюджет региона.

Во - вторых, транспортный налог в РФ полностью не отвечает потребностям автовладельцев. В частности, предметом критики стало то, что время, на протяжении которого автомобиль не был использован в текущем году, транспортным налогом не учитывается. Многие не эксплуатируют свое транспортное средство в зимний период времени, а в летнее время года ездят, например, только на дачу, то есть количество поездок таких водителей намного ниже, чем у водителей, которые используют свое транспортное средство каждый день, однако, налоги уплачиваются одинаковые. Соответственно, дорожное полотно от езды первых разрушается в разы меньше, чем от вторых. В связи с этим возникла идея включения транспортного налога в саму цену бензина. Смысл идеи заключается в том, что чем больше водитель использует свой автомобиль, тем больше он платит налогов. Такая практика успешно применяется в США.

Указанный вопрос несколько раз выносился на обсуждение на законодательном уровне. Так, в 2014 году Министерство финансов РФ выступило с заявлением, что в будущем не планируется отмена транспортного налога, так как он является основным источник финансирования дорожного фонда. В случае отмены транспортного налога бюджетные 70 потери необходимо будет возместить за счет повышения ставки акцизов на нефтепродукты в 2 раза, что приведет к значительному росту цен на само топливо и на все другие товары, а этого допустить нельзя. Но в силу возросшей платежной нагрузки на владельцев транспортных средств осенью 2016 года в Государственную Думу РФ был внесен законопроект № 1187303 - 6, согласно которому предлагалось отменить транспортный налог. По мнению депутатов, его следовало полностью заменить акцизом на бензин.

В пояснительной записке к проекту отмечалось, что транспортный налог крайне обременителен прежде всего для тех, кто ездит на подержанных иномарках, в основном имеющих двигатели значительной мощности. Также сильно транспортный налог обременяет и жителей районов Крайнего Севера и территорий, приравненных к нему, поскольку автомобили, имеющие мощные двигатели являются здесь основным средством передвижения.

Законопроект не прошел и первое чтение, но активное обсуждение вопроса не прекращается и сейчас. Предполагается, что в 2019 году вместо транспортного налога начнется использование акцизных сборов, но, оглядываясь на прошлое, вопрос может затянуться на несколько лет.

Подводя итог, стоит сказать, что механизм исчисления транспортного налога в России имеет ряд недоработок. Существуют пробелы, как в порядке применения налоговых ставок транспортного налога, так и в процессе поступления денежных средств в соответствующий бюджет субъекта РФ. Для их разрешения необходимо дальнейшее развитие законодательной базы и совершенствование механизма исчисления транспортного налога.

Главной проблемой функционирования механизма налогообложения транспортных средств в РФ является отсутствие в регистрирующих органах полной и достоверной базы данных, в т.ч. по переданным на основании доверенности транспортным средствам. Следствием этого является тот факт, что зачастую в налоговые инспекции направляются неверные сведения: часть снятых с учета транспортных средств все еще числится в списках ГИБДД, что вызывает неправомерные действия налоговой инспекции. Это влечет как временные, так и денежные затраты. Более того, подобное положение вещей может существенно подорвать доверие налогоплательщика к налоговым органам, которое, как показывает практика, на сегодняшний день и без того не является высоким. Понижение уровня доверия налогоплательщика к налоговым органам – прямая угроза функционированию всей налоговой системы РФ.

Факт того, что неисполнение обязанности по уплате транспортного налога не ограничивает возможность использования транспортного средства, также можно отнести к существенным проблемам функционирования механизма налогообложения транспортных средств. Связано такое положение вещей, в первую очередь, с тем, что транспортный налог уплачивается физическими лицами по налоговому уведомлению, а это означает, что налоговая декларация, подтверждающая факт уплаты налога, в налоговый орган не подается. Вследствие этого отследить неуплату или ошибку в данных на практике становится труднее, а зачастую и вовсе не представляется возможным. Выходит, что налогоплательщик фактически может не заплатить налог и при этом продолжить свободно пользоваться транспортным средством. Такой пробел в налоговом законодательстве, безусловно, говорит о необходимости доработки некоторых налоговых норм, касающихся механизма налогообложения транспортных средств.

Особой проблемой, относящейся к поставленному выше вопросу, является фрагментация налогового права Российской Федерации, которая в т.ч. выражается в функционировании механизма налогообложения транспортных средств. Процессы фрагментации налогового законодательства связаны, в первую очередь, с широкими нормотворческими правами субъектов РФ, которые выражаются в том, что каждый субъект наделен полномочиями принимать отдельный нормативно-правовой акт по установлению транспортного налога на уровне субъекта. Такое положение ведет к множественности нормативно-правовых актов, следовательно, и к появляющимся на практике проблемам, выражающимся зачастую в возникающей правовой коллизии.

Приводя конкретные примеры, можно отметить, что человек, регистрируя транспортное средство в субъекте, отличном от субъекта места его проживания, может быть обязан уплачивать налог в совершенно иных размерах: разница между ставками в двух субъектах может варьироваться таким образом, что теоретически налоговая ставка, установленная в одном субъекте может превышать налоговую ставку, установленную в другом, в сто раз. Кроме того, в одном субъекте может быть установлена льгота, а в другом такой льготы может не быть. Это приводит к многочисленным недопониманиям между налогоплательщиками и налоговыми органами.

Одной из существенных проблем функционирования механизма налогообложения транспортных средств является проблема сезонности использования транспортных средств наименее обеспеченными категориями граждан.

В современном мире транспортные средства перестали быть роскошью, а стали полноценной частью жизни каждого человека. Автомобили стали настоящими помощниками пожилым людям, которые используют их исключительно в дачный сезон. Однако законодательство в данной сфере на данный момент времени является не идеальным. В качестве примера можно привести тот факт, что налог платится вне зависимости от того, как часто используется автомобиль в течение года: сумма налога для лица, использующего транспорт ежедневно, в т.ч. в коммерческих целях, и сумма для лица, использующего автомобиль изредка, будут одинаковы. Кроме того, имеются такие виды транспорта, как снегоходы, катера и др., которые даже при желании владельцев не могут использоваться круглый год, хотя налог на них рассчитывается за полный год и зачастую ничуть не меньше налога за другие транспортные средства.

Разногласия между налоговым органом и налогоплательщиком при определении вида транспортного средства также можно отнести к одной из существенных проблем функционирования механизма налогообложения транспортных средств. В Налоговом кодексе Российской Федерации (НК РФ) приводится достаточно широкий перечень транспортных средств, которые делятся на легковые автомобили, грузовые автомобили, автобусы и ряд других. Но расшифровки этих понятий в целях налогообложения в НК РФ нет. Вместе с тем и региональные власти не наделены полномочиями трактовать не определенные в Кодексе термины. В результате между налогоплательщиками и налоговыми органами возникают споры по поводу того, к какой конкретно категории и к какому виду относится тот или иной автомобиль. Категория транспортного средства указана в паспорте транспортного средства. Однако этот документ содержит и другую информацию, которая как раз и порождает разногласия. Так, например, в графе «Наименование транспортного средства» ПТС на автомобиль УАЗ-39099, относящийся к категории B, может быть указано «грузопассажирский». Довольно часто при проверке правильности расчета транспортного налога налоговые органы на этом основании настаивают на применении ставок, установленных для грузовых автомобилей. А расчет, который произвел налогоплательщик по ставке, установленной для легковых автомобилей, не принимают. Такие спорные ситуации не редкость в российской практике.

Еще одной существенной проблемой практического функционирования механизма налогообложения транспортных средств является обособленность транспортного налога от экологического класса автомобиля. В настоящий момент в России предусмотрено право регионов вводить дифференцированные ставки, в т.ч. понижающие, в зависимости от экологического класса автомобиля. Однако использование этого права – скорее исключение, а не норма. Но экологические проблемы встают особо остро: число автомобилей стремительно растет, и, следовательно, вред окружающей среде наносится все больший. Кроме того, меры по повышенному налогообложению дорогих автомобилей также не стимулируют экологичный транспорт в РФ: зачастую более дорогостоящие автомобили являются менее вредными для окружающей среды, чем иные транспортные средства. Безусловно, помимо вышеперечисленных проблем функционирования механизма налогообложения транспортных средств, в российском налоговом законодательстве существуют и другие, не менее серьезные проблемы. Многие из них имеют универсальный характер, а именно, являются применимыми ко всем направлениям действия налогового законодательства, в т.ч. и к функционированию механизма налогообложения транспортных средств.

Одной из таких проблем является так называемая низкая налоговая культура населения Российской Федерации, которая выражается в негативном восприятии транспортного налога. Такое негативное отношение, в свою очередь, приводит к конфликтным ситуациям и сознательному уклонению от уплаты транспортного налога. Едва ли данную проблему, в отличие от перечисленных ранее, возможно разрешить путем реформации налогового законодательства, т.к. ее истоки лежат в самосознании граждан Российской Федерации. Заметим, что транспортный налог в Российской Федерации - это один из самых неоднозначных и спорных налогов. Он является предметом для общественных дискуссий и нуждается в дальнейшем развитии. Так, многие специалисты вообще оспаривают его необходимость и рассматривают различные варианты его замены другими налоговыми платежами. Предложения изменений по взиманию транспортного налога зачастую обсуждаются на самых высших уровнях, а часть из них впоследствии находит свое отражение в Налоговом кодексе РФ. Для того чтобы в полной мере изучить транспортный налог в РФ и найти возможные пути решения проблем, связанных с ним, необходимо рассмотреть механизмы налогообложения таким налогом в зарубежных странах. Стоит отметить, что порядок взимания транспортного налога в РФ, который напрямую зависит от мощности двигателя облагаемого налогом автомобиля, почти не имеет аналогов в современном мире.

Подводя итог вышесказанному, следует отметить, что механизм реализации взимания транспортного налога в Российской Федерации не находится на должном уровне. Существуют пробелы как в ныне действующих налоговых ставках, так и в процессе поступления денежных средств в бюджет. Возможно, для решения перечисленных проблем, было бы разумно установить в НК РФ норму, которая обязывала плательщика транспортного налога предъявлять справку, выданную налоговым органом об отсутствии задолженности по уплате налога при регистрации или перерегистрации автотранспорта, решить ряд проблем, возникающих при введении дополнительного налога на большегрузный транспорт путем дополнительной регламентации соответствующих положений в действующем законодательстве о налогах и сборах. Налоговое право находится в постоянном развитии, и может быть, в будущем, мы сможем увидеть, как законодатель решит ряд проблем посредством механизма правового регулирования.

Нынешний способ взимания транспортного налога приводит к территориальному, экономическому и социальному различию налогоплательщиков, не отвечает требованиям стимулирования экономического и инновационного прогресса, не способствует повышению экологической безопасности общества. Для решения данных проблем в научных кругах предлагаются несколько вариантов. Первым вариантом реформирования транспортного налога является включение его в стоимость ГСМ и бензина. Однако данный проект не был поддержан, так как существует ряд аргументов, препятствующих принятию этого пути реформирования.

3.2. Совершенствование налогообложения транспортных средств в РФ

Необходимость в реформировании в части транспортного налогообложения определяется непрерывным совершенствованием и развитием действующего законодательства. В Государственной Думе РФ неоднократно обсуждаются поправки в Налоговый кодекс РФ об отмене транспортного налога и введении вместо него налога на реализацию горюче – смазочных материалов с целью совершенствования структуры финансирования дорожного хозяйства. В настоящее время основные поступления по транспортному налогу осуществляются по месту регистрации автомобильного транспорта.

Введение налога на реализацию горюче – смазочных материалов обеспечит поступление средств в бюджеты именно тех субъектов, на территории которых используются автомобили. Кроме того, транспортный налог является прямым, а налог на реализацию горюче – смазочных материалов – косвенным.

Таким образом, с введением налога на реализацию горюче – смазочных материалов государство сэкономит на администрировании транспортного налога. Сегодня в налоговых органах работает огромное количество специалистов. Они призваны вести учет, формировать уведомления, осуществлять контроль над уплатой транспортного налога. С одной стороны такое изменение будет носить не только экономический характер, но и социальный, а именно позволит сделать уплату налога более пропорциональной. Во многих развитых государствах применяется именно такая система налогообложения. Прежде чем делать заключение, проведем анализ целесообразности отмены налога и его включения в стоимость горюче – смазочных материалов в таблице 4.

Таблица 4 - Расчет транспортного налога физических лиц по легковым автомобилям с учетом акциза

|

Категория ТС (автомобили легковые, мощность двигателя л.с.) |

Расход, л/100 км |

Объем топлива, л/г. |

Уплата с учетом акциза за 1 ТС, тыс. руб. |

Количество ТС в базе данных Инспекции, ед |

Итого к уплате акциза, тыс. руб. |

Итого к уплате налог, тыс. руб. |

Абсолютное отклонение акциза от налога, тыс. руб. |

|

до 100 |

7 |

1 400 |

2,1 |

49 990 |

104 979 |

39 021 |

65 958 |

|

свыше 100 до 150 |

10 |

2 000 |

3 |

51 878 |

155 634 |

129513 |

26 121 |

|

свыше 150 до 200 |

15 |

3 000 |

4,5 |

11 447 |

51511,5 |

81 256 |

– 29 744,5 |

|

свыше 200 до 250 |

20 |

4 000 |

6 |

5 482 |

32892 |

76 121 |

– 43 229 |

|

свыше 250 |

25 |

5 000 |

7,5 |

3 129 |

23467,5 |

117449 |

– 93 981,5 |

|

Итого |

368484 |

443360 |

– 74 876 |

В настоящее время самыми распространенными транспортными средствами на территории Российской Федерации являются легковые автомобили с мощность до 100 л.с. и легковые автомобили с мощность от 100 л.с. до 150 л.с. По состоянию на 2018 г. в базе данных ИФНС России №4 по г. Краснодару данные автомобили составляют 83,4% от общего числа легковых автомобилей. В таблице 4 приведены расчеты, исходя из увеличения цены топлива на 1,5 руб. при среднем ежегодном пробеге транспортного средства 20 000 км/г., средний расход топлива приведен по каждой группе ТС.

Анализируя полученные данные, необходимо отметить, что данное изменение увеличит более чем в 2,5 раза налоговую нагрузку на легковые автомобили с мощностью до 100 л.с. Пользователями данных транспортных средств в большинстве случаев являются пенсионеры и другие социально – незащищенные слои населения. На 20% увеличатся отчисления для пользователей легковыми автомобилями с мощностью от 100 до 150 л.с. Таким образом, данное нововведение негативно скажется на благосостоянии граждан. Данное изменение повлечет увеличение налогового бремени для среднего класса, при этом значительно уменьшатся налоговые поступления по транспортным средствам с мощностью выше 150 л.с, которые в общей сумме налоговых начислений составляю 62,5%, а при введение акциза на топливо будут составлять всего 30%. Таким образом, значительно уменьшится налоговая нагрузка на социально – обеспеченное население. Отмена транспортного налога и введение акциза на топливо не только создаст дополнительную нагрузку на средний класс, но и приведет к снижению поступлений на 75 млн. руб.

Поводя итоги, отметим нецелесообразность отмены транспортного налога для физических лиц и включение его в стоимость топлива для легковых автомобилей. Российская налоговая система зачастую базируется на опыте зарубежных стран. Исчисление транспортного налога для грузовых автомобилей в развитых странах происходит не в виде принятого транспортного налога, а в качестве сбора пользования автомобильными дорогами. Транспортный налог, уплачиваемый организациями в 9 раз меньше, транспортного налога, уплачиваемого физическими лицами, по состоянию на 2018 г., составляет всего 58 млн. руб. и несоизмерим с наносимым ущербом. В отличие от транспортных средств физических лиц данные автомобили используются в коммерческих целях. Транспортный налог организаций, уплачиваемый за грузовые автомобили, составляет 28 млн. руб. или 48% от общего объема начислений.

С целью увеличения взимаемого транспортного налога организаций целесообразно рассмотреть введение сбора за каждый пройденный км пути грузовым автомобилем. В настоящее время все коммерческие автомобили должны быть оборудованы специальным оборудованием спутниковой навигации (ГЛОНАСС, GPS). Произведем экономические расчеты исходя из среднего пробега грузовых автомобилей с мощностью двигателя до 200 л.с. в размере 40 000 км/г, дла грузовых автомобилей с мощностью двигателя свыше 200 л.с. – 70 000 км/г. Средняя прибыль грузового автотранспорта составляет 30 руб/т – км, следовательно, наиболее оптимальная сумма сбора составит 1,5 руб/км. Произведем расчет транспортного налога организаций по грузовым автомобилям с учетом сбора в таблице 5.

Таблица 5 - Расчет транспортного налога организаций по грузовым автомобилям с учетом сбора

|

Категория ТС (автомобили грузовые с мощностью двигателя л.с.) |

Количество ТС в базе данных Инспекции, ед. |

Уплата сбора за 1 тс, тыс. руб. |

Итого к уплате сбор, тыс. руб. |

Итого к уплате налог, тыс. руб. |

Абсолютное отклонение сбора от налога, тыс. руб. |

|

до 100 |

553 |

60 |

33 180 |

651 |

32 529 |

|

свыше 100 до 150 |

1 485 |

60 |

89 100 |

4942 |

84 158 |

|

свыше 150 до 200 |

258 |

60 |

15 480 |

1 913 |

13 567 |

|

свыше 200 до 250 |

517 |

105 |

54 285 |

5 923 |

48 362 |

|

свыше 250 |

1 080 |

105 |

113 400 |

14 740 |

98 660 |

|

Итого |

305 445 |

28 169 |

277 276 |

Анализируя полученные данные таблицы 5, мы увидим, что изменение значительно повысит собираемость налога. С учетом сбора сумма налога составит 305 млн. руб., что в 10 раз превышает начисление транспортного налога организаций по грузовым автомобилям в 2018 г. Учитывая уровень собираемости транспортного налога организаций в размере 90%, замена транспортного налога на сбор за каждый пройденный км пути принесет в бюджет дополнительные 250 млн. руб.

На основании проведенных расчетов можно сделать вывод, что отмена транспортного налога организаций по грузовым автомобилям и введение сбора за каждый пройденным километр пути грузовым автомобилем имеет экономически – обоснованную выгоду и позволит в разы увеличить поступления налога.

Заключение

Российская налоговая система включает в себя достаточно большое количество налогов на различных уровнях. Из года в год налоги меняются как по своему составу, так и по своей структуре. Региональные налоги являются важной неотъемлемой частью доходной базы бюджета субъекта Федерации. Одним из важных региональных налогов является транспортный налог.

На сегодняшний день значимость транспортного налога во многом обусловлена тем, что его поступления направляются на финансирование затрат, связанных с содержанием, ремонтом и развитием автомобильных дорог общего пользования.

Транспортный налог, как и любой другой налог нашей страны, должен быть не только основным источником формирования консолидированного бюджета, но и мощным стимулом к развитию производства страны в целом. А нестабильность российских налогов и постоянное реформирование налоговых ставок играют негативную роль на пути развития страны.

Таким образом, нестабильность нашей налоговой системы является одной из важных проблем налогообложения, касаемо любого налога. При этом эффективная реализация решения поставленной проблемы возможна только при совершенствовании действующего бюджетного и налогового законодательства Российской Федерации в области увеличения фискальных полномочий органов субъектов РФ.

И прежде чем увеличивать ставки транспортного налога в регионах, необходимо выяснить проблемы и причины плохой их собираемости, так как нынешняя система ставок тоже требует новых разработок. Именно поэтому можно внести изменения в эту систему и сделать ее более дифференцированной.

Таким образом, многообразие перспектив совершенствования транспортного налога актуализируется неоднократной необходимостью реформирования системы транспортного налогообложения. Нововведения в налоговом законодательстве необходимы для выявления оптимальной системы регионального и местного налогообложения.

Подводя итог, следует сказать, что система налогообложения транспортных средств нуждается в реформировании. Одной из главных целей государства должно быть установление справедливой и эффективной системы налогообложения. Несмотря на то, что при налогообложении необходимо брать во внимание платежеспособность граждан, кроме этого также важно гарантировать достаточный объем налоговых поступлений в бюджет и простоту администрирования. Проблемы, касающиеся транспортного налога, осложнены тем фактом, что при его установлении следует учитывать множество факторов: стоимость транспортных средств, их мощность, степень влияния на загрязнение окружающей среды и разрушение дорог общего пользования. В случае сохранения действующей системы, одной из главных целей государства должно стать упрощение администрирования транспортного налога. В первую очередь, необходимо устранять противоречия в налоговом законодательстве, а также совершенствовать способы обмена информацией между налоговыми органами и органами ГИБДД. Необходимо заметить, что даже при введении налога на транспорт, который будет исчисляться исходя из уровня выбросов углекислого газа в атмосферу, а не из мощности двигателя или других критериев, проблемы администрирования будут идентичными. В связи с этим, по мнению автора, введение налога на топливо взамен транспортного налога может разрешить почти все спорные вопросы, связанные с администрированием, поскольку в данном случае уплата налога будет осуществляться через продавцов топлива, которые будут выступать в качестве налоговых агентов.

Библиографический список

- Налоговый кодекс Российской Федерации. Часть вторая [Электронный ресурс] / Официальный сайт компании «Консультант Плюс». — Режим доступа:http://base.consultant.ru/cons/cgi/online.cgi

- Законопроект № 480908-7 «О внесении изменений в Налоговый кодекс Российской Федерации в части отмены транспортного налога» [Электронный ресурс] // Режим доступа: http://sozd.duma.gov.ru/bill/480908-7 — Государственная автоматизированная система «Законотворчество»

- Абзалов Р.Г., Альхамов З.Н., Саньяров К.Р. Проблемы транспортного налога и его взимания // http://www.be5.biz/ekonomika1//2030.htm

- Акжигитова А.Н., Благадырев В.И., Максимкин И.Н. Пути совершенствования транспортного налога. URL: http://www.be5.biz

- Аксенов С., Битюкова Л. Налоги и налогообложение: Учебник / С. Аксенов, Л. Битюкова. – М.: РФЭИ, 2014. – 357 с.

- Андреева Н.В. Совершенствование транспортного налога и повышение его собираемости // Проблемы и перспективы экономики и управления: материалы II междунар. научн. конф.(г.Санкт – Петербург, июнь 2013 г.) – С. 117-119.

- Ануфриева Е.М. Дифференцированный подход в налогообложении транспортных средств // Налоги и налогообложение. 2014. № 21 (597). С. 52-56.

- Ануфриева Е.М. Транспортный налог // Налоговая политика и практика. URL: http://nalogkodeks.ru

- Бабичева В.А. Транспортный налог: проблемы и пути решения // Экономика и менеджмент инновационных технологий. 2014. № 4 [Электронный ресурс] // Режим доступа: http://ekonomika.snauka.ru/2014/04/5039

- Бачило, Т.Г. Еще раз о транспортном налоге: научная статья / Т.Г. Бачило, Н.В. Трубицина // Известия Московского государственного технического университета МАМИ. – 2017. – № 2 (20). – С. 44-48.

- Берестовой А.А., Транспортный налог: правовые коллизии // Проблеы в российском законодательстве. Юридический журнал. // Выпуск № 2 / 2014 http://cyberleninka.ru/article/n/ transportnyy-nalog-pravovye-kollizii

- Гинзбург Ю. В. Эволюция транспортного налога: от фискальной к экологической функции // Финансовое право. 2013. № 11. С. 27—31.

- Госдума не стала включать транспортный налог в стоимость бензина. URL: http://autorambler.ru

- Денисенко А. Н., Акимов А.А. Пути реформирования транспортного налога с физических лиц // Социально-экономические науки и гуманитарные исследования. 2014. № 2. С 73—76.

- Залибекова Д.З. Правовое регулирование налоговых льгот и вычетов // Теория и практика общественного развития.2013 №4. С.297-299

- Зотин, А., Азаров, Д. Конец налогового равенства // Деньги. - 2013. - № 25.

- Кириеенко А.П., Иванов И.А. Каким быть транспортному налогу: оценка вариантов реформирования и отмены // Известия ИГЭА. №6 2017. (92). - С. 21-25.

- Лазурина О.М., Лазурин Е.А. Налоги и налогообложение: Учебное пособие / О.М. Лазурина, Е.А. Лазурин. – М.: МФЮА, 2014. – 220 с.

- Майбуров И. А. Экологизация транспортных налогов как перспективный вектор их совершенствования / Ю. В. Леонтьева, И. А. Майбуров // Инновационное развитие экономики. — 2014. — № 6, ч. 1 (23). — С. 21–25.

- Майбуров И.А., Леонтьева Ю.В. Экологизация транспортных налогов как перспективный вектор их совершенствования // Финансы. 2014. № 9. С. 35-39.

- Налоговые льготы. Теория и практика применения : монография / под ред. И. А. Майбурова, Ю. Б. Иванова. - М.: Юнити-Дана, 2014. - 487 с.

- Погодина И. В., Хицкова А. А., Аверин А. В. Дисбаланс налоговой системы: причины и пути преодоления // Налоги и налогообложение. 2016. № 12. С. 979—984.

- Смирнова Е.Е. Транспортный налог. Актуальные проблемы исчисления и уплаты // Финансовая газета, 2016. №2. – С. 12- 21

- Транспортный налог – нарушитель принципов / Н.Н. Тютюрюков, В.Н. Тютюрюков // Налоговая политика и практика. 2015. N 5. С . 20–23.

- Транспортный налог: проблемы налогообложения //http://www.deepfinance.ru/

- Федеральная служба государственной статистики. gks.ru.

URL: http://www.gks.ru/free_doc/new_site/prices/potr/tab-potr1.htm

- Общая характеристика нотариата в Российской Федерации

- Процессы принятия решений в организации, понятие и сущность решений в процессе управления

- Разработка мобильного приложения

- Понятие и границы суверенитета государства(Понятие государственного суверенитета)

- Публичная власть (Понятие и отличительные признаки государства: современные реалии)

- ПРАВООТНОШЕНИЯ ПО ОБЕСПЕЧЕНИЮ СТРАХОВЫМИ ПЕНСИЯМИ

- Этапы разработки, тестирования и ввода в эксплуатацию мобильных приложений BlackBerry OS

- Функции операционных систем персональных компьютеров, история ЭВМ

- Применение объектно-ориентированного подхода при проектировании информационной системы, жизненный цикл информационных систем

- Построение эффективной структуры управление компанией

- Проектирование организации (на примере ООО «Бай Рус»)

- Законность и правопорядок (Правопорядок и законность в условиях формирования правового государства в Российской Федерации)