Цель и задачи налогового учета (Понятие и этапы)

Содержание:

Введение

Актуальность курсовой работы. Налоговый учет является составной частью налоговой политики и обеспечивает ее реализацию. Любая налоговая реформа учитывает взаимозависимость налогового и бухгалтерского учета.

Налоговый учет - это система по сбору и обработке всей информации в отношении производственной и непроизводственной деятельности организации для правильного исчисления и оптимизации итоговых налоговых обязательств. Целью налогового учета является определение размеров и срока текущих налоговых обязательств, поэтому он используется как инструмент отражения финансовых отношений между организацией и государством.

В налоговую практику понятие «налоговый учет» было введено в 1995 году, тогда были разделены подходы федеральных финансовых и налоговых ведомств к правовому регламенту учета суммы прибыли для целей бухгалтерского учета и для целей налогообложения. С того времени показатель прибыли, отражаемой в системе учета для статистических органов, акционеров и инвесторов, стал отличаться от показателя прибыли, принимаемого для начисления налога на прибыль. Был установлен регламент формирования совокупного финансового результата в отчетном налоговом периоде, а налогоплательщикам было необходимо производить перерасчеты данной суммы «для целей налогообложения».

Объектом курсового исследования является налоговый учёт на предприятии. Предметом - соотношение налогового и бухгалтерского учёта, выявление целей и задач налогового учёта.

Цель курсовой работы - изучение вопросов организации налогового учёта в РФ, его целей и задач.

Нормативная база. Источниковой базой курсовой работы являются труды современных экономистов по изучаемым вопросам, учебные и методические пособия по учету и налогообложению материалов, а также статьи из экономических периодических изданий.

Теоретическую основу работы составили исследования, проводимые в трудах таких авторов как Н.Л. Вещунова, Л.Ф.Фомина, Д.Л. Волков, О.Н. Грабова и др.

Методы исследования. В процессе исследования использовались такие общенаучные методы, как системный подход, экономический анализ и синтез, динамический и сравнительный анализ статистических данных, экономические группировки, факторный анализ, экономико-математическое моделирование.

Практическая значимость работы даёт возможность использовать основные положения исследования при изучении «Экономики», «Бухгалтерского финансового учёта» и других дисциплин.

Глава.1 Понятие и этапы становления, основные задачи и принципы налогового учета

1.1.Понятие и этапы становления налогового учета в России.

Налоговый учет, является составной частью налоговой политики и обеспечивает ее реализацию. Любая налоговая реформа учитывает взаимозависимость налогового и бухгалтерского учета.

Налоговый учет - это система сбора и обработки всей информации по производственной и непроизводственной деятельности организации для правильного исчисления и оптимизации итоговых налоговых обязательств. Его целью является определение размеров и срока текущих налоговых обязательств. Таким образом, налоговый учет служит инструментом отражения финансовых отношений между организацией и государством.

Впервые понятие «налоговый учет» было введено в налоговую практику в начале 1995 г., когда были разделены подходы федеральных финансовых и налоговых ведомств к правовому регламенту учета суммы прибыли для целей бухгалтерского учета и для целей налогообложения. С этого времени показатель прибыли, отражаемой в системе учета для статистических органов, акционеров и инвесторов, стал существенно отличаться от показателя прибыли, принимаемого для начисления налога на прибыль. Был установлен регламент формирования совокупного финансового результата в отчетном налоговом периоде и налогоплательщикам было необходимо производить перерасчеты данной суммы «для целей налогообложения». [4, C 345]

Требования вести специально организуемый, дополнительный учет, необходимый для расчета налогооблагаемых баз по отдельным налогам, методологией бухгалтерского учета и развивающими ее соответствующими стандартами не были предусмотрены. Однако на протяжении 1990-1999 гг. предпринимались активные попытки введения в действие системы налогового учета.

Введение налогового учета преследовало следующие цели:

- создание более понятной и прозрачной для налогоплательщика и налогового органа учетной системы налоговой базы;

- повышение эффективности функционирования налоговой службы в целом, в т.ч. и выполнения ее главной задачи - обеспечение доходной части бюджета.

Изменения, которые происходили в российской налоговой системе, привели к тому, что для целей налогообложения одних только данных бухгалтерского учета стало недостаточно. Существенным этапом развития налогового учета явилось введение в действие с 1 января 2002 г. главы 25 НК РФ, вместе с которой была законодательно установлена обязанность организаций по ведению налогового учета в целях исчисления налога на прибыль.

Несмотря на то, что элементы налогового учета имели место по различным налогам и до введения главы 25 НК РФ, понятие налогового учета было дано только в статье 313 НК РФ.

В соответствии со ст. 313 НК РФ налоговый учет представляет собой систему обобщения информации для определения налоговой базы по налогам на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным налоговым законодательством.

Несмотря на то, что элементы налогового учета имеют место при расчете многих налогов, в соответствии с требованиями налогового законодательства налоговый учёт должен быть организован в отношении следующих налогов: налог на прибыль организаций; НДС; НДФЛ; ЕСН; единый налог при упрощенной системе налогообложения. [2]

1.2.Основные задачи и принципы налогового учета.

Как учетная система налоговый учет имеет свои объекты, цель, задачи и принципы.

Объектами налогового учета являются хозяйственные операции, осуществленные налогоплательщиком в течение отчетного (налогового) периода, формирующие или оказывающие влияние на формирование доходов и расходов для целей налогообложения прибыли.

Цель налогового учета состоит в формировании полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечение информацией внутренних и внешних пользователей для контроля за правильностью, полнотой и своевременностью исчисления и уплаты в бюджет налога.

Таким образом, цель налогового учета определяется интересами пользователей информации.

Внутренним пользователем информации является администрация организации. По данным налогового учета внутренние пользователи могут проанализировать расходы, которые не учитываются для целей налогообложения (например, расходы в виде сумм материальной помощи). Уменьшая такие расходы можно оптимизировать налогооблагаемую прибыль. [6, C 45]

Внешними пользователями информации, формируемой в системе налогового учета, являются, прежде всего, налоговые службы и консультанты по налоговым вопросам. Налоговые органы должны производить оценку правильности формирования налоговой базы, налоговых расчетов, осуществлять контроль за поступлением налогов в бюджет. Консультанты по налоговым вопросам дают рекомендации по минимизации налоговых платежей. Определяют направления налоговой политики организаций.

Для выполнения функций и задач, стоящих перед налоговым учетом, налоговым законодательством определены специальные приемы и способы, образующие методологию налогового учета.

К методам ведения налогового учета следует отнести:

- введение специальных показателей налогового учета, рассчитываемых на базе данных бухгалтерского учета;

- установление методики формирования налоговых показателей;

- определение способов ведения налогового учета;

- установление специальных форм регистров налогового учета и других форм налогового учета.

Методология налогового учета раскрывается в учетной политике для целей налогообложения.

Под учетной политикой организации для целей налогообложения следует понимать принятую совокупность методических и организационно-технических способов ведения налогового учета имущества, хозяйственных операций, доходов и расходов с целью формирования достоверной информации о налоговых обязательствах.

В процессе формирования учетной политики обосновываются и устанавливаются организационно-методические аспекты ведения налогового учета:

- порядок организации раздельного бухгалтерского учета по видам деятельности, осуществляемой налогоплательщиком;

- принципы и порядок организации налогового учета видов деятельности, осуществляемой налогоплательщиком;

- способы ведения налогового учета;

- технология обработки налоговой информации;

- формы аналитических регистров налогового учета и другие аспекты, необходимые для ведения налогового учета;

- организация документооборота, порядок хранения документов налоговой отчетности и регистров налогового учета.

Учетная политика для целей налогообложения должна раскрывать подходы организации к вопросам: определения налоговой базы по налогу на прибыль и формированию налоговых обязательств перед бюджетом; оценки имущества с целью определения выручки от его реализации; распределения убытков между налоговыми периодами. [9, C 96]

Налоговым кодексом РФ определены способы ведения налогового учета по следующим элементам учетной политики:

- классификация доходов и расходов;

- порядок признания доходов и расходов;

- методы оценки сырья и материалов;

- методы оценки покупных товаров;

- методы оценки остатков незавершенного производства;

- методы оценки остатков готовой продукции;

- метод начисления амортизации;

- порядок формирования резервов;

- порядок переноса убытка на будущее;

- периодичность уплаты в бюджет налога на прибыль.

Принятая учетная политика утверждается соответствующим распоряжением руководителя организации. Выбранные организацией способы ведения налогового учета применяются последовательно от одного отчетного периода к другому. Изменения в учетную политику могут вноситься в случае изменения налогового законодательства либо способов налогового учета. Принятой в организации учетной политикой должны руководствоваться все ее подразделения.

Выбранная налоговая политика обязательно должна быть согласована между главным бухгалтером и руководителем организации, так как именно они несут полную ответственность за достоверность и своевременность исчисления и уплаты налогов и сборов в бюджет.

Учетная политика для целей налогообложения должна быть отражена в документации организации как организационно-распорядительный документ. Как правило, это приказ об учетной политике организации.

Можно утвердить налоговую учетную политику отдельным приказом, а можно в совокупности с учетной политикой для целей бухгалтерского учета. Первый вариант представляется более верным, так как в гл. 21 и 25 НК РФ прямо содержится требование о формировании специальной учетной политики для целей налогообложения. [2]

Организация может выбрать один из двух вариантов составления учетной налоговой политики:

- отразить отдельные вопросы по каждому налогу в соответствующих разделах единого приказа об учетной налоговой политике;

- составить для каждого налога отдельную учетную политику и утвердить их в качестве приложений к приказу об учетной политике для целей налогообложения.

Учетная политика организации для целей налогообложения должна содержать три основных момента:

1. Организационно-технические вопросы:

- организация ведения налогового учета (силами работников бухгалтерии; путем создания отдельного специализированного подразделения; аутсорсинг и т.п.);

- разработка системы налоговых регистров для расчета налога на прибыль организаций;

- разработка системы документооборота для заполнения налоговых регистров и т.д.

Если у организации-налогоплательщика есть филиалы, представительства или другие обособленные подразделения, то в ее учетной политике следует предусмотреть целый ряд вопросов, касающихся взаимодействия между головной организацией и ее подразделениями:

- сроки представления данных в головную организацию;

- порядок уплаты налогов;

- порядок ведения книг покупок и продаж;

- порядок выставления счетов-фактур и т.п.;

2. Выбор способа налогового учета из нескольких возможных. Это самая главная часть налоговой учетной политики.

3. Дополнительные разъяснения по ряду важных вопросов исчисления налогов, по которым нормы налогового законодательства отсутствуют или не содержат определенного порядка действий.

Грамотное решение последнего вопроса поможет избежать многих конфликтов с налоговой инспекцией. Если вдруг спор с налоговым органом перейдет в судебную плоскость, то налоговая учетная политика организации послужит серьезным аргументом в ее пользу. При этом следует помнить, что разработка налогоплательщиком своих собственных способов или методик налогового учета возможна только в тех случаях, когда нормы налогового законодательства или не определены вообще, или не допускают однозначного толкования (что зачастую приводит к конфликту с налоговиками). [5, C 745]

Обязанность по составлению и принятию учетной налоговой политики закреплена в нескольких главах НК РФ:

гл. 21 «Налог на добавленную стоимость» (ст. 167 НК РФ);

гл. 25 «Налог на прибыль организаций» (ст. 313 НК РФ);

гл. 26 «Налог на добычу полезных ископаемых» (п. 2 ст. 339 НК РФ);

гл. 26.4 «Система налогообложения при выполнении соглашений о разделе продукции» (п. 16 ст. 346.38 НК РФ). [2]

Для изменения однажды принятой политики (по аналогии с бухгалтерским учетом) необходимо возникновение одного из следующих обстоятельств:

- изменение применяемых методов учета;

- существенное изменение условий деятельности организации;

- изменение законодательства о налогах и сборах.

В первом и втором случаях изменения принимаются с начала нового налогового периода, то есть со следующего года. Во втором случае - не ранее момента вступления в силу изменений налогового законодательства. В первых двух случаях налогоплательщик добровольно изменяет учетную политику, а в последнем - в обязательном порядке.

По сравнению с налогом на прибыль законодательство по НДС несколько либеральнее. Изменение учетной политики по этому налогу возможно с 1 января года, следующего за годом ее утверждения. Другими словами, учетная политика по НДС может меняться один раз в год.

Однако в учетной политике есть такие элементы, которые, будучи раз принятыми, не изменяются ни при каких обстоятельствах. Так, нельзя изменить метод определения количества добытого полезного ископаемого, который установлен в гл. 26 НК РФ. Впрочем, и он может быть изменен, но только если поправки вносятся в технический проект разработки месторождения полезных ископаемых в связи с изменением технологии их добычи. Вот тогда можно утвердить новый приказ об учетной политике или внести изменения в его прежнюю редакцию.

Важно учесть, что налоговая учетная политика едина для всей организации и обязательна для всех ее подразделений - как уже существующих, так и тех, которые будут созданы в будущем. В отношении НДС это правило прямо закреплено в п. 12 ст. 167 НК РФ.

Основными задачами налогового учёта являются:

- формирование полной и достоверной информации о порядке предоставления данных о величине объектов налогообложения;

- обоснование применяемых льгот и вычетов;

- формирование полной и достоверной информации об определении размера налогооблагаемой базы отчётного (налогового) периода;

- обеспечение раздельного учёта при применении различных ставок налога или различного порядка налогообложения;

- обеспечение своевременной, достоверной и полной информацией внутренних и внешних пользователей, контроль за правильностью исчисления и перечисления налога в бюджет. [1]

Принципы налогового учета несколько отличаются от принципов бухгалтерского учета. Так, фундаментальным в бухучете является принцип двойной записи, который обосновывает бухгалтерское уравнение, увязывающее активы организации с источниками их образования. В налоговом учете такое правило не применяется.

В главе 25 НК РФ нашли отражение следующие принципы ведения налогового учета:

- принцип денежного измерения, т.е. в налоговом учете отражается информация о доходах и расходах, прежде всего в денежном выражении;

- принцип имущественной обособленности - т.е. имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации. В налоговом законодательстве этот принцип декларируется в отношении амортизируемого имущества;

- принцип непрерывности деятельности организации - учет должен вестись непрерывно с момента ее регистрации организации в качестве юридического лица до реорганизации или ликвидации. Если организация в течение какого-либо календарного месяца ликвидирована или реорганизована, то амортизация имущества не начисляется с 1-го числа месяца, в котором завершена ликвидация или реорганизация;

- принцип временной определенности фактов хозяйственной деятельности (принцип начисления) (ст. 271, 272 НК РФ);

- принцип последовательности применения норм и правил налогового учета - т.е. нормы и правила налогового учета должны применяться последовательно от одного налогового периода к другому;

Глава.2 Налоговый учет в деятельности организации

2.1.Налоговый учет в системе управления финансами организации.

Введение в РФ с 1 января 2002 г. официального налогового учета потребовало дальнейшего совершенствования теории и методологии налоговой составляющей в системе управления финансами современного предприятия. Данные вопросы нашли свое отражение в научных трудах таких российских ученых-экономистов, как Л.И. Малявкина [1], О.В. Родина [2], Е.В. Полуянов [3], Т.В. Севастьянова [4], А.В. Сошникова [5], Л.В. Усатова [6] и др. Тем не менее, многие вопросы методологии и организации налогового учета не до конца исследованы и продолжают оставаться актуальными для практиков и теоретиков.

Цель данной публикации - рассмотреть методологические и организационные вопросы налогового учета на современном предприятии, определить концептуальные положения налогового учета в системе управления финансами организаций.

Глава 25 НК РФ в целях определения налоговой базы по налогу на прибыль предусматривает ведение налогового учета, под которым понимается система обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом (ст. 313 НК РФ). Согласно нормам главы 25 НК РФ, система налогового учета организуется предприятием самостоятельно, исходя из принципа последовательности перехода от одного налогового периода к другому. Организация системы налогового учета подразумевает определение совокупности показателей, прямо или косвенно влияющих на размер налоговой базы, критериев их систематизации в регистрах налогового учета, а также порядка ведения учета, формирования и отражения в регистрах информации об объектах учета. Однако в декабре 2001г. Министерством РФ по налогам и сборам были разработаны рекомендации «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового кодекса Российской Федерации», которые предусматривали 51 форму аналитических регистров налогового учета по пяти группам:

-регистры промежуточных расчетов;

-регистры учета состояния единицы налогового учета;

-регистры учета хозяйственных операций;

-регистры формирования отчетных данных;

-регистры учета целевых средств некоммерческими организациями.

В Рекомендациях налогоплательщикам были предложены основные регистры системы налогового учета, каждый из которых представлял собой перечень основных показателей, необходимых, по мнению МНС России, для исчисления налоговой базы в соответствии с правилами, предусмотренными гл. 25 Кодекса. Однако данную систему внедрить на практике не удалось.

Во-первых, информационное сообщение МНС России от 19.12.2001 «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового кодекса Российской Федерации» не относится к нормативным правовым актам, носит рекомендательный характер и не является обязательным для исполнения налогоплательщиком.

Во-вторых, необходимость ведения самостоятельной системы учета в целях налогообложения вызвала у квалифицированных представителей бухгалтерского сообщества резкое неприятие. В своих выступлениях, научных публикациях они критиковали обособление налогового учета от бухгалтерского (финансового) учета.

В частности, руководитель Департамента методологии бухгалтерского учета и отчетности Минфина России А.С. Бакаев в свое время предлагал исключить все статьи о налоговом учете начиная с 313-й и по 333-ю. Он писал: «Это дефект гл.25: описание техники сбора данных, присущей для нефтяной отрасли, зачем-то распространили на все виды деятельности. Нужно выбросить из главы всю технику. Беда в том, что мало кто из разработчиков обращает внимание на техническую сторону, потому что они не знают бухгалтерского учета. Отсюда и ляпы» [7].

Отдельные критические замечания высказывались представителями фискальных органов. Например, советник государственной гражданской службы РФ 2-го класса О. Г. Лапина писала: «В целях исполнения требований по порядку исчисления налога на прибыль организациям вменено в обязанность ведение отдельной системы налогового учета, основанной на группировке первичных документов в соответствии с установленными гл. 25 НК РФ правилами (ст. ст. 313, 314 НК РФ). Практика показывает, что ведение параллельной системы учета (наряду с бухгалтерским) приводит не только к дополнительным затратам налогоплательщика, но и к снижению эффективности налогового контроля» [8].

Против введения налогового учета выступали и представители высшей школы. Доцент АЭБ МВД России (филиал, г. Уфа) С.Х. Гелимханова также говорила о недостатках внедрения налогового учета: «Во-первых, объем бухгалтерской работы значительно возрастает. Ведь весь массив информации, содержащийся в первичных документах, обрабатывается и в бухгалтерском, и в налоговом учете. Во-вторых, затрудняется контроль за полнотой и правильностью разнесения первичных документов в налоговом учете (из-за отсутствия двойной записи). При большом документообороте поиск ошибок может превратиться в трудновыполнимую задачу. В результате на средних и крупных предприятиях при отсутствии специальной эффективной системы контроля налоговая база формируется практически «вслепую». Многие предприятия не ведут специальных налоговых регистров и до сих пор формируют налоговую базу путем корректировки бухгалтерской прибыли или отдельных статей расходов и доходов, полученных в бухгалтерском учете. То есть, по сути, продолжает использоваться способ расчета налогооблагаемой прибыли, применявшийся до 2002 г.[9].

Профессор В.Д. Новодворский, экономист Д.Р. Гараев отмечали, что «ведение налогового учета, «оторванного» от бухгалтерского, влечет чрезмерное усложнение системы учета на предприятиях, потере рациональности бухгалтерских процедур и увеличению административных расходов предприятия. При этом, как показывает практика, единственная функция, которую выполняет налоговый учет, - это контрольная» [10].

С мнением вышеперечисленных экономистов был солидарен к.э.н., управляющий партнер Бухгалтерского методологического центра, член Национального совета по стандартам финансовой отчетности И.Р. Сухарев, который указывал, что «у налогоплательщика действительно появилась новая обязанность - создать дополнительную учетную систему в целях налогообложения. Но это приводит только к росту издержек организаций, но не сопровождается освобождением самого бухгалтерского учета от фискальных функций и не способствует повышению качества налогового администрирования» [11].

Бухгалтер компании ЗАО «Конверсия-связь» (г. Саратов) О.И. Соснаускене, используя свой собственный практический опыт, писала, что «большинство организаций так и не смогло себе позволить полностью реализовать в своем учете эти Рекомендации, так как это привело бы к удвоению бухгалтерского документооборота. Смысл в том, что учет для целей налогообложения и для целей бухгалтерского учета строится на одних и тех же первичных документах, но записи в регистры бухгалтерского учета и в регистры налогового учета производятся разными способами. И хотя налоговый учет строится с учетом аналитики, но по своей сути (в рамках рекомендаций) осуществляется путем односторонней записи, а выходными формами являются накопительные таблицы. В результате теряется основной бухгалтерский принцип группирования доходов и расходов и их движения по счетам (субсчетам). Иными словами, таблица, сформированная для целей организации налогового учета, плохо поддается последующему внутреннему контролю, а для случаев применения результатов в последующих периодах (например, при учете движения разницы, связанной с НЗП) - практически непригодна» [12].

Хотя введение налогового учета подвергалось жесткой критике со стороны бухгалтерского сообщества, принятие законодательных и нормативных актов свидетельствует, что отказа от него не произойдет.

С 1 января 2003 г. вступила в силу гл. 26.2 НК РФ «Упрощенная система налогообложения», введенная Федеральным законом от 24.07.2002г. № 104-ФЗ, где в ст. 346.24 также закреплено требование ведения налогового учета. Таким образом, с 2003 г. понятие налогового учета официально вышло за пределы налога на прибыль организаций.

С 1 января 2007 г. Федеральным законом № 137-ФЗ было введено определение учетной политики для целей налогообложения (ст. 11 НК РФ). Кодекс определяет учетную политику для целей налогообложения как выбранную налогоплательщиком совокупность допускаемых НК РФ способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика. Следует отметить, что требование о составлении налоговой политики содержалось в законодательстве давно, однако ее четкое определение и состав законодательно определен не был. Ценность учетной политики также подтвердили судьи Высшего Арбитражного Суда, которые отметили, что если какой- либо способ расчета налога не утвержден в налоговом законодательстве, то может быть применена методика, разработанная самим налогоплательщиком и прописанная в его учетной политике (Постановление Президиума ВАС РФ от 12.02.2008 № 6845/07).

Итак, общими признаками, позволяющими делать вывод о наличии отдельной системы налогового учета, являются:

- Наличие налоговых правил признания и оценки объектов учета имущества и иных хозяйственных операций организации, установленных Налоговым кодексом РФ. В частности, правила налогового учета расходов регламентируются ст. 252 - 270, ст. 272 -273 НК РФ.

- Нормативное закрепление в НК РФ понятия «учетная политика организации для целей налогообложения» (ст. 11 НК РФ). Требование к налогоплательщику документировать внутренним документом и публично объявлять принципы его налоговой учетной политики, избранные из альтернативных норм учета отдельных операций, предлагаемых НК РФ. В 25 главе НК РФ, посвященной налогу на прибыль, дается 22 ссылки на учетную политику (п. ст. 248, п. 5 ст. 252, п. 8 ст. 254, п. 10 ст. 259, п. 2 ст. 261, п. 3 ст. 264.1, п. 2 ст. 267, п. 2 ст. 267.1, п. 1 ст. 268, п.п. 6, 8, 9 ст. 280, п. 2 ст. 301, п. 4 ст. 307, ст. 313, ст. 314, ст. 316, п. 1 ст. 318, п. 1 ст. 319, ст. 320, п. 2 ст. 324, п.п. 1, 5 ст. 324.1, п. 2 ст. 339, п. 16 ст. 346.38).

- Наличие специального документооборота, позволяющего налоговым органам контролировать соответствие применяемых организацией правил учета объектов и операций нормам НК РФ. Для целей исчисления налога на прибыль к этим документам относятся налоговые регистры, сформированные на основе данных первичных документов бухгалтерского учета и справок бухгалтера, а также декларация по налогу на прибыль.

- Требование о хранении документов по налоговому учету в течение четырех лет (пп.8 п.1 ст.23 НК РФ).

Однако налоговый учет, на основе которого определяются налоговая база и сумма налога, подлежащая взносу в бюджет, каким бы он ни был самостоятельным, неизбежно использует данные бухгалтерского учета. Так, например, согласно ст. 54 НК РФ налогоплательщики- организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

В настоящее время многими учеными-экономистами широко обсуждается вопрос организации налогового учета, каждый из них предлагает свой вариант постановки учета (таблица 1).

Таблица 1 - Концепции организации налогового учета на предприятии

|

ФИО. авторов |

Концепции ведения налогового учета |

|

Захарьин В. И. [13] |

Налоговый учет организуется одним из трех способов:

|

|

Киселева И. А. [14] |

Налоговый учет организуется одним из трех способов:

|

|

Старова Н. Ю. [15] |

Все способы ведения налогового учета делит на три группы:

|

|

Волошина А. Н. [16] |

Предлагает несколько вариантов порядка ведения налогового учета:

|

|

Педченко И. В. [17] |

Предлагает пять способов организации бухгалтерского учета:

|

|

Ракитина М. Ю., Арутюнова О. Л., Шарова С. В. [18] |

Предлагают пять подходов к организации налогового учета:

|

|

Малявкина Л. И. [1] |

В рамках концепции автономной системы налогового учета выделяет три основных варианта организации налогового учета:

В рамках концепции интегрированной системы налогового учета выделяет два основных варианта организации налогового учета:

|

|

Кругляк З. И. [20] |

Предлагает два основных варианта организации налогового учета:

|

|

Боровик О. А. [21] |

Предлагает следующие способы организации взаимодействия бухгалтерского и налогового учета:

|

Как видно из приведенной таблицы, авторами предлагаются две концепции ведения налогового учета: автономная (самостоятельная) система налогового учета, практически не связанная с бухгалтерским учетом, и интегрированная система налогового учета.

Автономная (самостоятельная) система предполагает формирование налоговой базы по налогу на прибыль на основе правил 25 главы НК РФ и заполнение аналитических регистров налогового учета. В данном случае связь налогового учета с бухгалтерским (финансовом) учетом минимальна и проявляется через использование единых первичных учетных документов. При этом разными авторами предлагаются различные варианты организации автономного бухгалтерского учета.

Сторонником автономной системы налогового учета с применением налоговых счетов

является И.В. Педченко. По мнению автора, «это удобно бухгалтерам, ведущим учет на компьютере с использованием бухгалтерских программ; они должны добавить в схемы бухгалтерских проводок к хозяйственным операциям дополнительные проводки по налоговым счетам и составить новые алгоритмы хозяйственных операций в тех случаях, когда бухгалтерский и налоговый учет одних и тех операций ведется по-разному [17]. Практически той же позиции придерживается М.М. Коростелкин. Им предложена система счетов налогового учета в целях эффективного получения данных для учета, планирования и анализа затрат на предприятиях машиностроительного комплекса [19].

Автономная система налогового учета, по мнению многих ученых, имеет больше недостатков, чем преимуществ. Во-первых, использование такой системы налогового учета приводит к значительному увеличению расходов на ведение учета, поскольку одни и те же операции фиксируются дважды: в налоговом и бухгалтерском учете. По словам В.Д. Новодворского, Д.Р. Гараева, «ведение налогового учета, «оторванного» от бухгалтерского, влечет чрезмерное усложнение системы учета на предприятиях, потере рациональности бухгалтерских процедур и увеличению административных расходов предприятия» [10]. Данный факт был признан и главным специалистом по налогу на прибыль, начальником Департамента налогообложения прибыли К.И. Оганяном, который в своем интервью корреспонденту журнала «Российский налоговый курьер» отметил, что «безусловно, увеличилась нагрузка на бухгалтерский аппарат из-за необходимости ведения налогового учета...» [7].

Во-вторых, в налоговом учете фиксируются только доходы и расходы, которые формируют прибыль в целях налогообложения. Это снижает контрольные функции учета по определению налоговой базы по налогу на прибыль. Специалисты Департамента методологии бухгалтерского учета и отчетности Минфина РФ И. Ложников и Л. Колесенкова в связи с этим, отметили: «Отказ от данных бухгалтерского учета, а, следовательно, от его важнейших принципов, методов и правил, в том числе от метода «двойной записи», полноты отражения фактов хозяйственной деятельности, соответствия данных аналитического учета оборотам и остаткам по счетам синтетического учета и т.д., приводит к тому, что основная задача, поставленная перед разработчиками гл.25, а именно достоверное определение налоговой базы по налогу на прибыль, является практически невыполнимой» [22].

Профессор кафедры бухгалтерского учета Российского университета кооперации, к.э.н. Л.Н. Юдина по этому вопросу сказала: «Выделение налогового учета в качестве самостоятельного вида учета усложняет учетный процесс, отвлекает значительные силы работников учета на выполнение требований налогового законодательства. При этом в налоговом учете отсутствуют такие встроенные в систему бухгалтерского учета и надежные способы контроля достоверности учетной информации, как сверка данных аналитического и синтетического учета, балансовое обобщение и другие способы. Это создает дополнительные возможности для уклонения от уплаты налогов путем различных манипуляций с учетными данными о доходах и расходах и усложняет работу налоговых органов по проверке налоговых деклараций и контролю полноты уплаты налогов» [16].

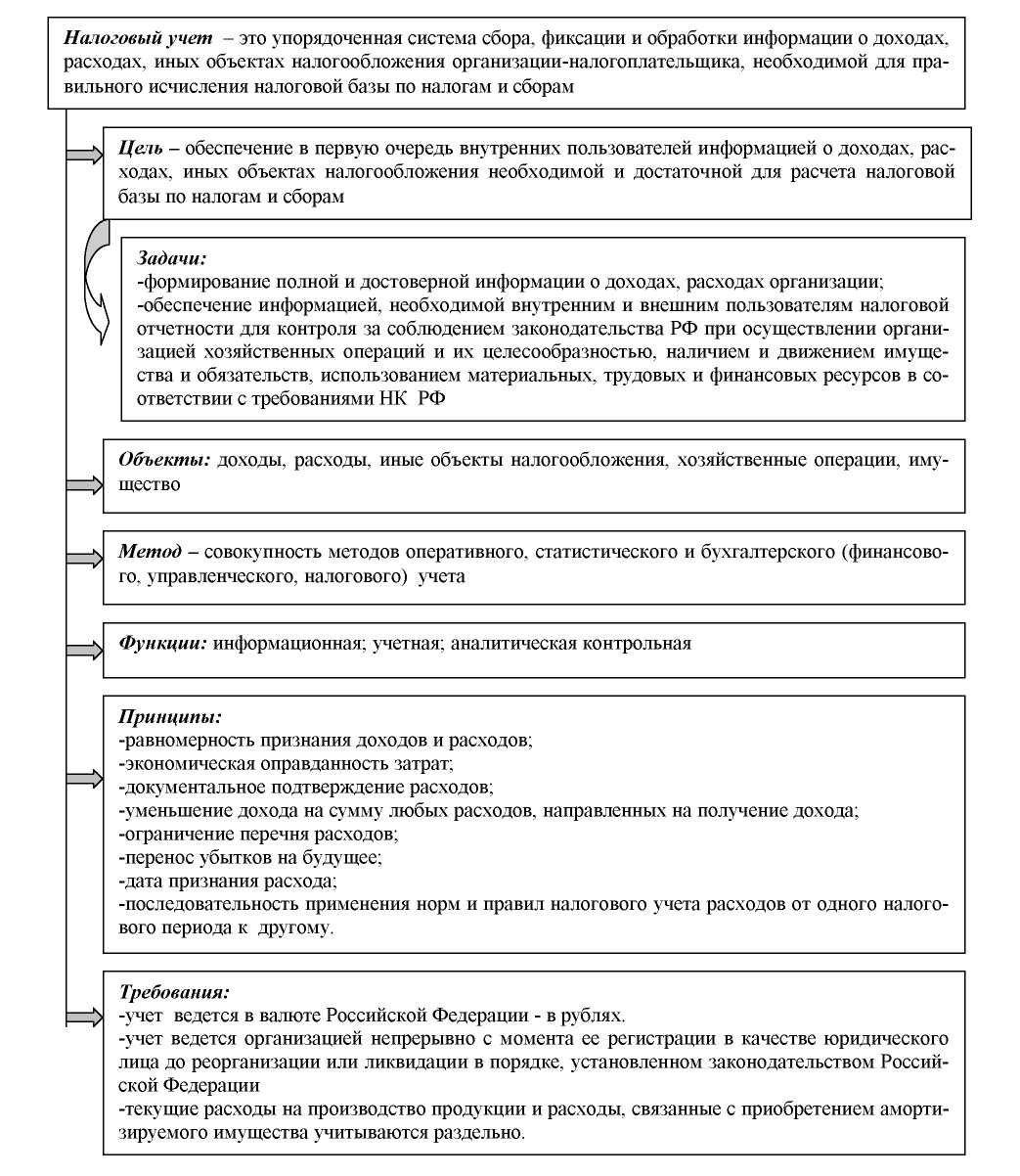

Рисунок 1. Концептуальные основы налогового учета коммерческой организации

Мы солидарны с вышеперечисленными авторами. Более рациональной, на наш взгляд, является такая организация налогового учета, при которой налоговая база по налогу на прибыль формируется главным образом на основе данных аналитического и синтетического бухгалтерского учета с помощью бухгалтерских справок, где находят свое отражение разницы в учете доходов и расходов в целях бухгалтерского учета и налогообложения. Мы предлагаем построение синтезированной системы налогового и бухгалтерского учетов, при кото-

рой должна обеспечиваться системность в процессе сбора, регистрации, накопления и обобщения данных о налоговых обязательствах в учете, а также их отражения в отчетности. Такая система основывается на презумпции единства учетных правил с акцентом внимания на различиях между требованиями к результатным показателям. Различия могут выявляться и обрабатываться примерно так, как строится учет разниц в целях расчета показателей налогообложения прибыли в финансовой отчетности (отложенного и текущего налога на прибыль) в соответствии с требованиями ПБУ 18/02 или МСФО (IAS) 12. В ее основу должна быть положена схема бухгалтерских проводок, которая, с одной стороны, позволит не нарушать единство учета, а с другой - приведет к системному формированию информации, необходимой для налогового учета.

Это позволит реализовать одну из основных целей бухгалтерской (финансовой) отчетности - представлять информацию о финансовом положении, результатах хозяйственной деятельности и изменениях финансового положения компании за истекший отчетный период, полезную для широкого круга пользователей с точки зрения принятия решений. Другими словами, в отчете о финансовых результатах пользователь найдет достоверную информацию о текущем налоге на прибыль, которая формируется по данным бухгалтерского (финансового) учета и совпадает с данными налогового учета. Инструментом интеграции двух видов учета должна стать учетная политика организации, состоящая из двух взаимоувязанных частей - бухгалтерской и налоговой учетной политики.

Концепцию налогового учета формируют его принципы, функции, цели и задачи. В ходе исследования нами были определены основные концептуальные положения налогового учета, которые представлены на рисунке 1.

В заключение следует отметить, что проведенный анализ зарубежного опыта, правовых норм и мнений российских специалистов и практиков позволяет сделать вывод о том, что в настоящее время в России нет необходимости в создании автономной (самостоятельной) системы налогового учета. Поскольку введение такой системы не отвечает ни интересам государства в целом, ни интересам бизнеса, ни интересам многочисленных реальных и потенциальных пользователей бухгалтерской (финансовой) отчетности.

2.2.Регистры налогового учета.

В главе 25 Налогового Кодекса впервые сформулированы разделы, посвященные налоговому учету в организации, и введено понятие аналитических регистров налогового учета.

На российских предприятиях бухгалтерам уже сегодня приходится вести учет для получения достоверной информации о предприятии (в соответствии с требованиями системы нормативного регулирования бухгалтерского учета) и для целей налогообложения (ежеквартальная корректировка фактической прибыли по специальному расчету). Кроме того, многие руководители требуют от бухгалтеров подготовки аналитических данных для принятия управленческих решений. Таким образом, уже сейчас учет разделяется на финансовый (для отчетности), внутренний (для целей управления) и налоговый (для фискальных органов).

Законодательное разделение бухгалтерского и налогового учета с 1.01.02 обязывает организации вести налоговый учет по правилам, установленным в статьях 313 - 333 главы 25 НК РФ. Попытаемся разобраться, как это можно сделать, исходя из принципа рациональности. [2]

Начиная с годовой отчетности за 1995 год показатели бухгалтерской отчетности, сформированные в соответствии с требованиями Минфина России, корректировались в соответствии с требованиями налогового законодательства. Указанные корректировки приводились в Справке о порядке определения данных, отражаемых по строке 1 Расчета (налоговой декларации) налога от фактической прибыли (приложение №4 к инструкции МНС РФ от 15.06.00 №62 «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций»). В помощь налогоплательщикам и налоговым органам для более точного формирования показателей Справки в 2001 году были выпущены Методические указания по проверке правильности заполнения приложения №4 указанной инструкции (Письмо МНС РФ от 15.08.01 №ВГ-6-02/621).

С 1.01.02 понятие и правила налогового учета закреплены в документе прямого действия - главе 25 НК РФ (статьи 313-333). Теперь организации обязаны не корректировать данные бухгалтерского учета для целей налогообложения, а самостоятельно вести отличный от бухгалтерского налоговый учет. Он необходим для формирования полной и достоверной информации о порядке учета хозяйственных операций для целей налогообложения и обеспечения контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты налогов в бюджет. [2]

Регистры налогового учета. Для систематизации данных налогового учета предназначены аналитические регистры налогового учета, которым посвящена ст. 314 НК РФ. При этом формы регистров налогового учета и порядок отражения в них аналитических данных и данных первичных учетных документов разрабатываются налогоплательщиком самостоятельно. Министерство по налогам и сборам разрабатывает регистрационные формы налогового учета, которые будут носить рекомендательный характер. На сегодняшний день они не приняты, несмотря на то, что глава 25 НК РФ вступает в силу с 1.01.02. Попытаемся разобраться, какие формы регистров могут подойти для налогового учета.

Новое - это хорошо забытое старое, поэтому, скорее всего старая система регистров бухучета останется и системой регистров налогового учета.

Способы группировки данных

Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности. В регистрах налогового учета отражаются те же данные (из первичных учетных документов), сгруппированные в соответствии с требованиями главы 25 без распределения (отражения) по счетам бухгалтерского учета. Итог такого регистра находит отражение в налоговых декларациях. [10, C 345]

Следует помнить, что именно документ является носителем юридической и экономической информации. Он отражает динамику собственности и содержит сведения о движении материальных ценностей и денежных средств. Любая (без единого исключения) финансово-хозяйственная операция должна сопровождаться письменным свидетельством (документом) определенного вида. На основании первичных учетных документов производятся все записи в бухгалтерских регистрах.

Основой налогового учета является те же документы, только группируются эти они иначе, так чтобы раскрывался порядок формирования налоговой базы. Налоговый регистр может иметь табличную или описательную (справка) форму. Порядок составления расчета налоговой базы приведен в ст. 315 НК РФ.

Расчет налоговой базы должен содержать следующие данные:

1. Период, за который определяется налоговая база (с начала налогового периода нарастающим итогом).

2. Сумма доходов от реализации, полученных в отчетном (налоговом) периоде, в том числе:

1) выручка от реализации товаров (работ, услуг) собственного производства, а также выручка от реализации имущества, имущественных прав, за исключением выручки, указанной далее в подп. 2, 3, 4 и 5.;

2) выручка от реализации ценных бумаг, не обращающихся на организованном рынке;

3) выручка от реализации покупных товаров;

4) выручка от реализации финансовых инструментов срочных сделок, не обращающихся на организованном рынке;

5) выручка от реализации основных средств;

6) выручка от реализации товаров (работ, услуг) обслуживающих производств и хозяйств.

3. Сумма расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации, в том числе:

1) расходы на производство и реализацию товаров (работ, услуг) собственного производства, а также расходы, понесенные при реализации имущества, имущественных прав, за исключением расходов, указанных далее в подп. 2, 3, 4 и 5.

При этом общая сумма расходов уменьшается на суммы остатков незавершенного производства, остатков продукции на складе и продукции отгруженной, но не реализованной, наконец, отчетного (налогового) периода, определяемых в соответствии со ст. 319 НК РФ;

2) расходы, понесенные при реализации ценных бумаг, не обращающихся на организованном рынке;

3) расходы, понесенные при реализации покупных товаров;

4) расходы, понесенные при реализации финансовых инструментов срочных сделок, не обращающихся на организованном рынке;

5) расходы, связанные с реализацией основных средств;

6) расходы, понесенные обслуживающими производствами и хозяйствами при реализации ими товаров (работ, услуг).

4. Прибыль (убыток) от реализации, в том числе:

1) прибыль от реализации товаров (работ, услуг) собственного производства, а также выручка от реализации имущества, имущественных прав, за исключением выручки, указанной далее в подп. 2, 3, 4 и 5;

2) прибыль (убыток) от реализации ценных бумаг, не обращающихся на организованном рынке;

3) прибыль (убыток) от реализации покупных товаров;

4) прибыль (убыток) от реализации финансовых инструментов срочных сделок, не обращающихся на организованном рынке;

5) прибыль (убыток) от реализации основных средств;

6) прибыль (убыток) от реализации обслуживающих производств и хозяйств.

5. Сумма внереализационных доходов.

6. Сумма внереализационных расходов.

7. Прибыль (убыток) от внереализационных операций.

8. Итого налоговая база за отчетный (налоговый) период.

Указанный порядок можно считать обобщающим регистром налогового учета. Его итоговая строка (пункт 8), переносятся непосредственно в налоговую декларацию по налогу на прибыль организации. [1]

Порядок формирования налоговых регистров. На сегодняшний день, ведение бухгалтерского учета с применением компьютера стало нормой на многих предприятиях. Одни предприятия используют «ручные» методы сбора и обработки учетной информации и для их автоматизации им вполне достаточно стандартных, широко распространенных средств типа электронных таблиц (например, MS EXCEL). Другие используют стандартные пакеты прикладных бухгалтерских программ известных фирм широко представленных на рынке программного обеспечения.

Теперь бухгалтер должен продумать организацию учета с помощью средств автоматизации не только для составления бухгалтерской отчетности, анализа, планирования и прогнозирования, но и для формирования налоговой базы. Это становится возможным только при наличии развернутой многоуровневой аналитики.

Разрабатываемые предприятием формы аналитических регистров налогового учета должны отвечать требованию рациональности документооборота. Уже в процессе принятия первичных документов к учету нужно проводить анализ хозяйственной операции с точки зрения налогообложения (в соответствии с требования главы 25 НК РФ) и в едином регистре бухгалтерского учета отмечать те операции, которые имеют отношение к налоговому учету.

Таким образом, в едином регистре бухгалтерского учета вводится дополнительный аналитический признак: «для налогового учета». Это означает, что порядок группировки объектов и хозяйственных операций, помеченных этим признаком, отличен от порядка группировки и отражения этих операций в бухгалтерском учете. Для окончательного формирования налогового регистра в табличной или описательной форме необходимо будет учитывать именно эти операции. [11, C 201]

При использовании автоматизированного учета, такой порядок учета операций возможен, если прямо ввести новый аналитический признак «для налогового учета». При ручной обработке документов в учетной политике можно оговорить, что записи «для налогового учета» делают чернилами другого цвета, например, синими или, например, зелеными чернилами.

2.3.Учет доходов и расходов предприятия.

Все виды доходов и расходов подразделяются на две группы:

а) доходы и расходы от основной деятельности, учет которых ведется на счете 90.

б) доходы и расходы от прочих операций, учет которых ведется на счете 91.

Учет доходов и расходов ведется в соответствии с ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации».

На счетах 90 и 91 все виды доходов и расходов отражаются на отдельных субсчетах, на которых суммы доходов и расходов накапливаются в течение года нарастающим итогом.

Синтетические счета 90 и 91 сальдо не имеют, т.к. в конце каждого месяца закрываются для определения финансового результата на субсчетах 90-9 и 91-9, но каждый субсчет на счетах 90 и 91 в течение года имеет дебетовое или кредитовое сальдо. Все эти субсчета закрываются только в конце отчетного года при проведении процедуры, которая называется реформацией баланса. [14, C 34]

Учет прочих видов доходов и расходов

На счете 91 ведется учет:

а) доходов и расходов от реализации прочих активов;

б) прочих видов доходов и расходов.

Учет доходов и расходов по разному ведется в бухгалтерском и налоговом учете.

В течение месяца доходы отражаются по кредиту счета 90.1. Расходы по дебету счета 90 по следующим субсчетам:

90.3 - Налог на добавленную стоимость

90.4 - Акцизы

90.5 - Экспортные пошлины и др.

В конце месяца сумма дебетовых оборотов по счетам 90.2; 90.3; 90.4 ...сопоставлялись с итогом кредитового оборота по счету 90.1.Разница выявленного финансового результата отражается на субсчете 90.9 -прибыль/убыток от продаж. По дебету, если получена прибыль, по кредиту, если получен убыток.

На счете 99 определяется чистая прибыль, остающаяся после уплаты налогов. Дт 99 Кт 84 - выявлена чистая прибыль по итогам отчетного года. Дт 84 Кт 69 - списан непокрытый убыток отчетного года.

Реформация баланса - это списание прибыли или убытка, полученного фирмой за прошедший финансовый год.

Таким образом, реформация баланса проводится в три этапа:

1. Закрывают субсчета счета 90

2. Закрывают субсчета счета 91

3. Закрывают счет 99 и остаток чистой прибыли списывают на счет 84.

Реформация баланса проводится 31.12 каждого отчетного года, в результате чего на 01.01 следующего года мы имеем обнуленные счета 90, 91 и 99.

Годовая отчетность составляется только после проведения реформации баланса.

Книга доходов и расходов заводится на один год, делать это предприниматель должен каждый год. Если ведение книги предполагается в бумажном виде, то ее нужно заверить в налоговой инспекции до начала календарного года. Если в электронном, то по окончании года, ее необходимо распечатать, а затем по специальной инструкции прошнуровать и пронумеровать, подписать и поставить печать (если есть). До срока сдачи налоговой декларации по УСН книгу нужно представить в налоговый орган (только подписать у инспектора).

Существует письмо ИФНС от 3 февраля 2010 г., согласно которому представлять книгу в налоговую инспекцию необязательно.

Ошибки в книге ведения доходов и расходов, в том числе намеренные легко могут быть выявлены и проверены налоговой. Делается это очень просто, контрагенты, с которыми вы вели дела, проходили проверку и, естественно, были проверены и ваши общие документы. Либо налоговая могла сделать запрос в банк о движения на вашем расчетном счете и сверить фактические движения денежных средств. А ошибки любого происхождения чреваты штрафами, нервами и другими неприятными последствиями.

И это является одной из причин того, что предприниматели стараются выбираться электронный вид ведения учета доходов и расходов УСН. Аксель тут поможет только тем, у кого раз в месяц проходит сделка, для развивающегося бизнеса нужна специальная программа, а ещё лучше программа для предпринимателя, которая умеет и вести учет доходов и расходов УСН. Ведь ведение отдельного учета доходов и расходов от расчета и уплаты налогов и взносов, торговли, а также других видов детальности предпринимателя грозит дублированием работы и неудобствами. [15, C 127]

Самой распространенной программой для предпринимателей на УСН в России, работающей онлайн, является Электронный бухгалтер Эльба, которая учет доходов и расходов УСН ведет автоматически.

При наличии расчетного счет, предприниматель получает выписку из интернет - банка и импортирует её в Эльбу (загружает файл из интернет-банк), после чего все доходы и расходы будут перенесены в Эльбу и автоматически отразятся в книге учета доходов и расходов УСН. Остается только добавить доходы и расходы наличных, и предприниматель «на упрощенке» без лишних затруднений получит готовую, заполненную книгу учета доходов и расходов. Её можно распечатать или сохранить в электронном виде.

Заключение

Для всех юридических лиц, зарегистрированных на территории Российской Федерации, ведение налогового учёта является обязательным. Налоговый учет на предприятии организуется самостоятельно налогоплательщиком. Порядок ведения налогового учёта устанавливается в учётной политике для целей налогообложения, утверждаемой соответствующим приказом руководителя.

Налоговый учет - система обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в порядке, определенном НК РФ.

Нормы и правила ведения налогового учета налогоплательщики отражают в учетной политике для целей налогообложения, утверждаемой приказом (распоряжением) руководителя организации. Цель налогового учёта – это определение налогооблагаемой базы на предприятии.

Разногласия вокруг необходимости ведения на предприятии отдельно налогового, а отдельно бухгалтерского учёта на сегодняшний день в Российской Федерации являются актуальными. Проблема состоит в том, что бухгалтерский и налоговый учеты отличаются и предприятию приходится вести двойную бухгалтерию, что требует дополнительных временных и материальных затрат. И это не смотря на то, что бухгалтерский и налоговый учёт имеет общие черты.

Налоговый учёт и отчётность востребованы, так как работа любой системы включает в себя определённую систему контроля, которая не организовывается без учёта и отчётности. Но, тем не менее, необходимо менять механизм ведения налогового учёта и составления налоговой отчётности, приспосабливая для этого данные бухгалтерского учёта предприятия и дополняя установленные формы бухгалтерской отчётности соответствующими декларациями или декларационными разделами, т.е., произвести синтез налогового и бухгалтерского учёта и отчётности.

Организация при разработке методики ведения налогового учета может применить принцип «приход-расход» с ведением книги доходов и расходов (аналогично применяющейся сейчас упрощенной системе бухгалтерского учета)

или принцип двойной записи с использованием "налогового" плана счетов и разработкой «налоговых» проводок.

Есть компромиссный вариант - использовать для налогового учета дополнительно вводимые «налоговые» счета к бухгалтерскому Плану счетов, на которых вести учет доходов и расходов в разрезе требований главы 25 НК РФ. Обороты и остатки по этим счетам не будут отражаться в регистрах бухгалтерского учета и бухгалтерской отчетности. В этом случае бухгалтер сможет при проведении какой-либо операции в бухгалтерском учете одновременно делать запись по соответствующему субсчету налогового счета.

Необходимость скорейшего приведения системы бухгалтерского и налогового учёта в РФ к мировым стандартам обусловлена предстоящим вступлением России в ВТО. Расхождение данных систем с общепринятыми международными стандартами, является дополнительным препятствием на пути к интеграции.

Список использованных источников

- Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ(ред. от 25.12.2018) (с изм. и доп., вступ. в силу с 01.01.2019)// Собрание законодательства РФ, N 31, 03.08.1998, ст. 3824.

- Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 25.12.2018) (с изм. и доп., вступ. в силу с 01.01.2019) // Собрание законодательства РФ, 07.08.2000, N 32, ст. 3340.

- Вещунова, Н.Л. Бухгалтерский учет: Учебное пособие - М.: Финансы и статистика, 2010. – 496 с.

- Волков, Д.Л. Финансовый учет: Учебное пособие для вузов. – М.: СПбГУ, 2016. – 640 с.

- Гетьман, В.Г. Финансовый учет: Учебник. - М.: Финансы и статистика, 2015. - 816 с.

- Грабова, О.Н. Бухгалтерский (финансовый) учёт: учебник. - М.: ТК Велби, 2014. 190 с.

- Кондраков, Н.П. Бухгалтерский (финансовый, управленческий) учет: Учебник. - М.: ТК Велби, 2016. – 448 с.

- Кочергина, Т.Е. Внешнеэкономическая деятельность.- М.: Феникс, 2016.-288с.

- Левкович, О.А. Бухгалтерский учет: Учебное пособие.- М.: Амалфея, 2015. – 768 с.

- Лытнева, Н.А. Бухгалтерский учет: Учебник. - М.: ИНФРА, 2016. – 496 с.

- Любушин, Н.П. Теория бухгалтерского учета. - М.: ЮНИТИ-ДАНА, 2013. – 312 с.

- Мизиковский, Е.А. Международные стандарты финансовой отчетности и бухгалтерский учет в России.- М.: Бухгалтерский учет, 2016. – 324 с.

- Овчинников, Г.П. Экономика: Учебник. - М.: Инфра-М, 2012. - 352 с.

- Пономарева, Г.А. Самоучитель бухучета. - М.: Москва, 2012. - 162 с.

- Пономаренко, П.Г. Бухгалтерский учет, анализ и аудит: Учебник для вузов. - М.: Вышэйшая школа, 2015. – 558 с.

- Терехова, В.А. Финансовый учет: Краткий курс.- П.: Питер, 2015. - 368 с.

- Фахрутдинов В.Ш. Автоматизация системы налогового учета на предприятии / В.Ш. Фахрутдинов, С.Х. Гелимханова // Налоги (газета). - 2016. - № 22. –С. 58-69

- Финансовая политика и ее реализация в РФ (Общие положения финансовой политики)

- Авторское право.

- Алгоритмизация как обязательный этап разработки программы.

- Применение процессного подхода для оптимизации бизнес-процессов (Основные понятия)

- Исследование сущности и роли иностранных инвестиций в предпринимательской деятельности на современном этапе

- Общая совместная собственность супругов (Понятие общей собственности супругов)

- Выбор стиля руководства в организации (на примере ООО «Пилигрим»)

- Цветовая организация произведения Винсента Ван Гога «Пшеничное поле с кипарисами»

- Состав и свойства вычислительных систем. Информационное и математическое обеспечение вычислительных систем (Основные понятия, используемые при изучении ВС)

- Разработка регламента выполнения процесса «Управление персоналом» (Описание предметной области. Постановка задачи)

- Управление поведением в конфликтных ситуациях (Симптоматика и функции конфликта)

- Цветопередача и сущность картины И.И.Машкова «Натюрморт с веером»