Цель и задачи налогового учета (Теоретические основы сущности, цели и функции налогового учета)

Содержание:

ВВЕДЕНИЕ

Важнейшими составляющими учета в настоящее время становятся прогнозирование финансового результата деятельности экономического субъекта, налоговое планирование и оптимизация налогообложения. Налоговая система РФ постоянно претерпевает как количественные, так и качественные преобразования: изменяется структура налогов, налоговые ставки, требования к налогоплательщикам и др.

На современном этапе развития налогового учета одной из наиболее дискутируемых проблем является упразднение налогового учета. Однако речь идет не о возвращении к истокам, когда бухгалтерский учет был, по сути, подчинен потребностям налогового учета, а, наоборот, о формировании налоговой базы исключительно по данным бухгалтерского учета. Основными аргументами являются снижение трудоемкости и сокращение административных расходов. Конфликт интересов возникает ввиду разных целей, субъективизма, необходимости пополнения государственного бюджета, свободы профессионального суждения.

Остро встают вопросы об эффективной постановке налогового учета, оптимальной модели взаимодействия его с бухгалтерским учетом, а также повышения роли налогового планирования. Следствием этого является необходимость научного исследования гармонизации учетных данных бухгалтерского и фискального характера с целью контроля, анализа, управления и оптимизации налогообложения.

Актуальность выбранной темы заключается в том, что налоговый учет является обязательной составляющей учета финансово хозяйственной деятельности организации и играет основную роль в налоговом планировании и в исполнении налоговых обязательств. Поэтому вопросы организации налогового учета становятся все более актуальными.

Целью работы является изучение цели и задач организации налогового учета в России.

В соответствии с целью в работе следует решить следующие задачи:

- изучить теоретические основы сущности, цели и функции налогового учета;

- проанализировать современное состояние, значение и роли налогового учета;

- рассмотреть направления совершенствования и перспективы развития налогового учета.

Предметом исследования в работе является налоговый учет.

Объект исследования – изучение сущности, целей и задач организации налогового учета в России.

Проблемы налогового учета в России исследовались в работах М.В. Мельник, М.А. Вахрушина, Б.И. Баканов, Е.В. Ерофеева, М.И. Маняева, В.А. А.Д. Шеремет и других ведущих экономистов.

В работе использованы следующие методы исследования: общенаучные, а именно, метод анализа и синтеза, метод дедукции и индукции, а также специальные – сравнительный метод, метод классификации и дифференциации.

Теоретической и методологической основой исследования послужили материалы официальных сайтов Российской Федерации, труды и разработки отечественных и зарубежных ученых-экономистов, публикации по избранной проблематике в периодической печати, компьютерные издания и сайты сети Интернет.

1. Теоретические основы сущности, цели и функции налогового учета

1.1. Понятие, принципы, цели и задачи ведения налогового учета

Налоговый учет представляет собой тот базис, на основе которого выстраиваются отношения между налоговыми органами и налогоплательщиками, так как без постановки на налоговый учет, то есть без предоставления в налоговые органы соответствующей информации, они не имеют реальной вероятности осуществить мероприятия налогового контроля в отношении такого налогоплательщика и, таким образом, привлечь к ответственности этого налогоплательщика.

Налоговый учет является составляющей единой информационной системы коммерческой организации, поэтому его целесообразно рассматривать как открытую подсистему, которая должна включать [4, с. 6]:

1) принципы ведения учета: автономности, интегрированности, использования корректировок, применение двойной или простой записи и т.п.;

2) правила ведения учета, определенные нормативными и законодательными актами, и оформленные в виде учетной политики для целей налогообложения;

3) регламент сбора и обработки первичных документов;

4) методику организации учета: (использование дополнительной кодировки счетов, введение отличительных аналитических признаков и т.п.);

5) систему регистров налогового учета;

6) правила составления налоговых деклараций.

Следует учесть, что разницы в бухгалтерском и налоговом учете в России возникают в основном при определении объекта налогообложения по налогу на прибыль у коммерческих организаций, находящихся на общей системе налогообложения, а также существует серьезная проблема расчета налогооблагаемой базы по налогу на имущество [4, с. 7]. Если же организация находится на упрощенной системе налогообложения, то у нее возникает острая необходимость в ведении налогового учета, так как момент признания доходов и расходов в учетных подсистемах различный: в налоговом учете – это момент оплаты, в бухгалтерском учете – это признание факта реализации продукции, услуг, расходов.

Следовательно, самым важным видом деятельности налоговых органов есть осуществление налогового учета.

Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с последовательностью, которая предусмотрена налоговым Кодексом Российской Федерации.

Интересами пользователей информации налогового учета и, определяется цель налогового учета. Формируемые в системе налогового учёта, пользователей информации, разделяют на две важнейшие группы [4, с. 9]:

1) внешние;

2) внутренние.

Администрация организации является внутренним пользователем информации налогового учета. Внутренние пользователи по данным налогового учёта анализируют непроизводственные расходы, не учитываемые для целей налогообложения в соответствии с требованиями налогового законодательства.

Внешние пользователи информации - это, прежде всего, налоговые службы и консультанты по налоговым вопросам. Налоговые органы, прежде всего, обязаны совершить оценку правильности формирования налоговой базы, налоговых расчётов, совершить контроль зачисления налогов в бюджет. Консультанты по налоговым вопросам дают рекомендации по минимизации налоговых платежей, также они устанавливают направление налоговой политики организации.

Целью налогового учета, с учётом потребностей пользователей информации является [13, с. 46]:

1) формирование полной и достоверной информации o суммах доходов и расходов налогоплательщика, которые устанавливают величину налоговой базы отчётного периода;

2) обеспечение нужной информацией внутренних и внешних пользователей для исполнения контроля за правильностью, полнотой и своевременностью исчисления и уплаты в бюджет налога;

3) предоставление внутренним пользователям информации, которая позволяет минимизировать налоговые риски и оптимизировать налоги.

Достижение цели налогового учёта выполняется посредством группирования данных первичных документов. Налоговый учёт содержится только из этапа обобщения информации. Сбор и регистрация информации выполняется путём её документирования в системе бухгалтерского учёта.

Данные налогового учёта отражают [13, с. 47]:

1) порядок организации сумм доходов и расходов;

2) порядок установления доли расходов, которые для целей налогообложения, учитываются в текущем отчётном периоде;

3) сумму остатка расходов, которые подлежат причислению на расходы в следующем отчётном периоде;

4) порядок формирования суммы создаваемых резервов;

5) сумму задолженности по расчётам с бюджетом по налогу.

Не отражают на счетах бухгалтерского учёта данные налогового учета (ст. 314 HK РФ).

Данные налогового учёта, согласно ст. 313 HK РФ подтверждаются [1]:

- первичными учётными документами, включая справку бухгалтера;

- аналитическими регистрами налогового учёта;

- расчётом налоговой базы.

К объектам налогового учёта, учитываемые для целей налогообложения относят доходы и расходы предприятия. Прибыль или убыток определяется путём соотнесения доходов и расходов. Прибылью согласно статье 247 HK PФ признают полученные доходы, пониженные на величину совершенных расходов. Расходы для целей налогообложения, таким образом, подразделят на расходы, которые учитывают в текущем отчётном периоде и расходы, учитываемые в будущих периодах. Следовательно, задача налогового учёта состоит в определении доли расходов, учитываемые для целей налогообложения в текущем отчетном периоде.

Одна из существенных задач налогового учёта проявляется в определении суммы платежей в бюджет и задолженности перед бюджетом по налогу на прибыль на установленную дату.

Предмет налогового учёта - это производственная и непроизводственная деятельность компании, вследствие которого у налогоплательщика возникают обязательства по исчислению и уплате налога [13, с. 52].

Не являются самостоятельными налогоплательщиками или налоговыми агентами филиалы и обособленные подразделения предприятий, в соответствии с чем постановке на налоговый учет они не подлежат. По месту нахождения филиалов и обособленных подразделений в качестве налогоплательщиков организации обязаны встать на налоговый учет, состав которых составляют эти филиалы и обособленные подразделения.

Осуществляется налоговый учет в целях формирования полной и достоверной информации о порядке учета хозяйственных операций для целей налогообложения, исполненных налогоплательщиком в течение налогового периода, для обеспечения информацией внутренних и внешних пользователей, а также обеспечение контроля за достоверностью исчисления, полнотой и своевременностью исчисления и уплаты налога в бюджет.

Налогоплательщиком, система налогового учета формируется самостоятельно, в соответствии с принципом последовательности применения правил и норм налогового учета, то есть применяется последовательно от одного налогового периода к другому. Для целей налогообложения, порядок ведения налогового учета определяется налогоплательщиком в учетной политике, которая утверждается соответствующим распоряжением руководителя организации.

Налоговые и другие органы также не имеют права устанавливать для налогоплательщиков обязательные формы документов налогового учета. Модификация последовательности учета отдельных хозяйственных операций или объектов в целях налогообложения осуществляется налогоплательщиком при изменении законодательства о налогах и сборах или используемых методов учета. Для целей налогообложения, постановления о внесении соответствующих изменений в учетную политику в случае модификации применяемых методов учета вступает в силу с начала нового налогового периода, а при изменении законодательства о налогах и сборах не ранее чем с момента вступления в силу изменений норм вышеуказанного законодательства [17, с. 22].

Если налогоплательщик начал осуществлять новые виды деятельности, также он должен определить и отобразить в учетной политике для целей налогообложения принципы и порядок отражения этих видов деятельности.

Для целей налогообложения, данные налогового учета, обязаны отражать порядок формирования сумм доходов и расходов, порядок определения доли расходов, учитываемых в текущем отчетном периоде, сумму остатка расходов, подлежащих причислению на расходы в следующих налоговых периодах, порядок организации сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом по налогу.

Формирование данных налогового учета полагает сплошное (непрерывное) отображение в хронологическом порядке объектов учета для целей налогообложения (в том числе и операции, результаты которых учитываются в нескольких отчетных периодах, или переносятся на ряд лет). Аналитический учет данных в таком случае должен организоваться так, чтобы он раскрывал порядок формирования налоговой базы.

1.2. Функции и подходы к ведению налогового учета

В настоящее время каждое предприятие ведет систему налогового учета. Для этого нужно закрепить её положения в учетной политике для целей налогообложения, которое утверждается руководителем предприятия. Это требование вызвано тем, что не все операции, которые отражены в бухгалтерском учете, относятся в том же периоде и в том же размере на цели налогообложения.

Ведение налогового учета также отмечено на законодательном уровне. Примерами могут служить следующие статьи из Налогового кодекса РФ [1]:

- статья 313 НК РФ. «Налоговый учет. Общие положения», в редакции Федерального закона от 29.05. 2002 № 57- ФЗ;

- статья 321 НК РФ «Особенности ведения налогового учета организациями, созданными в соответствии с федеральными законами, регулирующими деятельность данных организаций», в редакции Федерального закона от 29.05.2002 № 57 ФЗ;

- статья 331.1 НК РФ. «Особенности ведения налогового учета бюджетными учреждениями», в редакции Федерального закона от 18.07.2011 № 239- ФЗ.

Проблем состоит в сложности выбора наиболее оптимального подхода ведения налогового учета. Для более широкого рассмотрения этой проблемы обозначим определение, основные функции и цель налогового учета.

Налоговый учет - это система обобщение информации для определения налоговой базы, по какому либо конкретному налогу на основе данных первичных документов, которые сгруппированы в соответствии с порядком, предусмотренным Налоговым кодексом РФ.

Налоговый учет обладает следующими функциями (рис. 1).

Цель налогового учета состоит в формировании полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля над правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

Рисунок 1 - Функции налогового учета

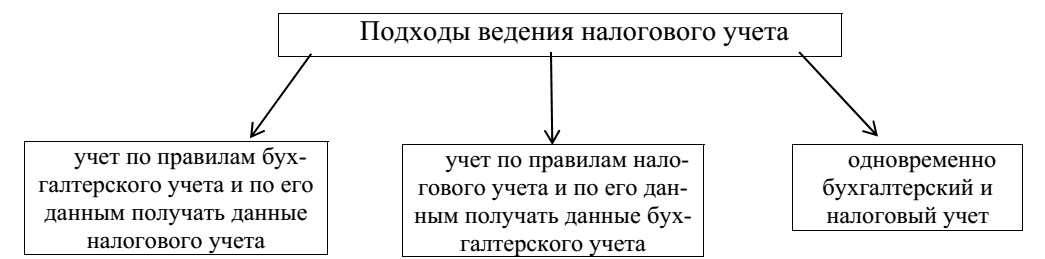

Существует несколько подходов к ведению налогового учета, рассмотрим их в виде рисунка (рис. 2) и охарактеризуем по отдельности.

Рисунок 2 - Подходы ведения налогового учета

Перейдем к описанию первого подхода, а именно к ведению учет по правилам бухгалтерского учета и по его данным получать данные налогового учета.

Суть первого метода состоит в том, что он базируется на сохранении прибыли. Так же он подлежит налогообложению. Он получил законное обоснование после внесения изменений в главу 25 и статью 313 Налогового Кодекса Федеральным законом от 29.05.2002 № 57-ФЗ. В статье 313 записано: «В случае, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета». Также она опирается на то, чтобы хозяйственные операции отражались в течение отчетного периода только в регистрах бухгалтерского учета. Преобразование данных бухгалтерского учета в данные налогового учета происходят в конце периода. Существенным минусом данного метода является невозможности получения отдельных данных налогового учета, которые учитываются при расчете налоговой базы, например об убытках, перенесенных на будущее [17, с. 68].

Вторым подходом является ведение учет по правилам налогового учета и по его данным получать данные бухгалтерского учета. Соблюдение норм и правил, изложенных в главе 25 Налогового кодекса РФ, для налогоплательщиков является первенствующей задачей, чем соблюдение норм и правил бухгалтерского учета [1]. Он основывается на том, что первичные учетные документы и оправдательные документы в течение отчетного периода будут отражаться в регистрах налогового учета, а при его завершении данные налогового учета преобразуются в данные бухгалтерского учета с отражением на счетах. Благодаря данному подходу учитываются все нюансы отдельных видов доходов и расходов для целей налогообложения. Но все же не главенствующее значение отводится бухгалтерскому учету, что является невозможным. Несмотря на значительный ряд преимуществ можно так же и выделить недостатки. Одним из них является тот факт необходимости отнесения в регистры налогового учета той информации, которая не имеет никакого отношения к определению налоговой базы. Примером может служить начисление дивидендов, получение наличных из банка, внутрихозяйственные расчеты и т.д.

Последним подходом, который мы рассмотрим– это параллельно вести бухгалтерский и налоговый учет. Он опирается на то что, что данные налогового и бухгалтерского учета формируются независимо друг от друга. С точки зрения достижения конечной цели бухгалтерского и налогового учета этот подход представляется правильным, так как он позволяет в каждой системе учета интерпретировать факт хозяйственной деятельности в соответствии с правилами и нормами, установленными для этой системы. Недостатком этого подхода можно выделить значительное увеличение объема учетной работы при ручном ведении налогового и бухгалтерского учета.

Из всех трех методов можно конечно применять все, но более целесообразно применять первый подход. Во-первых, он не требует каких-то значительных затрат времени и денежных средств. Во-вторых, каждое предприятие, а именно налогоплательщик должен определить различия в отражении операций и имущества для целей налогового и бухгалтерского учета, а также произвести основные способы корректировки бухгалтерских форм и дополнительных форм налогового учета. Еще одним преимуществом является то, что как небольшие, так и крупные организации, которые использовали на практике ведение налогового учета в различных компьютерных программах или вручную (журналах - ордерах) могут применять этот метод постоянно [17, с. 69].

Таким образом, проанализировав выше изложенное, можно сделать вывод o том что, целью налогового учета является формирование полной и достоверной информации об объектах налогообложения, показателях, участвующих в определении налоговой базы в соответствии с налоговым законодательством, исчисление за налоговый период сумм налоговых платежей. Однако проблеме организации бухгалтерского налогового учета в настоящее время не уделяется должного внимания, что приводит к допущению ошибок при исчислении налоговых показателей, к неумению бухгалтеров производить взаимоувязку показателей бухгалтерского финансового, налогового и управленческого учета. Все это негативно отражается на процессе оптимизации налоговой нагрузки на предприятии. Не смотря на достаточный опыт на практике по ведению налогового учета, налогоплательщики сталкиваются с большим количеством сложностей в данной сфере. Несомненно, сложность состоит в выборе наиболее правильной модели налогового учета, а также оптимизации налогообложения.

2. Анализ современного состояния, значение и роль налогового учета

2.1. Налоговый учет в системе бухгалтерского учета

Налоги представляют интерес для всех экономических субъектов. Для государства налоги являются одним из источников формирования государственного бюджета. Для домашних хозяйств налоги значимы тем, что от их процентной ставки зависит размер заработной платы и конечная стоимость товаров и услуг, которые ими приобретаются.

Налоги привлекают внимание и предпринимателей, так как являются значимым фактором прибыли организации и ценообразования. Ведение бухгалтерского учета на предприятии включает в себя учет налогов. Бухгалтерами производится учет операций, являющихся основой расчета налоговых сумм, уплачиваемых организацией и ее персоналом. Также они в рамках своей деятельности осуществляют составление деклараций о налогах и ее передачу в соответствующие органы [15, с. 112].

Происхождение значительной части налоговых показателей определяет система бухгалтерского учета, данными которого эти показатели должны быть подтверждены. В ведении бухгалтерского учета применяются нормы налогового учета, если в НК РФ и других законодательных актах в сфере налогообложения предполагаются иные правила учета объектов хозяйствования.

Ведение налогового учета проводится для создания системы точных данных, достоверно отражающих операции, производимые налогоплательщиком в налоговый период, на основе которых реализуются цели налогообложения. Также по бухгалтерской отчетности осуществляется проверка верности данных о размере, полноте и своевременности уплаты налогов.

Субъект налогообложения производит налоговый учет без помощи государства по принципу последовательности, означающем осуществление учета в соответствии с хронологией периодов. Правила, в соответствии с которыми осуществляется налоговый учет, содержатся в приказе об учетной политике или устанавливаются руководителем организации. При решении организацией диверсифицировать свою деятельность в учетной политике для целей налогообложения делаются соответствующие записи о принципах и порядке, передающие то, каким образом в учете отражаются данные виды деятельности.

Информация, полученная посредством налогового учета, должна отражать порядок формирования суммы доходов, расходов и их соотношение, учитываемых для целей налогообложения в текущем отчетном периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности налогу по расчетам с бюджетом. Одним из отличий налогового учета от бухгалтерского в том, что информация, полученная посредством налогового учета, является налоговой тайной [15, с. 113].

Главной целью деятельности любой коммерческой организации является получение прибыли. И тогда осуществление бухгалтерского учета становится средством выявления финансового результата деятельности, который является индикатором эффективности функционирования предприятия. Также размер прибыли является базой для расчета налога на прибыль. Форма ведения учета определяет показатели прибыли.

В бухгалтерском учете берется в расчет финансовый результат отчетного года и на основе этого итога происходит расчет размера текущего налога на прибыль. Полученная вследствие деятельности сумма прибыли или убытка умножается на действующую налоговую ставку – 20%, что приводит к созданию сумм условного дохода или условного расхода. Но данная сумма не является конечной, она корректируется на разницы сумм. При условии отсутствия разницы на полученную сумму будет произведена уплата налога. В случае если итогом года является убыток, образуют условный доход посредством произведения суммы убытка на процентную ставку налога.

Операция выглядит следующим образом [3, с. 97]:

Дебет Счет 68 «Расчеты по налогам и сборам»/Субсчет по расчету налога на прибыль Кредит Счет 99 «Прибыль и убытки»/ субсчет «Условный расход (доход) по налогу на прибыль» Полученная бухгалтерская прибыль, помноженная на 20%, определяется как условный расход по налогу на прибыль.

Операция проводится следующим образом:

Дебет Счет 68 «Расчеты по налогам и сборам»/Субсчет «Расчеты по налогу на прибыль» Кредит Счет 99 «Прибыль и убытки»/Субсчет «Убытки».

Но каков источник постоянных и временных разниц? Суть данного вопроса заключается в том, что не все доходы и расходы, учитываемые в бухгалтерском учете, отражаются в налоговом. Примером может послужить ситуация, в которой организация получает проценты с доли в уставном капитале другой организации. Данный вид дохода не будет признаваться в целях налогообложения. Причины постоянных отличий - постоянные налоговые обязательства и постоянные налоговые активы. Первые являются фактором возрастания суммы налога, вторые – ее снижения.

Операции по постоянным налоговым обязательствам выглядят следующим образом [3, с. 98]:

Дебет Счет 99 «Постоянное налоговое обязательство» Кредит Счет 68 «Расчеты по налогам и сборам»/ Субсчет «Расчеты по налогу на прибыль»

По постоянным налоговым активам:

Дебет Счет 68 «Расчеты по налогам и сборам»/ Субсчет «Расчеты по налогу на прибыль» Кредит Счет 99 «Прибыль и убытки»/ Субсчет «Постоянное налоговое обязательство»

При признании расходов или доходов в разные временные периоды, в обоих видах учета появляются временные разницы, которые делятся на вычитаемые и налогооблагаемые. Когда для налогового учета расходы признаются позже, а доходы – раньше, чем для бухучета, то это вычитаемые разницы. К примеру, убыток при продаже основных средств списывается в налоговом учете не сразу, а в течение срока полезного использования. Отложенный налоговый актив получается путем умножения вычитаемой временной разницы на 20%.

При начислении отложенного налогового актива образуются проводки:

Дебет Счет 09 «Отложенные налоговые активы» Кредит Счет 68 «Расчеты по налогам и сборам», а при списании: Дебет Счет 68 «Расчеты по налогам и сборам» Кредит Счет 09 «Отложенные налоговые активы» Налогооблагаемые разницы приводят к появлению сумм к доплате. Они получатся в результате признания расходов в налоговом учете раньше, а доходов – позже, чем в бухучете. Налогооблагаемые разницы х 20% - это налоговое отложенное обязательство.

Учет отложенные налоговые обязательства ведется следующим образом: при начислении Дебет Счет 68 «Расчеты по налогам и сборам» Кредит Счет 77 «Отложенные налоговые обязательства» Если отложенные обязательства уменьшается, то Дебет Счет 77 «Отложенные налоговые обязательства» Кредит Счет 68 «Расчеты по налогам и сборам». Необходимо запомнить, что текущий налог должен всегда соответствовать сумме налога, зафиксированного в сданной налоговой декларации. Также надо не забывать делать записи в бухучете о формировании условного расхода и условного дохода [3, с. 99].

Расходы помогают нам уменьшить базу, исходя из которой рассчитывается налог. Они вычитается из полученных организацией доходов, но не все расходы в налоговом учете можно записать. Налоговый учет является неотъемлемой частью бухгалтерского учета. Осуществление налогового учета может основываться на правилах бухгалтерского учета, когда порядки исчисления налоговой базы соответствуют друг другу.

Учетная политика призвана решать вопросы, связанные с определением налоговой базы по налогу на прибыль, с оценкой имущества, формированием налоговых обязательств перед бюджетом, распределением понесенных убытков между налоговыми периодами и формированием налоговой отчётности.

В первую очередь, при формировании учетной политики необходимо установить и обосновать основные аспекты налогового учета [5, с. 93]:

1. Основные способы ведения налогового учета.

2. Принципы и порядок организации налогового учета всех видов деятельности, осуществляемых налогоплательщиком.

3. Формы аналитических регистров.

4. Порядок организации налогового учета, в целом. Законодательно правила применения учётной политики для целей налогообложения регламентированы.

Налогоплательщик, в свою очередь, обязан применять учетную политику с момента государственной регистрации и до ликвидации. Однако, в период деятельности организации учетная политика для целей налогообложения может изменяться.

К этому может привести ряд обстоятельств [5, с. 94]:

1. Способы учета были усовершенствованы в организации.

2. Произошло масштабное преобразование условий деятельности организации.

3. Законодательство о налогах и сборах претерпело изменения, не позволяющие использовать принятую учетную политику для целей налогообложения и требующие ее корректировки. Налогоплательщики в своей деятельности вправе выбирать для себя, какой из способов ведения налогового учета будет наиболее удобен для них.

Рассмотрим, какими способами может осуществляться ведение налогового учета на предприятии [5, с. 94]:

1. Данные налогового учета могут формироваться на основе информации на счетах бухгалтерского учета. Этот вариант является наименее затратным для предприятия и обеспечивает максимальную интеграцию бухгалтерского и налогового учета. Так как регистры налогового учета составляются на основе первичных документов бухгалтерского учета, работники бухгалтерской службы могут самостоятельно вести налоговый учет. Следовательно, образование отдельного структурного подразделения в бухгалтерии для организации и ведения налогового учета нецелесообразно. Однако, применение данного способа возможно лишь при совпадении порядка и группировки отражения объектов учета и хозяйственных операций.

2. Бухгалтерский и налоговый учет могут вестись в параллельном режиме, с использованием комбинированных регистров. Накопление информации для определения налоговой базы по налогу на прибыль происходит только с помощью регистров налогового учета. Преимуществом этого варианта ведения учета является формирование налоговой базы непосредственно из налоговых регистров. Поскольку регистры формируются непосредственно по первичным учетным документам, значительно сокращается вариант допущения ошибок в налоговом учете. Однако такой способ приводит к дублированию учетной работы и увеличению объемов документов. Кроме того, данный вариант предполагает организацию специальной службы, которая будет заниматься всеми вопросами, связанными с налогообложением.

3. Еще один способ предполагает ведение налогового учета по правилам налогового законодательства, предоставляющего больше свободы, чем бухгалтерское. Предприятие самостоятельно организует налоговый учет, обычно с использованием аналитических регистров, в которых ведутся записи налогового учета по правилам бухгалтерии. Применение такого независимого и самостоятельного налогового учета нецелесообразно на средних и крупных предприятиях. Это требует огромных финансовых затрат, поскольку необходимым становится создание специальных структурных подразделений и привлечение высококвалифицированных специалистов в области налогового учета. Подобный подход к организации налогового учета на предприятии должен сопровождаться абсолютно новым графиком документооборота, новым порядком обработки и хранения первичных документов и другими подходами к ведению учёта.

При выборе способа ведения учета необходимо обратить внимание не только на их достоинства и недостатки. Кроме того, организации необходимо помнить об основной цели ведения налогового учёта – правильном формировании налоговой базы по налогам. Любое предприятие в своей деятельности должно составлять адекватную налоговую отчетность и планомерно отчислять налоговые платежи в бюджет. При отсутствии такой стратегии, организация не сможет стабильно развиваться и функционировать. Законодательство с каждым годом ужесточает наказания за неисполнение и несвоевременное исполнения своих обязательств перед бюджетом, поэтому именно от верной и рациональной организации налогового учета зависит деловая репутация предприятия и его финансовое благополучие без соответствующих споров и конфликтов с государством.

Переход России к системе рыночных отношений явился отправной точкой для развития новых, не существовавших или же не закрепленных ранее законодательно механизмов. Развитие большинства из них продолжается и по настоящее время. Вопрос совершенствования системы налогового законодательства стоит особенно остро.

Изменения, вступившие в силу с 1 января 2018 года, коснулись важных вопросов, связанных с налогом на прибыль, учетом расходов на научно-исследовательские и опытно-конструкторские работы (НИОКР), льготами по налогу на имущество и т.д.

Во-первых, с 1 января 2018 года изменился состав доходов, которые не учитываются при определении суммы налога на прибыль [10, с. 48]:

- имущественные права на результаты интеллектуальной деятельности, которые определяются в ходе проведения инвентаризации с 1 января 2018 года по 31 декабря 2018 года;

- невостребованные дивиденды, которые восстановлены в составе нераспределенной прибыли;

- имущество, полученное в качестве вклада в имущество организаций, в том случае, если учредительными документами установлено внесение такого вклада. При этом следует учитывать, что вклад в имущество организации, начиная с 2018 года, который увеличивает размер чистых активов, необходимо включать в сумму доходов;

- поручительства (гарантии), которые получены безвозмездно при сделках между российскими небанковскими организациями.

Во-вторых, изменения в налоговом законодательстве коснулись и учета расходов на научно-исследовательские и опытно-конструкторские работы (НИОКР).

В составе расходов по НИОКР возможно учитывать [10, с. 49]:

- страховые взносы, начисленные на заработную плату сотрудников, которые участвуют в НИОКР;

- премии, надбавки, поощрительные выплаты и т.д.;

- расходы, необходимые для приобретения прав на результаты интеллектуальной деятельности, которые применяются для целей НИОКР.

В-третьих, был дополнен перечень операций, освобожденных от уплаты налога на добавленную стоимость (НДС): материальные ценности, переданные из государственного резерва их хранителям не подлежат обложению НДС в том случае, когда их передача необходима для освежения или замены государственного резерва. При этом, если в дальнейшем эти ценности продаются хранителями, то НДС уплачивается.

В-четвертых, изменилась форма книги учета доходов и расходов при упрощенной системе налогообложения. В данной книге появился новый раздел, в котором отражаются суммы торгового сбора. В-пятых, изменился порядок применения льгот по налогу на имущество организации, теперь данные льготы могут применяться только в том случае, если они предусмотрены региональными законами.

К данным льготам относят [10, с. 49]:

- льготы по движимому имуществу, принятому на учет после 1 января 2013 года;

- льготы по объектам, обладающим высокой энергетической эффективностью;

- льготы по имуществу, расположенному в российской части Каспийского моря.

Данные новации свидетельствуют о том, что государство стремится совершенствовать систему налогового учета, оказывая при этом огромное внимание малому и среднему предпринимательству. Среди представленных новаций заметна тенденция к упрощению системы ведения бухгалтерского и налогового учета, что весьма положительно для предпринимателей. Это позволяет сосредоточить внимание на более значительных вопросах, таких как эффективность деятельности организаций, финансовое состояние, конкурентоспособность и доходность деятельности субъекта малого предпринимательства.

2.2. Значение и роль бухгалтерского и налогового учета хозяйствующих субъектов

Построение качественной и комплексной учетно-аналитической системы в деятельности организации является существенным элементом обеспечения эффективности её функционирования. Данные и информация учетно-аналитической системы предприятия являются основной для принятия управленческих решений в области повышения эффективности хозяйственно-экономической деятельности организации.

Учетно-аналитическая система компании в свою очередь строится на трёх основных китах, а именно:

- бухгалтерский финансовых учет;

- бухгалтерский управленческий учет;

- налоговый учет.

Рассмотрим особенности организации, сравнительную характеристику и значения бухгалтерского и налогового учета организации.

В первую очередь отметим, что ведение бухгалтерского учета является обязательным условием осуществления коммерческой деятельности предприятия. Основным предназначением ведения бухгалтерского учета является формирование и агрегирования информации о доходах, расходах, активах и пассивах компании. Данная информация является основным источником для формирования показателей внешней бухгалтерской отчетности компании.

Рисунок 3 - Укрупненная схема функционирования бухгалтерского и налогового учета в организации

Таким образом, на основе материалов рисунка 1 можно сделать вывод о том, что бухгалтерский и налоговый учет хоть и не являются составными частями друг друга, но существенно пересекаются в процессе формирования общей учетно-аналитической и отчетной базы организации. Основные отличительные особенности функционирования налогового и бухгалтерского учета в организации представим в таблице 1.

Таблица 1 - Основные отличительные особенности функционирования налогового и бухгалтерского учета в организации

|

Критерий сравнения |

Бухгалтерский финансовый учет |

Налоговый учет |

|

Обязательность ведения данной формы учета |

Носит обязательный характер |

Носит обязательный характер |

|

Пользователи информации |

Собственники компании, иные внешние заинтересованные лица |

Органы налогового контроля |

|

Цель |

Предоставление максимально полной информации о состоянии имущества и капитала компании |

Правильность формирования информационной базы для расчета налога на прибыль компании |

|

Измерители учет |

Денежные, натуральные, трудовые и иные |

Только денежные |

|

Двойная запись |

Основан на использовании двойной записи |

В использовании двойной записи нет необходимости |

|

Нормативно-правовое обеспечение |

№402-ФЗ «О бухгалтерском учете» |

Налоговый кодекс |

|

Форма выведения информации |

Бухгалтерская финансовая отчетность и её основные формы |

Налоговые декларации |

Основным предназначение налогового учета в организации является аккумуляции данных и сведений о доходах и расходах предприятия, которые служат основой для формирования финансового результата и, следовательно, осуществления платежей по налогу на прибыль.

Таким образом, можно сделать вывод о том, что одной из основных общих черт налогового и бухгалтерского учета в деятельности организации является их ярко выраженная внешняя направленность, то есть основными пользователями информации данных видов учета являются внешние сторонние субъекты.

Качественное построение налогового и бухгалтерского учета в деятельности организации обладает наивысшим уровнем актуальность для обеспечения результативности протекающих в ней хозяйственно-экономических процессов.

Основные направления актуализации значимости и роли бухгалтерского и налогового учета для функционирования организации отражаются в следующих положениях [8, с. 15]:

- служат основным методом аккумуляции информации о движении финансовых, материальных и информационных потоков на предприятии;

- являются основной для формирования информационно-аналитической базы при принятии управленческих решений в области повышения результативности хозяйственно-экономической деятельности организации;

- входят в перечень основных источников информации, которые являются обязательными для определенного круга её пользователей;

- являются гарантом объективности, достоверности и полноты отражения всех хозяйственных операций, что служит основой для легитимности и прозрачности деятельности предприятия.

Если ранее в системе хозяйственного учета традиционно выделяли оперативный, бухгалтерский, статистический учет, то в настоящее время значительной составляющей стал налоговый учет. В настоящее время одна из наиболее обсуждаемых проблем – это перспективы взаимоотношений бухгалтерского и налогового учета. Конечно, в настоящее время накоплен некоторый опыт в организации системы налогового учета на предприятиях, однако точки зрения разных авторов о взаимодействии бухгалтерского и налогового учета по-прежнему отличаются.

В мировой практике существуют два основных подхода к формированию налоговой базы – по бухгалтерскому учету и по налоговому учету. В России до 2002 года существовал один бухгалтерский учет. С 1 января 2002 года в связи со вступлением в действие главы 25 Налогового Кодекса РФ «Налог на прибыль организации» появился и налоговый учет. Но для того, чтобы понять причины выделения налогового учета в отдельную систему, следует обратиться к истории [8, с. 16].

В отечественной практике налогоплательщики все чаще сталкиваются с проблемой правильного определения объекта налогообложения. Это связано, прежде всего, с постоянными изменениями, вносимыми в налоговое законодательство, со сложностью и неоднозначностью трактовок некоторых положений нормативных актов. Коммерческие организации различных сфер деятельности и масштабов: от микро предприятий до холдинговых объединений стремятся максимально использовать налоговые льготы, что создает определенные проблемы, связанные с увеличением различий между налоговым и бухгалтерским учетом. Поэтому вопросы организации налогового учета становятся все более актуальными.

Налоговый учет – это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ.

С вступлением в силу главы 25 Налогового кодекса Российской Федерации «Налог на прибыль организаций» у организаций - налогоплательщиков появилась обязанность вести не только бухгалтерский учет, но и налоговый учет с целью отражения полной и достоверной информации при исчислении налога на прибыль [1].

Статьи 313-333 главы 25 НК РФ дают понятие, определяют сущность, цели и задачи налогового учета организаций. Основной целью здесь декларируется необходимость корректного формирования доходов и расходов организации с целью исчисления суммы налога на прибыль, и соответственно, обоснованного заполнения декларации по налогу на прибыль организаций.

На протяжении последних десяти лет ученым миром предпринимались попытки сближения налогового учета с бухгалтерским, так появились разные модели, обеспечивающие «встроенность» нового вида учета в традиционную систему бухгалтерского учета. Однако ни одна из представленных моделей не дает искомого результата.

Таким образом, проблема по-прежнему остается актуальной, несмотря на появление новых взглядов на ситуацию.

Положение усугубляется тем, что введение налогового учета, как самостоятельного направления в традиционную учетную практику, вызвало волну недовольства и критики со стороны представителей бухгалтерской профессии, большей частью среди главных бухгалтеров крупнейших российских предприятий, что обусловлено следующими отрицательным последствиями принятия такого решения [12, с. 134]:

- для организации налогового учета на предприятии требуются дополнительные финансовые затраты;

- ошибки в налоговом учете влекут за собой несоизмеримо большее наказание (санкции), чем ошибки в бухгалтерском учете, в результате меняются приоритеты у практикующих бухгалтеров;

- в итоге возникают предпосылки к ликвидации традиционной системы бухгалтерского учета.

Особенностью налогового учета является то, что экономические субъекты самостоятельны в выборе форм и методов ведения налогового учета. Законодательно закреплено, что налогоплательщик сам вправе выбирать, исходя из целей и задач своей деятельности, порядок ведения налогового учета, а также способы оптимизации системы налогообложения, единственное условие здесь состоит в том, чтобы адекватно отразить это в своей учетной политике. Кроме того, в Налоговом Кодексе не закреплен перечень фактов хозяйственной деятельности, которые следует отражать в налоговом учете.

Таким образом, при ведении налогового учета экономические субъекты более свободны в своем выборе, в отличие от ведения бухгалтерского учета, который жестко регулируется законодательно. Еще одной проблемой, связанной с параллельным ведением бухгалтерского и налогового учета, стала противоречивость итоговой (исходящей) информации этих двух видов учета. Поясним, бухгалтерский учет традиционно направлен на создание привлекательного экономического имиджа организации для инвесторов, кредиторов, банков, целью которого является высокий показатель платежеспособности экономического субъекта. Потенциальных деловых партнеров интересует, в первую очередь, прибыль организации – чем она больше, тем выше платежеспособность организации, и соответственно, организация становится более интересной в плане инвестирования и кредитования [12, с. 136].

В рамках налогового учета увеличение прибыли становится крайне невыгодно организации, так как это влечет за собой увеличение суммы начисленного налога и снижение чистой прибыли экономического субъекта. Из всего этого следует, что профессиональная заинтересованность, которая заключается в занижении налоговой базы при расчете налога на прибыль в рамках налогового учета, противоречит принципу осмотрительности, трактующему необходимость увеличения прибыли, что характерно для бухгалтерского учета, с целью обеспечения экономической привлекательности организации для контрагентов .

На практике параллельное ведение бухгалтерского и налогового учета часто приводит к бухгалтерским ошибкам при исчислении сумм налогов, и соответственно, к занижению обязательных налоговых платежей, поступающих в бюджеты разных уровней. Среди бухгалтеров распространено мнение о необходимости отмены существующего выделения налогового учета в отдельное направление, в целях упрощения традиционного бухгалтерского учета финансово-хозяйственной деятельности предприятия.

Однако Международные стандарты финансовой отчетности (МСФО) четко определяют порядок исчисления налога на прибыль организаций - не только на основе показателей, формируемых в системе бухгалтерского учета, но и на основе данных налогового учета. Поэтому отмена налогового учета как вида учета с его методикой и методологией, в принципе невозможна.

В Основных направлениях налоговой политики РФ на 2017 год и плановый период 2018 - 2019 гг.в части налога на прибыль установлена возможность переноса убытков в размере не более 30% налоговой базы отчетного периода, рассчитанной без учета переноса убытков прошлых лет. При этом отменяется ограничение срока переноса убытков 10 годами. Конкретные предложения по сближению налогового и бухгалтерского учетов в данном документе отсутствуют.

Следует отметить, что в 2015-2016 годах были сделаны шаги к сближению бухгалтерского и налогового учета: был уточнен порядок учета доходов и расходов при совершении имущественных операций, право на осуществление которых подлежит государственной регистрации. Ситуация позволяет думать, что это первый, но далеко не последний шаг в деле сближения бухгалтерского и налогового учета.

В заключение хотелось бы отметить, что такое сближение двух видов учета, безусловно, положительно скажется на эффективности учета в целом и одновременно усилит его контрольные функции, так как контроль за деятельностью экономического субъекта со стороны налоговых органов за достоверностью и качеством представляемой бухгалтерской отчетности непременно усилится. В настоящее время актуальна проблема сближения бухгалтерского и налогового учета. Для того чтобы эффективно использовать ресурсы и активы фирмы (компании), контролирования такого применения, весьма ценны достоверные сведения о наличии, движении и применении данных активов фирмы (компании). Бухгалтерский учет формирует эти сведения. По этой причине, немаловажно, чтобы налоговый и бухгалтерский учет были в предельно тесной связи и никак не имели значительных различий между собой. Но, к сожалению, на сегодняшний день система налогового учета далека от учета бухгалтерии [12, с. 138].

Одним из самых простых методов сближения бухгалтерского и налогового учета - является фиксирование в учетной политике схожих способов амортизации основных средств (ОС). Такого рода метод подойдет для большого количества организаций (предприятий). В налоговом учете существует два способа начисления амортизации: линейный и нелинейный. В бухгалтерском же учете насчитывается четыре данных метода: линейный, метод уменьшения остатка, способ списания пропорционально объему выпускаемой продукции, а также способ списания по сумме чисел лет срока полезного использования (СПИ). Особому вниманию удостоено рассмотрение отличительных черт такого термина, как «срок полезного использования» или как иначе его именуют сроком полезной службы объекта ОС организации. В бухучете способ списания по сумме чисел лет срока полезного использования определяется организацией при принятии ОС к учету обособленно, самостоятельно.

При этом при определении данного метода бухгалтерского учета следует отталкиваться с таких факторов, как [18, с. 134]:

- прогнозируемого времени использования ОС;

- ограничений технического, нормативно-правового, а также и иного характера;

- прогнозируемого времени физического износа объекта, который находится в зависимости от того, как усиленно станет применяться ОС.

Таким образом, собственность, еще не вошедшее в роль производственной, административной либо другой деятельности компании оказывается на 11, 21, а то и на 32 экономичнее, в связи с тем, какая доля амортизационной премии будет использована. А, следовательно, что сумма, которая была установлена во время принятия объекта к учету (с применением амортизационной премии), не постоянно будет в соответствии рыночной цены основного средства. Поэтому различие среди амортизационными суммами в концепциях бухгалтерского и налогового учета не будет, в случае если будут использоваться несколько законов.

Первый, для обоих видов учета будет использован именно линейный способ начисления амортизации. Второй, если не будут применяться специальные коэффициенты. Третий, амортизационная премия не обязана играть какую-то роль при принятии объекта к учету. И конечно четвертое, СПИ обязан быть установлен в соответствии с НК РФ, это значит, что основе должна быть систематизация объектов основных средств, которые обычно включены в амортизационные группы.

В заключение следует отметить, что сближение систем бухгалтерского и налогового учета невозможно и ненужно, поскольку в современных условиях с помощью компьютерных технологий возможно использование единой информационной базы первичных документов, на основе которой возможно автоматизированное ведение и бухгалтерского, и налогового учета. То есть постепенно снижается трудоемкость от ведения одновременно двух видов учета. А существование отдельно налогового и бухгалтерского учета необходимо, так как они преследуют разные цели. Так, основная цель бухгалтерского учета – вызвать интерес инвесторов, кредиторов, показывая прибыльность организации, а у налогового учета – предоставить достоверную информацию об этой прибыли в налоговые органы. Однако с увеличением прибыли растут и налоги, что существенно занижает чистую прибыль организации. Поэтому будущее налогового учета предопределено – существование его как отдельной от бухгалтерского учета системы.

3. Совершенствование и перспективы развития налогового учета

3.1. Совершенствование методики налогового учета

Как показывает практика, не все налогоплательщики уделяют должное внимание постановке и методике ведения налогового учета. Отсутствие или неверная организация и ведение налогового учета могут привести к значительным доначислениям налога на прибыль, налоговым и административным санкциям, начислению пеней.

На практике бухгалтеры пытаются использовать разные подходы к организации и ведению налогового учета. Например, существует такой вариант, когда создается отдельный налоговый план счетов или к бухгалтерскому плану счетов дополнительно вводятся «налоговые» счета, на которых доходы и расходы учитываются в разрезе требований главы 25 НК РФ.

Записи на налоговых счетах производятся по правилам, предусмотренным для забалансовых счетов бухгалтерского плана счетов. Обороты и остатки по этим счетам не отражаются в регистрах бухгалтерского учета и бухгалтерской отчетности. В этом случае бухгалтер может при проведении какой-либо операции в бухгалтерском учете одновременно делать запись по соответствующему субсчету налогового счета. Аналитическими регистрами налогового учета в этом случае будут являться карточки или журналы-ордера по налоговым счетам за отчетный (налоговый) период, если они будут содержать реквизиты, перечисленные в ст. 313 НК РФ [1]. Такой способ удобен бухгалтерам, ведущим автоматизированный учет с использованием бухгалтерских программ. Они должны добавить в схемы бухгалтерских проводок к хозяйственным операциям дополнительные проводки по налоговым счетам и составить новые алгоритмы хозяйственных операций в тех случаях, когда бухгалтерский и налоговый учет одних и тех же операций ведется по-разному.

Как показывает практика, сложилась и такая форма учета, когда налоговый учет подменяет собой бухгалтерский. Здесь формируются только регистры для расчета налога на прибыль, а регистры, составленные в соответствие с нормами бухгалтерского учета, отсутствуют. В целом же все применяемые в настоящее время методы ведения налогового учета являются разновидностями двух систем. В основу первой системы положен принцип максимального сближения налогового учета с существующей в организации системой бухгалтерского учета. При втором варианте ведения налогового учета организуется отдельное подразделение, занимающееся исключительно вопросами налогового учета. В этом случае налоговый учет ведется обособленно от бухгалтерского исключительно на основании первичных документов (включая справки бухгалтера) [18, с. 138].

Последний вариант ведения налогового учета могут себе позволить только крупные предприятия, поскольку организация обособленного подразделения для ведения налогового учета требует существенных финансовых вложений. Необходимо разрабатывать регистры налогового учета для каждой хозяйственной операции. Одну и ту же операцию нужно будет одновременно фиксировать как в регистрах бухгалтерского, так и в регистрах налогового учета. Совершенно очевидно, что ведение налогового учета в этом случае должно осуществляться с использованием средств вычислительной техники на базе специально созданного для этих целей программного обеспечения. Безусловно, ведение двойного учета является чрезвычайно трудоемким. Поэтому наиболее оптимальным в современных условиях видится комбинированный метод, который предполагает использование отдельных регистров на тех участках налогового учета, которые отличны от участков бухгалтерского. При разработке такой системы ведения учета, прежде всего, нужно четко определить, в чем правила налогового и бухгалтерского учета одинаковы, а в чем они различаются. Затем нужно, проанализировав нормы главы 25 НК РФ и требования законодательства о бухгалтерском учете, с целью сближения налогового и бухгалтерского учета разработать учетную политику (как для целей бухучета, так и для целей налогообложения) и организовать бухгалтерский учет таким образом, чтобы его данными можно было воспользоваться в налоговом учете». Другими словами, по возможности максимально сблизить бухгалтерскую и налоговую учетную политику: установить одинаковые способы амортизации основных средств и нематериальных активов, списания материально-производственных запасов в производство, определения производственной себестоимости продукции, оценки незавершенного производства и готовой продукции на складе и т. д. Тогда многие операции, отраженные в бухгалтерском учете, будут без изменения участвовать в расчете налога на прибыль. «Данные бухгалтерского учета хозяйственных операций могут непосредственно использоваться при формировании суммы доходов и расходов для целей налогообложения прибыли только на тех участках учета, где требования налогового законодательства и бухгалтерского учета соответствующих операций являются одинаковыми. А именно когда доходы и расходы признаются при формировании налоговой базы по налогу на прибыль и прибыли по бухучету в одном отчетном периоде и в одинаковых размерах. В таких случаях создание специальных налоговых регистров нецелесообразно и в налоговом учете могут использоваться данные бухгалтерского учета. Однако зачастую требования налогового законодательства не совпадают с требованиями законодательства о бухгалтерском учете» [18, с. 141].

При построении системы налоговых регистров целесообразно ориентироваться на форму декларации по налогу на прибыль, так как наиболее удобной представляется та система налоговых регистров, которая позволяет легко формировать необходимые отчетные данные. «Поэтому одним из эффективных вариантов совершенствования налогового учета является разработка системы налоговых регистров, по данным которых автоматически заполнятся налоговая декларация. В результате трудоемкость ведения налогового учета не только не увеличится, но наоборот, уменьшится, так как меньше времени будет уходить на формирование налоговой декларации, и данные налогового учета будут систематизированы в отдельных регистрах, что делает «прозрачным» процесс формирования налоговой базы по налогу на прибыль, позволит довольно просто выявлять и исправлять возможные ошибки в определении налоговых показателей, без особых затруднений подтверждать правильность расчета строк декларации и т.д. В таких случаях очень эффективным является использование компьютерных программ, которые позволяли бы переносить данные из регистров бухгалтерского учета в налоговые регистры [18, с. 144]».

Переход России к системе рыночных отношений явился отправной точкой для развития новых, не существовавших или же не закрепленных ранее законодательно механизмов. Развитие большинства из них продолжается и по настоящее время. Вопрос совершенствования системы налогового законодательства стоит особенно остро. Изменения, вступившие в силу с 1 января 2018 года, коснулись важных вопросов, связанных с налогом на прибыль, учетом расходов на научно-исследовательские и опытноконструкторские работы (НИОКР), льготами по налогу на имущество и т.д. Во-первых, с 1 января 2018 года изменился состав доходов, которые не учитываются при определении суммы налога на прибыль:

- имущественные права на результаты интеллектуальной деятельности, которые определяются в ходе проведения инвентаризации с 1 января 2018 года по 31 декабря 2018 года;

- невостребованные дивиденды, которые восстановлены в составе нераспределенной прибыли;

- имущество, полученное в качестве вклада в имущество организаций, в том случае, если учредительными документами установлено внесение такого вклада. При этом следует учитывать, что вклад в имущество организации, начиная с 2018 года, который увеличивает размер чистых активов, необходимо включать в сумму доходов;

- поручительства (гарантии), которые получены безвозмездно при сделках между российскими небанковскими организациями.

Во-вторых, изменения в налоговом законодательстве коснулись и учета расходов на научно-исследовательские и опытно-конструкторские работы (НИОКР). В составе расходов по НИОКР возможно учитывать:

- страховые взносы, начисленные на заработную плату сотрудников, которые участвуют в НИОКР;

- премии, надбавки, поощрительные выплаты и т.д.;

- расходы, необходимые для приобретения прав на результаты интеллектуальной деятельности, которые применяются для целей НИОКР.

В-третьих, был дополнен перечень операций, освобожденных от уплаты налога на добавленную стоимость (НДС): материальные ценности, переданные из государственного резерва их хранителям не подлежат обложению НДС в том случае, когда их передача необходима для освежения или замены государственного резерва. При этом, если в дальнейшем эти ценности продаются хранителями, то НДС уплачивается.

В-четвертых, изменилась форма книги учета доходов и расходов при упрощенной системе налогообложения. В данной книге появился новый раздел, в котором отражаются суммы торгового сбора.

В-пятых, изменился порядок применения льгот по налогу на имущество организации, теперь данные льготы могут применяться только в том случае, если они предусмотрены региональными законами. К данным льготам относят:

- льготы по движимому имуществу, принятому на учет после 1 января 2013 года;

- льготы по объектам, обладающим высокой энергетической эффективностью;

- льготы по имуществу, расположенному в российской части Каспийского моря.

Данные новации свидетельствуют о том, что государство стремится совершенствовать систему налогового учета, оказывая при этом огромное внимание малому и среднему предпринимательству. Среди представленных новаций заметна тенденция к упрощению системы ведения бухгалтерского и налогового учета, что весьма положительно для предпринимателей. Это позволяет сосредоточить внимание на более значительных вопросах, таких как эффективность деятельности организаций, финансовое состояние, конкурентоспособность и доходность деятельности субъекта малого предпринимательства.

3.2. Перспективы развития налогового учета

Идеальная налоговая система – практически утопическая история. Несмотря на то, что механизм налогообложения существует очень давно, практически всегда возникали вопросы по условиям, размерам сумм и прочим аспектам в первую очередь у налогоплательщиков. Данный феномен присутствовал во все времена, во всех странах на протяжении различных исторических периодов. Такие условия также не обошли и Россию.

Российской системе налогообложения и, как следствие, налоговому учету, необходимо непрерывное совершенствование. Финансовые связи, возникающие среди экономических субъектов в отношении начисления и уплаты налогов, определили появление налогового учета. Налоговый учет был выведен из системы бухгалтерского учета так как присутствовали несоответствия в определении признания некоторых взглядов в событиях хозяйственной жизни, различающиеся в двух учетах. Это произошло непосредственно при подготовке первой части Налогового кодекса Российской Федерации. Налоговый учет получил официальный статус после введения в действие Федерального закона № 110-ФЗ от 06.08.2001 главы 25 «Налог на прибыль организаций» [1].

Определение налогового учета содержится в Налоговом Кодексе Российской Федерации. Цель налогового учета заключается в создании достоверной и проверенной информации о проводимых налоговых мероприятиях, общем порядке учета. Эти данные требуются для целей налогообложения проводимых в организации хозяйственных операций, которые совершаются в течение отчетного (налогового) периода. Помимо этого, такой информацией снабжаются непосредственно пользователи – и внутренние, и внешние, которые контролируют своевременность и полноту поступлений налоговых платежей в государственный бюджет.

Общий порядок по ведению данного вида учета показывается налогоплательщиком в специальном документе – учетной политике для целей налогообложения. Процедура его создания подразумевает составление и последующее исполнение приказа или распоряжения, санкционированного руководителем организации. Государственные органы не имеют права определять единоличные формы для налоговых документов.

Вся система налогового учета устанавливается налогоплательщиком непосредственно самостоятельно, учитывая некоторые принципы. Например, принцип последовательности осуществления налоговых правил. Данные нормы применяются к налоговым периодам хронологически – от ближайшего к последующему [7, с. 92].

Налоговый учёт в настоящее время квалифицируется присутствием свода законодательных норм, которые располагаются в главе 25 Налогового Кодекса Российской Федерации и рекомендаций по их исполнению. Но в то же время на практике по-прежнему остаются несовершенные мероприятия по его ведению. На протяжении истории на государственном уровне присутствовали две противостоящие друг другу задачи – увеличение поступления денежных средств в бюджет страны, путем налогов и сокращение налогового давления на своих резидентов. В таком случае всегда будет происходить реформирование налогового учета и всей системы налогообложения.

Можно рассмотреть укрупнение управляющей функции налогов, ориентированную непосредственно на выстраивание диалога между государством и коммерческими структурами – взаимосвязь интересов государства и предпринимателей, проведение грамотной экономической политики в регионах, ликвидирование противоречий в налоговых вопросах в действующих системе и законодательстве и, разумеется, проведение стимуляции товаропроизводителей, заключающееся в разработке и внедрении допустимых льгот, субсидий, создании условий.

Нельзя не отметить случай, о имеющимся глобальном расхождении в отношении специфики документации, произведенной Министерством финансов Российской Федерации и существующими положениями в налоговом законодательстве РФ. Существующие отклонения содержатся в частности, в вопросах классификации доходов и расходов предприятий, по-разному происходит их признание в обоих существующих учетах. Расхождения также существуют в методах начисления амортизации нематериальных активов, основных средств, имеют место быть отклонения в систематизировании сроков амортизируемого имущества. Также присутствуют расхождения в принципах оценивания незавершенного производства, основных средств, материально-производственных запасов. Есть несоответствие в определении расходов текущих периодов, в частности, в порядке их отнесения и обнаружения определенной части, которая должна приниматься в учете [7, с. 94].

Исходя из этого, требуется подготовить организационные и методологические основания, которые абсолютно соответствовали и содержали бы максимальную вероятность, с самыми низкими потерями – временными и финансовыми, вести налоговый учет. Вследствие этого затронутая тема должна быть квалифицирована как важная и актуальная.

По мнению экспертов, многообещающим изменением налогового законодательства и, как следствие, налогового учета является замена структуры налогового потенциала и системы управления налогообложением, сопровождаемое обнаружением в наибольшей степени негативных направлений развития экономики и разработкой программы их устранения.

Некоторые, стоящие на повестке дня, направления реформирования налоговой системы посредством преобразования системы налогового учета [7, с. 96]:

1) Постепенное уравнивание условий уплаты налогов для всех членов общества и, как следствие, увеличение уровня справедливости налогообложения в целом. Устранение некоторых неэффективных налогов и сборов, пагубно влияющих на финансовую деятельность субъектов.

2) Постепенный бойкот определенных налогов, использующихся для обложения прироста прибыли коммерческих организаций и их показателей – выручки, заработной платы, дополнительных инвестиций. Данное изменение налоговой структуры создаст условия для прихода денежных средств, например, для модернизации производства, увеличения инвестиций.

3) Определение единого перечня налогов и сборов и, как следствие, общее упрощение всей налоговой системы и учета. Высокие темпы распространения МСФО лишний раз идентифицируют несоответствие бухгалтерского и налогового учётов, потому что международные стандарты финансовой отчетности не позволяют допускать никаких послаблений в налогообложении. Исторический опыт подсказывает, что раздел бухгалтерского и налогового учетов происходил в итоге в разных периодах истории, во всех экономических структурах разных стран.

Отделение налогового учета от бухгалтерского совершенно осознано. По этому вопросу существует несколько взаимосвязанных причин. Первостепенной из них является крупный разрыв в раскрытии финансовых данных по формированию необходимой информации, требующейся для принятия стратегических решений. Налоговые учреждения ставили во главу угла возможность корректировки приходящих налогов в бюджет посредством изменения налогооблагаемой базы.

Результатом этого стало отдельное ведение параллельного налогового учёта. Неодинаковые задачи призывали пользоваться не только различными, но и вовсе противоположными регулятивными основами. В конечном итоге главная информация, предоставляемая в бухгалтерский и налоговый учет, зачастую оказывается противоречивой, как и требования, предъявляемые к ней. Но при этом в рассматриваемой схеме учета в целом стали затруднены основополагающие принципы – подсчет доходов, расходов, остальных объектов. Для их решения вынуждено появляются дополнительные расходы. В целом, это затягивает общий процесс, дает почву для появления неточностей при подсчете сумм налогов и исчисления налоговой базы. В результате имеют место быть появляющиеся задолженности, как результат неполноценного поступления в бюджет обязательных взносов.

Сейчас компетентными государственными органами ведется активная работа, направленная на обнаружение всего комплекса несоответствий, которые присутствуют в обоих учетах. Ведутся процессы по их ликвидированию и перспективной подготовке правил по исследованию и измерению налоговой базы. Такие правила должны быть идентичны правилам, использующимся в бухгалтерском учете. Основной постулат в этом занятии характеризуется в приверженности выбранной концепции, а именно – налоговому учету требуется соответствовать бухгалтерскому, путем повторения основополагающих принципов, набора правил, содержащихся в бухгалтерском. В такой ситуации будет нужным заметить, что сам бухгалтерский учет в настоящее время ориентируется на соответствие требованиям и правилам МСФО (международных стандартов финансовой отчетности).

В 2014 году были осуществлены некоторые поправки в налоговом законодательстве. Часть из них выглядят следующим образом: организациям – плательщикам налогов стало позволено относить на понесенные затраты стоимость имущества, которое ранее не являлось амортизируемым, в период превышающим один отчетный период, учитывая лишь только СПИ (срок полезного использования) данного имущества. Это изменение в законодательстве разрешает организациям, как и в бухгалтерском учете, осуществлять постепенное, поэтапное списание малоценного имущества. Еще одна трансформация совершена в отношении разниц, возникающих в учете. Так, понятие «суммовых разниц» было убрано. А те разницы, которые возникают в сфере сделок, которые проходят с участием иностранных валют и обязательств, возникающих по ним, стали именоваться курсовыми. Также реформирование коснулось убытка от уступки права требования. Все изменения, связанные с ним, сейчас можно включать непосредственно в расходы по налогу на прибыль. Не последнюю роль в вопросе обоюдного сближения обоих учетов – бухгалтерского и налогового, играют и сами организации. Это происходит в тот момент, когда составляются учетные политики для каждого из вышеуказанных учетов.

Примерный список существенных вопросов, которые затрагивают основные принципы бухгалтерского и налогового учетов в вопросе хозяйственной жизни организации, их представления и выражения [16, с. 489]:

- отображение сумм переоценки внеоборотных активов;

- создание и регулирование оценочных резервов и обязательств;

- анализ активов;

- оценка незавершенного производства, готовой и отгруженной продукции (товаров, работ, услуг).

Вопрос сближения налогового и бухгалтерского учетов остается первостепенным. Успешное выполнение озвученных вопросов и поставленных задач, содержащиеся в статье предоставит возможность сокращения рисков и расходов на получение информации. Такие решения позволят непосредственно увеличить достоверность и полноту получаемых данных, необходимых для финансовой и налоговой отчетности. В конечном результате необходимость ведения параллельного налогового учёта будет понижена, в дальнейшем исключена.

ЗАКЛЮЧЕНИЕ

На современном этапе налогового реформирования налоговый учет стал неотъемлемой частью всего учета организации. С момента принятия первого Налогового Кодекса, в налоговой политике государства произошли значительные изменения. После вступления в действие 01.01.2002 года Главы 25 «Налог на прибыль организаций» механизм налогообложения прибыли претерпел значительные изменения. Обязательным для предприятий стало ведение налогового учета для дальнейшего исчисления налога на прибыль организаций.

На любом предприятии организация налогового учёта начинается с разработки порядка ведения данного учёта. Этот порядок закрепляется в приказе об учётной политике организации для целей налогообложения. Учетная политика для целей налогообложения представляет собой выбранную налогоплательщиком совокупность способов определения и признания доходов и расходов, а также иных показателей, необходимых для формирования достоверной информации о прибыли организации в налоговой декларации.

Понятие и сущность налогового учета, как экономической категории, достаточно полно отражены в налоговом законодательстве. Однако разработка единых рекомендаций по его организации и ведению крайне затруднительна. Это напрямую зависит от сферы деятельности предприятия, от структуры и масштабов деятельности, от применяемой системы налогообложения, от состояния системы бухгалтерского учета, внутреннего и внешнего контроля и других факторов.

Таким образом, можно сделать вывод о том, что бухгалтерский и налоговый учеты являются ключевыми составными элементами учетно-аналитической системы организации. При этом важно понимать, что налоговый учет не является составной частью бухгалтерского финансового учета, не дополняет его, а выполняет свои собственные функции и задачи, тесно взаимодействуя с первым.

Основным предназначением налогового учета в организации является прежде всего правильность формирования информационной базы для расчета налога на прибыль компании. Главной задачей бухгалтерского учета в организации является предоставление максимально полной информации о состоянии имущества и капитала компании, движении в ней финансовых и материальных потоков на основе критериев объективности и достоверности.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации. Часть вторая [Электронный ресурс] / Официальный сайт компании «Консультант Плюс». — Режим доступа:http://base.consultant.ru/cons/cgi/online.cgi

- Федеральный закон от 06.12.2011 №402-ФЗ «О бухгалтерском учете» // СПС «Консультант Плюс: ВерсияПроф» [электронный ресурс]. – режим доступа http://www.consultant.ru

- Агеева О.А. Бухгалтерский учет и анализ в 2 ч. : учебник для академического бакалавриата, 2019. - 240 с.

- Адаменко А.А. Становление и развитие налогового учета в Российской Федерации, его взаимодействие с бухгалтерским учетом / А.А. Адаменко, Т.А. Денисенко // Вестник Академии знаний. – 2017. – № 23 (4). – С. 6-11.

- Бабаева З.Ш. Вопросы налоговой учетной политики //Экономика и предпринимательство. 2014. № 4-2. С. 93- 96.

- Бабалыкова И.А. Сравнительная характеристика бухгалтерского и налогового учета / И.А. Бабалыкова, Э.Э Мелкумова, Е.К. Самохвалова // В сборнике: Формирование экономического потенциала субъектов хозяйственной деятельности: проблемы, перспективы, учетно-аналитическое обеспечение. Материалы V международной научной конференции. - 2015. - С. 216-221.

- Бабченко, Т. Н. Бухгалтерский учет и налогообложение / Т.Н. Бабченко, Е.Н. Галанина. - М.: КноРус, 2017. - 456 c.

- Башкатов В.В. Проблемы сближения налоговой и бухгалтерской систем учета при начислении амортизации / Башкатов В.В., Кочерга А.Н., Шеповалова М.С. // Теоретические и прикладные аспекты современной науки. 2015. № 8-7. С. 15-19.

- Башкатов В.В. Современное соотношение бухгалтерского и налогового учета в России / В.В. Башкатов // Современная экономика: проблемы, перспективы, информационное обеспечение. Материалы международной научной конференции. – 2013. – С. 197-205.

- Дмитриева И.М. Бухгалтерский учет: учебник и практикум для высшего профессионального образования, 2019. - 325 с.

- Дубовицкая Н.В. Порядок формирования доходов, расходов и финансовых результатов в бухгалтерском и налоговом учете / Н.В. Дубовицкая // В сборнике: Специалисты АПК нового поколения Сборник статей Всероссийской научнопрактической конференции. - 2018. - С. 173-175

- Ерофеева В.А. Проблемы сближения налогового учета с бухгалтерским учетом // Экономика, налоги, право. 2014. – № 3. – С. 134–137.

- Малис, Н. И. Налоговый учет / Н.И. Малис, А.В. Толкушкин. - М.: Магистр, 2018. - 576 c.

- Никитенко Н.С. Взаимодействие бухгалтерского и налогового учета: история и современность // Актуальные вопросы экономических наук. 2013. № 29-2. С. 40-47

- Петров А.В. Налоговый учет - М.: Бератор - Параблишинг, 2016. - 536с.

- Пешкова Т.В. Развитие налогового учета в современной истории РФ // Молодой ученый. – 2015. – № 3. – С. 489–491.

- Четвертин, И.З. Налоговый учет и отчетность в текущих условиях: Учебное пособие. – 2-е изд. / Четвертин, И.З., М.В. Калинская – М.: ИНФРА-М, 2015. – 348 с.

- Шевченко Я.В. Нововведения в бухгалтерском и налоговом учете/ Я.В. Шевченко // В сборнике: Современные тенденции развития науки и производства Сборник материалов VII Международной научно-практической конференции. - 2017. - С. 505

- Финансовая политика и ее реализация в РФ

- Особенности политики мотивации персонала малых предприятий

- Субъекты банкротства, их права, обязанности и ответственность

- Понятие и признаки несостоятельности (банкротства)

- КОНТРОЛЬ ПОЧТОВЫХ ОТПРАВЛЕНИЙ, ТЕЛЕГРАФНЫХ И ИНЫХ СООБЩЕНИЙ. ОТЛИЧИЕ ОТ ПРОСЛУШИВАНИЯ И ТЕЛЕФОННЫХ РАЗГОВОРОВ

- Банковская гарантия как способ обеспечения исполнения обязательств

- Современные особенности курсообразования мировых валют

- Франчайзинг как особый вид вертикальных ограничений(Понятие франчайзинга и его особенности)

- ПОНЯТИЕ И ВИДЫ ЦЕННЫХ БУМАГ

- Правовые основы оперативно-розыскной деятельности

- Адаптация ребёнка к школе

- Человеческий фактор управлении организацией