Цели создания запасов и их классификация (Методы управления запасами)

Содержание:

Введение

Актуальность темы заключается в том, что материальные запасы призваны обеспечивать непрерывность производственного процесса, потребления и реализации. Определенные объемы запасов формируются в связи с наличием сезонного колебания рыночного спроса на некоторые непродовольственные товары при относительно равномерном их производстве.

Необходимость обеспечения материальных запасов на предприятиях связана с такими факторами, как специализация предприятия, развитие транспортных связей, скорость доставки и др. Они образуются под воздействием спроса, размер которого неизвестен, поскольку спрос - весьма динамичная категория.

Таким образом, формирование и поддержание необходимого уровня материалов на предприятиях имеет значительные расходы на их создание и последующее содержание. Для бесперебойного производственного процесса и эффективной продажи товаров при минимальных издержках на обслуживание запасов компании реализуют систему управления запасами через такой инструмент как нормирование.

Объект работы – материальные запасы предприятия.

Предмет – управление запасами на конкретном предприятии.

Цель работы заключается в комплексном анализе понятия и видов запасов, анализ их использования и системы управления, а также нормативно-правового регулирования.

В связи с этой целью ставятся задачи:

- дать понятие и классификацию запасов

- описать методы контроля за состоянием запасов предприятия

- дать общую характеристику деятельности предприятия "ГУП "ТЭК СПБ"

- проанализировать учет материалов и запасных частей организации

- рассчитать экономическую эффективность существующей системы информационно-программного обеспечения управления материально-производственными запасами

- предложить основные мероприятия по совершенствованию системы управления материалами

- оценить эффект от предложенных мероприятий.

Работа состоит из трех частей. В первой главе рассматривается сущность и классификация запасов организации. Во второй главе дается анализ системы управления материалами и запасными частями в "ГУП "ТЭК СПБ". Третья глава посвящена разработке мер по совершенствованию системы управления запасами.

Для раскрытия темы были использованы нормативно-правовые акты, учебные пособия в области экономики предприятий, внутренние документы "ГУП "ТЭК СПБ", ресурсы Интернет.

Глава 1. Теоретические аспекты управления запасами на предприятии

1.1.Понятие и классификация запасов

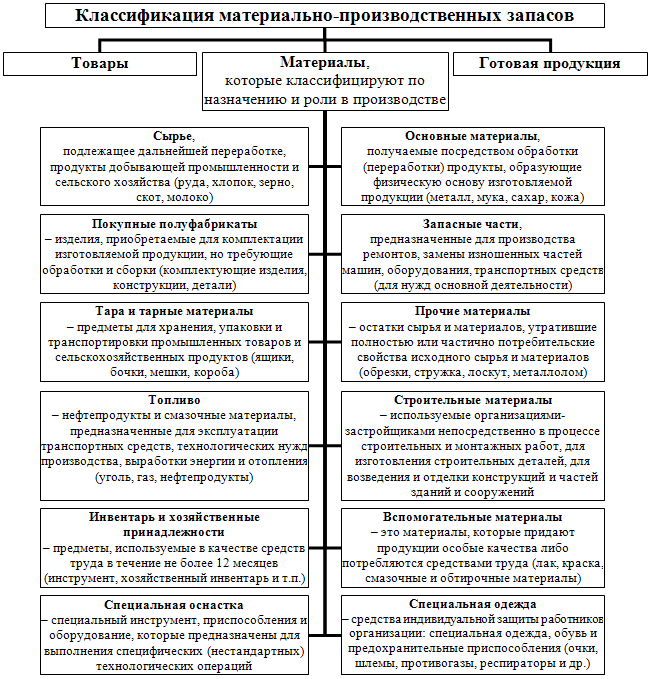

Товарно-материальные запасы (ТМЗ) или просто запасы – это активы сроком службы менее одного года, участвующие в деятельности предприятия, в том числе в производстве, и переносящие свою стоимость на себестоимость готовой продукции, товаров, работ или услуг полностью и, как правило, единовременно.

К товарно-материальным запасам относятся [12, c.115]:

Сырье и материалы – предметы труда, которые используются в производстве.

Покупные полуфабрикаты – материалы, которые прошли определенную стадию обработки, но еще не являются готовой продукцией.

Топливо – запасы, используемые в обогреве, либо в приведении в движение транспортных средств (например, бензин, керосин, газ, уголь, мазут).

Тара и тарные материалы

Запасные части – запасные части для различного оборудования.

Прочие ТМЗ – запасы, не включаемые в другие группы, например, канцелярские принадлежности.

Незавершенное производство - это продукция, не прошедшая весь цикл производства на конец отчетного периода.

Готовая продукция – это продукция прошедшая весь цикл производства и на конец отчетного периода переданная на склад.

Товары – запасы, купленные с целью дальнейшей перепродажи.

Рисунок 1.1. Классификация запасов [23]

Материальные запасы призваны обеспечивать непрерывность производственного процесса, потребления и реализации. Определенные объемы запасов формируются в связи с наличием сезонного колебания рыночного спроса на некоторые непродовольственные товары при относительно равномерном их производстве.

Необходимость обеспечения материальных запасов на предприятиях связана с такими факторами, как специализация предприятия, развитие транспортных связей, скорость доставки и др. Они образуются под воздействием спроса, размер которого неизвестен, поскольку спрос - весьма динамичная категория.

Приведенные выше моменты говорят о том, что запасы являются экономической категорией, которая выражает многосторонние взаимоотношения между участниками хозяйственной деятельности.

Таким образом, материальные запасы представляют собой ресурсы или предметы, использующиеся на предприятиях.

Система управления запасами представляет собой правила и способы регулирования запасов, которые способствуют контролю уровня материальных запасов и определению тех запасов, которые необходимо поддерживать на должном уровне [21, c.170].

Все компании располагают определенными запасами материальных ценностей, руководствуюсь несколькими принципами (Таблица 1.1):

Таблица 1.1

Принципы управления запасами [13, c.56]

Содержание

|

Принцип |

|

|

Обеспечение текущей деятельности компаний |

Материальные запасы обеспечивают некоторую степень гибкости в торговле. Например, наличие нужной величины запасов позволит уменьшить потерю времени в случае необходимости немедленных продаж дополнительных единиц продукции |

|

Необходимость учета колебания спроса на товар |

Для уменьшения колебания спроса, компании поддерживают определенный резерв запасов готовой продукции |

|

Гибкость продаж |

Запасы способны увеличить время реализации товаров, что может дать возможность в планировании более дешевого торгового процесса |

|

Преимущества от размера заказа на закупку материалов |

Издержки, связанные с доставкой товаров, указывают на преимущества более крупного заказа: чем больше объем поставки, тем меньше издержек будет на единицу продукции. Для поддержания запасов компании направляют определенные денежные средства. |

Материальные запасы подразделяются на следующие основные группы [19, c.42]:

Рисунок 1.2. Классификация запасов предприятия [29]

Поступление товарно-материальных ценностей на предприятие в основном поступают от поставщиков. С ними же поступают расчетные документы: счет-фактуры, накладные, товарно-транспортные накладные. Материалы завозятся на склады предприятия, где приемку ведет материально-ответственное лицо - заведующий складом. Если зав. склад отчитывается часто, то эти документы являются приходными по складу и он приложит их к своему материальному отчету. Если редко, то расчетные документы сразу же передаются в бухгалтерию и на основании их ведется учет расчетов с поставщиками. Вместо их зав. склад составляет документ Приходный ордер, где указывается наименование предприятия, дату, номер документа, от какого поставщика получено, на основании каких расчетных документов, количество материалов, их цена и сумма. Подписывает сам и тот, кто осуществил поставку. В данном случае в качестве приходных документов по складу будут приходные ордера [14, c.116].

При приемке ТМЗ доставленных транспортом поставщика, могут быть выявлены отклонения в их количестве и качестве с данными сопроводительных документов поставщика; могут быть приняты запасы, поступивших без документов. В этих случаях составляется Акт приемки запасов. Акт составляется в двух экземплярах приемной комиссией с обязательным участием материально-ответственного лица и представителя поставщика.

После приемки запасов акты с приложением документов (товарно-транспортных накладных и т.д.) передают: один экземпляр в бухгалтерию предприятия для учета движения запасов, а другой – поставщику [20, c.87].

Наличие данного акта исключает выписку приходного ордера. Приходные документы составляются в день поступления запасов.

При приобретении запасов на рынке у индивидуального предпринимателя или продавца работающего по разовому талону составляется Закупочный акт. Для того что бы он был правильно оформлен и имел статус финансового документа, подтверждающий факт покупки ТМЗ, в нем необходимо указывать наименование рынка (печать или штамп администрации рынка), номер квитанции об уплате физическим лицом - продавцом сбора за право реализации товаров на рынке или номер патента, свидетельства, сертификат соответствия.

Для учета движения ТМЗ внутри предприятия применяется Накладная на внутреннее перемещение материалов. Кроме этого накладная составляется со склада на склад или при сдаче цехами на склад неиспользованных материалов. Материально-ответственные лица, сдающие материалы, выписывают накладные в двух экземплярах: один цеху - для списания материалов, другой - складу для оприходования [17, c.175].

Для оприходования запасов, полученных при разборке и демонтаже зданий и сооружений, пригодных для использования при производстве работ, применяется Акт об оприходовании запасов, полученных при разборке и демонтаже основных средств. Акт составляется комиссией, состоящей из представителей заказчика и подрядчика в трех экземплярах. Первый и второй экземпляры акта остаются у заказчика, третий - у подрядчика. Заказчик, в свою очередь, первый экземпляр прилагает к предъявленному счету для оплаты подрядчику.

Расходные документы отражают отпуск материалов на производственные нужды, содержание зданий, ремонтные работы и т.д. К ним также относится Лимитно-заборная карта. Зная, объем заказа, т.е. точный объем продукции, на основании плановой или нормативной калькуляции, производственный отдел определяет необходимый объем материалов - лимит и выписывает лимитно-заборную карту, где указывает лимит материалов на отпуск. Выписывается карта в двух экземплярах. Один - цеху, другой - складу. При отпуске материалов со склада кладовщик расписывается в лимитно-заборной карте, а представитель получателя в лимитно-заборной карте склада. В общей лимитно-заборной карте после каждого отпуска материалов выводится остаток неиспользованного лимита. По использовании лимита и по окончании месяца лимитно-заборные карты сдаются в бухгалтерию. На их основании оформляется учет отпуска материалов, а также осуществляется контроль за соблюдением установленных лимитов и их отпуск на производство. По лимитно-заборной карте также ведется учет неиспользованных материалов (возврат) [19, c.120]. При этом каких-то дополнительных документов не составляется.

Если лимитно-заборные карты используются при постоянном систематическом отпуске материалов, то для однократного отпуска материалов для хозяйственных и прочих нужд оформляется Акт требование на замену (дополнительный отпуск) материалов. Акт-требование выписывается в двух экземплярах отделением потребителя (например, мастером или начальником цеха). Один остается у получателя материалов с распиской зав. склада, другой у зав. склада с распиской получателя.

Материальные ценности, которые требуются производственным подразделениям периодически или однократно отпускаются со склада по накладной на отпуск запасов на сторону [10, c.104]

В установленные сроки планом документооборота все отчеты о движении ТМЗ предоставляются в бухгалтерию предприятия.

Таким образом, формирование и поддержание необходимого уровня запасов на предприятиях имеет значительные расходы на их создание и последующее содержание. Для бесперебойного производственного процесса и эффективной продажи товаров при минимальных издержках на обслуживание запасов компании реализуют систему управления запасами через такой инструмент как нормирование.

1.2.Методы управления запасами

В соответствии со стандартами финансовой отчетности наиболее применимы следующие методы оценки и управления товарно-материальными запасами [17, c.198]:

1. Метод средневзвешенной стоимости.

При этом методе для определения себестоимости реализованной партии ТМЗ сначала необходимо найти среднюю себестоимость одной единицы, а затем умножить ее на количество проданных единиц.

Пример: Организация занимается куплей-продажей карандашей. В течение месяца у нее были следующие покупки:

Таблица 1.2

Пример оценки материалов по методу 1 [27]

|

№ |

Покупка (шт.) |

Цена |

Стоимость |

|

1 |

10 |

30 |

300 |

|

2 |

15 |

35 |

525 |

|

3 |

20 |

25 |

500 |

|

Итого |

45 |

1 325 |

В конце месяца реализовано 20 карандашей. Определить себестоимость реализованных карандашей.

Находим общую стоимость покупки товара и общее количество купленного товара.

Затем находим среднюю себестоимость 1 штуки путем деления общей стоимости покупки на общее количество купленного товара.

Средняя себестоимость = 1 325 тенге / 45 шт. = 29,44 тенге

Для определения себестоимости реализованных карандашей, необходимо 20 реализованных штук умножить на среднюю себестоимость.

29,44 х 20 = 588,8 тенге

2. Метод ФИФО (FIFO)

От англ. first in – first out, что означает: первый пришел – первый ушел. При этом методе бухгалтер исходит из предположения, что сначала реализуется товар, который поступил на предприятие раньше всего.

Пример:

Таблица 1.3

Пример оценки материалов по методу 2 [27]

|

№ |

Покупка (шт.) |

Цена |

Стоимость |

|

1 |

10 |

30 |

300 |

|

2 |

15 |

35 |

525 |

|

3 |

20 |

25 |

500 |

|

Итого |

45 |

1 325 |

Только теперь сначала продается товар из первой покупки, когда она заканчивается – из второй и т.д.

Считаем себестоимость 20 проданных штук. Первая покупка у нас только 10 штук. Продаем сначала их. Затем 10 штук продаем из второй покупки, так как первая покупка уже закончилась.

10 штук х 30 = 300 + 10 шт. х 35 = 350. В результате получаем себестоимость 20 реализованных штук 650 тенге

Каким методом оценки ТМЗ пользоваться предприятие выбирает само, но не может менять его чаще, чем один раз в год.

3. Метод специфической идентификации

Учет ведется отдельными партиями, каждая партия по своей цене. Применяют тогда, когда товар не взаимозаменяем (антикварный товар, автосалон).

Также для контроля за состоянием материальных запасов применяется аудит.

Аудит - это проверка правильности бухгалтерского учета. Он бывает полным и частичным, внутренним и внешним.

Аудит материальных запасов обычно начинается с их инвентаризацией, т.е. определения фактического их наличия на момент проверки. Затем проверяется правильность ведения их учета, т.е. поднимается вся документация: учетные регистры и финансовая отчетность за проверочный период.

Проверка начинается с первичного учета - складского. Проверяется каждый материальный отчет, наличие и правильность документов, ведение карточек учета запасов, а затем отражение это в бухгалтерском учете и финансовой отчетности.

Таким образом, по результатам проверки каждого участка пишется справка аудитора с указанием нарушений на данном участке учета. В конце аудиторской проверки аудитор пишет аудиторское заключение о правильности, полноте и качестве бухгалтерского учета и дает предложения по его улучшению.

Движение материалов на складе от момента их приемки до момента выбытия со склада должно детально документироваться и находить отражение в учете. Одним из ключевых моментов в эффективной организации процесса производства на предприятии является четко и корректно организованная система учета используемых предприятием материалов, которая включает учет материалов на складе и в бухгалтерии.

Таким образом, организованная на предприятии система управления запасами и учета материалов на складе и в бухгалтерии в первую очередь должна обеспечивать своевременное, достоверное и полное отображение процессов поступления, движения, перемещения, списания и использования в производстве или управлении всех имеющихся у предприятия материалов с момента их поступления на склад до момента их фактического выбытия.

Глава 2. Анализ системы управления запасами на предприятии

2.1. Характеристика деятельности филиала энергетических источников «ГУП «ТЭК СПб»

Государственное унитарное предприятие «Топливно-энергетический комплекс Санкт-Петербурга» - одна из ведущих теплоэнергетических компаний Северо-Запада. Доля предприятия на петербургском рынке тепловой энергии составляет около 48%.

Основные виды деятельности [30]:

- выработка и снабжение тепловой энергией потребителей Санкт-Петербурга;

- транспортировка тепла, выработанного на источниках, не принадлежащих предприятию;

- эксплуатация городских инженерных теплосистем.

Предприятие отапливает и снабжает горячей водой порядка 16000 домов Петербурга, в которых живет около 2,5 млн. горожан. Среди абонентов компании - жилые дома, здания социально-бытового назначения — больницы, школы, детские сады, многочисленные производственные объекты.

Вся собственность предприятия является государственной собственностью Санкт-Петербурга. В компании трудится более 9 тысяч человек.

Миссия компании – качественное и бесперебойное отопление и горячее водоснабжение Санкт-Петербурга, а также – удовлетворение растущего спроса на тепловую энергию.

Сегодня предприятие объединяет богатейшие традиции ленинградской теплоэнергетики, широкий опыт поколений профессионалов и большой инновационный потенциал. Технологическая политика ГУП «ТЭК СПб» строится на развитии энергоэффективных технологий и привлечении инновационных решений.

«ТЭК Санкт-Петербурга» работает в обществе и для общества. Забота о людях – трудящихся в компании и проживающих в зоне ее обслуживания - один из приоритетов предприятия.

На добровольные благотворительные пожертвования сотрудников предприятия приобретаются подарки для детей, развивающие игры и пособия, игровое оборудование, а также средства реабилитации, организуются праздники для учащихся школы. Предприятие также помогает школе с приобретением костюмов для выступлений и конкурсов.

С 2008 года ГУП «ТЭК СПб» участвует в благотворительной программе «Долг». В рамках данной инициативы предприятие оборудовало узлами учета тепловой энергии дома ветеранов в разных районах Санкт-Петербурга; в год 65-летия Победы обеспечило оперативное подключение к теплоснабжению зданий с жильем для ветеранов.

ГУП «ТЭК СПб» взяло шефство над Московским парком Победы: за годы сотрудничества предприятие обновило аллею Героев, установило мраморное панно к 60-летию Победы и детский игровой городок. Ежегодно осенью и весной коллектив компании проводит в Парке субботники.

Эксплуатируя опасные производственные объекты, ГУП «ТЭК СПб» также реализует социально-ориентированные информационные проекты на городском уровне. В том числе предприятие популяризирует правила поведения при техногенных рисках, спорт и здоровый образ жизни.

В настоящее время ГУП «ТЭК СПб» является стратегически важным предприятием, осуществляющим теплоснабжение города Санкт-Петербурга.

Деятельность ГУП «ТЭК СПб» осуществляется в рамках согласованного Комитетом по энергетике и инженерному обеспечению плана финансово-хозяйственной деятельности. Предприятию, согласно распоряжению Комитета по энергетике также утверждены основные показатели эффективности деятельности предприятия.

Как орган государственной власти Комитет по тарифам должен осуществлять, в соответствии с предусмотренным законодательством, действия по поддержке государственного предприятия и включать в состав тарифа недополученные доходы и понесенные предприятием, необходимые для осуществления производственно-хозяйственной деятельности расходы. Однако этого со стороны Комитета по тарифам не происходит, что усугубляет положение предприятия.

В связи с тем, что предприятием проведена масштабная работа с кредитными учреждениями на предмет снижения процентных ставок, как по действующим договорам, так и по рефинансированным в этом году, удалось значительно сократить разницу между суммой расходов, принимаемых в состав тарифа, и фактическими расходами. Данные расходы не принимаются Комитетом по тарифам в состав тарифа предприятия в полном объеме. Все кредитные договоры заключены в строгом соответствии с регламентными процедурами при наличии распоряжений Комитета по энергетике, согласованных с Комитетом по финансам, и, тем не менее, Комитет по тарифам Санкт-Петербурга, находясь в ситуации ограниченного роста тарифа, не принимает их в состав тарифа, что влечет убытки предприятия.

Безусловно, это экономически обоснованные расходы, которые являются объективной реальностью предприятия. Рост кредитного портфеля происходит по причине существующего объёма недополученных доходов и усугубляется рядом расходов, не обеспеченных источником, таких как услуги ВЦКП, финансирование схемы теплоснабжения, расходы простого товарищества и прочие аналогичные расходы.

Год за годом этот объём увеличивается, при этом, не решение данного вопроса, как то предусмотрено законодательством через тарифное регулирование следующих лет, либо за счет бюджетных субсидий влечет, по объективным причинам, необходимость дополнительного кредитования.

За год многого удалось достичь, благодаря принятым мерам и сокращению расходов удалось частично нивелировать отрицательный результат от снижения объема реализации, кроме того, значительно увеличен процент собираемости платежей с потребителей, активизирована судебная и досудебная работа с абонентами, значительно увеличены темпы выполнения работ по реконструкции теплоэнергетических объектов предприятия.

Однако существуют внутренние факторы, на которые может повлиять руководство ГУП «ТЭК СПб» и где принимаются все возможные меры и достигается максимальный результат, а есть внешние факторы воздействия, такие как устанавливаемый уровень тарифа, бюджетные средства на покрытие не включенных в тариф расходов. Они должны в совокупности действовать с внутренними резервами. Пока этого не происходит. Предприятие оставлено один на один с убытками и дефицитом, которые формируются именно за счёт внешних факторов.

Таким образом, ГУП «ТЭК СПб», являясь стратегически важным объектом города, обеспечивает надежное теплоснабжение абонентов и проводит мероприятия по повышению эффективности деятельности предприятия.

2.2. Анализ существующей системы создания и управления запасами в организации

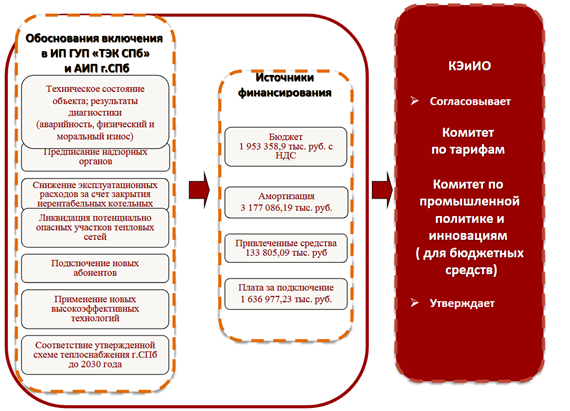

В настоящее время объекты теплоснабжения нуждаются в реконструкции и модернизации, поэтому сюда направляются бюджетные средства через Комитет по энергетике и ГУ « Управление заказчика», законодательством предусмотрен механизм выделения бюджетных средств на эти цели. В связи с этим предприятие формирует инвестиционную программу ГУП «ТЭК СПб» на среднесрочную перспективу до 2020 года и долгосрочную, в рамках утвержденной схемы теплоснабжения г. СПб до 2030 года.

Рисунок 2.1. Формирование инвестиционной программы предприятия на модернизацию объектов [30]

Так, например, предприятием планируется долгосрочный проект по перекладке ветхих сетей, для чего формируются источники финансовых средств и необходимые материалы для ремонта этих объектов.

Сценарии перекладки ветхих сетей включают:

1. Радикальный - сведение к нулю доли ветхих сетей на конец расчетного периода (2030 г.);

2. Концептуальный – четырехкратное снижение доли ветхих сетей (заложен в Концепцию схемы теплоснабжения);

3. Программный – ежегодное сокращение доли ветхих сетей в соответствии с целевыми показателями и индикаторами Государственной программы Санкт-Петербурга «Комплексное развитие систем коммунальной инфраструктуры, энергетики и энергосбережения в Санкт-Петербурге на 2015-2020 годы»;

4. Консервативный – сохранение сложившейся к настоящему времени доли ветхих сетей при минимальных объемах перекладок.

Таблица 2.1

Показатели по сценариям перекладок тепловых сетей [30]

|

№ |

Среднегодовой темп перекладок, км |

Изменение доли ветхих сетей, % |

Остаточная доля ветхих сетей по материальной хар-ке, % |

Снижение тепловых потерь к 2030 г., % |

Снижение числа отказов, % |

Среднегодовые инвестиции, млн.руб. |

Суммарные инвестиции, млрд.руб. |

|

1 |

174 |

1,48 |

0 |

32,6 |

23 |

5046 |

54,68 |

|

2 |

160 |

1,12 |

6,1 |

32 |

17 |

4640 |

49,49 |

|

3 |

124 |

0,35 |

19,1 |

30,3 |

6 |

3596 |

38,91 |

|

4 |

108 |

0 |

25,1 |

26,8 |

0 |

3132 |

34,06 |

В соответствии с приведенными расчетами необходимо для ликвидации ветхих сетей работать по 2 сценарию.

В 2019 г. запланировано выполнить замену (реконструкцию) 83 км в 1 тр. тепловых сетей с финансированием 2419 млн. руб.

Таким образом, предприятие не выполняет показатели 4 сценария без изменения доли ветхих сетей. Для работы по 2 сценарию требуется 2221 млн. р./год дополнительных средств.

Ряд объектов в ИП ГУП «ТЭК СПб» реализуются по нерациональным техническим решениям, принятым в начале 2000 годов (Парнас-4; Гражданская котельная). Включение указанных объектов в ИП и технические решения по ним прошли все необходимые согласования, а также государственную экспертизу.

По остальным объектам работы или корректируются, или отложены.

Рисунок 2.2. Реализация текущих работ и ремонта объектов [30]

Ремонт тепловых сетей представляет собой комплекс технических мероприятий, направленных на поддержание или восстановление первоначальных эксплуатационных качеств, а также на модернизацию как отдельных конструкций и элементов, так и тепловой сети в целом.

Для ремонта тепловых сетей и котельных предприятию необходимы материалы и запасные части.

В настоящее время организация нуждается в гидротеплоизоляционных материалах. Их она планирует закупать у компании ООО «Изоляционные материалы».

Различные гидротеплоизоляционные материалы, а также технология их применения открывает совершенно новые возможности в изоляционных работах на оборудовании различного назначения и трубопроводов.

Общие расходы на проект ремонта по сценарию 2 составит 4640 млн. рублей в год, или 49 млрд. рублей суммарных инвестиций.

Объемы планируемых материалов и их стоимость указана ниже.

Таблица 2.2

Планирование запасов, необходимых для ремонта [30]

|

№ |

Арт. |

Наименование материалов |

Ед.изм. |

Цена, шт. |

Необходимое количество |

Общая стоимость |

|

50987 |

Изоляционные материалы |

шт |

1360 |

1000 |

1360000 |

|

|

NETKO UTP-2457.06.0B |

51120 |

Кабель U/UTP4 cat.6 NETKO /4 пары 23 AWG BC / 305м / одножильный, неэкранированный с крестовиной, 305м "СКС", FLUKE TEST |

м |

35 |

650 |

22750 |

|

1070-100 |

51556 |

Коробка распределительная на 10 плинтов заземленная, наружная (В37,5см*Г12см*Ш19см) |

шт |

2262,6 |

40 |

90504 |

|

Netko RJ-45 (8p8c) кат.5e |

52091 |

Коннектор RJ-45 Netko (8p8c) cat.5е |

шт |

4,51 |

1200 |

5412 |

|

NPB-RJ45-blu |

51584 |

Изолирующий колпачок для RJ45 синий,100шт |

шт |

1,98 |

4890 |

9682,2 |

|

54968 |

Шина заземления медная 19" горизонтальная |

шт |

1210,14 |

53 |

64137,42 |

|

|

51647 |

Кабельный органайзер 19", 1U, металлический, 4 пласт. кольца, черный EOL |

шт |

575,64 |

76 |

43748,64 |

|

|

TCFTP.5e-2m-2 |

54564 |

Патч-корд Technolink FTP4 cat.5е, 2.0м, BC, серый, литой коннектор |

шт |

57,6 |

800 |

46080 |

|

1004A |

51504 |

Плинт не размыкаемый, PBT, 10 пар, медные контакты, нумерация (0-9) |

шт |

180 |

1098 |

197640 |

Таким образом, общая стоимость планируемых для работ материалов составит 1839 млн. рублей.

Для управления запасами на предприятии ГУП «ТЭК СПб» применяется программа «1С: Управление теплосетью 2».

Это самостоятельная система для автоматизации теплосетей, предусматривающая функционал для ведения паспортизации сетей, расчета и распределения потерь тепловой энергии в тепловых сетях, расчета сбытовых показателей, а также показателей для учета задолженности по произведенным начислениям и ведения претензионно-исковой работы по просроченной задолженности.

Программа имеет готовые встроенные механизмы обмена данными с другими системами, такими как «1С:ERP Управление предприятием 2», «Бухгалтерия предприятия, редакция 3.0», «Комплексная автоматизация, редакция 2», «1С:Биллинг», «1С:Энергетика. Метрология в ТЭК», работающими на платформе «1С:Предприятие 8.3». Это позволяет теплоснабжающей организации создать единую систему управления, используя несколько взаимодействующих функциональных модулей различного назначения.

Программа защищена и содержит фрагменты кода, не подлежащие изменению пользователем, имеет программную защиту от несанкционированного использования. При этом реализован принцип максимальной открытости кода для обеспечения возможности адаптации продукта под нужды конечных пользователей.

В программе реализовано информационное взаимодействие с системой «Государственная информационная система жилищно-коммунального хозяйства (ГИС ЖКХ)» в объеме, позволяющем загрузить информацию о договорах, домах, оказываемых организацией услугах, показаниях приборов учета, начислениях (юридическим, физическим лицам и ИП) по оказанным услугам и другой информации, предусмотренной Федеральным законом от 21.07.2014 N 209-ФЗ «О государственной информационной системе жилищно-коммунального хозяйства» для организаций типа РСО.

В программе предусмотрен модуль для импорта показаний приборов учета из системы телеметрии по сбору показаний приборов учета «ЛЭРС УЧЕТ», которая является распространенной системой телеметрии и одной из немногих систем, поддерживающих практически все виды счетчиков различных производителей.

Выделим основные достоинства данной программы:

Таблица 2.3

Основные достоинства «1С: Управление теплосетью 2» [30]

|

|

Возможность рассчитывать потери в сети снабжения. |

|

|

Вести расчет распределения услуг теплоснабжения по многоквартирным домам и жилым помещениям. |

|

|

Вести взаиморасчеты с жильцами многоквартирных и жилых домов. |

|

|

Вести расчеты распределения услуг теплоснабжения по нежилым и производственным помещениям. |

|

|

Вести учет задолженности и начислять пени в соответствии с Федеральным законом от 3 ноября 2015 г. № 307-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с укреплением платежной дисциплины потребителей энергетических ресурсов» |

|

|

Вести претензионно-исковую работу по абонентам |

|

|

Возможность автоматически получать показания с приборов учета (с собственных и с приборов учета потребителей). |

|

|

Возможность автоматически загружать всю необходимую информацию в «Государственную информационную систему жилищно-коммунального хозяйства (ГИС ЖКХ)». |

|

|

Всегда точные и верные расчеты, благодаря единым системам и методикам, разработанным в соответствии с действующим законодательством РФ. |

|

|

Больше никакой рутинной работы! Все необходимые отчеты, а также платежные документы формируются в автоматическом режиме в течение одного дня. |

Программный продукт компании разработан на базе «1С:Предприятие» – одной из самых эффективных систем для автоматизации бизнес-процессов производственных предприятий. На сегодняшний день программы 1С являются стандартом для ведения бухгалтерского, управленческого, оперативного и производственного учета.

Программный продукт автоматизирует сбытовую деятельность компании в соответствии с законодательной базой, регламентирующей деятельность теплоснабжающих предприятий. В программах использованы методики расчета, полностью соответствующие действующему законодательству и нормативным актам РФ.

Продукт "1С: Управление теплосетью 2" предназначен для автоматизации компаний, в сферу деятельности которых входит оказание услуг теплоснабжения и производства тепловой энергии:

- тепловые и инженерные сети;

- теплоэнергетические компании;

- энергосбытовые и теплосбытовые компании;

- территориальные генерирующие компании;

- котельные.

При разработке "1С:Управление теплосетью 2" был учтен опыт, накопленный при внедрениях на предприятиях из разных городов России, среди которых МУП "Серпуховская теплосеть", ОАО "Автономная теплоэнергетическая компания", МУП "Уфимские инженерные сети", ООО "Башкирэнерго" и другие.

Таким образом, в целом предприятие с помощью применяемой программы может закупать необходимые материалы и запасные части для реализации своей текущей деятельности, определяя потребность в них и планируемые расходы на закупку.

Глава 3. Совершенствование системы управления запасами в филиале энергетических источников «ГУП «ТЭК СПб»

3.1. Организация разработки и реализации планов снабжения запасными частями и материалами

План материально-технического снабжения — органическая часть техпромфинплана предприятия. Его основное назначение состоит в том, чтобы правильно определять потребность в материальных ресурсах (сырье, материалах, топливе, энергии, комплектующих изделиях и т. д.) и выявлять важнейшие источники покрытия этой потребности, уделяя при этом особое внимание разработке мероприятий по экономии материалов.

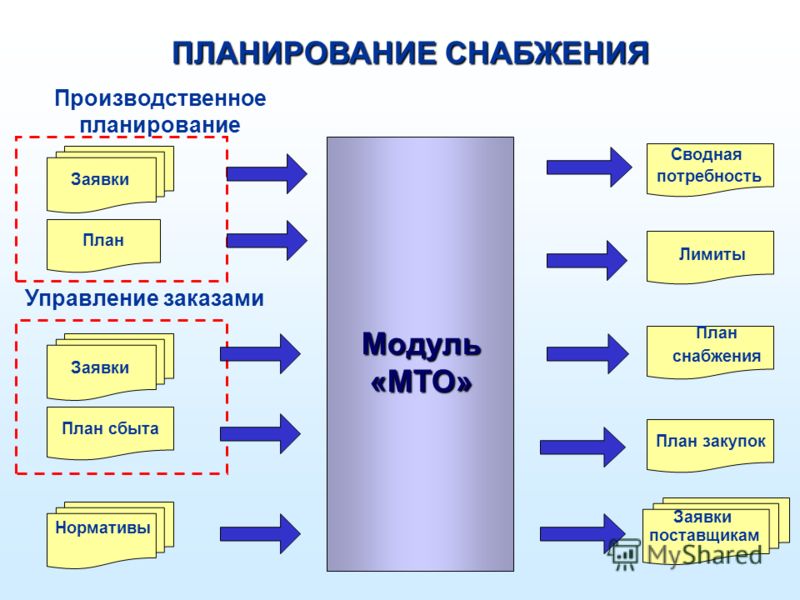

Общая схема организации снабжения «ГУП «ТЭК СПб» представлена на рисунке 3.1.

Рисунок 3.1.Процесс планирования снабжения в компании

Реконструкция тепловых сетей, подлежащих замене в связи с исчерпанием эксплуатационного ресурса по данным схемы теплоснабжения до 2030 г. Тепловые сети ГУП «ТЭК Санкт-Петербурга» имеют значительную среди ТСО выработку ресурса теплопроводов, доля «старых» теплопроводов в однотрубном исчислении составляет 907 км (21,3%). Ежегодной реконструкции подлежат в среднем 58 км в двухтрубном исчислении с затратами 2,9 млрд. рублей в год. На реконструкцию 921 км тепловых сетей за расчетный период потребуется 46,9 млрд. рублей. Требуемые вложения не выполнимы через прогнозируемые тарифы в ближайшие годы.

Ряд объектов в ГУП «ТЭК СПб» реконструировались и реконструируются по нерационально принятым решениям вначале 2000 годах (Парнас-4; Гражданская котельная).

Необходимо отметить, что все мероприятия проводились в соответствии с адресными программами, требуемыми согласованиями и проведением государственной экспертизы.

Начатые работы по Гражданской котельной необходимо закончить, что соответствует экономической целесообразности и обеспечения перспективной застройки в районе пр. Блюхера.

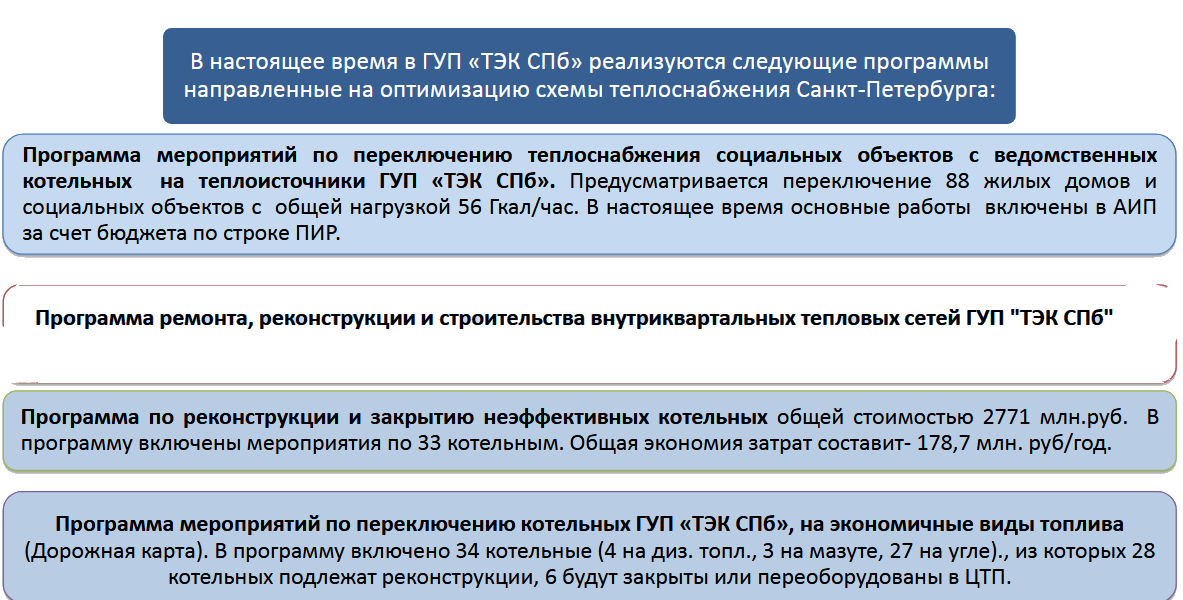

Программа по реконструкции и закрытию неэффективных котельных общей стоимостью 2771 млн. руб. В программу включены мероприятия по 33 котельным. Общая экономия затрат составит - 178,7 млн. руб. /год

План мероприятий по переключению теплоснабжения социальных объектов с ведомственных котельных на теплоисточники ГУП «ТЭК СПб».

Предусматривается переключение 88 жилых домов и социальных объектов с общей нагрузкой 56 Гкал/час.

В настоящее время основные работы включены в АИП за счет бюджета по строке ПИР.

Заказчик СПб ГКУ «Управление заказчика» План мероприятий по переключению котельных ГУП «ТЭК СПб», на экономичные виды топлива (Дорожная карта). В программу включено 34 котельные (4 на диз. топл., 3 на мазуте, 27 на угле), из которых 28 котельных подлежат реконструкции, 6 будут закрыты или переоборудованы в ЦТП.

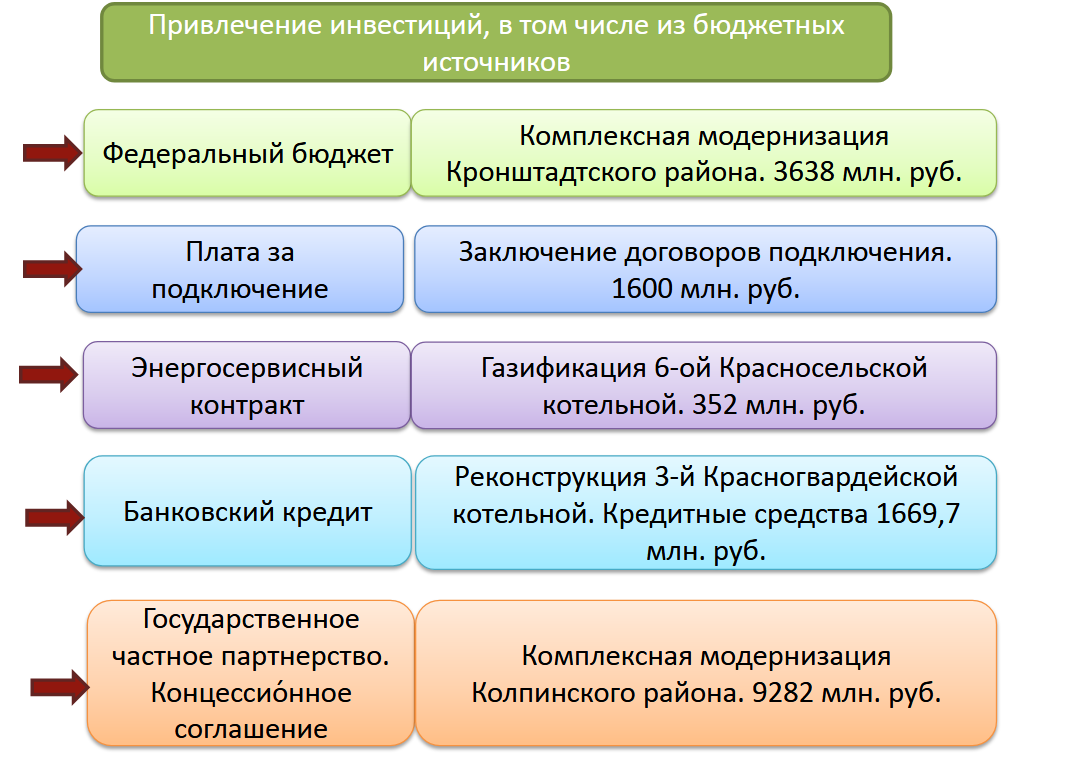

План привлечения инвестиций для работ предприятия представлен на рисунке 3.1.

Рисунок 3.1. Привлечение инвестиций для осуществления работ [30]

План снабжения запасами для ремонта представлен в таблице 3.1.

Таблица 3.1

План снабжения запасами на ремонт и эксплуатацию [30]

|

Изоляционные материалы |

1360000 |

1300000 |

|

Кабель U/UTP4 cat.6 NETKO /4 пары 23 AWG BC / 305м / одножильный, неэкранированный с крестовиной, 305м "СКС", FLUKE TEST |

22750 |

25000 |

|

Коробка распределительная на 10 плинтов заземленная, наружная (В37,5см*Г12см*Ш19см) |

90504 |

100000 |

|

Коннектор RJ-45 Netko (8p8c) cat.5е |

5412 |

5500 |

|

Изолирующий колпачок для RJ45 синий,100шт |

9682,2 |

9500 |

|

Шина заземления медная 19" горизонтальная |

64137,42 |

65000 |

|

Кабельный органайзер 19", 1U, металлический, 4 пласт. кольца, черный EOL |

43748,64 |

45000 |

|

Патч-корд Technolink FTP4 cat.5е, 2.0м, BC, серый, литой коннектор |

46080 |

50000 |

|

Плинт неразмыкаемый, PBT, 10 пар, медные контакты, нумерация (0-9) |

197640 |

200000 |

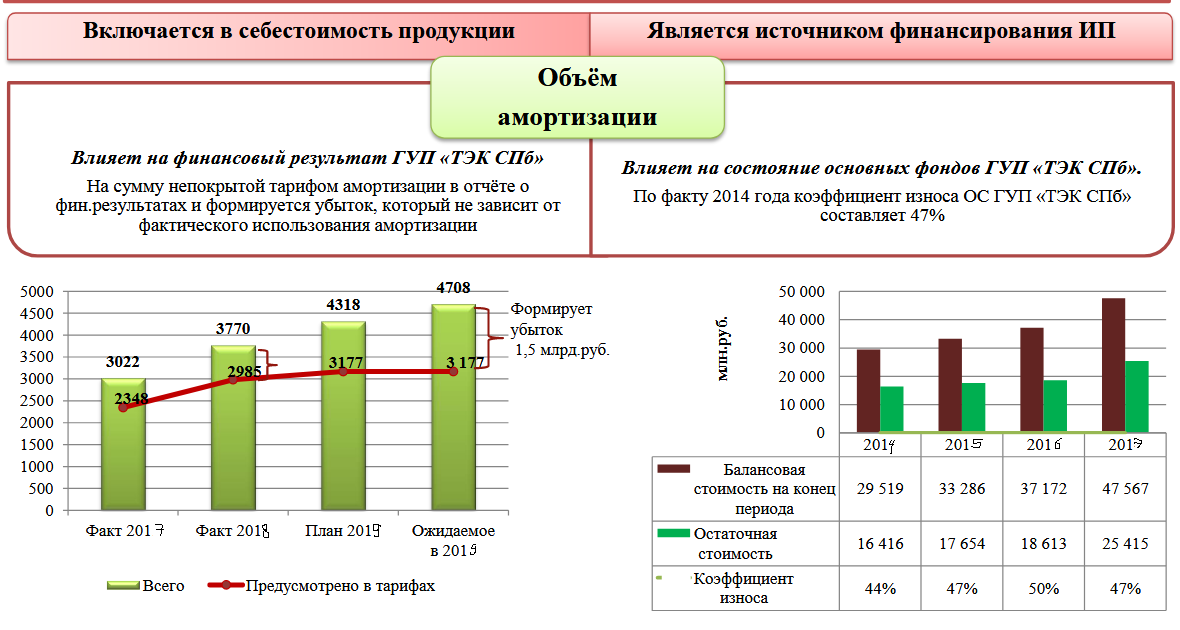

Таким образом, за счет собственных средств обеспечено поступление практически 95% требуемых для ремонта запасов. Оставшаяся часть (по изоляционными материалам) будет профинансирована за счет бюджетных средств. Также предприятие может провести амортизационную политику для высвобождения финансовых ресурсов.

3.2. Разработка рекомендаций по совершенствованию системы управления запасами и оценка эффективности их реализации

Как было отмечено ранее, у предприятия не хватает сейчас некоторых средств для закупки необходимого материала с целью проведения ремонтных работ. Разработаем основы амортизационной политики компании с целью высвобождения финансовых ресурсов, что будет являться одним из направлений совершенствования системы управления запасами в ГУП «ТЭК СПб».

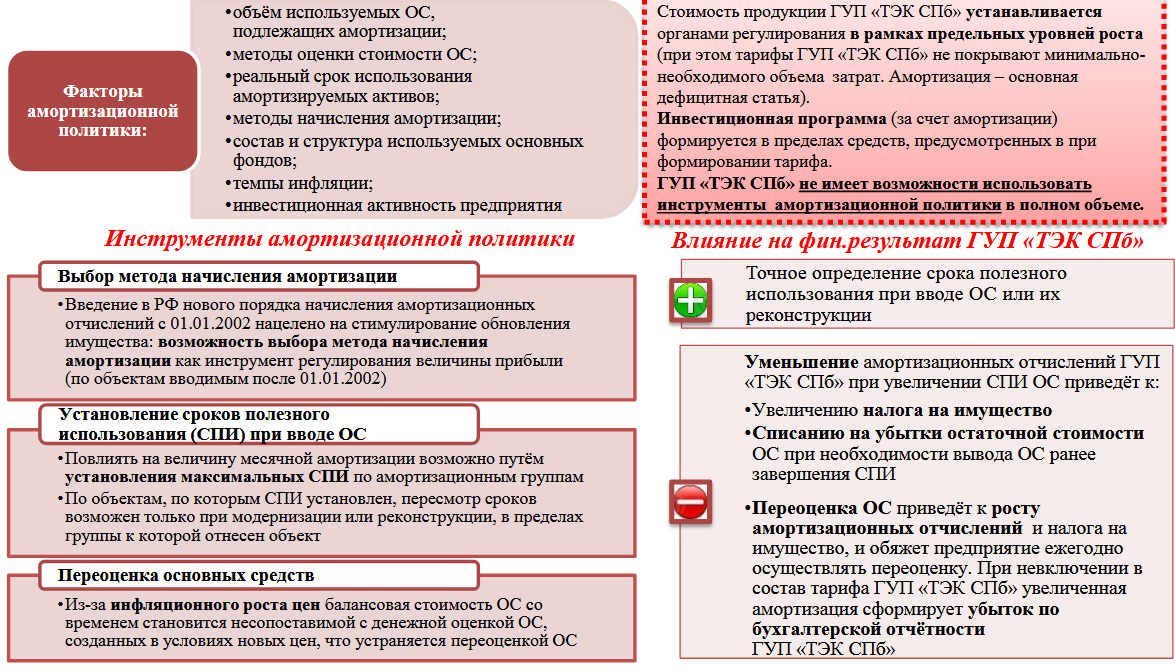

Рисунок 3.2.Факторы реализации амортизационной политики ГУП «ТЭК СПб» [30]

Согласно Положению об Учетной политике ГУП «ТЭК СПб» (приказ от 29.12.2014 No 722), стоимость основных средств ГУП «ТЭК СПб» погашается посредством начисления амортизации линейным способом в соответствии с действующим законодательством РФ.

Рисунок 3.3.План реализации амортизационной политики предприятия [30]

Мероприятия ГУП «ТЭК СПб» по совершенствованию управления амортизацией будут включать в себя:

1. Разработка и утверждение регламента, определяющего порядок формирования вновь вводимых объектов основных средств и определение срока их полезного использования, а также изменения срока полезного использования основных средств при реконструкции объектов.

2. Ведение работы по определению и изменению срока полезного использования основных средств с целью улучшения финансового результата.

3. Переоценка основных средств ГУП «ТЭК СПб» (с учётом рисков), по решению собственника.

Рассчитаем возможные операционные риски предприятия. Для этого представим SWOT-анализ.

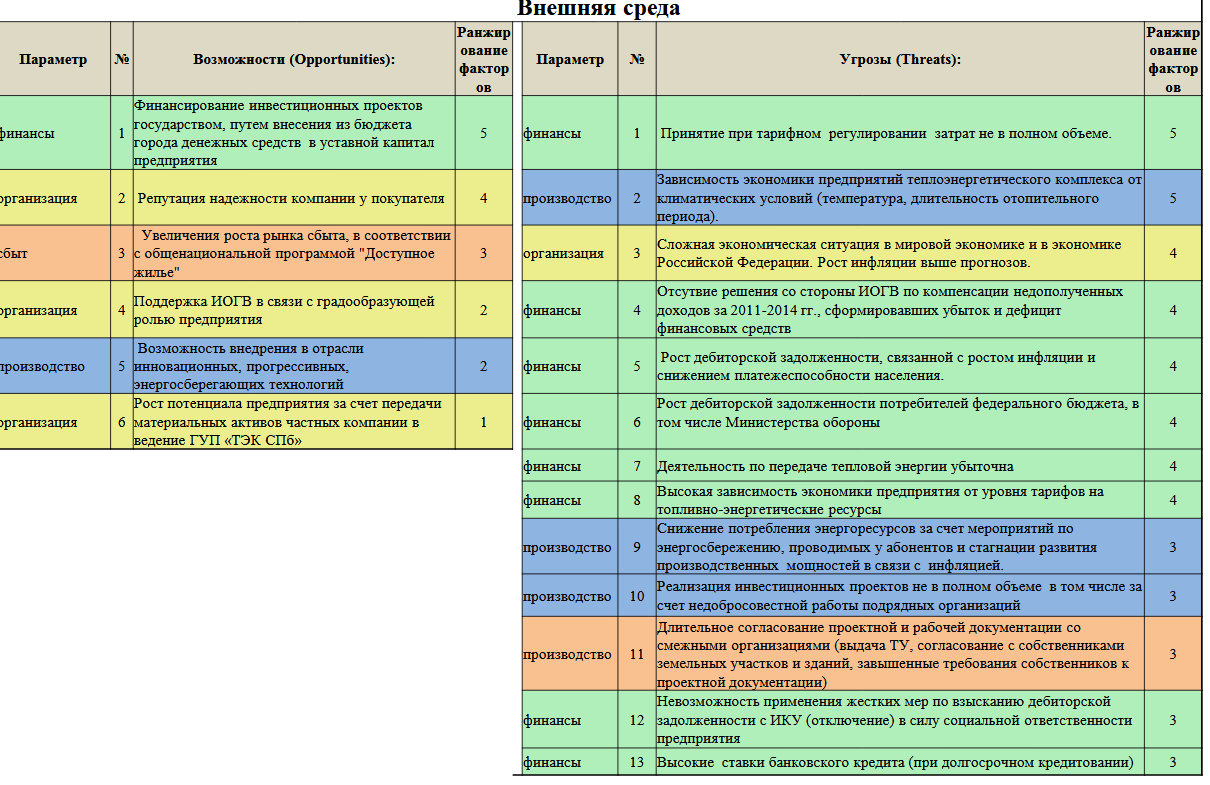

Рисунок 3.4. SWOT-анализ ГУП «ТЭК СПб» (внутренняя среда) [30]

Рисунок 3.5. SWOT-анализ ГУП «ТЭК СПб» (внешняя среда) [30]

В соответствии с п.п. 14 п. 1.2 протокола заседания рабочей группы по реформированию системы управления и повышению финансовой устойчивости ГУП «ТЭК СПб» под председательством вице-губернатора Санкт-Петербурга И.Н. Албина ГУП «ТЭК СПб» будет проведена оценка операционных рисков предприятия.

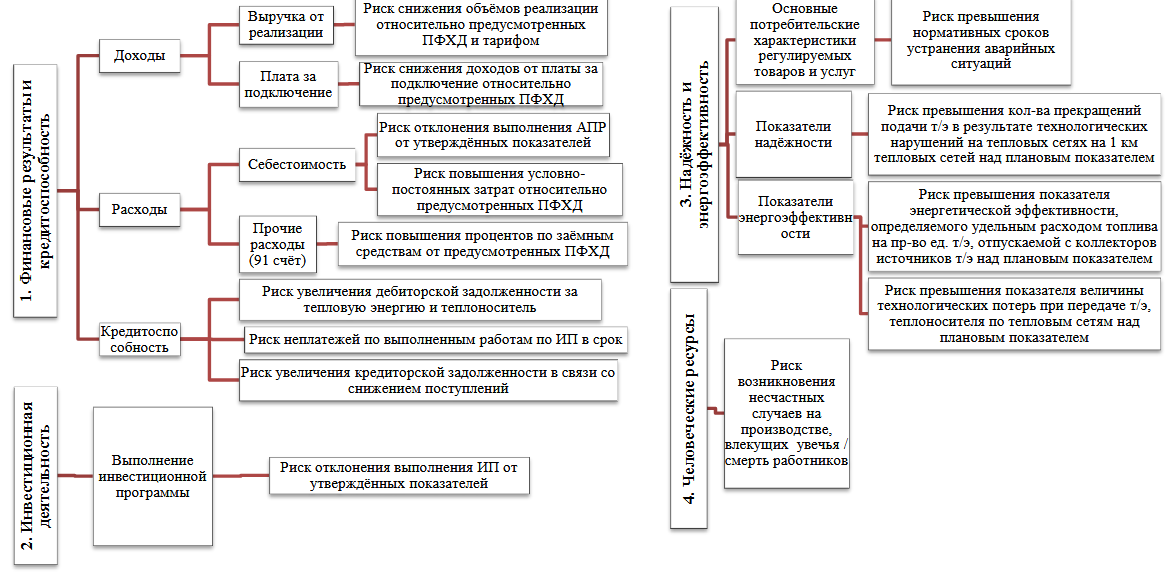

Для оценки предлагаются следующие категории и классы рисков:

Рисунок 3.6. Выявление возможных рисков предприятия

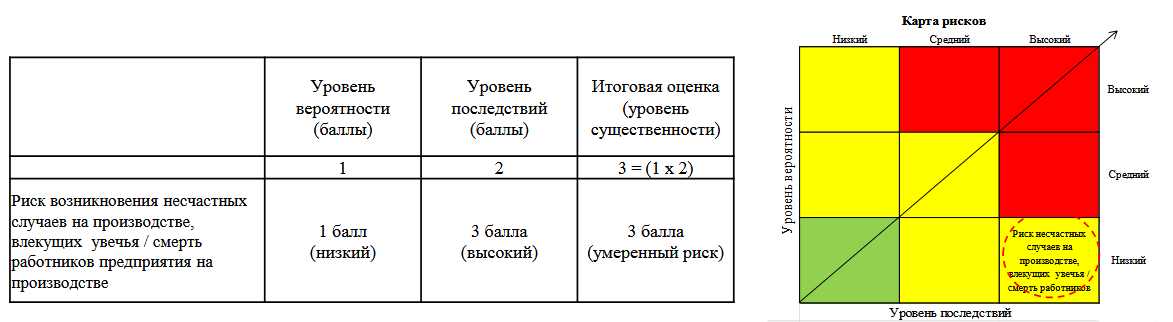

Для снижения возможных рисков предлагается формировать карту рисков с оценкой степени вероятности их наступления.

Так, например, представим оценку риска несчастных случаев на участке ремонтных работ тепловых сетей и котельных:

Рисунок 3.7. Оценка риска

Таким образом, итоговая оценка риска ГУП «ТЭК СПб» оценивается как умеренная и не нуждается в корректировке с учетом имеющих сильных сторон и возможностей, определенных в ходе анализа.

Заключение

Материальные запасы призваны обеспечивать непрерывность производственного процесса, потребления и реализации. Определенные объемы запасов формируются в связи с наличием сезонного колебания рыночного спроса на некоторые непродовольственные товары при относительно равномерном их производстве.

Система управления материалами представляет собой правила и способы регулирования запасов, которые способствуют контролю уровня материальных запасов и определению тех запасов, которые необходимо поддерживать на должном уровне.

Анализ потребностей в запасах осуществлялась на примере предприятия «Топливно-энергетический комплекс Санкт-Петербурга». Это одна из ведущих теплоэнергетических компаний Северо-Запада.

Сегодня предприятие объединяет богатейшие традиции ленинградской теплоэнергетики, широкий опыт поколений профессионалов и большой инновационный потенциал. Технологическая политика ГУП «ТЭК СПб» строится на развитии энергоэффективных технологий и привлечении инновационных решений.

Деятельность ГУП «ТЭК СПб» осуществляется в рамках согласованного Комитетом по энергетике и инженерному обеспечению плана финансово-хозяйственной деятельности. Предприятию, согласно распоряжению Комитета по энергетике также утверждены основные показатели эффективности деятельности предприятия.

Текущими проектами по ремонту в компании является ремонт тепловых сетей и котельных. В 2019 г. запланировано выполнить замену (реконструкцию) 83 км в 1 тр. тепловых сетей с финансированием 2419 млн. руб.

Ряд объектов в ИП ГУП «ТЭК СПб» реализуются по нерациональным техническим решениям, принятым в начале 2000 годов (Парнас-4; Гражданская котельная). Включение указанных объектов в ИП и технические решения по ним прошли все необходимые согласования, а также государственную экспертизу. Считаем, что начатые работы по Гражданской котельной необходимо закончить, учитывая степень готовности объекта.

В настоящее время организация нуждается в гидротеплоизоляционных материалах. Их она планирует закупать у компании ООО «Изоляционные материалы» на сумму 1839 млн. рублей.

Было рассчитано, что за счет собственных средств может быть обеспечено поступление практически 95% требуемых для ремонта материалов. Оставшаяся часть изоляционных материалов предлагается финансировать, проводя амортизационную политику.

Таким образом, реализуемая амортизационная политика ГУП «ТЭК СПб» и меры по снижению операционных рисков в части составления их карты будет способствовать реализации ремонтных работ на 2019 год.

Список использованных источников

- Байбардина Т.Н. Снабженческо-сбытовая деятельность. - М.: Экзамен, 2014. – 346 с.

- Бродейкий Г.Л. Управление запасами. – М.: Эксмо, 2017. – 572 с.

- Голиней А. Формирование сбытовой политики // Маркетинг в России и за рубежом. - 2017. - №6. - С. 28-29.

- Долгов А.П., Уваров С.А. Управление запасами в логистике. -СПб.: Изд. дом «Бизнес-пресса», 2016 г. - 368 с.

- Каменски Х. Методы стратегического анализа. Доступ через http://ecsocman.hse.ru/data/2010/05/18/1214035316/2008-4-5.pdf

- Канке А.А. Анализ финансово-хозяйственной деятельности предприятия / А.А. Канке, И.П. Кошевая - М.: ИД «ФОРУМ», 2014. – 309 с.

- Кравченко Л.И. Анализ хозяйственной деятельности предприятия: учебник / Л.И. Кравченко. – М.: Новое знание, 2016. – 247 с.

- Лукасевич И.Я. Финансовый менеджмент / И.Я. Лукасевич. – М.:Эксмо, 2014.- 486 с.

- Миротина Л.Б. Эффективность логистического управления. – М.: Экзамен, 2014. – 448 с.

- Нечеухина Н.С. Бухгалтерский учет. // Международный журнал экспериментального образования. - 2016. - № 12-1. - С. 117-118.

- Пересветов Ю.В. Управление материальными ресурсами. – УМЦ, 2018. – 271 с.

- Романенко И.В. Экономика предприятия 2-е изд., доп. / И.В. Романенко– М.: Финансы и статистика, 2015. – 209 с.

- Рыжиков Ю.И. Теория управления запасами. – СПб: Питер, 2015. – 372 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – Минск: Новое знание, 2014. Доступ через http://www.bibliotekar.ru

- Сергеев И.В. Экономика предприятий. Доступ через http://uchebnik.biz

- Стерлигова А.Н. Управление запасами в целях поставок. – М.: Инфра-М, 2014. – 430 с.

- Фасахов А.И. Основы коммерческой деятельности. – Нижний Новгород: НГТУ, 2016. – 362 с.

- Щитникова И.В. Имущество предприятия / И.В. Щитникова – М.: Омега-Л, 2013. – 224с.

- Шрайбфедер Д. Эффективное управление запасами [Электронный ресурс]. Доступ через http://zakup.vl.ru/files/shraiybfeder_djon_effektivnoe_up.pdf

- Экономическая стратегия фирмы / Под ред. проф. А.П. Градова. - СПб.: Питер, 2013. – 513 с.

- http://institutiones.com – экономический портал

- http://fd.ru/ - журнал «Финансовый директор»

- http://www.fin-izdat.ru – финансы и кредит

- http://www.finman.ru – финансовый менеджмент

- finance-journal.ru – журнал «Финансовый вестник»

- http://center-yf.ru/data/economy/Cenoobrazovanie.php - центр управления финансами

- http://vestnik.uapa.ru – журнал «Вопросы управления»

- http://research-journal.org – международный научно- исследовательский журнал

- http://www.m-economy.ru – проблемы современной экономики

- Материалы компании "ГУП "ТЭК СПБ"

- Выбор стиля руководства в организации ( Теоретические подходы к выбору стиля руководства в организации )

- Оперативно-розыскная деятельность (Понятия и основания оперативно-розыскной деятельности)

- Государственный кредит (Сущность государственного кредита)

- Необходимость, сущность и функции кредита

- Конституционный статус субъектов Российской Федерации

- РОЛЬ ФИНАНСОВО-ПРОМЫШЛЕННЫХ ГРУПП В ЭКОНОМИКЕ РОССИИ

- Финансы коммерческих организаций (Анализ динамики)

- Направления воздействия финансов на экономические отношения

- Устройство персонального компьютера ( Структура ПК )

- Применение объектно-ориентированного подхода при проектировании информационной системы (Основные элементы объектной модели)

- Налог на прибыль организаций ( ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ ОРГАНИЗАЦИЙ )

- Жизненный цикл организации и управление организацией (Понятие и экономическая сущность жизненного цикла организации)