Цели создания запасов и их классификация (Понятие запасов)

Содержание:

Введение

Запасы материально-технических ресурсов в том или ином виде присутствуют на всем протяжении логистических цепей и каналов, как в сфере производства, так и сфере обращения продукции, при этом на уровне предприятия относятся к числу объектов, требующих больших капиталовложений.

Многие предприятия не уделяют управлению запасами должного внимания и недооценивают свои будущие потребности в наличных запасах, в связи с чем, как правило, сталкиваются с тем, что им приходится вкладывать в запасы больший капитал, чем предполагалось.

Рациональное управление запасами позволяет обеспечить бесперебойность производственного и торгового процесса при минимальных расходах на содержание запасов, что в итоге позволит снизить себестоимость продукции и увеличить финансовые результаты деятельности предприятия.

Цель исследования — совершенствование системы управления запасами материально-технических ресурсов на ЧТПУП «ЮриксБел». В соответствии с поставленной целью в ходе исследования были определены следующие задачи исследования:

дать определение понятию запасов и обосновать необходимость в их создании;

определить цели, задачи и методы управления запасами в логистике;

рассмотреть модели управления запасами материально-технических ресурсов;

дать характеристику предприятия и его деятельности;

провести анализ управления запасами на предприятии

Объект исследования — Частное торгово-производственное предприятие «ЮриксБел».

Предметом исследования является система управления запасами материально-технических ресурсов на предприятии.

Теоретической основой исследования стали работы таких отечественных и зарубежных авторов, занимающихся проблемами управления запасами на предприятиях, как: Л.В. Антонян, А.Н. Астахова, И.П. Воробьева, М. Линдерс.

Глава.1 Теоретические основы управления запасами материально-технических ресурсов на предприятии

1.1.Понятие запасов и необходимость их создания.

Материальные запасы представляют собой находящиеся на разных стадиях производства и обращения товары, которые ожидают вступления в производственный процесс либо процесс личного потребления[1]. Таким образом, запас — это форма существования материального потока[2].

Создание и содержание запасов всегда сопряжено со следующими расходами:

— обездвиживанием финансовых средств;

— расходами на содержание складов и складского персонала;

— риском порчи и хищения.

При этом отсутствие запасов ведет к потерям от простоя производства и дополнительным расходам на закупку мелких партий материально-производственных ресурсов по более высокой цене и их доставку, как правило, используя более дорогие виды транспорта для немедленного удовлетворения потребности в них, в связи с чем основными предпосылками создания запасов являются:

— риск нарушения установленного графика поставок;

— риск колебания потребительского спроса;

— сезонные колебания производства отдельных видов продукции предприятия;

— необходимость равномерного осуществления производственных и распределительных операций предприятия;

— возможная необходимость обслуживания покупателей немедленно;

— необходимость сокращения простоев производства[3].

Таким образом, основная роль запасов материально-технических ресурсов проявляется в обеспечении их наличия в определенном ассортименте и количестве в целях удовлетворения производственно-эксплуатационных нужд предприятия и возможных непредвиденных потребностей.

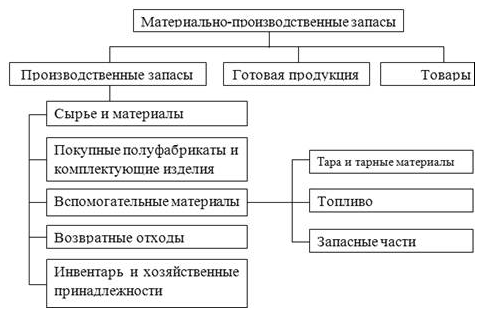

Запас, как материальный поток на пути движения от истока до конечного потребителя может накапливаться в виде запаса на любом участке, в связи с чем определена их классификация по назначению, представленная на Рисунке 1.

Рисунок 1. Классификация материально производственных запасов по назначению

Производственные запасы — средства производства, которые предназначены для производственного потребления, еще не вступили в технологический процесс и находятся на складе. Такие запасы предназначены для обеспечения ритмичного функционирования процесса производства[4].

Товарные запасы — это готовая продукция, которая предназначена непосредственно для конечного потребителя, а также запасы, которые находятся на пути к потребителю, т.е. на предприятиях оптовой, мелкооптовой и розничной торговли или в заготовительных организациях[5].

В зависимости от выполняемой функции материально-производственные запасы делятся на:

1) текущие — это запасы, которые представляют собой основную часть совокупных запасов предприятия и необходимы для обеспечения непрерывности процесса производства или торгового процесса между очередными поставками;

2) страховые — это часть совокупных запасов предприятия, которая необходима для бесперебойной поставки материалов в процесс производства либо товаров в товарный процесс при возникновении непредвиденных обстоятельств;

3) сезонные — это запасы, которые формируют предприятия, которые имеют сезонный характер производства или потребления[6].

В зависимости от отношения к производству или торговле материально-производственные запасы имеют следующую классификацию:

— переходящие запасы, которые представляют собой остатки материальных средств на конец отчетного периода и предназначены для обеспечения бесперебойного производственного или торгового процесса от начала периода, следующего за отчетным, до момента очередной поставки;

— подготовительные запасы, которые представляют собой часть текущих запасов, требующих до начала их использования в производственном или торговом процессе дополнительной подготовки;

— неликвидные запасы — это те запасы, которые долгое время не используются в процессе производства, а также товарные запасы;

— запасы в пути — запасы, которые на момент их учета находятся в процессе транспортировки[7].

В логистике принято выделять следующие количественные уровни запасов во времени:

— максимально желательный запас, т.е. запас, уровень которого экономически целесообразен на данном предприятии;

— пороговый уровень запаса, т.е. запас, уровень которого используется для установления момента времени очередного заказа[8].

Объективная необходимость создания материально-производственных запасов экономическими субъектами обусловлена характером процессов производства и воспроизводства, т.е. наличием несовпадения в пространстве и во времени производства и потребления материальных ресурсов[9].

Таким образом, поскольку запасы материально-технических ресурсов имеют место на всем протяжении логистических цепей и формируют значительную часть оборотного капитала предприятия, который необходим для обеспечения ритмичности производственного или торгового процесса при нарушении графиков поставок, колебаний потребительского спроса, сезонных колебаний производства и минимизации простоев оборудования, и при этом предполагают осуществление значительных расходов, необходимо формирование эффективной системы управления ими.

1.2.Цели, задачи и методы управления запасами в логистике.

Управление запасами в логистике представляет собой оптимизацию операций, которые связаны с переработкой и оформлением грузов и координацией со службами закупок и продаж, расчет оптимального количества складов и места их расположения, т.е. это вид деятельности объектом которого является создание и хранение запасов[10].

Цель создания запасов на предприятии — образование определенного буфера между последовательными поставками материалов, сырья, комплектующих и исключение необходимости непрерывных поставок.

Целью системы управления запасами является формирование рационального их уровня для обеспечения непрерывного и ритмичного производственного процесса при снижении затрат на содержание запасов до минимума при условии удовлетворительного обслуживания потребителей[11], в связи с чем управление запасами предполагает решение следующих основных задач:

1) определение нормы запаса, т.е. расчетного минимально необходимого количество предметов труда, которое должно находиться у экономического субъекта в целях обеспечения бесперебойного снабжения производства продукции или реализации товаров;

2) создание системы контроля за фактическим уровнем запаса и своевременным его пополнением в соответствии с установленной нормой[12].

Нормы запасов могут быть определены посредством использования следующих методов:

— эвристических, в соответствии с которыми размер минимально необходимого запаса определяется на основании использования опыта специалистов, изучающих отчетность предприятия и проводящих анализ рынка в целях определения тенденций развития спроса.

Так в качестве специалиста может выступать работник предприятия, осуществляющий нормирование запасов, и принимающий решение об оптимальном их уровне на основании своего субъективного мнения – тогда имеет место использование опытно-статистического метода.

Может также использоваться опыт нескольких специалистов, и при дальнейшем анализе их субъективных оценок по специальному алгоритму получено решение в области управления запасами – тогда будет иметь место метод экспертных оценок[13];

— технико-экономических, сущность которых в определении размера оптимального запаса на основании разделения совокупного запаса в зависимости от его целевого назначения на номенклатурные или ассортиментные позиции и расчета для каждой из них страхового, текущего и сезонного запаса, каждый из которых, в свою очередь, также может быть разделен на некоторые элементы;

— экономико-математических, сущность которых состоит в определении нормы запаса на основании использования методов математической статистики, как правило, метода экстраполяции, который дает возможность перенести темпы изменения запасов в предыдущих периодах, на будущие[14].

Помимо основных задач обеспечение непрерывности производственного процесса предполагает выполнение следующих задач:

— учет текущего уровня запаса на складах различных уровней;

— определение размера гарантийного (страхового) запаса;

— расчет размера заказа;

— определение интервала времени между заказами[15].

При контроле за состоянием запасов и формировании заказа используются следующие системы:

— оперативного управления, когда решение о заказе и его объеме принимается через определенный промежуток времени;

— равномерной поставки, когда постоянное количество товара заказывается через равные промежутки времени;

— пополнения запаса до максимального уровня, когда через равные промежутки времени заказывается партия, число единиц которой определяется разностью между максимальным уровнем запасов и их фактическим уровнем на момент оформления заказа[16].

Управление запасами связано с рационализацией схем доставки материальных ресурсов к месту потребления, т.е. определению логистических каналов материалопотока. Так прослеживается связь между управлением запасами и следующими областями логистики:

— складской логистикой, поскольку организация оптимальной системы распределения материальных ресурсов находится в зависимости от количества складов в логистическом канале и их специализации;

— транспортной логистикой, поскольку снижению издержек обращения и повышению эффективности использования запасов материальных ресурсов способствует оптимизация транспортных систем, в т. ч. создание, оценка транспортных коридоров и цепей, планирование транспортных процессов на различных видах транспорта, выбор вида и типа транспортного средства и соответствующих транспортных тарифов[17].

Таким образом, управление запасами имеет целью обеспечение ритмичности производства на основании формирования рационального уровня запасов при минимизации затрат на их содержание при удовлетворительном обслуживании потребителей, в связи с чем задачами управления запасами является определение нормы запаса на основании использования эвристических, технико-экономических и экономико-математических методов и создание системы контроля за фактическим уровнем запаса и своевременным его пополнением в соответствии с установленной нормой.

1.3.Модели управления запасами материально-технических ресурсов.

В сфере управления запасами можно выделить два следующих приоритетных направления:

1) «подсчет запасов», в рамках которого проводятся обеспечение и сохранение высокого уровня эффективности управления запасами и всеми иными видами деятельности с товарно-материальными ценностями;

2) «совершенствование запасов», предусматривающее сведение трат к минимуму при неопределенных показателях спроса на продукцию в отдаленной перспективе. Основная задача улучшения запасов заключается в значительном увеличении прибыльности компании благодаря этим запасам[18].

Существует множество методов и критериев, регламентирующих и оптимизирующих работу с запасами. Объединенные вместе, эти методы и критерии образуют систему управления запасами, предполагающую точное обозначение временных рамок и количество закупаемых ресурсов для поддержания запасов.

К ключевым показателям системы управления запасами относятся:

— точка заказа – низший порог запасов продукции, при приближении к которому запасы необходимо обновить;

— нормативный уровень запасов – номинальный показатель запасов, который образовывается при каждой последующей закупке;

— величина отдельной закупки; частота осуществления закупок – временной промежуток между двумя закупками ресурсов, или, другими словами, цикличность восполнения запасов;

— объем восполняемых ресурсов, обеспечивающий наименьшие расходы на содержание запасов с учетом запланированных трат на обновление и предусмотренных иных вариантов издержек капиталовложений[19].

В настоящее время в экономической литературе рассматриваются следующие модели управления запасами материально-технических ресурсов:

1) модель управления запасами с фиксированным размером заказа. В этом случае объем заказа на восполняемые ресурсы неизменен. Ресурсы заказываются тогда, когда имеющийся объем запасов достигает своего наименьшего уровня, так называемой точки заказа, при этом частота осуществления поставок продукции может варьировать. Основанием для этого служит динамика использования материальных запасов в системе, определяющими параметрами которой являются «точка заказа» и сам заказ[20].

Если запас снижается до своего минимального уровня, то для осуществления нового заказа для восполнения продукции нужно, чтобы уровень имеющегося запаса мог обеспечить непрерывную работу организации на протяжении производственного периода. Главное, чтобы размер страхового запаса не менялся.

Иногда целесообразно использование колеблющейся точки заказа, размер которой определяется непосредственно в момент заказа и зависит от обязательств поставщиков и/или динамики спроса на выпускаемый товар. Исходя из вышесказанного, рассматриваемая модель не позволяет сформироваться дефициту запаса. Эту модель принято задействовать, когда имеют место:

— значительные траты по причине нехватки запасов;

— серьезные расходы на содержание запасов;

— большая цена на заказываемую продукцию;

— высокий уровень колебания спроса;

— существование скидок, размер которых пропорционален объему заказываемой продукции;

— введение минимального лимита на объем заказываемой продукции со стороны поставщика[21].

Однако помимо несомненных преимуществ у данной модели имеются и некоторые недостатки. Так, для эффективной ее работы необходимо вести постоянный учет имеющихся на складах запасов для своевременного обнаружения «точки заказа». Для организаций с большим и разнообразным ассортиментом продукции целесообразно введение системы учета посредством идентификационных штрих-кодов[22].

Объем партии заказа призван минимизировать совокупные расходы на пополнение и хранение запаса при существующих постоянных условиях поставок. При этом согласно мнению Л.В. Антоняна, при определении объема партии заказа из совокупных расходов исключаются стоимость закупаемого ресурса, если его цена не зависит от объема партии (т.к. совокупный объем партии определяется спросом) и стоимость хранения страхового запаса при постоянном его уровне.

Оптимальная партия заказа (Q) рассчитывается по формуле Уилсона:

Q = √2 d∗cзк/cхр (1),

где d — среднее значение спроса;

cзк — затраты на закупку;

схр — затраты на хранение[23].

Использование данной модели предпочтительнее для материально-технических ресурсов, которые имеют высокий уровень спроса и стоимость, поскольку минимизация уровня их запасов дает возможность значительно сократить расходы на их хранение;

2) модель управления запасами с фиксированной периодичностью заказа предполагает оформление заказов в запланированные временные отрезки с одинаковыми промежутками между ними (например, раз в неделю, раз в квартал и т.д.), при этом величина запаса варьирует в зависимости от размера поставки.[24].

Можно сделать вывод, что в данной системе объем заказа – величина переменная, которая определяется интенсивностью расходования продукции в каждом предыдущем временном отрезке. Размер заказа представляет собой разницу между наивысшим порогом запаса и реально имеющимся на момент оформления заказа[25].

Глава.2 Оценка управления запасами материально-технических ресурсов на ЧТПУП «ЮриксБел»

2.1.Организационно-экономическая характеристика предприятия.

Частное торгово-производственное унитарное предприятие «ЮриксБел» создано в соответствии с Положением о порядке создания индивидуальным предпринимателем частного унитарного предприятия и его деятельности, утвержденным Указом Президента Республики Беларусь 28.06.2007г.

Предметом деятельности «ЮриксБел» является производство шкафов-купе, оптовая и розничная торговля мебелью для дома и офиса, а также мебельной фурнитурой и комплектующими. Для обозначения продукции предприятие использует собственный товарный знак. В настоящее время предприятие в г. Слониме имеет мебельный магазин «Добрый дом» и магазин «Салон кухни «ЗОВ».

Для оценки хозяйственной деятельности ЧТПУП «ЮриксБел» проанализируем показатели, представленные в таблице 1, составленной с использованием годовой бухгалтерской отчетности предприятия.

Таблица 1

Показатели деятельности ЧТПУП «ЮриксБел»

в 2015-2017 гг., тыс. руб.

|

Показатели |

2015г. |

2016г. |

2017г. |

Темп изменения, % |

|

|

2016 к 2015 |

2017 к 2016 |

||||

|

Выручка от реализации |

1237 |

1283 |

783 |

103,72 |

61,03 |

|

Себестоимость реализованных товаров |

1046 |

1071 |

594 |

102,39 |

55,46 |

|

Валовая прибыль |

191 |

212 |

189 |

110,99 |

89,15 |

|

Управленческие расходы |

93 |

92 |

95 |

98,92 |

103,26 |

|

Расходы на реализацию |

72 |

75 |

89 |

104,17 |

118,67 |

|

Прибыль от реализации |

26 |

45 |

5 |

173,08 |

11,11 |

|

Прочие доходы |

10 |

3 |

1 |

30,00 |

33,33 |

|

Прочие расходы |

14 |

6 |

7 |

42,86 |

116,67 |

|

Прибыль до налогообложения |

22 |

42 |

-1 |

190,91 |

-2,38 |

|

Чистая прибыль |

19 |

29 |

-1 |

152,63 |

-3,45 |

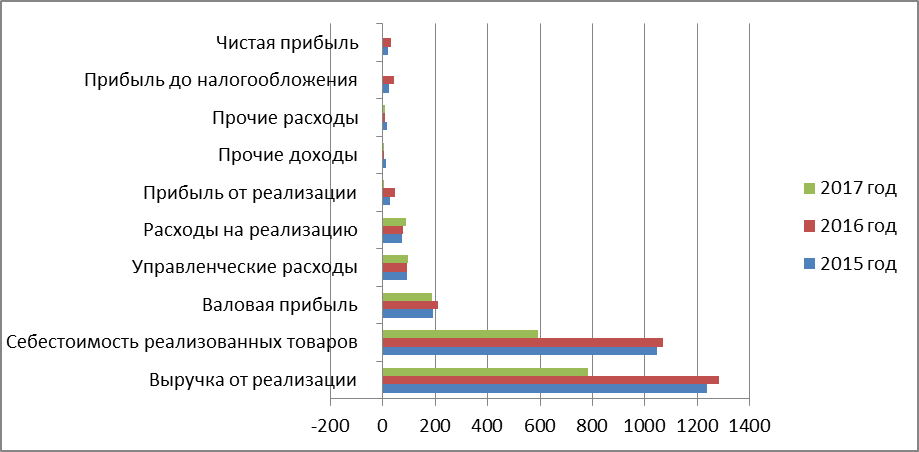

Оценив показатели деятельности ЧТПУП «ЮриксБел» за 2016 год, следует отметить, что положительная динамика по валовой прибыли была обусловлена превышением темпа роста выручки (103,72%) над темпом роста себестоимости реализованной продукции (102,39%).

Управленческие расходы организации снизились на 1,08%, однако расходы на реализацию возросли на 4.17%. В совокупности с увеличением валовой прибыли на 10,99% данные обстоятельства привели к увеличению прибыли от реализации на 73,08%. При этом фактором наращивания объемов выручки от реализации продукции, послужившим росту финансовых результатов исследуемого предприятия в 2016 году является значительный рост цен на реализованные товары.

В 2017 году имеет место отрицательная динамика, как выручки, так и прибыли предприятия, несмотря на снижение себестоимости реализованных товаров на 44,54%. Это в совокупности с увеличившимися управленческими расходами на 3,26% и расходами на реализацию на 18,67% привело к тому, что прибыль от реализации в составила лишь 11,11% от прибыли 2016 года. А увеличение прочих расходов при снижении прочих доходов на треть привело к тому, что предприятие в 2017 году понесло убытки в размере 1 тыс. руб.

Наглядно динамика показателей деятельности исследуемого предприятия представлена на рисунке 2.

Рисунок 2. Динамика результатов хозяйственной деятельности ЧТПУП «ЮриксБел» за 2015-2017 годы, тыс. руб.

Далее посредством таблицы 2 произведен анализ основных показателей эффективности производственно-хозяйственной деятельности исследуемого предприятия.

Таблица 2

Основные показатели эффективности производственно-хозяйственной деятельности ЧТПУП «ЮриксБел» за 2015-2017 гг.

|

Показатели |

2015г. |

2016г. |

2017г. |

Темп изменения, % |

|

|

2016 к 2015 |

2017 к 2016 |

||||

|

Выручка от реализации продукции: |

|||||

|

- в действующих ценах, тыс. руб. |

1237 |

1283 |

783 |

103,72 |

61,03 |

|

- сопоставимых ценах, тыс. руб. |

1089 |

1147 |

747 |

105,33 |

65,13 |

|

Уровень валовой прибыли от реализации, % |

15,44 |

16,52 |

24,14 |

107,02 |

146,08 |

|

Уровень управленческих расходов в выручке, % |

7,52 |

7,17 |

12,13 |

95,38 |

169,20 |

|

Уровень расходов на реализацию в выручке, % |

5,82 |

5,85 |

11,37 |

100,43 |

194,44 |

|

Полная себестоимость реализованной продукции, тыс. руб. |

1211 |

1238 |

778 |

102,23 |

62,84 |

|

Затраты на рубль реализованной продукции, руб. |

0,98 |

0,96 |

0,99 |

98,56 |

102,97 |

|

Рентабельность продаж, % |

2,10 |

3,51 |

0,64 |

166,87 |

18,21 |

|

Среднесписочная численность работников, чел. |

18 |

16 |

15 |

88,89 |

93,75 |

|

Производительность труда работников, тыс. руб. |

68,7 |

80,2 |

52,2 |

116,68 |

65,10 |

|

Среднемесячная заработная плата на одного работника, руб. |

561 |

645 |

432 |

115,01 |

67,03 |

|

Фондоотдача, тыс. руб. |

8,65 |

5,65 |

3,11 |

65,34 |

54,97 |

Оценив динамику основных показателей эффективности производственно-хозяйственной ЧТПУП «ЮриксБел» за 2016 год можно сделать вывод о том, что полная себестоимость реализованной продукции увеличилась незначительно – на 2,23%, при этом затраты на рубль реализованной продукции снизились на 1,44%, что положительным образом характеризует затратную политику предприятия.

Увеличение выручки от реализации в совокупности со снижением показателя среднесписочной численности работников привело к повышению производительности труда на 16,68%. Следует отметить, что темпы изменения производительности труда выше темпов изменения среднемесячной заработной платы работников (116,68 и 115,01% соответственно), что свидетельствует об эффективном использовании средств на оплату труда.

В 2017 году ситуация обратная - полная себестоимость реализованной продукции снизилась на 37,16%, при этом затраты на рубль реализованной продукции увеличились на 2,97%.

Поскольку темпы снижения выручки оказались выше темпов снижения среднесписочной численности работников (38,97 и 6,25% соответственно) имело место снижение производительности труда на 34,90%. Следует отметить, что темпы снижения производительности труда выше темпов изменения среднемесячной заработной платы работников (34,90 и 32,97% соответственно), что свидетельствует о неэффективном использовании средств на оплату труда в данном периоде.

Фондоотдача на протяжении анализируемого периода имеет тенденцию к снижению, что свидетельствует о неэффективном использовании основных производственных фондов предприятия.

Проведем анализ финансового состояния исследуемого предприятия за 2015-2017 годы на основании данных его бухгалтерского баланса (Приложения 3, 4). Оценив динамику показателей финансового состояния ЧТПУП «ЮриксБел» за 2015-2017 гг. можно сделать вывод о том, что на момент установления платежеспособности ЧТПУП «ЮриксБел» за 2015 год предприятие за счет абсолютно ликвидных активов могло погасить 5% своих обязательств краткосрочного характера, за 2016 год данный показатель снизился до 1%, при нормативном значении в 20%.

На конец 2017 года денежных средств у предприятия – абсолютно ликвидных средств – было 12 раз больше, что в совокупности со снижением краткосрочных обязательств на 52,25% привело к значительному увеличению коэффициента абсолютной ликвидности – до 0,23 (Таблица 3).

Таблица 3

Динамика финансовых показателей ЧТПУП «ЮриксБел»

за 2015-2017 гг.

|

Показатели |

2015г. |

2016г. |

2017г. |

Темп изменения, % или изменение, +/- |

|

|

2016 к 2015 |

2017 к 2016 |

||||

|

Долгосрочные активы, тыс. руб. |

249 |

275 |

261 |

110,44 |

94,91 |

|

Краткосрочные активы, тыс. руб. |

253 |

228 |

239 |

90,12 |

104,82 |

|

Денежные средства и их эквиваленты, тыс. руб. |

8 |

1 |

12 |

12,50 |

1200,00 |

|

Собственный капитал, тыс. руб. |

219 |

284 |

283 |

129,68 |

99,65 |

|

Долгосрочные обязательства, тыс. руб. |

108 |

108 |

164 |

100,00 |

151,85 |

|

Краткосрочные обязательства, тыс. руб. |

175 |

111 |

53 |

63,43 |

47,75 |

|

Итог бухгалтерского баланса, тыс. руб. |

502 |

503 |

500 |

100,20 |

99,40 |

|

Собственные оборотные средства, тыс. руб. |

78 |

117 |

186 |

150,00 |

158,97 |

|

Коэффициент абсолютной ликвидности |

0,05 |

0,01 |

0,23 |

-0,04 |

0,22 |

|

Коэффициент текущей ликвидности |

1,45 |

2,05 |

4,51 |

0,61 |

2,46 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,31 |

0,51 |

0,78 |

0,20 |

0,27 |

|

Коэффициент обеспеченности обязательств активами |

0,56 |

0,44 |

0,43 |

-0,13 |

0,00 |

|

Коэффициент финансовой независимости |

0,44 |

0,56 |

0,57 |

0,13 |

0,00 |

|

Коэффициент капитализации |

1,29 |

0,77 |

0,77 |

-0,52 |

0,00 |

Положительную динамику имеет коэффициент текущей ликвидности. Его значение выше нормативного значения (1,5), а значит, в случае полной реализации краткосрочных активов по их балансовой стоимости предприятие в состоянии погасить все свои краткосрочные обязательства.

Долевое участие внешних источников финансирования в формировании активов исследуемого предприятия по состоянию на 31.12.2017 г. составило - 43%, при том, что имеет место отрицательная динамика данного коэффициента, но он соответствует нормативу не более 85 %.

Удельный вес собственных средств в формировании активов исследуемого предприятия по состоянию на 31.12.2017 г. составил 56,6%, при этом динамика данного показателя положительная и он соответствуют нормативу – от 40% до 60%. О снижении финансовой зависимости предприятия от долгосрочных и краткосрочных обязательств свидетельствует также положительная динамика коэффициента обеспеченности собственными оборотными средствами.

Коэффициент капитализации, характеризующий соотношение собственных и заемных средств организации, имеет тенденцию к снижению и свидетельствует о снижении зависимости предприятия в своем развитии от заемного капитала, увеличении его инвестиционной привлекательности и увеличении финансирования деятельности собственными средствами.

Снижение же итога баланса предприятия в 2017 году с 503 до 500 тыс. руб. свидетельствует о сокращении объемов деятельности предприятия, при том, что в 2016 году имело место их расширение.

Далее проведем анализ показателей деловой активности исследуемого предприятия. Проанализировав динамику показателей деловой активности ЧТПУП «ЮриксБел» за 2015-2017 гг., можно сделать вывод о том, что в 2017 году наблюдается снижение эффективности использования средств в обороте.

Непосредственно это прослеживается в замедлении оборачиваемости оборотных активов на 39,96 дней, что было вызвано превышением темпов средней стоимости краткосрочных активов над темпами роста выручки от реализации (97,10 > 61,03 соответственно) и повлекло за собой привлечение средств в оборот в размере 86,92 тыс. руб. (39,96*783/360).

В результате превышения в 2017 году темпов роста средней стоимости запасов (108,11%) над темпами роста себестоимости реализованной продукции (55,46%) наблюдается замедление оборачиваемости средней стоимости запасов на 47,22 дня, что означает увеличение времени нахождения средств в запасах и затратах до 96,97 дней.

Таблица 4

Динамика показателей деловой активности ЧТПУП «ЮриксБел»

за 2015-2017 гг.

|

Показатели |

2015г. |

2016г. |

2017г. |

Темп изменения, % или изменение, +/- |

|

|

2016 к 2015 |

2017 к 2016 |

||||

|

Среднегодовая стоимость активов, тыс. руб. |

501 |

503 |

502 |

100,40 |

99,80 |

|

Среднегодовая стоимость оборотных активов, всего, тыс. руб., в том числе: |

275 |

241 |

234 |

87,64 |

97,10 |

|

запасов, тыс. руб. |

178 |

148 |

160 |

83,15 |

108,11 |

|

дебиторской задолженности, тыс. руб. |

83 |

81 |

58 |

97,59 |

71,60 |

|

Среднегодовая величина кредиторской задолженности, тыс. руб. |

160 |

127 |

78 |

79,38 |

61,42 |

|

Выручка от реализации, тыс. руб. |

1237 |

1283 |

783 |

103,72 |

61,03 |

|

Себестоимость реализованной продукции, тыс. руб. |

1046 |

1071 |

594 |

102,39 |

55,46 |

|

Коэффициент общей оборачиваемости капитала |

2,47 |

2,55 |

1,56 |

0,08 |

-0,99 |

|

Коэффициент оборачиваемости оборотных активов |

4,50 |

5,32 |

3,35 |

0,83 |

-1,98 |

|

Время обращения: |

0,00 |

0,00 |

|||

|

оборотных активов, дней |

80,03 |

67,62 |

107,59 |

-12,41 |

39,96 |

|

запасов, дней |

61,26 |

49,75 |

96,97 |

-11,51 |

47,22 |

|

дебиторской задолженности, дней |

24,16 |

22,73 |

26,67 |

-1,43 |

3,94 |

|

кредиторской задолженности, дней |

46,56 |

35,64 |

35,86 |

-10,93 |

0,23 |

|

Продолжительность операционного цикла, дней |

85,42 |

72,48 |

123,64 |

-12,94 |

51,16 |

Аналогичная тенденция наблюдается и по оборачиваемости дебиторской задолженности, где в 2017 году по сравнению с 2016 годом произошло ее замедление на 3,94 дня. В результате срок погашения дебиторской задолженности составил 26,67 дней.

Общее замедление оборачиваемости запасов и дебиторской задолженности привело к увеличению времени нахождения средств в материально-вещественной форме и расчетах с дебиторами на 51,16 дней, что свидетельствует о снижении эффективности использования средств в обороте. Замедление оборачиваемости средней величины кредиторской задолженности на 4,58 дня можно расценить как снижение сроков погашение обязательств.

При этом в 2016 году имело место увеличение эффективности использования средств в обороте о чем свидетельствует снижение времени обращения как оборотных активов, так и запасов и дебиторской задолженности. Ускорение их оборачиваемости привело в 2016 году к высвобождению средств из оборота в размере 44 тыс. руб.

Таким образом, ЧТПУП «ЮриксБел», осуществляющее производство шкафов-купе, оптовую и розничную торговлю мебелью для дома и офиса, в 2016 году сработало гораздо лучше 2017 года. Так в 2017 году наблюдается отрицательная динамика, как выручки, так и прибыли предприятия, несмотря на снижение себестоимости реализованных товаров, при том, что в 2016 году имела место обратная ситуация.

На протяжении 2015-2017 годов ЧТПУП «ЮриксБел» является платежеспособным, финансово устойчивым, при этом наблюдается снижение финансовой зависимости от долгосрочных и краткосрочных обязательств, однако имеет место снижение эффективности использования средств в обороте и увеличение продолжительности операционного цикла.

2.2. Анализ управления запасами материально-технических ресурсов предприятия.

Поскольку «ЮриксБел» является производственно-торговым предприятием, управление запасами материальных ресурсов для производства шкафов-купе осуществляется силами начальника производства, а управление товарными запасами — силами начальника торгового отдела.

Начальник производства осуществляет контроль за соблюдением условий поставки (количество, качество, сроки) и формирует заявку на поставку определенных материальных ресурсов после проверки наличия требуемых материалов на складе. Доставка материалов осуществляется транспортом поставщика.

Основными видами материальных запасов на «ЮриксБел» являются:

— плиты ЛДСП;

— кромка ПВХ;

— клей для кромки ПВХ;

— системы для раздвижных дверей шкафов-купе;

— мебельная фурнитура.

Доставка плит ЛДСП осуществляется каждый четверг на основании заявок начальника производства, формируемых на основании спецификаций дизайнеров мебели по заказам клиентов и остатков необходимых плит на складе предприятия. При этом автоматизированного учета соответствующих остатков на складе не ведется.

Кромка ПВХ заказывается по мере необходимости на основании заказов клиентов и имеющихся соответствующих остатков на складе. Клей для кромки ПВХ закупается одинаковыми партиями раз в квартал.

Хранение плит ЛДСП осуществляется на складе предприятия на деревянных поддонах на бетонных полах. Хранение кромки ПВХ, клея для кромки ПВХ, систем для раздвижных дверей шкафов-купе и мебельной фурнитуры осуществляется на металлических стеллажах с соответствующими надписями.

Системы для раздвижных дверей шкафов-купе и мебельная фурнитура заказываются раз в месяц на основании норм, установленных эвристическим методом начальником производства.

Следует отметить, что начальник производства не проводит систематическое изучение рынка материалов, комплектующих и мебельной фурнитуры, а также качественную оценку поставщиков в целях определения наиболее подходящего.

Отсутствие автоматизации закупочной деятельности не редко приводит к провалам с поставками материальных ресурсов, а также к закупке избыточного количества материальных ресурсов, которые длительное время не используются в производстве.

Торговый ассортимент «ЮриксБел» представлен следующими видами:

— детская мебель;

— мебель для прихожей;

— мебель для спальни;

— мебель корпусная;

— мебель кухонная;

— двери металлические для квартир;

— двери межкомнатные;

— изделия замочно-скобяные.

Управление товарными запасами осуществляется начальником торгового отдела также на основании эвристического метода, т.е. на основании предполагаемого спроса на товары предприятия и динамики его товарооборота. При этом качественного анализа торгового ассортимента на предприятии не производится.

Хранение товарных запасов предприятия осуществляется на складе, площадь которого не позволяет рационально поместить весь ассортимент товарных запасов: проходы узкие, надписи о размещении товаров отсутствуют, что увеличивает время на поиск нужного товара.

Следует отметить, что при небольших объемах складских помещений на предприятиях рекомендуется применять для избежания избытка товарных запасов и рационального их размещения АВС-анализ, чего на исследуемом предприятии не реализуется.

Анализ эффективности управления запасами на ЧТПУП «ЮриксБел» произведен в разрезе эффективности управления запасами материалов для собственного производства и управления товарными запасами. Так посредством таблицы 5 проведен анализ выполнения плановых нормативов запасов материальных ресурсов.

Таким образом, на протяжении 2015-2017 годов наблюдается наличие сверхнормативных запасов материальных ресурсов, при этом если в 2015 году их объем можно считать приемлемым, то в 2017 году превышение установленных нормативов весьма значительно, в среднем в 1,7 раза, что свидетельствует о неэффективности управления запасами, а также о необоснованности установленных норм.

Таблица 5

Анализ материальных запасов ЧТПУП «ЮриксБел» за 2015-2017 гг.

|

Показатель |

2015 год |

2016 год |

2017 год |

||||||

|

норма-тив |

факт |

откло-нение |

норма-тив |

факт |

откло-нение |

норма-тив |

факт |

откло-нение |

|

|

Материальные запасы, руб., в т. ч.: |

15100 |

15125 |

25 |

16638 |

24002 |

7365 |

18002 |

31153 |

13152 |

|

плиты ЛДСП |

11050 |

11139 |

89 |

12253 |

18001 |

5748 |

13501 |

23598 |

10097 |

|

кромка ПВХ |

1786 |

1832 |

46 |

2015 |

2400 |

385 |

1800 |

2900 |

1100 |

|

клей для кромки ПВХ |

115 |

114 |

-1 |

126 |

480 |

354 |

360 |

623 |

263 |

|

системы раздвижных дверей |

1350 |

1375 |

25 |

1512 |

1920 |

408 |

1440 |

2264 |

824 |

|

мебельная фурнитура |

550 |

665 |

115 |

731 |

1200 |

469 |

900 |

1767 |

867 |

Таким образом, основное влияние на снижение оборачиваемости запасов ЧТПУП «ЮриксБел» в 2017 году оказало снижение оборачиваемости плит ЛДСП на 0,16 оборота, межкомнатных дверей на 0,05 оборота, спальных гарнитуров и дверей металлических на 0,03 оборота. Снижение оборачиваемости имело место по всем элементам материальных запасов предприятия, при этом оборачиваемость кухонь и комодов увеличилась.

Предприятию необходимо тщательно следить за эффективностью использования материальных ресурсов и пересмотреть нормы их запаса, поскольку именно они оказали преобладающее отрицательное влияние на оборачиваемость совокупных запасов, а также пересмотреть ассортиментную политику предприятия, в целях снижения сверхнормативных товарных запасов отдельных товарных групп.

ЧТПУП «ЮриксБел», осуществляющее производство шкафов-купе, оптовую и розничную торговлю мебелью для дома и офиса, в 2016 году сработало гораздо лучше 2017 года. Так в 2017 году наблюдается отрицательная динамика, как выручки, так и прибыли предприятия, несмотря на снижение себестоимости реализованных товаров, при том, что в 2016 году имела место обратная ситуация.

На протяжении 2015-2017 годов ЧТПУП «ЮриксБел» является платежеспособным, финансово устойчивым, при этом наблюдается снижение финансовой зависимости от долгосрочных и краткосрочных обязательств, однако имеет место снижение эффективности использования средств в обороте и увеличение продолжительности операционного цикла.

Управление запасами материальных ресурсов для собственного производства ЧТПУП «ЮриксБел» осуществляется силами начальника производства, а управление товарными запасами — силами начальника торгового отдела, которыми устанавливаются нормы запасов эвристическим методом. При этом автоматизированного учета материальных запасов не осуществляется, а при определении норм товарных запасов не используется АВС-анализ, что целесообразно, поскольку предприятие имеет небольшие объемы складских помещений.

На протяжении 2015-2017 годов на ЧТПУП «ЮриксБел» наблюдается наличие сверхнормативных запасов материальных ресурсов, при этом если в 2015 году их объем можно считать приемлемым, то в 2017 году превышение установленных нормативов весьма значительно, в среднем в 1,7 раза, что свидетельствует о неэффективности управления запасами, а также о необоснованности установленных норм.

Управление товарными запасами в 2016-2017 годах на исследуемом предприятии следует признать неэффективным, при этом в 2016 году превышение нормативов имелось по всем товарным группам в среднем на 5%, а в 2017 году — более 20%, что неприемлемо. Эффективность закупочной работы неудовлетворительна, товарные запасы увеличиваются, что говорит о несоответствии ассортимента спросу населения.

В 2015-2017 годах имеет место тенденция к снижению оборачиваемости запасов, что привело к увеличению длительности их оборота в 2017 году более чем в 3 раза, что обусловлено преимущественно значительным снижением себестоимости реализованной продукции. При этом увеличение материальных запасов, оказало более негативное влияние на снижение эффективности управления запасами, нежели увеличение товарных запасов предприятия.

Заключение

Запасы материально-технических ресурсов имеют место на всем протяжении логистических цепей и формируют значительную часть оборотного капитала экономического субъекта, который необходим для обеспечения ритмичности производственного или торгового процесса при нарушении графиков поставок, колебаний потребительского спроса, сезонных колебаний производства и минимизации простоев оборудования, при этом предполагают осуществление определенных расходов, в связи с чем необходимо формирование эффективной системы управления ими.

Управление запасами имеет целью обеспечение ритмичности производства на основании формирования рационального уровня запасов при минимизации затрат на их содержание, в связи с чем задачами управления запасами является определение нормы запаса на основании использования эвристических, технико-экономических и экономико-математических методов и создание системы контроля за фактическим уровнем запаса и своевременным его пополнением в соответствии с установленной нормой.

Контроль состояния запасов может осуществляться посредством использования системы с фиксированным размером заказа при периодической проверке фактического уровня запаса и системы с фиксированным размером заказа при непрерывной проверке фактического уровня запасов в зависимости от специфики производства и используемых материально-технических ресурсов.

При этом система управления запасами должна иметь информацию о наличии запасов и данных об их движении, прогнозировать их спрос, устанавливать правила принятия решений о времени и объеме заказов, отслеживать сообщения об отклонениях, анализировать эффективность управления запасами и планировать их ассортимент.

Современные логические модели, ориентированы на минимизацию совокупных затрат, при этом выбор модели управления запасами материально-технических ресурсов на предприятии осуществляется исходя из специфики его производственного или торгового процесса и, как правило, предполагает построение комбинированной динамичной модели, представляющей собой сочетание отдельных методик для каждой номенклатуры используемых материально-технических ресурсов.

ЧТПУП «ЮриксБел», осуществляющее производство шкафов-купе, оптовую и розничную торговлю мебелью для дома и офиса, в 2016 году сработало гораздо лучше 2017 года. Так в 2017 году наблюдается отрицательная динамика, как выручки, так и прибыли предприятия, несмотря на снижение себестоимости реализованных товаров, при том, что в 2016 году имела место обратная ситуация.

На протяжении 2015-2017 годов ЧТПУП «ЮриксБел» является платежеспособным, финансово устойчивым, при этом наблюдается снижение финансовой зависимости от долгосрочных и краткосрочных обязательств, однако имеет место снижение эффективности использования средств в обороте и увеличение продолжительности операционного цикла.

Управление запасами материальных ресурсов для собственного производства ЧТПУП «ЮриксБел» осуществляется силами начальника производства, а управление товарными запасами — силами начальника торгового отдела, которыми устанавливаются нормы запасов эвристическим методом. При этом автоматизированного учета материальных запасов не осуществляется, а при определении норм товарных запасов не используется АВС-анализ, что целесообразно, поскольку предприятие имеет небольшие объемы складских помещений.

Управление товарными запасами в 2016-2017 годах на исследуемом предприятии следует признать неэффективным, при этом в 2016 году превышение нормативов имелось по всем товарным группам в среднем на 5%, а в 2017 году — более 20%, что неприемлемо. Эффективность закупочной работы неудовлетворительна, товарные запасы увеличиваются, что говорит о несоответствии ассортимента спросу населения.

В 2015-2017 годах имеет место тенденция к снижению оборачиваемости запасов, что привело к увеличению длительности их оборота в 2017 году более чем в 3 раза, что обусловлено преимущественно значительным снижением себестоимости реализованной продукции. При этом увеличение материальных запасов, оказало более негативное влияние на снижение эффективности управления запасами.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Законодательные и нормативные акты

- Антонян Л.В. Методика выбора модели управления запасами // Методы менеджмента качества. — 2014. — №11. — С. 31–36

- Бабаев Ю.А. Учет затрат на производство и калькулирование себестоимости продукции : учеб.–практ. пособие.– 3-e изд., испр. и доп. — М.: ИНФРА-М, 2014. — 188 с.

- Безгина Н.А. Отдельные аспекты управления формированием структуры оборотных средств организации // Вестник Белгородского университета кооперации, экономики и права. — 2015. — № 3. — С. 248-252

- Бородина Е.И. Финансы предприятий. Определение потребности в оборотных средствах. — М.: Банки и биржи, 2015. — 207 с.

- Бороненкова С.А., Мельник М.В. Комплексный финансовый анализ в управлении предприятием: учеб. пособие — М.: Инфра-М, 2016. — 336 с.

- Волокитина М.В., Гедич Т.Г. Обоснование модели управления запасами материально-технических ресурсов на угледобывающем предприятии // ВЕСТНИК ИрГТУ. — 2015. — №11 (106). — С. 176-180

- Воробьева И.П., Селевич О.С. Экономика и управление производством. Учебное пособие. — М.: Юрайт, 2017. — 192 с.

- Грибов В.Д., Грузинов В.П. Экономика организаций (организации): учебное пособие для студентов вузов. — М.: Кнорус, 2014. — 416 с.

- Жуков О.В., Сазонов С.П. Методика применения ABC/XYZ-анализа для целей управления запасами в ERP-системе предприятия // Вестник ВГУИТ. — 2017. — №1. — С. 477-484

- Журкина Т.А., Кумарина Э.Г. Оборотные активы предприятия и их анализ // Сборник статей Международной научно-практической конференции «Инструменты и механизмы современного инновационного развития». — 2016. — С. 67-70

- Ищем стабильность в ритейле, XYZ–анализ ассортимента. URL: https://habr.com/company/datawiz/blog/268341/

- Канбан. URL: http://www.up-pro.ru/encyclopedia/kanban-sistema.html

- Кеменов А.В. Практикум по управлению оборотным капиталом организации. — М.: Издательский Дом «Научная библиотека», 2016. — 60 с.

- Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. 3-е изд. — М.: Финансы и статистика, 2015. — 390 с.

- Кузнецова М.Н. Анализ Логистического менеджмента закупок // Экономический анализ: теория и практика. — 2015. — №43. — С. 43–52

- Левкин Г.Г. Коммерческая логистика: учеб. пособие для вузов. — 2-е изд., испр. и доп. — М. : Юрайт, 2017. — 375 с.

- Линдерс М., Джонсон Ф., Флинн А., Фирон Г. Управление закупками и поставками. — М.: Юнити-Дана, 2017. — 751 с.

- Магомедов Ш.Ш. Управление товарным ассортиментом и запасами. — М.: Дашков и К, 2016. — 176 с.

- Милкова О.И. Экономика и организация предприятия: учебник и практикум для академического бакалавриата. — М.: Юрайт, 2017. — 473 с.

- Моисеева Н.К. Экономические основы логистики. — М.: Инфра-М, 2018. — 528 с.

- Одинцов В.А. Анализ финансово-хозяйственной деятельности предприятия. Практикум. Учебное пособие. — М.: Инфра-М, 2014. — 240 с.

- Пендак А.В. Совершенствование методики оценки эффективности использования оборотных средств // Вестник Забайкальского государственного университета. — 2017. — №9. — С. 144-152

- Проблемы разработки модели оптимизации запасов материальных ресурсов на предприятии. URL: http://swsys-web.ru/problems-of-development-models-of-material-resources-in-the-enterprise.html

- Руденко А.Г., Филиппова Т.А. Анализ системы управления оборотными активами предприятия // Материалы научно-практической конференции студентов: тезисы докладов «Актуальные региональные вопросы экономики и управления в условиях инновационной экономики». — 2016. — С. 10-13

- Румянцева Е.Е. Экономический анализ. Учебник и практикум для академического бакалавриата. — М.: Юрайт, 2016. — 382 с.

- Савицкая Г.В. Комплексный анализ хозяйственной деятельности предприятия. Учебник. — М.: ДРОФА, 2014. — 608 с.

- Савицкая Г.В. Экономический анализ. — М.: Инфра-М, 2017. — 656 с.

Приложение

Приложение 1

ОТЧЕТ

о прибылях и убытках

за 2017 год

|

Организация |

Частное торгово-производственное унитарное предприятие "ЮриксБел" |

|

Учетный номер плательщика |

590719077 |

|

Вид экономической деятельности |

51471 |

|

Организационно-правовая форма |

71130 |

|

Орган управления |

Юридическое лицо без ведомственной подчиненности |

|

Единица измерения |

тыс. руб. |

|

Адрес |

231800, г. Слоним, ул. Коссовский тракт, 33 |

|

Наименование показателей |

Код строки |

За 2017 год |

За 2016 год |

|

1 |

2 |

3 |

4 |

|

Выручка от реализации продукции, товаров, работ, услуг |

010 |

783 |

1283 |

|

Себестоимость реализованной продукции, товаров, работ, услуг |

020 |

(594) |

(1071) |

|

Валовая прибыль |

030 |

189 |

212 |

|

Управленческие расходы |

040 |

( 95) |

(92) |

|

Расходы на реализацию |

050 |

(89) |

(75) |

|

Прибыль (убыток) от реализации продукции, товаров, работ, услуг |

060 |

5 |

45 |

|

Прочие доходы по текущей деятельности |

070 |

- |

2 |

|

Прочие расходы по текущей деятельности |

080 |

(1) |

- |

|

Прибыль (убыток) от текущей деятельности |

090 |

4 |

47 |

|

Доходы по инвестиционной деятельности |

100 |

1 |

1 |

|

в том числе: |

101 |

- |

- |

|

доходы от участия в уставных капиталах других организаций |

102 |

- |

- |

|

проценты к получению |

103 |

1 |

1 |

|

прочие доходы по инвестиционной деятельности |

104 |

- |

- |

|

Расходы по инвестиционной деятельности |

110 |

- |

- |

|

в том числе: |

111 |

- |

- |

|

прочие расходы по инвестиционной деятельности |

112 |

- |

- |

|

Доходы по финансовой деятельности |

120 |

- |

- |

|

в том числе: |

121 |

- |

- |

|

прочие доходы по финансовой деятельности |

122 |

- |

- |

|

Расходы по финансовой деятельности |

130 |

(6) |

(6) |

|

в том числе: |

131 |

- |

(6) |

|

курсовые разницы от пересчета активов и обязательств |

132 |

- |

- |

|

прочие расходы по финансовой деятельности |

133 |

(6) |

- |

|

Прибыль (убыток) от инвестиционной и финансовой деятельности |

140 |

(5) |

(5) |

|

Прибыль (убыток) до налогообложения |

150 |

- |

42 |

|

Налог на прибыль |

160 |

(1) |

(10) |

|

Изменение отложенных налоговых активов |

170 |

- |

- |

|

Изменение отложенных налоговых обязательств |

180 |

- |

- |

|

Прочие налоги и сборы, исчисляемые из прибыли (дохода) |

190 |

- |

- |

|

Прочие платежи, исчисляемые из прибыли (дохода) |

200 |

- |

(3) |

|

Чистая прибыль (убыток) |

210 |

(1) |

29 |

|

Результат от переоценки долгосрочных активов, не включаемый в чистую прибыль (убыток) |

220 |

- |

- |

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) |

230 |

- |

- |

|

Совокупная прибыль (убыток) |

240 |

- |

- |

|

Базовая прибыль (убыток) на акцию |

250 |

- |

- |

|

Разводненная прибыль (убыток) на акцию |

260 |

- |

- |

|

Руководитель _____________________ |

Ю.Л. Нестерович _________________________ |

|

(подпись) |

(инициалы, фамилия) |

|

Т.М. Масайло |

|

|

Главный бухгалтер ________________ |

_________________________ |

|

(подпись) |

(инициалы, фамилия) |

25 марта 2018 г.

-

Грибов В.Д., Грузинов В.П. Экономика организаций (организации): учебное пособие для студентов вузов. — М.: Кнорус, 2014. — 416 с. ↑

-

Тяпухин А.П. Логистика. Учебник. — М.: Юрайт, 2016. — 576 с. ↑

-

Милкова О.И. Экономика и организация предприятия: учебник и практикум для академического бакалавриата. — М.: Юрайт, 2017. — 473 с. ↑

-

Безгина Н.А. Отдельные аспекты управления формированием структуры оборотных средств организации // Вестник Белгородского университета кооперации, экономики и права. — 2015. — № 3. — С. 248-252 ↑

-

Грибов В.Д., Грузинов В.П. Экономика организаций (организации): учебное пособие для студентов вузов. — М.: Кнорус, 2014. — 416 с. ↑

-

Воробьева И.П., Селевич О.С. Экономика и управление производством. Учебное пособие. — М.: Юрайт, 2017. — 192 с. ↑

-

Бородина Е.И. Финансы предприятий. Определение потребности в оборотных средствах. — М.: Банки и биржи, 2015. — 207 с. ↑

-

Линдерс М., Джонсон Ф., Флинн А., Фирон Г. Управление закупками и поставками. — М.: Юнити-Дана, 2017. — 751 с. ↑

-

Сергеев И.В. Экономика организации (предприятия). Учебник. — М.: Юрайт, 2014. — 672 с. ↑

-

Левкин Г.Г. Коммерческая логистика: учеб. пособие для вузов. — 2-е изд., испр. и доп. — М. : Юрайт, 2017. — 375 с. ↑

-

Степанов В.И. Логистика производства. Учебное пособие. — М.: Инфра-М, 2015. — 208 с. ↑

-

Экономика организации: учебник и практикум для академического бакалавриата / Под ред. Л. А. Чалдаевой, А. В. Шарковой. — М.: Юрайт, 2016. — 339 с. ↑

-

Проблемы разработки модели оптимизации запасов материальных ресурсов на предприятии. URL: http://swsys-web.ru/problems-of-development-models-of-material-resources-in-the-enterprise.html ↑

-

Волокитина М.В., Гедич Т.Г. Обоснование модели управления запасами материально-технических ресурсов на угледобывающем предприятии // ВЕСТНИК ИрГТУ. — 2015. — №11 (106). — С. 176-180 ↑

-

Система управления материально-техническими ресурсами компаний: подходы и решения. URL: https://sitmag.ru/article/10156-sistema-upravleniya-materialno-tehnicheskimi-resursami-kompaniy-podhody-i-resheniya ↑

-

Магомедов Ш.Ш. Управление товарным ассортиментом и запасами. — М.: Дашков и К, 2016. — 176 с. ↑

-

Проблемы разработки модели оптимизации запасов материальных ресурсов на предприятии. URL: http://swsys-web.ru/problems-of-development-models-of-material-resources-in-the-enterprise.html ↑

-

Управление запасами: все, что должен знать руководитель. URL: https://www.gd.ru/articles/8184-upravlenie-zapasami ↑

-

Волокитина М.В., Гедич Т.Г. Обоснование модели управления запасами материально-технических ресурсов на угледобывающем предприятии // ВЕСТНИК ИрГТУ. — 2015. — №11 (106). — С. 176-180 ↑

-

Кузнецова М.Н. Анализ Логистического менеджмента закупок // Экономический анализ: теория и практика. — 2015. — №43. — С. 43–52 ↑

-

Кеменов А.В. Практикум по управлению оборотным капиталом организации. — М.: Издательский Дом «Научная библиотека», 2016. — 60 с. ↑

-

Управление запасами: все, что должен знать руководитель. URL: https://www.gd.ru/articles/8184-upravlenie-zapasami ↑

-

Антонян Л.В. Методика выбора модели управления запасами // Методы менеджмента качества. — 2014. — №11. — С. 33 ↑

-

Шевченко Н.Ю., Астахова А.Н. Управление запасами угледобывающего предприятия на основе экономико-математического моделирования // Экономический вестник Донбаса. — 2016. — №2(44). — C. 12-15 ↑

-

Управление запасами: все, что должен знать руководитель. URL: https://www.gd.ru/articles/8184-upravlenie-zapasami ↑

- Понятие и виды правосознания (Понятие правосознания)

- Особенности мотивации труда работников учреждений здравоохранения (на примере ООО «Вита-Дент»)

- Особенности политики мотивации персонала организаций бюджетной сферы (Значение мотивации в системе управления бюджетным предприятием)

- Технология обслуживания и стандарты сервиса в гостиничном и ресторанном бизнесе.

- Особенности управления организациями в современных условиях и пути его совершенствования

- Менеджмент человеческих ресурсов (на примере ОАО «Минскпроектмебель»)

- Особенности реализации кадровой стратегии на различных стадиях жизненного цикла организации ( еоретические основы системы управления коммуникационной политикой организации с учетом регионального аспекта)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (Основные теории мотивации)

- Реклама как сигнал и как информация (Теоретические основы)

- Бренд как конкурентное преимущество компании (ОАО «Савушкин продукт»)

- Тенденция развития индустрии гостеприимства (Теоретические аспекты индустрии гостеприимства)

- Особенности управления организациями в современных условиях и пути его совершенствования (РУП «Слонимское ЖКХ»)