Ценовая политика и стратегия банка (на примере…)

Содержание:

ВВЕДЕНИЕ

Актуальность исследования. Специфика банковского учреждения как одного из видов коммерческого предприятия состоит в том, что подавляющая часть его ресурсов формируется не за счет собственных, а за счет привлеченных средств. Возможности банков в привлечении средств не безграничны и регламентированы со стороны центрального банка в любом государстве.

Современные модели ценообразования кредитно-депозитных услуг банка позволяют не только определять цену конкретной услуги, но и анализировать процентную политику банка в целом. Данные модели учитывают различные факторы, в том числе затраты на выплату дивидендов, не операционные затраты, затраты на привлечение средств, затраты на размещение средств, отчисления в фонд обязательного резервирования и в фонд страхования вкладов, выплату налогов; дают возможность оценить эффективность использования ресурсов.

Целью данной работы является анализ ценовой политики и стратегии банка, для достижения поставленной цели, были выделены следующие задачи:

- рассмотреть теоретические аспекты ценовой стратегии банка;

- провести анализ ценовых стратегий банков.

Объект исследования - банки.

Предмет исследования - ценовая политика и стратегии банка.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области банковского дела, материалы периодических изданий и сети Интернет.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЦЕНОВОЙ СТРАТЕГИИ БАНКА

1.1 Ценовая стратегия банков

В современных условиях развития банковского сектора России, каждый банк в рамках развития внутрибанковской политики, как по отношению к своим клиентам, так и к своим конкурентам не всегда учитывает собственную ценовую политику, а ограничивается лишь отдельными составляющими в вопросе определения цены в составе кредитной, депозитной, тарифной, процентной и других политик банков. То есть ценовая политика банка, как отдельно разработанный банком документ, имеется в наличии лишь у отдельной категории банков. Банк России выделяет следующие группы банков по категориям [1]:

- банки, контролируемые государством;

- банки с участием иностранного капитала;

- крупные частные банки;

- средние и малые банки Московского региона;

- региональные малые и средние банки.

Заметим, что ценовая политика, как внутрибанковское положение, разработано зачастую у первых трех категорий банков, причем у банков с участием иностранного капитала механизм ценообразования и ценовая политика во многом позаимствована из практики иностранных стран. Учитывая, что образование филиалов зарубежными банками на территории Российской Федерации согласно законодательству России запрещено, то иностранным банкам проще зарегистрировать самостоятельный банк в России и активно участвовать в управлении его капиталом. При этом они, как правило, перекладывают сюда свой менеджмент, привносят свои продукты (услуги) и схемы ведения банковского бизнеса, не исключением является и ценообразование банковских продуктов и услуг. Следовательно, мы можем предположить, что у банков с участием иностранного капитала механизм ценообразования и ценовая политика во многом позаимствована, а не разработана в российских условиях.

Как известно, у региональных средних и малых банков, в том числе и Московского региона, недостаточно мощностей и возможностей по формированию штата работников отдела (департамента) методологии

разработки банковских услуг (продуктов). Их действия в сфере ценовой политики заключаются в отслеживании и мониторинге тарифов и ставок у конкурентов по банковскому бизнесу и регулировании этих ставок и тарифов в соответствии с рынком, то есть предлагать цены на уровне средних по региону, стране, продукту.

Следовательно, в России активным образом самостоятельно ценовой политикой и ценообразованием во многом занимаются лишь банки, контролируемые государством и крупные частные банки.

По каждой категории банков, выбрав по одному представителю, сопоставим стоимостные характеристики по продуктам и услугам, предлагаемых клиентам, и определим эффективность и результативность ценовой политики каждого банка в рамках сопоставимых услуг и продуктов, которые имеются у всех участвующих банков в нашей выборке.

1.2 Особенности ценовой стратегии в банках

Существующие модели ценообразования кредитно-депозитных услуг не учитывают соотношения сроков привлечения и размещения средств денежных средств, что приводит к следующему:

а) нарушается сопоставимость периода, за который рассчитываются затраты (в том числе, на функционирование банка), с периодом предоставления услуги и периодом привлечения средств;

б) отсутствует возможность сравнения результативности вложения денежных средств в зависимости от времени хранения пассивов и периода оборачиваемости активов;

с) отсутствует возможность определения стоимости вынужденного привлечения средств для своевременного исполнения своих обязательств.

Данные факты показывают необходимость дальнейшего совершенствования методов определения цены кредитно-депозитных услуг в направлении повышения достоверности определения их стоимости, оптимизации процесса ценообразования. Под оптимизацией необходимо понимать определение минимально допустимой цены соответствующей услуги [1].

Коммерческий банк имеет возможность привлекать средства предприятий, организаций, учреждений, населения и других банков в форме вкладов (депозитов) и открытия им соответствующих счетов. Привлекаемые банками средства разнообразны по составу. Главными их видами являются средства, привлеченные банками в процессе работы с клиентурой (депозиты), средства, аккумулированные путем выпуска собственных долговых обязательств (депозитные и сберегательные сертификаты).

Депозиты - это основа, за счет которой банки развиваются и преуспевают. Вклады являются особой статьей в балансе банка, что, очевидно, и отличает банковскую деятельность от других форм бизнеса. Способность руководства и сотрудников банка заинтересовать физических и юридических лиц в открытии разного рода депозитных счетов - основный критерий признания банка. Вклады обеспечивают сырье для кредитов банка и, таким образом, представляют непосредственный источник роста его прибылей. Вклады позволяют создавать все необходимые в соответствии с требованиями законодательства резервы и дают средства сверх таких резервов, которые банк может использовать для предоставления новых кредитов. Важными показателями эффективности управления для любого банка являются управление привлеченными средствами с наименьшими возможными издержками и достаточность имеющихся депозитов для финансирования тех кредитов, которые банк желает предоставлять [2, 57-60].

И хотя традиционно, максимизация прибыли банковской деятельности происходила за счет оптимального управления активами (кредитная политика, работа на рынке ценных бумаг, инвестиционные проекты), тем не менее, не следует забывать и о возможности увеличения прибыли за счет эффективного управления пассивами. Действительно, в последние годы российская экономика характеризуется постоянным снижением прибыльности и ростом рисков активных операций коммерческих банков. Отсюда понятно почти тотальное обращение отечественных банков к такому источнику увеличения прибыли как эффективное управление пассивными операциями, в частности к оптимальному управлению ценообразованием депозитов. Особую значимость эта проблема имеет для многофилиальных банков, функционирующих в разных регионах страны, в каждом из которых характеристики рынка привлечения депозитов уникальны и существенно отличаются друг от друга.

В современных условиях взаимосвязь ценообразования и кредита проявляется под воздействием следующих факторов:

- спроса и предложения на банковские услуги;

- конъюнктуры товарного, валютного и фондового рынков;

- роста темпов инфляции, обусловленных девальвацией рубля.

Значительное воздействие на данную зависимость оказывает также

стратегия банка в отношении определения уровня доходности предоставляемых услуг, в частности предоставляемых ссуд. Таким образом, важным моментом в деятельности банка является установление порядка расчета за предоставленные ссуды. Плата за выделенные ссуды является ценой кредита.

Предложение ссудного капитала в значительной мере определяется уровнем развития кредитной системы и существующим объемом свободных кредитных ресурсов. Таким образом, чем больше имеется в наличии свободных кредитных ресурсов, тем больше возможностей у банков и других кредитных учреждений выделять ссуды заемщикам по относительно низким процентным ставкам. Такие условия создаются обычно при проведении Центральным банком политики кредитной экспансии.

Как правило, процентная ставка (ее еще называют маржей) указывается в форме годовых процентов. Если процентная ставка повышается, то кредит дорожает, а если понижается, то соответственно кредит дешевеет. Динамика стоимости кредита существенно влияет не только на клиентов банка и на сам банк, но и на экономику страны в целом. Если стоимость кредита растет, то источники для расширения производства сокращаются [1].

На изменение цены кредита оказывают воздействие следующие внешние факторы: 1) денежно—кредитная политика в стране; 2) уровень конкуренции на рынке кредитных услуг.

Ценообразование на кредитные продукты происходит под влиянием как внешних, так и внутренних факторов. При этом внешние факторы ценообразования можно разделить на факторы прямого и косвенного воздействия.

Внешним фактором прямого воздействия, который является основным при установлении цен на кредитные продукты, является уровень конкуренции и конъюнктура рынка банковских продуктов.

Внешними факторами косвенного воздействия на ценообразование кредитных продуктов являются факторы, влияющие на общее состояние и рынки банковских продуктов, в дальнейшем влияют на ценовую политику банка, следовательно, и на ценообразование кредитов. Такими факторами являются уровень государственного регулирования цен, изменение валютного курса, темпы инфляции.

К факторам внутреннего влияния на ценообразование кредитных продуктов предлагаем относить следующие: срок кредита; валюту, в которой предоставляется продукт, место реализации продукта банка; категорию субъектов, которым реализуются банковские продукты; стадию жизненного цикла банковского продукта, уровень риска банковского продукта.

Вопросы ценообразования в банковской сфере остаются в условиях рыночной экономики ключевой проблемой, цена банковского продукта является основным фактором повышения эффективности банковской деятельности. Свободное установление цен на банковские продукты, в том числе установление критериев колебания цены и порядок ее образования, дает банкам широкие полномочия, позволяют успешно конкурировать в условиях ограниченности ресурсной базы [2, 23-24].

Существуют ограничения со стороны государства в области ценообразования в банковской сфере, но, тем не менее, банки достаточно свободны в этом вопросе и в выборе инструментов установления цены. Причиной этого является то, что количество потенциальных покупателей (физических и юридических лиц) гораздо больше, чем продавцов банковских услуг. Также существуют территориальные, личные предпочтения клиентов, определенная инертность поведения при выборе финансового партнера, которые снижают чувствительность клиентов к изменению цены.

В отношении методологии оптимального управления ценообразованием банковских продуктов можно отметить следующее: западная экономическая мысль достаточно активно обсуждает данную проблему (работы МакНалти, Кларка, Энгельсона, Райха и др.), в отечественной же литературе информации по этой проблематике незаслуженно мало (здесь можно отметить работы Мельникова и Дмитриевой). Большинство этих работ либо ограничивается постановкой проблемы в той или иной форме, либо предлагает решение, но в предположении наличия некоторой дополнительной информации априори. Практически нигде не предлагаются комплексные решения, охватывающие весь цикл оптимального ценообразования банковских продуктов [1].

Целью исследования является разработка комплекса мер по совершенствованию управления ценообразованием банковских продуктов, использование которых позволило бы, во-первых, обеспечить рост прибыли банка, и, во-вторых, прогнозировать суммарный объем привлечения средств в форме депозитов (для нужд управления ликвидностью банка), а также наличие свободных средств для возможности активного кредитования.

В соответствии с указанными целями были определены следующие задачи исследования:

- обобщить отечественный и мировой опыт решения проблемы оптимального ценообразования банковских продуктов, в частности:

- провести анализ современных методов ценообразования кредитов и депозитов банка,

- решить задачу оптимального ценообразования в условиях сегментации рынка банковских продуктов;

- выработать подходы к преодолению основного недостатка используемых в настоящее время методов ценообразования

- обобщить и систематизировать результаты исследования в форме конкретного решения по организации системы управления ценообразованием основных банковских продуктов.

Объектом исследования является деятельность коммерческого банка, направленная на привлечение денежных средств в форме основных банковских продуктов - кредитов и депозитов.

В целях получения достоверных научных результатов будут использованы общенаучные методы исследования: анализ и синтез, обобщение, сравнение и группировка.

Важнейшей задачей, решаемой любой финансовой фирмой при управлении кредитными и депозитными ресурсами, является задача ценообразования. В соответствии с постулатами классической экономической теории конечный уровень цен на продукты коммерческого банка устанавливается под влиянием рынка, а не отдельно взятой компании. В то же время ее ценовая политика во многом определяется текущими индивидуальными приоритетами: обеспечение роста, экспансия на новые рынки, стремление избавиться от нежелательных вкладчиков и т. п.

В литературе, посвященной проблемам управления в финансовой сфере, выделяются два основных метода образования цен, к примеру, на депозитные ресурсы:

- Ценообразование по методу «издержки плюс прибыль»;

- Установление процентных ставок на депозиты по предельным издержкам.

Ценообразование по методу «издержки плюс прибыль» основано на определении ставок расходов, включая затраты на содержание обязательных резервов и страховые взносы, для всех видов депозитных источников, ставок прибыли и последующего расчета средневзвешенного значения. Такой подход требует точного расчета стоимости каждого вида услуг по депозитам. Как пример решения данной проблемы следует отметить программу учета уровня издержек и доходов банковских депозитов, поддерживаемую Федеральным резервным банком США и известную под названием Функционально- стоимостной анализ (Functional Cost Analysis — FCA). В соответствии с данными FCA наиболее дешевыми являются чековые депозиты населения, т. е. в данном случае экономия на выплате процентов компенсирует затраты по обслуживанию. Очевидно, что данный метод ценообразования применим в ситуации, когда зависимость между объемом привлекаемых средств и затратами на привлечение близка линейной.

В противном случае многие финансовые эксперты рекомендуют использовать не средневзвешенные, а предельные издержки, т. е. дополнительные расходы, связанные с привлечением новых средств. Проблемы метода предельных издержек связаны с наличием (или отсутствием) возможностей определить их конкретное значение. Иначе говоря, с математической точки зрения необходимо определить форму функциональной зависимости объемов депозитов от затрат на их привлечение и найти для нее производную.

Нельзя обойти вниманием и такой важный теоретико-экономический вопрос, связанный с концепциями ценообразования на кредитные и депозитные ресурсы, как эластичность реакции клиентов на изменение условий, предлагаемое финансовой компанией. К примеру, вклады относятся к постоянным или квазипостоянным факторам производства, что объясняется их меньшей чувствительностью (по сравнению с другими финансовыми источниками) к колебаниям уровня цен на услуги и процентных ставок. Это связано как с тем, что многие клиенты пользуются сразу несколькими видами услуг банка (в том числе и кредитными), так и с тем, что во многих случаях потери клиента при переводе счета в другой банк не компенсируются приобретаемыми выгодами. Также серьезную роль играют такие факторы, как местоположение, надежность, доверительность отношений и т. п. Из этого свойства депозитов следует вывод о том, что реакция на изменение затрат на привлечение средств во многом зависит от текущего состояния рынка, т. е. от того, является ли рынок только что открывшимся, растущим или уже устоявшимся [2].

Особенностью банковского бизнеса является тот факт, что коммерческий банк работает преимущественно на привлечённых средствах, которые в совокупных пассивах банка составляют до 90 %, в то время как собственные только около 10%. Поэтому эффективное управление привлечёнными ресурсами играет важнейшую роль в работе банка.

Таким образом, в результате исследования необходимо предложить комплексный подход к управлению ценообразованием кредитов и депозитов коммерческого банка. В ходе проектирования и разработки должна быть решена новая актуальная задача оптимального с точки зрения прибыльности кредитного учреждения управления ценообразованием.

При установлении цены необходимо учитывать возможную реакцию основных групп клиентов, которая тесно связана с их ожиданиями и репутацией банка. Клиенты обычно предпочитают продукты (услуги) по высокой цене, но от банков со сформированным положительным имиджем.

При этом следует избегать формирования неблагоприятного общественного мнения о так называемой «избыточной прибыли», что побуждает клиентов искать альтернативу.

Стоимость банковских услуг определяется договором между клиентом и коммерческим банком, но с учетом развития рынка аналогичных услуг в регионе и получение соответствующей прибыли. В настоящее время особенно ценятся услуги по своевременным расчетам между покупателем и поставщиком, а также услуги, связанные с внедрением новых платежных средств в виде кредитных и других пластиковых карт, векселей, чеков и других. Рост доходности работы банков на современном этапе развития могут дать услуги, которые обеспечивают улучшение комплексного расчетно-кассового обслуживания клиентов, проведение операций с ценными бумагами, развития операций с наличной иностранной валютой, страховые, аудиторские и лизинговые услуги.

Особое значение для банка имеет правильное определение стоимости банковских услуг. Оптимальным ориентиром при установлении комиссионных платежей должны быть затраты на банковские операции и цены, сложившиеся на рынке данного вида услуг. В настоящее время размер платы может устанавливаться по абонентному принципу за комплекс услуг, оказываемых в определенном договорном порядке.

Возможность банков маневрировать ценовыми факторами привлечения ресурсов (процентными ставками) систематически снижаются под

воздействием различных факторов: замедления инфляционных процессов, льготного кредитования государственных программ, денежно-кредитной политики, уменьшения ставки рефинансирования, ограничения конкуренции в банковской сфере и так далее. С учётом этого стратегия банков должна быть направлена на активное внедрение новых банковских продуктов, новейших технологий в банковском деле, улучшение сервиса, снижение комиссионных расходов на рекламную деятельность, гарантию сохранения привлечённых

ГЛАВА 2. АНАЛИЗ ЦЕНОВЫХ СТРАТЕГИЙ БАНКОВ

2.1 Краткая характеристика исследуемых банков

В качестве представителя банка с иностранным участием, мы выберем наиболее известного представителя из этой группы банков - АО «ЮниКредит Банк», 100% голосующих акций принадлежит UniCredit Bank Austria AG, (Вена, Австрия), входящему в состав финансовой группы UniCredit. В рейтинге российских банков по величине капитала он занимает 11 место. В качестве представителей зависимых банков по категории с государственным участием, мы выберем ПАО «ВТБ 24» - как крупнейший розничный банк России с частичным и косвенным государственным участием (занимает 4 место по величине капитала) и АО «Россельхозбанк» - как один из специализированных банков в аграрном секторе, участие государства в нем прямое и составляет 100%, место в рейтинге 5. В качестве крупного частного банка мы будем учитывать ценовую политику АО «Альфа-Банк» (7 место). Примером регионального банка у нас будет выступать средний банк по параметрам Татарстана - АО «Татсоцбанк». Определив его позицию среди банков России по капиталу на начало 2017 г. - 105 место, то в качестве альтернативы по группе «средние и малые банки Московского региона» мы выбрали ПАО «СДМ-Банк», который по капиталу находился на эту же дату чуть выше - на 101 позиции.

Все участвующие в нашей выборке шесть банков представляют комплекс востребованных услуг на розничном рынке. Следовательно, нам было интересно проанализировать их ценовую политику и определить наиболее эффективную среди представителей пяти групп кредитных организаций по различным услугам и продуктам.

2.2 Анализ ценовой стратегии в области привлечения средств населения

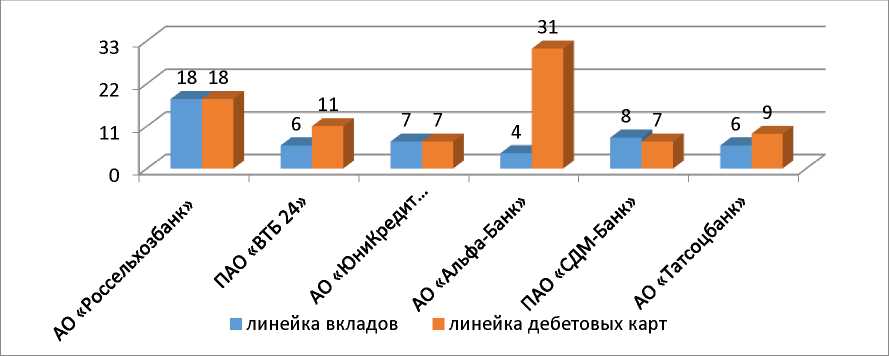

На первом этапе мы провели сравнение ценовой политики в области привлечения средств населения. В качестве базового элемента сравнения были учтены процентные ставки по вкладным продуктам, полностью или частично схожие по условиям открытия вклада. Естественно трудно представить, что имеется высокая вероятность того, что все рассматриваемые банки предлагают хотя бы один продукт по вкладам, который бы совпадал по всем характеристиками и условиям. Для начала рассмотрим количественно ассортиментный ряд по вкладам населения, который приведен на рисунке 1.

Рисунок 1. Продуктовая линейка по вкладам населения и дебетовым картам у некоторых банков России на начало 2017 г

На рисунке видно, что лишь у государственного специализированного банка ассортимент по вкладам более чем в два раза превосходит ближайших конкурентов. Тогда как у остальных пяти банков ассортиментный ряд примерно сопоставим, за исключением крупнейшего представителя частных банков.

Каждый из банков населению предлагает вклады, в условиях которых проценты могут начисляться ежемесячно или в конце срока, пополнение и частичное снятие может допускаться, а может и запрещаться, капитализация процентов либо имеется, либо отсутствует. После тщательного анализа каждого продукта у выбранных банков нами был выделен один продукт, у которого допускается пополнение средств, частичное снятие средств, капитализация процентов ежемесячно, но вот выплата процентов у продуктов АО «Россельхозбанк», АО «Альфа-Банк», ПАО «СДМ-Банк» и АО «Татсоцбанк» в конце срока, а у ПАО «ВТБ 24» и АО «ЮниКредит Банк» - ежемесячно.

В таблице 1 приведена характеристика условий по вкладным продуктам данных банков, на основании которой можно сделать вывод, что наивысшая процентная ставка по вкладу у АО «ТАТСОЦБАНК» (10% годовых), однако

стоит отметить, что минимальная сумма вклада составляет 3 млн. руб. Это не характерно для данной категории банков.

Таблица 1

Условия по вкладам населения среди банков-представителей каждой группы

по классификации Банка России [2]

|

Наименование банка |

Название вкладного продукта |

Ставка (min- max), % |

Сумма (min- max), руб. |

Срок (min- max), дни |

|

АО «Россельхозбанк» |

Управляемый |

6,8-7,1 |

от 10 тыс. до 10 млн. |

от 91 до 730 |

|

АО «Альфа-Банк» |

Потенциал плюс |

4,5-7,0 |

от 10 тыс. до 150 млн. |

от 91 до 1095 |

|

ПАО «СДМ-Банк» |

Оптимальный |

2,0-5,0 |

от 30 тыс. |

367 |

|

АО «Татсоцбанк» |

Больше возможностей |

10,0 |

от 3 млн. |

372 |

|

ПАО «ВТБ 24» |

Комфортный |

4,2-5,6 |

от 200 тыс. |

от 181 до 1830 |

|

АО «ЮниКредит Банк» |

Универсальный |

6,5-7,0 |

от 10 тыс. до 15 млн. |

от 91 до 1101 |

Однако такой минимальный взнос может позволить себе не каждый потенциальный клиент, следовательно, политика ценообразования АО «Татсоцбанк» в этом плане выглядит критической, это определяется тем, что банку нужны длинные ресурсы (срок вклада предполагает 1 год и более), и банк готов высокий риск компенсировать высокой процентной ставкой. Тогда как представитель из схожей группы - мелких и средних банков, но уже Московского региона, клиентам предлагает на такой же срок вклады со ставкой от 2% до 5% годовых, но и сумма вклада существенно меньше. То есть ценовая политика ПАО «СДМ-Банк» в отличие от банка Татарстана ориентирована на привлечение любых средств, но главное по низкой цене. Ориентируясь на стоимость, которую готов заплатить банк клиенту, по расчетам представляет во многом минимальный уровень стоимости банков других групп.

У представителей первых трех групп ценовая политика во многом схожа между собой, за тем лишь исключением, что крупный частный банк делает больший разброс по процентным ставкам и суммам вклада, чем это делает специализированный государственный розничный банк, у которого уже интервал ставки и диапазон по срокам вклада. Политику ПАО «ВТБ 24» и АО «АльфаБанк» можно признать эффективной, поскольку розничный банк далее привлекаемые ресурсы трансформирует в ссудную задолженность по более высоким ставкам, что положительно сказывается на результатах деятельности через процентный спрэд и маржу. Тогда как у банка пятой группы, ориентированного на привлечение длинных ресурсов, но по высокой стоимости, долгосрочные ресурсы могут быть эффективно использованы лишь на долгосрочные кредиты и инвестиции. Более того, снижение минимальной планки вклада до 10 тыс. руб. в сравнении с 200 тыс. руб. - у розничного банка, можно объяснить потребностью банка в любых ресурсах начиная от 3 мес., тогда как у розничного банка другие задачи - получение более высокой суммы вклада и минимум на пол года при возможных направлениях размещения на более мелкие суммы, но со сроком более года.

Схожесть ценовой политики АО «Россельхозбанк» и АО «ЮниКредит Банк» прослеживается практически по каждому из условий - минимальный объем вклада, минимальный срок вклада и процентные ставки примерно находятся в одной зоне. Однако банк с иностранным участием дает возможность клиенту разместить средства на более длительный срок и большую сумму, чем это можно сделать, разместив вклад в АО «Россельхозбанк». Но у государственного банка минимальная и максимальная ставки выше, хотя и на незначительную величину, чем у АО «ЮниКредит Банк».

Однако есть еще один нюанс, который необходимо учитывать. Согласно законодательству России страховое возмещение по застрахованным вкладам составляет 1,4 млн. руб. при наступлении банкротства банка. Поэтому вероятность того, что потенциальный вкладчик разместит большую сумму, чем 1,4 млн. руб. в банке даже под высокий процент - минимальна. Следовательно, ценовая политика в отношении вкладов будет эффективной у тех банков, кто дифференцированно подходит к ставкам в зависимости от суммы вклада (минимум) и от срока вклада (желательно). Такой подход имеется у представителей четырех банков (кроме АО «Татсоцбанк» и АО «ЮниКредит Банк»). Следовательно, аккумулируя вышеизложенное, наиболее эффективная ценовая политика в отношении вкладных продуктов может быть признанной у ПАО «ВТБ 24» и АО «Альфа-Банк».

2.3 Ценовая политика по розничным кредитам

На следующем этапе проанализируем ценовую политику по розничным кредитам аналогичным образом, на примере одного из кредитного продукта, который объединяет все шесть банков. Для начала рассмотрим количественный ассортимент розничных кредитных продуктов банков, который приведен в таблице 2.

Таблица 2

Продуктовая линейка по розничным кредитам у некоторых банков России на начало 2017 г. [2]

|

Наименование банка |

Ипотека |

Кредитные карты |

Потребительские |

Автокредиты |

Итого |

|

АО «Россельхозбанк» |

12 |

13 |

11 |

2 |

38 |

|

ПАО «ВТБ 24» |

11 |

18 |

3 |

52 |

84 |

|

АО «ЮниКредит Банк» |

7 |

6 |

1 |

50 |

64 |

|

АО «Альфа-Банк» |

нет |

28 |

1 |

4 |

33 |

|

ПАО «СДМ-Банк» |

для сотрудников корпоративных клиентов |

||||

|

АО «Татсоцбанк» |

12 |

нет |

5 |

17 |

|

Широкая линейка кредитов представлена в розничном государственном банке, где больший акцент сделан на автокредиты. Банк с иностранным участием, который уже представлен на рынке кредитных карт и ипотеки, также имеет значительное количество продуктов, в том числе по автокредитам. Примерно одинаковый ассортиментный ряд у государственного аграрного банка и частного банка, но с различным уклоном, если АО «Россельхозбанк» предлагает все типы розничных кредитов, то АО «Альфа-Банк» не предлагает ипотечные кредиты и у него акцент сделан на кредитные карты. Наиболее узкая линейка кредитов у регионального банка, который сконцентрирован на выдаче исключительно залоговых кредитов, тогда как у представителя некрупных банков Московского региона в открытом доступе информации нет, поскольку предлагает кредиты лишь сотрудникам корпоративных клиентов на базе зарплатных проектов. Таким образом, мы можем основательно проанализировать по всем банкам ценообразование в области автокредитования, ведь 5 банков из 6, участвующих в выборке, предлагают такие кредиты своим клиентам и лишь ПАО «СДМ-Банк» пока что развивает автокредиты для сотрудников своих корпоративных клиентов (по покупке новых автомобилей, тогда как у остальных банков программы гибкие и предусмотрено приобретение подержанных автомобилей). В таблице 3 приведены условия по автокредитам на приобретение нового автомобиля.

Таблица 3

Условия по автокредитам среди банков-представителей каждой группы по

классификации Банка России [2]

|

Наименование банка |

Минимальная ставка, % |

Максимальная сумма, руб. |

Максимальный срок, лет |

Минимальный первый взнос, % |

|

АО «Россельхозбанк» |

23,5 |

3 млн. |

до 5 |

15 |

|

ПАО «ВТБ 24» |

18,0 |

5 млн. |

до 7 |

20 |

|

АО «ЮниКредит Банк» |

18,0 |

6,5 млн. |

до 7 |

15 |

|

АО «Альфа-Банк» |

16,0 |

3 млн. |

до 5 |

15 |

|

ПАО «СДМ-Банк» |

15,0 |

3 млн. |

до 5 |

15 |

|

АО «Татсоцбанк» |

14,9 |

6 млн. |

до 5 |

20 |

Комментируя данные таблицы 3, отметим, что нам необходимо исходить из политики банка, ведь чем выше ставка, тем выше доходы от кредитования, но при этом есть и риски возникновения просроченных платежей в силу высокой ставки. Соответственно, ценовая политика государственного аграрного банка в области ценообразования по автокредитам выглядит высокорискованой. В то же время ценовая политика банка Татарстана, как и банка Московского региона, тоже нельзя назвать эффективной, поскольку их ставки существенно отличаются от банков других групп, и процентная маржа будет не такой высокой. Но у АО «Татсоцбанк» при этом есть другое преимущество по сравнению с ПАО «СДМ- Банк» - высокий уровень первоначального взноса и более высокая максимальная сумма кредита, что может свидетельствовать о том, что банк в определенной степени перестраховывается. Банк Московского региона снижает кредитные риски за счет того, что кредитует только сотрудников корпоративных клиентов и ему проще будет мониторить платежеспособность своих клиентов через зарплатный проект. Наиболее эффективной как нам кажется ценообразование в области продуктов по автокредитам у оставшихся трех банков, при этом у банка с иностранным участием оно выглядит наилучшим, поскольку при

конкурентоспособной ставке кредита, банк предлагает большую сумму кредита, чем другие банки в расчете на клиентов с высоким доходом. Преимуществом ПАО «ВТБ 24» выступает повышенный первоначальный взнос в сравнении с иностранным и частным банками. У частного банка ставка по кредиту на 2 пункта меньше, и при меньшей максимальной сумме кредита и меньшем сроке кредитования конкурентных преимуществ нет. Данный банк в кредитовании делает ставку на другие продукты. Срок кредита также сказывается на процентных доходах банков от кредитной деятельности и тот факт, что государственный розничный банк и банк с иностранным участием дают возможность брать клиентам автокредит со сроком до 7 лет, выглядит безусловным преимуществом ценовой политики банков.

2.4 Тарифная политика по дебетовым картам

Далее проанализируем - тарифную политику по дебетовым картам. По данным рисунка 1 наиболее широкая линейка дебетовых карт представлена в АО «Альфа-Банк», в 1,5 раза количество предложений выше, чем в АО «Россельхозбанк», тогда как у остальных банков ассортиментный ряд примерно сопоставим - от 7 до 11 различных продуктов в рамках расчетных и платежных карт. Естественно каждый банк предлагает дебетовые карты в зависимости от платежной системы, параметрам карты (классическая, золотая, платиновая) и у каждой карты естественно свой тариф, который выражается платой за годовое обслуживание. Учитывая, что большинство дебетовых карт клиентами приобретаются для классических его целей, то мы будем сравнивать цены классических карт (самых востребованных, которые используются и при оформлении зарплатных карт) одной платежной системы. Таким образом, в таблице 4 приведены условия по банкам в отношении обслуживания дебетовой карты Visa Classic.

Таблица 4

Условия по дебетовым картам среди банков-представителей каждой группы

по классификации Банка России [2]

|

Наименование банка |

Годовое обслуживание, руб. |

Cash Back |

Бонусы |

Проценты на остаток, % |

|

АО «Россельхозбанк» |

600 |

нет |

есть |

5,0 |

|

ПАО «ВТБ 24» |

900 |

нет |

есть |

нет |

|

АО «ЮниКредит Банк» |

1 200 |

есть |

нет |

нет |

|

АО «Альфа-Банк» |

800 |

нет |

есть |

нет |

|

ПАО «СДМ-Банк» |

600 |

нет |

нет |

нет |

|

АО «Татсоцбанк» |

1 200 |

нет |

нет |

0,1 |

По данным таблицы 4 можно сделать вывод, что самые дорогие дебетовые карты у АО «Татсоцбанк» и АО «ЮниКредит Банк». Такая тарифная политика позволяет рассчитывать банкам на получение высоких комиссионных доходов. Более того, оба банка предлагают клиентам за высокую стоимость годового обслуживания дополнительные опции, которые могут привлечь клиента. У карт, эмитированных иностранным банком, есть функция возврата части денег при расчете картой, у банка Татарстана - начисление процентов на остаток. Но с позиции ценообразования, бонусы, предлагаемые АО «ЮниКредит Банк» более выгодны, чем опции АО «Татсоцбанк», поскольку проценты и их начисление увеличивает расходную базу банка, тогда как бонусные программы разрабатываются совместно с корпоративными клиентами, которые также получают выгоду от банка. Примерно схожая ценовая тарифная политика у розничного государственного и крупного частного банков, у обоих имеются бонусные программы в активе, однако стоимость обслуживания карты у АО «Альфа-Банк» на 100 руб. меньше чем у ПАО «ВТБ 24». Идентичное годовое обслуживание карт АО «Россельхозбанк» и ПАО «СДМ-Банк» с той лишь разницей, что аграрный банк предлагает держателю карты бонусы и высокий процент на остаток средств на карте, тогда как банк Московского региона никаких дополнительных опций не дает. Таким образом, можно сделать вывод, что наилучшая ценовая политика вновь у ПАО «ВТБ 24» и АО «Альфа-Банк», ибо годовое обслуживание у банков не самое высокое и не самое низкое, но при этом имеются бонусы, и это является рычагом и инструментом привлечения клиентов. А вот политику АО «Россельхозбанк» можно признать низкоэффективной, поскольку предполагается сравнительно высокий процент на остаток по карте при низкой суммы годового обслуживания. Если вспомнить историю распространения банковских карт эмитированных банком АКБ «СБС — Агро», то низко эффективная тарифная политика привела его к банкротству. При низкой цене годового обслуживания дополнительных условий лучше не предлагать. Если же насыщать карту бонусами, функциями возврата средств и начисления средств на остаток, то тогда можно и увеличить стоимость годового обслуживания. АО «Татсоцбанк» и АО «ЮниКредит Банк» видимо пока еще на стадии поиска оптимальной цены, сочетая бонусные программы.

Рассмотрев ценовую политику типичных представителей всех групп банковского сектора России, необходимо определить комплексную оценку ценовой политики банков.

В определенной степени мы можем отразить результаты ценовой и маркетинговой политики выше представленных банков по результатам 2016 г. на основе относительных показателей. Такими показателями могут быть доходность кредитования и стоимость средств на счетах клиентов. Нами были рассмотрены два одинаковых направления - кредитование и привлечение ресурсов во вклады, поэтому в качестве показателей эффективности будут служить доходность розничного кредитования, а также стоимость привлеченных средств населения. Также по розничному направлению был изучен опыт ценообразования в отношении годового обслуживания платежной карты, где имеют место остатки средств на счетах, поэтому отдельно рассмотрим стоимость привлеченных от населения средств.

В таблице 5 приведены статичные показатели на начало 2017 г. в отношении полученных доходов и понесенных расходов банками, чьи ценовые политики нами были подробно рассмотрены, а также рассчитаны относительные показатели, о которых было сказано ранее.

Таблица 5

Показатели эффективности ценовой политики у некоторых банков России на начало 2017 г. [2]

|

Показатели |

АО «Россельх оз банк» |

ПАО «ВТБ 24» |

АО «ЮниКредит Банк» |

АО «Альфа Банк» |

ПАО «СДМ- Банк» |

АО «Татсоцба нк» |

|

процентные доходы по кредитам физическим лицам, млн. руб. |

49 660 |

213 881 |

15 680 |

40 314 |

214 |

105 |

|

процентные расходы по средствам на счетах физических лиц, млн. руб. |

767 |

1 689 |

85 |

4 544 |

22 |

5 |

|

процентные расходы по вкладам физических лиц, млн. руб. |

42 640 |

113 602 |

7 112 |

20 472 |

1 717 |

326 |

|

розничный кредитный портфель, млн. руб. |

325 147 |

1 584 159 |

120 984 |

230 163 |

1 477 |

1 069 |

|

средства на счетах физических лиц, млн. руб. |

47 842 |

411 581 |

61 883 |

390 571 |

3 617 |

664 |

|

вклады населения, млн. руб. |

552 100 |

1 691 936 |

106 093 |

271 563 |

26 384 |

3 983 |

|

доходность розничного кредитования, % |

15,27 |

13,50 |

12,96 |

17,52 |

14,50 |

9,90 |

|

стоимость средств на счетах населения, % |

1,60 |

0,41 |

0,14 |

1,16 |

0,63 |

0,87 |

|

стоимость вкладов населения, % |

7,72 |

6,71 |

6,70 |

7,54 |

6,51 |

8,19 |

По итогам расчетов можно сделать вывод, что:

- в отношении розничного кредитования наилучшая реализованная ценовая политика в 2016 г. была у крупнейшего частного банка России АО «Альфа-Банк», а наихудшая - у АО «Татсоцбанк»;

- в отношении привлеченных средств на счета населения, эффективная политика среди выборки у банка с иностранным участием, а малоэффективная - у АО «Россельхозбанк»;

- в отношении вкладов населения результативная политика ценообразования у ПАО «СДМ-Банк», а слабая - у АО «Татсоцбанк»;

Для обобщенной сравнительной характеристики мы расставим каждый банк по позиции и присвоили определенное место от первого до шестого. Первое место - наилучший результат среди выборки банков, шестое - последнее место, банк является аутсайдером. Далее просуммировав баллы на основании поставленной позиции, мы определили комплексную оценку, чем ниже балл, тем лучше и следовательно ценовая политика считается наилучшей. Учитывая, что у нас было три критерия оценки, то минимальный балл может быть равен 3, а максимальный - 18.

Расстановка мест происходит в соответствии с результатами, полученными в таблице 5. Рассматривая доходность от операций кредитования, первое место будет занимать тот банк, показатель у которого самый высокий, соответственно, тот банк, у которого показатель наибольший при рассмотрении стоимости остатков на счетах физических лиц и вкладов, займет последнее место. В таблице 6 приведена общая бальная оценка эффективности ценовой политики по итогам 2016 г. банков, которые представлены в нашей выборке.

Таблица 6

Бальная оценка эффективности ценовой политики банков

|

Показатели |

АО «Альфа Банк» |

ПАО «ВТБ 24» |

АО «Россельхозбанк» |

ПАО «СДМ- Банк» |

АО «Татсоцбанк» |

АО «ЮниКредит Банк» |

|

Кредиты населению |

1 |

4 |

2 |

3 |

6 |

5 |

|

Средства на счетах населения |

5 |

2 |

6 |

3 |

4 |

1 |

|

Вклады населения |

4 |

3 |

5 |

1 |

6 |

2 |

|

Сумма баллов |

10 |

9 |

13 |

7 |

16 |

8 |

Таким образом, на основе бальной оценки в таблице 6 мы можем сделать вывод, что наилучшая ценовая политика в отношении предлагаемых услуг у ПАО «СДМ-Банк», поскольку при минимальных 3 баллов он имеет 7 баллов, вторую позицию с небольшим отставанием занимает АО «ЮниКредит Банк».

ЗАКЛЮЧЕНИЕ

У двух банков были по два наилучших показателя из трех рассматриваемых и ни одного наихудшего. Третью строчку занимает крупнейший государственный розничный банк ПАО «ВТБ 24», 9 балов. На четвертой позиции расположился АО «Альфа-Банк. Пятую строчку занимает - государственный аграрный банк -

АО «Россельхозбанк», у которого отмечается высокие расходы по привлеченным средствам, а замыкает выборку региональный банк АО «ТАТСОЦБАНК». Данная оценка позволяет сделать вывод, что данный банк разработал неэффективную ценовую политику розничного направления.

Тот тезис, о котором мы говорили в начале не оправдался, и как мы видим, лишь банк с иностранным участием, в котором заложен зарубежный опыт и менталитет ведения банковского бизнеса тонко чувствует необходимость правильной, взвешенной ценовой политики, тогда как у государственных банков ценовая политика оказалась наихудшей по итогам 2016 г., как собственно и не отличился крупнейший частный банк России.

При увеличении критериев оценки и количества анализируемых банков возможна иная расстановка позиций и итоговый результат.

Данный подход к определению эффективности ценовой политики использует упрощенный вариант комплексной бальной оценки, но в условиях экспресс-анализа он позволит сделать предварительный вывод и определить направления дальнейшего более углубленного анализа.

СПИСОК ЛИТЕРАТУРЫ

- Андрианова Л.Н. Анализ количественных показателей инвестиционных операций российских коммерческих банков на фондовом рынке // Журнал научных публикаций. - 2013. - №5.

- Бондарь А. П. Место коммерческих банков на фондовом рынке Украины в современных условиях II Научный вестник: финансы, банки, инвестиции. - 2016. -№1.-С. 59-62.

- Бондарь А. П. Оценка инвестиционной привлекательности вложений в ценные бумаги // Анализ, моделирование, управление, развитие экономических систем : сборник научных трудов VIII Международной школы-симпозиума АМУР-2015, Севастополь, 12-21 сентября 2015. - Симферополь: ТНУ имени В.И. Вернадского, 2015. - С. 42-45.

- Буренин А.Н. Рынок ценных бумаг и производных финансовых инструментов: учебное пособие. - М.: 1 Федеративная Книготорговая Компания, 2016. - С.292-300.

- Галанов В.А., Басов А.И. Рынок ценных бумаг: учебник. - М.: Финансы и статистика,2017. - С.438-443.

- Казаков В. А., Тарасов А. В., Зубицкий А. Б. Модели формирования портфеля акций в современной теории инвестиций // Финансы и кредит. 2016. № 5.

- Клитина Н.А. Оптимизация портфеля ценных бумаг в зависимости от диверсификации инвестиций // Финансовые исследования. - 2011. - № 1. - С. 41 -51.

- Кох И. А. Принципы портфельного инвестирования на рынке ценных бумаг // Вестн. Саратов. гос. соц.-экон. ун-та. 2016. № 4.

- Новашина Т. С., Криворучко С. В. Операции банков с ценными бумагами. М.: Моск. фин.-пром. академия, 2013.

- Об обязательных нормативах банка: инструкция Банка России: [Зарегистрировано в Минюсте России 13.12.2013 №26104] - Режим доступа: http://www.consultant.ru/document/cons doc LAW 155529 / (дата обращения 05.06.2017).

- Показатели деятельности кредитных организаций / Центральный банк Российской Федерации. - Режим доступа: http: //www.cbr.ru/statistics/?PrtId= pd ko sub / (дата обращения 02.06.2017).

- Семернина Ю. В. Моделирование основных эмиссионных характеристик выпусков корпоративных облигаций // Экономический анализ: теория и практика. 2013. № 18.

- Семернина Ю. В., Байбеков И. Р. Определение роли и места коммерческих банков на рынке ценных бумаг // Финансовая аналитика: проблемы и решения. 2014. № 19. С. 35-44.

- Семернина Ю. В., Байбеков И. Р. Проблемы оценки кредитного качества эмитентов облигаций // Финансы и кредит. 2015. № 28.

- Статистические данные к сборнику "Обзор банковского сектора Российской Федерации" [Электронный ресурс]. - Режим доступа: http://www.cbr.ru/publ/? Prtld=stability (дата обращения: 24.06.2017).

- Сысоева Е. Ф., Кретова Н. А. Оценка устойчивости и надежности коммерческого банка в конкурентной среде // Вестн. Воронеж. гос. ун-та. Сер.: Экономика и управление. 2016. № 2.

- Федорова Е. А., Назарова Ю. Н. Выявление факторов, влияющих на волатильность фондового рынка, с помощью коинтеграционного подхода // Экономический анализ: теория и практика. 2016. № 3.

- Шапкин А.С. Управление портфелем инвестиций ценных бумаг / А.С. Шапкин, В.А. Шапкин. - М.: Дашков и Ко, 2016.-512 с.

- Валютные операции и валютные ценности (Экономические основы проведения валютных операций)

- Трудовые ресурсы торговой организации, на примере реально существующей организации

- Мотивация и ее теории (Понятие мотивации персонала организации. Теории мотивации)

- Организация и коммерческой деятельности по работе с контрагентами

- Содержание формы и метод кадровой работы

- PR в системе Интегрированных коммуникаций (Система интегрированных коммуникаций)

- Конституционные принципы оперативно-розыскной деятельности (ПРИНЦИПЫ, УКАЗАННЫЕ В ФЗ «ОБ ОПЕРАТИВНО-РОЗЫСКНОЙ ДЕЯТЕЛЬНОСТИ)

- Теория происхождения права (ТЕОЛОГИЧЕСКАЯ ИЛИ БОЖЕСТВЕННАЯ ТЕОРИЯ)

- анализ сущности, признаков и функций современного государства.

- Особенности и примеры использования массивов при разработке программ (Способы описания алгоритмов)

- Специфика проблемных уроков в начальной школе

- Управление поведением в конфликтных ситуациях (Краткая характеристика Кольского почтамта УФПС Мурманской области)