Центральный банк (ЦБ)

Содержание:

Введение.

Центральный Банк Российской Федерации является мощнейшим центром кредитной системы нашей страны. Его роль очень велика и в условиях нынешней экономики она продолжает возрастать.

Центральный банк Российской Федерации создан на базе бывшего Государственного банка СССР, который располагал широкой сетью филиалов, состоящей из 4,5 тыс. учреждений; он обслуживал 4,8 млн. различных предприятий, учреждений и организаций. Здесь ежедневно проводилось более 9 млн. операций.

Актуальность выбранной темы заключается в том, что Банк России является регулирующим центром в вопросах налично-денежного оборота. Список его функций и задач огромен, однако наиболее важными задачами среди всех прочих является обеспечение устойчивости национальной валюты, снижение темпов инфляции, а также разработка единой государственной денежно-кредитной политики.

Основной целью, стоящей перед всеми центральными банками, является поддержание покупательной способности национальной денежной единицы и стабильности кредитно-банковской системы страны. Все центральные банки имеют сходные функции, применяют сопоставимые инструменты регулирования.

В настоящее время деятельность Центрального банка России приобретает огромное значение, поскольку от его эффективного функционирования и правильно выбранных методов, посредством которых он осуществляет свою деятельность, зависит стабильность и дальнейший рост экономического потенциала страны, отдельных секторов экономики, а также укрепление позиций на международном рынке.

Основными задачами Банка России являются регулирование денежного обращения, проведение единой денежно-кредитной политики, защита интересов вкладчиков, банков, надзор за деятельностью коммерческих банков и других кредитных учреждений, осуществление операций по внешнеэкономической деятельности.

Задача курсовой работы состоит в рассмотрении 1)особенностей Центрального банка Российской Федерации; 2)места центрального банка в кредитной системе и экономике; 3)операций центральных банков; 4)функций центральных банков; 5) Денежно-кредитного регулирования экономики Центрального банка.

Объект работы – это развитие центрального банка РФ.

Предметом моей курсовой работы является Денежно-кредитное регулирование экономики Центрального банка РФ.

Структура данной курсовой работы состоит из введения, двух глав, заключения и списка используемой литературы.

Глава 1. Место Центрального Банка в кредитной системе и экономике.

1.1 Особенности Центрального банка Российской Федерации

Высший орган Банка России- Совет директоров. Это коллегиальный орган, определяющий основные направления деятельности Банка России и управляющий ею.

В Совет директоров входят: Председатель Банка России и 12 членов Совета. Члены Совета директоров работают на постоянной основе. Они утверждаются Государственной Думой по представлению Председателя Банка, который является одновременно председателем Совета директоров.

Совет директоров во взаимодействии с правительством разрабатывает единую государственную денежно-кредитную политику и обеспечивает ее выполнение. Структуру и штаты Центрального аппарата Банка России, а также уставы его других структурных подразделений утверждает Совет директоров. К его полномочиям также отнесены: изменение ставок по централизованным кредитам, норм резервирования, экономических нормативов; определение условий допуска иностранного капитала в банковскую систему России; другие решения по вопросам, имеющим большое значение как для Банка России, так и для банковской системы страны. Решение Совета директоров считается принятым, если за него проголосовало большинство членов. [1]

Опираясь на коммерческие банки и другие структуры финансового рынка, не вмешиваясь в их оперативную деятельность, Центральный банк выполняет свои многообразные функции.

Важнейшей функцией Центрального банка, как отмечалось ранее, является разработка и осуществление совместно с Правительством России единой денежно-кредитной политики, направленной на защиту и обеспечение устойчивости рубля. Деньги выступают как эквивалент товарно-материальных ценностей и сами должны иметь материальные формы. Такими формами могут быть: металлические монеты и бумажные купюры; записи на банковских счетах; записи на магнитных носителях, когда денежные остатки и переводы отражаются на компьютерных счетах (электронные деньги).

Чтобы деньги выполнили свою роль как средство платежа и обращения, необходимо их реальное присутствие в одной из перечисленных форм.

Следовательно, денежное обращение представляет собой обращение наличных денег и денег в их безналичной форме. Для управления денежным обращением Центральный банк РФ публикует и использует в процессе денежного регулирования различные показатели — денежные агрегаты, принятые в международной практике. Анализ различных показателей, характеризующих денежную массу, позволяет Банку России принимать оптимальные решения в процессе регулирования денежного обращения.[2]

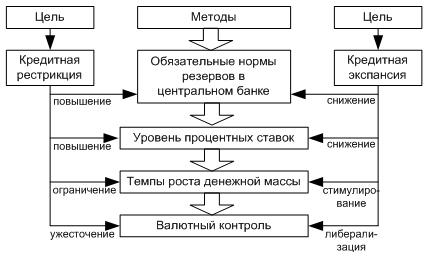

Денежное обращение регулируется Центральным банком в процессе осуществления кредитной политики, выражаемой в кредитной экспансии или кредитной рестрикции. Кредитная экспансия ЦБ РФ увеличивает кредитные ресурсы коммерческих банков, которые в результате выдаваемых кредитов повышают общую массу денег в обращении.

Кредитная рестрикция влечет за собой ограничения возможностей коммерческих банков по выдаче кредитов и тем самым по насыщению экономики деньгами.

Инструментами кредитной экспансии или кредитной рестрикции являются: официальная учетная ставка Центрального банка и некоторые неэкономические меры.

Официальная учетная ставка — это проценты по ссудам, используемым Центральным банком при кредитовании коммерческих банков.

Определение размеров учетной ставки — один из наиболее важных аспектов кредитно-денежной политики, а изменение учетной ставки выступает показателем изменений в области кредитно-денежного регулирования. Размер учетной ставки обычно зависит от уровня ожидаемой инфляции и в то же время оказывает на инфляцию большое влияние.

Когда Центральный банк РФ намерен смягчить денежно-кредитную политику или ужесточить ее, он снижает или повышает учетную (процентную) ставку. Банк может устанавливать одну или несколько процентных ставок по различным видам операций или проводить процентную политику без фиксации процентных ставок. Процентные ставки ЦБ РФ представляют собой минимальные ставки, по которым Банк России осуществляет свои операции.

ЦБ РФ использует процентную политику для воздействия на рыночные процентные ставки в целях укрепления рубля.

Банк России регулирует общий объем выдаваемых им кредитов в соответствии с принятыми ориентирами единой государственной денежно-кредитной политики, используя при этом в качестве инструмента учетную ставку.

Повышение официальных ставок сокращает возможности коммерческих банков получить ресурсы для кредитования. Это воздействует на сокращение денежной массы. Снижение официальной учетной ставки действует в обратном направлении. Процентные ставки ЦБ РФ не обязательны для коммерческих банков в сфере их кредитных отношений с другими клиентами и с другими банками. Однако уровень официальной учетной ставки является для коммерческих банков ориентиром при проведении кредитных операций.

В число основных мер денежно-кредитного регулирования, осуществляемого Центральным банком РФ, входят следующие: операции на открытом рынке; рефинансирование банков; валютное регулирование; управление наличной денежной массой; резервирование денег коммерческих банков путем депонирования в ЦБ РФ.

При осуществлении этих операций Центральный банк не только реализует направления своей денежно-кредитной политики, но и содействует коммерческим банкам в поддержании на необходимом уровне их ликвидности, то есть способности выполнять в срок свои обязательства перед клиентами — как юридическими, так и физическими лицами.

Под операциями на открытом рынке имеется в виду купля-продажа Центральным банком государственных ценных бумаг.

Под рефинансированием банков понимается предоставление Центральным банком РФ кредита коммерческим банкам. Рефинансирование осуществляется путем проведения кредитных аукционов и предоставления ломбардного кредита.

Кредитные аукционы проводятся в форме удовлетворения аукционных заявок коммерческих банков с частотой и в сроки, определяемые ЦБ РФ исходя из задач денежно-кредитной политики.

Ломбардный кредит — это форма рефинансирования, при которой ЦБ РФ предоставляет ссуды под залог. Предметом залога выступают в первую очередь надежные ценные бумаги. Валютное регулирование. Исходя из роли валютного курса и его влияния на денежное обращение в стране, ЦБ РФ осуществляет валютное регулирование, организует валютный контроль, устанавливает и публикует курс рубля но отношению к иностранным валютам и регламентирует порядок расчетов с иностранными государствами. Эффективной системой валютного регулирования является валютная интервенция. Она заключается в том, что ЦБ РФ вмешивается в операции на валютном рынке с целью воздействия на курс рубля путем купли или продажи иностранной валюты.

Наряду с валютной интервенцией ЦБ РФ предпринимает ряд административных мер, позволяющих регулировать валютный курс в направлении, отвечающем укреплению денежного обращения и повышению доверия в межгосударственных отношениях. К таким мерам, в частности, относятся: решения об обязательной продаже части экспортной выручки. Эту продажу осуществляют на валютных биржах экспортеры через уполномоченные коммерческие банки. Для этого банкам, имеющим валютную лицензию, устанавливается «открытая» позиция. Она определяется для банка как разница между требованиями и обязательствами в иностранных валютах.

Кроме того, Банк России устанавливает методики определения собственных средств, активов, пассивов и размеров риска по активам для каждого из нормативов с учетом международных стандартов и консультаций с банками, банковскими ассоциациями и союзами.

Для осуществления своих функций в области банковского надзора и регулирования Банк России: проводит проверки кредитных организаций и их филиалов; направляет им обязательные для исполнения предписания об устранении выявленных в их деятельности нарушений; применяет санкции по отношению к нарушителям.

Особенностью Банка России является то, что, с одной стороны, он является органом государственного управления специальной компетенции по осуществлению управления денежно-кредитной системой страны, а с другой стороны, — юридическим лицом, которое может вести предпринимательскую деятельность.

Полномочия Центрального банка Российской Федерации, направленные на предпринимательскую деятельность, установлены в Законе «О Центральном банке РФ (Банке России)», и в соответствии с ними Банк России имеет право предоставлять кредиты на срок не более одного года под обеспечение ценными бумагами и другими активами; покупать и продавать чеки и переводные векселя, а также государственные ценные бумаги и облигации; выдавать гарантии и поручительства.

Банк России может осуществлять операции по обслуживанию представительных и исполнительных органов государственной области, органов местного самоуправления, их учреждений и организаций, государственных внебюджетных фондов, воинских частей, военнослужащих, служащих Банка России. Банк России вправе обслуживать клиентов, не являющихся кредитными организациями, в регионах, где отсутствуют кредитные организации.

Наряду с большими полномочиями для Центрального банка РФ существует ряд законодательно определенных запретов. Так, Банк России не имеет права, за исключением особо оговоренных случаев: осуществлять банковские операции с юридическими лицами, не имеющими лицензии на проведение банковских операций, и физическими лицами; приобретать доли (акции) кредитных организаций; осуществлять операции с недвижимостью, за исключением случаев, связанных с обеспечением деятельности Банка России, его предприятий, учреждений и организаций; заниматься торговой и производственной деятельностью; пролонгировать предоставленные кредиты.[3]

1.2 Место центрального банка в кредитной системе и экономике.

Современная кредитная система — это совокупность различных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизацию денежного капитала.

Через кредитную систему реализируются сущность и функции кредита. Кредит — есть движение ссудного капитала, который отдается в ссуду на условиях возвратности за определенный процент.

Кредит выполняет следующие функции: аккумуляцию и мобилизацию денежного капитала; перераспределение денежного капитала; экономию издержек; ускорение концентрации и централизации капитала; регулирование экономики.

На рынке реализуются две основные формы кредита: коммерческий и банковский. Они отличаются друг от друга составом участников, объектом ссуд, динамикой, величиной процента и сферой функционирования.

Коммерческий кредит предоставляется одним функционирующим предприятием другому в виде продажи товаров с отсрочкой платежа. Орудием такого кредита является вексель, оплачиваемый через коммерческий банк. Как правило, объектом коммерческого кредита выступает товарный капитал, который обслуживает кругооборот промышленного капитала, движение товаров из сферы производства в сферу потребления. Особенность коммерческого кредита состоит в том, что ссудный капитал здесь сливается с промышленным. Главная цель такого кредита — ускорить процесс реализации товаров и заключенной в них прибыли. Процент по коммерческому кредиту, входящий в цену товара и сумму векселя, как правило, ниже, чем по банковскому кредиту. Размеры коммерческого кредита ограничиваются величиной резервных капиталов, которыми располагают промышленные и торговые компании.

Банковский кредит предоставляется банками и другими кредитно-финансовыми институтами юридическим лицам (промышленным, транспортным, торговым компаниям), населению, государству, иностранным клиентам в виде денежных ссуд.

Банковский кредит превышает границы коммерческого кредита по направлению, срокам, размерам. Он имеет более широкую сферу применения. Значительная замена коммерческого векселя банковским делает этот кредит более эластичным, расширяет его масштабы, повышает обеспеченность. Различна также динамика банковского и коммерческого кредитов. Так, объем коммерческого кредита зависит от роста и спада производства и товарооборота. Спрос на банковский кредит в основном определяется состоянием долгов в различных секторах экономики. Однако он также подвержен циклическим колебаниям экономики. Банковский кредит носит двойственный характер: он может выступать как ссуда капитала для функционирующих предприятий, компаний либо в виде ссуды денег, т.е. как платежное средство при уплате долгов.

По мере развития и расширения кредитной системы увеличиваются темпы роста банковского кредита.

В настоящее время существуют несколько форм банковского кредита.

Потребительский кредит, как правило, предоставляется торговым компаниями, банками и специализированными кредитно-финансовыми институтами для приобретения населением товаров и услуг с рассрочкой платежа. Обычно с помощью такого кредита реализуются товары длительного пользования (автомобили, холодильники, мебель, бытовая техника). Срок кредита составляет 3 года, процент — от 10 до 25. Население в промышленно развитых странах тратит от 10 до 20 % своих ежегодных доходов на покрытие потребительского кредита. В случае неуплаты по нему имущество изымается кредитором.[4]

Современная кредитная система включает два основных понятия: совокупность кредитно-расчетных и платежных отношений, которые базируются на определенных, конкретных формах и методах кредитования; совокупность функционирующих кредитно-финансовых институтов (банков, страховых компаний и др.). Первое понятие, как правило, связано с движение ссудного капитала в виде различных форм кредита. Второе означает, что кредитная система через свои многочисленные институты аккумулирует свободные денежные средства и направляет их предприятиям, населению, правительству.

Современная кредитная система капиталистических стран в послевоенные годы претерпела серьезные структурные изменения; снизилась роль банков и возросло влияние других кредитно-финансовых институтов (страховых компаний, пенсионных фондов, инвестиционных компаний и др.). Это выразилось как в росте общего числа новых кредитно-финансовых институтов, так и в увеличении их удельного веса в совокупных активах всех кредитно-финансовых институтов. Такие эволюционные процессы коснулись и многих развивающихся стран.[5]

Важными процессами в современной кредитной системе капиталистических стран явились: концентрация и централизация банковского капитала; дальнейшее усиление конкуренции между различными типами кредитно-финансовых институтов; продолжение сращивания крупных кредитно-финансовых институтов с мощными промышленными, торговыми, транспортными корпорациями и компаниями; интернационализация деятельности кредитно-финансовых институтов и создание международных банковских объединений и групп.

Глава 2. Функции и операции центральных банков

2.1 Функции центральных банков.

Центральный Банк Российской Федерации (Банк России) является главным банком страны. Уставный капитал и иное имущество Банка России является федеральной собственностью. Он подотчетен Государственной Думе. Деятельность Банка России регламентируется Конституцией Российской Федерации, Федеральным законом «О Центральном Банке Российской Федерации (Банке России)» (с изменениями и дополнениями) и другими федеральными законами.

В соответствии с законом Банк России является юридическим лицом, освобожденным от уплаты всех налогов, пошлин, сборов и других платежей на территории РФ. Государство не отвечает по обязательствам Банка России, а Банк России – по обязательствам государства, если они не были приняты или если иное не предусмотрено федеральными законами.

Центральный банк РФ представляет собой единую централизованную систему с вертикальной структурой управления. В систему входят: центральный аппарат, территориальные учреждения, расчетно-кассовые центры (РКЦ), вычислительные центры, полевые учреждения, учебные заведения и другие организации, в том числе подразделения безопасности и Российское объединение инкассации, которые необходимы для осуществления деятельности Банка России.

Высший орган Банка России – Совет директоров. Это коллегиальный орган, определяющий основные направления деятельности Банка России и управляющий ею.[6]

В Совет директоров входят: Председатель Банка России и 12 членов Совета. Члены Совета директоров работают на постоянной основе. Они утверждаются Государственной Думой по представлению Председателя Банка, который является одновременно председателем Совета директоров.

Основные функции центрального банка:

1. Эмиссия денег состоит в том, что центральный банк осуществляет монопольное право выпуска неразменных кредитных денег.

2. Осуществление национальной денежно-кредитной политики (рис.1).

Рис. 1. Денежно-кредитная политика центрального банка

Денежно-кредитная политика центрального банка осуществляется методами либо кредитной экспансии, либо кредитной рестрикции.

5. Банкир правительства — в этой функции на центральный банк возложено кассовое обслуживание государственного бюджета и государственного долга. Будучи банкиром правительства, центральный банк хранит на своих счетах средства госбюджета и госзаймов.

4. Банк банков. Поскольку центральный банк не работает с физическими лицами и хозяйственными структурами, то звеном-посредником выступают коммерческие банки и специализированные кредитно-финансовые институты. Центральный банк осуществляет руководство и контроль над всей кредитно-финансовой системой. Центральный банк устанавливаетобязательные нормы резервов для коммерческих банков, выступает для последних кредитором последней инстанции. Кроме того, центральный банк осуществляет переучет векселей коммерческих банков.

5. Хранение золотого и валютного запаса страны.

6. Денежно-кредитное регулирование экономики.

В редакции Федерального закона «О Центральном банке Российской Федерации (Банке России)» установлен перечень из 18 функций, который не исключает реализацию иных функций в соответствии с федеральными законами. Эти функции можно классифицировать исходя из специфики целевой ориентации и с учетом назначения Банка России. Таких функций пять: функция денежно-кредитного регулирования (регулирующая); функция нормативного регулирования (нормативно-творческая); операционная функция; информационно-аналитическая функция; надзорная и контрольная функции.

Функция нормативного регулирования (нормативно-творческая функция) предусматривает: разработку правил ведения банковских операций; определение порядка и правил бухгалтерского учета и отчетности для банковской системы; определение правил ведения расчетов в Российской Федерации; разработку правил расчетов с международными организациями, государствами, а также с юридическими и физическими лицами.

Операционная функция позволяет Банку России: осуществлять самостоятельно либо по поручению Правительства Российской Федерации все виды банковских операций и иных сделок; управлять своими золотовалютными резервами; обслуживать счета бюджетов всех уровней бюджетной системы страны посредством ведения расчетов по поручению уполномоченных органов исполнительной власти и государственных внебюджетных фондов.

В соответствии синформационно-аналитической функцией Банк России: проводит анализ и прогнозирование состояния экономики в целом по стране и регионам, прежде всего в области денежно-кредитных и валютно-финансовых отношений, ценообразования, публикует соответствующие материалы и статистические данные; участвует в разработке прогноза платежного Балана страны, организует его составление; устанавливает и публикует официальные курсы иностранных валют по отношению к национальной денежной единице.[7]

Надзорная и контрольная функции возлагают на Банк России: надзор за деятельностью банков и банковских групп; государственную регистрацию банков, выдачу им лицензий на осуществление банковских операций, приостановку их действий и отзыв их; регистрацию банками эмиссий ценных бумаг; валютное регулирование и валютный контроль.

2.2 Операции центральных банков.

К основным активным операциям центральных банков относятся: учетно-ссудные операции; банковские инвестиции; операции с золотом и иностранной валютой.

Учетно-ссудные операции представлены двумя видами: 1)ссуды коммерческим банкам и государству под залог коммерческих векселей, казначейских векселей, государственных облигаций и других ценных бумаг; 2)учетные операции – покупка центральным банком векселей у государства и банков. покупка векселей у коммерческих банков называется переучетом, так как при этом происходит вторичный учет, вторичная покупка векселей, которые коммерческие банки купили у своих клиентов. Разница между суммой, которую центральный банк платит коммерческому банку при покупке векселя, и суммой, которая будет получена с должника по векселю при наступлении срока его погашения, образует доход банка.

Ставка, по которой центральный банк предоставляет ссуды коммерческим банкам и переучитывает их векселя, называется официальной учетной ставкой, или учетной ставкой центрального банка.

Банковские инвестиции – это покупка банком ценных бумаг. Инвестиции центрального банка состоят из вложений в государственные ценные бумаги. Покупка центральным банком государственных обязательств в большинстве промышленно развитых стран служит главной и даже единственной формой кредитования правительства. Прямое кредитование государства, т.е. предоставление банковской ссуды, в этих странах практически отсутствует (например, в США, Канаде, Японии, Великобритании, Швейцарии, Швеции) или ограничено законом (в Германии, Франции, Нидерландах). Следует обратить внимание на то, что в портфеле центрального банка находится лишь незначительная часть государственных ценных бумаг, основная их масса перепродается банком на рынке ценных бумаг. Соответственно основными кредиторами государства выступают не центральные, а коммерческие банки и другие финансово-кредитные учреждения, компании, население.

Важной, а нередко главной целью покупки центральным банком государственных ценных бумаг является регулирование ликвидности банковской системы и управление государственным долгом в ходе проведения денежно-кредитной политики.

Заключение.

Основные функции центральных банков — эмиссия банкнот, проведение денежно-кредитной политики, рефинансирование банков, контроль за деятельностью кредитно-банковских учреждений, организация и контроль за функционированием системы платежей, проведение валютной политики, выполнение функций агента правительства. Реализуя указанные функции, центральные банки добиваются осуществления поставленных перед ними задач.

Денежно-кредитное регулирование, осуществляемое центральными банками, являясь одной из составляющих экономической политики государства, одновременно позволяет сочетать макроэкономическое воздействие с возможностями быстрой корректировки регулирующих мер и служит инструментом их оперативной и гибкой поддержки.

Главным направлением деятельности центральных банков является регулирование денежного обращения.

Общее направление изменений в методах регулирования денежного обращения соответствует наметившейся тенденции дерегулирования, направленной на достижение соответствия целей и методов регулирования уровню развития и состоянию денежного обращения. Прямые методы регулирования не исчезают, но отходят на второй план, что отчетливо прослеживается на примере процентной политики центральных банков. Так, сохранилась общая направленность регулирования на изменение стоимости кредита. Вместе с тем на смену прямому установлению уровня процентных ставок приходит использование рыночных рычагов, оказывающих косвенное воздействие на стоимость кредита, например, проведение операций на открытом рынке.

Центральный банк является проводником государственной валютной политики, направленной главным образом на регулирование валютного курса. Выбор режимов валютных курсов, используемых центральными банкам (фиксированный, свободно плавающий, «ползучий», двойной, система множественности валютных курсов) осуществляется в зависимости от их сравнительных преимуществ применительно к конкретным экономическим условиям данной страны.

Стратегические направления валютной политики обусловлены целом рядом факторов: структурой центрального банка, характером проводимой им денежно- кредитной политики, уровнем инфляции, состоянием государственной задолженности. В зависимости от этих факторов подходы центральных банков к выбору тех или иных инструментов валютной политики существенно различаются по странам. На выбор инструментов проведения валютной политики, применяемых центральными банками различных стран, оказывает влияние и специфика задач, стоящих на том или ином этапе их экономического развития.

Для проведения валютной политики центральные банки обычно используют 3 вида инструментов: интервенции на валютных рынках, дисконтную политику и управление валютными резервами.

В целом главной тенденцией денежно-кредитной политики центральных банков стало приобретение ею большей гибкости.

.

Таблица по заданию 2.

Содержание

|

Функция |

Как реализуется |

|

|

Регулирующая. |

Регуляция денежной массы в обращении. |

Сокращение или расширение наличной и безналичной эмиссии и проведение дисконтной (учетной) политики, политики минимальных резервов, открытого рынка, валютной политики. |

|

Контролирующая. |

Определение соответствия требованиям к качественному составу банкнотной системы. |

Осуществление допуска (государственная регистрация и выдача лицензий на осуществление банковских операций) кредитных институтов на национальный банковский рынок; устанавление правил проведения банковских операций; бухгалтерского учета и отчетности для банковской системы; разработка набора необходимых для кредитных институтов экономических коэффициентов и норм, а также осуществление контроля за их соблюдением. |

|

Информационно-исследовательская. |

Функция научно - исследовательского, информационно - статистического центра. |

Анализ и публикация объективной информации о ситуации в денежно - кредитной политики в целом. Информационно - исследовательская функция ЦБ предполагает также консультационную деятельность. |

Список литературы.

1. Конституция РФ

2. Лаврушин О. И. – Деньги, кредит, банки/ О. И. Лаврушин – М.: КНОРУС, 2010. – 560 с.

3. Белоглазова Г.Н. – Деньги, кредит, банки/ Г. Н. Белоглазова – М.: Юрайт – Издат, 2004.- 440 с.

4. Сейткасимов Г.С.- Деньги, кредит, банки/ Сейткасимов Г.С – М.: Экономика, 1999. – 390 с.

5. И.Т.Балабанова — Банки и банковское дело. /. И.Т.Балабанова. – М.: СПб: Питер, 2001. 490 с.

6. Матлин A.M — Деньги и экономические решения/ Матлин A.M – М.: дело, 2001.530 с.

7. Сборник Законов Российской Федерации. – М.: ЭКСМО, 2006.

8. institutiones.com

9. Алпатов Г.Е — Деньги. Кредит. Банки/ Алпатов.Г.Е – М.: Велби, 2004. 401 с.

10. Трошин А.Н. — Финансы и кредит /Трошин А.Н – М.: Инфра, 2009. 408с.

11. Раджабова З.К. — Мировая экономика /Раджабова З.К.- М.: ИНФРА, 2006. 734 с.

12. Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 27 июня 2002 г.

13. Вестник Банка России www.cbr.ru/vestnik/

14. В.И.Колесникова — Банковское дело/ В.И.Колесникова—М.: Финансы и статистика, 1996.—475 с.

15. Экономика и финансы www.finansy.ru/

16. Поляков В.П., Московкина Л.А. – Структура и функции центральных банков/ Поляков В.П., Московкина Л.А – М.: ИНФРА-М, 1996. – 192 с.

17. Братко А.Г. – Центральный банк в банковской системе России./ Братко А.Г. – М.: Спарк, 2001. – 335 с.

[1] Лаврушин О. И. Деньги, кредит, банки/ О. И. Лаврушин – М: КНОРУС, 2010. – С. 424

[2] Лаврушин О. И. – Деньги, кредит, банки/ О. И. Лаврушин – М: КНОРУС, 2010- С.405

[3] Лаврушин О. И. – Деньги, кредит, банки/ О. И. Лаврушин – М: КНОРУС, 2010- С.406

[4] Н.Г. Белоглазова. – Деньги, кредит, банки/ Г. Н. Белоглазова – М: Юрайт – Издат, 2004 – С.238

[5] Н.Г. Белоглазова. – Деньги, кредит, банки/ Г. Н. Белоглазова – М: Юрайт – Издат, 2004, 236

[6] Н.Г. Белоглазова. – Деньги, кредит, банки/ Г. Н. Белоглазова – М: Юрайт – Издат, 2004 – С.361

[7] Сейткасимов Г.С.- Деньги, кредит, банки/ Сейткасимов Г.С – М: Экономика, 1999 — С.299

- Инструментарий проектного управления (рассмотреть несколько инструментов)

- Применение объектно-ориентированного подхода при проектировании информационной системы

- Основы программирования на языке HTML (История развития HTML)

- Международный валютный фонд: цели, функции, особенности (Основные цели)

- Страхование и его роль на финансовом рынке.

- Индивидуальное предпринимательство (Теоретические аспекты функционирования индивидуального предпринимательства)

- Основания приобретения и прекращения права собственности.

- Статус нотариуса (Понятие, признаки, значение)

- Основные функции в системе менеджмента

- Управление конфликтами в сфере органов государственной региональной власти (Определение и структура конфликта)

- Технология работы по организации отдыха и развлечений в гостинице

- Функции менеджмента (Сущность и взаимосвязь)