Участники международного финансового рынка

Содержание:

Введение

В последние десятилетия мировой финансовый рынок (МФР) получил широкое развитие и в настоящее время играет ведущую роль в функционировании международной экономической системы. Среди тенденций развития МФР можно выделить следующие: глобализацию, интернационализацию, институционализацию, дизинтермидацию, рост международной конкуренции, интеграцию, конвергенцию, информатизацию, компьютеризацию и концентрацию мировых рынков.[1]

— Глобализация МФР выражается в увеличении его доли в операциях кредитования и заимствования резидентами различных стран.

— Интернационализация МФР заключается в том, что широкая диверсификация деятельности субъектов мирового хозяйства по странам и регионам не позволяет определить их национальную принадлежность.

— Интеграция МФР является одной из наиболее заметных тенденций развития МФС. Интеграционные процессы способствовали повышению мобильности капитала и снижению транзакционных издержек.

— Конвергенция МФР — процесс, схожий с интеграцией, заключающийся в постепенном стирании границ между секторами международного финансового рынка.

— Важнейшей тенденцией конца 90-х гг. ХХ века стал количественный и качественный рост институциональных инвесторов. Процесс институционализации МФР выражается в усилении роли страховых компаний, пенсионных и взаимных фондов, инвестиционных компаний.

— Другой заметной тенденцией МФР, оказавшей существенное значение на интеграционные процессы в банковской деятельности, явилась дизинтермидация (Disintermediation; «вымывание посредничества»), — есть исключение финансовых посредников (брокеров, банков) из сделок между заемщиками и кредиторами или покупателями и продавцами на финансовых рынках, позволяющее обеим сторонам финансовой сделки уменьшить свои расходы, отказавшись от платежей комиссий и других сборов. Под влиянием дизинтермидации и конкуренции на МФР банки все глубже внедряются в сферу деятельности финансовых и биржевых организаций, образуя биржевые компании, используя новые финансовые инструменты и технологии для управления портфелями ценных бумаг.

— Усиление международной конкуренции также выражается в ее росте среди субъектов МФР, являющимися резидентами разных стран. Рост конкуренции за последние двадцать лет среди глобальных компаний и финансовых учреждений привел, с одной стороны, к повышению эффективности функционирования МФР, а, с другой стороны, к повышению требований к финансовым институтам с точки зрения экономической эффективности их деятельности.

— Усиливающаяся конкуренция в определенной степени повлияла на процесс концентрации МФР, который характерен абсолютно для всех участников МФР и особенно для банков. Концентрация происходит путем слияния и поглощения, причем эти сделки приобретают наднациональный характер.

— Компьютеризация и информатизация являются основными тенденциями развития МФР, поскольку вся его деятельность на современном этапе осуществляется посредством компьютерных и информационных технологий. Участники МФР принимают решения на основе сложного компьютерного моделирования, статистического анализа огромного массива данных, применения методов математико-статистических симуляций и нейроновых систем прогнозирования.

Глава 1. Сущность и роль участников международного финансового рынка

Формирование мирового финансового рынка стало ощущаться в начале 60-х годов ХХ в. и происходило на базе интернационализации международных операций национальных рынков ссудных капиталов. До этого момента в силу ряда исторических причин - мирового экономического кризиса 1929-1933 годов, Второй мировой войны, существовавших валютных ограничений, жесткого регулирования рынка - финансовый рынок был практически парализован. Говоря о международном финансовом рынке, необходимо, прежде всего, определить основные терминологические особенности, понятия и представления, связанные с его формированием и развитием. Что же такое финансовый рынок (Financial market)? Это рынок для обмена капиталами и кредитами, включая денежные и валютные рынки. Денежный рынок (Money market) - это рынок краткосрочных долговых бумаг, таких, например, как банковские акцепты, коммерческие бумаги, сделок репо, учитываемых депозитных сертификатов, казначейских векселей со сроком погашения до одного года. Обычно это надежные, высоколиквидные инвестиции.[2]

Действующее законодательство Российской Федерации содержит емкое, но в то же время недостаточно четкое определение понятия "финансовые рынки". В соответствии со ст. 1 и 3 Федерального закона от 23.06.99 г. № 117-Ф31 "О защите конкуренции на рынке финансовых услуг" к финансовому рынку следует отнести отношения в сфере рынка ценных бумаг, рынка банковских услуг (включая валютный), рынка страховых услуг, лизинговых операций и иных, непоименованных в законе, финансовых услуг. Как видно, реалии российской экономической мысли расходятся со сложившейся теорией и практикой отношения к финансовому рынку. Вместе с тем, учитывая то, что данный рынок при этом еще и международный, очевидно, следует ориентироваться на сложившиеся международные подходы. Что, впрочем, не противоречит общим положениям российского законодательства.

Безусловно, финансовый рынок – одна из важнейших структурных составляющих рынка в целом. Поэтому на данное понятие распространяется та неопределенность, которая свойственна определению рынка как такового. Сейчас нет единого представления о сущности финансового рынка, его структуре, а значит, отсутствует и общепризнанное его понимание.

Определения финансового рынка колеблются от самых общих, до частных, привязанных к конкретному явлению, а потому суживающих объем понятия.

Большинство авторов считают, что сущность финансового рынка заключается в совокупности экономических отношений и обслуживающих их институтов, обеспечивающих превращение денег в капитал посредством финансовых инструментов.

Как и любой другой, финансовый рынок предназначен для установления непосредственных контактов между покупателями и продавцами финансовых ресурсов. Финансовый рынок представляет собой достаточно сложную структуру, объединяющую различные виды рынков, каждый из которых имеет собственные сегменты.

Для раскрытия сущности финансового рынка охарактеризуем его составляющие. Анализ функционирования финансовых рынков предполагает определенную его сегментацию, расчленение, выделение отдельных функционирующих по своим правилам рынков. Существуют разные подходы к классификации финансовых рынков.

Классификация - по периоду обращения финансовых активов (инструментов). Выделяют следующие виды финансовых рынков: рынок денег и рынок капитала.

На рынке денег продаются-покупаются рыночные финансовые инструменты и финансовые услуги всех ранее рассмотренных видов финансовых рынков со сроком обращения до одного года. Функционирование этого краткосрочного сектора финансовых рынков позволяет предприятиям решать проблемы как восполнения недостатка денежных активов для обеспечения текущей платежеспособности, так и эффективного использования их временно свободного остатка. Финансовые активы, обращающиеся на рынке денег, являются наиболее ликвидными; им присущ наименьший уровень финансового риска, а система формирования цен на них является относительно простой.

На рынке капитала осуществляются сделки аналогично, только со сроком обращения более одного года. Функционирование рынка капитала позволяет предприятиям решать проблемы как формирования инвестиционных ресурсов для реализации реальных инвестиционных проектов, так и эффективного финансового инвестирования (осуществления долгосрочных финансовых вложений). Финансовые активы, обращающиеся на рынке капитала, как правило, менее ликвидны, им присущ наибольший уровень финансового риска и соответственно более высокий уровень доходности.

Валютный рынок - это рынок, где совершаются операции с валютой или же с финансовыми инструментами, основу которых составляет валюта. Успешное развитие валютных отношений возможно при условии существования валютного рынка, на котором можно свободно продать и купить валюту. Без такой возможности экономические контрагенты не смогли бы реализовать свои валютные отношения – не имели бы иностранной валюты для осуществления своих внешних обязательств, не могли бы превратить полученную инвалютную выручку в национальные деньги для выполнения своих внутренних обязательств.

На валютном рынке покупают и продают валюту не только для осуществления платежей, а и для других целей: для спекулятивных операций, операций хеджирования валютных рисков и других. Причем эти операции приобретают все больший широкий размах.

По своему экономическому содержанию валютный рынок – это сектор денежного рынка, на котором уравновешиваются спрос и предложение на такой специфический товар, как валюта.

К мировым центрам относятся рынки в Лондоне, Цюрихе, Нью-Йорке, Чикаго. Внутренними свободными рынками являются рынки в Париже, Вене, Стамбуле, Милане и другие; несвободными (местными, контролируемыми)- в Афинах и Каире.

В отличие от международных рынков с небольшим количеством участников, на внутренних рынках в большей или меньшей мере существует государственное регулирование. В качестве средств регулирования выступают экономические меры - квотирование, тарифы и налоги, вмешательство в ценообразование. Свободные внутренние рынки регулируются более мягко, как правило, с помощью налоговых методов. Такая политика формально не мешает золоту перемещаться из государства в государство. Регулируемые рынки контролируются более жестко. К ним применяют такие методы, как манипулирование налогами, лицензирование, прямое вмешательство и ценообразование.[3]

Глава 2. Состав участников международного финансового рынка

Участники международного финансового рынка с институционной точки зрения - это совокупность кредитно-финансовых учреждений, из-за которых осуществляется движение ссудного капитала в сфере международных экономических отношений. Участников международного финансового рынка можно классифицировать по таким признакам:

І. По характеру участия субъектов в операциях:

- Неопосредствованные (прямые) участники - биржевые члены соответствующих рынков производных финансовых инструментов, которые заключают соглашения за свой счет и/или за счет и по доверенности клиентов, которые не являются членами биржи.

- Опосредствованные (косвенные) участники - это участники, которые не являются биржевыми членами и соответственно должны обращаться к услугам прямых участников рынка (наибольшие маркетмейкери).

ІІ. По цели и мотивам участия на рынке:

- Хеджеры - участники мирового финансового рынка, которые используют инструменты рынка деривативов для страхования курсового (ценового) риска, риска трансферта, который присущий финансовым инструментам, своих активов или конкретных соглашений на рынке спот. Требованиям хеджера в процессе выполнения соглашения, как правило, отвечает реальный финансовый инструмент, который он имеет или будет иметь на момент выполнения соглашения.

Хеджирование - проводка операций, направленных на минимизацию финансовых рисков, связанных с существующими или будущими позициями. Это достигается путем создания позиции на рынке деривативов, которая была бы противоположная позиции, которая уже существует или планируется, на рынке реального актива.

- Спекулянты - заключают соглашения исключительно с целью заработать на благоприятном движении курсов, и потому движение курса для них есть желательным. Они осуществляют куплю (продажа) контрактов, чтобы позднее продать (купить) их за высшей (низшей) ценой и не имеют целью страховать современные и будущие позиции от курсового риска.

ІV. По странам происхождения:

- развитые страны;

- страны, которые развиваются;

- международные учреждения;

- оффшорные центры.

V. По типам инвесторов:

- частные;

- институционные:

Важной тенденцией международного финансового рынка начала ХХІ ст. стал рост (количественное и качественное) институционных инвесторов или финансовых учреждений коллективного инвестирования. Процессы институционализации финансовых рынков, которые нашли свое выражение в усилении роли страховых компаний, пенсионных и взаимных фондов, инвестиционных компаний, привели к ориентации инвестиций в фондовые ценности, поскольку последние имеют долгосрочный характер, который, в свою очередь, ведет к дальнейшей секъюритизации мировых финансовых потоков.

Главными агентами мирового финансового рынка являются транснациональные банки, транснациональные компании и так называемые институциональные инвесторы (см. ниже). Но немалую роль играют и государственные органы, и международные организации, осуществляющие размещение или предоставление своих займов за рубежом. На мировых рынках капитала действуют также физические лица, но в основном опосредованно, преимущественно через институциональных инвесторов.[4]

В число институциональных инвесторов включают такие финансовые институты, как пенсионные фонды и страховые компании (из-за значительной величины временно свободных средств они весьма активны в покупке ценных бумаг), а также инвестиционные фонды, особенно взаимные (совместные фонды). О величине активов институциональных инвесторов говорит тот факт, но в США она значительно превышает величину всего ВВП, а в ЕС — приближается к величине общего ВВП. Подавляющая часть этих активов вложена в различные ценные бумаги, в том числе иностранного происхождения.

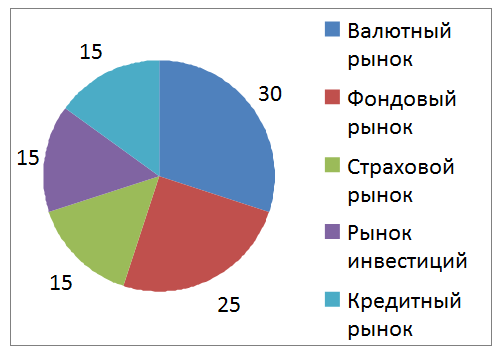

Рис.1 Сегменты международного финансового рынка

Различие сегментов международного финансового рынка определяется спецификой торгуемых инструментов в соответствующем секторе этого рынка. Для международного валютного рынка – это иностранные девизы (валюты) и деривативы; для международного кредитного рынка – иностранные кредиты и деривативы; для международного фондового рынка – иностранные ценные бумаги и деривативы; для международного рынка инвестиций – иностранные инвестиции; для международного страхового рынка – иностранные операции страхования. Объединение всех сегментов под эгидой международного финансового рынка обусловлено единством процесса движения инвалютных потоков с учетом интересов их участников.

Вместе с тем международный финансовый рынок – это система взаимосвязанных рынков: денежного, на котором совершаются операции с долговыми инструментами сроком от 1 дня до 1 года; кредитного, обслуживающего предоставление ссуд на более длительный период; ценных бумаг (эмиссия и купля-продажа последних).

По характеру участия в функционировании международного финансового рынка выделяются две группы участников: прямые (профессиональные) и косвенные (непрофессиональные). Профессиональные участники рынка специализируются на посредничестве в осуществлении сделок. К ним относятся члены биржи, заключающие сделки за свой счет (дилеры), а также за счет и по поручению клиентов (брокеры или маклеры), крупнейшие участники небиржевых торговых систем, организаторы торгов на внебиржевом рынке.

ИЛИ (Профессиональные субъекты финансового рынка (финансовые посредники):

- Институты, которые обслуживают функционирование рынка (в том числе, инвестиционно-дилерские компании).

- Промежуточные заёмщики (обеспечивающие и связанные с непосредственным перетоком капитала).)

Непрофессиональные участники рынка не имеют возможности заключать сделки напрямую друг с другом и прибегают к посредничеству профессиональных участников.

Доступ участников на международный финансовый рынок ограничен. Основными участниками на этом рынке являются ТНК, ТНБ, правительства, международные финансовые организации. Участники из развивающихся стран имеют ограниченные возможности в проведении операций на международном финансовом рынке. В основном они используют прямые иностранные инвестиции, помощь, займы международных финансовых организаций или вынуждены платить международным банкам дороже, чем участники из развитых государств.[5]

Операции на международном финансовом рынке характеризуются сравнительно низкой диверсификацией по валютам. В международных финансовых операциях используются в основном доллар США и евро. По оценкам Европейской комиссии, на долю доллара США приходится 50% международных сделок, на долю евро — лишь 15—17%. По данным ЕЦБ, в международных банковских активах на долю доллара США приходится 51%, евро — 22%, японской иены — 13%.

Для современного международного финансового рынка характерны упрощенные стандартизированные процедуры совершения сделок с использованием новейших компьютерных и информационных технологий. Например, международные торговые расчеты проводятся через систему СВИФТ, торговля в фондовом секторе международного финансового рынка ведется с использованием информационных систем, таких как Рейтер и Блумберг.

Таблица 1. Состав участников международного финансового рынка

|

Признак |

Категория участников |

Характеристика |

|

|

Продавцы и покупатели финансовых инструментов (услуг) |

|

Продавцы и покупатели финансовых инструментов (услуг) составляют группу прямых участников финансового рынка, осуществляющих на нем основные функции по проведению финансовых операций. Состав основных видов этой группы участников финансового рынка в значительной степени определяется характером обращающихся на нем финансовых активов (инструментов, услуг). |

|

|

Финансовые посредники |

|

Финансовые посредники составляют довольно многочисленную группу основных участников финансового рынка, обеспечивающую посредническую связь между покупателями и продавцами финансовых инструментов (финансовых услуг). Определенная часть финансовых посредников сама может выступать на финансовом рынке в роли продавца или покупателя. Основные виды финансовых посредников, осуществляющих свою деятельность на финансовом рынке. |

|

|

Участники, осуществляющие вспомогательные функции на финансовом рынке |

Фондовая биржа; Валютная биржа; Депозитарий ценных бумаг; Регистратор ценных бумаг. |

Участники, осуществляющие вспомогательные функции на финансовом рынке, представлены многочисленными субъектами его инфраструктуры. Инфраструктура финансового рынка представляет собой комплекс учреждений и предприятий, обслуживающих непосредственных его участников с целью повышения эффективности осуществляемых ими операций. |

|

Заключение

Современное общество при принятии решений уже давно заглядывает за горизонты регионов и стран. Фактор глобализации сегодня подобен камертону, по которому экономисты и финансисты выстраивают и сверяют свои прогнозы будущего. Глобализация и успешное применение современных информационных технологий в финансах сформировали в мировой экономике новое понятие финансовой глобализации — стремления отдельных независимых национальных и региональных рынков к созданию единого связанного и взаимозависимого рынка капиталов.

Международные инвесторы и заемщики капитала находятся в выигрыше благодаря этим тенденциям последнюю четверть века, поскольку их участие стало более эффективным. Для остальных участников мировых финансовых рынков, таких как финансовые институты, национальные рынки капиталов, наблюдательные органы и центральные банки, последствия глобализации неоднозначны. Растущая конкуренция значительно повышает требования к экономической привлекательности отдельных рынков и к обеспечению политической и экономической стабильности национальных экономик, которые теперь вынуждены конкурировать друг с другом за кредитные ресурсы в масштабе нового глобального мирового хозяйства.

Базовой предпосылкой ускорения интеграционных процессов стало стремительное развитие информационных технологий и систем, позволяющих осуществлять платежи и торговлю активами, а также получать оперативную информацию о состоянии мировых рынков в режиме реального времени. NASDAQ, Cedel, Euroclear, SWIFT и современные Reuters и Bloomberg дали возможность объединить мир в один рынок в поиске наиболее выгодных возможностей приложения капитала. Интеграционные процессы между странами привели к снятию барьеров для входа на национальные рынки капитала иностранных финансовых институтов, повышению мобильности капитала и снижению транзакционных издержек. Все это происходило на фоне дерегулирования и либерализации в области международной торговли и улучшения инвестиционного климата во многих, в том числе и развивающихся, странах. В результате в глобальном масштабе капитал приобрел значительную мобильность, перетекая по всему миру к самым привлекательным и более выгодным возможностям приложения. Характер операций участников глобального рынка с диверсификацией активов и пассивов по странам и регионам, наличием широкой сети представительств, филиалов и дочерних организаций за рубежом уже не позволяет отождествлять их только со страной национальной принадлежности. Глобализация рынков означает также усиление роли международных рынков в осуществлении операций кредитования и заимствования резидентами различных стран. Это уже привело к росту международной сети финансовых институтов и корпораций, к повышению доли бизнеса, приходящейся на зарубежные страны, и к фундаментальным изменениям в их системах организации, структуре управления и философии менеджмента.

Список использованной литературы

1. Финансы: учебник.- 3-е изд., перераб и доп. /Под ред. В.Г.Князева, В.А. Слепова.- М.: Магистр, 2008, С.512

2. Международный финансовый рынок. / Под ред. В.А.Слепова и Е.А. Звоновой. – М.: Магистр, 2007, С.38.

3. Финансы: учебник.- 3-е изд., перераб и доп. /Под ред. В.Г.Князева, В.А. Слепова.- М.: Магистр, 2008, С.519-520.

4. Камалян А.К., Парахин Ю.Н. Тенденции развития интеграции на рынке страховых услуг. // Финансы и кредит.- 2009.- №37 (373)

5. Морозова Е. А. Курс лекции: Учебные материалы по дисциплине «Финансы».

-

Финансы: учебник.- 3-е изд., перераб и доп. /Под ред. В.Г.Князева, В.А. Слепова.- М.: Магистр, 2008, С.512 ↑

-

Международный финансовый рынок. / Под ред. В.А.Слепова и Е.А. Звоновой. – М.: Магистр, 2007, С.38. ↑

-

Финансы: учебник.- 3-е изд., перераб и доп. /Под ред. В.Г.Князева, В.А. Слепова.- М.: Магистр, 2008, С.519-520. ↑

-

Камалян А.К., Парахин Ю.Н. Тенденции развития интеграции на рынке страховых услуг. // Финансы и кредит.- 2009.- №37 (373) ↑

-

Морозова Е. А. Курс лекции: Учебные материалы по дисциплине «Финансы». ↑

- Понятие и классификация функций государства

- Организационная культура и ее роль в современных организациях

- Роль мотивации в поведении организации

- Организационная культура и ее роль в современных организациях(Теоретические основы организационной культуры на предприятии)

- Роль мотивации в поведении организации (Теоретические аспекты мотивации труда на предприятии )

- изучить теории происхождения государства.

- Автоматизация отдела продаж

- Телефоны на базе Android

- Понятие правонарушения

- «Технологии создания управленческих команд»

- Менеджмент человеческих ресурсов

- Основные функции менеджмента(Сущность функции планирования)