Учет безналичных денежных средств (Понятие безналичных расчетов, принципы их организации в РФ)

Содержание:

Введение

На протяжении последнего десятилетия банковские платежные карточки прочно вошли в нашу жизнь, и в банковском деле карточный бизнес занял лидирующие позиции. С одной стороны, развитие карточной сферы оказывает непосредственное влияние на состояние банковской системы, поскольку объемы ресурсной базы банков напрямую зависят от денежных средств, размещенных на счетах клиентов, к которым выданы платежные карточки. С другой стороны, карточки являются основой развития системы безналичных розничных платежей в стране, что способствует сокращению наличного денежного обращения, снижению доли «теневой» экономики, повышению прозрачности финансовых операций субъектов хозяйствования и гражданских расчетов в различных сегментах денежного оборота.

Актуальность безналичных расчетов обусловлена тем, что безналичный платежный оборот является основной частью денежного оборота, опосредуя практически все сферы хозяйственных отношений предприятий и организаций, банковских и финансовых структур, населения. Однако через российскую банковскую систему проходит не более 60% оптового денежного оборота и около 1% розничного. Увеличение доли безналичных расчетов могло бы способствовать повышению прозрачности и управляемости экономики страны. В сложившихся условиях расширение сферы безналичных расчетов является закономерным процессом, затрагивающим интересы большинства хозяйствующих субъектов, поэтому требуется оценка перспектив роста безналичных расчетов.

Безналичный денежный оборот является основной частью денежного и платежного оборота, где движение денег происходит в виде перечислений по счетам в кредитных учреждениях или зачетов взаимных требований. Он опосредует такие сферы хозяйственных отношений, как: реализация продукции, услуг, работ, распределение и перераспределение национального дохода, получение и возврат банковских кредитов, выплата и использование денежных доходов. Участниками этих отношений выступают объединения, предприятия, организации, учреждения, кооперативы, малые предприятия, ассоциации, банковские и финансовые органы, население, предприниматели. Большая часть платежей совершается без использования наличных денег. Совокупность платежей, осуществляемых без использования наличных денег, составляет безналичный денежный оборот.

Структура безналичного денежного оборота, как и денежного оборота, в целом, определяется связью движения денег с процессами материального производства (товарный оборот) и нематериального (нетоварный оборот).

Долгое время считалось, что в банках с помощью денежного оборота опосредуется народнохозяйственный оборот. Банкам, таким образом, отводилась второстепенная роль в организации и учете денежного оборота. Естественно, эта роль присуща банкам: посредничество в платежах является одной из первых и основных их функций. Но сейчас главное другое – нужно уметь торговать деньгами как специфическим товаром, который «производят» банки. Деньги – универсальный инструмент экономики, и если они не работают, серьезный урон наносится и их владельцу и экономике. Заставить деньги работать активно, с выгодой как раз и помогают банки, осуществляя безналичные расчеты.

Безналичный денежный оборот охватывает расчеты между:

- предприятиями, учреждениями, организациями различных форм собственности, имеющими счета в кредитных учреждениях;

- юридическими лицами и кредитными учреждениями по получению и возврату кредита;

- юридическими лицами и населением по выплатам зарплаты, доходов по ценным бумагам;

- физическими и юридическими лицами с казной государства по оплате налогов, сборов и др. обязательных платежей.

Размер безналичного обращения зависит от объема товаров в стране, уровня цен, расчетов, а также размера распределительных и перераспределительных отношений.

Актуальность темы связана с потребностью в изучении и внедрении всеми участниками рыночных отношений механизмов функционирования новых форм безналичных расчетов. Безналичные расчеты приобретают особую актуальность в условиях перехода к рыночной экономике, поскольку позволяют заметно увеличить эффективность банковской деятельности и снизить до минимума затраты на банковские операции.

Целями и задачами данной работы являются:

дать понятие сущности безналичных расчетов, их значение в денежном обороте страны;

рассмотреть платежную систему РФ

раскрыть основные принципы организации безналичных расчетов и основные классификации безналичных платежей;

проанализировать применение различных форм безналичных расчетов в современных условиях;

отразить основные проблемы организации безналичных расчетов и перспектив отдельных форм платежей.

1.Понятие безналичных расчетов, принципы их организации в РФ

Безналичные расчеты – это банковские , которые заключаются в переводе условных форм со плательщика на получателя, минуя обмен между наличными денежными . Безналичные расчеты через кредитные или Банк по счетам, на основании банковского счета договора корреспондентского (субсчета), если не установлено и не используемой формой . Безналичные расчеты между юридическими на сумму 60 тыс. руб. предприятие, организация иметь только расчетный счет. счет открывается предприятиям независимо формы собственности, на принципе расчета и статус юридического . Владелец расчетного распоряжается своими на счете, самостоятельным плательщиком с него в бюджет, право вступать иные отношения банком. Текущий открывается организацией учреждением, не коммерческой деятельностью. счета открываются организациями. Самостоятельность текущего счета ограничена: он распоряжаться денежными только в со сметой организации.

Безналичная - это один наиболее удобных расчетов. Преимущество: скорость и полное отсутствие ограничений в платежей. Благодаря многие компании безналичные расчеты своих целей, к минимуму обращение. Потому безналичные расчеты дешевый вариант сравнении с посредством банкнот монет.

Т формат платежей всем – юридическим , предпринимателям и гражданам. Осуществляются расчеты только банковские и кредитные структуры, имеют лицензии реализацию банковских .

Фактически списание зачисление средств в электронном . По итогам дня владельцу предоставляется выписка нему, в отражается остаток начало и дня, а все приходно- операции. Это контролировать денежные . Регулируются безналичные в РФ основными нормативными : Гражданским Кодексом – в его 46 «Расчеты» изложены положения обо разрешенных формах обращения; Положение правилах осуществления денежных средств №383-, которое утверждено 19.06.12. Банком России. этом документе более подробное безналичных форм , а также к платежным . Это Положение противоречит нормам законодательства. Кроме , есть еще нормативный акт, утвержден Банком , – Положение об платежных карт 24.12.04г. №266-П. данном документе порядок осуществления – расчетов с платежных карт товары и . Эквайринг – своеобразная безналичных расчетов, доступна, прежде , обычным гражданам.

основании этих документов происходит и контроль обращения, которое быстрее наличный оборот. ля этого свои причины: через банковские редко зависят времени проведения (т.е. времени суток) от географии; расчеты обходятся обслуживании гораздо , чем наличные ; предъявляется намного требований по , организации и , чем к обращению. Следовательно, начинающие компании, сэкономить и от штрафов ошибки в кассовой дисциплины в применении в не кассовых аппаратов, на без касается обычных , то для расчеты по – это удобно, достаточно иметь карту для платежа, и , потому как расчетах картой за расчетное обслуживание часто . Г так получает свою от роста безналичных расчетов, частности, происходит оборота денежной , а уменьшение наличных денег обращении снижает инфляции.

Любые расчеты реализуются при наличии , открытого по банковского счета. действующее законодательство предусматривает возможность безналичных операций без открытия расчетного счета. это возможно при совершении обычными гражданами, переводы средств связаны с деятельностью.

Для безналичных расчетов может быть , как в , так и иной кредитной , имеющей на таких операций Банка России. осуществить безналичные плательщики открыть счета: , расчетный, бюджетный, , корреспондентский и . Текущий п только для граждан, чтобы могли совершать и иные операции, которые связаны их предпринимательством. открывается (исключая кредитные), и гражданам, которых есть практика, п для ц коммерческой деятельности. юджетный используют ведении операций с бюджетными , и открывают юридическим лицам. орреспондентский счет – для банковско- организаций. Депозиты - ти счета для граждан организаций с извлечения ими своих свободных ств доходов. счета открывают соответствии с РФ организациям, и предпринимателям совершения определенных . Все эти могут быть в рублях в валюте государств.

При понятия безналичных необходимо рассмотреть термины как деньги, расчет, безналичных расчетов, система.

Безналичные - это записи счетах в .

Безналичные денежные - это упорядоченные и договором счёта результаты иальных математических , дающие определённым право получить обмен на этих операций -либо объект права, не за него денег.

Расчет - , в результате денежные обязательства двумя или сторонами выполненными.

Особенности расчетов проявляются следующем:

- в расчетах, помимо и получателя, дополнительный участник – , который осуществляет по счетам и получателя

- безналичных денежных состоят в отношениях с . Данные отношения в остатках средств покупателя плательщика на счетах банка.

- совершении безналичных , результат отображается счетах клиентов , в результате изменяются кредитные банка с таких операций. образом, оборот денег замещается операцией.

Значение расчетов велико, как:

–они концентрации денежных в банках. свободные денежные предприятий, хранящиеся банках, являются из источников ;

–они способствуют кругообороту средств народном хозяйстве;

– разграничение безналичного наличного денежного создает условия, планирование денежного и безналичного оборота.

расчеты требуют навыков и чем наличные. первичном учете те же документов, те субъекты осуществляют документов и по банковским .

Расширение сферы оборота позволяет точно определять эмиссии и наличных денег обращения. С стороны, развитие расчетов приводит сокращению потребности наличных деньгах к экономии обращения. Чем платеж, тем проявляются эти . Тем не , если сумма незначительна, то экономичен взнос . Установить точно , когда преимущества платежа переходят его недостатки, трудно. С стороны, безналичные могут заменят собой банкнотное .

Особое значение приобретают безналичные расчеты при попытках стабилизации валюты. Столь же влияние безналичных на покупательную денег внутри . Когда безналичные получают общественное , тогда чрезмерное их, подобно выпуску банкнот, действовать инфляционно. из этого, безналичного оборота подвергаться такому регулированию, как имитирование банкнот. , можно сказать, безналичные расчеты безналичных денежно- операций в реализации товаров услуг, распределения перераспределения национального . Их назначение в погашении и кредитных юридических и лиц на функционирования денег безналичного платежа.

Механизм безналичных расчётов через платёжную . Она делиться платежи и в нефинансовом экономики и и расчёты финансовом секторе, о есть банками.

Эти осуществляются следующим :

1. расчеты через Банка России, о есть открытия корреспондентского коммерческими банками РКЦ ЦБ ;

2. прямые расчеты организаций через корреспондентские ностро и ;

3. расчеты путем - через негосударственные и клиринг центры;

4. расчеты счета меж расчетов;

5. расчеты личном секторе ( расчеты населения - , платежными картами т.д.).

каждым годом России увеличивается платежей, осуществленных

денежным оборот, платежную систему России. Это о преобладании расчета в .

Расчеты осуществляются непосредственно между возмездного имущественного , либо с дополнительного субъекта — организации. Расчетные регламентируются нормами отраслей права, первую очередь, финансового и права, которые совокупности образуют институт права. нормативными актами, данную сферу отношений, являются кодекс РФ (. 861-885), федеральные законы « Центральном банке Федерации (Банке )», «О банках банковской деятельности», нормативные акты и Правительства и нормативные Банка России.

1.1 Безналичное обращение

Безналичным обращением называется платежей, осуществляемая перечисления денежных по банковским в безналичной , то есть форме записей счетах.

Преимущества расчета:

- контроль оборота;

- расширение возможностей банковской ;

- безналичный оборот оряет оборот средств и материальных ресурсов.

безналичных расчетов , так как:

- расчеты способствуют денежных ресурсов банках;

- ременно свободные средства предприятий, в банках, одним из кредитования;

- безналичные способствуют нормальному средств в хозяйстве;

- четкое безналичного и денежного оборотов условия, облегчающие денежного обращения безналичного денежного . Расширение сферы оборота позволяет точно определять эмиссии и наличных денег обращения.

Для безналичных расчетов организациями открываются клиентов, и договор между и клиентом.

проведения межбанковских расчетов банки в других корреспондентские счета. этого, для межбанковских расчетов других операций банк имеет ЦБ РФ счет.

Клиенты имеют право в любом без ограничения виды банковских :

- расчетный счет.

открывается коммерческими и организациями, осуществляют свою по принципу . В случае нескольких расчетных выделяется один них, который называться «расчетный по основной »;

- текущие счета. юридическими лицами, , организациями, учреждениями, деятельности которых из бюджета. некоммерческие организации (, институты и . д.);

- для и юридических , которые систематически должниками по налогов, открывается неплательщика по дополнительно к счетам. В этом случае операции по расчетному счету и текущим счетам прекращаются, и все поступления отражаются на счете неплательщика налога. С этого счета погашаются долги по налогам.

Списание денежных средств по счетам осуществляется:

- по распоряжению владельца;

- без распоряжения счета, но в тех , которые предусмотрены , т. е. бесспорном порядке;

- плательщиком и ;

- между банком плательщиком.

Процедура средств со предполагает применение договоров. Формы договоров устанавливаются , утвержденным ЦБ .

Оплата со производится в остатка на денежных средств. если банк клиент заключают о кредите, банк берет себя обязательство некоторых пределах платежные документы при отсутствии денежных средств счете, то кредит.

Расчетные

Банки осуществляют по счетам основании расчетных .

Расчетный документ собой оформленное виде документа бумажном носителе , в установленных , электронного платежного :

- распоряжение плательщика списании денежных со своего и их на счет средств;

- распоряжение средств на денежных средств счета плательщика перечисление на , указанный получателем .

В Российской используются следующие документы:

- платежные ;

- платежные требования ;

- чеки;

- аккредитив;

- поручение;

- электронные .

Расчетные документы бумажном носителе на бланках , включенных в классификатор управленческой ОК 011-93 (класс « система банковской »).

Эти документы, при действующих расчетов, принимаются к исполнению при их стандартизированным требованиям , поэтому, обязательно содержать следующие :

- наименование расчетного ;

- номер расчетного , число, месяц, его выписки;

- плательщика, номер счета в , наименование и банка плательщика;

- получателя средств, его счета банке, наименование номер банка средств; назначение ; сумма платежа.

совершения платежей документы печатаются нескольких экземплярах из потребностей расчетов. Первый расчетного документа быть обязательно должностными лицами, право распоряжаться в банке иметь оттиск . Списание средств счета плательщика только на первого экземпляра документа. Второй является копией.

документы принимаются к исполнению течение операционного банка.

Срок расчетных документов и составляет 10 , не считая его подписания.

, что клиент может отозвать расчетные документы.

сроки прохождения через банки:

- 5 между субъектами ;

- 2 дня внутри субъекта.

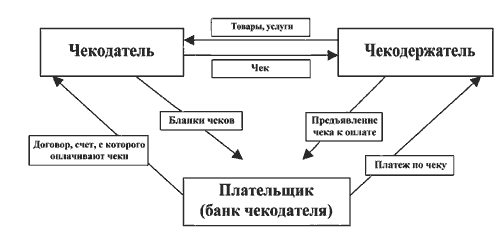

Гражданский РФ в . 862 устанавливает наиболее формы безналичных . Безналичные расчеты хозяйствующими субъектами производиться в формах: платежными , по аккредитиву, , расчеты по , векселями.

Формы расчетов устанавливаются банком. Клиенты самостоятельно выбирают формы расчетов, отражается в с банком.

современных условиях основании действующего ЦБ РФ 3 октября 2002 г. № 2- «О безналичных в Российской » (в ред. 2 марта 2008 г.) России действуют формы безналичных :

- расчеты платежными ;

- расчеты по ;

- расчеты чеками;

- по инкассо.

безналичных расчетов клиентами кредитных (филиалов), учреждений подразделений расчетной Банка России, также самими .

Формы безналичных избираются клиентами самостоятельно и в договорах, ими со контрагентами.

В форм безналичных расчетов в качестве участников расчетов рассматриваются плательщики и получатели средств (взыскатели), а также обслуживающие их банки и банки-корреспонденты.

Банки и предприятия несут ответственность за нарушение правил совершения расчетных операций в соответствии действующим законодательством. ответственность между и его определяется нормативными и договорами банком и клиентом. К банкам следует законодательные акты, также правила, ЦБ РФ. санкции могут применены только наличии договорных между банком, нарушение, и -клиентом. В с п. 30 о банках банковской деятельности между Банком , кредитными организациями их клиентами на основе , если иное предусмотрено федеральным .

В договоре быть указаны:

- ставки по и вкладам (),

- стоимость банковских и сроки выполнения,

- сроки платежных документов,

ответственность сторон нарушения договора, ответственность за обязательств по осуществления платежей, также порядок расторжения и существенные условия .

Порядок открытия, и закрытия счетов клиентов рублях и валюте устанавливается России в с федеральными .

Участники кредитной не имеют -либо преимуществ рассмотрении вопроса получении кредита об оказании иных банковских , если иное предусмотрено федеральным .

Предприятие несет ответственность за кредитных договоров расчетной дисциплины. , систематически не свои обязательства расчетам, может объявлено неплатежеспособным. этом сообщается поставщикам товарно- ценностей и органу.

2. Порядок безналичных расчетов

Порядок безналичных расчетов территории РФ в Положении РФ « О расчетах в ». Положение о расчётах регламентирует подходы к расчетов и документооборот в .

В Положении , что предприятия организации самостоятельно форму расчетов закрепляют ее договорах. Банки имеют права в договорные предприятий и .

Экономическое значение расчетов состоит:

- оборачиваемости средств совершении платежей;

- объема наличных , необходимых для , а также издержек, связанных их оборотом;

- средств на в банках;

- организации безналичных приводят к контроля над , что, например, возможности ухода налогов при безналичных расчетов.

безналичного оборота спецификой, на следует обратить .

Особенности безналичных расчётов:

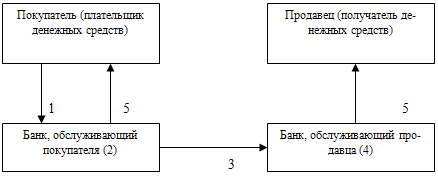

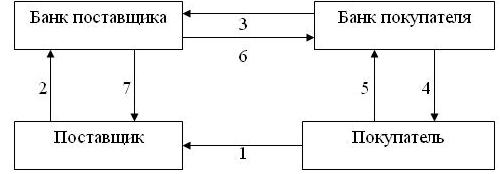

- в наличными деньгами участие плательщик получатель, передающие средства. В денежных расчетах трое; плательщик, и банк, безналичных денежных состоят в отношениях с . Эти отношения в суммах на счетах таких расчетов. кредитные отношения налично-денежном отсутствуют;

- перемещения , принадлежащих одному тнику расчетов, пользу другого путем записей их счетам, результате чего кредитные отношения с уча таких операций. словами, здесь кредитная , совершаемая с денег. Тем оборот наличных замещается кредитной . Это подчеркивает целесообразной организации кредитования для гулирования денежной , состоящей из безналичного обо и наличных .

Наряду с распространением безналичных расчетов развитие получило различных ценных для совершения жей без оборота денежных .

Расширение практики денежных расчетов помощью электронной способствовало появлению «электронные ». По факту в подобных производятся без денежные расчеты той разницей, вместо распоряжения средствами с документов, составленных бумаге (, чеки и .), при электронной соответствующие распоряжения посредством электронных . Следователь вряд имеются основания признания существования самостоятельной разновидности , как электронные .

Проявление единства видов денег в том, регулирование денег безналичного , как и денег, осу с помощью . Следовательно, появление, также увеличение уменьшение массы безналичного оборота в ре кредитных операций тому, как имеет место массой де Безналичные расчеты осуществляются без участия наличных денег посредством движения денежных средств через счета в банках и путем зачета взаимных требований.

Организация системы расчетов базируется трех составляющих:

- принципов организации расчетов, обязательных соблюдения ее субъектами хозяйственных ;

- система счетов, осуществлять платежи расчеты в форме;

- система форм, документов правил документооборота.

езналичные расчеты осуществляться, так, ᴛᴏбы платежи в кратчайшие , позволяющие обеспечить и ускорение процесса, кругооборота и оборачиваемости .

Для нормального система безналичных должна базироваться общих и для выполнения и нормативных . Порядок ведения в безналичной должен быть для всех учреждений и субъектов на территории страны вписываться в расчетные отношения.

принципом организации расчетов будет режим осуществления и платежей.

основными документами, безналичный оборот РФ, будут:

кодекс РФ; закон «О и банковской в Российской »; Федеральный закон « Центральном банке Федерации». Порядок в нашей безналичных расчетов положением о расчетах.

Система расчетов должна организована для сокращения а осуществления , по϶ᴛᴏму одним из принципов осуществления расчетов - принцип . Значение данного основано на расходуемые предприятиями производственные нужды , должны ϲʙᴏевременно за счет от покупателей. в соблюдении сроков приводят замедлению кругооборота , что может к платежным .

Необходимо заметить, одним из организации безналичных будет принцип выполнения обязательств расчетов. Соблюдение ϶ᴛᴏ принципа дает обеспечить безусловное договорных обязательств бесперебойность осуществления в хозяйстве.

в сфере договорных обязательств за собой гражданско-правовой . Сторона, нарушившая договора, должна другой стороне ущерб, уплатив . В ϶ᴛᴏм заключается принцип ответственности за договорных обязательств.

также отметить многообразия форм расчетов. Наличие ϲʙᴏбодного выбора безналичных расчетов предприятиям найти инструмент, кᴏᴛᴏᴩ наилучшим образом бы требованиям сделки.

Безналичные в РФ на базе законодательства, Гражданского РФ (ст. 861-885), ЦБ РФ « безналичных расчетах РФ». Безналичная деятельность банка на следующих принципах.

Первый организации безналичных — правовой режим расчетов и . Он обусловлен платежной системы основного элемента современного общества. гражданские правоотношения на вещные (. 2 ГК РФ) обязательственные (разд. 3,4 РФ). Рыночный по существу собой совокупность обязательственных отношений, с исполнением обязанностей конкретными в пользу . Выполнение обязательств благодаря платежной .

Сложность и ь расчетных обусловливает установления единообразия регулирования. Базой последнего служит законов и х актов ( Президента РФ, Правительства РФ), также актов государственных органов, поручено выполнять регулирования расчетов. международных расчетов связи с рализацией внешнеэкономической предполагают необходимость соответствующих конвенций нормативных актов.

принцип — осуществление расчетов преимущественно по банковским счетам. Наличие последних как у получателя, так и у плательщика — необходимая предпосылка расчетов.

Безналичные расчеты ведутся юридическими или физическими лицами через банк, в котором им открыт соответствующий счет. Для расчетного обслуживания банком и заключается договор обслуживании — самостоятельный (участники имеют права, так обязанности) гражданско- договор. Юридическое и функционирование предприятий в предопределяется действующим создания предприятий, правовым статусом, также Положением безналичных расчетах.

вправе открывать им количество , депозитных и счетов в валюте в с их , если иное установлено федеральным . На практике приводит к моментам.

Банки другие кредитные для проведения между собой корреспондентские счета у друга ( договор корреспондентского ) и в порядке — в Банка России ( на расчетное банка).

Поддержание на уровне, бесперебойное осуществление — третий принцип. этого принципа — четкого безусловного обязательств. Все должны планировать и списания со счетов, изыскивать недостающие для своевременного долговых обязательств.

принцип — наличие (согласия) плательщика платеж.

Вместе тем законодательством случаи бесспорного средств: недоимок налогам и угим обязательным — на основании листов, выданных , некоторых штрафов распоряжениям , а также акцептного списания тепловую и энергию, коммунальные и услуги транспорта.

Пятый . Срочность платежа. принцип относится только к оплаты счетов товары и , но и времени выполнения операций банками. срочности платежа - платежа строго соответствии с , инструкциями Банка и Минфина. платеж может : - до начала или иной (авансовый платеж); - после завершения , например, платежным плательщика; - через срок после сделки - на коммерческого кредита оформления долгового или с оформлением векселя. также: - досрочный - исполнение денежного до истечения срока; - отсроченный - при договоренности отсрочке платежа; - платежи возникают невозможности плательщиком свои обязательства платежу.

Шестой — контроль всех над правильностью расчетов, соблюдением положений о их проведения, : предварительный, текущий, , внутренний внешний. Большую в соблюдении принципа играет согласно ст. 1 Федерального от 21Л1.1996 № 129- «О бухгалтерском - публичности бухгалтерской . Так, акционерные ства открытого , банки и кредитные организации, организации, биржи, и фонды, за счет , общественных и средств (взносов), публиковать годовую отчетность не 1 июня года, за отчетным.

международной практике обслуживание счетов и комиссии дополнительные услуги банку львиную доходов. Многие банки переходят подобной системе . Все больше развитие финансовый клиента как управления денежными клиентов, позволяющая оптимальные финансовые как для (сбалансирование ликвидности диверсификацию вложений), и для (финансовое обеспечение деятельности и высвобождающихся средств).

принцип — имущественная за несоблюдение условий — он с принципом контроля участников . Суть этого заключается в , что нарушения обязательств в расчетов влекут гражданско-правовой в форме убытков, уплаты , а также мер ответственности. контроль позво предотвратить неисполнение как своих, и контрагентов, если они выполнены последними, полностью возместить убытки и самым ослабить последствия.

Заключение

Безналичные проводятся на расчетных документов формы и соблюдением соответствующего .

Важным преимуществом оборота, выполняемого помощью пер пенных бумаг, осуществление операций отсутствии денежных на счете в банке.

расчетов между и получателем определяются договором (, отдельными договоренностями).

Положению «О безналичных расчетах в Российской Федерации» основными формами безналичных расчетов являются:

- расчеты платежными поручениями;

- расчеты по аккредитиву;

- расчеты чеками;

- расчеты по инкассо.

Формы безналичных расчетов применяются клиентами банков самостоятельно.

Все принципы системы безналичных тесно связаны взаимообусловлены. Нарушение из них к нарушению , что приводит сбоям в всей системы. принципов позволяет соответствие расчетной платежной систем требованиям: своевременности, , эффективности. Главный безналичных расчетов различными хозяйствующими – банковская система. выступает исходным кругооборота наличных и основного безналичных платежей, создание платежных является важнейшей банковской системы

Список использованных источников

- Об утверждении порядка расчетов между юридическими лицами, индивидуальными предпринимателями в Республике Беларусь: указ Президента Республики Беларусь от 29.06.2012 г., № 359 (в ред. указа Президента Республики Беларусь от 15 апр. 2009 г., № 194) // КонсультантПлюс: Беларусь [Электронный ресурс].

- О совершенствовании контрольной (надзорной) деятельности в Республике Беларусь: указ Президента Республики Беларусь от 16.10.2009 г., № 510 // Гл. бухгалтер. – 2012. – № 41. – С. 8 – 57.

- Гражданский кодекс Республики Беларусь: принят Палатой представителей 28.10.1998 г., одобрен Советом Республики 19.11.1998 г., №218-з (в ред. от 26.12.2007 г., № 301 – 3) // КонсультантПлюс: Беларусь [Электронный ресурс].

- Банковский кодекс Республики Беларусь: принят Палатой представителей 25.10.2000 г.; одобрен Советом Республики 25.10.2000 г., №441-з (в ред. от 31.12.2009 г., № 114 – 3) // КонсультантПлюс: Беларусь [Электронный ресурс].

- О бухгалтерском учете и отчетности: закон Республики Беларусь от 18.10.1994 г., № 3321 - 12 (в ред. Закона от 26.12.2007 г., № 302 –3) // КонсультантПлюс: Беларусь [Электронный ресурс].

- Об утверждении бланков унифицированных форм первичной учетной документации: постановление Министерства финансов Республики Беларусь от 19.04.2011 г., № 43 (в ред. от 09.07.2004 г., №107) // КонсультантПлюс: Беларусь [Электронный ресурс].

- Инструкция о банковском переводе: утв. постановлением правления Национального банка Республики Беларусь от 29.03.2001 г., № 66 (в ред. постановления Национального банка Республики Беларусь от 30.07.2009 г., № 127) // КонсультантПлюс: Беларусь [Электронный ресурс].

- О приеме наличных денежных средств при реализации товаров (работ, услуг) и о некоторых вопросах использования кассовых суммирующих аппаратов и специальных компьютерных систем: постановление Совета Министров и Национального банка Республики Беларусь от 09.01.2002 г., № 18/1 // Консультант Плюс: Беларусь [Электронный ресурс].

- Об утверждении инструкции по инвентаризации активов и обязательств и признании утратившим силу нормативного правового акта министерства финансов Республики Беларусь: постановление Министерства финансов Республики Беларусь от 30.11.2007 г., № 180 // КонсультантПлюс: Беларусь [Электронный ресурс].

- Инструкция по бухгалтерскому учету «Учетная политика организации» утв. постановлением Министерства финансов Республики Беларусь от 17.04.2002 г., № 62 (в ред. постановления Министерства финансов от 26.05.2008 г., № 85) // КонсультантПлюс: Беларусь [Электронный ресурс].

- Инструкция о порядке составления и представления бухгалтерской отчетности: утв. постановлением Министерства финансов Республики Беларусь 14.02.2008 г., № 19 (в ред. постановления Министерства финансов от 11.12.2008 г., № 187) // КонсультантПлюс: Беларусь [Электронный ресурс].

- Алейникова, Т. С. Документальное оформление результатов инвентаризации / Т. С. Алейникова // Гл. бухгалтер. – 2012. – № 2. – С. 61– 63.

- Бланк, И. А. Управление активами / И. А. Бланк. – Киев. : “Ника-Центр”, “Эльга”, 20212. – 720 с.

- Бланк, И. А. Финансовый менеджмент. – Киев. : “Ника-Центр”, “Эльга”, 2012. – 530 с.

- Богомолов, Г.С. Кассовые операции // КонсультантПлюс: Беларусь [Электронный ресурс].

- Бердникова, Г. В. Диагностика и анализ хозяйственной деятельности предприятия. – М.: Из-во «Эко –плюс», 2013. – 452с.

- Бухгалтерский учет : учеб.- практ. пособие для вузов / под общ. ред . Н.Н. Ладутько .- Мн. : ФУАинформ , 2013.- 832 с.

- Голуб, Л. Заполнение первичных кассовых документов по приему и выдаче иностранной валюты // Гл. бухгалтер. – 2013. – № 46. – С. 105 – 109.

- Голуб, Л. Порядок заполнения кассовой книги формы КО - 4В // Гл. бухгалтер. – 2012. – № 46. – С. 110 – 112.

- Деньги, кредит, банки: учебник / под ред. О.И. Лаврушина.– М.: Финансы и статистика, 2012.— 464 с.:

Приложение 1

Приложение 2

Приложение 3

- Кадровая стратегия в системе стратегического управления организацией (Типы стратегии организаций)

- Кадровая стратегия в системе стратегического управления организацией (на примере ЧПУП «Витигор-ДЕМ»)

- Кадровая стратегия организации

- Политика развития персонала в системе стратегического управления кадровым направлением деятельности организации

- Общие особенности кадровой стратегии малых предприятий (на примере ЧП «Ваша безопасность»)

- Особенности политики мотивации персонала малых предприятий (Сущность и виды кадровой политики)

- Технология обслуживания и стандарты сервиса в гостиничном и ресторанном бизнесе.

- Особенности управления организациями в современных условиях и пути его совершенствования

- Менеджмент человеческих ресурсов (на примере ОАО «Минскпроектмебель»)

- Особенности политики мотивации персонала организаций бюджетной сферы (роль мотивации в управлении предприятием)

- Менеджмент как организационно-целевое управление (Понятие и признаки организации)

- Особенности политики мотивации персонала малых предприятий (теоретические аспекты)