Учет финансовых результатов и составление отчетности (на примере ООО «Станичное»)

Содержание:

ВВЕДЕНИЕ

Актуальность темы курсовой работы представлена тем, что Бухгалтерская отчетность хозяйствующих субъектов становится основным средством коммуникации и важнейшим элементом информационного обеспечения управления. Не случайно концепция составления и публикации отчетности сопряжена с рядом проблем не только в России, но и в большинстве экономически развитых стран.

Важной проблемой представляется выбор показателя финансовой отчетности, который будет наиболее оптимальным с точки зрения раскрытия финансового состояния предприятия. В международной практике таким показателем является прибыль предприятия, как характеристика, наиболее интересная инвесторам. Следует отметить, что именно по показателям доходности предприятия существуют различия между российскими и международными принципами бухгалтерского учета, вследствие чего необходимо более детальное изучение российской и международной систем учета финансовых результатов и отчетности.

Цель работы рассмотреть принцип учета финансовых результатов и составление отчетности в организации.

Достижение цели возможно за счет решения ряда задач:

- представить правила раскрытия информации о деятельности предприятия в отчете о финансовых результатах;

- описать бухгалтерский и налоговый учет доходов и расходов представленных по форме отчета о финансовых результатах;

- отразить общую организационно-экономическую характеристику объекта исследования;

- раскрыть бухгалтерский учет состава, структуры и динамики финансовых результатов исследуемой организации;

- представить принцип отражения в отчетности исследуемой организации информации финансовых результатах.

Объектом исследования выступило – ООО «Станичное».

Предмет исследования представлен принципом учета финансовых результатов и составление отчетности исследуемой организации.

Решение поставленных задач осуществлялось на основе применения общенаучных методов исследования в рамках логического, статистического анализа, а так же посредствам анализа структуры и динамики, графической интерпретации информации.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОТРАЖЕНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ И СОСТАВЛЕНИЕ ОТЧЕТНОСТИ В ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

1.1. Методы раскрытия информации о деятельности организации в отчете о финансовых результатах

В отчете финансовых результатах доходы организации за отчетный период должны отражаться с подразделением на выручку и прочие доходы.

В составе информации об учетной политике организации в бухгалтерской отчетности подлежит раскрытию как минимум следующая информация:

- о порядке признания выручки организации;

- о способе определения готовности работ, услуг, продукции, выручка от выполнения, оказания, продажи которых признается по мере готовности.

Выручка от продажи товаров (продукции), от выполнения работ (оказания услуг), прочие доходы, составляющие пять и более процентов от общей суммы доходов организации за отчетный период, показываются по каждому виду в отдельности.

В отношении выручки, полученной в результате выполнения договоров, предусматривающих исполнение обязательств (оплату) не денежными средствами, подлежит раскрытию как минимум следующая информация:

- общее количество организаций, с которыми осуществляются указанные договоры, с указанием организаций, на которые приходится основная часть такой выручки;

- доля выручки, полученной по указанным договорам со связанными организациями;

- способ определения стоимости продукции (товаров), переданной организацией [1., с. 31].

Прочие доходы могут показываться в отчете о финансовых результатах за минусом расходов, относящихся к этим доходам, когда:

- соответствующие правила бухгалтерского учета предусматривают или не запрещают такое отражение доходов;

- доходы и связанные с ними расходы, возникающие в результате одного и того же или аналогичного по характеру факта хозяйственной деятельности (например, предоставление во временное пользование (временное владение и пользование) своих активов), не являются существенными для характеристики финансового положения организации.

Прочие доходы организации за отчетный год, которые в соответствии с правилами бухгалтерского учета не зачисляются на счет прибылей и убытков, подлежат раскрытию в бухгалтерской отчетности обособленно.

В составе информации об учетной политике организации в бухгалтерской отчетности подлежит раскрытию порядок признания коммерческих и управленческих расходов.

В отчете о финансовых результатах расходы организации отражаются с подразделением на себестоимость проданных товаров, продукции, работ, услуг, на коммерческие расходы, управленческие расходы и прочие расходы.

В случае выделения в отчете о финансовых результатах видов доходов, каждый из которых в отдельности составляет пять и более процентов от общей суммы доходов организации за отчетный год, в нем показывается соответствующая каждому виду часть расходов.

Прочие расходы могут не показываться в отчете о финансовых результатах развернуто по отношению к соответствующим доходам, когда:

- соответствующие правила бухгалтерского учета предусматривают или не запрещают такое отражение расходов;

- расходы и связанные с ними доходы, возникшие в результате одного и того же или аналогичного по характеру факта хозяйственной деятельности, не являются существенными для характеристики финансового положения организации.

В бухгалтерской отчетности также подлежит раскрытию, как минимум, следующая информация:

- расходы по обычным видам деятельности в разрезе элементов затрат;

- изменение величины расходов, не имеющих отношения к исчислению себестоимости проданных продукции, товаров, работ, услуг в отчетном году;

- расходы, равные величине отчислений в связи с образованием в соответствии с правилами бухгалтерского учета резервов (предстоящих расходов, оценочных резервов и др.).

Прочие расходы организации за отчетный год, которые в соответствии с правилами бухгалтерского учета не зачисляются на счет прибылей и убытков, подлежат раскрытию в бухгалтерской отчетности обособленно.

1.2. Бухгалтерский и налоговый учет доходов и расходов представленных по форме отчета о финансовых результатах

В настоящее время одним из направлений реформирования системы бухгалтерского учёта в Российской Федерации в перспективе является завершение формирования рыночной модели взаимодействия систем бухгалтерского учёта и системы налогообложения. В России система бухгалтерского учёта существенно зависит от постоянных изменений в налоговой системе.

По степени участия бухгалтерского учёта в системе налогового учёта можно выделить три вида налогового учёта:

1) бухгалтерский налоговый учёт: показатели налогового учёта формируются исключительно из данных бухгалтерского учёта. По количеству исчисляемых налогов данный вид налогового учёта является определяющим, поскольку традиционно система налогообложения была ориентирована на показатели бухгалтерского учёта, что свидетельствует об универсальности последнего;

2) смешанный налоговый учёт: показатели налогового учёта

формируются на основе данных бухгалтерского учёта, но с использованием определённых методов для целей налогообложения;

3) абсолютный налоговый учёт: показатели налогового учёта формируются без участия бухгалтерского учёта.

Случаи, когда налоговые платежи рассчитываются без участия показателей бухгалтерского учёта, довольно распространены. Так, без участия бухгалтерских показателей исчисляются таможенные пошлины, государственная пошлина, плата за воду и другие [8.].

При таком методе налогового учёта налогоплательщик первоначально использует показатели бухгалтерского учёта, а затем производит корректировку полученных показателей по специальной методике, предусмотренной налоговым законодательством.

Интеграция налогового и бухгалтерского учёта должна идти по двум направлениям. Первое – приближение правил признания доходов и расходов в налоговом учёте к правилам, принятым в бухгалтерском учёте. Различия между ними объективны и неизбежны, поскольку правила налогового учёта устанавливаются в зависимости от целей налоговой политики государства, а правила бухгалтерского учёта подчинены задаче формирования полной и достоверной информации об имуществе, обязательствах и хозяйственных операциях организации на основе принципов, признанных отечественными и международными стандартами бухгалтерского учёта и отчётности. Однако каждое отличие правил налогового учёта от бухгалтерского учёта должно быть продиктовано хорошо продуманными и научно обоснованными целями и функциями российской системы налогообложения. Второе – устранение случайных, непринципиальных и неоправданных различий в суммах доходов и расходов, признаваемых в налоговом и бухгалтерском учёте по одним и тем же правилам. Эти различия являются следствием применения разных группировок доходов и расходов, различных технических приёмов определения расходов и доходов и способов их учёта [8., с. 20]. Сейчас идёт процесс формирования учётной информации о доходах и расходах организации в системе финансового и налогового учёта, а также целесообразны интегрированные системы финансового и налогового учёта в рамках единой учётной системы хозяйствующего субъекта в части постановки, обоснования решения комплекса вопросов, связанных с совершенствованием методики отражения доходов и расходов [11., с. 15].

Задачи бухгалтерского учета доходов и расходов состоят в следующем:

- идентификация фактов хозяйственной жизни, квалифицируемых в бухгалтерском учете как доходы и расходы;

- разграничение доходов и расходов на доходы и расходы по обычным видам деятельности и прочие доходы и расходы;

- определение момента возникновения (признания) доходов и расходов;

- определение величины доходов и расходов;

- отнесение доходов и расходов к отчетным периодам, за которые определяется финансовый результат.

Доходами от обычных видов деятельности считается выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг (далее – выручка). В соответствии с п. 12 ПБУ 9/99

выручка признается в бухгалтерском учете при следующих условиях [4]:

- организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

- сумма выручки может быть определена;

- имеется уверенность в увеличении экономических выгод в результате конкретной операции;

- право собственности (владения, пользования, распоряжения) на продукцию (товар) перешло к покупателю или работа принята заказчиком;

- расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

В соответствии с п. 16 ПБУ 10/99 расходы признаются в бухгалтерском учете при наличии следующих условий [3]:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расходов может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

Бухгалтерский учет прочих доходов и расходов ведется на счете 91 «Прочие доходы и расходы» в разрезе субсчетов. Признанные в отчетном периоде прочие доходы учитываются на субсчете 91.1 «Прочие доходы». При этом по отдельным видам прочих доходов в ПБУ 9/99 приведены особые условия их признания.

Сумма прибыли (убытка) текущего отчетного периода слагается из финансового результата от обычных видов деятельности и финансового результата от прочих доходов и расходов.

Для обобщения информации о формировании финансового результата деятельности организации в отчетном году используют счет 99 «Прибыли и убытки». По кредиту этого счета отражают доходы и прибыли, а по дебету – расходы и убытки. Сопоставлением кредитового и дебетового оборотов определяется конечный финансовый результат за отчетный период. Превышение кредитового оборота над дебетовым отражается в качестве сальдо по кредиту счета 99 и характеризует размер прибыли организации, а превышение дебетового оборота над кредитовым записывается как сальдо по дебету счета 99 и характеризует размер убытка организации.

Финансовый результат от продажи продукции (работ, услуг) формируется на счете 90 «Продажи»«. Этот счет предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. На этом счете отражаются, в частности, выручка и себестоимость: по готовой продукции, полуфабрикатам собственного производства и товарам; работам и услугам.

По кредиту счета 90 «Продажи» отражаются суммы выручки, а по дебету – суммы расходов, связанных с продажей. Сопоставлением сумм дебетового и кредитового оборотов счета определяется величина финансового результата – прибыли или убытка от продаж.

Финансовый результат от прочих операций, не связанных с процессом продаж, формируется на счете 91 «Прочие доходы и расходы». Функции этого счета аналогичны функциям счета 90 «Продажи». Он служит исключительно для выявления величины финансового результата от прочих доходов и расходов.

К этому счету открываются следующие субсчета: - 91.1 «Прочие доходы»; 91.2 «Прочие расходы»; - 91.9 «Сальдо прочих доходов и расходов».

На субсчете 91.1 «Прочие доходы» учитываются поступления активов, признаваемых прочими доходами. На субсчете 91.2 «Прочие расходы» учитывается выбытие активов, признаваемое прочими расходами. Субсчет 91.9 «Сальдо прочих доходов и расходов» используется для выявления финансового результата от прочих операций за отчетный месяц.

Записи по субсчетам 91.1 и 91.2 производят накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчету 91.2 и кредитового оборота по субсчету 91.1 определяется сальдо прочих доходов и расходов. Это сальдо ежемесячно списывается с субсчета 91.9 на счет 99 «Прибыли и убытки». Таким образом, на отчетную дату синтетический счет 91 «Прочие доходы и расходы» сальдо не имеет.

Финансовый результат деятельности организации (прибыль/убыток) за отчетный период формируется на счете 99 «Прибыли и убытки» в результате отражения на этом счете прибыли (убытка) от продаж, прибыли (убытка) от прочих операций.

НК РФ делит все доходы организации на три вида: доходы от реализации, внереализационные доходы и не учитываемые в целях налогообложения. В ПБУ 9/99 «Доходы организации» подразделяются на две большие группы: доходы от обычных видов деятельности и прочие поступления. В свою очередь, к последним относятся операционные, внереализационные и чрезвычайные доходы. Т.е. видно, что классификация доходов для исчисления налога на прибыль отличается от классификации доходов, учитываемых в соответствии с п. 4 Положения по бухгалтерскому учёту «Доходы организации», утверждённого приказом Минфина РФ от 06.05.1999 г. № 32н.

Приказом Минфина России от 11.02.2008 № 23н внесены изменения в Положение по бухгалтерскому учёту «Учёт расчетов по налогу на прибыль» ПБУ 18/02. Эти изменения касаются, прежде всего, постоянных положительных и отрицательных разниц. Как известно, положительные постоянные разницы приводят к формированию постоянных налоговых обязательств, а отрицательные – к формированию постоянного налогового актива, который формируется организациями уже давно, но выделен только в новой редакции ПБУ 18/02 [4.].

Следует отметить, что положительные постоянные разницы являются следствием того, что доходы в бухгалтерском учёте учитываются в меньшем размере или не учитываются совсем по сравнению с налоговым учётом, например при реализации по ценам ниже рыночных. То же относится к расходам, которые не учитываются совсем или в целях налогообложения учитываются в меньшем размере, например, только в пределах норм учитываются потери от недостачи и порчи материалов при их хранении и транспортировке, суммы расходов на НИОКР, не давшие положительных результатов, суммы убытков по объектам обслуживающих производств и хозяйств сверх установленных норм и др.

Результатом этого является то, что сумма налога на прибыль, рассчитанная по данным бухгалтерского учёта, меньше суммы налога по данным налогового учёта. Поэтому приходится доначислять налог на прибыль, т.е. отражать в бухгалтерском учёте ПНО и делать записи по дебету счёта 99, субсчёт «ПНО» и кредиту счёта 68, субсчёт «Расчёты по налогу на прибыль» [13., с. 23].

Наибольшим изменениям в НК РФ (по сравнению с ранее действовавшим порядком) подверглись положения, регулирующие учёт амортизируемого имущества, и особенно начисления амортизации.

Приведём различия в порядке амортизации основных средств, принятом в бухгалтерском учёте, и в целях исчисления налога на прибыль, которые оказывают влияние на финансовый результат (таблица 1.2).

Таблица 1.2

Сравнение методов амортизации по бухгалтерскому и налоговому учёту

|

Налоговый учёт |

Бухгалтерский учёт |

|

глава 25 НК РФ |

ПБУ 6/01 «Учёт основных средств» |

|

Способ |

|

|

линейный; нелинейный |

линейный; уменьшаемого остатка; снижение стоимости по суммам чисел лет срока полезного использования; списание стоимости пропорционально объёму продукции |

|

Самостоятельность в выборе способов амортизации |

|

|

для объектов недвижимости только линейный |

полная, т.е. может применяться любой из выше перечисленных |

|

Определение срока полезного использования основных средств |

|

|

по 10 амортизационным группам. Состав основных средств, включаемых в каждую группу, определяется Правительством РФ. Самостоятельно только по тем видам основных средств, которые не будут указаны в перечне, утверждённом Правительством |

самостоятельно |

|

Амортизируемым имуществом признаётся с первоначальной стоимостью: |

|

|

более 100 000 руб. (С 1 января 2016 года) |

более 40 000 руб. |

Как следует из текста ст. 314 НК РФ, корреспонденция счетов бухгалтерского учёта в налоговых регистрах не указывается, но бухгалтерские проводки нужно приводить как справочную информацию, чтобы облегчить встречную сверку данных бухгалтерского и налогового учёта, а также для последующего сравнительного анализа. К тому же данные бухгалтерского учёта в налоговых регистрах нужны для того, чтобы проводить анализ используемых методов в бухгалтерском и налоговом учёте и принимать наиболее оптимальные варианты взаимодействия этих двух систем [8., с. 22].

Если предприятием будет принято решение об организации налогового учёта основных средств и амортизации аналогично бухгалтерскому, то, по нашему мнению, целесообразно применять унифицированные формы бухгалтерского учёта основных средств, используемые в финансовом учёте [2., с. 121-124].

Одним из способов организации учётных регистров по начислению амортизации по основным средствам в соответствии с бухгалтерским и налоговым законодательством является деление всех основных средств на две группы, а именно – основные средства, суммы амортизационных отчислений по которым совпадают и не совпадают в бухгалтерском и налоговом учёте.

Для первой группы основных средств будет вестись единый регистр начисления амортизационных отчислений, так как их суммы в бухгалтерском

и налоговом учёте совпадают.

По второй группе основных средств можно вести либо объединённый (сдвоенный) регистр по начислению амортизации в бухгалтерском и налоговом учёте, либо два отдельных регистра. В одном будет рассчитываться амортизация для данных бухгалтерского учёта, в другом – налогового. В последнем случае можно говорить о регистре налогового учёта. Независимо от того, какой вариант выберет организация, регистр должен предусматривать деление основных средств:

– на основные средства, используемые в производстве продукции (выполнении работ и услуг), которые можно разделить на следующие виды: здания и сооружения, машины, оборудование, производственный инвентарь, рабочий и продуктивный скот, многолетние насаждения, другие виды основных средств. Сумма амортизации по ним будет относиться к прямым расходам;

– на прочие основные средства, которые можно поделить на следующие виды: здания и сооружения, транспортные средства, хозяйственный инвентарь, другие виды основных средств. Сумма амортизации по ним будет относиться к косвенным расходам.

Кроме того, амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями ст. 258 гл. 25 НК и с учётом классификации основных средств, утверждаемой Правительством Российской Федерации [14., с. 36-37].

2. УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ И СОСТАВЛЕНИЕ ОТЧЕТНОСТИ В ООО «СТАНИЧНОЕ»

2.1. Общая организационно-экономическая характеристика ООО «Станичное»

Объектом исследования выступило общество с ограниченной ответственностью «Станичное» (далее – ООО «Станичное»). Актуальность выбранной организации определена тем, что торговля как составная часть экономики страны является важнейшей отраслью жизнеобеспечения населения. Через торговлю осуществляется взаимосвязь производителя и потребителя. Розничная торговля представляет собой конечное звено в цепи формирования стоимости товаров на пути к потребителю.

В текущем году бизнес сферы торговли и услуг вынужден жить в новых условиях. Экономические санкции предоставили возможность российским предприятиям розничной торговли обеспечивать импортозамещение и приоритет российскому производителю на полках магазинов. Тем не менее, согласно отчета Министерства экономического развития РФ, наблюдается снижение динамики оборота розничной торговли в силу дефицита платежеспособного спроса [1.].

Учитывая вышесказанное, представляется целесообразным провести анализ показателей доходов и расходов ООО «Станичное».

ООО «Станичное» осуществляет свою деятельность на протяжении 10 лет на территории Ростовской обл. Главной целью предприятия ООО «Станичное» является удовлетворение спроса потребителей и повышение конкурентоспособности продукции.

Юридический адрес: 344048, г Ростов-на-Дону, ул. Солидарности, 224/69.

Реквизиты: ИНН: 6167085901, КПП 616701001, ОГРН: 1066167029719, ОКПО: 79258569, ОКОГУ 4210014, ОКОПФ 12300, ОКТМО: 60701000,

ОКАТО 60401380.

Основной вид деятельности по ОКВЭД: 52.2 – розничная торговля пищевыми продуктами, включая напитки, и табачными изделиями, а также бытовой техникой.

Анализ учетной политики ООО «Станичное» на 2019 г. показал, что учет доходов и расходов ведется в соответствии с ПБУ 9/99 и ПБУ 10/99.

К доходам от обычных видов деятельности относится выручка от продажи товаров. Остальные доходы являются прочими доходами. Доходы от реализации отражаются в учете записью по дебету счета 50 «Касса», субсчет 50-2 «Операционная касса», и кредиту счета 90 «Продажи», субсчет 90.1 «Выручка», что в свою очередь так же определено п. п. 4, 5 ПБУ 9/99.

Касательно расходов, можно отметить, что расходами по обычным видам деятельности являются расходы, связанные с приобретением и продажей товаров. Данные расходы учитываются на счете 44 «Расходы на продажу». Остальные расходы (не связанные с осуществлением деятельности по торговле товарами) считаются прочими расходами. Данное условие определено п. п. 4, 5 ПБУ 10/99.

ООО «Станичное», согласно п. 12 ПБУ 9/99, п. 18 ПБУ 10/99, п. 5 ПБУ 1/2008, не использует свое право на применение кассового метода признания доходов и расходов и признает доходы и расходы методом начисления, руководствуясь допущением временной определенности фактов хозяйственной деятельности.

Товары в ООО «Станичное», отражаются в бухгалтерском балансе по продажной (розничной) стоимости с отдельным учетом наценок (скидок). Разница между стоимостью приобретения и стоимостью по продажным ценам (торговые скидки, накидки) отражается в бухгалтерском учете обособленно. Товары могут поступать в ООО «Станичное» на условиях частичной или полной предоплаты, на условиях оплаты против отгрузки, оплаты по приемке или с отсрочкой оплаты (товарный кредит).

Касательно расходов, то согласно абз. 2 п. 9 ПБУ 10/99 расходы, учтенные на счете 44 «Расходы на продажу», ежемесячно списываются в дебет счета 90 «Продажи», субсчет 90.2 «Себестоимость продаж», в полной сумме.

Расходы на страхование (в частности, на страхование товаров и иного имущества организации, ОСАГО), согласно абз. 4 п. 6 ПБУ 1/2008 признаются в полной сумме страховой премии на дату вступления в силу договора страхования. Представляя общую характеристику ООО «Станичное», нельзя не рассмотреть экономико-финансовые показатели, сформированные в результате деятельности предприятия за 2018 – 2019 г.г. Представим показатели в таблице 2.1. Основой для формирования данной таблицы выступила бухгалтерская отчетность ООО «Станичное» представленная в Приложении 1.

Таблица 2.1

Основные финансовые показатели деятельности ООО «Станичное»

за 2018 и 2019 годы, в тыс. руб.

|

Ед. изм. |

Абсолютная величина |

Абсо-лютное отклоне-ние |

Изменения (в %) |

||

|

2018 г. |

2019 г |

||||

|

Выручка от продаж |

тыс. руб. |

92 886 |

135075 |

42 189 |

45,42 |

|

Себестоимость продаж |

тыс. руб. |

70 380 |

103485 |

33 105 |

47,04 |

|

Коммерческие расходы |

тыс. руб. |

21 369 |

21369 |

8124 |

38,02 |

|

Прибыль (убыток) от продаж |

тыс. руб. |

1 137 |

2097 |

960 |

84,43 |

|

Проценты к уплате |

тыс. руб. |

600 |

940 |

340 |

56,67 |

|

Прочие доходы |

тыс. руб. |

87 |

255 |

168 |

193,10 |

|

Прочие расходы |

тыс. руб. |

515 |

900 |

385 |

74,76 |

|

Прибыль (убыток) до налогообложения |

тыс. руб. |

109 |

512 |

403 |

369,72 |

|

Текущий налог на прибыль |

тыс. руб. |

55 |

192 |

137 |

249,09 |

|

Чистая прибыль (убыток) |

тыс. руб. |

54 |

320 |

266,00 |

492,59 |

|

Среднесписочная численность |

чел. |

142 |

137 |

5 |

3,52 |

|

Среднегодовая выработка на 1 работающего |

тыс. руб./чел. |

654,13 |

985,95 |

331,82 |

50,73 |

|

Фонд оплаты труда |

тыс. руб. |

10225,70 |

11246,60 |

1020,9 |

9,98 |

|

Капиталоотдача |

руб./руб. |

6,81 |

9,14 |

2,32 |

34,11 |

|

Капиталовооруженность, тыс. руб./чел. |

тыс. руб./чел. |

64,32 |

67,83 |

3,50 |

5,45 |

|

Рентабельность продаж |

% |

1,22 |

1,55 |

0,33 |

26,83 |

|

Общая рентабельность продаж |

% |

0,12 |

0,38 |

0,26 |

223,01 |

Финансовая отчетность является наиболее доступной информацией для

проведения анализа предприятия. На основании показателей финансовой отчетности проведен анализ основных показателей деятельности ООО «Станичное».

По итогам представленных расчетов было определено, что ООО «Станичное» имеет преимущественно положительные показатели, отражающие итоги деятельности за рассматриваемые периоды.

Анализируя показатели деятельности ООО «Станичное» за 2018 и 2019 годы, в тыс. руб., во внимание был прият показатель, отражающий оборачиваемость основного и оборотного капитала компании, а именно – капиталоотдача. Расчет показателя представлен по формуле 2.1.

|

(2.1) |

|

|

; |

|

В соотношении с 2018 г., показатель увеличился на 34,11%. Рост капиталоотдачи указывает на результативность управления внеоборотными активами организации.

Показатель капиталовооруженности указал на увеличение объема инвестиций на одного сотрудника ООО «Станичное» в 2019 г. Расчет капиталовооруженности осуществлен согласно формуле 2.2.

|

(2.2) |

|

|

; |

|

Где, - среднесписочная численность персонала, чел.

Рост показателя в некоторой степени зависит от роста численности в данном периоде. Так же нами были рассмотрены такие показатели как – рентабельность продаж и общая рентабельность ООО «Станичное». Оба показателя увеличились вследствие роста более высокими темпами доходов над темпами роста расходов в 2019 г.

Представив основные показатели деятельности ООО «Станичное» за 2018 – 2019 г.г., представляется актуальным рассмотреть бухгалтерский учет состава, структуры и динамики доходов и расходов предприятия, а так же отразить принципы формирования бухгалтерской отчетности в части информации о доходах и расходах.

2.2. Бухгалтерский учет состава, структуры и динамики финансовых результатов организации

Рассматривая бухгалтерский учет состава, структуры и динамики доходов и расходов ООО «Станичное», следует отметить, что показатели формируются в результате основной деятельности организации – оптовая торговля. Розничная торговля - это предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи. В процессе осуществления торговой деятельности, формируются не только доходы, но и расходы. ООО «Станичное» использует следующий план счетов, представленный в Приложении 2.

Так, в бухгалтерском учете ООО «Станичное» товары учитываются по их продажной стоимости. Продажная стоимость рассчитывается исходя из стоимости товаров и добавленной торговой наценки. Торговую наценку для каждого наименования товаров в процентах от стоимости их приобретения организация устанавливает сама. Товары, проданные в течение месяца, списываются по продажной стоимости. По итогам месяца рассчитывается реализованная торговая наценка (валовая прибыль от продаж) по формуле 2.2.:

|

(2.2) |

Где, - реализованная торговая наценка;

- выручка от продажи товаров;

- средний процент наценки.

Средний процент наценки рассчитывается по формуле 2.3.:

|

(2.3) |

Где, - сумма наценки на остаток товара на начало месяца (кредитовое сальдо по счету 42);

- сумма наценки на товары, поступившие за месяц (кредитовый

оборот по счету 42);

- сумма наценки на товары выбывшие из-за порчи, естественной убыли за месяц (обороты по дебету счета 91 и кредиту счета 42 по этим товарам);

- стоимость остатка товара на конец месяца (дебетовое сальдо счета 41).

Рассмотрим пример формирования дохода ООО «Станичное» в результате осуществления розничного товарооборота. Так, организация для продажи в розницу закупила:

- 740 кг мандарин по цене 32 руб/кг. Торговая наценка составляет

26%, т.е. 6156,80 руб. (32 руб/кг x 740 кг x 26%);

- 530 кг апельсин по цене 37 руб/кг. Торговая наценка составляет 38%, т.е. 7451,80 руб. (37 руб/кг x 530 кг x 38%).

В отчетном месяце продано 415 кг мандарин по цене 40,3 руб/кг (32 руб/кг + 32 руб/кг x 26%) и 216 кг апельсин по цене 51,06 руб/кг (37 руб/кг + 37 руб/кг x 38%). Выручка составила 24724,80 руб. (40,32 руб/кг x 415 кг + 37 руб/кг x 216 кг). Входящего остатка торговой наценки не было. Естественной убыли не было.

Средний процент наценки составил 25,26% ((6156,8 руб. + 7451,8 руб.) / (24724,8 руб. + (740 кг - 415 кг) x 40,32 руб. + (530 кг - 216 кг) x 51,06 руб.) х 100%). Реализованная торговая наценка составила 6246,93руб. (24724,8 руб. х 25,26%).

Отразим с помощью таблицы 2.2 проводки, сформированные в бухгалтерском учете.

Таблица 2.2

Формирование прибыли от продаж в учете ООО «Станичное», руб.

|

Корреспондирующие счета |

Операция |

Сумма |

|

|

Дебет |

Кредит |

||

|

41.1 |

60.1 |

Приняты к учету мандарины |

23680 |

|

41.1 |

42.1 |

Отражена торговая наценка |

6156,80 |

|

41.1 |

60.1 |

Приняты к учету апельсины |

19610 |

|

41.1 |

42.1 |

Отражена торговая наценка |

7451,80 |

|

50.1 |

90.1 |

Признана выручка |

24724,8 |

|

90.1 |

41.1 |

Списана продажная стоимость товаров |

24724,8 |

|

90.1 |

42.1 |

Списана реализованная торговая наценка СТОРНО |

6246,93 |

|

90.1 |

99.1 |

Отражена прибыль от продаж |

6246,93 |

Рассматривая бухгалтерский учет состава прибыли от продаж, было определено, что при учете товаров по продажной стоимости прибыль от продаж будет отличаться от фактически полученной прибыли, которая была бы сформирована при списании товаров, учитываемых по стоимости приобретения. Это происходит из-за того, что процент наценки определяется не по каждому наименованию проданного товара, а усредненно по всем

проданным товарам сразу.

Исследуя деятельность ООО «Станичное» было определено, что организация может получать не только доход производя наценку на товар, но и нести убытки, осуществляя уценку товара.

Так, в учете ООО «Станичное» рассмотрим пример по уценке товара и последующей его реализации. Уценка производится в двух случаях:

- если до окончания срока годности товара осталось менее двух недель;

- если товар мало востребован потребителем.

В данном примере рассмотрим пример уценки не ликвидного товара - ребрышки для гриля, срок годности товара составляет 21 сутки. Фактическая себестоимость единицы товара составляет 240 руб., что соответствует цене его приобретения по данным налогового учета. В бухгалтерском учете продажная цена единицы товара составляет 350 руб. В связи с минимальным объемом продаж данного товара, руководством ООО «Станичное» было принято произвести уценку товара с целью повышения спроса, экономический отдел произвел уценку на всю сумму торговой наценки. У организации на складе хранится 72 кг. данного товара. Все товары после снижения цены реализованы в розницу. Принцип отражения показателей в бухгалтерском учете представим в таблице 2.3.

Таблица 2.3

Уценка не ликвидного товара в учете ООО «Станичное», руб.

|

Содержание операций |

Дебет |

Кредит |

Сумма |

|

В период приобретения товаров |

|||

|

Отражена фактическая себестоимость приобретенных товаров (240 x 74) |

41.1 |

60.1 |

17760 |

|

Отражена сумма торговой наценки на приобретенные товары ((350 - 240) x 74) |

41.1 |

42.1 |

7920 |

|

На дату проведения уценки |

|||

|

СТОРНО |

41.1 |

42.1 |

7920 |

|

При продаже товаров |

|||

|

Признана выручка от реализации товаров в розницу (240 x 74) |

50.1 |

90.1 |

17760 |

|

Списана продажная стоимость реализованных товаров |

90.2 |

41.1 |

17760 |

|

Исчислен НДС с выручки от реализации товаров (240 / 118 x 18) |

90.3 |

68.2 |

2709,15 |

|

Отражен финансовый результат от продаж (без учета иных показателей) (17760 - 17760) |

99.1 |

90.9 |

2709,15 |

Рассматривая таблицу 2.3, следует отметить, что ООО «Станичное» при реализации товаров признает выручку в составе доходов от обычных видов деятельности. В данном случае организация продала товары по продажной цене, равной цене их приобретения. Вследствие того что продажная цена включает в себя НДС, у организации образуется убыток от продажи товаров. Данный убыток формирует финансовый результат текущего месяца.

В налоговом учете, согласно п. 1 ст. 249, п. 1 ст. 248, п. 3 ст. 271 НК РФ, выручка от реализации товаров (без учета НДС) признается доходом на дату их реализации. В данном случае доход равен 15051,85 руб. ((240 руб. - 240 руб. / 118 x 18) x 74 кг.). Согласно пп. 3 п. 1 ст. 268 НК РФ сумма дохода может быть уменьшена на стоимость приобретения товаров, которая в данном случае равна 17760 руб. (240 руб. x 74 кг.). Образовавшийся убыток учитывается для целей налогообложения прибыли на основании п. 2 ст. 268 НК РФ.

Анализ деятельности ООО «Станичное» показал, что организация осуществляет продажу товаров не только за наличный расчет, но и использует вариант оплаты товаров в рассрочку. Рассмотрим один из примеров, отражающих доход организации от реализации.

В январе 2019 г. ООО «Станичное» реализовало физическому лицу персональный компьютер по цене 56 000 руб. с рассрочкой платежа. Покупная стоимость компьютера – 44 000 руб. По условиям договора первоначальный взнос составляет 20% стоимости товара, т.е. 11 200 руб. (56 000 руб. x 20%). На оставшуюся сумму в размере 44 800 руб. (56 000 руб. – 11 200 руб.) организация предоставила покупателю рассрочку платежа на шесть месяцев с уплатой 5% за весь срок от суммы предоставленного кредита, а именно 2240 руб. (44 800 руб. x 5%). Переход права собственности на товар наступает в момент передачи товара покупателю.

Стоимость проданного товара отражают по кредиту счета 41 «Товары» в корреспонденции с дебетом счета 90, субсчет 2 «Себестоимость продаж». В то же время проданный на условиях коммерческого кредита товар до его полной оплаты находится в залоге у продавца, и его стоимость учитывают на забалансовом счете 008 «Обеспечения обязательств и платежей полученные» по стоимости исходя из условий договора. Суммы обеспечений, учтенные на счете 008, списываются на дату полного погашения задолженности.

Таблица 2.4

Реализация товара по договору купли-продажи в кредит

|

Содержание операций |

Дебет |

Кредит |

Сумма |

|

Получен первоначальный взнос от покупателя |

50.1 |

90.1 |

11200 |

|

Отражена задолженность покупателя в сумме предоставленного кредита |

62.2 |

90.1 |

44800 |

|

Отражена сумма причитающихся к уплате процентов |

62.2 |

90.1 |

2240 |

|

Отражена стоимость проданного компьютера, находящегося в залоге у Общества |

008 |

– |

56000 |

Продолжение табл. 2.4

|

Содержание операций |

Дебет |

Кредит |

Сумма |

|

Списана покупная стоимость компьютера |

90.2 |

41 |

44000 |

|

Отражен финансовый результат от реализации компьютера |

90.9 |

99 |

12000 |

|

Отражено поступление ежемесячного взноса за кредит (40 000 руб. : 6 мес.) |

50.1 |

62.2 |

7466,67 |

|

Отражено поступление процентов (2000 руб. : 6 мес.) |

50.1 |

62.2 |

373,33 |

|

Списана стоимость компьютера, находившегося в залоге |

– |

008 |

56000 |

Рассматривая данный пример, можно выделить, что договором о продаже товара в кредит (с условием оплаты через определенное время после его передачи покупателю) может быть предусмотрена оплата товара в рассрочку. Платежи, ежемесячно получаемые от покупателя в соответствии с установленным графиком в оплату товара, до перехода права собственности на товар к покупателю рассматриваются как авансовые платежи и учитываются в составе кредиторской задолженности. При получении последнего платежа и переходе товара в собственность покупателя, согласно п. П. 5, 6, 12 ПБУ 9/99, в учете организации признается выручка от продажи товара в полной сумме договора найма-продажи.

Далее, рассмотрим пример из деятельности ООО «Станичное» по продаже товаров в кредит. Кредит на товар покупателю предоставляет банк, с которым ООО «Станичное» заключило предварительное соглашение о

проведении безналичных расчетов.

Рассмотрим пример из практики организации. Так, ООО «Станичное» 03.11.2019 оформило продажу садового инвентаря для уборки и очистки участка на сумму 62 000 руб. (в том числе НДС). Оплата внесена в кассу частично, а именно – 7 000 руб., на сумму в размере 55 000 руб. оформил покупку в кредит с участием ПАО «БИНБАНК». Комиссия банка за расходно-кассовое обслуживание составляет 0,8%. 05.11.2019 г. Банк перечислил на расчетный счет ООО «Станичное» 54 560 руб. (55 000 руб. - 440 руб. комиссия). В бухгалтерском учете сделаны проводки представленные в таблице 2.5.

Таблица 2.5

Продажа товара в кредит с участием ПАО «БИНБАНК», руб.

|

Содержание операций |

Дебет |

Кредит |

Сумма, |

|

03.11.2019 |

|||

|

поступила в кассу выручка за садовый инвентарь в размере первоначального взноса (чек ККМ) |

50.1 |

90.1 |

7000 |

|

отражена выручка, равная сумме задолженности покупателя |

62 |

90.1 |

55000 |

|

начислен НДС с выручки за реализованный товар |

90.3 |

68.2 |

9457,62 |

|

списывается стоимость товара, проданного в кредит |

90.2 |

41.2 |

62000 |

|

отражен финансовый результат от реализации садового инвентаря |

90.9 |

99 |

3548,38 |

|

05.11.2019 |

|||

|

на расчетный счет поступила выручка за товар, проданный в кредит |

51 |

62 |

54560 |

|

отражена комиссия банка за расходно-кассовое обслуживание |

91.2 |

76 |

440 |

|

погашены кредиторская задолженность магазина перед банком в части комиссионного вознаграждения и дебиторская задолженность покупателя перед магазином на сумму комиссионного вознаграждения |

76 |

62 |

440 |

Анализируя деятельность ООО «Станичное» было определено, что организация не только реализует товары, но и ежеквартально осуществляет безвозмездную передачу различных продовольственных и хозяйственных товаров в социальный реабилитационный приют для детей г. Ростова-на-Дону. При безвозмездной передаче стоимость товаров признается прочим расходом организации. При этом по дебету счета 91 «Прочие доходы и расходы», субсчет 91.2 «Прочие расходы», в корреспонденции с кредитом счета 41.1 отражается продажная стоимость переданных товаров и одновременно производится сторнирование суммы торговой наценки, относящейся к этим товарам, - по дебету счета 91, субсчет 91.2, в корреспонденции со счетом 42. Оформление бухгалтерских проводок приведены в табл. 2.6.

Поскольку передача товаров социальный реабилитационному приюту для детей г. Ростова-на-Дону в рамках благотворительной деятельности не является отдельным видом предпринимательской деятельности, организация в данном случае вправе не применять норму п. 7 ст. 346.26 НК РФ, в которой установлено требование о раздельном учете хозяйственных операций, осуществляемых в рамках деятельности, подлежащей налогообложению ЕНВД, и осуществляемых в рамках иной предпринимательской деятельности.

Таблица 2.6

Безвозмездную передачу различных продовольственных и хозяйственных товаров в социальный реабилитационный приют для детей, руб.

|

Содержание операций |

Дебет |

Кредит |

Сумма |

|

Продажная стоимость безвозмездно переданных товаров учтена в составе прочих расходов |

91.2 |

41.1 |

150 000 |

|

СТОРНО |

91.2 |

42.1 |

24 000 |

Расходы в учете ОО «Станичное», так же возникают в результате списание товара. Основанием может выступать внешний вид товара, потерявший свою привлекательность. Одним из таких примеров выступила ситуация, когда на внешней витрине экспонировался садовый инвентарь, а именно – пластиковые ведра синего цвета, под действием солнечных лучей цвет изменился, в результате чего первоначальный внешний вид был утерян.

Рассмотрим пример формирования бухгалтерских проводок в таблице 2.7.

Таблица 2.7

Списание товара в результате утери внешнего вида

|

Содержание операций |

Дебет |

Кредит |

Сумма, |

|

Товар передан для оформления витрины |

41.5 |

41.1 |

11 800 |

|

Списана стоимость товара, полностью потерявшего свои первоначальные качества в результате экспонирования в витрине |

94 |

41.5 |

11 800 |

|

СТОРНО Торговая наценка, приходящаяся на потерявший вид товар |

94 |

42 |

3 000 |

|

Содержание операций |

Дебет |

Кредит |

Сумма, |

|

Стоимость испорченного товара отражена в составе расходов на рекламу (11 800 - 3000) |

44 |

94 |

8 800 |

В данном случае в результате экспонирования в витрине товар полностью утратил товарный вид, вследствие чего он подлежит списанию. Сумма выявленных потерь от порчи товара, использованного для оформления витрины, признается расходом на рекламу. Рекламные расходы

являются для организации расходами по обычным видам деятельности

Расходы по обычным видам деятельности признаются в учете при наличии условий, предусмотренных п. 16 ПБУ 10/99, независимо от намерения получить выручку или прочие доходы [8., с. 37]. В данном случае такие условия выполняются при списании товаров, потерявших товарный вид во время экспонирования в витрине.

Ежедневно ООО «Станичное» производит реализацию десятков наименований товаров, но в практике, помимо продажи, так же имеют место ситуации связанные с возвратом товара потребителем. Такие ситуации формируют расходы в учете организации. Рассмотрим один из таких примеров. Так, в июне ООО «Станичное» реализовало набор «Садовод» стоимостью 11900 руб., в том числе НДС – 1815,25 руб., торговая наценка по которому составляет 1080 руб. В июле (через 12 дней после даты продажи товара) товар возвращен покупателем. На дату возврата товара его продажная цена с момента покупки не изменилась. Стоимость возвращенного товара выплачена покупателю из кассы организации. Оформление данной операции бухгалтерскими проводками приведено в таблице 2.8.

Таблица 2.8

Возврат товара покупателем, руб.

|

Содержание операций |

Дебет |

Кредит |

Сумма |

|

Бухгалтерские записи в июне |

|||

|

Признана выручка от продажи товара |

50.1 |

90.1 |

11900 |

|

Списана продажная стоимость проданного товара |

90.2 |

41.1 |

11900 |

|

СТОРНО Торговая наценка на проданный товар |

90.2 |

42.1 |

1080 |

|

Начислен НДС со выручки от реализации товара |

90.3 |

68.2 |

1815,25 |

|

Бухгалтерские записи в июле |

|||

|

Принят к учету возвращенный товар |

41.1 |

62.1 |

11900 |

|

Возвращены деньги за товар покупателю |

62.1 |

50.1 |

11900 |

|

СТОРНО Скорректирована выручка и себестоимость продаж |

90.2 |

90.1 |

11900 |

|

Восстановлена торговая наценка по возвращенному покупателем товару |

90.2 |

42.1 |

1080 |

|

СТОРНО Принят к вычету НДС, начисленный при реализации товара |

90.3 |

68.2 |

1815,25 |

Потребитель вправе обменять непродовольственный товар надлежащего качества на аналогичный товар у продавца, у которого этот товар был приобретен, если указанный товар не подошел по форме, габаритам, фасону, расцветке, размеру или комплектации.

В соответствии с п. п. 5, 6.1, 12 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, при реализации товара в июне организацией признан доход от обычных видов деятельности в сумме продажной стоимости этого товара. Признанная в бухгалтерском учете выручка от реализации товара в розницу отражается по кредиту счета 90 «Продажи», субсчет 90.1 «Выручка», в корреспонденции со счетом 50 «Касса».

При возврате покупателем товара организация принимает его к учету записью по дебету счета 41 в корреспонденции со счетом учета расчетов с покупателями при возврате товаров на сумму продажной стоимости данного товара, списанной при его реализации. Возврат наличных денежных средств покупателю производится только из главной кассы организации и отражается записью по дебету счета 62 (или 76) и кредиту счета 50. Для возврата денег покупателю из главной кассы организации составляется расходно-кассовый ордер.

В связи с возвратом покупателем товара, проданного ему в текущем году, ООО «Станичное» корректирует сумму выручки от реализации и себестоимость продаж сторнировочной записью.

Расходы ООО «Станичное» так же представлены выплатой заработной платы сотрудникам и перечислением НДФЛ в бюджет. Рассмотрим пример из практики организации. Так, сотруднику ООО «Станичное» Н.А. Павленко – руководителю юридического отдела в марте 2019 г. были начислены:

- заработная плата – 45 000 руб.;

- премия по итогам работы за I квартал 2019 г. – 10 000 руб.;

- материальная помощь в связи с рождением ребенка – 55 000 руб.

Для целей бухгалтерского учета заработная плата и премии, согласно п. п. 5, 8 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, включаются в состав расходов по обычным видам деятельности.

Заработная плата и премии, выплачиваемые работнику, облагаются НДФЛ как доходы в виде вознаграждений за выполнение трудовых обязанностей согласно пп. 6 п. 1 ст. 208, п. 1 ст. 209 НК РФ. В данном случае налог исчисляется по ставке 13% (п. 1 ст. 224 НК РФ). Выплату материальной помощи работнику организация на основании п. п. 11, 17 ПБУ 10/99 учитывает в составе прочих расходов. Согласно абз. 4 п. 8 ст. 217 НК РФ суммы единовременной материальной помощи, оказываемой работодателем работнику (родителю, усыновителю, опекуну) при рождении (усыновлении (удочерении)) ребенка, выплачиваемой в течение первого года после рождения (усыновления, удочерения), не облагается НДФЛ в пределах 50 000 руб. на каждого ребенка. Оставшаяся часть облагается по ставке 13% (п. 1 ст. 224 НК РФ). В бухгалтерском учете организации данные хозяйственные операции приведены в таблице 2.9.

Таблица 2.9

Начисление и перечисление НДФЛ в бюджет

|

Дебет |

Кредит |

Сумма |

Наименование |

|

44.1 |

70 |

55000 |

Начислена заработная плата за март и премия за I квартал 2019 г. |

|

70 |

68.1 |

7150 |

удержан НДФЛ из суммы заработной платы и премии |

|

70 |

50.1 |

47850 |

Отражена сумма выплаченной заработной платы за март и премии |

|

68.1 |

51 |

7150 |

Перечислен НДФЛ в бюджет с расчетного счета организации |

|

91.2 |

73 |

55000 |

Начислена материальная помощь работнику |

|

73 |

68.1 |

650 |

Удержан НДФЛ из суммы материальной помощи |

|

73 |

50.1 |

54350 |

Произведена выплата материальной помощи работнику |

|

68.1 |

51 |

650 |

Перечислен НДФЛ в бюджет с расчетного счета организации |

При формировании налоговой базы по НДФЛ в учете ООО «Станичное», мы обратили внимание на статью расходов – материальная помощь. Материальная помощь – это деньги, выплачиваемые работникам по решению работодателя:

- или в связи с возникновением трудной жизненной ситуации (например, смерть члена семьи, тяжелое материальное положение, длительная болезнь);

- или при наступлении определенного события (например, регистрация брака, рождение ребенка, покупка жилья, выход на пенсию, профессиональные и государственные праздники).

Учет матпомощи не зависит от того, за счет каких средств она выплачивается.

- матпомощь, выплачиваемая к отпуску, учитывается в расходах на оплату труда, если ее выплата предусмотрена трудовым (коллективным) договором или локальным нормативным актом и связана с выполнением работником его трудовых обязанностей [12., с. 67];

- матпомощь, выплачиваемая по другим основаниям, в налоговых расходах не учитывается.

К расходам, так же относятся выплаты социального характера.

В бухгалтерском учете ООО «Станичное» расчеты по взносам на обязательное пенсионное (социальное, медицинское) страхование отражаются на счете 69 «Расчеты по социальному страхованию и обеспечению». Аналитический учет ведется отдельно по каждому виду страховых взносов. Начисляют страховые взносы в корреспонденции с тем счетом, на котором отражалось вознаграждение, с суммы которого рассчитаны взносы.

Такие проводки бухгалтер ООО «Станичное» делает в последний день месяца по итогам всех выплат, начисленных в этом периоде. Учет взносов на обязательное пенсионное, медицинское страхование ведется в полных рублях. Учет расходов на социальное страхование ведется в рублях и копейках.

2.3. Отражение в отчетности ООО «Станичное» информации финансовых результатах

Структура бухгалтерской отчетности определена пунктом 1 статьи 14

Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» и конкретизирована Приказом Минфина России от 02.07.2010 г. № 66н «О формах бухгалтерской отчетности организаций» (далее - Приказ № 66н) [7.].

Одной из основных форм бухгалтерской отчетности является отчет о финансовых результатах. Показатели бухгалтерской (финансовой) отчетности организации должны давать достоверное представление о финансовом положении организации, а также о финансовых результатах ее деятельности.

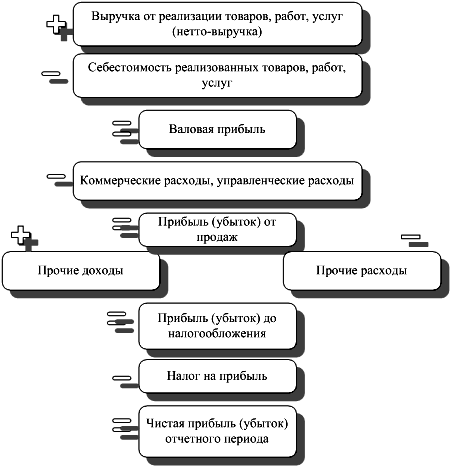

Рассмотрим процесс формирования информации о доходах и расходах в отчетности ООО «Станичное». Так, в Отчете о финансовых результатах, согласно п. п. 21, 22, 23 ПБУ 4/99 отражается информация о доходах и расходах организации, а также о прибылях и убытках за отчетный период и аналогичный период предыдущего года. Представим процесс построения отчета о финансовых результатах для ООО «Станичное» с целью отражении информации о доходах и расходах на рисунке 2.1.

Первый показатель, который мы видим в данном отчете – это строка 2110 «Выручка». По данной строке отражается информация о выручке (доходах по обычным видам деятельности), полученной организацией.

Согласно п. п. 4, 5 ПБУ 9/99 выручкой в ООО «Станичное» признается:

- поступления от продажи товаров;

- поступления за выполненные работы;

- поступления за оказанные услуги.

Величина выручки определяется исходя из цены, установленной договором, с учетом всех предоставленных согласно договору скидок независимо от формы их предоставления, что определено п. п. 6.1, 6.5 ПБУ 9/99 [2.].

Рис. 2.1. Принцип построения отчета о финансовых результатах используемый в ООО «Станичное»

Выручка в бухгалтерском учете признается при выполнении условий, установленных п. 12 ПБУ 9/99. Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из этих условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка.

Значение показателя строки 2110 «Выручка» (за отчетный период) определяется на основании данных о суммарном за отчетный период кредитовом обороте по субсчету 90-1 «Выручка», уменьшенном на суммарный за этот отчетный период дебетовый оборот по субсчетам 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» счета 90.

По строке 2120 «Себестоимость продаж» отражается информация о

расходах по обычным видам деятельности, которые сформировали себестоимость проданных товаров, продукции, и оказанных услуг.

В себестоимость проданных товаров, работ, услуг включаются следующие расходы по обычным видам деятельности:

- расходы, связанные с изготовлением продукции;

- расходы, связанные с приобретением товаров;

- расходы, связанные с оказанием услуг;

- иные расходы в зависимости от их характера, условий

осуществления и направлений деятельности организации [10., с. 35].

Величина расходов определяется исходя из цены, установленной договором, с учетом всех предусмотренных скидок независимо от формы их

предоставления. Значение показателя строки 2120 «Себестоимость продаж» (за отчетный период) определяется на основании данных о суммарном за отчетный период дебетовом обороте по счету 90, субсчет 90-2, в корреспонденции со счетами 20, 23, 29, 41, 43, 40 и др. При этом оборот по дебету счета 90, субсчет 90-2, в корреспонденции с кредитом счета 44, а также в корреспонденции с кредитом счета 26 (при его наличии) не учитываются. Полученное значение показателя себестоимости проданных товаров, продукции, работ, услуг указывается в строке 2120 «Себестоимость

продаж» в круглых скобках.

Следующий показатель, определяющий доходы ООО «Станичное»

определен валовой прибылью. Показатель представлен строкой 2100 «Валовая прибыль (убыток)». По данной строке отражается информация о прибыли от обычных видов деятельности, рассчитанной без учета коммерческих и управленческих расходов.

Значение строки 2100 «Валовая прибыль (убыток)» определяется как разница между показателями строк 2110 «Выручка» и 2120 «Себестоимость продаж». Если в результате вычитания этих показателей организацией получена отрицательная величина (убыток), то она показывается в Отчете о финансовых результатах в круглых скобках.

Коммерческие расходы, имеющие место в ООО «Станичное» представлены строкой 2210. По данной строке, согласно п. п. 5, 7, 21 ПБУ 10/99 отражается информация о расходах по обычным видам деятельности, связанных с продажей продукции, товаров, работ и услуг (коммерческих расходах организации [8., с. 73].

Расходами по обычным видам деятельности, включаемыми в состав коммерческих, являются следующие связанные с продажей товаров, продукции, работ и услуг расходы. Значение показателя строки 2210 «Коммерческие расходы» (за отчетный период) определяется на основании данных о суммарном за отчетный период дебетовом обороте по счету 90,

субсчет 90-2, в корреспонденции со счетом 44.

Рассматривая отчет о финансовых результатах было уделено внимание строке 2200 «Прибыль (убыток) от продаж». По данной строке отражается информация о прибыли (убытке) организации от обычных видов деятельности. Значение строки 2200 определяется путем вычитания из показателя строки 2100, показателей строк 2210 и 2220 «Управленческие расходы». Если в результате вычитания этих показателей организацией получена отрицательная величина (убыток), то она показывается в Отчете о финансовых результатах в круглых скобках.

Значение строки 2200 «Прибыль (убыток) от продаж» равно разнице между суммарными оборотами за отчетный период по дебету счета 90 «Продажи», субсчет 90-9 «Прибыль/убыток от продаж», и кредиту счета 99 «Прибыли и убытки» и суммарными оборотами по кредиту счета 90, субсчет 90-9, и дебету счета 99 (сальдо по счету 99, аналитический счет учета прибыли (убытка) от продаж). При этом кредитовое сальдо означает, что организацией получена прибыль по обычным видам деятельности, а дебетовое говорит о получении убытка. Дебетовый остаток (полученный убыток) показывается в Отчете о финансовых результатах в круглых скобках.

В отчете о финансовых результатах ООО «Станичное», так же можно наблюдать показатель по строке 2330 «Проценты к уплате». По данной строке, согласно п. 17 ПБУ 15/2008 отражается информация о прочих расходах организации в виде начисленных к уплате процентов. Проценты равномерно признаются в составе прочих расходов в тех отчетных периодах, к которым они относятся.

Проценты к уплате отражаются в бухгалтерском учете по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы». Значение показателя этой строки (за отчетный период) определяется на основании данных о суммарном за отчетный период дебетовом обороте по субсчету 91-2 счета 91, аналитический счет учета процентов, подлежащих уплате организацией. В отчете о финансовых результатах ООО «Станичное» так же имеются показатели по строкам 2340 «Прочие доходы» и 2350 «Прочие расходы». По строкам 2340 и 2350 отражается информация о прочих доходах и расходах организации, не упомянутых выше.

Значение показателя строки 2340 «Прочие доходы» (за отчетный период) определяется на основании данных о суммарном за отчетный период кредитовом обороте по субсчету 91-1 счета 91 (за исключением аналитических счетов учета процентов к получению и доходов от участия в уставных капиталах других организаций) за минусом дебетового оборота по субсчету 91-2 счета 91 в части НДС, акцизов и иных аналогичных обязательных платежей. Значение показателя «Прочих расходов» (за отчетный период) определяется на основании данных о суммарном за отчетный период дебетовом обороте по субсчету 91-2 счета 91.

Далее, рассмотрим принцип расчета Прибыли (убытка) до налогообложения, представленного строкой 2300. Значение этой строки определяется путем сложения показателей строк 2200 «Прибыль (убыток) от продаж», 2310 «Доходы от участия в других организациях», 2320 «Проценты к получению» и 2340 «Прочие доходы» и вычитания из полученной суммы показателей строк 2330 «Проценты к уплате» и 2350 «Прочие расходы». Если в результате организацией получена отрицательная величина (убыток), то она показывается в Отчете о финансовых результатах в круглых скобках.

Значение строки 2300 «Прибыль (убыток) до налогообложения» должно быть равно разнице суммарного дебетового и кредитового оборотов по счету 99 «Прибыли и убытки» в корреспонденции со счетами 90 «Продажи», субсчет 90-9 «Прибыль/убыток от продаж», и 91 «Прочие доходы и расходы», субсчет 91-9 «Сальдо прочих доходов и расходов». Кредитовый остаток по счету 99, аналитический счет учета бухгалтерской прибыли (убытка), означает, что организацией получена прибыль, а дебетовый говорит о получении убытка. Этот остаток складывается из прибылей и убытков от обычных видов деятельности и прочих доходов и расходов

Далее, в строке 2410 представлен показатель текущего налога на прибыль. По данной строке, согласно п. 24 ПБУ 18/02 отражается информация о сумме налога на прибыль, начисленной к уплате в бюджет, отраженной в Налоговой декларации по налогу на прибыль организаций [4.].

Показатель этой строки (за отчетный период) определяется исходя из показателей условного расхода (дохода) по налогу на прибыль (отражаемого обособленно по счету 99), скорректированного на сумму сальдо постоянных налоговых активов и обязательств, увеличения (уменьшения) отложенных налоговых активов и отложенных налоговых обязательств.

Чистая прибыль (убыток) завершает отчет о финансовых результатах. Показатель представлен в строке 2400 «Чистая прибыль (убыток)». По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)»

Для целей определения величины чистой прибыли (убытка) по данным Отчета о финансовых результатах влияние отложенных налоговых активов и отложенных налоговых обязательств должно быть исключено.

ЗАКЛЮЧЕНИЕ

На основании данных учета и анализа можно сделать вывод, что бухгалтерский учет на предприятии ведется в соответствии с принципами и концепциями, изложенными в нормативных актах по бухгалтерскому учету, но с сохранением специфики, продиктованной особенностями условий хозяйствования общества.

В работе рассмотрена общая экономико-финансовая характеристика ООО «Станичное», по итогам которой были определены основные показатели деятельности фирмы за 2018 - 2019 г.

Установлено, что учет доходов и расходов от основного вида деятельности осуществляется на балансовом счете 90 «Продажи», учет доходов и расходов, которые не относятся к основному виду деятельности, осуществляется на счете 91 «Прочие доходы и расходы».

Уделено внимание отчетности ООО «Станичное» отражающей информацию о доходах и расходах за отчетный период, а именно отчету о финансовых результатах. Рассмотрен принцип построения отчета о финансовых результатах используемый в ООО «Станичное». Рассмотрено формирование показателей по каждой из строк. Определено, что в процессе составления отчетности бухгалтерия руководствуется не только ПБУ 9/99 и 10/99, но и ПБУ 4/99, 15/2008 и 18/02.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

- Международный стандарт финансовой отчетности (IAS) 18 »Выручка» (введен в действие на территории Российской Федерации приказом Минфина России от 28.12.2015 № 217н) (ред. от 27.06.2016) // СПС «Право.ru», 2020

- Приказ Минфина России от 06.05.1999 № 32н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» (Зарегистрировано в Минюсте России 31.05.1999 № 1791) // СПС «КонсультантПлюс», 2020

- Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 29.01.2018) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» // СПС «КонсультантПлюс», 2020

- Приказ Минфина России от 19.11.2002 № 114н (ред. от 20.11.2018) «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02» (Зарегистрировано в Минюсте России 31.12.2002 № 4090) // СПС «Право.ru», 2020

- Приказ Минфина России от 02.07.2010 № 66н (ред. от 19.04.2019) «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 № 18023) (с изм. и доп., вступ. в силу с отчетности за 2020 год) // СПС «Гарант», 2020

- Учебное пособие. Гриф УМО МО РФ. – М.: Дрофа, 2016. – 320 с.

Бахолдина И.В., Голышева Н.И. Бухгалтерский финансовый учет.

- Сытова Е.В. Бухгалтерский учёт и налогообложение: материалы научной конференции. М.: Изд-во МСХА, 2010. – 411 с.

- Новодворский В.Д., Сабанин Р.Л. Бухгалтерский и налоговый учёт доходов и расходов. - СПб.: Питер, 2018. - 356.

- Егоршин А.П. Маркетинг организации. Учебник для вузов. Гриф УМО МО РФ. – Спб.: Питер, 2016. – 384 с.

- Богаченко В.М. Бухгалтерский учет. Учебник. Гриф МО РФ. – РнД.: Феникс, 2019. – 532 с.

- Бахолдина И.В., Голышева Н.И. Бухгалтерский финансовый учет. Учебное пособие. Гриф УМО МО РФ. – М.: Дрофа, 2017. – 320 с.

- Маркин Ю.П. Экономический анализ: Учебник. – М.: Омега-Л, 2015. – 450 с.

- Терехова В.А. Об изменениях в учёте расчётов по налогу на прибыль // Всё для бухгалтера. 2018. № 7. с. 23.

- Рахматуллин Ю.Я., Хабиров Г.А. О бухгалтерском и налоговом учёте амортизации основных средств и расходов на оплату труда в коммерческих организациях // Экономика сельскохозяйственных и перерабатывающих предприятий. 2015. № 4. с. 36–37.

- О текущей ситуации в экономике Российской Федерации по итогам первого полугодия 2018 года [Электронный ресурс]. – режим доступа: http://economy.gov.ru/wps/wcm/connect/Итоги_полугодия_2016+г..pdf?MOD=AJPERES&CACHEID=eea0415f-d45d-4233-bb62-7d2b0cd6635d.

ПРИЛОЖЕНИЕ 1

Бухгалтерский баланс

|

на |

31 декабря |

20 |

19 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2019 |

||||||||||||

|

Организация |

Общество с ограниченной ответственностью «Станичное» |

по ОКПО |

79258569 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

6167085901 |

|||||||||||||

|

Вид экономической |

розничная торговля пищевыми продуктами, включая напитки, и табачными изделиями в специализированных магазинах |

По ОКВЭД |

52.2 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

частная |

||||||||||||||

|

Акционерное общество |

по ОКОПФ/ОКФС |

65 |

16 |

||||||||||||

|

Единица измерения: тыс. руб. ( |

по ОКЕИ |

384 ( |

|||||||||||||

Местонахождение (адрес) 344048, г. Ростов-на-Дону, ул. Солидарности, 224/69

|

На 31 декабря |

На 31 декабря |

На 31 декабря |

|||||||

|

Наименование показателя |

20 |

19 |

г. |

20 |

18 |

г. |

20 |

17 |

г. |

|

АКТИВ |

|||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||||||

|

Нематериальные активы |

35 |

46 |

56 |

||||||

|

Результаты исследований и разработок |

|||||||||

|

Нематериальные поисковые активы |

|||||||||

|

Материальные поисковые активы |

|||||||||

|

Основные средства |

15617 |

13955 |

13318 |

||||||

|

Доходные вложения в материальные ценности |

|||||||||

|

Финансовые вложения |

|||||||||

|

Отложенные налоговые активы |

|||||||||

|

Прочие внеоборотные активы |

506 |

986 |

506 |

||||||

|

Итого по разделу I |

16158 |

14987 |

13880 |

||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||||||

|

Запасы |

4394 |

3422 |

4264 |

||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

|||||||||

|

Дебиторская задолженность |

10890 |

8097 |

4080 |

||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

|||||||||

|

Денежные средства и денежные эквиваленты |

1009 |

709 |

403 |

||||||

|

Прочие оборотные активы |

|||||||||

|

Итого по разделу II |

16293 |

12228 |

8747 |

||||||

|

БАЛАНС |

32451 |

27215 |

22627 |

||||||

ПРОДОЛЖЕНИЕ ПРИЛОЖЕНИЯ 1

|

На 31 декабря |

На 31 декабря |

На 31 декабря |

|||||||

|

Наименование показателя |

20 |

19 |

г. |

20 |

18 |

г. |

20 |

17 |

г. |

|

ПАССИВ |

|||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

10 |

10 |

10 |

||||||

|

Собственные акции, выкупленные у акционеров |

|||||||||

|

Переоценка внеоборотных активов |

|||||||||

|

Добавочный капитал (без переоценки) |

|||||||||

|

Резервный капитал |

22 |

19 |

17 |

||||||

|

Нераспределенная прибыль (непокрытый убыток) |

2879 |

361 |

312 |

||||||

|

Итого по разделу III |

2911 |

390 |

339 |

||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||

|

Заемные средства |

|||||||||

|

Отложенные налоговые обязательства |

|||||||||

|

Оценочные обязательства |

|||||||||

|

Прочие обязательства |

|||||||||

|

Итого по разделу IV |

|||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||

|

Заемные средства |

7340 |

6154 |

3762 |

||||||

|

Кредиторская задолженность |

22200 |

20671 |

18526 |

||||||

|

Доходы будущих периодов |

|||||||||

|

Оценочные обязательства |

|||||||||

|

Прочие обязательства |

|||||||||

|

Итого по разделу V |

29540 |

26825 |

22288 |

||||||

|

БАЛАНС |

32451 |

27215 |

22627 |

||||||

|

Руководитель |

Хлыян Я. А. |

Главный бухгалтер |

Савина Н.Н.. |

|||||

|

(подпись) |

(расшифровка подписи) |

(подпись) |

(расшифровка подписи) |

|

“ |

30 |

” |

декабря |

20 |

19 |

г. |

ПРОДОЛЖЕНИЕ ПРИЛОЖЕНИЯ 1

Отчет о финансовых результатах

|

за |

Январь-декабрь |

20 |

19 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2019 |

||||||||||||

|

Организация |

Общество с ограниченной ответственностью «Станичное» |

по ОКПО |

79258569 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

6167085901 |

|||||||||||||

|

Вид экономической |

розничная торговля пищевыми продуктами, включая напитки, и табачными изделиями в специализированных магазинах |

По ОКВЭД |

52.2 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

частная |

||||||||||||||

|

Акционерное общество |

по ОКОПФ/ОКФС |

65 |

16 |

||||||||||||

|

Единица измерения: тыс. руб. ( |

по ОКЕИ |

384 |

|||||||||||||

|

За Январь – Декабрь 2019 г. |

За Январь – Декабрь 2018 г. |

|

|

Наименование показателя |

||

|

Выручка |

135075 |

92886 |

|

Себестоимость продаж |

103485 |

70380 |

|

Валовая прибыль (убыток) |

31590 |

22506 |

|

Коммерческие расходы |

29493 |

21369 |

|

Управленческие расходы |

||

|

Прибыль (убыток) от продаж |

2097 |

1137 |

|

Доходы от участия в других организациях |

||

|

Проценты к получению |

||

|

Проценты к уплате |

940 |

600 |

|

Прочие доходы |

255 |

87 |

|

Прочие расходы |

900 |

515 |

|

Прибыль (убыток) до налогообложения |

512 |

109 |

|

Текущий налог на прибыль |

192 |

55 |

|

в т.ч. постоянные налоговые обязательства (активы) |

||

|

Изменение отложенных налоговых обязательств |

||

|

Изменение отложенных налоговых активов |

||

|

Прочее |

||

|

Чистая прибыль (убыток) |

320 |

54 |

Окончание приложения 1

|

За Январь – Декабрь 2019 г. |

За Январь – Декабрь 2018 г. |

|

|

Наименование показателя |

||

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

||

|

Совокупный финансовый результат периода |

320 |

54 |

|

Справочно Базовая прибыль (убыток) на акцию |

||

|

Разводненная прибыль (убыток) на акцию |

|

Руководитель |

Хлыян Я. А. |

Главный бухгалтер |

Савина Н.Н. |

|||||

|

(подпись) |

(расшифровка подписи) |

(подпись) |

(расшифровка подписи) |

|

“ |

30 |

” |

декабря |

20 |

19 |

г. |

ПРИЛОЖЕНИЕ 2

Рабочий план счетов ООО «Станичное»

41 – «Товары»

41.1 – «Товары на складах»;

42.1 – «Товары в розничной торговле»;

45 – «Товары отгруженные»

45.1 – «Покупные товары отгружены»;

50 – «Касса»;

50.1 – «Касса организации»;

60 – «Расчеты с поставщиками и подрядчиками»;

60.1 – «Расчеты с поставщиками и подрядчиками»;

62 – «Расчеты с покупателями и заказчиками»;

62.1 – Расчеты с покупателями и заказчиками»;

62.2. – «Расчеты по авансам полученным»;

68 – «Расчеты по налогам и сборам»;

68.1 – «Расчеты по налогам и сборам»;

68.2 – «Налог на добавленную стоимость»;

69 – «Расчеты по социальному страхованию и обеспечению»

69.1 – «Расчеты с ПФР по страховой части трудовой пенсии»;

69.2 – «Расчеты с ПФР по накопительной части трудовой пенсии»;

69.3 – «Расчеты с ФСС по взносам на социальное страхование»;

69.4 – «Расчеты с ФФОМС»;

69.5 – «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний».

70 – «Расчеты с персоналом по оплате труда»;

73 – «Расчеты с персоналом по прочим операциям»;

90 – «Продажи»

90.1 – «Выручка»

90.2 - «Себестоимость продаж»;

90.3 – «Налог на добавленную стоимость»;

90.9 – «Прибыль и убыток от продаж;

99.1 – «Прибыли и убытки за исключением налога на прибыль».

- Учет поступления основных средств

- Построение организационных структур (Теоретические основы построения организационных структур )

- Понятие основные признаки правовой нормы

- Размер пенсии по случаю потери кормильца (Теоретические основы исследования государственной пенсии по случаю потери кормильца )

- Теория государства и права. Понятие и границы суверенитета государства

- Проблема личности в социальной психологии(ИССЛЕДОВАНИЕ ЛИЧНОСТИ В СОЦИАЛЬНОЙ ПСИХОЛОГИИ)

- Отладка и тестирование программ: основные подходы и ограничения (основы)

- Организационная психология: Организационный стресс в условиях внедрения инноваций

- Построение и эффективность организационных структур

- Бухгалтерский учет и анализ. Бухгалтерский учет и анализ

- Теории происхождения государства (Понятие государства, его характерные особенности и признаки )

- Учет наличных денежных средств в кассе предприятия (на примере ООО «Купер»)