Учет финансовых результатов и составление отчетности (Теоретические аспекты учета)

Содержание:

ВВЕДЕНИЕ

Ведущая роль в общей ее совокупности принадлежит учетно-экономической информации, что обусловлено спецификой бухгалтерского учета, который, функционируя в системе управления и охватывая процессы производства, обращения и распределения продукта, формирует полную информацию о кругообороте средств.

В последние годы, в условиях перехода к рыночным отношениям в деятельности предприятия финансовые результаты стали занимать одно из ведущих направлений, как в области учета, так и при анализе и аудите деятельности предприятия.

Экономическим интересом предприятий является получение прибыли, которая остается в их распоряжении.

Прибыль для организации – это основной источник, за счет которого происходит развитие компании, путем использования полученной прибыли на расширение производства и повышения качества производимых товаров или оказываемых услуг. Также прибыль используется для повышения заинтересованности в работе сотрудников путем выделения мотивационных премий из полученной прибыли организации, а также прибыль используется для решения прочих возникающих финансовых вопросов в текущем периоде.

Таким образом, правильность и достоверность расчёта финансового результата становится основополагающей причиной для ведения точного и всеобъемлющего бухгалтерского учета в организации.

Актуальность данной работы заключается в том, что финансовый результат представляет огромную важность в финансовой системе предприятия, а именно определяет ее стабильное развитие.

Предметом исследования работы является механизм учета финансовых результатов.

Объектом исследования работы является ООО «ТД Интерторг».

Цель работы – обобщение отечественного опыта учета финансовых результатов деятельности предприятия, рассмотрение современной организации учета финансовых результатов на примере ООО «ТД Интерторг».

Для достижения данной цели необходимо решить следующие задачи:

- рассмотреть задачи бухгалтерского учёта финансовых результатов;

- исследовать порядок учета финансовых результатов;

- изучить структуру и порядок формирования отчета о финансовых результатах;

- исследовать отражение финансового результата в бухгалтерской отчетности;

- предложить рекомендации по совершенствованию бухгалтерского учета финансовых результатов и порядка отражения их в отчетности.

Для решения данных задач в работе используются такие методы исследования как финансовый, экономический и статистический анализ, способы группировки и сравнения, табличный и графический методы. Нормативно-правовую основу исследования составляют нормативные правовые акты, федеральные законы и подзаконные акты.

При написании работы использовались нормативные документы, а также, труды отечественных и зарубежных экономистов, таких как: Шеремет А.Д., Савицкая, Г.В., Любушин Н.П., Куприянова Л. М., Ковалев В.В.

Информационной базой исследования являются данные бухгалтерской отчетности ООО «ТД Интерторг» за 2016 – 2018 гг.

Структура курсовой работы имеет традиционный вид: введение, три главы, заключение, список использованных источинков и приложения.

1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

1.1.Сущность, экономическое содержание финансовых результатов.

Ведущие экономисты в области экономического анализа и финансового менеджмента большое место уделяют в своих исследованиях изучению финансовых результатов хозяйственной деятельности предприятия, однако подходят к определению экономического содержания данного понятия в различных аспектах и с разной степенью детализации.

О. В. Ефимова, под финансовым результатом деятельности предприятия понимая прибыль, в то же время отмечает, что «действительно конечный результат тот, правом распоряжаться которым обладают собственники», и в мировой практике под ним подразумевается «прирост чистых активов». [17, с. 153]

Г. В. Савицкая отмечает, что «финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности»: «прибыль – это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции». [30, с. 249]

И. А. Бланк, анализируя финансовые механизмы управления формированием операционной прибыли, характеризует балансовую (совокупную) прибыль как «один из важнейших результатов финансовой деятельности предприятия». [10, с. 321]

Это сумма следующих видов прибыли предприятия: прибыли от реализации продукции (или операционной прибыли), прибыли от реализации имущества и прибыли от внереализационных операций при главной роли операционной прибыли, доля которой в настоящее время составляет примерно «90–95 % общей суммы прибыли».

В. В. Бочаров рассматривает порядок формирования финансовых результатов предприятия (прибыли), систематизируя статьи, входящие в отчет о прибылях и убытках и показывая формирование прибыли от валовой до нераспределенной (чистой) прибыли (непокрытого убытка) отчетного периода. [12, с. 98]

Теперь попытаемся обобщить все эти понятия и дать общее определение финансовым результатам. Финансовый результат – обобщающий показатель анализа и оценки эффективности (неэффективности) деятельности хозяйствующего субъекта на определенных стадиях (этапах) его формирования.

Финансовый результат деятельности организации служит своего рода показателем значимости данной организации в народном хозяйстве.

Финансовый результат – это экономический итог хозяйственной жизни экономического субъекта, выраженный в денежной форме. Он выражается образовавшемся в процессе экономической жизни экономического субъекта, приростом или уменьшением стоимости собственного капитала экономического субъекта за отчетный период.

Финансовый результат определяется уровнем рентабельности и прибылью организации. Можно сказать, чем больше прибыль и выше рентабельность, тем эффективнее функционирует организация, и вследствие этого является более его финансовое положение устойчивее.

С целью формирования финансовых результатов организации от обычных видов деятельности определяется себестоимость продукции, работ, услуг на базе расходов от обычной деятельности, которые группируются по следующим элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация, прочие затраты.

С точки зрения бухгалтерского учета конечный финансовый результат деятельности предприятия выражается в показателе прибыли или убытка, формируемого на счете «Прибыли и убытки» и отражаемого в бухгалтерской отчетности.

Общий финансовый результат деятельности предприятия, бухгалтерская прибыль или убыток, представляет собой сумму результата (прибыли или убытка) от реализации продукции, товаров (работ, услуг), результата (прибыли или убытка) от финансовой деятельности (процентов, полученных и уплаченных), операционной деятельности (доходов и расходов), доходов и расходов от прочих внереализационных операций.

Для любого предприятия получение финансового результата означает признание обществом (рынком) результатов его деятельности или получение результатов от реализации произведенного на предприятии продукта в форме продукции, работ или услуг. Тогда конечным финансовым результатом для предприятия будет выступать сальдо результата от реализации и расходов, понесенных им для его получения. Для государства конечным финансовым результатом деятельности коммерческого предприятия будет являться налог, содержащийся в его составе. [21, с. 96]

Финансовым результатом основной деятельности (от продаж) выступает выручка от продаж, для большей части функционирующих в российской экономике предприятий отражаемая по принципу начисления.

Таким образом финансовый результат – это экономический итог хозяйственной жизни экономического субъекта, выраженный в денежной форме. Он выражается образовавшемся в процессе экономической жизни экономического субъекта, приростом или уменьшением стоимости собственного капитала экономического субъекта за отчетный период.

1.2.Задачи бухгалтерского учёта финансовых результатов.

В современной России, при становлении и развитии коммерческих предприятий, проблема правильности учета становится наиболее актуальной. Учет, прогнозирование и планирование финансового результата предприятия необходимо на любой стадии производства.

Основными задачами учета финансовых результатов являются:

1) своевременное и правильное документальное оформление всех доходов, полученных организацией в отчетном периоде, и понесенных при этом расходов, отражение их в бухгалтерском учете;

2) правильное распределение доходов и расходов между отчетным и будущими периодами;

3) выбор оптимальных способов признания доходов и расходов в отчетном периоде;

4) контроль правильности распределения чистой прибыли в соответствии с учредительными документами, решениями собственников;

5) своевременное и качественное составление отчетности о финансовых результатах и представление ее соответствующим пользователям. [25, с. 178]

Финансовым результатом является итог хозяйственной деятельности организации, выраженный в виде финансовых показателей, таких как прибыли и убытки.

Учет конечного финансового результата деятельности ведется на пассивно-активном счете 99 «Прибыли и убытки». Этот счет предназначен для обобщения информации о формировании прибыли или убытка и складывается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов. По кредиту счета отражаются прибыли (доходы), а по дебету счета – убытки организации. При ведении бухгалтерского учета информация о доходах и расходах организации, а также конечный финансовый результат ее деятельности за отчетный период отражаются на счетах, предусмотренных Планом счетов и Инструкцией по его применению. [28, с. 48] Для обобщения информации о доходах и расходах организации, а также выявления конечного финансового результата деятельности за отчетный период согласно Плану счетов применяются счета:

- 90 «Продажи»;

- 91 «Прочие доходы и расходы»;

- 94 «Недостачи и потери от порчи ценностей»;

- 96 «Резервы предстоящих расходов»;

- 97 «Расходы будущих периодов»;

- 98 «Доходы будущих периодов»;

- 99 «Прибыли и убытки».

Счет 90 «Продажи» используется для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также определения финансового результата по ним.

Отражена выручка от продажи товаров, продукции, выполнения работ, оказания услуг:

Дебет счета 62 «Расчеты с покупателями и заказчиками» Кредит счета 90 «Продажи», субсчет 1 «Выручка».

Списана себестоимость проданных товаров, продукции, работ, услуг:

Дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж»

Кредит счетов 43 «Готовая продукция», 41 «Товары», 44 «Расходы на продажу», 20 «Основное производство».

В течение года записи по всем субсчетам производятся нарастающим итогом с начала года. На субсчете 90-1 «Выручка» накапливается кредитовый оборот, а на остальных субсчетах дебетовые обороты.

Ежемесячно путем сопоставления совокупного дебетового оборота по субсчетам 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость» и кредитового оборота по субсчету 90-1 «Выручка» определяется финансовый результат (прибыль или убыток) от продаж за отчетный месяц, который заключительными оборотами в конце месяца списывается с субсчета 90-9 «Прибыль (убыток) от продаж» на счет 99 «Прибыли и убытки»: Дебет субсчета 90-9 «Прибыль (убыток) от продаж» Кредит счета 99 «Прибыли и убытки» – на сумму прибыли, или Дебет счета 99 «Прибыли и убытки» Кредит субсчета 90-9 «Прибыль (убыток) от продаж» – на сумму убытка. [28, с. 58]

Таким образом, в конце каждого месяца синтетический счет 90 «Продажи» закрывается – его конечное сальдо сводится к нулю.

Счет 91 «Прочие доходы и расходы» предназначен для обобщения информации о прочих доходах и расходах отчетного периода.

Записи по счету 91 «Прочие доходы и расходы», субсчету 1 «Прочие доходы» и субсчету 2 «Прочие расходы» производят накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по счету 91 «Прочие доходы и расходы», субсчету 2 «Прочие расходы» и кредитового оборота по счету 91 «Прочие доходы и расходы», субсчету 1 «Прочие доходы» определяют сальдо прочих доходов и расходов за отчетный месяц.

Это сальдо ежемесячно списывают со счета 91 «Прочие доходы и расходы», субсчета 9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки». Таким образом, на отчетную дату синтетический счет 91 «Прочие доходы и расходы» сальдо не имеет.

Счет 99 «Прибыли и убытки» предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году.

В конце года подсчитывается итоговый финансовый результат от деятельности организации, а счет 99 «Прибыли и убытки» закрывается. Полученное итоговое сальдо отражается на 84 «Нераспределенная прибыль (непокрытый убыток)»: Дебет счета 99 «Прибыли и убытки» Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» – на сумму нераспределенной прибыли.

В результате этих действий счет 99 «Прибыли и убытки» закрывается. Отраженная на счете 84«Нераспределенная прибыль (непокрытый убыток)» итоговая прибыль может быть использована на нужды организации.

Проведенные исследования показали, что деятельность любого экономического субъекта определяется конечным финансовым показателем. Финансовым результатом деятельности организации является прибыль, которая обеспечивает потребности самого предприятия и государства в целом, или убыток.

1.3.Структура и порядок формирования отчета о финансовых результатах.

Отчет о финансовых результатах – это обобщающий показатель анализа и оценки эффективности деятельности хозяйствующего субъекта на определенных стадиях его формирования. Отчет о финансовых результатах деятельности организации служит показателем значимости данной организации в народном хозяйстве, [10; с.7].

Бланк отчета о финансовых результатах утвержден приказом Минфина РФ № 66н от 02.07.2010 (ред. от 06.03.2018). Бланк ОФР в 2018 году изменений не претерпел, сохранился в традиционном варианте, каким был в прошлые периоды, и представляет собой таблицу из 5 граф, содержащих:

- № строк пояснений к отчету;

- Название показателя;

- Коды строк (из перечня в прил. 4 к приказу № 66н);

- Данные за отчетный период;

- Данные прошлогоднего отчета аналогичного по времени текущему,(6).

Составление отчета о финансовых результатах имеет свои особенности:

- значение выручки рассчитывается за минусом суммы НДС и акцизов;

- результат деятельности отражается суммой строк значений чистой прибыли и итогов от переоценки основных средств и прочих операций (если они проводились);

- вычитаемый или отрицательный показатель заносится в скобки;

- значения указываются в тыс. или млн. руб. без знаков после запятой;

- значения текущего и предыдущего периода должны быть сопоставимы;

- в строках, где данные отсутствуют, проставляются прочерки, [19; с.75].

Сведения заносятся в отчет о финансовых результатах из сформированной за отчетный период оборотно-сальдовой ведомости: из блока результативных счетов (90,91,99,84), счетов производственных издержек (20,23,25,26,44) и продукции (40,41,43). Кроме того, важен качественный аналитический учет по видам поступлений и затрат, образующих конечный итог работы фирмы, [23; с.139], [14; с.161].

Порядок заполнения отчета о финансовых результатах представляет собой построчное формирование показателей – сначала рассчитывается итоговый результат от основных видов деятельности, к нему добавляется блок коммерческих и управленческих затрат, а в заключение – прочие доходы и расходы.

В таблице 1 представим алгоритм заполнения отчета о финансовых результатах и расшифровку строк отчета.

Таблица 1

Алгоритм заполнения отчета о финансовых результатах и

расшифровку строк отчета.

|

Код строки |

Название |

Что обозначает |

Как формируется |

|

2110 |

Выручка |

Доходы от основных видов деятельности (ОВД) |

К/об 90/1 – Д/об 90/3 – Д/об 90/4 |

|

2120 |

Себестоимость продаж |

Расходы от ОВД |

Д/об 90/2 в корр. со счетами затрат (20,23,29,40,41,43) кроме сч. 26 и 44 |

|

2100 |

Валовая прибыль |

Прибыль без учета КР и УР (коммерческих и управленческих расходов) |

Стр. 2110 – стр. 2120 |

|

2210 |

Коммерческие расходы (КР) |

Затраты, связанные с ОВД |

Д/об 90/2 в корр. со сч.44 |

|

2220 |

Управленческие расходы (УР) |

Издержки на управление фирмой |

Д/об 90/2 в корр. со сч. 26 |

|

2200 |

Прибыль/(убыток) от продаж |

Итог от ОВД |

Стр. 2100 – стр. 2210 – стр. 2220 |

Продолжение таблицы 1

|

2310 |

Доходы от участия в др. организациях |

Поступления при инвестициях в УК других фирм |

К/об сч. 91/1 в рамках соответствующей аналитики |

|

2320 |

Проценты к получению |

Доходы от пользования чужими активами, дисконт по ценным бумагам |

|

|

2330 |

Проценты к уплате |

Издержки по уплаченным процентам по займам, дисконт к уплате по облигациям/векселям |

Д/об сч. 91/1 в пределах относящейся аналитики |

|

2340 |

Прочие доходы |

Доходы/затраты, не входящие в вышеозначенные строки |

К/об 91/1 – 2310 – 2320 |

|

2350 |

Прочие расходы |

Д/об 91/2 – стр. 2330 |

|

|

2300 |

Прибыль до НО (налогообложения) |

Суммарное значение прибыли |

2200 + 2310 + 2320 + 2340 – 2330 – 2350 Проверка: 2200 + Д/об сч. 91 в корр. со сч. 99 – К/об сч. 91, в корр. со сч. 99 |

|

2410 |

Текущий налог на прибыль (ННП) |

ННП к оплате |

Строка 180 декларации |

|

2421 |

В т.ч. ПНО/ ПНА (постоянные налоговые обязательства/ активы) |

Компании, работающие по ПБУ 18/02, указывают сальдо ПНО и ПНА |

ПНО = К с-до сч.99/ПНО; ПНА = Д с-до сч.99/ПНА |

|

2430 |

Изменение отложенные налоговые обязательства |

К/об 77 – Д/об 77 |

Остальные строки заполняются, если проводились мероприятия, влияющие на размер прибыли, к примеру, переоценка активов. В этом случае в стр. 2500 указывают сумму прибыли, скорректированную на сумму дооценки. Акционерные общества заполняют справочные сведения, касающиеся базовой прибыли на акцию.

Таким образом можно сказать, что финансовый результат представляет собой итог финансовой деятельности организации. Он показывает, насколько была эффективна деятельность компании в целом. Прибыль — относительный показатель эффективности работы организации. Она свидетельствует о положительном результате деятельности. Однако после проведения аналитических процедур могут быть сделаны иные выводы об эффективности работы предприятия.

2.БУХГАЛТЕРСКИЙ УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ И СОСТАВЛЕНИЯ ОТЧЕТНОСТИ НА ПРЕДПРИЯТИИ ООО «ТД ИНТЕРТОРГ»

2.1.Организационно-экономическая характеристика ООО «ТД Интерторг»

Основным видом деятельности ООО «ТД Интерторг» является «Торговля розничная незамороженными продуктами, включая напитки и табачные изделия, в неспециализированных магазинах», зарегистрированы 24 дополнительных вида деятельности.

Компания имеет круглую печать с указанием своего полного наименования, а так же регистрационный номер налогоплательщика, свидетельство налогового органа, расчётный счет в банке.

Основным видом деятельности компании является розничная торговля.

Основными задачами ООО «ТД Интерторг» являются:

- развитие сети универсамов шаговой доступности в Санкт-Петербурге, Москве и регионах;

- обеспечение узнаваемости сети в России;

- совершенствование работы каждого универсама с целью улучшения качества обслуживания;

- завоевание сильной рыночной позиции на длительный срок.

Основные конкурентные преимущества:

- высокий уровень сервиса;

- удобное месторасположение;

- низкие цены;

- качественные товары;

- широкий ассортимент продуктов питания;

- наличие сопутствующих товаров на каждый день;

- круглосуточное производство.

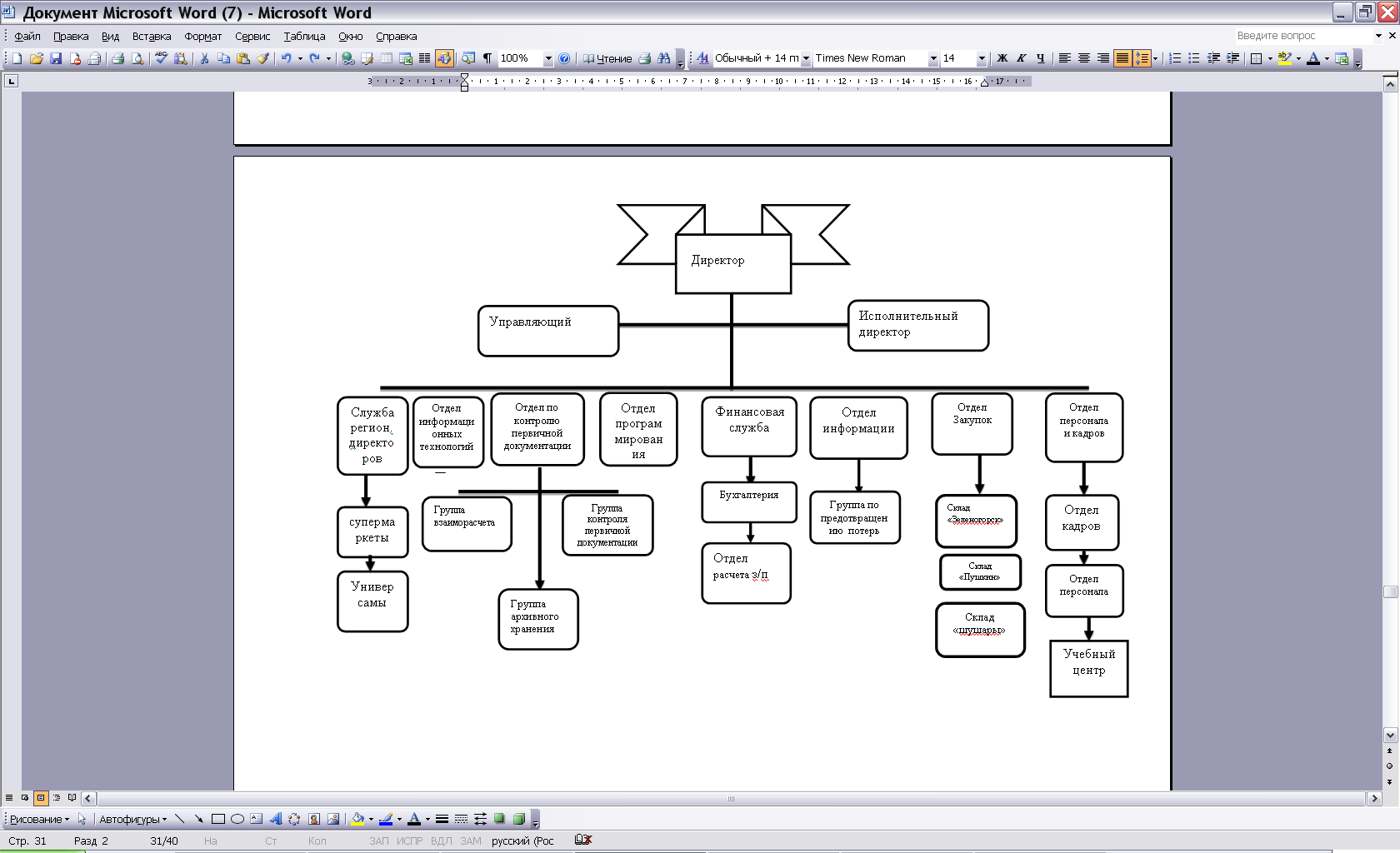

Организационная структура ООО «ТД Интерторг» представлена на рисунке 1.

Рассмотрим основные функции структурных подразделений компании:

- отдел закупок обеспечивает магазины продукцией;

- отдел персонала включает отдел персонала, отдел кадров и учебный центр. Отдел персонала занимается подбором персонала, а также размещает информацию о вакансиях в СМИ. Отдел кадров занимается ведением всей кадровой документации компании. Учебный центр разрабатывает стандарты работы сети, создает инструкции по технологии работы, приводит обучение и аттестации персонала магазинов;

- бухгалтерия ведет бухгалтерский учет и учет материальных ценностей;

- отдел расчета заработной платы производит начисление и перечисление заработной платы и налогов;

- отдел по контролю первичной документации занимается проверкой корректности документов, сопровождающих товар;

- отдел информации проводит инвентаризации на объектах компании, контролирует количественный учет, выполняет сбор статистических данных о работе компании, выполняет анализ информации;

- отдел программирования обеспечивает бесперебойную работу программы 1С;

- отдел информационных технологий занимается обеспечением работы компьютеров, установкой касс, весов и телефонов.

Управлением предприятия в целом занимается генеральный директор. В его ведении находятся вопросы стратегического характера.

Ведение бухгалтерского учета осуществляется бухгалтерской службой, возглавляемой главным бухгалтером. Бухгалтерская служба возглавляется главным бухгалтером.

Рис. 2.1. Организационная структура ООО «ТД Интерторг»

На всех сотрудников бухгалтерии ООО «ТД Интерторг» имеются должностные инструкции, где прописаны их функции и должностные обязанности.

На рисунке 2 представлена организационная структура бухгалтерии ООО «ТД Интерторг».

Главный бухгалтер

Бухгалтер-кассир

Бухгалтер по учету расчетов

Отдел кадров

Бухгалтер по заработной плате

Рис. 2. Организационная структура бухгалтерии ООО «ТД Интерторг»

Ответственность за организацию ведения бухгалтерского учета и хранения бухгалтерской документации в компании ООО «ТД Интерторг» несет главный бухгалтер.

Бухгалтерский учет в ООО «ТД Интерторг» ведется методом двойной записи в соответствии с рабочим планом счетов, разработанным на основе типового Плана счетов бухгалтерского учета, рекомендуемого организациям к использованию Приказом Минфина России от 31.10.2000 г. № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

Проводя анализ, следует также рассмотреть состав и структуру прибыли, ее динамику, выполнение плана, за отчетный год, используя данные Отчета о финансовых результатах, в таблице 2

Таблица 2

Анализ состава и структуры прибыли ООО «ТД Интерторг» за 2016-2018 гг.

|

Показатель |

2016 год |

2017 год |

2018 год |

Абс. откл. 2017 – 2016 |

Относ. откл., % 2017/2016 |

Абс. откл. 2018 – 2017 |

Относ. откл., % 2018/ 2017 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Выручка |

2 117 |

3 813 |

5 730 |

1 696 |

80,1 |

1 917 |

150,3 |

|

Стоимость оказанных услуг |

401 |

663 |

951 |

262 |

65,3 |

288 |

143,4 |

|

Валовая прибыль |

1 716 |

3 150 |

4 779 |

1 434 |

83,6 |

1629 |

151,7 |

|

Расходы на управление |

1025 |

1419 |

1929 |

394 |

38,4 |

510 |

135,9 |

|

Прибыль от реализаций |

691 |

1 731 |

2 850 |

1 040 |

150,5 |

1 119 |

164,6 |

|

Проценты на получение |

138 |

90 |

191 |

-48 |

-34,8 |

101 |

212,2 |

|

Проценты, которые необходимо выплатить |

52 |

104 |

98 |

52 |

100,0 |

-6 |

-94,2 |

|

Иная прибыль |

70 |

133 |

100 |

63 |

90,0 |

-33 |

-75,2 |

|

Иные затраты |

69 |

225 |

411 |

156 |

226,1 |

186 |

182,7 |

|

Убыток или прибыль до момента обложения налогами |

849 |

1 819 |

2 836 |

970 |

114,3 |

1017 |

155,9 |

|

Текущий налог на прибыль |

170 |

344 |

567 |

174 |

102,4 |

223 |

164,8 |

|

Чистая прибыль (убыток) отчетного периода |

679 |

1 475 |

2 269 |

796 |

117,2 |

794 |

153,8 |

По таблице 2 можно отметить, что в отчетном году выручка предприятия увеличилась на 1917 тыс. руб., или на 150,3% от предыдущего года.

Такая же ситуация возникает по снижению себестоимости оказываемых услуг на 143,6 или на 288 тыс. руб. относительно предыдущего года, что говорит о том, что отстают темпы роста расходов от доходов предприятия. Управленческие затраты в 2018г. по сравнению с предыдущим годом увеличились на 510 тыс. руб. В то же время ООО «ТД Интерторг» 2018 году получило прибыль от продаж – 2850 тысяч рублей, а это на 1119 тысяч рублей больше, чем в 2017 году.

Подобный рост доходов от основной деятельности ООО «ТД Интерторг» был связан с возрастающим спросом на услуги.

Рассчитаем рентабельность продаж ООО «ТД Интерторг».

RОБ2016 = 691 тыс. руб. / 2 117 тыс. руб. * 100% = 32,6%

RОБ2017 = 1 731 тыс. руб. / 3 813 тыс. руб. * 100% = 45,4%

RОБ2018 = 2 850 тыс. руб. / 5 730 тыс. руб. * 100% = 49,7%

По расчетам видно, что в отчетном году рентабельность продаж увеличилась на 17,1% относительно базисного года. Причем на 1 руб. выручки приходится – почти 50 коп. прибыли от продаж.

2.2.Синтетический и аналитический учет финансовых результатов.

Для учета финансового результата от обычных видов деятельности ООО «ТД Интерторг» в Плане счетов бухгалтерского учета предназначен счет 90 «Продажи», где отражаются доходы (выручка), расходы, а также финансовый результат по обычным видам деятельности организации.

Выручка от обычных видов деятельности ООО «ТД Интерторг» является оказание услуг по предоставлению временного проживания. В соответствии с Планом счетов сумма выручки отражается в бухгалтерском учете на момент ее признания.

Дебет счета 90 «Продажи» отражает сформированный комплекс расходов на производство конкретного изделия в виде себестоимости. При отражении этой операции по кредиту в корреспонденции могут участвовать счета 41, 43, 44, 20. Кредит 90 счета показывает итоговый размер полученной за отчетный период выручки. Дебетовые обороты проходят по 62 счету.

В таблице 3 представим схему счета 90 «Продажи».

Таблица 3

Схема счета 90 «Продажи»

|

Дебет 90 |

Кредит 90 |

|

Расходная часть в форме себестоимости продукции с учетом НДС, включая затраты реализационного характера |

Доходная часть в форме выручки от продажи с учетом НДС |

|

Итог по сумме расходов |

Итог по сумме доходов |

|

Остаток свидетельствует об убытке |

Остаток показывает прибыль |

«Обычные» доходы и расходы в ООО «ТД Интерторг» ведут на открытых к нему субсчетах:

1 - «Выручка».

2 - «Себестоимость продаж».

4 - «Акцизы».

9 - «Прибыль/убыток от продаж». Именно на этом субсчете в ООО «ТД Интерторг» сводится заключительный итог учета финансовых результатов.

Учет финансовых результатов от обычных видов деятельности ООО «ТД Интерторг» бухгалтер отражает следующими бухгалтерскими проводками представленными в таблице 4.

Таблица 4

Бухгалтерские проводки по учету финансовых результатов от обычных видов деятельности ООО «ТД Интерторг»

|

№ п/п |

Содержание операции |

Корреспонденция счетов |

Сумма |

Документ |

|

|

Дт |

Кт |

||||

|

1 |

Начислена выручка от продаж |

62 |

90.1 |

255690 |

Товарная накладная |

|

2 |

Начислен НДС |

90.03 |

68 |

39004 |

Счет-фактура |

|

3 |

Отражена себестоимость продукции, работ или услуг. |

90.02 |

20 |

255690 |

Бухгалтерская справка |

Для определения, что предприятие получило прибыль или убыток, нужно суммарные обороты по дебету счетов 90.2, 90.3, 90.4 сопоставить с оборотом по кредиту 90.1.

Аналогичен доходам и список прочих расходов:

- себестоимость и затраты, отнесенные к продаже активов;

- возмещение ущерба сторонним контрагентам;

- штрафы, пеня и неустойки, предназначенные к уплате;

- комиссия кредитных компаний за проводимые расчетные операции;

- дебиторская задолженность после прекращения срока давности;

- отрицательные курсовые разницы.

Для учета финансовых результатов по прочей деятельности утвержден счет 91 «Прочие доходы и расходы».

91 «Прочие доходы и расходы» счет бухгалтерского учета – это активно-пассивный собирательный счет о прочих операциях по дополнительной деятельности компании. К информации, отображаемой за отчетный период на этом счете, относятся как доходы, так и расходы.

По кредиту счёта отражается поступление, а по дебету – учитывается расход.

К счету 91 «Прочие доходы и расходы» открыты следующие субсчета:

- 1 — «Прочие доходы»;

- 2 — «Прочие расходы»;

- 9 — «Сальдо прочих доходов и расходов».

Кредит счета 91.1 отражает доходную часть прочей деятельности.

ООО «ТД Интерторг» сдает в аренду помещение в одном из производственных зданий. Арендатор ООО «Бриз» оплачивает ежемесячно 28 350 руб., НДС 4.325 руб. согласно заключенному договору.

Сумма расходов, которые несет ООО «ТД Интерторг» на обслуживание помещения, составляет:

- амортизационные отчисления — 1.380 руб.;

- выплаты обслуживающему персоналу — 8.430 руб.;

- социальные выплаты на зарплату — 1.880 руб.;

- коммунальные, эксплуатационные и прочие услуги — 2.770 руб.

По итогам августа бухгалтер ООО «ТД Интерторг» сделал проводки представленные в таблице 5.

Таблица 5

Бухгалтерские проводки по счету 91 «Прочие доходы и расходы»

в ООО «ТД Интерторг»

|

Содержание операции |

Корреспонденция счетов |

Сумма, руб. |

Документ |

|

|

Дт |

Кт |

|||

|

Начисление суммы арендной платы за август 2017 г. |

76 |

91,1 |

28350 |

Акт выполненных работ. |

|

Начисление суммы НДС по услугам аренды в августе 2017 |

91.02 |

68 |

4325 |

Счет-фактура |

|

Отражение расходов на содержание и обслуживание помещения, переданного в аренду (1.380 руб. + 8.430 руб. + 1.880 руб. + 2.770 руб.) |

91.02 |

02,70,69,23 |

14460 |

Квитанции, счета, акты и т.п. |

|

Зачисление средств, поступивших от ООО «Бриз» в счет оплаты за услуги аренды |

51 |

76 |

28350 |

Банковская выписка |

В ООО «ТД Интерторг» в конце года счет 91 «Прочие доходы и расходы» полностью закрывается, сальдо по каждому субсчету должно быть равное 0.

Закрытие счета 91 происходит так же, как и в случае с 90 счетом: каждый субсчет внутренними проводками закрывается на счет 91.9.

Весь финансовый год сальдо прибылей и убытков по счетам 90 и 91, суммы чрезвычайных доходов и расходов, а также начисленного налога на прибыль накапливаются на счете 99. В конце каждого года определяется итог учета финансовых результатов и составляются заключительные записи при помощи счета 84 «Нераспределенная прибыль (непокрытый убыток)»:

- Дт 99 Кт 84 — получена чистая прибыль;

- Дт 84 Кт 99 — отражен убыток финансового года.

По окончанию отчетного года в ООО «ТД Интерторг» при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается. При этом записью 31 декабря делается проводка: Дебет 99 - Кредит 84.

В таблице 6 представим проводки по учету финансовых результатов в ООО «ТД Интерторг».

Таблица 6

Проводки по учету финансовых результатов в ООО «ТД Интерторг»

Содержание

|

Счет Дт |

Счет Кт |

Сумма, руб. |

|

|

Определение финансовых результатов |

99.01.1 |

90.09 |

3 535 072,31 |

|

Определение финансовых результатов |

90.09 |

99.01.2 |

4 207 854,28 |

|

Определение финансовых результатов |

91.09 |

99.01.1 |

146 604,05 |

Таким образом, учет финансовых результатов в ООО «ТД Интерторг» осуществляется в соответствии с действующим законодательством РФ в области бухгалтерского учета, а также с учетом разработанной и утвержденной учетной политикой, и планом счетов.

2.3.Формирование показателей в отчете о финансовых результатах.

Рассмотрим порядок формирования показателей отчета о финансовых результатах на примере ООО «ТД Интерторг».

В двенадцатом разделе учетной политики ООО «ТД Интерторг» говорится о том, что события после отчетной даты, которые оказали или могут оказать влияние на финансовое состояние, движение денежных средств или на результаты деятельности Общества и которые имели место в период между отчетной датой и датой подписания бухгалтерской отчетности за отчетный период, подлежат отражению в бухгалтерской отчетности предприятия.

Рассмотрим показатели отчета о финансовых результатах ООО «ТД Интерторг» за 2018г.

По строке 2110 за 2018 г. «Выручка» равна 5730 тыс.руб.

По строке 2120 «Себестоимость продаж» наблюдается значение 951 тыс.руб.

Строка 2100 «Валовая прибыль (убыток)» имеет значение 4779 тыс.руб.

По строке 2220 «Управленческие расходы» представлено значение 1929 тыс.руб.

Строка 2200 «Прибыль (убыток) от продаж» за отчетный 2018 г. становится равной 2850 тыс.руб.

По строке 2320 «Проценты к получению» наблюдается значение 191 тыс.руб. Данный показатель определяют по кредиту 91.01 «Прочие доходы».

По строке 2330 «Проценты к уплате» наблюдается значение 98 тыс.руб. Данный показатель определяют по дебету 91.02 «Прочие расходы».

Строка 2340 «Прочие доходы» оказывается равной 100 тыс.руб.

ООО «ТД Интерторг» строку 2340 «Прочие расходы» детализирует по статьям:

- расходы на услуги банков;

- штрафы, пени, неустойки к уплате;

- убытки прошлых лет;

- налоги и сборы;

- расходы в виде списанной дебиторской задолженности;

- прочие внереализационные расходы.

Строка 2300 «Прибыль (убыток) до налогообложения» оказывается равной 2836 тыс. руб.

Строка 2410 «Текущий налог на прибыль» при заполнении отчета о финансовых результатах в ООО «ТД Интерторг» равна 567 руб.

Строка 2400 «Чистая прибыль (убыток)» за отчетный период становится равной 2269 тыс.руб.

В справочной информации отчета о финансовых результатах не заполняются строки:

- 2520 «Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода»;

- 2900 «Базовая прибыль (убыток) на акцию»;

- 2910 «Разводненная прибыль (убыток) на акцию».

Это связано с особенностями отрасли деятельности ООО «ТД Интерторг».

В приложение 2 представлен отчет о финансовых результатах.

Таким образом, учет финансовых результатов в ООО «ТД Интерторг» осуществляется в соответствии с действующим законодательством РФ в области бухгалтерского учета, а также с учетом разработанной и утвержденной учетной политикой, и планом счетов.

3.РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ООО «ТД ИНТЕРТОРГ»

В качестве мероприятий по совершенствованию учета финансовых результатов можно порекомендовать следующее:

- внести изменения в учетную политику, дополнить ее недостающими элементами;

- повысить степень надежности системы внутреннего контроля;

- привести в порядок первичные документы;

- при автоматизации учета заменить «1с-Бухгалтерия» версии 8.2. на такое программное обеспечение, как «1С: Бухгалтерия 8.3».

В таблице 7 представим рекомендации по улучшению учета финансового результата ООО «ТД Интерторг».

Для правильного учета финансовых результатов в организации ООО «ТД Интерторг» предлагаем осуществлять контроль за правильным ведением учета, а так же заполнения всех реквизитов оправдательной документации, а также соблюдение порядка списания расходов при отсутствии оправдательной документации.

В ООО «ТД Интерторг» предлагаем ввести новую должность – внутренний аудитор, который позволит не допустить нерациональные траты, потери, хищения ресурсов.

Использование в работе внутреннего аудита обеспечит:

- эффективное функционирование, финансовую устойчивость, развитие предприятия;

- сохранение, эффективное применение имущества предприятия;

- оперативное определение и минимизацию рисков в ходе управления предприятием;

- создание адекватной информационной системы управления в соответствии с меняющимися условиями, позволяющей быстро реагировать на происходящие изменения внешней и внутренней среды.

Таблица 7

Рекомендации по улучшению учета финансового результата ООО «ТД Интерторг»

|

Объект исследования |

Недостатки |

Рекомендации |

|

Учет финансовых результатов |

организация бухгалтерского учета не отвечает требованиям российского законодательства; учетная политика субъекта хозяйствования на 2019 год составлена на основе закона «О бухгалтерском учете» и действующих на современном этапе развития экономических отношений Положений по бухгалтерскому учету; рабочий план счетов излишне не детализирован учитывая размеры организации и характер основной деятельности. |

добавить Приложения к учетной политике, основные средства до 40000 рублей списываются на расходы в момент ввода в эксплуатацию заменить на 100 000 рублей. |

|

Анализ финансовых результатов |

соответствует кризисное финансовое состояние, отсутствует нормальная платежеспособность организации, изменение себестоимости продукции; изменение расходов. |

создание собственного сайта с целью увеличения объема продаж, проведение рекламной кампании с целью увеличения объема продаж. |

Следует в штат исследуемого предприятия ООО «ТД Интерторг» принять специалиста по внутреннему аудиту.

Достаточно актуальной остается проблема исследования возможностей программного обеспечения для автоматизации бухгалтерского учета товаров и создания внутренней сети соединенных между собой автоматизированных рабочих мест для принятия на основании обработанной информации эффективных управленческих решений.

Для решения этих вопросов нужно выбрать такое программное обеспечение, которое опиралось бы на системную комплексную оценку.

Применение последних автоматизированных программ позволяет:

- увеличить достоверность, оперативность бухгалтерского учета; повышения контрольных функций;

- обеспечивает механизацию автоматизацию планово-экономических расчетов.

Бухгалтерский учет на предприятии осуществляется с применением «1с-Бухгалтерия» версии 8.0. Вместе с тем, данная программа не решает всех задач относительно учета готовой продукции и расчетно-кредитных операций, следовательно, необходимо автоматизировать этот участок учета используя: «1С: Бухгалтерия 8.3».

В качестве мероприятий по улучшению финансовых результатов ООО «ТД Интерторг» предлагается разработать собственный сайт и провести рекламную кампанию.

Собственный сайт станет эффективным инструментом информирования потребителей продукции обо всех новинках и изменениях субъекта хозяйствования, важным каналом обратной связи с потребителем.

Проведение рекламной кампании с целью увеличения объема продаж будет включать в себя следующее.

В первую очередь, необходимо определить цель рекламной кампании, какая услуга или группа услуг будут рекламироваться. Исследуемая организация находится на стадии роста, поэтому для нее рекомендуется использовать информативную и сравнительную рекламу. При этом информативная реклама будет показывать качество товаров и сопутствующих услуг, а сравнительная – преимущества перед конкурентами (в данном случае за счет цены).

Далее следует выбрать носитель рекламы: телевидение, радио или пресса.

Для проведения рекламной кампании можно воспользоваться услугами рекламного агентства, например, такого как ООО РА «Апельсин», так как с этим поставщиком рекламных услуг ООО «ТД Интерторг» тесно сотрудничает уже на протяжении нескольких лет.

Руководству ООО «ТД Интерторг» рекомендуется разместить информацию о своей деятельности на рекламных щитах в разных районах города.

Установку и оформление рекламных щитов осуществляет также рекламное агентство.

В качестве мероприятий по совершенствованию учета финансовых результатов предлагается разработать регистр учета финансовых результатов.

В виду того, что планируется проводить рекламную кампанию, разработаем налоговый регистр учета затрат на рекламу.

Резервами роста прибыли фирмы являются повышение объема продаж, выпуска рентабельных услуг и снижение себестоимости.

Для увеличения выручки и прибыли ООО «ТД Интерторг» предлагается:

- снижение себестоимости;

- сокращение прочих расходов;

- сокращение непроизводительных потерь;

- увеличение объема выполненных работ

Расчет экономического эффекта представляет собой полезный результат, который может быть получен от осуществления финансово-хозяйственной деятельности, внедрения какого-либо мероприятия, как правило, измеряется в абсолютном выражении (рублях) или изменении каких-либо показателей.

Проведем оценку эффективности предложенных мероприятий.

Для правильного учета финансовых результатов в организации ООО «ТД Интерторг» предлагаем осуществлять контроль за правильным ведением учета и реализации услуг, а так же заполнения всех реквизитов оправдательной документации, а также соблюдение порядка списания расходов при отсутствии оправдательной документации.

В ООО «ТД Интерторг» предлагаем ввести новую должность – внутренний аудитор, который позволит не допустить нерациональные траты, потери, хищения ресурсов.

Использование в работе внутреннего аудита обеспечит:

- эффективное функционирование, финансовую устойчивость, развитие предприятия;

- сохранение, эффективное применение имущества предприятия;

- оперативное определение и минимизацию рисков в ходе управления предприятием (коммерческих, финансовых, прочих);

- создание адекватной информационной системы управления в соответствии с меняющимися условиями, позволяющей быстро реагировать на происходящие изменения внешней и внутренней среды.

Следует в штат исследуемого предприятия принять специалиста по внутреннему аудиту.

Рассмотрим состав затрат на содержание внутреннего аудитора и данные представим в таблице 8.

Таблица 8

Состав ожидаемых затрат на содержание внутреннего аудитора

|

Наименование затрат |

Сумма, руб. |

|

Заработная плата |

25000 |

|

Страховые взносы 30 % |

7500 |

|

Затраты на услуги связи |

1100 |

|

Материальные затраты |

2200 |

|

Итого за месяц |

35800 |

|

Итого за год |

429600 |

Расходы на внедрение внутреннего аудита в ООО «ТД Интерторг» составят 429600 рублей.

В целом эффект от работы внутреннего аудита может быть рассмотрен с точки зрения прямого и косвенного эффектов.

Прямой эффект образуется вследствие уменьшения финансовых санкций, как результата быстрого, своевременного осуществления исправлений в бухгалтерские документы, налоговые расчеты.

Что касается косвенного экономического эффекта, то он будет проявляться:

- обеспечение председателя информацией;

- обеспечение информацией внешних пользователей;

- эффект от осуществления обучающих семинаров, круглых столов, собеседований с работниками.

Количественное измерение косвенного эффекта производится косвенным путем исходя из рыночной стоимости услуг.

Для ООО «ТД Интерторг» косвенный эффект будет заключаться в экономии 130 тыс. руб. Расчет экономического эффекта ООО «ТД Интерторг» представлен в таблице 9.

Таблица 9

Экономический эффект от внедрения внутреннего аудита в ООО «ТД Интерторг»

|

Показатели |

Сумма, руб. |

|

Сокращения финансовых санкций |

110000 |

|

Косвенный эффект |

130000 |

|

Итого |

240000 |

Следовательно, экономический эффект от внедрения внутреннего аудита в ООО «ТД Интерторг» составляет 240000 руб.

Для того, чтобы использовать новую программу, нужно затратить на приобретение и установку программы, обучить персонал. При использовании новой программы у предприятия будет возможность уменьшить персонал, а именно сократить бухгалтера (1 ед.) и перевести его на другой участок учета.

В этом случае, сокращая работника, у предприятия образуется экономия по заработной плате.

Средняя заработная плата бухгалтера составляет 14 тыс. руб. Годовая заработная плата составляет 168 тыс. руб.

Далее представим результаты от автоматизации учета денежных средств, которые можно увидеть в таблице 10.

Таблица 10

Результаты от автоматизации учета

|

Наименование показателей |

Показатели, тыс. руб. |

|

Экономия от сокращения штатной ед. |

168 |

|

Стоимость программы |

11 |

|

Установка программы |

5 |

|

Обучение персонала |

18 |

|

Лицензия на пользование программой |

15 |

|

Итого: |

119 |

При использовании нового ПО «1С: Бухгалтерия 8.3», у предприятия образуются расходы, но вместе с тем, по полученным расчетам отметим, что экономия будет выше расходов, и в результате у предприятия будет доход – 119 тыс. руб.

Следовательно, затраты по внедрению данной программы являются не значительными. Но вместе с этим, на предприятии будет контроль, автоматизация платежей, что в свою очередь является важным для каждого предприятия.

Для совершенствования учета финансовых результатов необходимо разграничить расходы на реализацию, которые связаны с доведением существующей продукции до потребителя и маркетинговые расходы, возникающие в связи с изучением и стимулированием спроса, поиском информации о рынках сбыта и расширением доли рынка производителя.

Таким образом, были предложены мероприятия по совершенствованию учета финансовых результатов, рассчитаны затраты и предполагаемый доход. Полученный экономический эффект свидетельствует об экономической обоснованности предлагаемых мероприятий.

ЗАКЛЮЧЕНИЕ

Финансовый результат представляет собой итог финансовой деятельности организации. Он показывает, насколько была эффективна деятельность компании в целом. Прибыль — относительный показатель эффективности работы организации. Она свидетельствует о положительном результате деятельности. Однако после проведения аналитических процедур могут быть сделаны иные выводы об эффективности работы предприятия.

Для того, чтобы определить финансовые результаты итогов деятельности фирмы сопоставляют выручку, аккумулированную от всех продаж и всеми затраты на подготовку, производство, доведение до товарного состояния, транспортировку и реализацию, которые ложатся на статьи себестоимости валовой продукции.

Задача определения финансового результата предприятия – один из наиболее главных и сложных вопросов, стоящих перед бухгалтером. Много исследований было проведено на данную тематику, что позволило выделить различные виды прибыли, одним из которых является бухгалтерская прибыль, которая тесно соприкасается с понятием экономической прибыли.

Отчет о финансовых результатах - документ, в котором отражается информация о прибыли (доходах), затратах (расходах), а также разница между упомянутыми выше показателями за определенный временной промежуток.

Объектом исследования данной работы является организация ООО «ТД Интерторг».

Учет финансовых результатов в ООО «ТД Интерторг» осуществляется в соответствии с действующим законодательством РФ в области бухгалтерского учета, а также с учетом разработанной и утвержденной учетной политикой, и планом счетов.

Построение аналитического учета в ООО «ТД Интерторг» по счету 99 «Прибыли и убытки» должно обеспечивать формирование данных, необходимых для составления отчета о финансовых результатах.

Учет финансовых результатов необходим для оценки хозяйственной жизни предприятия. С помощью этих показателей можно проанализировать эффективность предприятия в целом и разработать дальнейшую стратегию поведения на рынке, поэтому правильный учет финансовых результатов очень важен с точки зрения экономики

В результате анализа учета финансовых результатов были выявлены следующие недочеты:

1) организация бухгалтерского учета не отвечает требованиям российского законодательства;

2) отсутствуют приложения к учетной политике;

3) активы, в отношении которых выполняются условия принятия их на учет в качестве ОС и стоимостью не более 40 000 руб. за единицу, отражаются в бухгалтерском учете и бухгалтерской отчетности в составе материально- производственных запасов, а необходимо указать сумму 100 000 руб.;

4) автоматизация учета финансовых результатов ведется с помощью устаревшей версии «1с-Бухгалтерия»;

5) слабая степень надежности системы внутреннего контроля.

Таким образом для совершенствования бухгалтерского учета финансовых результатов в организации затраты на создание и поддержку сайта ООО «ТД Интерторг» разработаны следующие рекомендации:

1) необходимо организовать систему внутреннего контроля;

2) следует создать приложения к учетной политике: создать корреспонденции счетов по типовым операциям, список форм документов применяемых на предприятии;

3) перейти с программы «1С:Предприятие 8.0» на «1С: Предприятие 8.3», данный переход будет выгодным для организации, т.к переход превосходит по всем показателям.

В качестве мероприятия по улучшению финансовых результатов ООО «ТД Интерторг» предлагается разработать собственный интернет-магазин и провести рекламную кампанию.

Совокупный прирост выручки в результате реализации предложенных мероприятий составит 5807,66 тыс.руб.

Затраты на создание отдела будут состоять из затрат на заработную плату и страховые взносы составят 1248 тыс.руб. в год.

В результате расчетов экономический эффект составит 4115,06 тыс.руб. за год.

Для установки новой программы, предприятию необходимы определенные затраты по приобретению и установки программы, а также по обучению персонала. Установив программу «1С: Бухгалтерия 8.3», предприятие сможет сократить штатную единицу 1 бухгалтера по учету денежных средств и перевести его на другой участок учета. При сокращении штатной единицы бухгалтера предприятие будет иметь экономию по заработной плате.

Таким образом, были предложены мероприятия по совершенствованию учета финансовых результатов, рассчитаны затраты и предполагаемый доход. Полученный экономический эффект свидетельствует об экономической обоснованности предлагаемых мероприятий.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ) // «Собрании законодательства РФ», 04.08.2014, № 31, ст. 4398.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 28.12.2016) // «Парламентская газета», № 151-152, 10.08.2000.

- Федеральный закон от 06.12.2011 № 402-ФЗ (в ред. 23.05.2016г.) «О бухгалтерском учете» // «Собрание законодательства РФ», 12.12.2011, № 50, ст. 7344.

- Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» // «Экономика и жизнь», № 35, 1999.

- Приказ Минфина России от 06.05.1999 № 32н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» (Зарегистрировано в Минюсте России 31.05.1999 № 1791) // «Бюллетень нормативных актов федеральных органов исполнительной власти», № 26, 28.06.1999.

- Приказ Минфина России от 06.05.1999 № 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» (Зарегистрировано в Минюсте России 31.05.1999 № 1790) // «Бюллетень нормативных актов федеральных органов исполнительной власти», № 26, 28.06.1999.

- Абдукаримов, И.Т., Беспалов, М.В. Анализ финансового состояния и финансовых результатов предпринимательских структур: Учеб.пособие. –М, 2016.-214с.

- Аскеров, П.Ф., Цветков, И.А., Кибиров Х,Г. Анализ и диагностика финансово-хозяйственной деятельности организации: Учеб.пособие / Под общ. ред. П.Ф.Аскерова. – М.: ИНФРА-М, 2016. – 176 с.

- Бердникова Л. Ф., Портнова Е. С. Технология анализа финансового состояния организации // Молодой ученый. — 2016. — №17. — С. 374-377.

- Бланк И. А. Управление финансовой безопасностью предприятия / И.А. Бланк. - М.: Ника-Центр, Эльга, 2016. - 784 c

- Бороненкова, С.А., Мельник М.В. Комплексный экономический анализ в управлении предприятием: учебное пособие/С.А.Бороненкова, М.В.Мельник.-М.: ФОРУМ: ИНФРА-М, 2016. -352с.

- Бочаров В.В. Комплексный финансовый анализ / В.В. Бочаров. - М.: СПб: Питер, 2017. - 432 c.

- Великая Е. Г., Чурко В. В. Индикаторы оценки эффективности организации // Балтийский гуманитарный журнал. 2016, - № 2, - с. 57–61.

- Гарнов, А.П. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебник : А.П. Гарнов. - М.: НИЦ ИНФРА-М, 2016. - 365 с.

- Григорьева Т.И. Финансовый анализ для менеджеров: оценка, прогноз: Учебник / Т.И. Григорьева. - Люберцы: Юрайт, 2016. - 486 c.

- Губина О.В., Губин В.Е. Анализ финансово-хозяйственной деятельности: учебник: Губина О.В., Губин В.Е. – 2-е изд.перераб.и доп. – М.: ИД «ФОРУМ», ИНФРА-М, 2017. – 336с.

- Ефимова О. В. Финансовый анализ. Учебник, Бухгалтерский учет. 2015 – 352 с.

- Жилкина А. Н. Управление финансами. Финансовый анализ предприятия / А.Н. Жилкина. - М.: ИНФРА-М, 2017. - 336 c.

- Камысовская С.В. Бухгалтерская финансовая отчетность: формирование и анализ показателей: учеб.пособие: С.В.Камысовская, Т.В. Захарова. – М. Форум: ИНФРА-М, 2016. – 432с.

- Камышанов П.И. Финансовый и управленческий учет и анализ: учебник : П.И.Камышанов, А.П. Камышанов. – М.: ИНФРА-М, 2016. – 592 с.

- Ковалев В.В. Управление финансовой структурой фирмы: учебно.-практ. пособие. –Москва: Проспект, 2016. – 256 с.

- Колачева Н.В., Быкова Н.Н. Финансовый результат предприятия как объект оценки и анализа // Вестник НГИЭИ. 2015, - №1 (44), – с.29-34.

- Курилов К. Ю., Курилова А. А. Формирование системы внутреннего аудита с учетом факторов влияния цикличности // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. 2015, - № 4 (11), - с. 111–114.

- Лелькова Т. Э. Методики анализа финансовых результатов // Молодой ученый. — 2017. — №11. — С. 231-234.

- Любушин Н.П. Экономический анализ: Учеб. Пособие / Н.П. Любушин. - М.: ЮНИТИ, 2016. - 575 c.

- Маевская Е.Б. Экономика организации: учебник : Е.Б.Маевская. – М.: ИНФРА-М, 2016. – 324 с.

Оськина Ю.Н., Баева Е.А. Обзор методик анализа финансовых результатов // Социально- экономические явления и процессы. 2016, - №4 (050). – с.126-130.

Погорелова М.Я.Бухгалтерская (финансовая) отчетность: теория и практика составления: Учеб.пособие. –М.: РИОР: ИНФРА-М, 2016.-242 с.

- Ризванов Н. А. Методика финансового анализа, используемая в диагностике финансовых результатов // Молодой ученый. — 2017. — №12. — С. 346-349.

- Савицкая, Г.В. Комплексный анализ хозяйственной деятельности предприятия: Учебник: 6-е изд.перераб. и доп.-М.: ИНФРА-М, 2017. – 608 с.

- Шеремет А.Д. Методика финансового анализа деятельности коммерческих организаций : А.Д. Шеремет, Е.В.Негашев. – 2 –изд., перераб. и доп. – М.: ИНФРА-М, 2016. – 208 с.

ПРИЛОЖЕНИЕ 1

ПРОДОЛЖЕНИЕ ПРИЛОЖЕНИЯ 1

ПРИЛОЖЕНИЕ 2

- Формирование корпоративного имиджа компании

- Основные функции в системе менеджмента (Менеджмент как тип рыночного управления)

- Методы и формы организации контроля за деятельностью органов муниципального управления (Теоретические основы)

- Бренд как конкурентное преимущество компании (Теоретические аспекты создания конкурентных преимуществ компании и определение бренда)

- Оборотные активы предприятия (на примере ООО «ЛИТ») (Значение и основные направления анализа оборотных активов предприятия)

- Употребление перфекта в английском языке»

- Эффективность внедрения дополнительных услуг в учреждения образования

- Договорное и законное представительство (Институт представительства в гражданском праве)

- Технология регистрации граждан Российской Федерации и граждан СНГ в гостинице «Монарх-Центр»

- Технология предоставления дополнительных и сопутствующих услуг в гостинице с отечественным менеджментом

- Выбор стиля руководства в организации (Теории поведения руководителя как личности)

- Учет труда и заработной платы(ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ)