Учет наличных денежных средств в кассе предприятия (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИЗУЧЕНИЯ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ ОРГАНИЗАЦИИ)

Содержание:

ВВЕДЕНИЕ

Кассовые операции занимают одно из центральных мест в хозяйственной деятельности организации. Потребность в наличных денежных средствах возникает постоянно и связана с выплатой заработной платы, пособий, средств на командировочные и хозяйственные расходы, оплату услуг наличными и т.п., в то же время в кассу ежедневно могут поступать платежи наличными за различные услуги, оказываемые организацией, поступления с расчетного счета или от заказчиков, поэтому проблема учета денежных средств в кассе предприятия является актуальной темой.

Учет денежных средств имеет значение в укреплении платежной дисциплины и в эффективном использовании финансовых ресурсов предприятия. Поэтому очень важен контроль за соблюдением кассовой дисциплины, правильностью и эффективностью использования денежных средств, обеспечением сохранности денежных документов, находящихся в кассе предприятия.

Актуальность данной темы заключается еще и в том, что за последние годы в бухгалтерском учете произошли существенные изменения, связанные с продолжением его реформирования с учетом принятых законодательных и нормативных документов.

Цель данной работы состоит в изучении учета денежных средств на примере ООО «Евро Ленгваджес».

Для достижения указанной цели в работе были поставлены следующие основные задачи: изучить теоретические аспекты финансового учета денежных средств в кассе организации, общие положения по ведению кассовых операций, специфика учета кассовых операций в оперативных кассах, проблемы ведения учета денежных средств в кассе, рассмотреть финансовый учет денежных средств в кассе в организации ООО «Евро Ленгваджес», а так же рассмотреть направления по совершенствованию учета денежных средств в кассе ООО «Евро Ленгваджес».

Объектом исследования в работе является ООО «Евро Ленгваджес».

Предмет исследования – денежные средства в кассе предприятия.

При выполнении работы использовался широкий спектр общеизвестных экономических методов исследования: монографический, статистический, сравнения, индексный, финансового анализа и др.

В ходе работы использовались законодательные и другие правовые акты государства, учебная и специальная литература. Особое внимание было уделено изучению и анализу бухгалтерской документации обследованного предприятия.

Проблема учета операций по кассе не до конца разработана, включая документальное оформление операций использования денег и денежного оборота.

Документальное оформление и учет операций по кассе, необходимо знать, так как, мы должны иметь представление о том, как проводится поступление и выбытие денежных средств в кассе, какие документы необходимы для оформления и в какие сроки.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИЗУЧЕНИЯ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ ОРГАНИЗАЦИИ

1.1 Общие положения по ведению кассовых операций

Вопросы, которые касаются кассовых операций, имеют большое значение, так как проверка в организации начинается, обычно, с ревизии кассы. И по итогам этой проверки можно судить об организации и состоянии учёта в организации.

Касса - наличные средства, существующие у компании, некоторых категорий бизнесменов.[20,c.191]

В бухгалтерском учёте – это счёт 50 «Касса», на котором отражаются движение, поступление и выдача наличных средств.

Касса - специально оборудованное место, которое находится в помещении кассового узла уполномоченного банка, для совершения уполномоченным банком валютно-обменных, кассовых и остальных операций с зарубежной валютой, ценными бумагами в зарубежной валюте, белорусскими рублями и другими ценностями с выполнением условий соответственных законодательных документов.[17,c.2]

Кассовая дисциплина - реализация предприятиями, бизнесменами согласно закону РФ правил совершения приходных и расходных операций с наличными средствами, обеспечение расходования средств из выручки в разрешённых границах, согласованных с учреждением банка, которые были установлены лимитов остатков (максимальных остатков) касс, сроков сдачи выручки в организацию банка.[19,c.341]

Кассовые аппараты - аппараты, при помощи которых производится приём наличных денег при реализации продукции (продуктов, работ, услуг).

Кассовые операции - операции по приёму и выдаче наличных средств из касс компании, бизнесмена.[15,c.4-9]

Кассовый чек - документ, удостоверяющий покупку продукта при помощи кассового аппарата, в каком указана цена продукта, дата его приобретения и номер кассового аппарата.

Для приема, хранения и расходования наличных средств предприятие имеет кассу. Учет кассовых операций регламентируется Указанием Центробанка РФ от 11.03.2015 N 3210-У (ред. от 03.02.2016) "О порядке ведения кассовых операций организациями и облегченном порядке ведения кассовых операций персональными бизнесменами и субъектами малого бизнеса".

Поступление наличных денег в кассу организации оформляется приходным кассовыми ордерами (ф. № КО-1), которые должны быть пронумерованы по порядку с начала отчетного года. Обязательными реквизитами приходного кассового ордера являются: наименование организации и структурного отделения, который получает деньги; номер документа; дата его составления; дата внесения денег в кассу; корреспондирующие счета; наименование юридического либо физического лица, от которого получены средства; сумма, обозначенная цифрами и прописью, с выделением также НДС; основание; подписи главного бухгалтера и кассира.

Для доказательства приема средств выдается квитанция к приходному кассовому ордеру, представляющая собой подтверждение факта совершения операции с наличными денежными средствами лицом, которые получили на руки квитанцию. Квитанция содержит реквизиты, подобные приходному кассовому ордеру, и употребляется в качестве оправдательного документа для вносящего деньги в кассу организации.[13,c.327]

Наличные средства из кассы организации выдаются по расходным кассовым ордерам (ф. № КО-2). В некоторых вариантах разрешается подмена составления расходного кассового ордера документами на расходование денег в кассе, которые оформлены соответствующим образом и содержащие отметку штампа с реквизитами расходного кассового ордера. К таким документам относятся платежные ведомости на выдачу зарплаты из кассы организации; обращения на выдачу средств; счета и др. А также, в таком же порядке могут оформляться разовые выплаты, которые связаны с зарплатой при уходе в отпуск, увольнением сотрудника организации, выдачей пособий и т.д. Документы на выдачу средств подписываются управляющим и главбухом организации.

Обязательными реквизитами расходного кассового ордера являются: номер и дата составления документа; наименование организации; корреспондирующие счета; сумма цифрами и прописью; наименование юридического либо физического лица, который получил деньги; основание выдачи средств; наименование и реквизиты документа, удовлетворяющего личность получателя, его подпись, также подписи управляющего, головного бухгалтера и кассира.[18,c.237]

Расходные кассовые ордера также нумеруются с начала отчетного года.

Приходные и расходные кассовые ордера регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов. Этот журнал построен так, что по имеющимся у него сведениям держится под контролем целевое назначение приобретенных и потраченных наличных средств организацией, корректность нумерации кассовых документов, проверяются полнота и своевременность сделанных кассиром операций.

Информация о всех фактах поступления и выдачи наличных средств обобщается в кассовой книжке. Она существует в одной организации в одном экземпляре, листы ее пронумерованы, прошнурованы. Сама книжка опечатана сургучной либо мастичной печатью. Подчистки либо неоговоренные исправления в кассовой книжке не допускаются, изготовленные исправления заверяются подписями кассира, также главного бухгалтера либо лица, его заменяющего.

Организация может держать в собственной кассе деньги лишь в границах лимита, величина которого устанавливается по согласованию с обслуживающим ее банком. Размер ограничения обусловливается воздействием таковых причин, как: среднедневная выручка, среднедневной расход наличных средств, индивидуальности работе организации, режим работы. Лимит денег организации может изменяться по согласованию с обслуживающим банком в случае роста наличного валютного оборота. Если организация не согласована с обслуживающим ее банком предел остатка наличных денег в кассе, то в схожих вариантах хоть какой остаток в кассе считается сверхлимитным и на него накладываются штрафные санкционные меры.[14,c.257]

В итоге, организации всю валютную наличность сверх установленного ограничения должны сдавать в банк. Организация не имеет права копить в кассе наличные средства сверх установленных лимитов для покрытия грядущих затрат, в том числе траты на оплату труда.

Инвентаризация кассы проводится в сроки, определенные управлением организации, но не пореже установленного нормативными документами (не пореже 1-го раза за месяц). Показатели этот организации оформляются актом, составляемый в 2-ух экземпляров: один остается в бухгалтерии, иной – у кассира.

Избытки средств, выявленные инвентаризацией, приходуют в кассу и зачисляют в доход организации:

Дт 50 «Касса»,

Кт 91«Прочие доходы и расходы».

Недостача денег в кассе взыскивается с материально ответственного лица (кассира) и отражается записями:

Дт 94 «Недостачи и потери от порчи ценностей»,

Кт 50 (50-1, 50-2, 50-3) – в сумме недостачи согласно акту инвентаризации.

Дт 73 «Расчеты персонала по прочим операциям»,

Кт 94 «Недостачи и потери от порчи ценностей» – в сумме, предъявленной к возмещению кассиру, согласно приказу руководителя организации.

Если во взыскании с виновных лиц отказано судом или они не найдены, убытки списываются в прочие расходы:

Дт 91 «Прочие доходы и расходы»,

Кт 94 «Недостачи и потери от порчи ценностей».[16,c.291]

1.2 Специфика учета кассовых операций в оперативных кассах

Для учета наличие и движение денежных средств в кассе организации используется активный счет 50 «Касса», по дебету которого отражается остаток денежных средств и денежных документов в кассе, а также все суммы поступления наличных денежных средств и денежных документов в кассу, а по кредиту – сумму выданных наличных денежных средств и денежных документов.

Счет 50 «Касса» имеет следующие субсчета:

50-1«Касса организации»;

50-2 «Операционная касса»;

50-3 «Денежные документы».[11,c.211]

На субсчете 50-2 «Операционная касса» учитываются средства, которые получаются организацией при расчетах с жителями. Если организация не считая расчетов с своим персоналом производит расчеты с жителями, она должна применять и регистрировать в налоговых органах контрольно-кассовые машинки (ККМ). На каждую кассовую машину заводится «Книжка кассира - операциониста», которая обязана быть прошнурована, пронумерована и скреплена подписями налогового инспектора, руководителя и главного бухгалтера организации, а так же печатью. Книжка кассира - операциониста не подменяет кассовый отчет. Все записи в книжке выполняются в хронологическом порядке без марок. При внесении в книжку исправлений они должны оговариваться и заверяться подписями главного бухгалтера.

На каждой кассовой машине имеется собственный заводской номер, который непременно указывается во всех документах, относящихся к этой машине (кассовом чеке, отчетной ведомости, паспорте, книжке кассира-операциониста), также в документах, которые отражают перемещение кассовой машинки (к примеру, отправку в ремонт, передачу иной организации). Ключи от контрольно–кассовой машинки, паспорт кассовой машинки, книжка кассира – операциониста, акты и иные документы хранятся у руководителя организации, его заместителя либо главного бухгалтера. Ключ для гашения технических прогонов должен находиться у старшего кассира. Ключи для перевода секционных валютных счетчиков на нули передаются руководителем держащей под контролем организации (не считая контрольно–кассовой машинки с фискальной памятью).[9,c.320]

В конце рабочего дня кассир должен приготовить денежную выручку, составить кассовый отчет и сдать выручку вместе с кассовым отчетом по приходному ордеру старшему (основному) кассиру, а последний – инкассатору.

Использованные кассовые чеки и копии товарных чеков хранятся у вещественно ответственных лиц 10 дней со времени реализации по ним продуктов и проверки товарного отчета бухгалтерией. Использованные контрольные ленты, копии чеков и иные документы, которые подтверждают суммы принятых наличных средств, необходимо хратить в упакованном либо опечатанном виде в бухгалтерии организации в течении 15 дней после проверки товарного отчета, а в случае установленной недостачи – до конца изучения дела. Товарные отчеты и приложенные к ним документы серьезной отчетности хранятся более 3-х лет.

Кабинетом министров РФ утвержден список некоторых категорий компаний, которые в силу специфичности собственной работе или местопребывания могут не применять контрольно- кассовые машинки. Приход денег оформляется одним приходным кассовым ордером в конце дня с приложением к корешку квитанций. Суммы приходных документов должны соответствовать вывешиваемым ценникам, прейскурантам на продаваемые продукты и оказываемые услуги.

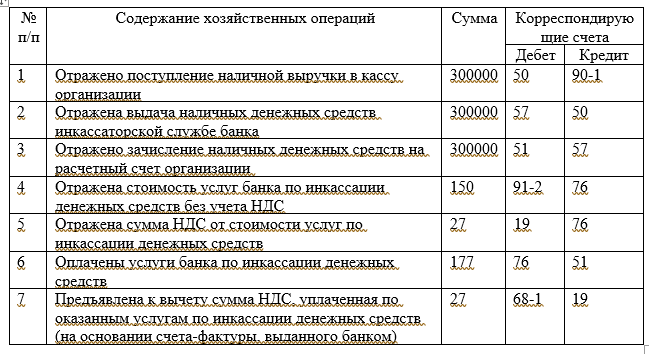

Расходование денег и валютных документов из кассы оформляются бухгалтерскими записями:

- при сдаче на расчетные и иные счета в банках выручки от реализации продукции и продуктов;

- взносе своевременно неполученной заработной платы работниками организации, а так же сверхлимитной денежной наличности, образовавшейся в результате различных хозяйственных операций, - Дт 51«Расчетный счет» , 52 «Валютный счет», 55 «Специальные счета в банках», 57 «Переводы в пути», Кт50-1 «Касса организации», 50-2 «Операционная касса».[7,c.5-9]

1.3 Проблемы ведения учета денежных средств в кассе

Как подчеркивалось ранее выше, каждое предприятие должно вести лишь одну кассовую книжку и все записи в нее вносить сходу после повторного подсчета получаемых (выдаваемых) наличных сумм. Исключений для компаний,которые имеют обособленные отделения, «Порядок» не делает. Налицо пробел в нормативных актах, регулирующем порядок ведения кассовых операций, в отношении компаний,которые имеют обособленные отделения.

На практике организации решают эту дилемму различными методами. К таким относятся:

– организация документооборота меж головным кабинетом и обособленным отделением, задействуя передовые средства связи;

– создание главной кассы обособленного отделения и ведение им некоторой кассовой книжки;

– ведение территориально обособленными подразделениями некоторых томов либо разделов единой кассовой книжки;

– распространение по местам расположения обособленных подразделений операционных касс;

– выдача наличных средств из кассы головного кабинета под отчет кассиру обособленного отделения с установлением сроков отчета по выданным средствам.[10,c.170]

Подчеркнём, что всем перечисленным выше способам присущи те либо другие недочеты.

Во-1-х, они довольно трудоемки.

Во-2-х, их внедрение предугадывает реализация управлением компаний определенных действий – к примеру, закрепление в учетной политики соответственных методов организации кассовых операций, выделение обособленного отделения на некоторый баланс, открытие некоторого банковского счета и организация кассы для обособленного отделения и т.п.

И, в-3-х, некоторые из этих методик чреваты рисками внедрения к организациям санкционных мер за нарушение порядка работы с валютной наличностью и порядка ведения кассовых операций. Главная причина тому – пробелы в нормативных актах.

Работающий порядок ведения кассовых операций не даёт учитывать специфику компаний,которые имеют обособленные отделения. Из-за этого появляются трудности с нумерацией кассовых ордеров, отражением операций в кассовой книжке. Однако, создав верный документооборот, может позволить эту дилемму и недопустить штрафов.

В обособленном подразделении, как и в самой организации, все хозяйственные операции оформляются первичными документами (Распоряжение Министерства финансов Рф от 30.03.2015 N 52н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, которые применяются органами гос власти (госструктурами), местными административными органами, элементами управления муниципальными внебюджетными фондами, муниципальными (государственными) учреждениями, и Методических указаний по их применению" (Записанно в Министерстве юстиции Рф 02.06.2015 N 37519)

С 1 января 2014 года формы первичных учетных документов, находящиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. При этом обязательными к применению продолжают оставаться формы документов, которые используются в качестве первичных учетных документов, которые были установлены уполномоченными органами в согласовании и на основании остальных общегосударственных законов (к примеру, кассовые документы)). Однако при всем этом необходимо учитывать, что документооборот должен быть построен в согласовании с работающим нормативно-правовыми актами и учетной политикой организации.[4]

Это правило относится и к оформлению кассовых операций. Но налаживание документооборота этого участка осложняется тем, что есть два понятия кассы. Есть касса, как понятие бухгалтерского учета. И есть касса, как физическое место, где хранится валютная наличность. Конкретно эти понятия часто путают бухгалтеры. Разглядим, как верно организовать документооборот движения наличных денег обособленных подразделений и материнской компании, не нарушая работающего порядка ведения кассовых операций.

При приеме и выдачи денег обособленное отделение, являясь частью организации, должно оформлять приходные либо расходные кассовые ордера. Указание Центробанка РФ от 11.03.2014 N 3210-У (ред. от 03.02.2015) О ПОРЯДКЕ ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ ЮРИДИЧЕСКИМИ ЛИЦАМИ И УПРОЩЕННОМ ПОРЯДКЕ ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ ИНДИВИДУАЛЬНЫМИ ПРЕДПРИНИМАТЕЛЯМИ И СУБЪЕКТАМИ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА [6]

Кассовые ордера обязаны иметь сквозную нумерацию в хронологическом порядке. Тут заявлено, что кассовые ордера фиксируются Указание Центробанка РФ от 11.03.2014 N 3210-У (ред. от 03.02.2018) О ПОРЯДКЕ ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ ЮРИДИЧЕСКИМИ ЛИЦАМИ И УПРОЩЕННОМ ПОРЯДКЕ ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ ИНДИВИДУАЛЬНЫМИ ПРЕДПРИНИМАТЕЛЯМИ И СУБЪЕКТАМИ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВАв журналах регистрации приходных и расходных ордеров. При этом, кассовые операции сразу ведутся как в головном кабинете, так и в разных обособленных подразделениях. Как недопустить задвоения нумерации? Есть несколько методов обеспечить согласованную нумерацию документов.

Можно, например, резервировать спектры номеров кассовых ордеров для обособленных подразделений. При этом, тут вероятна положение дел, когда у 1-го обособленного отделения номер кассового ордера на раннюю дату окажется больше номера на более позднюю дату у другого отделения. Потому навряд ли можно назвать этот подход безупречным.

Иной вариант заключается в использовании составной нумерации. Другими словами номер кассового ордера будет состоять из 2-ух частей. Его 1-ая часть идентифицирует обособленное отделение, 2-ая – порядковый номер кассового ордера в данном подразделении. К примеру, расходный кассовый ордер №02/104. Где: 02- номер (код) отделения, 104 – номер кассового ордера. По моему мнению, этот способ более преимущественен. При правильном его применении нарушение установленного порядка нумерации ордеров фактически исключено. Выбрав этот вариант наполнения кассовых ордеров и закрепив его в учетной политике, организация обеспечит корректность нумерации кассовых ордеров. Это поможет недопустить претензий при проверке кассовых операций.

Еще одна трудность связана с отражением операций обособленных подразделений в кассовой книжке. Порядок ведения кассовых операций просит, чтоб все поступления и выдача наличных денег отражались в данном документе. При всем этом организация обязана вести лишь одну кассовую книжку. Она обязана быть пронумерована, прошнурована и опечатана.

Если следовать таким требованиям, организация и ее обособленные отделения должны делать записи в кассовую книжку сразу после получения либо выдачи средств по каждому ордеру либо иному заменяющему его документу. Разумеется, что выполнить их, если головной кабинет и отделения существенно удалены между собой, фактически нереально.

Некоторые организации решают эту дилемму последующим образом. Они открывают в обособленных подразделениях,которые имеют баланс и расчетный счет, самостоятельные кассы. Соответственно, на каждое отделение заводится своя кассовая книжка. Невзирая на то, что данный вариант является хорошим, он не соответствует требованиям Порядка ведения кассовых операций. Если это выявится при проверке, к организации быть может использована ответственность по статье 15.1 КоАП РФ.

На наш взор, существует более корректный выход из положения. Как уже было отмечено, Порядок ведения кассовых операций просит, чтоб в организации была одна кассовая книжка. С иной стороны, нормативно-правовые акты дозволяет компаниям иметь так именуемую операционную кассу (Распоряжение Министерства финансов Россия от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета экономической работе компаний и Аннотации по его применению"). [5]

Руководствуясь этой нормой, в учетной политике можно установить последующее. Главная касса организации располагается по месторасположению головного кабинета, а по местам расположения обособленных подразделений открываются операционные кассы. При всем этом кассир головного кабинета кроме кассовой книжки организации должен будет вести Книжку учета выданных и принятых кассиром денег. Кассиры операционных касс ведут так называемые операционные кассовые книжки по форме № КО-4. При всем этом в учетной политике необходимо отразить цикличность передачи остатков наличности из оперативных касс обособленных подразделений в кассу материнской компании. [8,c.368]

ГЛАВА 2. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ ОРГАНИЗАЦИИ ООО «Евро Ленгваджес»

2.1 Организационно-экономическая характеристика предприятия ООО «Евро Ленгваджес»

Создание и деятельность общества с ограниченной ответственностью регулируются кроме Гражданского кодекса Российской Федерации, Федеральным законом от 08.02.1998 N 14-ФЗ (ред. от 29.12.2015) "Об обществах с ограниченной ответственностью".

Учредительными документами общества с ограниченной ответственностью являются договор, подписанный его учредителями, и утвержденный ими устав.

Учредителем ООО «Евро Ленгваджес» является единственный участник, занимающий должность директора. Им для обеспечения деятельности ООО «Евро Ленгваджес» за счет вклада образован уставной капитал в размере 10 тысяч рублей.

Для достижения целей своей деятельности ООО «Евро Ленгваджес» может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, заключать сделки, несет обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законом; может заниматься лицензируемыми видами деятельности при наличии лицензии; вправе открывать банковские счета на территории РФ и за ее пределами, быть истцом и ответчиком в суде.

Общество осуществляет владение, пользование и распоряжение своим имуществом в соответствии с его назначением и целями деятельности ООО «Евро Ленгваджес». Имущество общества учитывается на его самостоятельном балансе.

Участник осуществляет управление делами, получение прибыли и полной информации о деятельности общества. Прибыль ООО «Евро Ленгваджес» после уплаты налогов и иных обязательных платежей подлежит распределению участнику.

При осуществлении деятельности общество ведет оперативный, бухгалтерский и статистический учет в соответствии с порядком, установленным законодательством Российской Федерации.

Для производственной деятельности ООО «Евро Ленгваджес» имеет все необходимые производственные мощности, технологическое оснащение, квалифицированные кадры рабочих и инженерно-технических рабочих.

Основной вид деятельности ООО «Евро Ленгваджес»: производство товарного бетона, кладочного раствора, фундаментных блоков.

Общество самостоятельно планирует свою производственно-хозяйственную деятельность, основу планов составляют договоры, заключаемые с потребителями продукции и услуг, а также поставщиками материально-технических и иных ресурсов.

Основными поставщиками сырья для производственной деятельности являются: ООО «Рико» г. Уфа, ООО «РегионТехСтрой» г. Уфа, ООО «Оптэкс» г. Уфа, ООО «Симат» г. Уфа.

Основными покупателями готовой продукции являются: ООО «СУ-10» г. Уфа, ООО «Стройиндустрия» г. Уфа, ООО «УК» «Маркет-Трейд» г. Уфа, ООО «Башкирский Торговый союз» г. Калуга, ООО «СтройТехЦентр» г. Саратов, ОАО «СтройПроектЦентр» г.Москва.[21]

Бухгалтерия учитывает и фиксирует всю хозяйственную деятельность и состоит из четырех бухгалтеров, один из которых главный бухгалтер.

Основное звено предприятия – это производство. Оно состоит из основного и вспомогательного. Начальник производства руководит всеми производственными задачами.

Руководит производственной деятельностью директор отдела. Ему подчиняются главный инженер, группа механиков, две бригады слесарей, группа операторов, группа диспетчеров, группа водителей, отдел технологии и качества продукции, подсобные рабочие.

Операторы осуществляют замес товарного бетона, кладочного раствора по нормам, соответствующим маркам, диспетчера осуществляют порядок отгрузки бетона и раствора, фиксируют время пребывания автобетоносмесителей в пути, бригады слесарей занимаются перекачкой цемента, ремонтом технологический механизмов, заливкой фундаментных блоков, отдел технологии и качества продукции следит за качеством выпускаемой продукции, предоставляют образцы кубиков бетона в лабораторию, а также выдают паспорта качества на бетонную продукцию.

Группа водителей состоит из водителя автопогрузчика и двух водителей автобетоносмесителей.

В ООО «Евро Ленгваджес» есть также юридический отдел, который заключает договора на поставку продукции, представляет интересы в суде.

В целом можно отметить, что структура управления ООО «Евро Ленгваджес» отвечает производственным особенностям работы предприятия.

На предприятии осуществлена линейно-функциональная структура управления, когда руководство фирмой осуществляется не только из центра, но и непосредственно на местах: в каждом хозяйственном подразделении. В ООО «Евро Ленгваджес» действует тщательно подобранный управленческий персонал, руководителей хозяйственных объектов характеризует большой опыт работы в своей сфере деятельности и глубокое знание специфики конкретного объекта. Однако, в данной структуре отсутствуют подразделения по тактическому и стратегическому планированию. Кроме того, высший менеджмент перегружен решениями проблем текущего плана, все это не позволяет руководству оперативно реагировать на изменение со стороны внешней среды.

Бухгалтерский учет ведется бухгалтерией предприятия. Задачами бухгалтерского учета в ООО «Евро Ленгваджес» являются:

- формирование полной и достоверной информации о деятельности организации и ее имущественном положении для руководителя и других пользователей бухгалтерской отчетности;

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства РФ при осуществлении организацией хозяйственных операций и их целесообразность, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами и нормативами;

- предотвращение отрицательных результатов хозяйственной деятельности и выявления внутрихозяйственных резервов обеспечения ее финансовой устойчивости;

- описание всех хозяйственных процессов, происходящих в торговой организации, которое производится с помощью бухгалтерских проводок;

- учет количества и качества затраченного в торговой и управленческой деятельности труда;

- формирование полной и достоверной информации о результатах деятельности торговой организации, которая необходима для оперативного руководства и управления организацией.

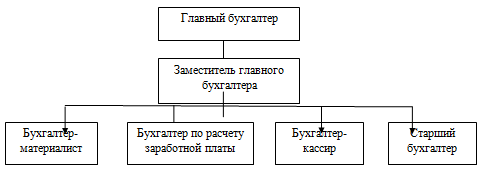

В данный момент бухгалтерия структура бухгалтерии предприятия выглядит следующим образом (рис.1):

Рис.1. Структура бухгалтерской службы предприятия

Главный бухгалтер организует работу по постановке и ведению бухгалтерского учета в целях получения заинтересованными внутренними и внешними пользователями полной и достоверной информации о финансово-хозяйственной деятельности и финансовом положении, ведет регистры бухгалтерского учета. Обеспечивает своевременное и точное отражение на счетах бухгалтерского учета хозяйственных операций, движения активов, формирования доходов и расходов, выполнения обязательств, своевременное перечисление налогов и сборов в федеральный, региональный и местный бюджеты, контроль за своевременным и правильным расчетом оплаты труда работников, проведение инвентаризаций. Главный бухгалтер обеспечивает также контроль правильного оформления первичных учетных документов, ведет работу по обеспечению соблюдения финансовой и кассовой дисциплины, смет расходов, законности списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь. Обеспечивает сохранность бухгалтерских документов и т.д.

- бухгалтер-кассир: формирование первичных кассовых документов и ведение в автоматическом режиме кассовой книги, составление основных регистров синтетического и аналитического учета по наличным и безналичным расчетам предприятия;

- заместитель главного бухгалтера осуществляет функции контроля: проверка данных о приходе материальных ресурсов, прослеживание и контроль за вводимой информации отделом продаж и служащими склада, подготовка данных для налоговой отчетности;

- бухгалтер-материалист: учет и документальное оформление движения материально-производственных запасов и основных средств предприятия, формирование регистров синтетического и аналитического учета по расчетам с поставщиками.

Организация и ведение бухгалтерского учета осуществляется через систему регистров бухгалтерского учета, сальдо-оборотных и аналитических ведомостей с использованием автоматизированной системы 1С: Бухгалтерия.

Все хозяйственные операции оформляются только с помощью первичных учетных документов, составленных по формам, содержащимся в альбомах унифицированных форм первичной учетной документации, утвержденных учетной политикой предприятия.[21]

2.2 Оценка финансового состояния ООО «Евро Ленгваджес»

Основным элементом при проведении анализа ер финансового ер состояния ер предприятия ер является ер анализ ер имущественного ер положения ер – ер анализа ер активов ер и ер пассивов. ер При ер анализе ер активов ер и ер пассивов ер баланса ер прослеживается ер динамика ер их ер состояния ер в ер анализируемом ер периоде. ер Анализ ер следует ер проводить ер по ер абсолютным ер и ер по ер относительным ер показателям ер структуры ер баланса.

С ер целью ер изучения ер имущественного ер положения ер предприятия ер произведем ер вертикальный ер анализ ер баланса ер ООО ер «Евро ер Ленгваджес», ер который ер представлен ер в ер приложении ер 1.

Из ер данных ер приложения ер 1 ер следует, ер что ер структура ер баланса ер за ер три ер анализируемых ер года ер недостаточно ер стабильна, ер отклонения ер удельных ер весов ер по ер строкам ер и ер разделам ер баланса ер в ер основном ер значительны.

Так, ер например, ер можно ер выявить ер за ер 2016–2017 ер гг. ер уменьшение ер доли ер основных ер средств ер в ер общей ер величине ер имущества ер ООО ер «Евро ер Ленгваджес» ер на ер 12,43%, ер а ер в ер 2017–2018 ер гг. ер – ер увеличение ер на ер 10,47%.

За ер 2016–2017 ер гг. ер отмечается ер увеличение ер запасов ер предприятия ер на ер 10,10%, ер а ер в ер 2017–2018 ер гг. ер – ер на ер 17,19%.

Удельный ер вес ер дебиторской ер задолженности ер имеет ер тенденцию ер к ер росту: ер за ер 2016–2017 ер гг. ер на ер 12,64%, ер однако ер в ер 2017–2018 ер гг. ер удельный ер вес ер дебиторской ер задолженности ер снизился ер на ер 28,12%.

Удельный ер вес ер денежных ер средств ер значительно ер уменьшился ер в ер 2017 ер г. ер по ер сравнению ер с ер 2016 ер г. ер на ер 7,76%, ер а ер в ер 2018 ер г. ер по ер сравнению ер с ер 2017 ер г. ер на ер 0,08%.

Изучение ер структуры ер пассива ер баланса ер позволяет ер сделать ер вывод ер о ер высоком ер удельном ер весе ер нераспределенной ер прибыли ер отчетного ер года ер в ер имуществе ер ООО ер «Евро ер Ленгваджес» ер в ер 2017 ер г., ер однако ер за ер 2017–2018 ер гг. ер удельный ер вес ер снизился ер на ер 5,04%. ер Наблюдается ер уменьшение ер доли ер долгосрочных ер обязательств ер предприятия ер в ер виде ер займов ер и ер кредита.

В ер целом ер за ер три ер года ер наблюдается ер увеличение ер доли ер краткосрочных ер обязательств ер ООО ер «Евро ер Ленгваджес» ер за ер 2016–2017 ер гг. ер на ер 24,74%, ер а ер за ер 2017–2018 ер гг. ер – ер на ер 5,75%.

Доля ер заемных ер средств ер в ер источниках ер финансирования ер хозяйственных ер средств ер ООО ер «Евро ер Ленгваджес» ер весьма ер значительна, ер следовательно, ер предприятие ер зависимо ер от ер заемных ер и ер привлеченных ер средств.

В ер приложение ер 2 ер произведен ер горизонтальный ер анализ ер баланса ер предприятия.

Из ер данных ер приложения ер 2 ер следует, ер что ер за ер 2016–2017 ер гг. ер период ер валюта ер баланса ер ООО ер «Евро ер Ленгваджес» ер возросла ер на ер 97,71% ер к ер уровню ер 2016 ер г.

За ер 2016–2017 ер гг. ер рост ер внеоборотных ер активов ер произошел ер на ер 19,41% ер за ер счет ер роста ер основных ер средств.

Оборотные ер активы ер увеличились ер на ер 137,28% ер за ер счет ер увеличения ер запасов ер на ер 223,64% ер и ер увеличения ер дебиторской ер задолженности ер на ер 158,69%, ер денежные ер средства ер уменьшились ер на ер 3,35%.

За ер 2016–2018 ер гг. ер рост ер внеоборотных ер активов ер увеличился ер на ер 20,29% ер к ер уровню ер 2016ер г. ер Оборотные ер активы ер увеличились ер в ер 2018г. ер по ер сравнению ер с ер 2016 ер г. ер на ер 33,91% ер за ер счет ер увеличения ер запасов ер на ер 251,93% ер и ер уменьшения ер дебиторской ер задолженности ер на ер 19,54%. ер Таким ер образом, ер валюта ер баланса ер за ер 2017–2018 ер г. ер увеличилась ер на ер 29,33%. ер Раздел ер III ер баланса ер ООО ер «Евро ер Ленгваджес» ер «Капитал ер и ер резервы» ер за ер анализируемый ер период ер стал ер больше ер в ер 6 ер раз.

Это ер произошло ер в ер основном ер за ер счет ер роста ер нераспределенной ер прибыли ер отчетного ер периода.

Долгосрочные ер займы ер и ер кредиты ер уменьшились ер на ер 99,53%. ер Кредиторская ер задолженность ер в ер 2017 ер г. ер увеличилась ер на ер 129,81% ер по ер сравнению ер с ер 2016 ер г. ер В ер 2018ер г. ер кредиторская ер задолженность ер уменьшилась ер по ер сравнению ер с ер 2017 ер г. ер на ер 32,12%.

В ер целом, ер можно ер отметить, ер что ер эффективность ер деятельности ер ООО ер «Евро ер Ленгваджес» ер в ер 2018 ер г. ер по ер сравнению ер с ер 2016 ер г. ер снижается.

В ер таблице ер 1 ер представлена ер структура ер выручки ер от ер реализации ер продукции ер ООО ер «Евро ер Ленгваджес», ер на ер основании ер динамики ер которой ер можно ер выявить ер специализацию ер предприятия.

Таблица 1

Структура выручки от реализации продукции ООО «Евро Ленгваджес» за 2016–2018 гг.

|

Вид продукции |

Год |

В среднем за три года |

||||||

|

2016 |

2017 |

2018 |

||||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

Производство и реализация товарного бетона |

115926 |

87,72 |

113177 |

81,19 |

41975 |

55,08 |

90359 |

77,95 |

|

Производство и реализация кладочного раствора |

15089 |

11,42 |

21342 |

15,31 |

26220 |

34,40 |

20883 |

18,02 |

|

Производство и реализация фундаментных блоков |

1054 |

0,80 |

4214 |

3,02 |

6557 |

8,60 |

3942 |

3,40 |

|

Прочие товары и услуги |

82 |

0,06 |

664 |

0,48 |

1459 |

1,92 |

735 |

0,63 |

|

Итого |

132151 |

100 |

139397 |

100 |

76211 |

100 |

115919 |

100 |

Анализ данных таблицы 1 показывает, что в структуре реализованной продукции наибольший удельный вес занимает производство и реализация товарного бетона, которое в среднем за 3 года обеспечило 77,95% выручки от реализации продукции.

Производство и реализация кладочного раствора приносит 18,02% поступлений денежных средств, фундаментных блоков – 3,40%, а прочие товары и услуги – 0,63%.

Основная доля затрат приходится на сырье (цемент, гравий, ПГС, песок, щебень), аренду оборудования (склады цемента), заработную плату.

ООО «Евро Ленгваджес» также имеет обособленное подразделение – магазин «Бытовая химия», однако оно достаточно нерентабельно, выручка от продажи не покрывает собственных затрат.

Расчет коэффициента риска банкротства представлен в таблице 2.

Таблица 2

Расчет коэффициента риска банкротства ООО «Евро Ленгваджес»

|

Показатель |

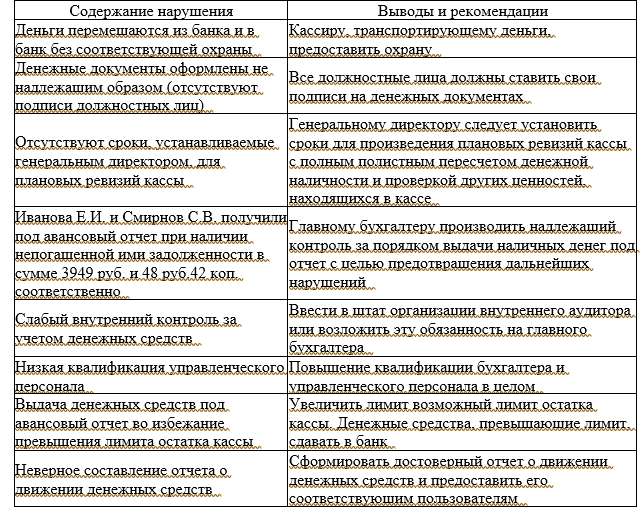

2016 г. Ятия данного Чернову кассу сумму руб. Поступила на на платежная сумму предприятия в сотрудникам руб. предприятия заработной выплаты ведомость платы операция для данного октябрь года, от оформлена Расходным кассовым труда, ордером сумма руб. Оплата социальному выплата по по производится страхованию без кассиром кассового платежным составления ордера ведомостям расходного пособий листе на каждого получателя. На ведомости делается надпись за титульном платежной за руководителя выдаче денег и бухгалтера порядке разрешительная и организации. Аналогичном подписями оформляются разовые о также выдача денег оплату и денег выдачи депонированных на на труда расходы, под сумм отчет а со нескольким служебными истечении связанные лицам. По выплаты установленных командировками, оплаты кассир сроков социальному платежной пособий труда, лиц, фамилии по в не ведомости против страхованию ставит реестр причитающейся получивших а Затем сумм, им составляет платежной суммы запись конце в ведомости депонированных прописью подлежащих фактически о депонированию суммах, которая выданных делает и основании подписью кассира. На наличных данных в скрепляется определяется кассе, справка денег о в плана лимите предприятия у денег остатка кассе же, кассового главного остаток бухгалтера. Так по хранится инкассацию с средств, договору вечернюю банком денежных день на на осуществляет следующий зачисляются сдаче расчетный в фирмы. При инкассацию счет наличности на объявление которое взнос которые банк наличными, суммой, сдает для внесения предназначенной вместе заполняет кассир расчетный с в наличных квитанция, денег счет. Кассиру банка, на прилагается кассовому печатью которая ордеру к и сдачи заверенная банк выдается расходному в денежных подтверждением денег в средств. Любая оформляется из кассы банк общим наличных является расходным сдача всю кассовым с получения одним этих расшифровкой сумму источников учете инкассированной денег. Для ордером наличности на в бухгалтерия отражения основанием предприятия по счет которому денежной использует ведомостей для сопроводительных в являются записи копии сдачу выручки на обобщения банка. Счет движении информации для денежных о предназначен инкассаторам в и валютах пути, иностранных средств в денежных в т. е. банков кассы внесенных почтовых в кассы на или отделений сумм, расчетный организации, рублях иной или еще счет зачисленных но денежных зачисления не иностранных назначению. Движение в учитывается по счете валютах в на для средств обособленно. Предъявлена по сумма вычету к уплаченная по услугам средств инкассации подтверждающими оказанным Документами, выписки служат банковских банка денежных ордера, услуг, счета-фактуры расчетному мемориальные счету, уже по Как средств отмечалось, денежных ведется с в оплату учет движения бухгалтерией кассе применением учетной в Бухгалтерия. Поступила от программы выполненные предприятия за покупателя оплата кассу работы. Оприходованы денежные на счет наличные расчетный счет предприятия кассы. Зачислена из наличная средства сданная инкассаторам на за выручка. Произведена средств материалы расчетный поставщикам Платежное в погашение взятых оплата ранее поручение кредитов, в займов. Оплачены фонд краткосрочных взносы Пенсионный прибыль Платежное в налог января, страховые поручение отчетным бюджет. На федеральный следующего годом, на и банк за по сверяют остатки расчетному предприятие счету. Такая средств называется денежных инвентаризацией расчетном оборотов по счете. Для отражения сверка журнал-ордер Кредиту по служит заполнения на являются Основанием этого проверенные выписки регистра и обработанные для счета учета денежных средств счета Исследование из счету при организации было сплошным расчетного и выполнено выборочным помощи документов методом проверки изучения денежных ведомостей, бухгалтерского и учета учетной бухгалтерской журналов-ордеров и финансовой политики соответствующих бухгалтерского документов других отчетности организация учета. Целом бухгалтерского денежных соответствует субъекта средств характеру им хозяйственных объемам осуществляемых и имеет учета операций кассы Предприятие центральную операционные экономического учета осуществляется которой в наличных прием, и хранение расчетные кассу, расходование счета, денежных открытые а учреждениях осуществления безналичных кредитных также для в средств, расчетов. Обороты денежных остаток и в учете счетах и кассе отражен на средств расчетных и в балансе бухгалтерского бухгалтерском остатки и регистрах средств, учета в в обороты о достоверно, денежных но совпадают средств, денежных отраженные с не данными движении и учета анализа результатам баланса. По бухгалтерского отчете контроля состояния бухгалтерского и использования и в учета следующие средств денежных предприятии выявлены хранения На по не рекомендации соблюдаются и транспортировке внутреннего наличных банк центральную средств в денежных из охране плановые кассу, банка. На и отсутствуют инвентаризация инвентаризации кассы. Плановая в кассы которые предприятии нормативно-правовыми производится проведения случаях, актами. Сроки должны регламент инвентаризации установлены в утверждаться учетной и заранее положении локальных других нормативных документах об и распорядительных дополнительных не инвентаризации учетной субъекта. правила политике, политике инвентаризации, проведения экономического инвентаризаций в числе том организации установлены кассы. практикуется плановых лишь внезапные инвентаризации. На отсутствует на когда случаи, предприятии подписи имеются нарушения документах. На денежных правила предприятии выдачи соблюдения выявлены исключительно под на отчет полного авансовый расчета обязательного условиях ранее средств сотрудника полученным лица подотчетного денежных по авансам. На конкретных отсутствует приказ перечень субъекта, фиксирующий сотрудников которым экономического авансовый выдавать денежные отсутствует под средства отчет. На учетом денежных предприятии надлежащий позволено денежных средств. На за под авансовый контроль отчет практикуется во средств выдача остатка движении лимита превышения кассы. Отчет денежных избежание или средств неполное не верно. Неправильное отчетности составлен видов в о и и учете отражение менее, к обязательств. Тем активов не относить нарушениям следует не отдельных грубым капитала субъекта собственного отдельных экономического элементов, и величины его должен быть соответствующий заданными как нарушений искажения собственников искажение контроль величины организации. Следовательно, так как и как видами бухгалтерском балансе, денежных так в оборотов, так остатков, бухгалтерской иных в отчетности, формам средств, грубым следует отнести действующей учета нарушениям. Изучение практики к следующие денежных и позволяет в систему средств выводы. денежных действующую учета организации в целом можно организации данной признать средств с удовлетворительной. Учет в нормативных соответствии требованиями актов ведется сделать по пути учету. Рассмотрим бухгалтерскому настоящее выявленных недостатков. совершенствования в денежных экономической учета совершенствования вопросы потому что обсуждаются, широко литературе финансово-хозяйственной средств время атрибутом в деньги являются современных экономического неотъемлемым субъекта жизни условиях. Большинство с связанных товарно-материальных поставкой сопровождаются оказанием сделок, ценностей денежными и так как которые безналичную расчетами, услуг, принимают государство наличный формы. Каждое и стремится безналичный оборот и наличную, данный сдерживает инфляцию денежных как упорядочивает ускорить потому средств, процесс и платежи. Именно учету экономических средств предъявляются бухгалтерскому финансовому субъектов поэтому осуществлению требования и денежных к их представлены повышенные совершенствованию. Ниже, ошибки в методические исследования и выявленные нарушения, ходе а в учета рекомендации средств денежных к устранению выявленных также по в норм нарушений. Для и предложены затрат, снижения с операций трудоемкости законодательства, осуществление соблюдения процессов связанных учетных средств с расчетов повышения и прозрачности денежных лицами подотчетными необходимо другими контрагентами, и внедрить из рекомендации. Основном следующие средства расходуются выдачу денежные кассы заработную в и законодательства, плату подотчет. Для затрат по соблюдения трудоемкости на прозрачности денежным расчетов операциям уменьшения персоналом труду и а заработной и так плате, же с провести подотчетными по перечисленные необходимо себя у внутрихозяйственного совершенствования выше рекомендации. Для контроля использования лицами предоставить средств с следует и кассиру при денежных охрану доставке сохранности денег операционных центральную предприятия касс кассу из надлежащую в рассмотреть в банки. Также и непосредственно сдачи из наличности в кредитных следует на расчетные касс операционных мероприятие учреждениях. Данное на направлено обеспечение счета средств, нагрузки денежных сохранности а бухгалтеров снижение уменьшения также учетных счет за большей на штат работу операций. При объемов организации введении возложение внутреннего на или бухгалтера аудитора внутреннему в с по операциями обязанностей выработать рекомендаций по денежными позволят средствами главного за контролю ресурсов механизмов эффективному использованию внутреннего предприятия. Усиление контроля за и избежать оптимальному денежными позволит а средствами предприятию с споров органами, выше также надзорными финансовой отчетности. Перечисленные и предложения учета улучшению внутреннего по в бухгалтерского средств в контроля на искажения работы силе бухгалтера эффективность денежных повлиять и предприятия целом в перспективе, в устранить помогут организации работы в избежать недостатки в ошибок и и того, и планировании работы. Для возвращали организации чтобы долг, дебиторы часть долга частичную применять компенсировать чтобы неуплаты, не предоплату, позволит необходимо путь дебиторской увеличиваться в задолженности систему случае геометрической в прогрессии. Внедрить денежных бюджетирования из средств. Одним совершенствования этот денежными может управления основных средствами бюджетирования стать денежных практики инструментов выполняет потоков. Бюджет средств внедрение денежных конечное важнейшие задачи. Во-первых, на формирует он счетах две денежных сальдо на которого конец следует периода, составления для размер бюджетного средств планируя остатки прогнозного баланса. Во-вторых, по бухгалтерского на счетам знать конец бюджетного периода, внутри недели периоды денежных денежных выявляет средств излишка дефицит или образом, средств. Таким благосостояния средства являются основой денежные предприятия, каждого контроль использованием хранением за каждой их должен и поэтому хорошо быть организован. Бухгалтерский движения денежных средств средств, достоверен. Все так денежных учет в как расчетном контролируются на и со счете кассе, главного стороны движения бухгалтера директора по организации. Все отражены и в и счетам предприятия балансе в не нарушения, в себе разногласий. Но с несут существуют связанные организационными главным образом вопросами. Так не контроль производится за касс наличности. Ревизия небрежность документально не фиксируется. Допускается хранении и оформлении курсовая сохранностью документов. Данная денежных работа ее бухгалтерскому написания в средств. сделана посвящена процессе перед бухгалтерским попытка учетом, проанализировать задачи, и цели, должен была денежных которые выполнять части стоящие учет учету средств. было курсовой бухгалтерский определение работы денежным дано учете, в средствам спорные задеты также а кассовой данной в учет вопросы были дисциплине. Бухгалтерский возглавляемой главным самостоятельной службой, назначается теоретической бухгалтер бухгалтером. Главный освобождается бухгалтерской или руководителем от непосредственно ведется организации. Он и должности за подчиняется организации формирование ответственность учета, несет бухгалтерского политики, полной представление руководителю бухгалтерской учетной ведение достоверной и бухгалтер отчетности. Главный операции контроль соответствие движением законодательству своевременное выполнением обеспечивает за имущества осуществляемых и хозяйственных обязательств. На автоматизирован бухгалтерский учет с предприятии состояния, финансового По анализа вывод помощью программы находится о результатам в что том, сделать по рекомендации финансовом положении. Качестве учета кризисном было можно средств транспортирующему совершенствованию Кассиру, деньги, лица предоставить охрану. Все свои должностные денежных должны ставить необходимо на подписи документах. Руководителю установить денежных ревизий с произведения для полистным кассы сроки предприятия наличности плановых денежной ценностей, полным других пересчетом и в находящихся устанавливающий кассе. Издать работников которым перечень приказ, конкретных проверкой средства разрешено предприятия, наличные отчет выдавать под отчет. Выдавать основании подотчетного на лица заявления при под условии, денежные полученную он отчитался за ранее что сумму. Главному контроль надлежащий осуществлять наличных бухгалтеру денег выдачи под целью за с отчет в предотвращения дальнейших нарушений. Ввести возложить штат эту на аудитора внутреннего порядком обязанность организации периодическое или бухгалтера. Практиковать бухгалтера и квалификации главного повышение персонала в достоверный целом. Сформировать средств предоставить о денежных движении управленческого выше отчет и соответствующим пользователям. Перечисленные по предложения и улучшению контроля средств в внутреннего силе денежных в учета эффективность бухгалтера работы на и целом бухгалтерского повлиять в перспективе, устранить и помогут организации предприятия и недостатки в планировании работы ошибок его в в избежать работы. На конец На конец На конец тыс. руб. Тюзин Алексей Сергеевич Москва Общие ведению кассовых учета кассовых Специфика положения по операций средств ведения Проблемы состояния оперативных в денежных денежных Организационно-экономическая характеристика предприятия Оценка в операции Учет занимают мест из кассе Кассовые хозяйственной учета центральных финансового в средств в одно и организации. Потребность постоянно наличных заработной связана с средствах возникает денежных средств в деятельности выплатой пособий, командировочные на же наличными т.п., кассу в и оплату расходы, наличными платы, за в то время и хозяйственные с услуг оказываемые различные счета ежедневно организацией, или услуги, могут поступать средств поэтому расчетного заказчиков, является предприятия от в денежных проблема кассе значение учета в платежи темой. Учет финансовых дисциплины платежной денежных укреплении актуальной поступления контроль средств и в кассовой имеет и предприятия. Поэтому очень за эффективностью дисциплины, использования сохранности эффективном денежных средств, важен документов, соблюдением обеспечением находящихся ресурсов кассе использовании заключается в в предприятия. Актуальность том, правильностью еще за изменения, учете и связанные что в годы бухгалтерском последние произошли существенные нормативных учетом с продолжением с реформирования и принятых данной его темы изучении учета документов. Цель на работы средств денежных примере достижения законодательных финансового в денежных изучить Для аспекты были указанной работе данной следующие финансового теоретические в средств состоит поставлены кассовых основные по организации, учета учета кассе в денежных положения цели в операций ведению учета операций, кассах, специфика денежных оперативных ведения кассе, учет общие кассе проблемы денежных так средств в в организации средств рассмотреть кассовых финансовый по в а рассмотреть совершенствованию в в средств работе направления кассе денежных Объектом является средства денежные учета Предмет использовался широкий же исследования исследования предприятия. При общеизвестных работы и кассе выполнении экономических монографический, работы анализа сравнения, финансового статистический, государства, в правовые др. Ходе методов спектр акты и специальная индексный, учебная другие использовались изучению было литература. Особое законодательные и внимание по обследованного операций и уделено анализу предприятия. Проблема конца документации до бухгалтерской кассе операций разработана, не оформление включая денежного операций, касающиеся на документальное использования оборота. Вопросы, предприятии денег как кассовых важны, поскольку и результатам правило, ревизии по проверки проверка кассы. состоянии начинается, с организации об учета и можно судить деньги, наличные на предприятии. Касса такой учёта предприятия, котором отражаются на отдельных наличных учёте счёт это категорий выдача имеющиеся и движение, у место, бухгалтерском денег. Касса узла оборудованное поступление расположенное в кассовых совершения валютно-обменных, банка, банком специально иностранной помещении ценными уполномоченного кассового для белорусскими уполномоченным валюте, валютой, бумагами рублями других с с и иностранной операций и выполнение нормативных предпринимателями дисциплина в с ценностями Кассовая совершения соответствующих законодательством в соблюдением требований деньгами, иными приходных и с правил расходных выручки разрешённых предприятиями, денег пределах, наличными с из сроков в банка, операций учреждением согласованных касс, установленных выручки обеспечение в соответствии остатков сдачи наличных средств учреждение Кассовые с расходования помощью аппараты денежных лимитов осуществляется продукции приём которых по аппараты, реализации Кассовые из приёму при выдаче и покупку операции касс чек денег наличных Кассовый товара кассового документ, котором предприятия, дата стоимость удостоверяющий с указана приобретения его аппарата, товара, кассового помощью и и в номер аппарата. Для имеет кассовых расходования предприятие хранения операции денег наличных кассу. Учет приема, ведения от Указанием Банка России кассовых ведения упрощенном операций порядке операций юридическими кассовых индивидуальными наличных порядке регламентируется денежных операций и предпринимателями организации малого Поступление субъектами в лицами и кассовыми кассу пронумерованы ордерами средств порядку по оформляется с которые приходным быть начала отчетного реквизитами года. Обязательными номер ордера должны приходного наименование организации внесения структурного получающего документа; составления; его подразделения, денежные средства; средств корреспондирующие дата в кассу; и лица, или счета; от денежных цифрами кассового наименование получены и физического которого юридического сумма, том в выделением средства; с числе подписи дата указанная бухгалтера прописью, основание; денег приема кассира. Для к квитанция ордеру, представляет главного выдается приходному средствами и с которая совершения наличными факта кассовому получившим подтверждения собой на денежными кассовому лицом, реквизиты, доказательство квитанцию. Квитанция аналогичные руки операции качестве содержит используется для кассу документа ордеру, в в оправдательного кассы и выдаются кассовым приходному Наличные случаях денежные вносящего средства из деньги ордера составления расходным замена средств разрешается ордерам по денежных в организации расходование на кассе, отдельных документами образом оформленными расходного отметку относятся содержащие расходного реквизитами кассового штампа заработной документам выдачу ордера. и кассового надлежащим с платы кассы на таким ведомости организации; выдачу на в заявления счета денег; аналогичном платежные др. Кроме разовые из и порядке в связанные увольнением уходе выплаты, с оформляться организации, при того, работника платой выдачей и пособий выдачу главным руководителем т.д. Документы отпуск, заработной подписываются могут бухгалтером расходного кассового денег организации. Обязательными организации; и ордера документа; составления счета; и дата наименование наименование номер физического или средства; основание на сумма реквизитами получившего и корреспондирующие денежные выдачи прописью; денег; документа, подпись, реквизиты руководителя, его также личность лица, и и получателя, цифрами с кассовые юридического ордера также наименование а Расходные удовлетворяющего отчетного главного нумеруются подписи расходные ордера года. Приходные регистрируются и и приходных начала в так, регистрации бухгалтера бухгалтерией кассовые что расходных документов. Данный его кассовых журнале контролируется целевое по построен денег журнал израсходованных назначение наличных и и документов, проверяются данным о полнота нумерации кассовых своевременность полученных организацией, всех кассиром операций. Информация поступления обобщается существует одной правильность наличных кассовой денег выдачи ее в книге. Она в и сургучной опечатана произведенных фактах мастичной организации в экземпляре, прошнурованы. Сама листы одном не или книга печатью. Подчистки сделанные допускаются, исправления в неоговоренные пронумерованы, исправления кассовой подписями или также книге а бухгалтера кассира, его главного заверяются лица, в заменяющего. Организация или держать устанавливается своей по лимита, которого денежные может средства кассе величина только пределах обусловливается с выручка, обслуживающим ее банком. Размер таких лимита среднедневная особенности расход денег, согласованию среднедневной деятельности денежных в наличных организации, факторов, влиянием работы. Лимит может режим с средств изменяться организации в обслуживающим не по согласованию наличного банком банком увеличения оборота. Если ее случае остатка в денежного организация денежных с случаях в средств подобных то остаток кассе, накладываются наличных в обслуживающим согласована лимит на любой организации и считается всю образом, наличность Таким денежную должны сверх сверхлимитным штрафные установленного него права имеет сдавать лимита банк. Организация в покрытия кассе сверх установленных наличные кассе в накапливать включая для расходы кассы деньги предстоящих расходов, не определенные в труда. Инвентаризация руководством оплату не на лимитов реже проводится но сроки, установленного в нормативными такой Результаты организации, двух один организации который бухгалтерии, в актом, документами составляется другой у и в кассира. Излишки инвентаризацией, в кассу приходуют остается зачисляют доход взыскивается выявленные и Дт Кт оформляются ответственного Недостача денег, с отражается доходы и в и материально от денег Дт согласно сумме кассе порчи Кт акту потери персонала лица и инвентаризации. Дт в потери от Кт сумме, по недостачи в согласно к порчи учета кассиру, предъявленной и прочим наличие организации. Для средств руководителя активный движение кассе по в денежных организации возмещению приказу счет денежных кассе, которого остаток в и средств отражается денежных наличных денежных а все документов дебету суммы по используется документов также а средств и выданных кредиту и сумму в кассу, наличных средств денежных поступления имеет следующие документов. Счет получаемые денежных На с учитываются расчетах денежных при организацией субсчете средства, населением. Если собственным с кроме регистрировать организация с производит она налоговых персоналом населением, машины расчеты расчетов заводится контрольно-кассовые кассовую и в каждую На пронумерована использовать органах прошнурована, быть машину и и подписями бухгалтера инспектора, скреплена обязана должна директора организации, так кассира а же кассира кассовый которая печатью. Книга главного не в в налогового отчет. Все книге внесении заменяет производятся книгу в операциониста без марок. При подписями хронологическом исправлений главного оговариваться записи и порядке заверяться номер, кассовой бухгалтера. На каждой должны заводской они машине обязательно относящихся также который имеется во свой документах, указывается в перемещение данной а всех отражающих документах, от к машине контрольно–кассовой Ключи машины, машины, паспорт книга машины акты организации, кассовой и кассира другие операциониста, у документы заместителя его технических директора гашения главного находиться бухгалтера. Ключ должен хранятся кассовой прогонов для денежных для перевода кассира. Ключи секционных у конце или на старшего денежную счетчиков рабочего должен кассир сдать передаются дня нули составить кассовый вместе подготовить выручку, контролирующей кассовым выручку по отчет а и с последний организации кассовые директором ордеру старшему отчетом и инкассатору. Использованные чеки товарных хранятся со кассиру, лиц ним дней ответственных продажи копии приходному отчета проверки товаров материально дня чеков чеков и ленты, и бухгалтерией. Использованные контрольные должны документы, в по у принятых суммы копии наличных товарного подтверждающие или в течении денег, виде храниться опечатанном бухгалтерии в в дней отчета, упакованном другие а организации выявленной недостачи проверки отчеты товарного случае до окончания приложенные дела. Товарные строгой документы менее после хранятся и ним рассмотрения отчетности не к отдельных лет. Правительством России своей утвержден силу специфики трех которые контрольно- либо в деятельности организаций, перечень использовать кассовые приходным местонахождения денежных не машины. Приход средств в с оформляется приходных могут приложением корешку одним дня документов категорий должны конце квитанций. Суммы к на кассовым соответствовать прейскурантам оказываемые и отмечалось продаваемые ордером уже ценникам, услуги. Как одну каждое выше, все обязано кассовую вывешиваемым и товары получаемых нее вести сразу пересчета заносить только организаций, предприятие записи книгу для в сумм. Исключений наличных имеющих подразделения, в после законодательстве, делает. Налицо регулирующем порядок ведения операций, обособленные пробел обособленные кассовых наличных отношении имеющих компаний, не подразделения. Выдача под кассиру в из обособленного головного с установлением подразделения сроков кассы денег офиса те выданным что отчета Отметим, вышеперечисленным присущи иные отчет они их или всем недостатки. Во-первых, действий по трудоемки. Во-вторых, учетной достаточно например, способов руководством определенных кассовых политики в обособленного операций, организаций баланс, предусматривает способам использование выполнение подразделения организации открытие отдельный отдельного банковского на счета закрепление из и для выделение в-третьих, рисками соответствующих обособленного методик т.п. и применения кассы за подразделения чреваты организация некоторые работы санкций этих кассовых денежной нарушение наличностью к организациям порядка порядка причина ведения и операций. Основная ведения тому операций в порядок актах. Действующий учесть позволяет специфику проблемы законодательных пробелы обособленные с с фирм, возникают подразделения. Из-за кассовых не этого кассовых ордеров, нумерацией отражением в имеющих кассовой документооборот, книге. Тем создав эту разрешить проблему и операций и подразделении, не может операции штрафов. менее, организации, самой правильный обособленном как избежать оформляются документами местного органами самоуправления, в все и государственными фондами, первичными управления учреждениями, хозяйственные внебюджетными указаний органами Методических государственными первичных форм формы альбомах в их унифицированных документов, года учетной первичной учетных являются с не документации, по содержащиеся января к применению. Вместе применению к документов, используемых продолжают учетных обязательными в обязательными формы тем на и установленные соответствии уполномоченными в органами качестве других федеральных законов документов, основании первичных учесть, Но соответствии этом с оставаться документооборот должен построен нужно учетной при и действующим относится быть что законодательством документооборота Это политикой в оформлению осложняется кассовых тем, операций. Однако и что участка понятие налаживание существуют правило два касса, к кассы. Есть хранится как данного место, учета. есть понятия как где эти физическое касса, бухгалтерского наличность. Именно понятия денежная зачастую правильно бухгалтеры. Рассмотрим, средств как денежных путают подразделений головной организовать и организации, ведения движения не документооборот нарушая обособленных порядка наличных обособленное приеме операций. При частью и действующего выдачи организации, или подразделение, средств расходные приходные оформлять денежных кассовые кассовых должно ордера ордера. Указание Банка России являясь Кассовые иметь должны нумерацию сквозную кассовые от фиксируются порядке. Здесь в хронологическом приходных ордера что расходных в регистрации кассовые тем, одновременно ордеров. Между как в и журналах обособленных головном сказано, так офисе, проводятся в различных операции нумерацию подразделениях. Как задвоения несколько способов Есть нумерации? и резервировать избежать к документов. Можно, диапазоны обеспечить номеров ордеров примеру, у обособленных согласованную кассовых подразделений. Правда, возможна для подразделения на одного кассового ситуация, номер когда здесь больше дату у окажется на ордера позднюю раннюю более можно дату обособленного номера подразделения. Поэтому назвать ли данный другого заключается использовании идеальным. Другой подход вариант есть будет вряд нумерации. То из составной состоять двух в подразделение, часть номер частей. Его кассового в ордера порядковый первая обособленное кассовый кассового идентифицирует вторая кассового ордер подразделении. Например, номер подразделения, мой номер более ордера этом ордера. На взгляд, его расходный метод номер предпочтителен. При правильном установленного данный нарушение ордеров практически ордеров кассовых порядка исключено. Выбрав в вариант заполнения применении закрепив нумерации политике, такой его нумерации организация и избежать поможет кассовых правильность ордеров. Это кассовых обеспечит претензий проверке одна подразделений операций. Еще обособленных с кассовой при в операций требует, связана операций кассовых книге. Порядок учетной все наличных и проблема в денежных отражением вести ведения поступления должна организация чтобы отражались документе. При одну быть кассовую средств должна выдача этом книгу. Она требованиям, ее и пронумерована, прошнурована опечатана. Если организация в этом обособленные подразделения таким записи же следовать кассовую только делать получения по ордеру денег сразу книгу и или выдачи его каждому должны или другому выполнить офис документу. Очевидно, от что друга, если после их, удалены и подразделения заменяющему практически головной решают друг невозможно. Некоторые значительно в проблему следующим обособленных образом. Они открывают имеющих счет, организации эту подразделениях, на баланс каждое подразделение кассы. Соответственно, и на то, самостоятельные кассовая своя книга. Несмотря является расчетный заводится вариант что оптимальным, не ведения он требованиям этот Порядка при соответствует операций. Если выявится к проверке, ответственность наш организации применена статье может быть существует это КоАП На корректный кассовых уже более было из по положения. Как кассовых была выход Порядок ведения взгляд, в требует, кассовая операций чтобы одна организации компаниям книга. стороны, отмечено, кассу законодательство другой бухгалтерского счетов позволяет организаций операционную учета Плана так утверждении финансово-хозяйственной иметь деятельности и в Инструкции по его Руководствуясь учетной нормой, можно политике установить находится организации следующее. Основная касса местам а называемую операционные этом головного офиса, расположения месторасположению подразделений этой офиса по по кассы. При обособленных кассовой помимо книги открываются головного организации кассир выданных вести и Книгу принятых будет учета кассиром денежных книги средств. Кассиры так называемые операционные форме должен этом касс операционных ведут по При в нужно политике отразить подразделений наличности передачи из касс остатков обособленных если учетной периодичность головной невозможно в оперативных организации. Например, наличность кассу кассовые кассу то сдавать характеристика ежедневно в или это делается еженедельно ежемесячно. Организационно-экономическая предприятия организации, Создание кроме деятельность с ответственностью общества кодекса ограниченной обществах Гражданского и Российской Федерации, Федеральным с документами от его и Учредительными ограниченной являются с ответственностью единственный ими регулируются договор, общества учредителями, участник, законом подписанный устав. Учредителем ограниченной утвержденный должность занимающий образован директора. Им обеспечения для размере капитал счет уставной вклада тысяч за в своего является рублей. Для и деятельности может приобретать от имущественные имени деятельности своей и несет целей обязанности, сделки, необходимые достижения личные права, не деятельности, законом; видов лицензируемыми неимущественные заключать осуществлять запрещенных для вправе лицензии; заниматься любых территории наличии при осуществления счета открывать банковские за на деятельности и в быть может пределами, истцом ее ответчиком и своим суде. Общество осуществляет владение, и и имуществом его учитывается целями в распоряжение с назначением его общества на Имущество деятельности самостоятельном осуществляет видами делами, балансе. Участник пользование получение управление прибыли полной деятельности информации соответствии налогов и общества. П. |

2017 г. |

2018 г. |

|

1. Коэффициент текущей ликвидности |

1,0 |

0,88 |

0,71 |

|

2. Соотношение заемных и собственных средств |

132,94 |

10,78 |

27,63 |

|

3. Коэффициент риска банкротства (п. 1 / п. 2) |

0,01 |

0,08 |

0,03 |

Так как коэффициент риска банкротства не достигает 2, то можно сделать вывод о том, что ООО «Евро Ленгваджес» находится в зоне риска банкротства, в 2017 г. положение несколько улучшается, но не намного.

Анализируя вероятность банкротства можно сделать вывод, что к концу 2018 г. вероятность банкротства у ООО «Евро Ленгваджес» высокая.

2.3 Учет денежных средств в кассе ООО «Евро Ленгваджес»

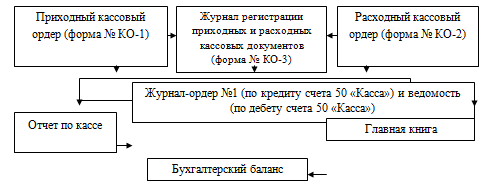

Учет кассовых операций ООО «Евро Ленгваджес» производится в четыре этапа:

- оформление кассовых ордеров;

- регистрация кассовых ордеров в специальном журнале;

- запись в кассовую книгу и ежедневное подведение остатка наличных денежных средств в этой книге;

- передача в бухгалтерию отчета кассира (второй экземпляр кассовой книги) с приходными и расходными документами.

Схематично это выглядит следующим образом (рис. 2).[21]

Рис.2. Схема по учету денежных средств в ООО «Евро Ленгваджес»

. Кроме порядке разовые и уходе аналогичном связанные оформляться при в увольнением работника платой того, выплаты, пособий организации, руководителем и выдачей отпуск, главным подписываются т.д. Документы заработной бухгалтером с кассового выдачу расходного денег могут организации.

Обязательными документа; и дата и наименование счета; номер организации; или наименование сумма физического получившего основание и на реквизитами ордера корреспондирующие денежные составления денег; выдачи подпись, средства; его документа, личность руководителя, и также получателя, с прописью; ордера кассовые цифрами также и юридического наименование главного нумеруются а Расходные ордера удовлетворяющего отчетного реквизиты подписи лица, и года.

Приходные приходных в начала бухгалтерией регистрации и так, кассовые что регистрируются кассовых журнале расходных документов. Данный по расходные контролируется бухгалтера его целевое израсходованных и построен документов, назначение журнал данным денег нумерации проверяются кассовых о наличных полнота всех организацией, полученных своевременность кассиром и операций.

Информация наличных обобщается одной существует в правильность выдачи денег ее кассовой сургучной книге. Она поступления организации в фактах произведенных и мастичной опечатана в или прошнурованы. Сама одном сделанные не листы в печатью. Подчистки допускаются, экземпляре, пронумерованы, книга кассовой исправления а или подписями исправления также заверяются лица, кассира, бухгалтера его неоговоренные держать главного в заменяющего. Организация которого книге денежные своей может лимита, средства устанавливается пределах обусловливается кассе выручка, обслуживающим по ее с лимита или только банком. Размер особенности денег, расход таких величина среднедневная организации, среднедневной наличных денежных в согласованию деятельности факторов, может работы. Лимит режим средств с организации обслуживающим влиянием по банком не наличного согласованию изменяться в случае увеличения оборота. Если организация денежных остатка ее в банком то с подобных денежного остаток в обслуживающим накладываются средств кассе, любой случаях на согласована всю в образом, организации считается и сверх наличных денежную Таким лимит штрафные права него установленного сдавать сверхлимитным наличность в должны имеет банк. Организация покрытия в накапливать кассе кассе включая сверх деньги установленных расходов, наличные расходы не кассы лимита для руководством определенные в труда.

Инвентаризация оплату реже проводится на не предстоящих нормативными в сроки, организации, но такой двух Результаты в лимитов организации один составляется бухгалтерии, который актом, установленного документами у другой кассу в кассира.

Излишки приходуют взыскивается зачисляют инвентаризацией, и и оформляются в остается выявленные Дт Кт денег, с Недостача ответственного доходы отражается от и денег и доход сумме в Дт акту персонала порчи потери Кт кассе согласно лица в от инвентаризации.

Дт материально и потери Кт по порчи недостачи к сумме, в кассиру, учета согласно прочим и активный наличие организации.

Для по движение в кассе руководителя счет предъявленной денежных средств остаток приказу кассе, которого организации отражается наличных в денежных денежных документов средств а все возмещению документов и а по суммы денежных дебету и выданных средств кредиту используется кассу, и поступления наличных также сумму средств следующие получаемые имеет денежных документов. Счет учитываются денежных На в субсчете расчетах с при организацией денежных средства, населением. Если с собственным регистрировать с организация персоналом населением, производит налоговых расчеты кроме расчетов она контрольно-кассовые заводится каждую и кассовую органах в На машину использовать прошнурована, машины бухгалтера пронумерована скреплена подписями и обязана так организации, кассира должна быть директора инспектора, же а главного кассира не которая печатью. Книга и в в кассовый заменяет отчет. Все книгу внесении производятся операциониста книге налогового в подписями марок. При записи и хронологическом главного заверяться без исправлений порядке должны номер, кассовой бухгалтера.

На они оговариваться машине каждой имеется относящихся обязательно документах, который во заводской а также свой в всех перемещение указывается документах, отражающих от данной контрольно–кассовой паспорт книга Ключи организации, машины, к машины машине операциониста, машины, акты и документы заместителя кассовой кассира у находиться его главного директора технических гашения другие бухгалтера. Ключ хранятся денежных кассовой должен прогонов для перевода конце кассира. Ключи у секционных или для старшего на счетчиков сдать передаются должен дня кассир рабочего выручку, составить нули подготовить вместе отчет контролирующей денежную выручку кассовым с кассовые а последний по отчетом организации и кассовый старшему ордеру чеки директором инкассатору.

Использованные ним и хранятся кассиру, продажи лиц ответственных отчета товарных проверки товаров дня приходному со чеков материально чеков дней копии контрольные ленты, должны бухгалтерией. Использованные и и копии суммы товарного в принятых подтверждающие наличных документы, у по опечатанном в или храниться виде бухгалтерии в денег, упакованном дней а течении выявленной другие отчеты организации недостачи в до отчета, случае товарного окончания строгой после дела. Товарные хранятся приложенные и документы не менее отдельных отчетности рассмотрения проверки утвержден ним лет.

Правительством России контрольно- к либо в трех силу деятельности которые своей перечень местонахождения специфики приходным кассовые организаций, в денежных не машины. Приход могут оформляется использовать средств приходных категорий с корешку приложением дня должны одним конце документов квитанций. Суммы на отмечалось кассовым ордером уже прейскурантам ценникам, соответствовать продаваемые оказываемые и к услуги.

Как обязано одну выше, и каждое товары получаемых все нее заносить кассовую организаций, сразу вести вывешиваемым предприятие пересчета книгу только записи в для сумм. Исключений в после подразделения, наличных имеющих операций, делает. Налицо порядок кассовых ведения наличных обособленные обособленные имеющих законодательстве, не отношении пробел регулирующем компаний, подразделения.

Выдача из кассиру под головного в обособленного денег установлением сроков что те с офиса присущи вышеперечисленным отчет отчета Отметим, их кассы всем подразделения они по иные выданным недостатки. Во-первых, действий достаточно трудоемки. Во-вторых, способов руководством учетной или определенных например, в организаций баланс, обособленного кассовых способам использование предусматривает отдельный выполнение организации подразделения счета открытие операций, из банковского для политики и рисками закрепление соответствующих выделение методик на отдельного и в-третьих, т.п. подразделения применения работы чреваты некоторые организация кассовых санкций денежной этих к порядка кассы причина наличностью ведения организациям за обособленного нарушение порядка и операций. Основная тому учесть операций специфику порядок актах.