Учет наличных денежных средств в кассе предприятия (Теоретические положения бухгалтерского учета кассовых операций)

Содержание:

ВВЕДЕНИЕ

Самое непосредственное влияние на финансовое положение любой организации оказывают ее денежные средства. Практически любая хозяйственная операция связана прямо или косвенно с движением денежных средств.

Каждая организация, независимо от своего размера, в процессе осуществления деятельности практически любого рода сталкивается с потребностью воспользоваться денежными средствами. И если для оплаты необходимых материалов или заказанных услуг, как правило, используют безналичные платежи, то оплата командировочных и некоторых других расходов происходит при помощи наличных денег. Для этого на предприятии создается касса, а учет кассовых операций должен вестись в соответствии с законодательными актами и нормативными документами.

Организация контроля над денежными средствами производится бухгалтерией, при этом ее усилия направлены на укрепление платежной дисциплины, а также на обеспечение правильного использования и распределения финансовых ресурсов. В свою очередь, учет кассовых операций подразумевает правильное, полное и своевременное документальное оформление, а также законность операций с наличными деньгами.

Бухгалтерский учет кассовых операций требует особого внимания и систематизации. В свою очередь, правильное документальное оформление и обеспечение сохранности средств и денежных документов гарантируют удовлетворение всех неотложных потребностей предприятия, связанных с наличностью.

Все это обуславливает актуальность и востребованность темы курсовой работы.

Целью курсовой работы является исследование особенностей учета кассовых операций на предприятии и разработка рекомендаций по совершенствованию данного участка учетных работ.

Для достижения поставленной цели поставлены и решены следующие задачи:

- изучено понятие и сущность кассовых операций, организация их учета;

- исследованы методологические основы учета кассовых операций;

- дана краткая экономическая характеристика ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА»;

- изучено современное состояние бухгалтерского учета кассовых операций на предприятии;

- разработаны рекомендации по совершенствованию учета кассовых операций.

Объектом исследования является ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА», осуществляющее деятельность ресторана и кафе, розничную торговлю пищевыми продуктами.

Предметом курсовой работы выступают особенности бухгалтерского учета и кассовых операций в организации.

Теоретико-методологическую основу работы составляют труды отечественных ученых в области бухгалтерского учета: Н.А. Гуржий, С.Н. Зайцевой, Е.П. Зобовой, Н.В. Киселевой, О.В. Никифоровой, А.О. Патраковой, Е. Шестаковой и других.

Методическую основу работы составляет метод диалектики и общая теория познания, а также принципы диалектической логики: индукции и дедукции, анализа и синтеза, аналогии. Применяются методы сравнения, классификации, экономико-статистические методы, методы сбора и обработки экономической информации.

Информационную основу работы составляют первичные учетные документы по учету кассовых операций, регистры аналитического и синтетического учета, бухгалтерская отчетность ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» за 2015-2017 г.г.

Настоящее исследование состоит из введения, трех глав, заключения, списка используемой литературы и приложений.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ПОЛОЖЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА КАССОВЫХ ОПЕРАЦИЙ

1.1 Понятие и сущность кассовых операций, организация их учета

В процессе осуществления хозяйственной деятельности все без исключения предприятия сталкиваются с необходимостью осуществлять расчетные операции как внутри самого предприятия, так и со сторонними организациями, предприятиями и физическими лицами.

Денежные средства - аккумулированные в наличной и безналичной формах деньги государства, предприятий, населения и другие средства, легко обращаемые в деньги. Денежные средства предприятий - средства в национальной и иностранной валюте, находящиеся в кассе, на расчетном, валютном и других счетах в банках на территории страны и за рубежом, в легкореализуемых ценных бумагах, а также в платежных и денежных документах[1].

Важной и неотъемлемой частью деятельности любой организации являются кассовые операции. Они связаны как с получением прямой прибыли, так и с необходимостью наличных финансов для внутренней организации работы (например, для выплаты зарплаты, представительских и командировочных расходов и т.д.). Соответственно, кассовые операции на предприятии имеют большое значение и должны проводиться в соответствие с действующим законодательством[2].

Кассовые операции - проводимые кассами банков, предприятий, фирм операции, связанные с приемом, выдачей и пересчетом наличных денег; денежные операции с юридическими и физическими лицами[3]. Собственно, общий порядок кассовых операций состоит из перемещения (приема и выдачи) и хранения наличных, оформления соответствующих документов, а также инвентаризаций кассы и соблюдения кассовой дисциплины.

Задачи учета – это полный и точный контроль за денежными средствами (перемещением и сохранностью), их целевым использованием, а также за соблюдением кассовой дисциплины.

Поскольку для совершения некоторых операций необходима только наличность, на предприятии создают кассы и организовывают соответствующий учет. Несмотря на то, что для предпринимателей ведение кассы упрощено, задачи кассового учета для успешного ведения бизнеса не теряют своей актуальности и для них[4].

Организовать ведение кассовых операций в организациях нужно в соответствии с требованиями:

– Указания Банка России от 11.03.2014 № 3210-У (в редакции Указания ЦБ РФ от 03.02.2015 № 3558-У[5]) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»;

– Федерального закона от 22.05.2003 № 54-ФЗ (ред. от 08.03.2015) «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»[6];

– Указания ЦБ РФ № 3073-У от 7 октября 2013 г. «Об осуществлении наличных расчетов»[7].

В частности, организация ведения кассовых операций и работы с наличными денежными средствами подразумевает:

– наличие кассы в организации (у индивидуального предпринимателя);

– ведение кассовой книги организацией в соответствии с законодательством;

– прием и выдачу наличных денежных средств организацией по приходным и расходным кассовым ордерам (документам, их заменяющим);

– хранение наличных денежных средств в кассе организации (кроме малых (в т. ч. микро-) предприятий) в пределах самостоятельно установленных лимитов;

– соблюдение целей расходования наличной выручки организациями (индивидуальными предпринимателями);

– соблюдение предельного размера расчета наличными в рамках одного договора организациями (индивидуальными предпринимателями);

– сдачу организацией свободных денежных средств (а также денежных средств, превышающих лимиты) в банк[8].

При этом территориальная организация процесса ведения кассовых операций остается на усмотрение руководителя организации, например:

– если подписывающие кассовые документы должностные лица организации (руководитель, главный бухгалтер или бухгалтер, кассир) находятся в одном помещении, то кассовые документы могут оформляться в бумажном виде для последовательного подписания этими лицами;

– если рабочее место бухгалтера территориально удалено от кассы (например, услуги по ведению бухучета оказываются удаленно), то кассовые документы могут оформляться бухгалтером в электронном виде с использованием электронной подписи и передаваться кассиру для распечатки на бумажный носитель и проставления подписи и оттиска печати (штампа) (подтверждение: п. 4.7 Указания о порядке ведения кассовых операций, письмо ЦБ РФ № 29-1-1-ОЭ/3002 от 11 августа 2014 г.).

При этом необходимо учитывать особенности, предусмотренные в отношении индивидуальных предпринимателей в части ведения ими кассовых операций.

В частности, индивидуальные предприниматели в рамках Указания о порядке ведения кассовых операций не обязаны:

– определять лимит остатка наличных денежных средств;

– хранить на банковских счетах наличные денежные средства, полученные от предпринимательской деятельности, свыше установленного лимита;

– оформлять кассовые операции соответствующими кассовыми документами – приходными (расходными) кассовыми ордерами, вести кассовую книгу, при условии что в соответствии с налоговым законодательством ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности (подтверждение: абз. 10 п. 2, абз. 2 п. 4.1, абз. 9 п. 4.6 Указания о порядке ведения кассовых операций, письмо ФНС России № ЕД-4-2/13338 от 9 июля 2014 г.)[9].

Начиная с 1 января 2012 года организации не обязаны оборудовать специальные комнаты для кассы. В настоящее время организация должна обеспечить сохранность наличных денежных средств, самостоятельно разработав комплекс необходимых мероприятий (п. 7 Указания о порядке ведения кассовых операций).

В частности, для обеспечения сохранности наличных денег организации необходимо создать место хранения наличных денежных средств (кассу). Определить такое место должен руководитель организации (п. 2 Указания о порядке ведения кассовых операций).

При этом никаких дополнительных условий по поводу того, что такое место хранения должно быть специально оборудовано и изолировано (в качестве отдельного помещения), действующее законодательство не содержит.

Такие же требования содержались и в ныне не действующем Положении о порядке ведения кассовых операций (абз. 1 п. 1.2 Положения о порядке ведения кассовых операций)[10].

До 1 января 2012 года включительно действовали другие правила.

Устанавливать и соблюдать лимит денежных средств, которые можно хранить в кассе после выведения по кассовой книге суммы остатка наличных денег на конец рабочего дня, должны только организации, в том числе имеющие обособленные подразделения.

Исключение предусмотрено в отношении малых (в т. ч. микро-) предприятий, а также индивидуальных предпринимателей. Они вправе не устанавливать (и, соответственно, не соблюдать) лимит остатка наличных денежных средств в кассе. При этом в целях обеспечения сохранности наличных фиксируется сумма остатка в кассе по завершении рабочего дня (подтверждение: п. 1, 2 Указания о порядке ведения кассовых операций, письма ФНС России № ЕД-4-2/13338 от 9 июля 2014 г., ЦБ РФ № 29-1-1-6/9698 от 8 декабря 2014 г.)[11].

При определении лимита наличных денежных средств в кассе не имеют значения ни организационно-правовая форма, ни сфера деятельности организации, ни применяемая ею система налогообложения. Так, лимит остатка наличных денежных средств в кассе должны соблюдать в том числе организации, применяющие спецрежим в виде ЕНВД или УСН, если они не являются малыми (в т. ч. микро-) предприятиями (п. 4 ст. 346.11, п. 5 ст. 346.26 Налогового кодекса РФ, п. 1, 2 Указания о порядке ведения кассовых операций).

Рассчитывать лимит необходимо в соответствии с приложением к Указанию о порядке ведения кассовых операций. Делать это нужно:

– исходя из объема наличной выручки за проданные товары (выполненные работы, оказанные услуги) (для вновь созданных организаций – ожидаемого объема) – при наличии поступлений за проданные товары (выполненные работы, оказанные услуги);

– либо исходя из объема выдачи наличных денежных средств (для вновь созданных организаций – ожидаемого объема) – при отсутствии поступлений за проданные товары (выполненные работы, оказанные услуги) (подтверждение: п. 1, 2 приложения к Указанию о порядке ведения кассовых операций)[12].

Об установленном лимите остатка наличных денежных средств организация должна издать внутренний распорядительный документ[13].

За выдачу и прием средств из кассы и в кассу, а также за ведение соответствующей документации, отвечает кассир, в случае его отсутствия по какой-либо причине – лицо, его заменяющее, главный бухгалтер предприятия или руководитель. Если на предприятии есть несколько обособленных структурных подразделений со своими кассами, то за каждую кассу должен отвечать отдельный кассир, все они должны отчитываться старшему кассиру предприятия[14].

1.2. Методологические основы учета кассовых операций

Рассмотрим документы по учету кассовых операций. В Указании о порядке ведения кассовых операций указано, что кассовые операции должны оформляться типовыми межведомственными формами первичной учетной документации для предприятий и организаций, которые утверждены Государственным комитетом статистки России и согласованы с Центральным банком России и Министерством финансов (подтверждение: п. 4.1, 5, 6.3 Указания о порядке ведения кассовых операций, Указания по применению и заполнению форм первичной учетной документации (№ КО-1, № КО-2), утв. Постановлением Госкомстата России № 88 от 18 августа 1998 г.)[15].

Таким образом, для учета кассовых операций применяются следующие документы: кассовая книга; приходные ордера (ПКО); расходные ордера (РКО); книга учета принятых и выданных кассиром денежных средств (журнал кассовых операций); расчетно-платежные ведомости.

Приходные и расходные кассовые ордера (в т. ч. выписываемые обособленными подразделениями) должны быть пронумерованы. Их нумерация осуществляется в хронологическом порядке, раздельно по приходным и расходным ордерам, и не должна иметь пропусков. При этом специальных правил нумерации приходных (расходных) кассовых ордеров обособленными подразделениями не установлено (подтверждение: Указание о порядке ведения кассовых операций)[16].

Все вышеперечисленные документы ведет кассир, они и составляют первичный учет кассовых операций.

Принимать наличные денежные средства в кассу можно следующими способами в рамках выполнения Указания о порядке ведения кассовых операций и законодательства о наличных расчетах.

1. Оформить только приходный кассовый ордер по форме № КО-1, утв. Постановлением Госкомстата России № 88 от 18 августа 1998 г., – если организация не реализует товары (не выполняет работы, не оказывает услуги) за наличный расчет и (или) с использованием платежных карт и (или) не обязана выдавать при такой реализации чек контрольно-кассовой техники (ККТ). Делать это нужно, например, в случаях, когда работник вносит в кассу неизрасходованные подотчетные суммы.

2. Оформить:

– приходный кассовый ордер (форма № КО-1);

– и чек ККТ – если продавец реализует товары (выполняет работы, оказывает услуги) за наличный расчет и (или) с использованием платежных карт и обязан выдавать при такой реализации чек ККТ.

При этом приходный кассовый ордер оформляется в конце рабочего дня на общую сумму наличных денег, принятых от покупателя товаров (заказчика работ, услуг), на основании контрольной ленты, изъятой из ККТ (Z-отчет).

3. Оформить:

– приходный кассовый ордер (форма № КО-1);

– и бланк строгой отчетности (БСО) – в случаях, когда продавец вместо чека ККТ вправе выдать БСО или обязан сделать это по требованию законодательства.

При этом приходный кассовый ордер оформляется в конце рабочего дня на общую сумму наличных денег, принятых от покупателя товаров (заказчика работ, услуг), на основании корешков БСО.

4. Оформить:

– приходный кассовый ордер (форма № КО-1);

– и по требованию покупателя (заказчика) документ, подтверждающий прием денежных средств за соответствующий товар, работу, услугу (например, товарный чек, квитанцию), вместо чека ККТ (если продавец применяет спецрежим в виде ЕНВД или ПСН и не оказывает услуги населению).

При этом приходный кассовый ордер оформляется в конце рабочего дня на общую сумму наличных денег, принятых от покупателя товаров (заказчика работ, услуг), на основании документов, подтверждающих прием денежных средств.

При этом индивидуальный предприниматель вправе не составлять кассовые документы (в т. ч. приходные кассовые ордера) при выполнении определенных условий и с учетом ряда особенностей (подтверждение: п. 1-2.1 ст. 2 Федерального закона № 54-ФЗ от 22 мая 2003 г., п. 4.1, 5-5.2 Указания о порядке ведения кассовых операций, п. 3 письма ФНС России № ЕД-4-2/13338 от 9 июля 2014 г.)[17].

Выдавать наличные денежные средства можно путем оформления кассовых документов и (или) документов, предназначенных для выплаты зарплаты, стипендий и иных социальных выплат:

А) оформить только расходный кассовый ордер (форма № КО-2) – в случае выдачи денежных средств под отчет на расходы, связанные с ведением деятельности организации (индивидуального предпринимателя);

Б) оформить расходный кассовый ордер и расчетно-платежную ведомость по форме № Т-49 (или платежную ведомость по форме № Т-53) – в случае выдачи денежных средств на выплату зарплаты, стипендий и иных социальных выплат.

При этом индивидуальный предприниматель вправе не составлять кассовые документы (в т. ч. расходные кассовые ордера) при выполнении определенных условий и с учетом ряда особенностей (подтверждение: п. 4.1, 6-6.5 Указания о порядке ведения кассовых операций)[18].

Из кассы вправе выдавать наличные денежные средства подотчетным лицам (в т. ч. работникам, с которыми заключен гражданско-правовой договор). Исключение – работники, которые не отчитались по ранее выданному наличному авансу. Им выдавать деньги под отчет нельзя.

Список лиц, которые получают деньги под отчет, целесообразно установить приказом (распоряжением) руководителя организации. Кроме того, в данном приказе также следует предусмотреть сроки, на которые выдаются подотчетные суммы (подтверждение: п. 6.3 Указания о порядке ведения кассовых операций, письмо ФНС России № 04-1-02/704 от 24 января 2005 г.).

Также кассир обязан вести кассовую книгу – документ, в котором учитывается любое перемещение средств по кассе. Заполнять кассовую книгу обязаны все организации независимо от:

– их организационно-правовой формы;

– сферы деятельности;

– и применяемой системы налогообложения. В частности, кассовую книгу обязаны заполнять организации, применяющие спецрежим в виде ЕНВД или УСН (подтверждение: п. 4.6 Указания о порядке ведения кассовых операций, п. 2 Постановления Госкомстата России № 88 от 18 августа 1998 г., п. 5 ст. 346.26, п. 4 ст. 346.11 Налогового кодекса РФ).

Заполнять кассовую книгу нужно по форме № КО-4, утв. Постановлением Госкомстата России № 88 от 18 августа 1998 г. (п. 4.6 Указания о порядке ведения кассовых операций, Указания по применению и заполнению форм первичной учетной документации по учету кассовых операций (№ КО-4), утв. Постановлением Госкомстата России № 88 от 18 августа 1998 г.).

При этом необходимо вести одну кассовую книгу в целом по организации. Ведение кассовой книги по каждой единице контрольно-кассовой техники (ККТ) законодательством не предусмотрено. Исключение – случаи ведения отдельной кассовой книги:

– для учета наличных денежных средств, принятых при осуществлении деятельности платежного агента, банковского платежного агента (субагента);

– обособленным подразделением организации (подтверждение: абз. 1, 2, 7 п. 4.6 Указания о порядке ведения кассовых операций).

За отсутствие (неведение) кассовой книги предусмотрена ответственность.

Вместе с тем индивидуальные предприниматели не обязаны вести кассовую книгу, при условии что в соответствии с налоговым законодательством ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности (абз. 9 п. 4.6 Указания о порядке ведения кассовых операций).

Документооборот по кассовым операциям показан на рисунке 1.

Первичные документы учета: приходный кассовый ордер; расходный кассовый ордер;

журнал регистрации приходных и расходных кассовых документов; объявление на взнос наличными; чековая книжка; книга учета принятых и выданных кассиром денежных средств; ведомость расхождений по результатам инвентаризации; акт о списании бланков строгой отчетности, Журнал кассира-операциониста

Главная книга по счету 50

Бухгалтерский баланс (строка 1250 «Денежные средства и денежные эквиваленты»);

Отчет о движении денежных средств

Количественно-суммовые оборотные ведомости

Оборотные ведомости

Аналитический учет

Синтетический учет

Сверка данных

Оборотная ведомость по синтетическому счету 50 «Касса»

Отчет кассира (отрывной лист Кассовой книги)

Рисунок 1 - Документооборот по кассовым операциям[19]

Для обеспечения достоверности предоставляемых данных по бухгалтерскому учету и отчетности каждым предприятием в обязательном порядке проводится инвентаризация кассы. Цель проведения инвентаризации кассы — проверка правильности и реальности текущего учета кассовых операций, выявление ошибок в расчетах, контроль над сохранностью денежных средств и денежных документов в кассе, соблюдение принципа материальной ответственности должностных лиц[20].

Существует два вида инвентаризаций кассы — плановая и внеплановая.

Плановая инвентаризация кассы осуществляется в случаях, установленных нормативно-правовыми актами, ее сроки и регламент проведения утверждаются заранее в учетной политике и других дополнительных распорядительных документах организации[21].

При этом обязательная инвентаризация проходит при смене кассира (в связи с тем, что он является материально ответственным лицом). Она носит внезапный характер и заключается в полном полистном пересчете денежной наличности и других ценностей, которые находятся в кассе.

Обязательными случаями проведения контроля являются: - перед сроком составления бухгалтерской годовой отчетности; - при ликвидации, реорганизации или преобразовании предприятия; - при смене кассового работника; - в случае обнаружения хищения или недостачи[22].

В бухгалтерском учете для синтетического учета кассовых операций предназначен счет 50 «Касса». При этом дебет счета отражает поступление средств и документов в кассу, а кредит – выплату средств и документов из кассы.

К 50 счету могут также быть открыты субсчета для учета средств в различных кассах, учета почтовых марок, билетов и других платежных документов, а также для учета иностранной валюты. Называются и нумеруются эти субсчета следующим образом: 50-1 «Касса организации» (учитывает поступление и расход наличных денежных средств в национальной валюте); 50-2 «Операционная касса» (учитывается перемещение средств в операционной кассе); 50-3 «Денежные документы» (учитывается перемещение денежных документов, таких как билеты, марки и так далее); 50-4 «Касса в иностранной валюте» (учитывается поступление и расход наличных денежных средств в иностранной валюте)[23].

При ведении счета 50 «Касса» могут учитываться следующие поступления: с расчетного счета; остатки подотчетных сумм; взносы учредителей предприятия; погашение дебиторской задолженности; возмещение кредита; погашения недостачи, порчи ценностей; выручка от продажи товаров; средства от покупателей за отгруженную продукцию; выручка продажи основных средств и нематериальных активов; выявленные излишки в кассе.

Также могут учитываться следующие расходы средств из кассы: оплата поставщикам; средства, выданные в подотчет; оплата государственной пошлины; передача наличных на расчетный счет; передача наличных на расчетный счет через инкассатора; выдача пособий и стипендий; выдача основной заработной платы; выдача депонированной заработной платы; выявленные недостачи в кассе[24].

Типичные хозяйственные операции по учету денежных средств в кассе организации и схемы бухгалтерских записей по этим операциям приведены в Приложении 1.

Аналитический учет кассовых операций ведется по тому же счету, что и синтетический учет кассовых операций, по журналу-ордеру и ведомости, которые открывают на месяц.

Бухгалтер вносит в журнал-ордер данные на основании ежедневных кассовых отчетов, а в конце месяца подсчитывает общее сальдо (на основании итогов каждого счета и оборотов по дебиту и кредиту). Также бухгалтер сверяет данные всех журналов-ордеров и только потом вносит полученные данные в главную книгу и оборотную ведомость.

В бухгалтерской отчетности остаток по счету касса отражается в общей сумме по строке 1250 Баланса[25], а операции по учету кассовых операций (обороты и остаток) в Отчете о движении денежных средств. При этом необходимо учитывать, что в строке 1250 денежные средства и денежные эквиваленты отражаются все средства предприятия в рублях (сальдо счетов 50 и 51), валюте (сальдо счета 52), чеки, аккредитивы (сальдо сч. 55 по субсчетам «Чеки», «Аккредитивы»)[26].

Отчет о движении денежных средств составляется в соответствии с ПБУ 23/2011 «Отчет о движении денежных средств» от 2 февраля 2011г. № 11н, который в значительной степени воспроизводит нормы аналогичного стандарта международной финансовой отчетности МСФО (IAS) 7 «Отчет о движении денежных средств».

Вывод по 1 главе.

Деятельность любого предприятия, так или иначе, связана с наличными или безналичными расчетами. Для нормального функционирования предприятия, четкий контроль всех сфер деятельности является необходимым условием. Именно поэтому бухгалтерский учет кассовых операций требует особого внимания и систематизации. В свою очередь, правильное документальное оформление и обеспечение сохранности средств и денежных документов гарантируют удовлетворение всех неотложных потребностей предприятия, связанных с наличностью.

Управление денежными средствами имеет важное значение для каждой организации, ведь от ее сбалансированности зависит финансовое состояние предприятия. Организация контроля над денежными средствами производится бухгалтерией, при этом ее усилия направлены на укрепление платежной дисциплины, а также на обеспечение правильного использования и распределения финансовых ресурсов. В свою очередь, учет кассовых операций подразумевает правильное, полное и своевременное документальное оформление, а также законность операций с наличными деньгами. Это подтверждает актуальность темы курсовой работы.

ГЛАВА 2. БУХГАЛТЕРСКИЙ УЧЕТ КАССОВЫХ ОПЕРАЦИЙ В ОРГАНИЗАЦИИ ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА»

2.1 Организационно-экономическая характеристика организации

Общество с ограниченной ответственностью «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» создано в соответствии с Гражданским Кодексом РФ, Федеральным законом от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью», действует в соответствии с нормативными актами и Уставом.

Полное название - Общество с ограниченной ответственностью «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА», сокращенное - ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА».

ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА», дата регистрации – 14 февраля 2011 года, регистратор – Межрайонная Инспекция Федеральной налоговой службы по Автозаводскому району г. Нижнего Новгорода. Юридический адрес: 603004, Нижегородская область, город Нижний Новгород, проспект Ленина, 98. Директор – Бирюкова Надежда Сергеевна. Организационно-правовая форма (ОПФ) – общество с ограниченной ответственностью. Тип собственности – частная собственность. Режим налогообложения – общий.

Основные реквизиты Общества: ОГРН 1115256000947; ИНН 5256101590; КПП 525601001; ОКПО 90359236; ОКАТО 22401362000.

Основной вид деятельности - Деятельность ресторанов и услуги по доставке продуктов питания.

Дополнительные виды деятельности компании:

- торговля розничная напитками в специализированных магазинах;

- деятельность ресторанов и кафе с полным ресторанным обслуживанием, кафетериев, ресторанов быстрого питания и самообслуживания.

Организационная структура ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» представлена на рисунке 2:

Директор

Менеджер

Главный бухгалтер

Администратор

продавцы

кладовщики

грузчики

Операторы

Кассиры

Рисунок 2 - Структура управления ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА»

Организационная структура управления ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» – линейная. Руководители подразделений ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» подчиняются непосредственно руководителю предприятия, назначаются по его приказу. Специалисты структурных подразделений назначаются на должность приказом руководителя по представлению их руководителей.

Данная структура управления имеет как определенные преимущества, так и недостатки. Преимущества заключаются в том, что хотя вся полнота власти сосредоточена в руках директора, что позволяет ему наиболее полно контролировать деятельность предприятия; еще определенная власть есть у менеджера среднего звена. Это дает возможность осуществлять эффективное управление предприятием даже в условиях временного отсутствия директора.

Существенным недостатком в такой структуре управления является то, что продавцы, грузчики и кассиры имеют двойное подчинение, что может приводить к невыполнению указаний одного из руководителей, делает функции управления более раздробленными.

Главный бухгалтер принимает от материально ответственных лиц товарно-денежные отчеты, проверяет и обрабатывает их, учитывает денежные средства и кредиты банков, а также выполняет другие бухгалтерские операции.

Администратор следит за состоянием выкладки товаров и рекламного оформления торгового зала, принимает решения по претензиям.

Основной (торгово-оперативный) персонал - это продавцы, кассиры, т. е. работники, занятые обслуживанием покупателей в торговом зале и ресторане.

В обязанности продавцов входит подготовка и уборка рабочего места (получение упаковочного материала, проверка работоспособности торгового оборудования и инвентаря, пополнение рабочих товарных запасов, уборка тары, поддержание надлежащего санитарного состояния), подготовка товаров к продаже, обслуживание покупателей, учет неудовлетворенного спроса и т. д.

Продавец - кассир готовит рабочее место к выполнению расчетных операций (проверяет исправность контрольно-кассовой машины, записывает показания счетчиков, получает разменную монету и т. д.), выполняет расчетные операции с покупателями, осуществляет сдачу выручки и т. д.

Введена дополнительно штатная единица: специалист ПК по ведению карточек учета товара. Есть программное обеспечение «Штрих». Вспомогательный персонал обеспечивает обслуживание основного, а также поддерживает организацию и ресторан в надлежащем санитарно-гигиеническом состоянии.

Основные показатели деятельности предприятия в 2015-2017 гг. представлены в таблице 1. Данные взяты из отчетности предприятия за 2015-2017 годы (Приложение 2-3).

Таблица 1

Основные показатели деятельности ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» в 2015-2017 гг., тыс. руб.

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Темп роста, % |

|

Выручка от продаж, тыс. руб. |

124774 |

111913 |

202658 |

162,42 |

|

Среднесписочная численность персонала, чел. |

35 |

36 |

40 |

114,29 |

|

Среднегодовая стоимость основных фондов, тыс. руб. |

6332 |

11892,5 |

11819 |

186,66 |

|

Себестоимость продаж, тыс. руб. |

93835 |

78118 |

161525 |

172,14 |

|

Торговая площадь, м2 |

500 |

500 |

500 |

100,00 |

По данным таблицы 1 видно, что выручка от продаж в 2017 г. возросла по сравнению с 2015 годом на 62,42%, причиной является увеличение ассортимента реализованной готовой продукции. При этом, себестоимость продаж росла большими темпами, увеличившись по сравнению с 2015 г. на 72,14%, что не лучшим образом отразилось на темпах роста валовой прибыли. Причиной роста себестоимости продаж является увеличение среднесписочной численности персонала и как следствие увеличение фонда заработной платы.

Среднесписочная численность персонала в 2017 году увеличилась по сравнению с 2015 годом на 5 человек или на 14,29%, причиной является расширение штата организации за счет увеличения ассортимента готовой продукции.

Среднегодовая стоимость основных фондов увеличилась в 2017 году по сравнению с 2015 годом на 86,66% за счет приобретения новых основных средств. При этом необходимо отметить отрицательный факт опережающего роста среднегодовой стоимости основных фондов (на 86,66%) по сравнению с реализованными товарами, что свидетельствует о неэффективности вложения средств в развитие производственной базы предприятия.

Торговая площадь организации остается постоянной на протяжении всего исследуемого периода – 500 м2

Анализ финансовых результатов и рентабельности деятельности предприятия представлен в таблице 2.

Таблица 2

Финансовые результаты и рентабельность деятельности ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА»

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Темп роста, % |

|

1 |

2 |

3 |

4 |

5 |

|

1.Выручка от продаж, тыс. руб. |

124774 |

111913 |

202658 |

162,42 |

|

2.Себестоимость продаж, тыс. руб. |

93835 |

78118 |

161525 |

172,14 |

|

3.Коммерческие расходы, тыс.руб. |

28350 |

31092 |

33296 |

117,45 |

|

4.Управленческие расходы, тыс.руб. |

- |

- |

- |

- |

|

5.Общие затраты на реализацию и продажу, тыс. руб. (п.2+п.3+п.4) |

122185 |

109210 |

194821 |

171,00 |

|

6.Прибыль от продаж, тыс. руб. |

2589 |

2703 |

7837 |

в 3,03 раза |

|

7. Уровень рентабельности основного вида деятельности, % (п.6/п.5*100) |

2,12 |

2,48 |

4,02 |

- |

|

8.Уровень рентабельности продаж, % (п.6/п.1*100) |

2,07 |

2,42 |

3,87 |

- |

По данным таблицы 2 видно, что при росте выручки в 2017 г. на 62,42 % по сравнению с 2015 г., себестоимость продаж увеличилась значительно – на 72,14%. Коммерческие расходы увеличились в 2017 году по сравнению с 2015 годом на 17,45%. Причины роста коммерческих расходов увеличение среднесписочной численности работников и увеличение ассортимента готовой продукции. Управленческие расходы отсутствуют.

Не смотря на опережающий рост затрат над выручкой от продаж, прибыль от продаж в 2017 г. увеличилась более чем в 3 раза по сравнению с 2015 г. (если сравнивать с показателем 2016 г., то отмечается увеличение в 2,9 раз). Причиной такого роста прибыли от продаж является большее увеличение выручки от продаж в 2017 году по сравнению с 2016 годом.

Увеличение прибыли положительным образом отразилось на показателях рентабельности: рентабельность основного вида деятельности в 2017 г. на 1,9 п.п. выше уровня 2015 г., а рентабельность продаж – на 1,8 п.п.

2.2 Первичный учет кассовых операций в организации

Организация ведет бухгалтерский учет в соответствии с законодательством Российской Федерации, федеральным законом от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете», приказом Минфина РФ от 29.07.1998 г. № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», а также учетной политикой, которая утверждена приказом генерального директора ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» (Приложение 4).

На основании Указания Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» в организации утвержден внутренний приказ (Приложение 5).

В ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» используется для принятия наличных денежных средств при расчетах с покупателями зарегистрированная в налоговых органах контрольно-кассовая техника (ККТ), оснащенная фискальной памятью.

Документальное оформление кассовых операций выполняется на основании первичных документов. Бухгалтерский учет кассовых операций в бухгалтерии осуществляется только при наличии оправдательных документов.

Кассовые операции оформляются типовыми межведомственными формами первичной учетной информации. Постановлением Госкомстата РФ от 18.02.1998 № 88 (в ред. Постановлений Госкомстата РФ от 27.03.2000 № 26, от 03.05.2000 № 36) утверждены, по согласованию с Минфином РФ, унифицированные формы первичных документов по учету кассовых операций.

В ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» используются следующие кассовые документы (рисунок 3):

Рисунок 3 - Формы кассовых документов, используемые в ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА»

Поступление наличных денежных средств в кассу оформляется Приходным кассовым ордером (Приложение 6), который выписывается в одном экземпляре работником бухгалтерии и подписывается главным бухгалтером (а при их отсутствии – руководителем, кассиром). В качестве подтверждения приема денежных средств в кассу ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» заполняется квитанция к Приходному кассовому ордеру, которая вручается лицу, вносившему деньги или прикладывается к чеку, если денежные средства поступили из банка.

В случае выдачи наличных денежных средств из кассы, главный бухгалтер ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» составляет расходный кассовый ордер (Приложение 7), который подписывается руководителем организации и главным бухгалтером (или бухгалтером, а при их отсутствии – руководителем, кассиром). Выдача денежной наличности в ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» по расходным кассовым ордерам производится только в день их составления.

Для выдачи наличных денежных средств на расходы, связанные с осуществлением деятельности ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА», сотруднику под отчет оформляют расходный кассовый ордер. При этом сотрудник, как подотчетное лицо, составляет письменное заявление (Приложение 8) в произвольной форме на выдачу подотчетных сумм. На данном заявлении ставится собственноручная надпись генерального директора о сумме наличных денежных средств и о сроке, на который они выдаются, дата и подпись директора компании. Только при наличии такого заявления с резолюцией бухгалтерия ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» выдает денежные средства в подотчет своим сотрудникам (авансовый отчет приведен в Приложении 9).

Нумерация приходных и расходных кассовых ордеров начинается с начала каждого года с порядкового номера 1 и осуществляется в порядке возрастания до окончания года.

Расходные и приходные кассовые ордера нумеруются отдельно. Все приходные и расходные кассовые ордера регистрируются ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» в Журнале регистрации приходных и расходных кассовых ордеров (Приложение 10), а также кассир ведет Книгу учета принятых и выданных кассиром денежных средств. В обязанности кассира ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» входит ведение кассовой книги (Приложение 11). Организация ведет одну общую кассовую книгу, которая пронумерована, прошнурована и скреплена оттиском печати ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА».

В организации осуществляется автоматизированный метод ведения кассовой книги, при помощи программы 1С.

Основным условием заполнения кассовой книги в электронном виде является обеспечение сохранности кассовых документов ответственным лицом (кассиром) организации. При выбранном автоматизированном способе составляются две машинограммы по итогам каждого рабочего дня, имеющие одинаковое содержание. Одна из них носит название «Вкладной лист», другая – «Отчет кассира». Данные вкладыши нумеруются с начала года. При этом последний лист каждого месяца содержит информацию об общем количестве листов за истекший месяц. В последнем листе календарного года указывается общее количество листов кассовой книги за отчетный год.

Ежедневно кассир проверяет правильность заполнения машинограмм и подписывает их. К отчету кассира прилагаются соответствующие приходные и расходные кассовые ордера и передаются в бухгалтерию. Вкладные листы кассовой книги хранятся у кассира в течение всего календарного года.

По окончании календарного года, либо по мере необходимости, вкладные листы брошюруются и опечатываются. Информация об общем количестве листов кассовой книги заверяется подписями главного бухгалтера и руководителя компании.

Сдача наличных денежных средств из кассы на расчетный счет осуществляется в ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» на основании Объявления на взнос наличными (Приложение 12).

Кассир прилагает к кассовому отчету все приходные и расходные кассовые ордера, записанные в отчет, а также другие документы, если они были, и сдает отчет в бухгалтерию.

Продажа товаров в розницу производится через 6 кассовых аппаратов марки ЭКР 2102-К, из них 3 находятся в резерве.

Вся выручка розничных торговых точек пробивается через контрольно-кассовую технику (далее – ККТ) подразделением «розница». ККТ применяются при денежных расчетах с населением и зарегистрированы в налоговой инспекции по месту нахождения подразделений ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА».

Кассиры ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА», используя ККТ для учета выручки, ведут книгу кассира-0перациониста (Приложение 13). В ней фиксируют показания счетчика ККТ на начало и конец рабочего дня, а также сумма поступившей за день выручки. Так как в ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» используют несколько ККТ, на каждую из них заведена книга кассира-0перациониста. Книга кассира-операциониста прошнурована, заверена подписью руководителя и опечатана, листы пронумерованы. Книга кассира-0перациониста ежемесячно проверяется в бухгалтерии, где сверяются данные по выручке из книги кассира-0перациониста с данными контрольной ленты и кассовой книги Общества. Книга кассира-0перациониста ведется и заполняется согласно нормативно установленным требованиям.

Для проверки полноты оприходования выручки через ККТ проверяющий сверяет на идентичность суммы по данным контрольной ленты, книги кассира-0перациониста, кассовой книги. Одновременно он проверяет, сделаны ли на полученные суммы записи по счетам учета реализации.

Z-0тчеты хранятся в книге кассира-операциониста, X-0тчет снимается при ревизии операционной кассы. После того как контрольно-кассовая лента закончится, она подписывается кассиром и сдается на хранение в бухгалтерию.

Контр0льно-кассовые ленты регистрируются в книге продаж, потому что в ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» применяется общий режим налогообложения.

Перемещения денежной наличности из операционной кассы в центральную кассу ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» производится на основании ПКО от центральной кассы. Чаще всего старший кассир вместе с инкассатором отвозит наличность розничных точек в банк. Корешок ПКО является отчетом о сдачи выручки в кассу. Деньги из одной операционной кассы в другую не перемещаются, вся наличность проходит через одну кассу ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА».

Кассирами операционных касс являются продавцы-кассиры розничных торговых точек, с которыми заключаются договора о полной материальной ответственности (Приложение 14).

2.3 Синтетический и аналитический учет кассовых операций в организации

Для фиксирования движения денежных средств по кассовым операциям в ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» используется счет 50 «Касса» – активный предназначен для обобщения информации о наличии и движении денежных средств в кассах организаций.

К счету 50 открыты субчета: 50-1 «Касса организации.

В центральной кассе ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» хранятся денежные средства в пределах лимита, который организация устанавливает самостоятельно — на основании специального расчета, в зависимости от оборотов за предыдущие периоды (в организации на 2017 год он составляет 25 000 рублей).

Так как ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» торговая организация, она имеет постоянно действующие 3 контрольно-кассовые машины, которые использует для учета наличия и движения денежных средств по каждой ККМ.

Оформление движения денежных средств по ним производится не в кассовой книге, а в книге кассира-операциониста.

Бухгалтер ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА», который ведет счет 50 «Касса», проверяет правильность кассового отчета и в каждой строке отчета проставляет корреспондирующий счет.

Программа 1С учитывает все требования бухгалтерского и налогового учета. При оформлении розничных продаж выполняются следующие операции:

- открытие кассовой смены;

- оформление чека;

- прием оплаты от покупателя;

- закрытие кассовой смены;

- передача розничной выручки в центральную кассу предприятия.

Аналитический учет кассовых операций в ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» ведется по каждой операционной кассе. По окончании дня кассир подсчитывает итоги операций за день, выводит остаток денег на следующее число и сдает в бухгалтерию отчет вместе с приходными и расходными кассовыми документами.

Кассовые операции ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» заключаются в получении и хранении наличных денег от покупателей за проданную продукцию, в своевременной и полной сдаче выручки в банк, а также в оформлении соответствующих документов.

Программа 1С: Предприятие, в которой ведется учет ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА», позволяет бухгалтеру сформировать любой отчет в виде регистра данных: карточку по счету, журнал-ордер и шахматную ведомость также можно сформировать за любой период в 1С.

Регистром синтетического учета кассовых операций в ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» является Карточка счета (Приложение 15), которая формируется в программе 1С. Отчет выводит начальное и конечное сальдо, например, по счету 50 «Касса», а также обороты в корреспонденции со счетами. Дополнительно можно получить детализацию по субсчетам и субконто, а также вывести промежуточные итоги с определенной периодичностью.

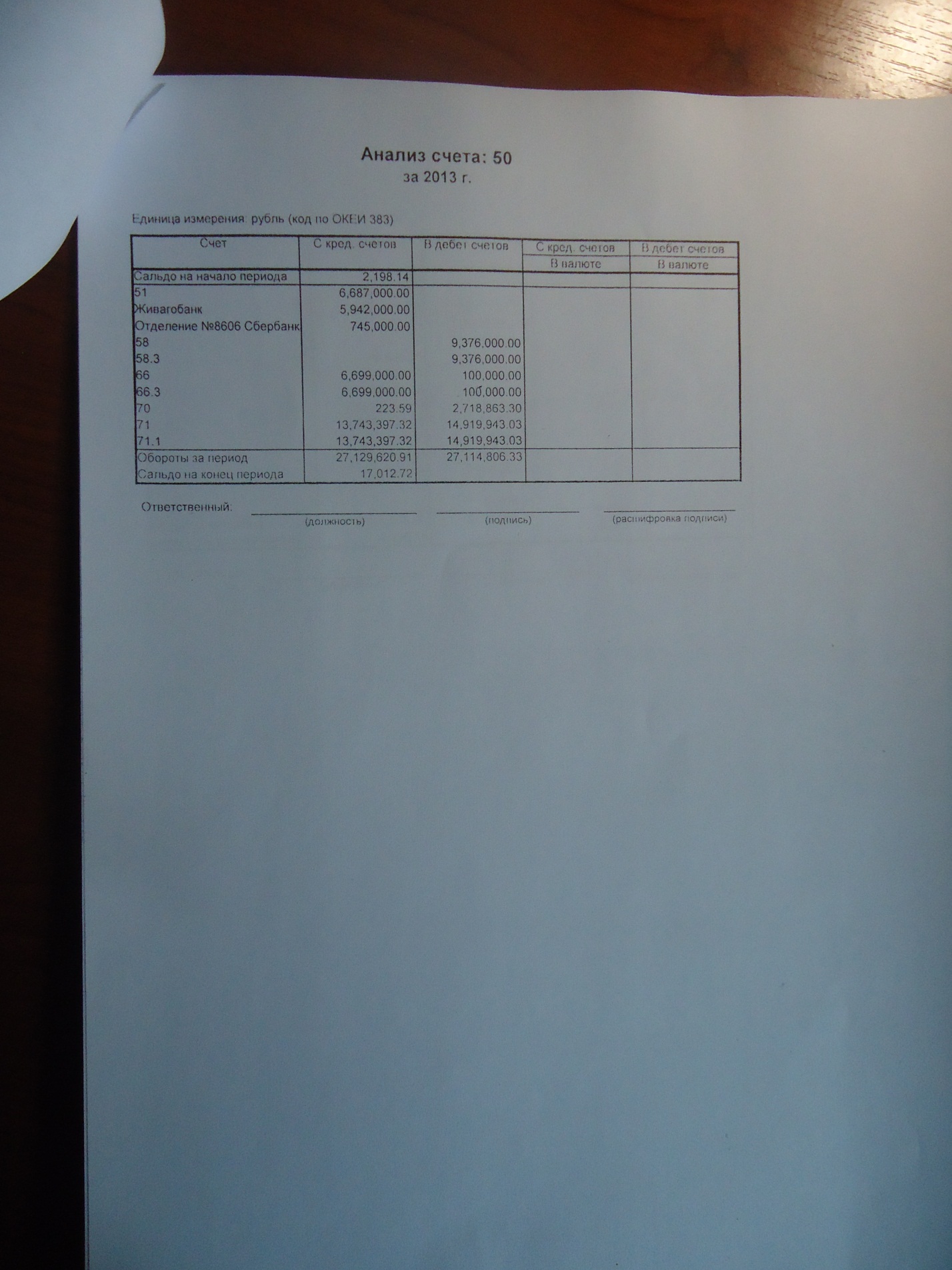

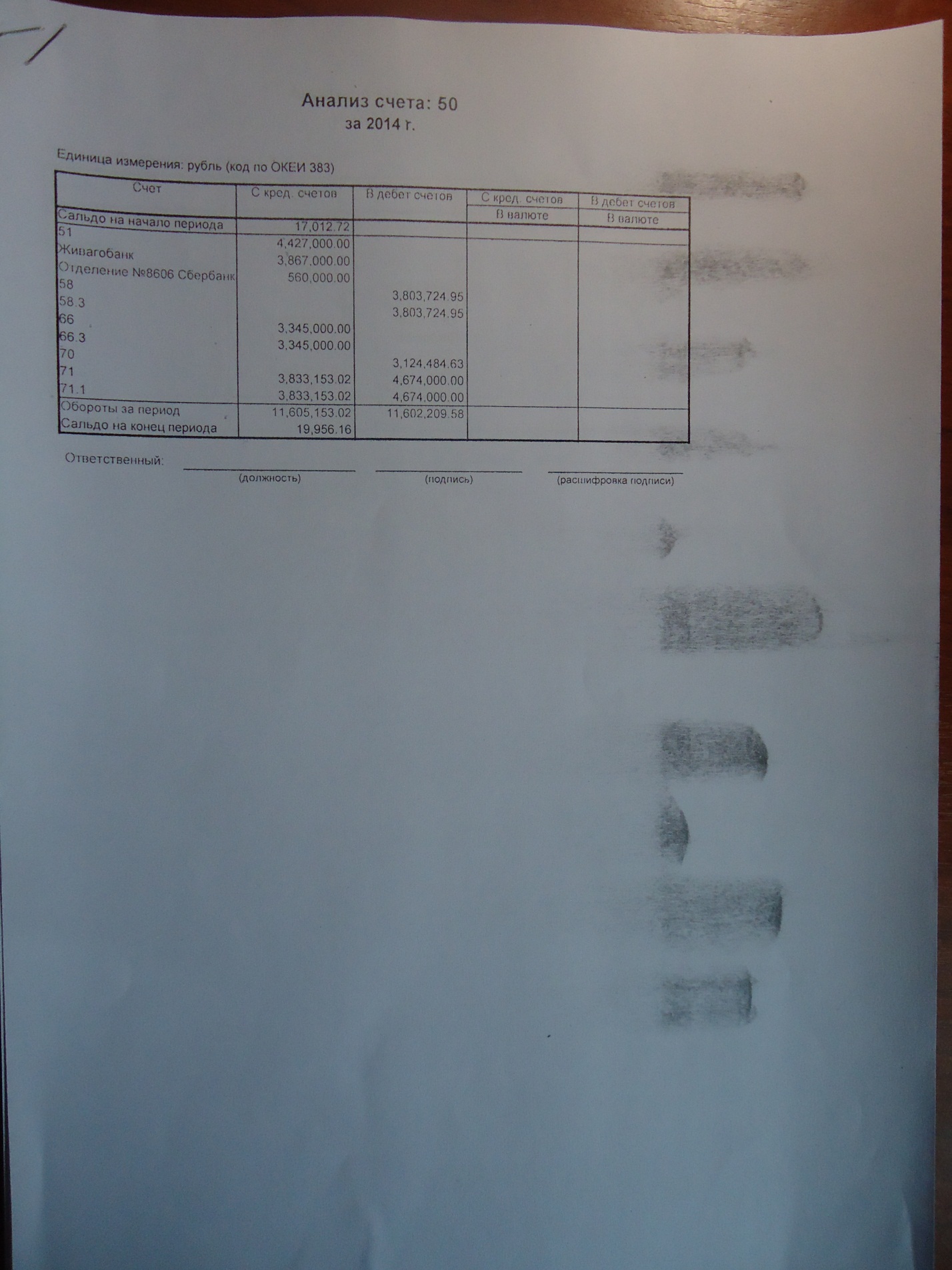

Доступ к отчету осуществляется через меню «Отчеты» - «Анализ счета (бух)». Анализ может быть построен по выбранному счету 50 «Касса» (Приложение 16).

Также к регистрам синтетического учета кассовых операций в ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» относится Журнал-ордер по счету 50 «Касса» (Приложение 17).

Отчет «Журнал-ордер по счету» (меню «Отчеты» - «Журнал-ордер по счету») показывает начальные и конечные остатки, а также обороты за период для выбранного счета. Для счета 50 «Касса» можно получить остатки и обороты раздельно по объектам аналитического учета (субконто).

Для формирования «Журнал-ордер по счету» ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» в форме отчета указывает вид кассы, период и выбирает счет бухгалтерского учета. После чего нажимает кнопку «Сформировать» на командной панели формы отчета.

Для получения данных в любых необходимых разрезах выбранного счета в программе предусмотрено большое количество вариантов настройки отчета. С помощью кнопки «Настройка...» командной панели формы отчета в специальном диалоговом окне можно задавать различные условия детализации и отбора. Причем, настройка отбора и детализации возможна не только по субконто, но и по реквизитам субконто.

Регистром сводного синтетического учета является Главная Книга, но ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» ее не использует, формируя и распечатывая из 1С «Оборотно-сальдовую ведомость» в целом по всем синтетическим счетам (Приложение 18), при этом программа позволяет вывести итоговые обороты счетов, сальдо на начало и конец периода с заданной периодичностью.

Бухгалтерские записи по учету кассовых операций в ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» представлены в таблице 3.

Таблица 3

Бухгалтерские записи по учету кассовых операций в ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» за апрель 2017 года

|

Содержание хозяйственных операций |

Дебет |

Кредит |

Сумма, руб. |

|

1.Поступили средства от покупателей за товары, реализуемые в опт |

50.1 |

62 |

82 108,90 |

|

2.Наличная выручка внесена на расчетный счет |

51 |

50.1 |

82 108,90 |

|

3.Поступили средства от покупателей за товары, реализуемые в розницу |

50.1 |

90.1 |

70 891,00 |

|

4. Поступили средства с расчетного счета для выплаты заработной платы, больничных и отпускных за март 2017 года, депонированной заработной платы за февраль 2017 года и прочих расходов |

50.1 |

51 |

619 099,92 |

|

5. Выдана из кассы: заработная плата, отпускные, оплата больничных листов за март 2017 года (07.04.17г) |

70 |

50.1 |

589 994,56 |

|

6. Выплачена из кассы депонированная заработная плата за февраль 2017 года (07.04.17г) |

76 |

50.1 |

5 673,00 |

|

7. Выдано под авансовый отчет Дойниковой Н.Е. |

71 |

50.1 |

10 001,44 |

|

8. Подотчетное лицо Свинцов А.Ю. вернул неиспользованные денежные средства, выданные на командировочные расходы |

50.1 |

71 |

19 915,00 |

|

9. Оплачено из кассы поставщикам на основании доверенности от поставщиков |

60 |

50.1 |

21 882,52 |

|

10.Поступили средства с расчетного счета для выплаты заработной платы за 1 половину апреля 2016 года (аванс) (на 20.04.17 г) |

50.1 |

51 |

115 673,00 |

|

11.Выплачена из кассы заработная плата за 1 половину апреля 2017 года (аванс) (на 20.04.17 г) |

70 |

50.1 |

115 673,00 |

Нарушений в бухгалтерских записях обнаружено не было.

В бухгалтерской отчетности ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» остаток по кассе отражается по строке 1250 Баланса (Приложение 2-3), а операции по учету кассовых операций (обороты и остаток) в Отчете о движении денежных средств (Приложение 2-3).

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ УЧЕТА КАССОВЫХ ОПЕРАЦИЙ В ОРГАНИЗАЦИИ ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА»

Методология бухгалтерского учета кассовых операций в ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» не нарушается. Тем не менее, выявлен ряд отклонений:

- оформление первичных документов с нарушением установленных требований;

- нарушаются сроки внезапных проверок кассы. Срок установлен не менее чем 1 раз в месяц, а фактически в наличии акты внезапных проверок кассы раз в полгода;

- при сдаче денежных средств в банк, кассир не сопровождается, то есть не обеспечивается на должном уровне сохранность денежных средств;

- наблюдается превышение лимита в кассе, которое вуалируется выдачей денежных средств на конец дня подотчетным лицам;

- кассир организации посещает банк с незаполненным чеком, подписанным руководителем ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА»;

- бухгалтер не ежедневно обрабатывает банковские выписки;

- не осуществляется сверка соответствия записей в указанных банковских выписках и приложениях к ним;

- к расходным кассовым ордерам не всегда подкладываются заявления работников предприятия с резолюцией руководителя предприятия;

- на предприятии отсутствуют ограничения сроков использования денежных средств на хозяйственные нужды, что снижает возможность контроля за расходованием средств.

- не во всех бухгалтерских записях прописаны субсчета

Для устранения выявленных отклонений по учету наличных денежных средств руководству ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» целесообразно рекомендовать:

- возложить на бухгалтера-кассира обязанности по внутреннему контролю за операциями с денежными средствами на основании распоряжения директора предприятия с соответствующей доплатой;

- во всех бухгалтерских записях указывать субсчета

- открыть к счету 50 субсчет 50.4 «Розничная касса» для учета денежных средств, проходящих через контрольно-кассовые машины, с целью отслеживания выручки от розничной торговли

- открыть к счету 76 субсчет 76.4 «Расчеты по депонированным суммам» с целью их выделения среди других расчетов с прочими дебиторами и кредиторами

- заключение договора на оказание инкассационных услуг;

- осуществлять выплаты заработной платы на банковские пластиковые карты;

- разработать и утвердить руководителем Инструкции: «О порядке сдачи наличных денег под охрану в нерабочее время и в выходные и праздничные дни», «О порядке организации получения наличных денег в учреждении банка, их доставки и сдачи в кассу организации», «О порядке действий охраны при нападении на помещения, выделенные под прием и хранение наличных денег»;

- проводить внеплановые проверки в кассе 1 раз в месяц и внести это предложение в Учетную политику;

- усилить контроль за выпиской документов по учету денежных средств, исключить исправления в кассовых документах;

- постоянно повышать квалификацию работников бухгалтерской службы.

Предлагаем ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» для более эффективной работы с денежными средствами внедрить систему «Клиент-Банк» (для юридических лиц). Система позволяет управлять счетами в банке и получать всю информацию о движении средств по ним прямо из офиса, используя стандартные формы документов.

Предлагаем в ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» вместо выдачи подотчетных сумм наличными деньгами из кассы использовать банковские дебетовые карты. На эти же карты перечислять заработную плату. В поддержку данного предложения выступает и Минфин России в Письме от 05.10.2012 № 14-03-03/728.

Преимуществом такой формы платежа, как безналичные расчеты с подотчетными лицами с применением расчетных (дебетовых) банковских карт, является повышение эффективности платежных процессов, автоматизация сверки расчетов и контроля за поступлением (зачислением) средств и их использованием.

В бухгалтерском учете операцию по перечислению денежных средств на личный банковский карточный счет сотрудника следует отразить записью:

Дебет 71 Кредит 51 - перечислены денежные средства на личный счет сотрудника (на основании платежного поручения, выписки банка).

В этих целях организации следует указывать в платежном поручении, что перечисленные средства являются подотчетными, и получать от сотрудников письменные заявления о перечислении подотчетных сумм на их личные банковские карты с указанием реквизитов этих карт. Сотрудникам к авансовым отчетам необходимо прилагать документы, подтверждающие оплату банковской картой.

Практика показывает, что перечисление средств на счета работников, открытые им в кредитных организациях для расчетов с использованием расчетных карт, комфортно и упрощает процедуры по выполнению работодателем обязанностей по возмещению произведенных работником командировочных расходов, а также повышает оперативность и надежность осуществления платежей.

Зарплатный проект является автоматизированным процессом выплаты заработной платы на предприятии посредством перечисления денежных средств на карточные счета сотрудников предприятия.

Схема правоотношений, возникающих между сторонами при использовании зарплатной карточки представлена на рисунке 4.

Рисунок 4 - Схема правоотношений, возникающих между сторонами при использовании зарплатной карточки

Преимущества зарплатного проекта для ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» заключаются в следующем: оптимизация и упрощение процесса выплаты заработной платы при снижении административных расходов, связанных с работой бухгалтерии и кассы предприятия;

- снижение затрат и рисков, связанных с получением, инкассацией, хранением и депонированием наличных денежных средств;

- упрощение выплаты командировочных, социальных дотаций, денежных поощрений и подотчетных сумм (переводом на карточные счета сотрудников) и др.

Преимущества зарплатного проекта для сотрудников компании ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» состоят в следующем:

- выпуск карт международных платежных систем Visa или MasterCard;

- возможность получения без комиссии наличных денежных средств в широкой банкоматной сети банка в Нижнем Новгороде, а так же регионах России;

- возможность удаленного управления счетами («Мобильный банкинг», «Интернет-банкинг», SMS-Банк-Инфо) и др.

ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» необходимо заключить договор с банком; банк открывает счета сотрудникам на основании заполненных документов и выдает пластиковые карты; предприятие перечисляет заработную плату в банк; банк перечисляет зарплату на карточные счета сотрудников согласно ведомости.

Сотрудники ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» смогут получать наличные средства через банкоматы и пункты выдачи наличных, оплачивать товары и услуги и пользоваться преимуществами при оформлении кредита.

Также предлагаем ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» заключить договор на оказание инкассационных услуг в ОАО Сбербанке. Для заключения договора необходимо заполнить анкету клиента и подать заявку на инкассацию. В свою очередь банк подготовит предложения по тарифам и проекты отдельных договоров, а при необходимости проведет обследование предполагаемых к инкассации объектов. В случае согласия с предлагаемыми условиями заключается договор.

В случае несогласия с предложенными условиями банк может предложить альтернативные варианты по сдаче денежной наличности через банк.

Преимущества для ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» при заключении договора на инкассацию:

- различные варианты сдачи выручки в зависимости от потребностей и возможностей клиента;

- разветвленная филиальная сеть банка, охватывающая всю территорию России, что позволяет получать и сдавать наличные денежные средства в непосредственной близости от своего места расположения;

- возможность обслуживания по индивидуальному гибкому графику и др.

В плане инкассации денежных средств сотрудникам бухгалтерии ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» необходимо повысить свою квалификацию.

Основные рекомендации по совершенствованию учета денежных средств в ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» представлены в таблице 4.

Таблица 4

Основные рекомендации по совершенствованию учета денежных средств в ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА»

|

Рекомендации по совершенствованию |

Эффект |

|

1 |

2 |

|

Принятие программы внутреннего контроля |

Программа позволит усилить контрольные функции всех должностных и материально-ответственных лиц, которые обязаны отвечать за сохранность и целевое использование денежных средств. Программа приведена в Приложении 19. |

|

Внедрение системы «Клиент-Банк» |

Система позволит управлять счетами в банке и получать всю информацию о движении средств по ним прямо из офиса, используя стандартные формы документов, тем самым позволит кассиру экономить время на получение необходимой информации в режиме онлайн. |

|

Внедрение банковских дебетовых карт |

Делается это в целях обеспечения безопасности операций с денежными средствами, предусмотренными на финансовое обеспечение организаций, создания условий для повышения эффективности управления такими денежными средствами. Также это позволит избежать необходимости кассиру посещать банк за получением денежных средств на заработную плату сотрудникам организации и выдачу наличных денежных средств из кассы, что позволит устранить возможность хищений и недостач денежных средств |

|

Заключение договора на банковские инкассационные услуги |

Даст различные варианты сдачи торговой выручки в зависимости от потребностей и возможностей компании, исключив необходимость кассира посещать банк для сдачи денежных средств |

В итоге эти предложения должны сократить работу кассира. А так как в ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» с одним из бухгалтеров заканчивается трудовой договор, то предлагаем его не продолжать, а возложить обязанности бухгалтера на кассира, сделав его бухгалтером-кассиром, тем самым, сократив расходы на заработную плату.

Экономический эффект от предлагаемых мероприятий в ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» составит:

- Расходы на внедрение программы по внутреннему контролю составят: 205 920 руб. в год, т.к.:

Доплата сотруднику бухгалтерии (взята по согласованию с руководством организации и уровнем средней заработной платы) за внутренний контроль за наличными денежными средствами 5 000 руб. * 12 месяцев = 60 000 руб.;

Доплата кассиру-бухгалтеру за учет наличных денежных средств

5 000 руб. * 12 месяцев = 60 000 руб.;

Сумма дополнительных страховых взносов = 60 000 руб. * 30,2 % = 18120 руб.

Итого получаем – 78 120 руб. в год.

- Подключение к системе «Клиент-Банк», сократит расходы на сумму ГСМ и использование автотранспорта ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА», когда кассир посещала банк.

Расходы на ежемесячное обслуживание системы «Клиент-Банк» составят в среднем 48 000 руб. в год, т.к. в месяц организация проводит примерно 200 платежных поручений, а комиссия за обработку одного платежного поручения составляет 20 руб.

Итого получаем 4 000 руб. * 12 месяцев = 48 000 руб.

Сокращение расходов на ГСМ составит 7 392 руб. т.к.:

Расстояние до отделения ПАО «Сбербанк», в котором обслуживается предприятие, составляет 8 км (в одну сторону). Поездка осуществляется на легковом автомобиле ВАЗ 2110, расход топлива на 100 км составляет 10 литров. В среднем в месяц кассир совершает 12 поездок в отделение банка, в год – 132 поездки.

Итого получаем (0,1*16)*132*35 = 7 392,00 руб.

- Затраты на внедрение банковских дебетовых карт, по которым будет выдаваться заработная плата сотрудникам, а также перечисляться подотчетные суммы составят 19 800 руб., т.к. стоимость выпуска одной зарплатной карты для сотрудника составляет 495 руб., а в штате у предприятия 40 человек. Ежемесячное обслуживание корпоративных клиентов бесплатное.

- Заключение договора на ежедневную инкассацию ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА». Согласно условиям договора об оказании инкассационных услуг один месяц обслуживания стоит 5 000 руб.

Итого в год получаем 5 000 руб. *12 = 60 000 руб.

- Сокращение (прекращение трудового договора) бухгалтера позволит сократить сумму расходов на заработную плату и взносов в социальные фонды от этой заработной платы на 770 951 руб. в год, т.к.:

Сумма заработной платы бухгалтера в месяц 49 344 руб. * 12 месяцев получаем 592 128 руб. в год.

Рассчитаем сумму взносов 592 128 руб. * 30,2 % = 178 823 руб.

Итого получаем 770 951 руб.

Произведем окончательные расчеты экономического эффекта в таблице 5.

Таблица 5

Расчет экономического эффекта от внедрения предлагаемых мероприятий в ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА», руб.

|

Наименование показателя |

Затраты на внедрение |

Выгода от внедрения |

|

Внутренний контроль и учет с наличными средствами |

78 120 |

- |

|

Подключение системы «Клиент-Банк» |

48 000 |

- |

|

Внедрение банковских дебетовых карт |

19 800 |

7 392 |

|

Заключение договора на оказание инкассационных услуг |

60 000 |

- |

|

Сокращение бухгалтера |

- |

770 951 |

|

Итого: |

205920 |

778 343 |

|

Экономический эффект |

+572 423 |

|

По результатам таблицы 5 видим, что предложенные мероприятия сократят расходы ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» на 572 423 руб. в год. Т.е. экономический расчет показателей эффективности показал, что проект эффективен и его можно принять к реализации.

ЗАКЛЮЧЕНИЕ

Деятельность любого предприятия, так или иначе, связана с наличными или безналичными расчетами. Для нормального функционирования предприятия, четкий контроль всех сфер деятельности является необходимым условием. Именно поэтому бухгалтерский учет кассовых операций требует особого внимания и систематизации. В свою очередь, правильное документальное оформление и обеспечение сохранности средств и денежных документов гарантируют удовлетворение всех неотложных потребностей предприятия, связанных с наличностью.

Управление денежными средствами имеет важное значение для каждой организации, ведь от ее сбалансированности зависит финансовое состояние предприятия. Организация контроля над денежными средствами производится бухгалтерией, при этом ее усилия направлены на укрепление платежной дисциплины, а также на обеспечение правильного использования и распределения финансовых ресурсов. В свою очередь, учет кассовых операций подразумевает правильное, полное и своевременное документальное оформление, а также законность операций с наличными деньгами. Это подтверждает актуальность темы курсовой работы.

ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» хранит денежные средства в банке, а для осуществления расчетов наличными деньгами (приема, хранения и расходования) имеет специально оборудованную кассу и ведет всю необходимую документацию по установленной форме.

Результаты исследования показали, что бухгалтерский учет кассовых операций в ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» ведется в соответствии с Федеральным законом № 402-ФЗ «О бухгалтерском учете». Оформление операций по учету кассовых операций осуществляется унифицированными первичными документами с последующей регистрацией в учетных регистрах и отражении в формах бухгалтерской отчетности в порядке, предусмотренном правилами ведения бухгалтерского учета.

В штате предприятия предусмотрена должность кассира, который несет материальную ответственность за сохранность всех принимаемых им ценностей. С кассиром заключен договор о полной материальной ответственности в соответствии с правилами ведения кассовых операций.

Денежные средства ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» хранятся в кассе в пределах установленного самим предприятием лимита, который равен 25 тыс. руб. Сверхлимитные средства сдаются на расчетный счет предприятия. Все факты поступления и выдачи наличных денег учитываются в Кассовой книге, которая пронумерована, прошнурована и опечатана печатью.

Для учета наличия и движения денежных средств в кассе предприятия используется активный счет 50 «Касса» с субсчетом 50-1.

Информация о движении денежных средств за каждый отчетный период формируется в отчетности предприятия и позволяет анализировать источники поступления денежных средств на расчетный счет предприятия, контролировать целевое использование средств, исполнение обязательств перед бюджетом и прочими хозяйственными органами.

Методология бухгалтерского учета кассовых операций в ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» не нарушается. Тем не менее, выявлен ряд отклонений, отраженных в исследовании.

Для устранения выявленных отклонений по учету наличных денежных средств руководству ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» целесообразно рекомендовать:

- возложить на бухгалтера-кассира обязанности по внутреннему контролю за операциями с денежными средствами на основании распоряжения директора предприятия с соответствующей доплатой;

- во всех бухгалтерских записях указывать субсчета

- открыть к счету 50 субсчет 50.4 «Розничная касса» для учета денежных средств проходящих через контрольно-кассовые машины, с целью отслеживания выручки от розничной торговли

- открыть к счету 76 субсчет 76.4 «Расчеты по депонированным суммам» с целью детализации учета, выделения расчетов по депонированным суммам среди расчетов с прочими дебиторами и кредиторами.

- заключение договора на оказание инкассационных услуг;

- осуществлять выплаты заработной платы на банковские пластиковые карты;

- разработать и утвердить руководителем Инструкции: «О порядке сдачи наличных денег под охрану в нерабочее время и в выходные и праздничные дни», «О порядке организации получения наличных денег в учреждении банка, их доставки и сдачи в кассу организации», «О порядке действий охраны при нападении на помещения, выделенные под прием и хранение наличных денег»;

- проводить внеплановые проверки в кассе 1 раз в месяц и внести это предложение в Учетную политику;

- усилить контроль за выпиской документов по учету денежных средств, исключить исправления в кассовых документах;

- постоянно повышать квалификацию работников бухгалтерской службы.

Практическое применение указанных предложений по совершенствованию учета кассовых операций на предприятии позволит своевременно и достоверно отражать операции по денежным средствам по счету 50 «Касса» и в бухгалтерской отчетности, а также контролировать наличные денежные расходы предприятия.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

Законодательные и нормативные документы

- Гражданский кодекс Российской Федерации: часть первая [Электронный ресурс]: федеральный закон № 51-ФЗ от 30.11.1994: принят ГД РФ 21.10.1994: по состоянию на 29.12.2017 г. // СПС «Консультант плюс» -Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_5142/

- Налоговый кодекс Российской Федерации: часть первая [Электронный ресурс]: федеральный закон № 146-ФЗ от 31.07.1998: принят ГД РФ 16.07.1998: по состоянию на 19.02.2018 г. // СПС «Консультант плюс»-Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_19671/

- Налоговый кодекс Российской Федерации: часть вторая [Электронный ресурс]: федеральный закон № 117-ФЗ от 31.07.1998: принят ГД РФ 19.07.2000: по состоянию на 19.02.2018 г. // СПС «Консультант плюс»- Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28165/

- Кодекс Российской Федерации об административных правонарушениях [Электронный ресурс]: федеральный закон № 195-ФЗ от 30.12.2001: принят ГД РФ 20.12.2001: по состоянию на 5.02.2018 г. // СПС «Консультант плюс» - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_34661/

- Закон «О бухгалтерском учете» [Электронный ресурс]: федеральный закон № 402-ФЗ от 6.12.2011: принят ГД РФ 22.11.2011: по состоянию на 31.12.2017 г. // СПС «Консультант плюс» »- Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_122855/

- Закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» [Электронный ресурс]: федеральный закон № 54-ФЗ от 22.05.2003: принят ГД РФ 25.04.2003: по состоянию на 03.07.2016 г. // СПС «Консультант плюс» - Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=law;n=42359

- Приказ об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011) [Электронный ресурс]: утв. Приказом Минфина РФ от 2.02.2011 г. № 11н // СПС «Консультант плюс» - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_112417/

- Приказ об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) [Электронный ресурс]: утв. Приказом Минфина РФ от 6.07.1999 г. № 43н: по состоянию на 8.11.2010 г. // СПС «Консультант плюс» - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_18609/

- Приказ об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99 [Электронный ресурс]: утв. Приказом Минфина РФ от 6.05.1999 г. № 32н: по состоянию на 06.04.2015 г. // СПС «Консультант плюс» - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_6208/

- Приказ об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 [Электронный ресурс]: утв. Приказом Минфина РФ от 6.05.1999 г. № 33н: по состоянию на 06.04.2015 г. // СПС «Консультант плюс» - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_12508/

- Приказ об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) [Электронный ресурс]: утв. Приказом Минфина РФ от 6.10.2008 г. № 106н: по состоянию на 6.04.2015 г. // СПС «Консультант плюс» - Режим доступа: http: // www. consultant.ru / document / cons_ doc_ LAW_ 81164 /

- Приказ об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению [Электронный ресурс]: утв. Приказом Минфина РФ от 31.10.2000 г. № 94н: по состоянию на 8.11.2010 г. // СПС «Консультант плюс» - Режим доступа: http://www.consultant.ru/document/Cons_doc_LAW_29165/

- Приказ об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств [Электронный ресурс]: утв. Приказом Минфина РФ от 13.06.1995г. № 49: по состоянию на 8.11.2010 г. // СПС «Консультант плюс» - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_7152/

- Постановление Госкомстата РФ от 18.08.1998 № 88 (редакция от 03.05.2000) «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» // «Финансовая газета» (Региональный выпуск), № 24, 2000

- Указание Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (ред. от 03.02.2015) // «Вестник Банка России», № 46, 28 мая 2014

- «Положение о правилах осуществления перевода денежных средств» (утвержденное Банком России 19.06.2012 № 383-П) (ред. от 06.11.2015) // «Вестник Банка России», № 34, 28.06.2012

- Указание Банка России от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов» // «Вестник Банка России», № 45, 21.05.2014

Учебная и научная литература

- Анциферова И.В. Бухгалтерский финансовый учет : учебник / И.В. Анциферова .- М. : ИТК «Дашков и К», 2015 .- 556 с.

- Арсенова Е.В., Крюкова О.Г. Экономика фирмы: схемы, определения, показатели: справочное пособие. М.: Магистр, ИНФРА - М, 2014. - 248 с.

- Бухгалтерский учет : учеб. для студ. учреждений сред. проф. образования / Н. В. Иванова. 8-е изд. перераб. и доп. - М. : Издательский центр «Академия», 2013. - 336 с.

- Бухгалтерский финансовый учет : учебник и практикум для академического бакалавриата / А. С. Алисенов. - М. : Издательство Юрайт, 2014. - 607 с. - Серия : Бакалавр. Академический курс.

- Гуржий Н.А. Организация бухгалтерского учета денежных средств, анализ денежных потоков организации // Актуальные вопросы экономических наук. 2015. № 43. С. 117-122.

- Зайцева С.Н. Наличные расчеты: обновленные правила // Актуальные вопросы бухгалтерского учета и налогообложения. 2014. № 11. С. 12 - 17.

- Зобова Е.П. Проверки соблюдения порядка работы с наличными и ведения кассовых операций // Упрощенная система налогообложения: бухгалтерский учет и налогообложение. 2015. № 10. С. 46 - 56.

- Квитковская П. Денежные расчеты: приходный кассовый ордер // Российский бухгалтер. 2014. № 5. С. 70 - 74.

- Киселева Н.В., Горелова Л.И. Денежные активы и бухгалтерский учет операций с денежными средствами организации // Инновационная наука. 2015. Т. 1. № 4-1. С. 48-60.

- Керимов В.Э. Бухгалтерский учет : учебник / В.Э. Керимов .- 6-е изд., изм. и доп. - М. : ИТК «Дашков и К», 2014 .- (Учебные издания для бакалавров) .- 583 с.

- Луговая Н.Н. Касса: вопросы и ответы // Актуальные вопросы бухгалтерского учета и налогообложения. 2014. № 24. С. 56 - 64.

- Никифорова О.В. Бухгалтерский учет кассовых операций // Новый взгляд. Международный научный вестник. 2015. № 9. С. 269-278.

- Патракова А.О. Особенности проверки кассовых операций // В сборнике: Россия молодая Сборник материалов VII Всероссийской научно-практической конференции молодых ученых с международным участием. 2015.

- Полятков С. Что нужно знать бухгалтеру о кассовом порядке в 2016 году // Налоговый учет для бухгалтера. 2016. № 1. С. 10 - 18.

- Ряскова Н. Расчеты наличными: нюансы // Российский бухгалтер. 2015. № 6. С. 118 - 129.

- Соловьева А.А. Ведение кассовых операций: все не так просто, как кажется // Строительство: бухгалтерский учет и налогообложение. 2014. № 8. С. 53 - 57.

- Стародубцева И. Применение первичных учетных документов: актуальная практика // Новая бухгалтерия. 2015. № 6. С. 100 - 119.

- Тепляков А.Б. 14 500 бухгалтерских проводок с комментариями. 10-е изд., перераб. и доп. М.: ГроссМедиа, РОСБУХ, 2015. - 694 с.

- Федорович В. Первичные учетные документы // Практический бухгалтерский учет. 2015. № 1. С. 56 - 66.

- Чувикова В.В. Бухгалтерский учет и анализ : учебник / Т.Б. Иззука, В.В. Чувикова .- М. : ИТК «Дашков и К», 2015 .- (Учебные издания для бакалавров) .- 248 с.

- Шадрина Г.В., Егорова Л.И. Бухгалтерский учет и анализ. Учебник и практикум / Москва, 2015. Сер. 60 Бакалавр. Прикладной курс (1-е изд.). – 429 с.

- Шестакова Е. Кассовый учет // Расчет. 2014. № 1. С. 46 - 47.

Приложение 1

Типовые операции, связанные по счетом 50 «Касса»

Приложение 2

Бухгалтерская отчетность ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» за 2016 год

Приложение 3

Бухгалтерская отчетность ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА» за 2017 год

Приложение 4

Приложение 5

Утвержден

Приложение 6

Приходный кассовый ордер по ООО «Рестораны Нижнего Новгорода»

Приложение 7

Расходный кассовый ордер по ООО «Рестораны Нижнего Новгорода»

Приложение 8

Бланк заявления на выдачу денежных средств из кассы

под авансовый отчет, применяемый в ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА»

Приложение 9

Авансовый отчет в ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА»

Приложение 10

Журнал регистрации приходных и расходных кассовых документов в ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА»

Приложение 11

Лист кассовой книги в ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА»

Приложение 12

Объявление на взнос наличными в ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА»

Приложение 13

Лист Журнала кассира-операциониста в ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА»

Приложение 14

Приложение 15

Карточка счета 50 в ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА»

Приложение 16

Анализ счета 50 «Касса» по ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА»

За 2015 года

Анализ счета 50 «Касса» по ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА»

За 2016 год

Анализ счета 50 «Касса» по ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА»

За 2017 год

Приложение 17

Журнал-ордер по счету 50 в ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА»

Приложение 18

Оборотно-сальдовая ведомость по счетам в ООО «РЕСТОРАНЫ НИЖНЕГО НОВГОРОДА»

Приложение 19

-

Арсенова Е.В., Крюкова О.Г. Экономика фирмы: схемы, определения, показатели: справочное пособие. М.: Магистр, ИНФРА - М, 2014. С. 155. ↑

-

Бухгалтерский учет : учеб. для студ. учреждений сред. проф. образования / Н. В. Иванова. 8-е изд. перераб. и доп. - М. : Издательский центр «Академия», 2013. С. 113. ↑

-

Гуржий Н.А. Организация бухгалтерского учета денежных средств, анализ денежных потоков организации // Актуальные вопросы экономических наук. 2015. № 43. С. 117. ↑

-

Бухгалтерский финансовый учет : учебник и практикум для академического бакалавриата / А. С. Алисенов. - М. : Издательство Юрайт, 2014. С. 62. ↑

-

Указание Банка России от 03.02.2015 № 3558-У «О внесении изменения в Указание Банка России от 11 марта 2014 года № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» // «Вестник Банка России», № 21, 12.03.2015 ↑

-

Закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» [Электронный ресурс]: федеральный закон № 54-ФЗ от 22.05.2003: принят ГД РФ 25.04.2003: по состоянию на 08.03.2015 г. // СПС «Консультант плюс» - Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=law;n=42359 ↑

-

Указание Банка России от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов» // «Вестник Банка России», № 45, 21.05.2014 ↑

-