Учет поступления основных средств (на примере ООО «Каскад»)

Содержание:

ВВЕДЕНИЕ

Сложившиеся рыночные отношения в России увеличивают самостоятельность и ответственность предприятий при принятии управленческих решений в области обеспечения эффективного управления и работы предприятия, что невозможно без грамотного учета основных средств и их восстановления. Основными средствами выступают средства труда, многократно участвующие в производственном процессе предприятия, сохраняя свою натуральную форму в процессе производства продукции, со сроком использования выше одного года. Основные средств подвержены износу и поломке, чтобы этого избежать и поддержать их рабочее состояние, необходимо проводить восстановление основных средств (ремонт, модернизацию и реконструкцию), увеличивая их срок службы.

Осуществляя свою деятельность в непростых экономических условиях предприятия должны четко планировать свою финансовую деятельность, умело управлять оборотными активами, основными средствами, грамотно проводить учетную и амортизационную политику предприятия.

Актуальность темы курсовой работы заключается в том, что одной из главных задач предприятия является грамотное управление основными средствами предприятия, которое невозможно без правильного бухгалтерского учета основных средств на предприятии и их учета при поступлении.

Одним из важных факторов повышения эффективности деятельности предприятия является достаточная обеспеченность их основными средствами в полном ассортименте и полном их применении, грамотном бухгалтерском учете основных средств предприятия.

Когда на предприятии начинают функционировать новые материальные активы, их поступление должно быть правильно оформлено, поскольку показатель стоимости введенных на баланс имущественных активов напрямую влияет на многие другие производственные факторы. Процедура оприходования основных средств должна соответствовать нормативным требованиям, подтверждаться документально и быть корректно проведена по бухгалтерским счетам.

Объектом работы являются основные средства ООО «Каскад».

Предметом работы является бухгалтерский учет поступления основных средств в ООО «Каскад».

Целью работы является изучение бухгалтерского учета поступления основных средств предприятия ООО «Каскад».

Для выполнения данной цели необходимо решить следующие задачи:

- изучить теоретические основы учета поступления основных средств;

- выявить особенности бухгалтерского учета основных средств в ООО «Каскад» и их учета при поступлении;

- предложить рекомендации по совершенствованию учета основных средств и их учета при поступлении.

Информационную базу исследования составили: Налоговый кодекс РФ [1], ФЗ «О бухгалтерском учете» [3], Федеральный стандарт бухгалтерского учета «Основные средства» для негосударственного сектора [4], И.М. Дмитриева [15], Ю.А. Бабаев [10], Д.А. Волошин [13] и др.

В работе использовались следующие методы исследования: экономический и структурный анализ, группировка, синтез, сравнение, описание и др.

1. Теоретические основы учета поступления основных средств

1.1 Понятие и классификация основных средств

Любое производство возможно только с привлечением средств производства, которые подразделяются на предметы труда (сырье, материалы, покупные полуфабрикаты) и средства труда (станки, машины). Включение того или иного предмета в состав средств труда определяется не внешними признаками, а той ролью, которую он выполняет в процессе производства.

Основные средства - это материальные активы, действующие в течение длительного времени (более одного года), как в сфере материального производства, так и в непроизводственной (социальной) сфере. К ним относятся: недвижимость (земельные участки, здания, сооружения, многолетние насаждения и другие объекты, прочно связанные с землей, перемещение которых невозможно без ущерба их назначению), транспортные средства, оборудование, орудия лова, производственный и хозяйственный инвентарь, взрослый рабочий и продуктивный скот, специальные инструменты и прочие основные средства [10, с. 25].

Основной капитал – это часть производительного капитала (затраты на оборудование, машины, здания, сооружения), который переносит свою стоимость на вновь созданный продукт частями и возвращается собственнику предприятия в денежной форме постепенно по мере снашивания, в течение ряда кругооборота капитала [14, с.145].

Основные средства предприятия - это часть имущества, которая используется в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев [12, с. 56].

Существуют различные подходы к определению и понятию «основные средства», которые представлены в Таблице 1.

Таблица 1

Подходы различных авторов к определению понятия «основные средства»

|

№ п/п |

Автор |

Определение |

|

1 |

И.А. Панкова [17, с. 54] |

Основные средства — совокупность производственных, материально-вещественных ценностей, действующих в процессе производства в течение длительного периода времени, сохраняющие на протяжении всего периода натурально-вещественную форму и переносящие свою стоимость на продукцию по частям по мере износа в виде амортизационных отчислений |

|

2 |

С. М. Бычкова [12, с. 33] |

Основные средства — это денежные средства, вложенные в имеющиеся основные фонды |

|

3 |

Д.А. Волошин [13, с. 25] |

Основные средства — средства труда (здания, сооружения, машины и механизмы, инвентарь, транспортные средства) производственного и непроизводственного назначения |

|

4 |

Л.К. Никандрова [15, с. 22] |

Основные средства — это совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени (свыше одного года) как в сфере материального производства, так и в непроизводственной сфере |

|

5 |

Автор |

Основные средства – это часть имущества (активов) организации, которые, непосредственно, участвуют в производстве продукции предприятия. |

Многообразие трактовок «основных средств» вытекает из разнообразия сущностных сторон этой экономической категории.

Учет основных средств на предприятии осуществляется на основании ПБУ 6/01 [5, с. 5]. Основные средства принимаются к учету на основании:

- использования их в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд предприятия;

- использования в течение длительного времени, т. е. срока полезного использования, продолжительностью свыше 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев;

- при не последующей перепродаже данных активов [5, с. 4].

Основные средства предприятия способны приносить предприятию экономические выгоды (доход) в будущем.

Сроком полезного использования основных средств является период, в течение которого использование объекта основных средств приносит доход организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

Представим все способы классификации, применяемые к основным средствам в Таблице 2 [7, с. 12].

Таблица 2

Классификация основных средств

|

Признак отнесения к классификационной группе |

Группы основных фондов по экономическому содержанию |

|

Влияние на предмет труда |

Активные |

|

Имущественно-правовая принадлежность |

Собственные |

|

Функциональность |

Производственные |

|

Степень задействования |

Готовые к пуску |

|

Отраслевая принадлежность |

Промышленность |

|

Эксплуатационный срок |

10 групп, определенных в Постановлении правительства РФ от 01.01.2002 № 1 «О классификации основных средств, включаемых в основные группировки» [7, с. 10] |

|

Натурально-вещественная принадлежность |

Группы, определенные в ОКОФ. |

На предприятиях применяется единая типовая классификация основных средств, в соответствии с которой основные средства группируются по следующим признакам: отраслевому, назначению, видам, принадлежности, использованию. Группировка основных средств по отраслевому признаку (промышленность, сельское хозяйство, транспорт и др.) позволяет получить данные об их стоимости в каждой отрасли [7, с. 13].

Классификация основных средств предприятия приведена на рисунке 1 [14, с. 47].

Рис. 1. Классификация основных средств предприятия

Арендуемые основные средства могут учитываться у арендатора под инвентарными номерами, присвоенными им арендодателем.

Существует четыре вида оценки основных средств:

1. Первоначальная, которая складывается в момент вступления объекта в эксплуатацию.

2. Восстановительная – стоимость приобретения или строительства объекта исходя из действующих цен на текущий момент.

3. Остаточная – это расчетная величина, определяемая как разность между первоначальной (восстановительной) стоимостью и износом. По остаточной стоимости основные средства отражаются в балансе.

4. Ликвидационная – стоимость лома, запасных частей и прочего, остающихся после разборки и ликвидации объекта ОС [10, с. 63].

Объекты основных средств стоимостью не более 40 000 рублей за единицу или иного лимита, установленного в учетной политике исходя из технологических особенностей, а также приобретенные книги, брошюры и т.п. издания разрешается списывать на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию. Учет таких объектов ведется на счете 10 «Материалы», а списание производится на счета 20, 23, 25, 26, 44.

В бухгалтерском учете основные средства отражаются, как правило, по первоначальной стоимости, которая определяется для объектов:

- изготовленных на самом предприятии;

- внесенных учредителями в счет вкладов в уставный капитал;

- полученных от других организаций и лиц безвозмездно;

- приобретенных по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами, - по стоимости ценностей, переданных или подлежащих передаче организацией.

Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации.

1.2 Нормативно-правовое регулирование учета поступления основных средств

Регламентирование и регулирование бухгалтерского учета основных средств в России на предприятиях негосударственного сектора осуществляется государственной системой документов:

– Конституция РФ, где в ст. 71 определено, что «официальный» бухгалтерский учет находится в ведении РФ;

– Гражданского кодекса РФ, который законодательно закрепляет наличие самостоятельного бухгалтерского баланса, как признак юридического лица и обязательное утверждение годового бухгалтерского отчета [2, с. 15];

– Налогового кодекса РФ, который для всех юридических лиц определяет основы ведения бухучета и порядок представления необходимой информации заинтересованным пользователям негосударственных предприятий [1, с. 58];

– ФЗ «О бухгалтерском учете», регламентирует основы ведения бухучета и отчетности для предприятий, формирование правового механизма регулирования бухучета [3, с. 16];

– Федеральный стандарт бухгалтерского учета «Основные средства» для негосударственного сектора, который регулирует формирование правил отражения в учете ОС [4, с. 9].

- Положения по бухгалтерскому учету «Учетная политика организаций» (ПБУ 1/2008), которое регулирует формирование учетной политики организации и правила отражения в учетной политике порядка восстановления основных средств;

- Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) [5, с. 4];

- Постановления «О Классификации основных средств, включаемых в амортизационные группы», которым регулируется классификация основных средств при их восстановлении [7, с. 4];

- Постановления «Об утверждении унифицированных форм первичной учетной документации по учету основных средств», на основании которого формируются первичные документы по учету восстановления основных средств [6, с. 5].

Руководителем экономического субъекта организуется ведение бухгалтерского учета и хранение документов бухгалтерского учета по восстановленным основным средствам предприятия, отвечает за ведение бухгалтерского учета главный бухгалтер предприятия.

Классификация основных средств на предприятиях проводится на основе единой типовой классификации (отраслям, видам, назначению, принадлежности, использованию).

1.3 Особенности учета поступления основных средств

В основе бухгалтерского учета объектов основных средств на предприятии используется активный счет 01 «Основные средства», который предназначен для обобщения информации о наличии и движении ОС предприятия в независимости от состояния объекта ОС (эксплуатация, запас, консервация, аренда, доверительное управление) [16, с. 5].

Рассмотрим основные задачи бухгалтерского учета основных средств на предприятии, которые приведены на рисунке 2 [13, с. 12].

Рис. 2. Основные задачи учета основных средств

Поступление ОС и принятие их к бухучету по первоначальной стоимости на предприятии возможно по приобретению, сооружению, изготовлению, внесения вклада учредителями, дарения и др. поступлений.

Первоначальная стоимость основных средств – это оценка, в которой объекты ОС принимаются к бухгалтерскому учету в негосударственном предприятии [9, с. 14].

Принятые к учету объекты ОС отражаются по дебету счета 01«Основные средства» в зависимости от условий поступления по первоначальной стоимости. Например, при приобретении ОС за плату, первоначальная стоимость объекта ОС, определяется как сумма фактических затрат предприятия на его приобретение [4, с. 35]. При поступлении объекта ОС безвозмездно, первоначальная стоимость формируется на основе текущей рыночной стоимости ОС на дату принятия к бухучету.

Типовые проводки по учету основных средств представлены в таб. 3 [11, с.13].

Таблица 3

Типовые проводки по учету основных средств на предприятии

|

№ |

Содержание операции |

Дебет |

Кредит |

|

Поступление основных средств |

|||

|

1 |

Отражены фактические затраты на приобретение основных средств |

08 |

60, 02, 10, 23, 70, 69 |

|

2 |

Отражена стоимость объекта основных средств, внесенного учредителем в счет вклада в уставной капитал |

08 |

75 |

|

3 |

Отражена рыночная стоимость объекта основных средств, полученного безвозмездно |

08 |

98 |

|

4 |

Объект основных средств введен в эксплуатацию |

01 |

08 |

|

5 |

Оприходован неучтенный объект основных средств, выявленный при инвентаризации |

01 |

91 |

|

Начисление амортизации основных средств |

|||

|

6 |

Начислена амортизация основных средств, используемых в основном производстве |

20 |

02 |

|

7 |

Начислена амортизация основных средств, используемых во вспомогательном производстве |

23 |

02 |

|

8 |

Начислена амортизация основных средств, используемых для общепроизводственных нужд |

25 |

02 |

|

9 |

Начислена амортизация основных средств, используемых для общехозяйственных нужд |

26 |

02 |

|

10 |

Начислена амортизация основных средств, используемых в обслуживающих производствах и хозяйствах |

29 |

02 |

|

11 |

Начислена амортизация основных средств, сданных в аренду (когда аренда не является видом деятельности арендодателя) |

91 |

02 |

В Положении о бухгалтерском учете ПБУ 6/01 «Учет основных средств» пояснено, что для принятия к учету должны быть выполнены четыре условия [5, с. 4]:

- использование для изготовления продукции, при выполнении работ, оказании услуг либо для целей управления организацией;

- применение в течение долгого времени - период использования обязан превышать 12 месяцев или операционный цикл;

- не предполагается дальнейшая перепродажа подобных активов;

- приобретение основных средств, связано с получением в перспективе экономической выгоды [5, с. 6].

Соответственно данному положению, инвентарным предметом основного средства является: объект со своими устройствами и приспособлениями; совокупность конструктивно-сочлененных объектов; самостоятельный предмет, обособленный, предназначенный для выполнения самостоятельных функций.

При приобретении за плату ОС первоначальная стоимость ОС не включает:

– косвенные налоги (НДС, акцизы), если они подлежат возмещению в соответствии с НК РФ;

– затраты на обеспечение текущей эксплуатации ОС (рабочего состояния);

– затраты на внеплановые и плановые ремонты;

– затрат на перемещение, удаление или ликвидацию и др. затраты, не связанные с приобретением ОС [4, с. 32].

Оценка основных средств предприятия представляет собой установление стоимости всех фондов (основных) с целью анализа и учета, прогнозов и экономических расчетов, создания обобщающих хозяйственных и отраслевых параметров [14, с. 30].

Все объекты основных средств, пребывающие на предприятие нужно своевременно принять в учете и документально оформить.

Для организации учета и обеспечения контроля за сохранностью основных средств каждому объекту основных средств (инвентарному объекту), независимо от того, находится ли он в эксплуатации, в запасе или на консервации, должен присваиваться при принятии их к бухгалтерскому учету соответствующий инвентарный номер. Инвентарный номер, присвоенный объекту основных средств, сохраняется за ним на весь период нахождения его в данной организации.

Инвентарные номера списанных с бухгалтерского учета объектов основных средств не присваиваются вновь принятым к бухгалтерскому учету объектам в течение 5 лет по окончании года списания [17, с. 36].

Принятие объектов основных средств к бухгалтерскому учету осуществляется на основании утвержденного руководителем организации акта (накладной) приемки-передачи основных средств, может оформляться принятие к бухгалтерскому учету однотипных объектов одинаковой стоимости и принимаемых к учету одновременно [19, с. 23].

Основные средства принимаются к бухгалтерскому учету в случае их приобретения, сооружения и изготовления, внесения учредителями в счет их вкладов в уставный (складочный) капитал, получения по договору дарения и других поступлений по первоначальной стоимости.

Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством РФ и положением по бухгалтерскому учету "Учет основных средств" (ПБУ № 6/01) [5, с. 4].

Изменение первоначальной стоимости основных средств допускается в случаях достройки, дооборудования, реконструкции и частичной ликвидации соответствующих объектов основных средств или проведения работ капитального характера, а также из-за переоценки основных средств.

Если предприятие решило провести переоценку основных средств, то ее придется делать каждый год. Переоценка может быть, как в сторону увеличения стоимости основных средств (дооценка), так и в сторону уменьшения (уценка).

В результате дооценки увеличивается первоначальная стоимость основных средств и дебетуется счет 01 «Основные средства» в корреспонденции с кредитом счета 83 «Добавочный капитал». Одновременно увеличивается сумма начисленной амортизации по переоцененным основным средствам: дебет счета 83 «Добавочный капитал» и кредит счета 02 «Амортизация основных средств».

По итогам уценки основных средств первоначальная стоимость основных средств уменьшается и делается проводка: дебет счета 83 «Добавочный капитал» и кредит счета 01 «Основные средства» и одновременно уменьшается сумма начисленной амортизации по переоцененным основным средствам: дебет счета 02 «Амортизация основный средств» и кредит счета 83 «Добавочный капитал».

Таким образом, основные средства предприятия - это часть имущества, которая используется в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев. Основные средства предприятия способны приносить предприятию экономические выгоды (доход) в будущем.

Учет объектов основных средств по местам их эксплуатации осуществляется в инвентарном списке типовой формы, данные которого должны быть идентичны записям в инвентарных карточках (книгах).

В последние годы система нормативного регулирования и ведения бухгалтерского учета в России подверглась значительным изменениям, дополнениям и уточнениям. Поэтому при разработке учетной политики организации должны исходить из Федерального закона о бухгалтерском учете, иных федеральных законов, указов Президента РФ, постановлений Правительства РФ и положений, приказов, Плана счетов бухгалтерского учета, инструкций и писем Министерства финансов РФ и других нормативных документов.

Точность учета поступления основных средств дает предоставление о правильной и точной информации об основных средствах и их структуре. Эта информация необходима для анализа использования основных средств, для более успешного их применения, что необходимо для реализации основной цели предпринимательства - получение выгоды.

2. Бухгалтерский учет поступления основных средств в ООО «Каскад»

2.1 Краткая характеристика предприятия

Полное наименование Общество с Ограниченной Ответственностью «Каскад». Краткое наименование ООО «Каскад».

ООО «Каскад» является юридическим лицом: Обществом с Ограниченной Ответственностью с 01.09.2008 года.

Юридический адрес: 115230, город Москва, Варшавское шоссе, 42.

Карточка предприятия ООО «Каскад» представлена в таблице 4.

Таблица 4

Карточка предприятия ООО «Каскад»

|

Краткое наименование организации |

ООО «Каскад» |

|

Полное наименование организации |

Общество с ограниченной ответственностью «Каскад» |

|

Юридический адрес |

115230, город Москва, Варшавское шоссе, 42 |

|

Организационно-правовая форма |

Общество с ограниченной ответственностью |

|

Способ создания |

Создание юридического лица |

|

Категория предприятия |

Малое предприятие |

|

Руководитель компании |

Макаров Андрей Васильевич |

|

ИНН |

7719694625 |

|

КПП |

772601001 |

|

ОГРН |

5087746150135 |

|

Дата постановки на учет |

26 сентября 2008 г. |

|

Налоговый орган |

Инспекция Федеральной налоговой службы №26 по г. Москва |

|

Уставной капитал |

1 000 000,00 р. |

|

ОКПО |

88361705 |

|

ОКАТО |

45296575000 |

|

ОКТМО |

45920000000 |

|

ОКФС |

16 |

|

Основной Код ОКВЭД |

Строительство жилых и нежилых зданий (41.2) |

|

Регистрационный номер в ПФР |

084006064535 |

|

Регистрационный номер ФСС |

742403300774031 |

|

Телефон |

8-9193015067 |

Основным видом деятельности ООО «Каскад» является строительство жилых и нежилых зданий.

Общество имеет круглую печать, собственную эмблему, которая содержит фирменное название предприятия на русском языке и указание на место его нахождения, штамп и бланки со своим наименованием, а также товарный знак и другие разрешенные средства визуальной идентификации предприятия.

Организационная структура ООО «Каскад» имеет функционально-линейный вид и представлена на рис. 3.

Рис. 3. Организационная структура ООО «Каскад»

Поскольку в линейной структуре управления решения передаются по цепочке «сверху вниз», а сам руководитель нижнего звена управления подчинен руководителю более высокого над ним уровня, формируется своего рода иерархия руководителей данной конкретной организации. В данном случае действует принцип единоначалия, суть которого состоит в том, что подчиненные выполняют распоряжения только одного руководителя. Вышестоящий орган управления не имеет права отдавать распоряжения каким-либо исполнителям, минуя их непосредственного начальника.

Предприятие ООО «Каскад» подчиняется генеральному директору, в подчинении которого находится главный инженер, заместитель по производству, заместитель по экономическим вопросам, заместитель по снабжению и кадрам, главный бухгалтер, который руководит бухгалтерией.

2.2 Особенности бухгалтерского учета поступления основных средств в ООО «Каскад»

Бухгалтерский учёт на предприятии ООО «Каскад» ведётся бухгалтерией, подчиняющейся главному бухгалтеру, автоматизированным способом с применением программы 1С: Бухгалтерия, с применение плана счетов бухгалтерского учета.

Система нормативного регулирования бухгалтерского учета основных средств (ОС) в ООО «Каскад» представлена в таблице 5.

Таблица 5

Нормативное регулирование бухгалтерского учета основных средств в ООО «Каскад»

|

Уровень |

Документы |

Органы, принимающие решения |

|

I уровень – законодательный |

Федеральные законы от 06.12.2011 N 402–ФЗ (ред. от 31.12.2017) «О бухгалтерском учете» [3], постановления, указы, кодексы |

Государственная Дума, Правительство РФ, Президент РФ |

|

II уровень – нормативный |

Положения (стандарты) по бухгалтерскому учету ПБУ 1/2008 «Учетная политика организации», ПБУ 4/99 «Доходы организации» и ПБУ 10/99 «Расходы организации», ПБУ 6/01«Учет основных средств» [5] |

Министерство финансов РФ |

|

III уровень – методический |

Методические указания, инструкции, Приказ минфина России от02.07.2010 N 66н (ред. От 06.03.2018) «О формах бухгалтерской отчетности организации» (Зарегистрировано в Министерстве России 02.08.2010 N 18023) [6], Постановление №1 «О Классификации основных средств, включаемых в амортизационные группы», Постановление №7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств», Методических указаний по бухгалтерскому учету основных средств |

Министерство финансов РФ, федеральные органы исполнительной власти, консультационные фирмы и др. |

|

IV уровень – организационный |

Организационно-распорядительная документация (приказы, распоряжения и т.п.) |

Предприятие |

Бухгалтерский учет поступления основных средств в ООО «Каскад» регламентируется Положением по бухгалтерскому учету «Учет основных средств (ПБУ 6/01) [5, с. 4], Налоговым кодексом РФ [1, с. 29], Гражданский кодекс РФ [2, с. 47], ФЗ от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» [3, с. 14], Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и Инструкция по его применению и т.д.

ООО «Каскад» в учетной политике утверждены основные требования по учету ОС:

– лимит стоимости имущества, принимаемого к учету в качестве основного средства, составляет не более 40000 рублей за единицу;

– способ начисления амортизации регулируется п.18 ПБУ 6/01 и определен на предприятии по всем объектам ОС за исключением ОС, потребительские свойства которых с течением времени не изменяются, амортизация начисляется линейным способом;

– порядок переоценки объектом основных средств определен п.15 ПБУ 6/01;

– порядок определения срока полезного использования объекта основных средств отражается на основании п.20 ПБУ 6/01. Срок полезного использования – период времени, в течение которого использование объекта основных средств приносит организации экономические выгоды. Срок полезного использования объекта основных средств определяется при принятии объекта к бухгалтерскому учету Комиссией и фиксируется в актах по форме ОС–1;

– формы применяемых первичных учетных документов по поступлению, выбытию и внутреннему перемещению объектов основных средств и порядок их оформления (составления).

На балансе ООО «Каскад» находятся сооружения, оборудование, здание, транспортные средства, производственный и хозяйственный инвентарь.

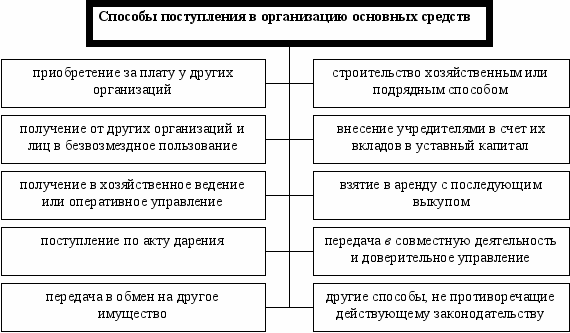

Способы поступления ОС в ООО «Каскад» представлены на рис. 4.

Рис. 4. Способы поступления ОС в ООО «Каскад»

Учет основных средств в организации ведется в соответствии с ПБУ 6/01 и организуется на основе принятого классификатора в разрезе инвентарных объектов [5, с. 5].

Бухгалтерский учет операций по основным средствам и их поступлению, ведется в ООО «Каскад» на основании первичных документов, которые фиксируют их приобретение. Для первичного учета основных средств в ООО «Каскад» используются следующие унифицированные формы:

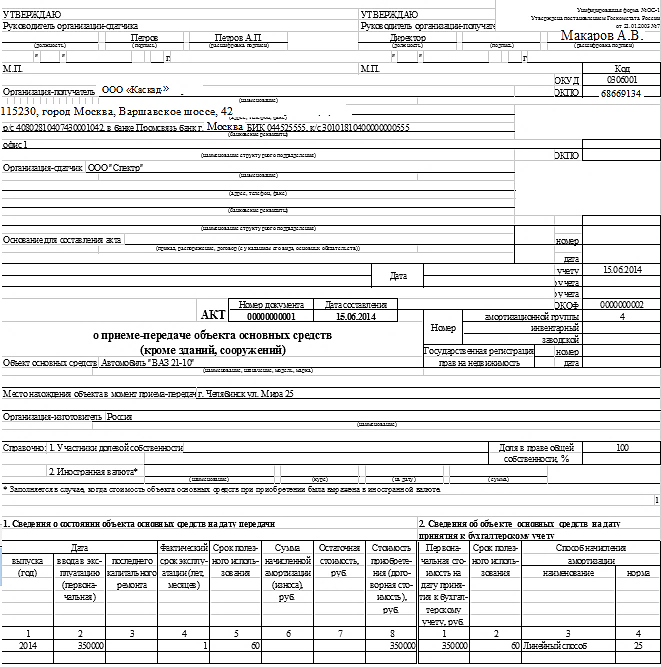

- акт о приеме-передаче основных средств, кроме зданий и сооружений (ф. № ОС-1) (Приложение 1), применяется для зачисления в состав основных средств отдельных объектов: поступивших за плату от других организаций, полученных в безвозмездное пользование, внесенных учредителями в счет вкладов в уставный капитал, полученных в хозяйственное ведение или оперативное управление и др.;

- акт о приеме-передаче здания (сооружения) (ф. № ОС-1а);

- акт о приеме-передаче группы объектов основных средств (кроме зданий и сооружений) (ф. № ОС-16);

- накладная на внутреннее перемещение объекта основных средств (ф. № ОС-2);

- акт о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов (ф. № ОС-3) применяется для оформления приемки-сдачи основных средств из ремонта, после реконструкции, модернизации;

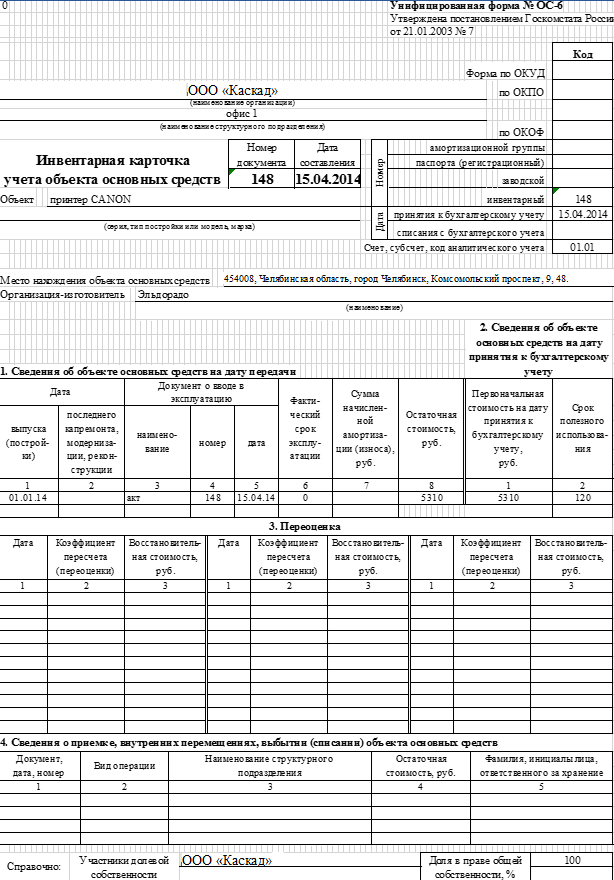

- инвентарная карточка учета объекта основных средств (ф.№ОС-6) применяется для пообъектного учета всех видов основных средств (приложение 2);

- акт о приеме (поступлении) оборудования (ф. № ОС-14) составляется в двух экземплярах и подписывается членами комиссии, в ее состав включается представитель монтажной организации (при проведении монтажных работ подрядным способом);

- акт о приеме-передаче оборудования в монтаж (ф. № ОС-15) выписывается в двух экземплярах для передающей и принимающей сторон;

- акт о выявленных дефектах оборудования (ф. № ОС-16) подписывается представителями заказчика, подрядчика и организации — изготовителя оборудования [13, с. 8].

Ввод в эксплуатацию осуществляется на предприятии на основании письменного приказа руководителя организации ООО «Каскад», на основании которого бухгалтерия составляет Акт приема-передачи основных средств форма № ОС-1 (Приложение 1), форма № ОС-1а (для ввода в эксплуатацию зданий и сооружений), которые предназначены для оформления включения объектов в состав основных средств и учета их ввода в эксплуатацию и выбытия ОС при их передаче другой организации (продаже, мене и пр.). Если происходит прием-передача основного средства между его бывшим владельцем и новым собственником, акт составляется в 2 экземплярах: один - для передающей стороны, другой - для принимающей. При этом составляет его организация-сдатчик.

Оба экземпляра утверждаются руководителями организации-получателя и организации-сдатчика. К акту прилагается и техническая документация, относящаяся к объекту ОС.

Начиная с месяца, следующего за месяцем ввода основного средства в эксплуатацию, начинается начисление амортизации линейным методом. Учет амортизации основных средств ведется на счете 02 «Амортизация основных средств» методом накопления. На предприятии ООО «Каскад» выделяются следующие группы классификации основных средств в соответствии с амортизационными группами, которые представлены в таблице 6.

Таблица 6

Амортизационные группы имущества предприятия

|

№ группы |

Наименование |

Срок полезного использования |

|

1 |

Все недолговечное имущество |

От 1 года до 2 лет включительно |

|

2 |

Спортивный инвентарь |

Свыше 2 лет до 3 лет включительно |

|

3 |

Машины и оборудование |

Свыше 3 лет до 5 лет включительно |

|

4 |

Сооружение и передаточные устройства |

Свыше 5 лет до 7 лет включительно |

|

5 |

Транспортное средства |

Свыше 7 лет до 10 лет включительно |

|

6 |

Электрооборудование сигнальное звуковое и визуальное |

Свыше 10 лет до 15 лет включительно |

|

7 |

Производственный инвентарь и хозяйственный инвентарь: сверлильный станок |

Свыше 15 лет до 20 лет включительно |

|

8 |

Оборудование металлическое для сохранности ценностей (сейфы, несгораемые шкафы, бронированные двери и камеры) |

Свыше 20 лет до 25 лет включительно |

|

9 |

Прочие основные средства: резервуар для воды |

Свыше 25 лет до 30 лет включительно |

|

10 |

Здания: – здание офиса |

Свыше 30 лет |

Например, в феврале 2020 года введен ООО «Каскад» в эксплуатацию и принят к бухгалтерскому учету объект основных средств (автомобиль ВАЗ 21–10) первоначальной стоимостью 350 тыс. руб. Срок использования – 5 лет, годовая норма амортизации – 20 %.

При линейном способе амортизация этого объекта в первый год использования составит:

А= (20 х 11 : 12) = 18,33 %,

где 8 – число месяцев эксплуатации объекта в первом году.

А1= (350 х 18,33 : 100)= 64,1 , т.е. 64 тыс. руб.;

А2 = (350 х 20/100)=70 тыс. руб. в год и т.д.

Следовательно, бухгалтер ООО «Каскад» сделает следующие проводки по учету амортизации основного средства (автомобиль ВАЗ 21–10) (таблица 7)

Таблица 7

Журнал хозяйственных операций по начислению амортизации основного средства

|

Содержание хозяйственной операции |

Корреспонденция |

Сумма, руб. |

Документ |

|

|

дебет |

кредит |

|||

|

Начисление амортизации основного средства (автомобиль ВАЗ 21–10) |

20 |

02 |

70000 |

Акт приемки-передачи основных средств (ф. № ОС–1) (Приложение 1) |

|

Списание амортизации основного средства |

02 |

01 |

68 000 |

Бухгалтерская справка |

На принятые к учету объекты основных средств заводятся инвентарные карточки (Приложение 2). В инвентарной карточке содержится вся информация об объекте: характеристика, сведения о внутренних перемещениях объекта, ремонте и затратах на ремонт и т.д. Заполнять инвентарную карточку ОС-6 необходимо на основе акта или накладной о приеме-передаче основных средств, технических паспортов объекта и других документов на приобретение. Заполненный бланк инвентарной карточки учета основных средств подписывает ответственное лицо. В дальнейшем на основании соответствующих документов в карточке отражается информация о приеме, перемещении объектов основных средств внутри организации и их выбытии или списании, а также о проведенных реконструкции, модернизации, капитальном ремонте и переоценке.

Документы по основным средствам (инвентарные карточки, инвентарные книги и т. д.) хранятся в течении 5 лет.

Документооборот ООО «Каскад» по учету поступления основных средств (ОС) организован таким образом, чтобы обеспечить своевременное представление в бухгалтерские службы соответствующих договоров (или их копий), актов приема-передачи имущества, документов, подтверждающих затраты, иных документов, необходимых для отражения в бухучете операции по приобретению ОС, в сроки, установленные внутренними документами учетной политики организации.

Основные средств в бухгалтерском учете ООО «Каскад» при получении отражаются на счете 08 «Вложения во внеоборотные активы». На счете 01 «Основные средства» основные средства учитываются при вводе в эксплуатацию по первоначальной стоимости. Движение основных средств оформляется с участием счетов: амортизация начисляется на счете 02 «Амортизация основных средств»; вложения учитываются на счете 03 «Доходные вложения в материальные ценности»; при ожидании установки основное средство учитывается на счете 07 «Оборудование к установке»; при аренде используется счет 001 «Арендованные основные средства» и 011 «Основные средства, сданные в аренду». ООО «Каскад» стоимость взятых в аренду основных средств учитывает на счете 001 «Арендованные основные средства» и также заводит на них инвентарные карточки.

Изменение первоначальной стоимости основных средств (принятие к бухгалтерскому учету), не изменяется, только в случае восстановления основных средств (дооборудования, реконструкции, модернизации) и их переоценки.

Аналитический учет основных средств ведется по отдельным инвентарным объектам основных средств по счету 01 «Основные средства» ООО «Каскад».

Например, в марте 2020 ООО «Каскад» приобрела и ввела в работу оборудование стоимостью 360 000 руб. (в т. ч. НДС 20% – 60 000 руб.). Затраты по доставке ОС составили 24 000 руб. с учетом НДС (4000 руб.).

Бухгалтерия ООО «Каскад» оформила по приобретению основных средств следующие проводки (табл. 8).

Таблица 8

Проводки по учету поступления оборудования в ООО «Каскад»

|

Операции |

Д-т |

К-т |

Сумма |

|

Оплачены счета: |

|||

|

- поставщика ОС |

60 |

51 |

360 000 |

|

- перевозчика |

76 |

51 |

24 000 |

|

Оприходовано оборудование |

08 |

60 |

300 000 |

|

В первоначальной стоимости учтены транспортные расходы |

08 |

76 |

20 000 |

|

Отражен входной НДС: |

|||

|

- по ОС |

19 |

60 |

60 000 |

|

- по доставке ОС |

19 |

76 |

4000 |

|

НДС принят к вычету (60000 + 4000) |

68 |

19 |

64 000 |

|

По акту приема-передачи оборудование передано в эксплуатацию по ПС, т. е. стоимости суммированных затрат (300 000 + 20 000) |

01 |

08 |

320 000 |

Например, силами подрядной организации в компании возведена эстакада для ремонта грузоподъемного оборудования. Стоимость работ, предъявленная по актам КС-2 и справкам КС-3, составила 240 тыс. руб. (включая НДС - 40 тыс. руб.). Для возведения объекта приобретены материалы на сумму 120 тыс. руб. (в т. ч. НДС 20 тыс. руб.), в ходе работ привлекался спецтранспорт по договору услуг на сумму 60 тыс. руб. с учетом НДС 10 тыс. руб. Проводки по учету приобретения ОС приведем в таблице 9.

Таблица 9

Проводки по учету поступления ОС в ООО «Каскад»

|

Операции |

Д-т |

К-т |

Сумма |

|

Оплата ТМЦ |

60 |

51 |

120 000 |

|

Передача ТМЦ для строительства объекта |

08 |

10 |

100 000 |

|

Оплата счета подрядчика |

60 |

51 |

240 000 |

|

Оплата услуг спецтранспорта |

76 |

51 |

60 000 |

|

Учтены работы, предъявленные подрядчиком |

08 |

60 |

200 000 |

|

Отражены транспортные услуги, включенные в затраты по возведению ОС |

08 |

76 |

50 000 |

|

Учтен НДС по всем операциям, связанным со строительством (20000 + 40000 + 10000) |

19 |

60,76 |

70000 |

|

НДС предъявлен к вычету |

68 |

19 |

70000 |

|

Эстакада введена в эксплуатацию |

01 |

08 |

350000 |

В качестве доли в УК ООО «Каскад» учредителем внесен шлифовальный станок стоимостью 600 тыс. руб., в т. ч. НДС 100 тыс. руб. (по денежной оценке, согласованной вместе с остальными участниками). Его транспортировка обошлась компании в 12 тыс. руб. (в т. ч. НДС 2 тыс. руб.). Бухгалтер ООО «Каскад» сделал следующие проводки (табл. 10).

Таблица 10

Проводки по учету поступления ОС в ООО «Каскад» в качестве вклада в уставной капитал

|

Операции |

Д-т |

К-т |

Сумма |

|

Отражена задолженность учредителя |

75 |

80 |

600 000 |

|

В УК внесено ОС |

08 |

75 |

500 000 |

|

НДС, восстановленный учредителем |

19 |

75 |

100 000 |

|

Оплата транспортировки ОС |

60 |

51 |

12 000 |

|

Учтены расходы по доставке |

08 |

60 |

10 000 |

|

НДС по доставке |

19 |

60 |

2000 |

|

НДС принят к вычету |

68 |

19 |

102 000 |

|

Станок введен в эксплуатацию |

01 |

08 |

510 000 |

Безвозмездно полученное ОС приходуется в учете ООО «Каскад» по рыночной стоимости, которую определяют, оценив его любым доступным способом, например, проанализировав соответствующую статистику, связавшись с производителем или прибегнув к услугам эксперта-оценщика. В зависимости от того, откуда актив поступил, разнятся бухгалтерские записи. Если ОС передал предприятию учредитель, то задействуют сч. 83, любое другое лицо – сч. 98.

Например, ООО «Каскад» безвозмездно получило оборудование в апреле 2020 г. Его стоимость по акту оценки составила 120 тыс. руб. Затраты по доставке - 6 тыс. руб. (в т. ч. НДС – 1 тыс. руб.), наладке – 12 тыс. руб. (включая НДС – 2 тыс. руб.). Проводки представим в таблице 11.

Таблица 11

Проводки по учету поступления ОС в ООО «Каскад» безвозмездно

|

Операции |

Д/т |

К/т |

Сумма |

|

ОС получено |

08 |

83 (98/2) |

120 000 |

Продолжение таблицы 11

|

Операции |

Д/т |

К/т |

Сумма |

|

Отражены транспортные затраты |

08 |

60 |

5000 |

|

Учтены расходы по наладке |

08 |

60 |

10 000 |

|

Входной НДС по услугам доставки и наладки (1000 + 2000) |

19 |

60 |

3000 |

|

Оборудование оприходовано |

01 |

08 |

135 000 |

|

НДС по дополнительным услугам зачтен |

68 |

19 |

3000 |

Данные аналитического учета поступления объектов основных средств в ООО «Каскад» используются для подготовки и проведения процедуры анализа производственной эффективности их использования на предприятии в целях формирования оптимальной структуры активов и повышения общей экономической рентабельности.

На предприятии ООО «Каскад» организация аналитического учета объектов основных средств в ООО «Каскад» находится на должном уровне.

2.3 Рекомендации по совершенствованию учета поступления основных средств

Основным общим недостатком системы учета основных средств на предприятии ООО «Каскад» является недостаточный контроль за деятельностью бухгалтерии со стороны руководства предприятия. При такой системе руководитель как бы не является потребителем бухгалтерской информации в той степени, в которой ему следует им быть теоретически. Практически достаточных усилий по контролю за основными средствами руководитель предприятия не прикладывает, хотя нормативные требования соблюдаются им с наибольшей возможной точностью.

В качестве рекомендаций по усовершенствованию синтетического и аналитического учета поступления основных средств на ООО «Каскад» предлагаю следующие мероприятия:

– проводить инвентаризацию в соответствии с «Методическими указаниями по инвентаризации имущества и финансовых обязательств» не один раз в два года, а один раз в год или каждые полгода;

– проставлять на каждом основном средстве инвентарный номер;

– составить и соблюдать график документооборота по учету поступления основных средств (в частности, это позволит добиться обязательного заполнения всех необходимых первичных документов - актов приемки-передачи основных средств, инвентарных карточек и т.д.);

– закрепить основные средства за материально-ответственными лицами;

– бухгалтерии усилить контроль за составлением и ведением первичной документации при поступлении ОС (а именно, актов на списание объектов основных средств, актов приема - передачи объектов основных средств, накладных на внутреннее перемещение объектов основных средств);

– усилить контроль со стороны руководства предприятия за учетом основных средств.

Предлагаем следующие мероприятия по совершенствованию учета основных средств при поступлении на предприятии ООО «Каскад», которые приведены в таблице 12.

Таблица 12

Мероприятия по совершенствованию учета ОС в ООО «Каскад»

|

№ |

Мероприятия |

Срок начала |

Срок окончания |

|

1 |

Проведение инвентаризации 1 раз в полгода |

Август 2020 |

Январь 2021 |

|

2 |

Введение новой формы «Аналитической таблицы поступления основных средств» |

Август 2020 |

Сентябрь 2020 |

|

3 |

Введение нового способа начисления амортизации основных средств |

Август 2020 |

Сентябрь 2020 |

Предлагаем проведение инвентаризации основных средств проводить 1 раз в полгода, так как при проведении инвентаризации один раз в год, в случае выявления недостачи основных средств предприятия не бывает возможности наказать ответственное лицо за отсутствие основного средства, так как ответственное лицо может быть уволено или отсутствовать по уважительной причине и не будет возможности взыскать причиненный ущерб.

Для более тщательного отслеживания поступления основных средств предлагаем разработать и ввести новую форму «Аналитической таблицы хранения основных средств» (Таблица 13).

Таблица 13

Аналитическая таблица поступления основных средств

|

№ п/п |

Инв.№ |

Основное средство |

Дата приб. |

Ответств. |

Стоимость |

Сумма аморт. |

Остат. стоимость |

||

|

02 |

03 |

04 |

|||||||

|

1 |

001 |

Кран строительный |

01.02.2018 |

Сомов А.А. |

75 000 |

781 |

781 |

781 |

72657 |

|

2 |

002 |

Токарный станок |

05.02.2020 |

Сомов А.А. |

90 000 |

1500 |

1500 |

1500 |

85500 |

Аналитическая таблица новой формы позволит отслеживать поступление ОС и амортизационные начисления по каждому объекту основных средств за каждый месяц, а не за год в целом. Данная форма таблицы позволит иметь все сведения об объекте основного средства в одном месте.

Предлагаем ориентироваться предприятию на Международные стандарты учета и отчетности «Основные средства» [7, с. 8] и изменить способ начисления амортизации основных средств на предприятии, вместо линейного способа начисления амортизации применять способ уменьшаемого остатка.

Способ уменьшаемого остатка начисления амортизации основного средства заключается в определении амортизации по остаточной стоимости (а не по первоначальной) стоимости объекта. Другими словами, каждый год величина амортизации того или иного вида основных средств, которая приходится на себестоимость готовой продукции, будет уменьшаться в соответствии со снижением остаточной стоимости.

Годовая сумма начисления амортизационных отчислений определяется при способе уменьшаемого остатка исходя из остаточной стоимости объекта основных средств на начало года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, устанавливаемого в соответствии с законодательством РФ.

Предприятие ООО «Каскад» вправе применять к основной норме амортизации и специальный коэффициент, но не свыше 3, в отношении основных средств, являющихся предметом договора финансовой аренды (договора лизинга).

Следует отметить, что вышеуказанные нормы повышения амортизации предусмотрены ст. 259 НК к основным средствам, амортизируемым для целей налогообложения нелинейным способом. Однако они могут быть использованы и в бухгалтерском учете при начислении амортизации способом уменьшаемого остатка [1, с. 58].

Рассмотрим пример начисления амортизации на примере автомобиля ВАЗ 21-10, который был приобретен в феврале 2020 года, стоимостью 350 000 руб. со сроком полезного использования пять лет. Норма амортизации – 20%, исчисленная исходя из срока полезного использования (100%: 5 лет, увеличивается на коэффициент ускорения 2. Таким образом, годовая норма амортизации составит 40% (Таблица 14).

Таблица 14

Расчет амортизационных сумм по годам расчетного периода

|

Год эксплуатации основного средства |

Расчет амортизационных отчислений |

Годовая сумма амортизации |

Сумма накопленной амортизации |

Остаточная стоимость основного средства |

|

1-й год |

350 000x40% |

140 000 |

140 000 |

210 000 |

|

2-й год |

210 000 х 40% |

84 000 |

224 000 |

126 000 |

|

3-й год |

126 000 х 40% |

50 400 |

274 400 |

75 600 |

|

4-й год |

75 600 х 40% |

30 240 |

304 640 |

45 360 |

|

5-й год |

45 360 |

45 360 |

350 000 |

В последний год эксплуатации годовая сумма амортизационных отчислений исчисляется путем деления остаточной стоимости объекта на начало последнего года на 12 (количество месяцев, оставшихся до истечения срока полезного использования в последнем году).

Здесь стоит остановиться и обратиться к налоговому законодательству. Согласно ст. 259 НК РФ [1, с. 59], в тот момент, когда балансовая стоимость имущества достигает 20% от первоначальной суммы, порядок начисления амортизации изменяется. Чтобы сохранить ежемесячный график погашения амортизационных отчислений и списать понесённые затраты на объект в полном объёме, остаток распределяется по числу месяцев до конца срока эксплуатации.

При использовании данного способа годовые суммы амортизации с каждым годом будут уменьшаться, и поэтому ежемесячные суммы амортизационных отчислений должны рассчитываться для каждого года эксплуатации основного средства отдельно.

Как видно из примера, при данном способе годовая сумма амортизации снижается, что экономически обосновано уменьшением производительности оборудования и сокращением объема выпуска готовой продукции с такого объекта основных средств. Применение способа уменьшаемого остатка, как принято считать в мировой практике, позволяет в первые годы эксплуатации объекта основных средств, как правило, не требующего в указанное время ремонта, списывать на затраты большую часть амортизационных отчислений.

Из вышесказанного можно сделать следующий вывод, что организация учета поступления основных средств на ООО «Каскад» находится на должном уровне и данный учет ведется в соответствии с действующим законодательством Российской Федерации. Это объясняется сравнительно небольшими объемами выполняемой работы, а также высокой профессиональной подготовкой сотрудников бухгалтерии. На предприятии ООО «Каскад» организация аналитического учета объектов основных средств в ООО «Каскад» находится на должном уровне.

ЗАКЛЮЧЕНИЕ

Основные средства предприятия - это часть имущества, которая используется в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев. Основные средства предприятия способны приносить предприятию экономические выгоды (доход) в будущем.

Учет объектов основных средств по местам их эксплуатации осуществляется в инвентарном списке типовой формы, данные которого должны быть идентичны записям в инвентарных карточках (книгах).

В последние годы система нормативного регулирования и ведения бухгалтерского учета в России подверглась значительным изменениям, дополнениям и уточнениям. Поэтому при разработке учетной политики организации должны исходить из Федерального закона о бухгалтерском учете, иных федеральных законов, указов Президента РФ, постановлений Правительства РФ и положений, приказов, Плана счетов бухгалтерского учета, инструкций и писем Министерства финансов РФ и других нормативных документов.

Точность учета поступления основных средств дает предоставление о правильной и точной информации об основных средствах и их структуре. Эта информация необходима для анализа использования основных средств, для более успешного их применения, что необходимо для реализации основной цели предпринимательства - получение выгоды.

Из вышесказанного можно сделать следующий вывод, что организация учета поступления основных средств на ООО «Каскад» находится на должном уровне и данный учет ведется в соответствии с действующим законодательством Российской Федерации. Это объясняется сравнительно небольшими объемами выполняемой работы, а также высокой профессиональной подготовкой сотрудников бухгалтерии.

Основным общим недостатком системы учета основных средств на предприятии ООО «Каскад» является недостаточный контроль за деятельностью бухгалтерии со стороны руководства предприятия. При такой системе руководитель как бы не является потребителем бухгалтерской информации в той степени, в которой ему следует им быть теоретически. Практически достаточных усилий по контролю за основными средствами руководитель предприятия не прикладывает, хотя нормативные требования соблюдаются им с наибольшей возможной точностью.

В качестве рекомендаций по усовершенствованию синтетического и аналитического учета поступления основных средств на ООО «Каскад» предлагаю следующие мероприятия:

– проводить инвентаризацию в соответствии с «Методическими указаниями по инвентаризации имущества и финансовых обязательств» не один раз в два года, а один раз в год или каждые полгода;

– проставлять на каждом основном средстве инвентарный номер;

– составить и соблюдать график документооборота по учету поступления основных средств (в частности, это позволит добиться обязательного заполнения всех необходимых первичных документов - актов приемки-передачи основных средств, инвентарных карточек и т.д.);

– закрепить основные средства за материально-ответственными лицами;

– бухгалтерии усилить контроль за составлением и ведением первичной документации при поступлении ОС (а именно, актов на списание объектов основных средств, актов приема - передачи объектов основных средств, накладных на внутреннее перемещение объектов основных средств);

– усилить контроль со стороны руководства предприятия за учетом основных средств.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс РФ от 05.08.2000 N 117-ФЗ (ред. от 29.09.2019 N 325-ФЗ) - URL: http://www.consultant.ru/document/cons_doc_LAW_28165/#dst0 (дата обращения 15.08.2020)

- Гражданский кодекс РФ от 30.11.1994№ 51-ФЗ (в ред. от 18.07.2019 N 177-ФЗ) - URL: http://www.consultant.ru/document/cons_doc_LAW_5142/ (дата обращения 15.08.2020)

- Федеральный закон от 6 декабря 2011 г. №402-ФЗ «О бухгалтерском учете» (в ред. от 26.07.2019 N 247-ФЗ) - URL: http://www.consultant.ru/document/cons_doc_LAW_122855/ (дата обращения 15.08.2020)

- Федеральный стандарт бухгалтерского учета «Основные средства» для негосударственного сектора (ред. 08.09.2017) – URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=PNPA&n=31210#000969868058308454. (дата обращения 15.08.2020).

- Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01).

- Приказ Минфина РФ от 31 октября 2000 г. N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» (в ред. от 8 ноября 2010 г. N 142н)/ Российская газета.- 2020, -№ 213 с. 5-6

- Постановление Правительства РФ от 1 января 2002 г. № 1 «О Классификации основных средств, включаемых в амортизационные группы» (в ред. от 7 июля 2016 г. N 640) / Российская газета. - 2016, - № 21 - с. 4-5

- Об утверждении унифицированных форм первичной учетной документации по учету основных средств: Постановление Госкомстата РФ от 21.01.2003 № 7. - URL: https://www. consultant.ru/document /cons_doc_LAW_41013/ (дата обращения 29.07.2020).

- Международный стандарт финансовой отчетности (IAS) 16 «Основные средства» от 25 ноября 2011 г. N 160н/ Бухгалтерский учет - 2017, - №11 – с. 32

- Бабаев, Ю.А. Теория бухгалтерского учета / Ю.А. Бабаев. А.М. Петров, – М.: Проспект, 2017. – 240 с.

- Борисенко, В.В. Учет основных средств согласно МСФО (IAS) 16 «Основные средства» / В.В. Борисенко // Официальные материалы для бухгалтера, 2017. – № 11. – С. 14–15.

- Бычкова, С.М. Бухгалтерский и налоговый учет основных средств организации / С.М. Бычкова, Д.Г. Бадмаева // Учет. Анализ. Аудит, 2018. – № 2. – С. 81–94.

- Волошин, Д.А. Основные средства по-новому. / Д.А. Волошин – М.: Главбух, 2019. – 128с.

- Гомола, А.И., Бухгалтерский учет. / А.И. Гомола, В.Е., Кириллов, С.В. Кириллов – М.: Академия, 2018. – 432 с.

- Дмитриева, И.М. Бухгалтерский учет с основами МСФО: учебник и практикум для академического бакалавриата / И.М. Дмитриева. – 5–е изд., перераб. и доп. – М.: Издательство Юрайт, 2018. – 325 с.;

- Никандрова, Л.К. Актуальные проблемы учета основных средств / Л.К. Никандрова, Г.А. Скачко // Учет. Анализ. Аудит. 2017. – № 2. – С. 37– 46.

- Панкова, И.О. Учет основных средств: отечественный и зарубежный метод / И.О. Панкова // Научные горизонты. 2018. – № 1 (5). – С. 119–123.

- Шамова, А.Ю. Основополагающие аспекты учета основных средств по МСФО / А.Ю. Шамова // Молодой ученый. – 2017. – № 4.2. – С. 73–75.

Акт приема (передачи) основного средства

Приложение 2

Инвентарная карточка учета основного средства

- Корпоративная культура в организации (Общее понятие «корпоративная культура»)

- Понятие контроля и его виды, отличия от ревизии (ФИНАНСОВЫЙ КОНТРОЛЬ)

- Организационная культура и ее роль в современных организациях (на примере ПАО Сбербанк

- ОСОБЕННОСТИ ПРОИСХОЖДЕНИЯ ПРАВА

- Критерии выбора средств разработки WEB-приложений (Основы WEB-технологий)

- Организация общественной власти в первобытном обществе (Понятие власти)

- Особенности проблемного обучения (Особенности познавательной деятельности)

- Современные политические режимы (Понятие и особенности политического режима как элемента формы государства)

- Современные политические режимы (Понятие и особенности политического режима как элемента формы государства )

- Проблемы диагностики и управления организационной культурой

- Организационная культура и её роль в современных организациях (Теоретические и методические подходы к исследованию организационной культуры)

- Основные функции в системе менеджмента (Основные функции менеджмента и их характеристика)