Учет производственных запасов (Понятие, экономическая сущность и значение производственных запасов как объекта бухгалтерского и налогового учета)

Содержание:

Введение

Оборотные средства в составе активов организации являются неотъемлемой их частью. На долю материально-производственные запасы в составе оборотных активов приходится существенный удельный вес. В связи с этим от состояния и учета запасов зависит финансовое положение компании.

Абсолютно каждый субъект, осуществляющий хозяйственную деятельность, регулярно нуждается в материально-производственных запасах, которые могут принимать участие в рамках основного производства, применяться для решения вспомогательных задач, включая управленческий процесс.

Ключевая задача использования этих элементов заключается в том, чтобы обеспечить отлаженный и бесперебойный коммерческий процесс, обеспечив предприятие необходимым набором ресурсов.

Актуальность темы курсовой работы заключается в том, что производственные запасы являются важным элементом хозяйственной деятельности любого предприятия, так как определяют во многом его финансовое состояние и экономический потенциал в целом. От выбора оценки отпуска материальных ресурсов в производство зависят финансовые результаты и налоговые нагрузки предприятия.

Целью курсовой работы является проведение исследования теории и практики бухгалтерского и налогового учета производственных запасов, выявление их проблем и перспектив на основе изучения законодательных и нормативных актов, экономической литературы и практики налогового и бухгалтерского учета на примере ООО «Анипож».

Для осуществления поставленной цели необходимо решения следующих основных задач:

- раскрыть теоретические основы бухгалтерского учета и налогового учета производственных запасов;

-охарактеризовать организацию и методику бухгалтерского и налогового учета производственных запасов в ООО «Антипож»;

- рассмотреть развитие методического обеспечения бухгалтерского и налогового учета производственных запасов.

Объектом исследования выступает финансовая деятельность ООО «Антипож», основным видом деятельности общества является продажа, установка и техническое обслуживание противопожарной системы.

Для реализации поставленных цели и задач был изучен состав, классификация, способы оценки производственных запасов коммерческой организации в соответствии с РСБУ и МСФО и другие нормативные правовые акты, необходимые для раскрытия темы выпускной квалификационной работы.

Исследования основывалось на использовании диалектического подхода и общих законов формальной логики.

Теоретической и методологической основой послужили положения, изложенные в работах отечественных авторов (В.Ф.Палий, В.Б.Ивашкевич, Н.А. Миславская, С.Н. Поленова) по исследуемым проблемам, нормативные правовые документы Российской Федерации, регулирующие учет производственных запасов и материальных расходов, бухгалтерская (финансовая) отчетность ООО «Антипож».

Глава 1. Теоретические основы бухгалтерского и налогового учета производственных запасов

1.1.Понятие, экономическая сущность и значение производственных запасов как объекта бухгалтерского и налогового учета

В настоящее время одной из основных целей организации является эффективная целесообразная деятельность, которая заключается в обеспечении стабильного производственного процесса, в результате которого будет получен постоянный доход, а финансовое состояние- характеризоваться как устойчивое.Обеспечение эффективного и бесперебойного функционирования предприятий без использования в деятельности производственных запасов невозможно. Наличие у предприятия производственных запасов в достаточном количестве является необходимым условием для его функционирования.

У каждой компании в собственности обязательно имеются оборотные активы, обеспечивающие ей стабильность производства и финансового состояния. Одной из основных частей оборотных активов являются материально-производственные запасы.

В их состав входят исходное сырье, необходимое для производства или для оказания услуг (работ), активы, необходимые руководству для выполнения своих функций, также товары, предназначенные для реализации, если это торговая организация. Кроме того, материально-производственные запасы – это инструменты, запасные части для оборудования, топливо, средства защиты, спецодежда и даже основные средства, которые стоят менее 40 тыс. руб.

Материально-производственные запасы играют одну из важнейших ролей во всей хозяйственной жизни организации. Посредством их грамотного и рационального учета можно осуществить оценку реальных потребностей организации.

Абсолютно каждый субъект, осуществляющий хозяйственную деятельность, регулярно нуждается в материально-производственных запасах, которые могут принимать участие в рамках основного производства, применяться для решения вспомогательных задач, включая управленческий процесс.

Ключевая задача использования этих элементов заключается в том, чтобы обеспечить отлаженный и бесперебойный коммерческий процесс, обеспечив предприятие необходимым набором ресурсов.

Производственные запасы являются частью имущества предприятия, в большинстве которых в общей структуре активов их удельный вес занимает значительную часть. Производственные запасы представляют собой важный элемент финансово-хозяйственной деятельности предприятия, так как определяют во многом его финансовое состояние и экономический потенциал в целом[18,с.113].

К производственным запасам относятся активы, которые служат менее одного года, используются процессе производства однократно, потребляются в каждом производственном цикле целиком, при этом перенося свою себестоимость на себестоимость готовой продукции полностью.

В.Ф. Палий пишет, «материальные оборотные активы представляют существенный элемент производственной и коммерческой деятельности, их динамичную материальную составляющую. Они состоят из материально-производственных запасов, незавершенного производства, полуфабрикатов собственного изготовления, готовой продукции и покупных товаров. К ним также можно отнести материалы и товары в пути, а также товары отгруженные»[25,с.32].

Если производственные запасы в соответствии с технологическим процессом не прошли все стадии обработки и не приняты службами контроля, то они учитываются в составе незавершенного производства.

Производственные запасы включают следующие виды оборотных активов[35,с.162].

Материалы

– часть материально-производственных запасов организации, которые являются предметами труда, обеспечивают вместе со средствами труда и рабочей силой производственный процесс организации и используются однократно, полностью переносят свою стоимость на стоимость производимой продукции (выполняемых работ, оказываемых услуг)

Незавершенное производство

-часть материально-производственных запасов организации, не прошедшие всех необходимых этапов обработки, предусмотренных для них технологией.

Готовая продукция

– часть материально-производственных запасов организации, предназначенная для продажи, являющаяся конечным результатом производственного процесса, законченная обработкой (комплектацией), технические и качественные характеристики которой соответствуют условиям договора или требованиям иных документов в случаях, установленных законодательством

Товары

- часть материально-производственных запасов организации, приобретенная или полученная от других юридических и физических лиц и предназначенная для продажи или перепродажи без дополнительной обработки

Поскольку на предприятии хранится и потребляется огромное количество производственных запасов, то важнейшей предпосылкой решения основных задач по учету запасов на предприятии является их экономически обоснованная классификация[31,с.360].

Если рассматривать характер владения производственными запасами, то существуют запасы, которые принадлежат организации по праву собственности, оперативного управления, хозяйственного ведения, а также которые не принадлежат ей по праву собственности (Рисунок 1, Рисунок 2).

Производственные запасы, принадлежащие организации

Изготовленные, купленные либо полученные в иной форме запасы, которые находятся на складе и в производстве

Находящиеся в пути, если к организации в соответствии с договором о поставке перешло право собственности на них

Учитываемые в залоге, как находящиеся на складе организации, так и переданные на хранение залогополучателю

Принадлежащие организации, отданные другим организациям в переработку, а также на реализацию, в том числе на условиях

комиссии, до перехода права собственности на них к покупателю

Рисунок 1 - Производственные запасы, принадлежащие организации

Производственные запасы, не принад-лежащие организации по праву собственности и другому праву, но по условиям договора, находящиеся у нее, учитываются отдельно по их

видам – за балансом

Принятые на ответственное хранение, в случае отказа в установленном порядке от оплаты счетов поставщиков, а также запрещенные к

расходованию до оплаты счетов поставщиков

Принятые в переработку без оплаты их стоимости

Принятые от поставщиков для реализации на условиях комиссии

Рисунок 2 - Производственные запасы, не принадлежащие организации

В зависимости от роли, которую играют в производственном процессе производственные запасы, они подразделяются на группы, представленные на Рисунке 3[18,с.114].

Сырье и основные материалы

сырьевой и основной материал образует основание продукта. Сырьем именуются изделия добывающих отраслей и сельского хозяйства. Материалы — продукт обрабатывающих сфер.

Вспомогательные материалы

потребляются для хозяйственных нужд, технологических целей, содействия производственному процессу. Вспомогательные материалы используются для воздействия на сырье и основные материалы с целью придания продукции определенных потребительских свойств.

Топливо

предназначено для эксплуатации транспортных средств, технологических нужд производства, выработки энергии и отопления зданий. Топливо бывает нескольких видов: нефтепродукты (нефть, бензин), твердое топливо (уголь), газообразное топливо.

Запасные части

служат для ремонта и замены износившихся частей машин, оборудования и транспортных средств.

Тара и тарные материалы

предметы, используемые для упаковки, транспортировки, хранения различных материалов и продукции (мешки, ящики и коробки), а также материалы и детали, предназначенные для изготовления тары и ее ремонта (детали для сборки ящиков, бочковая клепка, железо обручное и др.).

Покупные полуфабрикаты

продукция сторонних организаций, которая потребляется в производственном цикле данной организации, требует затрат по дальнейшей обработке или сборке и входит в материальную основу производимой продукции.

Возвратные отходы производства

остатки сырья и материалов (опилки, стружка и др.), образовавшиеся в процессе производства продукции и полностью или частично утратившие потребительские свойства исходных сырья и материалов.

Инвентарь и хозяйственные принадлежности.

инструментарий, используемый как орудие труда на протяжении не более 12 месяцев или простого операционного цикла, если он превосходит этот отрезок времени

Строительные материалы

используемые в ходе строительных и монтажных работ.

Специнструмент, спецодежда, спецоборудование

технические средства, обладающие индивидуальными свойствами и предназначенные для обеспечения условий изготовления конкретных видов продукции; средства индивидуальной защиты работников организации; средства труда, которые обеспечивают условия для выполнения специфических технологических операций

Рисунок 3 – Классификация запасов по ролиих участия в производственном процессе

Для добывающей промышленности продукция сельского хозяйства называется сырьем (зерно, уголь, руды и т.п.), а продукция обрабатывающей промышленности (ткань, сахар, мука и т.п.)- материалами.

Выделяются следующие критерии классификации производственных запасов (Рисунок 6): по техническим свойствам; по местам хранения; по степени оплаты; по срокам хранения; по применению норм естественной убыли; по обременению; по каналам поступления[18,с.115].

Критерии классификации

Группы запасов

Технические свойства

Вид, сорт, размер

Местам хранения

Степени оплаты

Срокам хранения

Склады, лари, цеха

Оплаченные, неоплаченные

Скоропортящиеся; имеющие определенный срок хранения; с неопределенным сроком годности

Применению норм естественной убыли

Подверженные естественной убыли; неподверженные естественной убыли

Обремененные залогом; необремененные залогом

Обременению

Приобретенные за плату; изготовленные в организации; полученные по товарообмену; безвозмездно; от разборки основных средств; вклад в уставный капитал; излишки при инвентаризации

Каналам поступления

Рисунок 4 – Классификация производственных запасов по различным критериям

Круг производственных запасов определяется спецификой конкретной организации, ее целевым назначением, отраслью, в которой она занята.

Производственные запасы как один из ключевых активов организации могут быть классифицированы по различным основаниям. Данная классификация может осуществляться, прежде всего, в целях оптимизации их учета.

Рассмотренные выше классификации запасов производственного назначения необходимы не только для построения синтетического и аналитического учета, но и составления статистической отчетности об остатках на начало отчетного периода, поступлении и расходе за данный период в производственной деятельности.

Единицей производственных запасов является номенклатурный номер, партия и однородная группа.

Немаловажное влияние на результативность хозяйственной деятельности предприятия оказывают производственные запасы. Ошибка, сделанная при учете производственных запасов, может привести к искажению отражения оборотных средств, себестоимости продаж, валовой и чистой прибыливбухгалтерской и налоговой отчетности.

Исходя из вышеизложенного, можно сказать о том, что в хозяйственной деятельности любого предприятия производственные запасы занимают существенное место, так как без их участия не проходит ни один производственный процесс. Благодаря движению производственных запасов осуществляются практически все процессы функционирования предприятия, а это производство, реализация, управление.

Доля материальных затрат в структуре расходов некоторых предприятия может достигать до 90%. Номенклатура запасов на крупных предприятиях состоит из тысяч наименований. Вопрос учета их приобретения и использования, а также хранения является немаловажным.

1.2. Нормативно-правовое регулирование производственных запасов в бухгалтерском и налоговом учетах

Бухгалтерский и налоговый учет производственных запасов на предприятии ведется в соответствии с нормативными правовыми документами, представленными на Рисунке 6.

1-й уровень

Законодательные акты, Указы Президента РФ и постановления Правительства РФ, регламентирующие прямо или косвенно организацию и ведение бухгалтерского и налогового учета и проведения аудита в организации

2-й уровень

Федеральные стандарты (положения) по бухгалтерскому учету

3-й уровень

4-й уровень

Методические рекомендации (указания), инструкции, комментарии, письма Минфина РФ и других ведомств

Рабочие документы по бухгалтерскому учету самого предприятия (учетная политика организации, рабочий план счетов, график документооборота и т.п.)

Рисунок 5 – Система нормативно-правового регулирования учета в Российской Федерации, в соответствии с ФЗ «О бухгалтерском учете»

К документам первого уровня относят Федеральный закон от 06.12.2011г. №402-ФЗ (в ред. от 31.12.2017г.№ 481-ФЗ) «О бухгалтерском учете» (ст. 14 «Состав бухгалтерской (финансовой) отчетности»). Данный Закон, являетсяне только фундаментом системы регулирования бухгалтерского учета, формирует единые нормы ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности в Российской Федерации.

Данный закон формирует общие положения и требования бухгалтерского учета. Что касается производственных запасов, то в законе установлен порядок к оформлению первичных учетных документов.

Обязательные реквизиты, указываемые при составлении первичных учетных документов установлены ст.9 закона. Порядок проведения инвентаризации производственных запасов установлен данным законом[5].

Гражданский кодекс РФ от 26.01.1996 № 14-ФЗ (в ред. от 05.12.2017 № 379-ФЗ)– это важный документ в системе организации учета производственных запасов. В данном документе раскрываются основы договорной работы, которая служит фундаментом при формировании первичной учетной документации, в том числе и по производственным запасам[2].

Среди федеральных законов Налоговому кодексу РФ принадлежит особое место.

В ст. 254 Налогового кодекса РФ указан перечень затрат, которые можно отнести к материальным расходам в налоговом учете. В состав материальных затрат для целей налогового учета включаются затраты, связанные с приобретением материальных ценностей, энергии всех видов, расходуемых на технологические цели, а также другие затраты.

Материальные расходы, определяемые в соответствии с пп. 1 и 4 п. 1 ст. 254 Налогового кодекса РФ, относятся для расчета налога на прибыль к прямым расходам (ст. 318 Налогового кодекса РФ). Порядок признания расходов (в том числе и материальных) при методе начисления регулируется ст. 272 Налогового кодекса РФ [4].

П. 8 ст. 254 Налогового кодекса Российской Федерации предусмотрены методы оценки списания сырья и материалов при производстве продукции.

Самое четкое представление о производственных запасах дается в ПБУ 5/01«Учет материально-производственных запасов», утвержденноеприказом Минфина России от 09.06.2001г. № 44н (ред. от 16.05.2016г.№64н).

Данным положением характеризуются основные характеристики учета запасов, их оценка в бухгалтерском учете при поступлении и расходовании, порядок отпуска производственных запасов в производство, правила раскрытия информации о запасах в бухгалтерской (финансовой) отчетности[14].

В качестве материально-производственных запасов используются следующие активы, представленные на Рисунке 6.

используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи, выполнения работ, оказания услуг

предназначенные для продажи

используемые для управленческих нужд организации

Рисунок 6 – Материально-производственные запасы, представленные в виде активов

В состав материально-производственных запасов включается готовая продукция, которая предназначена для реализации и товары, которые приобретены или получены для продажи[14].

Порядок организации учета готовой продукции в организациях определяется в методических указаниях, утвержденных Приказом Министерства финансов Российской Федерации от 28 декабря 2001г. № 119н(в ред. от 24.10.2016г. № 191н).

Поступление производственных запасов на склад осуществляется по фактической себестоимости. Данная себестоимость включает в себя все затраты, связанных с приобретением этого имущества (без НДС, если компания принимает его к вычету).

При списании производственных запасов в производство, а также ином выбытии используется один из следующих способов:

а) по себестоимости каждой единицы;

б) по средней себестоимости;

в) по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО).

Использованиеметода оценки производится в течение отчетного года[14].

ПБУ 1/2008 «Учетная политика организации», утвержденное приказом Минфина России от 06.10.2008 № 106н (в ред. от 28.04.2017), организует бухгалтерский учет в организации, описывает способы учета производственных запасов, а также их методы[13].

ПБУ 9/99 «Доходы организации», утвержденное приказом Минфина России от 06.05.1999 № 32н (ред. от 06.04.2015), организует порядок формирования финансового результата от продажи товаров и готовой продукции [7].

ПБУ 10/99 «Расходы организации», утвержденное приказом Минфи-на России от 06.05.1999 № 33н (ред. от 06.04.2015),организуетпорядок формирования расходов, при выбытии производственных запасов [8].

Порядок учета производственных запасов регламентирован и Методическими указаниями по учету материально-производственных запасов, утвержденными приказом Минфина России от 28.12.2001 № 119н (в ред. от 24.10.2016 № 191н). В данных указаниях описанне только порядок учета таких видов производственных запасов, как материалы, товары, тара, готовая продукция, товаров, но и документальное оформление операций с этими запасами, порядок учета данных операций на синтетических и аналитических счетах[9].

Порядок проведенияи оформления результатов инвентаризации производственных запасов организации установлены Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина России от 13.06.1995 №49 (в ред. от 08.11.2010 №142н).

Порядок учета специального инструмента, специальных приспособлений, специального оборудования и специальной одежды установлен Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утвержденные приказом Минфина России от 26.12.02г. № 135н(в ред. от 24.12.2010 №186н).

План счетов, утвержденный приказом Минфина РФ, от 31.10.2000 №94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» (в ред. от 08.11.2010 №142н) [10] имеет первостепенное значение в практической деятельности предприятия.

Для учета производственных запасов на предприятиях применяют следующие счета синтетического учета:

10 «Материалы» и соответствующие субсчета;

11 «Животные на выращивании и откорме»;

14 «Резервы под снижение стоимости материальных ценностей»;

15 «Заготовление и приобретение материальных ценностей»;

16 «Отклонение в стоимости материальных ценностей»;

19 «Налог на добавленную стоимость по приобретенным ценностям»;

20 «Основное производство»;

41 «Товары»;

43 «Готовая продукция».

Для учета производственных запасов на предприятияхприменяют счета, расположенные за балансом:

002 «Товарно-материальные ценности, принятые на ответственное хранение»;

003 «Материалы, принятые в переработку»;

004 «Товары, принятые на комиссию»[35,с.163].

Последний уровень организации бухгалтерского учета включает приказы, указания, инструкции, выпускаемые самой организацией.

Четвертый уровень организации бухгалтерского учета включает в себя внутренние документы организации, которые разработаны соответствующими структурными подразделениями компании. Данные документыучувствуютв формировании учетной политики компании во всехее аспектах:методическом, техническом и организационном. Данные документы утверждаются приказом руководителя организации[26,с.12].

Учетная политика организации, рабочий план счетов являются документами четвертого уровня.

Порядок учета производственных запасов отражается в учетной политике организации с учетом специфики ее деятельности. Учетная политикасоставляется главным бухгалтером и утверждается руководителем организации.

Рабочий план счетов включает перечень синтетических и аналитических счетов и субсчетов, которые необходимы для организации бухгалтерского учета. Следует отметить, что учетная политикаорганизациивлияет на отражение хозяйственных операций на счетах учета.

ООО «Антипож» не занимается производством продукции, а выполняет работы по установке и техническому обслуживанию противопожарной системы, а также осуществляет продажу электротоваров. Поэтому для учета производственных запасов используются счета 10 «Материалы» и 41 «Товары» без применения счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

Глава 2. Организация и методика бухгалтерского и налогового учета производственных запасов

2.1. Документальное оформление и учет поступления производственных запасов

Все факты хозяйственной жизни организации как юридического лица должны быть подтверждены документально. Требования бухгалтерского законодательства к документам определяются Федеральным Законом «О бухгалтерском учете» от 06.12.2011 №402-ФЗ (в ред. от 31.12.2017№481-ФЗ).

Ст. 9 данного закона устанавливает перечень из семи обязательных реквизитов бухгалтерского документа: наименование документа, дата его формирования, наименование организации, которая составила документ, описание факта хозяйственной жизни, единицы измерения в натуральном и денежном измерении, должности и подписи лиц, ответственных за оформление операции. С 2013 г. отменена обязательность унифицированных форм, но многие предприятия продолжают их использовать, так как разрабатывать собственные формы целесообразно только для случаев, когда существующие не позволяют отразить нужную информацию.

Вся первичная документация на оформление поступления и расхода материальных запасов должна обеспечить надлежащий контроль над поступлением, отпуском, выбытием, перемещением запасов организации. Непрерывное отражение движения запасов, позволить вести количественный учет. Устанавливается перечень должностных лиц организации, ответственных за получение и отпуск производственных запасов, а также имеющих право подписи первичных документов.

Своевременное правильное документальное оформление движения производственных запасов позволяет вывести достоверную фактическую себестоимость производственных запасов, осуществить надлежащий контроль над их сохранностью. Налаженный учет запасов имеет огромное значение для обеспечения бесперебойного выполнения работ, при которых необходимо владеть оперативными данными о наличии остатков материалов.

Организация имеет право кроме использования унифицированных форм документов, утвержденных Государственным комитетом Российской Федерации по статистике, а также отраслевых форм, принятых федеральными органами исполнительной власти, формы, разработанные самостоятельно, но при наличии обязательных реквизитов, определенных законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Бланки и формы документов, используемые в ООО «Антипож» утверждены в составе учетной политики в целях бухгалтерского учета.

Производственные запасы в ООО «Антипож» поступают от поставщиков в соответствии с заключенным договор, а также от подотчетных лиц, приобретенных за наличный расчет.

Вместе с отгрузкой запасов поставщик высылает ООО «Антипож» сопроводительные документы: товарную накладную, счет-фактуру. Так, на поставку провода ПБГНП 2х2,5 от «Торговый дом «АНТЭЛ» ООО «Антипож» выставлены счет-фактура №46 от 24.12.2017 г. и товарная накладная №54 от 24.12.2017 г.

Расчетные, сопроводительные документы на поставку производственных запасов поступают в бухгалтерию общества. В бухгалтерии их проверяют на правильность их оформления. Далее происходит их передача ответственному лицу по снабжению. В отделе снабжения ООО «Антипож» при поступлении документов происходит сверка соответствия объема, ассортимента, сроков поставки, цен, качества производственных запасов договорным условиям. Принятые производственные запасы экспедитором ООО «Антипож» отправляются на склад общества и сдаются заведующему складом, который проверяет с данными счета поставщика соответствие количества и качества.

При отсутствии расхождений в количестве и претензий по качеству на поступившие производственные запасы на склад общества составляется приходный ордер (форма М-4).

Приходный ордер (форма М-4) составляется в день поступления материальных запасов на склад в одном экземпляре материально-ответственным лицом на их фактическое количество. Так, 31.01.2017 г. поступление кабеля от АО «Тверьэнергокабель» в количестве 500м был оформлено приходным ордером № 16 [Приложение 1].

При возникновении расхождений между фактическим наличием и количеством, указанном в документе, а также при ненадлежащем качестве (при вмятинах, царапинах) производственных запасов, приемку осущест-вляет комиссия, которая заполняет акт о приемке материалов (форма М-7).

Акт заполняется на основании заявления с приложением товарно-транспортной накладной. В состав комиссии входит материально ответственное лицо ООО «Антипож», представители поставщика и незаинтересованной организации. В случае возникновения претензии ООО «Антипож» к поставщику акт о приемке материалов (форма М-17) в данном случае служит юридическим основанием для предъявления ее.

При поступлении производственных запасов без документов также составляется акт о приемке материалов (форма М-17).

При получении производственных запасов со склада поставщиков экспедитору ООО «Антипож» выдается доверенность формы № М-2, с указанием перечня запасов, которые подлежат получению. Доверенность бухгалтерией общества регистрируется в журнале учета выданных доверен-ностей и выдается доверенному лицу в одном экземпляре под расписку.

В соответствии с заключенным договором №7 от 11.01.2017 г. с АО «Тверьэнергокабель»ООО «Антипож» для осуществления производственной деятельности закупает кабель. Получение кабеля со склада производителя осуществляется сотрудником отдела снабжения ООО «Антипож» Федоровым на основании выданной доверенности №3 от 11.01.2017г. [Приложение 2].

Производственные запасы, закупленные подотчетными лицами, подлежат передаче на склад. Основанием для принятия их к учету служат оправдательные документы (накладные, квитанции, кассовые чеки), подтверждающие их приобретение. Документы, подтверждающие факт оплаты приобретенных производственных запасов, в обязательном порядке прикладываются к авансовому отчету подотчетного лица.

На склад могут поступать возвратные отходы, материалы, полученные после демонтажа основных средств. Данное поступление, а также передача между подразделениями оформляется накладными на внутреннее перемещение (форма М-11).

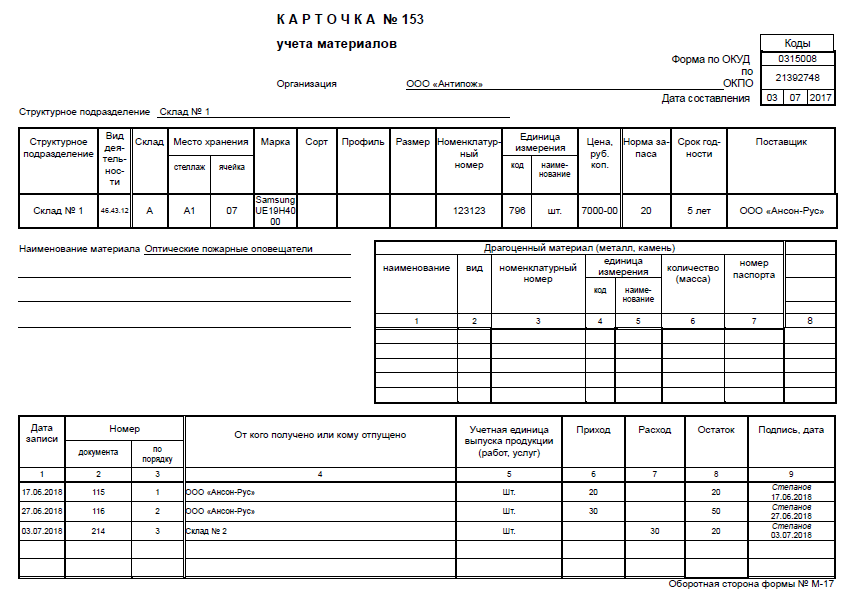

На складах ведется количественный учет производственных запасов в карточках складского учета (форма М-17)[Приложение 3].

В соответствии с учетной политикой ООО «Антипож» производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости. Учет ведется на синтетических счетах 10 «Материалы» с открытием субсчетов и 41 «Товары» без учета использования счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

Счет 10 «Материалы» в ООО «Антипож» имеетследующие субсчета:

- 10.1 «Материалы (кабель, датчики, блоки питания)»;

- 10.3 «ГСМ (дизельное топливо различных марок, бензин, тосол, масло)»;

- 10.5 «Запасные части (шины автомобильные, двигатели и др.)»;

- 10.6 «Прочие материалы (канцелярские принадлежности, бланки документов и др.)»;

- 10.9 «Инвентарь и хозяйственные принадлежности (столы, стулья, и др.)»;

- 10.10 «Специальная одежда на складе (рукавицы, костюмы, сапоги и др.)»;

-10.11 «Специальная одежда в эксплуатации (рукавицы, костюмы, сапоги и др.)».

В ООО «Антипож» необходимости ведения отдельного налогового учета по приобретению материально-производственных запасов не возникает, так как для этого используются данные аналитического учета к счету 10 «Материалы».

Рассмотрим приобретение материалов за плату. Данные материалы были оприходованы на склад ООО «Антипож». Счета поставщика и транспортной компании оплачены.

Федорову И.П. сотруднику ООО «Антипож» из кассы общества были выданы по расходному кассовому ордеру денежные средства в сумме 10 000 руб. для приобретения перчаток. В бухгалтерию на сумму 9 500 руб., в том числе НДС 1 449 руб.был представлен авансовый отчет с оправдательными документами

ООО «Антипож» получило безвозмездно партию канцелярских товаров на сумму 2 700 руб.В бухгалтерском учете общества безвозмездное поступление материалов отраженона основании бухгалтерской справки записью:

Д-т сч. 10.6 «Прочие материалы»

К-т сч. 91.1 «Прочие доходы»

2700 руб.

В соответствии с учетной политикой бухгалтерский учет в ООО «Антипож» ведется в программе 1С: Предприятие 8.3.

Поступивший товар в ООО «Антипож» приходуется на счет 41 «Товары». Учет товаров производится по продажным ценам с применением счета 42 «Торговая наценка».

Товар, который приходит партией по товарной накладной с помощью программных средств отражается в поступлениях товара, далее осуществляется наценка товара и товар отражается по розничной цене.

Законченные выполненные работы по установке пожарной сигнализации, но которые еще не были приняты заказчиком,на конец месяца учитываются в ООО «Антипож» в составе незавершенного производства. Вся сумма фактических затрат, связанная с выполнением работ, учитывается по дебету счета 20 «Основное производство».

В налоговом учете для исчисления налога на прибыль состав прямых и косвенных расходов определяется методом начисления.

Проценты по заемным средствам в стоимость материалов не включаются, а учитываются в качестве прочих расходов на счете 91 «Прочие расходы».

Все производственные запасы, которые поступают (приходуются) в ООО «Антипож» учитывается в условиях компьютерной формы учета. С помощью программы учет ведется по всем видам производственных запасов.

2.2. Бухгалтерский и налоговый учет расходования производственных запасов

Причинами выбытия производственных запасов, поступивших в ООО «Антипож» могут быть: отпуск в производство для выполнения работ, для управленческого процесса, дарение, перепродажи, в качестве вкладов в уставный (складочный) капитал.

Нормирование и отпуск в производство в соответствии с установленными лимитами в ООО «Антипож» является необходимым условием контроля в рациональном использовании материалов. Отдел снабжения ведет расчет лимитовв соответствии с данными об объеме выполняемых работ и нормами расхода материалов на единицу работы.

Отпуск материалов в производство для выполнения работ в ООО «Антипож» осуществляется по лимитно-заборной карте (форма М-8). Данный документ оформляется в двух экземплярах, один передается тому, кто получает производственные запасы для выполнения работ, а другой – на склад. После того как лимит производственных запасов использован, лимитно-заборная карта сдается в бухгалтерию. С помощью данного документа осуществляется текущий контроль соблюдения установленных лимитов при отпуске производственных запасов. Также он служит оправдательным документом для списания производственных запасов со склада.

При внутреннем перемещении производственных запасов в ООО «Антипож» и при их отпуске в производство, не носящих массовый характер, составляется требование-накладная (форма М-11).Данный документ составляется материально-ответственными лицами складовв двух экземплярах, один из которых служит основанием для списания запасов, а второй– для принятия к учету. Накладная сдается в бухгалтерию для учета движения производственных запасов.

Отпускв ООО «Антипож» производственных запасов сторонним организациям оформляется накладной на отпуск материалов на сторону (форма М-15). Документ выписывается на основании договора в двух экземплярах, один для склада на отпуск производственных запасов, а второй –получателю этих запасов.

Для учета использования и списания бензина, масла, тосола в ООО «Антипож» применяется путевой лист.

Списание производственных запасов в ООО «Антипож» на хозяйственные нужды оформляется актом на списание материалов и спецодежды, который подписывает специально созданная комиссия, с участием материально ответственного лица.

Перемещение товаров в категорию материалов в обществе оформляется накладной (форма ТОРГ-13).

Продажа товаров сторонним организациям оформляется товарной накладной (форма ТОРГ-12).

Для аналитического учета движения производственных запасов на складе ООО «Антипож» по каждому отдельному виду, наименованию применяются карточки учета материалов (форма М-17), которые хранятся на складе.

Для подтверждения расчетов по специфичным операциям и иных движений производственных заполняется бухгалтерская справка.

Требования налогового законодательства к документам определяются Налоговым кодексом РФ. В соответствии со ст.252 Налогового кодекса РФ расходы должны быть экономически обоснованными и документально подтвержденными. Контролирующие органы особенно тщательно проверяют документы по расходам предприятия, списываемым на себестоимость работ.

Отсутствие или ненадлежащее оформление документов может привести к доначислению налогов, пеням и штрафам.

При выполнении работ ООО «Антипож» используются производственные запасы.

Таблица 1 – Корреспонденция счетов по учету выбытия производственных запасов в ООО «Антипож» в производство

|

Факты хозяйственной жизни |

Дебет |

Кредит |

Основание |

|

Отпуск производственных запасов в основное производство |

20 «Основное производство» |

10 «Материалы» |

Требование-накладная |

|

Отпуск производственных запасов вовспомогательные производства |

23 «Вспомогательные производства» |

10 «Материалы» |

Требование-накладная |

|

Отпуск производственных запасовна общехозяйственные нужды |

26 «Общехозяйственные расходы» |

10 «Материалы» |

Требование-накладная |

Выбытие производственных запасов со склада ООО «Антипож» может быть и по причине продажи стороннему покупателю.

ООО «Антипож», находящееся на общем режиме налогообложения, продало материал - электропровод, потерявший ценность для основного производства. Цена продажи по договору составила 11 800 руб., включая НДС 1 800 руб. Стоимость производственных запасов по данным бухгалтерского учета 8 000 руб. Счет-фактура выписан покупателю на сумму 11 800 руб.

Таблица 2 – Корреспонденция счетов по учету продажи производственных запасов в ООО «Антипож»

|

Факты хозяйственной жизни |

Дебет счета |

Кредит счета |

Сумма, руб. |

|

Списана фактическая стоимость материала |

91 «Прочие доходы и расходы» |

10 «Материалы» |

8000 |

|

Сформирована дебиторская задолженность покупателя на договорную стоимость материалов |

62 «Расчеты с покупателями и заказчиками» |

91 «Прочие доходы и расходы» |

11800 |

|

Списаны с учета материалы по стоимости, числящейся в бухучете |

99 «Прибыли и убытки» |

91 «Прочие доходы и расходы» |

8000 |

|

НДС предъявлен покупателю |

91 «Прочие доходы и расходы» |

68 «Расчеты по налогам и сборам» |

1800 |

|

Материалы оплачены покупателем на расчетный счет |

51 «Расчетные счета» |

62 «Расчеты с покупателями и заказчиками» |

11800 |

|

Определена прибыль от продажи материалов. В налоговом учете попадает в состав прочих доходов. |

91 «Прочие доходы и расходы» |

91 «Прочие доходы и расходы» |

2000 |

Прибыль от продажи материалов составит:

11800 руб. – 8000 руб. -1800 руб. = 2000 руб.

Продажа товаров в ООО «Антипож» осуществляется только в розницу через магазины.

За октябрь 2017 г. ООО «Антипож» было реализовано товара на общую стоимость 357000 руб., в том числе НДС 45000 руб. Реализация производилась по продажным ценам. Торговая наценка реализованного товара составила 62500 руб.

Таблица 3 – Корреспонденция счетов по учету розничной продажи товаров в ООО «Антипож» названия счетов

|

Факты хозяйственной жизни |

Дебет счета |

Кредит счета |

Сумма, руб. |

|

Учтена розничная выручка |

50 «Касса» |

90 «Продажи» |

357000 |

|

Начислен НДС с розничной выручки |

90 «Продажи» |

68 «Расчеты по налогам и сборам» |

45000 |

|

Списание товаров по розничной цене |

90 «Продажи» |

41 «Товары» |

312500 |

|

Списание торговой наценки по проданным товарам |

90 «Продажи» |

42 «Торговая наценка» |

-62500 |

Безвозмездная передача производственных запасов с точки зрения Налогового кодекса РФ приравнивается к реализации. Поэтому эта операция облагается НДС. Безвозмездная передача производственных запасов в учете оформляется бухгалтерскими записями, представленными в Таблице 7.

Таблица 4 – Корреспонденция счетов по учету безвозмездной передачи производственных запасов в ООО «Антипож»

|

Факты хозяйственной жизни |

Дебет счета |

Кредит счета |

Основание |

|

Отражено списание запасов по фактической себестоимости |

91 «Прочие доходы и расходы» |

10 «Материалы» 41 «Товары» |

Накладная |

|

Начислен НДС на рыночную стоимость производственных запасов |

91 «Прочие доходы и расходы» |

68 «Расчеты по налогам и сборам» |

Бухгалтерская справка |

|

Отражен убыток от списания производственных запасов |

99 «Прибыли и убытки» |

91 «Прочие доходы и расходы» |

Бухгалтерская справка |

ООО «Антипож» в соответствии с заключенным договором № 131 от 15.08.2017г. выполнила работы стоимостью 39000 руб. в том числе НДС 5950 руб. по установке противопожарной сигнализации в Приволжском офисе ОАО «Коммунэнергосбыт». После подписания акта приемки-сдачи работ денежные средства поступили на расчетный счет ООО «Антипож».

Таблица 5 – Корреспонденция счетов по учету реализации выполненных работ в ООО «Антипож»

|

Факты хозяйственной жизни |

Дебет счета |

Кредит счета |

Сумма, руб. |

|

Отражена выручка от реализации работ |

62 «Расчеты с покупателями и заказчиками» |

90 «Продажи» |

39000 |

|

Учтена в составе расходов себестоимость реализованных работ |

90 «Продажи» |

20 «Основное производство» |

33050 |

|

Начислен НДС с реализации работ |

90 «Продажи» |

68 «Расчеты по налогам и сборам» |

5950 |

|

Оплачено заказчиком за выполненные работы |

51 «Расчетные счета» |

62 Расчеты с покупателями и заказчиками |

39000 |

Списание производственных запасов в ООО «Антипож» может осуществляться по причине их недостачи.

Пример. При смене материально-ответственного лица установлена недостача автомобильных шин в количестве 4 штуки на общую сумму 12000 руб. (номенклатурный номер 186230, материально ответственное лицо – Патров С.М.). Рыночная стоимость запасных частей 15600 руб. была списана с учета и отнесена на материально ответственное лицо.

Таблица 9 – Корреспонденция счетов по учету недостачи производственных запасов в ООО «Антипож»

|

Выявлена недостача автомобильных шин |

94 «Недостачи и потери от порчи ценностей» |

10 «Материалы» |

12000 |

|

Рыночная стоимость шин отнесена на виновное лицо |

73 «Расчеты с персоналом по прочим операциям» |

94 «Недостачи и потери от порчи ценностей» |

15600 |

|

Удержана из заработной платы сумма недостачи |

70 «Расчеты с персоналом по оплате труда» |

73 «Расчеты с персоналом по прочим операциям» |

15600 |

|

Разница между рыночной стоимостью и фактической отражена как прочие доходы |

94 «Недостачи и потери от порчи ценностей» |

91 «Прочие доходы и расходы» |

3600 |

Товары, приобретенные для продажи, могут быть использованы в процессе производства, при этом они переводятся в категорию материалы.

В бухгалтерском учете сделана запись:

Д-т сч. 10.1 «Материалы»

К-т сч. 41.1 «Товары»

3560 руб.

Синтетический учет производственных запасов (кредитовый оборот) ведется в журнале-ордере счетов 10 «Материалы», 41 «Товары» по субконто.

Термин «материалы», которое присутствует в бухгалтерском учете, в Налоговом кодексе РФ отсутствует. Определение материальных расходов, которое приведено в Налоговом кодексе РФ, по своей сущности соответствует понятию материальных запасов. Организация налогового учета материальных расходов в организации, взаимосвязана с положениями других нормативных правовых актов, разъяснениями Минфина России и Федеральной налоговой службы России

Материальные расходы включаются в расходы, участвующие для исчисления налога на прибыль. В состав материальных расходов также входит стоимость материально-производственных запасов, которая включает в себя все расходы, непосредственно связанные с приобретением конкретных запасов (возмещение услуг сторонним организациям за доставленные ценности на место, услуг таможенных терминалов, услуг ветеринарного контроля).

Потери от недостачи или порчи производственных запасов, полученные при их хранении и транспортировке в пределах норм естественной убыли в ООО «Антипож» относятся к материальным расходам.Оформление материальных расходов в налоговом учете в ООО «Антипож» основывается на первичных документах, используемых в бухгалтерском учете: договорах, накладных, счетах-фактурах, первичных документов на отпуск материалов и т. д.

Первичные учетные документы составлены по форме, утвержденной учетной политикой ООО «Антипож», и содержат все необходимые обязательные реквизиты. Основой для проведения записей в регистрах налогового учета являются данные регистров бухгалтерского учета, первичные документы (в том числе справка бухгалтера), и выборки данных аналитического бухгалтерского и налогового учета. В качестве регистров, используемых в налоговом учете, служат таблицы: сводные ведомости, синтетические и аналитические ведомости, карточки и расчеты.

Исходя из вышеизложенного, можно отметить: поступление и расход производственных запасов в ООО «Антипож» оформляется документально с соблюдением требований законодательства, с наличием в документации всех обязательных реквизитов.

Система учета производственных запасов в ООО «Антипож» позволяет обеспечить своевременное, достоверное и полное их отражение на бухгалтерских счетах, с возможностьюведения надлежащего контроля за их движением.

2.3. Организация аналитического учета движения производственных запасов

Производственные запасы, которые имеются на складах ООО «Антипож» требуют постоянного контроля. В ООО «Антипож» для получения более детальной информации о производственных запасах используется аналитический учет. Ведение аналитического учета в обществе позволяет получить целую систему определенных бухгалтерских записей о движении производственных запасов, способствующих оперативному руководству производством, составлению бухгалтерской и финансовой отчетности.Данные аналитического учета имеют свою актуальность при проведении инвентаризаций производственных запасов, при составлении калькуляций стоимости выполняемых работ.

Аналитический учет производственных запасов (количественный и суммовой учет) ведется на основе использования оборотных ведомостей или сальдовым методом. Учет ведется в разрезе каждого склада, подразделения, других мест хранения запасов, а внутри них - в разрезе каждого наименования (номенклатурного номера), групп материалов, субсчетов и синтетических счетов бухгалтерского учета.

Метод аналитического учета производственных запасов устанавливается руководителем и главным бухгалтером организации согласно объему запасов и их ассортимента. Аналитический учет производственных запасов в организациях ведется по материально ответственным лицам, а также по местам хранения.

Метод аналитического учета количественно-суммовой применяют на крупных складах. Данный метод характеризуется тем, что производственные запасы учитывают на складах в количественном и в стоимостном выражении.

При использовании оперативно-бухгалтерского (сальдового) метода учета бухгалтерией не ведется громоздкий и трудоемкий учет производственных запасов по наименованиям, сортам, количеству и ценам, и в записях бухгалтерского учета не дублируется складской учет.

На складах при сальдовом методе ведется только количественный учет движения производственных запасов. Причем учет количества производственных запасов может вестись как по сортам (сортовой учет), так и по партиям производственных запасов (партионный учет).

В ООО «Антипож» используется количественно-суммовой метод учета запасов. Учет запасов в ООО «Антипож» на складе производится заведующим склада, с которым заключен договор о полной материальной ответственности.

Производственные запасы хранятся на складах общества по наименованиям. Каждое наименование производственных запасов отражается в отдельной карточке учета материалов (форма М-17).

Документ используется в целях отражения перемещения производственных запасов в рамках склада. Данный документ позволяет фиксировать данные по запасам с указанием их сорта, категории, размера и иных значимых характеристик. Для каждого номенклатурного номера объекта учета (то есть разновидности материала) формируется отдельная карточка. В карточку вносятся следующие данные: номер склада, наименование запаса, марка, единица измерения, номенклатурный номер, учетная цена. Записи в карточках делаются на основании первичных документов, в тот же день, когда совершена операция. Остатки в карточках выводятся не только в количественных, но и в стоимостных показателях. На начало каждого месяца выводятся остатки, приход, расход всех производственных запасов.

Для учета производственных запасов в ООО «Антипож» используется программа «1С: Бухгалтерия», входящая в пакет программ «1С: Предприятие». Ввод проводок возможен как ручным способом, так и автоматическим. Все проводки заносятся в журнал операций. По итогам любого периода в соответствии с введенными в программу проводками по учету запасов выполняется расчет итогов.

Проведение данной операции позволяет сформировать различные регистры аналитического учета:

По синтетическим счетам 10 «Материалы» и 41 «Товары» аналитический учет ведется отдельно. Составляющими аналитического учета производственных запасов являются: номенклатура, количество, материально ответственные лица, места хранения запасов.

Оборотно-сальдовая ведомость представляет собой сводный отчет, который является по учету производственных запасов основным. В ней сгруппирована информация о начальных и конечных остатках и об оборотах каждого бухгалтерского счета за отчетный период. На основании этого отчета возможен анализ ситуации на каждую конкретную дату, а не только на конец отчетного периода.

По данным сформированных оборотно-сальдовых ведомостей производится сверка итоговых сумм с соответствующими показателями синтетического учета, а также натуральных показателей с данными складского учета.

Специфика формирования оборотно-сальдовой ведомости по счету 10 «Материалы» и счету 41 «Товары» заключается в разнообразии номенклатур, складов, материально-ответственных лиц и большом объеме первичных документов.

Благодаря применению в ООО «Антипож» в учете производственных запасов бухгалтерской программы 1С: Бухгалтерия возможно формирование не только первичных документов по движению производственных запасов, но и учетных регистровпо синтетическим и аналитическим счетам, а также главной книги.

Глава 3. Развитие методического обеспечения бухгалтерского и налогового учета производственных запасов

Для успешного решения задач по организации учета производственных запасов в ООО «Антипож» необходимо правильно и точно организовать работу складов, ответственно относиться к подбору и подготовке материально ответственных лиц. Синтетический и аналитический учет производственных запасов должен быть точным, своевременным и полным .Чтобы добиться этого в обществе необходимо:

- использовать метод по средней себестоимости;

-совершенствовать форму товарной накладной (ТОРГ-12);

- учет производственных запасов отражать в бухгалтерском учете с применением синтетических счетах 10 «Материалы» и открытием субсчетови 41 «Товары»;

-использовать на складах сальдовый метод учета производственных запасов;

-организовывать и проводить согласно утвержденному порядку инвентаризацию остатков производственных запасов, своевременно отражать их результаты в учете;

- для автоматизации учета использовать программу 1С: Бухгалтерия 8.0.

В ООО «Антипож» списание материально-производственных запасов в производство осуществляется по методу оценки по величине себестоимости единицы материально-производственных запасов. Данный метод удобен в тех случаях, когда в организации используется сравнительно небольшая номенклатура материально-производственных запасов и при достаточно стабильных ценах на них в течение длительного периода. А так как в последнее время ассортимент материально-производственных запасов в ООО «Антипож» возрастает, цены регулярно повышаются, отследить запасы из какой партии отпущены для выполнения работ точно невозможно, то целесообразно применять один из двух других методов: по методу средней себестоимости или по методу ФИФО.

Преимущества метода расчета по средней себестоимости — в простоте расчета. Однако метод ФИФО считается более точным, чем метод средней себестоимости. Особенно он выгоден в плане налогов, но только если цена на закупаемые производственные запасы будет снижаться.

Продажа товаров на сторону оформляется унифицированной формой товарной накладной (ТОРГ-12). Необходимо, по нашему мнению, исключить из содержания товарной накладной данные о сорте и массе товара, которые, как правило, остаются не заполненными при оформлении накладной, а включить графу о претензиях к качеству или количеству, что послужит основанием при оформлении акта о наличии расхождения по количеству и качеству при приемке производственных запасов (ТОРГ-2). Он, как и другие формы первичных учетных документов, с 01.01.2013 г. не является обязательным к применению.

Существует два способа отражения в учете приобретения материалов на счете 10 «Материалы»:

- первый способ заключается при применении счета 15 «Заготовление и приобретение материальных ценностей» и счета 16 «Отклонение в стоимости материальных ценностей». При данном способе приобретение отражается по учетным ценам;

- второй способ заключается без использования вышеназванных счетов - по фактической себестоимости приобретения.

Первый способ применяется в случае наличия существенной суммы транспортно-заготовительных расходов, когда существует разница во времени между моментом, когда организация получила право собственности на производственные запасы от поставщика, имеет все документы по соответствующим расходам, и моментом фактического поступления запасов. Учет в данном случае ведется по учетным ценам. Например, это могут быть планово-расчетные цены. Обычно их закладывают в бюджете на определенный период. Данный способ учета поступления материалов, на наш взгляд, неприемлем для ООО «Антипож». Поэтому применение второго способа учета является предпочтительнее.

Аналитический учет производственных запасов в ООО «Антипож» ведется с использованием оборотного (количественно-суммового) метода. Его недостатком является громоздкий и нерациональный учет даже при использовании номенклатурных номеров. Более прогрессивным способом учета движения производственных запасов считается сальдовый метод учета. При использовании данного метода не ведется повторно складской учет бухгалтерией, а используются только его данные.

В налоговом учете ООО «Антипож» при поступлении производственные запасы все обязательно документируются. Затраты, связанные с приобретением производственных запасов, составляющие фактическую себестоимость, в бухгалтерском и налоговом учете в целом совпадают. Исключение составляют начисленные проценты по займам по поступившим производственным запасам, которые в налоговом учете в расчет их себестоимости не включаются.

В целях совершенствования системы внутреннего контроля сохранности производственных запасов в ООО «Антипож» необходимо осуществлять инвентаризацию производственных запасов не только в установленные сроки, но проводить также внеплановые инвентаризации согласно разработанному графику (Таблица 11, с. 61).Руководителям организаций, деятельность которых напрямую связана с хранением производственных запасов, несомненно, следует понимать, что склад ни в коем разе не является в структуре предприятия полноценной автономной единицей. Поэтому организация их учета на складе и в бухгалтерии должна быть организована на наивысшем уровне, а лучше всего, если она будет полностью автоматизирована.

Таблица 7 – Предлагаемый график проведения внеплановых инвентаризаций в ООО «Антипож» в 2018 г.

|

Период проведения |

Основание |

Ответственные лица |

Способ инвентаризации |

Отчетные документы |

|

С 01.02.2018по 04.02.2018г. |

Приказ руководителя ООО «Антипож» |

Руководитель |

Фактическое подтверждение наличия запасов |

Форма ИНВ-3 |

|

С 01.04.2018 по 04.04.2018 |

Приказ руководителя ООО «Антипож» |

Руководитель |

Фактическое подтверждение наличия запасов |

Форма ИНВ-3 |

|

С 01.07.2018 по 04.07.2018 |

Приказ руководителя ООО «Антипож» |

Руководитель |

Фактическое подтверждение наличия запасов |

Форма ИНВ-3 |

Порядок функционирования склада и наличие соответствующего материально-техническое обеспечения находится в прямой зависимости от бизнес-процессов, которые происходят в организации. Однако здесь также существует и обратная связь, поскольку от характера работы склада и эффективности его деятельности во многом зависят показатели всего предприятия. Очевидно, что малейшая задержка, либо ошибка, вполне может привести к весьма неприятным последствиям. Ну, а если такие задержки и ошибки повторяются регулярно, или, что еще хуже, накапливаются, то такая ситуация может стать практически катастрофической. В целях не допущения данной ситуации, автоматизированный учет товаров на складе должен быть внедрен обязательно.

Автоматизация работы склада нужна еще и для:

- ведения максимально эффективного автоматизированного учета материалов и товаров на складе предприятия в режиме реального времени;

- существенного увеличения скорости работы склада и повышения точности;

- минимизации числа ошибок работников склада, в том числе и избавление от пересортицы;

- получения гарантии в том, что учет товаров и продукции осуществляется абсолютно прозрачно;

- избавления зависимости функционирования организации от имеющих у сотрудников профессиональных знаниях о свойствах товаров или об их местоположении;

- своевременного отслеживания складских запасов и моментального подсчета производственных ресурсов;

- серьезного сокращения материальных затрат на материальные и технические ресурсы и дополнительные кадры.

В ООО «Антипож» учет производственных запасов осуществляется с использованием программы 1С: Бухгалтерия версия 6.0. Автоматизированная система учета запасов на складе с использованием обновленной программы 1С: Бухгалтерия 8 позволит решить сразу несколько серьезных проблем. Одна из которых возможность быстрого и точного определениятого товара, который приносит наибольший доход, и определение того товара, от которого нужно отказаться. Таким образом, нужный товар всегда в необходимом количестве и в нужном месте.

Часто возникает проблема с товарами, у которых истекает срок годности (забывают выложить товар) – этой проблемы тоже можно избежать. Программа1С: Бухгалтерия 8позволяет оперативно отследить товары, отданные на реализацию.

Автоматизированная организация учета материалов на складе:

- обеспечит существенное увеличение пропускной способности склада ООО «Антипож» без увеличения его размеров.

- повысит эффективность использования специализированного оборудования.

- увеличит производительность труда сотрудников компании.

Внедрение данного программного обеспечения, разработанного с учетом специфики работы отечественных компаний, позволит сэкономить пространство, снизить стоимость хранения, и увеличить скорость распределения и обработки запасов. Благодаря использованию программы 1С: Бухгалтерия 8организация учета на складе ООО «Антипож» выйдет на принципиально новый уровень.

Перейдем к проблемам совершенствование нормативно-правового регулирования бухгалтерского учета производственных запасов.

19 июля 2017 г. вступил в силу Федеральный закон от 18.07.2017 № 160-ФЗ «О внесении изменений в Федеральный закон «О бухгалтерском учете». Практически одновременно с данным Федеральным законом начал действовать приказ Минфина России от 07.06.2017 № 85н «Об утверждении Программы разработки федеральных стандартов бухгалтерского учета на 2017 – 2019гг.».

На сайте Минфина России в феврале 2018 г. была опубликована информация о ходе проведения экспертизы проектов стандартов бухгалтерского учета, согласно которой 5 февраля 2018 г. Совет по стандартам бухгалтерского учета рекомендовал Минфину России принять к утверждению проект ФСБУ «Запасы», разработанный Фондом развития бухгалтерского учета «Национальный негосударственный регулятор бухгалтерского учета «Бухгалтерский методологический центр».

Согласно п. 11 ст. 27 Федерального закона «О бухгалтерском учете», после получения рекомендации Совета по стандартам бухгалтерского учета Минфин России в срок не более одного месяца обязан принять проект федерального стандарта к утверждению или отклонить его. Отклонить проект можно в единственном случае: если он не соответствует законодательству Российской Федерации (ст. 12 Закона). При этом Программой разработки федеральных стандартов бухгалтерского учета на 2017-2019 гг. установлено, что стандарт «Запасы» должен вступить в силу с 2019 г. Предлагаемый в нем порядок учета запасов достаточно сильно отличается от действующего.

Выделим три наиболее серьезных вызова, к которым следует готовиться руководителям в связи с принятием нового стандарта.

Придется перестроить систему калькулирования себестоимости продукции (работ, услуг). Действие ФСБУ «Запасы» направлено на остатки незавершенного производства. Действующий порядок оценки незавершенного производства, установленный п. 64 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утратит силу.

Это очень серьезная новация, которое повлечет за собой как непосредственно изменение методологии калькулирования, так и распределение затрат между капитализацией в активах (остатках незавершенного производства и готовой продукции) и списании в расходы отчетного периода (себестоимость продаж).

Кроме того, управленческие расходы не включаются в стоимость запасов. Неважно были эти запасы приобретены или изготовлены самостоятельно. Следовательно, готовая продукция в бухгалтерском учете будет отражаться по сокращенной производственной себестоимости (то же касается самостоятельно изготовленных материалов).

Впервые за последние 20 лет система калькулирования производственной себестоимости изменится настолько радикально, что всем потребуется ее пересматривать.

Нужно будет больше ресурсов уделять долгосрочному прогнозированию последствий приобретения запасов. В себестоимость запасов включается новая составляющая, которая представляет собой величину образовавшего оценочного обязательства в случае приобретения или создания запасов, при демонтаже, утилизации запасов.

На самом деле, этот порядок действовал и ранее: п. 6 ПБУ 5/01 «Учет материально-производственных запасов» предписывает включать в себестоимость приобретенных запасов «иные затраты, непосредственно связанные с приобретением материально-производственных запасов», а п. 8 ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» разрешает при признании оценочного обязательства относить его величину на расходы либо включать в стоимость актива».

Но последний вариант практически никем не используется. Проект ФСБУ «Запасы» исключает вариативность учета подобных оценочных обязательств. Курс на капитализацию оценочных обязательств, связанных с последующей ликвидацией активов, встречается и в других проектах ФСБУ (например, «Незавершенные капитальные вложения»).

С утверждением ФСБУ «Запасы» именно он станет наиболее поздним нормативным актом, регулирующим вопрос учета процентов и других долговых затрат, связанных с приобретением запасов.Следовательно, подобные затраты будут капитализироваться в активах, а не уменьшать финансовый результат деятельности российских организаций.Данная новация приведет к увеличению себестоимости продукции.

Еще одна новация в ФСБУ «Запасы» - закрепление определения справедливой стоимости запасов по МСФО при оплате неденежными средствами.Возникнет необходимость расчета временных разниц по ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» в связи со всеми перечисленными новациями.

Заключение

В настоящее время одной из основных целей организации является эффективная целесообразная деятельность, которая заключается в обеспечении стабильного производственного процесса, в результате которого будет получен постоянный доход, а финансовое состояние- характеризоваться как устойчивое. Обеспечение эффективного и бесперебойного функционирования предприятий без использования в деятельности производственных запасов невозможно. Наличие у предприятия производственных запасов в достаточном количестве является необходимым условием для его функционирования.

Самое четкое представление об учете производственных запасов дает ПБУ 5/01 «Учет материально-производственных запасов». Порядок бухгалтерского учета производственных запасов также регламентирован Методическими указаниями по учету материально-производственных запасов.

Материальные расходы определяются в соответствии с пп. 1 и 4 п. 1 ст. 254 Налогового кодекса РФ и относятся для расчета налога на прибыль в качестве прямых расходов. Порядок признания расходов регулируется ст. 272 Налогового кодекса РФ.

Объектом исследования курсовой работы является ООО «Антипож». Обычным видом деятельности ООО «Антипож» является продажа, установка и техническое обслуживание противопожарной системы. Для осуществления своей деятельности ООО «Антипож» необходимы производственные запасы.

В соответствии с приказом руководителя ООО «Антипож» «Об учетной политике» № 61 от 30 декабря 2017 г. материально-производственные запасы в учете при поступлении оцениваются по фактической себестоимости, а незавершенное производство выполненных работ – по фактической себестоимости, товары - по продажным ценам.

Выбранные способы списания производственных запасов закреплены в учетной политике ООО «Антипож» для целей бухгалтерского и налогового учета, утвержденной приказом руководителя ООО «Антипож» «Об учетной политике» № 61 от 30 декабря 2017 г.,

Основной вид деятельности ООО «Антипож» выполнение работ, номенклатура материальных ценностей не очень большая. Поэтому применяется метод оценки материалов при их выбытии по себестоимости каждой единицы. Продажа товаров осуществляется по продажным ценам.

При использовании данного метода нет необходимости в проведении дополнительных расчетов. Присутствует возможность в точности определения материалов использованных при выполнении работ. Преимущества применения данного - списание материалов без отклонений по их фактической стоимости.

При определении размера материальных расходов при списании материалов, используемых при выполнении работ в налоговом учете используется метод по стоимости единицы запасов.

Товары, приобретенные для продажи, могут быть использованы в процессе производства. При этом они переводятся в категорию материалы. В ООО «Антипож» товары, используемые при выполнении работ, списываются в соответствии с учетной политикой организации по средней себестоимости. При продаже товаров на сторону расчет ведется по продажным ценам.

Все факты хозяйственной жизни организации должны быть подтверждены документально. Бланки и формы документов, используемые в ООО «Антипож» утверждены в составе учетной политики в целях бухгалтерского учета.

В ООО «Антипож» поступают производственные запасы от поставщиков в соответствии с заключенным договор, а также от подотчетных лиц за наличный расчет.

В соответствии с учетной политикой ООО «Антипож» учет производственных запасов ведется на синтетических счетах 10 «Материалы» с открытием субсчетов и 41 «Товары». Счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» в учете не используются.

В ООО «Антипож» необходимости ведения отдельного налогового учета по приобретению материально-производственных запасов не возникает, так как для этого используются данные аналитического учета к счету 10 «Материалы».

Причинами выбытия производственных запасов, поступивших в ООО «Антипож» могут быть: отпуск в производство для выполнения работ, для управленческого процесса, дарение, перепродажи, в качестве вкладов в уставный (складочный) капитал.

Поступление и расход производственных запасов в ООО «Антипож» оформляется документально с соблюдением требований законодательства, с наличием в документации всех обязательных реквизитов.

Первичные учетные документы составлены по форме, утвержденной учетной политикой ООО «Антипож», и содержат все необходимые обязательные реквизиты.

Система учета производственных запасов в ООО «Антипож» позволяет обеспечить своевременное, достоверное и полное их отражение на бухгалтерских счетах, с возможностью ведения надлежащего контроля за их движением.

Для аналитического учета движения производственных запасов на складе ООО «Антипож» по каждому отдельному виду, наименованию применяются карточки учета материалов (форма М-17), которые хранятся на складе.

Синтетический учет производственных запасов (кредитовый оборот) ведется в журнале-ордере счетов 10 «Материалы», 41 «Товары» по субконто.

Оформление материальных расходов в налоговом учете в ООО «Антипож» основывается на первичных документах, используемых в бухгалтерском учете: договора, накладные, счета-фактуры, первичных документов на отпуск материалов и т. д.

Материальные расходы включаются в состав расходов для исчисления налога на прибыль.

Основой для проведения записей в регистрах налогового учета являются данные регистров бухгалтерского учета, первичные документы (в том числе справка бухгалтера), и выборки данных аналитического бухгалтерского и налогового учета. В качестве регистров, используемых в налоговом учете, служат таблицы: сводные ведомости, синтетические и аналитические ведомости, карточки и расчеты.

В ООО «Антипож» используется количественно-суммовой метод учета запасов на складе. Учет производственных запасов на складе ООО «Антипож» осуществляет заведующий складом, с которым заключен договор о полной материальной ответственности.

По синтетическим счетам 10 «Материалы» и 41 «Товары» аналитический учет ведется отдельно. Составляющими аналитического учета производственных запасов являются: номенклатура, количество, материально ответственные лица, места хранения запасов.

Специфика формирования оборотно-сальдовой ведомости по счету 10 «Материалы» и счету 41 «Товары» заключается в разнообразии номенклатур, складов, материально-ответственных лиц и большом объеме первичных документов.

Благодаря применению в ООО «Антипож» в учете производственных запасов бухгалтерской программы 1С: Бухгалтерия 6.0 возможно формирование не только первичных документов по движению производственных запасов, но и учетных регистров по синтетическим и аналитическим счетам, а также главной книги.

Для успешного решения задач по организации учета производственных запасов в ООО «Антипож» необходимо правильно и точно организовать работу складов, ответственно относиться к подбору и подготовке материально ответственных лиц, обеспечить точное, своевременное и полное ведение синтетического и аналитического учета производственных запасов. Для этого в обществе необходимо:

1) Использовать метод оценки при выбытии по средней себестоимости. В последнее время ассортимент материально-производственных запасов в ООО «Антипож» возрастает, цены регулярно повышаются, отследить отпуск запасов по партиям отпуска для выполнения работ точно затруднительно, поэтому в работе рекомендовано применение одного из двух других методов: по методу средней себестоимости или по методу ФИФО.

2) Учет производственных запасов необходимо, по нашему мнению, отражать в бухгалтерском учете с применением синтетических счетах 10 «Материалы» с открытием соответствующих субсчетов и 41 «Товары». Учет материалов на счете 10 «Материалы» может вестись при применении счета 15 «Заготовление и приобретение материальных ценностей» и счета 16 «Отклонение в стоимости материальных ценностей» по учетным ценам и без применения данных счетов. Первый способ применяется в случае наличия существенной суммы транспортно-заготовительных расходов, когда существует разница во времени между моментом, получения права собственности на производственные запасы от поставщика и моментом фактического поступления запасов. Данный способ учета поступления материалов, на наш взгляд, неприемлем для ООО «Антипож». Поэтому применение второго способа учета является предпочтительнее.

3) Использовать на складах сальдовый метод учета производственных запасов. Аналитический учет производственных запасов в ООО «Антипож» ведется с использованием оборотного (количественно-суммового) метода. Его недостатком является громоздкий и нерациональный учет даже при использовании номенклатурных номеров. Более прогрессивным способом учета движения производственных запасов считается сальдовый метод учета. При использовании данного метода не ведется параллельный складской учет бухгалтерией, а используются только его данные.

4) Организовывать и проводить согласно утвержденному порядку инвентаризации остатков производственных запасов на складах, своевременно отражать их результаты в учете. В целях совершенствования системы внутреннего контроля сохранности производственных запасов в ООО «Антипож» необходимо осуществлять инвентаризацию производственных запасов не только в установленные сроки, но проводить также внеплановые инвентаризации согласно разработанному в настоящей работе графику.

5) Для автоматизации бухгалтерского учета следует, на наш взгляд, использовать программу 1С: Бухгалтерия 8.0. Руководителям организаций, деятельность которых напрямую связана с хранением производственных запасов, несомненно, следует понимать, что склад ни в коем разе не является в структуре предприятия полноценной автономной единицей. Поэтому организация их учета на складе и в бухгалтерии должна быть организована на наивысшем уровне, а лучше всего, если она будет полностью автоматизирована.

Использование предложенных мер позволят осуществлять эффективное управление организацией, наладить более действенный и менее трудоемкий учет запасов, используемых в производстве, достичь их экономии, а также принимать рациональные экономические решения.

Список использованных источников

Законы Российской Федерации

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (в ред. от 29.12.2017 № 459-ФЗ) // URL: //http://www.consultant.ru/

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (в ред. от 05.12.2017 № 379-ФЗ)// URL: //http://www.consultant.ru/

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146–ФЗ (в ред. от 29.12.2017 № 466-ФЗ) // URL: //http://www.consultant.ru/

- Налоговый кодекс Российской Федерации (часть вторая) от 05.02 2000 № 117–ФЗ (в ред. от 29.12.2017 № 466-ФЗ)//URL: //http://www.consultant.ru/

- О бухгалтерском учете. Федеральный закон от 06.11.2011 № 402-ФЗ (вред. от 31.12.2017 № 481-ФЗ) // URL: // http://minfin.ru/ru/perfomance/accounting/accounting/legislation/legislation/

Нормативные акты, инструкции

- Бухгалтерская отчетность организации (ПБУ 4/99). Утверждено приказом Минфина России от 06.07.1999 № 43н (в ред. от 08.11.2010 № 142н) // URL://http://minfin.ru/ru/perfomance/accounting/ accounting/legislation/positions/

- Доходы организации (ПБУ 9/99). Утверждено приказом Минфина России от 06.05.1999 № 32н (в ред. от 06.04.2015 № 57н) // URL://http://www.consultant.ru/

- Расходы организации (ПБУ 10/99). Утверждено приказом Минфина России от 06.05.1999 № 33н (в ред. от 06.04.2015 № 57н) // URL://http://minfin.ru/ru/perfomance/accounting/ accounting/legislation/positions/

- Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов. Утверждено приказом Минфина России от 28.12.2001 № 119н (ред. от 24.10.2016) // URL://http://minfin.ru/ru/perfomance/accounting/accounting/legislation/positions/

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению. Приказ Минфина России от 31.10.2000 № 94н (в ред. от 08.11.2010 № 142н) //URL://http://minfin.ru/ru/perfomance/accounting/accounting/legislation/positions/

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина России от 29.07.1998 №34н (в ред. от 29.03.2017 № 47н) // URL: //http://www.consultant.ru/

- Учет основных средств (ПБУ 6/01). Утверждено приказом Минфина России от 30.03.2001 № 26н (в ред. от 16.05.2016 № 64н)//URL://http://minfin.ru/ru/perfomance/accounting/accounting/legislation/positions/

- Учетная политика организации (ПБУ 1/08). Утверждено приказом Минфина России от 06.10.2008 №106н (в ред. от 28.04.2017 № 69н) // URL: //http://minfin.ru/ru/perfomance/accounting/accounting/legislation/positions/

- Учет материально-производственных запасов (ПБУ 5/01). Утверждено приказом Минфина России от 09.06.2001 № 44н (ред. от 16.05.2016)//URL://http://minfin.ru/ru/perfomance/accounting/accounting/legislation/positions/

Иные официальные материалы

- Международный стандарт финансовой отчетности (IAS) 2 «Запасы» (введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 № 217н) (ред. от 27.06.2016) // URL://http://minfin.ru/ru/perfomance/accounting/accounting/legislation/position

- Проект федерального стандарта бухгалтерского учета «Запасы» 25.08.2017 //URL://http://minfin.ru/ru/perfomance/accounting/accounting/legislation/positions

- Письмо Министерства финансов Российской Федерации от 1 августа 2006 года № 03-03-04/1/616 «Об одновременном применении нескольких методов оценки покупных товаров» // URL://http://minfin.ru/ru/perfomance/accounting/accounting/legislation/positions.

Монографии, учебники, учебные пособия

- Алексеева Г.И., Богомолец С.Р., Сафонова И.В. Бухгалтерский учет: учебник. М.: Издательство «Московский финансово-промышленный университет Университет». 2013. 720 с.

- Ивашкевич В.Б. Бухгалтерский управленческий учет: учебник. 3-е изд., М.: Издательство «Магистр». 2015. 446 с.

- Кругляк З. И. Современные проблемы налогового учета и отчетности: учеб. пособие / З. И. Кругляк, М. В. Калинская. – Краснодар, 2017. 364 с.

- Мельникова Н.П. Налоги и налоговая система Российской Федерации. Практикум: учебное пособие для академического бакалавриата. М.: Издательство «Юрайт». 2018. 317 с.

- Миславская Н.А., Поленова С.Н. Бухгалтерский учет: учебник. М.: Издательско-книготорговая корпорация «Дашков и К», 2012. 592 с.