Учет расчетов с персоналом по оплате труда (Правовые основы организации учета оплаты труда)

Содержание:

ВВЕДЕНИЕ

Одним из наиболее важных видов деятельности для учета любой компании является учет заработной платы организации. Это хорошо организованная система сбора, проверки, регистрации, обработки информации о рабочей силе сотрудников компании и ее оплаты в непрерывном и документарном учете.

Актуальность выбранной темы исследования объясняется тем, что оплата труда является важной экономической категорией, одним из экономических инструментов, призванных объединять интересы работника, предпринимателя и государства. Связь заработной платы с количественными и качественными результатами их работы осуществляется с помощью платежных методов и систем.

Проблема организации расчетов с персоналом по оплате труда на современном этапе актуальна для каждого субъекта хозяйствования Российской Федерации. Эксперты, исследователи, экономисты участвуют в разработке решения проблем, что отражает дискуссионный характер предмета исследования.

Целью работы является изучение организации учета расчетов с персоналом по заработной плате и налогообложения физических лиц в организации. В соответствии с поставленной целью необходимо решить следующие задачи:

- Рассмотреть теоретические и методологические основы бухгалтерского заработной платы и налогообложения доходов физических лиц;

- Рассмотреть документальное оформление и бухгалтерский учет оплаты труда на предприятии.

Предмет исследования является процесс учета заработной платы на предприятии ООО «Правой Центр».

Объектом изучения является комплекс теоретических и практических вопросов, связанных с организацией и методикой учета заработной платы и налогообложения физических лиц в современных условиях хозяйствования.

Методы исследования и изучения, используемые в процессе работы:

- Анализ теоретической и практической базы по данной теме;

- Графические способы отображения информации (рисунки);

- Экономические приемы;

- Личные выводы и наблюдения.

Методической базой для написания работы послужили законодательные акты, нормативные документы, издания в области учета и анализа хозяйственной деятельности, а так же первичные учетные документы и регистры бухгалтерского учета, финансовая и статистическая отчетность исследуемого предприятия, а так же труды известных российских ученых, таких как: Ю.А. Бабаев, Г. В. Савицкая, Тихомирова Т.П., Чучкалова Е.И., Наумова Н.В., Фролова Т.А.

Работа включает введение, две главы, заключение и список литературы, а также приложения. Все это способствовало раскрытию целей и задач работы.

Во введении работы раскрывается сама сущность исследования, актуальность, цели и значимость данной темы.

Первая глава практически полностью посвящена мониторингу, включая описание исследований и применение их в практической деятельности, охарактеризованы понятия заработной платы и оплаты труда, реальной заработной платы, дан обзор нормативно-правовой базы по учету расчетов с персоналом по заработной плате, рассмотрены функции заработной труда и системы оплаты труда.

Во второй главе проанализировано документальное оформление и бухгалтерский учет заработной платы в ООО «Правой Центр».

В заключении подведены итоги исследования, выявлена значимость учета заработной платы и налогообложения физических лиц, а так же итоговые выводы по теме исследования. Проведенные теоретические и практические исследования позволили глубоко раскрыть содержание данной темы.

Глава 1. Основы организации учета расчетов с персоналом по оплате труда на территории Российской Федерации.

1.1. Правовые основы организации учета оплаты труда

В настоящее время среди отечественных ученых нет единого подхода к определению категории «оплата труда». В первую очередь это связано с широким спектром информации, которая включает в себя это понятие.

Оплата труда – вознаграждение за работу в зависимости от квалификации, сложности, количества, качества и условий выполненной работы и выплаты компенсации (бонусы и компенсация, включая работу в условиях, отличных от обычных, работу в особых климатических условиях и в зонах, подверженных воздействию радиоактивных загрязнителей и др. вознаграждение) и поощрительные выплаты (поощрения и другие льготы).

Рассмотрим несколько определений авторов-экономистов, которые дают представление об экономической природе заработной платы.

Таблица 1

Подходы к формулировке понятия «оплата труда»

|

Определение |

Источник |

|

Оплата труда в рыночной экономике - это оплата труда, а ее стоимость - это рыночная цена труда, определяемая рынком труда в результате взаимодействия спроса на конкретные виды труда и его предложения. |

А.И. Рофе |

|

В рыночных условиях оплата труда не является частью национального дохода, который государство предоставляет, а является частью дохода предпринимателя (как владельца средств производства и работодателя), которые он тратит на компенсацию работникам в соответствии с условиями найма (трудовым договором) и результатами работы. Следовательно, оплата труда - это обязательство работодателя выплачивать заработанные деньги работнику за выполнение работы (или оказание услуг) в соответствии с условиями найма. |

Г.Э. Слезингер |

|

Оплата труда является формой стоимости труда в качестве денежного выражения. |

И.Т Корогодин |

|

Оплата труда - вознаграждение, которое должно быть выплачено работнику в соответствии с требованиями занятости и результатов работы |

Н.А.Финогеева |

|

Оплата труда представляет собой цену рабочей силы, которая была сформирована на основе объективной оценки вклада работника в бизнес-результаты и т. д. |

В.П. Пашуто |

Продолжение табл. 1

|

Оплата труда - денежная компенсация, которую работник получает в обмен на свою работу |

О.А. Лапшова |

|

Оплата труда - часть валового внутреннего продукта, которая отражается в себестоимости продукции и распределяется в рыночной экономике между секторами экономики, компаниями и отдельными работниками на основе количества и качества потребляемых трудовых ресурсов, а также спроса и предложения на товары |

А.П. Егоршин |

|

Рассматриваемая Оплата труда как форма цены труда - это основная часть фонда важных активов работников, распределяемая между ними в соответствии с количеством и качеством рабочей силы, фактическим вкладом и в зависимости от конечных результатов работы предприятия |

А. Н. Волгин |

Проанализировав предложенные определения заработной платы, необходимо отметить их существенные различия, но они также склонны считать, что оплата труда является мерой вознаграждения за труд работника предприятия. Экономическая наука определяет две наиболее важные теории формулировки феномена заработной платы: [1]

- Оплата труда является ценой рабочей силы. Под влиянием более высокой степени спроса и предложения, а также других рыночных факторов формируются его размеры и динамизм;

- Оплата труда представляет собой денежное представление стоимости продукта «труда» или «преобразованная форма стоимости товарного труда».

Таким образом, оплата труда является важным источником дохода для работников, формой оплаты труда и формой значительных стимулов для их работы. Она направлена на то, чтобы вознаграждать сотрудников на выполненную работу и мотивировать их на достижение желаемого уровня производительности. Правильная организация заработной платы влияет на рост производительности труда, стимулирует повышение квалификации работников.

Оплата труда выполняет несколько функций.

Рисунок 1 - Функции заработной платы

Рассмотрим суть каждой функции более подробно:

1. Воспроизводственная функция состоит в том, чтобы обеспечить возможность воспроизводить работу при социально нормальном уровне потребления, то есть при определении абсолютной величины заработной платы, которая обеспечивает условия для нормального воспроизводства рабочей силы, другими словами, для поддержания нормальной жизни (оплата за квартиру, питание, одежда, т.е. предметы первой необходимости), которая должна иметь реальную возможность отдохнуть от работы, чтобы восстановить силы, необходимые для работы. Сотрудник также может воспитывать детей. [2]

2. Социальная функция является продолжением и дополнением к первому. Оплата труда как один из основных источников дохода должна не только способствовать воспроизводству труда как такового, но и дает возможность использовать ряд социальных льгот - здравоохранение и медицинское обслуживание, высшее образование в дошкольном образовании Кроме того, комфортная жизнь в пенсионном возрасте.

3. Функция стимулирования важна для руководства компании. Необходимо поощрять работника работать, чтобы максимизировать отдачу и повысить эффективность рабочей силы.

Оплата труда, которая является традиционным фактором мотивации труда, оказывает доминирующее влияние на производительность. Организация не может удержать рабочую силу, если она не выплачивает заработную плату по конкурентоспособным ценам и не имеет шкалы заработной платы, которая поощряет людей работать. Для обеспечения устойчивого развития производительности руководство нужно четко увязывать заработную плату с показателями и результатами производительности труда.

В настоящее время существует четырехуровневый нормативный режим, в котором законодательные акты для выявления процедуры применения правовых норм, установленных федеральным законом, в конкретных ситуациях бухгалтерского учета (рисунок 2).

Законодательная база регламентирующая учет расходов в Российской Федерации

Законодательный – кодексы, законы, постановления, указы органов законодательной власти

Нормативный – положения по ведению бухгалтерского учета

Методический – приказы, инструкции

Уровень хозяйствующего субъекта – организационно-распорядительные документы

Рисунок 2 – Уровни законодательно–нормативной базы регулирующие учет расходов на оплату труда

Итак, учитывая вышеизложенную иерархию нормативно–законодательной базы по учету расходов по оплате труда, приведем перечень актов, которые регулируют учет оплаты труда организаций и предприятий:

Трудовой кодекс документ регламентирующий взаимоотношения между работодателем и сотрудником.[3]

Гражданский кодекс Российской Федерации – производит регулирование экономических и правовых сторон вопросов организации оплаты труда.[4]

Налоговый кодекс Российской Федерации – осуществляет регулирование вопросов обложения налогом доходов физических лиц. а так же обязательных социальных отчислений работодателем на сотрудников.[5]

Федеральный закон «О бухгалтерском учете» - законодательный акт регламентирующий в себе круг вопросов порядка учёта в РФ и в том числе по учету заработной платы сотрудников.[6]

Положения по бухгалтерскому учету, Указания и Приказы МинФина, Указы и иные нормативно-правовые акты – они регулируют конкретные моменты в вопросах учета оплаты труда, а также особенности отнесения на расходы затрат на заработную плату и грамотный их учет и пр.

Самый важный базовый законодательный документ в нашей стране - Конституция Российской Федерации - содержит статьи, предназначенные только для работы в стране. Статья 34 гласит, что «каждый имеет право на свободное использование своих способностей и имущества для деятельности и другой деятельности, не запрещенной законом». В то же время экономическая деятельность, направленная на монополизацию и недобросовестную конкуренцию, не допускается.

Большую часть законодательства об организации и оплате труда составляют Правила процедуры Российской Федерации (ТК РФ). Законодательство нашей страны не ограничивается трудовым законодательством Российской Федерации. Помимо положений ТК Российской Федерации, имеется полный перечень документов, касающихся отчетности и заработной платы в организации. Налоговое законодательство Российской Федерации регулирует отношения между компанией и налоговыми органами.

В организациях, которые регулируют отношения между работодателями и работниками на коллективном рынке труда, выплачивается оплата труда и материальные стимулы, которые работают на основе правовых актов, разрабатывают и принимают внутренние правила. Наиболее важными из них являются коллективные договоры, трудовые договоры (контракты), положения о вознаграждении, премии, требования о возмещении в соответствии со стажем работы.[7]

Согласно действующему законодательству, компании имеют полную автономию в выборе форм оплаты труда работников. В этом случае под повременной оплатой подразумевается Оплата труда при установленной заработной плате, сдельная - в зависимости от цен и выполненной работы.

В целях организации учета труда и заработной платы на предприятии, принцип учета описывает, какие формы первичных документов используются для этой цели. В то же время, с вступлением в силу Закона № 402-ФЗ, использование стандартизированных форм перестало быть обязательным.

В состав внутренних административных документов входят приказы о приеме на работу, увольнение работников, создание резервов для оплаты отпусков, планирование работы и т. д.

Регулярный учет счетов позволяет однозначно интерпретировать учетную информацию о затратах на оплату труда и определяет ответственность за нарушения в сфере оплаты труда.

1.2 Виды, формы и системы оплаты труда

Под организацией оплаты труда понимается комплекс мер, направленных на оплату труда в зависимости от количества и качества. При организации работы необходимо учитывать следующие меры в отношении нормирования труда, тарифного расчета заработной платы, разработки форм и систем оплаты труда работников. Основная задача оценки работы - разработка и применение прогрессивных норм и стандартов.[8]

Основные элементы тарифного нормирования заработной платы: тарифные ставки, тарифные сетки, тарифно-квалификационный справочник.

Стоит отметить, что реальная Оплата труда - это соотношение между номинальной заработной платой и индексом потребительских цен.

Оплата труда может выплачиваться как за рабочее, так и за нерабочее время. Для определения размера компенсации с учетом ее сложности и условий труда для различных категорий работников тарифная система имеет большое значение.[9]

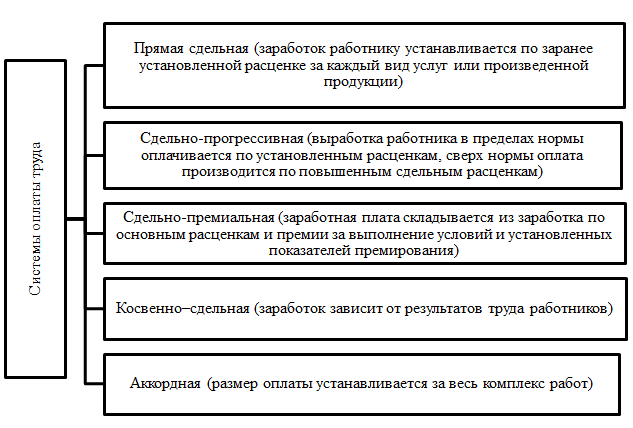

Существуют две основные системы компенсации: сдельная и повременная. Сдельная система оплаты труда производится по сдельным расценкам в соответствии с количеством производственной продукции (работ, услуг) классификация сдельной системы оплаты труда представлена на рисунке.

Рисунок 3 – Основные сдельные системы оплаты труда и их краткая характеристика

Повременная Оплата труда – это вид заработной платы, когда количество получаемых работником выплат напрямую зависит от фактических часов, дней или месяцев. Это учитывает особые условия труда и квалификацию специалистов.

Проще говоря, компенсация на основе времени, когда оплата выплачивается не за сумму (объем) выполненной работы, а за время, когда она выполнена. То есть оплачиваемые рабочие часы, которые были потрачены на выполнение миссии.[10]

По данной системе Оплата труда выплачивается на фабриках, где качество - это ценность. Этот вид заработной платы стимулирует работников постоянно совершенствоваться, повышать свой уровень квалификации.

Повременная форма заработной платы используется в следующих случаях:

1. Если деятельность работника регулируется определенным ритмом или он работает на конвейерной ленте;

2. Если работа включает в себя техническое обслуживание и ремонт оборудования;

3. Если показатель качества работы оценивается выше, чем количественный;

4. Когда невозможно определить количественную меру работы, или эта процедура сложна или неэффективна;

5. Когда результат работы работника не является основным показателем его работы;

6. Если работник может без желания влиять на увеличение объемов производства из-за низкой производительности оборудования.

Такие зарплаты обычно выплачиваются бухгалтерам, медицинскому персоналу, учителям, юристам, государственным служащим, менеджерам и т. д. Например, очень сложно и бессмысленно подсчитать, насколько хорошо преподаватель работал в этом месяце и сколько информации изучили студенты.

Повременная Оплата труда бывает нескольких видов.

Простая, основанная на времени зарплата - выплачивается работникам, в обязанности которых входит обслуживание производства. Сотрудник никоим образом не влияет на конечный результат продукта или услуги, которая была выполнена. [11]

Работник получает фиксированную зарплату за время, используемое на производство. Однако, он не может рассчитывать на какие-либо дополнительные платежи. Оплата труда может взиматься за период (часы, дни или месяцы).

Повременно-премиальная зарплата - это когда сотрудник, помимо заработной платы, получает дополнительные выплаты в виде бонусов для выполнения определенных условий.

Например, отсутствие нарушений в работе, нештатные ситуации не допускались, перевыполнение плана, производство продукции без брака, экономия сырья и энергии и т. д. При расчете этого вида учитываются не только качественные показатели, но и количественные.

Повременно-премиальная зарплата с конкретной задачей - в компаниях, где действует этот параметр заработной платы, ежемесячные выплаты производятся сотрудниками за оплату фактически отработанных часов и дополнительные выплаты (в виде бонусов) за выполнение назначенных задач.

Сдельная оплата - иногда называется смешанной, потому что она сочетает сдельную и повременную форму оплату. Такую зарплату обычно получают люди, чей бизнес связан с трейдингом.

Например, продавцы, помимо оплаты за фактическое присутствие на рабочем месте, начисляют проценты за проданные товары. Это условие представляет интерес для работников, и они пытаются поднять уровень продаж.

У каждой формы оплаты труда есть свои преимущества и недостатки. Сравнительные свойства на основе временной заработной платы и заработной платы представлены в таблице.

Таблица 2

Сравнительная характеристика повременной и сдельной заработной платы

|

Критерии оценки |

Формы оплаты труда |

|

|

Сдельная зарплата |

Повременная зарплата |

|

|

Где применяется |

В компаниях, где они производят какую-то продукцию или где оцениваются количественные показатели |

В сфере услуг, при проектных заказах. То есть там, где ценится качество работы |

|

Зависимость величины зарплаты от производительности труда |

Зарплата зависит от того, сколько работы сделано. Чем выше производительность труда, тем больше будет работать работник |

Нет зависимости, или она косвенная |

|

Кому выгодно |

Выгодно для работодателя |

Благоприятно для работника |

|

Стабильность заработной платы |

Нестабильна. Если работник отсутствует на рабочем месте (также по уважительной причине), он не получит зарплату за пропущенные дни |

Стабильный, т.е. гарантированный |

|

Наличие мотивации |

Сотрудники всегда стремятся сделать больше, чтобы получить более высокую заработную плату. |

Если бонус не предоставлен, у работника нет мотивации. Ведь он гарантированно получает зарплату |

|

Качество выполняемых работ |

Работники обычно делают больше, не задумываясь о качестве работы. |

Если работник получает премию за качественную работу, он старается изо всех сил, чтобы получить увеличенную зарплату. Следовательно, качество выполненных работ будет высоким. |

В организациях, где ценится не количество, а качество выполненной работы, действует Оплата труда повременного характера.

Оплата труда - это деньги, которые работник получает за отработанные часы. Но редко где можно встретить человека, которому платят «голую» зарплату без премий и компенсаций. [12]

Организация заработной платы на предприятиях определяется существующими формами оплаты труда (повременной и сдельной) и трудовым законодательством. Организационные вопросы, касающиеся использования форм оплаты труда, рационального использования рабочего времени, решаются управляющим компании и ее службами.

1.3 Документы по учету личного состава, труда и его оплаты

Многие бухгалтера по заработной плате отдают предпочтение формам первичных документов. Основной документацией для регистрации перемещений персонала являются приказы (в случае приема на работу, увольнения, перевода, предоставления оплачиваемого отпуска и т. д.). Для каждого принятого на работу сотрудника создается личная карточка и открывается личный счет.

Учет расчетов с персоналом по оплате труда представляет собой сложный процесс. Каждая операция, начиная с заполнения табеля отработанного времени и заканчивая выплатой начисленной зарплаты– должна быть документально подтверждена и законодательно обоснована. Существует нормативный перечень форм первичных документов по кадровому учету. [13]

Унифицированные формы кадрового учета утверждены постановлением Госкомстата России от 05.01.2004г. № №1 «Об утверждении Унифицированных форм первичной учетной документации по учету труда и его оплаты». С 1 января 2013 года, данные формы документов не являются обязательными, однако большинство организаций продолжают их применять. Начало трудовых отношений между работодателем и работником начинается с заключения трудового договора или издания руководителем приказа о приеме на работу.

Трудовой договор представляет собой письменное соглашение между работником и работодателем, на основании которого работник выполняет оговоренную в договоре работу, а работодатель оплачивать этот труд исходя из указанных форм оплаты, расценок и пр.

Трудовой договор оформляется в 2-х экземплярах и подписывается работником и представителем работодателя. Второй вариант приема начала трудовых отношений, является издание приказа о приеме на работу (форма № №T−1). [14]

Приказ издается на основании заявления работника о приеме и подписывается руководителем. После заключения трудового договора или издания приказа данные о начале трудовой деятельности работника в данной организации фиксируются в трудовой книжке работника. Трудовая книжка работника это основной документ работника, где отражены данные о трудовой деятельности и трудовом стаже работника. Уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти регламентируются форма, порядок ведения и хранения трудовых книжек, а также порядок изготовления бланков трудовых книжек и обеспечения ими работодателей.

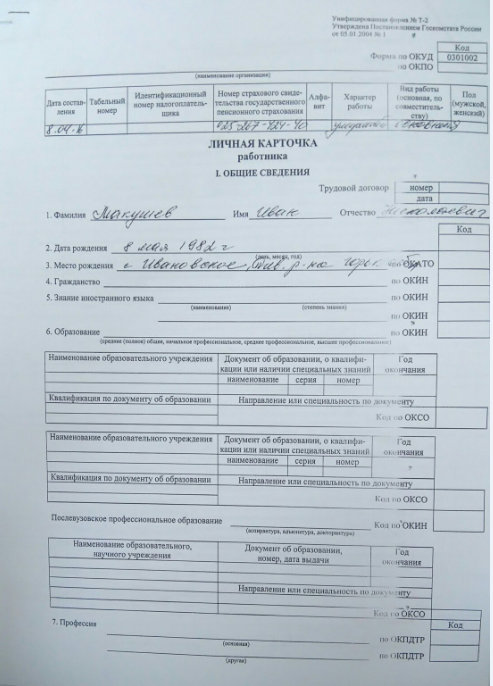

На основании приказа о приеме или трудового договора, кадровая служба предприятия заводит личную карту работника (форма № №T−2), которая содержит метрические данные, а также данные об образовании, квалификации и т.д.

Каждому работнику предприятия присваивается табельный номер, который отражается в документах по кадровому учету, использованию рабочего времени и расчетам по заработной плате. Данные лицевого счета также применяют при расчете среднего заработка.

Туда же и заносятся данные о переводе работника между подразделениями (форма № №T−5), заслуги, информацию об отпусках и т.д. В свою очередь отпуск работнику предоставляется приказом руководителя (форма № №T−6).

Составляется, соответственно при подаче работником заявления на отпуск, графика отпусков, положением коллективного договора. При увольнении работника оформляется приказ о расторжении трудового договора (форма № №T−6). Документ, на основании которого работник увольняется, а бухгалтерия производит окончательный расчет с ним.

Среди первичных документов для бухгалтерского учета по оплате труда, можно выделить следующие.

Таблица 2

Основные документы по учету кадров, труда и заработной платы

|

Документ |

Описание |

|

Штатное расписание (форма № №T−3) |

Предприятие применяет для утверждения структуры, штатного состава и штатной численности предприятия |

|

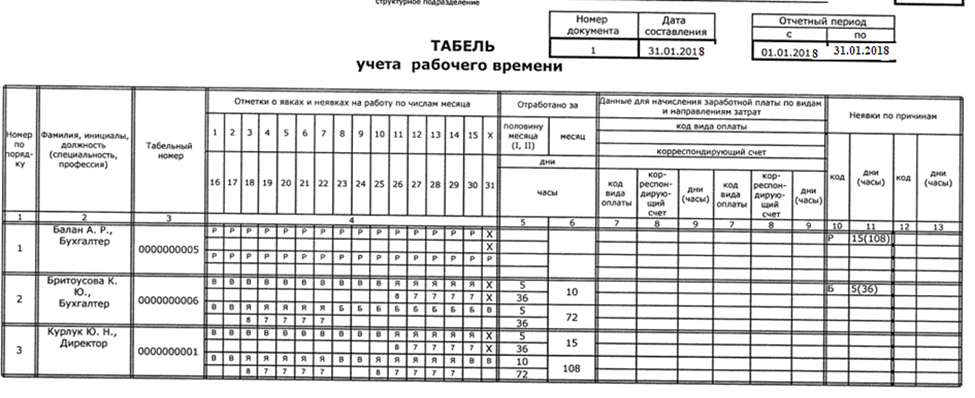

Формы № №T−12 и № №T−13 (табель учета рабочего времени и расчета заработной платы T−12 и табель учета рабочего времени T−13) |

В этих документах фиксируется фактически отработанное время работника и если это форма T−12, то автоматически производится начисление заработной платы |

|

Формы № №T−49 и № №T−51 (расчетно-платежная ведомость) |

В этой форме производится начисление заработной платы, взносов и удержаний из нее |

|

Форма № №T−53 (платежная ведомость) |

В данной форме заносится информация для выплаты заработной платы, под личную подпись работника |

|

Форма № №T−53a |

Журнал регистрации платежных ведомостей |

|

Формы № №T−54 и № №T−54a (лицевой счет) |

Лицевой счет заполняется отдельно на каждого сотрудника, где указаны все данные для начислений заработной платы и удержаний из нее |

|

Форма № №T−60 (записка-расчет о предоставлении отпуска работнику) |

Данная форма используется для расчета выплат по предоставляемому работнику ежегодному отпуску |

|

Форма № №T−7 (график отпусков) |

График отпусков издается ежегодно на предприятии. Утверждается и подписывается руководителем, или уполномоченным им лицом |

|

Форма № №T−6 и № №T−6a (приказ (распоряжение) о предоставлении отпуска работнику или работникам) |

Такие формы используются для оформления и учета отпусков, которые предоставляются работникам организации, на основании законодательства, коллективного и трудового договоров, внутренними нормативными актами предприятия |

|

Форма № №T−61 |

Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении) |

Начисление заработной платы может производиться, как на основании табеля учета отработанного времени – при повременной оплате труда, так и на основании «Индивидуального наряда» и подобных документов, учитывающих количество произведенной продукции или работ – при сдельной оплате труда. Такая форма учета позволяет учитывать точную выработку продукции.

Таким образом, можно утверждать, что оплата труда представляет собой денежное представление стоимости продукта «труда» или «преобразованная форма стоимости товарного труда». Оплата труда является важным источником дохода для работников, формой оплаты труда и формой значительных стимулов для их работы. Она направлена на то, чтобы вознаграждать сотрудников на выполненную работу и мотивировать их на достижение желаемого уровня производительности.

Оплата труда играет важную роль в развитии экономики государства, чтобы улучшить благосостояние людей. С одной стороны, Оплата труда является основным источником повышения благосостояния работников, а с другой стороны, является важным рычагом значительных стимулов для роста и улучшения общественного производства.[15]

Чтобы производство непрерывно развивалось и совершенствовалось, необходимо создавать материальные интересы рабочих в результатах их труда. Уровень компенсации влияет на поведение работников и работодателей из-за неравномерного предложения и спроса на рабочую силу в пространстве и времени. Это означает, что необходимо регулировать эти отношения на основе введения системы оплаты труда.

Учет заработной платы персонала регулируется на всех четырех уровнях в Российской Федерации.

Все эти источники права позволяют компании должным образом поддерживать оплату труда сотрудников. Для учета вознаграждения работников сотрудникам используется счет 70. Он суммирует информацию о начисленных окладах, вычетах и суммах, подлежащих выплате. [16]

Правильная организация заработной платы и налогообложения доходов физических лиц влияет на рост производительности труда, стимулирует повышение квалификации работников.

Глава 2. Аналитический и синтетический учет расчетов с персоналом по оплате труда на примере ООО «Правой центр»

2.1 Краткая экономическая характеристика предприятия

ООО «Правой Центр». Основной вид деятельности: 69.10 - деятельность в области права.

Компания является юридическим лицом и строит свой бизнес на основании устава и в соответствии с федеральным законодательством. Размер уставного капитала общества составляет 10 000 (десять тысяч) рублей и состоит из денежных взносов участника общества.

Компания владеет отдельным имуществом, которое отражено в ее независимом балансе. Компания может за свой счет приобретать и осуществлять имущественные и неимущественные права, заключать сделки, нести обязательства, быть истцом и ответчиком.

Компания имеет круглую печать с русским названием, местонахождением, печатью, штампом и зарегистрированный товарный знак и другие способы индивидуализации. Компания имеет право иметь собственную эмблему, штампы и канцелярские товары с названием.

Компания была создана для удовлетворения социальных потребностей в своих услугах и получения прибыли в соответствии с действующим законодательством Российской Федерации.[17]

Бухгалтерский учет ведется по автоматизированному учету (с использованием компьютерной техники) с использованием бухгалтерской программы «1С: Бухгалтерия».

Исследуемая организация - малое предприятие, точнее микропредприятие, применяет упрощенную систему налогообложения и платит следующие налоги и платежи: единый налог на доход, страховые взносы социального страхования, удерживает и перечисляет в бюджет подоходный налог с физических лиц. Признание выручки происходит кассовым методом. [18]

Показатели для отчетной отчетности являются основным источником информационного обеспечения аналитической деятельности организации, которая должна быть сосредоточена на выявлении закономерностей и тенденций развития, способности совершенствовать систему управления и определять эффективность принимаемых решений.

Для оценки результатов компании анализируем наиболее важные экономические показатели за трехлетний период.

Таблица 4

Основные экономические показатели предприятия ООО «Правой Центр» за 2017–2019 гг.

|

Показатель |

Ед.изм. |

2017 г. |

2018 г. |

2019 г. |

Отклонение 2017/2019гг. |

|

|

Абсолютное изменение |

Относительное,% |

|||||

|

Выручка |

тыс. руб. |

18672 |

15819 |

21597 |

2925 |

115,67 |

|

Затраты |

тыс. руб. |

16599 |

13659 |

19341 |

2742 |

116,52 |

|

Прочие расходы |

тыс. руб. |

140 |

175 |

190 |

50 |

135,71 |

|

Прибыль от продаж |

тыс. руб. |

2073 |

2160 |

2256 |

183 |

108,83 |

|

Чистая прибыль |

тыс. руб. |

1643 |

1687 |

1756 |

113 |

106,88 |

|

Рентабельность продаж |

% |

11,10 |

13,65 |

10,45 |

-0,65 |

94,14 |

По результатам анализа можно сделать следующие выводы: выручка компании за исследуемый период 2017-2019 гг. увеличился на 2 925 тыс. руб. (+15,67%) было связано с развитием продаж.

Увеличение себестоимости составляет 2742 тыс. руб. (+16,52%). Затраты растут более быстрыми темпами по сравнению с выручкой от продажи компании.

Рост прочих расходов составил 35,71%. Увеличение чистой прибыли составляет 6,88%, что является положительной динамикой для организации. Коэффициент рентабельности продаж показывает прибыльность продаж.

Рентабельность продаж в 2019 году снизилась на 0,67%, но с расчетным значением 10,45% она полностью соответствует стандарту для торговой организации. Снижение связано с тем, что затраты ООО «Правый Центр» растут быстрее, чем выручка от реализации.[19]

Индикаторы отчетности являются основным источником информационного обеспечения аналитической деятельности организации, которая должна быть направлена на выявление структур и тенденций организации, возможностей для улучшения системы управления и определения эффективности принимаемых решений.

2.2 Порядок расчета основной заработной платы

Основным источником дохода является оплата труда, которую сотрудники получают за свою работу в денежной или натуральной форме. ООО «Правовой Центр» дает эту возможность населению - получать стабильный доход. ООО «Правовой Центр» осуществляет начисления и платежи в соответствии с правилами Российской Федерации.

В соответствии с учетной политикой основным видом оплаты труда в ООО «Правовой Центр» является повременно – премиальная.

Основными документами для счета сотрудников ООО «Правовой Центр» являются журналы. Ведомость выдачи заработной платы является одним из внутренних бухгалтерских документов, подтверждающих порядок выдачи наличных из кассы.[20]

Чтобы не нарушать процедуру обработки наличности, ООО «Правовой Центр» использует платежную ведомость 0301011 (абз. 2 п. 6 Указания № 3210-У).. Индекс заработной платы, соответствующий ОКУД 0301011: Т-53. Эта форма была одобрена Госкомстатом России в качестве совместной резолюции от 5 января 2004 г. №1. Оплата труда выплачивается лицу ООО «Правовой Центр» с использованием расходного кассового ордера (форма № КО-2), а групповой платеж организуется с использованием ведомсти расчета заработной платы (форма Т 49). Обработка формы оплаты труда начинается с указания названия компании ООО «Правовой Центр».

Отдельно в форме Т-53 заполняется поле для отражения соответствующего счета. Когда выплачивается зарплата, указывается счет 70 «Расчеты с персоналом по оплате труда». [21]

Тогда информация в ячейке соответствует срокам выплаты денег. Затем заполняется общая сумма, выданная согласно выписке (цифрами и словами). Продолжительность периода, в течение которого разрешено выплачивать заработную плату из кассы в ООО «Правовой Центр» и производить другие выплаты, указана в разделе 6.5 Инструкции № 3210-У и составляет 5 рабочих дней (включая день получения наличных из банка).

Следующая информация является подписи ответственных лиц компании: менеджер и ответственный бухгалтер.

Необходимо также указать номер платежной ведомости и дату ее составления. Прежде чем расписаться в ведомости, бухгалтер ООО «Правовой Центр» обязан указать в отдельных строках выплаченную и депонированную суммы, а также номер и дату РКО (абз. 4 п. 6.5. Указания № 3210-У).

В основе заполнения табличной части формы Т-53 лежит ведомость начисления заработной платы. Начисления производятся бухгалтером ООО «Правовой Центр» на основе окладов и сдельных расценок.

До внесения информации о заработанных средствах в табличную часть платежной ведомости из начисленных сумм производятся необходимые удержания (алименты, возмещение ущерба и др.), вычитается НДФЛ. Результат вычислений заносится в графу 4 платежной ведомости.

Каждая сумма рассчитанной заработной платы заносится в отдельную строку табличной части ведомости выдачи заработной платы.

Для персонификации начисленных сумм в ведомости предназначены графы 2–3, в которых содержится информация о табельном номере и Ф.И.О. получателя. Графа 5 таблицы платежной ведомости предназначена для подтверждения факта выдачи денежных средств из кассы или для проставления отметок о депонировании невыплаченных сумм.

Отдельного внимания заслуживает графа 6 «Примечание».

В обычной ситуации, когда деньги получают лично сотрудники фирмы, она не заполняется. Информация в ней появляется, к примеру, при выдаче зарплаты по доверенности.

В этом случае в указанной строке кассиром ООО «Правовой Центр» производится запись «по доверенности», а сама доверенность прилагается к платежной ведомости (п. 6.1 Указания № 3210-У).

Рассмотрим пример расчета основной заработной платы и оформления расчетов с персоналом по оплате труда в ООО «Правовой Центр».[22]

Итак, в марте 2020 г. в организации было установлено:

- Календарные дни – 31 дн.

- Рабочие дни – 21 дн.

- Выходные и праздничные дни – 10 дн.

- 40-часовая неделя – 168 ч.

В соответствии с окладами и штатным расписание, произведен расчет основного заработка.[23]

Таблица 5

Расчет основной заработной платы

|

Сотрудник |

Оклад, руб. |

Отработано дней |

Отработано часов |

Итого основная зарплата |

|

Начислена Оплата труда юристу - Курцева Юлия Николаевна |

20000,00 |

21 |

168 |

20000,00 |

|

Начислена Оплата труда юристу - Плашкина Ольга Александровна |

15800,00 |

21 |

168 |

15800,00 |

|

Начислена заработная юристу – Мироленко ИннаЮрьевна |

15600,00 |

21 |

168 |

15600,00 |

|

Начислена Оплата труда юристу Савельеву Максиму Юриевичу (работает на по ставки) |

8000,00 |

21 |

168 |

8000,00 |

|

Начислена Оплата труда охраннику Болгову Ивану Андреевичу (работает на 0,75 ставки) |

12000,00 |

21 |

168 |

12000,00 |

Весь расчет заработной платы в организации производится в соответствии с установленными должностными окладами и согласно штатному расписанию, представленному в приложении.

Платежные ведомости на выдачу заработной платы ООО «Правовой Центр» включают множество обязательных для заполнения полей: от сроков выплат денежных средств до детального указания сумм выплаченных и депонированных зарплат.

2.3 Расчет дополнительных выплат

В качестве дополнительных выплат в организации применяется премирование сотрудников по результатам работы.

Премирование в организации производится за результаты работы в размере 50% от оклада сотрудника.

Далее рассмотрим как сотрудникам начисляется дополнительная оплата труда при полном рабочем месяце.

Таблица 6

Журнал расчета начислений дополнительной заработной платы за март 2020 года

|

Должность и ФИО сотрудника |

Оклад |

Премия по итогам работы за 1 кв. 2020 г., % |

Расчет. всего |

Сумма, руб. |

|

Начислена Оплата труда юристу - Курцева Юлия Николаевна |

20000,00 |

50 |

20000+ 20000*0,5 |

30000,00 |

|

Начислена Оплата труда юристу - Плашкина Ольга Александровна |

15800,00 |

50 |

15800+ 15800*0,5 |

23700,00 |

|

Начислена заработная юристу – Мироленко ИннаЮрьевна |

15600,00 |

50 |

15600*+ 15600*0,5 |

23400,00 |

|

Начислена Оплата труда юристу Савельеву Максиму Юриевичу |

8000,00 |

50 |

8000 8000*0,5 |

12000,00 |

|

Начислена Оплата труда охраннику Болгову Ивану Андреевичу |

12000,00 |

50 |

12000+ 12000*0,5 |

18000,00 |

|

Итого |

107100,0 |

|||

Таким образом, видно что все сотрудники, которые работали полностью весь месяц получают полный оклад и премирование.

При чем у разных категорий работников оклады разные, а премия назначается в едином процентаже для всего штат сотрудников компании не взирая на должность и опыт работы, а так же особые заслуги и достижения.

Все финансово – хозяйственные операции ООО «Правовой Центр», в том числе и начисление заработной платы документально оформляются и обосновываются. Разнообразие документального оформления расчетов с персоналом по оплате труда достаточно высоко.

Рисунок 6 – Основные кадровые документы

В ООО «Правовой Центр», когда производится прием сотрудника на работу на него заводится в первую очередь личное дело, лицевой счет, а так же налоговая карточка. все это делается на основании приказа руководителя о приеме на работу, после того как сотрудник подписал трудовой договор.

Таким образом, ему теперь присвоен табельный номер, в дальнейшем подлежащий использованию при формировании любых документов, будь то приказ на отпуск, увольнении, приказ на командировку и т.д.

2.4 Виды и учет удержаний из заработной платы

После расчета опалы труда сотрудников, формируется оплата труда, но с нее необходимо произвести удержание НДФЛ, т.к. сотрудникам ООО «Правой Центр» является налоговым агентом, то это производит бухгалтерия.

Т.е. производится расчет удержаний и формируется Оплата труда подлежащая выплате сотрудникам в течении 3 дней. Таблица 7

Расчет заработной платы подлежащей выплате сотрудникам

|

ФИО сотрудника |

Начислено за март 2020 г. |

НДФЛ к удержанию за март 2020 г. |

Удержано по алиментам и исполнительным листам |

По больничному листу |

Сумма выплаченного аванса 15 апреля 2020 г. |

Итого к выплате за март 2020 г. |

|

Курцева |

30000,00 |

3536,00 |

8 000,00 |

18 464,00 |

||

|

Плотникова |

23700,00 |

2899,00 |

6 320,00 |

14 481,00 |

||

|

Вавина |

17904,76 |

1573,62 |

4876,17 |

6 400,00 |

14 807,31 |

|

|

Мироленко |

23400,00 |

2860,11 |

6 240,00 |

14 299,89 |

||

|

Савельвев |

12000,00 |

1560,00 |

3 200,00 |

7 240,00 |

||

|

Болгов |

18000,00 |

2340,00 |

3915,00 |

4 800,00 |

6 945,00 |

|

|

Итого к выдаче из кассы алиментополучателю |

3915,00 |

|||||

|

Итого подлежит к выплате по больничному листу |

4 876,17 |

|||||

|

Итого к выплате сотрудникам предприятия |

94 104,59 |

|||||

Таким образом, организация формирует общую зарплату сотрудникам до 25-го числа.

Рассмотрим учет страховых взносов в бухгалтерии на примере.

Оплата труда за март 2020 года сотрудницы Курцева Ю.Н. составила 44000 руб. Отразим все операции бухгалтерскими проводками:

Дт 26 Кт 70 – 30000 руб. – начислена Оплата труда.

Дт 70 Кт 68.01 «НДФЛ» – 5356,00 руб. – удержан НДФЛ с заработной платы.

Дт 26 Кт 69.01 – 870 руб. (30000× 2,9%) – начислен страховой взнос в ФСС.

Дт 26 Кт 69.02 – 6600 руб. (30000 × 22%) – начислен страховой взнос в ПФР.

Дт 26 Кт 69.03 – 1530 руб. (30000 × 5,1%) – отражен страховой взнос в ФФОМС.

Дт 26 Кт 69.11 – 60 руб. (30000 × 0,2%) – начислен взнос на «травматизм».

Дт. 69.01 К 51 – 870 руб. уплачены взносы в ФСС.

Дт 69.02 Кт 51 – 6600 руб. – уплачены взносы в ПФР.

Дт 69.03 Кт 51 – 1530 руб. – уплачены взносы в ФФОМС.

Дт 69.11 Кт 51 – 60 руб. – уплачен взнос «на травматизм».

Ежемесячно ООО «Правой Центр» уплачивает все начисленные по указанной выше формуле взносы.

Таким образом, зарплата сотрудников в компании состоит из фиксированной зарплаты. Также в организации ежеквартально за работу за квартал начисляется премия, которая определяется как процент от заработной платы работников.

Для учета оплаты труда применяется счет 70 «Расчеты с персоналом по оплате труда». До 15-го числа каждого месяца в организации производится авансовый платеж, а Оплата труда - до 1-го числа следующего месяца.

Из заработной платы организация исключает подоходный налог и алименты. Затем она выплачивается на банковскую карту сотрудника. Из суммы начисленной заработной платы организация рассчитывает сумму, которую работодатель должен заплатить за дополнительные бюджетные ресурсы: в ФСС, ПФР, ФФОМС, за травмы.

Рассмотрим пример удержаний из заработной платы некоторых сотрудников:

- Юрист Курлук Юлия Николаевна, 2 детей в возрасте 10 и 15 лет.

- Юрист - Плотникова Юлия Александровна, 1 ребенок 7 лет.

- Бухгалтер Вавина Екатерина Борисовна, 3 детей, 1 ребенок 6 лет и по 2 ребенка 4 года.

- Юрист – Бритоусова Кристина Юрьевна, 1 ребенок старше 18 лет (обучается в ВУЗе на дневном отделении).

- Охранник Межов Роман Сергеевич, детей нет.

- Охранник Перелыгин Михаил Александрович, 1 ребенок 13 лет, стандартный налоговый вычет по НДФЛ на ребенка не предоставляется (пп. 4 п. 1 ст. 218 НК РФ), т.к. является плательщиком алиментов.

На основании представленного выше списка производится расчет НДФЛ подлежащего удержанию из начисленной заработной платы.

Рассмотрим пример начисленного НДФЛ с учетом начисленной заработной платы в апреле 2020г.

Таким образов таблице наглядно показано, каким образом на предприятии ООО «Правой Центр» формируется налог на доходы физических лиц, который обязателен к удержанию.

Таблица 8

Расчет НДФЛ подлежащего удержанию из заработной платы сотрудников ООО «Правой Центр»

|

ФИО сотрудника |

Начислено с начала года |

Начислено за апрель 2020 г. |

Вычеты за апрель 2020 г. |

Расчет НДФЛ |

НДФЛ к удержанию за апрель 2020 г. |

|

Курлук Ю.Н. |

116 000,00 |

30 000,00 |

2 800,00 |

(30000-2800)*13/100 |

3536,00 |

|

Плотникова Ю.А. |

91 640,00 |

23700,00 |

1 400,00 |

(23700-1400)*13/100 |

2899,00 |

|

Вавина Е.Б. |

85 485,69 |

17904,76 |

5 800,00 |

(17904,76-5800)*13/100 |

1573,62 |

|

Бритоусова К.Ю. |

90 480,00 |

23400,86 |

1 400,00 |

(23400,86-1400)*13/100 |

2860,11 |

|

Межов Р.С. |

46 400,00 |

12000,00 |

0,00 |

12000,00*13/100 |

1560,00 |

|

Перелыгин М.А. |

69 600,00 |

18000,00 |

0,00 |

18000,00*13/100 |

2340,00 |

Далее, рассмотрим, каким образом удерживаются алименты.

В ООО «Правой Центр» из заработной платы сотрудника удерживаются алименты.

Охранник Перелыгин Михаил Александрович, есть 1 ребенок 13 лет. Стандартный налоговый вычет по НДФЛ на ребенка не предоставляется (пп. 4 п. 1 ст. 218 НК РФ), т.к. является плательщиком алиментов. Организация взыскивает алименты с доходов работника в размере 1/4 дохода.

Сумма начисленной заработной платы работника - 18000 руб. Месяц апрель 2020 года отработан полностью.

До расчета алиментов сумму заработка уменьшают на НДФЛ – 2340,00 руб. Базовый доход работника, на основании которого рассчитывается максимальная сумма удержаний, равен 15660 руб. (18000-2340,00). Сумма алиментов, подлежащая взысканию, равна 3915 руб. (15660 x 1/4).

2.5 Отражение расчетов с персоналом по оплате труда на синтетических и аналитических счетах

В бухгалтерском учете ООО «Правой Центр» суммы начисления заработной платы отражается следующими бухгалтерскими проводками (таблица 9).

Таблица 9

Журнал фактов хозяйственной жизни по учету заработной платы за март 2020 года

|

Содержание фактов хозяйственной жизни |

Сумма |

Дебет |

Кредит |

|

Начислена Оплата труда юристу - Курцева Юлия Николаевна |

30000,00 |

26 |

70 |

|

Начислена Оплата труда юристу - Плашкина Ольга Александровна |

23700,00 |

26 |

70 |

|

Начислена заработная юристу – Мироленко Инна Юрьевна |

23400,00 |

20 |

70 |

|

Начислена Оплата труда юристу Савельеву Максиму Юриевичу |

12000,00 |

20 |

70 |

|

Начислена Оплата труда охраннику Болгову Ивану Андреевичу |

18000,00 |

20 |

70 |

|

Итого |

107100,0 |

По табличным данным видно, что оплата труда в ООО «Правой Центр» в результате начисляется с использованием двух затратных счетов, учитывая особенности деятельности:

- 26 «Общехозяйственные расходы»

- 20 «Основное производство.

В таблице представим журнал хозяйственной жизни, отражающий выплату заработной платы и расчет налога на доходы физических лиц.

Таблица 10

Выплата заработной платы 25 апреля 2020 года

|

Содержание фактов хозяйственной жизни |

Сумма |

Д-т |

К-т |

|

15числа сотрудникам выплачен аванс по заработной плате |

34960,00 |

70 |

51 |

|

Получены деньги с расчетного счета в кассу на выплату по больничному листу и алиментов |

8791,17 |

50 |

51 |

|

Выдана Оплата труда сотрудникам с расчетного счета на банковские карты |

94104,59 |

70 |

51 |

|

Оплачен больничный лист бухгалтеру Вавиной Е.Б. |

4876,17 |

70 |

50 |

|

Получена сумма алиментов алиментополучателем из кассы |

3915,00 |

76/5 |

50 |

|

Перечислен НДФЛ на сотрудников с расчетного счета |

14768,73 |

68/1 |

51 |

Заполненная (со всей информацией) платежная ведомость на зарплату регистрируется в журнале регистрации платежных ведомостей по заработной плате, который открывается в компании ежегодно.

Сводная информация о расчетах с персоналом в ООО «Правый центр» для оплаты труда суммирует данные о всех увольнениях и выплатах страхового возмещения, составленных за отчетный месяц.

Сводный отчет используется для отражения начисления окладов, премий, вознаграждений, удержания подоходного налога, платежей. Эти компиляции сравниваются с записями в Главной книге счета 70, и таким образом происходит сверка синтетического и аналитического учета расчетов по оплате труда.

В бухгалтерском учете ООО «Правой Центр» суммы удержания заработной платы отражается следующими бухгалтерскими проводками (таблица 11).

Таблица 11

Журнал фактов хозяйственной жизни удержаний заработной платы за апрель 2020 года

|

Содержание фактов хозяйственной жизни |

Сумма |

Дебет |

Кредит |

|

Удержан НДФЛ - Курлук Юлии Николаевне |

3536,00 |

70 |

68/1 |

|

Удержан НДФЛ - Плотниковой Юлии Александровне |

2899,00 |

70 |

68/1 |

|

Удержан НДФЛ Вавиной Екатерине Борисовне |

1573,62 |

70 |

68/1 |

|

Удержана заработная – Бритоусовой Кристине Юрьевне |

2860,11 |

70 |

68/1 |

|

Удержан НДФЛ Межову Роману Сергеевичу |

1560,00 |

70 |

68/1 |

|

Удержан НДФЛ Перелыгину Михаилу Александровичу |

2340,00 |

70 |

68/1 |

|

Удержаны алименты с охранника Перелыгина Михаила Александровича |

3915,00 |

70 |

76/5 (алиментополучатель) |

Далее после того как на предприятии ООО «Правой Центр» произведено начисление заработной платы, удержание НДФЛ и алиментов.

Готовая (со всеми данными) платежная ведомость регистрируется в журнале регистрации платежных ведомостей, который заводится на предприятии каждый год. Сводка данных по расчетам с персоналом ООО «Правой Центр» по оплате труда обобщает данные всех расчетных и платежных ведомостей, составленных за отчетный месяц.

Сводная ведомость используется при отражении на счетах бухгалтерского учета начислений по оплате труда, премий, пособий, удержаний налога с доходов физических лиц, перечислений и выплат. Данные сводной ведомости сопоставляются с записями в Главной книге по счету 70 «Расчеты с персоналом по оплате труда», и таким образом происходит сверка синтетического и аналитического учета расчетов по оплате труда.

ЗАКЛЮЧЕНИЕ

Оплата труда представляет собой денежное представление стоимости продукта «труда» или «преобразованная форма стоимости товарного труда». Оплата труда является важным источником дохода для работников, формой оплаты труда и формой значительных стимулов для их работы. Она направлена на то, чтобы вознаграждать сотрудников на выполненную работу и мотивировать их на достижение желаемого уровня производительности.

Оплата труда играет важную роль в развитии экономики государства, чтобы улучшить благосостояние людей. С одной стороны, Оплата труда является основным источником повышения благосостояния работников, а с другой стороны, является важным рычагом значительных стимулов для роста и улучшения общественного производства.

Чтобы производство непрерывно развивалось и совершенствовалось, необходимо создавать материальные интересы рабочих в результатах их труда. Уровень компенсации влияет на поведение работников и работодателей из-за неравномерного предложения и спроса на рабочую силу в пространстве и времени. Это означает, что необходимо регулировать эти отношения на основе введения системы оплаты труда.

Учет заработной платы персонала регулируется на всех четырех уровнях в Российской Федерации. Все эти источники права позволяют компании должным образом поддерживать оплату труда сотрудников. Для учета вознаграждения работников сотрудникам используется счет 70. Он суммирует информацию о начисленных окладах, вычетах и суммах, подлежащих выплате.

Таким образом, чтобы произвести учет заработной платы при расчете с персоналом в системе бухгалтерских счетов предусмотрен счет 70, который собирает в себе информацию о наличии начисленной заработной платы и выплаченной. Здесь же формируется сумма подлежащая удержанию из оплаты труда работника в качестве налога на доходы физических лиц.

Следовательно, в итоге на счете 70 в кредит счета попадают суммы начисленные, а в дебет уплаченные сотруднику.

Чтобы регулировать вопрос учета оплаты труда в РФ действует целая система нормативно-правового регулирования. Система содержит в себе множество методических законодательных актов, которые дают рекомендательный характер, а также не уклонный характер исполнения обязательств перед персоналом по оплате труда.

Система нормативно-правового регулирования не лишена и форм ответственности за неисполнение обязательств по оплате труда относительно работников. А так же за не исполнение обязанности перед налоговыми органными как налогового агента по уплате НДФЛ.

Правильная организация заработной платы и налогообложения доходов физических лиц влияет на рост производительности труда, стимулирует повышение квалификации работников.

ООО «Правой Центр». Основной вид деятельности: 69.10 - деятельность в области права.

В ООО «Правовой Центр», когда производится прием сотрудника на работу на него заводится в первую очередь личное дело, лицевой счет, а так же налоговая карточка. все это делается на основании приказа руководителя о приеме на работу, после того как сотрудник подписал трудовой договор.

Таким образом, ему теперь присвоен табельный номер, в дальнейшем подлежащий использованию при формировании любых документов, будь то приказ на отпуск, увольнении, приказ на командировку и т.д.

После расчета опалы труда сотрудников, формируется Оплата труда, но с нее необходимо произвести удержание НДФЛ, т.к. сотрудникам ООО «Правой Центр» является налоговым агентом, то это производит бухгалтерия.

Зарплата сотрудников в компании состоит из фиксированной зарплаты. Также в организации ежеквартально за работу за квартал начисляется премия, которая определяется как процент от заработной платы работников. Для учета оплаты труда применяется счет 70 «Расчеты с персоналом по оплате труда». До 15-го числа каждого месяца в организации производится авансовый платеж, а Оплата труда - до 1-го числа следующего месяца.

Из заработной платы организация исключает подоходный налог и алименты. Затем она выплачивается на банковскую карту сотрудника. Из суммы начисленной заработной платы организация рассчитывает сумму, которую работодатель должен заплатить за дополнительные бюджетные ресурсы: в ФСС, ПФР, ФФОМС, за травмы.

Предлагаемые меры по системе индивидуальных бонусов будут способствовать увеличению продаж. Следовательно, выручка от продаж увеличится, и в то же время уменьшатся существующие убытки компании, что напрямую повлияет на повышение заработной платы в будущем.

Можно сделать вывод, что на предприятии ООО «Правой Центр» работа персонала в целом грамотно выстроена и эффективна.

СПИСОК ЛИТЕРАТУРЫ

- Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51–ФЗ (ред. от 06.04.2015)

- Налоговый кодекс Российской Федерации. Части 1 и 2. М.: Омега–л, 2016. 967 с.

- Трудовой кодекс Российской Федерации от 30.12.2001 N 197–ФЗ (ред. от 30.12.2015)

- Уголовный кодекс Российской Федерации» от 13.06.1996 N 63–ФЗ (ред. от 30.03.2016)

- Федеральный закон от 06.12.2011 N 402–ФЗ (ред. от 04.11.2014) «О бухгалтерском учете»

- ПБУ 4/99 «Бухгалтерская отчетность предприятия

- Приказ Минфина России от 06.05.1999 N 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» (Зарегистрировано в Минюсте России 31.05.1999 N 1790)

- Болганская А. О., Принципы организации бухгалтерского учета на малом предприятии / Молодой ученый, 2014. – 230 с.

- Бахолдина И. В., Бухгалтерский финансовый учет: Учебное пособие/ Бахолдина И. В., Голышева Н. И. - М.: Форум, НИЦ ИНФРА-М, 2016. - 320 с.

- Кондраков Н. П., Бухгалтерский учет (финансовый и управленческий): Учебник/Кондраков Н. П., 5-е изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2016. - 584 с.

- Косыгина В.А. Порядок расчета больничных, декретных, детских пособий и отпускных. ГроссМедиа, Росбух, 2014.

- Лысенко Д.В., Бухгалтерский управленческий учет: Учебник / Д.В. Лысенко. - М.: НИЦ ИНФРА-М, 2016. - 477 с.

- Рахматулина Е. В. Взаимосвязь налогового и бухгалтерского учета / Молодой ученый, 2016. – 507 с.

- Скамай Л. Г. «Экономический анализ деятельности предприятия»/ М: Инфра-М, 2014, с. 378 стр.

- Финогеева Н.А. Оплата труда: Практическое пособие/ Финогеева Н.А.. М, Омега-Л, 2015 г.- 150с.

ПРИЛОЖЕНИЕ 1

Выдержка и учетной политики

ПРИЛОЖЕНИЕ 3

Налоговые вычеты

ПРИЛОЖЕНИЕ 4

-

Болганская А. О., Принципы организации бухгалтерского учета на малом предприятии / Молодой ученый, 2014. – С.-150 . ↑

-

Бахолдина И. В., Бухгалтерский финансовый учет: Учебное пособие/ Бахолдина И. В., Голышева Н. И. - М.: Форум, НИЦ ИНФРА-М, 2016. – С.-254 с. ↑

-

Трудовой кодекс Российской Федерации от 30.12.2001 N 197–ФЗ (ред. от 30.12.2015). ↑

-

Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51–ФЗ (ред. от 06.04.2015). ↑

-

Налоговый кодекс Российской Федерации. Части 1 и 2. М.: Омега–л, 2016. 967 с. ↑

-

Федеральный закон от 06.12.2011 N 402–ФЗ (ред. от 04.11.2014) «О бухгалтерском учете» ↑

-

Лысенко Д.В., Бухгалтерский управленческий учет: Учебник / Д.В. Лысенко. - М.: НИЦ ИНФРА-М, 2016. – С.-247. ↑

-

Лысенко Д.В., Бухгалтерский управленческий учет: Учебник / Д.В. Лысенко. - М.: НИЦ ИНФРА-М, 2016. – С.-143. ↑

-

Кондраков Н. П., Бухгалтерский учет (финансовый и управленческий): Учебник/Кондраков Н. П., 5-е изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2016. – С.-184 с. ↑

-

Кондраков Н. П., Бухгалтерский учет (финансовый и управленческий): Учебник/Кондраков Н. П., 5-е изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2016. –С.- 178. ↑

-

Финогеева Н.А. Оплата труда: Практическое пособие/ Финогеева Н.А.. М, Омега-Л, 2015 г.-С.- 10. ↑

-

Финогеева Н.А. Оплата труда: Практическое пособие/ Финогеева Н.А.. М, Омега-Л, 2015 г.- С.-12. ↑

-

Болганская А. О., Принципы организации бухгалтерского учета на малом предприятии / Молодой ученый, 2014. – С.-142 ↑

-

Трудовой кодекс Российской Федерации от 30.12.2001 N 197–ФЗ (ред. от 30.12.2015). ↑

-

Трудовой кодекс Российской Федерации от 30.12.2001 N 197–ФЗ (ред. от 30.12.2015) ↑

-

Финогеева Н.А. Оплата труда: Практическое пособие/ Финогеева Н.А.. М, Омега-Л, 2015 г.-С.- 15. ↑

-

Лысенко Д.В., Бухгалтерский управленческий учет: Учебник / Д.В. Лысенко. - М.: НИЦ ИНФРА-М, 2016. – С.-145. ↑

-

Скамай Л. Г. «Экономический анализ деятельности предприятия»/ М: Инфра-М, 2014, С-234. ↑

-

Рахматулина Е. В. Взаимосвязь налогового и бухгалтерского учета / Молодой ученый, 2016.С – 452. ↑

-

Скамай Л. Г. «Экономический анализ деятельности предприятия»/ М: Инфра-М, 2014, С-214. ↑

-

Приказ Минфина России от 06.05.1999 N 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» (Зарегистрировано в Минюсте России 31.05.1999 N 1790) ↑

-

Трудовой кодекс Российской Федерации от 30.12.2001 N 197–ФЗ (ред. от 30.12.2015) ↑

-

Федеральный закон от 06.12.2011 N 402–ФЗ (ред. от 04.11.2014) «О бухгалтерском учете» ↑

- Банковский кредит и его роль в развитии экономики (Понятие и виды банковского кредита)

- Оценка рыночной стоимости объекта интеллектуальной собственности

- оценка рыночной стоимости имущественных прав на биржевые облигации серии БО-05 ПАО «ГМК «Норильский никель»

- ДЕНЕЖНАЯ СИСТЕМА РОССИИ И ЕЕ ЭЛЕМЕНТЫ (ЗАКОНОДАТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ))

- Фонд социального страхования РФ (Экономическая сущность, виды и особенности социального страхования)

- Организация маркетинга на предприятии «Lotte Hotel Moscow»

- Учет поступления основных средств

- Бухгалтерская отчетность как основной источник информации о деятельности организации (Методики анализа бухгалтерской отчетности)

- Формы международных расчетов и перспективы их изменения

- Нотариальные действия ( Понятие, виды и классификация нотариальных действий)

- МЕЖДУНАРОДНЫЙ ВАЛЮТНЫЙ ФОНД: СОЗДАНИЕ, СУЩНОСТЬ, ОСНОВНЫЕ ФУНКЦИИ

- Особенности коммуникаций в организации (Понятие организации)