Учет труда и заработной платы

Содержание:

ВВЕДЕНИЕ

Учет расчетов с персоналом по оплате труда является одним из важных, трудоемких и ответственных участков бухгалтерского учета в организациях и на предприятиях. Он представляет собой упорядоченную систему сбора, наблюдения, измерения, регистрации, обработки и получения информации о труде работников предприятия и его оплате путем непрерывного и документального учета.

Учет труда, заработной платы и расчетов с работниками предприятий в Российской Федерации осуществляется в соответствии с законодательными нормами регулирования трудовых отношений работников и администрации предприятия, включая отношения по оплате труда. Конкретные взаимоотношения между администрацией и работниками предприятий и организаций регулируются коллективным договор и трудовыми договорами с работниками, в которых фиксируются все входящие в возможности организации условия оплаты труда.

Составной частью заработной платы работника являются вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные и стимулирующие выплаты. Оплата труда представляет собой совокупность денежных средств, выплаченных работникам, как состоящим, так и не состоящим в списочном составе предприятия, в денежной и натуральной форме за отработанное время, за неотработанное время, единовременные компенсационные выплаты за питание, жилье, топливо, оплачиваемые в установленном действующим законодательством порядке.

Тема курсовой работы является актуальной, так как обусловлена постоянными изменениями трудового законодательства, социальной поддержки и защиты трудящихся. Многие функции государства в области регулирования трудовых отношений переданы непосредственно предприятиям и организациям, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов.

Целью курсовой работы является анализ состояния учета расчетов по оплате труда и разработка рекомендаций по его совершенствованию на примере деятельности ООО "Тейк Эвей Групп".

Для достижения поставленной цели необходимо решить следующие задачи:

- исследовать нормативное регулирование трудовых отношений;

- рассмотреть виды, формы и системы оплаты труда;

- определить порядок организации и учёта оплаты труда в ООО "Тейк Эвей Групп";

- рассмотреть виды удержаний из заработной платы сотрудников, а также регистрацию их в бухгалтерском учете в ООО "Тейк Эвей Групп";

- на основе результатов исследования разработать направления по совершенствованию учета оплаты труда в ООО "Тейк Эвей Групп".

Объект изучения – деятельность ООО "Тейк Эвей Групп".

Предметом исследования является система оплаты труда и учета в ООО "Тейк Эвей Групп".

При написании курсовой работы были использованы законодательные и нормативные акты Российской Федерации, различные периодические издания, а также материалы, которые были взяты из справочно-правовых систем «Консультант Плюс», электронный ресурс «Учет. Налоги. Право».

Кроме того, были проанализированы внутренние документы компании, такие как: штатное расписание, графики отпусков, табели учета рабочего времени, а также приказы, распоряжения, договоры гражданско-правового характера, листки временной нетрудоспособности, исполнительные листы.

ГЛАВА 1. Законодательное и нормативное регулирование труда и его оплаты в России

1.1. Правовое регулирование трудовых отношений

Каждый человек имеет право на труд. Кроме того, каждый человек имеет право на возможность зарабатывать на жизнь своим трудом. Это декларируется многими общепризнанными принципами и нормами международного права[1]. Это отражено в Конституции Российской Федерации [1]. Закрепленный статьей 37 Конституции Российской Федерации принцип свободы труда означает «право свободно распоряжаться своими способностями к труду, выбирать род деятельности и профессию… Каждый имеет право на труд в условиях, отвечающих требованиям безопасности и гигиены, на вознаграждение за труд без какой бы то ни было дискриминации и не ниже установленного федеральным законом минимального размера оплаты труда»[2].

В Российской Федерации в целях установления государственных гарантий трудовых прав и свобод граждан, создания благоприятных условий труда, защиты прав и интересов работников и работодателей действует трудовое законодательство[3], в котором одной из основных задач является правовое регулирование трудовых отношений.

В трудовом законодательстве закреплены основные принципы правового регулирования трудовых отношений, такие как свобода труда, запрет принудительного труда и дискриминации в сфере труда, защита от безработицы и содействие в трудоустройстве, обеспечение права каждого работника на справедливые условия труда, права на отдых, равенство прав и возможностей работников, обеспечение права каждого работника на своевременную и в полном размере выплату справедливой заработной платы, обеспечивающей достойное человека существование для него самого и его семьи, и не ниже установленного федеральным законом минимального размера оплаты труда[4] и другие.

Система правового регулирования трудовых отношений и иных непосредственно связанных с ними отношений в Российской Федерации отражена на рис. 1.

В соответствии со статьей 15 Трудового кодекса Российской Федерации трудовые отношения – это отношения, основанные на соглашении между работником и работодателем о личном выполнении работником за плату трудовой функции (работы по должности в соответствии со штатным расписанием, профессии, специальности с указанием квалификации; конкретного вида поручаемой работнику работы) в интересах, под управлением и контролем работодателя, подчинении работника правилам внутреннего трудового распорядка при обеспечении работодателем условий труда, предусмотренных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, трудовым договором. Заключение гражданско-правовых договоров, фактически регулирующих трудовые отношения между работником и работодателем, не допускается.

Законодательством установлены различные основания возникновения трудовых отношений между работником и работодателем, в числе которых трудовой договор в результате избрания на должность, избрания по конкурсу на замещение соответствующей должности, назначения на должность или утверждения в должности и др. [2].

Рис. 1. Система правового регулирования трудовых отношений и иных непосредственно связанных с ними отношений в Российской Федерации[5]

Перечень законодательно определенных[6] сторон трудовых отношений изображен на рис. 2.

|

ТРУДОВЫЕ ОТНОШЕНИЯ |

Рис. 2. Стороны трудовых отношений

Также особым образом регулируется трудовая деятельность иностранных граждан в Российской Федерации[7].

В рамках трудовых отношений возникают права и обязанности работника и работодателя. Основные нормы установлены законодательством [2, ст. 21, 22], так как они гарантируют минимальный уровень защиты интересов трудящихся и бизнеса. При этом основные трудовые права работника не могут уменьшаться по желанию работодателя или иного лица. Одновременно у работника имеются обязательства, которые определяются законодательными актами и основанными на них внутренними локальными документами организации-нанимателя.

Почти все, на что претендует работник, – это обязанность работодателя, который в общем должен предоставить работу, вовремя оплатить труд, предоставить необходимую информацию.

В каждом конкретном случае права и обязанности работника и работодателя указываются в трудовом договоре, во внутренних актах конкретной организации (должностные инструкции, инструкции по технике безопасности и охране труда, прочие локальные бумаги, действующие на территории только конкретного нанимателя), с учетом того, что определено в действующем законодательстве и не противоречит ему.

Основные права и обязанности работников и работодателей представлены в табл. 1.

В соответствии со статьей 56 ТК РФ соглашение между работодателем и работником, в котором работник и работодатель являются сторонами соглашения, работодатель обязуется предоставить работнику работу по обусловленной трудовой функции, обеспечить условия труда, своевременно и в полном размере выплачивать работнику заработную плату, а работник обязуется лично выполнять определенную этим соглашением трудовую функцию в интересах, под управлением и контролем работодателя, называется трудовым договором [2].

Одним из обязательных условий, которые включаются в трудовой договор, наряду с местом работы, трудовой функцией, датой начала работы, режимом рабочего времени и пр., являются «условия оплаты труда (в том числе размер тарифной ставки или оклада (должностного оклада) работника, доплаты, надбавки и поощрительные выплаты)[8]».

Таблица 1. Основные права и обязанности работника и работодателя, установленные законодательством

|

Работник имеет право на |

Работодатель имеет право |

|

|

|

Работник обязан |

Работодатель обязан |

|

|

1.2. Понятие и сущность заработной платы

В статье 129 Трудового кодекса Российской Федерации (ТК РФ) [2] содержится следующее определение понятия оплаты труда работника: "Заработная плата (оплата труда работника) – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты)" [2].

Исходя из содержания ч.1 ст.129 ТК РФ [2], раскрывающей понятие заработной платы (оплаты труда работника), можно выделить три составляющие заработной платы, различные по своему содержанию, целям и основаниям начисления, а именно:

- вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы;

- компенсационные выплаты;

- стимулирующие выплаты.

Виды оплаты труда в разрезе составляющих представлены в табл. 2.

В соответствии со статьей 130 ТК РФ «Основные государственные гарантии по оплате труда работников» устанавливается и гарантируется минимальная величина размера оплаты труда (МРОТ). МРОТ с 1 января 2019 года установлен в размере 11 280 рублей. От МРОТ зависит расчет множества выплат, в том числе, пособия по временной нетрудоспособности, пособия по беременности и родам, пособия по уходу за ребенком до 1,5 лет, а также многочисленных социальных выплат, величина которых привязана к минимальному размеру оплаты труда [5].

Таблица 2. Составные части заработной платы

|

Основная часть |

Компенсационные выплаты |

Стимулирующие выплаты |

|---|---|---|

|

Тарифная ставка[9] Оклад Базовый оклад |

Доплата за разъездной характер работы |

Премия |

|

Надбавка за работу в особых климатических условиях (жара, мороз, повышенная влажность и т. п.) |

Надбавка за стаж |

|

|

Доплата за ненормируемый рабочий день |

Доплата за выполнение руководящих функций |

|

|

Надбавка за «вредность», то есть за негативное влияние производственных факторов |

Материальное поощрение или награждение ценным подарком к празднику (юбилею) |

Сущность заработной платы тесно связана с категориями "цена труда" и "цена рабочей силы", однако ее содержание значительно шире этих категорий, поскольку она должна охватывать простое и расширенное воспроизводство рабочей силы. Заработная плата должна обеспечивать покупательский спрос работника, умеренно опережать производственные возможности, для того чтобы устранить дисбаланс между оплатой труда и издержками производства.

Исследованию сущности заработной платы посвящено много трудов ученых и специалистов, в числе которых Одегов Ю.Г., Адамчук В.В., Генкин Б.М., Мазманова Б.Г., Яковлев Р.А., Волгин Н.А. и др. Согласно общего мнения специалистов, сущность заработной платы проявляется во многих функциях, одна из классификаций которых представлена в табл. 3.

Таблица 3. Функции заработной платы

|

Функция |

Назначение функции |

|

Воспроизводственная |

Заключается в обеспечении работников набором материальных благ, достаточных для воспроизводства и жизнедеятельности. Важная роль в реализации этой функции принадлежит государству, которое установлением величины минимальной заработной платы ограничивает наименьший гарантированный объем материальных благ работников, обеспечение роста профессионального и культурного образовательного уровня |

|

Мотивационная |

Направлена на побуждение работников к более эффективному труду. Мотивация труда – это процесс побуждения человека к определённой деятельности с помощью личностных и внешних факторов.:

|

|

Измерительно-распределительная |

Предназначена для отражения меры живого труда при распределении фонда потребления между наемными работниками и собственниками средств производства. Посредством заработной платы определяется индивидуальная доля в фонде потребления каждого участника производственного процесса в соответствии с его трудовым вкладом |

|

Регулирующая |

Влияет на соотношение между предложением и спросом на рынке труда. Регулирование размеров оплаты труда работников разных группы (дифференциация в оплате труда) трудящихся уравновешивает спрос и предложение рабочей силы |

|

Статусная |

Заключается в повышении статуса человека в соответствии с повышением оценки его труда в денежном эквиваленте. Статусная функция имеет много общего с мотивирующей, так как ориентирует людей на более высокую ступень материального благополучия в зависимости от продвижения в организации, от должности, карьеры, соответствующей профессии |

Каждая функция является частью единого целого – заработной платы. Все присущие ей функции представляют диалектическое единство и лишь в совокупности позволяют правильно понять сущность и содержание заработной платы, противоречия и проблемы, возникающие в процессе совершенствования и организации оплаты труда [19].

1.3. Системы, формы и виды оплаты труда

Согласно ст.131 ТК РФ «выплата заработной платы производится в денежной форме в валюте Российской Федерации (в рублях)» [2].

Согласно трудовому договору по письменному заявлению работника оплата труда может производиться и в иных формах, не противоречащих законодательству РФ и международным договорам РФ. Часть заработной платы, выплачиваемой в неденежной форме, не может превышать 20 процентов от начисленной месячной заработной платы[12].

Выплата заработной платы на территории РФ в иностранной валюте действующим законодательством не предусмотрена.

Выплата заработной платы может производиться в неденежной форме, если:

- не противоречит законодательству РФ и международным договорам РФ;

- натуральная форма выплат является традиционной. Выплата в натуральной форме предусмотрена коллективным или трудовым договором;

- передаваемые товары предназначены для личного использования работником и его семьей, соответствуют их интересам;

- доля заработной платы, выплачиваемой в неденежной форме, не превышает 20% от начисленной заработной платы.

Решение о выплате заработной платы в натуральной форме, не может быть «спонтанным». Выплата в натуральной форме более 20% заработной платы – прямое нарушение законодательства. Согласие работников на выплату заработной платы в натуральной форме должно быть оформлено в письменном виде (ч.3 ст. 131 ТК РФ) следующими документами:

- дополнительным соглашением о выплате зарплаты в натуральной форме к трудовому договору работника (условие о выплате части зарплаты в натуральной форме в этом случае должно содержаться в коллективном договоре с работниками предприятия);

- заявлением о выдаче части зарплаты в натуральной форме [2].

Заявление можно оформить как на разовую выплату зарплаты имуществом, так и на выплату зарплаты в натуральной форме в течение определенного временного периода (квартала, полугодия, года). Причем, если сотрудник передумает получать зарплату в натуральной форме, то он всегда может отказаться от такого варианта оплаты труда.

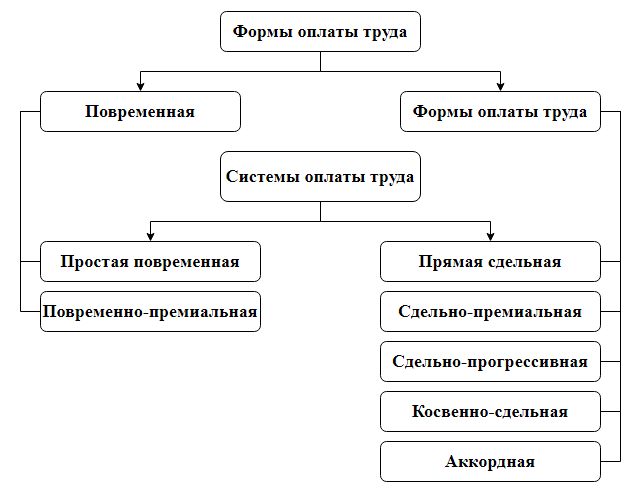

Рис. 3. Формы и системы оплаты труда

Рассмотрим формы и системы оплаты труда, применяемые в Российской Федерации (рис. 3). Сдельная оплата труда, в основе которой лежит учет количества произведенной работником продукции надлежащего качества, либо выполненных им операций. оплачивается по заранее установленным сдельным расценкам произведенной работником продукции.

Сдельно-премиальная система предусматривает премирование за перевыполнение норм выработки и достижение определенных качественных показателей (отсутствие брака, рекламаций и т.п.).

При сдельно-прогрессивной системе оплата повышается за выработку продукции сверх установленных норм.

Косвенно-сдельная система применяется при оплате труда наладчиков, комплектовщиков, помощников мастеров и других работников в процентах к заработку основных рабочих обслуживаемого участка.

Аккордной системой оплаты труда является совокупность заработка за выполнение определенных стадий работ, производство определенного объема продукции.

Повременная оплата труда в основе, которой лежат данные учета рабочего времени и оплачивается в соответствии с тарифной ставкой или должностным окладом.

Повременно-премиальная оплата труда устанавливается в процентах от оклада, на основании положения о премировании работников, коллективного договора или локальных нормативных актов.

При простой повременной оплате труда размер заработной платы работника рассчитывается исходя из тарифной ставки или должностного оклада согласно штатному расписанию организации и количества отработанного сотрудником времени.

Работодателю необходимо помнить, что условия оплаты труда, которые будут определены нормативными актами и приняты на предприятии, не могут быть хуже по сравнению с установленными трудовым законодательством.

Действующее законодательство предоставляет предприятиям и организациям право самостоятельно выбирать и устанавливать системы оплаты труда, наиболее целесообразные в сложившихся условиях работы. Системы оплаты труда, размеры тарифных ставок, окладов, системы премирования фиксируются в коллективном договоре и других актах, издаваемых на предприятии.

Различают два вида заработной платы:

1. Основная часть заработной платы – это вознаграждение за использование трудовых обязанностей в рабочее время, установленное графиком, в нормативных условиях труда – гарантированный минимум без учета компенсационных и стимулирующих выплат. К основной части оплаты труда относится оплата труда на основании оклада или тарифной ставки, оплата труда при сокращенной продолжительности рабочего времени, оплата труда при суммированном учете рабочего времени, оплата труда совместителям.

2. Компенсационная часть заработной платы является обязательной частью заработной платы. Каждый работодатель обязан выплатить заработную плату в повышенном размере, если условия труда работника могут быть отнесены к особым и отклоняющимся от нормальных [18, c 108].

Компенсационные выплаты упомянуты в разделе VI "Оплата и норма труда" ТК РФ. Размер компенсационных выплат и условия их начисления являются единым для всех работников предприятия и устанавливаются, в частности, за работу в особых климатических условиях, за работу на территориях, подвергшихся радиоактивному загрязнению, за использование в работе работником своего инструмента, механизма, за работу с вредными или опасными условиями труда, за работу в условиях, отклоняющихся от нормальных, сверхурочной работе, работе в ночное время, работа в выходные и т.д. [2].

ГЛАВА 2. Организация учета расчетов по оплате труда

2.1. Нормативно-правовое регулирование учета расчетов с персоналом по оплате труда в РФ

Действующее трудовое законодательство под термином «оплата труда» понимает не просто размер заработной платы, установленный работнику, а всю систему отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд. Выплаты за труд осуществляются в соответствии с законами, иными нормативными правовыми актами, локальными нормативными актами и трудовыми договорами [2, ст. 129].

На расчеты по оплате труда и подготовку всей необходимой документации отводятся сжатые и строго определенные сроки. В процессе начисления и выплаты сумм заработной платы бухгалтеру необходимо руководствоваться значительным числом нормативных актов, регулирующих выполнение операций по бухгалтерскому учету.

При организации учета труда и его оплаты используются следующие законодательные и нормативные документы:

- Трудовой кодекс Российской Федерации, глава 21 [2].

- Федеральный закон от 19.05.1995 N 81-ФЗ (ред. от 26.07.2019) "О государственных пособиях гражданам, имеющим детей" [6].

- Федеральный закон от 29.12.2006 N 255-ФЗ (ред. от 01.10.2019) "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" [7].

- Постановление Правительства РФ от 18.07.1996 N 841 (ред. от 01.04.2019) "О Перечне видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей" [8].

- Постановление Госкомстата РФ от 05.01.2004 г. № 1 "Об утверждении унифицированных форм первичной документации по учету труда и его оплаты" [9].

- Приказ Минфина России от 29.07.1998 N 34н (ред. от 11.04.2018) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" [13].

Из определения трудовых отношений ст. 15 ТК РФ [2] прямо следует, что работник исполняет установленную трудовым договором трудовую функцию за плату. Следовательно, работодатель оплачивает понесенные работником трудозатраты.

В соответствие со ст. 135 ТК РФ работодатель самостоятельно выбирает и устанавливает:

- систему оплаты труда (тарифную, бестарифную, смешанную и иную);

- форму оплаты труда (повременную, сдельную, иную);

- размер элементов системы оплаты труда (часов или дневных ставок, окладов, надбавок и др.) [16].

Системы оплаты труда фиксируются в коллективном договоре, соглашении, локальных нормативных актах. Следовательно, в каждой организации должен быть либо коллективный договор, в котором имеется раздел, регулирующий оплату труда работников организации, либо отдельный локальный нормативный акт. Примером такого акта является внутренний документ организации – положение об оплате труда. Общие требования к условиям труда, установленные договорами и актами, вытекают из норм Трудового кодекса.

Условия оплаты труда работника являются обязательными условиями трудового договора (ст. 57 ТК РФ) При составлении и заключении трудового договора от работодателя требуется соблюдение основных государственных гарантий по оплате труда, установленных ст. 130 ТК РФ [2].

К ним относятся:

Величина минимального размера оплаты труда в Российской Федерации. Минимальный размер оплаты труда устанавливается в соответствии со ст. 133 ТК РФ. Заработная плата работников организации не может быть ниже минимального размера оплаты труда (МРОТ). Величина МРОТ установлена федеральным законом 82-ФЗ от 19.06.2000г. и через определённое время (чаще одного раза в год) корректируется в связи с инфляцией. С 1 января 2019 года МРОТ в России установлен в размере 11280 руб. [5].

Перечень обязательных компенсационных выплат за работу в особых условиях и условиях, отклонённых от нормальных, а также минимальные размеры таких выплат. Компенсационные выплаты рассматриваются в статьях ТК РФ, касающихся особых условий оплаты труда, в частности, работа с вредными и(или) опасными условиями труда в (ст. 147 ТК РФ), выполнение работы в условиях, отклоненных от нормальных (ст. 149 ТК РФ). [16].

Ограничение оплаты труда в натуральной форме, в неденежной форме, не может превышать 20 процентов от начисленной месячной заработной платы [20].

Сроки выплаты заработной платы указаны в ст. 136 ТК РФ – заработная плата выплачивается не реже чем каждые полмесяца. Выплата в денежной форме производится не реже, чем через 15-16 календарных дней, а не просто два раза в месяц. Ограничения по удержанию из заработной платы в части перечня оснований и размеров удержаний определены в ст. 137 ТК РФ [2].

В соответствие со ст. 57 ТК РФ в трудовом договоре должен быть указан конкретный размер оклада, тарифной ставки. Изменение размеров оклада и тарифной ставки, должны быть внесено в трудовой договор путем заключения с работником дополнительного соглашения, заключаемого в письменной форме [2, ст. 72]. О предстоящих изменениях работодатель обязан уведомить сотрудника в письменной форме не позднее, чем за два месяца. [21].

Индексация заработной платы является мерой, направленной на обеспечение реального содержания заработной платы в условиях роста потребительских цен на товары и услуги [2, ст. 134]. Действующим законодательством установлена обязанность работодателя, осуществлять индексацию, но не прописан единый порядок [16].

2.2. Документальное оформление расчетов по оплате труда

В соответствии со ст. 136 ТК РФ заработная плата выплачивается работнику либо в месте выполнения им работы (из кассы организации), либо перечисляется на личный карточный счет в банке на условиях, определенных коллективным или трудовым договором [2].

Заработная палата выплачивается непосредственно работнику, за исключением случаев, когда иной способ выплаты предусматривается законом или трудовым договором.

Положением об оплате труда может быть предусмотрена обязанность работодателя обеспечить каждого сотрудника банковской картой того банка, который является партнером организации в соответствующем географическом месте размещения предприятия. Соответственно, заработная плата перечисляется на банковские счета сотрудников.

Компания ООО "Тейк Эвей Групп" в течении 2016-2017 г. перешла преимущественно на безналичный расчет. Все сотрудники компании прикреплены к зарплатному проекту двух банков – «Райффайзенбанк» и «ФораБанк». Вновь принятые сотрудники прикрепляются к зарплатному проекту по окончании испытательного срока, в течение которого они получают заработную плату по ведомости в кассе организации. Наличные денежные средства на оплату труда, выдаются из кассы организации. Бухгалтер-кассир руководствуется положениями, установленными пп.4-7 указания Банка России от 11.03.2014 №3210-У (ред. от 19.06.2017) "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства".

Выдача наличных денег для выплат заработной платы и других выплат работникам проводится по расходным кассовым ордерам 0310002, расчетно-платежным ведомостям 0301009, платежным ведомостям 0301011.

При получении расходного кассового ордера 0310002 (расчетно-платежной ведомости 0301009, платежной ведомости 0301011) кассир проверяет наличие подписи главного бухгалтера или бухгалтера (при их отсутствии – наличие подписи руководителя) и при оформлении указанных документов на бумажном носителе – ее соответствие образцу, за исключением случая, предусмотренного в абзаце втором подпункта 4.4 пункта 4 указания Банка России "О порядке ведения кассовых операций …", соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью. При выдаче наличных денег по расходному кассовому ордеру 0310002 кассир проверяет также наличие подтверждающих документов, перечисленных в расходном кассовом ордере 0310002.

Предназначенная для выплат заработной платы и других выплат сумма наличных денег устанавливается согласно расчетно-платежной ведомости 0301009 (платежной ведомости 0301011). Срок выдачи наличных денег на эти выплаты определяется руководителем предприятия и указывается в расчетно-платежной ведомости 0301009 (платежной ведомости 0301011). Продолжительность срока выдачи наличных денег по выплатам заработной платы, стипендий и другим выплатам не может превышать пяти рабочих дней (включая день получения наличных денег с банковского счета на указанные выплаты).

При выдаче наличных денег по расходному кассовому ордеру 0310002 кассир подготавливает сумму наличных денег, подлежащую выдаче, и передает расходный кассовый ордер 0310002 получателю наличных денег для проставления подписи. В случае оформления расходного кассового ордера 0310002 в электронном виде получателем наличных денег может проставляться электронная подпись.

Кассир пересчитывает подготовленную к выдаче сумму наличных денег таким образом, чтобы получатель наличных денег мог наблюдать за его действиями, и выдает получателю наличные деньги полистным, поштучным пересчетом в сумме, указанной в расходном кассовом ордере 0310002.

Кассир не принимает от получателя наличных денег претензии по сумме наличных денег, если получатель наличных денег не сверил в расходном кассовом ордере 0310002 соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью, и не пересчитал под наблюдением кассира полистно, поштучно полученные им наличные деньги.

Выдача наличных денег работнику проводится в вышеуказанном порядке с проставлением работником подписи в расчетно-платежной ведомости 0301009 (платежной ведомости 0301011).

В последний день выдачи наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат, кассир в расчетно-платежной ведомости 0301009 (платежной ведомости 0301011) проставляет оттиск печати (штампа) или делает запись "депонировано" напротив фамилий и инициалов работников, которым не проведена выдача наличных денег, подсчитывает и записывает в итоговой строке сумму фактически выданных наличных денег и сумму, подлежащую депонированию, сверяет указанные суммы с итоговой суммой в расчетно-платежной ведомости 0301009 (платежной ведомости 0301011), проставляет свою подпись на расчетно-платежной ведомости 0301009 (платежной ведомости 0301011) и передает ее для подписания главному бухгалтеру или бухгалтеру (при их отсутствии – руководителю).

На фактически выданные суммы наличных денег по расчетно-платежной ведомости 0301009 (платежной ведомости 0301011) оформляется расходный кассовый ордер 0310002.

Не выплаченная в срок заработная плата подлежит депонированию, а деньги зачисляются на расчетный счет организации. Работник имеет право на получение депонированной заработной платы по заявлению в течение трех лет. По истечении этого срока невостребованные суммы как внереализационные доходы присоединяются к прибыли.

Как уже ранее было сказано, ООО "Тейк Эвей Групп" производит расчеты по оплате труда с определенными категориями работников в некоторых случаях наличным способом. Так, например, за декабрь 2018 года сумма к выдаче в кассе по ведомости составила 120 000 рублей. Дата выплаты заработной платы установлена на 27 число. Кассир организации по истечении 5 дней установил остаток по ведомости в размере 15 000 рублей, подлежащей депонированию. Составлены следующие бухгалтерские записи:

|

Дебет |

Кредит |

Сумма |

Содержание операции |

|

50 |

51 |

120 000 |

поступление денежных средств в кассу |

|

70 |

50 |

105 000 |

произведена выдача суммы по ведомости |

|

70 |

76.4 |

15 000 |

произведено депонирование остатка суммы |

|

51 |

50 |

15 000 |

отражена сдача депонированной суммы в банк |

При выдаче ранее депонированной заработной платы производятся следующие бухгалтерские записи:

|

Дебет |

Кредит |

Сумма |

Содержание операции |

|

50 |

51 |

15 000 |

поступление денежных средств в кассу с расчетного счета в банке для выплаты депонированной заработной платы |

|

76 |

50 |

15 000 |

списание выданной заработной платы с депонента |

При сдаче депонированной заработной платы на расчетный счет в назначении платежа указывается «депонированная заработная плата», что также обязывает банковское учреждение учитывать данные средства отдельно.

В случае смерти работника неполученная ко дню его смерти заработная плата выдается совместно проживающим с ним членам семьи, а также лицам, находившимся вследствие нетрудоспособности на иждивении умершего.

Для документального оформления расчетов по оплате труда исследуемая организация использует расчётную ведомость 0301010 (Т-51) [9]; платежную ведомость 0301011 (Т-53) [9] и расчетный лист работника.

Расчетная ведомость по унифицированной форме 0301010 (Т-51) [9] применяется для расчета заработной платы и иных выплат работникам.

Документ содержит информацию обо всех начислениях (заработной плате, премиях и т.д.) в пользу работников, а также о суммах, которые были удержаны из заработной платы. Вся перечисленная в расчетной ведомости информация указана отдельно по каждому сотруднику.

Все денежные начисления производятся на основании документов, которые содержат информацию о том, сколько времени отработал сотрудник (на предприятии фактически отработанное сотрудником время фиксируется в табеле рабочего времени). Премии и различные материальные поощрения производятся в соответствии с распорядительной документацией, принятой в организации (такой документацией является, например, приказ руководителя).

Суммы, которые были начислены и удержаны, а также сумма к выплате указываются в расчетной ведомости непосредственно в рублях и копейках.

В табличной части расчетной ведомости напротив фамилии имени и отчества каждого сотрудника указываются: его табельный номер, должность и тарифная ставка (заработная плата) согласно трудового договора или приказа о приеме на работу, отработанное количество дней (часов) по табелю учета рабочего времени. Здесь же указываются все начисления и удержания по каждому из оснований, а также сумма, причитающаяся к выплате. Расчетная ведомость подписывается составившим её специалистом.

В 2018г. в компании был разработан и внедрен новый формат расчетного листа работника. Расчетный лист работника стал более информативный. Помимо основных данных о заработной плате и удержаний, в него включили справочную информацию по взносам в ФСС, ФОМС, ФСС НС, ПФР. Данные по взносам указываются нарастающим итогом с начала года.

2.3. Синтетический и аналитический учет оплаты труда

В процессе финансово-хозяйственной деятельности предприятия требуется различная информация, в том числе о расчетах с работниками по оплате труда, премиях, пособиях, налогах и взносах, и т.д. Финансовый учет осуществляется для концентрации затрат по оплате труда на соответствующих счетах бухгалтерского учета.

По правилам ведения бухгалтерского учета в РФ он подразделяется на два вида учета: синтетический учет и аналитический учет. Синтетический учет затрат на оплату труда представляет собой обобщение всей информации о выплатах различных доходов в пользу работников предприятия по оплате труда. Ведется он на счете 70.

Аналитический учет по счету 70 «Расчеты с персоналом по оплате труда» ведется по каждому работнику организации. По кредиту и дебету счета 70 «Расчеты с персоналом по оплате труда» работником бухгалтерии отражаются суммы.

По дебету счета 70 «Расчеты с персоналом по оплате труда» отражают:

- выплаченные суммы оплаты труда, премий, пособий, пенсий, доходов от участия в капитале организации:

- суммы начисленных налогов, платежей по исполнительным документам и других удержаний из заработной платы работников, примеры представлены в табл. 4 [12].

Таблица 4. Основная корреспонденция по дебету счета 70

|

Дебет |

Кредит |

Содержание операции |

|---|---|---|

|

70 |

50 «Касса» |

Выплата заработной платы через кассу предприятия |

|

70 |

51 «Расчетный счет» |

Перечислена заработная плата на банковский карточный счет |

|

70 |

68 «Расчеты по налогу на доходы физических лиц» |

Удержан налог на доходы физических лиц их заработной платы |

|

70 |

71 «Расчеты с подотчетными лицами» |

Удержаны неиспользованные и не возвращенные своевременно подотчетные суммы, выданные сотруднику |

|

70 |

73 «Расчеты с персоналом по прочим операциям» (субсчет 73.2 «Расчеты по возмещению материального ущерба») |

Удержаны суммы в возмещение причиненного работником предприятию материального ущерба, в том числе в результате недостач и хищений денежных и товарно-материальных ценностей |

|

70 |

73 «Расчеты с персоналом по прочим операциям» (субсчет 73.3 «Расчеты за форменную одежду») |

Удержаны суммы стоимости форменной (специальной) одежды |

|

70 |

76 «Расчеты с разными дебиторами и кредиторами» (отдельный субсчет) |

Удержаны суммы, по личному заявлению работника на уплату членских взносов, алиментов |

По кредиту счета 70 (с дебета счетов) отражают начисленные суммы по оплате труда работников производств и управленческого персонала, пособий по временной нетрудоспособности, материальную помощь, доходы от участия в капитале организации и т.д. примеры представлены в табл. 5.

Таблица 5. Основная корреспонденция по кредиту счета 70

|

Дебет |

Кредит |

Содержание операции |

|---|---|---|

|

08 «Вложение во внеоборотные активы» |

70 |

Начислена заработная плата работникам, занятых на работах по возведению зданий и сооружений, монтажу оборудования. |

|

20 «Основное производство» |

70 |

Начислена заработная плата основным производственным рабочим |

|

26 «Общехозяйственные расходы» |

70 |

Начислена заработная плата административному персоналу |

|

44 «Расходы на продажу» |

70 |

Начислена заработная плата работникам, занятым в процессе продажи продукции (товаров) |

|

99 «Прибыли и убытки» |

70 |

Начислена заработная плата работникам, ликвидирующим последствия чрезвычайных ситуаций |

|

97 «Расходы будущих периодов» |

70 |

Начислена заработная плата работникам, занятым выполнением работ, затраты по которым учитываются в расходах будущих периодов |

|

96 «Резервы предстоящих расходов» |

70 |

Начислена заработная плата работникам за счет созданного ранее резерва |

|

69 «Расчеты по социальному страхованию и обеспечению» |

70 |

Начислено пособие по временной нетрудоспособности |

|

84 «Нераспределенная прибыль (нераспределенный убыток)» |

70 |

Начисление дохода от участия в капитале организации |

Аналитический учет по счету 70 «Расчеты с персоналом по оплате труда» носит персональный характер и организуется в разрезе каждого отдельного табельного номера, то есть ведется индивидуально по каждому работнику организации.

Последовательность регистрации аналитических показателей такова: вначале идут первичные документы (табеля учета использования рабочего времени, наряды на сдельную работу, листки на доплату), а затем карточки (лицевые счета работников, налоговые карточки по учету доходов и налога на доходы физических лиц), расчетные и платежные ведомости.

ГЛАВА 3. ОСОБЕННОСТИ УЧЕТА РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА В ООО «ТЕЙК ЭВЕЙ ГРУПП»

3.1. Порядок расчета среднего заработка

Общие правила определения размера среднего заработка, сохраняемого за работником, приведены в ст. 139 ТК РФ. Более подробный порядок исчисления среднего заработка разъяснён в положении об особенностях исчисления средней заработной платы в постановлении Правительства РФ от 24.12.2007 №922 [20].

Расчет среднего заработка рекомендуется выполнять в следующей последовательности: определяется период, принимаемый в качестве расчетного; определяется сумма заработной платы, начисленная за расчетный период; определение среднедневного заработка.

Расчет среднего заработка работника обычно производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 месяцев, предшествующих моменту выплаты (п. 3), за исключением отпуска, в расчете которого принимается среднемесячное количество дней.

При исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если:

- за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации;

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам и др. [16].

В ООО "Тейк Эвей Групп" при расчете среднего заработка учитываются все виды оплат, предусмотренных локальным нормативным актом "Политика оплат", составленным и подписанным советом директоров предприятия. Политика оплат является внутренним документом, регламентирующим виды оплат, компенсационные выплаты и доплаты (Приложение).

Каждый работодатель включает в расчет среднего заработка только те выплаты, которые произведены им самим. Выплаты, произведенные в расчетный период, другими работодателями не учитываются.

В ООО "Тейк Эвей Групп" премии включаются в средний заработок, так как они предусмотрены положением об оплате труда (премировании) работников данного предприятия. К таким премиям можно отнести премии по итогам года, премии за трудовые успехи и т.д.

Средний заработок необходим для расчета: отпускных, окончательного расчета при увольнении (расчет КНО), учебного отпуска. По средней выплачивается пособие при призыве на срочную службу в российскую армию, донорские дни, часы перерывов на кормление.

Для исчисления пособия по временной нетрудоспособности принимается суммарная за два года величина выплат, произведенных в пользу работника и включенных в базу для начисления страховых взносов в ФСС РФ, а проще суммарная (за два года) величина базы для начисления страховых взносов в ФСС РФ. Размер базы для начисления страховых взносов принимается равным разнице всех начислений за год по сотруднику и необлагаемой суммы.

К начислениям относятся: основная часть заработной платы, премии, надбавки, районный коэффициент и т.п., все то, что облагается взносами ФСС.

К необлагаемым относятся: пособия на погребение, выплаты по договору ГПХ, выплаты по листам нетрудоспособности, пособие по материнству и т.п., все то что не облагается взносами ФСС.

Предельная база для начисления взносов составляет:

|

Год |

База для начисления страховых взносов с учетом ее индексации (в отношении каждого физического лица) |

Основание |

|

2019 |

865 000 рублей |

Постановление Правительства РФ от 28.11.2018 N 1426 |

|

2018 |

815 000 рублей |

Постановление Правительства РФ от 15.11.2017 N 1378 |

|

2017 |

755 000 рублей |

Постановление Правительства РФ от 29.11.2016 N 1255 |

Минимальная база для расчета больничного листа составляет:

|

Год |

Размер минимального заработка для расчета пособий по временной нетрудоспособности, руб. (МРОТ * 24 мес) |

|

2019 |

270 720 руб. |

|

2018 |

227 736 руб. |

|

2017 |

180 000 руб. (с 01.07.17 – 187 200 руб.) |

Средний дневной заработок определяется путем деления среднего заработка на 730 дней. 730 дней это установленное законом количество календарных дней в расчетном периоде (ч.3 ст 14 Закона № 255-ФЗ) [7]. За каждый год расчетного периода принимается сумма, не превышающая предельный размер базы, установленный на соответствующий год [17].

Пособие по временной нетрудоспособности определяют исходя из страхового стажа. В 2018 году страховой стаж не изменился, по-прежнему определяется по правилам ч.1 ст. 7 Закона № 255-ФЗ и составляет:

- менее пяти лет 60% заработка, от 5 до 8 лет – 80%,

- превышает 8 лет – 100% заработка [7].

В ООО "Тейк Эвей Групп", согласно политике оплаты труда, сотрудникам компании компенсируют разницу по сумме больничного листа до 100% от оклада/почасовой ставки. Компенсация выплачивается только в случае нетрудоспособности самого работника и при предоставлении правильно оформленного листа нетрудоспособности. Листы нетрудоспособности по уходу за ребенком и иные оплачиваются в соответствии с действующим законодательством. Максимальное количество дней подлежащие компенсации за счет средств работодателя – 7 рабочих дней в году. Свыше 7 дней оплачивается только лист нетрудоспособности.

Пример: У сотрудника оклад в 2018 г, составил 50 000 руб., а размер среднего заработка для исчисления пособия за два предшествующих года составил: 2016г. – 258 000 тыс. руб. и 2017г. – 370 000 тыс. руб. Страховой стаж на момент страхового случая – 9 лет (100% оплата). В апреле 2018г. сотрудник болел и принес лист нетрудоспособности с 02.04.2018г. по 06.04.2018г. (5 календарных дней).

Расчет листа нетрудоспособности будет следующий:

где СДЗ – средний дневной заработок, руб.

СЗ – средний заработок, руб.

Сумма пособия составит:

- за счет работодателя – ;

- за счет средств ФСС РФ – руб.

Итого начислено: 4301,35 руб.

В апреле 2018г. по производственному календарю 21 рабочий день.

Средний дневной заработок по окладу сотрудника в апреле 2018г. равен

Разница среднего дневного заработка по окладу сотрудника и среднего дневного заработка для исчисления пособия по листу нетрудоспособности, умноженная на количество дней по листу нетрудоспособности = сумма выплаты компенсации за счет средств работодателя:

Бухгалтерские записи по начислению заработной платы работника следующие:

|

Дебет |

Кредит |

Содержание операции |

|

26 |

70 |

Оплата пособия за счет работодателя |

|

69 |

70 |

Оплата пособия за счет ФСС |

|

26 |

70 |

Оплата до среднего заработка за счет средств работодателя |

|

70 |

68 |

Начислен НДФЛ |

Сумма выплаты компенсации за счет средств работодателя составит 3 302,05 руб.

3.2. Виды и порядок удержаний

Удержания из заработной платы работника производятся только в случаях, предусмотренных ТК РФ и иными федеральными законами. Их можно разделить на три группы:

- Обязательные удержания:

- налог на доходы физических лиц;

- по исполнительным документам, в том числе удержание алиментов.

- Удержания по инициативе работника для погашения его задолженности работодателю (ст. 137 ТК РФ) [2]:

- для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

- для погашения неизрасходованного и своевременно невозвращенного аванса, выданного на служебную командировку или перевод в другую местность, а также в других случаях;

- для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда (часть третья ст. 155 ТК РФ) и простое (часть третья ст. 157 ТК РФ) [2];

- при увольнении работника до окончания рабочего года, в счет которого он получил ежегодный оплачиваемый отпуск за неотработанные дни отпуска;

- для возмещения ущерба, причиненного по вине работника предприятию (ст. 238 ТК РФ) [2].

Ограничение размера удержаний из заработной платы работника регулируется ст. 138 ТК РФ. Согласно данной статье размер удержаний из заработной платы без согласия работника не может превышать 20%. С социальных выплат пособия по беременности и родам, больничного листа и т.п.), без согласия сотрудника работодатель не имеет право производить удержания. По исполнительным листам удержание возможно 50%, в некоторых случаях возможно удержание 70% (но не более.) [20].

Объектом налогообложения НДФЛ является доход, полученный физическим лицом (ст. 207 и 209 НК РФ) [3]:

- являющимся налоговым резидентом РФ, от источника, как в РФ, так и за ее пределами;

- не являющимся налоговым резидентом РФ, только от источника в РФ.

Из чего следует, объект налогообложения определяется в зависимости от следующих факторов:

- статус налогоплательщика;

- источник получения дохода.

Налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев (п 2 ст 207 НК РФ) [17].

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах. В компании ООО "Тейк Эвей Групп" используются виды оплат, которые не включаются в налоговую базу, т.е не облагаются 13%. К таким выплатам относятся: пособие по беременности и родам; сумма подарков не превышающая 4 000 рублей, свыше которой доход включается в налоговую базу; материальная помощь по смерти близкого родственника; материальная помощь, необлагаемой базой в размере 4 000 рублей, свыше которой доход включается в базу налогообложения; пособие по уходу за ребенком до 1,5 лет и до 3 лет; пособия при рождении ребенка и по ранним срокам беременности; выплаты по соглашению сторон в размере 3 окладов не являются облагаемой базой, свыше указанного размера – облагается; компенсация за прохождение медицинского осмотра.

Для доходов, в отношении которых предусмотрена налоговая ставка 13%, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов (стандартных, социальных, имущественных и профессиональных).

Стандартные налоговые вычеты (ст. 218 НК РФ) подразделяются следующим образом: личные и по расходам на содержание детей [20].

К личным относятся:

1. В размере 3 000 рублей за каждый месяц налогового периода, независимо от размера полученного налогоплательщиком дохода, перечисленным в подп. 1 п. 1 ст. 218 НК РФ [3]. В компании практикуется из данного перечня категория "получившие или перенесшие лучевую болезнь и др. заболевания, связанные с радиационным воздействием вследствие катастрофы ЧАЭС".

2. В размере 500 рублей за каждый месяц налогового периода – налогоплательщикам, перечисленным в подп. 2 п. 1 ст. 218 НК РФ [3]. Из данной категории в компании работают сотрудники – инвалиды детства, принимавшие участие в боевых действиях РФ.

Стандартный налоговый вычет по расходам на содержание детей представляется в порядке, установленном под. 4 п. 1ст. 218 НК РФ [3]. Вычет предоставляется всем работникам, на обеспечении которых есть дети, причем не обязательно родные.

Получателями вычета могут быть:

- родитель ребенка (как родной, так и приемный);

- супруг или супруга такого родителя;

- усыновитель;

- опекун;

- попечитель.

Размер ежемесячного налогового вычета на ребенка в настоящее время установлен в следующих размерах:

- 1 400 руб. – на первого ребенка;

- 1 400 руб. – на второго ребенка;

- 3 000 руб. – на третьего и каждого последующего ребенка;

- 12 тыс. руб. для родителей и 6 тыс. руб. для опекунов – на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

При этом налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет (подп. 4 п. 1 ст. 218 НК РФ) [3].

Вычет на ребенка (детей) предоставляется до месяца, в котором доход налогоплательщика, облагаемый по ставке 13% и исчисленный нарастающим итогом с начала года, превысил 350 000 рублей. Вычет отменяется с месяца, когда доход сотрудника превысил эту сумму.

Например, у работника трое детей возраста 16, 8 и 5 лет. При этом ежемесячная заработная плата работника составляет 43 000 рублей. Работник подал письменное заявление на имя работодателя на получение стандартного налогового вычета на всех детей: на содержание первого и второго ребенка – по 1 400 рублей, третьего – 3 000 рублей в месяц. Следовательно, общая сумма налогового вычета составила 5 800 рублей в месяц. Эта сумма будет вычитаться из дохода, и не облагаться НДФЛ, до того месяца, пока налогооблагаемый доход с начала года не превысит 350 000 рублей.

Расчет налога на доходы работника будет производиться следующим образом:

Таким образом, работник на руки будет получать в течение 8 (восьми) месяцев с учетом имеющихся вычетов следующую сумму ежемесячно:

Если бы работник не подавал заявление на вычет и не получал его, то работодатель рассчитывал бы НДФЛ следующим образом:

При исчислении налоговой базы налоговые агенты имеют право предоставлять следующие профессиональные налоговые вычеты:

- налогоплательщикам, получившим доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера, (подп. 2 п. 1 ст. 221 НК РФ [3]);

- налогоплательщикам, получившим авторское вознаграждение или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений (подп. 3 п. 1 ст. 221 НК РФ) [17].

При формировании налоговой базы по доходам, в отношении которых применяется налоговая ставка, установленная п.1 ст. 224 НК РФ [3], налогоплательщик имеет право воспользоваться социально налоговым вычетами в сумме расходов:

- на оплату обучения самого налогоплательщика и обучения его детей, братьев (сестер, подопечных;

- на уплату взносов по договору негосударственного пенсионного обеспечения, добровольного страхования жизни; добровольного пенсионного страхования;

- на оплату лечения самого налогоплательщика и членов его семьи;

- на уплату дополнительных страховых взносов на накопительную пенсию.

Имущественные налоговые вычеты (ст. 220 НК РФ), делятся на две группы:

- вычет «по доходам», предоставленным физическим лицам при продаже квартиры, дома, доли собственности и т.п.;

- вычет «по расходам», предоставляется при произведении расходов на строительство, либо приобретении жилья на территории РФ, земельного участка на котором расположено жилье, но не более 2 миллионов рублей;

- в сумме фактически произведенных налогоплательщиком расходов на погашение процентов по целевым займам (кредитам), фактически израсходованных на строительство дома, покупку жилья, погашение процентов полученным от банков в целях рефинансирования, но не более 3 миллионов рублей [20].

Право на получения данного вычета имеют физические лица (ст. 221 НК РФ [3]):

- зарегистрированные в качестве индивидуального предпринимателя и занимающиеся частной практикой (нотариусы, адвокаты др.);

- являются авторами и исполнителями литературных и др. произведений искусств, авторами научных произведений.

Согласно п.1 ст. 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика. Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы отдельно по каждому виду доходов, в отношении которых применяются различные налоговые ставки [3].

Общая сумма налога на доходы физических лиц, подлежащая уплате за налоговый период (календарный год) физическим лицом, являющимся налоговым резидентом РФ, представляет собой сумму, полученную в результате сложения сумм налога, исчисленных путем умножения налоговой базы по доходам каждого вида, в отношении которого установлена налоговая ставка.

Исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со статьей 223 НК. Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, фактического получения в банке наличных денежных средств на выплаты дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках [21].

3.3. Бухгалтерская отчетность по заработной плате

Группа расчета заработной платы ООО "Тейк Эвей Групп" занимается непосредственно расчётом и начислением заработной платы и иных выплат, зафиксированных в политике оплат компании, формированием банковских ведомостей к перечислению на счета сотрудников, расчетом и начислением страховых взносов, налогов для передачи данных к дальнейшему перечислению. Также в обязанности группы входит внутренняя отчетность и отчетность в госорганы.

К внутренней отчетности группы расчета заработной платы относится:

- постирование[13] выплат и взносов, НДФЛ. После перечисления заработной платы, страховых взносов и НДФЛ производится постирование в программном обеспечении SAP. При постировании происходит разнос выплат и выплат по взносам на соответствующие счета бухгалтерского учета. В последствие все данные сверяются с платежными поручениями. Данные с бухгалтерией сверяются как на ежемесячной основе, так и нарастающим итогом;

- составление на конец года отчетности по переработкам и недоработкам сотрудников, до годовой нормы. По итогам данного отчета происходит доплата и по переработкам и недоработок до нормы;

- группа расчета заработной платы, также предоставляют отчеты для отдела внутреннего аудита. Запрашиваемы данные касаются как непосредственно расчета различных выплат, так и оформлении приказов и иных документов.

Группой расчета заработной платы сдается отчетность в государственные органы в соответствии с действующим законодательством и в соответствующие сроки, установленные на территории РФ [14]. Группа расчета сдает отчетность по страховым взносам по всем обособленным подразделениям централизованно, т.к. отдельное подразделение, независимо от территориального расположения, не является плательщиком страховых взносов. Отчетность по НДФЛ сдается отдельно по обособленным подразделениям, т.к. каждое ОП зарегистрирована в своем территориальном органе.

Далее рассмотрим, какая отчетность сдается в 2019 году по заработной плате.

В Федеральную налоговую службу сдаются:

- справки по форме 2-НДФЛ – сдаются до 1 апреля с признаком 1, до 1 марта с признаком 2. Как уже говорилось ранее в исследуемой компании 2-НДФЛ сдается отдельно по каждому обособленному подразделению. Всего обособленных подразделений в компании 97, включая центральный офис. Справки с признаком 1 сдаются по всем сотрудникам, с которыми заключены трудовые договора, договора гражданско-правового характера и происходили выплаты сотрудникам в отчетном периоде. По физическим лицам сдаются справки с признаком 2. К физическим лицам относятся люди, которые участвовали в конкурсах, организованных компанией, и получили призы, люди, которые сдают жилье компании. За данную категорию людей компания обязана отчитываться перед ФНС [15];

- расчет 6-НДФЛ сдается до конца месяца, следующего за 1-м кварталом, полугодием, 9 месяцами, до 1 апреля – за предыдущий 2018 год. Данные сдаются по срокам также по всем обособленным подразделениям.

- единый расчет по взносам сдается до 30 числа месяца, идущего за отчетным периодом (квартал, полугодие, 9 месяцев, год). Данный отчет сдается и формируется по всей численности работающих в компании и получающих выплаты в отчетном периоде. В среднем отчет сдается на 3 500 сотрудников.

В ПФР сдаются формы:

- СЗВ-М – до 15-го числа месяца, идущего за отчетным. СЗВ-М сдается по всем сотрудникам ООО "Тейк Эвей Групп", с которыми в отчетном месяце был заключен трудовой договор или договор трудового характера, независимо от рабочих дней в месяце, от выплат, были они или нет в отчетном периоде.

- СЗВ-СТАЖ – до 1 марта года, следующего за отчетным. Данный отчет компания сдает уже с 2018г. Из-за введения нового отчета ЕРС в ФНС, где стаж не указывается, каждая организация сдает отчет по стажу сотрудников, с которыми были заключены трудовые договора и договора ГПХ.

В ФСС предоставляется расчет 4-ФСС. Сроки представления новой формы 4-ФСС зависят от способа подачи этой отчетности (п. 1 ст. 24 Федерального закона от 24.07.1998 №125-ФЗ) [18].

В органы статистики компания сдаёт:

- форма федерального статистического наблюдения №П-4 (НЗ) – заполняют юридические лица – коммерческие и некоммерческие, средняя численность работников которых превышает 15 человек.

Все отчеты в государственные органы сдаются через программный продукт Контур сотрудниками группы расчета заработной платы.

3.4. Предложения по совершенствованию организации внутреннего контроля и учета расчетов по оплате труда

В современном цифровом мире учетные функции в основном достаточно хорошо автоматизированы и роботизированы. Расчет заработной платы является трудоемкой ветвью бухгалтерского учета. На сотрудниках группы расчета заработной платы лежит ответственность не только перед сотрудниками за своевременное перечисление заработной платы, корректность расчета и т.п., но и ответственность перед государственными органами за сдачу отчетности своевременно, не нарушая установленные сроки, корректность и точность расчетов всех показателей. Следовательно, необходимо грамотно организовать и настроить процесс в группе, найти наиболее эффективные контрольные точки проверок.

Важным направлением совершенствования учета расчетных операций с персоналом по оплате труда является автоматизация учетного, аналитического и контрольного процесса, позволяющая уменьшить количество ошибок при обработке информации, сократить время на осуществление учетных, аналитических и контрольных процедур, уменьшить количество ручных операций. Изучение рабочих процессов группы расчета заработной платы компании ООО "Тейк Эвей Групп" позволило сделать следующие предложения по совершенствованию учета заработной платы:

- установить, в обособленных подразделениях, высокотехнологичное оборудование для ведения электронного учета рабочего времени. Оборудование позволит оперативно передавать данные по отработанным часам в учетную систему для дальнейших расчетов и формирования оплаты. В данной системе должна быть предусмотрена возможность планирования графиков рабочего времени сотрудников, в соответствии с нормами рабочего времени, установленных законодательством. Это позволить уйти от ручного заполнения табелей учета рабочего времени, корректного предоставления данных для дальнейшей оплаты. На наш взгляд, для компании с численностью сотрудников более 3 000 тысяч данное внедрение будет актуальным;

- в компании существенной проблемой является сложный документооборот изменений в графиках отпусков работников, в связи с чем происходят переплаты или несвоевременные выплаты отпускных. Для решения данной проблемы предлагается настроить на корпоративном портале возможность сотрудникам совершать перенос и согласование переноса отпуска в программном модуле с дальнейшим попаданием данных к расчету и перечислению выплаты;

- огромное количество времени уходит на оформление первичной документации. На наш взгляд, переход на электронный документооборот, например, работа с сотрудниками через специализированные системы, личные кабинеты, корпоративные чатботы и мессенджеры позволит сократить время и затраты;

- упорядочить и автоматизировать заполнение и синхронизацию персональных данных по сотрудникам. При ручном вводе таких данных как паспортные, номер СНИЛС, номер ИНН допускаются ошибки. Данные ошибки влекут за сбой некорректность сдачи отчетности (искажение персональных данных), проблемы с банковским счетом (несоответствие предоставляемых данных с данными банка).

В отношении внутреннего контроля деятельности группы расчета заработной платы на данный момент происходит формирование несколько отчетов, и контрольные точки анализируются в разрезе них. Для корректности проверки расчетов необходимо оптимизировать и сгруппировать отчеты в единый файл, зашив в него все критерии проверки, алгоритмы расчета. Основными критериями должны быть читаемость, простота и прозрачность отображаемых данных.

ЗАКЛЮЧЕНИЕ

Политика в области оплаты труда является составной частью управления предприятием и организацией, и именно от нее в значительной мере зависит эффективность его работы. Неоспорим тот факт, что заработная плата является одним из важнейших стимулов в рациональном использовании рабочей силы.

В ходе исследования ООО "Тейк Эвей Групп" для достижения поставленной цели были выполнены следующие задачи: исследовано нормативное правовое регулирование трудовых отношений в Российской Федерации, рассмотрены существующие формы и системы оплаты труда, порядок начисления некоторых видов заработной платы и, в частности, особенности применения этих форм и систем на целевом предприятии, рассмотрен учет заработной платы, удержаний и вычетов из заработной платы работников. С этой целью была изучена нормативная база как по порядку начисления и выплаты заработной платы, так и по организации работы предприятия в целом.

Состоялось практическое ознакомление с деятельностью объекта исследования, приобретен опыт работы с документацией. Проработан значительный объем литературы по исследуемой тематике. Изучены общие положения об организации учета, а также способы и порядок документирования хозяйственной деятельности предприятия. Полученная информация была систематизирована и подвергнута анализу.

Исследуемое предприятие в соответствии с целями своей деятельности занимается строительством торговых центров и продажей товаров народного потребления гражданам. Компания самостоятельно планирует свою деятельность и определяет перспективы развития, исходя из спроса на продукцию и обеспечение производственного и социального развития, повышения доходов его работников. Компания ведет бухгалтерский учет и представляет финансовую отчетность в порядке, установленном законом и иными правовыми актами Российской Федерации.

В ООО "Тейк Эвей Групп" используются различные виды и системы оплат труда. Например, для сотрудников центрального офиса применяется окладная система. Расчет заработной платы осуществляется на основе фиксированных месячных окладов, числа рабочих дней, фактически отработанных работниками в конкретном месяце, а также числа рабочих дней, предусмотренных графиком работы на конкретный месяц. К сотрудникам обособленных подразделений применяются различные формы и системы оплаты труда. Например, на некоторых участках используется повременная оплата труда. Отдельным категориям сотрудников устанавливается сдельная оплата труда.

Заработная плата в компании перечисляется на карточные счета сотрудников, за исключением сотрудников – нерезидентов и новых сотрудников (отработавшие меньше одного месяца). Те, кому не были оформлены карты, получают заработную плату по ведомости в кассе организации.

Рассмотрев деятельность ООО "Тейк Эвей Групп" можно выделить ряд специфических особенностей присущих только сетевым компаниям. Так, например, для этих организаций характерна разветвленная организационная структура, разброс филиалов по довольно большой территории. Наличие данного факта затрудняет осуществление контроля бухгалтерами головной организации за правильностью ведения бухгалтерского учета филиалами.

Изучив порядок ведения бухгалтерского учета операций по оплате труда, были выявлены некоторые недостатки:

- некоторые первичные документы оформляются не в унифицированной форме;

- отсутствие, утвержденного в установленном порядке, графика документооборота между подразделениями с указанием их взаимосвязи и сроков их исполнения, что может стать причиной несвоевременного заполнения форм первичных учетных документов или их не составления вообще. Это, в свою очередь, приводит к искажению финансовых результатов и недостоверности бухгалтерской отчетности, неверному начислению и уплате в бюджет налогов, установленных Законодательством РФ.

ООО "Тейк Эвей Групп" является динамичной, современной компанией. Организационная структура в торговых центрах и в центральном офисе постоянно обновляется. Компания также развивает свои IT-системы для организации первичного документооборота, учета расчетов с персоналом по оплате труда, ведению бухгалтерского учета.

На наш взгляд усовершенствование порядка ведения бухгалтерского учета по оплате труда должно заключаться в унификации и централизации ведения документооборота по всем обособленным подразделениям компании. Полезно было бы создать регламент по взаимодействию разных функциональных отделов в процессах по оплате труда, установить четкие сроки предоставлении информации и последовательность действий. Для дальнейшего динамичного развития компании основные принципы работы должны выстраиваться с применением современных информационных технологий.

БИБЛИОГРАФИЯ

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ).

- Трудовой кодекс Российской Федерации.

- Налоговый кодекс Российской Федерации, часть 1 и часть 2.

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 26.07.2019) "О бухгалтерском учете" (с изм. и доп., вступ. в силу с 01.01.2020).

- Федеральный закон от 19.06.2000 N 82-ФЗ (ред. от 25.12.2018) "О минимальном размере оплаты труда".

- Федеральный закон от 19.05.1995 N 81-ФЗ (ред. от 26.07.2019) "О государственных пособиях гражданам, имеющим детей".

- Федеральный закон от 29.12.2006 N 255-ФЗ (ред. от 01.10.2019) "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством".

- Постановление Правительства РФ от 18.07.1996 N 841 (ред. от 01.04.2019) "О Перечне видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей".

- Постановление Госкомстата РФ от 05.01.2004 N 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

- Приказ Минфина России от 06.10.2008 N 106н (ред. от 07.02.2020) "Об утверждении положений по бухгалтерскому учету" (вместе с "Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)", "Положением по бухгалтерскому учету "Изменения оценочных значений" (ПБУ 21/2008)").

- Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)".

- Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению".

- Приказ Минфина России от 29.07.1998 N 34н (ред. от 11.04.2018) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации".

- Приказ ФНС России от 18.09.2019 N ММВ-7-11/470@ "Об утверждении формы расчета по страховым взносам, порядка ее заполнения, а также формата представления расчета по страховым взносам в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 10.10.2016 N ММВ-7-11/551@".

- Приказ ФНС России от 02.10.2018 N ММВ-7-11/566@ "Об утверждении формы сведений о доходах физических лиц и суммах налога на доходы физических лиц, порядка заполнения и формата ее представления в электронной форме, а также порядка представления в налоговые органы сведений о доходах физических лиц и суммах налога на доходы физических лиц и сообщения о невозможности удержания налога, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога на доходы физических лиц".

- Гейц И.В. Оплата труда в разъяснениях официальных органов власти. – М.: Изд-во: Дело и сервис, 2017г.

- Журнал «Учет налоги и право» [Электронный ресурс]. Режим доступа: https://e.gazeta-unp.ru/.

- Касьянова Г.Ю. Страховые взносы в ПФР, ФОМС и ФСС Российской Федерации. – М.: АБАК, 2016.

- Моздор С.В. Роль стимулирующей функции заработной платы / С.В. Моздор, Г.Т. Пономарева. – Текст: непосредственный // Молодой ученый. – 2018. – № 11 (197). – С. 215-218. – URL: https://moluch.ru/archive/197/48704/ (дата обращения: 20.11.2019).

- Консультант плюс [Электронный ресурс]. Режим доступа: http://www.consultant.ru/.

- Система главбух [Электронный ресурс] Режим доступа: http://www.1gl.ru/.

ПРИЛОЖЕНИЕ

Политика оплат ООО "Тейк Эвей Групп"

|

Наименование вида оплаты |

Пояснения предназначения вида оплаты (экономический смысл) |

Перечень документов необходимый для оформления выплаты |

|---|---|---|

|

1.Основная часть заработной платы |

||

|

Оклад |

Приказ о приеме на работу. Трудовой договор |

|

|

Оплата почасовая |

Табель учета рабочего времени. Приказ о приеме на работу. Трудовой договор. |

|

|

2.Компенсационная часть заработной платы: доплаты, надбавки, обусловленные режимом работы и условиями труда |

||

|

Районный коэффициент |

Обусловлена особым режимом труда. |

РК применяется по месту фактической постоянной работы независимо от местонахождения организации. В соответствии ТК РФ в трудовом договоре обязательно указывается место работы. |

|

Процентная надбавка стаж |

Обусловлена особым режимом труда. Оплата по максимальному % без учета стажа в северном регионе. |

% надбавка к заработной плате за стаж работы в районах крайнего севера. Основание трудовая книжка со стажем. |

|

Оплата совместительство |

Оформление совместительства в соответствии с законодательством |

Совместительство - новый трудовой договор. |

|

Ночной оклад + почасовики |

Оплата работы ночью (40% от тарифа) |

Ночное время с 22 ч до 6 ч. Трудовой договор, табель учета рабочего времени. |

|

Работа в праздничные дни |

Оплата работы в праздничные дни |

Приказ о привлечении к работе в праздничный день. Табель учета рабочего времени если праздничные часы являются рабочими по графику. (Оплата в одинарном или двойном размере) |

|

Сверхурочные 1.5 и 2.0 |

Оплата сверхурочной работы у Окладников в размере 1, 1.5 и 2 соответственно |

Приказ о привлечении к сверхурочной работе. Табель учета рабочего времени. |

|

Оплата недоработки при Суммированном учете |

Оплата недоработанных часов при суммированном учете(почасовики). Учетный период год. |

|

|

Компенсация за вредные условия труда |

Компенсация за вредные условия труда (холодный, горячий цех). Конкретные размеры доплат определяется на основании аттестации рабочих мест и оценки условий труда на них. |

Трудовой договор, соглашение, результаты аттестации рабочих мест. |

|

3.Стимулирующая часть заработной платы: доплаты, надбавки, премии и другие выплаты |

||

|

Надбавки за вождением погрузчика |

Назначается по должности. Имеет разный вид в зависимости от кластера по ТЦ. За работу на погрузчике. |

Приказ об установлении надбавки. |

|

Надбавки за экспертные знания |

Назначается по результатам тестирования. За знания продукта (напр. рыба, мясо), только определённым должностям. |

Приказ об установлении надбавки. |

|

Доплата за исполнение обязанностей |

Выплата при увеличении объема работы |

Доп. соглашение, приказ о назначении выплаты |

|

Доплата за совмещение |

Оформление совмещения в соответствии с законодательством. Доп. Соглашение к Трудовой Договор. |

Совмещение - внутренний приказ и доп. соглашение (в рамках одного рабочего дня). Приказ о назначении совмещения. |

|

Дополнительный отпуск, памятные даты |

Оплата двух дней отпуска без сохранения по семейным обстоятельствам (брак, смерть близкого родственника). |

Приказ о назначении выплаты и копии подтверждающих документов. |

|

4. Гарантии и компенсации связанные с оплатой отпуска |

||

|

Очередной отпуск |

Оплата ежегодного отпуска в календарных днях |

Приказ на отпуск, график отпусков, заявление, если отпуск не по графику. |

|

Дополнительный отпуск |

Оплата дополнительных дней отпуска за ненормированный рабочий день, а также дополнительные отпуска для льготных категорий лиц. |

Приказ на отпуск, график отпусков, заявление, если отпуск не по графику. |

|

Доп. Отпуск северные регионы |

Оплата дополнительных дней отпуска за работу в северных регионах. |

Приказ на отпуск, график отпусков; заявление, если отпуск не по графику |

|

Компенсация дополнительного отпуск |

Компенсация неиспользованных дополнительных дней отпуска за ненормированный рабочий день в денежном выражении. Не более 3 дней в календарный год. Также выплата при увольнении. |

Заявление сотрудника. Приказ о компенсации доп. отпуска деньгами.; приказ на увольнение |

|

5. Гарантии и компенсации работникам, совмещающим работу с обучением |

||

|

Ученический отпуск |

Справка с места учебы, заявление сотрудника, Приказ на предоставление отпуска. |

|

|

Стипендия обучение |

Ученический договор |

|

|

6. Гарантии при освобождении от исполнения трудовых обязанностей на время исполнения государственных и общественных обязанностей |

||

|

Донорские дни |

Оплата по среднему заработку за сдачу крови и ее компонентов |

Справка форма № 401/у, 402/у. Табель учета рабочего времени. |

|

Военные сборы |

Оплата по среднему заработку военнообязанным |

Подтверждение расходов: Оригиналы соответствующих документов от военного комиссариата. Копия справки о прохождении военных сборов по форме, копия справки о медицинском обследовании для постановки на воинский учет. Заявление. |

|

7. Гарантии связанные с увольнением работников |

||

|

Компенсация неиспользованного отпуска |

Компенсация при увольнении |

Приказ о выплате компенсации при увольнении. |

|

Выходное пособие |

Выплата выходного пособия по сокращению, по медицинским показаниям, и призыв в армию |

Приказ о сокращении штата, уведомление в гос. органы по труду и занятости, Приказ об увольнении по сокращению, Соглашение о прекращении трудовых отношений с выплатой выходного пособия. |

|

8. Гарантии социального характера, включая выплаты, производимые за счет ФСС РФ |

||

|

Пособие по рождению ребенка |

Единовременное пособие по рождению ребенка |

Справка № 24-Н (оригинал); |

|

Пособие по ранним срокам |

Пособие женщинам, вставшим на учет по беременности и родам в мед. учреждении до 12 недель. |

Заявление на предоставление единовременного пособия женщинам, вставшим на учет в медицинском учреждении в ранние сроки беременности (до 12 недель). Справка из медицинского учреждения о постановке на учет в ранние сроки беременности (до 12 недель). Копия паспорта, если сотрудник проживает в зоне, где установлен районный коэффициент к заработной плате. |

|

Пособие по беременности и родам |

Лист нетрудоспособности |

|

|

Пособия по уходу за ребенком до 1.5 лет и 3 лет |