Учет труда и заработной платы

Содержание:

Введение

Актуальность работы объясняется тем, что вопросы бухгалтерского учета расчетов с персоналом по оплате труда являются достаточно важными, так как данный участок бухгалтерской работы обычно не только достаточно трудоемок, но и ответственен. В современных коммерческих организациях зачастую оплата труда во многом зависит от трудового вклада работника, с учетом конечных результатов работы всей организации. Потому, для обеспечения справедливости начисления заработной платы и премиальных выплат каждому работнику, труд необходимо правильно измерять и учитывать. Более того, для справедливого начисления оплаты труда нужно и правильно исчислить причитающуюся работнику сумму заработной платы, произвести другие начисления (пособия по временной нетрудоспособности, по уходу за ребенком и т.п., отпускные, материальную помощь и прочее), удержания из заработной платы, рассчитать страховые взносы в ПФР, ФСС, ФОМС.

Собственно, правильность учета расчетов с работниками по оплате труда позволяет получать актуальную информацию для проведения анализа фонда оплаты труда и социальных отчислений, себестоимости (поскольку оплата труда и социальные отчисления включаются в затраты). А это уже необходимо для разработки управленческих решений, направленных на совершенствование управления оплатой труда, мотивацией, трудоемкостью – то есть, на повышения эффективности работы организации в целом. Помимо этого, правильная организация учета расчетов по оплате труда позволит оптимизировать затраты труда бухгалтерских работников, и избежать проблемы, связанные с неверным начислением налогов и страховых взносов, которые могут возникнуть с проверяющими органами.

Объектом исследования в работе является оплата труда наемных работников (в том числе, в агропромышленном комплексе).

Предмет исследования – бухгалтерский учет оплаты труда.

Цель исследования – рассмотреть особенности бухгалтерского учета труда и заработной платы.

Задачи, решаемые для достижения поставленной цели:

– охарактеризовать экономическую сущность оплаты труда;

– исследовать правовые аспекты оплаты труда;

– провести литературный обзор источников по учёту оплаты труда;

– охарактеризовать документальное оформление учета расчетов по оплате труда;

– рассмотреть особенности синтетического и аналитического учета расчетов по оплате труда;

– представить направления совершенствования механизмов, методов и документооборота по учету оплаты труда.

Методы, используемые при написании работы подразделяются на общенаучные (анализ, синтез, сравнение, моделирование) и частно-научные (правовой анализ, анализ корреспонденции счетов, анализ документооборота).

Работа состоит из трёх глав. В первой главе рассмотрены теоретические и нормативно-правовые основы оплаты труда в России. Во второй главе рассматриваются особенности бухгалтерского учета и документооборота по оплате труда. В третьей главе разрабатываются направления совершенствования механизмов, методов и документооборота по учету оплаты труда.

Глава 1. Теоретические и правовые аспекты учета труда и его оплаты

1.1 Экономическая сущность оплаты труда

Оплата труда, а, соответственно, и расходы на оплату труда тесно связаны с расчетами организации с ее персоналом по оплате труда, а также с формированием себестоимости (затрат) на продукцию, работы, услуги организации. Вообще, персонал организации – это люди, которые являются работниками, и которых связывают с работодателем (собственно организацией или индивидуальным предпринимателем) трудовые отношения.

Далее рассмотрим формы заработной платы, как основного элемента системы организации оплаты труда на предприятии. Есть две основные формы заработной платы: повременная и сдельная. Основу повременной оплаты труда является оплата на единицу времени работы, которая определяется как значение стоимости для нормального воспроизводства рабочей силы этого вида работ и продолжительностью рабочего периода. Почасовая заработная плата делится на несколько систем: простая повременная; повременно-премиальная; оплата по плавающим окладам [29, с.176].

Сдельная оплата труда всегда основывается на повременной оплате труда и учитывает различные уровни производительности каждого работника. Ее использование эффективно там, где есть возможность рассмотреть объем работы, проделанной работником. В сдельной оплате определяется норма выработки, и на основе оклада, рассчитывается сдельная расценка [43].

Есть такие формы сдельной заработной платы: прямая сдельная; сдельно-премиальная; сдельно-прогрессивная; аккордная и др [36, с.261]. Формы и системы заработной платы показаны на рисунке 1.

В России обычно для рабочих применяется сдельная оплата труда, а для специалистов повременная. То есть повременная используется там, где работник не может повлиять своей деятельностью на увеличение объемов своего труда, там, где нет критериев оценки качества работы, учитывается время, отработанное работником, и не учитывается количество выполненной работы [36, с.265].

Наиболее распространена повременно-премиальная система оплаты труда. В этом случае, постоянная часть (оклад) гарантирована работнику при любых результатах, а премия стимулирует работника к повышению качества результатов работы [41].

Формы и системы оплаты труда

Повременная

Смешанная

Сдельная

Сдельно – премиальная

Сдельно – прогрессивная

Косвенная сдельная

Повременно – сдельная

Оплата по плавающим окладам

Рис. 1. Формы и системы заработной платы

«Плавающие» зарплаты распространяются в последнее время. В этой системе, каждый сотрудник получает за рабочий месяц зарплату, с поправкой на изменения в конкретном индексе. Этот показатель может быть любым: производительность, рост доходов, рентабельность, снижение затрат. В зависимости от изменения индекса в ту или иную сторону ежемесячные выплаты работникам могут увеличиваться или уменьшаться. В этом случае, при условии, что нижний предел – оклад, верхний уровень оплаты труда не ограничивается.

Расчет сдельной заработной платы всегда основывается на почасовой основе, и принимает во внимание различные уровни производительности на одного работника. Ее использование эффективно, где есть возможность учитывать объем работы, проделанной работником.

Сдельная форма оплаты труда поощряет сотрудников на работу с высокой производительностью и предполагает выплату такого размера заработной платы, которые зависят от индивидуальных различий, умений и навыков работников. Такая форма оплаты считается мощным экономическим инструментом, который поощряет сотрудников работать при высокой интенсивности. Здесь также важно учитывать нормальную интенсивность работы и осуществлять контроль за ее соблюдением.

Прямая сдельная оплата труда построена на основе начислений заработной платы, где имеют место неизменные расценки, пропорциональные изменению объемов работы. Как правило, такая система эффективна на предприятиях, где есть перспектива неограниченного роста объемов производства, а премии не выплачиваются.

Сдельно-премиальной системой оплаты труда предусматривается выплата сдельного заработка вместе с премий. Премии тут могут выплачиваться при выполнении установленных норм выработки, плана производства. Такая система широко применяется в различных отраслях хозяйства, притом сейчас даже чаще чем прямая сдельная [36, с.271]. К преимуществам сдельно-премиальной системы можно отнести тот факт, что заработок вместе с премией стимулирует работников к улучшению различных показателей работы, составляя одновременно единую систему, которая охватывает наиболее важные количественные и качественные стороны трудового процесса.

Сдельно-прогрессивная система оплаты труда предусматривает начисление заработка следующими двумя способами. Во-первых, по стабильной расценке за выполнение объема работы в пределах трудовой нормы, а, во-вторых, по повышенным расценкам за объемы работы, которые превышают установленные нормы выработки. При этом, применение такой систем оплаты может быть эффективно в случаях, когда нужно стимулировать быстрый рост объема производства (в новом производстве, например).

Таким образом, на основе исследования литературы можно сказать, что плата за труд, выполненную работу или выполнение оговоренных трудовым договором условий оплаты труда, называется заработной платой. Существуют два главных вида оплаты труда: основная и дополнительная. Их основное отличие в том, что основная заработная плата начисляется работникам за отработанное время, в дополнительная – за неотработанное, но подлежащее оплате. В зависимости от отрасли, производства, а также от категории работников существуют две основных формы оплаты труда: повременная и сдельная (остальные являются производными от них).

1.2 Правовые аспекты оплаты труда

Трудовые отношения – это те отношения, которые возникают между работником и работодателем по поводу систематического выполнения работ для целей и в интересах работодателя работником. Данные отношения в нашей стране регулируются Трудовым кодексом РФ [1].

Оплата труда производится посредством начисления и выплаты заработной платы работником от работодателя. Понятие «заработная плата» имеет различные определения, суть которых сводится все же к одному смыслу. Так, в Трудовом Кодексе РФ (раздел IV, глава 20, ст.129): заработная плата (оплата труда работника) – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Помимо расходов на оплату труда, формируемым посредством начисления и выплаты заработной платы, в учете предприятия важным документом, безусловно, является Налоговый кодекс РФ [2], в частности глава 23 «Налог на доходы физических лиц». Налог на доходы физических лиц является Основным налогом, при помощи которого государство регулирует доходы, получаемые физическими лицами, данный налог исчисляется и уплачивается в соответствии с гл. 23 ч. II НК РФ. Также с 2017 года страховые взносы в ПФР, ФСС и ФОМС начисляются и уплачиваются в соответствии с главой 34 НК РФ «Страховые взносы» (администрируются с 2017 года Федеральной налоговой службой РФ).

Кроме перечисленных выше, при организации учета оплаты труда используются следующие законодательные и нормативные документы:

- Федеральный закон «О государственных пособиях гражданам, имеющим детей» [3];

- Федеральный закон «Об основах обязательного социального страхования» [4].

Страховые взносы также, наряду с оплатой труда, включаются в расходы предприятия, в себестоимость его продукции или услуг (либо в расходы на продажу).

В ПБУ 10/99 «Расходы организации» [7] указано, что затраты организации на оплату труда являются расходами организации. Это же положением к расходам организации причисляет уменьшение экономических выгод в результате выбытия активов (к которым могут относиться и денежные средства, и иное имущество) и (или) возникновения обязательств, что приводит к уменьшению капитала организации (кроме того случая, когда уменьшается вклад по решению участников (собственников имущества)). ПБУ 10/99 определяет, что расходы по обычным видам деятельности организации – это расходы, которые связаны с изготовлением продукции, продажей продукции, а также приобретение и продажа товаров. К таким расходами относятся и расходы, связанные с выполнением работ, оказанием услуг организацией. Расходы на оплату труда, равно как и расходы на социальное отчисления, относятся к расходам организации по обычным видам деятельности.

Важно отметить, что на федеральном уровне вопросы бухгалтерского учета расчетов по оплате труда регулируются и законом о бухгалтерском учете [5], Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ №34н [6], а также утвержденным планом счетов [9]. На отраслевом уровне в АПК Минсельхозом РФ утвержден и план счетов для предприятий АПК [10], в целом, соответствующий общему плану счетов, в том числе, и по учету заработной платы (расчетов с персоналом по оплате труда).

1.3 Литературный обзор источников по учёту оплаты труда

В научной литературе достаточно часто обсуждаются вопросы, связанные с организацией учета затрат на оплату труда, с влиянием оплаты труда на формирование себестоимости, с влиянием систем мотивации, систем начисления заработной платы на эффективность труда. Можно выделить таких авторов как А.Я. Кибанов, А.И. Рофе, В.Р. Захарьин, которыми достаточно подробно разбирались данные вопросы, и чьи труды были изучены при написании данной работы.

Кибанов А.Я. считает, что заработная плата представляет собой часть фонда потребления материальных благ и услуг, поступающих работникам в соответствии с количеством, качеством и результативностью труда как индивидуальной (самого работника), так и коллективной [34, с.156]. Рофе А.И. под заработной платой понимает плату за труд, выполненную работу или выполнение оговоренных трудовым договором условий оплаты труда [36, с.254]. Поэтому под заработной платой будем понимать плату за труд, поступающему работникам в зависимости от его квалификации, сложности, количества, качества и условий выполняемой работы, а также компенсационные и стимулирующие выплаты.

Кибанов А.Я. отмечает, что заработная плата не является единственным источником воспроизводства рабочей силы [34, с.161]. В издержки воспроизводства рабочей силы входят также средства на оплату больничных листов, очередных отпусков, оплату за переквалификацию, вынужденные перерывы в работе, пенсионные выплаты. Воспроизводство рабочей силы осуществляется также за счет различных выплат социального характера и т.д. Однако заработная плата остается основным источником воспроизводства рабочей силы. Помимо тарифной части заработной платы, которая регулируется в зависимости от ее минимального уровня, в структуру заработной платы входят премии и вознаграждения, надбавки и доплаты, а также выплаты, не связанные непосредственно с результатами труда или трудовым вкладом, и т.д. Немаловажное значение имеют и возможности социальной поддержки со стороны государства.

Г.М.Лисович, рассматривая общие вопросы финансового учета на предприятиях сельского хозяйства, рассматривает и особенности учета оплаты труда на этих предприятий. В частности, им рассматриваются особенности применения сдельной и повременной оплаты и их модификаций (сдельно-премиальной, повременно-премиальной и т.п.), представлены типовые корреспонденции счетов, связанных с учетом оплаты труда, расчетов по оплате труда с персоналом, расчетам по НДЛФ и по страховых взносам [30].

А.Д Садилова в своей статье рассматривает актуальные вопросы учета и контроля оплаты труда. Она рассматривает эти вопросы именно применительно к сельскому хозяйству (растениеводству), указывая на то, что используя сдельную оплату труда, следует соблюдать ряд требований, основное из которых – это качественно поставленный учет количественных результатов труда. Она также указывает, что большое значение имеет процесс нормирования оплаты труда. Приводит такой пример, что при наличии количественного результата труда механизатора, выражаемого в гектарах обработанной площади, установить норму выработки для него невозможно, и что вообще обоснованная норма выработки в отрасли растениеводства является далеко не простой задачей [32, c.663].

Достаточно существенное исследование оплаты труда (вознаграждений работников) проведено в работе Л.Б. Сунгатуллиной. Ею была предложена типология расходов на вознаграждения работников, исходя из целостного интегрированного подхода к системе бухгалтерского управленческого учета и анализа исследуемого объекта. В работе были классифицированы трудовые затраты на трудовые вознаграждения и расходы на вознаграждения работников для целей управления инвестиционной и финансовой деятельностью организации. В отличие от традиционных подходов к группировке затрат труда и его вознаграждения в зависимости от использования рабочего времени (основное и дополнительное вознаграждение), источников покрытия (заработная плата; выплаты социального характера, охватывающие затраты, связанные с социальными пособиями, кроме государственных; отчисления на социальные нужды), видов вознгараждения (стимулирующие, компенсационные и т.д.) рекомендуемая группировка отражает формы их выплат (монетарные, немонетарные, мешанные или контаминационные) и характер их отношений в видах деятельности организации(трудовые, инвестиционного назначения, финансового свойства) [33, c.201].

А.Н.Маевская в своей статье рассматривает основные направления совершенствованию учета расчетов с персоналом по оплате труда для предприятий АПК. На основе изучения практики учета оплаты труда на предприятиях АПК ей делаются выводы, этими предприятиями используются устаревшие программные продукты для ведения бухгалтерского учета, не соответствующие постоянно меняющемуся законодательству в области бухгалтерского учета и налогов. В качестве рекомендации она предлагает применение новой версию «1С: Бухгалтерии - 8.3», где и улучшен пользовательский интерфейс для работы с документами, и разработаны процедуры контроля ввода вида операции. А также с помощью данной программы можно проводить анализ расходов на оплату труда, формировать все первичные и сводные бухгалтерские документы, формировать формы отчетности (в налоговые органы, внебюджетные фонды)[31].

А.Е. Хохлов в своём труде рассматривает актуальные вопросы автоматизации учета оплаты труда. В частности, им рассматриваются такие вопросы, как автоматизированный учет рабочего времени и выработки, взаимосвязь между учетом рабочего времени и выработки и с учетом расчетов по оплате труда (начислениям, выплатам). Им делается вывод о необходимости полного совмещения всех стадий, связанных с учетом труда, в одной системе, которая позволяет вести и кадровый учет, и табельный учет, и производственный учет, и бухгалтерский учет (в идеале – еще и формирование налоговой отчетности, отчетности по страховым взносам в фонды, ее сдачи через онлайн-сервисы) [35].

Таким образом, вопросы, связанные с учетом оплаты труда на предприятиях рассматриваются в разных источниках научной литературы и периодических изданиях, как с точки зрения методологии учета, так и с точки зрения практического его применения, включая автоматизацию этих процессов.

Глава 2. Организация бухгалтерского учета оплаты труда

2.1 Документальное оформление учета расчетов по оплате труда

Основанием для проводок по счету 70 «Расчеты с персоналом по оплате труда» являются данные документов, где подтверждается начисление заработной платы, удержаний, выплат. Они, в свою очередь, формируются на основании документов, которые учитывают рабочее время, объем выработки и т.п. (в зависимости от формы оплаты труда).

Следует отдельно рассмотреть особенности документооборота по оплате труда при повременной и при сдельной форме оплаты труда.

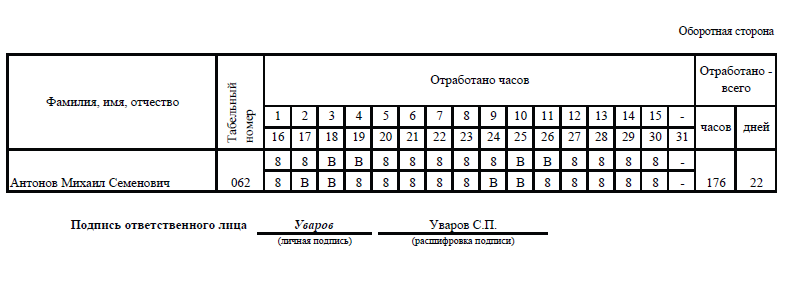

Во многих организациях система оплаты труда является повременной, то есть начисляется за отработанное время по установленным ставкам. Для учета отработанного времени при повременной системе оплаты труда используется форма «табель учета использования рабочего времени» (Приложение А) (данная форма была в 2014 году утверждена как Т-13 [11], но в настоящее время организации сами вправе разрабатывать и утверждать собственные формы), являющаяся внутренним, первичным, накопительным и оправдательным бухгалтерским документом, а также регистром оперативного учета рабочего времени. Табель открывается по организации в целом (при небольших размерах) или по структурным подразделениям организации. Лицо, уполномоченное вести табельный учет, составляет табель в одном экземпляре, передавая его в расчетный отдел бухгалтерии один или два раза в месяц. В самом табеле ежедневно отмечается время прихода и ухода работников с работы, случаи опозданий, неявок с указанием причин, часы сверхурочной работы. Чаще фиксируется количество явок и неявок в месяц («метод сплошной регистрации») или неявок («метод регистрации отклонений») [26, с.34].

Сам табель – таблица, где по горизонтали – дни текущего месяца, по вертикали же приведен список фамилий работников, их табельные номера (присваиваемые при приеме на работу). В заголовке таблицы записано наименование организации, структурного подразделения (по которому заполняется данный табель). В клетках по определенным дням и членам трудового коллектива ставят стандартное условное обозначение. В целом, любой день расчетного месяца у каждого работника может являться рабочим, выходным либо праздничным, днем отпуска, болезни. Обычно выходные и праздничные дни обозначают буквой «В», служебные командировки – буквой «К», время сверхурочной работы – «С». Полный перечень обозначений должен быть приведен на лицевой стороне формы табеля Т-13[11].

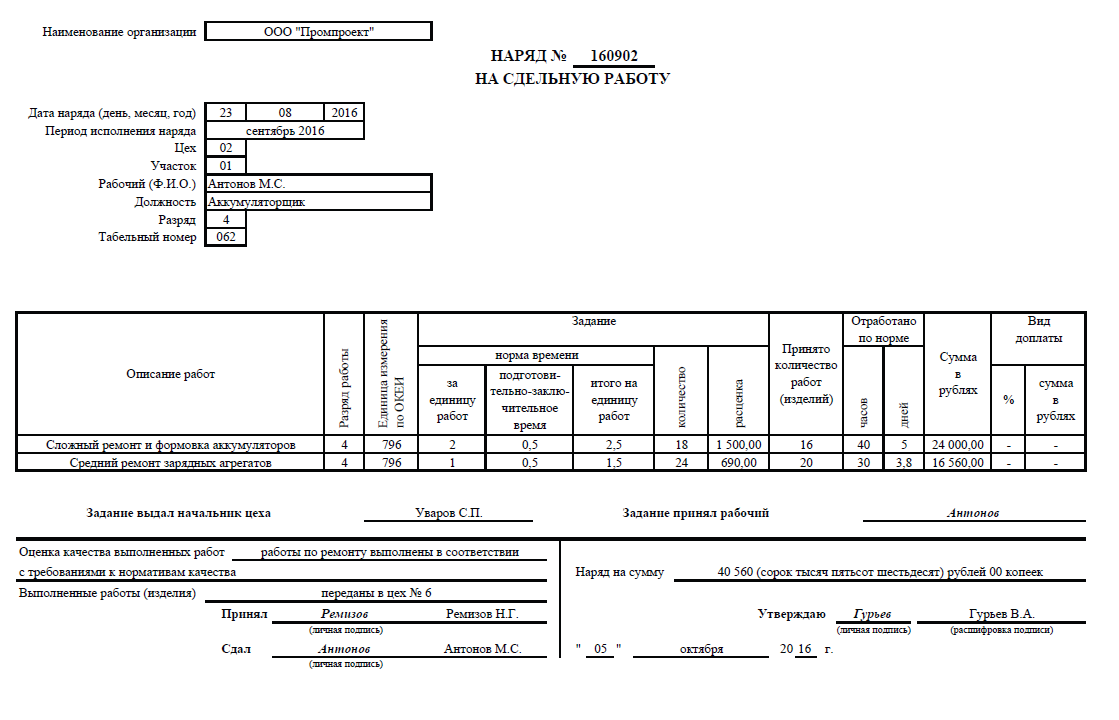

Если применяется сдельная форма оплаты труда, табельный учет уже применять проблематично, поскольку оплата ведется за фактически произведенный объем продукции, работ, услуг. При этом, унифицированных форм документов, используемых для определения сдельной оплаты труда Постановлением Госкомстата России № 1 не предусматривается. Необходимые формы организацией должны разрабатываться и утверждаться самостоятельно, на основе накопленного опыта работы по данному виду деятельности. Постановлением предусматривается лишь рапорт-наряд о работе строительной машины (механизма) по форме № ЭСМ-4. Собственно, учет выработки, выбор той или иной формы первичного документа зависит от таких причин как вид деятельности, особенности технологии производства, организация и оплата труда, система контроля и качества продукции и работ и т.п. При этом, разрабатывая формы нарядов на сдельные работы за основу можно брать и старые формы нарядов, не являющиеся сейчас обязательными для применения, но отражающие как раз накопленный опыт работы предприятий разных отраслей промышленности, например, рапорт о выработке бригады (форма № Т-17), рапорт о выработке за смену (форма № Т-22), рапорт о выработке (накопительный) (форма № Т-28), ведомость учета выработки (на разнородные работы) (форма № Т-30), наряд на сдельные работы (форма № Т-40) и др. В строительстве, промышленных, вспомогательных и прочих производствах для бригад работников ранее использовался «Наряд на сдельную работу» по форме № 414-АПК (пример – в Приложении Б). Так или иначе, разрабатывая самостоятельно формы для учета труда при применении сдельной системы, организацией должны соблюдаться требования к первичным документам, которые изложены в законодательстве о бухгалтерском учете.

Следующий вопрос связан с начислением и выплатой заработной платы. При начислении заработной платы обычно применяется несколько вариантов оформления расчетов с работниками:

1) составление расчетно-платежных ведомостей (Приложение В) (в них совмещается два документа – расчетная и платежная ведомости, то есть, представлен расчет суммы к оплате и проведена выдача);

2) составление расчетной ведомости (Приложение Г), при том, что сами выплаты проводятся отдельно, с использованием платежной ведомости (в настоящее время более распространено, поскольку значительная часть организаций выплаты производит на лицевые счета работников через обслуживающий банк или казначейство);

3) расчетных листков по каждому работнику за месяц, на основании которых уже заполняются платежные ведомости [35, с.81].

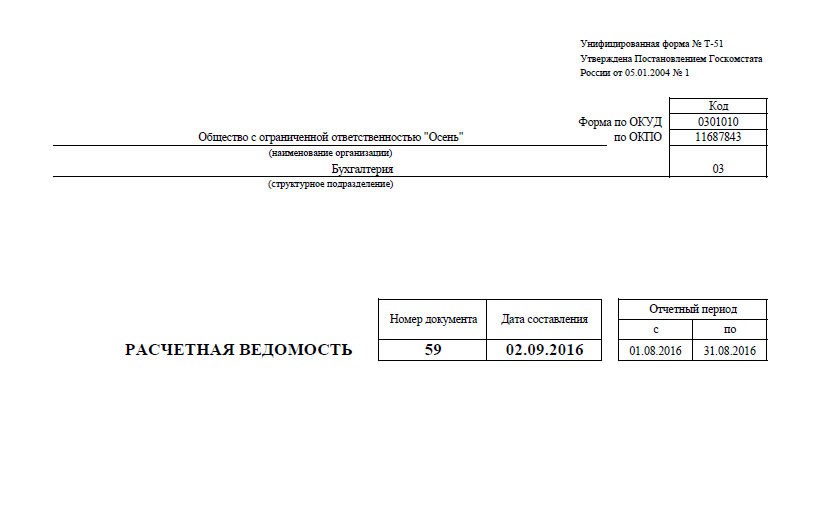

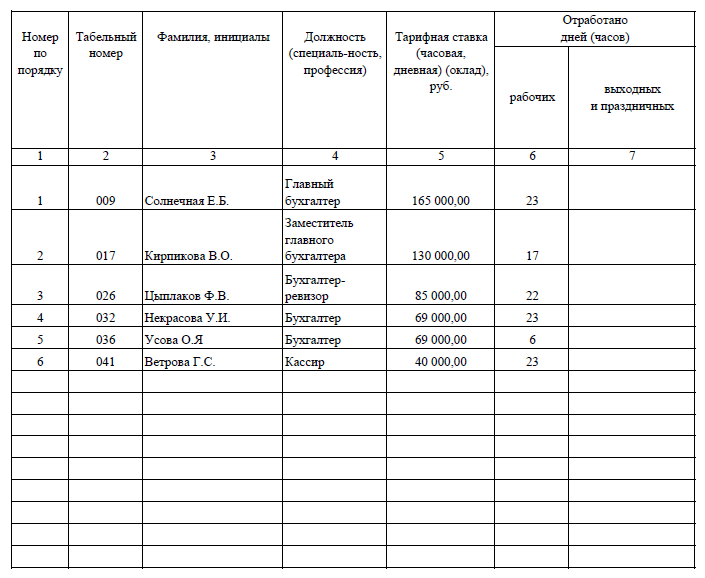

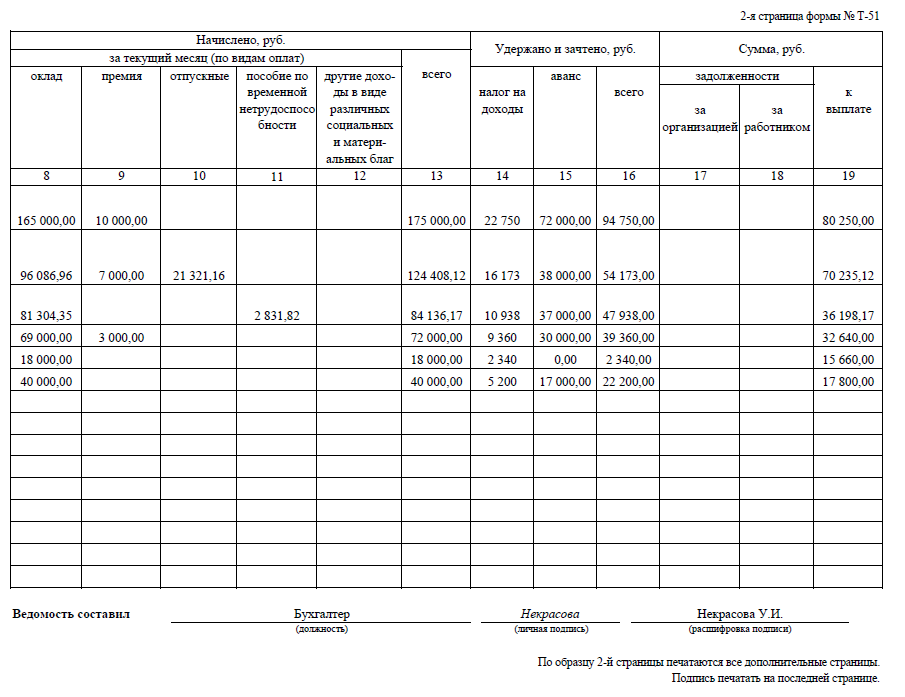

В крупных организациях наиболее распространенный документ, составляемый на основании табеля (для повременных работников) – расчетная ведомость (форма № Т-51, которая рекомендована крупным организациям – Приложение Б). Ее составляют в одном экземпляре, в ней содержатся следующие показатели, проставленные напротив фамилий каждого из работников:

1) начислено по видам оплат;

2) удержано и зачтено по видам платежей и зачетов;

3) к выдаче на руки (или осталось за организацией на конец месяца).

Последний показатель – основание заполнения платежной ведомости (при безналичном перечислении – еще и реестра для банка) и выдачи (перечисления) заработной платы. Форму № Т-51 печатают как журнал, состоящий из основных и вкладных листов, количество которых зависимо от срока, на который журнал рассчитан: на квартал, на полугодие, на год. С учетом современной автоматизации учета формирование такой ведомости обычно автоматизировано.

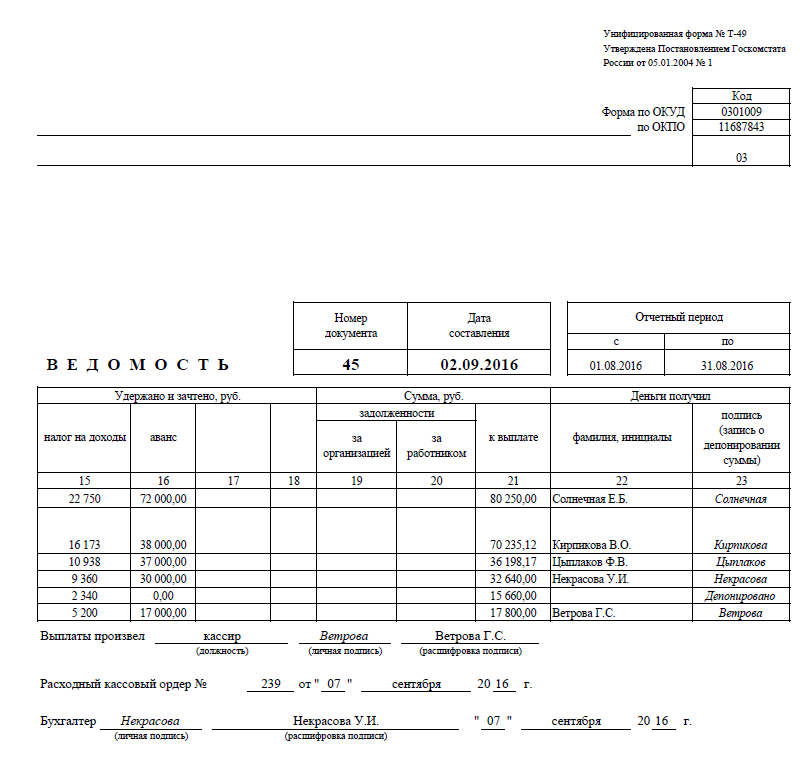

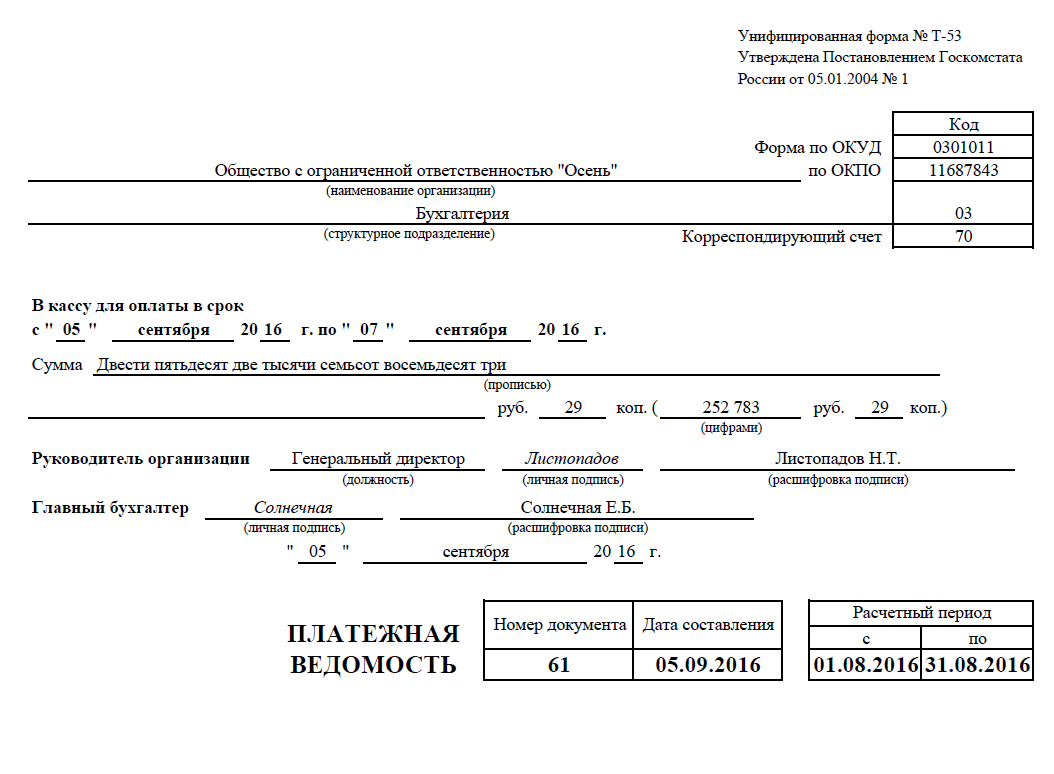

Еще один документ, который особенно часто применялся раньше (при выплате заработной платы наличными через кассу организаций) – платежная ведомость (форма № Т-53 – Приложение Д). Здесь на титульном листе указывается общая сумма выплаченной и депонированной заработной платы, в самой же форме приведен список сотрудников, напротив каждой фамилии – сумма, причитающаяся к выплате, а также имеется свободная графа рядом для подписи сотрудника, что подтверждает факт получения денег, в графе «Примечание» при необходимости можно указывать номер предъявленного документа (в том случае, если заработная плата получается другим лицом, по доверенности). Последняя страница платежной ведомости содержит итоговые строки по суммам заработной платы: выплаченной и не выданной (депонированной).

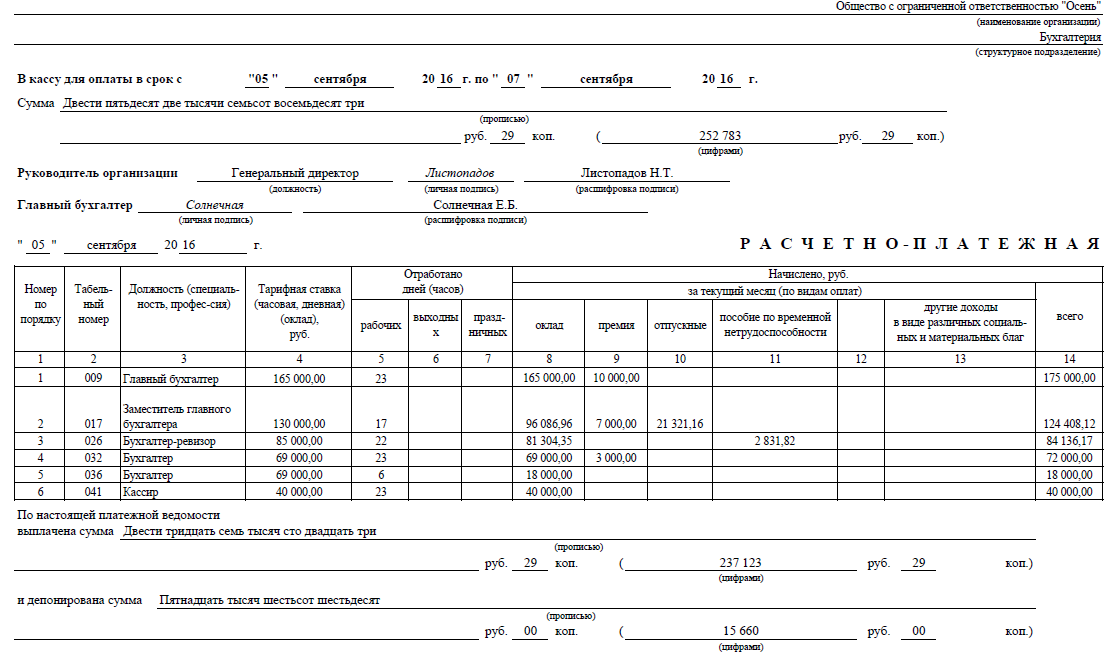

Средним же и малым организациям целесообразно применять комбинированную расчетно-платежную ведомость (форма № Т-49 – Приложение В), особенность которой заключается в том, что по ней проводятся и расчеты, и выплата заработной платы. И при использовании расчетно-платежной ведомости допускается не заполнять другие расчетные и платежные ведомости.

Однако, при развитии безналичных выплат заработной платы в современных организациях, включая бюджетные, применяются:

– расчетные ведомости (на основании табеля только расчет заработной платы);

– реестр для банка на перечисление средств на лицевые счета работников (с указанием фамилии и номера лицевого счета или карты), на основании которого банк производит перечисление денег с транзитного счета, куда поступили от организации средства на счета клиентов – работников данной организации [35, с.88].

В настоящее время, как уже было отмечено, все данные на большинстве предприятий автоматизированы. Современные программы позволяют вести учет и табеля времени (или выработки, в зависимости от формы оплаты труда), далее переводить эти показатели в расчет заработной платы по всем работникам (с учетом окладов, а также начисленных премий, а также иных выплат, в том числе по листам временной нетрудоспособности и т.п.), и в итоге формировать расчетную ведомость, при необходимости – и платежную, а также и расчетные листки.

Документирование учета оплаты труда можно представить в виде схемы (рис.2).

Табель учета использования рабочего времени Т-13

Данные об отработанном времени и т.п.

Расчетные листки по каждому работнику

Расчетно-платежная ведомость (Т-49)

Платежная ведомость (Т-53)

Расчетная ведомость (Т-51)

Выплата через кассу наличными

Перечисление на лицевые счета (карты) работников

Реестр для банка (по форме банка)

Рис. 2. Документирование расчетов по заработной плате в организации

На рисунке 2 показано, как действует взаимосвязь от начисления заработной платы (в данном случае – от времени, но при сдельной принцип тот же) до выплаты заработной платы работникам.

Сумма начисленной за месяц заработной платы (по итогам месяца!) принимается за основу расчета налогооблагаемой базы при расчете следующих налогов: НДФЛ (налога на доходы физических лиц); страховых взносов в социальные внебюджетные фонды (ПФР, ФСС, ФОМС); взносов на страхование от несчастных случаев и профзаболеваний.

Данные о начислениях налогов и взносов фиксируются в регистрах специальной формы:

– по НДФЛ – форма 1-НДФЛ – «Налоговая карточка по учету доходов и налога на доходы физических лиц за 20_ год»,

– по страховым взносам – «Карточки индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов за_ год» [45].

Документы, которые являются основаниями для отражения операций по начислению заработной платы и уплате налогов и взносов, связанных с оплатой труда, представлен в таблице 1:

Таблица 1 – Документы, являющиеся основаниями для учета оплаты труда, начисления и уплаты налогов с заработной платы [27, с.104]

|

№ п/п |

Содержание операции |

Основания для записи |

|

1 |

2 |

3 |

|

1 |

Учет рабочего времени (повременная оплата) |

Табель рабочего времени |

|

2 |

Учет фактически выполненных работ при сдельной форме оплаты труда |

Документ, разрабатываемый организацией, для учета по сдельной оплате труда |

|

3 |

Расчет заработной платы |

Т-51 (расчетная ведомость) или Т-49 (расчетно-платежная ведомость) |

|

4 |

Удержан НДФЛ из заработной платы сотрудников |

Т-51 (расчетная ведомость) или Т-49 (расчетно-платежная ведомость) |

|

5 |

Начислены взносы на обязательное пенсионное страхование, ФСС, ФОМС |

Т-51 (расчетная ведомость) или Т-49 (расчетно-платежная ведомость) |

|

6 |

Начислены взносы на страхование от несчастных случаев |

Т-51 (расчетная ведомость) или Т-49 (расчетно-платежная ведомость) |

|

7 |

Выплата заработной платы |

Т-51 (платежная ведомость), Т-49 (расчетно-платежная ведомость) или реестр, передаваемый в банк (по форме банка) для зачисления заработной платы на карты (лицевые счета) работников |

|

7 |

Перечислен НДФЛ в бюджет |

Выписка банка |

Продолжение таблицы 1

|

1 |

2 |

3 |

|

8 |

Перечислены страховые взносы в ПФР, ФСС, ФОМС |

Выписка банка |

|

9 |

Перечислены взносы на страхование от несчастных случаев |

Выписка банка |

По итогам отчетного периода сведения о начисленных налогах и взносах предоставляются в соответствующие органы:

По налогу на доходы физических лиц:

- по итогам года в ФНС по месту регистрации организацией предоставляется на каждого сотрудника форму 2-НДФЛ «Справка о доходах физического лица за 20_ год» (с 2016 года форма 6-НДФЛ – ежеквартально) [12];

- реестр сотрудников, на которых подаются справки.

Обобщая сказанное, можно сделать выводы, что основным документом, на основании которого производится начисление заработной платы, является табель рабочего времени, куда заносятся данные об отработанном времени, отпусках, отгулах, временной нетрудоспособности и т.п. На его основании составляются либо расчетная ведомость, либо расчетно-платежная ведомость. Возможен вариант составления расчетной ведомости на основе расчетных листков по каждому работнику (при автоматизации учета эти документы составляются параллельно). Следует учитывать, что все приведенные формы организации могут самостоятельно утверждать и использовать, строгих правил по их формам в настоящее время уже нет, но в условиях автоматизации учета большинство использует стандартные. Для отражения учета расчетов с персоналом по оплате труда используется счет 70 «Расчеты с персоналом по оплате труда». По кредиту данного счета производятся все начисления заработной платы работников, а по дебету – удержания (НДФЛ, иные удержания). Данный счет корреспондирует со счетами затрат, в редких случаях – со счетами учета основных средств.

2.2 Синтетический и аналитический учет расчетов по оплате труда

Учет расходов на оплату труда тесно связан с законодательством о бухгалтерском учете. Основным актом системы нормативного регулирования бухгалтерского учета является Федеральный Закон «О бухгалтерском учете» № 402-ФЗ от 06 декабря 2011г. [5]. В ПБУ 1/2008 «Учетная политика организации» сказано, что организации обязаны формировать свою учетную политику, а также рабочий план счетов, формы первичных документов, способы оценки обязательств и др.[8] Все это относится и к учету расчетов по оплате труда.

В соответствии с действующим планом счетов бухгалтерского учета [9] синтетический учет расчетов с работниками организации по оплате труда ведется на синтетическом счете 70 «Расчеты с персоналом по оплате труда». Этот счет, как правило, пассивный (остаток по дебету на нем может формироваться только в том случае, если работника выплачен аванс до начисления заработной платы. Этот же счет 70 «Расчеты с персоналом по оплате труда» используется предприятиями в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса [10].

На счете 70 предприятие может выделять субсчета для своих целей (отдельно учитывать повременную и сдельную заработную плату, отдельно учитывать оклады и премии, отдельно заработные платы разным категориям работников и т.п.).

Аналитический учет по счету 70 ведется по каждому работнику организации (то есть, все начисления, выплаты и удержания ведутся отдельно).

Схема расчетов с персоналом по оплате труда (корреспонденция) представлена на рисунке 3:

Расчет с персоналом по оплате труда

По дебету сч. 70 в кредит счетов

По кредиту сч. 70 в дебет счетов

Удержание НДФЛ

Д 70 К 68

Премии из прибыли Д 84 К 70

Начисление пособий Д 69 К 70

Начисление заработной платы

В производстве, в услугах производственному персоналу

Д 20,23,25,26 К 70

Удержание по исполнительным листам

Д 70 К 76

Депонированная заработная плата

Д 70 К 76

Выплата работникам

Д 70 К 50,51

Возмещение вреда работодателю

Д 70 К 73

В посреднических операциях (без учета ОХР)

Д 44 К 70

Заготовление

Д 15 К 70

При капитальном строительстве

Д 08 К 70

Рис. 3. Организация корреспонденции счета 70 «Расчеты с персоналом по оплате труда»

По кредиту счета отражают начисления по оплате труда, пособий за счет отчислений на государственное социальное страхование, пенсий и других аналогичных сумм, а также доходов от участия в организации, а по дебету — удержания из начисленной суммы оплаты труда и доходов, выдачу причитающихся сумм работникам и не выплаченные в срок суммы оплаты труда и доходов. Сальдо этого счета, как правило, кредитовое и показывает задолженность организации перед рабочими и служащими по заработной плате и другим указанным платежам [27, с.91].

Как видно из рисунка 2, операции по начислению и распределению оплаты труда, включаемой в расходы организации, оформляют бухгалтерскими записями, при этом дебетуются счета затрат (20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы, 29 «Обслуживающие производства и хозяйства» 44 «Расходы на продажу») в корреспонденции со счетом 70 – на всю сумму начисленной оплаты труда.

Оплату труда тем работникам, которые заняты заготовлением и приобретением производственных запасов, оборудования к установке и осуществлением капитальных вложений, отражают по дебету счетов 07, 08, 10, 11, 15 и кредиту счета 70.

Пособия по временной нетрудоспособности и другие выплаты за счет средств органов социального страхования отражают по дебету счета 69 «Расчеты по социальному страхованию и обеспечению» и кредиту счета 70.

Начисленные суммы премий, материальной помощи, пособий, оплаты труда по работам, производимым за счет средств целевого финансирования и в процессе получения прочих доходов, отражают по дебету счетов 91 «Прочие доходы и расходы», 84 «Нераспределенная прибыль (непокрытый убыток)», 86 «Целевое финансирование» и кредиту счета 70 «Расчеты с персоналом по оплате труда».

Начисление доходов работникам организации по акциям и вкладам в ее имущество оформляют следующей бухгалтерской записью:

Дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)»

Кредит счета 70 «Расчеты с персоналом по оплате труда»

В целом, стандартные проводки, связанные с начислением заработной платы на предприятии АПК, можно представить следующим образом (приведен пример по предприятию АПК, где для учета затрат используются только счета 20 «Основное производство» и 26 «Общехозяйственные расходы»)

Таблица 2 – Корреспонденция счетов по начислению заработной платы на предприятии АПК (пример)

|

Операция |

Корреспонденция счетов |

Сумма, руб. |

|

|

Дебет |

Кредит |

||

|

Начислена заработная плата основным работникам хозяйства* |

20 |

70 |

800 500 |

|

Начислена заработная плата административному персоналу |

26 |

70 |

250 100 |

|

Начислено пособие по временной нетрудоспособности за счет организации |

26 |

70 |

4 600 |

|

Начислено пособие по временной нетрудоспособности за счет ФСС |

69.4 |

70 |

10 800 |

|

Удержан НДФЛ из заработной платы |

70 |

68.3 |

137 200 |

|

Выплачена заработная плата (вариант выплаты через кассу) |

70 |

50.1 |

928 800 |

|

Выплачена заработная плата (вариант выплаты на банковские карты работников**) |

70 |

51 |

928 800 |

*Примечание: в других организациях, где используются иные счета затрат, могут использоваться проводки Дт 23, 25 (если эти счета в учете используются)

** В настоящее время в данной организации не используется

Важно, что каждый наемный работник имеет право на отпуск, оплата за который начисляется по той же схеме, что и заработная плата (могут применяться те же проводки Дт 20, 26 Кт 70).

Расчет отпускных производится следующим образом. Например, за 2016 год гражданка Иванова заработала 200 тыс. руб. К этой сумме добавляются премии, которые были получены за год (40 тыс.руб.). Среднемесячный заработок поэтому можно было определить как 20000 руб. (если общий годовой заработок поделить на 12). Среднедневной заработок данной работницы будет составит:

20 000 / 29,3 = 682,59 руб. (среднемесячная заработная плата делится на коэффициент 29,3).

Отсюда рассчитывается размер отпускных (28 календарных дней):

682,59 * 28 дней = 19 112,52 руб.

Отпускные также облагаются НДФЛ, на них начисляются страховые взносы в ПФР, ФОМС, ФСС и по страхованию от несчастных случаев.

Но чтобы выравнивать себестоимость, не иметь сезонного увеличения ее в связи с большим объемом отпусков, часто применяют резервы предстоящих расходов (счет 96 «Резервы предстоящих расходов»). Проводки, с ним связанные, представлены в таблице 3:

Таблица 3 – Корреспонденция счетов по начислению и уплате отпускных работникам с использованием счета резервов

|

Операция |

Корреспонденция счетов |

Сумма руб.* |

|

|

Дебет |

Кредит |

||

|

Начислен резерв как 1/11 заработной платы работника (по итогам каждого месяца) |

20,23,25,26 |

96 |

1737,50 |

|

Погашение резерва при фактической выплате отпускных перед уходом в отпуск |

96 |

70 |

19112,52 |

|

Удержание НДФЛ (с фактически начисленных отпускных в момент их выплаты) |

70 |

68.3 |

2484,63 |

|

Выплата отпускных |

70 |

50,51 |

16627,89 |

*Примечание: приведен условный пример

Аналогично с применением счета 96 можно рассчитывать и резервы по страховым взносам в ПФР,ФСС, ФОМС (также списывая эти резервы при фактическом начислении отпускных и страховых взносов с них перед уходом работника в отпуск).

Аналитический учет расчетов по оплате труда ведется по каждому работнику, для каждого производится расчет заработной платы, удержаний из нее, расчет отпускных, пособий по временной нетрудоспособности. Аналогично по каждому работнику начисляются и страховые взносы в ПФР, ФСС, ФОМС, по которым потом, также как и по НДФЛ, формируется налоговая отчетность, где информация раскрывается по каждому из работников.

Применение аналитического учета по каждому работнику позволяет правильно рассчитать и отпускные по каждому (см.выше), и иные выплаты и удержания по работникам. Можно привести пример расчета пособия по временной нетрудоспособности. При этом, размер выплаты по листкам нетрудоспособности зависит от стажа работы и составляет от 60% до 100%. 60% оплачивается при стаже меньше чем 5 лет, 80% оплачивается при стаже от 5 до 8 лет, и 100% во всех остальных случаях. Для расчета суммы пособия берется зарплата за 2 предыдущих календарных года, если начислений нет, или работник не предоставил справку с предшествующего места работы, начисление производится исходя из минимальной суммы оплаты труда. Больничный можно предоставить работодателю в течение полугода после его закрытия. После того, как работник сдал свой листок нетрудоспособности, необходимо начислить пособие в течение 10 дней и выплатить с зарплатой.

Пример такой: Бухгалтер Петрова А.А. устроилась на работу 20.01.2017, не имея до этого трудового. В период с 01.03.2017 по 07.03.2017 находилась на больничном в связи с заболеванием. Так как за 2 предшествующих календарных года начислений нет, то за основу берется действующая на период расчета минимальная заработная плата. В марте 2017 года МРОТ был равен 7500 рублей.

– рассчитывается база за 2 года: 7500*24=180 000 рублей;

– определяется средний дневной заработок: 180 000/(365+366)=246,24 рубля.

– он делится на 731, а не 730, поскольку 2016 год был високосным, и количество дней в нем было равно 366;

– высчитывается количество календарных дней больничного: 7 дней;

– высчитывается, в каком размере будет выплачено пособие: так как работница имеет страховой стаж менее чем 5 лет, пособие буде выплачивается в размере 60%, и размер пособия: (246,24*7)*0,6=1034,21 рубля.

Удержания из заработной платы и других выплат производятся в соответствии с нормами Налогового кодекса РФ (удержание НДФЛ и последующее его перечисление налоговым агентом по ставке 13%), а также с законодательсвтом об исполнительном производстве (удержания по исполнительным листам).

Важно, что НДФЛ начисляется на такие выплаты работникам как заработная плата, премии, отпускные, пособия по временной нетрудоспособности (есть определенный перечень выплат, например, пособия по беременности и родам, по уходу за ребенком до 1,5 лет, по рождению ребенка, материальная помощь до определенного размера, которые НДФЛ не облагаются). При расчете НДФЛ используются также вычеты из налогооблагаемой базы, которые установлены НК РФ. Основные вычеты, наиболее часто применяющиеся на практике – стандартные на детей (п.1 ст.218 НК РФ), притом на детей до 18 лет и на обучающихся на дневных формах обучения до 24 лет при наличии справки:

– на первого и второго ребенка – по 1400 руб.;

– на третьего и последующих – по 3000 руб.

Для единственного родителя – вычеты в двойном размере.

Например, при заработной плате в 35 000 рублей и наличии троих детей (работник – не единственный родитель), налоговая база составит:

35 000 – (1400*2 + 3000) = 29 200 руб.

И налог с нее – 29 200 * 13% = 3 796 руб.

Расчеты по исполнительным листам производятся по дебету счета 70 в корреспонденции со счетом 76, а по инициативе работодателя (возмещение убытков, погашение займов и т.п.) – в корреспонденции со счетом 73. Можно привести примеры таких удержаний:

Таблица 4 – Корреспонденция счетов по удержанию из заработной платы работника

|

Описание проводки |

Счет Дт |

Счет Кт |

Сумма проводки |

Документ-основание |

|

Начислена зарплата сотруднику |

26 |

70 |

35 000 |

Ведомость по начислению заработной платы |

Продолжение таблицы 4

|

Описание проводки |

Счет Дт |

Счет Кт |

Сумма проводки |

Документ-основание |

|

Проводка по удержанию налог на доходы физических лиц |

70 |

68 НДФЛ |

4550 |

Ведомость по начислению заработной платы |

|

Удержаны алименты |

70 |

76 |

7000 |

Исполнительный лист |

|

Ежемесячное погашение задолженности по займу перед организацией |

70 |

73 |

2 500 |

Договор займа |

Работник в этом случае получает на руки (или на карту) то, что осталось после выплат, а организация обязана уплатить по исполнительному листу, уплатить НДФЛ как налоговый агент, осуществить выплату работнику заработной платы за вычетом удержаний.

Глава 3. Совершенствование бухгалтерского учета оплаты труда

3.1 Совершенствование механизмов и методов учета оплаты труда

Совершенствование методов и механизмов учета оплаты труда связано, прежде всего, с совершенствованием самой системы оплаты труда на предприятии. Важно, что предприятия, работающие в сфере АПК, являются, прежде всего, производственными предприятиями, их конечный продукт – товар, который продается на рынке (чаще всего оптовому покупателю). Поэтому вполне логично, что заработная плата должна быть связана с результатами этих продаж (а не только объема производства).

Поэтому, оптимальным будет устанавливать разные виды зависимости от переменной (нефиксированной) оплаты труда от результатов предприятия для разных групп работников. Например:

– для рабочих (сельскохозяйственных рабочих, включая начальников бригад и т.п.) – в зависимости от объема производства, привязывая заработную плату к фактической выработке по установленным тарифам, оптимально и тут применять сдельно-премиальную систему, устанавливая дополнительные виды выплат выполнение и перевыполнение плана работ;

– для специалистов, связанных с продажами (осуществляющих фактически продажу готовой продукции оптовым покупателям, заготовителям и т.п.), у которых заработная плата, преимущественно, повеременно-премиальная, – привязывать переменную часть заработной платы к личным продажам (у менеджеров) и к общим продажам предприятия (у руководителей подразделений продаж, коммерческих директоров), можно повышенные премии устанавливать и за перевыполнение планов продаж;

– для иных специалистов, получающих повременно-премиальную систему премия должна зависеть от общих результатов деятельности организации («маржинальной прибыли»), для некоторых категорий возможны и иные критерии (например, для специалистов снабжения – показатели, связанные с экономией).

Так или иначе, для специалистов, работающих не по сдельной оплате, необходимо устанавливать и гарантированную повременную оплату, и переменную часть оплаты – премию, о чем должно быть составлено положение о премировании предприятия.

При этой схеме будет оптимальным разделять счет 70 «Расчеты с персоналом по оплате труда» на четыре составляющие (субсчета):

– 70.1 «Сдельная оплата по тарифу»;

– 70.2 «Премия и прочие выплаты сдельщикам»;

– 70.3 «Повременная фиксированная оплата»;

– 70.4 «Премии и прочие выплаты при повременной оплате».

То есть, если работник работает на сдельно-премиальной системе, оплата по основному тарифу учитывается на счет 70.1, а сверх него – на счет 70.2. Аналогично и повременно-премиальной системе премии учитываются на счет 70.4 отдельно.

Использование данных субсчетов может помочь при дальнейшем анализе затрат, фонда оплаты труда, когда понятным становится, за счет чего изменяются расходы на оплату труда, какой фактор влияет (начисление премий в большем размере или увеличение тарифов или окладов, либо объема работ, если речь идет о сдельной оплате).

Другие специалисты, отмечая то, что счет 70 у крупных предприятий АПК достаточно перегружен, предлагают и другую аналитику по данному счету для таких предприятий:

– 70.1 «Заработная плата основных работников сельскохозяйственного производства»;

– 70.2 «Заработная плата административно - управленческого персонала»;

– 70. 3 «Заработная плата работников ППП, ЖКХ, торговли и общественного питания»;

– 70.4 «Заработная плата работников, занятых прочими видами деятельности» [31, c.64] [23, c.101].

При подобном разделении на субсчете 70.1 будет отображаться информация о начислении заработной платы работникам сельскохозяйственного производства. Ее можно как раз и разделить на 70.1.1 и 70.1.2 (аналогично представленной выше классификации). На субсчете 70.2 будет отражаться оплаты труда административно-управленческого персонала (и ее можно разделить на два субсчета, чтобы выделить фиксированную и переменную часть).

А оплата труда работников иных обслуживающих структур, торговли и общественного питания будет учитываться по счету 70.3. Хотя, в данном случае более оптимальным было бы вообще выделение данных подразделений в отдельные коммерческие структуры (общества с ограниченной ответственностью), с отдельным основным видом деятельности, учётом и т.п., и это бы значительно облегчило как учётную работу, так и последующий анализ по учётным данным.

Еще один специалист, В.А. Луговой, считает, что целесообразно открывать к счету 70 на предприятиях АПК следующие субсчета:

– 70.1 «Расчеты со штатными работниками»;

– 70.3 «Расчеты с совместителями»;

– 70.3 «Расчеты по трудовым соглашениям»;

– 70.4 «Расчеты по договорам гражданско-правового характера» [39].

Так или иначе, большинством автором как важное направление совершенствование методов учета оплаты труда на предприятиях АПК представляется углубление аналитики счета 70, а выбор варианта такой аналитики связан, прежде всего, со спецификой деятельности и труда на данном предприятии. Поэтому перед руководством стоит задача правильного выделения субсчетов и их последующей корреспонденции.

Оптимальным методом учета, который должен использоваться на предприятиях АПК, называется и применение резервов предстоящих расходов (счет 96, что было описано во второй главе). Данный метод предполагает равномерное разделение расходов на оплаты труда по периодом, незавышение себестоимости продукции в «сезон отпусков». Его применение не является обязательным (и многие предприятия поэтому его и не применяют), но желательно для предприятия АПК.

Возникают нередко сложные вопросы, связанные с питанием работников на предприятии. Питание работников, которое осуществляется за счет работодателя, является расходами на оплату труда, которые и увеличивают расходы для целей бухгалтерского и налогового учета, и подлежат налогообложению НДФЛ (НДФЛ с них должны удерживаться работодателем как налоговым агентом и далее оплачиваться в бюджет), и предусматривают начисление страховых взносов. С этой точки зрения более оптимальным является иная система организации питания, которая была бы более понятной работникам и работодателю, не предполагала бы дополнительных расчетов. Работники могут осуществлять оплату за питание за собственный счет, но в счет будущей заработной платы, для чего можно использовать механизм оплаты за питание в рассрочку. В этом случае работодатель получает выручку:

Дт 73 «Расчеты с персоналом по прочим операциям» (оптимально выделить особый субсчет, на котором учитываются эти долги) Кт 90.1 – на сумму оплаченного питания.

Далее, в конце месяца, задолженность каждого работника вычитается из заработной платы:

Дт 70 Кт 73 – из начисленной заработной платы удерживается долг за питание.

Тем самым, начисление НДФЛ и страховых взносов производится только на фактически начисленную заработную плату, без учета расходов на питание.

Недостатком, который присутствует и при этой схеме, является учет в выручке столовой НДС, который далее необходимо уплачивать предприятию. Поэтому в настоящее время все шире используются схемы аутсорсинга, когда столовая – отдельное юридическое лицо или индивидуальный предприниматель, работающий на ЕНВД или УСН (не является плательщиком НДС), И для которого проводки при питании в долг будут формироваться:

Дт 62 Кт 90.1 – учитывается дебиторская задолженность не каждого работника, а предприятия-контрагента, где эти работники работают, но туда передается и список, где персонализируются данные о работниках, питавшихся от данного предприятия.

Дт 51 Кт 62 – предприятие питание получает оплату.

А у предприятия, работники которого пользуются услугами предприятии питания, проводки такие:

Дт 73 Кт 60 – долги перед предприятием питания перераспределяются на работников;

Дт 70 Кт 73 – удерживаются в конце месяца долги из заработной платы.

Оптимальный учет в этой сфере может быть организован и автоматически, например, когда используются специальные пластиковые карты, идентифицирующие работников (это сокращает учетную работу столовой и последующую учетную работу центральной бухгалтерии предприятия) [42].

Наконец, механизм учета, система учета, которая должна использоваться современным предприятием АПК – автоматизированная система учета. Сейчас уже большинство крупных и средних предприятий в этой сфере давно перешли к автоматизированному учету. Однако, когда он ведется в одной базе на одном компьютере, имеются следующие неудобства и риски:

– ограничение количества пользователей;

– устаревание программного обеспечения (обновление порою проблематично, оно производится за отдельную оплату);

– возможность потери информации (при вирусном заражении компьютера с базой, его уничтожении).

Поэтому более оптимальным будет использование облачных технологий с хранением в облачном сервисе данных предприятия, при доступе с разных компьютеров. Такие системы изначально платные, но на них автоматически обновляется программного обеспечение. В части учета расчетов по оплате труда они могут позволить более эффективно совместить кадровую и бухгалтерскую работу, о чем речь в следующем параграфе, а также формировать отчеты для ФНС, ПФР, ФСС и отправлять их из той же программы, что удобно для бухгалтерии предприятия [32, с.663].

Таким образом, совершенствование методов учета расчетов по оплате труда в АПК видится в том, что необходимо к счету 70 «Расчеты по оплате труда» открывать субсчета для разных категорий работников и разных видов оплаты труда. Далее это поможет при анализе фонда оплаты труда, включая и факторный анализ, будет способствовать улучшению системы контроля, оптимизации планово-экономической работы. Предлагается и повсеместно использовать счет 96 «Резервы предстоящих расходов» для учета начисления отпускных работников. В части изменения механизмов учетной работы предприятий АПК предлагается не просто внедрение и развитие автоматизации, но и применение «облачных» технологий хранения учетной информации (включая информацию по оплате труда), что зачастую более удобно и делает хранение данных более безопасным.

3.2 Совершенствование документооборота по оплате труда

Применение «облачной» системы учета, речь о которой также шла в параграфе 3.1 (например, системы Scloude) предполагает и улучшение системы документооборота, включая документооборот, связанный с оплатой труда работников.

При применении данной системы также все формы бухгалтерских документов, отчетов, которые сдаются в ИФНС, ПФР, ФСС, обновляются вместе с их изменением. Обновление не занимает значительного объема системных ресурсов (как это будет при применении необлачных систем), не требует привлечения ИТ-специалистов (производится автоматически).

Бухгалтерская программа, куда встроен модуль кадровой работы, предполагает:

– ввод первоначальных данных о работнике (персональные данные, данные о льготах по НДФЛ, полученные ранее, до работы в данной организации, доходы и начисленные страховые взносы, оклад или тарифную ставку);

– формирование кадровых документов: приказов о приеме, трудовых договоров, приказов о переводе, увольнении и т.п.;

– формирование (в автоматическом режиме с возможностью корректировки) документов по начислению заработной платы, а на их основании – НДФЛ, страховых взносов и т.п., а также документов по расчетам по оплате труда;

– формирование отчетных документов;

– сдачу отчетных документов (если в программе подключен данный модуль, предприятие имеет электронную подпись и заключило договор с оператором об отправке этих данных).

Кроме того, облачная система позволяет в части учета расчетов по оплате труда одновременно работать в ней:

– специалистам кадровых служб;

– бухгалтерским работникам обособленных подразделений (что особенно актуально, если их местонахождение удалено от главной бухгалтерии, например, в другом селе, городе, поселке, и применение обычной сетевой учетной системы поэтому же невозможно [32, с.664]);

– бухгалтерским работникам центральной бухгалтерии;

– работникам планово-экономических служб (анализ ранее введенных данных по оплате труда и списании расходов на оплату труда на себестоимость).

Схема документооборота будет иметь следующий вид (см.рис. 4):

Деятельность центральной и периферийной бухгалтерий

Расчетные листки

Начисление заработной платы (расчетная ведомость)

Личное дело работника

Кадровые документы по каждому работнику

Деятельность кадровой службы предприятия

Табельный учет

Аналитическая информация для планово-экономических служб

Расчетно-платежная или платежная ведомость, либо реестр на оплату в банк

Работники

Отчетность по НДФЛ, страховым взносам

Автоматизированная отправка отчетности в контролирующие органы (с электронной подписью)

Рис. 4. Документооборот предприятия при применении «облачной» учётной системы

То есть, такая «облачная» система учета позволяет совместить кадровую работу, табельный учет, начисление заработной платы, формирование отчетности по страховым взносам и НДФЛ, формирование документов по расчетам по оплате труда и их отправку в контролирующие органы, и все это производится в рамках одной системы, в которую имеют доступ (пусть и с установленными ограничениями) разные работники, даже находящиеся от главной бухгалтерии на значительном удалении, что для предприятий АПК часто является актуальным.

Заключение

Таким образом, были решены все поставленные в работе задачи.

Было рассмотрено нормативно-правовое регулирование оплаты труда в Российской Федерации. Прежде всего, необходимость начисления и оплаты труда наемным работникам установлены Трудовым кодексом РФ. Помимо него вопросы, связанные с оплатой труда, регулируются Налоговым кодексом РФ (удержание НДФЛ налоговым агентом, начисление страховых взносов ПФР, ФСС, ФОМС), специальными законами, регулирующими вопросы пенсионного страхования, социального обеспечения, обязательного медицинского страхования, пособий и т.п.

Был проведен обзор литературы, из которой были определены виды расходов на оплату труда. Основа расходов на оплату труда – собственно плата за труд, выполненную работу или выполнение оговоренных трудовым договором условий оплаты труда, она называется заработной платой. Существуют два главных вида оплаты труда: основная и дополнительная. Их основное отличие в том, что основная заработная плата начисляется работникам за отработанное время, в дополнительная – за неотработанное, но подлежащее оплате. В зависимости от отрасли, производства, а также от категории работников существуют две основных формы оплаты труда: повременная и сдельная. Существую и их варианты (сдельно-премиальная, повременно-премиальная и т.п.).

Описаны особенности синтетического и аналитического учета оплаты труда. Для отражения учета расчетов с персоналом по оплате труда используется счет 70 «Расчеты с персоналом по оплате труда». По кредиту данного счета производятся все начисления заработной платы работников, а по дебету – удержания (НДФЛ, иные удержания). Данный счет корреспондирует со счетами затрат, в редких случаях – со счетами учета основных средств (при капитальном строительстве собственными силами), может корреспондировать и со счетами резервов (если они формируются, например, по отпускным).

Исследованы вопросы документооборота по оплате труда. Основным документом, на основании которого производится начисление заработной платы, является табель рабочего времени, куда заносятся данные об отработанном времени, отпусках, отгулах, временной нетрудоспособности и т.п. На его основании составляются либо расчетная ведомость (далее на ее основании – платежная ведомость или реестр для банка для перечисления средств на лицевые счета работников), либо расчетно-платежная ведомость. Возможен вариант составления расчетной ведомости на основе расчетных листков по каждому работнику (при автоматизации учета эти документы составляются параллельно).

Представлены направления совершенствования механизмов, методов и документооборота по оплате труда в современных организациях. Совершенствование методов учета расчетов по оплате труда видится в том, что необходимо к счету 70 «Расчеты по оплате труда» открывать субсчета для разных категорий работников и разных видов оплаты труда. Далее это поможет при анализе фонда оплаты труда, включая и факторный анализ, будет способствовать улучшению системы контроля, оптимизации планово-экономической работы. Предлагается и повсеместно использовать счет 96 «Резервы предстоящих расходов» для учета начисления отпускных работников. В части изменения механизмов учетной работы предприятий АПК предлагается не просто внедрение и развитие автоматизации, но и применение «облачных» технологий хранения учетной информации (включая информацию по оплате труда), что зачастую более удобно и делает хранение данных более безопасным. Кроме того, применение этих облачных технологий позволяет усовершенствовать и документооборот предприятия в части учета оплаты труда, сделав его более удобным и эффективным.

Список использованной литературы

Нормативно-правовые акты

Трудовой кодекс Российской Федерации от 30 декабря 2001 г. № 197-ФЗ (ред. от 03.07.2016) // Собрание законодательства РФ. – 2002. – № 1 (часть I). – Ст. 3.

Налоговый Кодекс Российской Федерации (часть 2) от 07.08.2000 (в ред. от 03.04.2017) // Собрание законодательства РФ. – 2000. – №32. – Ст.3340

О государственных пособиях гражданам, имеющим детей: Федеральный закон от 19.05.1995 № 81-ФЗ (в ред. от 29.12.2015) // Собрание законодательства РФ. – 1995. – № 21. – Ст. 1929

Об основах обязательного социального страхования: Федеральный закон от 16.07.1999 г. № 165-ФЗ (в ред. от 01.12.2014) // Собрание законодательства РФ. - 1999. - № 29. - Ст. 3686

О бухгалтерском учете: Федеральный закон от 06.12.2011 № 402-ФЗ (в ред. от 04.11.2014) // Собрание законодательства РФ. – 2011. – №50. – Ст.7344.

Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: Приказ Минфина России от 29 июля 1998 г. № 34н (в ред. от 29.03.2017) // Бюллетень нормативных актов федеральных органов исполнительной власти. – 1998. – № 23

Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99: Приказ Минфина РФ от 06.05.1999 № 33н (в ред. 27.04.2012) // Финансовая газета. – 1999. – № 23.

Об утверждении положений по бухгалтерскому учету (вместе с Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)): Приказ Министерства финансов РФ от 06.10.2008 № 106н (в ред. от 18.12.2012) // Бюллетень нормативных актов федеральных органов исполнительной власти. – 2008. – № 44.

Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкции по его применению: Приказ Минфина РФ от 31.10.2000. № 94н (в ред. от 08.11.2010) // Финансовая газета. – 2000. – №46.

Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса и Методических рекомендаций по его применению: Приказ Минсельхоза РФ от 13 июня 2001 г. № 654 [Электронный ресурс] // Система «Гарант». – Режим доступа: http://base.garant.ru/2158132/ (дата обращения 03.10.2020)

Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты: Постановление Госкомстата РФ от 05.01.2004. № 1 // Финансовая газета. – 2004. – № 13

Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме: Приказ ФНС России от 14 октября 2015 г. № ММВ-7-11/450@ [Электронный ресурс] // Система «Консультант плюс». – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_188431/ (дата обращения 03.10.2020)

Об утверждении формы расчета по страховым взносам, порядка его заполнения, а также формата представления расчета по страховым взносам в электронной форме: приказ ФНС России от 10 октября 2016 г. № ММВ-7-11/551@ [Электронный ресурс] // Система «Консультант плюс». – Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=206375&div=LAW&dst=100004%2C0&rnd=0.15646780796872717#0 (дата обращения 03.10.2020)

Научная и учебная литература

Алексеева, Г.И. Бухгалтерский финансовый учет. Расчеты по оплате труда: Учебное пособие для бакалавриата и магистратуры [Текст] / Г.И. Алексеева. – Люберцы: Юрайт, 2016. – 215 c.

Астахов, В.П. Бухгалтерский учет от А до Я: учебное пособие [Текст] / В.П. Астахов. – Ростов-на-Дону: Феникс, 2013. – 479 c.

Бабаев, Ю.А. Бухгалтерский учет в торговле и общественном питании: учебное пособие [Текст] / Ю.А. Бабаев, А.М. Петров. – М.: Вузовский учебник, ИНФРА-М, 2013. – 352 c.

Бархатов, А.П. Бухгалтерский учет внешнеэкономической деятельности: учебное пособие [Текст] / А.П. Бархатов. – М.: Дашков и К, 2013. – 268 c.

Богаченко, В.М. Бухгалтерский учет: Практикум: учебное пособие [Текст] / В.М. Богаченко, Н.А. Кириллова. – Ростов-на-Дону: Феникс, 2013. – 398 c.

Богаченко, В.М. Бухгалтерский учет: учебник [Текст] / В.М. Богаченко, Н.А. Кириллова. – Ростов-на-Дону: Феникс, 2013. – 510 c.

Бороненкова, С.А. Бухгалтерский учет и экономический анализ в страховых организациях: учебник [Текст] / С.А. Бороненкова, Т.И. Буянова. – М.: ИНФРА-М, 2013. – 478 c.

Бреславцева, Н.А. Бухгалтерский учет: учебное пособие [Текст] / Н.А. Бреславцева, Н.В. Михайлова, О.Н. Гончаренко. – Ростов-на-Дону: Феникс, 2014. - 318 c.

Бурмистрова, Л.М. Бухгалтерский учет: учебное пособие [Текст] / Л.М. Бурмистрова. – М.: Форум, 2012. – 304 c.

Буткова, О.В. Основы бухгалтерского учета: учебное пособие для студентов вузов [Текст] / О.В. Буткова. – Зерноград, 2011. – 420 с.

Васильчук, О.И. Бухгалтерский учет и анализ: учебное пособие [Текст] / О.И. Васильчук, Д.Л. Савенков; Под ред. Л.И. Ерохина. – М.: Форум, НИЦ ИНФРА-М, 2013. – 496 c.

Воронина, Л.И. Бухгалтерский учет: учебник [Текст] / Л.И. Воронина. – М.: Альфа-М, НИЦ ИНФРА-М, 2013. – 480 c.

Галкин, С.В. Документальное оформление штатной структуры организации и учета отработанного времени [Текст] / С.В. Галкин // Заработная плата. – 2014. – №5. – С.33-38.

Данилан, А.А. Бухгалтерский учет на предприятиях[Текст] / А.А. Данилан. – М.: Финансы и статистика, 2014. – 295 с.

Данилов, Е.Н. Анализ хозяйственной деятельности в бюджетных и научных учреждениях: учебник [Текст]/ Е.Н. Данилов, В.Е. Абарникова, Л.К. Шипиков. – Мн.: Интерпрессервис, Экоперспектива, 2013. – 305 с.

Захарьин. В.Р. Заработная плата в коммерческих организациях и бюджетных учреждениях: учеб.-практич. пособие [Текст] / В.Р. Захарьин. – М.: Проспект, 2014. – 285 с.

Лисович, Г.М. Бухгалтерский финансовый учет в сельском хозяйстве. Учебник [Текст] / Г.М. Лисович – М.: Вузовский учебник, Инфра-М, 2015. – 288 с.

Маевская, А.Н. Мероприятия по совершенствованию учета расчетов с персоналом по оплате труда для предприятий АПК [Текст] / А.Н. Маевская // Наука в современном обществе: закономерности и тенденции развития: сборник статей Международной научно - практической конференции (28 сентября 2016 г, г. Уфа). В 2 ч. Ч.2 / - Уфа:МЦИИ ОМЕГА САЙНС, 2016. – С.64-66.

Садилова, А.Д. Актуальные проблемы учета и контроля расчетов по оплате труда [Текст] / А.Д. Садилова // Молодой ученый. – 2016. – №8. – С. 663-665.

Сунгатуллина, Л.Б. Бухгалтерский управленческий учет расходов на вознаграждения работников: монография [Текст] / Л.Б. Сунгатуллина. – М.: Магистр, ИНФРА-М, 2015. – 290 с.

Управление персоналом организации: учебник [Текст] / Под ред.А.Я. Кибанова. – М.:Инфра-М., 2013. – 315 с.

Хохлов, А.Е. Автоматизированные системы бухгалтерского учета: конспект лекций [Текст]/ А.Е. Хохлов – М.: ДиС, 2014 – 199 с.

Экономика труда: учебник [Текст] / А.И.Рофе. – М: Кнорус, 2014. – 425 с.

Описание электронных ресурсов

Барковская, Д.А. Автоматизация учета расчетов с персоналом по оплате труда [Текст] / Д.А. Барковская, Л.Л. Зарубина, И.Н. Вавилонская // Научное сообщество студентов XXI столетия. ЭКОНОМИЧЕСКИЕ НАУКИ: сб. ст. по мат. VIII междунар. студ. науч.-практ. конф. № 8. URL: sibac.info/archive/economy/8.pdf (дата обращения: 03.10.2020)

Бухгалтерский учет отпускных [Электронный ресурс] // Клерк. - Режим доступа: http://www.klerk.ru/buh/articles/53090/ (дата обращения 03.10.2020)

Луговой, В.А. Совершенствование учета труда и его оплаты [Электронный ресурс] / В.А. Луговой // Российская библиотека статей. - Режим доступа: http://www.md-l.ru (дата обращения 03.10.2020)

Методика анализа системы оплаты труда [Электронный ресурс] // HR-Академия. – Режим доступа: http://www.hr-academy.ru/to_help_article.php?id=99 (дата обращения 03.10.2020)

Повременная оплата труда [Электронный ресурс] // Кадровое дело. –Режим доступа: http://www.kdelo.ru/art/382025-qqq-16-m2-povremennaya-oplata-truda (дата обращения 03.10.2020)

Расходы на питание работников - учет и налогообложение [Электронный ресурс] // Налоги. - Режим доступа: http://nalog-nalog.ru/nalog_na_pribyl/rashody_nalog_na_pribyl/rashody_na_pitanie_rabotnikov_uchet_i_nalogooblozhenie/ (дата обращения 03.10.2020)

Системы оплаты труда [Электронный ресурс] // Кадровое дело. – Режим доступа: http://www.kdelo.ru/art/382112-qqq-16-m3-sistemy-oplaty-truda (дата обращения 03.10.2020)

Приложения

ПРИЛОЖЕНИЕ А

Образец формы табеля рабочего времени

ПРИЛОЖЕНИЕ Б

Образец наряда на сдельную работу

ПРИЛОЖЕНИЕ В

Образец формы расчетной ведомости

ПРИЛОЖЕНИЕ Г

Образец формы расчетно-платежной ведомости

ПРИЛОЖЕНИЕ Д

Образец формы платежной ведомости

- Менеджмент человеческих ресурсов (Теоретические аспекты реализации менеджмента человеческих ресурсов на современном предприятии)

- Корпоративная культура в организации (Корпоративная культура: её роль и главные элементы структуры)

- Органы местного самоуправления (Теоретические аспекты изучения органов местного самоуправления)

- Управление поведением в конфликтных ситуациях (Управление поведением в конфликтных ситуациях в ООО Комплекс «Ромашка»)

- Жизненный цикл организации и управление организацией (на примере ООО «ПРОМ-ИНВЕСТ)

- Проблемы коммуникаций в современных организациях (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КОММУНИКАЦИИ В ОРГАНИЗАЦИИ)

- Влияние СМИ на развитие личности школьника

- Особенности семейного воспитания (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СЕМЕЙНОГО ВОСПИТАНИЯ)

- Прибыль и рентабельность торговой организации, на пример реально существующей организации (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ)

- Роль мотивации в поведении организации (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ МОТИВАЦИИ В ПОВЕДЕНИИ ОРГАНИЗАЦИИ)

- Процесс мотивации как наиболее значимая функция управления деятельностью организации

- Роль мотивации в поведении организации (Определение понятия мотивации)