Учет труда и заработной платы ( Нормативное регулирование учета труда и заработной платы)

Содержание:

ВВЕДЕНИЕ

Основным условием эффективного развития любой страны, любого предприятия является труд и тесно связанная с ним проблема оплаты труда, а также активизация человеческого фактора. Важнейшими факторами эффективности деятельности становятся компетентность, трудовая активность. Этим обусловлена необходимость постоянного развития и повышения конкурентоспособности работника через мотивацию его трудовой деятельности посредством применения рыночных систем оплаты труда.

Актуальность темы курсовой работы определяется следующими обстоятельствами.

Во-первых, заработная плата, являясь основным источником дохода работников предприятия, в значительной мере обусловливая уровень их благосостояния, заинтересовывает в повышении эффективности труда, способствует развитию творческой активности и в конечном итоге влияет на темпы и масштабы социально-экономического развития страны. Для того, чтобы перечисленные функции выполнялись, необходимо постоянно осуществлять учет заработной платы работников предприятия.

Во-вторых, заработная плата занимает особое место в структуре социально-трудовой сферы и приоритетах социальной политики. Это объясняется ее значимостью для обеспечения жизнедеятельности человека и выполняемыми ею специфическими функциями в развитии общества и экономики.

В-третьих, оптимальные методы учета оплаты труда рабочих, служащих, специалистов, руководителей предприятий создают эффективный мотивационный механизм.

Учет заработной платы занимает первостепенное место в системе бухгалтерского учета любой организации. С одной стороны, затраты на оплату труда – это один из основных элементов расходов, с другой – главный источник дохода работников организации.

Целью курсовой работы является анализ теоретических положений и практическое рассмотрение учета труда и заработной платы по данным конкретной организации.

Для реализации поставленной цели определены следующие задачи:

- раскрыть нормативное регулирование учета заработной платы;

- рассмотреть понятие заработной платы и задачи ее учета;

- изучить формы первичной учетной документации по учету заработной платы;

- дать организационно-экономическую характеристику объекта исследования;

- проанализировать учет основной заработной платы, доплат и надбавок;

- раскрыть учет удержаний из заработной платы;

- предложить направления совершенствования учета заработной платы на предприятии.

Объектом исследования является ООО «Садко» - специализированное торговое предприятие по оптовой продаже винно-водочной продукции, работающее на этом рынке Новгородской области уже свыше 17 лет.

Предметом исследования выступает процесс формирования системы оплаты труда в организации.

Методологической основой проведенного исследования явились:

- нормативные документы, регулирующие порядок учета оплаты труда в организации в современных условиях (Трудовой кодекс РФ, Федеральный закон №402-ФЗ от 6 декабря 2018 года «О бухгалтерском учете») и другие документы;

- научные разработки и исследования (монографии по вопросам учета заработной платы, учебная литература);

- публикации в периодической печати по вопросам учета заработной платы.

Информационной основой работы служит бухгалтерская отчетность ООО «Садко», первичные документы по учету заработной платы, регистры бухгалтерского учета.

1. Теоретические аспекты учета труда и заработной платы

1.1. Нормативное регулирование учета труда и заработной платы

Учет труда и заработной платы является ответственным и самым распространенным видом расчетов с физическими лицами, занимающим значительную часть рабочего времени бухгалтерии любой организации.

«На государственном уровне определены основные принципы правового регулирования оплаты труда, базовые гарантии для работников и правовые меры защиты заработной платы» [5, с. 91]. Конкретные системы и размеры заработной платы (включая системы материального поощрения) устанавливаются в коллективно-договорном порядке или путем принятия локальных нормативных актов.

Основные требования к учету заработной платы работников в российской системе бухгалтерского учета регулируются следующими нормативными документами:

- Трудовой кодекс РФ;

- Налоговый кодекс РФ;

- ПБУ 10/99 «Расходы организации»;

- ПБУ 4/99 «Бухгалтерская отчетность организации».

Таким образом, специально разработанного ПБУ или другого нормативного документа, который бы целиком регулировал порядок учета и раскрытие в финансовой отчетности информации о вознаграждениях работникам, включая пенсионные начисления, в российском законодательстве нет.

«Ключевым нормативным актом, который регулирует вопросы оплаты труда, является Трудовой Кодекс РФ. В соответствии с общепризнанными международными нормами российское трудовое законодательство фиксирует два основных принципа регламентации оплаты труда» [11, с. 39].

В первую очередь, это положения Всеобщей декларации прав человека, принятой Генеральной Ассамблеей ООН 10 декабря 1948 года. Статья 23 Декларации указывает, что каждый человек, без какой-либо дискриминации, имеет право на равную оплату за равный труд и на справедливое и удовлетворительное вознаграждение, обеспечивающее достойное существование человека для него самого и его семьи. В соответствии с закрепленными Декларацией принципами, статья 37 Конституции Российской Федерации устанавливает право на вознаграждение за труд без какой бы то ни было дискриминации и не ниже установленного федеральным законом минимального размера оплаты труда. Это право является основным трудовым правом работника. Одновременно оно рассматривается в качестве принципа правового регулирования оплаты труда.

«Работодатель, в соответствии со статьей 22 Трудового Кодекса РФ, обязан обеспечить работникам равную оплату за труд равной ценности. Необоснованные отличия в заработной плате, то есть отличия, которые не связаны с деловыми качествами работника, качеством и количеством его труда, рассматриваются в трудовом законодательстве как дискриминация» [17, с. 28].

Второй принцип правового регулирования оплаты труда - обеспечение права каждого работника на своевременную и в полном размере выплату справедливой заработной платы, обеспечивающей достойное человека существование для него самого и его семьи, и не ниже установленного федеральным законом минимального размера оплаты труда. Этот принцип отображает гуманистическое, нравственное, содержание правового института заработной платы и указывает на первостепенное направление его развития: обеспечение работнику достойного существования в качестве вознаграждения за его добросовестный труд.

«Основные государственные гарантии по оплате труда работников отражает статья 130 Трудового Кодекса, которая включает в систему основных государственных гарантий величину минимального размера оплаты труда в Российской Федерации» [13, с. 54].

Минимальный размер оплаты труда выполняет две функции: защищает работников от неоправданно низкой заработной платы, не обеспечивающей воспроизводство рабочей силы, и является базовой величиной для составления схем должностных окладов и тарифных сеток. Размер тарифной ставки (оклада) 1-го разряда тарифной сетки или размер должностного оклада работника должен быть не ниже минимального размера оплаты труда (статья 133 Трудового Кодекса РФ).

«В систему государственных гарантий по оплате труда работников входят меры, обеспечивающие рост уровня реального содержания заработной платы. Главной (и пока единственной) такой мерой является индексация заработной платы из-за роста потребительских цен на товары и услуги» [25, с. 82]. Индексация означает корреляцию размера номинальной заработной платы с ростом цен: по мере роста цен увеличивается размер заработной платы. Это помогает предотвратить снижение реальной заработной платы или минимизировать степень снижения. Таким образом, обеспечивается государственная защита покупательной способности заработной платы.

Еще одной гарантией по оплате труда работников, отнесенной к государственным, является ограничение оплаты труда в натуральной форме. «Коллективным или трудовым договором может быть предусмотрена лишь частичная (не более 20 процентов) оплата труда в натуральной форме. Порядок выплаты заработной платы товарами либо продукцией, производимой в организации, определяется указанными договорами. При этом должны соблюдаться правила статьи 131 Трудового Кодекса РФ» [18, с. 69].

Следующая гарантия, имеющая комплексный характер, - это обеспечение получения работником заработной платы в случае прекращения деятельности работодателя и его неплатежеспособности.

В соответствии с пунктом 1 статьи 64 Гражданского Кодекса РФ при ликвидации юридического лица расчеты по выплате выходных пособий и оплате труда производятся во вторую очередь после требований по выплатам за причинение вреда жизни и здоровью. Аналогичное правило действует в отношении индивидуального предпринимателя.

Признание работодателя банкротом также рассматривается законодателем как основание для предоставления работникам специальных гарантий, обеспечивающих реализацию их трудовых прав, в том числе права на своевременную и в полном объеме выплату заработной платы.

Еще одной гарантией по оплате труда выступает ограничение размеров налогообложения заработной платы. В соответствии со статьей 224 Налогового Кодекса налоговая ставка на заработную плату независимо от ее величины устанавливается в размере 13%. Кроме того, работникам для удовлетворения социально значимых потребностей предоставляются налоговые вычеты: стандартные, например, на каждого несовершеннолетнего ребенка (статья 218 Налогового Кодекса РФ); социальные, например, на оплату медицинских услуг или обучения (статья 219 Налогового Кодекса РФ); имущественные, например, на приобретение квартиры (статья 220 Налогового Кодекса РФ).

Указанные выше гарантии предусмотрены Трудовым Кодексом РФ и их реализация не выходит за пределы собственно трудовых отношений. Наряду с ними статья 130 Трудового Кодекса РФ называет ряд гарантий, которые имеют межотраслевое значение и обеспечиваются не только и не столько нормами трудового права, сколько нормами других отраслей законодательства. К ним в первую очередь относится ограничение перечня оснований и размеров удержания из заработной платы по распоряжению работодателя.

«Общий размер всех удержаний при каждой выплате заработной платы в соответствии со статьей 138 Трудового Кодекса РФ не может превышать 20% заработной платы, причитающейся работнику, а в случаях, предусмотренных федеральными законами, - 50%. И только удержания, производимые по согласованию между работником и работодателем, могут осуществляться сверх установленных сумм» [16, с. 36].

Поскольку заработная плата и иные расходы, связанные с оплатой труда, составляют один из обязательных элементов себестоимости продукции (работ, услуг), то учет заработной платы регулируется ПБУ 10/99 «Расходы организации», которое утверждено Приказом Минфина РФ от 06.05.1999 года №33н.

«Коллективный договор - правовой акт, регулирующий социально-трудовые отношения в организации или у индивидуального предпринимателя и заключаемый работниками и работодателем в лице их представителей (статья 40 Трудового кодекса РФ)» [23, с. 92].

Круг вопросов, которые могут решаться в коллективном договоре или соглашении, достаточно широк и включает в себя:

- выбор системы оплаты труда и формы заработной платы;

- установление системы нормирования труда;

- определение размеров заработной платы или способов её исчисления (коэффициенты трудового участия, комиссионные, бонусы и т.п.);

- установление надбавок и доплат, носящих стимулирующий характер и не предусмотренных действующим трудовым законодательством;

- порядок индексации заработной платы;

- установление порядка, места, формы и сроков выплаты заработной платы;

- разработка формы расчетного листка по заработной плате;

- формирование системы премирования;

- установление компенсационных выплат;

- установление оплаты труда при освоении новых производств;

- повышение гарантий, установленных государством.

Индивидуально-договорное регулирование, осуществляемое работником и работодателем при заключении трудового договора, как правило, дополняет государственные, коллективно-договорные и локальные нормы. В трудовом договоре устанавливается размер должностного оклада, предусматривается выплата персональной надбавки к зарплате за высокую квалификацию работника, выдающиеся достижения в труде и т.п.

Таким образом, значимость вопросов труда и его оплаты как в целом для предприятия (организации), так и для каждого работника подчеркивается в ряде нормативных актов.

1.2. Понятие заработной платы и задачи ее учета

Регулируя порядок организации оплаты труда на отдельно взятом предприятии (организации) Трудовой Кодекс РФ определяет такие термины, как «оплата труда» и «заработная плата». Согласно статье 129 Трудового Кодекса РФ под оплатой труда понимается система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами.

Из системы взаимоотношений, которая определяет оплату труда, следует в свою очередь понятие «заработная плата».

«В самом общем виде заработная плата может быть определена как вознаграждение, выплачиваемое работнику за использование его труда. В отличие от оплаты работ и услуг по гражданско-правовому договору оплата труда работника в основе своей является экономической категорией. Для современных экономических теорий характерен взгляд на заработную плату как на цену труда» [8, с. 103].

Заработная плата характеризуется следующими признаками:

- оплачивается выполнение работником трудовой функции, т.е. затраченного им живого труда;

- основанием оплаты является выполнение работником установленных норм труда;

- размер заработной платы устанавливается в соответствии с количеством и качеством труда и с учетом коллективного (совокупного) результата;

- оплата труда производится по заранее определенным нормам и расценкам;

- оплата труда носит гарантированный характер;

- выплата заработной платы производится систематически;

- регулирование заработной платы осуществляется государством, социальными партнерами, работодателем, сторонами трудового договора.

Следует подчеркнуть, что основанием возникновения права на заработную плату является фактическое выполнение трудовой функции, предоставление труда, а не факт заключения трудового договора.

В связи с тем, что при заключении трудового договора оплачивается живой труд, встают проблемы его нормирования и измерения. «Заработная плата выплачивается работнику за выполнение норм труда, установленных в соответствии с законодательством (статьи 159 - 162 Трудового Кодекса РФ). Нормы труда по существу определяют количество труда, которое работник должен предоставить работодателю» [7, с. 116].

Универсальным измерителем количества труда выступает рабочее время, хотя могут использоваться и другие количественные характеристики, например дневная выработка. «Оплата труда в соответствии с его количеством означает, что работнику оплачивается весь предоставленный им труд. Например, если работник в течение месяца привлекался к сверхурочным работам, оплачивается не только труд в пределах нормы рабочего времени, но и дополнительная (сверхурочная) работа» [20, с. 39]. Напротив, если работник две недели в текущем месяце проболел, оплачивается только фактически отработанное время, а за время болезни выплачивается пособие по временной нетрудоспособности.

Способ определения размера заработной платы устанавливается заранее, до начала трудовой деятельности. Выбирается система заработной платы, определяются показатели и условия премирования, выплаты вознаграждения за выслугу лет, по итогам работы за год, надбавок и доплат и т.п. При этом учитываются установленные государством гарантии.

Важнейшим аспектом оплаты труда на предприятии является установление системы оплаты труда.

«Система оплаты труда включает как способ установления соотношения между мерой труда и мерой вознаграждения за него, на основании которого строится порядок исчисления заработка работника (форма заработной платы), так и конкретные размеры тарифных ставок, окладов (должностных окладов). В систему оплаты труда включаются также условия, порядок выплаты и размеры доплат и надбавок компенсационного характера, условия, порядок выплаты и размеры доплат и надбавок стимулирующего характера, премий» [19, с.41].

Основными системами оплаты труда являются повременная и сдельная.

В состав доходов работников входят также доплаты и надбавки к заработной плате. «Доплаты - это выплаты компенсирующего характера, связанные с режимом работы и условиями труда» [9, с. 25].

«Надбавка к заработной плате – это денежная выплата сверх заработной платы, которая имеет своей целью стимулировать работников к повышению квалификации, профессионального мастерства, а также к длительному выполнению трудовых обязанностей в определенной местности или в определенной сфере деятельности (неблагоприятные климатические условия, вредность производства и т.д.)» [4, с. 92].

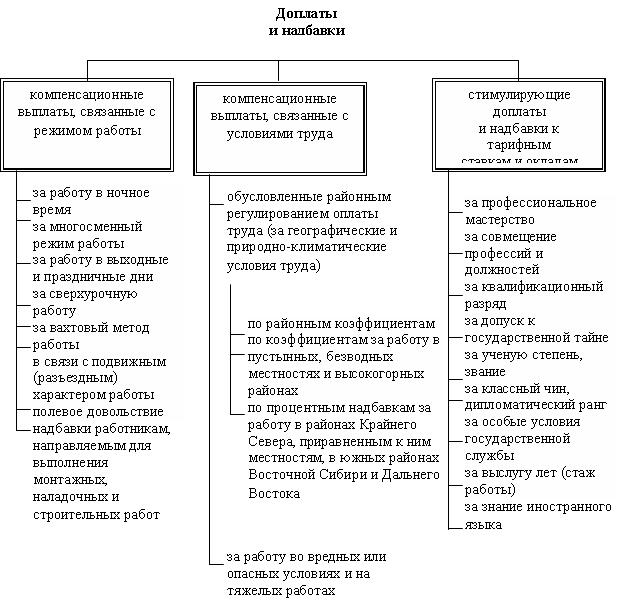

Для работников устанавливаются следующие виды доплат и надбавок, представленные в Приложении 1.

Труд является важнейшим элементом издержек производства и обращения. Основными задачами учета труда и его оплаты являются:

- своевременное и правильное исчисление сумм основной заработной платы, стимулирующих и компенсационных надбавок и доплат;

- правильный расчет величины премий и вознаграждений работников за эффективное выполнение трудовых функций;

- определение удержаний из начисленной суммы заработной платы;

- учет расчетов с работниками организации по начисленной заработной плате;

- правильное отнесение начисленной суммы заработной платы и отчислений на социальное страхование на счета бухгалтерского учета.

1.3. Формы первичной учетной документации по учету заработной платы

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами, так как именно эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Для учета личного состава, начисления и выплат заработной платы организация должна использовать унифицированные формы первичных учетных документов, утвержденные постановлением Госкомстата России от 05.01.2004 года № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» [3]. Указанное Постановление предписывает распространение предложенных форм документации на все организации независимо от форм собственности, осуществляющие деятельность на территории Российской Федерации.

Те формы первичных и учетных документов, которые необходимы организации для ведения учета, но не утверждены Госкомстатом России, каждая организация может разрабатывать и утверждать самостоятельно.

«При приеме работника на работу по трудовому договору (контракту) оформляется приказ о приеме на работу: форма № Т-1 - для одного работника или T-1а - для нескольких работников» [10, с.173].

На основании приказа вносится соответствующая запись в трудовую книжку, заполняется личная карточка (форма « Т-2) и открывается лицевой счет работника (форма № Т-54). Из этого приказа бухгалтер определяет, с какого числа будет начисляться зарплата работнику и каким образом будет оплачиваться его труд.

«Работник может быть переведен на другую работу в организации или в другую местность вместе с организацией. В этом случае оформляется приказ (распоряжение) о переводе работника на другую работу (форма № Т-5) и приказ (распоряжение) о переводе работников на другую работу (форма № Т-5а), копии которых также передаются в бухгалтерию. На основании такого приказа делаются соответствующие записи в лицевом счете (форма № T-54 или Т-54а)» [22, с. 36].

Предоставление отпуска оформляется приказом о предоставлении отпуска по формам № T-6 или Т-6а). На основании приказа делаются отметки в личной карточке, лицевом счете и производится расчет заработной платы, причитающейся за отпуск, по форме № Т-60 «Записка-расчет о предоставлении отпуска работнику».

«Для оформления и учета увольнения работника (работников) применяются приказ (распоряжение) о прекращении действия трудового договора (контракта) с работником (форма № Т-8) и приказ (распоряжение) о прекращении действия трудового договора (контракта) с работниками (форма № Т-8а), на основании которых производится расчет с работником и его результаты также вносятся в лицевой счет» [14, с. 42].

Для учета фактически отработанного времени используется табель учета использования рабочего времени и расчета заработной платы (форма № Т-12) и табель учета использования рабочего времени (форма № Т-13). Эти формы являются основными первичными документами при расчете заработной платы.

Учет выработки рабочих в организациях ведут мастера, бригадиры и другие работники, на которых возложены эти обязанности. Для учета выработки продукции, объема выполненных работ и начисления заработной платы применяют различные формы первичных документов: наряды на сдельную работу, ведомости учета выполненных работ, маршрутные карты, наряд-книжки, акты о приемке выполненных работ, нормированные задания повременщиков и другие.

Унифицированных форм документов для определения сдельной оплаты труда Постановление Госкомстата России № 1 не предусматривает. Все необходимые формы организация должна разработать и утвердить самостоятельно, используя накопленный опыт работы по данному виду деятельности.

Все оформленные первичные документы по учету выработки и выполненных работ вместе со всеми дополнительными документами (листками на оплату простоя, на доплаты, актами о браке и др.) передаются бухгалтеру.

«Для расчета заработной платы необходимо определить сумму заработка работников за месяц и произвести из этой суммы необходимые удержания. Для этого Госкомстатом России установлено несколько форм документов. Это расчетные и расчетно-платежные ведомости, а также лицевые счета работников» [15, с. 30].

Если необходимо рассчитать заработную плату всех сотрудников за месяц и выдать ее, то используется расчетно-платежная ведомость (форма № Т-49). Кроме того, расчетно-платежная ведомость служит еще регистром аналитического учета расчетов с работниками по оплате труда.

В ряде организаций вместо расчетно-платежных ведомостей применяют отдельно расчетные (форма № Т-51) и платежные (форма № Т-53) ведомости. Тогда в расчетной ведомости производятся все расчеты заработной платы, а платежная ведомость используется для выплаты заработной платы. Аванс за первую половину месяца также выдается по платежным ведомостям.

Журнал регистрации платежных ведомостей (форма № Т-53а) применяется для учета и регистрации платежных ведомостей.

«Выплаты, не совпадающие со временем выдачи заработной платы (внеплановые авансы, отпускные суммы и т.п.), производятся по расходным кассовым ордерам» [21, с. 23].

Как известно, заработную плату необходимо выдать из кассы в течение трех рабочих дней, включая день получения ее в банке. По истечении этого срока кассир в платежной ведомости против фамилий работников, не получивших заработную плату, делает отметку «Депонировано», составляет реестр не выданной заработной платы и на титульном листе ведомости указывает фактически выплаченную сумму и не полученную работниками сумму заработной платы.

«На сумму выданной заработной платы составляется расходный кассовый ордер (форма № КО-2), номер и дата которого проставляются на последней странице платежной ведомости» [24, с. 31].

Учет расчетов по депонированной зарплате ведется в книге учета депонированной заработной платы, которая заполняется по данным реестра депонированной заработной платы. Форма реестра Госкомстатом России не установлена.

Таким образом, «первичные учетные документы по учету труда и его оплаты должны составляться по формам, содержащимся в альбомах унифицированных форм первичной учетной документации, или по формам, самостоятельно разработанным организацией с соблюдением требований действующего законодательства о наличии обязательных реквизитов» [15, с. 116].

Заканчивая теоретическое изучение учета труда и заработной платы, можно сделать следующие выводы.

Заработная плата – это вознаграждение, как правило, в денежном эквиваленте, которое, в соответствие с трудовым договором, работодатель выплачивает работнику за выполненную работу.

Ведение бухгалтерского учёта в области оплаты труда регламентировано строгими правилами и большим количеством нормативных документов, основными из них являются Трудовой Кодекс Российской Федерации, Налоговый Кодекс Российской Федерации, Федеральный закон «О бухгалтерском учете», ПБУ 10/99 «Расходы организации», которое утверждено Приказом Минфина РФ от 06.05.1999 года №33н и другие.

Унифицированные формы первичный документов, которые следует применять при оформлении трудовых отношений с сотрудниками, утверждены Постановлением Госкомстата РФ от 05.01.2004 года №1 «Об утверждении унифицированных форм первичной учетной документации труда и его оплаты».

2. Учет труда и заработной платы в ООО «Садко»

2.1. Организационно-экономическая характеристика предприятия

Общество с ограниченной ответственностью «Садко» создано в соответствии с Гражданским Кодексом в 2002 году.

Основными видами деятельности предприятия является оптовая торговля и неспециализированная розничная торговля широким ассортиментом продовольственных товаров.

ООО «Садко» имеет современные складские помещения общей площадью 8192 м. кв. На предприятии работает более 150 работников. ООО «Садко» динамично развивается, товарооборот ежегодно увеличивается на 20 - 25%.

Предприятие применяет складскую форму оптовой торговли, при которой товар от производителя или импортера поступает на склад, где делается подсортировка, а затем товары отгружаются по заявкам розничным торговым предприятиям. Это позволяет формировать необходимый ассортимент товаров, покупать товары небольшими партиями.

В состав базы входят 3 склада: бакалейный склад, вино–водочный склад, склад консервной продукции и табаков. Складские помещения оснащены современным техническим оборудованием (подъемниками, электропогрузчиками, холодильным оборудованием).

Основными рынками сбыта товаров являются г. Боровичи, г.Окуловка, п.Любытино, п.Хвойная, п.Пестово, Боровичский, Окуловский, Мошенской, Любытинский, Хвойнинский, Пестовский районы Новгородской области.

Покупателями ООО «Садко» являются организации государственной и негосударственной форм собственности, индивидуальные предприниматели. Товарами снабжаются организации розничной торговли, общественного питания, промышленности и другие.

ООО «Садко» постоянно совершенствует торговый процесс – от первого прихода торгового представителя в торговую точку до получения покупателем товара.

В настоящее время у предприятия насчитывается около 150 поставщиков товаров. Используемые формы договоров позволяют базе производить отпуск покупателям товаров по ценам производителей и импортеров с минимальной оптовой надбавкой.

Структуру управления ООО «Садко» можно представить в следующем виде:

Генеральный директор

Главный бухгалтер

Коммерческий директор

Отдел кадров

Отдел логистики

Бухгалтера

Отдел продаж

Склады

Операционисты

Торговые представители

Рисунок 1. Структура управления ООО «Садко»

Основными направлениями деятельности ООО «Садко» являются: развитие форм и методов оптовой торговли, совершенствование в целях наиболее полного удовлетворения потребностей покупателей розничной торговли, увеличение объемов оказываемых услуг. В работе с покупателями база опирается на индивидуальный подход к каждому покупателю.

Основные экономические показатели деятельности предприятия представлены в таблице 1.

За 2016-2018 годы произошло увеличение выручки от реализации продукции предприятия - на 50981 тыс. руб. или на 25,78 % в связи с ростом объемов продаж в натуральном выражении, а также общим уровнем инфляции и повышением цен. Основное увеличение приходится на 2018 год.

В связи с увеличением объемов продаж возросли и затраты на продажу продукции на 41315 тыс.руб. или 26,90%.

Таблица 1

Основные показатели деятельности ООО «Садко»

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

2018 г. к 2016 г. |

|

|

абсол. |

темп прироста, % |

||||

|

Выручка от реализации продукции, оказания услуг, тыс. руб. |

197747 |

218169 |

248728 |

50981 |

25,78 |

|

Затраты на реализацию продукции, тыс. руб. |

153561 |

172850 |

194876 |

41315 |

26,90 |

|

Валовая прибыль |

44186 |

45319 |

53852 |

9666 |

21,88 |

|

Прибыль от реализации продукции, тыс. руб. |

24518 |

31052 |

39857 |

15339 |

62,56 |

|

Затраты на руб. продукции, руб./руб. |

0,777 |

0,792 |

0,783 |

0,007 |

0,89 |

|

Среднесписочная численность персонала, чел. |

129 |

142 |

151 |

22 |

17,05 |

|

Стоимость основных средств, тыс.руб. |

91067 |

102618 |

108867 |

17800 |

19,55 |

|

Производительность труда на одного работника, тыс. руб./чел. |

1532,9 |

1536,4 |

1647,21 |

114,28 |

7,46 |

|

Чистая прибыль, тыс. руб. |

20057 |

26452 |

31241 |

11184 |

55,76 |

|

Фондоотдача, руб./руб. |

2,17 |

2,13 |

2,28 |

0,11 |

5,22 |

|

Рентабельность продаж, % |

12,40 |

14,23 |

16,02 |

3,62 |

29,24 |

Рост объемов продаж привел к увеличению валовой прибыли предприятия за три года на 9666 тыс.руб. или 21,88%.

Валовая прибыль за вычетом управленческих и коммерческих расходов представляет собой прибыль от реализации продукции, которая за 2016-2018 годы возросла на 15339 тыс.руб. или 62,56%, что является положительным фактором.

Затраты на рубль продукции в 2018 году по сравнению с 2016 годом выросли на 0,007 руб./руб. или 0,89%, то есть незначительно (остались практически без изменений).

Среднесписочная численность работников за три года возросла на 22 человека или 17,05%.

Производительность труда работников на протяжении 2016-2018 годов увеличивалась. Рост за три года составил 114,28 тыс.руб./чел. или 7,46%, что является положительной тенденцией, так как трудовые ресурсы стали использоваться лучше.

Фондоотдача характеризует уровень эффективности использования основных производственных фондов. Его значение за 2016-2018 годы увеличилось на 0,11 руб. или 5,22%, что говорит о повышении эффективности использования основных производственных фондов.

Все рассмотренные факторы положительно повлияли на результат деятельности ООО «Садко» - на протяжении трех лет предприятие получает чистую прибыль от продажи продукции, которая в 2018 году увеличилась на 11184 тыс.руб. или 55,76%.

Показатели рентабельности с каждым годом растут, что указывает на хорошее финансово-экономическое положение предприятия.

2.2. Учет основной заработной платы, доплат и надбавок

Расчет и начисление заработной платы в ООО «Садко» производится в соответствии с положениями 21 главы Трудового кодекса РФ.

Процесс расчета зарплаты осуществляется в несколько этапов.

Первым этапом является анализ информации, содержащейся в первичных документах по учету труда и его оплаты, составленных по унифицированным формам.

Второй этап представляет собой расчет сумм оплаты труда (и других выплат) сотрудникам, а так же лицам, выполняющим работы и оказывающим услуги по договорам гражданско-правового характера.

На третьем этапе происходит расчет и удержание налога на доходы физических лиц (НДФЛ) в соответствии с главой 23 Налогового кодекса.

Четвертым этапом будут начисления страховых взносов, взимаемых с начисленных сумм оплаты труда.

На пятом этапе оформляются документы (так же унифицированных форм) на выплату заработной платы.

Основными документами, разработанными в ООО «Садко» для начисления и выплаты заработной платы, являются:

Положение «Об оплате труда работников ООО «Садко»»;

Положение о премировании руководителей, специалистов и служащих ООО «Садко».

В ООО «Садко» используются повременно – индивидуальная и повременно- премиальная системы оплаты труда.

Штатное расписание работников предприятия утверждено генеральным директором.

Повременно – индивидуальная система оплаты труда в ООО «Садко» предусматривает ежемесячное начисление и выплату работнику заработной платы, включающей:

- должностной оклад (тарифную ставку);

- персональную надбавку до 30 %;

- доплаты, надбавки и выплаты, предусмотренные Трудовым Кодексом РФ и Положением «Об оплате труда работников ООО «Садко».

Должностной оклад – это фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат независимо от системы оплаты труда.

При повременно – индивидуальной системе оплаты труда должностной оклад устанавливается работнику в соответствии со схемой должностных окладов для работников с повременно – индивидуальной системой оплаты труда, утвержденной общим собранием участников ООО «Садко».

Персональная надбавка устанавливается в размере 30% должностного оклада в зависимости от квалификации и профессионализма работника, сложности и качества выполняемой работы.

Конкретный размер должностного оклада и персональной надбавки работнику устанавливается в Дополнительном соглашении об оплате труда и материальном стимулировании, являющемся приложением к трудовому договору, и может быть пересмотрен по решению генерального директора.

Работникам, которым установлена повременно - индивидуальная система оплаты труда, выплачивается вознаграждение по итогам работы за год. Выплата вознаграждения производится при минимальном стаже работы, равном одному году. Вознаграждение выплачивается в размере до двух должностных окладов с учетом персональной надбавки конкретного работника.

При повременно-премиальной оплате труда предусматривается начисление и выплата премии, которая устанавливается в процентах от должностного оклада на основании разработанного в ООО «Садко» положения о премировании работников, коллективного договора и приказа руководителя предприятия.

Итак, повременно – премиальная система оплаты труда в ООО «Садко» предусматривает ежемесячное начисление и выплату работнику заработной платы, включающей:

- должностной оклад;

- ежемесячную премию за результаты финансово – хозяйственной деятельности;

- доплаты, надбавки и выплаты, предусмотренные Трудовым Кодексом РФ и Положением «Об оплате труда работников ООО «Садко».

К должностным окладам работников в ООО «Садко» устанавливаются следующие надбавки:

- за высокое профессиональное мастерство и высокие достижения в труде - до 25 %;

- за классность: водителям автомобиля второго класса - 10 %, водителям автомобиля первого класса - 25 %.

С целью повышения и поощрения материальной заинтересованности работников в достижении высокого уровня личных и корпоративных финансово - хозяйственных результатов, в выполнении планов объемов реализации продукции, а также прочей деятельности, в ООО «Садко» применяется система премирования.

Работникам предприятия, которым установлена повременно - премиальная и сдельно - премиальная системы оплаты труда, устанавливается ежемесячное премирование в размере до 75 %.

Кроме ежемесячной премии работникам предприятия с повременно - премиальной системой оплаты труда может быть выплачена премия по итогам работы за первый квартал, полугодие, 9 месяцев и год.

Размер премии по результатам работы за первый квартал, полугодие, 9 месяцев и год для ООО «Садко» утверждается приказом генерального директора и устанавливается до одного среднемесячного окладного фонда с учетом доплат и надбавок за каждый отчетный период.

Графиком работы ООО «Садко» предусмотрен восьмичасовой рабочий день, и сверхурочным считается время, отработанное свыше восьми часов. Если работник на основании приказа руководителя отработал больше времени, чем ему положено по графику, ООО «Садко» обязано доплатить ему за сверхурочную работу

Работники привлекаются к сверхурочным работам на основании приказа руководителя организации. В приказе указывают причину и время сверхурочных работ, работников, которые их выполняют, и сумму доплаты за работу в сверхурочное время

Заработная плата работников за сверхурочную работу в ООО «Садко» исчисляется исходя из месячного оклада следующим образом:

|

Часовая ставка |

= |

Должностной оклад |

: |

Количество рабочих часов в месяце |

Коэффициент доплаты за первые два часа сверхурочных работ составляет 1,5, а за последующие часы – 2,0, что соответствует статье 152 Трудового Кодекса РФ.

Рассмотрим пример. 14 июня 2019 года менеджер по продажам ООО «Садко» по приказу руководителя отработал три часа сверхурочно. Его должностной оклад составляет 22000 рублей в месяц. В июне 2019 года 160 рабочих часов.

Часовая ставка заработной платы составила:

22000 руб. : 160 часов = 137,5 руб.

Доплата за первые два часа работы в сверхурочное время:

2 часа × 137,5 руб./ч. × 1,5 = 412,5 руб.

Доплата за последующие часы работы в сверхурочное время:

2 ч. × 137,5 руб./ч. × 2,0 = 550 руб.

Общая сумма заработной платы и доплаты за сверхурочную работу в июне 2019 года составит:

22000 руб. + 412,5 руб. + 550 руб. = 22962,5 руб.

Статьей 153 Трудового Кодекса РФ установлена оплата в двойном размере при работе в праздничные и выходные дни.

C согласия сотрудника его можно привлечь к работе по другой специальности с сохранением основных трудовых обязанностей (совмещение профессий или должностей) или поручить ему работу временно отсутствующего сотрудника.

В этих случаях работнику начисляется доплата. Доплата начисляется на основании приказа руководителя. В приказе указывают должность, по которой работник будет выполнять работы, объем и сроки выполняемых работ, размер доплаты.

Рассмотрим пример. Кассиру ООО «Садко» установлен должностной оклад в размере 19000 рублей. В июне 2019 года отработан весь месяц. Кассиру в сентябре произведена доплата за расширение зоны (30 %) в связи с временным исполнением обязанностей отсутствующего работника – старшего кассира. Кроме того, в сентябре выплачена ежемесячная премия в размере 50%.

Произведем расчет суммы начисленной заработной платы кассира:

- доплата за расширение зоны: 19000 руб. х 30% = 5700 руб.

- ежемесячная премия: (19000 + 5700) х 20% = 4940 руб.

- начисленная заработная плата за месяц составит:

19000 + 5700 + 4940 = 29640 руб.

У работника есть двое несовершеннолетних детей и совокупный доход с начала года не превысил 350000 рублей.

Тогда размер НДФЛ составит:

29640 – (1400 х 2) х 13% = 3489 руб.

Заработная плата к выдаче на руки составит:

29640 – 3489 = 26151 руб.

Учет расчетов с работниками организации по оплате труда в ООО «Садко» осуществляется на счете 70 «Расчеты с персоналом по оплате труда».

Рассмотрим пример отражения на счетах синтетического учета расчетов с персоналом по оплате труда.

В июне 2019 года кассиру ООО «Садко» начислена заработная плата. Ее расчет произведен в примере, представленном выше. Произведены удержания и перечисления НДФЛ в бюджет. Заработная плата выплачена из платы из кассы предприятия. Эти операции в синтетическом учете ООО «Садко» отражены следующим образом (таблица 2).

Таблица 2

Корреспонденция счетов при расчетах заработной платы кассиру ООО «Садко»

|

Наименование хозяйственной операции |

Сумма, руб. |

Корреспонденция |

|

|

дебет |

кредит |

||

|

Начислена заработная плата бухгалтеру |

19000 |

26 |

70 |

|

Надбавка за расширение зоны обслуживания |

5700 |

26 |

70 |

|

Начислена премия по результатам работы |

4940 |

26 |

70 |

|

Произведено удержание НДФЛ |

3489 |

70 |

68 |

|

Выплачена заработная плата работнику из кассы |

26151 |

70 |

50 |

Рассмотрим корреспонденцию счетов при учете заработной платы работникам ООО «Садко». В июне 2019 года начислено:

- торговым представителям, товароведам (работникам основного производства) 228152 рубля;

- служащим и руководителям 125830 рублей;

- пособие по временной нетрудоспособности 14237 рублей:

- оплата ежегодного отпуска торговым представителям 20571 рублей;

- удержан НДФЛ 48052 рублей;

- удержаны алименты по исполнительному листу 5637 рублей;

- по результатам инвентаризации удержана недостача с материально – ответственного лица 4285 рублей;

- перечислено по заявлению работника заработная плата в погашение задолженности по кредиту 5500 рублей;

- перечислено по заявлению работника заработная плата во вклад в ПАО Сбербанк России – 3000 рублей;

- выплачена заработная плата из кассы предприятия 322316 рублей.

Рассмотренные операции отражены в учете следующим образом (таблица 3):

Таблица 3

Корреспонденция счетов при расчетах заработной платы персонала ООО «Садко»

|

Наименование хозяйственной операции |

Сумма, руб. |

Корреспонденция |

|

|

дебет |

кредит |

||

|

Начислена заработная плата торговым представителям |

228152 |

44 |

70 |

|

Начислена заработная плата служащим и руководителям |

125830 |

26 |

70 |

|

Начислено пособие по временной нетрудоспособности |

14237 |

69 |

70 |

|

Начислена оплата ежегодного отпуска |

20571 |

44 |

70 |

|

Удержан НДФЛ |

48052 |

70 |

68 |

|

НДФЛ перечислен в бюджет |

48052 |

68 |

51 |

|

Удержаны алименты по исполнительному листу |

5637 |

70 |

76 |

|

Произведено перечисление алиментов по исполнительному листу |

5637 |

76 |

51 |

|

По результатам инвентаризации удержана недостача с материально – ответственного лица |

4285 |

70 |

73 |

|

Удержана по заявлению работника заработная плата в погашение задолженности по кредиту |

5500 |

70 |

76 |

|

Удержана по заявлению работника заработная плата во вклад |

3000 |

70 |

76 |

|

Выплачена заработная плата из кассы предприятия |

322316 |

70 |

50 |

Схематично данные операции можно отразить следующим образом (рисунок 2).

|

Счет 70 «Расчеты с персоналом по оплате труда» |

|||

|

Дебет |

Кредит |

||

|

Сальдо на начало месяца |

0 |

||

|

48052 |

228152 |

||

|

5637 |

125830 |

||

|

4285 |

14237 |

||

|

5500 |

20571 |

||

|

3000 |

|||

|

322316 |

|||

|

Оборот |

388790 |

Оборот |

388790 |

|

Сальдо на конец месяца |

0 |

||

Рисунок 2. Схема отражения операций по расчетам по оплате труда на счете 70

В составе вложений во внеоборотные активы отражается заработная плата работников, занятых в процессе:

- создания или покупки основных средств, предназначенных для собственных нужд организации;

- создания или покупки нематериальных активов, предназначенных для собственных нужд организации;

- доведения основных средств до состояния, пригодного к использованию (например, наладки);

- модернизации или реконструкции основных средств.

Рассмотрим пример. ООО «Садко» строит здание склада собственными силами. В августе 2019 года начислена заработная плата работникам, занятым в строительстве склада, в сумме 71000 рублей. Сумма удержанного НДФЛ составляет 8866 рублей. В бухгалтерском учете сделаны проводки:

Таблица 4

Корреспонденция счетов при отражении заработной платы в составе внеоборотных активов ООО «Садко»

|

Наименование хозяйственной операции |

Сумма, руб. |

Корреспонденция |

|

|

дебет |

кредит |

||

|

Начислена заработная плата работникам, занятым строительством |

71000 |

08 |

70 |

|

Удержан НДФЛ |

8866 |

70 |

68 |

|

НДФЛ перечислен в бюджет |

8866 |

68 |

51 |

|

Начислены взносы в Фонд социального страхования (2,9%) |

2059 |

08 |

69 |

|

Начислены взносы в Пенсионный фонд (22%) |

15620 |

08 |

69 |

|

Начислены взносы в Федеральный фонд обязательного медицинского страхования (5,1%) |

3621 |

08 |

69 |

|

Выдана из кассы заработная плата работникам, занятым строительством |

62134 |

70 |

50 |

В бухгалтерском учете заработная плата учитывается в расходах того месяца, за который она была начислена, независимо от того, обратился работник за ее получением или нет (пункт 5 ПБУ 1/2008).

Для учета депонированных сумм предусмотрен счет 76 «Расчеты с разными дебиторами и кредиторами» субсчет 4 «Расчеты по депонированным суммам».

Рассмотрим пример. В ООО «Садко» была начислена заработная плата за август 2019 года. Суммы, причитающиеся к выплате, выдавались сотрудникам из кассы в период с 10 по 12 сентября 2019 года по платежной ведомости от 10.08.2019 № 18. Из банка получены денежные средства на выдачу заработной платы в сумме 402580 рублей.

Когда срок выдачи зарплаты истек, выяснилось, что деньги не получили два работника — А.Ю. Таложенский (таб. № 23) в размере 13871 руб. и Е.Л. Целиковский (таб. № 45) в размере 17400 руб. Депонированная заработная плата была выдана 25 сентября 2019 года А.Ю. Таложенскому (расходный ордер № 187) и Е.Л. Целиковскому (расходный ордер № 188).

Кассир 12 сентября 2019 года сформировал реестр депонированных сумм. На основании формы 0504048 в ООО «Садко» разработана книга аналитического учета заработной платы по суммам депонентов. Отразим на счетах бухгалтерского учета операции по начислению депонентов и их выдаче (таблица 4):

Таблица 4

Корреспонденция счетов при учете депонированной заработной платы в ООО «Садко»

|

Хозяйственная операция |

Сумма, руб. |

Корреспонденция |

|

|

дебет |

кредит |

||

|

10 сентября 2019 года |

|||

|

Получены в кассу с расчетного счета денежные средства для выдачи заработной платы |

402580 |

50 |

51 |

|

Выдана из кассы заработная плата |

371309 |

70 |

50 |

|

12 сентября 2019 года |

|||

|

Депонирована не полученная сотрудниками заработная плата |

31271 |

70 |

76-4 |

|

Внесена на расчетный счет депонированная заработная плата |

31271 |

51 |

50 |

|

25 сентября 2019 |

|||

|

Выплачена депонированная зарплата А.Ю. Таложенскому |

13871 |

76-4 |

50 |

|

Выплачена депонированная зарплата Е.Л. Целиковскому |

17400 |

76-4 |

50 |

Работник может получить депонированную заработную плату в течение трех лет с момента ее начисления. Это обусловлено общим сроком исковой давности, установленным в статье 196 Гражданского кодекса.

2.3. Учет удержаний из заработной платы

Заработная плата работника может быть уменьшена на сумму различных удержаний. Удержания могут осуществляться в пользу: бюджета, организации, в которой работает работник, третьих лиц.

Удержания бывают (рисунок 3):

Виды удержаний из заработной платы

Обязательные

По инициативе организации

По исполнительным надписям нотариальных контор

По заявлению работника

Рисунок 3. Виды удержаний из заработной платы работников

В обязательном порядке осуществляются удержания по исполнительным документам. Как правило, размер суммы, которую необходимо удержать по исполнительным документам, не может превышать 50% заработка работника, уменьшенного на сумму налога на доходы физических лиц.

Алименты на содержание несовершеннолетних детей удерживаются с дохода работника как по основному месту работы, так и при работе по совместительству.

Алименты могут удерживаться в процентах (долях) от дохода работника или в фиксированной денежной сумме. Они удерживаются в следующем размере:

- на содержание одного ребенка – 1/4 дохода работника;

- на содержание двоих детей – 1/3 дохода работника;

- на содержание троих и более детей – 1/2 дохода работника.

Пример. Бухгалтер ООО «Садко» на основании исполнительного листа удерживает 1/4 дохода водителя Иванова Н.Н. для выплаты алиментов. Оклад Иванова Н.Н. составляет 25000 рублей в месяц. Ежемесячно получает надбавку за разъездной характер работы в размере 10% от должностного оклада, то есть 2500 рублей.

При расчете налога на доходы физических лиц Иванов Н.Н. пользуется детским вычетом в размере 1400 руб.

Сумма налога на доходы физических лиц, удерживаемая с Иванова Н.Н., составляет:

(25000 руб. + 2500 руб. – 1400 руб.) × 13% = 3393 руб.

Сумма дохода, с которого удерживаются алименты, составляет:

25000 руб. + 2500 руб. – 3393 руб. = 24107 руб.

Сумма удерживаемых алиментов:

24107 руб. × 1/4 = 6026,75 руб.

В бухгалтерском учете сделаны следующие проводки:

Таблица 5

Корреспонденция счетов при отражении удержаний из заработной платы в ООО «Садко»

|

Наименование хозяйственной операции |

Сумма, руб. |

Корреспонденция |

|

|

дебет |

кредит |

||

|

Начислена заработная плата и надбавка водителю |

27500 |

26 |

70 |

|

Удержан НДФЛ |

3393 |

70 |

68 |

|

Удержана сумма алиментов |

6026,75 |

70 |

76 |

|

Выдана из кассы заработная плата работнику |

18080,25 |

70 |

50 |

|

НДФЛ перечислен в бюджет |

3393 |

68 |

51 |

|

Перечислены алименты получателю |

6026,75 |

76 |

51 |

К обязательным удержаниям относится налог на доходы физических лиц. Налог удерживается непосредственно из суммы дохода, которую получил работник.

Исчерпывающий перечень доходов, выплачиваемых работникам, которые не облагаются налогом, приведен в статье 217 Налогового кодекса.

Доход работников, облагаемый налогом, уменьшается на стандартные налоговые вычеты ежемесячно. Стандартные налоговые вычеты могут быть предоставлены в следующих суммах: 3000 рублей, 500 рублей, 1400 рублей. Они предоставляются, пока доход работника не достигнет 350000 рублей с начала года.

Перечень лиц, имеющих право на вычет в размере 3000 рублей в месяц, приведен в подпункте 1 пункта 1 статьи 218 Налогового кодекса.

Этот вычет, в частности, предоставляется работникам:

- которые пострадали на атомных объектах в результате радиационных аварий и испытаний ядерного оружия. В частности, на Чернобыльской АЭС, на объекте «Укрытие», на производственном объединении «Маяк»;

- которые являются инвалидами Великой Отечественной войны;

- которые стали инвалидами I, II и III групп из-за ранения, контузии или увечья, полученных при защите СССР или Российской Федерации.

Пример. Охранник ООО «Садко» Г.А.Григорьев участвовал в ликвидации аварии на Чернобыльской АЭС. В связи с этим ему положен стандартный налоговый вычет в размере 3000 руб. за каждый календарный месяц.

Должностной оклад Г.А.Григорьева в 2019 году составляет 18000 руб.

Сумма налога на доходы физических лиц:

(18000 руб. – 3000 руб.) х 13% = 1950 руб.

Всем работникам, которые являются родителями, супругами родителя, усыновителям, опекунами, попечителям, приемными родителями, супругами приемного родителя, предоставляют налоговый вычет в размере 1400 рублей на первого и второго ребенка и 3000 рублей на третьего ребенка.

Пример. Менеджер по сбыту ООО «Садко» Васильева Т.Н. имеет трех детей. Ее должностной оклад составляет 24000 рублей. Ежемесячно начисляется премия в размере 30%, то есть 7200 рублей. Сумма удержанного НДФЛ, пока доход с начала года не превысит 350000 рублей, составит:

((24000 руб. + 7200 руб.) – (1400 руб. х 2) – 3000 руб.) х 13% = 3302 руб.

В бухгалтерском учете сделаны следующие записи:

Таблица 6

Корреспонденция счетов при отражении удержаний НДФЛ

|

Наименование хозяйственной операции |

Сумма, руб. |

Корреспонденция |

|

|

дебет |

кредит |

||

|

Начислена заработная плата и премия |

31200 |

44 |

70 |

|

Удержан НДФЛ |

3302 |

70 |

68 |

|

Выдана из кассы заработная плата работнику |

27898 |

70 |

50 |

|

НДФЛ перечислен в бюджет |

3302 |

68 |

51 |

К удержаниям по инициативе организации относятся:

- удержания за причиненный материальный ущерб;

- удержание стоимости форменной одежды;

- удержание за неотработанные дни оплаченного отпуска;

- удержание своевременно не возвращенных подотчетных сумм.

Удержания из заработной платы работника могут осуществляться на основании исполнительных надписей нотариуса. Исполнительная надпись ставится нотариусом на документе, подтверждающем ту или иную задолженность работника.

Исполнительная надпись может ставиться:

- на договоре о предоставлении работнику займа;

- на договоре о предоставлении работнику ссуды;

- на трудовом договоре (например, при удержании с работника, не приступившего к работе, аванса, выданного в счет выплаты заработной платы) и т. д.

К удержаниям по заявлению работника относятся:

- удержания по договору займа;

- удержания за товары, купленные в кредит;

- в оплату взносов по договору страхования или договору о предоставлении услуг мобильной связи, членские и благотворительные взносы и т. д.).

Заканчивая вторую главу, можно сделать следующие выводы.

В ООО «Садко» применяются повременно-индивидуальная и повременно – премиальная формы оплаты труда, разработан комплекс документов для регулирования оплаты труда на уровне предприятия.

В основную заработную плату работников ООО «Садко» входят оплата согласно должностного оклада, премии, надбавки.

Начисленная заработная плата в ООО «Садко» включается в состав расходов по обычным видам деятельности (в расходы на продажу продукции), а также в состав внеоборотных активов.

3. Совершенствование учета заработной платы в ООО «Садко»

Важнейшими направлениями совершенствования учета труда и заработной платы в ООО «Садко» являются:

- в установленные сроки совершать расчеты с персоналом организации по оплате труда (производить начисление заработной платы и прочих выплат, удержания из заработной платы и выдавать сотрудникам заработную плату);

- точно и своевременно относить на расходы на продажу продукции сумму начисленной заработной платы и отчислений в государственные социальные внебюджетные фонды;

- накапливать и группировать показатели заработной плате с целью оперативного руководства и составления нужной отчетности.

В связи с тем, что различные группы пользователей предъявляют различные требования к бухгалтерской отчетности ООО «Садко», предлагается дополнить годовую бухгалтерскую отчетность ООО «Садко» Отчетом о численности и заработной плате работников. Образец отчета приведен в таблице7:

Таблица 7

Отчет о численности и заработной плате работников ООО «Садко» за 2018 год

|

Наименование |

Среднегодовая численность, чел. |

Начислено за год заработной платы, тыс.руб. |

Выплаты социального характера, тыс.руб. |

|

По организации - всего |

69 |

14184 |

561 |

|

в том числе: |

|||

|

- рабочие |

38 |

7593 |

285 |

|

- служащие |

31 |

6591 |

276 |

|

из них: руководители |

8 |

2204 |

109 |

|

специалисты |

23 |

4387 |

167 |

В состав выплат социального характера включаются компенсации и социальные льготы, предоставленные работникам, в частности, на лечение, отдых, проезд, трудоустройство (без социальных пособий из государственных фондов).

В качестве справочных данных в данном Отчете приводятся следующие показатели:

Таблица 8

Справочные данные к Отчету о численности и заработной плате работников ООО «Садко» за 2018 год

|

Наименование показателя |

За отчетный год |

|

Отработано всеми работниками: |

|

|

тыс. чел.-дней |

17,8 |

|

тыс. чел.-час. |

142,1 |

|

Состоит по списку работников на конец года - всего, чел. |

74 |

|

-из них численность женщин |

42 |

|

Из общей суммы начисленной заработной платы за год: |

|

|

- оплата по тарифным ставкам, окладам, сдельным расценкам (без отпускных, доплат и надбавок), тыс.руб. |

6857 |

|

- премии за счет всех источников, включая вознаграждения по итогам работы за год, тыс.руб. |

4086 |

|

- оплата отпусков, тыс.руб. |

1257 |

|

- районные коэффициенты и процентные надбавки, тыс.руб. |

1984 |

|

Численность работников, получающих заработную плату ниже минимального размера оплаты труда, чел. |

0 |

|

Материальная помощь, тыс.руб. |

150 |

|

Среднемесячная оплата труда в расчете на одного работника, руб. |

17130 |

В качестве рекомендаций по организации учета затрат труда и его оплаты можно разработать и предложить для использования в ООО «Садко» ведомость учета отработанного времени, начислений и выплат оплаты труда работнику, которая открывается на каждого работника сроком на один месяц и позволяет формировать информацию об отработанном времени по видам оказываемых услуг, выполняемых работ, начисленной оплате труда, а также сумме, причитающейся к выдаче.

Таким образом, основными направлениями совершенствования учета оплаты труда работников ООО «Садко» является дополнение годовой отчетности Отчетом о численности и заработной плате работников.

ЗАКЛЮЧЕНИЕ

Оплата труда – одно из важнейших составляющих управления персоналом. От того, насколько эффективно руководство стимулирует своих работников, зависят и производительность, и экономическая эффективность труда, и прибыльная работа организации.

Основным нормативным документом, регулирующим трудовые отношения и иные непосредственно связанные с ними отношения, является Трудовой Кодекс Российской Федерации. Трудовые отношения и иные непосредственно связанные с ними отношения регулируются также коллективными договорами, соглашениями и локальными нормативными актами, содержащими нормы трудового права.

Формы первичной документации, применяемые организациями для учета труда и его оплаты, утверждены постановлением Госкомстата России от 5 января 2004 года № 1.

Систему оплаты труда предприятие устанавливает самостоятельно. Установленные системы оплаты труда фиксируются в коллективном договоре, Положении об оплате труда или трудовых договорах с конкретными работниками.

В настоящее время основными задачами учета расчетов с персоналом по оплате труда являются:

- своевременное начисление заработной платы и прочих выплат сотруднику;

- следование законности включения в себестоимость продукции (работ, услуг) сумм начисленной заработной платы и отчислений с нее;

- группирование показателей по труду и заработной плате с целью оперативного руководства.

Расчеты по оплате труда работников организации, в том числе не состоящих в ее штате, осуществляемые в соответствии с принятыми на предприятии системами оплаты труда (включая компенсирующие и стимулирующие выплаты, премии), независимо от источников выплат учитываются на счете 70 «Расчеты с персоналом по оплате труда», по кредиту которого показывается начисленная из всех источников сумма оплаты труда. По дебету отражаются удержания из начисленной суммы оплаты труда и доходов, выдача причитающихся сумм работникам и не выплаченные в срок суммы оплаты труда и доходов. Сальдо этого счета, как правило, кредитовое и показывает задолженность организации перед сотрудниками по заработной плате.

В ООО «Садко» применяются повременно-индивидуальная и повременно – премиальная формы оплаты труда, разработан комплекс документов для регулирования оплаты труда на уровне предприятия.

В основную заработную плату работников ООО «Садко» входят оплата согласно должностного оклада, премии, надбавки.

Кроме основной заработной платы, может производиться оплат в размере среднего заработка (при командировках, оплата отпуска – ежегодного или учебного и в других случаях).

Начисленная заработная плата в ООО «Садко» включается в состав расходов по обычным видам деятельности (в расходы на продажу продукции), а также в состав внеоборотных активов (заработная плата работников, занятых строительством или приобретением основных средств, нематериальных активов).

Из сумм начисленной заработной платы производятся удержания, которые делятся на обязательные, по инициативе организации, по инициативе самого работника.

Исследование учета заработной платы ООО «Садко» позволяет выделить ряд направлений его дальнейшего совершенствования:

- во-первых, вести ведомость учета отработанного времени, начислений и выплат оплаты труда работнику;

- во-вторых, дополнить годовую бухгалтерскую отчетность ООО «Садко» Отчетом о численности и заработной плате работников.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (ред. от 26.07.2019) // СПС «Консультант Плюс».

- Постановление Правительства РФ от 24.12.2007 г. №922 «Об особенностях порядка исчисления средней заработной платы» (в редакции от 11.11.2009 г. №916) // Российская газета. – 2007. - № 294. – С.4.

- Постановление Государственного комитета РФ по статистике от 05 января 2004 г. № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» // Финансовая газета. - 2004. - №6. – С.1-2.

- Бабаев Б.Д., Карякин М.А., Терехова Н.Р. Оплата труда на предприятии: вопросы теории и практики. - Иваново: Ивановский государственный экономический университет, 2016.

- Безруких П.С., Кондраков Н.П. Бухгалтерский учет. - М.: Бухгалтерский учет, 2017.

- Березкин И.В. Порядок удержаний из заработной платы работников по исполнительным документам // Консультант бухгалтера. - 2018. - № 12.

- Березкин И.В. Учет расчетов с работниками по оплате труда, соблюдение требований о своевременности производства расчетов. Особенности расчетов с увольняемыми работниками // Консультант бухгалтера. - 2016. - № 6.

- Бухгалтерский финансовый учет / Под ред. С.М.Бычковой. – М.: Эксмо, 2015.

- Бурмистрова Л.М.Учет расчетов по оплате труда // Бухучет в строительных организациях. - 2017.- №9.

- Вещунова Н. Л., Фомина Л. Ф. Бухгалтерский учет. - М.: Финансы и статистика, 2018.

- Гейц И.В.Оплата труда в отдельных отраслях экономики. - М.: Дело и Сервис, 2017.

- Егоров В. Как рассчитать отпускные // Экономика и жизнь. – 2015. - № 16.

- Калинина А.В. Организация и оплата труда в условиях рынка. – М.: МАУП, 2017.

- Капкова Е. Первичные документы для начисления и выплаты заработной платы // Экономика и жизнь. - 2016. - №24.

- Кондраков Н.П. Бухгалтерский учет. - М.: ИНФРА-М, 2018.

- Маслова Т.Е. Учет расчетов с персоналом по оплате труда // Бухгалтерский учет. - 2018. - №8.

- Наумова Н.В., Жарикова Л.А. Учет труда и заработной платы. - Тамбов: Изд-во Тамб. гос. техн. ун-та, 2017.

- Палий В.Ф. Палий В.В. Финансовый учет. - М.: ИД ФБК-ПРЕСС; 2016.

- Пенкальская Я.В. Организация учета расчетов с персоналом // Новое в бухгалтерском учете и отчетности. - 2016. - № 17.

- Поленова С.Н. Оплата труда: организация, документальное оформление, учет численности персонала и отработанного времени // Все для бухгалтера. - 2017. - №20.

- Ракитина М.Ю. Выплата заработной платы // Российский налоговый курьер. - 2017. - № 17.

- Самойлов И.В. Первичные документы по начислению заработной платы // Главбух. - 2018. - № 21.

- Семыкина Л.Н., Косинова О.И. Учет расходов на оплату труда в отечественной и международной практике // Международный бухгалтерский учет. - 2016. - №9.

- Титова Г. Удержания из заработной платы работников // Финансовая газета. - 2016. - № 38.

- Феоктистов И.А., Филина Ф.Н. Все о расчете, начислении и налогообложении заработной платы. – М.: Финансы и статистика, 2018.

ПРИЛОЖЕНИЕ 1

Доплаты и надбавки к заработной плате

- Теории происхождения государства ( Исторические пути происхождения государства )

- Организационно-правовые формы социального обеспеч(Обязательное пенсионное страхование))ения()

- Корпоративная культура в организации (Видение развития компании)

- Органы местного самоуправления (Местное самоуправление)

- Управление поведением в конфликтных ситуациях ( Понятие конфликта и его роль в организации )

- Публичная власть ( Публичная власть. Реализация публичных функций органами публичной власти )

- Трудовая мотивация и адаптационный потенциал сотрудников организаций (Понятие мотивации)

- Финансы как инструмент регулирования экономики ( Понятие и сущность государственного финансового регулирования экономики )

- Отличие бухгалтерского учета от налогового учета (Сущность и понятие налогового учета в РФ)

- Теория происхождения государства (Причины возникновения государства )

- Управление человеческими ресурсами ( Сущность и формирование организационной культуры )

- Баланс и отчетность ( Бухгалтерский баланс – основная форма отчетности )