Учет труда и заработной платы ( Задачи и нормативно-правовое регулирование бухгалтерского учета труда и его оплаты )

Содержание:

ВВЕДЕНИЕ

Актуальность. Организации оплаты труда, а также направлениям ее совершенствования на предприятии уделяется огромное внимание. Заработная плата является основной формой вознаграждения работников за труд и обеспечивает их материальную заинтересованность в его результатах. В связи с этим вопросы совершенствования заработной платы стоят на первом месте у руководителей предприятий.

Новые подходы в организации формирования и распределения фондов оплаты труда призваны обеспечить социальную справедливость, объективность, повысить стимулирование и мотивацию работников, чему в значительной степени способствует эффективный внутренний и внешний контроль деятельности предприятий. В настоящее время организации самостоятельно выбирают системы и формы оплаты труда своих работников, причем зачастую разные категории персонала могут оплачиваться по-разному. В процессе разработки и применения той или иной системы оплаты труда важно учитывать не только интересы работодателя, но и интересы работников, что подразумевает неукоснительное соблюдение норм трудового законодательства. Таким образом, в современных условиях бухгалтер должен обладать глубокими знаниями как в области организации оплаты труда, так и в сфере трудового законодательства.

Цель работы – исследовать учет труда и расчетов с персоналом по оплате труда в ООО «ГиД» и разработать рекомендации, направленные на совершенствование этого процесса.

Для достижения цели работы поставлены следующие задачи:

1) рассмотреть организацию бухгалтерского учета и нормативное регулирование расчетов по оплате труда;

2) представить организационно-экономическую характеристику ООО «ГиД»;

3) рассмотреть порядок начисления оплаты труда в организации за отработанное и не отработанное время; виды и учет удержаний из заработной платы;

4) исследовать синтетический и аналитический учет расчетов по оплате труда;

5) разработать рекомендации по совершенствованию учета расчетов по оплате труда.

Предмет исследования – организация учета труда и расчетов с персоналом по оплате труда в ООО «ГиД» и направления его совершенствования.

Объектом исследования является Общество с ограниченной ответственностью «ГиД».

Теоретической основой работы послужили законодательные и нормативные документы по бухгалтерскому учету Российской Федерации, Минфина Российской Федерации, труды российских экономистов и ведущих специалистов в области бухгалтерского учета, материалы периодической печати.

Информационная основа работы: первичные документы, данные регистров бухгалтерского учета, бухгалтерская финансовая отчетность ООО «ГиД».

Методы исследования: сбор и обработка информации, анализ, синтез, расчет и анализ абсолютных и относительных экономических показателей, сравнение, графический, табличных методы.

Структура работы. Работа состоит из трех глав, введения, заключения, списка литературы и приложений.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА ТРУДА И РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА

1.1. Задачи и нормативно-правовое регулирование бухгалтерского учета труда и его оплаты

Учет оплаты труда состоит в том, что работодатель обязан вести отчетность, подтверждающую обязательства по начислению заработной платы и удержаний из нее.

К основным задачам учета труда, его оплаты относятся точный учет личного состава работников, отработанного ими времени и объема выполненных работ, правильное исчисление сумм оплаты труда и удержаний из нее[1].

Необходимость правового регулирования оплаты труда не вызывает сомнений, соответствующие нормы действуют во всех странах мира независимо от способа организации экономики. Совпадают и основные методы регулирования: принятие законов и иных нормативных правовых актов государством, коллективно-договорное регулирование и установление условий оплаты труда в трудовом договоре.

Главным законодательным документом, имеющим в своем составе статьи, посвященные труду, является Конституция РФ[2]. В соответствии с Конституцией РФ, каждый имеет право на труд, который он свободно выбирает или на который свободно соглашается, право распоряжаться своими способностями к труду, выбирать профессию и род занятий, а также право на защиту от безработицы[3].

Согласно ст. 5 ТК РФ[4] регулирование трудовых отношений и иных непосредственно связанных с ними отношений в соответствии с Конституцией Российской Федерации, Федеральными конституционными законами осуществляется трудовым законодательством и иными нормативными правовыми актами: Трудовым Кодексом РФ; иными федеральными законами; указами Президента Российской Федерации; постановлениями Правительства Российской Федерации и нормативными правовыми актами федеральных органов исполнительной власти; законами и иными нормативными правовыми актами субъектов Российской Федерации; актами органов местного самоуправления и локальными нормативными актами, содержащими нормы трудового права[5].

Бухгалтерский учет труда и его оплаты регулируется рядом нормативных документов: Трудовой кодекс РФ, Гражданский кодекс РФ[6], Налоговый кодекс РФ[7], Федеральный закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»[8], Федеральный закон от 15 декабря 2001 г. №167 «Об обязательном пенсионном страховании в Российской Федерации»[9], Постановление Правительства РФ от 24.12.2007 г. № 922 «Об особенностях порядка исчисления средней заработной платы»[10], Федеральный закон от 26.04.1995 г. № 81-ФЗ «О государственных пособиях гражданам, имеющим детей» и огромное количество других документов.

Все эти нормативные документы в зависимости от содержания и характера распределяются по двум основным частям трудового права — Общей и Особенной. Общая часть трудового права охватывает нормы институтов, имеющих общее значение, поскольку они проявляются в регулировании всех или подавляющего большинства элементов трудовых и иных непосредственно связанных с ними общественных отношений. В Общую часть трудового права входят нормы, относящиеся к правовому регулированию всех работников в целом, а не по отдельным ее элементам и условиям труда[11].

На уровне предприятия разрабатываются Положения по оплате труда, которые регулируют оплату труда всех категорий работников (штатных, совместителей, граждан, работающих по договорам). Положение по оплате труда принимается ежегодно, но если нет такой необходимости, то по мере надобности. При этом со ссылкой на настоящее Положение составляется Приказ по учетной политике предприятия[12].

С каждым работником заключаются трудовые договора. Если по той или иной причине (нет достаточной квалификации, опыта в работе, халатное отношение и другие причины) не устраивает руководство предприятия, то по истечению испытательного срока трудовой договор расторгается (ТК РФ ст.56[13]). Трудовой договор заключается в письменной форме, составляется в двух экземплярах, каждый из которых подписывается сторонами. Один экземпляр трудового договора передается работнику, другой хранится у работодателя. Преимущества письменной формы заключается в том, что все условия труда фиксируются в едином акте, обязательном для сторон. Письменная форма договора повышает гарантии сторон в реализации достигнутых договоренностей по важнейшим условиям труда (ТК РФ ст.67).

Существует ряд правил, соблюдение которых государство гарантирует всем работникам без исключения. Следовательно, эти правила обязательны для всех работодателей (ст.130 ТК РФ). В частности, законодательно определяется минимальный размер оплаты труда[14].

Бухгалтерский учет труда и заработной платы занимает одно из центральных мест во всей системе учета на предприятии. Нормативное регулирование деятельности предприятий и организаций призвано обеспечить правильное и единообразное ведение бухгалтерского учета. При этом в нормативных документах, регулирующих бухгалтерский учет, происходят регулярные изменения, преимущественно направленные на приведение бухгалтерского учета в соответствии с другим законодательством.

Существенное значение в регулировании бухгалтерского учета имеет Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»[15]. В нем определены правовые основы бухгалтерской деятельности и составления отчетности, а применительно к оплате труда - регулирование правил отражения операций по оплате труда в бухгалтерском учете предприятий.

Еще одним законодательным актом, касающимся оплаты труда, является Налоговый Кодекс Российской Федерации (часть вторая) [16]. На данный документ опираются при списании затрат на оплату труда для целей налогообложения.

Регулирует правовые отношения, связанные с уплатой и исчислением страхователем (работодателем) взносов в государственные внебюджетные фонды Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»[17]. В соответствии с данным актом Правительством РФ ежегодно устанавливается предельная величина базы для начисления страховых взносов в Фонд социального страхования РФ и в Пенсионный фонд РФ.

Также к нормативным актам, имеющим отношение к расчетам с персоналом по оплате труда, относится Постановление Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы»[18].

К нормативно-правовому регулированию трудового законодательства относится Положение по ведению бухгалтерского учета и бухгалтерской отчетности, а также стандарты по бухгалтерскому учету таких объектов бухгалтерского учета, как расходы организации и прибыль.

При организации учета расчетов по оплате труда, учитывают правила, закрепленные в Учетной политике предприятия, которая определяется в соответствии с ПБУ 1/2008 «Учетная политика организации»[19]. Поскольку затраты организации на оплату труда относятся к расходам по обычным видам деятельности, то также используют ПБУ 10/99 «Расходы организации»[20].

При организации бухгалтерского учета расчетов с персоналом по оплате труда руководствуются также различными методическими указаниями по ведению бухгалтерского учета, инструкциями и рекомендациями, разработанными Минфином РФ и федеральными органами исполнительной власти. Сюда относится План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению[21]. В соответствии с этим документом учет расчетов с персоналом по оплате труда ведется на счете 70 «Расчеты с персоналом по оплате труда». Аналитический учет по данному счету ведется по каждому работнику организации.

На предприятиях для целей бухгалтерского учета разрабатываются учетная политика, распоряжения и приказы руководства, рабочие инструкции и конкретные указания по осуществлению бухгалтерского учета.

Таким образом, порядок учета выплат по заработной плате регулируется множеством федеральных законов и законодательных актов[22].

1.2. Аналитический и синтетический учет труда и его оплаты

Согласно ст. 66 ТК РФ основным документом о трудовой деятельности и трудовом стаже работника является трудовая книжка установленного образца. В соответствии с ТК РФ работодатель обязан вести трудовые книжки на каждого работника, поработавшего в организации свыше пяти дней, в случае, если работа в этой организации является для работника основной[23]. Администрация предприятия должна оформить трудовую книгу сотрудника не позже еженедельного срока со дня его приема на работу. Наполнение трудовой книги в первый раз выполняется в пребывании труженика.

На основании заключенного трудового договора отдел кадров или лицо, ответственное за прием работников, составляет приказ о приеме на работу (ф. Т-1), который является первичным документам по учету кадров. На основании приказа (распоряжения) о приеме на работу заполняются: личная карточка (форма № Т-2); трудовая книжка работника; лицевой счет. Личная карточка работника заполняется на каждого работника организации в оном экземпляре; в ней содержаться общие сведения о работнике (фамилия, имя, отчество, дата и место рождения, образование) [24].

Штатное расписание № Т-3 используется для оплаты труда административных работников и служащих. В нем содержится перечень должностей постоянных работников с указанием должностных окладов.

Приказ (распоряжение) о предоставлении отпуска работнику (ф. № Т-6) применяется для оформления ежегодного отпуска и отпусков других видов и содержит все необходимые сведения для расчета отпускных сумм и удержаний.

Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (ф. № Т-8) составляется в двух экземплярах в отделе кадров и подписывается руководителем подразделения организации и ее руководителем. В приказе указывают причину и основание увольнения. При увольнении по собственному желанию работник оформляет заявление на лицевой стороне формы. В форме № Т-8 содержится расчет по начисленным и удержанным суммам, и приводятся данные о несданных имущественных ценностях.

Синтетический учет расчетов с персоналом по оплате труда, а также по выплате доходов по акциям и другим ценным бумагам данной организации осуществляется на счете 70 «Расчеты с персоналом по оплате труда». Этот счет, как правило, пассивный[25]. По кредиту счета отображают начисления по оплате труда, пособий на страхование, а по дебету – удержания из начисленной суммы оплаты труда и заработков, выдачу причитающихся сумм сотрудникам и вовсе не выплаченные в срок суммы оплаты труда и прибылей[26]. Сальдо данного счета, в большинстве случаев, кредитовое и указывает задолженность организации перед рабочими и служащими по заработной плате и прочим отмеченным платежам[27].

Типовые бухгалтерские записи по учету расчетов с персоналом по оплате труда и взносам во внебюджетные фонды представлены в таблице 1.

Таблица 1

Типовые бухгалтерские записи по учету расчетов с персоналом по оплате труда и взносам во внебюджетные фонды

|

Содержание операции |

Дебет счета |

Кредит счета |

|

1 |

2 |

3 |

|

Начислена оплата труда работникам основного, вспомогательного, обслуживающего производств |

20, 23, 25, 26, 29 |

70 |

|

Начислена оплата труда по операциям, связанным с заготовлением и приобретением производственных запасов, оборудования к установке и осуществлением капитальных вложений |

07, 08, 10, 11, 15 |

70 |

|

Начислены пособия по временной нетрудоспособности и другие выплаты за счет средств органов социального страхования |

69 |

70 |

|

Начислены суммы премий, материальной помощи, пособий, оплаты труда по работам, производимым за счет средств целевого финансирования и в процессе получения прочих доходов |

91, 84, 86 |

70 |

|

Начислены доходы работникам организации по акциям и вкладам в его имущество |

84 |

70 |

|

Начислен резерв на оплату отпусков |

96 |

70 |

|

Выдана заработная плата |

70 |

50, 51 |

|

Депонирована не полученная заработная плата |

70 |

76 |

Выводы

Бухгалтерский учет труда и заработной платы занимает одно из центральных мест во всей системе учета на предприятии. Нормативное регулирование деятельности предприятий и организаций призвано обеспечить правильное и единообразное ведение бухгалтерского учета. Порядок учета выплат по заработной плате регулируется множеством федеральных законов и законодательных актов. Каждый бухгалтер и руководитель предприятия должны самостоятельно следить за выходом новых нормативных документов о труде, за изменениями в учете заработной платы, изменениями в налоговом законодательстве и выплатах за счет средств социального страхования.

К основным задачам учета труда, его оплаты относятся точный учет личного состава работников, отработанного ими времени и объема выполненных работ, правильное исчисление сумм оплаты труда и удержаний из нее.

Синтетический учет расчетов с персоналом по оплате труда, а также по выплате доходов по акциям и другим ценным бумагам данной организации осуществляется на счете 70 «Расчеты с персоналом по оплате труда».

ГЛАВА 2. БУХГАЛТЕРСКИЙ УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА В ООО «ГиД»

2.1. Организационно-экономическая характеристика ООО «ГиД»

ООО «ГиД» зарегистрировано 8 декабря 2014 г. Организации присвоены ИНН 4253025691, ОГРН 1144253006567, ОКПО 26639596.

ООО «ГиД» осуществляет свою деятельность на рынке г. Новокузнецка. Юридический адрес: 654027, Кемеровская область, город Новокузнецк, улица Невского, дом 1а.

Основным видом деятельности ООО «ГиД» является оказание услуг общественного питания.

Целью деятельности ООО «ГиД» является удовлетворение существующего спроса на услуги общественного питания г. Череповца и, соответственно, получение прибыли в процессе этой деятельности.

В ООО «ГиД» создан уставный капитал, размер которого составляет 10 тыс. руб. Имущество предприятия формируется за счет вкладов участников, полученных доходов и других законных источников, и принадлежит его участникам на праве долевой собственности. Число участников предприятия составляет два физических лица.

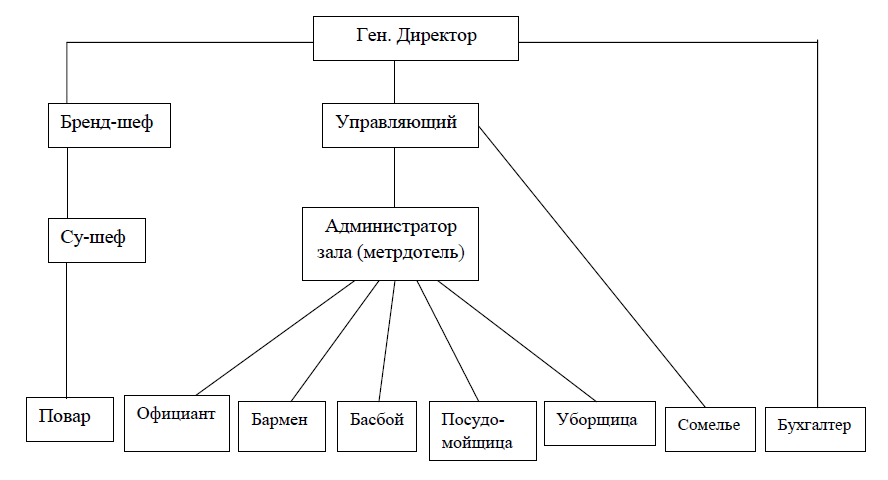

В Приложении 1 представлена организационная структура ООО «ГиД». ООО «ГиД» имеет линейно-функциональную организационную структуру, при которой четко выражено разделение труда и специализация.

Для оценки деятельности ООО «ГиД» в таблице 1 представлен краткий анализ показателей финансово-хозяйственной деятельности (по данным финансовой отчетности, Приложение 2).

Анализ данных таблицы 2 позволяет сделать следующие выводы. В ООО «ГиД» в 2019 г. была получена выручка на общую сумму 28 895 тыс. руб., что меньше на 500 тыс. руб. показателя 2017 г. при темпе спада 1,7%. В то же время сумма валовой прибыли в ООО «ГиД» за 2019 г. составила 3 027 тыс. руб., что больше показателя 2017 г. на 61 тыс. руб. или на 2,06%. Это обусловлено тем, что при снижении выручки на 1,70 %, себестоимость продаж сократилась значительнее – на 2,12 %. Сумма издержек обращения ООО «ГиД» за 2017-2019 гг. выросла на 19,97% или на 280,0 тыс. руб. Рост издержек обращения негативно сказался на прибыли от продаж, которая в 2019 г. составила 1 345 тыс. руб., что меньше аналогичного периода 2017 г. на 219,0 тыс. руб. или на 14%. Чистая прибыль предприятия в 2019 г. составила 1 227,0 тыс. руб., что на 244,0 тыс. руб. меньше прибыли, полученной предприятием за 2017 г. Рентабельность продаж также имеет тенденцию к снижению, что является отрицательной тенденцией – в 2019 г. она составила 4,65%, что на 0,67% меньше показателя 2017 г. в абсолютном выражении.

Таблица 2

Анализ основных показателей финансово-хозяйственной деятельности ООО «ГиД» за 2017-2019 гг.

|

Показатели |

Ед. изм. |

2017 |

2018 |

2019 |

Отклонение 2019/ 2017 |

Темп изменения 2019/ 2017, % |

|

Выручка |

тыс. руб. |

29395 |

29119 |

28895 |

-500 |

-1,70 |

|

Себестоимость продаж |

тыс. руб. |

26429 |

26054 |

25868 |

-561 |

-2,12 |

|

Валовая прибыль |

тыс. руб. |

2966 |

3065 |

3027 |

61 |

+2,06 |

|

Издержки обращения |

тыс. руб. |

1402 |

1602 |

1682 |

280 |

+19,97 |

|

Прибыль (убыток) от продаж |

тыс. руб. |

1564 |

1463 |

1345 |

-219 |

-14,00 |

|

Чистая прибыль |

тыс. руб. |

1471 |

1364 |

1227 |

-244 |

-16,59 |

|

Рентабельность продаж |

% |

5,32 |

5,02 |

4,65 |

-0,67 |

-12,59 |

В целом по результатам анализа можно оценить деятельность ООО «ГиД» как удовлетворительную, так как предприятие является прибыльным. Но нельзя не отметить отрицательную тенденцию сокращения оборота розничной торговли, прибыли и рентабельности от продаж, что свидетельствует о снижении эффективности деятельности ООО «ГиД».

Бухгалтерский учет на ООО «ГиД» ведется в соответствии с законодательством РФ, учетной политикой и рабочим планом счетов. Учетная политика ООО «ГиД» соответствует нормативным актам РФ в области бухгалтерского учета и закреплена отдельным приказом по предприятию.

В соответствии с Положением о бухгалтерии ООО «ГиД» бухгалтерский учет осуществляется бухгалтером. Бухгалтерский учет осуществляется в частично автоматизированной форме бухгалтерского учета с применением журнально-ордерной формы бухгалтерского учета и программного продукта и программного продукта 1С: Предприятие, компонента: Бухгалтерский учет, типовая конфигурация, версия 6.0.

2.2. Порядок начисления оплаты труда в организации за отработанное и не отработанное время. Виды и учет удержаний из заработной платы

В ООО «ГиД» применяются следующие системы оплаты труда:

1. Повременно-премиальная по окладу (по дням) – используется для оплаты труда работников директора, бухгалтера, управляющего, администраторов, а также вспомогательных рабочих. Оплата производится на основании окладов по штатному расписанию, у всех 8-часовой день с понедельника по пятницу. При повременно-премиальной форме оплаты труда к сумме заработка по тарифу добавляется премия, устанавливаемая в соответствии с принятым в организации положением о премировании. Размер премии, как правило, устанавливается в процентах к тарифной ставке либо к сумме заработной платы, начисленной в соответствии с простой повременной формой оплаты труда.

Пример. Технологу ООО «ГиД» установлен оклад 40 000 руб. В декабре 2019 г. по пятидневной рабочей неделе количество рабочих дней составило 22. Работник в декабре отработал 15 дней. Сумма начисленной заработной платы за декабрь месяц составила: 40 000 : 22 * 15 = 27 273 руб.

По положению о премировании ежемесячно предусмотрены премии в размере 10% от оклада при выполнении плана производства. С учетом премии сумма начисленной заработной платы составила: 27 273 * 1,10 = 30 000 руб.

2. Повременно-премиальная оплата по окладу согласно табелю (по часам) производится на основании окладов по штатному расписанию с учетом фактически отработанного времени и используется для оплаты труда рабочих. Размер оплаты труда при использовании часовой тарифной ставки зависит от фактически проработанных в течение расчетного периода количества дней или часов и определяется путем умножения тарифной ставки за час или за день на фактически отработанное количество часов или дней.

Пример. Повару установлена часовая тарифная ставка 104 руб. 50 коп. График работы - односменный, два выходных. Продолжительность смен по 11 часов с 8:00 до 20:00. В декабре Макарова Н. Н. отработала 16 смен. Сумма начисленной заработной платы составила: 16 * 11 * 104,50 = 18 392 руб.

По положению о премировании ежемесячно предусмотрены премии в размере 10% от оклада при выполнении плана производства. С учетом премии сумма начисленной заработной платы составила: 18 392 * 1,10 = 20 231 руб.

Сверхурочная работа оплачивается за первые два часа работы не менее, чем в полуторном размере, за последующие часы – не менее, чем в двойном размере.

Пример. Дворнику установлен месячный оклад 18 000 руб. В течение декабря 2017 г. Карпов А. Д. четыре раза привлекался к сверхурочным работам по три часа в день. Норма рабочего времени за декабрь – 176 час., фактически отработанного времени – 188 час.

Для определения суммы доплаты за сверхурочное время рассчитывается часовая тарифная ставка: 18 000 : 176 = 102,27 руб.

Сверхурочно Карпов А. Д. отработал 12 часов, 8 часов из которых оплачиваются в полуторном, а 4 часа – в двойном размере:

102,27 * 1,5 * 8 + 102,27 * 2 * 4 = 1 227,24 + 818,16 = 2 045,40 руб.

Работа в выходные и нерабочие праздничные дни оплачивается не менее, чем в двойном размере. По желанию работника за работу в выходной или нерабочий праздничный день ему может быть предоставлен другой день отдыха. В этом случае работа в нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит. Оплата при невыполнении норм труда (должностных обязанностей) зависит от обуславливающих это невыполнение причин и виновников, производится в размере: за фактически проработанное время или выполненную работу, но не ниже средней заработной платы работника, рассчитанной за тот же период времени или за выполненную работу, - по вине работодателя; не менее двух третей тарифной ставки (оклада) – по причинам, не зависящим от работодателя и работника; в соответствии с объемом выполненной работы – по вине работника.

Ежегодный оплачиваемый отпуск предоставляется работникам продолжительностью не менее 28 рабочих дней за 12 месяцев работы. Право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы у данного работодателя. По соглашению сторон оплачиваемый отпуск работнику может быть предоставлен и до истечения шести месяцев. Отпуск за второй и последующие годы работы может предоставляться в любое время рабочего года в соответствии с очередностью предоставления ежегодных оплачиваемых отпусков, установленной у данного работодателя.

Оплата времени ежегодного отпуска исчисляется по всем видам заработка, среднего за двенадцать календарных месяцев, предшествующих месяцу ухода в отпуск. Средний дневной заработок работнику за время отпуска определяют путем деления фактически выплаченных сумм в расчетном периоде на 12 и на соответствующие коэффициенты в зависимости от того, в рабочих или календарных днях установлен отпуск. Рассчитанный таким образом средний дневной заработок умножают на количество дней отпуска.

Пример. Администратор ООО «ГиД» Литвинова М. Ю. уходит в отпуск с 01 мая 2019 г. на 28 календарных дней. Расчетный период для определения отпускных с 01 мая 2018 г по 30 апреля 2019 г. Данные для расчета отпуска представлены в таблице 3.

Таблица 3

Исходные данные для расчета отпускных Литвиновой М. Ю.

|

Месяц |

Норма, дни |

Отработанное время, дни |

Расчетное время, дни |

Заработок, руб. |

|

Май 2018 г. |

21 |

21 |

29,4 |

25000,00 |

|

Июнь 2018 г. |

20 |

20 |

29,4 |

23809,52 |

|

Июль 2018 г. |

22 |

22 |

29,4 |

26190,48 |

|

Август 2018 г. |

23 |

23 |

29,4 |

27380,95 |

|

Сентябрь 2018 г. |

20 |

20 |

29,4 |

23809,52 |

|

Октябрь 2018 г. |

23 |

23 |

29,4 |

27380,95 |

|

Ноябрь 2018 г. |

21 |

21 |

29,4 |

25000,00 |

|

Декабрь 2018 г. |

21 |

21 |

29,4 |

25000,00 |

|

Январь 2019 г. |

17 |

17 |

29,4 |

20238,10 |

|

Февраль 2019 г. |

20 |

20 |

29,4 |

23809,52 |

|

Март 2019 г. |

20 |

20 |

29,4 |

23809,52 |

|

Апрель 2019 г. |

22 |

22 |

29,4 |

26190,38 |

|

ИТОГО |

250 |

352,8 |

352,8 |

297618,94 |

В соответствии с методикой расчета для определения среднего дневного заработка необходимо суммы начисленной заработной платы за последние 12 календарных месяцев разделить на 12 и на 29,4 (среднемесячное число календарных дней). Средний дневной заработок составляет 843,59 руб. (297 618,94 руб. / 12 / 29,4 дн. = 843,59 руб.)

Сумма отпускных составляет 23 620,55 руб. (843,59 руб. * 28 дн. = 23 620,55 руб.)

В случае болезни работники получают пособия по временной нетрудоспособности, выплачиваемые на основании листков нетрудоспособности за все пропущенные по болезни рабочие дни.

Приведем примеры расчета больничного листа в 2018 г. в ООО «ГиД».

Официант Петрова А. А. принесла больничный сроком 6 дней. Стаж ее работы 10 лет. Размер заработка за предыдущие годы: 2016 – 325 000 руб., 2017 — 418 000 руб. Эти значения не превышают предельные показатели, установленные в каждом году, в 2016 г. – 718 000 руб., в 2017 г. – 755 000 руб. Таким образом, для расчета бухгалтер ООО «ГиД» использовал суммы заработка работника.

Стаж работы свыше 8 лет, поэтому начисляется 100% пособия.

Среднее дневное пособие: (325 000 + 418 000) : 730 = 1 017,81 руб.

Больничное пособие. 1 017,81 * 100% * 6 дн = 6 106,86 руб.

Сумму к перечислению за вычетом налога НДФЛ.

Налог: 6 106,86 * 13% = 794 руб.

К выплате: 6 106,86 – 794 = 5 312,86 руб.

Определим источники выплаты.

Первые 3 дня за счет ООО «ГиД»: 1 017,81 * 100% * 3 дн = 3 053,43 руб.

Остальные дни подлежат возмещению из ФСС: 6 106,86 – 3 053,43 = 3 053,43 руб.

При прекращении трудового договора работникам ООО «ГиД» выплачивается компенсация при увольнении. Оформляется приказом (распоряжением) о прекращении трудового договора, подписанного руководителем ООО «ГиД», в котором указывается причина, основание и дата увольнения.

Для учета рабочего времени, а также для контроля над численностью работников в ООО «ГиД» ведется табель учета рабочего времени, на основании которого начисляют оплату труда в расчетной ведомости. Сущность табельного учета заключается в ежедневной регистрации явки работников на работу, ухода с работы, всех случаев опозданий и неявок с указанием причины. Табель составляется в одном экземпляре кадровиком и передается в бухгалтерию в начале месяца.

На основании расчетной ведомости составляется платежная ведомость.

Удержания из заработной платы работника производятся только в случаях, предусмотренных Трудовым кодексом РФ[28] и иными федеральными законами. Удержания из заработной платы и иных доходов работника делятся на группы:

1) обязательные — производимые в соответствии с действующим законодательством;

2) производимые по инициативе работодателя в случаях, установленных законодательством о труде;

3) производимые по заявлению работника.

К числу обязательных удержаний из заработной платы и иных доходов работника относятся: налог на доходы физических лиц; удержания по исполнительным документам.

На примере сотрудника ООО «ГиД» рассмотрим расчет алиментов. Менеджер по закупкам и продажам разведен и имеет одного несовершеннолетнего ребенка, на которого ежемесячно выплачивает алименты в размере 25% от дохода. Оклад сотрудника составляет 17 350,50 руб. Работник имеет право на стандартный вычет на одного ребенка 1 400 руб., также работник уплачивает налог на доходы физических лиц в размере 13%. Рассчитаем уплачиваемый НДФЛ:

НДФЛ = (17350,50 * 1,3 – 1 400) * 13% = 2 750 руб.

Доход работника составляет:

Д = 17 350,50 * 1,3 – 2 750 = 19 805,65 руб.

Рассчитаем сумму алиментов к уплате:

А = 19 805,65 * 25% = 4 951,41 руб.

Заработная плата, подлежащая выплате сотруднику:

ЗП = 19 805,65 – 4 951,41 = 14 854,24 руб.

На счетах бухгалтерского учета были сделаны такие записи:

Дебет счета 44 «Расходы на продажу»

Кредит счета 70 «Расчеты с персоналом по оплате труда» – 22 555,65 руб. - начислена заработная плата сотруднику;

Дебет счета 70 «Расчеты с персоналом по оплате труда»

Кредит счета 68-НДФЛ «Расчеты по налогам и сборам. НДФЛ» – 2 750 руб. начислен НДФЛ;

Дебет счета 70 «Расчеты с персоналом по оплате труда»

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» – 4 951,41 руб. - удержаны алименты;

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»

Кредит счета 51 «Расчетные счета» – 4 951,41 руб. - перечислены алименты в соответствующие органы;

Дебет счета 70 «Расчеты с персоналом по оплате труда»

Кредит счета 51 «Расчетные счета» – 14 854,24 руб. - перечислена с расчетного счета заработная плата на лицевой счет работника в банке.

Удержание из заработной платы по инициативе работодателя могут осуществлять в тех случаях, когда: работник не отработал аванс, выданный ему в счет заработной платы; работник вовремя не вернул неизрасходованный аванс, выданный ему для служебной командировки или для переезда в другую местность в связи со сменой работы; сотрудники бухгалтерии совершили счетную ошибку и выплатили сотруднику излишние суммы; работник не выполнял нормы труда или являлся виновником простоя, если это доказано органом по рассмотрению индивидуальных трудовых споров; работник уволился, но уже получил ежегодный оплачиваемый отпуск в году, который он не отработал полностью; работник имеет задолженность перед государством в виде неуплаченных налогов и штрафов; работник имеет задолженность перед третьими лицами (алименты на несовершеннолетних детей, выплаты по исполнительным листам возмещения вреда здоровью другого лица или вреда лицам, понесшим ущерб).

2.3. Синтетический и аналитический учет расчетов по оплате труда

Синтетический учет расчетов с сотрудниками по оплате труда в ООО «ГиД» ведется на счете 70 «Расчеты с персоналом по оплате труда». В кредите этого счета отражаются начисленные суммы заработной платы по всем видам оплат, премий, за отпуск в корреспонденции со счетами источников этих сумм. В дебете счета 70 отражаются выплаченные суммы заработной платы, премий, пособий, за отпуск, а также удержанные суммы налогов, платежей по исполнительным листам и другие в соответствующей корреспонденции счетов.

Если начисленная заработная плата не была выплачена в срок, то сумма невыплаченной заработной платы отражается по дебету счета 70 кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по депонированным суммам»).

По каждому сотруднику в организации ведется аналитический учет, при этом для каждого открывается лицевой счет по типовым формам № Т-54 или № Т-54а, в которых указываются данные о зарплате, начисленной сотруднику в течение календарного года, а также какие были сделаны удержания и вычеты. Лицевые счета заполняются ежемесячно. В конце каждого календарного года лицевой счет закрывает и открывается в новом календарном году. Лицевой счет хранится 75 лет.

Для того чтобы заполнить лицевой счет, необходимо обратиться к информации, которая содержится в табелях учета рабочего времени, нарядах на сдельную работу, листках о временной нетрудоспособности, приказах о выплате премий. Также каждому сотруднику присваивается табельный номер, который в дальнейшем указывается во всех документах по учету личного состава компании.

Сумма заработной платы к выплате сотруднику складывается из всех начислений работнику за месяц за вычетом необходимых удержаний (НДФЛ, по исполнительным документам). Все расчеты ведутся в лицевых счетах работников, на основании которых в дальнейшем заполняются расчетные, расчетно-платежные ведомости и налоговые карточки. Суммы начисленной заработной платы могут быть включены:

1) в состав расходов по обычным видам деятельности (п. 5 ПБУ 10/99)[29];

2) в стоимость имущества (п. 8 и 12 ПБУ 6/01[30]);

3) в состав прочих расходов (п. 11 и 13 ПБУ 10/99).

В зависимости от того в каком подразделении работает сотрудник, используют следующие бухгалтерские проводки, отраженные в таблице 4.

Таблица 4

Учет расчетов с персоналом по оплате труда в ООО «ГиД»

|

Операция |

Дебет счета |

Кредит счета |

|

Начислена заработная плата основным рабочим |

20 |

70 |

|

Начислена заработная плата работникам, занятым в процессе обслуживания основного производства и управленческому персоналу |

25, 26 |

70 |

Сумма выплаченного аванса не является расходом (п. 3 ПБУ 10/99). При выплате аванса наличными делается проводка:

Дебет счета 70 «Расчеты с персоналом по оплате труда»

Кредит счета 50 «Касса» – выплачен аванс из кассы.

Выдача остальной части заработной платы делаются точно также проводки, как и при выплате аванса.

Если сотрудник не получил зарплату в течение установленного срока, то невыплаченную сумму нужно депонировать. Данная операция проводится в последний день выдачи заработной платы. Депонированные суммы сдаются в банк, если они превышают установленный для компании лимит кассы. На эти суммы составляется один расходный ордер. Для учета депонированной заработной платы предназначен счет 76 субсчет 4 «Расчеты по депонированным суммам». При депонировании заработной платы делаются проводки:

Дебет счета 70 «Расчеты с персоналом по оплате труда»

Кредит счета счет 76 субсчет 4 «Расчеты по депонированным суммам» – депонирована неполученная сотрудником зарплата;

Дебет счета 51 «Расчетные счета»

Кредит счета 50 «Касса» – зачислена сумма депонированной зарплаты обратно на расчетный счет;

Дебет счета счет 76 субсчет 4 «Расчеты по депонированным суммам»

Кредит счета 50 «Касса» – выплачена сотруднику депонированная сумма заработной платы.

В бухгалтерском учете депонированную зарплату нужно включать в расходы того месяца, когда она была начислена. При этом на расчет зарплатных налогов (взносов) наличие депонента не влияет. Невостребованная депонированная заработная плата хранится на расчетном счете организации в банке в течение трех лет. По истечении этого срока неполученные суммы относятся на финансовые результаты деятельности организации, что отражается проводкой:

Дебет счета счет 76 субсчет 4 «Расчеты по депонированным суммам»

Кредит счета 91 «Прочие доходы и расходы» - депонированная сумма заработной платы отнесена на финансовый результат деятельности организации.

Удержания из оплаты труда отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда». Прежде всего, это налог на доходы физических лиц (НДФЛ), расчеты по которому осуществляются на счете 68 «Расчеты по налогам и сборам». Однако существуют случаи, когда НДФЛ с доходов работников не удерживается, данные случаи указаны в ст. 217 НК РФ (часть 2[31]). Например, не подлежат налогообложению пособие по беременности и родам, пособие по безработице, пенсии по государственному пенсионному обеспечению.

При удержании по исполнительному листу в пользу третьего лица используется 76 счет «Расчеты с разными дебиторами и кредиторами», проводка:

Дебет счета 70 «Расчеты с персоналом по оплате труда»

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами».

Ежемесячно работодатель обязан начислять страховые взносы на выплаты, сделанные в адрес работников в рамках трудовых договоров, и перечислять их в ПФР, ФСС и ФОМС. Страховые взносы относятся на себестоимость продукции, то есть проходят по дебету счетов 20 (25, 26) в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению».

К счету 69 «Расчеты по социальному страхованию и обеспечению» открыты субсчета: 69-1 «Расчеты по социальному страхованию», 69-2 «Расчеты по пенсионному обеспечению», 69-3 «Расчеты по обязательному медицинскому страхованию». Начисление страховых взносов отражается проводкой:

Дебет счета 20 (44, 26)

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению».

Страховые взносы на травматизм в Фонд социального страхования должны быть уплачены не позднее 15-го числа месяца, следующего за отчетным периодом. Бухгалтерские проводки по перечислению:

Дебет счета 68 «Расчеты по налогам и сборам», субсчет «НДФЛ»

Кредит счета 51 «Расчетные счета»

Дебет счета 69 «Расчеты по социальному страхованию и обеспечению»

Кредит счета 51 «Расчетные счета».

Выводы

ООО «ГиД» - коммерческое предприятие, оказанием услуг общественного питания.

Бухгалтерский учет на ООО «ГиД» ведется в соответствии с законодательством РФ, учетной политикой и рабочим планом счетов. Учетная политика ООО «ГиД» соответствует нормативным актам РФ в области бухгалтерского учета и закреплена отдельным приказом по предприятию. Бухгалтерский учет осуществляется в частично автоматизированной форме бухгалтерского учета с применением журнально-ордерной формы бухгалтерского учета и программного продукта и программного продукта 1С: Предприятие, компонента: Бухгалтерский учет, типовая конфигурация, версия 7.7.

В ООО «ГиД» применяются следующие системы оплаты труда:

1. Повременно-премиальная по окладу (по дням) – используется для оплаты труда работников директора, бухгалтера, управляющего, администраторов, а также вспомогательных рабочих. Оплата производится на основании окладов по штатному расписанию, у всех 8-часовой день с понедельника по пятницу. При повременно-премиальной форме оплаты труда к сумме заработка по тарифу добавляется премия, устанавливаемая в соответствии с принятым в организации положением о премировании. Размер премии, как правило, устанавливается в процентах к тарифной ставке либо к сумме заработной платы, начисленной в соответствии с простой повременной формой оплаты труда.

2. Повременно-премиальная оплата по окладу согласно табелю (по часам) производится на основании окладов по штатному расписанию с учетом фактически отработанного времени и используется для оплаты труда рабочих. Размер оплаты труда при использовании часовой тарифной ставки зависит от фактически проработанных в течение расчетного периода количества дней или часов и определяется путем умножения тарифной ставки за час или за день на фактически отработанное количество часов или дней.

Из начисленной заработной платы предприятие производит все необходимые удержания: обязательные — производимые в соответствии с действующим законодательством; производимые по инициативе работодателя в случаях, установленных законодательством о труде; производимые по заявлению работника. К числу обязательных удержаний из заработной платы и иных доходов работника относятся: налог на доходы физических лиц; удержания по исполнительным документам.

Синтетический учет расчетов с сотрудниками по оплате труда в ООО «ГиД» ведется на счете 70 «Расчеты с персоналом по оплате труда». В кредите этого счета отражаются начисленные суммы заработной платы по всем видам оплат, премий, за отпуск в корреспонденции со счетами источников этих сумм. В дебете счета 70 отражаются выплаченные суммы заработной платы, премий, пособий, за отпуск, а также удержанные суммы налогов, платежей по исполнительным листам и другие в соответствующей корреспонденции счетов.

В целом состояние бухгалтерского учета по начислению и выплате заработной платы в ООО «ГиД» отвечают требованиям действующего законодательства.

ГЛАВА 3. РЕКОМЕНДАЦИИ, НАПРАВЛЕННЫЕ НА СОВЕРШЕНСТВОВАНИЕ УЧЕТА РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА В ООО «ГиД»

Проведенное во второй главе исследование организации учета расчетов с персоналом по оплате труда в ООО «ГиД», позволяет разработать рекомендации, направленные на его совершенствование.

Несмотря на автоматизацию этого процесса, назвать процесс расчета зарплаты оптимальным нельзя. Это связано с недостаточно эффективным использованием программы, применяемой на предприятии. Программа «1С: Зарплата и кадры», используемая на предприятии, охватывает фактически все моменты организации учета кадров и расчетов по оплате труда, но сама программа, а также процесс ее использования на предприятии имеют ряд существенных недостатков.

Во-первых, несмотря на то, что программа позволяет вести кадровый учет, эта функция вообще не используется на предприятии, учет кадров ведется «вручную». Поэтому бухгалтер вынужден много времени тратить на обработку первичной документации по учету сотрудников, вводить эти данные в базу данных для осуществления расчетов по оплате труда.

Во-вторых, не используется такая функциональная возможность программы, как ведение учета рабочего времени, так как заполнение табелей учета рабочего времени производится также «вручную».

В-третьих, модуль «Заработная плата» в ООО «ГиД» разрабатывался отдельно от других учетных программ, применяемых на предприятии (модули по начислению амортизации и учету МПЗ). Это одна из основных причин, почему процесс автоматизации на предприятии в данный момент далек от завершения. Кроме того, использование разрозненных учетных автоматизированных модулей делает невозможным построение процесса комплексной автоматизации предприятия.

Таким образом, перед ООО «ГиД» в настоящий момент стоит необходимость выбора и внедрения комплексной системы автоматизации учета и управления. На наш взгляд, оптимальным является дополнительное приобретение и установка других модулей такой общеизвестной и хорошо себя зарекомендовавшей программы, как «1С Бухгалтерия». Одним из главных достоинств данной программы является вариантность ее конфигураций, а также совместимость различных модулей программы, которые можно приобретать и устанавливать независимо друг от друга. В части совершенствования организации учета труда и его оплаты хотелось бы рекомендовать предприятию программу сменить устаревшую версию программы «1С: 6.0» на более современную «1С: Зарплата и Кадры 8.0».

Последняя версия программы адаптирована на осуществление учета по новому плану счетов и учета доходов и расходов в целях налогового учета. Модули взаимосвязаны между собой, что позволяет использовать данные одного, для целей другого. Так, данные о сотруднике, которые вносит в базу данных работник отдела кадров в модуле «Кадры» в личную карточку работника автоматически заносятся в лицевой счет работника, который открывается в модуле «Заработная плата». Аналогично могут отражаться и все сведения о перемещении работы, повышении его разряда.

Изучение возможностей программы «1С: Зарплата и Кадры» и сравнение ее с используемой в настоящий момент программой «Заработная плата» ООО «ГиД» позволило сделать вывод о несомненном преимуществе программного продукта «1С». Так, приобретение в настоящий момент этой программы позволит предприятию осуществить полную автоматизацию учета кадров и оплаты труда на соответствующем уровне. Фирма «1С» производит методическую поддержку своих продуктов путем поставки своим покупателям информационного сопровождения и обновления версий своих программ, а также предоставляет возможность получения консультаций по всем возникающим у пользователей вопросам. Это позволит сократить расходы на обеспечение функционирования программного продукта. Кроме того, внедрение этой программы позволит создать базу для дальнейшей автоматизации всего учетного процесса предприятия и формирования автоматизированной системы управления.

Выводы

В целях совершенствования учета расчетов с персоналом по оплате труда ООО «ГиД» рекомендована замена устаревшей версии программы «Бухгалтерия 1С: 6.0» на более современную «Бухгалтерия 1С: Зарплата и Кадры 8.0». Это позволит предприятию осуществить полную автоматизацию учета кадров и оплаты труда на соответствующем уровне. Внедрение программы позволит создать базу для дальнейшей автоматизации всего учетного процесса предприятия и формирования автоматизированной системы управления.

ЗАКЛЮЧЕНИЕ

Бухгалтерский учет труда и заработной платы занимает одно из центральных мест во всей системе учета на предприятии. Нормативное регулирование деятельности предприятий и организаций призвано обеспечить правильное и единообразное ведение бухгалтерского учета. Порядок учета выплат по заработной плате регулируется множеством федеральных законов и законодательных актов. Каждый бухгалтер и руководитель предприятия должны самостоятельно следить за выходом новых нормативных документов о труде, за изменениями в учете заработной платы, изменениями в налоговом законодательстве и выплатах за счет средств социального страхования.

К основным задачам учета труда, его оплаты относятся точный учет личного состава работников, отработанного ими времени и объема выполненных работ, правильное исчисление сумм оплаты труда и удержаний из нее.

Синтетический учет расчетов с персоналом по оплате труда, а также по выплате доходов по акциям и другим ценным бумагам данной организации осуществляется на счете 70 «Расчеты с персоналом по оплате труда».

ООО «ГиД» - коммерческое предприятие, занимающееся оказанием услуг общественного питания.

Бухгалтерский учет на ООО «ГиД» ведется в соответствии с законодательством РФ, учетной политикой и рабочим планом счетов. Учетная политика ООО «ГиД» соответствует нормативным актам РФ в области бухгалтерского учета и закреплена отдельным приказом по предприятию. Бухгалтерский учет осуществляется в частично автоматизированной форме бухгалтерского учета с применением журнально-ордерной формы бухгалтерского учета и программного продукта и программного продукта 1С: Предприятие, компонента: Бухгалтерский учет, типовая конфигурация, версия 7.7.

В ООО «ГиД» применяются следующие системы оплаты труда:

1. Повременно-премиальная по окладу (по дням) – используется для оплаты труда работников директора, бухгалтера, управляющего, администраторов, а также вспомогательных рабочих. Оплата производится на основании окладов по штатному расписанию, у всех 8-часовой день с понедельника по пятницу. При повременно-премиальной форме оплаты труда к сумме заработка по тарифу добавляется премия, устанавливаемая в соответствии с принятым в организации положением о премировании. Размер премии, как правило, устанавливается в процентах к тарифной ставке либо к сумме заработной платы, начисленной в соответствии с простой повременной формой оплаты труда.

2. Повременно-премиальная оплата по окладу согласно табелю (по часам) производится на основании окладов по штатному расписанию с учетом фактически отработанного времени и используется для оплаты труда рабочих. Размер оплаты труда при использовании часовой тарифной ставки зависит от фактически проработанных в течение расчетного периода количества дней или часов и определяется путем умножения тарифной ставки за час или за день на фактически отработанное количество часов или дней.

Синтетический учет расчетов с сотрудниками по оплате труда в ООО «ГиД» ведется на счете 70 «Расчеты с персоналом по оплате труда». В кредите этого счета отражаются начисленные суммы заработной платы по всем видам оплат, премий, за отпуск в корреспонденции со счетами источников этих сумм. В дебете счета 70 отражаются выплаченные суммы заработной платы, премий, пособий, за отпуск, а также удержанные суммы налогов, платежей по исполнительным листам и другие в соответствующей корреспонденции счетов.

В целом состояние бухгалтерского учета по начислению и выплате заработной платы в ООО «ГиД» отвечают требованиям действующего законодательства.

В целях совершенствования учета расчетов с персоналом по оплате труда и ООО «ГиД» рекомендована замена устаревшей версии программы «Бухгалтерия 1С: 6.0» на более современную «Бухгалтерия 1С: Зарплата и Кадры 8.0». Это позволит предприятию осуществить полную автоматизацию учета кадров и оплаты труда на соответствующем уровне. Внедрение программы позволит создать базу для дальнейшей автоматизации всего учетного процесса предприятия и формирования автоматизированной системы управления.

СПИСОК ЛИТЕРАТУРЫ

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 15.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФК3).

Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ (с изм. и доп.).

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (с изм. и доп.).

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (с изм. и доп.); Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.).

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.).

- Семейный кодекс Российской Федерации от 29.12.1995 № 223-ФЗ (с изм. и доп.).

- Федеральный закон от 02.10.2007 № 229-ФЗ (с изм. и доп.) «Об исполнительном производстве».

- Федеральный закон от 29.12.2006 № 255-ФЗ (с изм. и доп.) «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

- Федеральный закон от 15.12.2001 № 167-ФЗ (с изм. и доп.) «Об обязательном пенсионном страховании в Российской Федерации».

- Федеральный закон от 19.06.2000 № 82-ФЗ (с изм. и доп.) «О минимальном размере оплаты труда».

- Федеральный закон от 06.12.2011 М402-ФЗ (с изм. и доп.) «О бухгалтерском учете».

- Федеральный закон от 24.07.2009 № 212-ФЗ (с изм. и доп.) «О страховых взносах в Пенсионный фонд Российской Федерации. Фонд социального страхования Российской Федерации. Федеральный фонд обязательного медицинского страхования».

- Приказ Минфина РФ от 06.07.1999 № 43н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ4/99)».

- Постановление Правительства РФ от 24.12.2007 № 922 (с изм. и доп.) «Об особенностях порядка исчисления средней заработной платы».

- Приказ Минфина России от 06.10.2008 № 106н (с изм. и доп.) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)»).

- Приказ Минфина России от 06.05.1999 № 33н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99.

- Приказ Минфина РФ от 31.10.2000 № 94н (с изм. и доп.) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

Бодяко А. В. Учет труда и расчетов с персоналом по его оплате // Бухучет в строительных организациях. 2018. № 6. С. 25-29.

- Жуков А. Л. Регулирование и организация оплаты труда - М: МИК, 2018. – 432 с.

Каморджанова Н. А., Карташова И. В., Тимофеева М. В., Бухгалтерский финансовый учет. – СПб: Питер, 2018. – 314 с.

- Кек-Манджиева З. Б. Учет и внутренний контроль расчетов по оплате труда в организации // Актуальные вопросы экономических наук. 2015. № 42. С. 90-95.

Коревина Л. А., Колосова А. О. Виды, формы и системы оплаты труда // В сборнике: Проблемы развития общества: право, экономика, технологии Материалы Всероссийской студенческой научно-практической конференции 22 апреля 2016 года. Курский институт кооперации (филиал) БУКЭП. 2016. С. 136-142.

- Обухов П., Каменева А. Учет расчетов с персоналом по оплате труда // Проблемы современного финансового и управленческого учета в России Сборник трудов по результатам научно-практической конференции. 2015. С 92.

Пашуто В. П. Организация, нормирование и оплата труда на предприятии. – М.: КНОРУС, 2018.

Пономарева Н. И., Евсеева С. В. Анализ нормативно-правового регулирования учета расчетов с персоналом по оплате труда // Проблемы современной экономики (Новосибирск). 2018. № 17. С. 208-211.

- Рудакова А. Л. Учет и аудит расчетов с персоналом по оплате труда // Экономика и менеджмент инновационных технологии. 2017. № 5 (68). С. 32-40.

- Филимонова Е. Д., Лопаревская Л. Г. Бухгалтерский учет и аудит расчетов по оплате труда // Инновации, технологии, наука. Сборник статей международной научно-практической конференции: в 4 частях. 2017. С. 277.

- Фролов A. B., Фролове A. A. Учет затрат труда и его оплаты: управленческие аспекты // Аграрная наука, творчество, рост Сборник научных трудов по материалам IV Международной научно-практической конференции. Ответственный за выпуск Башкатова Т. А., 2018. С. 145-149.

Щербинина В. И., Баимбетов М. К. Понятие, виды, формы и системы оплаты труда // В сборнике: Проблемы экономики, организации и управления в России и мире Материалы X международной научно-практической конференции. 2016. С. 187-190.

Приложение 1

Организационная структура ООО «ГиД»

Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям. Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям. Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям. Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям. Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям. Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям.

Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям. Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям. Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям. Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям. Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям. Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям.

Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям. Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям. Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям. Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям. Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям. Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям.

Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям. Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям. Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям. Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям. Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям. Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям.

Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям. Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям. Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям. Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям. Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям. Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям.

Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям. Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям. Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям. Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям. Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям. Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям.

Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям. Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям. Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям. Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям. Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям. Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям.

Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям. Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия.

Приложение 2

Выписка из Отчета о финансовых результатах

|

Наименование показателя |

Код |

За год |

За год |

|

|

2019 |

2018 |

|||

|

1 |

Выручка |

2110 |

28895 |

29119 |

|

2 |

Себестоимость продаж |

2120 |

( 25868 ) |

( 26054 ) |

|

3 |

Валовая прибыль (убыток) |

2130 |

3027 |

3065 |

|

4 |

Коммерческие расходы |

2210 |

( 1682 ) |

( 1602 ) |

|

5 |

Прибыль (убыток) от продаж |

2200 |

1345 |

1463 |

|

6 |

Прочие доходы |

2340 |

301 |

422 |

|

7 |

Прочие расходы |

2350 |

( 112 ) |

( 180 ) |

|

8 |

Прибыль (убыток) до налогообложения |

2300 |

1534 |

1705 |

|

9 |

Текущий налог на прибыль |

2410 |

( 307 ) |

( 341 ) |

|

10 |

Чистая прибыль (убыток) |

2400 |

1227 |

1364 |

Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям. Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям. Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям. Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям. Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям. Учет оплаты труда занимает важнейшее место в учетной системе предприятия. Важность данного участка учетной работы обусловлен тем, что от эффективности его ведения зависит удовлетворенность персонала материальным стимулированием труда, трудовая активность, производительность, а, следовательно, прибыль предприятия. Важно и то, что ошибки в расчетах по отчислениям от заработной платы, приводят к существенным налоговым санкциям.