Учет труда и заработной платы (Бухгалтерский учет и анализ оплаты труда в ООО «Лидер-ЕК»)

Содержание:

ВВЕДЕНИЕ

Учет заработной платы занимает одно из центральных мест в системе бухгалтерского учета в каждой компании, так как труд является важнейшим элементом издержек производства и обращения. Оплата труда является необходимым условием взаимоотношений между компанией и работником. Учет заработной платы представляет собой упорядоченную систему сбора, наблюдения, измерения, регистрации, обработки и получения информации о труде работников предприятия и его оплате путем сплошного, непрерывного и документального учета. На основании этой информации осуществляется контроль использования рабочего времени, соблюдением соотношения между ростом производительности труда и заработной платы, за уровнем соответствующих затрат.

Современные условия требуют от руководства предприятия применения гибких инструментов для расчета заработной платы. С одной стороны, принципы, по которому сотруднику начисляется заработная плата, должны отражать специфику его работы и быть ориентированы на получение вознаграждения в зависимости от достижения поставленных целей и выполнения профессиональных обязанностей. С другой стороны, начисление заработной платы регламентируется законодательством и должно происходить в соответствии с его требованиями.

Взаимоотношения между компанией и работником являются социально-трудовыми отношениями. Для стабилизации и развития социально-трудовых отношений необходимы проведение системы мероприятий по усовершенствованию, улучшению данных отношений и применение законодательства, обеспечивающих социальную справедливость на всех уровнях взаимодействия субъектов социально-трудовых отношений.

Оплата труда неразрывно связана с экономикой, социально- экономическое развитие общества непосредственно связано с оплатой труда работников и доходами населения. Повышение уровня оплаты труда и реальных доходов населения обеспечивает рост платежеспособного спроса на рынке и является существенным фактором на рынке.

Повышение экономической заинтересованности работников в улучшении конечных результатов хозяйственной деятельности организации возможно через создание эффективной системы оплаты труда, устанавливающих прямую зависимость от вклада сотрудников в достигаемый предприятием финансовый результат.

Таким образом, тема работы является актуальной. Предметом исследования является процесс бухгалтерского учета фактов хозяйственной деятельности предприятия. Целью написания работы является изучение системы учета и анализа заработной платы в конкретной организации и разработка рекомендаций по их совершенствованию.

Для достижения поставленной цели необходимо решить следующие задачи:

рассмотреть экономическую сущность заработной платы в современных условиях, нормативное регулирование заработной платы в Российской Федерации, виды и формы оплаты труда, состав фонда заработной платы и выплат социального характера;

рассмотреть учет начисления и выдачи заработной платы, учет удержаний из заработной платы работников, учет страховых взносов от заработной платы на примере ведения учета организации;

проанализировать заработную плату в организации, а именно проанализировать структуру и динамику фонда заработной платы, соотношение темпов роста заработной платы и темпов роста производительности труда, провести факторный анализ фонда заработной платы, анализ эффективности заработной платы в организации;

Объектом исследования является Общество с ограниченной ответственностью «Лидер-ЕК» (далее ООО «Лидер-ЕК»). Компания ООО «Лидер-ЕК» занимается снабжением предприятий, обслуживающих нефтегазодобывающую отрасль, продуктами питания и товарами жизнеобеспечения.

Поставка товара по заявкам Грузополучателя, производится круглосуточно. Контроль за поступлением заявок осуществляет начальник отдела снабжения продовольственных товаров и начальник отдела материально-технического снабжения; распределение по маршрутам осуществляет отдел логистики, начальник управления логистики; ответственный за сборку и комплектацию товара, в соответствии с заявкой, осуществляет начальник склада, товаровед. Доставка пищевых продуктов осуществляется собственным транспортом в соответствии с соблюдением гигиенических требований к транспортировке пищевых продуктов (СП 2.3.6.1066-01 п.11), в специально оборудованном транспортном средстве: тягач седельный с полуприцепом (грузовой фургон объёмом 90м3), оснащенный холодильно-отопительной установкой, обеспечивающей поддержание необходимого температурного режима при транспортировке, который фиксируется электронной системой мониторинга.

1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ЗАРАБОТНОЙ ПЛАТЫ В СОВРЕМЕННЫХ УСЛОВИЯХ

1.1. НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ ЗАРАБОТНОЙ ПЛАТЫ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Заработная плата в рыночной экономике рассматривается как стоимость (цена) рабочей силы, величина которой определяется на рынке труда под воздействием спроса и предложения, экономика и труд неразрывно связаны между собой.

В современных экономических условиях изучение проблем экономики и социологии труда основано на новых концептуальных знаниях о трудовых процессах, формировании и развитии социально-трудовых отношений, а также на анализе действующих социально-экономических процессов, происходящих в сфере труда в условиях развития рыночных отношений. Изучение данной проблемы находит свою актуальность во все времена, так как важную роль в организации экономики и социологии труда играют высокий профессионализм работников и их трудовая активность и социальная ответственность.[1]

Для эффективной работы современного производства, основанного на применении сложных современных технологий, характеризуемого большим количеством внутрипроизводственных связей и информационных потоков в сфере управления, необходима четкая организация трудового процесса, прогрессивные нормы и нормативы, эффективные системы материального стимулирования высокопроизводительного труда.[2] Соответствие форм организации труда, качества его нормирования, наличие эффективных материальных стимулов, заработная плата равная затраченному труду являются главными условиями достижения высокой эффективности производства.

Заработная плата как самостоятельная область экономической работы в организации имеет особое содержание, сферу исследования и методы изучения производственной деятельности человека и экономическую сущность заработной платы составляет четкая организация трудового процесса.[3]

Организация трудового процесса представляет собой систему рационального взаимодействия работников со средствами производства и друг другом, основанную на определенном порядке построения и последовательности осуществления трудового процесса, направленную на получение высоких конечных социально-экономических результатов.

Ведение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению (Федеральный закон «О бухгалтерском учете», положения по бухгалтерскому учету – ПБУ), другие носят рекомендательный характер (План счетов бухгалтерского учета, методические указания, комментарии).

В зависимости от назначения и статуса нормативные документы делятся на уровни:[4]

1-й уровень: законодательные акты, указы Президента и постановления Правительства Российской Федерации, регламентирующие прямо или косвенно организацию и ведение бухгалтерского учета в организации;

2-й уровень: стандарты (положения) по бухгалтерскому учету и отчетности;

3-й уровень: методические рекомендации (указания), инструкции, комментарии, письма Минфина Российской организации и других ведомств;

4-й уровень: рабочие документы самой организации.

В настоящее время основным актом трудового законодательства Российской Федерации, регулирующим отношения участников трудового

процесса (работников и работодателей) в любой организации независимо от ее организационно - правовой формы, является Трудовой Кодекс Российской Федерации (ТК РФ).

К первому уровню относятся:

трудовой Кодекс Российской Федерации. Основной задачей Трудового Кодекса Российской Федерации является всемирная охрана трудовых прав работников и установления уровня условий труда;

налоговый кодекс Российской Федерации, регулирует установление, введение и взимание налогов;[5]

федеральный закон «О бухгалтерском учете» от 06.12.2011 г. № 402- Ф3, регламентирует правила отражения операций по оплате труда в бухгалтерском учете предприятий;

федеральный закон «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» от 24.07.2009 г. № 212-ФЗ (ред. от 23.05.2017 г.). Настоящий Федеральный закон регулирует отношения, связанные с исчислением и уплатой (перечислением) страховых взносов в Пенсионный фонд Российской Федерации на обязательное пенсионное страхование, Фонд социального страхования Российской Федерации на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, Федеральный фонд обязательного медицинского страхования на обязательное медицинское страхование, а также отношения, возникающие в процессе осуществления контроля за исчислением и уплатой (перечислением) страховых взносов и привлечения к ответственности за нарушение законодательства Российской Федерации о страховых взносах;

федеральный закон «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ (ред. от 31.12.2016 г.) определяет условия, размеры и порядок обеспечения пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащим обязательному социальному страхованию;

федеральный закон от 02.06.2016 г. № 164-ФЗ о внесении изменений в статью 1 Федерального закона «О минимальном размере оплаты труда» устанавливает минимальный размер оплаты труда с 1 января 2017 года в сумме 7500 рублей в месяц;[6]

федеральный закон «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 г. №125-ФЗ (ред. от 01.12.2016 г.). Устанавливает правовые, экономические и организационные основы обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний и определяет порядок возмещения вреда, причиненного жизни и здоровью работника при исполнении им обязанностей по трудовому договору;

федеральный закон «О государственных пособиях гражданам, имеющих детей» от 19.05.1995 г. №81-ФЗ (ред. от 02.07.2013 г., с изменениями от 06.04.2017 г.), устанавливает единую систему государственных пособий гражданам, имеющих детей, в связи с их рождением и воспитанием, которая обеспечивает гарантированную государством материальную поддержку материнства, отцовства и детства Гражданский кодекс Российской Федерации. Устанавливает правовые аспекты юридических отношений участников трудовых отношений;[7]

федеральный закон РФ от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» (ред. от 06.04.2017 г.) устанавливает обращение взыскания на заработную плату и иные доходы должника - гражданина, определяет порядок взыскания алиментов и задолженности по алиментным обязательствам;

постановление Правительства Российской Федерации «Об особенностях порядка исчисления средней заработной платы» от 24.12.2007 г. №922 (ред. от 15.10.2016 г.) определяет особенности порядка исчисления средней заработной платы для всех случаев определения ее размера, предусмотренных ТК РФ;

постановление Правительства Российской Федерации от 18.07.1996 г. № 841 (ред. от 09.04.2017 г.) «О перечне видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей» утверждает прилагаемый перечень видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей.

Ко второму уровню относится Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина РФ от 29.07.1998 г. № 34н (ред. от 24.12.2010 г.), регулирует порядок отражения в бухгалтерском учете и отчетности операций по оплате труда в части, не противоречащей документам, вышедшим после 1998 г.

К третьему уровню относятся:[8]

«План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению», утвержденный приказом Минфина РФ от 31.10.2000 №94н (ред. от 08.11.2010), устанавливает счета и субсчета, используемые предприятиями при отражении операций при расчетах с работниками организации по оплате труда и другим операциям.

Эти документы определяют общие правила организации и ведения учета труда и заработной платы и распространяются на все предприятия и организации, являющиеся юридическими лицами, независимо от подчиненности, форм собственности и видов деятельности, поэтому их следует рассматривать как нормативы.

К четвертому уровню относятся:[9]

Положение об оплате труда ООО «Лидер-ЕК» 6 февраля 2015г.

В организациях в целях регулирования взаимоотношений между работодателем и работниками трудовой деятельности коллектива, оплаты труда и материального поощрения, работающих на основе законодательных актов разрабатывают и принимают внутренние нормативные документы. К важнейшим из них относятся: коллективный договор, трудовой договор (контракт), положение о системе оплаты труда, положение о премировании, положение о вознаграждении по итогам работы за год, положение о вознаграждении за выслугу лет, штатное расписание и должностные инструкции.

Рассмотрев вопросы нормативного регулирования оплаты труда можно сделать следующие выводы:

государство законодательно регулирует общие вопросы оплаты труда и взаимоотношения между работником и работодателем в части оплаты труда;

конкретные вопросы оплаты труда регулируются между работником и работодателем путем заключением трудового договора и локальными нормативными актами;

налоговое законодательство определяет состав расходов на оплату труда в целях налогообложения;

положения по бухгалтерскому учету определяют порядок создания резервов на оплату труда, а также порядок отнесения расходов на оплату труда на стоимость активов.

1.2. ВИДЫ И ФОРМЫ ОПЛАТЫ ТРУДА

В соответствии с Трудовым Кодексом Российской Федерации существуют два вида оплаты труда:

1. Основная заработная плата.

В состав основной заработной платы включаются все выплаты за отработанное время:

а) оплата по сдельным расценкам, тарифным ставкам, окладам, премии;

б) доплата за объем и качество выполненных работ;

в) доплаты в связи с отклонениями от нормальных условий работы, за работу в ночное время, за сверхурочные работы, оплата простоев не по вине рабочих.[10]

2. Дополнительная заработная плата.

В состав дополнительной заработной платы включаются выплаты за неотработанное время, предусмотренные законодательством:

а) оплата очередных отпусков;

б) перерывы в работе кормящих матерей; в) оплата льготных часов подростков;

г) оплата времени выполнения государственных и общехозяйственных обязанностей;

д) денежная компенсация за неиспользованный отпуск.

Взаимосвязь размеров заработной платы и показателей, характеризующих количество и качество труда, устанавливается с помощью форм оплаты труда. В зависимости от того, является ли основной начисления заработка выполненная работа или отработанное время, выделяют две формы заработной платы – сдельную и повременную.

При сдельной оплате труда заработок начисляется работнику по конечным результатам его труда, что стимулирует работников к повышению производительности труда. Кроме того, при такой системе оплаты труда отпадает необходимость контроля целесообразности использования работниками рабочего времени, поскольку каждый работник, как и работодатель, заинтересован в производстве большего количества продукции.[11]

В основу расчета при сдельной оплате труда берется сдельная расценка, которая представляет собой размер вознаграждения, подлежащего выплате работнику за изготовление им единицы продукции или выполнение определенной операции, то есть, заработок работника зависит от объема выполненных работ и установленного размера оплаты за единицу работы.

Объем работ может измеряться в натуральных единицах (количестве изделий, деталей, операций), условно-натуральных, трудовым методом (как нормируемая трудоемкость фактически выполненной работы), может использоваться и стоимостное измерение (денежные единицы).

Размер оплаты за единицу работы может быть установлен в рублях, иногда – как норматив заработной платы на рубль продукции, или в процентах от выполненного объема работы в денежном измерении (выручки, объема реализации, себестоимости работ).[12]

В зависимости от способа расчета заработка сдельная система оплаты труда подразделяется на прямую сдельную, сдельно-прогрессивную, косвенную сдельную, аккордную.

При прямой сдельной системе оплаты труда вознаграждение работнику начисляется за фактически выполненную работу (изготовленную продукцию) по установленным сдельным расценкам. То есть зарплата определяется путем умножения сдельной расценки на количество произведенной продукции (выполненных работ, оказанных услуг).

При сдельно-прогрессивной системе оплаты труда заработок работника за изготовление продукции в пределах установленной нормы определяется по установленным сдельным расценкам, а за изготовление продукции сверх нормы - по более высоким расценкам.[13]

Обязательным условием для работника в этом случае является обеспечение какого-то исходного уровня выработки, называемого нормой.

Сдельные расценки могут повышаться постепенно в зависимости от уровня перевыполнения норм в соответствии с принятой на предприятии шкалой расценок.

При сдельно-премиальной системе рабочим дополнительно начисляется премия по показателям, установленным положением о премировании (качество работы, срочность ее выполнения, отсутствие жалоб со стороны клиентов и т.п.). Размер премии устанавливается в процентах от сдельного заработка.

Таким образом, заработная плата работника складывается из сдельного заработка, исчисляемого исходя из расценок и количества произведенной продукции, и премии.[14]

Косвенная сдельная система оплаты труда, как правило, применяется для работников, выполняющих вспомогательные работы при обслуживании основного производства.

Данная система основана на том, что размер заработной платы вспомогательного рабочего определяется в процентах от заработка обслуживаемых им основных производственных рабочих.

Аккордная система оплаты труда предполагает, что для работника (бригады работников) размер вознаграждения устанавливается за комплекс работ, а не за конкретную производственную операцию.

В зависимости от способа организации труда сдельная оплата труда подразделяется на индивидуальную и коллективную (бригадную).

При индивидуальной сдельной оплате труда вознаграждение работника за его труд целиком зависит от количества произведенной в индивидуальном порядке продукции, ее качества и сдельной расценки.

При коллективной (бригадной) сдельной оплате труда заработок всей бригады определяется с учетом фактически выполненной работы и ее расценки, а оплата труда каждого работника бригады (коллектива) зависит от объема произведенной всей бригадой продукции и от количества и качества его труда в общем объеме работ.[15]

Условия применения сдельной формы оплаты:

объемные показатели работы (выработка) зависят от усилий работника;

возможен учет количественного результата индивидуальной или коллективной работы, предварительное определение объема, номенклатуры, трудоемкости выполняемых работ;

возможна и экономически целесообразна разработка норм затрат и результатов труда;[16]

необходимо стимулировать увеличение выработки продукции, объема работ, сокращение трудозатрат за счет интенсификации труда работников;

возможно, предупредить отрицательное влияние сдельной оплаты, стимулирующей рост количественных показателей и интенсивности труда, на уровень качества продукции (работ, услуг), соблюдение технологических режимов, требований техники безопасности, рациональное использование сырья, материалов, инструмента.

Применение сдельной оплаты требует правильной тарификации работ (во всех расчетах, связанных с ее начислением используется тарифная ставка, соответствующая разряду фактически выполняемой работы). А также повышенного внимания к контролю качества продукции, организации труда и производства, так как отсутствие заказов, вынужденные простои напрямую влияют на объем выполненных работ, а значит и на заработок сдельщиков.

При повременной (тарифной) оплате труда заработок работника определяется исходя из фактически отработанного им времени и тарифной ставки (оклада). Под тарифной ставкой понимается размер вознаграждения за труд определенной сложности, произведенный в единицу времени (час, день, месяц).

Основными разновидностями повременной оплаты труда являются простая повременная и повременно-премиальная оплаты труда.

При простой повременной системе оплаты труда за основу расчета размера оплаты труда работника берутся тарифная ставка или должностной оклад согласно штатному расписанию организации и количество отработанного работником времени. Если в течение месяца работник отработал все рабочие дни, то размер его заработка будет соответствовать его должностному окладу, если же отработано не все рабочее время, то оплата труда будет начислена лишь за фактически отработанное время.[17]

Некоторые организации применяют почасовую и поденную системы

оплаты труда как разновидности повременной системы. В этом случае заработок работника определяют путем умножения часовой (дневной) ставки оплаты труда на число фактически отработанных часов (дней).

При повременно-премиальной оплате труда предусматривается начисление и выплата премии, устанавливаемой в процентах от должностного оклада (тарифной ставки) на основании разработанного в организации положения о премировании работников, коллективного договора или приказа (распоряжения) руководителя организации.

Повременная система оплаты труда, как правило, применяется при оплате труда руководящего персонала организации, работников вспомогательных и обслуживающих производств, а также лиц, работающих по совместительству.

Условия применения повременной формы оплаты:

затруднительно определить измерители количественного результата индивидуальной или коллективной работы;

сложно предварительно оценить объем, номенклатуру, трудоемкость выполняемых работ;[18]

невозможность оказать существенное воздействие работника на количественный результат работы.

Применение повременной оплаты требует правильной тарификации работников (при начислении повременного заработка используется тарифная ставка, определяемая по разряду работника, за исключением случаев, когда повременщик выполняет работу, тарифицируемую более высоким разрядом, чем выполняющий ее работник). Необходима также четкая организация табельного учета, контроля фактически отработанного каждым работником времени, учета времени простоев. Невозможность учета индивидуальных количественных результатов не исключает анализа загруженности работников на протяжении смены, выявлении потерь, излишних и нерациональных затрат рабочего времени. Возможно, нормировать численность повременщиков, в том числе и для выполнения отдельных заданий, устанавливать заданные сроки выполнения работы. В частности, для рабочих-повременщиков может применяться установление нормированных заданий, выполнение которых является условием получения повременного заработка в полном размере. Нормированные задания могут определять объем работы за смену, неделю, месяц каждому повременщику, задания по выпуску продукции или плановому объему работ (услуг) бригаде, участку, цеху. Они могут включать графики выполнения определенных видов работ, нормы труда в виде степени соблюдения технологических параметров и режимов, норм расхода сырья, материалов, прочих видов ресурсов.

На основании вышеизложенного, можно сделать вывод, что критериями выбора форм оплаты труда являются:

возможность регламентации методов и времени выполнения работ и нормирования затрат и результатов труда;

возможность влияния работника на увеличение объема выполняемых работ;

наличие необходимости и интенсификации труда и увеличения выпуска продукции (объема работ, услуг);

трудоемкость и затратность нормирования труда и учета его количественных результатов;[19]

уровень требований к качеству продукции.

В современных условиях развитие производственных процессов, высокие темпы роста сферы услуг, возрастающие требования к качеству производимой продукции и оказываемых услуг способствуют расширению применения повременной оплаты труда.

Повременная система оплаты труда, как правило, применяется при оплате труда руководящего персонала организации, работников вспомогательных и обслуживающих производств, а также лиц, работающих по совместительству.

1.3. СОСТАВ ФОНДА ОПЛАТЫ ТРУДА И ВЫПЛАТ СОЦИАЛЬНОГО ХАРАКТЕРА

В составе фонда оплаты труда выделяют четыре основные группы выплат:

а) Оплата за отработанное время: заработная плата за отработанное время и выполненную работу, включая заработную плату в неденежной (натуральной) форме. Разница в должностных окладах выполняющих нижеоплачиваемую работу или при временном заместительстве. Стимулирующие доплаты и надбавки и компенсирующие выплаты за отработанное время; премии и вознаграждения, имеющие систематический характер. Суммы индексации заработной платы, денежная компенсация за нарушение установленных сроков ее выплаты и ряд других.

б) Оплата за неотработанное время: оплата ежегодных основных и дополнительных, учебных отпусков; оплата труда при сокращенной продолжительности работы работников в возрасте до 18 лет, инвалидов I и II групп; оплата на период обучения с отрывом от работы; оплата времени простоев не по вине работника и времени приостановки работы из-за нарушения норм охраны труда, вынужденных прогулов; оплата не оформленных листками нетрудоспособности дней невыхода на работу по болезни за счет средств организации, доплаты до среднего заработка сверх сумм пособий по временной нетрудоспособности, оплата (кроме стипендии) на период обучения работников, направленных на профессиональную подготовку и ряда других.[20]

в) Единовременные и поощрительные и другие выплаты: единовременные премии и вознаграждения за выслугу лет, по итогам работы за год; денежная компенсация за неиспользованный отпуск; материальная помощь, предоставленная всем или большинству работников, дополнительные денежные суммы к отпуску; другие единовременные поощрения (в связи с праздниками, юбилеями).

г) Оплата питания и проживания, имеющая систематический характер: оплата стоимости бесплатно представленного работникам питания и продуктов, полная или частичная оплата жилых помещений и коммунальных услуг, топлива или соответствующие суммы денежного возмещения.

Указанные выплаты включаются в фонд заработной платы как в размерах, предусмотренных законодательством, так и выше, если это предусмотрено локальными нормативными документами, вне зависимости от того, относятся ли эти суммы на себестоимость продукции (работ, услуг) или осуществляются за счет собственных средств организации.

Выделяют выплаты социального характера, включающие суммы средств, связанные с предоставленными работникам социальными льготами без пособий из государственных внебюджетных фондов.

К выплатам социального характера относятся:[21]

а) выходное пособие при расторжении трудового договора, выходное пособие в случае прекращения трудового договора вследствие нарушения правил заключения трудового договора не по вине работника;

б) суммы, выплаченные уволенным работникам на период трудоустройства в связи с реорганизацией или ликвидацией организации, сокращением численности или штата работников;

в) дополнительные компенсации работникам при расторжении трудового договора без предупреждения об увольнении за два месяца при ликвидации организации, сокращении численности или штата работников;

г) единовременные пособия (выплаты, вознаграждения) при выходе на пенсию, единовременные пособия увольняемым работникам, доплаты (надбавки) к пенсиям работающим пенсионерам за счет средств организации; д) страховые платежи (взносы), уплачиваемые организацией по договорам личного, имущественного, и иного добровольного страхования в пользу работников (кроме обязательного государственного личного страхования); страховые платежи (взносы), уплачиваемые организацией по договорам добровольного медицинского страхования работников и членов их семей;

е) оплата путевок работникам и членам их семей на лечение, отдых, экскурсии, путешествия (кроме выданных за счет средств государственных социальных внебюджетных фондов);

ж) компенсация и другие выплаты женщинам, находившимся в частично оплачиваемом отпуске по уходу за ребенком (без пособий по государственному социальному страхованию);

з) суммы, выплаченные за счет средств организации в возмещение вреда, причиненного работникам увечьем, профессиональным заболеванием либо иным повреждением их здоровья;[22]

и) материальная помощь, предоставленная отдельным работникам по семейным обстоятельствам, на медикаменты, на погребение и т.п.

Основную часть расходов, не относящихся, к фонду заработной платы и выплатам социального характера составляют:

а) обязательные страховые взносы во внебюджетные фонды Российской Федерации;

б) пособия по временной нетрудоспособности, по беременности и родам, при рождении ребенка, по уходу за ребенком, страховые выплаты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, суммы пособий по временной нетрудоспособности, выплачиваемые за счет средств организации в соответствии с законодательством Российской Федерации;

в) Доходы по акциям и другие доходы от участия работников в собственности организации (дивиденды, проценты и другие).

2. БУХГАЛТЕРСКИЙ УЧЕТ И АНАЛИЗ ОПЛАТЫ ТРУДА В ООО «ЛИДЕР-ЕК»

2.1. ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ, ЕЕ УЧЕТНАЯ И НАЛОГОВАЯ ПОЛИТИКА

Организация ООО «Лидер-ЕК» зарегистрирована Инспекцией ФНС России по Юго-Западному району г. Екатеринбурга 6 февраля 2015 г., ОГРН 1156679001533, ИНН 6679064975, КПП 6671011001, ОКПО 48574934.

Организация ООО «Лидер-ЕК» находится по адресу 620146, г. Екатеринбург, ул. Академика Бардина, д-48А, к.ЭТ.1, оф.11.

Организационно-правовая форма организации – общество с ограниченной ответственностью.

Уставный капитал составляет 10000 рублей. Организация, учрежденная одним лицом, размер доли участника зафиксирован в учредительных документах- 100 % уставного капитала (10 000 тысяч рублей).

Компания ООО «Лидер-ЕК» занимается снабжением предприятий, обслуживающих нефтегазодобывающую отрасль, продуктами питания и товарами жизнеобеспечения.

Поставка товара по заявкам Грузополучателя, производится круглосуточно. Контроль, за поступлением заявок осуществляет начальник отдела снабжения продовольственных товаров и начальник отдела материально-технического снабжения; распределение по маршрутам осуществляет отдел логистики, начальник управления логистики; ответственный за сборку и комплектацию товара, в соответствии с заявкой, осуществляет начальник склада, товаровед. Доставка пищевых продуктов осуществляется собственным транспортом в соответствии с соблюдением гигиенических требований к транспортировке пищевых продуктов (СП 2.3.6.1066-01 п.11), в специально оборудованном транспортном средстве: тягач седельный с полуприцепом (грузовой фургон объёмом 90м3), оснащенный холодильно-отопительной установкой, обеспечивающей поддержание необходимого температурного режима при транспортировке, который фиксируется электронной системой мониторинга. Водитель- экспедитор имеет при себе личную медицинскую книжку, санитарный паспорт на транспортное средство. Для безопасности и контроля движения, автотранспорт оснащен оборудованием «АвтоГраф», позволяющим спутниковое слежение через систему «Глонасс».

Автотранспорт меньшей грузоподъемности обеспечивает бесперебойную доставку мелких партий товара, для дальнейшей комплектации на складе грузоотправителя.

Складские помещения, предназначенные для приемки, хранения и подготовки товаров соответствует СП 2.3.6.1066-01. Работники склада имеют медицинскую книжку установленного образца, обеспечены спецодеждой, строго соблюдают правила личной гигиены, обеспечивают сохранность, качество, безопасность и правила транспортировки (разгрузки) пищевых продуктов. Прием пищевых продуктов осуществляется в соответствии с «Инструкцией о порядке приемки продукции производственно-технического назначения и товаров народного потребления по количеству» (утв. Постановлением Госарбитража СССР от 15.06.1965 N П-6) (ред. от 23.07.1975, с изм. от 22.10.1997) и по качеству (утв. Постановлением Госарбитража СССР от 25.04.1966 N П-7, с изм.23.07.1975г

№ 115). Также склад оснащен: грузоподъемным оборудованием (автопогрузчик, гидравлические тележки), оборудованием для хранения (стеллажи, температурные камеры), инженерными системами (вентиляция, отопление, ХВС, ГВС, водоотведение, система автоматического пожаротушения, охранная сигнализация), которые соответствуют требованиям нормативной и технической документации.

К поставке допускаются товары с остаточным сроком годности не менее 80%.

Весь товар при отгрузке упакован надлежащим образом: упаковка предохраняет товар от порчи во время транспортировки, перегрузки и хранения в обычных условиях в соответствии с нормативными актами Российской Федерации: товар передается Заказчику в упаковке (таре) в соответствии с санитарными правилами и нормами СанПин 2.3.2.560-960, а также требованиям государственных стандартов. Упаковка товара должна обеспечивать его сохранность, предохранять товар и индивидуальную упаковку от повреждений во время транспортировки с учетом возможных перегрузок.

ООО «Лидер-ЕК» гарантирует соответствие ГОСТам, ТУ и иным требованиям, установленным в Российской Федерации на каждый вид товара. Поставщик обязуется предоставить Грузополучателю в момент передачи товара документы необходимые для реализации, подтверждающие его качество (сертификат соответствия, декларация о соответствии, удостоверение о качестве, ветеринарное свидетельство, а по требованию – и другие документы). При этом документы должны быть действительны в течение всего срока реализации товара после его фактической приемки Грузополучателем.

Поставляемый товар соответствует требованиям, предусмотренным:

- Федеральным Законом РФ «О качестве и безопасности пищевых продуктов» от 02.01.2000 № 29-ФЗ.

- Федеральным законом РФ «О санитарно-эпидемиологическом благополучии населения» от 30.03.1999 № 52-ФЗ.

- Санитарно-эпидемиологическими правилами и нормативами СанПиН 2.3.2.1324-03 «Гигиенические требования к срокам годности и условиям хранения пищевых продуктов», утвержденными Постановлением Главного государственного санитарного врача РФ от 22.05.2003 № 98.

Гигиеническим требованиям безопасности и пищевой ценности пищевых продуктов, СанПиН 2.3.2.1078-01.

Национальному стандарту РФ ГОСТ Р 51074-2003 «Продукты пищевые. Информация для потребителя. Общие требования».

Маркировка товара и упаковки соответствует требованиям законодательства РФ.

Устав предприятия разработан на основании Конституции РФ.

Доход от указанной деятельности предприятия поступает в самостоятельное его распоряжение.

Организация является собственником имущества, приобретенного в процессе его хозяйственной деятельности. Организация осуществляет владение, пользование и распоряжение находящимся в его собственности имуществом по своему усмотрению, в целях осуществления своей деятельности. Денежные средства и имущество, находящиеся в распоряжении организации учитываются на отдельном балансе.

Организация имеет расчётный рублевый счет в филиале Уральский банк ОАО «Сбербанк России»

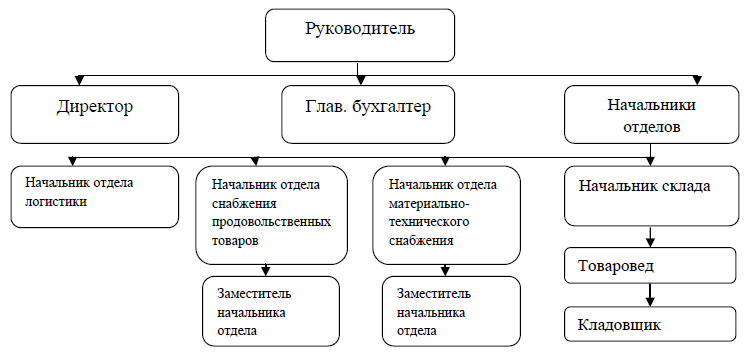

Организационная структура ООО «Лидер-ЕК» приведена на рисунке 1

Рисунок 1- Схема организации структуры ООО «Лидер-ЕК»

Во главе организации стоит руководитель, который решает управленческие вопросы и контролирует деятельность всех отделов.

В подчинении руководителя находятся: директор, главный бухгалтер, начальники отделов.

Директор предприятия контролирует выполнение договорных обязательств с контрагентами (клиенты, поставщики) предприятия ООО «Лидер-ЕК»; выполнение должностных инструкций каждого работника.

Главный бухгалтер осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроль над экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия.[23]

Начальники отделов снабжения организуют работу по подбору поставщиков; составляют инструкции по сопровождению грузов и документов, проходящих через отдел снабжения; участвуют в проверке сохранности упаковки (тары) и наличия вложений в соответствии с сопроводительными документами, в необходимых случаях - в составлении актов на обнаруженную недостачу или порчу.

Начальник отдела логистики ведет контроль за своевременностью доставки товаров, оборудования клиентам в соответствии с поступившими заявками; составляет графики грузопотоков, определяет способы доставки и виды транспорта; организует погрузочно-разгрузочные работы, осуществляет подбор необходимых транспортных механизмов.[24]

Начальник склада руководит работой склада по приему, хранению и отпуску товарно-материальных ценностей, по их размещению с учетом наиболее рационального использования складских площадей, облегчения и ускорения поиска необходимых материалов, инвентаря;[25] обеспечивает сохранность складируемых товарно-материальных ценностей, соблюдение режимов хранения, правил оформления и сдачи приходно-расходных документов.

В соответствии с Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) организацией разработаны положения об учетной политике:

Положение об учетной политике для целей бухгалтерского учета на 2017 год по организации ООО «Лидер-ЕК».

Положение об учетной политике для целей налогового учета на 2017 год по организации ООО «Лидер-ЕК».

Под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Настоящее Положение определяет порядок ведения бухгалтерского учета и составления бухгалтерской отчетности в организации в соответствии с российским законодательством и правилами бухгалтерского учета и отчетности, на основании действующих нормативных документов.

Настоящее Положение включает в себя:

а) Общие положения по организации бухгалтерского учета и отчетности:

1) бухгалтерский учет на предприятии ведется бухгалтерской службой, как структурным подразделением, возглавляемым главным бухгалтером;

2) годовая бухгалтерская (финансовая) отчетность составляется за отчетный год. Отчетным годом является календарный год - с 1 января по 31 декабря включительно;

3) промежуточная бухгалтерская (финансовая) отчетность составляется в случаях, установленных законодательством Российской Федерации, нормативными правовыми актами органов государственного регулирования бухгалтерского учета, договорами;

4) годовую бухгалтерскую (финансовую) отчетность в обязательном порядке предоставить учредителям, органу государственной налоговой службы, органу государственной статистики по месту государственной регистрации;

5) организация использует рабочий план счетов, разработанный на основе типового плана счетов, утвержденного приказом Минфина России от 31 октября 2000 г. № 94н;[26]

6) хозяйственные операции в бухгалтерском учете оформляются типовыми первичными документами, которые утверждены законодательно. А также формами, разработанными предприятием самостоятельно. Внесение исправлений в кассовые и банковские документы не допускается;

7) бухгалтерская отчетность составляется по формам, утвержденным Министерством Финансов РФ для бухгалтерской отчетности субъектов малого предпринимательства, Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах не составляются. Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и изменениях в ее финансовом положении. Бухгалтерская (финансовая) отчетность составляется в валюте Российской Федерации. Бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта.[27]

Выявленные ошибки и их последствия подлежат обязательному исправлению. Ошибка предшествующего отчетного года, выявленная после даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка. Прибыль или убыток, возникшие в результате исправления указанной ошибки, отражаются в составе прочих доходов или расходов текущего отчетного периода.

Существенной признается сумма, отношение которой к валюте баланса на начало отчетного периода, в котором осуществлена ошибка, составляет не менее двадцати процентов.

Бухгалтерская отчетность подписывается руководителем организации и главным бухгалтером.

В целях обеспечения достоверности данных бухгалтерского учета и отчетности производить инвентаризацию имущества и финансовых обязательств в сроки, установленные отдельным приказом по предприятию.

Проведение инвентаризации обязательно: при передаче имущества в аренду, при смене материально-ответственных лиц, при установлении фактов хищений или злоупотреблений, порчи ценностей, в случае стихийных бедствий.

Выявленные при инвентаризации и других проверках расхождения фактического наличия имущества с данными бухгалтерского учета регулируются в порядке, предусмотренном действующим законодательством:

а) излишек имущества приходуется по рыночной стоимости на дату проведения инвентаризации, и соответствующая сумма зачисляется на финансовые результаты;

б) недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения (расходы), сверх ном - за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты.

Для проведения инвентаризации руководитель организации приказом утверждает состав инвентаризационной комиссии, не менее двух человек.

а) Порядок учета имущества и обязательств.

б) Бухгалтерский учет основных средств осуществляется на счете 01

«Основные средства». использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев.

в) Внутренний контроль. Организация осуществляет внутренний контроль совершаемых фактов хозяйственной жизни в целях обеспечения:

1) эффективности и результативности финансово-хозяйственной деятельности при совершении хозяйственных операций и других сделок, эффективности управления активами и пассивами, включая обеспечение сохранности активов, управления рисками;

2) достоверности, полноты, объективности и своевременности составления и представления бухгалтерской (финансовой), статистической и иной отчетности;[28]

3) информационной безопасности;

4) соблюдения нормативных правовых актов, стандартов саморегулируемых организаций, учредительных и внутренних документов организации;

5) исключения вовлечения организации и участия ее работников в осуществлении противоправной деятельности;

6) своевременного представления в соответствии с законодательством РФ сведений в органы государственной власти.

Положение об учетной политике для целей налогового учета на 2017 год по организации ООО «Лидер-ЕК» - настоящее положение определяет порядок ведения налогового учета в соответствии с требованием законодательства Российской Федерации.

Настоящее Положение включает в себя:[29]

а) Общие положения:[30]

Установить для организации применение упрощенной системы налогообложения, утвержденной главой 26.2 Налогового кодекса РФ.

б) Упрощенная система налогообложения:

1) применение упрощенной системы налогообложения. Применение упрощенной системы налогообложения освобождает от обязанности по уплате следующих налогов: налога на прибыль организаций (за исключением налога на прибыль, взимаемого с доходов, полученных в виде дивидендов), налога на имущество организаций, налога на добавленную стоимость (за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с Налоговым кодексом РФ при ввозе товаров на таможенную территорию Российской Федерации);

2) налоговый период, налоговым периодом признается календарный год. Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года;

3) налоговый учет. Организация ведет учет доходов и расходов для целей исчисления налоговой базы по единому налогу в книге учета доходов и расходов;

4) объект налогообложения, объектом налогообложения организации признаются доходы, уменьшенные на величину расходов;

5) налоговая база. Налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов;

6) порядок признания доходов и расходов.

Организация уплачивает единый налог при применении упрощенной системы налогообложения. Так как объектом налогообложения являются доходы, уменьшенные на величину расходов. Ставка составляет 7 %.

Применение упрощенной системы налогообложения не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

2.2. БУХГАЛТЕРСКИЙ УЧЕТ НАЧИСЛЕНИЯ, УДЕРЖАНИЙ И ВЫДАЧИ ЗАРАБОТНОЙ ПЛАТЫ

Учет заработной платы и формирование фонда оплаты труда в ООО «Лидер-ЕК» осуществляется на основании Трудового Кодекса Российской Федерации и Положения по заработной плате применяемого в организации.

Основанием для учета личного состава, начисления и выплат заработной платы, формирования фонда оплаты труда являются унифицированные формы первичных учетных документов, утвержденные постановлением Госкомстата России от 05.01.2004 г. № 1:

Приказ (распоряжение) о приеме на работу (Форма № Т-1).

Личная карточка работника (Форма № Т-2).

Штатное расписание (Форма № Т-3).

Приказ (распоряжение) о переводе работника на другую работу (Форма № Т-5).

Приказ (распоряжение) о предоставлении отпуска работнику (Форма № Т-6).

График отпусков (Форма № Т-7).

Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (Форма № Т-8).

Приказ (распоряжение) о направлении работника в командировку (Форма Т-9).

Приказ (распоряжение) о поощрении работника (Форма № Т-11).

Табель учета использования рабочего времени и расчета оплаты труда.

В ООО «Лидер-ЕК» применяется и повременная форма оплаты труда, которая включает простую повременную и повременно-премиальную системы оплаты труда.

Повременная система оплаты труда применяется для расчета заработной платы сотрудников следующих должностей: главный бухгалтер, логист, водитель автомобиля, менеджер-экспедитор.

Повременно-премиальная система оплаты труда применяется для расчета заработной платы сотрудников следующих должностей: руководитель, директор по персоналу, финансовый директор, начальник отдела снабжения продовольственных товаров, начальник отдела материально-технического снабжения.

В качестве примера расчета заработной платы по повременно- премиальной системе оплаты труда рассмотрим системы мотивации руководителя и директора организации.[31]

Система мотивации руководителя ООО «Лидер-ЕК»:

Сотруднику установлен должностной оклад в размере 65 000 руб.

Ежемесячная премия сотрудника зависит от выполнения ЧДП – чистый денежный поток – это разница между положительным денежным потоком (поступление денежных средств) и отрицательным денежным потоком (расходование денежных средств) в рассматриваемом периоде времени в разрезе отдельных его интервалов.

Размер ежемесячной премии в зависимости от величины ЧДП представлен в таблице 1.

Таблица 1

Величина ЧДП за месяц

|

ЧДП |

ЧДП отрицательное |

До 500000 |

От 500001 до 1000000 |

От 1000001 до 1500000 |

От 1500001 до 2000000 |

От 2000001 до 2500000 |

Свыше 2500001 |

|

Размер премии |

35 000 |

40 000 |

45 000 |

50 000 |

60 000 |

70 000 |

80 000 |

Система мотивации директора предприятия ООО «Лидер-ЕК»:

Сотруднику установлен оклад 50 000 руб.

Ежемесячная премия сотрудника от выполнения ЧДП рассчитывается аналогично ежемесячной премии руководителя организации. Размер ежемесячной премии в зависимости от величины ЧДП представлен в таблице 1.

Квартальная премия за выполнение плана по приходам, рассчитываемая как произведение фиксированной суммы (60 000 руб.) и коэффициента выполнения плана.

Квартальная премия в размере 7% от суммы перевыполнения плана по приходам за квартал.[32]

Годовая премия в размере 5% от суммы перевыполнения плана по ЧДП с начала года.

Рассмотрим расчет заработной платы директора предприятия за декабрь 2016 года на примере.

Показатели для расчета заработной платы директора предприятия представлены в таблице 2.

Таблица 2

Показатели для расчета заработной платы

|

№ п/п |

Наименование показателя |

Размер (величина, количество) |

|

1 |

Фактическое количество отработанных дней за декабрь |

23 |

|

2 |

ЧДП за декабрь, тыс.руб. |

ЧДП отрицательное |

|

3 |

Коэффициент выполнения плана по доходам за месяц |

0,8 |

|

4 |

Коэффициент выполнения плана по приходам за IV квартал 2016 года |

1 |

|

5 |

Коэффициент перевыполнения плана по приходам за IV квартал 2016 года |

0 |

|

6 |

Коэффициент перевыполнения плана по ЧДП за 2016 год |

0 |

Расчет заработной платы директора представлен в таблице 3.

Таблица 3

Расчет заработной платы

|

№ п/п |

Наименование показателя |

Порядок расчета |

Сумма |

|

1 |

Оклад, тыс.руб. |

50 000 * 23 / 23 |

50 000 |

|

2 |

Ежемесячная премия от ЧДП, тыс.руб. |

35 000 |

|

|

3 |

Ежемесячная премия за выполнения плана по доходам, тыс.руб. |

20 000 * 0,8 |

16 000 |

|

4 |

Квартальная премия за выполнения плана по приходам, тыс.руб. |

60 000 * 1 |

60 000 |

|

5 |

Квартальная премия от суммы перевыполнения плана по приходам за квартал, тыс.руб. |

0 |

0 |

|

6 |

Премия за достижение целевого показателя, тыс.руб. |

30 000 |

|

|

7 |

Годовая премия от суммы перевыполнения плана по ЧДП с начала года, тыс.руб. |

0 |

0 |

|

8 |

Итого, тыс.руб. |

- |

191 000 |

В ООО «Лидер-ЕК» начисляется и выплачивается дополнительная заработная плата за неотработанное время. В дополнительную заработную плату включаются оплата очередных отпусков, денежная компенсация за неиспользованный отпуск и другие. Рассмотрим на примере оплаты очередного отпуска.

Право на отпуск работникам предоставляется по истечении 6 месяцев непрерывной работы в данной организации или ранее по согласованию с руководителем организации. За работником, находящимся в отпуске, сохраняют его средний заработок.

Основанием для начисления отпускных является приказ о предоставлении отпуска сотруднику по форме Т-6, составленный на основании заявления сотрудника. Расчет суммы отпускных оформляется в специальной унифицированной форме № Т-6 «Записка-расчет о предоставлении отпуска работнику».

Для расчета суммы отпускных, необходимо определить:

а) продолжительность расчетного периода. Расчетный период - 12

календарных месяцев, предшествующих месяцу начала отпуска; б) заработок сотрудника за расчетный период.

В расчет заработка включаются следующие выплаты:

1) заработная плата, начисленная за отработанное время;

2) надбавки и доплаты;

3) компенсационные выплаты, связанные с режимом работы и условиями труда;

4) систематические премии и вознаграждения.

В расчет заработка не включаются следующие выплаты:

1) выплаты исходя из среднего заработка согласно действующему законодательству;

2) больничные или пособия по беременности и родам;

в) средний дневной заработок равен отношению начисленной за расчетный период заработной платы к 12 предыдущим календарным месяцам и к среднемесячному числу календарных дней (29,3) при условии, что расчетный период отработан сотрудником полностью. Если в расчетном периоде некоторые суммы отработаны не полностью, то сумму фактической начисленной заработной платы за расчетный период необходимо разделить на сумму среднемесячного числа календарных дней, умноженного на количество полных календарных дней, и количества календарных дней в неполных календарных месяцах;[33]

г) итоговая сумма отпускных рассчитывается как произведение среднедневного заработка и количества календарных дней отпуска.

Например.[34]

Сотруднице Умаровой Р.Р. предоставлен отпуск в 2017 году с 12 января 2017 года по 31 января 2017 года за период работы с 09 января 2016

года по 08 января 2017 года.

Расчетный период – 12 календарных месяцев предшествующих месяцу начала отпуску. С января 2016 года по декабрь 2016 года.

Заработок сотрудницы за расчетный период составил:

601 396,32 руб.

Средний дневной заработок сотрудницы составил:

601 396,32 / 12 / 29.3 = 1710, 46 руб.

Итоговая сумма отпускных составляет:

1710,46 * 20 = 34 209,2 руб.

С суммы отпускных удерживается налог на доходы физических лиц: 13% - 34 209,2 * 13% = 4447,20 руб.

Оплата отпуска производится не позднее чем за три дня до его начала.

Также в организации выплачиваются пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком до 1,5 лет.

Пособие по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком до 1,5 лет исчисляются исходя из среднего заработка, путем деления заработка в расчетном периоде за два календарных года на число календарных дней в этом периоде. За исключением календарных дней, приходящихся на: периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком.[35]

Средний дневной заработок для исчисления пособия по беременности и родам и ежемесячного пособия по уходу за ребенком в 2017 году не может превышать 1632 рубля 87 копеек (568 000 + 624 000 = 1 192 000 / 730 = 1632,87)[36]

Пособие по временной нетрудоспособности выплачивается: за первые три дня за счет работодателя, за остальной период за счет средств бюджета Фонда Социального страхования. В соответствии с Трудовым Кодексом Российской Федерации выплата заработной платы в организации производится в денежной форме в валюте Российской Федерации, в рублях.

Выплата заработной платы осуществляется непосредственно работнику.

В организации предусмотрен зарплатный проект в филиале ОАО «Сбербанк России». При принятии сотрудников на работу, сотрудникам оформляется зарплатная карта Сбербанк для перечисления заработной платы. Заработная плата выплачивается не реже чем каждые полмесяца, в дни, установленные графиком выплаты заработной платы.

При совпадении дня выплаты заработной платы с выходным или нерабочим праздничным днем выплата производится накануне этого дня.

Синтетический учет расчетов с персоналом по оплате труда по всем видам заработной платы, премиям, пособиям и другим выплатам осуществляется на счете 70 «Расчеты с персоналом по оплате труда». Счет пассивный. По кредиту счета отражают начисления по оплате труда, а по дебету - удержания из начисленной суммы оплаты труда и доходов, выдачу причитающихся сумм работникам и не выплаченные в срок суммы оплаты труда и доходов. Кредитовое сальдо этого счета показывает задолженность организации перед рабочими и служащими по заработной плате и другим платежам.

Синтетический учет расчетов с персоналом по оплате труда представлен в таблице 4.

Таблица 4

Синтетический учет расчетов с персоналом по оплате труда

|

№ п/п |

Содержание операции |

Дебет |

Кредит |

|

1 |

Начислена заработная плата |

26 |

70 |

|

2 |

Удержания из заработной платы |

70 |

68 |

|

3 |

Начислены страховые взносы в государственные внебюджетные фонды |

26 |

69 |

|

4 |

Выдача заработной платы |

70 |

50, 51 |

В соответствии с Налоговым Кодексом РФ, работодатель, выплачивающий доходы своему работнику, признается налоговым агентом, который является посредником между государством и налогоплательщиком, на которого возложена обязанность по исчислению, удержанию и дальнейшему перечислению налога на доходы физических лиц в государственный бюджет.

Налог на доходы физических лиц удерживается и перечисляется в день выплаты заработной платы.

Налоговая ставка составляет 13%.

Налог на доходы физических лиц рассчитывается, как произведение начисленной заработной платы и налоговой ставки.

При расчете НДФЛ величина налоговой базы может быть уменьшена на сумму налоговых вычетов.

Также в организации могут быть произведены следующие удержания: удержания по исполнительным листам, долг за работником, задолженность по подотчетным суммам, за ущерб нанесенный организации, за порчу, недостачу или утерю материальных ценностей, за брак и другие.

Удержания из начисленной заработной платы отражают по дебету счета 70.

Удержана сумма налога на доходы физических лиц Дт 70 Кт 68.

Удержана сумма по исполнительным листам Дт 70 Кт 76. Удержана подотчетная сумма невозвращенная в срок Дт 70 Кт 94. Удержана сумма материального ущерба Дт 70 Кт 73.2.

Правовое регулирование отношений, связанных с уплатой страховых взносов страхователями, осуществляется Федеральным законом № 212-ФЗ от 24.07.2009 г.

После окончательного начисления и расчета заработной платы главный бухгалтер определяет базу для начисления страховых взносов и производит расчет страховых взносов в государственные внебюджетные фонды.

Для организаций применяющих основной тариф начисления страховых взносов применяются следующие ставки, которые приведены в таблице:

- Пенсионный Фонд РФ 22%.

- Фонд Социального Страхования РФ 2,9%.

- Федеральный Фонд обязательного медицинского страхования 5,1%.

- Страховые тарифы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний 0,2%.

2.3. АНАЛИЗ ПОКАЗАТЕЛЕЙ ПО ТРУДУ И ЗАРАБОТНОЙ ПЛАТЕ

От обеспеченности организации трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, а также важный экономический показатель для организации – прибыль.

Рассмотрим анализ структуры трудовых ресурсов в ООО «Лидер-ЕК» за 2015, 2016 гг. в таблице 5.

Таблица 5

Анализ структуры трудовых ресурсов

|

№ п/п |

Категория персонала |

2015 |

Уд.вес, % |

2016 |

Уд.вес, % |

Темп роста 2014 к 2013, % |

|

1 |

Руководители |

5 |

33,33 |

6 |

31,58 |

120,00 |

|

2 |

Специалисты |

10 |

66,67 |

13 |

68,42 |

130,00 |

|

3 |

Всего работников |

15 |

100,00 |

19 |

100,00 |

126,67 |

Проведенный анализ показал, что наибольшую долю составляют специалисты. В 2015 году на их долю приходилось 66,67 % в общей численности работников организации, в 2016 году – 68,42%. Численность специалистов увеличилась с 10 человек до 13 человек в 2016 году по сравнению с 2015 годом. Что касается руководителей, то на их долю приходилось 33,33 % в общей численности работников в 2015 году и 31,58% в 2016 году. Численность руководителей увеличилась с 5 человек до 6 человек в 2016 году относительно 2015 года.

Совокупная численность персонала увеличилась на 26,67% с 15 человек в 2015 году до 19 человек в 2016 году.

Рассмотрим анализ структуры и динамики фонда заработной платы ООО «Лидер-ЕК» в 2015-2016 гг. в таблице 6.

Таблица 6

Анализ структуры и динамики фонда заработной платы

|

№ п/п |

Наименован ие показателя |

2015 |

Уд.вес 2015, % |

2016 |

Уд.вес 2016, % |

Отклонение в сумме |

Отклонение по уд.весу |

|

1 |

Оплата за отработанно е время, в т.ч.: |

4901598,66 |

91,36 |

6243816,81 |

90,96 |

1342218,15 |

- 0,4 |

|

1.1 |

Оклад |

2708139,35 |

50,48 |

3257731,91 |

47,46 |

549592,56 |

- 3,02 |

|

1.2 |

Месячная премия |

2193459,31 |

40,88 |

2986084,90 |

43,50 |

792625,59 |

2,62 |

|

2 |

Оплата за неотработан ное время, в т.ч.: |

463640,04 |

8,64 |

620435,73 |

9,04 |

156795,69 |

0,4 |

|

2.1 |

Оплата очередного отпуска |

357518,67 |

6,66 |

579192,63 |

8,44 |

221673,96 |

1,78 |

|

2.2 |

Компенсаци я отпуска при увольнении |

53 081,21 |

0,99 |

41 243,10 |

0,60 |

- 11838,11 |

- 0,39 |

|

2.3 |

Другие выплаты, включаемые в состав фонда заработной платы. |

53 040,16 |

0,99 |

0 |

0 |

53040,16 |

0,99 |

|

3 |

Общий фонд заработной платы |

5365238,7 |

100 |

6864252,54 |

100 |

1499013,84 |

- |

В общей сумме начисления в пользу работников наибольший удельный вес имеет оплата за отработанное время в 2015 году 91,36 %, в 2016 году 90,96 %, оплата за неотработанное время составляет в 2015 году 8,64 % и в 2016 году 9,04 %.

В процессе анализа следует также установить соответствие между темпами роста и средней заработной платы и производительностью труда. Для получения прибыли и рентабельности важно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход фонда заработной платы, повышение себестоимости продукции и уменьшение суммы прибыли.

Рассмотрим анализ соотношения темпов роста заработной платы и темпов роста производительности труда в таблице 7.

Таблица 7

Анализ соотношения темпов роста заработной платы и темпов роста производительности труда

|

№ п/п |

Наименование показателя |

Расчет показателей |

2015 |

2016 |

Темп роста, % |

|

1 |

Заработная плата |

5 365 238,70 |

6 864 252,54 |

127,94 |

|

|

2 |

Выручка |

28 827 000,00 |

30 346 000,00 |

105,27 |

|

|

3 |

Среднесписочная численность |

15 |

19 |

126,67 |

|

|

4 |

Производительность труда |

1 921 800,00 |

1 597 157,79 |

83,11 |

Из приведенных данных мы видим, что темпы роста заработной платы опережают темпы роста производительности, в результате чего происходит перерасход заработной платы, повышение себестоимости продукции и уменьшение суммы прибыли.

Это говорит о том, что выбрана неэффективная мотивация заработной платы для сотрудников или неэффективная система оплаты труда.

При анализе фонда оплаты труда работников и его элементов необходимо исследовать факторное изменение, которое может определяться различными способами. Факторный анализ рекомендуется проводить методом цепных подстановок, позволяющим выявить влияние факторов, функционально связанных между собой.

Данные для факторного анализа фонда оплаты труда представлены в таблице 8.

Таблица 8

Факторный анализ фонда оплаты труда

|

№ п/п |

Наименование показателя |

2015 год |

2016 год |

Изменение (+, -) |

|

1 |

Среднегодовая численность работников (Ч) |

15 |

19 |

+4 |

|

2 |

Отработано чел.-дней |

3404 |

4300 |

+896 |

|

3 |

Отработано чел.-часов |

26879 |

33392 |

+6513 |

|

4 |

Отработано дней одним работником за год (Д), п.3 / п.2 |

227 |

226 |

-1 |

|

5 |

Средняя продолжительность рабочего дня (П), ч, п.4 / п.3 |

7,9 |

7,8 |

-0,1 |

|

6 |

Среднечасовая заработная плата, руб, п.1 / п.4 |

199,61 |

205,57 |

+5,96 |

Из приведенных данных мы видим, численность увеличилась на 4 человека за период с 2015 по 2016 гг. Количество отработанных дней уменьшилось на 1 день, а среднечасовая ставка выросла на 5,96 руб. Определим влияние факторов на фонд оплаты труда, который состоит в последовательной замене плановой величины (фактических данных за прошлый период) фактической его величиной, все остальные показатели при этом считаются неизменными. В данном методе в пересчетах, в первую очередь, заменяются плановые величины на фактические отчетного периода по количественным и структурным показателям, а затем по качественным показателям. Размер влияния фактора определяется путем вычитания из результатов последующей подстановки результатов предыдущей (из второй - первой, из третьей - второй и т.д.). Исходя, из этого фонд оплаты труда рассчитывается способом цепных подстановок по следующей формуле:

ФОТ=Ч Д П З

Влияние факторов на фонд оплаты труда рассчитываем способом цепных подстановок:

1) ФОТ2015=Ч2015 Д2015 П2015 З2015 = 5369409,20 тыс. руб.

2) При изменении численности:

ФОТч2016=Ч2016 Д2016 П2016 З2016 = 6801251,65 тыс. руб.

За счет увеличения численности ФЗП возрос на:

ФОТ (Ч)= ФОТч2016 - ФОТ2015 = 1431842,45

3) При изменении численности и количества отработанных одним рабочим днем:

ФОТчд2016=Ч2016 Д2016 П2015 З2015 = 6771290,19 тыс. руб.

За счет уменьшения количества отработанных одним рабочим днем ФЗП уменьшился на:

ФОТ (Д)= ФОТчд2016 - ФОТч2016 = - 29961,46

4) При изменении численности, количества отработанных одним рабочим днем, средней продолжительности рабочего дня:

ФОТчдп2016=Ч2016 Д2016 П2016 З2015 = 6685577,65 тыс. руб.

За счет уменьшения средней продолжительности рабочего дня ФЗП уменьшился на:

ФОТ (П)= ФОТчдп2016 - ФОТчд2016 = - 85712,54

5) При изменении всех показателей:

на: ФОТ2016=Ч2016 Д2016 П2016 З2016 = 6885197,12тыс. руб.

За счет увеличения среднечасовой заработной платы ФЗП увеличился

ФОТ (З)=ФОТ2016 - ФОТчдп2016 = 199619,47 тыс. руб.

6) Общее увеличение ФЗП составило:

ФОТ = ФОТ2016 - ФОТ2015 = 6885197,12-5369409,20 = 1515787,92

тыс. руб.

Совокупное влияние факторов привело к росту ФЗП на 1515787,92 тыс.

Проверим расчеты:

Общее увеличение ФЗП составило 1515787,92 тыс. руб. Сумма изменений по факторам:

1431842,45-29961,46-85712,54+199619,47 = 1515787,92 тыс. руб.

После проведения факторного анализа мы видим, что фонд оплаты труда за счет увеличения численности и увеличения заработной платы повысился. Рост фонда оплаты труда способствует росту расходов, что снижает прибыль предприятия. В связи с этим на предприятии рекомендуется проводить мероприятия по оптимизации расходов на оплату труда, осуществлять контроль за формированием фонда оплаты труда. Мотивировать сотрудников, чтобы они были нацелены на повышение производительности труда.

ЗАКЛЮЧЕНИЕ

В заключении проделанной работы можно сформулировать вывод о том, что учет и анализ заработной платы в предприятии является одним из важнейших вопросов в бухгалтерском учете.

Первая части работы посвящена нормативно-правовой базе учета оплаты труда в условиях текущего законодательства, отмечены основные нормативно-правовые акты, которые регулируют трудовые отношения сотрудника и работодателя, рассмотрены формы оплаты труда.

Во второй части приведены основные элементы учета заработной платы: процесс начисления и выплаты зарплаты. Процесс начисления заработной платы в данной главе выделен как наиболее существенный, как для работника, так и для предприятия, так как оплата труда является значительной частью расходов предприятия на производство и реализацию своей продукции. В этой главе проанализирована система оплаты труда в ООО «Лидер-ЕК»». В организации применяется повременно-премиальная система оплаты труда. Каждый месяц производятся выплаты в соответствии с законодательством Российской Федерации по налогам и сборам. Удержания из зарплаты производятся без нарушения Трудового кодекса РФ. Приведены особенности анализа труда и заработной платы ООО «Лидер-ЕК», рассмотрен анализ данных предприятия за 2016 год, сформулированы предложения по улучшению использования фонда оплаты труда ООО «Лидер-ЕК». Анализ динамики фонда заработной платы показал, что в 2016 году возник перерасход фонда оплаты труда в связи со снижением производительности труда. В связи с этим, автором работы предложены меры по исправлению сложившегося положения. Повышение экономической заинтересованности работников в улучшении конечных результатов хозяйственной деятельности организации возможно через создание эффективной системы оплаты труда, устанавливающих прямую зависимость от вклада сотрудников в достигаемый предприятием финансовый результат.

Улучшение системы оплаты труда, поиск новых решений, может дать предприятию значительный рост заинтересованности сотрудников к высокопроизводительному труду. А это, в комплексе с решением ряда других проблем в экономике нашей страны, является залогом экономического роста в будущем.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Гражданский Кодекс РФ [Электронный ресурс]: Федеральный Закон от 30 ноября 1994 г. N 51-Ф3 (в ред. от 23 июля 2013 г.) – Доступ из СПС «Консультант Плюс». – Режим доступа: http://www.соnsultant.ru

2. Налоговый Кодекс Российской Федерации (с изменениями и дополнениями) [Электронный ресурс] – Доступ из СПС «Консультант Плюс». – Режим доступа: http://www.соnsultant.ru

3. Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ– Доступ из СПС «Консультант Плюс». – Режим доступа: http://www.соnsultant.ru

4. Трудовой Кодекс Российской Федерации [Электронный ресурс] – Доступ из СПС «Консультант Плюс». – Режим доступа: http://www.соnsultant.ru

5. Приказ Минфина РФ от 31 октября 2000 г. N 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению" (с изменениями и дополнениями)

6. Приказ Минфина РФ от 30 марта 2001 г. N 26н "Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01" (с изменениями и дополнениями)

7. Положение «Об особенностях порядка определения средней заработной платы», утв. постановлением Правительства РФ от 24.12.2007 № 922

8. Авдеев, В.В. Управление персоналом: формирование команды: Учебное пособие. – М.: Финансы и статистика, 2015. – 384 с.

9. Балашов, Ю.К., Коваль, А.Г. Мотивация и стимулирование персонала: построение системы стимулирования // Маркетинг в России и за рубежом. – 2013. – № 7. – с. 40–43.

10. Блинов, А.О. Мотивация персонала в корпоративных структурах. – М.: ИНФРА – М, 2013. – 216 с.

11. Бурмистров, А.Г., Н. Трефильцева Н.В. / Управление персоналом – 2014. – № 10 – С. 33–34.

12. Верхолазенко, В. Система мотивации – 2013. – № 4 – С.23–26.

13. Галенко, В.П. Управление персоналом и стратегии предприятий/П.В. Галенко – СПб, 2013. – 308 с.

14. Гельтман, В.Г. Бухгалтерский учет /Учебник – Издательство Инфра-М, 2015.

15. Геникин, Б. М. Эффективность труда и качество жизни: Учебное пособие. – СПб: СПб ГИЭА, 2013. – 112 с.

16. Дудяшова, В.П. Мотивация труда в менеджменте: Учебное пособие. –издательство КГТУ, 2013. – 80 с.

17. Егоршин, А.П. Управление персоналом /А.П. Егоршин – Н.– Новгород, НИМБ, 2013. – 713 с.

18. Загарова, Н. А. Анализ основных тенденций в области оплаты труда / Н. А. Загарова // Управление персоналом. – 2013. – № 19. – С. 31.

19. Захаров, О.Г., Калачева, А.Н. Бухгалтерский учет и анализ / Учебник для бакалавриатов – 2015. – 419 с.

20. Карпов, А.В. Методология менеджмента / А.В. Карпов. – М.: Гардарики, 2014. – 610 с.

21. Комаров, Е. Стимулирование и мотивация в современном управлении персоналом / Е. Комаров / Управление персоналом – 2015. – № 1 – С. 38–42.

22. Кочетникова, А.С. Введение в организационное поведение и организационное моделирование / А.И. Кочетникова – Издательство, Дело, 2014. – 942

23. Мильнер, Б.З. Теория предприятии / Учебник – 2013. – 310 с.

24. Рябухин, А.В. Доплаты стимулирующего характера / А.В.Рябухин / – 2013. – № 3. – С. 25.

25. Савушкин, Б.М. Оплата труда рабочих специальностей / П. М. Савушкин /– 2014. – № 8. – С. 44–45.

26. Сафронов, Г. Материальная мотивация персонала / Г. Сафронов /– 2014. – № 10 – С. 21–25.

27. Семенов, В.М. Экономика предприятия: Учебник – М.: Центр экономики и маркетинга, 2013. – 328 с.

28. Экономика предприятия: Учебник / Под ред. И.О. Волкова. – М.: Инфра – М, 2014. – 416 с.

29. Экономика труда и социально–трудовые отношения/ Под ред. Г.Г. Меликьяна и Р.П. Колосовой. — М.: МГУ, 2013. – 650 с.

30. Эмирсон Г. Двенадцать принципов производительности / Г.Эмирсон. – М: Экономика, 2013.– 412 с.

31. Эренберг Р. Дж., Смит Р.С. Современная экономика труда. Теория и государственная политика. — М.: МГУ, 2013. – 690 с.

32. Аудит.ру [Электронный ресурс]. Режим доступа: http://www.audit-it.ru/

33. Гарант.ру [Электронный ресурс]. Режим доступа: http://www.garant.ru/

34. КонсультантПлюс [Электронный ресурс]. Режим доступа: http://www.соnsultant.ru/

35. Система Главбух [Электронный ресурс]. Режим доступа: http://www.1gl.ru/

-

Гражданский Кодекс РФ [Электронный ресурс]: Федеральный Закон от 30 ноября 1994 г. N 51-Ф3 (в ред. от 23 июля 2013 г.) – Доступ из СПС «Консультант Плюс». – Режим доступа: http://www.соnsultant.ru ↑

-

Налоговый Кодекс Российской Федерации (с изменениями и дополнениями) [Электронный ресурс] – Доступ из СПС «Консультант Плюс». – Режим доступа: http://www.соnsultant. ↑

-

Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ– Доступ из СПС «Консультант Плюс». – Режим доступа: http://www.соnsultant.ru ↑

-

Трудовой Кодекс Российской Федерации [Электронный ресурс] – Доступ из СПС «Консультант Плюс». – Режим доступа: http://www.соnsultant.ru ↑

-

Приказ Минфина РФ от 31 октября 2000 г. N 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению" (с изменениями и дополнениями) ↑

-

Приказ Минфина РФ от 30 марта 2001 г. N 26н "Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01" (с изменениями и дополнениями) ↑

-

Положение «Об особенностях порядка определения средней заработной платы», утв. постановлением Правительства РФ от 24.12.2007 № 922 ↑

-

Авдеев, В.В. Управление персоналом: формирование команды: Учебное пособие. – М.: Финансы и статистика, 2015. – 384 с. ↑

-

Балашов, Ю.К., Коваль, А.Г. Мотивация и стимулирование персонала: построение системы стимулирования // Маркетинг в России и за рубежом. – 2013. – № 7. – с. 40–43. ↑

-

Блинов, А.О. Мотивация персонала в корпоративных структурах. – М.: ИНФРА – М, 2013. – 216 с. ↑

-

Бурми Верхолазенко, В. Система мотивации – 2013. – № 4 – С.23–26.стров, А.Г., Н. Трефильцева Н.В. / Управление персоналом – 2014. – № 10 – С. 33–34. ↑

-

Галенко, В.П. Управление персоналом и стратегии предприятий/П.В. Галенко – СПб, 2013. – 308 с. ↑

-

Верхолазенко, В. Система мотивации – 2013. – № 4 – С.23–26. ↑

-

Галенко, В.П. Управление персоналом и стратегии предприятий/П.В. Галенко – СПб, 2013. – 308 с. ↑

-

Гельтман, В.Г. Бухгалтерский учет /Учебник – Издательство Инфра-М, 2015. ↑

-

Геникин, Б. М. Эффективность труда и качество жизни: Учебное пособие. – СПб: СПб ГИЭА, 2013. – 112 с. ↑

-

Дудяшова, В.П. Мотивация труда в менеджменте: Учебное пособие. –издательство КГТУ, 2013. – 80 с. ↑

-

Егоршин, А.П. Управление персоналом /А.П. Егоршин – Н.– Новгород, НИМБ, 2013. – 713 с. ↑

-

Загарова, Н. А. Анализ основных тенденций в области оплаты труда / Н. А. Загарова // Управление персоналом. – 2013. – № 19. – С. 31. ↑

-

Захаров, О.Г., Калачева, А.Н. Бухгалтерский учет и анализ / Учебник для бакалавриатов – 2015. – 419 с. ↑

-

Карпов, А.В. Методология менеджмента / А.В. Карпов. – М.: Гардарики, 2014. – 610 с. ↑

-

Комаров, Е. Стимулирование и мотивация в современном управлении персоналом / Е. Комаров / Управление персоналом – 2015. – № 1 – С. 38–42. ↑

-

Кочетникова, А.С. Введение в организационное поведение и организационное моделирование / А.И. Кочетникова – Издательство, Дело, 2014. – 942 ↑

-

Мильнер, Б.З. Теория предприятии / Учебник – 2013. – 310 с. ↑

-

Рябухин, А.В. Доплаты стимулирующего характера / А.В.Рябухин / – 2013. – № 3. – С. 25. ↑

-

Савушкин, Б.М. Оплата труда рабочих специальностей / П. М. Савушкин /– 2014. – № 8. – С. 44–45 ↑

-

Сафронов, Г. Материальная мотивация персонала / Г. Сафронов /– 2014. – № 10 – С. 21–25. ↑

-

Семенов, В.М. Экономика предприятия: Учебник – М.: Центр экономики и маркетинга, 2013. – 328 с. ↑

-

Экономика предприятия: Учебник / Под ред. И.О. Волкова. – М.: Инфра – М, 2014. – 416 с. ↑

-

Экономика труда и социально–трудовые отношения/ Под ред. Г.Г. Меликьяна и Р.П. Колосовой. — М.: МГУ, 2013. – 650 с. ↑

-

Эмирсон Г. Двенадцать принципов производительности / Г.Эмирсон. – М: Экономика, 2013.– 412 с. ↑

-

Эренберг Р. Дж., Смит Р.С. Современная экономика труда. Теория и государственная политика. — М.: МГУ, 2013. – 690 с. ↑

-

Гарант.ру [Электронный ресурс]. Режим доступа: http://www.garant.ru/ ↑

-

Аудит.ру [Электронный ресурс]. Режим доступа: http://www.audit-it.ru/ ↑

-

КонсультантПлюс [Электронный ресурс]. Режим доступа: http://www.соnsultant.ru/ ↑

-

Система Главбух [Электронный ресурс]. Режим доступа: http://www.1gl.ru/ ↑

- Учет финансовых результатов и составление отчетности (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВОЙ))

- Применение процессного подхода для оптимизации бизнес-процессов (Совершенствование деятельности при помощи процессного подхода)

- Понятия «затраты, «расходы», «издержки»

- Понятия «затраты, «расходы», «издержки