Учет труда и заработной платы (Функции, виды, формы оплаты труда)

Содержание:

Введение

Вопрос оплаты труда и мотивации персонала в России стоит достаточно остро. Лишь небольшое количество людей удовлетворены уровнем оплаты труда. И еще меньше их число понимает свою систему при расчете заработной платы.

Современные рыночные отношения выдвигают высокие требования к количеству и качеству формируемой информации о расходах на оплату труда работников.

Насколько стабильно будет функционировать организация зависит от квалификации кадров организации и от того насколько эффективно используются трудовые ресурсы. В современных условиях, когда экономика становится социально ориентированной, для любой организации остаются актуальными проблемы сохранения кадрового потенциала, повышения эффективности использования рабочего времени, увеличения производительности труда, роста заработной платы и социальных выплат.

Увеличение эффективности трудовых затрат достигается за счет внедрения прогрессивной системы оплаты труда, которая включает выплату вознаграждения за труд, компенсационные и стимулирующие выплаты. Расходы хозяйствующего субъекта на компенсацию затрат труда в форме различного вида вознаграждений являются важнейшим элементом издержек производства, имеющим устойчивую предрасположенность к росту. В общем, оплата труда, стимулирующие и компенсационные выплаты составляют не только основной источник дохода работника, но и служат индикатором меры труда и потребления.

В современных условиях первоочередной задачей стратегического развития экономических субъектов хозяйствования становится воплощение грамотной кадровой политики, применение современных методов организации труда и оценки его результатов. При решении этих задач главную роль играют такие элементы системы управления персоналом, как бухгалтерский учет, финансовая отчетность, экономический анализ и контроль.

Вопросы оплаты труда в настоящее время решаются непосредственно организацией, а их регулирование, как правило, осуществляется коллективным договором, учетной политикой и другими нормативными актами.

Учет труда и заработной платы по праву занимает одно из ведущих мест в системе управления предприятием.

Решение многих проблем в области учета оплаты труда еще не найдено в полной мере, поэтому углубленное изучение и осмысление этих проблем необходимо как на теоретическом, так и на практическом уровне.

Учет труда и заработной платы призван обеспечить контроль над мерой труда и мерой потребления, а также за использованием фонда заработной платы.

В современных условиях хозяйствования при учете труда и заработной платы необходимо решать следующие задачи:

- своевременно производить расчеты с персоналом организации по оплате труда

- правильно и своевременно включать в себестоимость продукции (работ, услуг) суммы начисленной оплаты труда и отчислений органам социального страхования,

- отбирать и группировать показатели по учету труда и заработной платы для целей оперативного управления и составления необходимой отчетности, а также расчетов по налогам и социальному страхованию.

Актуальность рассматриваемой темы обусловлена изменениями нормативного регулирования трудовых отношений, совершенствованием методики расчета налогов и сборов, развитием рыночных отношений.

Задачами данной работы являются:

- исследование практики нормативного и методического обеспечения расчетов по оплате труда;

- изучение сущности категории заработной платы;

- анализ существующих форм и системы оплаты труда, порядка начисления заработной платы и применения этих форм и систем на исследуемом предприятии.

- рассмотрение порядка формирования фонда заработной платы

- освоение порядка организации синтетического и аналитического учета расчетов по оплате труда;

- совершенствование системы мотивации труда

Предметом исследования в данной курсовой работе является система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с нормативно-правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами.

Объектом исследования является публичное акционерное общество «Боровичский комбинат огнеупоров», которое действует на основе учредительного договора и устава, утвержденных общим собранием акционеров ПАО "Боровичский комбинат огнеупоров". Период исследования 2014-2016 год. Таким образом, проблемы оплаты труда, учета расчетов с персоналом и совершенствования методики учета являются особенно актуальными.

В основу данной курсовой работы положены научные труды ведущих российских и зарубежных специалистов, раскрывающие методологию бухгалтерского учета и контроля, фундаментальные концепции и модели организации учета, определившие содержание современных научных знаний в области бухгалтерского учета для финансовых и налоговых целей.

Методической базой исследования послужили общенаучные принципы исследования, предполагающие комплексный и системный подход к изучению экономических закономерностей и явлений.

Выводы и рекомендации получены на основе таких общенаучных приемов и методов, как индукция, дедукция, анализ, синтез, системный подход, сопоставительная оценка.

Источниками информации для проведения исследования послужили публикации по бухгалтерскому учету в открытой печати, монографическая литература, Интернет ресурсы, статистические сборники, показатели финансово-хозяйственной деятельности АО «Боровичский комбинат огнеупоров». Особо тщательно были изучены законодательные и нормативные акты РФ, постановления правительства РФ, специальная литература, материалы периодических изданий.

1. Заработная плата как объект учета

1.1 Принципы правового регулирования учета оплаты труда

Организация учета труда и заработной платы в Российской Федерации строится исходя из общепринятых принципов и норм международного права. Основополагающие принципы в сфере трудовых отношений изложены в Декларации Международной организации труда [6, стр.1].

В соответствии со статьей 7 Конституции Российской Федерации «в Российской Федерации охраняются труд и здоровье людей, устанавливается гарантированный минимальный размер оплаты труда, обеспечивается государственная поддержка семьи, материнства, отцовства и детства, инвалидов и пожилых граждан, развивается система социальных служб, устанавливаются государственные пенсии, пособия и иные гарантии социальной защиты»[1, ст. 7].

Основными принципами правового регулирования трудовых отношений, изложенными в Трудовом кодексе РФ[5, ст. 2] являются:

свобода труда, включая право на труд, который каждый свободно выбирает или на который свободно соглашается, право распоряжаться своими способностями к труду, выбирать профессию и род деятельности;

запрещение принудительного труда и дискриминации в сфере труда;

защита от безработицы и содействие в трудоустройстве;

обеспечение права каждого работника на справедливые условия труда, в том числе на условия труда, отвечающие требованиям безопасности и гигиены, права на отдых, включая ограничение рабочего времени, предоставление ежедневного отдыха, выходных и нерабочих праздничных дней, оплачиваемого ежегодного отпуска;

обеспечение права каждого работника на своевременную и в полном размере выплату справедливой заработной платы, обеспечивающей достойное человека существование для него самого и его семьи, и не ниже установленного федеральным законом минимального размера оплаты труда.

Каждый работодатель обязан своевременно производить оплату труда работников. Согласно п. 6 ст. 5.27 КоАП РФ [4, ст.6] невыплата или неполная выплата в срок заработной платы, других сумм в рамках трудовых отношений (если эти действия не содержат уголовно наказуемого деяния) либо установление заработной платы в размере менее предусмотренного трудовым законодательством влечет предупреждение или наложение административного штрафа:

- на должностных лиц - в размере от 10 000 до 20 000 руб.;

- на ИП - в размере от 1 000 до 5 000 руб.;

- на юридических лиц - в размере от 30 000 до 50 000 руб.

При повторном совершении таких нарушений налагается административный штраф [4, ст.7]:

- на должностных лиц - в размере от 20 000 до 30 000 руб. (или они дисквалифицируются на срок от одного года до трех лет);

- на ИП - в размере от 10 000 до 30 000 руб.;

- на юридических лиц - в размере от 50 000 до 100 000 руб.

Согласно статье 133 ТК РФ [5, ст. 133] месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

Минимальный размер оплаты труда применяется для регулирования оплаты труда и определения размеров пособий по временной нетрудоспособности, по беременности и родам, а также для иных целей обязательного социального страхования. Минимальный размер оплаты труда устанавливается одновременно на всей территории Российской Федерации федеральным законом и не может быть ниже величины прожиточного минимума трудоспособного населения [16, ст.133].

Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда [16, ст. 133].

Заработная плата устанавливается в трудовом договоре в соответствии с действующей у работодателя системой оплаты труда (сдельной, повременной, смешанной) и максимальным размером не ограничивается [18, с. 74].

Согласно статье 134 ТК РФ работодатель обязан производить индексацию заработной платы в связи с ростом потребительских цен на товары и услуги [5, ст.134].

Заработная плата выплачивается работнику в месте выполнения работы. Часть заработной платы (но не более 20% начисленной месячной заработной платы) может выплачиваться в неденежной форме.

Запрещено выплачивать часть заработной платы в следующих видах неденежной формы: боны; купоны; долговые обязательства; расписки; спиртные напитки; наркотические вещества; ядовитые вещества; вредные вещества; иные токсические вещества; оружие; боеприпасы; другие предметы, в отношении которых установлены запрет или ограничение на свободный оборот.

Место и сроки выплаты заработной платы в неденежной форме определяются коллективным или трудовым договором.

Заработная плата должна выплачиваться не реже чем каждые полмесяца. На практике это означает, что разрыв между выплатами не должен превышать 15 дней [10, с.1].

За нарушение сроков выплаты заработной платы работодатель несет материальную ответственность в размере 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки. Также (в зависимости от масштабов содеянного) он должен быть привлечен к административной или уголовной ответственности [18, с78].

С 1 января 2018 года МРОТ установлен в сумме 9 489 руб. в месяц. С этой даты также начали действовать поправки, внесенные в порядок установления величины прожиточного минимума в целом по РФ. При этом оставлена без изменений действующая потребительская корзина для основных социально-демографических групп населения в целом по РФ на 2018 - 2020 годы, что обусловлено необходимостью доведения МРОТ до величины прожиточного минимума трудоспособного населения [19, с.12].

1.2 Теоретические аспекты оплаты труда

В связи с развитием производства в России остро встал вопрос дефицита трудовых ресурсов и их оптимального использования. Нехватка кадров дает о себе знать во всех отраслях экономики [20, с.14].

Этим проблемам посвящены труды многих отечественных ученых: Н.П. Любушина, А.А. Максютова, Т.А. Молибог, Г.В. Савицкой и др. В них дана оценка обеспеченности предприятий трудовыми ресурсами, освещены вопросы организации и использования трудовых ресурсов, производительности труда и фонда оплаты труда. Однако, часто рассматривают предприятие как изолированную систему без привязки к экономике региона и страны в целом.

Основные понятия, связанные с оплатой труда даны в Трудовом кодексе Российской Федерации[5].

Заработная плата (оплата труда работника) - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты)[10, с. 134].

Основная часть заработной платы, иногда называемая тарифной, исчисляется на основе установленных ТК РФ критериев: квалификация работника; сложность, количество, качество и условия выполняемой работы.

Размер оплаты труда работника определяется тарифной ставкой. Тарифная ставка является одним из элементов тарифной системы. Тарифная ставка - фиксированный размер оплаты труда работника за выполнение нормы труда определенной сложности (квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат [5, ст. 129].

Понятие тарифной ставки, данное в ТК РФ, подчеркивает связь между размером тарифной ставки и сложностью работы (квалификацией работника). Однако размер тарифной ставки зависит и от интенсивности труда, а в ряде случаев - от условий труда [16, с.129].

Тарифная ставка устанавливается за выполнение нормы труда за единицу времени. Различают часовые, дневные, месячные тарифные ставки.

Тарифная ставка представляет собой тарифную (основную) часть заработной платы без учета компенсационных, стимулирующих и социальных выплат.

Оплата труда в соответствии с его количеством означает, что работнику оплачивается весь предоставленный им труд. Например, если работник в течение месяца привлекался к сверхурочным работам, оплачивается не только труд в пределах нормы рабочего времени, но и дополнительная (сверхурочная) работа. Напротив, если работник отсутствовал на работе, оплачивается только фактически отработанное время [16, с.130].

В качестве второй составляющей оплаты труда ТК РФ признает выплаты компенсационного характера. Эти выплаты имеют целью компенсировать неблагоприятное воздействие вредных производственных факторов, климатических условий либо дополнительной нагрузки (трудозатрат) [16, с.129].

Третьей составляющей заработной платы являются стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Помимо заработной платы работникам производятся социальные выплаты. К социальным выплатам относят выплаты, обусловленные наличием трудовой связи работника и работодателя, однако не зависящие непосредственно от количества и качества труда. Как правило, такие выплаты предусматриваются коллективными договорами, соглашениями либо локальными нормативными актами [16, ст.129]. К выплатам социального характера относят единовременные пособия при выходе на пенсию, доплаты к пенсиям работающим пенсионерам за счет средств организации, страховые платежи, уплачиваемые организацией по договорам личного, имущественного и иного добровольного страхования в пользу работников, уплачиваемые организацией по договорам добровольного медицинского страхования работников и членов их семей, расходы по оплате учреждениям здравоохранения услуг, оказываемых работникам, оплата путевок работникам и членам их семей на лечение, отдых, экскурсии, путешествия, оплата абонементов в группы здоровья, занятий в спортивных секциях, оплата расходов по протезированию и другие подобные расходы, оплата подписки на газеты, журналы, оплата услуг связи в личных целях, возмещение платы работников за содержание детей в дошкольных учреждениях, стоимость подарков и билетов на зрелищные мероприятия детям работников за счет средств организации, оплата стоимости проездных документов к месту работы и обратно[9, с.8].

Оклад (должностной оклад), так же как тарифная ставка, связан с выполнением определенной меры труда установленной сложности, но устанавливается всегда в расчете на месяц [5, ст. 129].

В состав оклада не входят компенсационные, стимулирующие и социальные выплаты.

В ТК РФ введены понятия базового оклада (базового должностного оклада), базовой ставки заработной платы. Эти понятия применяются только в государственных или муниципальных учреждениях и выступают гарантией для работников определенной профессиональной группы: ниже базового оклада заработную плату работнику установить нельзя [16, ст.129].

Величина базового оклада обеспечивает установление справедливой заработной платы в рамках одной профессиональной квалификационной группы, недопущение необоснованной дифференциации оплаты труда работников государственных и муниципальных учреждений, а главное, невозможность произвольного снижения основной части заработной платы по каждой профессиональной квалификационной группе.

В последние годы появились публикации, в которых сделаны попытки ответить на вопросы о том, как эффективнее управлять вознаграждением за труд и мотивацией работников. Так, Н.А. Белкина в работе "Корпоративная система управления трудом" предлагает систему "РОСТ" - рыночную систему оценки и оплаты труда [12, с.82]. В данной системе фонд оплаты труда организации формируется в зависимости от динамики основных экономических показателей производства и реализации товаров и услуг за месяц. Величина фонда оплаты труда ставится в прямую зависимость от объема реализованной продукции. Отмечается, что наиболее ценным ресурсом любой организации являются трудовые ресурсы, ее персонал. Актуальность проблемы связана с тем, что инвестиции в человека оказываются самыми эффективными в мире, и это необходимо учитывать при разработке оптимизационных моделей. В России уровень развития главной производительной силы общества довольно высок, однако потенциал этой силы используется недостаточно. Опыт Японии, США, европейских стран со всей очевидностью показывает, что эффективная экономика невозможна без всемерного развития инициативы и творчества персонала организаций.

Для определения оптимального размера оплаты труда разработана методика, в основу которой положены труды зарубежных и отечественных ученых [17, с. 623].

Рассмотрим корпоративную систему управления трудом "РОСТ" - рыночную систему оценки и оплаты труда, разработанную Н.А. Белкиной [12, с. 139]. В данной системе фонд оплаты труда организации формируется в зависимости от динамики основных экономических показателей производства и реализации товаров и услуг за месяц. Величина фонда оплаты труда ставится в прямую зависимость от объема реализованной продукции. Эта связь в системе "РОСТ" осуществляется через норматив "зарплатоемкость реализованной продукции". Он показывает, сколько копеек заработной платы содержится в каждом рубле выручки.

Н.А. Белкина считает, что использование зарплатоемкости для формирования фонда оплаты труда решает ряд сложных проблем. Так, при снижении выручки соответственно снижается фонд оплаты труда. В свою очередь значительный рост объемов продаж может привести к недостаточно обоснованному повышению уровня средней заработной платы. Появляется возможность снижения зарплатоемкости, а образовавшийся резерв фонда оплаты труда направить на погашение задолженности по оплате [12, 148].

Предлагается увязать размер фонда оплаты труда с объемом выпуска продукции, объемом реализации, материальными затратами на 1 руб. продукции, производительностью труда.

Таком образом, в системе "РОСТ" фонд оплаты труда непосредственно зависит от основных экономических показателей производства: объема производства и реализации товаров и услуг, издержек производства, производительности труда и качества продукции. Система "РОСТ" - это комплексная система участия персонала. Персонал получает часть дохода от роста объема производства и реализации товаров и услуг, от снижения издержек производства, роста производительности труда и качества продукции.

1.3 Функции, виды, формы оплаты труда

По мнению Васильевой Н.А., заработная плата выполняет три основные функции [14, с. 12]:

- воспроизводственную;

- мотивационную;

- регулирующую.

Воспроизводственная функция обеспечивает работнику объем потребления материальных благ и услуг на уровне, достаточном для нормального воспроизводства рабочей силы и повышения интеллектуального потенциала в соответствии с изменяющимися техническими и социальными факторами производства.

Мотивационная функция состоит в возможности побуждать работника к трудовой активности, повышению эффективности труда. Этой цели служит установление размера заработков в зависимости от достигнутых работником результатов труда. Реализация этой функции осуществляется руководством предприятия через конкретные системы оплаты труда [14, с.46].

Регулирующая функция играет роль баланса интересов работников и работодателей. Она выступает регулятором спроса на продукцию и услуги предприятия, а также на рабочую силу на рынке труда. Основа реализации регулирующей функции заключается в дифференциации оплаты труда по группам работников, по приоритетности деятельности или другим признакам. Тем самым вырабатывается определенная политика по установлению уровня оплаты труда для различных категорий работников в конкретных условиях производства [14, с.97].

Заработная плата выплачивается в двух формах: денежной и натуральной [16 с.148].

Основной является денежная форма, поскольку деньги играют роль всеобщего эквивалента. Натуральная форма заработной платы может использоваться только как дополнительная, т.е. товарами (продукцией) может быть выплачена лишь часть заработной платы, причем меньшая часть.

Реальное содержание заработной платы представляет собой совокупность товаров и услуг, которые можно приобрести за определенное количество денежных знаков, составляющих номинальную оплату труда [16, с. 210].

В силу происходящих в рыночной экономике инфляционных процессов реальное содержание заработной платы имеет тенденцию к уменьшению. Для того чтобы предотвратить снижение покупательной способности зарплаты, вводят механизмы индексации [16, с. 210].

Индексация направлена на корреляцию размера номинальной заработной платы с ростом цен: по мере роста цен увеличивается размер заработной платы. Это помогает предотвратить снижение реальной заработной платы или минимизировать степень снижения.

Трудовое законодательство с 01.01.2005 не предусматривает единого для всех работников способа индексации заработной платы.

Не существует и единого комплекса гарантий проведения индексации, таких как установленный законодательством порог индексации, ее периодичность, минимальная величина и т.п. Законодатель устанавливает лишь обязанность работодателя осуществлять индексацию. Ее правила определяются в зависимости от вида работодателя либо законами и подзаконными нормативными актами, либо коллективным договором, соглашением, локальным нормативным актом [16, с.318].

Роструд, исходя из того, что индексация заработной платы является обязанностью работодателя, полагает необходимым внести соответствующие изменения (дополнения) в действующие в организации локальные нормативные акты, если они не предусматривают порядка индексации [11].

Заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда.

Система оплаты труда представляет собой совокупность правил определения заработной платы. Она включает как способ установления соотношения между мерой труда и мерой вознаграждения за него, на основании которого строится порядок исчисления заработка работника, так и конкретные размеры тарифных ставок, окладов (должностных окладов). В систему оплаты труда включаются также условия и порядок выплаты и размеры доплат и надбавок компенсационного характера, условия и порядок выплаты и размеры доплат и надбавок стимулирующего характера, премий [16, с.426].

В зависимости от основного показателя учета результатов труда конкретного работника можно выделить две формы заработной платы - повременную и сдельную. При повременной форме в качестве основного показателя учета результатов труда (критерия оценки работы) выступает отработанное рабочее время. При сдельной оплате - количество изготовленной продукции (оказанных услуг). Однако в обеих формах оплаты труда учитываются и результативность (производительность) труда, и соблюдение нормы рабочего времени [16, с.389].

Формы оплаты труда делятся на системы. Традиционно выделяют следующие системы оплаты труда.

Простая повременная система. При использовании этой системы размер заработной платы определяется на основе установленной тарифной ставки (должностного оклада) за фактически отработанное время [5, ст. 129].

Повременно-премиальная система предполагает выплату тарифной ставки (должностного оклада) и премии за выполнение плана по объему и качеству продукции, экономию сырья и материалов, выполнение договорных обязательств организации и т.п.

Прямая сдельная система предлагает наиболее простой способ определения заработка - путем умножения расценки на количество изготовленных деталей (произведенных операций). Расценка рассчитывается исходя из тарифной ставки, соответствующей разряду работы, и нормы выработки или нормы времени [16, с. 392].

Сдельно-премиальная система оплаты труда основана на установлении в дополнение к заработку по прямым сдельным расценкам премии за выполнение и перевыполнение заранее установленных количественных и качественных показателей, например за выполнение (перевыполнение) норм выработки, снижение трудоемкости, экономию сырья и материалов, освоение новой техники, снижение процента брака и т.д [16, с.394].

Сдельно-прогрессивная система характеризуется тем, что рабочему за выполнение установленной нормы (базовой величины) оплата производится по обычным сдельным расценкам, а при перевыполнении нормы расценки повышаются [16, с. 395].

Сдельно-регрессивная система оплаты труда применяется в тех случаях, когда экономически нецелесообразно наращивать объемы производства сверх установленного плана в связи с невозможностью быстро реализовать сверхплановую продукцию [16, с. 396].

Косвенная сдельная система оплаты труда устанавливается для вспомогательных рабочих (занятых ремонтом и наладкой оборудования, другими видами обслуживания основных рабочих). Сущность ее заключается в том, что заработок вспомогательного рабочего зависит от результатов труда основных рабочих [16, с. 398].

Аккордная система (сдельный аккорд) предполагает установление размера оплаты не за отдельную единицу продукции (производственную операцию), а за определенный комплекс (объем) работ [16, с. 399].

Каждая из указанных систем может быть индивидуальной или коллективной (бригадной) в зависимости от того, определяется заработок рабочего по индивидуальным или групповым показателям.

Наряду с этим выделяют также нетрадиционные системы оплаты труда: бестарифную, паевую, комиссионное вознаграждение, рейтинговую, систему оплаты труда государственных служащих [16, с. 415].

1.4 Проблемы формирования фонда оплаты труда

Заработная плата работника состоит из следующих элементов [18, с. 75]:

1) оклад (должностной оклад), тарифная ставка;

2) компенсационные выплаты (доплаты и надбавки компенсационного характера);

3) стимулирующие выплаты.

Компенсационные выплаты, включаемые в состав заработной платы, таковы [5, с. 130]:

- выплаты за работу в особых климатических условиях;

- выплаты за работу на территориях, подвергшихся радиоактивному загрязнению;

- выплаты за использование в работе работником своего инструмента, механизма;

- выплаты за работу с вредными или опасными условиями труда;

- выплаты за работу со сведениями, составляющими государственную тайну;

- выплаты за работу в условиях, отклоняющихся от нормальных (при выполнении работ различной квалификации, совмещении профессий (должностей), сверхурочной работе, работе в ночное время и т.п.);

- другие выплаты, предусмотренные системой оплаты труда.

К компенсационным выплатам, не входящим в состав заработной платы, в частности, относятся выплаты, указанные в ст. 165 ТК РФ [5, с.165], которые производятся работникам:

- при направлении в служебные командировки;

- при переезде на работу в другую местность;

- при исполнении государственных или общественных обязанностей;

- при совмещении работы с получением образования;

- при вынужденном прекращении работы не по вине работника;

- при предоставлении ежегодного оплачиваемого отпуска;

- в некоторых случаях прекращения трудового договора;

- в связи с задержкой по вине работодателя выдачи трудовой книжки при увольнении работника.

Стимулирующими выплатами являются [18, с. 76]:

- доплаты и надбавки стимулирующего характера (за выслугу лет, ученую степень и т.п.);

- премии (за выполнение конкретной работы, по итогам отчетного периода и т.п.);

- иные поощрительные выплаты, предусмотренные системой оплаты труда (за отказ от курения, экономию расходуемых материалов и т.п.)

Однако стимулирующие выплаты не должны назначаться произвольно, чтобы исключить дискриминацию.

Организация обязана разработать систему премирования (ст. 135 ТК РФ) и утвердить ее локальным нормативным актом [5, с. 135].

Премии могут выплачиваться за счет [13, с.8]:

- себестоимости продукции (работ, услуг);

- прибыли.

Премии, начисляемые за выполнение трудовых обязательств и в соответствии с системой премирования, установленной в организации, выплачиваются за счет себестоимости.

Существуют также премии сотрудникам, начисляемые за счет средств специального назначения или целевых поступлений[1].

К средствам специального назначения относят:

- прибыль организации или

- фонды поощрения работников, создаваемые из прибыли.

К премиям, выплачиваемым за счет прибыли, можно отнести премии к юбилею работника, общегосударственным или профессиональным праздникам.

В целом структура фонда оплаты труда представлена на рисунке 1 [15, с. 38].

Фонд оплаты труда (ФОТ)

За отработанное время

плановый

Только нормативные выплаты

За неотработанное время

фактический

Дополнительно включает

Оплату вынужденных простоев

Доплату за отклонение от предусмотренных условий труда

Оплату брака, возникшего не по вине работника

Оплату сверхурочных часов

Тарифный фонд оплаты труда

Компенсационные доплаты и надбавки

Стимулирующие доплаты и надбавки

Оплата основных, дополнительных, учебных отпусков

Оплата времени выполнения государственных и общественных обязанностей

Оплата питания, жилья, топлива, носящая систематический характер

Переменная часть ФОТ

Премии за индивидуальные и коллективные результаты труда

Постоянная часть ФОТ

Рисунок 1. Структура фонда оплаты труда [15, с.38]

В целом заработная плата является важнейшей экономической категорией. Заработная плата представляет собой вознаграждение работников за труд. В то же время заработная плата есть доля дохода предприятия, которая направляется на потребление. Поэтому в четкой организации оплаты труда и повышении мотивирующей роли заработной платы заинтересованы и работники и работодатели.

Оплата труда является важнейшим фактором, определяющим не только показатели результативности труда, но и финансовые вложения работодателя в создание условий для высокопроизводительной трудовой деятельности.

2. Организация учета оплаты труда на примере АО «Боровичский комбинат огнеупоров»

2.1 Общая характеристика деятельности АО «Боровичский комбинат огнеупоров»

Боровичский комбинат огнеупоров не только самое крупное из всех предприятий Боровичского района, но одно из крупнейших в России современных предприятий огнеупорной промышленности [24].

Общая площадь, занимаемая предприятием, составляет 167 000 кв. м. Из них 4525 кв. м занимают 16 сооружений для добычи глины. На предприятии работает свыше 5000 человек.

Организационно-правовая форма и форма собственности: открытое акционерное общество.

АО «БКО» изготавливает огнеупоры с полным производственным циклом. В настоящее время ассортимент продукции комбината насчитывает 34 наименования, более 3000 типоразмеров изделий.

Основные виды выпускаемой продукции:

- шамотные изделия для кладки доменных печей;

- корундографитовые изделия гидростатического прессования, в том числе бикерамические для непрерывной разливки стали;

- муллитокорундовые изделия;

- шамотные изделия различного назначения;

- огнеупорные бетоны на высокоглиноземистом цементе;

- алюмосиликатные мертели;

- изделия из чистых окислов;

- пропанты для нефтегазовой промышленности.

АО «БКО» традиционно выпускает шамотные огнеупоры различного назначения.

В таблице 1 представлены основные показатели деятельности АО «Боровичский комбинат огнеупоров» [21, 22, 23].

Таблица 1 - Основные финансовые показатели деятельности

|

Показатель |

2014 |

2015 |

2016 |

Базовый темп роста |

||

|

Сумма |

Темп роста |

Сумма |

Темп роста |

|||

|

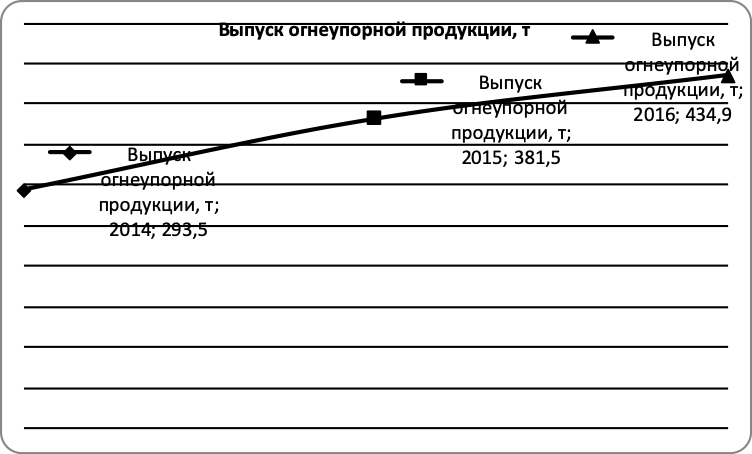

Выпуск огнеупорной продукции, т |

293,5 |

381,5 |

130,0 |

434,9 |

114,0 |

148,2 |

|

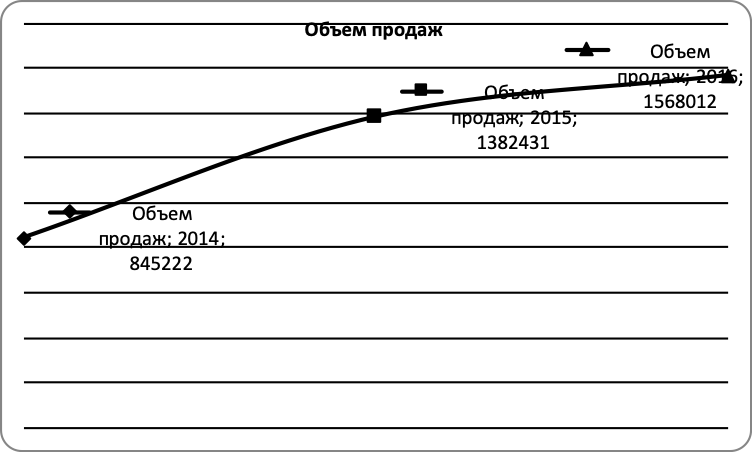

Объем реализации продукции, тыс. руб. |

845222 |

1382431 |

163,6 |

1568012 |

113,4 |

185,5 |

|

Чистая прибыль, тыс. руб. |

253128 |

353645 |

139,7 |

343441 |

97,1 |

135,7 |

|

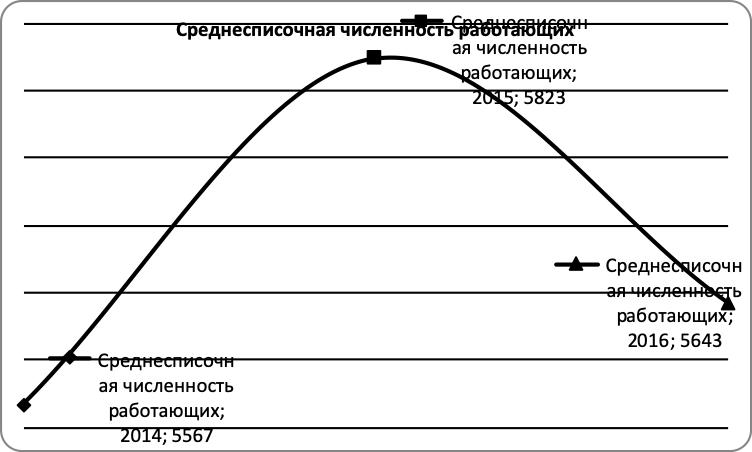

Среднесписочная численность работающих, чел. |

5567 |

5823 |

104,6 |

5643 |

96,9 |

101,4 |

По данным таблицы мы видим, что выпуск продукции в натуральном выражении неуклонно возрастает.

Рисунок 2. Выпуск огнеупорной продукции

Растет также и объем реализации продукции. Причем темп роста объема реализации продукции опережает выпуск продукции в натуральном выражении, следовательно, рост продаж осуществляется не только за счет увеличения выпуска продукции, но и за счет роста цен. Чистая прибыль снижается, и темп роста прибыли меньше, чем темп роста объема реализации. Следовательно, темп роста себестоимости продукции опережает темп роста объема продаж [21, 22, 23].

Рисунок 3. Динамика объема продаж

Численность персонала в 2015 году выросла на ,6 %, но в 2016 году она снизилась на 7,7 %, хотя в целом за анализируемый период численность персонала выросла на 1,4 % [21, 22, 23].

Рисунок 4. Динамика среднесписочной численности работающих

2.2 Анализ системы мотивации труда на предприятии

Стимулирование труда – установление соответствия между качеством работы и степенью удовлетворения материальных и других социальных потребностей персонала. Материальные стимулы включают в себя следующие компоненты: оплата труда; участие в прибылях; премирование за счет дополнительного дохода от повышения эффективности производства на данном участке; опцион на льготную покупку акций и других материальных; социальные льготы за счет фирмы.

Согласно производственной теории (Дж. Б. Кларк, Дж. Хикс, А. Маршалл и др.) фирма нанимает рабочих до тех пор, пока их предельный продукт не сравняется с платой. Поэтому высокая производительность труда позволяет повышать оплату без ущерба для конкурентоспособности[17, c.218].

По социальной теории (В. Зомбарт, И. Шумпетер, М. Туган-Барановский) оплата зависит от силы профсоюзов, размеров безработицы и инфляции [17, c.219].

Переход на рыночные отношения означает, прежде всего, что фонд оплаты не планируется и не гарантируется государством и становится частью дохода фирмы. Тарифная система и отраслевые нормы имеют лишь характер

рекомендаций.

Условия оплаты труда, определяемые в контракте, устанавливаются в

зависимости от результатов производственно-хозяйственной и финансовой

деятельности предприятия. Оплата труда руководящих работников и

специалистов должна состоять из двух частей: постоянной (должностной

оклад) и переменной, зависящей от личного вклада работника в достижение

тех или иных показателей. Переменная часть заработной платы (надбавки,

доплаты, премии и др.) должна ориентироваться на достижение

краткосрочных и долговременных результатов хозяйственной деятельности.

Она должна устанавливаться в зависимости от выполнения конкретных

обязательств по эффективному использованию собственности предприятия и

выплачиваться в зависимости от их своевременного выполнения (увеличение

объемов производства и реализации продукции, прибыли, повышения

рентабельности, ввода новых мощностей и объектов, повышения

конкурентоспособности продукции, увеличения валютной прибыли и др.)

Уровень оплаты труда в условиях рынка регулируется тарифным соглашением между собственником, правительственными органами (министерство труда) и трудящимися. Интересы собственника могут представлять союзы предпринимателей, государственных предприятий и т.д., а работников –

профсоюзы. Профсоюзы имеют преимущественное право на веление

коллективных переговоров с администрацией, собственником и заключение

соответствующих договоров и соглашений.

Из фонда заработной платы на АО «Боровичский комбинат огнеупоров» выплачиваются [21, 22, 23]:

основная зарплата за выпущенную продукцию и выполненную работу – по сдельным расценкам, тарифным ставкам, окладам и т.д.;

премии за выполнение и перевыполнение производственных заданий, высокое качество работы, экономия материальных ресурсов, снижение трудоемкости продукции и т.д.;

надбавки за тяжелые и вредные условия труда (определение рабочих мест к той или иной группе производится предприятием с учетом отраслевых

рекомендаций), профессиональное мастерство, совмещение профессий и зон

обслуживания, работу в вечерние и ночные смены, сверхурочные часы,

обучение учеников, неосвобожденным бригада и т.д.;

доплаты за непроработанное время (сокращенный рабочий день подростков, перерывы кормящим матерям, очередные и дополнительные отпуска и т.д.) и ученикам на время обучения;

единовременное вознаграждение и надбавки за выслугу лет.

В целом состав фонда заработной платы представлен на рисунке 5.

Фонд заработной платы

Оплата за отработанное время

Оплата за неотработанное время

Выплаты на питание, жилье, топливо, носящие регулярный характер

Единовременные поощрительные выплаты

Зарплата по тарифным ставкам и окладам

Зарплата по сдельным расценкам

Премии и вознаграждения

Стимулирующие доплаты и надбавки

Компенсационные выплаты и т.д.

Оплата ежегодных и дополнительных отпусков

Оплата учебных отпусков

Оплата льготных часов подросткам

Оплата за период повышения квалификации, переподготовки, получения второй профессии

Оплата простоев не по вине работника

Оплата за время вынужденного прогула и т.д.

Разовые премии

Годовое вознаграждение по итогам работы, за выслугу лет

Материальная помощь, предоставляемая всем или большинству работников

Денежная компенсация за неиспользованный отпуск

Стоимость подарков и другие денежные поощрения

Оплата стоимости питания

Средства на возмещение расходов по оплате жилья

Стоимость бесплатно предоставляемого работникам топлива

Рисунок 5. Фонд оплаты труда [15, с. 142]

Таблица 2. Фонд оплаты труда [21, 22, 23]

|

Показатель |

2014 |

2015 |

2016 |

Темп роста |

|

|

2015 |

2016 |

||||

|

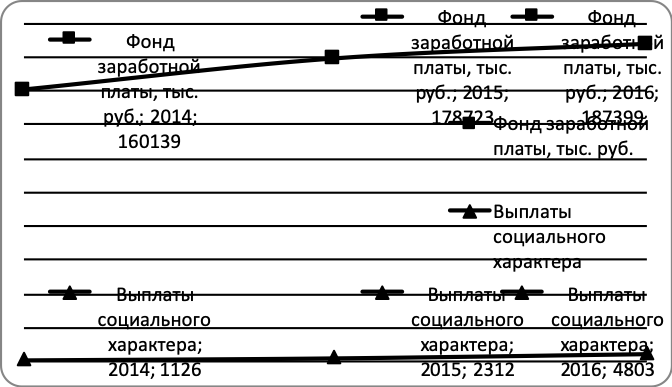

Фонд заработной платы, тыс. руб. |

160139 |

178723 |

187399 |

111,6 |

104,9 |

|

Выплаты социального характера |

1126 |

2312 |

4803 |

205,3 |

207,7 |

|

Средняя заработная плата |

28766 |

30693 |

33210 |

106,7 |

108,2 |

Рисунок 6. Анализ фонда оплаты труда

В анализируемом периоде фонд оплаты труда увеличился на 11,6% тыс. руб. в 2015 году, и на 4,9 % в 2016 году.

Выплаты социального характера увеличились на 105,3 %. в 2015 году и на 107,7 % в 2016 году.

В целом средняя оплата труда увеличилась 6,7 %. в 2015 году и на 8,2 % в 2016 году.

Сравнивая темпы роста производительности труда и темпы роста заработной платы мы видим, что рост производительности труда опережает рост заработной платы на предприятии.

Состав фонда оплаты труда одного из ведущих подразделений АО «Боровичский комбинат огнеупоров» представлен на рисунке 7 .

Рисунок 7. Состав фонда заработной платы и выплат социального характера

Для определения месячного размера необходимого тарифного заработка определяется среднесписочная численность работающих, устанавливается их месячный тарифный фонд. Для рабочих-повременщиков он составляет 25 556 тыс. руб. или 34 процента от общей суммы сметы[21, 22, 23].

Месячный фонд заработной платы руководителей, специалистов и служащих определяется на основании штатного расписания и составляет 12 778 тыс.руб. или 17 процентов от общей суммы по смете.

Среднемесячная сумма заработной платы по сдельным расценкам составляет 18 процентов или 13 530 рублей.

Размер средств на текущее премирование определяется исходя из установленного процента премирования для различных категорий работающих и составляет 10 523 тыс. руб. или 14 процентов от общей суммы.

Сумма средств на ежегодные и дополнительные отпуска работающим определяется как заработная плата в расчете на месяц. За месяц эта сумма составляет 1/12 расчетной суммы. Доплаты, надбавки за работу в ночное время, выходные и праздничные дни определяются на основании отчетных данных за прошлые месяцы и составляют в среднем 2 255 тыс.руб. или 3 процента от общей суммы средств.

При составлении сметы и определения необходимых размеров средств учитываются принятые на предприятии формы оплаты труда, действующие тарифные ставки и оклады, разряды рабочих, должностные оклады.

Должностные оклады руководителей, специалистов и служащих устанавливаются на основании утвержденного контракта на один год (индивидуально заключенного с каждым специалистом).

Для цеха со среднесписочной численностью 2060 человек установлена месячная потребность фонда заработной платы и выплат социального характера в сумме 75 164 тыс. руб. [23] В цехе наблюдается стабильный объем работ по производству периклазоуглеродистых изделий, поэтому резких изменений в численности персонала и структуре заработной плате не наблюдается.

Анализируя исполнение сметы за 1 квартал, можно сказать, что в основном фактический расход фонда проводился в пределах сметы, перерасход по направлениям расхода не допускался, исключая расходы на дополнительные отпуска работающим (по смете на квартал они составили 15 785 рублей, а фактически – 16 493 рубля) и расходы аппарата управления ( по смете – 38 335 рублей, фактически – 40 387 рублей). Это связано с новогодними праздниками, когда часть работающих стремится попасть в отпуск именно в этот период.

По представленной структуре среднемесячной заработной платы на одного работающего можно сделать вывод, что на долю сдельного фонда приходится недостаточные выплаты. На предприятии он составляет всего 17,5 процентов.

Система оплаты труда на предприятии сдельно- и повременно-премиальная, но процент премий низок – 13,3 процента. Премия выплачивается только рабочим-сдельщикам. Этот рычаг стимулирования труда используется на предприятии недостаточно.

Наиболее высокооплачиваемой категорией на предприятии являются работники аппарата управления. Также достаточно высок уровень заработной платы рабочих-сдельщиков.

2.3 Организация аналитического и синтетического учета оплаты труда

В АО «Боровичский комбинат огнеупоров» учет личного состава и использования рабочего времени входит в область оперативно-технического учета. Этим учетом занимается отдел кадров, а также отдельные, специально выделенные работники производственных подразделений [25].

Основными направлениями движения рабочей силы являются: прием на работу, перевод с должности на должность или из разряда в разряд, перевод из цеха в цех или из отдела в отдел, уход в отпуск, увольнение.

Каждый из этих случаев оформляется соответствующими документами.

При приеме на работу составляются приказы (распоряжения) о принятии на работу (форма № Т-1) [25]. На основании приказа в отделе кадров заводится личная карточка, а в бухгалтерии открывается лицевой счет и налоговая карточка учета совокупного годового дохода физического лица. Лицевой счет и налоговая карточка представлены соответственно в приложениях 1 и 2. На вновь принятых в отделе кадров заводится и хранится трудовая книжка. Заполненная и оформленная подписями, штампами и печатями трудовая книжка является бланком строгой отчетности.

Каждому работнику предприятия, принятому на постоянную, временную или сезонную работу, присваивается табельный номер, который является шифром аналитического учета и проставляется во всех документах по учету расчетов с персоналом. На основании приказа (распоряжения) о приеме на работу и под соответствующим табельным номером табельщики заносят работника в табель. В случае увольнения или переводе на другую работу его табельный номер не может присваиваться другому работнику в течение одного-двух лет.

Во всех остальных случаях составляется приказ (распоряжение) по предприятию, основанием для которого может быть либо заявление, либо заключение аттестационной комиссии.

Все первичные документы, связанные с движением личного состава, поступают в бухгалтерию предприятия и служат основанием для начала или прекращения начисления заработной платы, изменения тарифных ставок и тому подобное.

Кроме показателей состава и движения личного состава предприятия большое значение имеет правильно организованный учет количества затраченного труда. Это количество может быть измерено:

- при помощи показателя рабочего времени,

- количества выпущенной продукции.

Измерение количества затраченного труда при помощи показателя рабочего времени означает использование повременной оплаты труда. Измерение количества затраченного труда при помощи количества выпущенной продукции (выработки) означает применение сдельной системы учета зарплаты. Однако и в условиях сдельной оплаты труда необходимо учитывать выполнение (или не выполнения норм выработки), то есть количество продукции (работ, услуг) выпущенного за определенный промежуток времени.

Не зависимо от используемой системы основой для начисления зарплаты служит учет фактически отработанного времени или табельный учет [26].

Табельный учет должен обеспечивать контроль за своевременной явкой рабочих и служащих на работу и своевременным их уходом по окончании рабочего дня в соответствии с действующим на предприятии трудовым распорядком, а также контроль за нахождением сотрудников в рабочее время.

На анализируемом предприятии применяется пропускная система. Каждому работнику выдается постоянный пропуск, который он обязан забирать на проходной, явившись на работу, и сдавать, уходя с нее. На основании сданных или не сданных пропусков и осуществляется табельный учет.

2.4. Результатом табельного учета является составление табеля.

По окончании месяца табель закрывается, то есть в нем подсчитывается по каждому работающему: количество дней явок на работу, неявок по причинам, количество неотработанных часов (опоздания, преждевременный уход с работы, простои), общее количество отработанных часов, в том числе ночные, сдельные, переработка. Табель подписывается табельщиком, начальником цеха (отдела) и передается в бухгалтерию.

При повременной оплате труда табель является основным документом для определения причитающейся каждому работнику заработной платы. Для работников, оплачиваемых повременно, она определяется на основании данных табельного учета о фактически отработанном за месяц времени и установленных окладов. При этом количество выработанной продукции в расчет не принимается.

Организация учета выработки необходима при сдельной форме оплаты труда. То есть когда возможно измерить и подсчитать объем выполненных работ каждым работником в натуральном измерении и установить на работе плановые, нормированные задания (в натуральном выражении) в единицу времени. Поэтому документация по учету выработки должна обеспечить работников учета данными [26]:

- о количестве и качестве выработанной продукции и выполненных работ;

- о соответствии объема выполненных работ количеству израсходованных при этом материалов, сырья, полуфабрикатов;

- об уровне выполнения норм выработки в размере зарплаты.

В зависимости от характера подразделения в АО «»Боровичский комбинат огнеупоров» применяются следующие формы первичных документов, утвержденные законодательством: наряд на сдельную работу, маршрутный лист (карта), рапорт о выработке, ведомость учета выработки, акт о приемке выполненных работ [26]. Указанные документы должны содержать следующие реквизиты: место работы (цех, участок, отдел и т.п.); расчетный период (год, месяц, число); фамилию, имя, отчество, табельный номер и разряд рабочего, код учета затрат (изделие, заказ, счет, статья расхода) и разряд работы; количество и качество работы; сумму заработка; количество нормо-часов по выполненной работе.

Заполняются эти документы на основе технологических карт, действующих норм и расценок в соответствии с производственной программой цеха (участка), графика их работы и выдаются рабочему или бригаде до начала работы. По окончании работы отделом технического контроля (ОТК) проставляется фактическое количество выработанной, принятой годной продукции и брака.

Для учета расчетов по оплате труда АО «Боровичский комбинат огнеупоров использует счет 70 «Расчеты с персоналом по оплате труда» [25]. Данный счет предназначен для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации.

По кредиту счета 70 "Расчеты с персоналом по оплате труда" отражаются суммы [7]:

оплаты труда, причитающиеся работникам, - в корреспонденции со счетами учета затрат на производство (расходов на продажу) и других источников;

оплаты труда, начисленные за счет образованного в установленном порядке резерва на оплату отпусков работникам и резерва вознаграждений за выслугу лет, выплачиваемого один раз в год, - в корреспонденции со счетом 96 "Резервы предстоящих расходов";

начисленных пособий по социальному страхованию пенсий и других аналогичных сумм - в корреспонденции со счетом 69 "Расчеты по социальному страхованию и обеспечению" [7];

начисленных доходов от участия в капитале организации и т.п. - в корреспонденции со счетом 84 "Нераспределенная прибыль (непокрытый убыток)" [7].

По дебету счета 70 "Расчеты с персоналом по оплате труда" отражаются выплаченные суммы оплаты труда, премий, пособий, пенсий и т.п., доходов от участия в капитале организации, а также суммы начисленных налогов, платежей по исполнительным документам и других удержаний.

Начисленные, но не выплаченные в установленный срок (из-за неявки получателей) суммы отражаются по дебету счета 70 "Расчеты с персоналом по оплате труда" и кредиту счета 76 "Расчеты с разными дебиторами и кредиторами" (субсчет "Расчеты по депонированным суммам") [7].

Осуществление различных удержаний из заработной платы отражается в корреспонденции со счетами 68 "Расчеты по налогам и сборам" (при удержании НДФЛ), 71 "Расчеты с подотчетными лицами" (в случае удержания неиспользованной суммы аванса, полученного под отчет), 73 "Расчеты с персоналом по прочим обязательствам" (например, в счет возмещения ущерба, причиненного работодателю, или погашения займа, предоставленного организацией), 76 "Расчеты с разными дебиторами и кредиторами" (при удержании алиментов) [7].

Начисление пособий отражается по кредиту счета 70 в корреспонденции со счетами учета затрат при начислении пособия по временной нетрудоспособности за счет средств работодателя (дебет 20, 25, 26, 44) или по дебету счета 69 "Расчеты по социальному страхованию и обеспечению" (при начислении пособия по временной нетрудоспособности начиная с четвертого дня болезни и других пособий, выплачиваемых за счет средств ФСС). Выплата пособий отражается по дебету счета 70 и кредиту счетов учета денежных средств [7].

Схема отражения операций по учету расчетов с персоналом по оплате труда представлена в таблице 3.

Таблица 3. Счет 70 «Расчеты с персоналом по оплате труда»[7]

|

Дебет |

Кредит |

|

Сн – остаток задолженности перед работниками по оплате труда |

|

|

68 - Удержание налога на доходы физических лиц |

20,23,25,26,28,29,96,97 - Начисление заработной платы по всем основаниям |

|

50- Выдача заработной платы |

91 - Единовременные премии и выплаты |

|

76 - Депонирование заработной платы |

96 – Начисление заработной платы за время очередного отпуска и вознаграждения за выслугу лет |

|

76 – Удержания по исполнительным листам |

69 – Начисление пособий по временной нетрудоспособности |

|

28 – Удержания за брак |

44 – Начисление зарплаты работникам коммерческих служб и торговых организаций |

|

73 – Удержания в погашение причиненного организации ущерба |

08 – Начисление зарплаты за выполненные строительно-монтажные работы |

|

71 – Удержания в возмещение задолженности по подотчетным суммам |

84 – Доходы участникам, учредителям организации по итогам годовой отчетности |

|

Ск - остаток задолженности перед работниками по оплате труда |

Аналитический учет по счету 70 "Расчеты с персоналом по оплате труда" ведется по каждому работнику организации [25].

Расходы, произведенные организацией на выплату таких премий, отражаются в бухгалтерском учете АО «Боровичский комбинат огнеупоров» по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы», в корреспонденции с кредитом счета 70 «Расчеты с персоналом по оплате труда»[7].

Если же премия выплачивается из фонда поощрения, созданного в АО «Боровичский комбинат огнеупоров» , то расходы отражаются по дебету счета 84 "Нераспределенная прибыль (непокрытый убыток)", субсчет "Фонд поощрения работников", в корреспонденции с кредитом счета 70 "Расчеты с персоналом по оплате труда"[7].

В любом случае с премий удерживается налог на доходы физических лиц (НДФЛ), так как в налоговую базу для удержания данного налога включаются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах[5, с.210].

2.5 Совершенствование системы мотивации труда

Одной из важнейших задач можно назвать переход от функции сервис-центра к бизнес-партнерству. Бизнес-партнерство предполагает концентрацию на стратегических задачах и проектах, в первую очередь направленных на рост эффективности бизнеса. Кадровая служба АО «Боровичский комбинат огнеупоров» уже вовлечена в подобные проекты и в ряде случаев является их инициаторами. Для того чтобы сохранить заданный уровень решаемых задач, кадровой службе необходимо обеспечить механизм саморегуляции операционной деятельности. Речь идет и об автоматизации рутинных операций, и о реальном делегировании регулярных функций (планирование обучения, подготовка резерва, оценка эффективности труда и др.) линейным менеджерам с сохранением за кадровой службой (помимо остальных функций) методологической поддержки, а также контроля результатов и аудита качества процессов. Эффективность делегирования и саморегуляция операционной деятельности должны обеспечиваться действенной системой мотивации линейных менеджеров и обучением их кадровым технологиям [22]. Не менее важно разработать и внедрить качественную систему контроля, которая должна найти отражение в общей системе измерения эффективности функции управления персоналом.

Одной из главных качеств, отличающих бизнес-партнера от исполнителя, является стремление к повышению эффективности собственной деятельности и готовность разделить ответственность за общий бизнес-результат. Реальным и серьезным шагом в данном направлении стала разработка и последующее внедрение системы измерения эффективности кадровой деятельности и кадровой службы, построенной от бизнес-задач общества.

Можно рекомендовать следующие мероприятия по повышению мотивации:

- создание атмосферы взаимного доверия, убедительность принимаемых решений и обратная связь

- сохранение занятости (заложено в систему мотивации высокопроизводительного труда)

- равные возможности для занятости, повышения в должности и оплаты труда в зависимости от достигнутых условий труда

- организация тренингов

- справедливое распределение доходов от повышения производительности между наемными работниками и предпринимателями.

Что касается оплаты труда, то ее переменная часть возрастает и становится все более важной для удовлетворения жизненных потребностей человека, более гибкой, чтобы вознаграждать его даже за краткосрочную эффективность.

Необходимо обеспечить увязку традиционных элементов системы материального и морального поощрения и стимулирования персонала с элементами социального страхования и обеспечения, охраны здоровья и улучшения бытовых условий работников организации.

В целом, АО «Боровичский комбинат огнеупоров» формирует фонд оплаты труда, ведет синтетический и аналитический учет заработной платы в соответствии с законодательством и локальными актами. В АО «Боровичский комбинат огнеупоров применяются разнообразные формы и системы оплаты труда, позволяющие мотивировать работников. В то же время необходимо обеспечивать взаимоувязку традиционных элементов мотивации к труду и новых форм и методов оплаты труда.

Заключение

В рыночных условиях вследствие изменений, происходящих в экономическом и социальном развитии страны, меняется также политика государства в области оплаты труда, зашиты и социальной поддержки и з работников. В современной теории под формами и системами оплаты труда понимают организационно-экономические механизмы соотношения затрат и результатов труда работника с размером причитающейся ему заработной платы. Формы оплаты труда представляют собой способы определения зависимости размера заработной платы работника от полученных результатов его труда в течение установленного времени. Системы оплаты труда представляют собой технологию реализации этой зависимости.

Каждый работник имеет право на своевременную и в полном объеме выплату справедливой оплаты труда. Это важнейший принцип правового регулирования труда и заработной платы. Заработная плата должна обеспечивать человеку достойное существование для него самого и для его семьи. Размер выплачиваемой заработной платы должен быть не ниже установленного федеральным законом минимального размера оплаты труда. С 1 января 2018 года минимальный размер оплаты труда не может быть ниже прожиточного минимума.

Заботясь об увеличении стоимости своего бизнеса, работодатель должен создать систему факторов, мотивирующих работников к повышению производительности труда (премии, доплаты и др.).

Важнейшей задачей учета труда и заработной платы для работодателя является установление адекватных размеров оплаты труда, чтобы обеспечить с одной стороны заинтересованность работников в результатах труда, а с другой стороны не допускать роста удельного веса затрат труда в себестоимости продукции.

Выполненное исследование позволяет сделать вывод о большой работе законодательной и исполнительной власти в области установления принципов оплаты труда, создании действенной системы нормативного регулирования оплаты труда и защиты работников от произвола работодателей. В то же время имеются еще не разрешенные проблемы.

Нуждаются в дальнейшем совершенствовании методики установления затрат труда, механизм мотивации труда.

Чтобы заработная плата могла реализовать свою стимулирующую функцию, необходимо обеспечить прямую связь между уровнем заработной платы и квалификацией работника, сложностью выполняемой работы, степенью ответственности.

Чтобы повышать оперативность и аналитичность учета труда важно внедрять автоматизированные проходные. Это обеспечит достоверный учет и анализ использования рабочего времени, комплексную автоматизацию учета выработки, начисления всех видов выплат, создание автоматизированных справочных систем для информирования руководства организации и работников по всем вопросам расчетов по оплате труда. Следует отметить, что на исследуемом предприятии довольно успешно реализуется это направление.

Для повышения мотивированности труда многие специалисты рекомендуют шире использовать сдельную оплату труда. На исследуемом предприятии достаточно широко используется сдельная форма оплаты труда, однако следует более тщательно проработать положение о премировании и поставить в зависимость размер премии от конечных результатов труда.

В целом АО «Боровичский комбинат огнеупоров» достаточно эффективно организует учет труда и заработной платы. С целью дальнейшего совершенствования системой управления трудовыми ресурсами можно рекомендовать следующие мероприятия по повышению мотивации:

- создавать атмосферу взаимного доверия, убедительности принимаемых решений и обеспечивать обратную связь

- обеспечивать сохранение занятости (заложено в систему мотивации высокопроизводительного труда)

- предоставлять равные возможности для занятости, повышения в должности и оплаты труда в зависимости от достигнутых условий труда

- организовывать тренинги для сотрудников, повышающие мотивацию труда;

- справедливо распределять доходы от повышения производительности между наемными работниками и предпринимателями;

- шире внедрять автоматизацию учета труда и заработной платы.

В условиях конкурентного рынка сохранение и привлечение квалифицированных кадров, высокая мотивация труда, экономически обоснованные затраты на оплату труда позволяют предприятию выживать и развиваться.

Источники и литература

Официальные документы

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) «Собрание законодательства РФ», 04.08.2014, N 31, ст. 4398

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 13.07.2015) Собрание законодательства РФ, 05.12.1994, N 32, ст. 3301

- Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 28.12.2017) (с изм. и доп., вступ. в силу с 01.01.2018) Собрание законодательства РФ", 07.08.2000, N 32, ст. 3340

- Кодекс Российской Федерации об административных правонарушениях" от 30.12.2001 N 195-ФЗ (ред. от 27.11.2017, с изм. от 04.12.2017) Собрание законодательства РФ", 07.01.2002, N 1 (ч. 1), ст. 1

- Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ (ред. от 05.02.2018) "Собрание законодательства РФ", 07.01.2002, N 1 (ч. 1), ст. 3 Официальный интернет-портал правовой информации http://www.pravo.gov.ru - 05.02.2018

- Декларация Международной организации труда "Об основополагающих принципах и правах в сфере труда" (принята в г. Женева 18.06.1998) "Российская газета", N 238, 16.12.1998

- Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н

- Положение по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н

- Постановление Госкомстата РФ от 24.11.2000 N 116 "Об утверждении Инструкции о составе фонда заработной платы и выплат социального характера при заполнении организациями форм федерального государственного статистического наблюдения". "Экономика и жизнь", N 52, 2000

- Письмо Минтруда России от 10.08.2017 N 14-1/В-725 Нормативные акты для бухгалтера", 2017, N 21

- Письмо Роструда от 19.04.2010 N 1073-6-1 "Об индексации заработной платы и возможности установления ненормированного рабочего дня работникам с неполным рабочим временем"

Другие источники и литература

- Белкина Н.А. Корпоративная система управления трудом. - Екатеринбург: Институт экономики УрО РАН, 2003.

- Бурсулая Т. Премии сотрудникам из прибыли. Бухгалтерский учет и налогообложение // Финансовая газета. 2018. N 2. С. 8 - 9.

- Васильева Н.А. Организация, нормирование и оплата труда на предприятии: Учеб. пособие / Под ред. Н.А. Васильевой. – М.: Приор- издат., 2015. – 160 с. [ 3 ]

- Веснин В.Р., Грибов В.Д. Экономика предприятия в схемах: учебное пособие. Москва: Проспект, 2017. 136 с

- Комментарий к Трудовому кодексу Российской Федерации (постатейный) / М.А. Бочарникова, З.Д. Виноградова, А.К. Гаврилина и др.; отв. ред. Ю.П. Орловский. 7-е изд., испр., доп. и перераб. М.: КОНТРАКТ, КНОРУС, 2015. 1272 с.

- Макконнелл К.Р., Брю С.Л. Экономикс: принципы, проблемы и политика: Пер. с англ. - М.: ИНФРА-М, 2006. - XXXVI, 940 с.

- О соблюдении требований трудового законодательства // Оплата труда: бухгалтерский учет и налогообложение. 2017. N 12. С. 73 - 78.

- Пересыпкина Е.И. Новый МРОТ с 01.01.2018 // Оплата труда: бухгалтерский учет и налогообложение. 2018. N 1. С. 11 - 16.

- Эффективность использования трудовых ресурсов и оптимизации оплаты труда. Береславская В.А., Гамова Э.М., Жубрин А.А. «Экономический анализ: теория и практика», 2008, N 14 C.14-18

Интернет ресурсы

- Бухгалтерская отчетность за 2014 год. Акционерное общество «Боровичский комбинат огнеупоров» официальный сайт. http://aobko.ru/about/

- Бухгалтерская отчетность за 2015 год. Акционерное общество «Боровичский комбинат огнеупоров» официальный сайт. http://aobko.ru/about/

- Бухгалтерская отчетность за 2016 год. Акционерное общество «Боровичский комбинат огнеупоров» официальный сайт. http://aobko.ru/about/

- О компании. Акционерное общество «Боровичский комбинат огнеупоров» официальный сайт. http://aobko.ru/about/

- Об утверждении учетной политики АО «Боровичский комбинат огнеупоров» на 2016 год. Приказ № 986 от 29.11.16

- Об утверждении Положения об оплате труда АО «Боровичский комбинат огнеупоров». Приказ № 216 от 26.08.15

-

Бурсулая Т. Премии сотрудникам из прибыли. Бухгалтерский учет и налогообложение // Финансовая газета. 2018. N 2. С. 8 - 9 ↑

- Отчет о финансовых результатах, его целевая направленность в современной экономике (на примере ООО «Юграпромснаб»)

- Технология обслуживания клиентов в гостинице (Система предприятий индустрии гостеприимства)

- Организация и разработка бизнес-плана организации

- Тенденция развития индустрии гостеприимства (Понятие, особенности и характеристики гостиничных услуг)

- Создание и функционирование маркетинговой службы в организации (Организационно-экономическая характеристика ООО «Автоцентр Славия»)

- Понятие и признаки государства

- Построение организационных структур (Принципы построения организационной структуры)

- Налог на прибыль организации (Элементы налога на прибыль организаций)

- Налог на прибыль организаций

- Управление поведением в конфликтных ситуациях (Способы разрешения конфликтов)

- Понятие и признаки правового государства (Понятие и принципы правового государства)

- Учет наличных денежных средств в кассе предприятия