Учет труда и заработной платы (Методические основы анализа расчетов с персоналом по оплате труда )

Содержание:

Введение

Одним из главных направлений деятельности бухгалтерии любой организации является учет заработной платы работников организации. Этот участок работы бухгалтерии является одним из наиболее трудоемких и ответственных, и по праву занимает одно из главных мест в системе учета организации.

Одним из ключевых моментов, влияющих на производительность труда, а означает и на результат хозяйственной деятельности в целом, является оплата труда. Вследствие этого смысл последнего трудно переоценить.

Оплата труда - это система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами и трудовыми договорами.

Так же известно, что поиск эффективных способов управления трудовыми ресурсами организации является одной из основных задач повышения эффективности их деятельности. Человеческий фактор является основной движущей силой в этой области. Так, возникает и возрастает необходимость поиска путей повышения эффективности использования трудового потенциала организаций.

Актуальность темы курсовой работы определяется тем, что учет и анализ оплаты труда по праву занимает одно из центральных мест во всей системе учета в организации.

Объект исследования - ООО «Фортуна»

Предмет исследования - система бухгалтерского учета расходов на оплату труда.

Целью курсовой работы является учет труда и заработной платы на примере ООО «Фортуна».

Для достижения цели необходимо решить следующие задачи:

-Изучить сущность и роль оплаты труда в экономической деятельности организации, ее формы и системы;

-Рассмотреть требования законодательства к организации оплаты труда и ее учету,

- дать организационно-экономическую характеристику предприятия

- исследовать бухгалтерский учет оплаты труда на предприятии

- провести анализ трудовых ресурсов и оплаты труда на предприятии

Теоретические вопросы, связанные с оплатой труда, широко освещены в экономике, бухгалтерском учете, налогообложении, менеджменте авторами Арсеновой Е.В., Балыкова Я.Д., Базарова Т.Ю, Волковой О.И., Ворониной Э.М., Гапоненко А.Л., Панкрухина А.П., Долгова А.И., Зайцева Н.В., Комарова А.Е., Михайлова М.С., Никольского В.А.,Новикова Д.А., и многих других.

Методологической базой исследования являются: аналитический метод, сравнительный метод, изучение нормативно-правовой базы, изучение монографических публикаций и статей, метод обобщения

Практическая значимость проведенного исследования определена возможностью применения результатов для деятельности ООО «Фортуна».

Структурно работа состоит из введения, двух глав, заключения, списка литературы, приложение.

Глава 1. Методические основы анализа расчетов с персоналом по оплате труда

1.1 Сущность и роль оплаты труда в экономической деятельности организации, ее формы и системы

Заработная плата является основным источником получения доходов трудоспособного населения страны. Она выступает главным экономическим рычагом управления рыночной экономикой и позволяет контролировать меру труда и потребления. Теория и практика регулирования вопросов в отношении заработной платы имеют важное значение как для макроэкономической политики любого государства, так и для организации оплаты труда персонала организаций. В социально-экономической жизни общества заработная плата выполняет две функции:

- является элементом личного дохода работника и служит основным источником жизнеобеспечения членов семьи;

- представляет один из главных факторов поддержания и развития производства, обеспечивая совокупный спрос.[9, С. 59]

В критериях рыночной экономики группа заработной платы выражает взаимосвязь между обладателем денежных средств и наемным работником - владельцем рабочей силы, который характеризует его возможности делать конкретную работу. В согласовании с доктриной факторов производства собственник приобретает вознаграждение за внедрение финансовых ресурсов в виде выгоды, ренты и процента. Употребительно к наемному труду таковым считается заработная цена. [20, С. 109]

Заработная плата (оплата труда работника) - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты и стимулирующие выплаты.

В соответствии с положениями Трудового Кодекса РФ (далее по тексту - ТК РФ) оплата труда каждого работника зависит от его личного трудового вклада, качества труда и максимальным размером не ограничивается. Запрещается какое бы то ни было понижение размеров оплаты труда в зависимости от пола, возраста, расы и национальности, отношения к религии, принадлежности к общественным объединениям. Ежемесячная сумма оплаты труда работника за полностью отработанный период времени и исполнившего полностью свои трудовые обязанности не может быть меньше установленного законодательством минимального размера оплаты труда. [1]

Оплату труда можно разделить на основную и дополнительную.

К основной относится плата, начисляемая сотрудникам за отработанное время, численность и свойства произведенных дел, плата сообразно сдельным ценам, тарифным ставкам, окладам, премии сдельщикам и повременщикам, доплаты во взаимосвязи с отклонениями от обычных критерий труда, за работу в ночное время, сверхурочную работу, бригадирство, оплата простоев, возникших не по вине работников и т. д.

Дополнительная заработная плата включает в себя предусмотренные трудовым законодательством выплаты за непроработанное время: за отпуска, перерывы в труде кормящих матерей, льготные часы для подростков, время исполнения муниципальных и публичных обязанностей, выходные пособия при увольнении с работы и т.д. [18, С. 68]

Выделяют три основных формы оплаты труда: повременную,сдельную и аккордную. Первые две из указанных форм имеют собственные системы: простую повременную, повременно-премиальную, прямую сдельную, сдельно-премиальную, сдельно -современную, косвенно - сдельную.

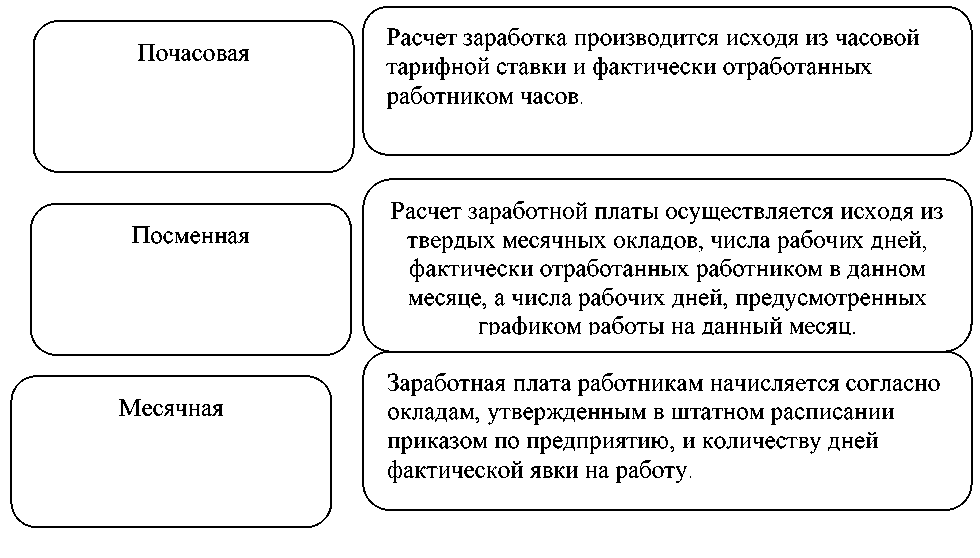

При повременной форме оплата начисляется за конкретное количество отработанного времени и от качества произведенных работ. Классификация простой повременной формы оплаты труда по способу начисления заработка приведена на рисунке 1. При повременно-премиальной системе к сумме оклада в соответствии с тарифом добавляют премию в конкретном проценте к тарифной ставке либо к иному принятомуизмерителю.

Рисунок 1. Классификация простой повременной формы оплаты труда по способу начисления заработка

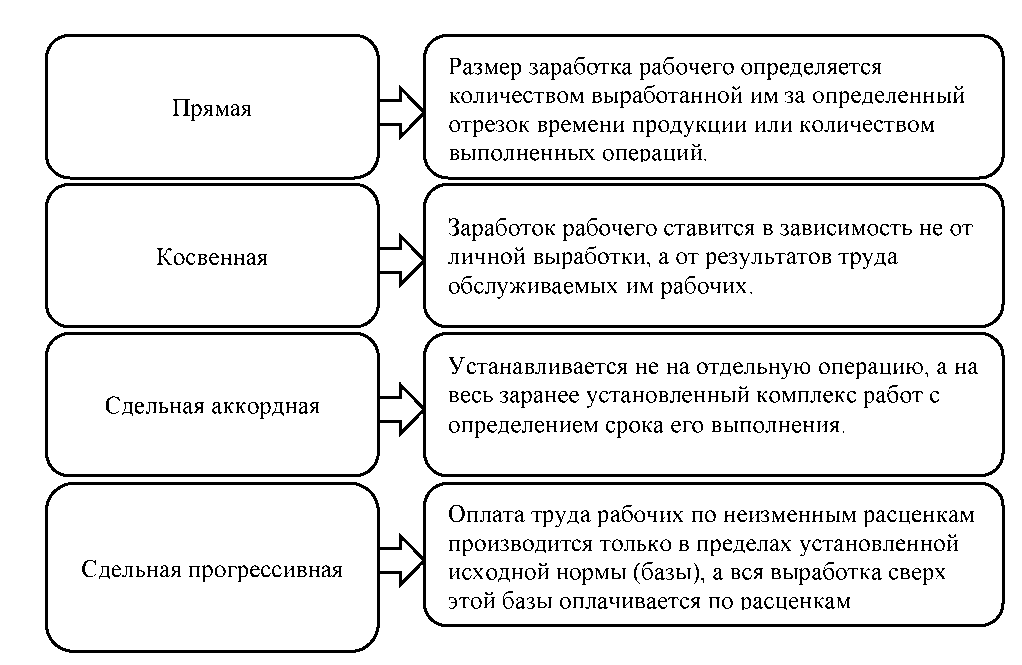

При прямой сдельной системе оплата труда сотрудники получают заработную плату за количество единиц изготовленной ими продукции и произведенной работы исходя из жестких сдельных расценок, установленных с учетом нужной квалификации.

Сдельно-премиальная система оплаты труда работников предусматривает награждение за перевыполнение норм выработки и приобретение конкретных качественных характеристик (отсутствие брака, рекламаций). Оплата труда при сдельно- прогрессивной системе повышается за выполнение работ сверх установленной нормы. Косвенно-сдельная система оплаты труда предусматривает начисление определенного процента к окладу работника. [17, С. 50]

Классификация сдельной формы начисления заработной платы приведена на рисунке 2.

Аккордная форма оплаты труда предполагает определение совместного оклада за исполнение конкретных стадий работы либо создание конкретного размера продукции.

Рисунок 2. Классификация сдельной формы начисления суммы заработной платы

Формы и системы оплаты труда отличаются распорядком расчета заработной платы в соответствии с результатами труда. Система начисления заработной платы работникам организации должна быть простой и понятной, чтобы работник мог провести четкую зависимость между Производительностью труда, качеством произведенной продукции и выполненных работ, с одной стороны, и размером заработной платы - с другой стороны.

Выделяют две системы оплаты труда: тарифная система оплаты труда и бестарифная система оплаты труда. [20, С. 39]

Тарифная система представляет совокупность нормативных документов, при поддержки которых дифференцируется оплата труда в зависимости от трудности и критерий работы, ступени квалификации и качества труда работников и остальных причин. К главным нормативам, образующим тарифную систему оплаты труда, относятся: тарифно-квалификационные справочники, тарифные ставки, тарифная сетка, тарифные коэффициенты, схемы должностных окладов и нормы труда.

Модификацию тарифной системы оплаты труда представляет собой бестарифная система, которая применятся в тех случаях, когда возникает необходимость связать результаты труда с профессиональными особенностями работника и содержание распределения заработной платы определяется самой организацией. [26, С. 98]

Заработная плата зависит от условий производства, от рыночной конъюнктуры, от состояния экономики в тот или иной период времени. Различия в заработной плате определяются, прежде всего, уровнем развития производства. В индустриально развитых странах высокий уровень заработной платы обусловлен достижениями в области производства и производительности труда. К числу важнейших факторов, оказывающих влияние на размеры заработной платы, относится наличие в стране ресурсов, в состав которых входят природные ресурсы, производственные фонды, уровень техники и технологий, количество и качество рабочей силы, состояние организации производства.

Учет труда и заработной платы на предприятии по праву занимает одно из центральных мест в системе бухгалтерского учета. Труд считается важной составляющей издержек производства и обращения.

Важнейшими задачами бухгалтерского учета оплаты труда являются:

- в установленные сроки производить расчеты с персоналом предприятия по оплате труда (начисление зарплаты и прочих выплат, сумм к удержанию и выдаче на руки);

- своевременно и правильно относить на себестоимость продукции суммы начисленной заработной платы и обязательных отчислений во внебюджетные фонды;

- собирать и группировать показатели по труду и заработной платы для целей оперативного руководства и составления необходимой отчетности, а также расчетов с государственными социальными внебюджетными фондами. [23, С. 48]

Для того чтобы выполнять все эти задачи, бухгалтер должен знать порядок составления и использования учетных документов.

Любая хозяйственная операция, связанная с расчетами с персоналом организации по оплате труда, должна быть отражена в бухгалтерском учете и оформляется первичным документом, подтверждающим акт ее совершения. Документальное оформление хозяйственных операций позволяет бухгалтерской службе вести предварительный, текущий и последующий контроль деятельности материально ответственных лиц, следить за состоянием расчетно-платежной дисциплины.

Для учета личного состава, начисления и выплаты заработной платы используются унифицированные формы первичных документов. Первичные документы по учету и оплате труда утверждены Постановлением Госкомстата РФ от 5 января 2004 г. № 1.

Основные формы первичных документов по учету кадров представлены в таблице 1.

По данным первичных документов ведется оперативный учет движения численности, изменений, происходящих в составе рабочих и служащих, составляется отчетность, используемая для управления и контроля за соблюдением штатной и финансовой дисциплины.

Таблица 1

Формы первичных документов по учету кадров

|

№ |

Наименование формы |

|

ф-1 |

Приказ (распоряжение) о приеме работника на работу |

|

Т-1а |

Приказ (распоряжение) о приеме работников на работу |

|

Т-2 |

Личная карточка работника |

|

Т-2 ГС |

Личная карточка государственного (муниципального) |

|

(МС) |

служащего |

|

Т-3 |

Штатное расписание |

|

Т-4 |

Учетная карточка научного, научно-педагогического работника |

|

Т-5 |

Приказ (распоряжение) о переводе работника на другую работу |

|

Т-5а |

Приказ (распоряжение) о переводе работников на другую работу |

|

Т-6 |

Приказ (распоряжение) о предоставлении отпуска работнику |

|

Т-6а |

Приказ (распоряжение) о предоставлении отпуска работникам |

|

Т-7 |

Г рафик отпусков |

|

Т-8 |

Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (увольнении) |

|

Т-8а |

Приказ (распоряжение) о прекращении (расторжении) трудового договора с работниками (увольнении) |

|

Т-9 |

Приказ (распоряжение) о направлении работника в командировку |

|

Т-9а |

Приказ (распоряжение) о направлении работник в командировку |

|

Т-10 |

Командировочное удостоверение |

|

Т-10а |

Служебное задание для направления в командировку и отчет о его выполнении |

|

Т-11 |

Приказ (распоряжение) о поощрении работника |

|

Т-11а |

Приказ (распоряжение) о поощрении работников |

Основные формы первичных документов по учету рабочего времени и осуществления расчетов по оплате труда рассмотрены в таблице 2.

Таблица 2

Формы первичных документов по учету рабочего времени и расчетов по оплате труда

|

№ формы |

Наименование формы |

|

Т-12 |

Табель учета рабочего времени и расчета оплаты труда |

|

Т-13 |

Табель учета рабочего времени |

|

Т-49 |

Расчетно-платежная ведомость |

|

Т-51 |

Расчетная ведомость |

|

Т-53 |

Платежная ведомость |

|

Т-53а |

Журнал регистрации платежных ведомостей |

|

Т-54 |

Лицевой счет |

|

Т-54а |

Лицевой счет (свт) |

|

Т-60 |

Записка-расчет о предоставлении отпуска работнику |

|

Т-61 |

Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении) |

|

Т-73 |

Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной |

Для обобщения информации о расчетах с персоналом по оплате труда (по всем видам заработной платы, премиям, пособиям, пенсиям, работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данного предприятия предназначен счет 70 «Расчеты с персоналом по оплате труда».

Заработная плата начисляется исходя из:

- системы оплаты труда, применяемой на предприятии;

- сведений об установленных тарифах, окладах, сдельных расценках;

- сведений о фактически отработанном времени сотрудниками или об объеме произведенной продукции. [11, С. 89]

Начисление заработной платы отражается по кредиту счета 70 в корреспонденции со счетами для учета затрат, в зависимости от характера работы того или иного сотрудника. Все виды удержаний из заработной платы отражаются по дебету счета 70 в корреспонденции с различными счетами, в зависимости от вида удержания.

Удержания из заработной платы могут производиться только в случаях, предусмотренных законодательством. К основным удержаниям из заработной платы относятся: НДФЛ (сумма начисленного в установленном порядке налога); суммы алиментов по исполнительным листам; удержание невозвращенных во время подотчетных сумм; возмещение причиненного материального ущерба; удержания по суммам предоставленных сотруднику займов и процентов; удержание аванса, начисленного за первую половину месяца; прочие удержания по заявлению сотрудника (в пользу профсоюзов, страховых компаний). [16, С. 241]

Заработная плата может быть выплачена сотруднику: наличными деньгами, перечислена безналичным переводом на расчетный счет сотрудника в банке, выдана в натурально-вещественной форме (продукцией предприятия). [20, С. 93]

Выплата заработной платы из кассы организации производится в соответствии с кассовой дисциплиной и порядком оформления кассовых операций. Если сотрудник в установленные сроки (3 дня с даты выдачи заработной платы или аванса) не получил в кассе заработную плату, то производится ее депонирование - сдача в банк неполученной в срок заработной платы. При этом учет депонированных сумм ведется в специальных регистрах или книгах учета депонентов. Выплата депонированных сумм осуществляется на основании письменного заявления сотрудника в сроки выплаты очередной заработной платы.

Начисленные, но не выплаченные в установленный срок (из-за неявки получателей) суммы отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по депонированным суммам»). [12, С. 108]

Аналитический учет по счету 70 ведется по каждому работнику предприятия. Аналитический учет расчетов по оплате труда ведется в лицевых счетах, расчетных книжках, расчетно-платежных ведомостях и т. д.

Таким образом, все факты начисления и выплаты сумм оплаты труда должны быть оформлены первичными документами, сформированными в достоверной форме и в установленные сроки, а затем использоваться бухгалтерией в качестве основы для составления регистров бухгалтерского и налогового учета.

Таким образом, оплата труда - система взаимоотношений, связанных с снабжением установления и воплощения работодателем выплат работникам за их труд в согласовании с законами, другими нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами.

1.2. Требования законодательства к организации оплаты труда и ее учету

Нормативное регулирование бухгалтерского учета расчетов по оплате труда в Российской Федерации осуществляется по четырехуровневой системе.

I. К нормативным актам первого уровня относятся:

1) Федеральный закон от 06.12.2011 №402-ФЗ «О бухгалтерском учете». [2]

Определяет объекты бухгалтерского учета, обязанность и особенности организации ведения бухгалтерского учета, необходимость закрепления способа ведения бухгалтерского учета в учетной политике; устанавливает правила составления и хранения первичных документов и регистров бухгалтерского учета, проведения инвентаризации; регламентирует общие требования к бухгалтерской (финансовой) отчетности, ее составу и отчетному периоду; устанавливает обязанность осуществления организацией внутреннего контроля и применения федеральных и отраслевых стандартов бухгалтерского учета.

2) Трудовой кодекс Российской Федерации от 30.12.2001 №197- ФЗ (с учетом изменений и дополнений);

В кодексе рассматриваются следующие аспекты трудовых отношений:

- возникновение трудовых отношений и порядок заключения трудовых договоров между предприятием и его работниками;

- продолжительность рабочего времени и время отдыха (выходные, праздничные дни, отпуска);

- трудовой распорядок и дисциплина труда;

- организация охраны труда;

- особенности регулирования оплаты труда отдельных категорий работников: женщин, работников в возрасте до 18 лет, работников, работающих по совместительству и т.д.;

- вопросы защиты трудовых прав работников;

- ответственность за нарушение трудового законодательства. [1]

Нарушение любой статьи ТК РФ является серьезным противозаконным действием и карается в административном или уголовном порядке, поэтому выполнение установленных в его статьях правил является обязательным для всех руководителей и работников. Так, ст. 5.27 КоАП РФ предусматривает наложение на должностное лицо штрафа за нарушение законодательства о труде в размере от 1 до 5 тыс. руб. Часть вторая ст. 5.27 КоАП РФ предусматривает возможность привлечения лица, ранее подвергнутого административному наказанию за аналогичное правонарушение, к другому виду дисциплинарного наказания - дисквалификации на срок от 1 года до 3 лет. Федеральным законом от 23.12.2010 № 382-ФЗ «О внесении изменения в статью 145.1 Уголовного кодекса Российской Федерации» внесено существенное изменение («Невыплата заработной платы, пенсий, стипендий, пособий и иных выплат»), позволяющее привлекать к уголовной ответственности не только за полную невыплату свыше двух месяцев денежных средств, но и за их частичную невыплату свыше трех месяцев.

3) Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с учетом изменений и дополнений). [2]

Устанавливает обязанность физических лиц, получающих доходы от источников в Российской Федерации, уплачивать налог на доходы физических лиц; регламентирует особенности определения видов облагаемых налогом доходов, налоговой базы, исчисления и уплаты НДФЛ налоговым агентом; устанавливает правила учета и исчисления имущественных, социальных и стандартных налоговых вычетов, а также правила исчисления и уплаты налога на прибыль организации.

4) Федеральный закон от 19.06.2000 № 82-ФЗ «О минимальном размере оплаты труда». [4]

Минимальный размер оплаты труда в РФ применяется с целью регулирования размера заработной платы, определения размера пособий по временной нетрудоспособности, беременности и родам и для других целей в области обязательного социального страхования.

5) Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (с учетом изменений и дополнений);

Регулирует правовые отношения, связанные с уплатой и исчислением страхователем (работодателем) взносов по обязательному пенсионному страхованию в Пенсионный Фонд РФ, обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством в Фонд социального страхования РФ, а также по обязательному медицинскому страхованию в Фонд обязательного медицинского страхования РФ. Устанавливает контроль за исчислением и уплатой соответствующих взносов и ответственность за нарушение законодательства.

6) Федеральный закон от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (с учетом изменений и дополнений).

Регламентирует отношения в части исчисления и уплаты взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, определяет функции контроля за соблюдением законодательства и ответственность за его нарушение.

Большая часть указов Президента Российской Федерации, принятых по вопросам обеспечения оплаты труда, посвящена государственным служащим, т.е. той области, которая в силу специфики экономических факторов в нашей стране подвержена частым изменениям, требующим оперативного правового регулирования.

Постановления Правительства Российской Федерации принимаются в развитие действующих законов, они являются источником законодательства о трудовых правах граждан, поскольку содержат новые нормы, которые не противоречат законам и указам, а развивают их. Особо следует выделить значение постановлений Правительства Российской Федерации как источников законодательства о трудовых правах, регулирующих условия труда отдельных категорий работников и устанавливающих посредством утверждения специальных положений особый юридический статус (дополнительные права или обязанности) отдельных органов и организаций (работодателей), а также категорий работников. К числу таких правовых актов относятся:

-Постановление Правительства РФ от 30.12.2000 № 1027 «Об упорядочении условий оплаты труда работников отдельных органов федеральных органов исполнительной власти, выполняющих задачи в области обороны, правоохранительной деятельности и безопасности государства» (с учетом изменений и дополнений). [5]

-Постановление Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы»; [6]

Данное положение устанавливает правила расчета средней заработной платы для всех случаев ее определения. В нем рассматриваются виды выплат, предусмотренных системой оплаты труда, которые учитываются для расчета среднего заработка. Приводится методика расчета среднего заработка для оплаты отпусков и компенсаций за неиспользованный отпуск, и в других случаях, предусмотренных Трудовым кодексом РФ.

II. Ко второму уровню нормативно-правового регулирования трудового законодательства относятся Положение по ведению бухгалтерского учета и отчетности, а также стандарты по бухгалтерскому учету таких объектов бухгалтерского учета, как расходы организации и прибыль.

- Положение по бухгалтерскому учету утверждено приказом Минфина РФ от 29.07.1998 № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (ред. от 29.03.2017). Оно определяет особенности порядка организации и ведения бухгалтерского учета, составления и предоставления бухгалтерской (финансовой) отчетности юридическими лицами, независимо от их организационно-правовой формы (кроме кредитных организаций и государственных (муниципальных) учреждений), в соответствии с законодательством РФ. [7]

- Положения по бухгалтерскому учету (ПБУ), разрабатываемые и утверждаемые Минфином РФ, на основании Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»:

- ПБУ №1/2008 «Учетная политика организации» (утверждено приказом Минфина России от 06 октября 2008 г. № 106н, в ред. от 28.04.2017);

В учетной политике организации утверждаются: план счетов бухгалтерского учета, формы первичных учетных документов, правила признания доходов и расходов организации, правила документооборота, порядок организации внутреннего контроля и т.д.

- ПБУ №10/99 «Расходы организации» (утверждено приказом Минфина России от 06 мая 1999 г. № 33н, в ред. от 06.04.2015);

Затраты организации на оплату труда относятся к расходам по обычным видам деятельности. Расходы признаются в том периоде, в котором они были совершены, независимо от времени фактической выплаты денежных средств. В учетной политике организация прописывает порядок признания затрат на оплату труда в качестве расходов, отнесенных на себестоимость продукции, управленческие или коммерческие расходы. [21,С. 49]

III. К третьему уровню нормативного регулирования бухгалтерского учета расчетов по оплате труда относятся методические указания по ведению бухгалтерского учета, инструкции и рекомендации Минфина РФ и федеральных органов исполнительной власти.

-План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000 № 94н;

В Инструкции по применению Плана счетов раскрыто краткое экономическое содержание и назначение каждого счета, определен порядок ведения синтетического учета, приведена типовая схема корреспонденции того или иного счета с другими синтетическими счетами. [8]

IV. Четвертый уровень составляют документы, разрабатываемые самой организацией: учетная политика, распоряжения и приказы руководства, рабочие инструкции и конкретные указания по осуществлению бухгалтерского учета.

Подводя итоги вышесказанному, можно констатировать, что ведение бухгалтерского учета в области оплаты труда регламентировано строгими правилами и большим количеством нормативных документов, поэтому бухгалтер по расчету заработной платы должен знать: нормативные и методические материалы финансовых, контрольно-ревизионных органов по организации и составлению бухгалтерской отчетности, хозяйственно-финансовых операций предприятия; гражданское, финансовое, налоговое и хозяйственное право; законы о налогообложении юридических и физических лиц; Трудовой кодекс РФ и правила охраны труда; правила проверок и документальных ревизий; средства автоматизации вычислений, ведения документооборота, а также правильно выполнять расчеты, своевременно получая все необходимые документы для начисления заработной платы.

Глава 2. Практика бухгалтерского учета и анализа оплаты труда в ООО «Фортуна»

2.1. Организационно-экономическая характеристика предприятия

Объектом исследования в рамках курсовой работы является общество с ограниченной ответственностью «Фортуна».

Компания находится по адресу: 650055, г. Кемерово, ул. Сарыгина, д.22А.

Основным видом по ОКВЭД 35.20.9 - предоставление услуг по ремонту, техническому обслуживанию и переделке железнодорожных локомотивов, трамвайных и прочих моторных вагонов и подвижного состава.

Основные услуги, предоставляемые компанией:

•предоставление собственного подвижного состава (полувагоны, вагоны-цистерны, вагоны-платформы) под перевозку грузов на железнодорожном транспорте;

•отслеживание движения грузов по территории России и стран- участниц СНГ в режиме "on-line"

•транспортно-экспедиторское обслуживание предприятий, перевозящих грузы железнодорожным транспортом

•услуги логистического комплекса,

•деповской ремонт грузововых вагонов (ремонт колесных пар со сменой элементов, модернизация узлов и деталей, покраска грузовых вагонов)

•производство текущего отцепочного ремонта и подготовка под погрузку вагонов с использованием вагоноремонтной машины «Липчанка»

Организационно-правовая форма (ОПФ) — общества с ограниченной ответственностью.

Тип собственности — частная собственность.

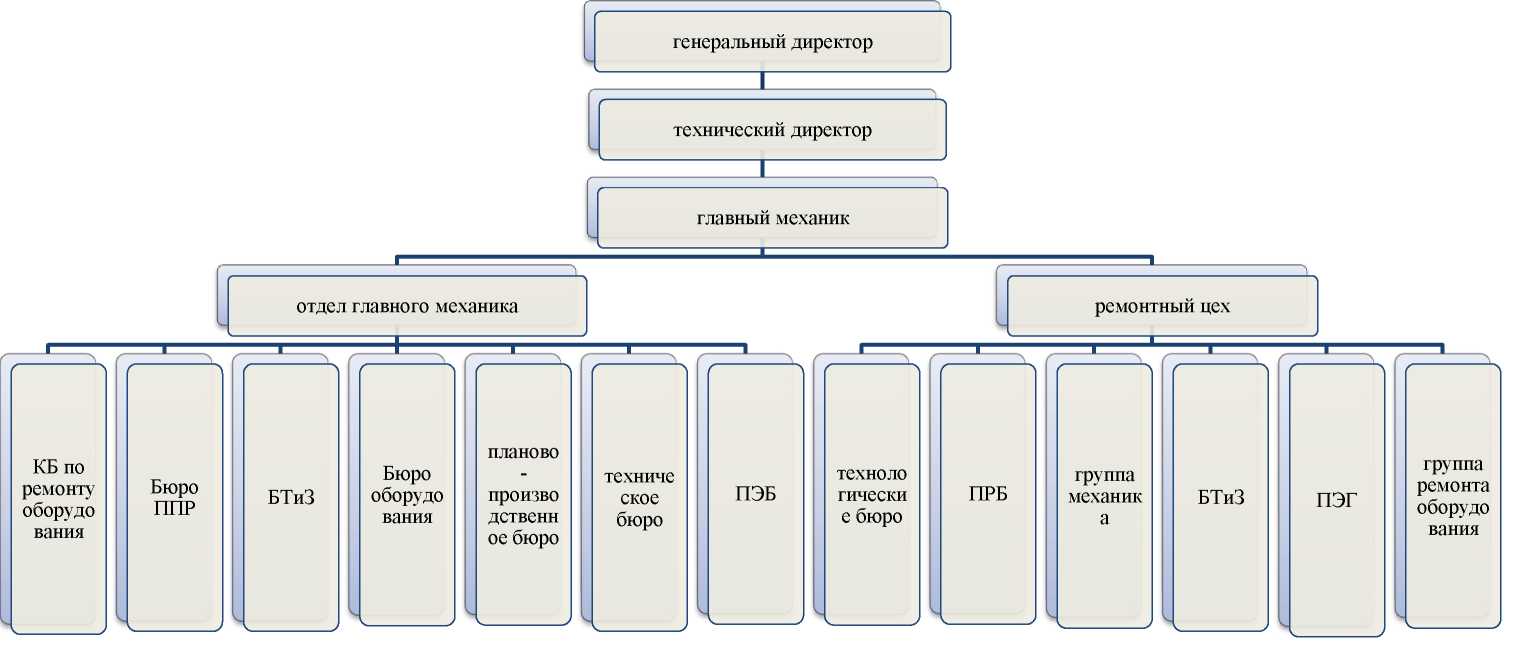

Ремонт выполняют службы главного механика, которые фактически образуют ремонтное хозяйство предприятия. Структура управления может быть охарактеризована как централизованная, общее руководство осуществляет главный механик. Виды ремонта проводятся силами ремонтных подразделений. Централизация улучшает качество и повышает производительность труда, снижает себестоимость работ. Административное управление ремонтной службой в рамках предприятия осуществляет главный механик.

Функциональное управление обеспечивает отдел главного механика, в составе которого можно выделить:

•планово-экономическое бюро (ПЭБ),

•бюро труда и заработной платы (БТиЗ),

•конструкторско-технологическое бюро (КТБ),

•производственно-диспетчерское бюро (ПДБ),

•группа планово-предупредительного ремонта.

Такая организационная структура управления позволяет обеспечить

наличие информации о состоянии ремонта, своевременную и представление руководителям, которые принимают управленческие решения.

Организационная структура управления отражена в приложении 1

Во главе организационной структуры находится генеральный директор. Функциями генерального директора является общее руководство производственно-хозяйственной деятельностью компании. Он несет ответственность за принятые решения и результаты хозяйственной деятельности предприятия, а также за сохранность его имущества.

Основными обязанностями генерального директора являются: организация, координация, контроль работы; организация взаимодействия структурных подразделений; стратегическое планирование развития; участие в формировании бюджета, контроль исполнения бюджета; обеспечение документооборота и движения информации в компании, организация договорной работы; координация всех структурных подразделений компании.

Технический директор обеспечивает техническую эксплуатацию оборудования; своевременное проведение ремонтных работ; организует планирование ремонтных работ; контролирует сроки и качество; является членом комиссии по приемке отремонтированного оборудования; обеспечивает наличие материалов и запасных частей, контролирует рациональное использование; планирует, согласует объемы и сроки проведения ремонта; обеспечивает контроль исправности электрооборудования, бесперебойность электроснабжения; разрабатывает инструкции и предложения по мерам противопожарной и противоаварийной безопасности.

Главный механик относится к категории административно - управленческого персонала. Должностными обязанностями главного механика являются: обеспечение работы оборудования, пуск и проверка оборудования, контроль над проведением ремонтных и профильных работ, ведение технической документации и учета.

В таблице 3 приведены основные экономические показатели деятельности ООО «Фортуна» в период 2015-2018 г.г.

Как показывают данные таблицы 2 все показатели имеют тенденцию к увеличению, что положительно характеризует деятельность предприятия. Выручка в 2018 году превышает выручку 2015 года на 3252354 тыс.руб. или на 168,8%, по сравнению с 2017 годом данный показатель увеличился на 1415523 тыс.руб. или на 73,5%. Чистая прибыль стабильно увеличивается, 55765 тыс.руб. в целом или на 52,3% в период 2015-2017 г.г., на 171485 тыс.руб. или на 160,8%. Такое изменение, а также суммарное уменьшение численности работников на 21 чел. повлекло за собой увеличение производительности труда на 20128 тыс.руб. в целом за период или на 201,6%. Также оказал влияние фактор инфляции в 2018 году.

Таблица 3

Основные технико-экономические показатели деятельности

предприятия в период 2015-2018 г.

|

показатели |

2018 |

2017 |

2015 |

абсолютное отклонение |

относительно е отклонение |

||

|

2017/ 2015 |

2018/ 2015 |

2017/ 2015 |

2018/ 2015 |

||||

|

Выручка, тыс.руб. |

5179313 |

3342482 |

1926959 |

1415523 |

3252354 |

173,5 |

268,8 |

|

Чистая прибыль, тыс.руб. |

278102 |

162382 |

106617 |

55765 |

171485 |

152,3 |

260,8 |

|

численность работников, чел. |

172 |

198 |

193 |

5 |

-21 |

102,6 |

89,1 |

|

производительность труда одного работника, тыс.руб./чел |

30112,28 |

16881,22 |

9984,24 |

6896,98 |

20128 |

169,1 |

301,6 |

|

ФЗП, тыс.руб. |

87192 |

96533 |

61704 |

34829 |

25488 |

156,4 |

141,3 |

|

уровень ФЗП в % к выручке, % |

1,7 |

4,3 |

3,2 |

-0,3141 |

-1,52 |

90,2 |

52,6 |

|

среднемесячная зарплата 1 работника, тыс.руб. |

42,24 |

40,63 |

26,64 |

13,9859 |

15,60 |

152,5 |

158,6 |

|

среднегодовая стоимость ОПФ, тыс.руб. |

326974 |

298754 |

249823 |

48931 |

77151 |

119,6 |

130,9 |

|

фондоотдача, руб/руб |

15,84 |

11,19 |

7,71 |

3,48 |

8,13 |

145,1 |

205,4 |

|

фондоемкость, руб/руб |

0,06 |

0,09 |

0,13 |

-0,04 |

-0,07 |

69,2 |

46,2 |

|

фондовооруженность, руб/чел |

1901,01 |

1508,86 |

1294,42 |

214,439 |

606,59 |

116,6 |

146,9 |

|

оборотные средства, тыс.руб. |

7464770 |

4206017 |

1180358 |

3025659 |

6284412 |

356,3 |

632,4 |

|

продолжительность одного оборота в днях, дни |

518,86 |

453,01 |

220,52 |

232,49 |

298,34 |

205,4 |

235,3 |

|

число оборотов, кол-во |

0,69 |

0,79 |

1,63 |

-0,84 |

-0,94 |

48,5 |

42,3 |

Уменьшается численность работников - численность работающих в 2018 году 172 человека, что меньше базового периода 2015 года на 21 чел.

ФЗП увеличивается на 25488 тыс.руб. или на 41,3% в целом за период, и на 34829 тыс.руб. в период 2015 - 2017 г.г. Все это повлияло на изменение заработной платы, в 2015 году она составляла 26,64 тыс.руб., в 2017 году - 40,63 тыс.руб., в 2018 году - 42,24 тыс.руб. Общее увеличение среднего уровня заработной платы за период составило 15,6 тыс.руб. или 58,6%.

Среднегодовая стоимость ОПФ увеличивается на 77151 тыс.руб. или на 30,88% в целом за рассматриваемый период. Изменение стоимости ОПФ и среднегодовой численности работников влияет на увеличение фондоотдачи на 8,12 руб. или 105,36%, и снижение фондоемкости на 0,06 руб. или на 51,31%. Увеличивается фондовооруженность на 606,52 тыс.руб. или на 46,9%.

Сумма оборотных средств за три года увеличивается на 6284412 тыс.руб. или на 532,42%. Средняя продолжительность одного оборота увеличивается за этот период на 298,34 дня или на 135,29%., а число оборотов снижается на 0,94 оборота или на 57,5%.

2.2. Бухгалтерский учет оплаты труда на предприятии

ООО «Фортуна» - это крупная организация, в которой широко обеспечен производственный процесс, достаточно большое количество работников, следовательно, высока нагрузка на бухгалтера расчетной группы, в должностные обязанности которой входит начисление заработной платы.

Предварительно необходимо отметить, что в организации используется программа «1С: Предприятие 7.7. » с выделенным модулем «1С: Зарплата и кадры».

Главный бухгалтер ежегодно разрабатывает учетную политику, утверждаемую приказом генерального директора, основанием для этого является Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 (утверждено Приказом Минфина РФ от 06.10.2008 г. №106 н (ред. от 18.12.2012)). К учетной политике прилагается рабочий план счетов; первичные документы без типовых форм; регистры налогового учета. Положение об оплате труда работников, являющееся локальным нормативным актом, разрабатывается в соответствии с ТК РФ, НК РФ, Уставом ООО «Фортуна», коллективным договором. Именно этот документ устанавливает порядок оплаты труда, доплаты, систему премирования, порядок расчета премии. Согласно Положению размер заработной платы, который не может быть ниже установленного МРОТ, устанавливает генеральный директор.

Для учета расчетов по заработной плате в организации используется счет 70 «Расчеты с персоналом по оплате труда».

Кредит счета 70 используется для отражения:

• причитающейся работникам оплаты труда,

• оплаты труда, начисление которой обеспечивается за счет резерва на оплату отпусков и резерва вознаграждений.

По дебету отражаются:

• суммы заработной платы, которая определена как сумма к выплате, перечислением на банковские карты работников (Сбербанк),

• суммы налогов и платежей по исполнительным документам и т.д.

Не выплаченные суммы отражаются как депонированные.

Стандартные корреспонденции счетов приведены в таблице 4.

Таблица 4

Содержание бухгалтерских операций по начислению оплаты труда

|

Дебет |

Кредит |

Содержание операции |

|

20 |

70 |

Начислена заработная плата работникам |

|

96 |

70 |

Начислена заработная плата за счет резервов |

|

70 |

68 |

Удержан НДФЛ |

|

70 |

76 |

Произведены удержания по исполнительным листам |

|

70 |

51 |

Отражена выплата заработной платы путем перечисления на расчетный счет |

|

70 |

76 |

Отражена депонированная заработная плата |

Аналитический учет ведется по каждому работнику с использованием лицевых счетов.

Основанием для начисления заработной платы является табель учета рабочего времени. В Табеле отражаются данные работников, ведется ежедневно учет фактически отработанного времени, отклонения, неявки и их причины, то есть в целом обеспечивается табельный учет.

Начисление оплаты труда по категориям работников производится

Сумма начислений является основанием для начисления страховых взносов в Пенсионный фонд РФ, фонда социального страхования РФ, федеральный фонд обязательного медицинского страхования.

Налоговая база - это сумма выплат и вознаграждений, который начислил работодатель за налоговый период в пользу работников.

С 1 января 2017 года к социальным выплатам относят:

Отчисления в ПФР - 22% (для лимитов свыше 718 тыс.руб.) и 10% (свыше 796 тыс.руб.),

Ставка отчислений в фонд социального страхования в 2017 году составляет 2,9%,

Отчисления в фонд обязательного медицинского страхования составляют 5,1%.

Таким образом, общая сумма отчислений составляет 27,1% для лимитов свыше 718 тыс.руб. и 15,1% для лимитов свыше 796 тыс.руб.

Суммы страховых взносов рассчитывается от общего ФОТ как соответствующий процент, пример расчета приведен в приложении Г.

В качестве примера расчета повременно - премиальной формы оплаты труда рассмотрим начисление заработной платы начальнику планово - производственного бюро Крымову В.А. Согласно трудовому договору и приказу о приеме на работу установленный оклад - 22500 рублей. Премия по итогам работы за месяц составляет 25%. Также ежемесячно осуществляются выплаты за работу на ПК 5%, применяется повышающий коэффициент 0,2%, компенсационные выплаты за разъездной характер работы 7%. Все доплаты рассчитываются согласно положениям трудового и коллективного договора. В таблице 5 отражены начисления Крымову В.А. за март 2018 г.

Основанием для начисления является табель учета рабочего времени, в котором отражаются выходы и невыходы на работу в течение месяца. Простановка выходов и невыходов на работу по различным причинам отражена в таблице 5.

Таблица 5

Условные обозначения для заполнения табеля рабочего времени

|

Наименование показателя |

Код |

|

Выходные и праздничные дни |

В |

|

Работа в ночное время |

Н |

|

Очередные и дополнительные отпуска |

О |

|

Нетрудоспособность |

Б |

|

Отпуск в связи с родами |

Р |

|

Часы сверхурочной работы |

С |

|

Прогулы |

П |

|

Фактически отработанные часы |

Ф |

|

Работа в праздничные дни |

РП |

|

Отпуск по учебе |

ОУ |

|

Выходные по учебе |

ВУ |

|

Неявки с разрешения администрации |

А |

Табель учета формируется ежедневно, так как используется автоматизированная система регистрации - турникет, в конце месяца отчет формируется на компьютере специалиста по кадрам (подключен по локальной сети к турникету), который после распечатки заверяет сам и у непосредственных руководителей (например, табель для Крымова В.А. заверяется главным механиком, т.к. ППБ относится к отделу главного механика), а затем передает в бухгалтерию.

Выборочная форма табеля учета рабочего времени для Крымова В.А. приведена в таблице 6.

Таблица 6

Табель учета рабочего времени Крымова В.А. за март 2018 года

|

ФИО. |

Числа месяца |

||||||||||||||||||||||||||||||

|

1 |

2 |

2 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

31 |

|

|

Крымов Василий Александр ович |

ф |

ф |

ф |

ф |

в |

в |

ф |

в |

ф |

ф |

ф |

в |

в |

ф |

ф |

ф |

ф |

ф |

в |

в |

ф |

ф |

ф |

ф |

ф |

в |

В |

фс |

фс |

ф |

ф |

|

8 |

8 |

8 |

8 |

0 |

0 |

8 |

0 |

8 |

8 |

8 |

0 |

0 |

8 |

8 |

8 |

8 |

8 |

0 |

0 |

8 |

8 |

8 |

8 |

8 |

0 |

0 |

10 |

9 |

8 |

8 |

|

На основании табеля в бухгалтерии выполняется начисление заработной платы за месяц в расчетной ведомости. Вариант начисления отражен в таблице 7.

Таблица 7

Ведомость начислений начальнику планово – производственного бюро Крымову В.А.

|

Фамилия, инициалы |

Должность |

Тарифная ставка (часовая,дневная), (оклад), руб. |

Отработано дней (часов) |

Начислено, руб. |

РК 30% |

Всего |

|||||

|

рабочих |

выходных и празд ничных |

оклад |

Премия 10% |

Вредные условия труда 5% |

Компенсации за разъездной характер работы 7% |

Повышающий коэффициент 20% |

|||||

|

Крымов Василий Александ рович |

Нача льни к ППБ |

22500,00 |

21 |

10 |

22500, 00 |

2250,0 0 |

1250,0 0 |

1575,00 |

5515, 00 |

9927 ,00 |

43017 ,00 |

Здесь необходимо указать, что 28.03 и 29.03 Крымов В.А.работал сверхурочно, однако, это была его инициатива, приказа о привлечении к сверхурочным работам не было, в связи с чем данная работа не оплачивается.

Можно также отметить, что в организации сверхурочная работа оплачивается по часовой тарифной ставке, которая определяется делением оклада на количество рабочих дней и количество часов.

Например, для Крымова В.А. средняя часовая тарифная ставка за март будет определена как:

22500/21/8=133,93 руб.

Сверхурочные работы в первые два часа оплачиваются в 1,5 размере, последующие два часа - в двойном. Более 4 часов в день сверхурочная работа не допускается.

Каждый человек уплачивает НДФЛ в размере 13%, налогооблагаемая база уменьшается при условии предоставления льгот в соответствии со ст.218-220 НК РФ. У Крымова детей нет, иных условий для получения льгот нет, поэтому оплата НДФЛ производится в полном объеме. Также по заявлению работника могут производиться удержания из заработной платы, может возмещаться ущерб работодателю, однако, у Крымова таких заявлений нет. В таблице 8 отражено удержание НДФЛ из начисленной заработной плате и определение суммы, подлежащей выдаче.

Таблица 8

Отражение удержаний из заработной платы и

определение суммы к выдаче

|

ФИО. |

Удержано |

Сумма, руб. |

|||

|

налог на доходы |

всего |

задолженности |

к выплате |

||

|

за организацией |

за работником |

||||

|

Крымов Василий Александрович |

5592,21 |

5592,21 |

37424,79 |

||

Расчет начисленных страховых взносов отражается в ведомости начисления и уплаты страховых взносов. Общий расчет приведен в таблице 9.

Таблица 9

Пример расчета страховых взносов Крымова В.А.

за март 2018 года

|

ФИО. |

ПФР 22% |

ФСС 2,9% |

ФФОМС 5,1% |

Итого, руб. |

|

Крымов Василий Александрович |

9463,74 |

903,36 |

2193,87 |

12560,97 |

Начисления в книге хозяйственных операций отражаются согласно таблице 10.

Таблица 10

Пример отражения начислений в Книге хозяйственных

операций за март 2018 года для Крымова В.А.

|

№ |

Содержание операции |

Сумма, руб. |

Дебет |

Кредит |

|

1 |

Начислено: март 2018 года Крымов В.А. |

43017 |

20 |

70 |

|

2 |

Удержания: НДФЛ Крымов |

5592,21 |

70 |

68 |

|

В.А. |

||||

|

3 |

Отражено начисление |

|||

|

страховых взносов: |

||||

|

ПФР |

9463,74 |

20 |

69.2 |

|

|

ФСС |

903,36 |

20 |

69.1 |

|

|

ФФОМС |

2193,87 |

20 |

69.3 |

|

|

4 |

Перечислено: заработная плата Крымов В.А. |

37424,79 |

70 |

51 |

Начисленная заработная плата, все данные, касающиеся расчета за текущий месяц, переносятся в программу «1С Предприятие», формирующую Расчетную ведомость.

В модуле Заработная плата используются следующие инструменты для проведения начислений заработной платы работников за месяц:

- заработная плата - формирование списка сотрудников для расчета заработной платы -расчет. Данный инструмент формирует одновременно начисление и расчет удержаний из заработной платы;

- начисление налогов и взносов с ФОТ. Данный инструмент используется для расчета взносов в ПФР, ФСС и ФФОМС.

Ведомости формируются автоматически после выполнения соответствующей команды. В разделе «Налоговый учет» используются формы для формирования отчетов по заработной плате, а также расчетные листки, выдаваемые работникам на руки.

После выполнения расчетной ведомости в программе формируется платежная ведомость, в которой указываются все данные, связанные с выплатой заработной платы. Согласно платежных ведомостей производится выплата заработной платы на банковские карты работников в установленные согласно коллективному договору сроки - 10 числа каждого месяца.

Выплата через кассу в организации не производится.

Каждый работник получает на руки расчетный листок, в котором указываются все данные, касающиеся начисления заработной платы, расчета налогов, определения суммы заработной платы к выплате.

Для расчета НДФЛ в компании применяют Регистр налогового учета по НДФЛ, в котором указывают сведения о налоговом агенте, сведения о налогоплательщике, право на налоговые вычеты, предусмотренные статьей 218, подпунктом 4 пункта 1 статьи 219, подпунктом 2 пункта 1 статьи 220 НКРФ, и делают расчет налоговой базы и НДФЛ.

Бухгалтер делает Свод начислений и удержаний за месяц, в котором указывается количество отработанных дней, часов и сумм заработка, а также удержаний, выплат, что приведено в приложении В.

Далее рассмотрим специфику начисления оплаты труда для категории промышленно - производственного персонала, для которых характерна: посменная занятость, выходы в ночное время и работа в праздничные дни, тяжелые условия труда (12%), разряд рабочего.

Расчет заработной платы производится относительно 1 разряда, который корректируется на повышающий коэффициент в соответствии с разрядом.

Часовая тарифная ставка рабочего 1 разряда (оклад), работающего по повременной системе оплаты труда составляет 51,12 руб. У сдельщиков эта сумма увеличивается на 5%, то есть составляет 51,12*1,05=53,68 руб.

Тарифные коэффициенты для рабочих сдельщиков и повременщиков устанавливаются отдельно отражены в таблице 11.

Таблица 11

Тарифные коэффициенты по распределению разрядов рабочих

|

Разряды |

I |

II |

III |

IV |

V |

VI |

|

Тарифные коэффициенты для повременной системы оплаты труда |

1 |

1,09 |

1, 20 |

1,35 |

1,54 |

1,8 |

|

Тарифные коэффициенты для сдельной системы оплаты труда |

1 |

1,13 |

1,23 |

1,36 |

1,56 |

1,85 |

В целом технология расчета не слишком отличается для повременщиков и сдельщиков, разница в величине часовой тарифной ставки. Для повременщиков объем работ определяется согласно графику - заданию на месяц, приходящему в цех ремонта или отдел, то есть соответствует текущим работам. Рабочие - сдельщики получают заработную плату в зависимости от объемов выполняемых работ, то есть чем больше они выполнят работ, тем больше получат сумму на руки.

Регистрация прихода и ухода рабочих на работу в цеха осуществляется также через автоматизированную систему - турникет, однако, график учета рабочего времени ведется непосредственным руководителем, который отмечает все особенности трудового режима работника.

Посменный режим работы осуществляется по графику: 1/2(сутки через двое), 12/12/0/0 (день/ночь/2 суток). Такой режим работы характерен для большинства рабочих, находящихся на сдельной системе оплаты труда. Рабочие, находящиеся на повременной системе оплаты труда, работают по установленному графику 5/2 при 8 - часовой рабочей смене.

В таблице 12 приведен пример учета рабочего времени в табеле для Осташко М.В. (повременная система оплаты труда, наладчик, 5 разряд) и

Вереютин А.Г. (сдельная системы оплаты труда, электрогазосварщик, 6 разряд, график 1/2).

Таблица 12

График учета рабочего времени для рабочих, находящихся на повременной и сдельной системе оплаты труда за март 2018 года

|

Ф.И.О. |

Числа месяца |

||||||||||||||||||||||||||||||

|

1 |

2 |

2 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

31 |

|

|

Осташко Максим Викторови ч |

ф |

ф |

ф |

ф |

в |

в |

ф |

в |

ф |

ф |

ф |

в |

в |

ф |

ф |

ф |

ф |

ф |

в |

в |

ф |

ф |

ф |

ф |

ф |

в |

в |

ф |

ф |

ф |

ф |

|

8 |

8 |

8 |

8 |

0 |

0 |

8 |

0 |

8 |

8 |

8 |

0 |

0 |

8 |

8 |

8 |

8 |

8 |

8 |

0 |

8 |

8 |

8 |

8 |

8 |

0 |

0 |

8 |

8 |

8 |

8 |

|

|

Вереютин Андрей Геннадьев ич |

в |

ф |

в |

в |

ф |

в |

в |

ф |

в |

в |

ф |

в |

в |

ф |

в |

в |

ф |

в |

в |

ф |

в |

в |

ф |

в |

в |

ф |

в |

в |

ф |

в |

в |

|

0 |

24 |

0 |

0 |

24 |

0 |

0 |

24 |

0 |

0 |

24 |

0 |

0 |

24 |

0 |

0 |

24 |

0 |

0 |

24 |

0 |

0 |

24 |

0 |

0 |

24 |

0 |

0 |

24 |

0 |

0 |

|

Оплата работы в ночное время и праздничные дни оплачивается по установленным ставкам в двойном размере.

В рассматриваемом примере рабочие дни Вереютина А.Г. - 5,03, 8.03, 20.03, 26.03. В эти периоды работы оплачивается согласно коллективному договору в двойном размере с 8.00 до 24.00, а также 22.00 до 6.00 (ночные смены)

Таким образом:

Всего отработанных смен за март - 10.

Продолжительность смены 24 часа (8.00-8.00).

Количество ночных часов на все смены 8 х 10=80 часов.

Количество часов, приходящихся на выходные и праздничные дни 16 часов х 4 смены=64 часа.

Количество часов, приходящихся на обычные дни (день) 8 часов х 4 смены + 16 часов х 6 смен=128 часов.

При расчете используется тарифная ставка рабочего - сдельщика 1 разряда 53,68 руб., скорректированная на повышающий коэффициент 6 разряда 1,85, то есть 53,68 х 1,85=99,31 руб.

Общая технология расчета для Вереютина А.Г. представлен в таблице

Таблица 13

Расчет начислений по сдельной оплате труда для Вереютина А.Г. за март 2018 года

|

ФИО. |

Тарифная ставка |

Корректирующий коэффициент |

Оплата за дневные часы |

Оплата за ночные часы |

Оплата за работу в праздники и в выходные дни |

итого |

|

Вереютин ГА. |

53,68 |

1,85 |

12711,68 |

15889,60 |

12711,68 |

41312,96 |

Дальнейшая технология начислений и расчетов удержаний, сумм к выплате соответствует рассмотренной выше методике для Крымова В.А.

2.3. Анализ трудовых ресурсов и оплаты труда на предприятии

В компании используется повременно - премиальная и сдельная системы оплаты труда. Базой расчета являются начисления в виде оклада или суммы согласно установленных расценок. Существенное влияние оказывают также факторы: нормы выработки, условия труда, режим труда, уровень квалификации и др. Также компания использует систему нематериальной мотивации, которая также оказывает существенное влияние на показатели деятельности. Данная система в рамках ВКР не рассматривается, однако, необходимо учитывать, что показатель производительности, оказывающий влияние на уровень выручки и прибыли, зависит также и от данных методов стимулирования.

Для анализа системы оплаты труда и ее эффективности прежде всего необходимо оценить показатели по труду, которые действуют на предприятии, что представлено в таблице 14.

Таблица 14

Основные показатели по труду

|

Показатель |

2018 |

2017 |

абс.откл. |

относ.откл |

|

Выручка от реализации, тыс. руб. |

5179313 |

3342482 |

1836831 |

154,95 |

|

Численность персонала |

172 |

198 |

-26 |

86,87 |

|

ФОТ, тыс. руб. |

87192 |

96533 |

-9341 |

90,32 |

|

Производительность труда, тыс. руб./чел |

30112,28 |

16881,22 |

13231,063 |

178,38 |

|

Средняя зарплата, тыс. руб. |

42,24 |

40,63 |

1,615819 |

103,98 |

Таблица 14 показывает, темп роста выручки составляет 54,95% - достаточно высокий показатель, однако, необходимо учитывать, что повышение выручки от реализации в 2018 году связано с инфляцией, в связи с чем уровен цен на услуги, оказываемые ООО «Фортуна» существенно повысились, а с учетом того, что стоимость ремонтных работ достаточно высокая, реальный темп роста будет несколько меньше. ФОТ уменьшился на 9341 тыс.руб. или на 9,68%, что связано с сокращением

численности персонала на 26 человек или на 13,13%. Соотношение изменения выручки и численности персонала в данном случае в связи с изменением экономической ситуации и нестабильностью нельзя оценивать как объективный фактор, в связи с чем нельзя однозначно утверждать, что организация оплаты труда на предприятии эффективна.

Рассмотрим распределение ФОТ по формам, которые реализуются в ООО «Фортуна», что представлено в таблице 15.

Таблица 15

Распределение ФОТ по формам

|

Форма оплаты |

численность работников |

Сумма ФОТ, в т.ч.премия, тыс.руб. |

Удельный вес, % |

Среднемесячная заработная плата, тыс.руб. |

||||

|

2018 |

2017 |

2018 |

2017 |

2018 |

2017 |

2018 |

2017 |

|

|

смешанная |

28 |

41 |

22826 |

26155 |

26,18 |

27,09 |

67,93 |

53,16 |

|

Повременная |

113 |

125 |

41168 |

47218 |

47,22 |

48,91 |

30,36 |

31,48 |

|

сдельная |

31 |

32 |

23198 |

23160 |

26,61 |

23,99 |

62,36 |

60,31 |

|

Итого |

172 |

198 |

87192 |

96533 |

100 |

100 |

||

Данные таблицы 15 позволяют увидеть, что наибольший ФОТ соответствует повременной оплате труда, удельный вес максимален именно в этой группе.

Однако, в связи с максимальной численностью получателей, уровень среднемесячной заработной платы существенно ниже, чем у тех работников, кто получает заработную плату по сдельной или смешанной системам.

Причем в динамике в данной группе уровень среднемесячной заработной платы снижается.

Доля сдельной оплаты труда в 2018 году по сравнению с 2017 годом увеличивается, в то время как доля повременной и смешанной оплаты труда уменьшается. Увеличение доли сдельной оплаты труда свидетельствует о том, что предприятие проводит грамотную политику, так как каждый работник заинтересован в повышении своего дохода, в связи с чем он будет стремиться к улучшению показателей своей деятельности, выполнении плановых заданий, что обеспечит повышение уровня его заработной платы.

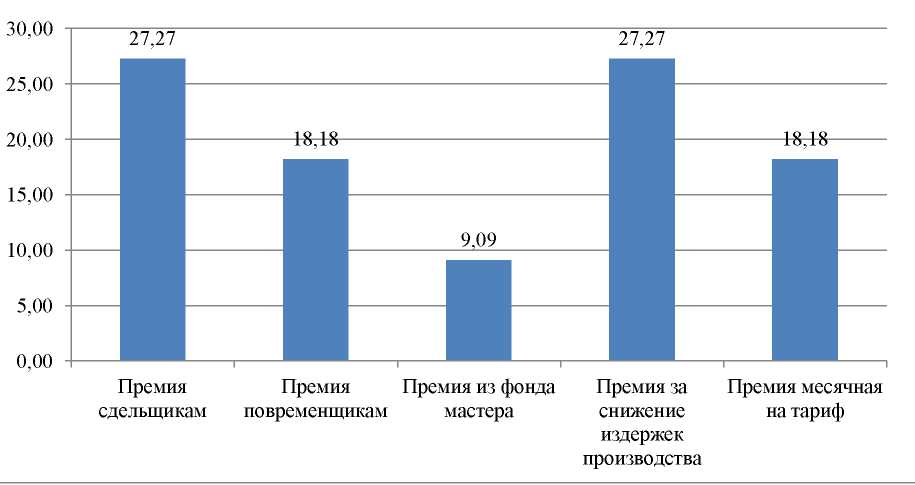

Далее проводим анализ распределения ФОТ по видам премий, которые являются наиболее часто используемой формой материального стимулирования работников в компании. Информация представлена в таблице 16 и на рисунке 3.

Таблица 16

Распределение ФОТ по видам премий

|

Вид премии |

средний процент премии в общем ФОТ |

Сумма премии |

удельный вес, % |

|

|

2018 |

2017 |

|||

|

Премия сдельщикам |

15 |

13078,8 |

14479,95 |

27,27 |

|

Премия повременщикам |

10 |

8719,2 |

9653,3 |

18,18 |

|

Премия из фонда мастера |

5 |

4359,6 |

4826,65 |

9,09 |

|

Премия за снижение издержек производства |

15 |

13078,8 |

14479,95 |

27,27 |

|

Премия месячная на тариф |

10 |

8719,2 |

9653,3 |

18,18 |

|

Итого |

11 |

47955,6 |

53093,15 |

100 |

Рисунок 3. Распределение премии из ФОТ

Средний процент премий составляет 11%, в него включены премия сдельщикам, повременщиками, премии из фонда мастера, премии за снижение издержек, премия месячная на тариф. Средний процент премий не изменен в 2017 и 2018 году. По данным таблицы и рисунка . видно, что максимальный удельный вес занимают премии сдельщикам, что связано прежде всего с тем, что используется преимущественно сдельно - прогрессивная система оплаты труда, в связи с чем люди получают большую заработную плату при перевыполнении норм выработки. Также высок процент премий за снижение издержек производства, что свидетельствует о развитой системе материального стимулирования работников, которые стремятся обеспечить заданные критериальные показатели. Премия повременщикам и премия на тариф занимают один удельный вес, что также отражает внутреннюю развитость системы материльного стимулирования работников, которая учитывает необходимые для этого критерии: уровень квалификации, разряд, повышение профессионализма и пр. Премия из фонда мастера занимает 9,09% в общем объеме премий, но нужно учитывать, что данный вид премий распределяется мастером субъективно, то есть нет определенных критериев для получения такого вида премии. За счет данной премии мастер на основании служебной записки может материально поощрить работников, которые выполняют дополнительные работы, участвуют в системе наставничества, конкурсах, имеют активную позицию в трудовой жизни и пр.

На уровень оплаты труда оказывает существенное влияние таких факторов, как уровень образования, стаж работы (выслуга лет), разряд работника (для промышленно - производственного персонала) для чего проведен профессионально - квалификационной структуры персонала по данным направлениям, представленное в таблице 17.

Таблица 18

Профессионально - квалификационная структура

персонала

|

Численность , чел. |

Структура, % |

абс.откл. |

отн.откл. |

|||

|

2018 |

2017 |

2018 |

2017 |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

уровень образования |

||||||

|

среднее общее |

15 |

22 |

8,72 |

11,11 |

-7 |

68,18 |

|

начальное профессиональное |

31 |

35 |

18,02 |

17,68 |

-4 |

88,57 |

|

среднее профессиональное |

96 |

113 |

55,81 |

57,07 |

-17 |

84,96 |

|

высшее профессиональное |

30 |

28 |

17,44 |

14,14 |

2 |

107,14 |

|

итого |

172 |

198 |

100,00 |

100,00 |

-26 |

86,87 |

|

стаж работы |

||||||

|

до 5 лет |

9 |

14 |

5,23 |

7,07 |

-5 |

64,29 |

|

5-10 лет |

26 |

29 |

15,12 |

14,65 |

-3 |

89,66 |

|

10-15 лет |

53 |

47 |

30,81 |

23,74 |

6 |

112,77 |

|

15-20 лет |

46 |

52 |

26,74 |

26,26 |

-6 |

88,46 |

|

20-25 лет |

26 |

38 |

15,12 |

19,19 |

-12 |

68,42 |

|

более 25 лет |

12 |

18 |

6,98 |

9,09 |

-6 |

66,67 |

|

итого |

172 |

198 |

100,00 |

100,00 |

-26 |

86,87 |

|

разряды рабочих |

||||||

|

2 |

15 |

17 |

13,76 |

13,49 |

-2 |

88,24 |

|

3 |

18 |

28 |

16,51 |

22,22 |

-10 |

64,29 |

|

4 |

25 |

27 |

22,94 |

21,43 |

-2 |

92,59 |

|

5 |

35 |

36 |

32,11 |

28,57 |

-1 |

97,22 |

|

6 |

16 |

18 |

14,68 |

14,29 |

-2 |

88,89 |

|

итого |

109 |

126 |

100 |

100 |

-17 |

86,51 |

Как показывают данные таблицы 17, набольшая доля работающих имеют среднее профессиональное образование - 55,81% в 2018 году и 57,07% в 2017 году. Уменьшение численности этой группы работников составляет 17 чел. или 15,04%. Важно то, что снижается доля работников со средним общим и начальным профессиональным образованием, так как это отражается не только на квалификационном уровне, повышении качества работ, но и характеризуется переходом работников в группы с более высоким уровнем оплаты труда.

Доля работников, имеющих высшее образование, составляет 17,445 в 2018 году и 14,14% в 2017 году, причем число таких работников повышается на 2 чел. или на 7,14%.

Большая часть работников имеют трудовой стаж 10-20 лет (57,55% в 2018 году). Число таких работников увеличивается на 6 чел. (для стажа 10-15 лет) и уменьшается на 2 чел. (для стажа 15-20 лет). Это работники, длительно работающие в организации, в связи с чем получают достойную заработную плату.

Разряд работников достаточно высокий - 4 и 5, в 2018 году на долю работников, имеющих такой разряд, составляет 21,43% и 28,57% соответственно.

Высокий профессионализм находит отражение на уровне оплаты труда таких работников.

Далее проанализируем размер средней заработной платы в разрезе категорий персонала и структурных подразделений ООО «Фортуна».

Анализ представлен в таблице 18.

Как показывают данные таблицы 19, максимальный уровень заработной платы по категориям работников у АУП - 142,31 тыс.руб. в 2018 году и 135,81 тыс.руб. в 2017 году. Минимальный уровень оплаты труда у вспомогательного персонала - 12,62 тыс.руб. в 2018 году и 10,44 тыс.руб. в 2017 году.

Производственно - промышленный персонал и специалисты обладают достаточно высоким уровнем оплаты труда - 42,58 тыс.руб. и 39,99 тыс.руб. по годам соответственно у промышленно - производственного персонала и 49,57 тыс.руб. и 52,18 тыс.руб. по годам соответственно у специалистов. У специалистов уровень заработной платы снижается, у остальных категорий работников стабильно повышается.

Таблица 18

Уровень средней заработной платы по категориям

персонала и структурным подразделениям в период 2017-2018 г.г.

|

2018 |

2017 |

|||||

|

Числ. работн. |

ФОТ за период |

Ср.мес. зар. плата |

Числ. Работн. |

ФОТ за период |

Ср.мес. Зар. плата |

|

|

категории работников |

||||||

|

АУП |

3 |

5123 |

142,31 |

3 |

4889 |

135,81 |

|

специалисты |

39 |

23198 |

49,57 |

45 |

28177 |

52,18 |

|

промышленно - производственный персонал |

109 |

55691 |

42,58 |

126 |

60460 |

39,99 |

|

вспомогательный персонал |

21 |

3180 |

12,62 |

24 |

3007 |

10,44 |

|

всего |

172 |

87192 |

42,24 |

198 |

96533 |

40,63 |

|

структурные подразделения |

||||||

|

администрация |

3 |

5123 |

142,31 |

3 |

4889 |

135,81 |

|

отдел главного механика |

55 |

34182 |

51,79 |

61 |

41007 |

56,02 |

|

ремонтный цех |

114 |

47887 |

35,01 |

134 |

50637 |

31,49 |

|

всего |

172 |

87192 |

42,24 |

198 |

96533 |

40,63 |

Максимальный уровень оплаты труда в отделе главного механика - 51,79 тыс.руб. в 2018 году, в ремонтном цехе среднемесячный уровень оплаты труда составляет 35,01 тыс.руб. В отделе главного механика работают в основном специалисты, для них также, как и в анализе по категориям, характерна тенденция к снижению заработной платы.

Рассчитываем эффективность системы оплаты труда в компании по формуле (2):

Эф =

где Зоп - затраты на оплату труда, тыс.руб.;

В - выручка предприятия, тыс.руб.

Выполняем расчет:

Эф 2018=87192/5179313=0,017 (1,7%)

Эф 2017=96533/2242482=0,043 (4,3%)

Показатель эффективности достаточно низкий, причем в динамике наблюдается его снижение с уровня 4,3% до уровня 1,7%. Доля оплаты труда в общем ФОТ достаточно низкая, хотя уровень оплат труда в компании достаточно высокий, о чем свидетельствует размер средней заработной платы, который в 2018 году составлял 42,24 тыс.руб. Незначительный вес затрат на оплату труда объясняется и спецификой производства, где большую часть занимают материальные затраты, поскольку производство материалоемко; запасные части, материалы, необходимые для ремонта очень дороги.

В результате можно сказать, что применяемая система оплаты труда недостаточно эффективна, т.к. в 2018 году наблюдается снижение показателя эффективности, в связи с чем необходимо находить пути для повышения эффективности.

Для того, чтобы определить направления эффективности, будем использовать факторный анализ, применяя его к фактическим и плановым данным 2018 года, представленным в таблице 19.

Таблица 19

Исходные данные для факторного анализа

|

показатель |

план 2018 года |

факт 2018 года |

отклонение |

|

прибыль от реализации продукции |

1520000 |

1314500 |

-205500 |

|

чистая прибыль |

387000 |

278102 |

-108898 |

|

доля чистой прибыли в общей сумме прибыли |

0,255 |

0,212 |

-0,04 |

|

выручка от реализации |

5290700 |

5179313 |

-111387 |

|

стоимость выпуска продукции |

5500000 |

5230671 |

-269329 |

|

уд.вес выручки в стоимости произведенной продукции |

0,96 |

0,99 |

0,03 |

|

рентабельность продаж |

28,73 |

25,38 |

-3,35 |

|

ФОТ |

60300 |

55691 |

-4609 |

|

среднегодовая заработная плата 111111 |

538,39 |

510,96 |

-27,43 |

|

прибыль на рубль зарплаты |

2823,22 |

2572,61 |

-250,61 |

|

чистая прибыль за рубль зарплаты |

6,42 |

4,99 |

-1,42 |

|

общая численность 111111 |

112 |

109 |

-3 |

|

число рабочих в общей численности 111111 |

97 |

95 |

-2 |

|

уд.вес рабочих в общей численности 111111 |

86,60 |

87,15 |

0,55 |

|

отработано дней одним рабочим за год |

220 |

210 |

-10 |

|

средняя продолжительность рабочего дня |

7,95 |

7,8 |

-0,15 |

|

среднечасовая выработка рабочего |

6860,79 |

6989,63 |

128,83 |

Используем метод цепной подстановки в соответствии с моделью, описанный ранее.

ЧП/ФОТ пл=Дчппл*Rрппо*УРпл*ЧПпл*Ппл*Дпл*УДпл/ГЗПф

ЧП/ФОТ усл1=0,255*0,2873*0,96*6860,79*7,95*220*0,866/538,39 =1357,5 руб.

ЧП/ФОТ усл1=Дчппл*Rрп пл*УРпл*ЧВпл*Ппл*Дпл*УДпл/ГЗПф

ЧП/ФОТ усл1=0,255*0,2873*0,96*6860,79*7,95*220*0,866/510,96

=1430,3 руб.

ЧП/ФОТусл2=Дчппл*Rрп пл*УРпл*ЧВпл*Ппл*Дпл*УДф/ГЗПф

ЧП/ФОТусл2=0,255*0,2873*0,96*6860,79*7,95*220*0,8715/510,96 =1439,4 руб.

ФП/ФОТусл3=Дчппл*Rрп пл*УРпл*ЧВпл*Ппл*Дф*УДф/ГЗПф

ФП/ФОТусл3=0,255*0,2873*0,96*6860,79*7,95*210*0,8715/510,96 =1374 руб.

ФП/ФОТ усл4=Дчппл*Rрп пл*УРпл*ЧВпл*Пф*Дф*УДф/ГЗПф ФП/ФОТусл4=0,255*0,2873*0,96*6860,79*7,8*210*0,8715/510,96

=1348,1 руб.

ФП/ФОТусл5= Дчппл*Rрп пл*УРпл*ЧВф*Пф*Дф*УДф/ГЗПф

ФП/ФОТусл5=0,255*0,2873*0,96*6989,63*7,8*210*0,8715/510,96 =1373,4 руб.

ФП/ФОТусл6= Дчппл*Rрп пл*УРф*ЧВф*Пф*Дф*УДф/ГЗПф

ФП/ФОТусл6=0,255*0,2873*0,99*6989,63*7,8*210*0,8715/510,96 =1416,3 руб.

ФП/ФОТусл7= Дчппл*Rрп ф*УРф*ЧВф*Пф*Дф*УДф/ГЗПф ФП/ФОТусл7=0,255*0,2538*0,99*6989,63*7,8*210*0,8715/510,96 =1251,2 руб.

ФП/ФОТф=Дчпф*Крпф*УРф*ЧВф*Пф*Дф*УДф/ГЗПф ФП/ФОТусл7=0,212*0,2538*0,99*6989,63*7,8*210*0,8715/510,96 =1040,2 руб.

Изменение чистой прибыли на рубль зарплаты общее:

1040,2-1357,7 =-317,5 руб.

в т.ч.за счет изменения среднегодового заработка 1430,3- 1357,7=+72,6 руб.

удельного веса рабочих в общей численности 111111 1439,4-1430,3 =+9,4 руб.

количества отработанных дней одним рабочим за год 1374-1439,4=- 65,4 руб.

средней продолжительности рабочего дня 1348,1-1374=-25,9 руб.

среднечасовой выработки рабочих 1373,4-1348,1=+25,3 руб.

коэффициента реализуемости продукции 1416,3-1373,4=+42,9 руб.

уровня рентабельности продаж 1251,2-1416,3=-165,1

доли чистой прибыли в общей сумме валовой прибыли 1040,2- 1251,2=-211 руб.

Все выполненные расчеты позволяют увидеть основные резервы для повышения эффективности использования его на оплату труда: сократить сверхплановые целодневные, внутрисменные и производительные потерь рабочего времени , что позволит повысит уровень оплаты труда в компании.

Выводы по главе 2.

Объектом исследования является ООО «Фортуна».

Основным видом по ОКВЭД 35.20.9 - предоставление услуг по ремонту, техническому обслуживанию и переделке железнодорожных локомотивов, трамвайных и прочих моторных вагонов и подвижного состава.

Все показатели, характеризующие деятельность предприятия в экономическом аспекте, имеют тенденцию к увеличению. В 2018 году численность персонала составляет 172 человека, в динамике по сравнению с 2015 годом она снижается на 21 чел. На предприятии выделяют категории АУП, специалистов, промышленно - производственного персонала и обслуживающего персонала. Наибольший удельный вес в общей численности работников ООО «Фортуна» приходится на категорию промышленно - производственного персонала во все периоды, в 2018 году она составляет 63,37%.

Для ремонтных рабочих заработная плата строится с использованием повременной формы оплаты труда, поскольку результат труда оценить в количественном выражении достаточно сложно. Самый важный фактор в выполнении производственных задач - не количественные, а качественные показатели. Основная зарплата определяется как произведение часовой тарифной ставки и трудоемкости работ. Основная заработная плата увеличивается на сумму дополнительной заработной платы, в которой можно выделить премии за качество проведения работ и сокращения сроков простоя ремонтного оборудования.

Для учета заработной платы используется счет 70 «Расчеты с персоналом по оплате труда». Аналитический учет ведется по каждому работнику с использованием лицевых счетов. Основанием для начисления заработной платы является табель учета рабочего времени. Начисленная заработная плата, все данные, касающиеся расчета за текущий месяц, переносятся в программу «1С Предприятие», формирующую Расчетную ведомость. Согласно платежных ведомостей производится выплата заработной платы на банковские карты работников в установленные согласно коллективному договору сроки - 10 числа каждого месяца. Общая величина социальных выплат составляет 27,1%.

Заключение

Исходя из материала представленного в курсовой работе можно сделать следующие выводы и дать предложения:

Заработная плата - это важный инструмент, которые используется организация для поощрения работников за достигнутые ими показатели трудовой деятельности. Специфика многих организаций предполагает использование различных форм оплаты труда, которые позволяют оценить труд работников и учитывать все особенности трудовой деятельности. Расходы на оплату труда включают в себя непосредственно суммы на оплату труда работников организаций, гарантийные и компенсационные выплаты, определенные законодательством РФ, а также коллективным и трудовым договором.

Выделяют две основные формы системы оплаты труда - повременная и сдельная, внутри которых могут быть использованы разновидности, т.е. системы - повременно - премиальная, сдельно - премиальная, сдельно - прогрессивная, аккордная и пр. Применение каждой выбранной системы должно быть обосновано.

Проведение исследования и анализа в ООО «Фортуна» позволил выявить следующие особенности начисления оплаты труда и ее специфики в ремонтной организации. Для учета заработной платы используется счет 70 «Расчеты с персоналом по оплате труда». Аналитический учет ведется по каждому работнику с использованием лицевых счетов. Основанием для начисления заработной платы является табель учета рабочего времени. Начисленная заработная плата, все данные, касающиеся расчета за текущий месяц, переносятся в программу «1С Предприятие», формирующую Расчетную ведомость. Согласно платежных ведомостей производится выплата заработной платы на банковские карты работников в установленные согласно коллективному договору сроки - 10 числа каждого месяца. Общая величина социальных выплат составляет 27,1%

Результаты проведения анализа системы оплаты труда и расходов на нее позволил выявить, что наибольший ФОТ соответствует повременной оплате труда, удельный вес максимален именно в этой группе. Однако, в связи с максимальной численностью получателей, уровень среднемесячной заработной платы существенно ниже, чем у тех работников, кто получает заработную плату по сдельной или смешанной системам. Средний процент премий составляет 11%. Максимальный уровень заработной платы по категориям работников у АУП, минимальный уровень оплаты труда у вспомогательного персонала. Производственно - промышленный персонал и специалисты обладают достаточно высоким уровнем оплаты труда, однако, на предприятии наблюдается большой разрыв в уровнях оплат труда различных категорий работников. Максимальный уровень оплаты труда в отделе главного механика.

Выполненные в аналитической главе расчеты позволили увидеть основные резервы для повышения эффективности использования его на оплату труда: сокращение сверхплановых целодневных, внутрисменных и производительных потерь рабочего времени.

Список использованных источников

- Трудовой кодекс Российской Федерации" от 30.12.2001 N 197-ФЗ //Собрание законодательства РФ", 07.01.2002, N 1 (ч. 1), ст. 3

- "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ //Собрание законодательства РФ", 07.08.2000, N 32, ст. 3340

- Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете"//Собрание законодательства РФ", 12.12.2011, N 50, ст. 7344

- Федеральный закон от 19.06.2000 N 82-ФЗ"О минимальном размере оплаты труда"//Собрание законодательства РФ", 26.06.2000, N 26, ст. 2729