Учет труда и заработной платы (Основные понятия расчетов заработной платы)

Содержание:

Введение

Учет труда и заработной платы занимает одно из главных мест в системе бухгалтерского учета на любом предприятии. Правильно подобранная системы оплаты труда, а также компенсационные и стимулирующие выплаты, премии, будут стимулировать работника подходить к своим должностным обязанностям более качественно и обдуманно.

Главным законодательным документом, который имеет в своем составе статьи, посвященные труду, является Конституция Российской Федерации. Трудовой Кодекс Российской Федерации является основным сборником всех законодательных актов и, именно он, регулирует все трудовые отношения.

Сейчас понятие «Заработная плата» охватывает все виды заработков работника. Поэтому тема «учет труда и заработная плата» очень важна в современное время.

В курсовой работе будут рассмотрены основные теоретические основы, которые связаны с учетом труда:

- Понятия расчетов заработной платы;

- Документирование учета труда и заработной платы;

- Оформление трудовых отношений;

- Формы, системы, виды оплаты труда;

- Доплаты, надбавки и премии для работников.

По структуре курсовая работа будет состоять из:

- Титульный лист;

- Содержание;

- Введение;

- Основная часть будет состоять из 2-х глав:

- В первой главе будут изучены понятия учета труда и основные документы;

- Во второй главе будут подробно рассмотрены и изучены все формы и системы оплаты труда, надбавки, доплаты и премии;

- Заключение;

- Список литературы;

- Приложения.

В момент написания курсовой работы были использованы различные учебно-методические книги, учебные пособия, Трудовой Кодекс РФ, Конституция РФ и пр.

Глава 1. Теоретические основы оплаты труда и заработной платы

1.1 Основные понятия расчетов труда и заработной платы

Заработная плата является главным средством заинтересованности работников в результате его труда. При этом заработная плата для организации – это один из элементов расходов.[1]

Заработная плата или оплата труда работника – это вознаграждение за труд, который зависит от квалификации работника, а также качества, количества, сложности и условий выполняемой им работы. В это понятие также входят компенсационные выплаты, стимулирующие выплаты.[2]

Минимальный размер оплаты труда устанавливается одновременно по всей России и не может быть ниже прожиточного минимума трудоспособного населения.[3] Поэтому месячная заработная плата работника, отработавшего весь месяц по своим должностным обязанностям, не может быть ниже, чем прожиточный минимум.

На территории РФ установлена единая форма выплаты заработной платы: в денежной форме, в валюте РФ, т.е. в рублях. Но так же, она может выдаваться и в иных формах , если это предусмотрено законодательством.

Компенсационные выплаты, которые составляют часть заработной платы работника, представляют из себя доплаты и надбавки за работу:

- Условия, которой отклоняются от нормальных;

- Условия, которой проходят в особых климатических условиях;

- Которая проходит в местах и на территории, которой были радиоактивные загрязнения;

- Иные выплаты.

Стимулирующие выплаты тоже относятся к части заработной платы – это:

- Премии;

- Иные стимулирующие выплаты;

- Надбавки и доплаты стимулирующего характера.

Начисление заработной платы работнику происходит ежемесячно.

Также следует знать такие основные понятия как:

- Тарифная ставка – это фиксированная оплата труда работника определенной квалификации и сложности работы за единицу времени за выполнения норм труда. Тарифная ставка не включает в себя никаких других выплат, т.е. ни компенсационных, ни стимулирующих.[4]

- Оклад - фиксированный размер оплаты труда работника за исполнение трудовых обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат.[5]

- Базовая ставка заработной платы – это минимальный должностной оклад.

Организации имеют право самостоятельно устанавливать систему оплаты труда, беря за основу : оклад, должностной оклад, тарифные ставки, компенсационные и стимулирующие выплаты., в том числе и за работу, которая отличается от нормальных условий, руководствуясь, коллективными договорами, локальными актами и соглашениями.[6] Но так или иначе, все принимаемые организациями системы оплаты, должны соответствовать всем нормативным правовым актам и трудовому законодательству, а заработная плата не может быть ниже прожиточного минимума.

1.2. Документирование учета труда и заработной платы. Оформление трудовых отношений

Вся информация, которая требуется бухгалтеру для ведения расчетов с работником, отображается в первичных документах. Утверждены следующие унифицированные документы по учету труда и заработной платы :[7]

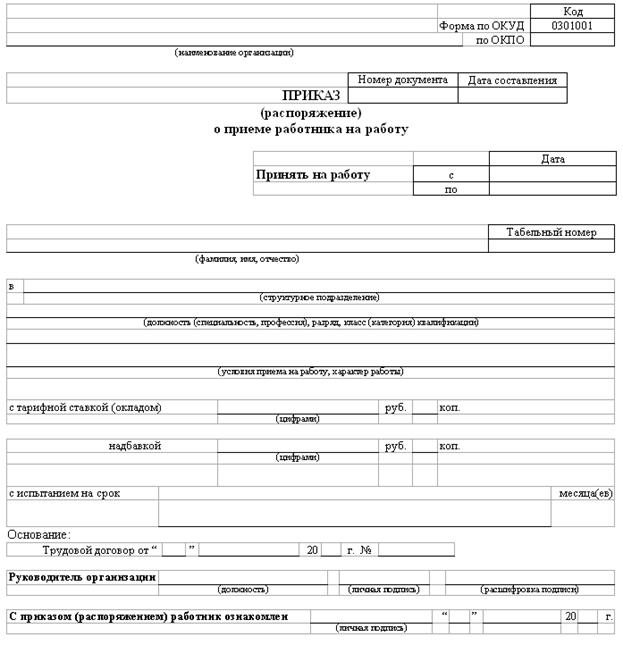

• Приказ (распоряжение) о приеме на работу (Форма № Т-1) (Приложение 1) является основания для приема на работу. На основании этого документа в кадровой службе заводится личное дело, делается запись в трудовой книге .

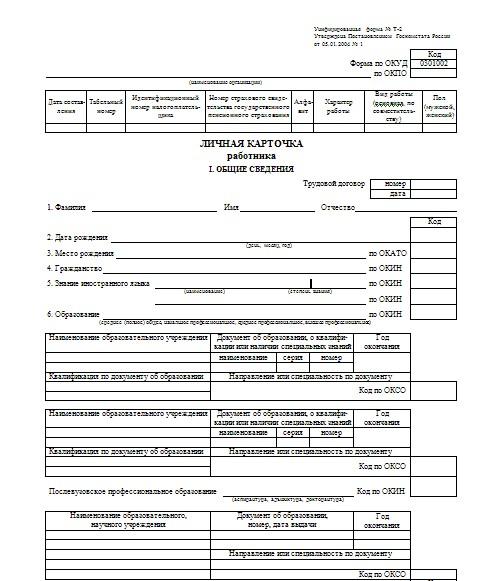

• Личная карточка работника (Форма № Т-2) (Приложение 2) На основании приема на работу заводится личная карточка работника, в которую заносятся сведения, сообщенные работником о себе, и также данные необходимых документов, которые предусмотрены законодательством.

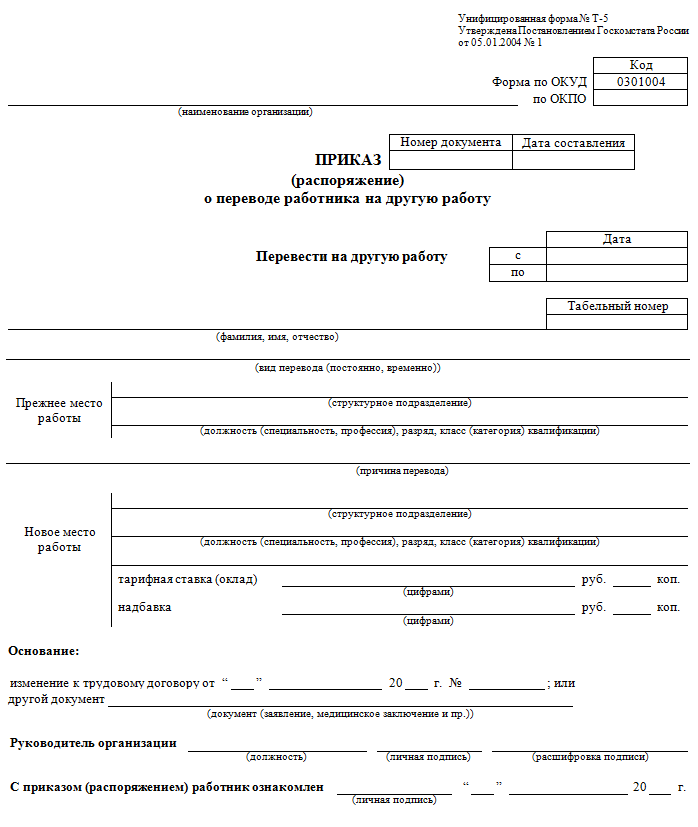

• Приказ (распоряжение) о переводе работника на другую работу. (Форма № Т-5) (Приложение 3) Документ составляется при переводе работника на работу в одной и той же компании или в другой город[8].

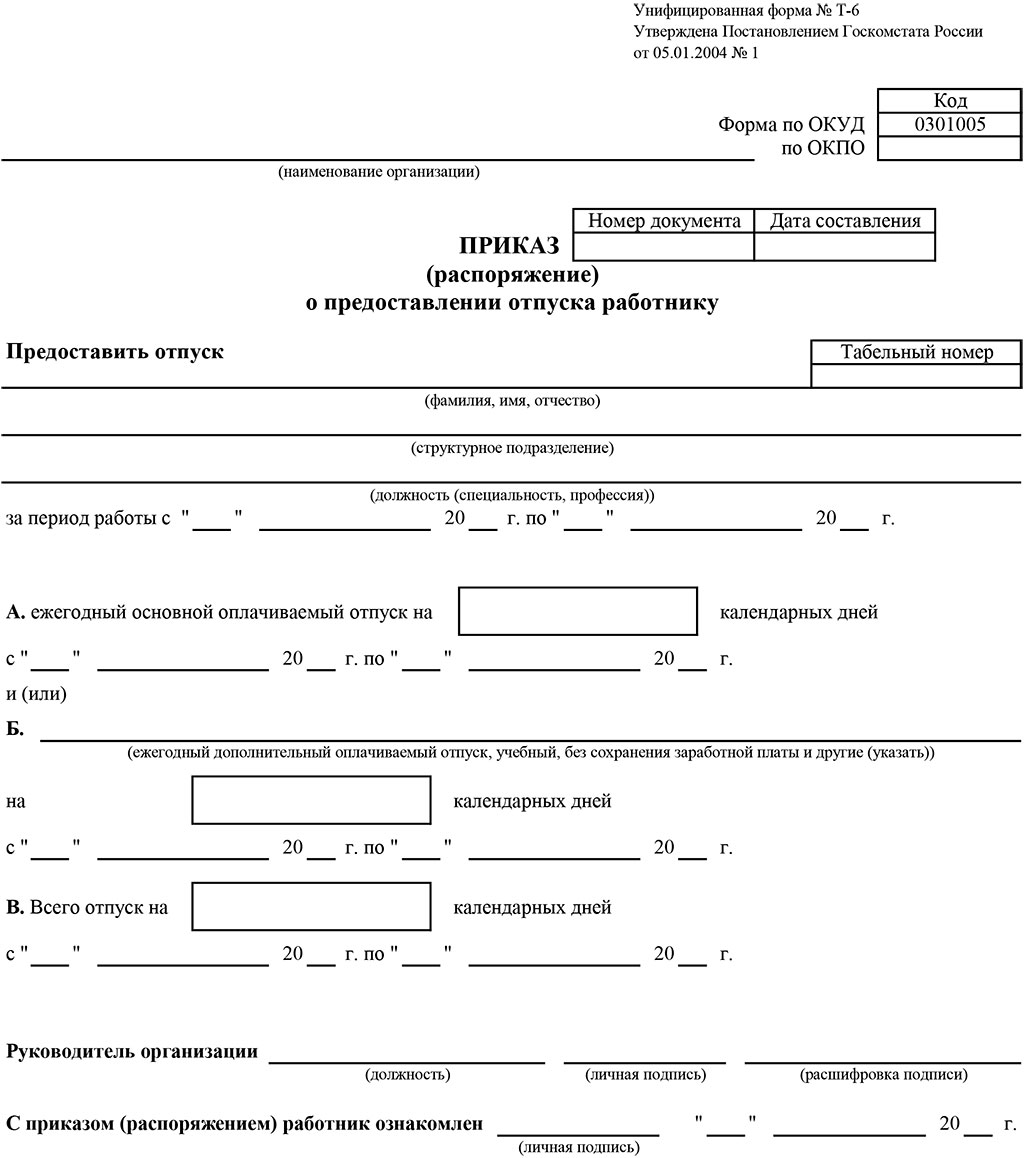

• Приказ (распоряжение) о предоставлении отпуска работнику. (Форма № Т-6) (Приложение 4)

• Приказ (распоряжение) о прекращении действия трудового договора или контракта с работником. (Форма № Т-8) (Приложение 5)

• Приказ (распоряжение) о направлении работника в командировку (Форма № Т-9) (Приложение 6)

• Табель учета использования рабочего времени и расчета заработной платы (Форма № Т-12)(Приложение № Т-7) и табель учета использования рабочего времени (Форма № Т-13)(Приложение № Т-8). Данные табеля используются для фиксирования использования рабочего времени всех работающих в организации работников. Разница между табелями в том, что табель Формы № Т-12 – заполняется в ручную, а Формы № Т-13 - автоматически[9]

Табели оформляются в кадровой службе организации в 1 экземпляре и передаются в бухгалтерию организации. Они позволяют не только учитывать отработанное время работника, а также его соблюдение режима работы. Изменения вносятся в табели только после предоставления документов, подтверждающие неявку, прогул или неправильное использованное рабоче время (справки, лист нетрудоспособности, приказы о выполнение государственных обязанностей и пр.)

Более подробный список унифицированных форм первичной учетной документации по учету труда и его оплаты представлен в Приложении 9[10].

Оформление трудовых отношений

Трудовые отношения - отношения, основанные на соглашении между работником и работодателем о личном выполнении работником за плату трудовой функции (работы по должности в соответствии со штатным расписанием, профессии, специальности с указанием квалификации; конкретного вида поручаемой работнику работы) в интересах, под управлением и контролем работодателя, подчинении работника правилам внутреннего трудового распорядка при обеспечении работодателем условий труда, предусмотренных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, трудовым договором[11]

По условию трудового договора работодатель обязан выплачивать работнику заработную плату в соответствии с его должностью, квалификацией, выполняемой работой, работник, в свою очередь, обязуется лично выполнять все прописанные в договоре обязанности и соблюдать внутренний режим организации. [12]

Трудовой договор по срокам заключения подразделяется на:

1)На неопределенный срок не более 5 лет;

2) На неопределенный срок.

Трудовой договор заключенный на неопределенный срок не более 5 лет, называют срочным договором, он заключается, когда трудовые отношения не могут установлены на неопределенный срок, в связи с характером предстоящей работы или условий ее выполнение, а именно: временная работа(не более 2-х месяцев); работа подразумевающая учебную практику; работа, подразумевающая деятельность выходящую за рамки компетентности организации(ремонтные работы) и т.д.[13]Случаи, которые предусмотрены 2-ой частью ст. 59 ТК РФ, могут заключать срочный трудовой договор без учета характера предстоящей работы и условиями ее выполнения.

Трудовой договор, в котором не указаны сроки его завершения, считается договором на неопределенный срок.

Для заключения трудового договора, лицо, которое трудоустраивается, должно предоставить следующие документы:

• Паспорт РФ

• Трудовую книжку

• Страховое свидетельство государственного пенсионного страхования

• Документ об образование

• Военный билет

Если лицо, принимаемое на работу, ранее не имело трудовых отношений, то трудовую книжку и пенсионного страхование заводит работодатель.

Работодатель при приеме на работу имеет право потребовать предварительного медицинского освидетельствования [14]

Обязательным к прохождению медицинского осмотра являются лица :

• Не достигшие 18 лет;

• Лица, работающие вахтовым методом;

• Лица, с работой повышенной вредности;

• Лица, поступающие работать, связанное с вождением транспорта;

• Лица, трудоустраивающихся в пищевую индустрию;

• Трудоустроенных в лечебно-профилактических и детских учреждениях.

Вывод к первой главе

В первом разделе первой главы были изучены основные понятия оплаты труда и заработной платы. Эти понятия встречаются во всем учении учета оплаты труда и заработной платы и тем более важно их изучить сразу, чтобы в дальнейшем было понимания основных моментов.

Во втором разделе первой главы были изучены унифицированные документы, которые используются при трудоустройстве, переводах на другие должности и работы, о заработной плате и мн. другом. Также были изучены основные моменты оформление труовых отношений между работником и работодателем. В этом разделе были изучены вопросы о трудовом договоре, о документах, необходимых для трудоустройства и пр.

Изучение основных моментов, поможет мне в дальнейшем более глубоко и правильно понимать учение о учете оплаты труда и заработной платы. Упущение таких мелочей, как просто основные понятия, может привести к непониманию основных моментов и сильно осложнить изучение материала.

Глава 2. Оплата труда. Заработная плата

2.1 Формы и системы оплаты труда

С помощью систем и форм оплаты труда организации определяют порядок начисления заработной платы в зависимости от затраченного труда. Системы оплаты в организациях формируются в соответствии с локальными нормативными актами, коллективным договором, соглашениями и законодательством ТК РФ.[15]

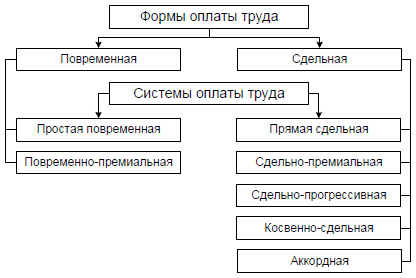

Труд, который работник затрачивает, измеряется и учитывается двумя показателями: рабочим временем или изготовленной, работником, продукции. От этого и идет разница в система оплаты. (рис. 1)

Рис. 1 Формы и системы оплаты труда[16]

На практике появляются различные формы оплаты труда в любом сочетании:[17]

1)Повременная форма оплаты труда – это значит, что измеряется и учитывается затрачиваемое время работника на исполнение своих должностных обязанностей и тарифной ставки. В повременную форму оплаты входят такие системы как:

А) Простая повременная система оплаты труда;

Б) Повременно-премиальная система оплаты труда.

- Сдельная форма оплаты труда, когда заработок определяется в зависимости от конечных результатах его труда. Основой расчета является сдельная расценка, которая представляет величину вознаграждения за выполнение определенных операций или за изготовление единицы продукции.[18] Сдельная форму оплаты труда входят следующие системы:

А) Прямая сдельная система оплаты труда;

Б) Сдельно-премиальная система оплаты труда;

В) Сдельно-прогрессивная система оплаты труда;

Г) Косвенно-сдельная система оплаты труда;

Д) Аккордная система оплаты труда.[19]

Форма и система оплаты труда организацией может быть выбрана любая. Выбор зависит от специфики деятельности организации. Критерием выбора должны быть, в первую очередь, целесообразность применения выбранной системы в организации, а во-вторых, повышение мотивации работников в результатов их трудов.[20]

2.2. Повременная форма оплаты труда

Повременная форма оплаты труда распространяется на все категории работающих.

При повременной форме оплат труда заработная плата рассчитывается из установленной фиксированной тарифной ставки или оклада за фактическое отработанное работником время, как правило , за месяц[21]

Труд работников может оплачиваться по следующим ставкам:

- По часовым тарифным ставкам;

- По дневным тарифным ставкам.

Размеры тарифных ставок и окладов (часовых и дневных) устанавливаются в Положении об оплате труда и прописываются в штатном расписании. Тарифные ставки для различных работников организации разные.[22]

Как ранее говорилось в повременной форме оплата труда две системы: простая повременная система и повременно-премиальная система.

При простой повременной системе оплаты труда работнику оплачивается его фактически отработанное время за определенный период, обычно, это один месяц.

При часовой (поденной) оплате используются часовые (дневные) тарифные ставки и количество отработанных рабочим за месяц часов (дней).

Пример 1: Апрель 2019г. Работнику установлена часовая тарифная ставка 100 руб./час, рабочий часов в этом месяце было 219 часов. Соответственно расчет таков: 100 руб/ч* 219 час.= 21900 руб.

Пример 2: Апрель 2019г. Работнику установлена дневная тарифная ставка 773 руб./день, рабочих дней в этом месяце было 22 рабочих дня. Соответственно: 773 руб./день*22 раб.дня= 17006 руб.

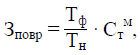

Если применяется тарифные ставки или оклады при заработной плате 1 раз в месяц, то расчет уже становится немного иным. (рис.2)

Рис. 2 Формула расчета з/п при помесячной оплате с применением ме-сячных тарифных ставок

Рис. 2 Формула расчета з/п при помесячной оплате с применением ме-сячных тарифных ставок[23]

Где Стм - месячная тарифная ставка (оклад) работника; Тф - количество фактически отработанных дней за месяц; Тн - количество рабочих дней в данном месяце по графику (номинальное).[24]

Пример 3: Апрель 2019г. Работнику установлен месячный оклад 10 000 руб. В этом месяце работник из 22 фактических дней отработал 16, так как 6 дней был в отпуске. Расчет заработной платы: 16дн/22дн*10000руб.=7272 руб. 72 коп.[25]

Обычная простая повременная система оплаты труда мало где распространена, так как она мало стимулирует работников к повышению производительности.

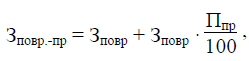

Во многих организациях распространена повременно-премиальная система оплаты труда. В этой системе помимо основной тарифной ставки(оклада), есть премия для работника за выполнение качественных и количественных показателей работы, размеры которых устанавливаются в процентах к тарифной ставке за фактически отработанное работником времени.

Рис. 3 Формула расчета заработной платы по временно-премиальной системе оплаты труда.[26]

Где Зповр - тарифная заработная плата за отработанное время; Ппр - премия в процентах.

Пример 4: Апрель 2019г. У работника установлен оклад в 8000 руб./месяц. Также ему при выполнение своего трудового плана положена премия 10% от тарифного оклада. Расчет заработной платы по временно-премиальной системе будет следующим: 8000 руб.+ 8000 руб. *10%/100= 8000 руб. + 800 руб.= 8800 руб.

2.3. Сдельная форма оплаты труда

Сдельная форма оплаты труда – это начисление заработной платы работнику, которая устанавливается исходя из конечного результата его трудов и сдельной расценки.

Сдельная расценка – это величина вознаграждения, подлежащего выплате работнику за каждое изделие, либо за выполнение определенной операции, либо за выполненную работу (или ее этап), либо за оказанную услугу.[27]

Сдельная расценка чаще всего определяется как деление часовой тарифной ставки на часовую норму выработки (или дневной тарифной ставки на дневную норму выработки).

Норма выработки – это то количество продукции, которое работник должен произвести за определенное количество времени.[28]

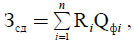

Прямая сдельная система оплаты труда. Она предусматривает, что работа, которая фактически выполнена работником, оплачивается установленным сдельным расценкам.

Рис. 4 Формула прямой сдельной оплаты труда[29]

Где Зсд - прямая сдельная заработная плата; R - сдельная расценка; Qфi - фактический объем выполненных работ ; n - число видов работ , выполненных рабочим за отчетный период.[30]

Пример 5: Апрель 2019. Специалист в фотосувенирной компании, за месяц изготовил 1400 закатных значков. Сдельная расценка единицы изделия – 15 руб. Заработная плата рассчитывается следующим способом: 15 руб./ед* 1400 шт. = 21000 руб.

Сдельно-прогрессивная система оплаты труда.

Заработная плата при данной системе рассчитывается исходя из количества изготовленной продукции в пределах установленных норм выработки. Сдельная расценка за единицу товара может повышаться, если работник изготовил продукции сверх установленных норм.

Пример 6: Работник фотосувенирной компании изготовил в апреле месяце 1400 шт. закатных значков.

Сдельная расценка за единицу изделий составляет:

До 500 шт. - 15 руб; от 500 до 1000 шт. – 20 руб.; свыше 1000 шт. – 25 руб.

Соответственно заработная плата работника составит: 500*15 + 500*20 + 400*25 = 27500 руб.

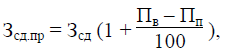

Сдельно-премиальная система оплаты труда.

Помимо основного сдельного заработка, эта система подразумевает начисление премии в процентах от сдельного заработка за выполнение установленных ранее показателей.

При работе с этой системой оплаты труда работодатель может поставить условия, что при невыполнения норм установленных показателей, сотрудник может понести материальные убытки, а именно лишиться премии.[31]

Рис.5 Формула заработной платы сдельно-премиальной системы оплаты труда.

где Зсд - сдельная заработная плата; Пв - премия за выполнение показателей премирования; Пп - премия за каждый процент перевыполнения показателей премирования.[32]

Пример 7: Работник фотосувенирной компании в апреле 2019 года выполнил план в 500 шт. закатных значков. Сдельная расценка единицы изделия составляет 15 руб. Премия в этом месяце у работника составила 30%. Соответственно заработная плата будет рассчитана следующим образом: 500 шт.* 15 руб. = 7500 руб. 7500 руб.*30% = 2250 руб. 7500 руб.+2250 руб.= 9750 руб.

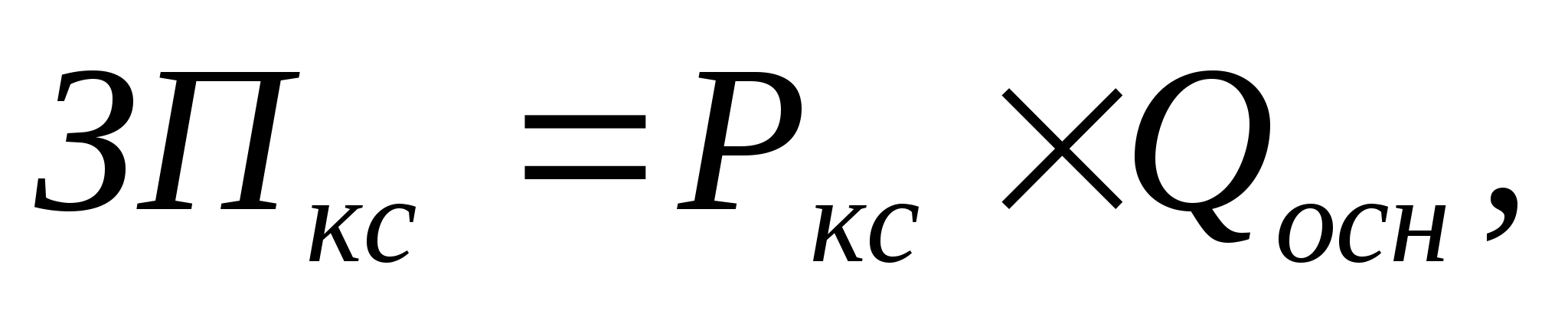

Косвенная сдельная система оплаты труда.

Эту систему оплаты труда принято принимать обычно для работников обслуживающих и вспомогательных производств. Эти работники непосредственно не заняты производством продукции, но своей деятельностью существенно влияют на результаты работы основных рабочих, обслуживаемых ими.

Заработная плата при этой системе работника начисляется в процентах от общего заработка рабочих основного производства.

Рис. 6. Формула заработной платы при косвенно-сдельной оплаты труда.

Пример 8: Гражданину Хвостову П.Ф., электрику энергетической службы,

начисляется 30 % от заработка работников основного производства. В

ноябре 2006 общий заработок рабочих основного производства составил 100

000 руб. Поэтому работнику Хвостову П.Ф. была начислена заработная

плата в размере:

100 000 X 30 % = 30 000 руб.[33]

Аккордная система оплаты труда.

Когда организация применяет аккордную систему оплаты труда, то заработная плата работника или бригаде работников начисляется за комплекс работ, а не за одну конкретную операцию. Получив задание, рабочие полностью представляют себе объем и характер работы ,а также, сроки ее выполнения, общую сумму заработка и размер премии при сокращении сроков работы Выплата заработной платы происходит после полного выполнения всех работ. При длительном фронте работ, работник выплачивают аванс, равный выполненной работе на момент выплаты аванса.[34]

Пример 9: Работник. занят на сборе изделий, составляющих из пяти деталей, которые он же и производит.

В ноябре 2018 года рабочий изготовил 100 деталей, а собрал 15 изделий.

Сдельная расценка за изготовление одного изделия составляет 500 руб.

Заработок работника определяется исходя из количества собранных изделий

и сдельной расценки за единицу изделия, и составляет 500 руб.

Заработок определяется исходя из количества собранных изделий

и сдельной расценки за единицу изделия, и составляет:

500 руб. X 15 изд. = 7500 руб.[35]

Также сдельная оплата труда может быть индивидуальной и коллективной. Это зависит от способа организации труда на предприятии.

Индивидуальная сдельная оплата труда подразумевает , что заработная плата начисляется работнику с учет его фактически выполненной работы, то есть в зависимости от количества и качества выполненной работы и сдельной расценки.

Коллективная сдельная оплата. Она подразумевает начисление заработной платы всей бригаде с учетом фактически выполненной ими работы. Заработная плата каждого работника бригады зависит от количества и качества выполненной ими работы от общего объема сделанной всей бригады работы.

Для того чтобы справедливо определить заработную плату всех работников бригады необходимо:

- Определить, какая часть общей заработной платы подлежит распределению:

- вся сумма, включая премию;

-только премия;

-сдельный приработок и премия.

2)Выбрать зарплатообразующие критерии.

Критериями являются тарифные ставки, которые показывают различия в квалификации членов бригады, отработанное время и коэффициент трудового участия (КТУ).

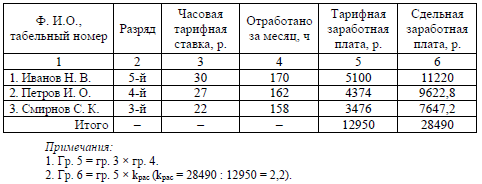

Самым простым и распространенным способом является распределение всей заработной платы бригады исходя из уровня квалификации каждого рабочего и отработанного им времени (рис.7)[36]

Рис. 7 Распределение коллективной заработной платы с учетом квалификации рабочих и отработанного времени

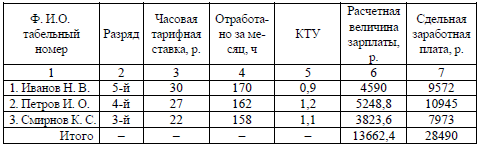

И распределение заработной платы между членами бригадами с учетом КТУ. (рис.8)[37]

Рис.8 Распределение коллективной заработной платы с учетом квалификации рабочих и отработанного времени и КТУ.

.

2.4 Надбавки и доплаты. Начисление премии

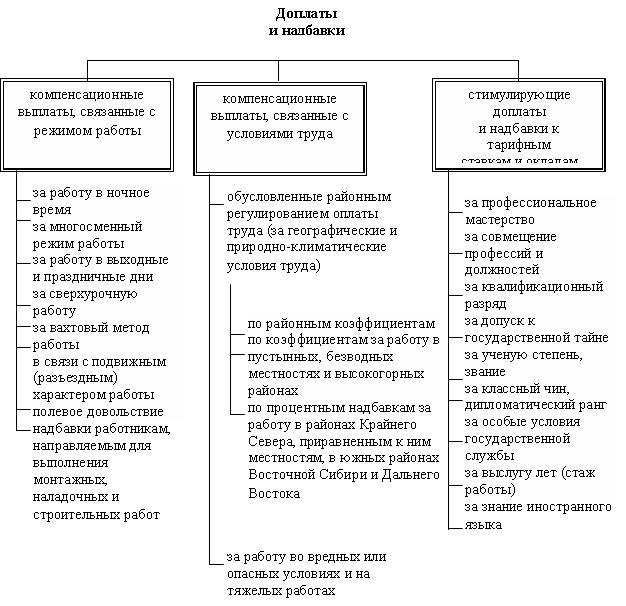

В процессе деятельности работники, любой квалификации и должности, постоянно выполняют работу разной степени сложности и напряженности и обычно это требует определенных профессиональных навыков, либо выполнения работы в определенных условиях и т.д. Работодатель может привлекать работника для работы в ненормальных условиях труда, но также обязан компенсировать эту деятельности в денежной форме. Для компенсирования труда работников, обычно к привычным тарифных ставкам и окладам, добавляются доплаты и надбавки Различают следующие виды надбавок и доплат(рис.9)[38]:

Рис 9 Доплаты и надбавки

- Компенсационные;

- За работу в ночное время;

- За работу в выходные и праздничные дни;

- За сверхурочную работу;

- За вахтовый метод работы;

- В связи с разъездным характером работы;

- Полевое довольствие;

- Надбавки работникам, направляемым для выполнения монтажных, строительных и наладочных работ;

- За географические и природно-климатические условия труда;

- За работу во вредных условиях, тяжелую работу.

- Стимулирующие.

- За профессиональное мастерство;

- За совмещение профессий и должностей;

- За квалификационный разряд;

- За доступ к государственной тайне;

- За ученую степень;

- За особые условия государственной службы;

- За выслугу лет;

- За знание иностранного языка.

Компенсационные выплаты применяются на всех предприятиях. Эти выплаты предоставляют, когда условия работы отличаются от нормальных.

Нормальные условия труда – это условия при которых рабочие места соответствуют документам и полностью обеспечены всем необходимым сырьем, рабочими материалами, исправной и действующей техникой(оборудованием). Работодатель обязан обеспечить нормальные условия труда для выполнения работниками норм выработки.[39]

Условия нормы:

– исправное состояние помещений, сооружений, машин и оборудования;

– своевременное обеспечение технической и иной необходимой для работы документацией;

– надлежащее качество материалов, инструментов, иных средств и предметов, необходимых для выполнения работы, их своевременное предоставление работнику;

– условия труда, соответствующие требованиям охраны труда и безопасности производства.[40]

Суммы компенсационных выплат, как и заработная плата, согласовываются кс себестоимостью выполняемых работ, услуг, производимой продукции и от этого они возрастают по сравнению с нормами.

Оплата труда в ночное время.

Оплата труда в ночное время происходит в повышенном размере. Ночными часами считается время с 22 вечера до 6 утра.[41] Продолжительность ночной смены сокращена на 1 час без последующей отработки. Каждый час работы в ночное время оплачивается в повышенном размере, нежели работа в нормальных условиях. Сумма выплат должна быть не ниже установленных трудовым законодательством и иными нормативно-правовыми актами. [42]

Работникам, которые были специально приняты для работы в ночные смены, не сокращается продолжительность смены на 1 час, обычно это оговорено в трудовом договоре. Также им не производится оплата за эти часы в п повышенном тарифе. [43]

Для организаций, в которых производство идет непрерывным потоком, характерен многочисленный режим работы, работники выходят последовательно в оговоренную смену, смены сменяют друг другу. Для работников, что связаны в посменной работе, в которой присутствуют ночные смены, действуют доплаты в повышенном тарифе за ночные смены. Ночной сменой у них считаются, с 22 вечера до 6 утра, либо смены, где минимум половина рабочего времени происходит в ночные часы.

К работе в ночное время не допускаются:

- Работники, не достигшие 18 лет;

- Беременные женщины;

- Женщины, имеющие детей до 3-х лет;

- Инвалиды и работники, у которых есть дети-инвалиды;

- Матери и отцы, которые воспитывают детей до 5 лет без супруга. Эта категория, по идее может допускаться к работе в ночное время, но лишь с письменного согласия и с предупреждением, что работник имеет право отказаться.

Пример : Расчёт заработной платы у Иванова А.А., который работает на предприятии в смены, которых входят ночные. Предприятие пользуется простой повременной системой оплаты труда. В апреле 2019 г. У Иванова А.А. было 22 смены, 7 из них были ночными. Установлена тарифная ставка за смены 749 руб. В ночные смены тарифная ставка повышается на 30%. Расчет заработной платы:

15*749=11235 руб.

(749*130)/100= 973,7 руб. за ночную смену.

7*973,7=6815,9 руб.

11235+6815,9=18050,9 руб. Такую заработную плату получит Иванов А.А., с учетом тарифной ставки установленной предприятием и компенсационной доплаты за ночное время работы.

За работы у в выходные и праздничные дни

Есть организации в которых приостановка производства не может быть произведена по причине производственно-техническим и организационным условиям. В этом случае работники продолжают работу в нерабочие праздничные и выходные дни, а после всем работникам предоставляют в порядке очереди выходные дни в различные дни недели согласно правилам внутреннего распорядка организации.

Не рабочими праздничными днями в Российской Федерации являются:[44]

- 1-6, 8 января – Новогодние каникулы;

- 7 января – Рождество Христово;

- 23 февраля – День защитника Отечества;

- 8 марта – Международный женский день;

- 1 мая – Праздник Весны и Труда;

- 9 мая- День победы;

- 12 июня – День России;

- 4 ноября – День народного единства.

При совпадении нерабочего праздничного и выходного дня выходной день переносится на следующий день после праздника.

Работы в выходные праздничные дни запрещается, также эти дни называются красные дни календаря. Привлечь работника к работе в эти дни можно лишь с письменного согласия.[45] При привлечении работника в выходные и нерабочие праздничные дни, то оплата этих дней обязана проходить не менее, чем в двойном размере, а именно:

- При сдельной системе оплаты труда, не менее чем по двойным сдельным расценкам;

- При повременной системе оплаты труда, не менее двойной часовой или дневной ставки;

- Работники, которые получают помесячный оклад, не менее одинарной часовой или дневной ставки сверху оклада, если работа была выполнена в пределах месячной нормы; либо не менее двойной часовой и дневной ставки, если работник выполнял работу сверх месячной нормы работы по времени.[46]

Также по желанию работника, он может отработать выходной и праздничные не рабочий день, а после ему будет предоставлен выходной в другой день недели. В этом случае праздничный день выплачивается в одинарном размере, а выходной не подлежит оплате.

За сверхурочную работу

Сверхурочная работа – это работа, которую выполняет работник по инициативе работодателя за пределами установленной для работника продолжительности рабочего времени или смены. Также при суммированном учёте рабочего времени – сверх нормального числа рабочих часов за учетный период.[47]

Работодатель имеет права привлечь работника с его письменного согласия для работы сверхурочно в следующих случаях:

- Чтобы выплатить или закончить начатую работу, которая по техническим причинам не могла быть выполнена в или закончена в установленное для работника рабочее время, если невыполнение этой работы может повлечь за незамедлительные последствия, в том числе порчи имущества работодателя, государственного или муниципального имущества, либо создать угрозу жизни;

- Во время временных работ по ремонту или восстановлению механизмов, поломка которых может оставить без работы большое количество работников;

- Во время неявки работника, работодатель обязан привлечь другого работника на смену не явившемуся, если производство непрерывно.[48]

Без письменного согласия работодатель имеет право вызвать работника в следующих случая:

- Во время работ, которые необходимы для предотвращения катастрофы, производственной аварии или устранений последствий катастрофы, либо во время или после стихийного бествия;

- Во время работ по устранению непредвиденных обстоятельств, нарушающих нормальное функционирование центральных систем горячего и холодного водоснабжение, вододеления, систем газоснабжения, теплоснабжения, освещения, транспорта и связи;

- Во время работ, вызванные введением чрезвычайного или военного положения.[49]

Продолжительность сверхурочных работ для работника не должна превышать 120 часов в год или 4 часов в течении 2-х дней подряд.[50]

К сверхурочным работам не допускаются следующие лица:

- Беременные женщины;

- Лица не достигшие 18 лет;

- Инвалидов и женщин имеющие детей в возрасте до 3-х лет. Эта категория может быть допущена до сверхурочной работы, лишь с письменного согласия работника и с предупреждением, что он имеет право отказаться от сверхурочной работы.[51]

Сверхурочная работа оплачивает за первые 2 часа не менее чем в одинарном размере, все последующие часы не менее чем в двойном размере. По желанию работник может попросить дополнительные часы для отдыха, не менее тех, что он отдохнул, тогда сверхурочная работа уже не оплачивается.[52]

Ненормированный рабочий день- это особый режим работы, с которым работники могут по распоряжению работодателя при необходимости эпизодически привлекаться к сверхурочным работам. При привлечении такого работника самое главное условия, что работник не может на постоянной основе привлекаться к сверхурочным работам, так как это будет являться нарушением право на отдых. Кроме того, на условиях ненормированного рабочего дня работник имеет право выполнять только свои трудовые обязанности, которые оговорены трудовым договором и должностным инструкциями.[53]

За вахтовый метод работы; В связи с разъездным характером работы; Полевое довольствие.

В силу специфичности труда некоторых категорий работников их работа постоянно происходит в разъездах и имеет подвижный характер. Для таких работников устанавливают особый режим труда из-за особенностей и характера работы, которые не позволяют работодателям приравнять их к общеустановленным нормам рабочего времени труда.

Служебные поездки работников, постоянная работа которых имеет разъездной и вахтовый характер, командировками не считаются.

Отправляя работника в служебную командировку работодатель обязуется сохранить ему место работы и должности, средний заработок, а также понести все расходы, связанные со служебной командировкой.

Расходы, которые компенсируются работодателем:

- Расходы на проезд;

- Расходы по найму жилья;

- Все дополнительные расходы, которые связанны с проживание вне места постоянного проживания (суточное и полевое довольствие)

- Любые другие расходы, что понесет работник с согласия и разрешения работодателя.

Перечень должностей, работа которых постоянно имеет разъездной или вахтовый характер, полевые условия и пр. устанавливаются коллективным договором, соглашениями и иными локальными правовыми актами.

Оплата труда работников, которые заняты на работах в особых условиях оплачивается в повышенном размере по сравнению с обычными тарифными ставками, окладами, но не ниже размеров, установленных трудовым законодательством и иными нормативными правовыми актами.[54]

Конкретные повышения оплаты труда устанавливаются работодателем.

Выплата полевых довольствий установлена следующими нормативными правовыми актами:

- – постановлением Правительства РФ от 8 февраля 2002 г. № 93 «Об установлении норм расхода организаций на выплату суточных или полевого довольствия, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией»;

- Положения о выплате полевого довольствия работникам геологоразведочных и топографо-геодезических предприятий, организаций и учреждений РФ, занятых на топографо-геодезических работах, утвержденным постановлением Минтруда России от 15 июля 1994 г. № 56;

- Постановлением Минтруда России от 30 марта 1995 г. № 18 «О распространении на работников старательских артелей, акционерных обществ, малых предприятий и товариществ с ограниченной ответственностью выплаты полевого довольствия».[55]

Вахтовый метод – это особая форма осуществления трудового процесса вне места постоянного проживания работников, когда не может быть обеспеченно постоянное ежедневное возвращение на место из проживания[56]

Вахтовый метод работы применяется на удалении от места постоянного проживания, для сокращения сроков строительства, ремонта, реконструкции различных объектов. Работники вахтового метода проживают либо в специально созданных работодателем вахтовых поселках, либо в съемных работодателем для работника общежитие, либо иных жилых помещениях.

К вахтовой работе не допускаются: беременные женщины, женщины имеющие детей в возрасте до 3-х лет и работники, не достигшие 18 лет.

Учет рабочего времени и времени отдыха работников вахтового метода, ведется работодателем за весь учетный период и по месяцам.

Оплата труда работникам вахтовым методом, происходит в соответствии с законодательством, предусмотренном в ТК РФ, для оплаты труда в особых условиях.

Каждый день отдыха, в связи с большой переработкой рабочего времени работником.ю оплачивается в размере дневной тарифной ставки. Время затраченное на поездки на место проживания, то есть возвращение из вахты домой, и наоборот на службу на вахту, не входит в рабочее время.[57]

Направление работника на вахту не является служебной командировкой. Работникам, занятым работой вахтовым методом, за каждый день пребывания в местах производства в период вахты, а также за фактические дни пребывания в пути на вахту и обратно выплачивается взамен суточных надбавка за вахтовый метод работы.[58]

Работникам организаций, которые финансируются из федерального бюджета, за вахтовый метод работы, Правительство РФ устанавливает размер и порядок выплат.[59]

Надбавка за месяц работы вахтовым методом происходит следующим образом:

- Размер оклада разделить на количество календарных дней месяца;

- Результат умножить на количество отработанных смен и дней пути;

- Получившееся число умножить на процентную величину надбавки.

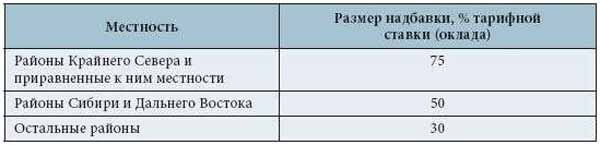

Рис 10 Надбавки за вахтовый метод работы по регионам

За географические и природно-климатические условия труда

Оплата труда на работах, котрые проходят в местностях с особыми климатическими условиями, происходит в порядке и размере, которые не ниже установленных трудовым законодательством и иными нормативными актами.

К таким местностям относятся следующие:

- Районы Крайнего Севера;

- Местности, которые приравниваются к районам Крайнего Севера;

- Высокогорные, пустынные, безводные местности.[60]

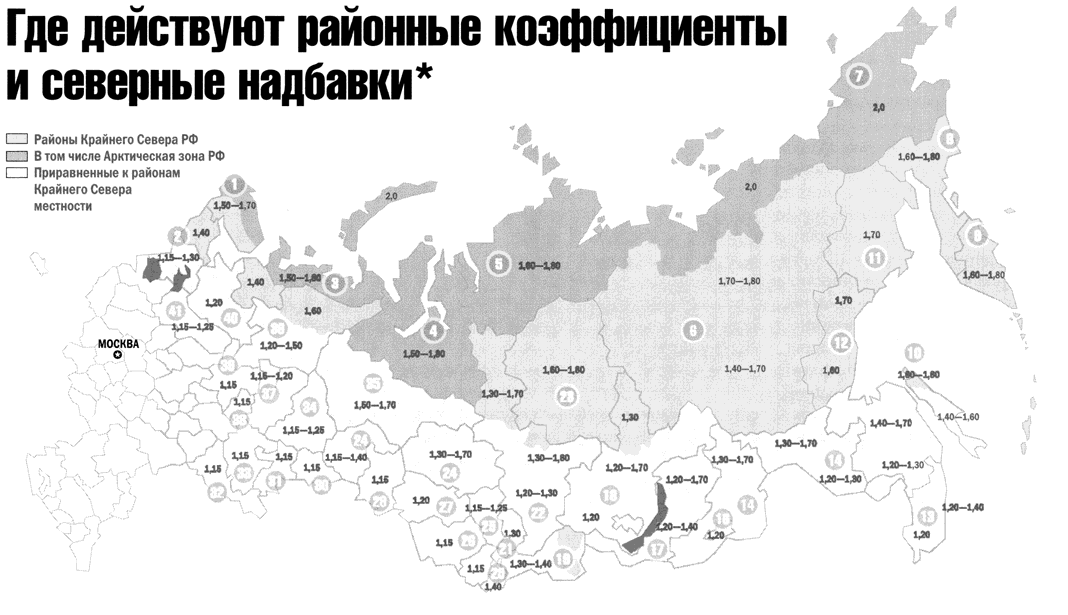

Заработная плата работников, которые работают в этих местностях, помимо того, что выплачиваются в повышенном размере, так и еще увеличиваются на районный коэффициент. (Рис 11)

Рис 11 Районные коэффициенты и северные надбавки и где они действуют

Размеры районного коэффициента, его порядок начисления для расчета заработной платы работников, расположенных в районах Крайнего Севера и приравнённых к ним местностей, устанавливаются Правительством РФ. Ныне существует перечень районов Крайнего севера и приравненных к ним местностей.[61] Расположение этих местностей можно рассмотреть на рис. 12.

Рис 12 Расположение местностей с особыми климатическими условиями

Органы государственной власти субъектов РФ и органы местного управления имеют право устанавливать за счет собственного бюджета более высокие коэффициенты, для учреждений, что финансируются из средств бюджета субъектов РФ, соответственно могут, повысить коэффициенты за их счет. Районные коэффициенты могут применятся ко всем частям заработной платы, что указаны в ст. 129 ТК РФ[62].

Но все же районный коэффициент не может применятся к выплатам, что не связанны с трудовыми обязанностями работника, а именно:

- За стаж работы;

- Сумм среднего заработка;

- Сумм полевого довольствия;

- Материальной помощи;

- Премий единоразового характера;

- Вознаграждений за изобретения;

- Других выплат, что не относятся к заработной плате.

Вредные условия

Оплата труда работников, которые трудятся на тяжелых работах, работах с вредными, опасными или иными условиями труда, должна проходить в повышенном размере в сравнении с оплатой труда работ с нормальными условиями труда.[63]

Повышение оплаты труда работников, которые заняты на тяжелых работах и работах с вредными, опасными условиями, является задачей организации и проходить это может следующими способами:

- Повышение тарифных ставок(окладов);

- Установление доплат к тарифным ставкам(окладам) за условия труда.

Работники, которые имеют право на оплату труда в повышенном размере, за работу с вредными и тяжелыми условиями труда, определяются с помощью аттестации рабочих мест, либо специальных замеров уровней факторов.[64]

Численность персонала, в том числе которые работают во вредных условиях, полностью прерогатива оперативного, систематического и бухгалтерского учета.

Законодательством установлено, что рабочее время в неделю не может превышать 40 часов в неделю.

Однако согласно ст. 92 ТК РФ, для тех работников, что трудятся во вредных и тяжелых условиях, рабочее время должно быть сокращено не менее чем на 4 сама в неделю.

Это сокращение рабочее времени предусмотрено законодательством и обязательно к исполнению в не зависимости от форм собственности.

В настоящее время действует «Список производств, цехов, профессий и должностей с вредными условиями труда, работа в которых дает право на дополнительные отпуска и сокращенный рабочий день»[65]

Работникам, которые заняты на работах с тяжелыми и вредными условиями, устанавливаются доплаты к тарифным ставка(окладам):

- С тяжелыми и вредными условиями – 12%;

- С очень тяжелыми и очень вредными условиями труда – 24%.

Эти доплаты действуют, при условии, что работник проводит не менее 50% рабочего времени во вредных и тяжелых или очень вредных и очень тяжелых условиях труда.[66]

Время работы в тяжелых условиях работника учитывается с помощью занесения дополнительных отметок в табели формы №Т-12 или формы №Т-13. Соответственно при расчете и начислении заработной платы бухгалтер обязан соотнести данные расчета и данные табеля учета рабочего времени.

Стимулирующие выплаты

Те системы оплаты, где подразумевается премиальная часть, позволяет работодателям стимулировать работников к повышению эффективности, качества их труда с помощью различных премий. Премированием будет считаться любая сумма выплаченная поверх основного заработка в целях поощрения за эффективный труд и для стимулирования их дальнейшего роста.

Источниками премиальных выплат могут служить:

- Нераспределенная прибыль прошлых лет;

- Прибыль отчетного периода;

- Средства целевого финансирования;

- Иные средства, специального назначения.[67]

Фонд материального поощрения – это внутренний фонд организации, который она самостоятельно создает для поощрения или стимулирования работников.

Нераспределенная прибыль прошлых лет – это кредитовое сальдо по счету 84 «Нераспределенная прибыль».

Прибыль отчетного периода, полученная от текущей деятельности организации – это кредитовое сальдо по счету 99 «Прибыль и убытки».

Разработка системы премирования может состоять из определения:

- Условий премирования;

- Показателей;

- Размеров премирования;

- Списка премированных лиц;

- Источника финансирования премий.[68]

Когда разрабатывается система премирования, обязательно утверждается перечень нарушений. Перечень нарушений согласовывают с профсоюзным комитетом и включают в положение о премировании. Согласно этому положению, при допущении какого-либо нарушения, которое совпадает с перечнем нарушений, премия либо выплачивается не в полном объеме, либо вообще не выплачиваются.

Формы выплат премирования могут быть как в заранее определенной части заработной платы, так и в зафиксированной сумме.[69]

Премирование, которое осуществляется в рамках системы оплаты труда, можно разделить на две категории:

- Премирование за основные результаты хозяйственной деятельности;

- За улучшение отдельных сторон производственной деятельности.

Премирование, которое осуществляется вне премиальной системы оплаты труда, обычно является выплатой разовых премий. Это премирование может быть:

- Текущим ежемесячным премированием;

- Квартальным премированием;

- По итогам года;

- Единовременное дополнительное премирование.

Текущая ежемесячная премия выплачивается либо вместе с заработной платой, либо в любой другой день, утвержденный организацией.

Квартальная премия составляется по итогу квартала и года на основании либо оценки финансово-хозяйственной деятельности организации, либо его структурных подразделений за указанный период.

Единовременная премия обычно назначается за выполнение производственных заданий.

Премирование по итогам года может проходить двумя случаями, либо в полном размере, ее получают работники, которые отработали весь календарный год., либо пропорционально отработанному времени, для работников, что не были заняты работой весь год в данной организации.

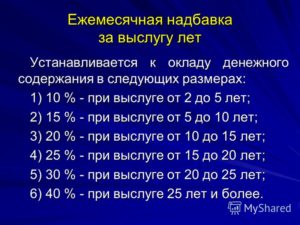

Также показателем, который влияет на размер премии, является трудовой стаж в организации.

Работникам выплачивается ежегодная премия за выслугу лет.

Надбавка за выслугу лет в организации начисляется от должностного оклада работника без учета доплат и надбавок. Начисление премии происходит вместе с заработной работой.[70] Пример размера премии за выслугу лет показаны на рис. 13.

Рис 13 Ежемесячные надбавки за выслугу лет

Доплаты и надбавки стимулирующего характера.

Работникам могут устанавливаться доплаты и надбавки стимулирующего характера за:

1.1. За профессиональное мастерство;

1.2. За совмещение профессий и должностей;

1.3. За квалификационный разряд;

1.4. За доступ к государственной тайне;

1.5. За ученую степень;

1.6. За особые условия государственной службы;

1.7. За выслугу лет;

1.8. За знание иностранного языка и т.д.[71]

Установление доплат и надбавок стимулирующего характера, а также их выплата любому работнику по приказу за подписью руководителя организации.

Для того, чтобы выплаты и доплаты стимулирующего характера были законны, следует разработать Положение о доплатах и надбавках, в котором перечислены размеры и условия доплат и надбавок. В отличии от компенсационных выплат, стимулирующие добавки не являются обязательными. Работодатель может их использовать на свое усмотрение, например, для повышения заинтересованности, эффективности и улучшения качества труда.

Вывод ко второй главе.

Во время написания второй главы и изучения всей информации, содержащейся в ней, было узнано очень многое. Очень интересно и познавательно было узнавать о формах и системах оплаты труда, а также расчета по этим системам заработной платы. После изучения систем и форм оплаты труда, расчет заработной платы стал в разы понятнее, проще.

Подробное изучение компенсирующих выплат и стимулирующий выплат, а также премий, которые очень похожи на стимулирующие выплаты, провело четкие границы между этими понятия. Всегда думала, что премии и стимулирующие выплаты – это одно и тоже, оказалось, что между ними есть четкие различия и в условиях, и в размерах выплат.

Раскрытие и изучения всех этих понятий столь подробно, дало понять из каких частей состоит заработная плата, а благодаря изученным формулам, каким образом она рассчитывается.

Заключение

Учет труда и заработной платы по праву занимает одно из центральных мест во всей системе учета в организации.

В курсовой работе были рассмотрены следующие поставленные задачи:

- Изучены основные понятия расчетов заработной платы;

- Изучено документирование учета труда и заработной платы на предприятия;

- Изучены основные моменты оформления трудовых отношений между работником и работодателем;

- Были подробно изучены формы и системы оплаты труда, а также виды доплат, надбавок и премий для работников.

Несомненно, учет труда и заработной платы, очень сложный элемент бухгалтерского учета, он требует повышенного внимания и знаний. Заработная плата – это выплата, которая имеет индивидуальный характер для каждого работника. Главной особенностью заработной платы является то, что в каждом отдельном случае требуются свои расчёты, могут возникнуть особые обстоятельства с которыми приходится считаться. Существует множество схожих друг на друг ситуаций, но на деле они все различаются и требуют индивидуального подхода.

Список используемой литературу

- Бухгалтерский учет: Учебное пособие / М.Д. Акатьева, 2009 г., 418 стр

- Заработная плата. / Луковкина А. , 2009 г. 204 стр

- Зарплата: расчет и учет. Учебно-практическое пособие /О. Н. Дудченко — «Научная книга», 2009, 160 стр

- Зарплата от А до Я. Юридические аспекты / С. Ю. Рахманова —«Научная книга», 2009,140 стр

- Информационное письмо Департамента по вопросам пенсионного обеспечения Министерства труда РФ от 9 июня 2003 г. № 1199-16, Департамента доходов населения и уровня жизни Министерства труда РФ от 19 мая 2003 г. № 670-9, Пенсионного фонда РФ от 9 июня 2003 г. № 25–23/5995

- Организация, нормирование и оплата труда на предприятии (Тихомирова Т.П.) Екатеринбург: Изд-во ГОУ ВПО «Рос.гос.проф.-пед.ун-т», 2008. - 185 с

- Постановление Госкомтруда СССР и Президиума ВЦСПС от 25 октября 1974 г. N 298/П-22 "Об утверждении списка производств, цехов, профессий и должностей с вредными условиями труда, работа в которых дает право на дополнительный отпуск и сокращенный рабочий день" (с изменениями и дополнениями)

- Постановлением Правительства РФ от 3 февраля 2005 г. № 51 «О размерах и порядке выплаты надбавки за вахтовый метод работы работникам организаций, финансируемых из федерального бюджета

- Постановление Госкомтруда СССР, Секретариата ВЦСПС и Минздрава СССР от 31 декабря 1987 г. N 794/33-82 "Об утверждении основных положений о вахтовом методе организации работ" (с изменениями и дополнениями)

- Постановление Госкомстата РФ от 5 января 2004 г. № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

- "Трудовой кодекс Российской Федерации" от 30.12.2001 N 197-ФЗ (ред. от 01.04.2019)

Приложения

Приложение 1

Унифицированная форма № Т-1

Приложение 2

Унифицированная форма № Т-2

Приложение 3

Унифицированная форма № Т-5

Приложение 4

Унифицированная форма №Т-6

Приложение 5

Унифицированная форма № Т-8

Приложение 6

Унифицированная форма № Т-9

Приложение 7

Унифицированная форма № Т-12

Приложение 8

Унифицированная форма № Т-13

-

Заработная плата / А. Луковкина — «Научная книга», 2009, 204 стр. – стр. 10 ↑

-

Ст 129 ТК РФ в ред. Федерального закона от 30.06.2006 N 90-ФЗ ↑

-

Ст. 131 ТК РФ от 30.06.2006 N 90-ФЗ, от 20.04.2007 N 54-ФЗ ↑

-

Заработная плата / А. Луковкина — «Научная книга», 2009, 204 стр. – стр. 11 ↑

-

Ст 129 ТК РФ в ред. Федерального закона от 30.06.2006 N 90-ФЗ ↑

-

На основании ст. 135 ТК РФ ↑

-

Постановление Госкомстата РФ от 5 января 2004 г. № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты». ↑

-

Заработная плата. / Луковкина А. , 2009 г. 204 стр. – стр. 14 ↑

-

Бухгалтерский учет: Учебное пособие / М.Д. Акатьева, 2009 г., 418 стр.- Глава 6.1 ↑

-

Бухгалтерский учет: Учебное пособие / М.Д. Акатьева, 2009 г., 418 стр.- Глава 6.1 ↑

-

На основании ст. 15 ТК РФ ↑

-

На основании ст. 58 ТК РФ ↑

-

На основании 1 части ст. 58 ТК РФ ↑

-

На основании ст. 69 ТК РФ ↑

-

Согласно ст.135 ТК РФ ↑

-

Рисунок взят из Организация, нормирование и оплата труда на предприятии (Тихомирова Т.П.) Екатеринбург: Изд-во ГОУ ВПО «Рос.гос.проф.-пед.ун-т», 2008. - 185 с. – Глава 10.2 ↑

-

Заработная плата. / Луковкина А. , 2009 г. 204 стр. – стр. 24 ↑

-

Заработная плата. / Луковкина А. , 2009 г. 204 стр. – стр. 24 ↑

-

Организация, нормирование и оплата труда на предприятии (Тихомирова Т.П.) Екатеринбург: Изд-во ГОУ ВПО «Рос.гос.проф.-пед.ун-т», 2008. - 185 с – глава 10.2 ↑

-

Заработная плата. / Луковкина А. , 2009 г. 204 стр – стр. 25-26 ↑

-

Зарплата от А до Я. Юридические аспекты / С. Ю. Рахманова —«Научная книга», 2009,140 стр- глава 3.1. ↑

-

Рисунок взят из Организация, нормирование и оплата труда на предприятии (Тихомирова Т.П.) Екатеринбург: Изд-во ГОУ ВПО «Рос.гос.проф.-пед.ун-т», 2008. - 185 с. – Глава 10.2 ↑

-

Организация, нормирование и оплата труда на предприятии (Тихомирова Т.П.) Екатеринбург: Изд-во ГОУ ВПО «Рос.гос.проф.-пед.ун-т», 2008. - 185 с. – Глава 10.2 ↑

-

Пример взят из книги: Зарплата: расчет и учет. Учебно-практическое пособие /О. Н. Дудченко — «Научная книга», 2009, 160 стр. – стр.21 ↑

-

Рисунок взят из книги Организация, нормирование и оплата труда на предприятии (Тихомирова Т.П.) Екатеринбург: Изд-во ГОУ ВПО «Рос.гос.проф.-пед.ун-т», 2008. - 185 с. – Глава 10.2 ↑

-

Цитата взята из книги Заработная плата. / Луковкина А. , 2009 г. 204 стр –стр. 27 ↑

-

Организация, нормирование и оплата труда на предприятиях отрасли (промышленность). Автор: Мягкова Г.Г. – Глава 3.4. ↑

-

Рисунок взят из книги Организация, нормирование и оплата труда на предприятии (Тихомирова Т.П.) Екатеринбург: Изд-во ГОУ ВПО «Рос.гос.проф.-пед.ун-т», 2008. - 185 с. – Глава 10.2 ↑

-

Пример взят из книги: Зарплата: расчет и учет. Учебно-практическое пособие /О. Н. Дудченко — «Научная книга», 2009, 160 стр. – стр. 22 ↑

-

Рисунок взят из книги Организация, нормирование и оплата труда на предприятии (Тихомирова Т.П.) Екатеринбург: Изд-во ГОУ ВПО «Рос.гос.проф.-пед.ун-т», 2008. - 185 с. – Глава 10.2 ↑

-

Пример взят из книги: Заработная плата. / Луковкина А. , 2009 г. 204 стр – стр.28 ↑

-

Организация, нормирование и оплата труда на предприятии (Тихомирова Т.П.) Екатеринбург: Изд-во ГОУ ВПО «Рос.гос.проф.-пед.ун-т», 2008. - 185 с. – Глава 10.2 ↑

-

Пример взят из книги: Заработная плата. / Луковкина А. , 2009 г. 204 стр – стр.28-29 ↑

-

Рисунок взят из книги Организация, нормирование и оплата труда на предприятии (Тихомирова Т.П.) Екатеринбург: Изд-во ГОУ ВПО «Рос.гос.проф.-пед.ун-т», 2008. - 185 с. – Глава 10.2 ↑

-

Рисунок взят из книги Организация, нормирование и оплата труда на предприятии (Тихомирова Т.П.) Екатеринбург: Изд-во ГОУ ВПО «Рос.гос.проф.-пед.ун-т», 2008. - 185 с. – Глава 10.2 ↑

-

Пример взят из книги: Зарплата: расчет и учет. Учебно-практическое пособие /О. Н. Дудченко — «Научная книга», 2009, 160 стр. – стр. 26 ↑

-

Согласно ст. 163 ТК РФ. ↑

-

Заработная плата. / Луковкина А. , 2009 г. 204 стр – стр.37 ↑

-

Согласно ст. 96 ТК РФ. ↑

-

Согласно ст. 154 ТК РФ. ↑

-

Заработная плата. / Луковкина А. , 2009 г. 204 стр – стр.44 ↑

-

Согласно ст. 112 ТК РФ ↑

-

Согласно ст. 113 ТК РФ ↑

-

Согласно ст. 153 ТК РФ ↑

-

Заработная плата. / Луковкина А. , 2009 г. 204 стр – стр.39 ↑

-

Зарплата от А до Я. Юридические аспекты / С. Ю. Рахманова —«Научная книга», 2009,140 стр 67-68 ↑

-

Согласно ст. 99 ТК РФ ↑

-

Зарплата от А до Я. Юридические аспекты / С. Ю. Рахманова —«Научная книга», 2009,140 стр 67-68 ↑

-

Согласно ст. 152 ТК РФ ↑

-

Заработная плата. / Луковкина А. , 2009 г. 204 стр – стр. 40-41 ↑

-

Согласно ст. 146 и 147 ТК РФ. ↑

-

Заработная плата. / Луковкина А. , 2009 г. 204 стр – стр. 51 ↑

-

Согласно положениям ст. 297 ТК РФ, а также Основным положениям о вахтовом методе организации работ, утвержденным постановлением Госкомтруда СССР, Секретариата ВЦСПС, Минздрава СССР от 31 декабря 1987 г. № 794/33-82 (с изм. и доп.) ↑

-

Заработная плата. / Луковкина А. , 2009 г. 204 стр – стр. 52 ↑

-

Согласно ст. 302 ТК РФ. ↑

-

Постановлением Правительства РФ от 3 февраля 2005 г. № 51 «О размерах и порядке выплаты надбавки за вахтовый метод работы работникам организаций, финансируемых из федерального бюджета» ↑

-

Заработная плата. / Луковкина А. , 2009 г. 204 стр – стр. 54 ↑

-

Информационное письмо Департамента по вопросам пенсионного обеспечения Министерства труда РФ от 9 июня 2003 г. № 1199-16, Департамента доходов населения и уровня жизни Министерства труда РФ от 19 мая 2003 г. № 670-9, Пенсионного фонда РФ от 9 июня 2003 г. № 25–23/5995 ↑

-

Заработная плата. / Луковкина А. , 2009 г. 204 стр – стр. 54-55 ↑

-

Согласно ст. 147 ТК РФ ↑

-

Зарплата: расчет и учет. Учебно-практическое пособие /О. Н. Дудченко — «Научная книга», 2009, 160 стр. – раздел 2.2.2 ↑

-

Утверждено постановлением Госкомтруда СССР и Президиумом ВЦСПС от 25 октября 1974 г. № 298/П-22. ↑

-

Заработная плата. / Луковкина А. , 2009 г. 204 стр – стр. 59 ↑

-

Зарплата: расчет и учет. Учебно-практическое пособие /О. Н. Дудченко — «Научная книга», 2009, 160 стр. – стр. 43 ↑

-

Заработная плата. / Луковкина А. , 2009 г. 204 стр – стр. 70 ↑

-

Зарплата: расчет и учет. Учебно-практическое пособие /О. Н. Дудченко — «Научная книга», 2009, 160 стр. – раздел 44 ↑

-

Зарплата: расчет и учет. Учебно-практическое пособие /О. Н. Дудченко — «Научная книга», 2009, 160 стр. – стр. 45-46 ↑

-

Заработная плата. / Луковкина А. , 2009 г. 204 стр – стр. 76 ↑

- Современные политические режимы

- Трудовая мотивация и адаптационный потенциал сотрудников организаций (Основные понятия теории мотивации)

- Управленческая решетка

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ МОТИВАЦИИ ТРУДА ПЕРСОНАЛА В ОРГАНИЗАЦИИ

- Роль педагога в формировании учебной деятельности младшего школьника (Понятие учебной деятельности и роль педагога в ее формировании)

- Экономические показатели коммерческой деятельности (Значение и сущность ЭКОНОМИЧЕСКИХ показателей деятельности торгового предприятия)

- Публичная власть (Понятие, сущность, источники публичной власти в современном обществе)

- Формы государственного устройства(Общие положения о форме государственного устройства)

- Понятие и виды наследования (Общая характеристика наследственных правоотношений: понятие, объект)

- Структура нормы права (Понятие нормы права и ее значение в юридической науке)

- Построение организационных структур (ОРГАНИЗАЦИОННАЯ СТРУКТУРА УПРАВЛЕНИЯ ООО «NEXT-LAP»)

- Счета и двойная запись (Понятия, классификация и структура бухгалтерских счетов)