Учет труда и заработной платы (Теоретические аспекты системы учета труда и заработной платы)

Содержание:

Введение

В современных условиях развития российского общества создание эффективной системы оплаты труда наемных работников во всех сферах деятельности является одной из наиболее актуальных задач, требующей системного подхода и непрерывного поиска путей совершенствования. Проблематика оплаты труда в условиях кризиса является одной из ключевых в российской экономике. От успешного решения этой проблемы во многом зависят повышение эффективности производства, рост уровня жизни населения и комфортный социально-психологический климат в обществе. Помимо этого важно отметить, что заработная плата зачастую единственный источник доходов большей части населения, а значит, заработная плата на данном этапе развития российского общества будет наиболее мощным стимулом роста результативности труда и, соответственно, производства в целом.

Актуальность темы исследования. Заработная плата используется как экономический рычаг управления производством, в связи с этим важны грамотная научная организация труда и правильный полный учѐт труда. Благодаря грамотно построенному учету заработной платы предприятие имеет возможность не только обеспечивать своих работников необходимыми благами, но и в совокупности с этим определять свое долговременное устойчивое развитие как экономического субъекта.

Объектом исследования является система учета труда и заработной платы.

Предмет исследования: система учета труда и заработной платы ООО «СИБТОМ».

Цель работы - всестороннее изучение системы учета труда и заработной платы ООО «СИБТОМ».

Исходя из поставленной цели перед нами встают следующие задачи:

- Рассмотреть сущность и содержание учета труда и его оплаты;

- Изучить особенности учет труда и заработной платы;

- Проанализировать систему учета оплаты труда в ООО «СИБТОМ»;

- Выявить проблемы и перспективы учета оплаты труда в ООО «СИБТОМ».

Теоретическая база исследования. Данная тема освещена и проработана в достаточно большом количестве источников и литературы. Однако при этом мало трудов, обобщающих и систематизирующих предмет исследования в полном объеме - в основном авторы предпочитают раскрывать в своих работах более узкие аспекты проблемы.

Так, например, такими авторами, как М.Е. Гребнева, О.А. Подтуркина, Ю.С. Савченко и Д.Б. Чагарова, рассматриваются актуальные вопросы организации учета расчетов с персоналом по оплате труда, а также уделяется особое внимание отдельным аспектам учета расчетов с персоналом по оплате труда в российской и международной практике. А.А. Аксенова и И.Е. Коноваленко в своих исследованиях анализируют особенности учета затрат на предоставление социального пакета работникам организации. Сравнительно-правовой анализ заработной платы в Российской Федерации и других странах Содружества Независимых государств приводится в работах Н.А. Абузяровой.

Однако наибольший интерес для нас вызывают работы Т.В. Бирбичук и Л.О. Пудеян. Именно в их трудах предпринимаются попытки обобщения и систематизации информации, всесторонне характеризующей предмет нашего исследования.

Методологическая база исследования. В основе методологической базы исследования лежит системный подход, в рамках которого учет труда и заработной платы рассматривается как самоорганизованная система. Также используются такие общелогические методы, как анализ литературы по данной проблематике и синтез полученной информации по теме исследования.

Глава 1 Теоретические аспекты системы учета труда и заработной платы

1.1 Сущность и содержание учета труда и его оплаты

Экономический смысл деятельности любого предприятия – получение максимально возможной прибыли посредством своей коммерческой деятельности. Осуществляют данную деятельность сотрудники данной структуры. Очевидно, что учет и оплата труда – это те бухгалтерские операции, без которых не обходится ни одна организация, чем бы она не занималась. В последние годы законодатели и контролирующие органы особенно пристально стали отслеживать полноту и правильность этих выплат и начислений. Сейчас особенно важно делать всё максимально грамотно и своевременно. Значительно возросла ответственность, которую законодательство возлагает на сотрудников бухгалтерии в учете кадров[1].

Роль и значение заработной платы, как социально-экономической категории, различны для работника и работодателя. Для работника заработная плата является основной статьей его дохода, средством повышения благосостояния, как его самого, так и членов семьи[2]. Из этого становится очевидным, что заработная плата выполняет стимулирующую роль в деле повышения результатов труда и обеспечения на этой основе роста получаемого вознаграждения. Учет труда и заработной платы занимает одно из центральных мест в системе учета на предприятии, так как влияет на структуру и состав затрат, а соответственно и на финансовый результат хозяйственной деятельности. Основной принцип организации труда - это хорошее качество труда и его производительность[3].

Для рациональной организации и оплаты труда необходимо придерживаться принципов[4]:

- Оплата труда должна быть связана не только с личными достижениями работника непосредственно на его рабочем месте, но и с вкладом работника в общие результаты деятельности предприятия на определенном отрезке времени. Индивидуализация в оплате труда необходима до определенных пределов - до тех пор пока она не приводит к ухудшению отношений в коллективе и не вызывает общего чувства неудовлетворенности;

- Отношение к работе и качество труда сильно зависит от уверенности работника, что его труд оплачивается справедливо, в соответствии с проделанной работой. Если оплата в большей степени определяется не зависящими от конкретного работника обстоятельствами, она может быть причиной неудовлетворенности и даже демобилизующим фактором[5];

- Ответственность работника за свой труд на благо предприятия предполагает ответственность перед работником. Позитивные условия работника не должны проходить мимо внимания администрации, они должны обязательно вознаграждаться.

В условиях рыночного хозяйствования, в соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты труда, социальной поддержки и защиты работников. Многие функции государства по реализации этой политики переданы непосредственно предприятиям, которые самостоятельно устанавливают формы, системы и размер оплаты труда, материального стимулирования его результатов[6].

По мнению Белова А.А. понятие «заработная плата» наполнилось новым содержанием и охватывает все виды заработков (а также различных премий, доплат, надбавок и социальных льгот), начисленных в денежной и натуральных формах (независимо от источников финансирования), включая денежные суммы, начисленные работникам в соответствии с законодательством за не проработанное время (ежегодный отпуск, праздничные дни)[7].

Переход к рыночным отношениям вызвал к жизни новые источники получения денежных доходов в виде сумм. Начисленных к выплате по акциям и вкладам членов трудового коллектива в имущество предприятия (дивиденды, проценты).

Заработная плата - это основная часть средств, направляемых на потребление, представляющая собой долю дохода (чистую продукцию), зависящую от конечных результатов работы коллектива и распределяющуюся между работниками в соответствии с количеством и качеством затраченного труда, реальным трудовым вкладом каждого и размером вложенного капитала[8].

Учет труда и его оплаты является одним из важнейших участков бухгалтерского учета, обеспечивающих накопление и систематизацию информации о затратах труда на производство продукции и оплату труда каждому работнику. Необходимым условием правильного определения оплаты труда и соблюдения принципа материальной заинтересованности работников является хорошо организованный бухгалтерский учет.

Козлова Е.П. считает, что бухгалтерский учет труда и его оплаты должен обеспечить[9]:

- Точное и своевременное документальное отражение фактических затрат труда;

- Точное отражение объемов выполненных работ или выхода продукции и использованного рабочего времени;

- Контроль за правильностью применения установленных норм и расценок, обеспечивающих точное начисление оплаты труда;

- Контроль за количеством труда, вложенным каждым работником предприятия, с целью точного исчисления заработка и выплаты его в установленные сроки;

- Контроль за использованием установленного фонда оплаты труда и численности работников предприятия по их категориям[10];

- Соблюдение порядка распределения оплаты труда по бухгалтерским счетам, обеспечивающего правильность исчисления затрат на объектах учета;

- Широкое применение прогрессивных форм организации и оплаты труда.

Выполнение задач, стоящих перед учетом, способствует укреплению на предприятии трудовой и финансовой дисциплины, режиму экономии и рациональному использованию трудовых ресурсов[11].

Часто бухгалтерам и кадровикам предприятия необходима величина фонда заработной платы (ФЗП). Данная цифра может понадобиться для заполнения многих форм статистической, налоговой, бухгалтерской и управленческой отчетности. ФЗП представляет собой размер всех произведенных в организации начислений в пользу коллектива в денежной и натуральной формах. Он включает в себя следующие пункты[12]:

- Зарплата по окладам и тарифам сотрудникам на повременной системе;

- Зарплата, начисленная по нормам выработки на сдельной системе;

- Зарплата, выданная в натуральной форме.

Такие выплаты учитываются в рублевом эквиваленте по среднестатистическим ценам рынка. Все виды поощрительных и стимулирующих надбавок и премий. Компенсационные выплаты за сверхурочное время или особые условия труда, а также все прочие компенсации, начисленные персоналу. Денежные выплаты в виде компенсаций за неиспользованные отпуска. Оплаты топлива, питания, жилья, если они носят систематических характер. Стоимость подарков сотрудникам и членам их семей, акций, путевок. Эти выплаты учитываются по рыночным ценам[13].

К начислениям относится заработная плата, начисленная за отработанное и неотработанное время. Так, исходя из этого, Кондраков Н.П. выделяет основную и дополнительную заработную плату[14].

К основной относится оплата, начисляемая работникам за отработанное время, количество и качество выполненных работ: оплата по сдельным расценкам, тарифным ставкам, окладам, премии, доплаты в связи с отклонениями от нормальных условий работы, за работу в ночное время, за сверхурочные работы, за бригадирство, оплата простоев не по вине рабочих[15].

К дополнительной заработной плате относятся выплаты за непроработанное время, предусмотренные законодательством по труду: оплата очередных отпусков, перерывов на работе кормящих матерей, льготных часов подростков, за время выполнения государственных и общественных обязанностей, выходного пособия при увольнении.

1.2 Особенности учет труда и заработной платы

Формы и системы оплаты труда, как считает Шуринова В.П., определяют разные способы начисления заработка работникам. Они зависят от условий производства и категорий работающего персонала, который подразделяют на три группы[16]:

1. Производственные рабочие (рабочие, непосредственно участвующие в производстве готовой продукции);

2. Административно-управленческий персонал;

3. Работники несписочного состава (выполняющие работы по договорам подряда).

Как сообщает Казанцева К.А., порядок исчисления заработной платы работникам всех категорий регламентируют различные формы и системы заработной платы. Формы и системы заработной платы - это способ установления зависимости между количеством и качеством труда, то есть между мерой труда и его оплатой[17].

Для этого используются различные показатели, отражающие результаты труда и фактически отработанное время. Иными словами, форма оплаты труда устанавливает, как оценивается труд при его оплате: по конкретной продукции, по затраченному времени или по индивидуальным или коллективным результатам деятельности. От того, как форма труда используется на предприятии, зависит структура заработной платы: преобладает ли в ней условно-постоянная часть (тариф, оклад) или переменная (сдельный приработок, премия)[18].

Соответственно разным будет и влияние материального поощрения на показатели деятельности отдельного работника или коллектива бригады, участка, цеха.

В соответствии с Федеральным законом от 29.12.2006 года № 255-ФЗ «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному медицинскому страхованию» внесены изменения в порядок исчисления пособия по временной нетрудоспособности, которые заключаются в следующем[19].

Первое, что надо сделать — это определить расчетный период для расчета пособия. Это тот период времени, за который будут суммироваться все выплаты работнику, которые облагаются страховыми взносами.

Расчетным периодом являются два календарных года (с 1 января по 31 декабря включительно), предшествовавших наступлению страхового случая (болезни). Этот период установлен в части 1 статьи 14 Закона № 255-ФЗ. Однако общая продолжительность расчетного периода не может превышать 730 дней, поэтому если в период попадет високосный год, количество дней (730) признается неизменным (ч. 3 ст. 14 Закона № 255-ФЗ)[20].

Указанное количество дней вообще не уменьшается, вне зависимости от того, работал ли сотрудник в этот период и получал ли облагаемые страховыми взносами выплаты. Но если в указанный период работник находился в отпуске по беременности и родам, или по уходу за ребенком, соответствующие календарные периоды могут быть заменены предшествующими календарными годами (календарным годом) при условии, что это приведет к увеличению размера пособия (п. 11 Положения)[21].

Отметим, что для расчета больничного учитываются все суммы выплат, на которые начислялись страховые взносы, в том числе и те выплаты, на которые были начислены взносы бывшим работодателем. Общая сумма выплат, произведенных в пользу работника за расчетный период (за 2 года) не должна быть меньше 24-х кратного размера МРОТ, установленного в период временной нетрудоспособности.

Если суммы выплат превышают указанное значение МРОТ, надо проверить, не превышает ли сумма выплат предельный размер базы для начисления страховых взносов за соответствующий период. Чтобы рассчитать сумму среднего дневного заработка необходимо все выплаты (весь заработок работника) за два года поделить на 730 дней[22].

Рассмотрим подробнее, как это сделать. В 2017 году для расчета пособий надо брать заработок сотрудника за 2015 и 2016 годы. 2016 год в расчетном периоде — високосный. Поэтому заработок для детских и декретных надо делить на 731 день (365 + 366). Правило об исключаемых периодах осталось. Из 731 дня надо вычесть дни болезни, декрета и отпуска по уходу за ребенком, которые пришлись на 2015 и 2016 годы. Максимальный заработок за 2015 год, который можно учесть при расчете пособий,— 670 000 руб. А за 2016 год — 718 000 руб.[23]

Максимальный средний дневной заработок для расчета пособий составляет 1901,37 руб. ((670 000 + 718 000 ) : 730).

Для расчета пособия необходимо правильно определить коэффициент, который зависит от трудового стажа. В пункте 1 статьи 7 Закона № 255-ФЗ установлено, что пособие по временной нетрудоспособности выплачивается в следующем порядке[24]:

- Работнику со стажем от 8 и более лет в размере 100 процентов среднего заработка;

- Работнику со стажем от 5 до 8 лет в размере 80 процентов среднего заработка;

- Работнику со стажем до 5 лет в размере 60 процентов среднего заработка.

Кроме того, пособие по временной нетрудоспособности выплачивается в случае заболевания или травмы, наступивших в течение 30 календарных дней после прекращения работы по трудовому договору, служебной или иной деятельности (в размере 60 процентов от среднего заработка). По общему правилу пособие выплачивается за все календарные дни, пока работник находился на больничном (ч. 1 ст. 6 Закона № 255-ФЗ). Но есть и исключения (ч. 1 ст. 9 Закона № 255-ФЗ).

Так, не надо оплачивать периоды, когда работник[25]:

- Находился под стражей или административным арестом;

- Проходил судебно-медицинскую экспертизу;

- Не работал из-за простоя;

- Был отстранен от работы без сохранения зарплаты либо был освобожден от работы с сохранением зарплаты.

Итак, для расчета пособия необходимо умножить сумму дневного заработка (с учетом коэффициента в зависимости от стажа) на количество календарных дней периода временной нетрудоспособности (болезни). При этом, первые три дня больничного оплачиваются за счет средств работодателя, а начиная с четвертого дня — за счет средств ФСС РФ (п. 1 ч. 2 ст. 3 Закона № 255-ФЗ)[26].

Максимальное пособие по беременности и родам составляет 266 191,8 руб. (1901,37 × 140 дн.). Максимальное пособие по уходу за ребенком — 23 120,66 руб. (1901,37 × 30,4 дн. × 40%). Чтобы возместить пособие, начисленное после 1 января 2017 года, подайте в ФСС заявление, справку-расчет, документы, подтверждающие расходы[27].

Расчет отпускных производится по следующей формуле (ст. 114 ТК РФ, абз. 4 п. 9 Положения, утв. постановлением Правительства РФ от 24.12.2007 № 922)[28]:

Сумма отпускных = среднедневной заработок * количество календарных дней отпуска.

Средний заработок для отпускных рассчитывают с учетом Положения, утвержденного постановлением Правительства РФ от 24.12.07 № 922 (далее - Положение № 922). Если все 12 календарных месяцев расчетного периода были отработаны полностью, сумму начисленной зарплаты за 12 месяцев, предшествующих месяцу отдыха сотрудника, надо разделить на 12 и на коэффициент 29,3.

В расчет входят все начисления как в натуральной, так и в денежной форме (зарплата, премии) за расчетный период. Никаких ограничений по суммам нет. Перечень выплат, участвующих при расчете, указан в пункте 2 Положения № 922. Если же были исключаемые периоды, средний заработок нужно рассчитывать по формуле, которая приведена в пункте 10 Положения № 922[29].

Надо определить количество календарных дней в полностью отработанных календарных месяцах:

Количество календарных дней в полностью отработанных месяцах расчетного периода = Число полностью отработанных месяцев * Среднемесячное число дней (29,3).

Затем определяется количество календарных дней в месяцах, отработанных не полностью. Формула применяется по каждому такому месяцу, полученные результаты складываются[30].

Количество календарных дней в месяце, отработанном не полностью = Среднемесячное число дней (29,3) / Количество календарных дней месяца, отработанного не полностью * Количество отработанных календарных дней в данном месяце[31].

Теперь надо определить общее количество календарных дней, учитываемых при определении среднего заработка, путем суммирования дней в полностью и не полностью отработанных месяцах. И только после этого рассчитывается средний дневной заработок: сумма выплат начисленных в расчетном периоде[32]:

Количество календарных дней, учитываемых при расчете среднедневного заработка По общему правилу расчетный период для начисления отпускных - 12 календарных месяцев, предшествующих отпуску (ч. 3 ст. 139 ТК РФ).

Если работник трудится в компании меньше года, то расчетным периодом будет время с даты трудоустройства по месяц, предшествующий тому, в котором сотрудник идет в отпуск (п. 4 Положения № 922).

В этом случае расчетный период отработан не полностью. Также сюда относятся ситуации, когда сотрудник в течение 12 месяцев, предшествующих отпуску, находился в отпуске, командировке, болел или просто не работал (периоды и выплаты за них, которые надо исключить, указаны в пункте 5 Положения № 922)[33].

Если весь расчетный период сотрудник не работал, то берутся предшествующие этому периоду 12 месяцев, в которых у работника были отработанные дни. Если такого периода нет, расчетного периода тоже нет. Расчет среднего заработка делается исходя из установленного оклада по формуле:

Оклад / 29,3

В расчет среднего заработка включают все вознаграждения, предусмотренные системой оплаты труда компании, независимо от источников, размера и периодичности выплат. Стоимость подарков к праздникам в расчет среднего заработка не включается, ведь они не относятся к оплате труда (п. 3 Положения № 922)[34].

При расчете среднего заработка для отпуска премию включают пропорционально отработанному времени (п. 15 постановления № 922, письмо Минздравсоцразвития России от 26.06.08 № 2337-17). Разовые премии, выплата которых предусмотрена системой оплаты труда, в расчетном периоде учитываются полностью, за пределами расчетного периода - не учитываются.

Ежемесячные премии включаются в расчет отпускных, если время, за которое они начислены, входит в расчетный период. Если же за одни и те же показатели по итогам месяца начисляется несколько премий, в расчет среднего заработка можно включить только одну[35].

Какую именно - решает работодатель. Причем это следует прописать в положении о премировании или в отдельном приказе руководителя. Такой же порядок учета действует в ситуации, когда за расчетный период, равный 12 месяцев, за один и тот же показатель сотруднику начислены 13 ежемесячных премий. Учесть получится только 12 из них.

Квартальные премии, полугодовые и иные премии за период работы, превышающий один месяц, начисленные в расчетном периоде, учитываются в полной сумме. В ином случае надо учитывать одну месячную часть такой премии, за каждый месяц расчетного периода[36].

Годовые премии, премии за выслугу лет (стаж работы) и иные премии по итогам работы за год надо учесть при расчете отпускных независимо от периода, в котором они начислена (п. 15 Положения, утв. постановлением Правительства РФ от 24.12.07 № 922, письмо Минздравсоцразвития России от 05.03.08 № 535-17).

Главное, начислить премию за календарный год, предшествующий отпуску. Выплата премий в основном осуществляется для увеличения материальной заинтересованности работников в качественном выполнении своих обязанностей и в добросовестном отношении к работе[37].

Премирование, как отмечает Андронова В., может иметь как поощрительный, так и стимулирующий характер. Прибавка к заработной плате начисляется по усмотрению работодателя. Это может происходить[38]:

- Систематически (в этом случае руководитель должен установить определенную систему выплаты премий);

- На разовой основе (к примеру, за многолетний добросовестный труд, повышение производительности труда и новаторство).

Если организация желает систематически вознаграждать работников, то ее руководство должно утвердить Положение о премировании. Унифицированной формы такого документа нет, поэтому его составляют произвольно. Как правило, в Положении о премировании должны быть отражены следующие условия[39]:

- Указана периодичность премирования;

- Предусмотрен порядок выдачи вознаграждения;

- Очерчен круг работников, которым планируется выплачивать премию.

Выплаты в пользу сотрудников производятся па основании приказа руководителя, оформляемого по унифицированным формам № Т-11 (если награждается один сотрудник) и № Т-1la (если премия выплачивается нескольким работникам), утвержденным Постановлением Госкомстата РФ от 06.04.01 № 26. Приказ о премировании должен содержать[40]:

- Фамилию, имя, отчество премируемого, должность, структурное− подразделение, в котором он работает;

- Основание для начисления премии (например, это может быть− служебная записка начальника подразделения);

- Причину выплаты поощрения (допустим, за перевыполнение плана− или за какие-нибудь другие заслуги);

- Сумму премии.

Представленные комплексы задач охватывают типовые учетные задачи, а также общие принципы организации расчетов по соблюдению трудового обязательства. Основные изменения в учете и выплате зарплаты в 2016 году предусматривают применение норм, ранее не требовавшихся от работодателя[41].

Это, без сомнения, сделает учет зарплаты еще более ответственной и важной работой для коллектива бухгалтерии и отдела кадров[42].

Таким образом, учет труда и заработной платы - центральный вопрос во всей системе бухгалтерского учета предприятия. Отношения работников и работодателей – это взаимодействие внутри предприятия. Чтобы способности первых были реализованы, а труд их был эффективным, то есть, чтобы работодатель и работник получали то, на что каждый из них рассчитывал, работа на предприятии должна быть определенным образом организована, а между ценой рабочей силы (трудовой услуги) и показателями, характеризующими эффективность деятельности работника должна быть установлена определенная взаимосвязь, которая и является предметом организации заработной платы на предприятии.

Глава 2 Система учета оплаты труда ООО «СИБТОМ»: анализ, проблемы, перспективы

2.1 Анализ системы учета оплаты труда в ООО «СИБТОМ»

Общество с ограниченной ответственностью ООО «СИБТОМ», расположено по адресу: 634021, г Томск, ул. Шевченко, д. 40, корп. 1. Организации присвоен ИНН 7017280856, ОГРН 1117017004543. Компания ООО «СИБТОМ» зарегистрирована 17 марта 2011 года. Основной вид деятельности: оптовая торговля производственным электрическим и электронным оборудованием, включая оборудование электросвязи.

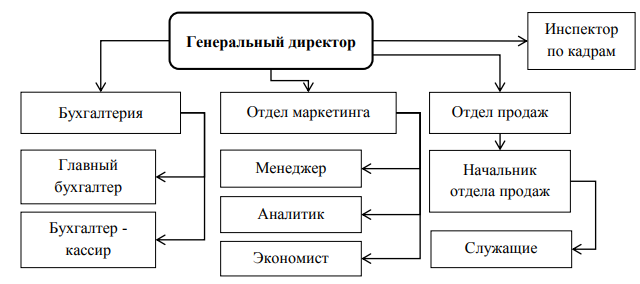

Организационная структура довольно проста, что характерно для подобного рода предприятий[43]. Все сотрудники напрямую подчинены генеральному директору. Генеральный директор осуществляет общее руководство производственным процессом и принятием решений по всем вопросам, связанным с его обеспечением, регулирует взаимоотношения с клиентами и привлекает новых, заключает договоры, принимает решения о приеме новых сотрудников[44] (Рис. 1).

Рисунок 1 - Организационная структура ООО «СИБТОМ» [45]

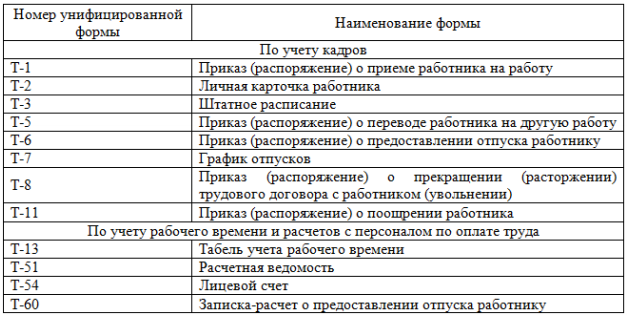

Учет личного состава на предприятии ООО «СИБТОМ» осуществляет инспектор по кадрам. Для расчета заработной платы и ведения кадрового учета на предприятии используется конфигурация «1С: Предприятие 7.7: Зарплата + Кадры». Движение персонала организации ООО «СИБТОМ» осуществляется с помощью следующих документов[46] (Табл. 1).

Таблица 1 - Унифицированные формы первичных документов[47]

Сперва на предприятии с новым сотрудником заключается трудовой договор, в котором прописаны условия и оплата труда. Далее на основании договора создается приказ (распоряжение) о приеме на работу.

Должность и оклад сотрудника обязательно должны содержаться в штатном расписании и штатной расстановке предприятия (унифицированная форма Т-3)[48].

Далее на сотрудника в кадровом и бухгалтерском отделах заводятся документы (личное дело, содержащее копии удостоверяющих документов, документы об образовании, квалификации и т.д., личная карточка, лицевой счет).

Затем ежемесячно кадровики и бухгалтеры ведут первичную документацию по работникам: табель учета рабочего времени, форма Т-13 или Т-12, на основании данного табеля составляется расчетная ведомость, форма Т51, на основании ведомости заносятся записи в лицевой счет сотрудников по форме Т-54, и уже при выплате заработной платы составляются платежные ведомости, форма Т-53)[49].

Проведем анализ фонда оплаты труда ООО «СИБТОМ» за 2017-2018 годы. Для этого сначала рассчитаем абсолютное и относительное отклонение величины фонда оплаты труда в целом по предприятию, а затем проанализируем фонд оплаты труда по категориям работников и по видам выплат.

Данные для анализа фонда оплаты труда взяты из статистической формы № П-4 «Сведения о численности, заработной плате и движении работников» и «Отчет о финансовых результатах». Для того, чтобы провести данный анализ необходимо уточнить что же все таки понимают под расходами на оплату труда[50].

В расходы на оплату труда включаются[51]:

- Любые начисления работникам в денежной и (или) натуральной формах;

- Стимулирующие начисления и надбавки; компенсационные начисления, связанные с режимом работы или условиями труда;

- Премии и единовременные поощрительные начисления;

- Расходы, связанные с содержанием работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами[52].

Анализируя показатели, мы видим, что на предприятии наблюдается увеличение расходов на оплату труда с 2773,9 тыс. руб. до 3145,6 тыс. руб. Несмотря на то, что согласно абсолютному отклонению выручка выросла на 2,98%, допущен перерасход фонда заработной платы на 371,7 тыс. руб. (∆ФОТабс= ФОТ1 – ФОТ0 = 3145,6 – 3773,9 = 371,7 тыс. руб.)[53].

Абсолютное отклонение определяется без учета объема продаж, поэтому затраты в отчетном периоде следует сравнивать с базовыми, пересчитанными 33 на темпы роста объема продаж товаров, скорректировав только переменную часть фонда оплаты труда. В таблице 4 отразим показатели для расчета абсолютного отклонения фонда оплаты труда ООО «СИБТОМ» за 2017-2018 гг. (Табл. 2)[54].

Таблица 2 – Показатели для расчета абсолютного отклонения фонда оплаты труда ООО «СИБТОМ» за 2017-2018 гг.

|

Показатели |

2017 год, тыс. руб. |

2018 год, тыс. руб. |

Отклонение |

|

|

тыс. руб. |

% |

|||

|

Всего ФОТ |

2773,9 |

3145,6 |

371,7 |

+13,4 |

|

в том числе |

||||

|

Постоянная часть ФОТ |

2163,6 |

2264,8 |

101,2 |

- 6,0 |

|

Переменная часть ФОТ |

610,3 |

880,8 |

270,5 |

+6,0 |

|

Выручка |

83005 |

85479 |

2474 |

+2,98 |

Относительный рост фонда заработной платы по сравнению с 2017 годом составил в 2018 году 353,5 тыс. руб. Произведем горизонтальный и вертикальный анализ фонда оплаты труда в разрезе категорий работников, результаты отразим в таблице 3[55].

Таблица 3 - Анализ фонда оплаты труда по категориям работников ООО «СИБТОМ» 2017-2018 гг.

|

Категории работников |

2017 год |

2018 год |

Отклонения |

|||

|

тыс. руб. |

уд. вес |

тыс. руб. |

уд. вес |

тыс. руб. |

уд. вес |

|

|

Всего ФОТ |

2773,9 |

100,0 |

3145,6 |

100,0 |

371,7 |

- |

|

в том числе |

||||||

|

Рабочие |

1531,2 |

55,2 |

1742,7 |

55,4 |

211,5 |

0,2 |

|

Служащие |

1242,7 |

44,8 |

1402,9 |

44,6 |

160,2 |

- 0,2 |

|

в том числе |

||||||

|

Руководители |

604,7 |

21,8 |

666,8 |

21,2 |

62,1 |

- 0,6 |

|

Специалисты |

638,0 |

23,0 |

736,1 |

23,4 |

98,1 |

0,4 |

В 2018 году произошло увеличение объема продаж и за счет этого выручки, а, следовательно, и переменной части оплаты труда[56]. Зная постоянную и переменную часть фонда оплаты труда, можно определить ее влияние на рост прибыли, результаты отразим в таблице 4[57].

Таблица 4 – Анализ соотношения темпов роста средней заработной платы и роста прибыли ООО «СИБТОМ»

|

Показатели |

2017 год |

2018 год |

Отклонения |

|

|

+,- |

% |

|||

|

Прибыль от продаж, тыс. руб. |

8705 |

9863 |

1158 |

13,3 |

|

Среднесписочная численность, чел. |

20 |

19 |

-1 |

-5,0 |

|

Среднегодовая зарплата, тыс. руб. |

138,7 |

165,6 |

26,9 |

19,4 |

|

В том числе |

||||

|

Постоянная часть среднегодовой зарплаты |

108,2 |

119,2 |

11,0 |

10,2 |

|

Переменная часть среднегодовой зарплаты |

30,5 |

46,4 |

15,9 |

52,1 |

Видно, что прибыль растет быстрее, чем постоянная часть фонда оплаты труда и медленнее, чем переменная его часть[58]. Так как в ООО «СИБТОМ» в структуре фонда оплаты труда преобладают постоянные затраты, то рост прибыли на предприятии выше, чем если бы в структуре фонда преобладали переменные затраты.

Проанализируем эффективность использования фонда оплаты труда в ООО «СИБТОМ», данные отразим в таблице 5[59].

Таблица 5 – Анализ эффективности использования ФОТ ООО «СИБТОМ»

|

Показатели |

2017 год |

2018 год |

Темпы роста, % |

Абсолютные отклонения |

|

Выручка, тыс. руб. |

83005 |

85479 |

103,0 |

2474 |

|

Прибыль от продаж, тыс. руб. |

8705 |

9863 |

113,3 |

1158 |

|

Фонд заработной платы, тыс. руб. |

2773,9 |

3145,6 |

113,4 |

371,7 |

|

Зарплатоотдача |

29,9 |

27,2 |

91,0 |

-2,7 |

|

Зарплатоемкость |

0,03 |

0,04 |

133,3 |

0,01 |

|

Прибыль на 1 руб. ФОТ |

3,138 |

3,135 |

99,9 |

-0,003 |

На основании расчетов, необходимо сделать выводы. Резервами для относительной экономии фонда оплаты труда являются повышение эффективности его использования.

Главным условием для повышения эффективности использования заработной платы в ООО «СИБТОМ» является экономия средств за счет роста среднегодовой выручки и снижения себестоимости продаж[60].

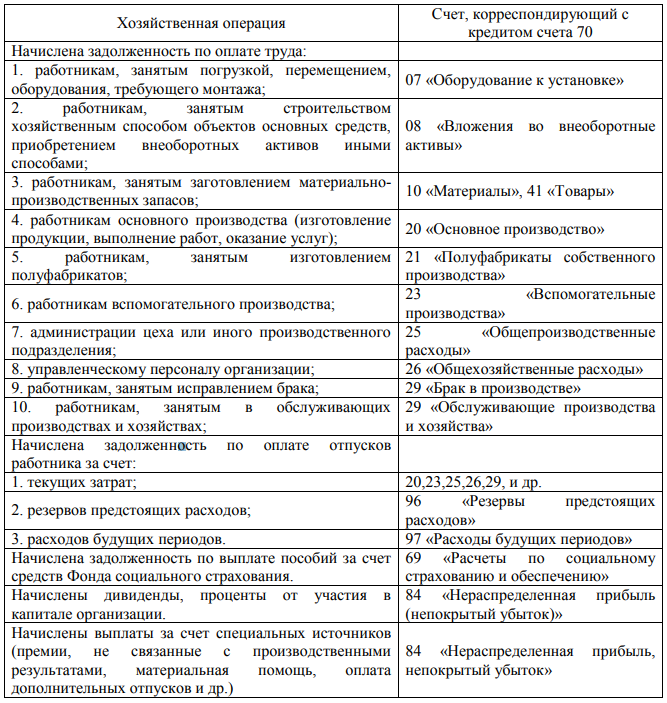

Учет заработной платы на предприятии ведется на счете 70 «Расчеты с персоналом по оплате труда». По кредиту счета отражаются все начисления, а по дебету счета отражаются вычеты и удержания.

Основные записи по начислению заработной платы по кредиту счета 70 представлены в таблице 6[61].

Таблица 6 – Журнал хозяйственных операций по учету оплаты труда[62]

Темпы роста выручки должны опережать темпы роста зарплаты. Это говорит об эффективности управления предприятием, в результате чего создаются реальные предпосылки для наращивания темпов объема продаж и повышения жизненного уровня работников[63]. Наши расчеты показали, что темпы роста среднегодовой заработной платы опережают рост среднегодовой выработки. Это свидетельствует о неэффективности управления предприятием

2.2 Проблемы и перспективы учета оплаты труда в ООО «СИБТОМ»

Рыночная экономика обусловливает необходимость пересмотра многих концепций экономического развития. Рыночный механизм обеспечивает координацию деятельности экономических субъектов, рациональное использование трудовых, материальных и финансовых ресурсов, сбалансированность народного предприятия[64].

Ответственность за экономное использование ресурсов повышается в том случае, когда организационная структура побуждает предприятия эффективно функционировать, с тем, чтобы избежать банкротства или ликвидации. Работая в новых условиях, у предприятий возрастает необходимость активнее использовать бухгалтерский учет, чтобы контролировать и совершенствовать свою работу[65].

Бухгалтерский учет призван давать необходимые сведения о ходе производственных процессов, о выполнении плановых заданий, содействовать обеспечению сохранности собственности, росту рентабельности, повышению эффективности и улучшению качества работы.

И. Е. Тишков отмечает, что бухгалтерский учет не только отражает хозяйственную деятельность, но и воздействует на нее, он дает важную информацию, позволяющую[66]:

- Контролировать текущую деятельность предприятия;

- Планировать ее стратегию и тактику, оптимально использовать ресурсы;

- Измерять и оценивать результаты деятельности; устранять субъективность при принятии решений.

Вопросы совершенствования бухгалтерского учета на современном этапе привлекают внимание как практических, так и научных работников. Совершенствование оплаты труда, предполагает необходимость более правильного учета в ней количественных и качественных затрат труда и улучшение использования заработной платы в целях стимулирования роста производительности труда, повышения эффективности производства в целом[67].

Важнейшей предпосылкой усиления действенности оплаты труда является установление непосредственной связи заработной платы с конечными результатами производства. Заработная плата работников, не ограниченная максимальными размерами, становится мощным рычагом стимулирования труда работников и повышения эффективности производства[68].

Также повышению эффективности производства способствуют рост квалификации рабочих и улучшение профессиональных качеств. В настоящее время улучшились методология и организация бухгалтерского учета, изданы новые нормативные документы по бухгалтерскому учету: «План счетов бухгалтерского учета», «Закон о бухгалтерском учете и отчетности» и другие, разработан новый бухгалтерский баланс организации, отчетность[69].

Новый план счетов наиболее приближен к мировым стандартам. Но проблемой остается, как утверждает Толкачев П.С., установление соотношения правил ведения бухгалтерского учета и налогообложения. В настоящее время в России бухгалтерский учет существенно зависит от постоянных изменений в налоговой системе.

Не исчерпана проблема совершенствования законодательства о подоходном налоге. А именно, не достает многих крайне важных определений и понятий[70].

Например, что такое доход или что следует исключать из валового дохода, перед тем как исключить подоходный налог. Также не исчерпан вопрос, какова должна быть шкала ставок подоходного налога. В экономической литературе большое внимание уделяется вопросу автоматизации бухгалтерского учета.

Эффективное применение возрастающего объема экономической информации при наименьших затратах на ее получение возможно только на базе внедрения высокопроизводительной вычислительной техники. При этом важно автоматизировать учет таким образом, чтобы все операции по выписке, обработке и передаче первичных документов осуществлять автоматически[71].

Это позволяет, не только рационализировать деятельность бухгалтеров, но и освободить их от утомительной работы, а полученную за счет этого экономию времени направить на решение более важных проблем. Хорошо организованный бухгалтерский учет является необходимым условием правильного определения оплаты труда и соблюдения принципа материальной заинтересованности работников, так как учет труда и расчеты по его оплате являются самым трудоемким участком бухгалтерской работы[72].

Целью бухгалтерского учета является обеспечение пользователей полной достоверной информацией о хозяйственной деятельности и имущественном положении.

Кузьмин А.А. считает, что данные бухгалтерского учета – это международный язык предпринимателей всех уровней. Понимая публикуемую учетную информацию, предприниматель устанавливает можно ли доверять при сделке партнеру[73].

Он утверждает, что особенно бухгалтерский учет необходим лицам, занимающимся индивидуальной трудовой деятельностью, так как они обязаны предъявлять налоговым органам декларацию о доходах и расходах, которую нельзя составить без осуществления бухгалтерского учета. По мнению Р.И. Ерохиной, задачи учета труда и его оплаты, прежде всего заключаются в том, чтобы создавать экономически обоснованную и достоверную информацию о труде и его оплате, производить точную и своевременную оплату труда работников организации, следить за законностью операций, связанных с начислением и выплатой причитающегося заработка, за эффективностью применяемых форм предприятия и стимулирования на разных участках, а также чтобы способствовать своевременному выявлению резервов дальнейшего роста производительности труда[74].

Рациональная организация учета труда и заработной платы способствует, добросовестному отношению к труду. Важное значение при этом имеет усиление зависимости заработной платы и премий каждого работника от его личного трудового вклада и конечных результатов работы коллектива, решительное устранение элементов уравниловки[75].

И. Е. Тишков видит совершенствование расчетов по труду в следующем направлении:

- Полностью механизировать табельный учет рабочего времени при помощи ПЭВМ с выходом данной информации на отчетность по труду, коренным образом упростить систему тарифной оплаты;

- Расширить систему премирования и доплат за качество работы, повышение квалификации, дисциплины и добросовестности;

- Материальное поощрение полностью увязать с конечными результатами работы конкретного коллектива;

- Систему поощрения разработать по принципу трудового вклада каждого члена коллектива, то есть коэффициента трудового участия[76].

Коэффициент трудового участия, оправдывает себя и ускоряет процесс механизированной подготовки, обработки и выдачи выходной информации в комплексе по всем участкам учета труда и заработной платы, применение настольных персональных ЭВМ – автоматизированные рабочие места бухгалтера[77].

При этой системе можно решать практически все задачи по этому объекту учета: кадровую, расчетную, отчетную. В настоящее время значительно усложнена система расчетов по некоторым видам оплат – среднему заработку (больничным листкам, отпускам и определения подоходного налога и другие)[78].

По этому же поводу раскрывает проблему И. Е. Тишков отмечая, что бухгалтеру приходится уделять этому большое внимание, так как при данных расчетах часто случаются ошибки и по этому необходимо уточнение законодательства по труду и заработной плате, например, по составу затрат, включаемых и не включаемых в себестоимость продукции по этому элементу затрат, а также упрощения методических указаний по начислению заработной платы работникам предприятия[79].

На сегодняшний день немало предприятий продолжают осуществлять выплаты работникам за их труд в «конвертах», официально отражая в учете только часть фактически начисленной и выплаченной работнику заработной платы. Одним из самых распространенных методов сокрытия реальных расходов на оплату труда является осуществление официальных (отражаемых в учете) начислений оплаты работнику за труд по повременной форме в тех случаях, когда должна применяться сдельная форма оплаты труда[80].

Причем, как правило, неофициальная заработная плата начисляется правильно – с применением сдельной формы оплаты[81].

Если предприятие определяет планы работника (количество изготовленной продукции, выполненных работ или оказанных услуг) в соответствии с основанными нормами времени на их изготовление (выполнение, оказание) и определяет сумму заработка за отработанный месяц не ниже законодательно определенного минимума, то никакого криминала в этом нет[82].

Но, пытаясь скрыть реальные суммы расходов на оплату труда, некоторые предприятия не определяют таких планов и, принимая на работу официально одного работника, не официально принимают еще одного или двух и всю произведенную ими продукцию (работы, услуги) отражают как произведенную этим одним, официально числящимся, работником.

Выходит, что такой работник, получая официально заработную плату, как правило, в сумме соответствующую законодательно определенному минимуму, выполняет три нормы ежедневно.

С одной стороны, кажется, что формально никаких нарушений законодательства нет (если, конечно не знать о работающих неофициально работниках) и придраться не к чему[83].

С другой стороны, во-первых, существуют определенные требования технологии, на которые, кроме всего прочего, и опираются разрабатываемые нормы времени на производство той или иной продукции, выполнение работ или оказание услуг.

Во-вторых, увеличение выработки может достигаться не только повышением интенсивности труда, но и за счет переработки (увеличения продолжительности рабочего времени)[84].

И, наконец, в-третьих, нормы времени напрямую связаны со сдельными расценками. Они (сдельные расценки) определяются с учетом требований законодательства о минимальной заработной плате[85].

Эти три фактора и определяют методы, которыми пользуются проверяющие для проверки законности, обоснованности и достоверности данных о расходах предприятия по оплате труда.

Заключение

Заработная плата – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера. Основанием для начисления и выплаты заработной платы является выполнение работником определенной трудовой функции, обусловленной трудовым договором или соглашением.

При организации заработной платы необходимы разработка и практическое применение эффективных форм и систем заработной платы, устанавливающих строго определенный порядок ее расчетов по каждой группе работающих.

В зависимости от того, какой главный критерий берется за основу расчета заработной платы – объем выполненной работы в физических единицах или количество отработанного времени, на предприятиях и в организациях используют две формы оплаты труда – сдельную (от объема сделанного) и повременную (от величины отработанного времени).

В Российской Федерации установлена многоуровневая система регулирования трудовых отношений. При этом законодательные и нормативные положения актов нижестоящих уровней не должны противоречить положениям актов вышестоящих уровней, а нормы трудового права, содержащиеся в иных федеральных законах, должны соответствовать ТК РФ (т.е. в рамках одного уровня приоритет отдается нормам ТК РФ). В случае если между прочими федеральными законами и ТК РФ имеются противоречия, применяются нормы ТК РФ.

Оплата труда – это система отношений между работодателем и работниками. Заработная плата – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий 67 выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

Учет расчетов по оплате труда – наиболее сложный и трудоемкий участок бухгалтерии, организация которого требует обеспечить правильное и своевременное начисление заработной платы и выдачу ее в установленные сроки.

В ООО «СИБТОМ» бухгалтерский учет заработной платы ведется автоматизированным способом с использованием бухгалтерской 68 программы 1С: «Предприятие 7.7». Все начисления, удержания и выплаты производятся в соответствии с трудовым, налоговым законодательством и нормативными документами по ведению бухгалтерского учета. Данные аналитического учета соответствуют данным синтетического учета, аналитический учет делает возможным детально рассмотреть операции по учету труда и его оплаты.

Таким образом, оплата труда является важнейшим вопросом, который, прежде всего, затрагивает интересы трудящихся. Индивидуальные заработки имеют приоритетное значение в удовлетворении материальных потребностей работников, в повышении их работоспособности, именно поэтому вопросы совершенствования оплаты труда являются важнейшими в деятельности предприятия.

Список использованных источников

- Абалакова Е.Н. Учет расчетов с персоналом по оплате труда // Инновационная наука. 2018. №5. С. 91-94.

- Абрютина, М.С., Грачев, А.В. Анализ финансово-хозяйственной деятельности: учеб.-практич. пособие. – М.: Дело и сервис. 2015. 267 с.

- Абузярова Н.А. Сравнительно-правовой анализ заработной платы в Российской Федерации и других странах Содружества Независимых государств // Журнал зарубежного законодательства и сравнительного правоведения. 2016. №3 (58). С. 321-326.

- Адамчук В. В., Ромашов В. В. Экономика и социология труда: учебник. М. : ЮНИТИ, 2015. 407 с.

- Аксенова А.А., Коноваленко И.Е. Особенности учета затрат на предоставление социального пакета работникам организации // Вестник евразийской науки. 2019. №2. С. 186-191.

- Акулич, В.А. Исследуем трудовые ресурсы / В.А. Акулич // Финансовый директор. – 2016. - №5.

- Алехина, О.Е. Стимулирование развития работников организации / О.Е. Алехина // Управление персоналом. – 2016. - № 1.

- Бакина С. И. Оплата труда: Организация, учет, налогообложение. М. : Вершина, 2015. 160 с.

- Бердникова, Т.Б. Анализ и диагностика финансово- хозяйственной деятельности предприятия / Т.Б. Бердникова // Учебное пособие. - М.: Инфра- М-М, 2015.- 224 с.

- Бирбичук Т.В., Пудеян Л.О. Особенности учета расчетов с персоналом по оплате труда // European science. 2019. №7 (49). С. 184-187.

- Бухгалтерский учет и аудит: Учебное пособие / Ю. И. Сигидов, М. Ф. Сафонова, Г. Н. Ясменко и др.; под редакцией Ю. И. Сигидова и Г. Н. Ясменко. – М.: ИНФРА-М, 2016. 407 с.

- Бычкова С., Бадмаева Д., Бухгалтерский учет и анализ: учебное пособие. Стандарт третьего поколения. – СПБ.: Питер, 2015. 512 с.

- Гребнева М.Е., Подтуркина О.А., Савченко Ю.С. Актуальные вопросы организации учета расчетов с персоналом по оплате труда // Научный вестник Крыма. 2018. №2 (13). С. 145-150.

- Декина М.П. Индексный метод в анализе заработной платы // Статистика и экономика. 2018. №3. С. 61-64.

- Донцова, Л.В. Анализ эффективности производственно-хозяйственной деятельности торговой организации / Л.В. Донцова // Менеджмент в России и за рубежом. – 2016. – №7.

- Евсикова Н.В., Кыштымова Е.А. Теоретические основы учета оплаты труда в условиях рыночной экономики // Символ науки. 2016. №12-1. С. 166-171.

- Егоров В. В. Средний заработок. Порядок расчета // Налоговый вестник. 2015. №5. С. 33-37.

- Ерохина, Р.И. Анализ и моделирование трудовых показателей на предприятии / Р.И. Ерохина// Экономическая наука современной России. – 2015. - №3.

- Жижина В.А. Учет расчетов с персоналом по оплате труда // Территория науки. 2017. №5. С. 32-35.

- Заглядимова О.Г. Совершенствование организации учета расчетов по оплате труда и значение начислений по социальному страхованию // Евразийский Союз Ученых. 2016. №3-1 (24). С. 162-164.

- Казанцева К.А. Автоматизация учета труда и его оплаты на основе программ фирмы "1С" // Economics. 2016. №9 (18). С. 55-58.

- Костышина, Т.А. Прогрессивные формы и системы оплаты труда – основа эффективного управления предприятием / Т.А. Костышина // - М.: Вести. – 2015.

- Крейнина, М. Н. Финансовое состояние предприятия. Методы оценки / М.Н. Крейнина // – М.: ИКЦ «ДИС», 2016. – 209 с.

- Кузьмин, А. А. Совершенствование учета расчетов по оплате труда / А. А. Кузьмин // Молодой ученый. — 2015. — №4.2. — С. 47-50.

- Лиходед А.П. Особенности бухгалтерского учета расчетов с персоналом по оплате труда // Актуальные вопросы экономических наук. 2016. №55-2. С. 38-42.

- Мазунина О.А. Учет и контроль оплаты труда в коммерческом предприятии // Международный журнал гуманитарных и естественных наук. 2018. №5-2. С. 351-354.

- Мельгуй А.Э., Ермакова Л.В., Дедова О.В. Порядок учета и начисления заработной платы рабочим производственных предприятий // Экономика труда. 2016. №3. С. 248-252.

- Мигранова Л.А., Роик В.Д. Заработная плата и социальное страхование // Народонаселение. 2019. №2. С. 63-69.

- Мисникова, Л.В. Заработная плата: начисление, выплаты, налогообложение: Практическое пособие / Л.В. Мисникова // – М.: Омега, 2015. – 263 с.

- Попанова, И.О. Анализ состава и динамики трудовых ресурсов в РБ / И.О. Попанова // Бухгалтерский учет и анализ. - 2017. - № 1.

- Рофе А. И. Экономика труда: учебник. М. : Кнорус, 2015. 376 с.

- Рязанова Г. Н., Толкачев П. С. Об эффективности использования человеческих ресурсов в россии в условиях догоняющего развития // Вестник ГУУ. 2019. №10. С. 124-127.

- Тренёва А.Н. Организация заработной платы, порядок расчета и учет отдельных ее видов на предприятии // Актуальные вопросы экономических наук. 2016. №50-1. С. 74-77.

- Тумасян Р. З. Бухгалтерский учет. Интенсивный курс. М.: Рид Групп, 2015. 560 с.

- Финансовый учет и отчетность: учебник / под редакцией А.М. Петрова. – М.: Вузовский учебник: ИНФРА-М, 2015. 464 с.

- Чагарова Д.Б. Отдельные аспекты учета расчетов с персоналом по оплате труда в российской и международной практике // Проблемы науки. 2018. №4 (28). С. 325-327.

- Шкурко С., Король С. Организация заработной платы: справедливое распределение и стимулирование высоких результатов труда // Человек и труд. 2015. № 11. С. 72-75.

- Шуринова В.П. Особенности учета расчетов с персоналом по оплате труда на предприятиях приборостроения // Economics. 2017. №4 (25). С. 263-266.

- Юдин, Р.А. Моделирование оценки ликвидности и платежеспособности предприятия / Р.А. Юдин, Л.С. Соколова // Справочник экономиста. – 2016. – №5.

-

Адамчук В. В., Ромашов В. В. Экономика и социология труда: учебник. М. : ЮНИТИ, 2015. С. 307. ↑

-

Абрютина, М.С., Грачев, А.В. Анализ финансово-хозяйственной деятельности: учеб.-практич. пособие. – М.: Дело и сервис. 2015. С. 167. ↑

-

Заглядимова О.Г. Совершенствование организации учета расчетов по оплате труда и значение начислений по социальному страхованию // Евразийский Союз Ученых. 2016. №3-1 (24). С. 162-164. ↑

-

Рофе А. И. Экономика труда: учебник. М. : Кнорус, 2015. С. 267. ↑

-

Жижина В.А. Учет расчетов с персоналом по оплате труда // Территория науки. 2017. №5. С. 32-35. ↑

-

Чагарова Д.Б. Отдельные аспекты учета расчетов с персоналом по оплате труда в российской и международной практике // Проблемы науки. 2018. №4 (28). С. 325-327. ↑

-

Тумасян Р. З. Бухгалтерский учет. Интенсивный курс. М.: Рид Групп, 2015. С. 451. ↑

-

Шкурко С., Король С. Организация заработной платы: справедливое распределение и стимулирование высоких результатов труда // Человек и труд. 2015. № 11. С. 72-75. ↑

-

Абалакова Е.Н. Учет расчетов с персоналом по оплате труда // Инновационная наука. 2018. №5. С. 91-94. ↑

-

Тренёва А.Н. Организация заработной платы, порядок расчета и учет отдельных ее видов на предприятии // Актуальные вопросы экономических наук. 2016. №50-1. С. 74-77. ↑

-

Гребнева М.Е., Подтуркина О.А., Савченко Ю.С. Актуальные вопросы организации учета расчетов с персоналом по оплате труда // Научный вестник Крыма. 2018. №2 (13). С. 145-150. ↑

-

Бычкова С., Бадмаева Д., Бухгалтерский учет и анализ: учебное пособие. Стандарт третьего поколения. – СПБ.: Питер, 2015. С. 412. ↑

-

Бердникова, Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Т.Б. Бердникова // Учебное пособие. - М.: Инфра- М-М, 2015.- 224 с. ↑

-

Лиходед А.П. Особенности бухгалтерского учета расчетов с персоналом по оплате труда // Актуальные вопросы экономических наук. 2016. №55-2. С. 38-42. ↑

-

Крейнина, М. Н. Финансовое состояние предприятия. Методы оценки / М.Н. Крейнина // – М.: ИКЦ «ДИС», 2016. С. 109. ↑

-

Шуринова В.П. Особенности учета расчетов с персоналом по оплате труда на предприятиях приборостроения // Economics. 2017. №4 (25). С. 263-266. ↑

-

Казанцева К.А. Автоматизация учета труда и его оплаты на основе программ фирмы "1С" // Economics. 2016. №9 (18). С. 55-58. ↑

-

Егоров В. В. Средний заработок. Порядок расчета // Налоговый вестник. 2015. №5. С. 33-37. ↑

-

Бирбичук Т.В., Пудеян Л.О. Особенности учета расчетов с персоналом по оплате труда // European science. 2019. №7 (49). С. 184-187. ↑

-

Акулич, В.А. Исследуем трудовые ресурсы / В.А. Акулич // Финансовый директор. – 2016. - №5. ↑

-

Донцова, Л.В. Анализ эффективности производственно-хозяйственной деятельности торговой организации / Л.В. Донцова // Менеджмент в России и за рубежом. – 2016. – №7. ↑

-

Абузярова Н.А. Сравнительно-правовой анализ заработной платы в Российской Федерации и других странах Содружества Независимых государств // Журнал зарубежного законодательства и сравнительного правоведения. 2016. №3 (58). С. 321-326. ↑

-

Мигранова Л.А., Роик В.Д. Заработная плата и социальное страхование // Народонаселение. 2019. №2. С. 63-69. ↑

-

Аксенова А.А., Коноваленко И.Е. Особенности учета затрат на предоставление социального пакета работникам организации // Вестник евразийской науки. 2019. №2. С. 186-191. ↑

-

Мазунина О.А. Учет и контроль оплаты труда в коммерческом предприятии // Международный журнал гуманитарных и естественных наук. 2018. №5-2. С. 351-354. ↑

-

Юдин, Р.А. Моделирование оценки ликвидности и платежеспособности предприятия / Р.А. Юдин, Л.С. Соколова // Справочник экономиста. – 2016. – №5. ↑

-

Алехина, О.Е. Стимулирование развития работников организации / О.Е. Алехина // Управление персоналом. – 2016. - № 1. ↑

-

Бухгалтерский учет и аудит: Учебное пособие / Ю. И. Сигидов, М. Ф. Сафонова, Г. Н. Ясменко и др.; под редакцией Ю. И. Сигидова и Г. Н. Ясменко. – М.: ИНФРА-М, 2016. С. 307. ↑

-

Мельгуй А.Э., Ермакова Л.В., Дедова О.В. Порядок учета и начисления заработной платы рабочим производственных предприятий // Экономика труда. 2016. №3. С. 248-252. ↑

-

Евсикова Н.В., Кыштымова Е.А. Теоретические основы учета оплаты труда в условиях рыночной экономики // Символ науки. 2016. №12-1. С. 166-171. ↑

-

Бакина С. И. Оплата труда: Организация, учет, налогообложение. М. : Вершина, 2015. С. 98. ↑

-

Декина М.П. Индексный метод в анализе заработной платы // Статистика и экономика. 2018. №3. С. 61-64. ↑

-

Рязанова Г. Н., Толкачев П. С. Об эффективности использования человеческих ресурсов в россии в условиях догоняющего развития // Вестник ГУУ. 2019. №10. С. 124-127. ↑

-

Финансовый учет и отчетность: учебник / под редакцией А.М. Петрова. – М.: Вузовский учебник: ИНФРА-М, 2015. С. 145. ↑

-

Костышина, Т.А. Прогрессивные формы и системы оплаты труда – основа эффективного управления предприятием / Т.А. Костышина // - М.: Вести. – 2015. ↑

-

Ерохина, Р.И. Анализ и моделирование трудовых показателей на предприятии / Р.И. Ерохина// Экономическая наука современной России. – 2015. - №3. ↑

-

Попанова, И.О. Анализ состава и динамики трудовых ресурсов в РБ / И.О. Попанова // Бухгалтерский учет и анализ. - 2017. - № 1. ↑

-

Кузьмин, А. А. Совершенствование учета расчетов по оплате труда / А. А. Кузьмин // Молодой ученый. — 2015. — №4.2. — С. 47-50. ↑

-

Мисникова, Л.В. Заработная плата: начисление, выплаты, налогообложение: Практическое пособие / Л.В. Мисникова // – М.: Омега, 2015. – С. 32. ↑

-

Адамчук В. В., Ромашов В. В. Экономика и социология труда: учебник. М. : ЮНИТИ, 2015. С. 307. ↑

-

Абрютина, М.С., Грачев, А.В. Анализ финансово-хозяйственной деятельности: учеб.-практич. пособие. – М.: Дело и сервис. 2015. С. 167. ↑

-

Лиходед А.П. Особенности бухгалтерского учета расчетов с персоналом по оплате труда // Актуальные вопросы экономических наук. 2016. №55-2. С. 38-42. ↑

-

Абрютина, М.С., Грачев, А.В. Анализ финансово-хозяйственной деятельности: учеб.-практич. пособие. – М.: Дело и сервис. 2015. С. 167. ↑

-

Бакина С. И. Оплата труда: Организация, учет, налогообложение. М. : Вершина, 2015. С. 98. ↑

-

Рофе А. И. Экономика труда: учебник. М. : Кнорус, 2015. С. 267. ↑

-

Заглядимова О.Г. Совершенствование организации учета расчетов по оплате труда и значение начислений по социальному страхованию // Евразийский Союз Ученых. 2016. №3-1 (24). С. 162-164. ↑

-

Чагарова Д.Б. Отдельные аспекты учета расчетов с персоналом по оплате труда в российской и международной практике // Проблемы науки. 2018. №4 (28). С. 325-327. ↑

-

Жижина В.А. Учет расчетов с персоналом по оплате труда // Территория науки. 2017. №5. С. 32-35. ↑

-

Тумасян Р. З. Бухгалтерский учет. Интенсивный курс. М.: Рид Групп, 2015. С. 451. ↑

-

Шкурко С., Король С. Организация заработной платы: справедливое распределение и стимулирование высоких результатов труда // Человек и труд. 2015. № 11. С. 72-75. ↑

-

Заглядимова О.Г. Совершенствование организации учета расчетов по оплате труда и значение начислений по социальному страхованию // Евразийский Союз Ученых. 2016. №3-1 (24). С. 162-164. ↑

-

Абалакова Е.Н. Учет расчетов с персоналом по оплате труда // Инновационная наука. 2018. №5. С. 91-94. ↑

-

Тренёва А.Н. Организация заработной платы, порядок расчета и учет отдельных ее видов на предприятии // Актуальные вопросы экономических наук. 2016. №50-1. С. 74-77. ↑

-

Бычкова С., Бадмаева Д., Бухгалтерский учет и анализ: учебное пособие. Стандарт третьего поколения. – СПБ.: Питер, 2015. С. 412. ↑

-

Гребнева М.Е., Подтуркина О.А., Савченко Ю.С. Актуальные вопросы организации учета расчетов с персоналом по оплате труда // Научный вестник Крыма. 2018. №2 (13). С. 145-150. ↑

-

Акулич, В.А. Исследуем трудовые ресурсы / В.А. Акулич // Финансовый директор. – 2016. - №5. ↑

-

Егоров В. В. Средний заработок. Порядок расчета // Налоговый вестник. 2015. №5. С. 33-37. ↑

-

Алехина, О.Е. Стимулирование развития работников организации / О.Е. Алехина // Управление персоналом. – 2016. - № 1. ↑

-

Донцова, Л.В. Анализ эффективности производственно-хозяйственной деятельности торговой организации / Л.В. Донцова // Менеджмент в России и за рубежом. – 2016. – №7. ↑

-

Абузярова Н.А. Сравнительно-правовой анализ заработной платы в Российской Федерации и других странах Содружества Независимых государств // Журнал зарубежного законодательства и сравнительного правоведения. 2016. №3 (58). С. 321-326. ↑

-

Аксенова А.А., Коноваленко И.Е. Особенности учета затрат на предоставление социального пакета работникам организации // Вестник евразийской науки. 2019. №2. С. 186-191. ↑

-

Мазунина О.А. Учет и контроль оплаты труда в коммерческом предприятии // Международный журнал гуманитарных и естественных наук. 2018. №5-2. С. 351-354. ↑

-

Попанова, И.О. Анализ состава и динамики трудовых ресурсов в РБ / И.О. Попанова // Бухгалтерский учет и анализ. - 2017. - № 1. ↑

-

Юдин, Р.А. Моделирование оценки ликвидности и платежеспособности предприятия / Р.А. Юдин, Л.С. Соколова // Справочник экономиста. – 2016. – №5. ↑

-

Бухгалтерский учет и аудит: Учебное пособие / Ю. И. Сигидов, М. Ф. Сафонова, Г. Н. Ясменко и др.; под редакцией Ю. И. Сигидова и Г. Н. Ясменко. – М.: ИНФРА-М, 2016. С. 307. ↑

-

Мельгуй А.Э., Ермакова Л.В., Дедова О.В. Порядок учета и начисления заработной платы рабочим производственных предприятий // Экономика труда. 2016. №3. С. 248-252. ↑

-

Евсикова Н.В., Кыштымова Е.А. Теоретические основы учета оплаты труда в условиях рыночной экономики // Символ науки. 2016. №12-1. С. 166-171. ↑

-

Бакина С. И. Оплата труда: Организация, учет, налогообложение. М. : Вершина, 2015. С. 98. ↑

-

Декина М.П. Индексный метод в анализе заработной платы // Статистика и экономика. 2018. №3. С. 61-64. ↑

-

Рязанова Г. Н., Толкачев П. С. Об эффективности использования человеческих ресурсов в россии в условиях догоняющего развития // Вестник ГУУ. 2019. №10. С. 124-127. ↑

-

Финансовый учет и отчетность: учебник / под редакцией А.М. Петрова. – М.: Вузовский учебник: ИНФРА-М, 2015. С. 145. ↑

-

Костышина, Т.А. Прогрессивные формы и системы оплаты труда – основа эффективного управления предприятием / Т.А. Костышина // - М.: Вести. – 2015. ↑

-

Кузьмин, А. А. Совершенствование учета расчетов по оплате труда / А. А. Кузьмин // Молодой ученый. — 2015. — №4.2. — С. 47-50. ↑

-

Ерохина, Р.И. Анализ и моделирование трудовых показателей на предприятии / Р.И. Ерохина// Экономическая наука современной России. – 2015. - №3. ↑

-

Мисникова, Л.В. Заработная плата: начисление, выплаты, налогообложение: Практическое пособие / Л.В. Мисникова // – М.: Омега, 2015. – С. 32. ↑

-

Заглядимова О.Г. Совершенствование организации учета расчетов по оплате труда и значение начислений по социальному страхованию // Евразийский Союз Ученых. 2016. №3-1 (24). С. 162-164. ↑

-

Бычкова С., Бадмаева Д., Бухгалтерский учет и анализ: учебное пособие. Стандарт третьего поколения. – СПБ.: Питер, 2015. С. 412. ↑

-

Бердникова, Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Т.Б. Бердникова // Учебное пособие. - М.: Инфра- М-М, 2015.- 224 с. ↑

-

Гребнева М.Е., Подтуркина О.А., Савченко Ю.С. Актуальные вопросы организации учета расчетов с персоналом по оплате труда // Научный вестник Крыма. 2018. №2 (13). С. 145-150. ↑

-

Лиходед А.П. Особенности бухгалтерского учета расчетов с персоналом по оплате труда // Актуальные вопросы экономических наук. 2016. №55-2. С. 38-42. ↑

-

Бухгалтерский учет и аудит: Учебное пособие / Ю. И. Сигидов, М. Ф. Сафонова, Г. Н. Ясменко и др.; под редакцией Ю. И. Сигидова и Г. Н. Ясменко. – М.: ИНФРА-М, 2016. С. 307. ↑

-

Абузярова Н.А. Сравнительно-правовой анализ заработной платы в Российской Федерации и других странах Содружества Независимых государств // Журнал зарубежного законодательства и сравнительного правоведения. 2016. №3 (58). С. 321-326. ↑

-

Гребнева М.Е., Подтуркина О.А., Савченко Ю.С. Актуальные вопросы организации учета расчетов с персоналом по оплате труда // Научный вестник Крыма. 2018. №2 (13). С. 145-150. ↑

-

Тренёва А.Н. Организация заработной платы, порядок расчета и учет отдельных ее видов на предприятии // Актуальные вопросы экономических наук. 2016. №50-1. С. 74-77. ↑

-

Чагарова Д.Б. Отдельные аспекты учета расчетов с персоналом по оплате труда в российской и международной практике // Проблемы науки. 2018. №4 (28). С. 325-327. ↑

- Социальное государство. Его отличие от социалистического государства (Социалистическое государство)

- Теоретические основы формирования стиля руководства в организации (Рекомендации по совершенствованию и повышению стиля руководства организации - ООО «Восток»)

- Выбор стиля руководства в организации

- Основные этапы формирования налогового учета в России (Анализ налогового контроля в России)

- Сравнительный анализ теорий конкуренции (Сравнительный анализ теорий конкуренции)

- Роль мотивации в поведении организации (Теоретические аспекты роли мотивации персонала)

- Основные функции в системе менеджмента. (Планирование)

- Карьера государственного служащего: технологии планирования и управления (Профессиональное развитие государственных служащих)

- Характеристики и типы мониторов для персональных компьютеров ( Характеристики монитора)

- Система защиты информации в системах страхования (Основные определения)

- Об оценке рыночной стоимости нежилого здания

- Теоретические основы менеджмента человеческих ресурсов (Кадровая политика в менеджменте)