Учет труда и заработной платы (Теоретические основы учета расчетов с персоналом по оплате труда)

Содержание:

ВВЕДЕНИЕ

В развитии общественного производства ведущая роль принадлежит трудовым ресурсам. Именно трудовые ресурсы являются основным элементом производства и основной производственной силой. Наиболее важной отличительной чертой рабочей силы является то, что она является носителем производственных отношений и присущего им социального и социально-экономического содержания. Труд - это товар, и, как и любой товар, он имеет свою цену.

Работа, согласно современной экономической теории, является неотъемлемой частью экономики – она является товаром (работник продает свой труд, создает новое качество и дополнительное количество материальных ценностей) и источником добавленной стоимости, поскольку объекты, материалы, услуги, когда к ним применяется работа, они становятся дороже.

Заработная плата является основным источником дохода рабочих и служащих, она используется для контроля уровней труда и потребления, также используется в качестве основного экономического рычага в фундаментальной перестройке экономического и постоянной реализации мер по защите социальной справедливости.

Заработный доход каждого работника, независимо от типа компании, определяется его личным вкладом, учитывающим конечные результаты деятельности предприятия, регулируется налогами и не ограничивается максимальным размером. Минимальная месячная заработная плата работников всех видов предприятия, которая определяется правовыми актами.

Увеличение производительности труда связано, с увеличением эффективности производства и, следовательно, его прибыльности и рентабельности. Эти процессы связаны с потреблением живого труда, стоимости которого измеряется количеством часов, отработанных одним человеком. Следовательно, существует необходимость оценить и оплатить труд в различных его проявлениях, а затем включать затраты на оплату труда в производственные затраты (труд, услуги) в соответствии с государственным законом.

В соответствии с изменениями в экономическом и социальном развитии страны, политика в области оплаты труда, социальной помощи и защиты работников также существенно меняться. Многие функции государства при реализации этой политики напрямую передаются компании, которые самостоятельно определяют формы, системы и размеры вознаграждения и создают значительные стимулы для их результатов.

Актуальностью выбранной темы заключается в том, что оплата труда в компании зависит от ряда факторов, таких как: производительность труда, которая в свою очередь зависит от, например, обеспеченности фронтом работы, квалификационных навыков работников; от изменений оплаты в единой тарифной сетке; от финансовой устойчивости компании.

Объектом исследования выпускной квалификационной работы является система бухгалтерского учета в ООО «ИФ» «БИГ ХАУС».

Предметом исследования является организация учета расчетов с персоналом по оплате труда на предприятии.

Курсовая работа состоит из введения, двух глав, списка использованных источников и литературы.

ГЛАВА 1. Теоретические аспекты учета и анализа расчетов с персоналом по оплате труд

1.1 Теоретические основы учета расчетов с персоналом по оплате труда

Бухгалтерия наряду с расчетом причитающихся работникам заработной платы, премий, пособий организует также учет этих сумм на счетах бухгалтерского учета в соответствующих регистрах. В этих целях, на каждого работника ежегодно в бухгалтерии открывается лицевой счет (форма №Т-54а) и налоговая карточка (форма1-НДФЛ), в которых проставляются общие сведения о работнике и накапливаются сведения о начислениях заработной платы, удержаниях и выплатах нарастающим итогом в течение календарного года. Данные лицевых счетов являются основанием для исчисления среднего заработка при расчете отпускных, для оплаты больничного листа, пособий, выплаты компенсации при увольнении, для начисления пенсий. [1]

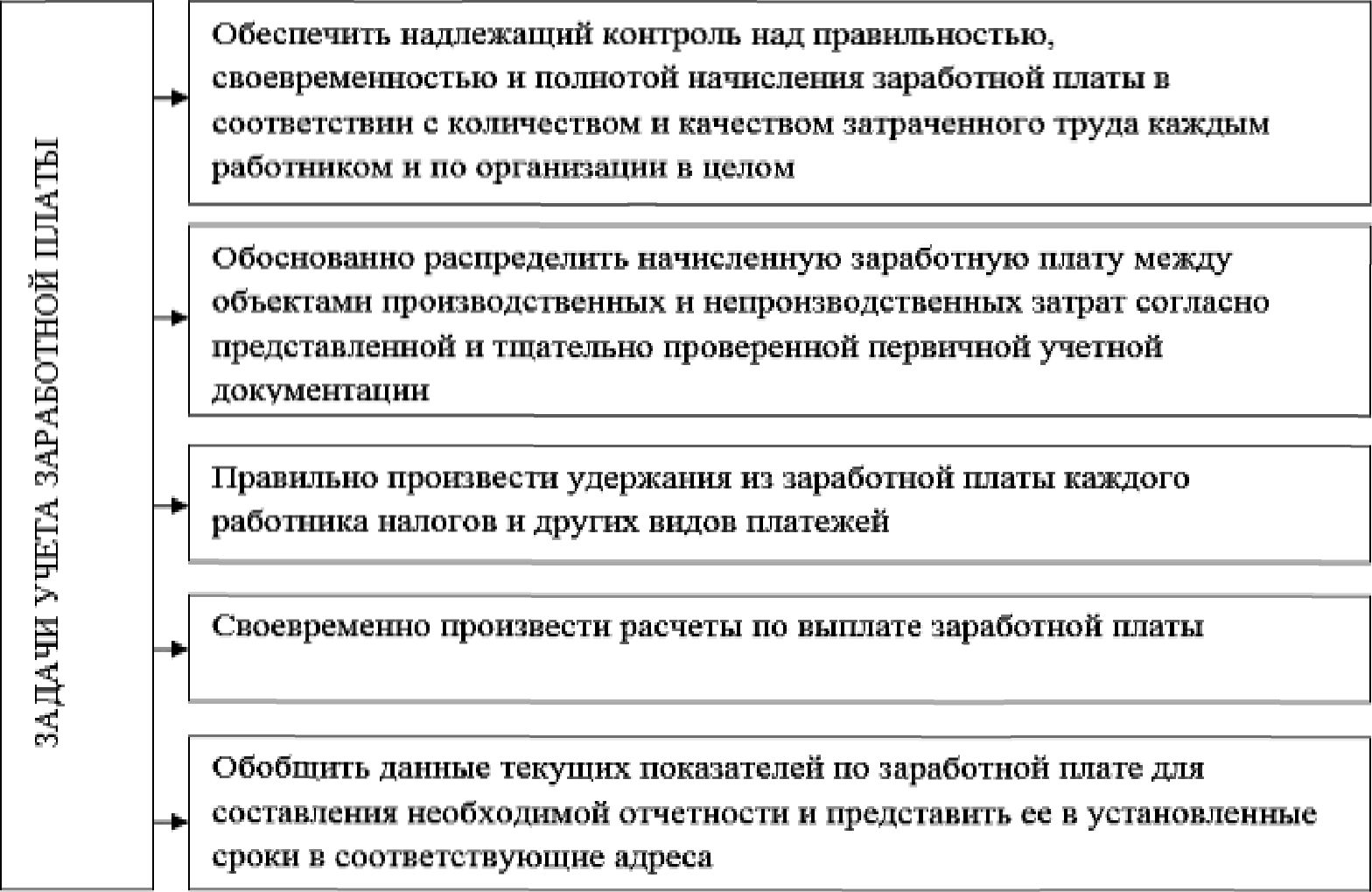

Основными задачами учета расчетов с персоналом по оплате труда являются (рисунок 1):

Рисунок 1 - Задачи учета расчетов с персоналом по оплате труда

На сегодняшний день учет заработной платы в бухгалтерском учете осуществляется при помощи счета 70.

Учет расчетов с персоналом осуществляется на пассивном счете 70. По дебету счёта отражаются суммы удержаний из начисленной заработной платы и доходов. По кредиту этого счета фиксируются все начисления по оплате труда работников.

Аналитический учет заработной платы работников организации ведется по каждому работнику на основании документов: лицевого счёта, расчетно-платежные ведомости и др. В начале каждого года или при приеме на работу в бухгалтерии организации на каждого сотрудника организации составляется лицевой счёт.

Помимо этого, работникам присваивается свой табельный номер, который проставляется на всех документах, в которых ведется учет личного состава. Для того, чтобы рассчитать сумму, причитающейся на руки работнику заработной платы, необходимо вычислить сумму заработной платы работника за отчетный месяц и произвести из неё удержания.

Расчетно-платежная ведомость содержит сумму начисленной заработной платы работников организации по ее видам, а также сумму удержаний и сумму к выдаче. По своей сути расчетно-платежная ведомость — это не только регистр аналитического учета, но также расчетный и платежный документ.

Начисление заработной платы осуществляется в разрезе отдельных участков и подразделений организации. При этом кредит счет 70 корреспондирует с дебетом следующих счетов:

08 «Вложения во внеоборотные активы». Когда начисляется заработная плата рабочим, занятым в монтаже, сборке и прочих действиях при приобретении внеоборотных активов предприятия.

20 «Основное производство». Когда начисляется заработная плата рабочим основного производства;

23 «Вспомогательные производства». Когда начисляется заработная плата рабочим вспомогательного производства;

25 «Общепроизводственные расходы». Когда начисляется заработная плата рабочим цехов общепроизводственного назначения.

26 «Общехозяйственные расходы». Когда начисляется заработная плата работникам аппарата управления.

28 «Брак в производстве». Когда начисляется заработная плата работникам, занятым в устранении брака в производстве.

29 «Обслуживающие производства и хозяйства» Когда начисляется заработная плата работникам обслуживающих производств и хозяйств.

44 «Расходы на продажу». Когда начисляется заработная плата работникам, занятым в сфере реализации продукции. По дебету счета отражаются удержания из заработной платы. Такие операции отражаются корреспонденцией дебета счета 70 с кредитом счетов:

68 «Расчеты по налогам и сборам». Когда отражаются удержания НДФЛ из заработной платы работника.

69 «Расчеты по социальному страхованию и обеспечению». Когда отражаются удержания различных социальных взносов. На сегодняшний день законодательно установленных удержаний социальных взносов из заработной платы не предусмотрено, а производятся начисления на заработную плату, которые оплачивает предприятие. В этом случае кредит 69 счета корреспондирует со счетами, которые учитывает заработную плату по участкам предприятия (20, 23, 25 и т.д.).

76 «Расчеты с разными дебиторами и кредиторами». Когда отражаются удержания из заработной платы работников по исполнительным листам и прочие удержания в пользу сторонних лиц.

Выплата заработной платы подразумевает корреспонденцию дебета счета 70 с кредитом счетов:

50 «Касса». Когда заработная плата выплачивается из кассы предприятия:

51 «Расчетные счета». Когда заработная плата выплачивается путем перечисления денежных средств на карточный счет работника. [2]

Также могут быть использованы счета: 52 «Валютные счета и 55 «Специальные счета в банках».

Приведем пример начисления заработной платы в таблице 1.

Таблица 1

Бухгалтерский учет заработной платы

|

Хозяйственная операция |

Дт |

Кт |

|

Начислена зарплата |

26 |

70 |

|

Удержан НДФЛ |

70 |

68.1 |

|

Удержана сумма по исполнительному листу |

70 |

76 |

|

Начислены взносы в ФСС |

26 |

69.11 |

|

Взносы в ПФ |

26 |

69.2 |

|

Взносы в ФФОМС |

26 |

69.3 |

|

Страховые взносы по травматизму в ФСС |

26 |

69.1 |

|

Зарплата выдана через кассу после удержаний |

70 |

50 |

|

Перечислен НДФЛ |

68.1 |

51 |

|

Перечислены алименты |

76 |

51 |

|

Оплачены взносы в ФСС |

69.1 |

51 |

|

Взносы в ПФ |

69.2 |

51 |

|

Взносы в ФФОМС |

69.3 |

51 |

|

Взносы на травматизм |

69.11 |

51 |

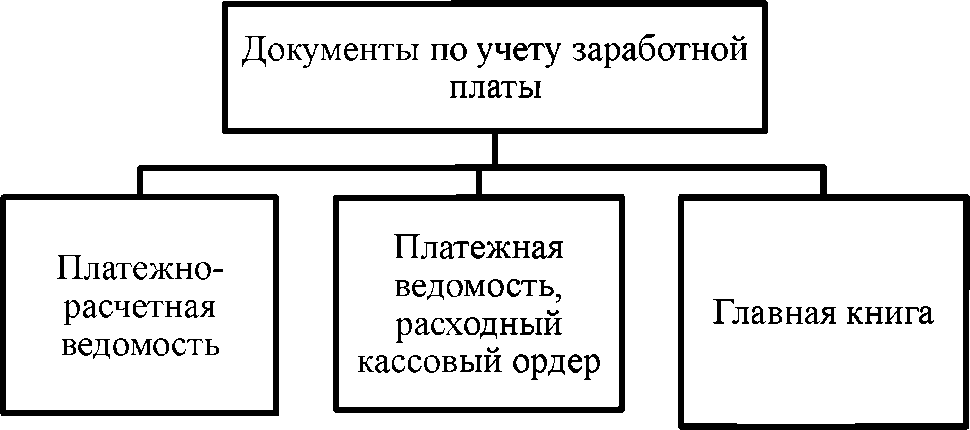

Как правило, для учета заработной платы используют следующие документы (рисунок 2):

Рисунок 2 - Документы по учету заработной платы

Рассмотрим более детально каждый документ.

Платежно-расчетная ведомость. В данном документе производят расчет начисления и удержаний всех видов заработной платы, премий, поощрений и др. по каждому структурному подразделению предприятия. Начисление заработной платы производят на основании установленных окладов, тарифных ставок, сдельных расценок. Начисление заработной платы отражают соответствующими проводками, которые указывают на источники произведенных затрат на оплату труда. В этом же документе отражают расчет удержаний из заработной платы. Прежде всего, производят расчет удержаний НДФЛ.

На основании платежно-расчетной ведомости формируются проводки кредита счета 70 и дебета счетов 20,23,25,26,28,29,44 и пр. а также дебета счета 70 и кредита счетов 68,69,76 и пр.

Платежная ведомость, расходный кассовый ордер. Данные документы формируются в случае выплаты заработной платы через кассу предприятия. На его основании формируется проводка кредита счета 50 и дебета счета 70.

Главная книга. В данном документе оформляются операции по оборотам всех счетов, задействованных в начислении и выплате заработной платы. Кроме основных указанных выше документов, в организации могут применяться и другие виды документов. Их использование может регламентироваться как внутренней учетной политикой предприятия, так и отраслевой принадлежностью организации.

Таким образом, учет расчетов с персоналом осуществляется на пассивном счете 70. По дебету счёта отражаются суммы удержаний из начисленной заработной платы и доходов. По кредиту этого счета фиксируются все начисления по оплате труда работников.

Организация и ведение аналитического и синтетического учетов необходимы, так как их данные взаимосвязаны и позволяют, анализируя показатели синтетических счетов, составлять например, справки на сумму удержанных налогов из заработной платы рабочих и служащих, начислять пособия по временной нетрудоспособности, премии всем категориям работников и пр.

1.2 Методические основы анализа оплаты труда

Обобщая мнение специалистов с точки зрения исследования фонда оплаты труда, можно сделать вывод о том, что генеральной целью этой процедуры является изучение его состава, тенденций развития в динамике за ряд лет, выявление факторов влияния и формирование ресурсов для усовершенствования процессов организации оплаты труда и проведение контрольных и мониторинговых мероприятий.

На схеме (рисунок 3) приведены основные задачи анализа фонда оплаты труда для большинства субъектов хозяйствования.

Основные задачи анализа фонда оплаты труда

проверка степени оправданности применяемых форм и систем оплаты труда

определение размеров и динамики средней заработной платы отдельных категорий и профессий работников

выявление отклонений в численности работников и в средней заработной плате на расход фонда оплаты труда

изучение эффективности применяемых систем премирования

исследование темпов роста оплаты труда, их соотношения с темпами роста объема производства и реализации продукции

выявление и мобилизация резервов повышения эффективности использования фонда оплаты труда

Рисунок 3 – Основные задачи анализа фонда оплаты труда

Обеспеченность трудовыми ресурсами оценивается по видам деятельности и категориям персонала с учетом профессионального и квалификационного уровня рабочих и специалистов.

Анализ обеспеченности предприятия рабочей силой дополняется анализом использования рабочего времени. Непременным условием анализа обеспеченности трудовыми ресурсами является сопоставление его результатов с оценкой производительности труда.

По мнению М. А. Прониной и С. Г. Саенко, в рамках анализа наличия и использования трудовых ресурсов выполняется оценка следующих показателей:

- обеспеченность предприятия трудовыми ресурсами;

- социальная защищенность членов трудового коллектива;

- использование рабочего времени;

- производительность труда;

- трудоёмкость продукции.

При этом анализ использования фонда рабочего времени проводится по каждой категории работников, и позволяет определить количество отработанных дней и часов одним работником за определённый временной интервал.

Данный анализ предполагает изучение показателей, характеризующих эффективность использования трудовых ресурсов. К таким показателям относятся: среднегодовая численность работников; отработано за год одним рабочим (дней, часов); продолжительность рабочего дня; фонд рабочего времени (в том числе сверхурочного). [3]

Для выявления причины неэффективного использования рабочего времени сравнивают данные фактического и планового баланса. Причинами могут выступать дополнительные отпуска, болезнь, прогул и простои вследствие неисправности оборудования.

Важную роль играет анализ использования средств на оплату труда на каждом предприятии. В процессе производства следует осуществлять контроль за использованием фонда оплаты труда, вследствие чего можно будет определять возможности экономии средств за счет роста производительности труда и снизить трудоемкость продукции.

При анализе производительности труда необходимо решить ряд следующих задач:

- определить степень напряженности плана производительности труда;

- установить уровень производительности труда фактический и сравнить его изменения с базисным значением показателя;

- выявить факторы, которые оказывают непосредственное влияние на рост (снижение) производительности труда на протяжении исследуемого периода;

- разработать комплекс мероприятий, направленный на выявление внутренних резервов роста производства в результате эффективного использования трудовых ресурсов.

По мнению Степушовой Е.О, для осуществления успешной деятельности организация должна располагать необходимым производственным потенциалом, трудовыми, материальными ресурсами, основными средствами.

Важнейшим стратегическим ресурсом предприятия является персонал. От уровня квалификации, профессиональной подготовки работников зависят результаты деятельности предприятия.

Основными показателями эффективности использования трудовых ресурсов являются: темп роста производительности труда; доля прироста объёма производства в результате роста производительности труда; относительная экономия живого труда.

Обобщив вышеизложенное, можно сделать вывод о том, что учет оплаты труда является одним из главных вопросов любого хозяйствующего предприятия, так как любой процесс хозяйственной деятельности на предприятии связан с затратами не только средств и предметов труда, но и с затратами труда и его оплаты.

Важно отметить, что учет труда и его оплаты требует тщательного изучения, ведь, на сколько правильно и своевременно начислена заработная плата, косвенно зависит рост производительности труда, также заработная плата является результатом согласования интересов работодателей и наемных работников. Защита интересов последних от возможной попытки ущемления является главной целью профсоюзов. Естественно, при этом должно быть учтено формирование эффективных форм оплаты труда. Таким образом, проблемы учета и анализа труда и его оплаты являются актуальными и исследуются в работах многих авторов.

ГЛАВА 2. Организация учета и проведение анализа оплаты труда в ООО «БИГ ХАУС»

2.1 Организационно-правовая и экономическая характеристика организации

ООО «Биг Хаус» зарегистрирована 10 мая 2006 г. регистратором Межрайонная инспекция Федеральной налоговой службы №27 по Москва.

За период многолетней работы фирма зарекомендовала себя как надежный партнер и в настоящее время успешно выполняет:

- Весь комплекс инжиниринговых услуг - проектно-конструкторские, строительно-монтажные, пуско-наладочные и ремонтные работы, включая деятельность Генподрядчика по строительным объектам I и II уровней ответственности со всеми необходимыми согласованиями.

- Обеспечивает сервисное обслуживание действующих объектов, включая вновь построенных.

- Выполняет перечень работ в областях: Промышленная безопасность, Экологическая безопасность, Защита территорий и населения от ЧС, Пожарная безопасность (экспертиза, технический консалтинг, диагностирование оборудования, зданий и сооружений, составление паспортов промышленной безопасности, лицензирование, оформление разрешений на применение оборудования на территории РФ).

ООО «Биг Хаус» оснащенао современным оборудованием. Высококвалифицированные специалисты фирмы имеют многолетний опыт работы. Благодаря заслуженному профессионализму специалисты компании привлекаются в качестве экспертов для арбитражных и других споров.

ООО «Биг Хаус» имеет все необходимые лицензии, разрешения и аккредитации (РОСТЕХНАДЗОР, РОССТРОЙ, МЧС, ГОСТЕХНАДЗОР ВООРУЖЕННЫХ СИЛ РФ)

Сотни предприятий России, в том числе известные зарубежные фирмы пользуются услугами компании ООО «Биг Хаус».

Миссия ООО «Биг Хаус»: «Используя современные инженерные решения, ради общего блага, ООО «Биг Хаус» делает всё возможное для процветания своих клиентов и благополучия России».

Вся энергия ООО «Биг Хаус» с оптимизмом и усердием направляется на обеспечение эффективной жизнедеятельности промышленных и гражданских объектов.

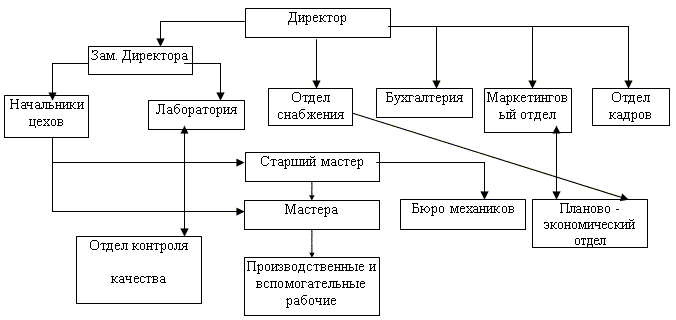

По рисунку 4 видно, что ООО «Биг Хаус» использует линейно-функциональную организационную структура, которая позволяет Директору Общества в совокупной организованности взаимодействовать с подразделения, занимающиеся решением специфических задач.

Функции директора заключаются в общем руководстве производственно-хозяйственной деятельностью компании. Именно он несет полную ответственность за все принятые решения, за результаты деятельности предприятия и сохранность его имущества.

Рисунок 4 - Организационная структура ООО «Биг Хаус»

Непосредственно директору подчиняются заместитель директора по производству, главный бухгалтер, руководители отдела сбыта, отдела кадров и маркетингового отдела ООО «Биг Хаус». Основные обязанности руководителей отделов следующие: непосредственное управление организацией работы подразделений; стратегический и тактический контроль над работой каждого подчиненного; контроль над соответствием между запланированными бюджетами и фактическими тратами предприятия.

Таким образом, в организационной структуре ООО «Биг Хаус» прослеживается ярко выраженное разделение труда. Достоинствами таковой структуры является то, что:

а) каждое подразделение и отдел ООО «Биг Хаус» в процессе своей деятельности взаимодействует с другими подразделениями и отделами;

б) присутствует четкое распределение функциональных обязанностей среди персонала ООО «Биг Хаус»;

в) каждый работник ООО «Биг Хаус» подчиняется непосредственному начальнику;

г) каждый сотрудник ООО «Биг Хаус» выполняет строго определенные функции, в соответствии с занимаемой должностью.

Также можно сделать вывод о том, что организационная структура ООО «Биг Хаус» является рациональной и эффективной, т. к. она обеспечивает эффективную организацию управления на всех уровнях, оперативность и минимизацию затрат на выполнение основных функций, а, следовательно, обладает функциональной пригодностью.

Бухгалтерский учет на предприятии организован с использованием программ 1С: Предприятие: Бухгалтерский учет, 1С: Зарплата и Управление персоналом.

ООО «Биг Хаус» находиться на общей системе налогообложения (ОСНО). Предприятие является субъектом малого предпринимательства.

В таблице 2 представлен анализ основных финансовых показателей деятельности предприятия в 2017-2019 гг., проведенный по данным отчета о финансовых результатах .

Таблица 2

Основные финансовые показатели деятельности ООО «Биг Хаус» за 2017-2019 гг. (тыс. руб.)

|

Показатели |

2017 г. |

2018 г. |

2019 г. |

Абсолютное отклонение |

Темпы роста, |

||

|

2019 г. от 2017 г. |

2019 г. от 2018 г. |

2019 г. к 2017 г. |

2019 г. к 2018 г. |

||||

|

1 Выручка от реализации, тыс. руб |

3183971 |

3625600 |

6042407 |

2858436 |

2416807 |

189,8 |

166,7 |

|

2 Полная себестоимость продаж, тыс. руб |

2340919 |

2565722 |

3763845 |

1422926 |

1198123 |

160,8 |

146,7 |

|

3 Прибыль от продажи, тыс. руб |

843052 |

1059878 |

2278562 |

1435510 |

1218684 |

270,3 |

215,0 |

|

4 Прибыль до налогообложения, тыс. руб |

923489 |

1128903 |

2188063 |

1264574 |

1059160 |

236,9 |

193,8 |

Продолжение таблицы 2

|

5 Чистая прибыль, тыс. руб |

740498 |

906656 |

1728600 |

988102 |

821944 |

233,4 |

190,7 |

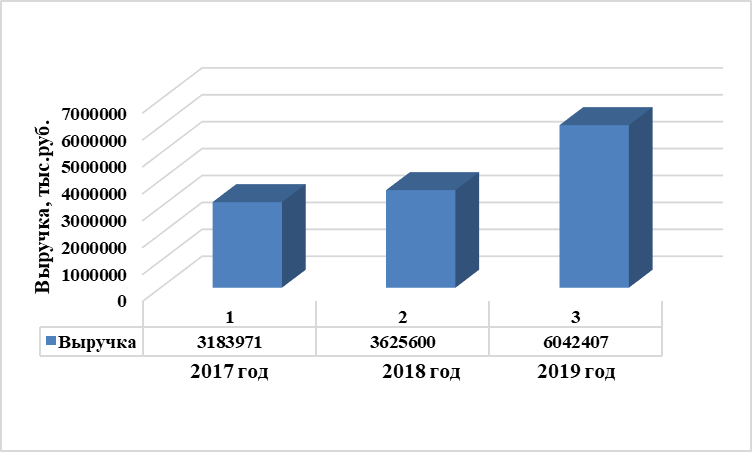

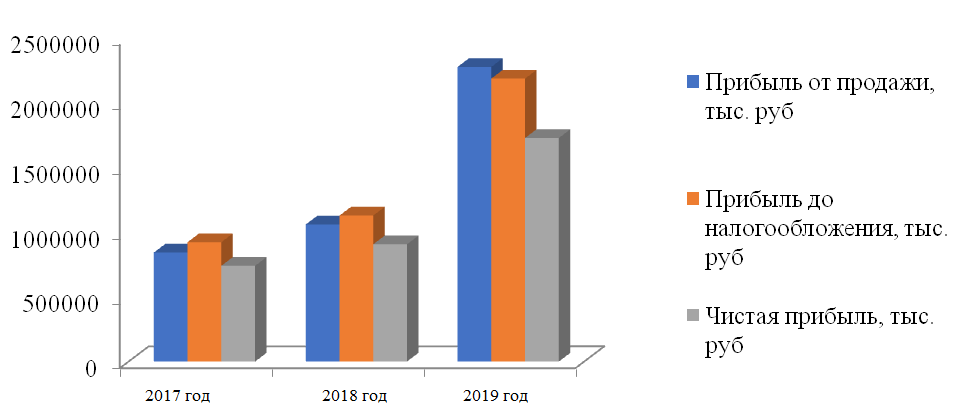

Данные в таблице 2 показывают увеличение выручки в 2019 г. относительно 2017 г. на 2858436 тыс. руб., что связано с ростом продаж продукции предприятия. На рисунке 5 показана динамика роста выручки данного предприятия.

Рисунок 5 – Динамика выручки ООО «Биг Хаус» за 2017-2019гг

При этом темп роста полной себестоимости в 2019 г. ниже темпов роста выручки. Это положительным образом сказалось на финансовом результате от продаж, который в 2017-2019 гг. имеет положительную динамику и на конец 2019 г. составил 2278562 тыс. руб., что на 170,3 % больше, чем в 2017 г.

За счет опережающих темпов роста выручки, а также роста прочих доходов в 2019 г. наблюдается рост прибыли до налогообложения на 136,9 % по сравнению с 2017 г.

Чистая прибыль в 2019 г. составила 1728600 тыс. руб., что на 988102 тыс. руб., или на 133,4 % выше показателя 2017 г.

На рисунке 6 представлена динамика финансовых показателей деятельности ООО «Биг Хаус».

Рисунок 6 - Динамика финансовых показателей деятельности ООО «Биг Хаус»

В целом динамика основных экономических показателей ООО «Биг Хаус» имеет положительную тенденцию по большинству показателей и на протяжении 19–ти лет демонстрирует стабильную работу, устойчивый рост, постоянную модернизацию средств производства и расширение направлений деятельности.

2.2 Состояние первичного, аналитического и синтетического учета расчетов с персоналом по оплате труда в организации

ООО «Биг Хаус» ведет бухгалтерский учет имущества, обязательств и хозяйственных операций (фактов хозяйственной деятельности) путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий План счетов бухгалтерского учета. Данные аналитического учета соответствуют оборотам и остаткам по счетам синтетического учета.

Бухгалтерский учет в ООО «Биг Хаус» осуществляется согласно учетной политике. В соответствии с п. 2 ПБУ 1/2008 под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

В ООО «Биг Хаус» применяются повременно–премиальная и сдельная формы оплаты труда. Согласно Положения об оплате труда и премировании работников, сдельная форма оплаты труда применяется для укладчиков-упаковщиков готовой продукции. Для всех остальных должностей, представленных в штатным расписанием ООО «Биг Хаус», предусмотрена повременно-премиальная форма оплаты труда.

Для расчета зарплаты по окладу бухгалтеру ООО «Биг Хаус» необходимы следующие показатели:

─ установленный должностной оклад за полностью отработанный рабочий период (календарный месяц) - месячный оклад;

─ размер тарифной ставки (дневной), который определяет фиксированный размер заработной платы за каждый отработанный день;

─ табель учёта рабочего времени с указанием фактически отработанных дней.

Например, согласно штатного расписания, оклад главного бухгалтера Богачевой Л.А. составляет 25800 руб., ежемесячная премия - 3 %. Согласно Положения об оплате труда и премировании ежемесячная премия выплачивается только при условии, что сотрудник полностью отработал ежемесячную норму рабочего времени. В производственном календаре указано, что в ноябре 2019 г. количество рабочих дней равно -21 дню. Однако, согласно табелю учета рабочего времени главный бухгалтер Богачева Л.А. отработала только 15 дней. На основании табеля учета рабочего времени в расчетной ведомости был произведен расчет заработной платы Богачевой Л.А.

Общая сумма начисленной оплаты труда Богачевой Л.А. будет равна 18428,57 рубля (25800 / 21 *15). Ежемесячная премия не начисляется. Детей главный бухгалтер не имеет, поэтому при расчете НДФЛ стандартный вычет ей не предоставляется.

Бухгалтерский учет оплаты труда главного бухгалтера Богачевой Л.А. за ноябрь 2019 г. представлен в таблице 3.

Таблица 3

Бухгалтерский учет оплаты труда главного бухгалтера Богачевой Л. А. за декабрь 2019 г.

|

Содержание операции |

Дт |

Кт |

Сумма |

Документ |

|

1. Начислена зарплата гл. бухгалтеру Богачевой Л.А. по расчетной ведомости |

26 |

70 |

18428,57 |

Табель учета рабочего времени, Расчетная ведомость |

|

2. Удержан НДФЛ с начисленной заработной платы 18428,57 * 13 % |

70 |

68.1 |

2396 |

Бух. справка, расчетный листок |

|

3. Заработная плата выплачена гл. бухгалтеру на лицевой счет в банке |

70 |

51 |

16032,86 |

Реестр на перечисление з/п |

|

4 Перечислен НДФЛ |

68.1 |

51 |

2396 |

Платежное поручение |

В ООО «Биг Хаус» в день выплаты заработной платы каждому сотруднику выдаются расчетные листки, которые содержат подробную информацию обо всех начислениях, удержаниях и выплатах, причитающихся работнику.

По мимо основной заработной платы в ООО «Биг Хаус» оплачиваются:

- часы сверхурочной работы;

- работа в ночное время;

- работа в праздничные и выходные дни.

Сверхурочные работы в организации допускаются в исключительных случаях. Работа в сверхурочное время оплачивается за первые два часа не менее чем в полуторном размере, а за последующие часы – не менее чем в двойном размере за каждый час сверхурочной работы.

Например, 21 ноября 2019 г. начальник цеха №1 Чижов В.П. отработал сверхурочно 4 часа. Оклад начальника цеха №1 составляет 20 000 руб. Ноябрь месяц отработан полностью. Норма рабочих часов за ноябрь составляет 168 часов по производственному календарю. Заработная плата начальника цеха №1 Чижова В.П. за ноябрь 2019 г. составит:

- заработная плата, начисленная в соответствии с окладом –20 000 руб.

- оплата за сверхурочные работы за первые два часа – 20000/168х2х1,5=357,14 руб.

- оплата за сверхурочные работы за последующие два часа – 20000/168х2х2=476,19 руб.

- ежемесячная премия 3% - (20 000+357,14+476,19) х 3%=624,99 руб.

Итого начислено за ноябрь 2019 г. начальнику цеха Чижову В.П.: 21 458,32 руб., что отражено в расчетной ведомости и расчетном листке работника.

Также из заработной платы Чижова В.П. производится удержание НДФЛ в размере 13 %, а в сентябре 2019 г. работодатель получил в отношении этого сотрудника исполнительный документ по алиментам на 1 несовершеннолетнего ребенка с постановлением взыскивать 1/4 доходов в месяц.

Учет удержаний из заработной платы в части алиментов ведется после начисления НДФЛ. Общая сумма взыскания не может превышать 70 % начисленной зарплаты, отпускных, премий, пособий и других доходов.

Доход работника в месяц = 21458,32 - (21458,32 – 1400) х13 % = 18850,74 руб.

Алименты к удержанию = 18850,74 / 4 = 4712,68 руб.

Удержаны расходы на пересылку алиментов 2% =4712,68 х 2%=94,25 руб.

Таким образом, сумма к выдаче составит 18850,74 – 4712,68 - 94,25 = 14044,39 руб.

В бухгалтерском учете будут сделаны следующие проводки (Таблица 4).

Таблица 4

Бухгалтерские проводки по учету заработной плата начальника цеха и удержаний из нее

|

Содержание хозяйственной операции |

Дт |

Кт |

Сумма |

Документ |

|

Начислена заработная плата начальнику цеха |

20 |

70 |

21458,32 |

Табель учета рабочего времени, Расчетная ведомость |

Продолжение таблицы 4

|

1 |

2 |

3 |

4 |

5 |

|

Удержан НДФЛ |

70 |

68.1 |

2607 |

Бухгалтерская справка, расчетный листок |

|

Удержаны алименты |

70 |

76.1 |

4712,68 |

Бухгалтерская справка, расчетный листок |

|

Бухгалтеру по учету заработной платы выданы денежные средства под отчет на оплату алиментов |

71 |

50 |

4806,93 |

Расходный кассовый ордер |

|

Перечислены алименты подотчетным лицом и почтовый сбор |

76.1 |

71 |

4806,93 |

Квитанция |

|

Удержаны из зарплаты начальника цеха Чижова В.П. расходы на пересылку алиментов |

70 |

76.1 |

94,25 |

Бухгалтерская справка, расчетный листок |

|

Выплачена заработная плата Начальнику цеха Чижову В.П. |

70 |

51 |

14044,39 |

Реестр на перечисление з/п |

|

Перечислен НДФЛ в бюджет |

68.1 |

51 |

2607 |

Платежное поручение |

Согласно Положения об оплате труда и премировании, в ООО «Биг Хаус» ночные часы работы (работа с 22 часов вечера до 6 часов утра) дополнительно оплачиваются в размере 40 % часовой тарифной ставки.

Так, инженер Кузнецов А.И. работает в компании ООО «Биг Хаус» в сменном режиме. Вечерняя смена начинается в 19:00 и заканчивается в 03:00 (ночи). Согласно трудовому графику, у Кузнецова пятидневная рабочая неделя (он работает с понедельника по пятницу). Оклад равен 20 000 рублей. Количество ночных смен в ноябре равно 16. Норма работы для должности Кузнецова А.И. равна 168 часам. Доплата за работу в ночное время в ООО «Биг Хаус» предусмотрена в размере 40 % от обычного тарифа.

Так как к ночному времени относится период с 22:00 до 06:00, согласно законодательству, то Кузнецов отработал за каждую свою смену по 5 ночных часов. Общее количество ночных часов за 16 смен в ноябре равно 80 ночным часам (5часов *16 смен).

Таким образом, часовая тарифная ставка равна: 20 000 руб. /168 =119,04 руб. за час работы.

Доплата за ночные часы составит: 119,04 руб. за час * 80 ночных часов * 0,4 =3809,52 руб.

Таким образом, Кузнецов А.И. за 16 ночных смен в ноябре получит «ночную надбавку» в размере 3809,52 руб.

Заработная плата инженера Кузнецова А.И. за ноябрь 2019 г. составит:

- заработная плата, начисленная в соответствии с окладом – 20 000 руб.

- оплата за ночные – 3809,52 руб.

- оплата за вредные условия труда – (20000 + 3809,52) * 4% = 952,38 руб.

- ежемесячная премия за полностью отработанное время в размере 3 % - (20000+3809,52+952,38) * 3% = 742,86 руб.

Итого начислено за ноябрь 2019 г. инженеру Кузнецову А.И.: 25504,76 руб., что отражено в расчетной ведомости и расчетном листке работника.

Однако в ноябре при изготовлении продукции был допущен исправимый брак. Причиной брака стало несоблюдение технологии инженером А.И. Кузнецовым. Прав на вычеты по НДФЛ у сотрудника нет.

Расходы организации на исправление брака составили 21 708 руб., в том числе:

- стоимость израсходованных материалов – 6000 руб.;

- зарплата сотрудников, исправляющих брак – 12 000 руб.;

- сумма взносов на обязательное пенсионное (социальное, медицинское) страхование – 3600 руб.;

- сумма взносов на страхование от несчастных случаев и профзаболеваний – 108 руб.

Частичный брак А.И. Кузнецову был оплачен по пониженным расценкам. В ноябре, когда сотрудник допустил брак, зарплата ему была начислена в сумме 25504,76 руб., НДФЛ с этой суммы составляет 3316 руб.

Поскольку сумма брака меньше средней зарплаты сотрудника, Кузнецов А.И. полностью компенсирует нанесенный организации ущерб. Максимальная сумма, которую можно удержать с сотрудника в ноябре, составляет:

(25504,76 руб. – 3316 руб.) × 20% = 4437,75 руб.

Таким образом, сумма к выдаче составит 25504,76 – 3316 – 4437,75 = 17751,01 руб.

В бухгалтерском учете будут сделаны следующие проводки (Таблица 5).

Таблица 5

Бухгалтерские проводки по учету заработной плата инженера А.И. Кузнецова и удержаний из нее

|

Содержание хозяйственной операции |

Дт |

Кт |

Сумма |

Документы |

|

Начислена заработная плата инженеру А.И. Кузнецову |

20 |

70 |

25504,76 |

Табель учета рабочего времени, Расчетная ведомость |

|

Удержан НДФЛ |

70 |

68.1 |

3316 |

Бухгалтерская справка, расчетный листок |

|

Удержаны потери от брака из зарплаты А.И. Кузнецова |

70 |

73 |

4437,75 |

Бухгалтерская справка, расчетный листок |

|

Выплачена заработная плата инженеру А.И. Кузнецову |

70 |

51 |

17751,01 |

Реестр на перечисление з/п |

|

Перечислен НДФЛ в бюджет |

68.1 |

51 |

3316 |

Платежное поручение |

Работа в выходные и праздничные дни компенсируется работнику предоставлением другого дня отдыха или, по соглашению сторон, оплачивается не менее чем в двойном размере. Работникам, получающим оклад, оплата производится в размере не менее одной дневной ставки сверх оклада, если работа проводилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной ставки сверх оклада, если работа проводилась сверх месячной нормы.

Например, машинист Гриднева С.Ю. работала 04.11.2019 г. в праздничный день сверх месячной нормы. Оклад машиниста составляет 13000руб. Количество рабочих часов по норме составляет 168 час. Согласно штатного расписания машинисту полагается доплата 4 % за вредные условия труда и ежемесячная премия в размере 3 %.

Заработная плата машиниста за ноябрь 2019г составит:

- заработная плата, начисленная в соответствии с окладом –15 000руб.

- оплата за работу в праздничный день – 15000/168х8х2 = 1428,57 руб.

- доплата за вредные условия труда – (15000 + 1428,57) * 4 % = 657,14 руб.

- ежемесячная премия в размере 3% - (15000 + 1428,57 + 657,14) х 3% = 512,57 руб.

Итого начислено машинисту Гридневой С.Ю. за ноябрь 2019 г: 17 598,28 руб., что отражено в расчетной ведомости и расчетном листке работника.

В бухгалтерском учете будут сделаны следующие проводки (Таблица 6).

Таблица 6

Бухгалтерские проводки по учету заработной плата машиниста С.Ю. Гридневой и удержаний из нее

|

Содержание хозяйственной операции |

Дт |

Кт |

Сумма |

Документ |

|

Начислена заработная плата машинисту С.Ю. Гридневой |

20 |

70 |

17598,28 |

Табель учета рабочего времени, Расчетная ведомость |

|

Удержан НДФЛ |

70 |

68.1 |

2288 |

Бух. справка, расчетный листок |

|

Выплачена заработная плата машинисту С.Ю. Гридневой |

70 |

51 |

15310,28 |

Реестр на перечисление з/п |

|

Перечислен НДФЛ в бюджет |

68.1 |

51 |

2288 |

Платежное поручение |

Право на отпуск работникам с сохранением его места работы и среднего заработка закреплено в ТК РФ. Например, Богачева Л.А. предоставила заявление на предоставление отпуска с 27 ноября 2019 года по 10 декабря 2019 году. На основании заявления был издан приказ № 14 от 27.11.2018 на предоставление Богачевой Л.А. (табельный номер 13) отпуска с 27.11.2019 по 10.12.2019 на 14 календарных дней.

Бухгалтерией был составлен записка-расчет о предоставлении отпуска на 14 календарных дней за период работы с 15 сентября 2018 года по 14 сентября 2018 года.

Общий заработок за последние 12 месяцев, за исключением оплаты временной нетрудоспособности и дней отдыха, составил 254200 рублей.

Среднедневной заработок равен 254200 / 332,07 = 765,5 руб.

Выплаты за отпускное время, равное 14 дням, составят 765,5 * 14 = 10717 руб.

НДФЛ с отпускных составит: (10717-1400) * 13% = 1211 руб.

Сумма к выплате составит: 10717 – 1211 = 9506 руб.

В учете это будет отражено следующим образом (таблица 7).

Таблица 7

Схема бухгалтерских записей ООО «Биг Хаус» по начислению отпускных главному бухгалтеру Богачевой Л.А.

|

Дата |

Содержание операции |

Сумма, руб. |

Дебет |

Кредит |

Документ |

|

27.11.19 |

Начислены отпускные за 14 дней за счет резерва на оплату отпусков |

10717 |

96 |

70 |

Приказ о предоставлении отпуска, Записка-расчет о предоставлении отпуска |

|

27.11.19 |

Удержан НДФЛ с отпускных |

1211 |

70 |

68-1 |

Бухгалтерская справка |

|

28.11.19 |

Перечислены отпускные с расчетного счета |

9506 |

70 |

51-1 |

Реестр на перечисление з/п |

|

29.11.19 |

Перечислен в бюджет НДФЛ |

1211 |

68-1 |

51 |

Платежное поручение |

Согласно приказа № 3 от 31.07.2019 г., с прорабом Лутченко В.Н. расторгнут трудовой договор. Причиной расторжения является собственное желание работника (ст. 77 ч. 1 п. 3 ТК РФ). Основание для расторжения договора – заявление сотрудника. Последним рабочим днем является 31 июля 2018 г.

Ежемесячный оклад Лутченко В.Н. составляет 16 000 рублей. Он является отцом двух несовершеннолетних детей. Работнику ежемесячно предоставляются следующие стандартные налоговые вычеты.

Заработная плата за июль 2019 г. составила 16 000 руб.

Сумма НДФЛ, удержанная за июль 2019 г., с учетом предоставляемых налоговых вычетов: (16 000 руб. – 2 800 руб.) * 13 % = 1716 руб.

Лутченко В.Н. работал в ООО «Биг Хаус» с марта 2019 г. За период работы отпуск ему не предоставлялся. Пособие по временной нетрудоспособности не начислялось.

При увольнении Лутченко В.Н. полагается компенсация за неиспользованный отпуск. Количество отработанных месяцев – 17, количество дней отпуска за каждый месяц – 2,33. Количество дней, за которые положена компенсация – 39,61.

Данные для расчета компенсации за неиспользованный отпуск при увольнении представлены в таблице 8.

Таблица 8

Данные Лутченко В.Н. для расчета компенсации за неиспользованный отпуск при увольнении

|

Расчетный период |

Оклад, руб. |

Премия, руб. |

Выплаты, учитываемые при исчислении среднего заработка, руб. |

|

Март 2019 |

8272,73 |

8272,73 |

|

|

Апрель 2019 |

13000 |

13000 |

|

|

Май 2019 |

13000 |

13000 |

|

|

Июнь 2019 |

13000 |

13000 |

|

|

Июль 2019 |

16000 |

16000 |

|

|

Итого |

63272,73 |

63272,73 |

Среднедневной заработок для расчета отпускных: = 471,45 руб.

Сумма компенсации за неиспользованный отпуск составит 471,45 * 39,61 = 18674,14 руб.

НДФЛ с компенсации составит: (18674,13-2800) * 13% = 2063,64 рублей.

Сумма к выплате составит: 18674,13-2063,64 = 16610,49 рублей

Статьей 84.1 Трудового кодекса установлено, что в день прекращения трудового договора с работником работодатель обязан произвести с ним расчет, а также выдать ему трудовую книжку.

В учете это будет отражено следующим образом (таблица 9).

Таблица 9

Схема бухгалтерских записей по расчету при увольнении

|

Дата |

Содержание операции |

Сумма, руб. |

Дебет |

Кредит |

Документ |

|

31.07.19 |

Начислена заработная плата за июль 2018 г. |

16000 |

20 |

70 |

Расчетная ведомость |

|

31.07.19 |

Удержан НДФЛ с заработной платы |

1716 |

70 |

68-1 |

Бухгалтерская справка |

Продолжение таблицы 9

|

1 |

2 |

3 |

4 |

5 |

6 |

|

31.07.19 |

Начислена компенсация за неиспользованный отпуск при увольнении |

18674,14 |

96 |

70 |

Записка-расчет компенсации при увольнении |

|

31.07.19 |

Удержан НДФЛ с компенсации |

2063,64 |

70 |

68-1 |

Бухгалтерская справка |

|

31.07.19 |

Перечислен НДФЛ |

3779,64 |

68-1 |

51 |

Платежное поручение |

|

31.07.19 |

Перечислены заработная плата за июль и компенсация за неиспользованный отпуск |

30894,49 |

70 |

51 |

Реестр на перечисление з/п |

В деятельности ООО «Биг Хаус» встречаются случаи, когда организация по заявлению работника выдает ему займы. Так, специалисту по охране труда Смолиной П.Г. работодатель выдал беспроцентный заем в размере 30 000 рублей. Договор займа заключен с 1 мая 2018 года. В конце месяца бухгалтер по учету расчетов с персоналом труда рассчитала НДФЛ с возникшей у работника материальной выгоды в связи с экономией на процентах.

НДФЛ = 30000 х (2/3 х 7,25/100 – 0) х 31/365 х 35% = 43 рубля.

В учете это будет отражено следующим образом (таблица 10).

Таблица 10

Схема бухгалтерских записей по учету выданного займа специалисту по охране труда Смолиной П.Г.

|

Содержание операции |

Сумма, руб. |

Дебет |

Кредит |

Документ |

|

Выдан беспроцентный займ специалисту по охране труда |

30000 |

73.1 |

51 |

Договор беспроцентного займа, Платежное поручение |

|

С материальной выгоды работника за пользование займом с работника удержан НДФЛ |

43 |

70 |

68.1 |

Бухгалтерская справка |

|

НДФЛ перечислен в бюджет |

43 |

68.1 |

51 |

Платежное поручение |

|

Возврат заемных средств |

30000 |

51 |

73.1 |

Выписка банка |

Аналитический учет по счету 70 «Расчеты с персоналом по оплате труда» ведется по каждому работнику предприятия в лицевых счетах, которые заводятся в начале года на каждого работника.

Выплата заработной платы в ООО «Биг Хаус» производится в денежной форме в рублях РФ согласно расчетной ведомости.

ООО «Биг Хаус» обязано формировать резерв на оплату отпусков. Согласно учетной политики предприятия данный резерв формируется путем определения норматива, рассчитанного по итогам прошлого года.

Учет расчетов по НДФЛ ведется на счете 68 субсчете 1. Аналитические счета ведутся по сотрудникам ООО «Биг Хаус».

Работники получают следующие виды доходов: заработная плата, премии, пособия по временной нетрудоспособности, отпускные, материальная помощь. Стандартные вычеты предоставляются на основании заявления с приложением всех необходимых документов.

Учет расчетов по социальному страхованию и обеспечению производится с использованием счета 69. Он имеет активно-пассивную структуру. По взносам в каждый из внебюджетных фондов открывают субсчета:

69.01 «Расчеты с фондом социального страхования»;

69.02 «Расчеты с Пенсионным фондом РФ»;

69.03 «Расчеты с фондом обязательного медицинского страхования»;

69.11 «Расчеты с фондом социального страхования по несчастным случаям и профессиональным заболеваниям».

Отчисления в ПФР попадают под учет расчетов по социальному страхованию и обеспечению. Проводки составляются после начисления заработной платы.

Согласно расчетной ведомости за ноябрь 2019 г. оплата труда оператора Серикова А.А. составила 16000 руб..

Взнос в ПФ по общему тарифу в этом случае составит: 16000 × 0,22 = 3520 рублей.

Составляется бухгалтерская запись: Дт 20 «Общепроизводственные расходы» Кт 69.02 «Расчеты с ПФР» - на 3520 руб.

Перечисление средств в ПФР сопровождается бухгалтерской записью: Дт 69.02 «Расчеты с ПФР» Кт 51 «Расчетные счета» - на 3520 руб.

Заработная плата директора Браун А.Л. в ноябре 2019 г. составила 32600 руб.

Взносы в ПФР составят 32600 х 0,22 = 7172 руб.

В бухгалтерском учете будет сделана проводка: Дт 26 «Основное производство» Кт 69.02 «Расчеты с ПФР» - на 7172 руб.

Перечисление средств в ПФ сопровождается записью: Дт 69.02 «Расчеты с ПФР» Кт 51 «Расчетные счета» - на 7172 руб.

В таблице 11 представлены бухгалтерские записи по учету расчетов с Пенсионным фондом РФ

Таблица 11

Бухгалтерский учет расчетов ООО «Биг Хаус» с Пенсионным фондом РФ за ноябрь 2019 г.

|

Содержание операции |

Дт |

Кт |

Сумма |

Документ |

|

Начислена заработная плата бухгалтерии |

26 |

70 |

359083,50 |

Расчетная ведомость |

|

Начислены страховые взносы в ПФР с заработной платы работников бухгалтерии |

26 |

69/02 |

78998,37 |

Бух. справка |

|

Начислена заработная плата работникам основного подразделения |

20 |

70 |

1077250,50 |

Расчетная ведомость |

|

Начислены страховые взносы в ПФР с заработной платы работников основного подразделения, складского хозяйства, ПВЗ, транспортно-логистического отдела |

20 |

69.02 |

236995,11 |

Бух. справка |

|

Перечислены страховые взносы в ПФР |

69.02 |

51 |

315993,48 |

Платежное поручение |

Тарифы для уплаты взносов от несчастных случаев и профессиональных заболеваний в 2019 году определяются Федеральным законом № 179-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случае на производстве и профессиональных заболеваний на 2006 год». Для ООО «Биг Хаус» тариф составляет 0,9 %. Учет расчетов по социальному страхованию и обеспечению производится после начисления заработной платы.

В таблице 12 представлены бухгалтерские записи по учету расчетов с Фондом социального страхования

Таблица 12

Бухгалтерский учет расчетов ООО «Биг Хаус» с Фондом социального страхования РФ за ноябрь 2019 г.

|

Содержание операции |

Дт |

Кт |

Сумма |

Документ |

|

Начислена заработная плата работникам бухгалтерии |

26 |

70 |

359083,50 |

Расчетная ведомость |

|

Начислены страховые взносы в ФСС с заработной платы работников бухгалтерии |

26 |

69.01 |

10413,42 |

Бух. справка |

|

Начислены страховые взносы в ФСС НС и ПЗ с заработной платы работников бухгалтерии, информационно-технического отдела организации |

26 |

69.11 |

3231,75 |

Бух. справка |

|

Начислена заработная плата работников основного подразделения |

20 |

70 |

1077250,50 |

Расчетная ведомость |

|

Начислены страховые взносы в ФСС с заработной платы работников основного подразделения |

20 |

69.01 |

31240,26 |

Бух. справка |

|

Начислены страховые взносы в ФСС НС и ПЗ с заработной платы работников основного подразделения |

20 |

69.11 |

9695,25 |

Бух. справка |

|

Перечислены страховые взносы в ФСС |

69.01 |

51 |

41653,68 |

Платежное поручение |

|

Перечислены страховые взносы в ФСС НС и ПЗ |

69.11 |

51 |

12927,00 |

Платежное поручение |

В ООО «Биг Хаус» в случае болезни работника ему выплачивается пособие по временной нетрудоспособности (ст. 183 ТК РФ). При этом первые 3 дня болезни оплачиваются за счет средств работодателя, а с 4-го дня – за счет средств ФСС (п. 1 ч. 2 ст. 3 Федерального закона от 29.12.2006 № 255-ФЗ).

Подсобный рабочий Собиров Ф.О. болел с 15 мая по 7 июня 2019 г. и принес в бухгалтерию ООО «Биг Хаус» лист временной нетрудоспособности, причиной которого было общее заболевание. Собиров Ф.О. имеет стаж 5 лет и 7 месяцев.

Среднедневной заработок для расчета пособия по временной нетрудоспособности составит: 326419,41 / 730 = 447,15 руб.

Размер среднедневного пособия: 447,15 * 80% = 357,72 рублей

Размер пособия, которое должно компенсироваться работнику. Общий период заболевания составил 24 календарных дня: 357,72 * 24 = 8585,28 рубля.

Размер пособие по временной нетрудоспособности, выплаченного за счет работодателя составит 357,72 * 3 = 1073,16 руб.

Размер пособие по временной нетрудоспособности, выплаченного за счет ФСС составит 357,72 * 21 = 7512,12 руб.

НДФЛ с пособия по временной нетрудоспособности составит:

8585,28 * 13% = 1116 рублей

Сумма к выплате составит: 8585,28 – 1116 = 7469,28 рублей

В учете это будет отражено следующим образом (таблица 13).

Таблица 13

Схема бухгалтерских записей по начислению больничного листа и удержания с него НДФЛ в бухгалтерском учете

|

Дата |

Содержание операции |

Сумма, руб. |

Дебет |

Кредит |

Документ |

|

08.06.2019 |

Начислено пособие по временной нетрудоспособности за счет средств работодателя |

1073,16 |

20 |

70 |

Расчет пособия по временной нетрудоспособности |

|

08.06.2019 |

Начислено пособие по временной нетрудоспособности за счет средств ФСС |

7512,12 |

69-1 |

70 |

Расчет пособия по временной нетрудоспособности |

Продолжение таблицы 13

|

08.06.2019 |

Удержан НДФЛ из пособия по временной нетрудоспособности |

1116 |

70 |

68-1 |

Бухгалтерская справка |

|

09.06.2019 |

Пособие по временной нетрудоспособности выплачено работнику |

7469,28 |

70 |

51 |

Реестр перечислений |

|

09.06.2019 |

Перечислен в бюджет НДФЛ |

1116 |

68-1 |

51 |

Платежное поручение |

Аналитический учет по счету 69 «Расчеты по социальному страхованию и обеспечению» ведется в разрезе каждого вида расчетов.

Итак, бухгалтерский учет операций ООО «Биг Хаус» по начислению заработной платы осуществляется в соответствии с нормативным законодательством РФ. В исследуемой организации применяются повременно-премиальная и сдельная оплаты труда.

2.3 Анализ структуры и динамики и оценка эффективности оплаты труда в организации

Трудовые ресурсы организации характеризуются системой показателей, среди которых важное место занимают показатели состава персонала и его структуры. Структура предприятия характеризуется соотношением различных категорий работников. В целях анализа структуры кадров определяется и сравнивается удельный вес каждой категории работников в общей среднесписочной численности персонала предприятия.

Рассмотрим состав и структуру трудовых ресурсов ООО «Биг Хаус» за период 2017-2019 года в следующей таблице 14.

Таблица 14

Состав и структура трудовых ресурсов ООО «Биг Хаус»

|

Показатель |

На 01.01.2016 года |

На 01.01.2017 года |

На 01.01.2018 года |

На 01.01.2019 года |

На 01.01.2020 года |

|||||

|

Персонал |

Всего |

%* |

Всего |

%* |

Всего |

%* |

Всего |

%* |

Всего |

%* |

|

ИТР |

25 |

40,3 |

25 |

43,8 |

25 |

44,6 |

25 |

40,3 |

25 |

36,8 |

|

Рабочие |

36 |

59,7 |

32 |

56,2 |

31 |

55,4 |

37 |

59,7 |

43 |

63,2 |

|

Всего: |

61 |

- |

57 |

- |

56 |

- |

62 |

- |

68 |

- |

Общее количество трудовых ресурсов в ООО «Биг Хаус» составляет в 2019 году 68 чел., что на 7 человек или на 11,5 % больше чем в 2016 году. Более 50 % всего списочного состава ООО «Биг Хаус» составляют рабочие, их структура за 2019 год составляет 63,2% или 43 чел., что на 19, 4 % выше уровня 2016 года. 36,8 % или 25 чел. в 2019 году составляют инженерно-технические работники, их состав не изменялся на протяжении рассматриваемого периода.

Средняя заработная плата работников подразделения ООО «Биг Хаус» в 2019 году увеличилась по всем категориям работников.

Таблица 15

Средняя заработная плата работников ООО «Биг Хаус»

|

Показатели |

2015 |

2016 |

2017 |

2018 |

2019 |

Откл. (+/–)* |

В % к 2014 г. |

|---|---|---|---|---|---|---|---|

|

Среднесписочная численность, чел.: Рабочих |

61 36 |

57 32 |

56 31 |

62 37 |

68 43 |

7 7 |

111,5 119,4 |

|

ИТР |

25 |

25 |

25 |

25 |

25 |

0 |

100 |

|

Средняя заработная плата на одного работающего, руб. |

58987 |

61365 |

63350 |

66048 |

67048 |

8061 |

113,66 |

|

Рабочего |

53649 |

56734 |

58475 |

66164 |

62164 |

8515 |

115,87 |

|

ИТР |

93692 |

95284 |

98030 |

100512 |

101512 |

7820 |

108,34 |

Средняя заработная плата на одного работающего составила в 2019 году 67048 рублей. Средняя заработная плата на одного рабочего составила 58475 рублей, на одного инженерно–технического работника составила 101512 рублей.

Расчет среднего заработка работников ООО «Биг Хаус» проводился на основании годовых ведомостей распределения заработной платы за 2015–2019 года.

Подытоживая изложенное, можно отметить, что в ООО «Биг Хаус» существует довольно органичная и налаженная организация оплаты труда работников. В течение последних лет там наблюдается рост заработной платы и фонда заработной платы.

В ООО «Биг Хаус» действует тарифная система оплаты труда, а также применяется повременно–премиальная форма оплаты труда. Оплата труда для каждой группы работников подразделения ООО «Биг Хаус» производится:

– рабочим, труд которых оплачивается на основе тарифной ставки: месячная тарифная ставка определяется умножением часовой тарифной ставки на среднемесячное количество рабочих часов;

– рабочим, труд которых оплачивается на основе оклада: при полностью отработанном месяце оклад работнику начисляется полностью, в случае частичного отсутствия на работе работник получает часть оклада пропорционально отработанному времени, в соответствии с утвержденным графиком работы.

– инженерно–техническим работникам (руководителям, специалистам и служащим) ООО «Биг Хаус» труд оплачивается на основе должностных окладов.

От состава работников, его численности, квалификации и профессионализма зависит результат деятельности предприятия.

Фактическая численность персонала подразделения ООО «Биг Хаус» на 01.01.2020 года составляла – 68 человек.

Следовательно, можно сделать вывод о том, что структура персонала изменилась незначительно. ООО «Биг Хаус» характеризуются низкими коэффициентами по текучести, выбытию, высоким постоянством персонала. ООО «Биг Хаус» набирает персонал из числа местного населения, так как город обладает квалифицированными работниками, проходящими обучение в межотраслевом учебном центре и высшем учебном заведении по профильному образованию.

Текучесть рабочих играет большую роль в деятельности предприятии, совершенствуют свою квалификацию, осваивают смежные профессии, быстро ориентируются в любой нетипичной обстановке, а, следовательно, и активно влияют на производительность труда в ООО «Биг Хаус».

Одним из важнейших условий рационального использования трудовых ресурсов, увеличения выработки продукции является экономное и эффективное использование рабочего времени. От того, насколько полно и рационально используется рабочее время, зависит эффективность работы работников, выполнение всех технико-экономических показателей. Поэтому проводимый баланс рабочего времени работников подразделения ООО «Биг Хаус» характеризует использование рабочего времени, влияние потерь рабочего времени и установление их причин.

Для выявления причин целодневных и внутрисменных потерь рабочего времени сопоставлялись данные баланса рабочего времени работников подразделения ООО «Биг Хаус» за 2018-2019 года. Снижение потерь рабочего времени предусматривалось в результате проведений мероприятий по сокращению прогулов, простоев и заболеваний.

Число неявок в 2019 г. в ООО «Биг Хаус» снизилось на 4,38% по сравнению с 2018 г.

Таблица 16

Баланс рабочего времени работников ООО «Биг Хаус»

|

Вид отсутствия |

2019 |

2018 |

Откло– нение в % к 2019г. |

||

|---|---|---|---|---|---|

|

всего чел. дн. |

на 1–го работающего |

всего чел. дн. |

на 1–го работающего |

||

|

Отработано |

39503 |

195,55 |

39031 |

190,39 |

1,2% |

|

Отработано чел/часов |

300767 |

1489 |

313038 |

1527 |

–3,92 |

|

Очередной отпуск |

8368 |

41,42 |

10370 |

50,58 |

–19,3% |

|

Ученические отпуска |

195 |

0,96 |

123 |

0,6 |

58,5% |

|

Учеба в межотраслевом профессиональном центре |

760 |

3,76 |

705 |

3,4 |

7,8% |

|

Нетрудоспособность |

2088 |

10,35 |

1275 |

6,2 |

63,7% |

|

Дополнительный отпуск по кол. договору |

47 |

0,23 |

49 |

0,24 |

–4% |

|

С разрешения администрации |

13 |

0,064 |

9 |

0,024 |

44,4% |

|

Выходные и праздничные |

22725 |

112,5 |

23228 |

113,3 |

–2,16% |

|

Социальный отпуск |

31 |

0,15 |

35 |

0,17 |

–11,4% |

Продолжение таблицы 16

|

Всего неявок |

34227 |

169,4 |

35794 |

174,6 |

–4,38% |

|

Всего чел/дней |

73730 |

365 |

74825 |

365 |

Х |

|

Среднесписочная численность |

68 |

62 |

+9,7 |

||

Увеличение неявок рабочего времени в 2019 году по сравнению с 2018 годом произошло по таким видам отсутствия как: нетрудоспособность, ученические отпуска.

Снижение неявок рабочего времени в 2019 году по сравнению с 2018 годом произошло по таким видам отсутствия как: очередной отпуск, дополнительные дни по коллективному договору.

В состав фонда оплаты труда работников ООО «Биг Хаус» включены начисленные суммы за отработанное и неотработанное время, стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом работы и условиями труда, премии и единовременные поощрительные выплаты (таблица 17).

Таблица 17

Фонд оплаты труда работников подразделения ООО «Биг Хаус»

|

Показатели |

2015 |

2016 |

2017 |

2018 |

2019 |

Отклонение (+/–) |

Темп роста, % |

|---|---|---|---|---|---|---|---|

|

Среднесписочная численность, чел.: Рабочих |

36 |

32 |

31 |

37 |

43 |

7 |

119,4 |

|

ИТР |

25 |

25 |

25 |

25 |

25 |

0 |

100 |

|

Всего персонала |

61 |

57 |

56 |

62 |

68 |

7 |

111,5 |

|

Фонд оплаты труда (ФОТ), тыс. руб. Рабочих |

134019 |

135020 |

136017 |

136017 |

144458 |

10439 |

107,7 |

|

ИТР |

30506 |

31406 |

32306 |

32306 |

33699 |

3194 |

110,5 |

|

Всего персонала |

119151 |

120558 |

168323 |

168323 |

178157 |

59006 |

149,5 |

По сравнению с 2018 годом фонд оплаты труда ООО «Биг Хаус» увеличился на 5,84%. Увеличение фонда оплаты труда произошло за счет ежегодно проводимой индексации заработной платы, путем увеличения тарифных ставок и окладов, а также выплат премий поощрительного характера и годового вознаграждения.

С целью усиления мотивации работников на достижение установленных показателей деятельности ООО «Биг Хаус» и при наличии средств в пределах фонда заработной платы, утвержденного бизнес–планом ООО «Биг Хаус» работникам предприятия ежегодно выплачивается годовое вознаграждение (таблица 18).

Таблица 18

Годовое вознаграждение работникам подразделения ООО «Биг Хаус»

|

Показатели |

ед. изм. |

2015 |

2016 |

2017 |

2018 |

2019 |

Отклонение (+/–) |

Темп роста, % |

|

Среднесписочная численность: Рабочих |

чел. |

36 |

32 |

31 |

37 |

43 |

7 |

119,4 |

|

ИТР |

чел. |

25 |

25 |

25 |

25 |

25 |

0 |

100 |

|

Всего персонала |

чел. |

61 |

57 |

56 |

62 |

68 |

7 |

111,5 |

|

Годовое вознаграждение Рабочих |

тыс. руб. |

9445,9 |

9880,8 |

10034,9 |

10034,9 |

12635,6 |

3189,7 |

133,76 |

|

ИТР |

тыс. руб. |

2250,8 |

2250,8 |

2575,8 |

2575,8 |

3208,3 |

957,5 |

142,54 |

|

Всего персонала: |

тыс. руб. |

11696,7 |

12131,6 |

12610,7 |

12610,7 |

15843,9 |

4147,2 |

135,45 |

В 2019 году всем работникам подразделения ООО «Биг Хаус» выплачено годовое вознаграждение по итогам работы за год в сумме – 15843,9 тыс. рублей, что составило в среднем на одного работника – 78435 рублей.

В сравнении с 2018 годом, увеличение выплаты работникам годового вознаграждения составило – 25,6%.

По категории работников, сумма выплаченного годового вознаграждения в среднем составила:

– на одного рабочего – 71387 рублей (увеличение составило – 25,9%);

– на одного инженерно–технического работника – 128332 рублей (увеличение составило – 24,5%).

Таким образом, по окончании 2 главы работы резюмируем все вышесказанное: в ООО «Биг Хаус» бухгалтерский учет расчетов с персоналом по оплате труда ведется согласно учетной политике, принятой на предприятии. На данном предприятии применяется автоматизированная программа «1С: Бухгалтерия (версия 8.3)».

Трудовые отношения по оплате труда (размеры и порядок выплаты заработной платы) в ООО «Биг Хаус» регулируются трудовым законодательством (гл. 21 ТК РФ). Заработная плата сотрудника определяется трудовым договором в соответствии с действующей у ООО «Биг Хаус» системой оплаты труда.

Проведенный анализ структуры и динамики и оценка эффективности оплаты труда показал, что общее количество трудовых ресурсов в ООО «Биг Хаус» составляет в 2019 году 68 чел. Более 50 % всего списочного состава ООО «Биг Хаус» составляют рабочие, их структура за 2019 год составляет 63,2%, 36,8 % или составляют инженерно-технические работники.

Средняя заработная плата на одного работающего составила в 2019 году 67048 рублей. Средняя заработная плата на одного рабочего составила 58475 рублей, на одного инженерно–технического работника составила 101512 рублей.

По сравнению с 2018 годом фонд оплаты труда подразделения ООО «Биг Хаус» увеличился на 5,84%. Увеличение фонда оплаты труда произошло за счет ежегодно проводимой индексации заработной платы, путем увеличения тарифных ставок и окладов, а также выплат премий поощрительного характера и годового вознаграждения.

ЗАКЛЮЧЕНИЕ

Заработная плата - это вознаграждение работника за труд, а также доплаты и надбавки компенсационного характера и стимулирующие выплаты.

Организация оплаты труда на предприятии должна быть построена таким образом, чтобы размер заработной платы находился в прямой зависимости от количества и качества труда, при этом необходимо учитывать количество необходимых затрат труда на данном рабочем месте.

Основными формами оплаты труда являются сдельная и повременная. В выборе системы оплаты труда должны учитываться личные и коллективные интересы, работника и работодателя.

Коммерческие организации имеют право самостоятельно устанавливать системы оплаты труда, которые должны быть зафиксированы в коллективном договоре, Положении об оплате труда или трудовых договорах с работниками.

Все операции по учету учет труда и заработной платы оформляются первичными документами. Синтетический учет расчетов с персоналом по оплате труда осуществляет на счете 70 «Расчеты с персоналом по оплате труда».

На основании первичных документов по учету оплаты труда делаются записи по расчету и начислению оплаты труда в бухгалтерских регистрах итоговые записи, из которых переносятся в главную книгу, на основании которой составляется бухгалтерская отчетность.

Нормативное регулирование учета расчетов с персоналом по оплате труда осуществляется на всех уровнях: от общегосударственного уровня до уровня экономических субъектов. Однако раскрытие порядка ведения бухгалтерского учета расчетов с персоналом по оплате труда недостаточно разработано, нет отдельного положения по ведению бухгалтерского учета или методических указаний.

Учетная политика ― основной внутренний документ организации. В ней отражаются специфические особенности экономического субъекта и правила ведения бухгалтерского учета. Учетная политика используется всеми подразделениями организации — учредителями, управляющими, бухгалтерской службой организации.

Учет труда в ООО «Биг Хаус» ведется по унифицированным формам. Кадровый учет возложен на бухгалтера по заработной плате, учет на местах ведется бригадирами. Следует отметить, что вся документация по кадрам предприятия составлена с учетом современных требований к ее оформлению. Правильный и своевременный кадровый учет позволяет руководству сделать компанию более эффективной.

В ООО «Биг Хаус» применяются повременно–премиальная и сдельная формы оплаты труда. Согласно Положения об оплате труда и премировании работников сдельная форма оплаты труда применяется для укладчиков-упаковщиков готовой продукции. Для всех остальных должностей, представленных в штатным расписанием ООО «Биг Хаус», предусмотрена повременно-премиальная форма оплаты труда.

Аналитическим регистром учета начисленной заработной платы и других выплат является расчетная ведомость. Она составляется один раз в месяц и подписывается ответственным лицом (заместителем главного бухгалтера) и директором предприятия. В данном документе отражаются также суммы удержаний из заработной платы. На основании данных расчетной ведомости определяется сумма заработной платы к получению по каждому работнику предприятия.

Аналитический учет по счету 70 «Расчеты с персоналом по оплате труда» ведется по каждому работнику предприятия в лицевых счетах, которые заводятся в начале года на каждого работника

Анализ учета налогообложения работников ООО «Биг Хаус» показал, что учет ведется в соответствии с действующим законодательством. Работники получают следующие виды доходов: заработная плата, премии, пособия по временной нетрудоспособности, отпускные, материальная помощь. Стандартные вычеты предоставляются на основании заявления с приложением всех необходимых документов.

Итак, бухгалтерский учет операций ООО «Биг Хаус» по начислению заработной платы осуществляется в соответствии с нормативным законодательством РФ.

Общее количество трудовых ресурсов в ООО «Биг Хаус» составляет в 2018 году 68 чел. Более 50 % всего списочного состава ООО «Биг Хаус» составляют рабочие, их структура за 2018 год составляет 63,2%, 36,8 % или составляют инженерно-технические работники.

Средняя заработная плата на одного работающего составила в 2018 году 67048 рублей. Средняя заработная плата на одного рабочего составила 58475 рублей, на одного инженерно–технического работника составила 101512 рублей.

По сравнению с 2017 годом фонд оплаты труда подразделения ООО «Биг Хаус» увеличился на 5,84%. Увеличение фонда оплаты труда произошло за счет ежегодно проводимой индексации заработной платы, путем увеличения тарифных ставок и окладов, а также выплат премий поощрительного характера и годового вознаграждения.

Необходимость совершенствования организации учета на исследуемом предприятии обусловлена высокими требованиями к качеству, объему, своевременности информации.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) [Электронный ресурс] / КонсультантПлюс

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 30.07.2019) [Электронный ресурс] / КонсультантПлюс

- Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ (ред. от 02.08.2019) [Электронный ресурс] / КонсультантПлюс

- Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (ред. 27.12.2018) [Электронный ресурс] / КонсультантПлюс

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (ред. от 26.07.2019) [Электронный ресурс] / КонсультантПлюс

- Федеральный закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» (ред. от 23.04.2018) [Электронный ресурс] / КонсультантПлюс

- Федеральный закон от 08.02.1998 № 14-ФЗ (ред. от 23.04.2018) «Об обществах с ограниченной ответственностью» [Электронный ресурс] / КонсультантПлюс

- Федеральный закон от 19.05.1995 г. № 81-ФЗ «О государственных пособиях гражданам, имеющих детей» (ред. 29.07.2018) [Электронный ресурс] / КонсультантПлюс

- Федеральный закон «Об обязательном пенсионном страховании в Российской Федерации» от 15.12.2001 № 167-ФЗ (ред. от 11.12.2018) [Электронный ресурс] / КонсультантПлюс

- Федеральный закон от 22.12.2005 № 179-ФЗ (с изм. от 25.12.2018) «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год» [Электронный ресурс] / КонсультантПлюс

- Федеральный закон от 01.04.1996 № 27-ФЗ (ред. от 01.04.2019) «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» [Электронный ресурс] / КонсультантПлюс

- Федеральный закон от 29.12.2006 № 255-ФЗ (ред. от 27.12.2018) "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" [Электронный ресурс] / КонсультантПлюс

- Федеральный закон от 24.07.1998 № 125-ФЗ (ред. от 07.03.2018) "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" [Электронный ресурс] / КонсультантПлюс

- Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению" [Электронный ресурс] / КонсультантПлюс

- Приказ Минфина России от 06.05.1999 № 33н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99" [Электронный ресурс] / КонсультантПлюс

- Постановление Правительства РФ от 24.12.2007 г. № 922 «Положение об особенностях порядка исчисления средней заработной платы» (ред. от 10.12.2016 г.) [Электронный ресурс] / КонсультантПлюс

- Постановление Правительства РФ от 18.07.1996 № 841 (ред. от 01.04.2019) "О Перечне видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей" [Электронный ресурс] / КонсультантПлюс

- Приказ Минфина России от 09.01.2019 № 2н "О введении в действие международных стандартов аудита на территории Российской Федерации и о признании утратившими силу некоторых приказов Министерства финансов Российской Федерации" (Зарегистрировано в Минюсте России 31.01.2019 № 53639) [Электронный ресурс] / КонсультантПлюс

- Кодекс профессиональной этики аудиторов (одобрен Советом по аудиторской деятельности 22.03.2012, протокол № 4) (ред. от 22.12.2017) [Электронный ресурс] / КонсультантПлюс

- Правила независимости аудиторов и аудиторских организаций (одобрены Советом по аудиторской деятельности 20.09.2012, протокол № 6) (ред. от 27.06.2018) [Электронный ресурс] / КонсультантПлюс

- Андросов, А. М. Бухгалтерский учет и отчетность: пособие для работников бух. служб и органов всех форм собственности / А.М. Андросов. - М.: Финансы и бизнес, 2019. - 320 с.

- Банк, В. Р. Основы бухгалтерского учёта. Бухгалтерский учет в системе финансового управления: учеб. пособие. / В.Р. Банк. - М.: Владос, 2016. - 612 с.

- Вещунова, Н. Л. Бухгалтерский учёт: учеб. пособие. / Н.Л. Вещунова. - М.: Финансы и статистика, 2018. - 548 с.

- Волков, Н. Г. Бухгалтерский учет и отчетность на предприятии. / Н.Г. Волков. - М.: Кнорус, 2018. - 513 с.

- Григорьев, Ю. А. Свод бухгалтерских проводок. Анализ, комментарии, практика. / Ю.А. Григорьев. - М.: Книжный мир, 2016. -140 с.

- Грицунова, С.В., Задорожная, Е.И. Заработная плата в современной России: сущность, состояние, динамика Задорожная // Инновационные процессы в условиях глобализации мировой экономики: проблемы, тенденции, перспективы (IPEG-2018): сборник научных трудов по материалам Международной научно-практической конференции. - 2018. - С. 28-30

- Дедкова, И.Ф., Ильина, Т.В., Малашенко, Н.Л. Заработная плата как ключевой аспект современного рынка труда // Глобальные проблемы модернизации национальной экономики: материалы VI Международной научно-практической конференции (очно-заочной): в 2 частях. - 2017. - С. 455-460

-

Дедкова, И.Ф., Ильина, Т.В., Малашенко, Н.Л. Заработная плата как ключевой аспект современного рынка труда // Глобальные проблемы модернизации национальной экономики: материалы VI Международной научно-практической конференции (очно-заочной): в 2 частях. - 2017. - С. 455-460 ↑

-

Кондраков, Н.П. Бухгалтерский учет: учеб. пособие. / Н.П. Кондраков. - М: ИНФРА, 2017. - 717 с. ↑

-

Чепелюк, М.В. Экономическая сущность и роль заработной платы в современных условиях // Евразийский Научный Журнал №6, 2018. — С. 72-78. ↑

- Основные понятия рекламы

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере «Змеиногорского районного потребительского общества»)

- Организационная культура и стратегия управления человеческими ресурсами

- Процессор персонального компьютера. Назначение, функции, классификация процессора (Понятие и основные характеристики процессоров)

- Управление рентабельностью организаций гостиничного, ресторанного бизнеса (Понятие рентабельности и его сущность)

- Налог на имущество организаций. Налог на имущество физических лиц

- Возмещение морального вреда (Основания возникновения и развитие института возмещения морального вреда в российском праве)

- Налоговая система РФ и проблемы ее совершенствования (Понятие и сущность налогов и налоговой системы)

- Баланс и отчетность (Бухгалтерский баланс в отчетности на современных предприятиях)

- Баланс и отчетность (Общее понятие о финансовой отчетности)

- Учет производственных запасов (Понятие, классификация и оценка материально-производственных запасов)

- Анализ и совершенствование оборотных активов предприятия